Rusijos karas prieš Ukrainą stipriai smogė pasitikėjimui, paskatino dar didesnį energijos ir maisto produktų kainų šuolį ir kartu su pandemijos sukeltais sutrikimais Kinijoje didino ir taip juntamą spaudimą tiekimo grandinėje. Šie veiksniai labai stabdo euro zonos ekonomikos atsigavimą, tačiau tuo pačiu metu vykdomas pandeminių apribojimų švelninimas yra stipri paskata paslaugų sektoriui[1]. Pagrindinio scenarijaus prognozės yra grindžiamos prielaidomis, kad šiuo metu Rusijai taikomos sankcijos (įskaitant ES naftos embargą) galios visą prognozuojamą laikotarpį, intensyvių karo veiksmų etapas tęsis iki šių metų pabaigos ir karo veiksmai nebus dar labiau eskaluojami, dėl energijos tiekimo sutrikimų energijos vartojimas euro zonos šalyse nebus ribojamas, o tiekimo kliūtys iki 2023 m. pabaigos bus pamažu pašalintos. Visa tai leidžia daryti išvadą, kad artimiausio laikotarpio ekonomikos augimo perspektyvos bus daug prastesnės (nors vis dar teigiamos): neigiami veiksniai po 2022 m. susilpnės, tad vidutiniu laikotarpiu, pamažu atsigaunant po pandemijos sukeltų ekonominių padarinių ir mažėjant neigiamam karo poveikiui darbo rinkoms, kurios apskritai veikia stabiliai, augimas bus šiek tiek spartesnis už istorinį vidurkį. Numatoma, kad 2022 m. euro zonos realusis BVP vidutiniškai augs 2,8 % (iš jų 2,0 procentinio punkto siejami su perkeliamuoju poveikiu iš 2021 m.), o 2023 ir 2024 m. – 2,1 %. Palyginti su 2022 m. kovo mėn. ECB ekspertų prognozėmis, 2022 m. augimo prognozė sumažinta 0,9 procentinio punkto, o 2023 m. – 0,7 procentinio punkto (daugiausia dėl karo Ukrainoje ekonominio poveikio). 2024 m. augimo prognozė, atsižvelgiant į silpnėjantį neigiamų veiksnių poveikį ir dėl to atsigaunantį ekonominį aktyvumą, buvo padidinta 0,5 procentinio punkto.

Atsižvelgiant į 2022 m. pradžioje užfiksuotą infliacijos šuolį, prognozuojama, kad infliacija bus didesnė ir tokia bus ilgiau. Numatoma, kad didžiąją 2022 m. dalį bendroji infliacija pagal SVKI tebebus labai didelė ir vidutiniškai sieks 6,8 %[2], tačiau nuo 2023 m. pradės nuosekliai mažėti ir 2024 m. antrąjį pusmetį priartės prie ECB siekiamo infliacijos tikslo. Dėl pakilusių naftos ir dujų kainų, taip pat dėl didėjančių maisto žaliavų kainų spaudimas kainoms artimiausiu metu tebebus ypač didelis – kainas labai stipriai veikia karas Ukrainoje, ekonomikos atvėrimas ir pasauliniai tiekimo trūkumai. Prognozės, kad 2023 m. infliacija sumažės iki 3,5 %, o 2024 m. iki 2,1 %, daugiausia grindžiamos prielaidomis, kad, kaip matyti iš ateities sandorių kainų, energijos ir maisto žaliavų kainos sumažės (jei nebus papildomų sukrėtimų). Be to, toliau vykdomas pinigų politikos normalizavimas – tiek, kiek jis daro poveikį prielaidoms dėl didesnių palūkanų normų (pagal rinkos lūkesčius) – padės švelninti infliaciją, tačiau šis poveikis įprastai pasireiškia vėliau. Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, tebebus labai pakilusi iki 2022 m. pabaigos, tačiau vėliau, kai kainas didinantis spaudimas dėl vėl atsivėrusios ekonomikos atslūgs, o tiekimo kliūtys ir spaudimas dėl energijos žaliavų sąnaudų sumažės, infliacija turėtų sumažėti. Tebesitęsiantis ekonomikos atsigavimas, didėjanti įtampa darbo rinkose ir tam tikras didesnės infliacijos kompensavimo poveikis darbo užmokesčiui (numatoma, kad darbo užmokestis augs gerokai sparčiau, palyginti su istoriniu vidurkiu) leidžia daryti išvadą, kad grynoji infliacija iki prognozuojamo laikotarpio pabaigos bus padidėjusi, nors pagal pagrindinį scenarijų daroma prielaida, kad ilgesnio laikotarpio infliacijos lūkesčiai gana tiksliai atitiks infliacijos tikslą. Palyginti su 2022 m. kovo mėn. ECB ekspertų prognozėmis, infliacijos prognozė gerokai padidinta. Tam įtakos turėjo netikėti pastarojo laikotarpio rodikliai, didesnės energijos ir maisto žaliavų kainos, ilgiau trunkantis kainas didinantis spaudimas dėl tiekimo sutrikimų, spartesnis darbo užmokesčio augimas ir euro kurso sumažėjimas. Šis poveikis su kaupu atsvėrė mažinamąjį poveikį, pasireiškiantį dėl numatomo palūkanų normų didinimo ir silpnesnės augimo perspektyvos.

Augimo ir infliacijos prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastabos: realiojo BVP dydžiai pateikti remiantis dėl sezoniškumo ir darbo dienų skaičiaus pakoreguotais duomenimis. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

Kadangi ateities perspektyvas gaubia didelis neapibrėžtumas, šiose prognozėse aptariamas ir pesimistinis scenarijus, pagal kurį numatoma, kad energijos tiekimas Europai gali stipriai sutrikti ir kad dėl to energijos kainos gali dar labiau pakilti, o gamybos apimtis – dar labiau sumažėti. Pagal šį scenarijų numatoma, kad 2022 m. vidutinė infliacija sieks 8,0 %, 2023 m. – 6,4 %, o 2024 m. sumažės iki 1,9 %, t. y. iki žemesnio lygio negu pagal pagrindinį scenarijų. Pesimistinės prognozės grindžiamos prielaida, kad žaliavų kainos labai didės iki 2022 m. pabaigos, o vėliau – gerokai sumažės. Pagal pesimistinį scenarijų numatoma, kad 2022 m. realusis BVP augs tik 1,3 %, 2023 m. susitrauks 1,7 % ir, nors 2024 m. augimas atsigaus ir sieks 3 %, visą prognozuojamą laikotarpį jis bus gerokai lėtesnis, palyginti su pagrindinio scenarijaus prognozėmis. Šiame dokumente taip pat pateikta jautrumo pagrindiniams pesimistinio scenarijaus veiksniams analizė ir įvertintas didesnio darbo užmokesčio indeksavimo ir kitokios, negu numatyta pagal pagrindinį scenarijų, energijos kainų raidos poveikis.

1 Realioji ekonomika

Nepaisant pandeminių apribojimų, tebesitęsiančio spaudimo tiekimo grandinėje, pakilusių energijos ir maisto produktų kainų ir ketvirčio pabaigoje dėl karo Ukrainoje atsiradusio neapibrėžtumo, realiojo BVP augimas 2022 m. pirmąjį ketvirtį padidėjo iki 0,6 %. Augimas viršijo 2022 m. kovo mėn. ECB ekspertų prognozes (0,2 %), tačiau jam didelę įtaką darė nepastovumas, susijęs su Airijoje įsteigtų tarptautinių bendrovių veikla, todėl atitinkamos euro zonos vidaus veiklos rodikliai gali būti pervertinti[3]. Dėl metų sandūroje sugriežtintų pandeminių apribojimų (nors kovo mėn. šiuos apribojimus imta iš esmės švelninti), taip pat dėl infliacijos sukelto realiųjų disponuojamųjų pajamų mažėjimo, pirmąjį ketvirtį privatusis vartojimas toliau traukėsi. Grynoji prekyba ir atsargos – priešingai – 2022 m. pirmąjį ketvirtį augimą skatino.

1 pav.

Euro zonos realiojo BVP augimas

(ketvirtiniai pokyčiai, procentais; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastabos: istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos (žr. 3 išnašą). Vertikalia linija pažymėta prognozuojamo laikotarpio pradžia.

Numatoma, kad 2022 m. antrąjį ketvirtį realiojo BVP augimas bus vangus (1 pav.). Augimą ribos didelės energijos ir maisto produktų kainos, vis dar pasireiškiančios tiekimo kliūtys ir didelis neapibrėžtumas. Tuo pačiu metu bus pamažu atsisakoma pandeminių apribojimų, o tai ir didelis sukauptų perteklinių santaupų kiekis augimą skatins. Iš konjunktūrinių duomenų ir apklausų rodiklių matyti, kad karo Ukrainoje poveikis pradėjo neigiamai veikti prekių vartojimą namų ūkiuose. Tačiau, atsigavus kontaktiniu būdu teikiamų paslaugų vartojimui, privatusis vartojimas antrąjį ketvirtį turėtų didėti. Dėl šių veiksnių realiojo BVP augimo prognozės, palyginti su 2022 m. kovo mėn. prognozėmis, buvo gerokai sumažintos: 2022 m. antrąjį ketvirtį – iki 0,2 % (–0,8 procentinio punkto), o trečiąjį ketvirtį – iki 0,4 % (–0,6 procentinio punkto).

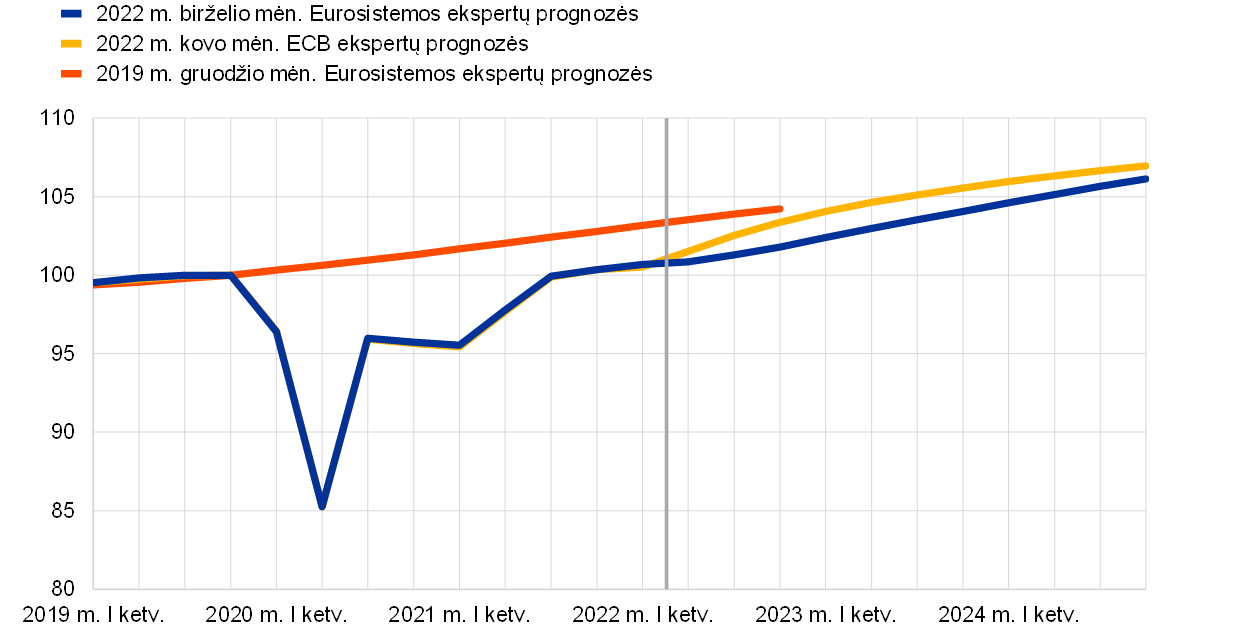

Ilgesniu laikotarpiu, silpnėjant neigiamų veiksnių poveikiui, augimas turėtų pamažu spartėti, nors BVP lygis visą prognozuojamą laikotarpį greičiausiai bus gerokai žemesnis, negu buvo numatyta ankstesnėse ekspertų prognozėse. Augimo spartėjimas numatomas remiantis prielaidomis, kad intensyvių karo veiksmų Ukrainoje etapas baigsis iki 2022 m. pabaigos, pandemijos ekonominis poveikis toliau mažės, o vartojimo tendencijos normalizuosis. Tiekimo kliūtys išnyks iki 2023 m. pabaigos, o eksportas augs ir tam įtakos turės padidėjęs kainų konkurencingumas, palyginti su pagrindinių prekybos partnerių (pavyzdžiui, Jungtinių Amerikos Valstijų) kainomis, ir užsienio paklausos atsigavimas. Numatoma, kad dėl didesnės infliacijos ir karo Ukrainoje poveikio žaliavų kainoms realiosios disponuojamosios pajamos mažės, nukris ir per pandemiją labai susikaupusių santaupų realioji vertė, o visa tai trumpuoju laikotarpiu slopins vartojimą. Vidutiniu laikotarpiu, mažėjant infliacijai, realiosios pajamos turėtų vėl pamažu pradėti augti, o tai turėtų vartojimą skatinti. Neigiamas mažesnio pasitikėjimo ir padidėjusio neapibrėžtumo poveikis, trumpuoju laikotarpiu skatinantis taupymą atsargumo tikslais, taip pat turėtų išnykti. Nustojus taikyti kai kurias paramos priemones, pavyzdžiui, didelę paramą, kurią valdžios sektorius teikė ekonominei veiklai per visą COVID-19 krizę 2020–2021 m., 2022 m. įgyvendinus didesnes pagal programą „Next Generation EU“ (NGEU) finansuojamas investicijas ir pasibaigus pastaruoju metu dėl didelių energijos kainų ir Ukrainoje vykstančio karo teiktai paramai, 2023 m. fiskalinė politika greičiausiai darys neigiamą poveikį ekonomikos augimui. Prognozuojamo laikotarpio pabaigoje fiskalinė pozicija, palyginti su iki pandemijos buvusiu laikotarpiu, greičiausiai tebebus šiek tiek švelnesnė, o tai darys teigiamą įtaką BVP lygiui. Apskritai, atsižvelgiant į pesimistiškesnę trumpojo laikotarpio perspektyvą ir tai, kad vidutiniu laikotarpiu ekonomika atsigaus tik iš dalies, realusis BVP prognozuojamu laikotarpiu greičiausiai bus gerokai žemesnis už 2022 m. kovo mėn. prognozėse numatytą lygį (2 pav.).

2 pav.

Euro zonos realusis BVP

(grandininiu metodu susieti dydžiai, 2019 m. IV ketv. = 100)

Pastabos: duomenys pakoreguoti dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Vertikalia linija pažymėta dabartinio prognozuojamo laikotarpio pradžia.

Euro zonos ekonominės veiklos perspektyvas gaubia didelis su karo Ukrainoje eiga susijęs neapibrėžtumas. Vienas iš didžiausių rizikos veiksnių yra tai, kad energijos tiekimas Europai gali labai sutrikti, dėl to energijos kainos gali dar labiau pakilti, o gamybos apimtis – dar labiau sumažėti. Pesimistinis scenarijus, kuriame įvertintas šių ir kitų su karu Ukrainoje susijusių rizikos veiksnių poveikis ekonominiam aktyvumui ir kainų pokyčiams, aptartas 3 intarpe.

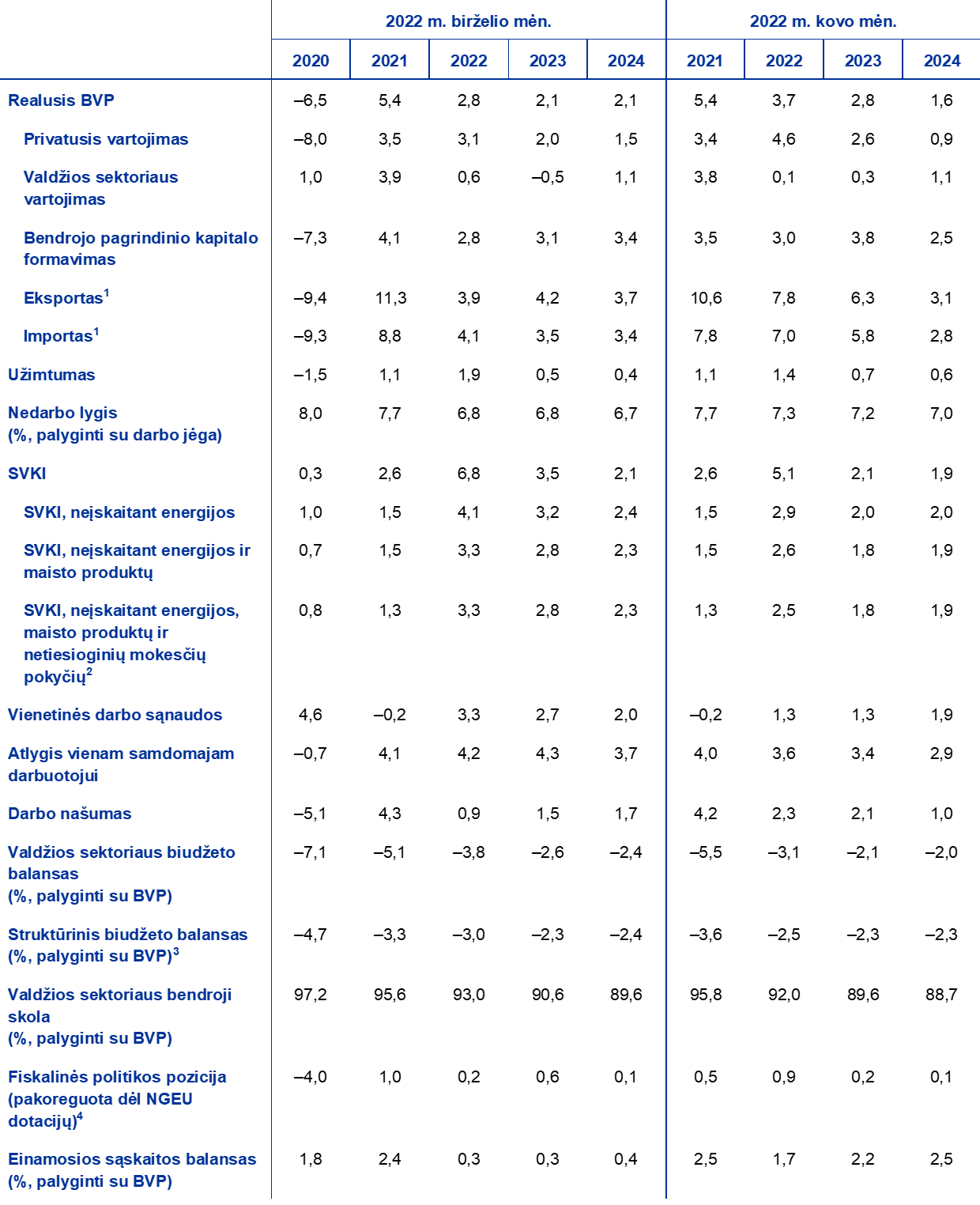

1 lentelė

Makroekonominės prognozės euro zonai

(metiniai pokyčiai, procentais, jei nenurodyta kitaip)

Pastabos: realiojo BVP ir jo sudedamųjų dalių, vienetinių darbo sąnaudų, atlygio vienam samdomajam darbuotojui ir darbo našumo raida pateikta pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

1 Įskaitant prekybą euro zonoje.

2 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad netiesioginis mokesčių poveikis SVKI persiduoda visas ir iškart.

3 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo ir priemonių, pagal Europos centrinių bankų sistemos metodiką apibrėžtų kaip laikinų, poveikį.

4 Fiskalinės politikos pozicija vertinama pagal pirminio balanso, pakoreguoto dėl cikliškumo, atėmus valdžios sektoriaus paramą finansų sektoriui, pokytį. Pateikti duomenys taip pat pakoreguoti dėl numatomų programos „Next Generation EU“ (NGEU) dotacijų pajamų dalyje. Neigiamas skaičius reiškia, kad fiskalinės politikos pozicija švelninama.

Kalbant apie BVP sudedamąsias dalis pažymėtina, kad, panaikinus pandeminius apribojimus, privatusis vartojimas 2022 m. turėtų atsigauti, nepaisant labai nepalankių aplinkybių – didesnės infliacijos ir dėl karo Ukrainoje padidėjusio neapibrėžtumo. Sušvelninus su COVID-19 susijusius apribojimus ir dėl to vėl padidėjus kontaktiniu būdu teikiamų paslaugų paklausai, du ketvirčius iš eilės mažėjęs privatusis vartojimas nuo 2022 m. antrojo ketvirčio turėtų pradėti atsigauti. Tai turėtų su kaupu atsverti nepalankų poveikį, kurį daro dėl Rusijos karinės agresijos prieš Ukrainą išaugęs neapibrėžtumas, neigiamas poveikis pasitikėjimui ir pakilusios energijos bei maisto produktų kainos. Be to, vartojimo augimą tam tikra apimtimi turėtų skatinti su energija susijusios kompensacinės fiskalinės priemonės ir dalies sukauptų perteklinių santaupų atlaisvinimas. Kitais metais privačiojo vartojimo augimas ir toliau viršys realiųjų pajamų augimą. Prognozuojamo laikotarpio pabaigoje privatusis vartojimas turėtų augti nuosaikiau. Atsižvelgiant į intensyvesnį taupymą atsargumo tikslais, didesnę infliaciją ir padidėjusius kai kurių vartojimo prekių pasiūlos suvaržymus, 2022 ir 2023 m. prognozė gerokai sumažinta, palyginti su 2022 m. kovo mėn. prognozėmis.

Nors padėtis darbo rinkose yra stabili ir darbo užmokesčio dinamika teigiamai veikia realiąsias disponuojamąsias pajamas, 2022 m. dėl didesnės infliacijos realiosios disponuojamosios pajamos mažėja. Įvertinta, kad dėl didesnės infliacijos ir sumažėjusių grynųjų fiskalinių pervedimų šių metų pirmąjį ketvirtį realiosios disponuojamosios pajamos labai sumažėjo. Metų pabaigoje, daugiausia dėl įtemptų sąlygų darbo rinkose ir dinamiško darbo užmokesčio kilimo, jos turėtų pamažu vėl imti didėti. Fiskalinės priemonės, kuriomis siekiama kompensuoti dideles energijos kainas (2021–2022 m. jos bendrai sudarė apie 1,4 % namų ūkių disponuojamųjų pajamų), turėtų tam tikra apimtimi padėti išsaugoti namų ūkių, ypač gaunančių mažas pajamas, perkamąją galią.

Prognozuojama, kad namų ūkių taupymo norma mažės ir pasieks šiek tiek žemesnį lygį, negu buvo iki krizės, o prognozuojamo laikotarpio pabaigoje – stabilizuosis. Sušvelninus pandeminius apribojimus ir dėl to normalizavusis vartotojų taupymo elgsenai, taupymo norma turėtų mažėti visus 2022 m. Vis dėlto, dėl atsargumo motyvų, susijusių su neapibrėžtumu, kurį sukėlė karas Ukrainoje, taupymo norma trumpuoju laikotarpiu turėtų mažėti lėčiau, negu buvo numatyta 2022 m. kovo mėn. prognozėse. Taip pat numatoma, kad namų ūkių per pandemiją sukauptos didelės perteklinės santaupos padės sušvelninti energijos kainų šuolio poveikį ir subalansuoti vartojimą. Kartu reikėtų pažymėti, kad dėl padidėjusios infliacijos reali šių santaupų vertė iš dalies sumažėjo. Sukauptų santaupų naudojimą taip pat riboja pasiskirstymo veiksniai, ypač tai, kad tokių santaupų daugiausia yra sukaupę turtingesni ir vyresnio amžiaus žmonių namų ūkiai, kurių polinkis vartoti yra mažesnis. Galiausiai pažymėtina, kad didžiausias energijos ir maisto produktų kainų šuolio poveikis tenka mažesnes pajamas gaunantiems namų ūkiams, nes jie šiems pirkiniams išleidžia didesnę savo pajamų dalį, o per pandemiją sukaupė mažiau santaupų.

1 intarpas

Techninės prielaidos dėl palūkanų normų, žaliavų kainų ir valiutų kursų

Palyginti su 2022 m. kovo mėn. prognozėmis, į technines prielaidas įtrauktos gerokai didesnės palūkanų normos, didesnės naftos, dujų ir energijos, neįskaitant naftos, kainos, ir mažesnis euro kursas. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2022 m. gegužės 17 d.). Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, o rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas. Pagal šią metodiką apskaičiuotos vidutinės trumpalaikės palūkanų normos 2022 m. turėtų būti 0,0 %, 2023 m. – 1,3 %, o 2024 m. – 1,6 %. Rinkos lūkesčiai dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo leidžia tikėtis, kad 2022 m. metinis vidutinis pajamingumas bus 1,4 %, po to visą prognozuojamą laikotarpį jis pamažu didės ir 2024 m. bus 2,1 %[4]. Atsižvelgiant į numatomą pinigų politikos sugriežtinimą visame pasaulyje, rinkos lūkesčių dėl 2022, 2023 ir 2024 m. trumpalaikių palūkanų normų prognozė buvo padidinta atitinkamai apie 40, 100 ir 90 bazinių punktų, palyginti su 2022 m. kovo mėn. prognozėmis. Dėl to ilgalaikių vyriausybės obligacijų pajamingumo 2022, 2023 ir 2024 m. prognozė taip pat buvo padidinta atitinkamai apie 60, 90 ir 100 bazinių punktų.

Dėl žaliavų kainų, grindžiamų ateities sandorių kainų dešimties darbo dienų iki galutinės duomenų įtraukimo dienos vidurkiu, daroma prielaida, kad Brent žalios naftos kaina turėtų padidėti nuo vidutiniškai 71,1 JAV dolerio (2021 m.) iki 105,8 JAV dolerio (2022 m.), o iki 2024 m. – sumažėti iki 84,3 JAV dolerio už barelį. Pagal šį scenarijų, dėl sumažėjusio tiekimo iš Rusijos (dėl taikomų sankcijų) naftos kainos JAV doleriais 2022 m. bus didesnės 14 %, 2023 m. – 13 %, o 2024 m. – 9 %, palyginti su 2022 m. kovo mėn. prognozėmis (žr. 2 intarpą). Ekspertų rengiamos prognozės neseniai papildytos techninėmis prielaidomis dėl dujų didmeninių kainų. Daroma prielaida, kad dujų kainos padidės nuo 47 eurų (2021 m.) iki 99 eurų (2022 m.), o 2024 m. sumažės iki 63 eurų už MWh[5]. Prielaidų dėl kitokios energijos kainų raidos, negu numatyta pagrindinio scenarijaus prognozėse, poveikis aprašytas 5 intarpe pateiktoje jautrumo analizėje.

Žaliavų, neįskaitant energijos išteklių, kainos JAV doleriais 2022 m. turėtų pakilti, o 2023–2024 m. – sumažėti. Remiantis ateities sandorių kainomis, daroma prielaida, kad apyvartinių taršos leidimų kaina ES apyvartinių taršos leidimų prekybos sistemoje (ATLPS) 2022 m. sieks 89,7 euro, 2023 m. – 93,2 euro, o 2024 m. – 97,3 euro už toną.

Dvišaliai valiutų kursai prognozuojamu laikotarpiu greičiausiai nesikeis ir bus tokie, kokie vidutiniškai buvo dešimt darbo dienų iki galutinės duomenų įtraukimo dienos. Tai reiškia, kad 2022 m. JAV dolerio ir euro kursas vidutiniškai bus 1,07, o 2023–2022 m. – 1,05 JAV dolerio už eurą, t. y. šiek tiek mažesnis, negu prognozuota 2022 m. kovo mėn. Daroma prielaida, kad euro efektyvusis kursas, palyginti su 2022 m. kovo mėn. prognozėmis, bus 2 % mažesnis.

Techninės prielaidos

Prognozuojama, kad trumpuoju laikotarpiu investicijų į būstą augimas sulėtės, o vėliau vėl ims nuosekliai didėti. Dėl Rusijos karo Ukrainoje padidėjo darbo jėgos ir žaliavų trūkumas, o finansavimo sąlygos dėl sugriežtintų skolinimo sąlygų ir padidėjusio neapibrėžtumo suprastėjo. Prognozuojama, kad visi šie veiksniai artimiausiu laikotarpiu gana stipriai slopins investicijų į būstą augimą. Tačiau vidutiniu laikotarpiu investicijų į būstą augimas turėtų pamažu atsigauti – jį turėtų skatinti didelė paklausa, ypač iš didesnes pajamas gaunančių namų ūkių, mažėjantys tiekimo suvaržymai ir mažėjantis neapibrėžtumas. Apskritai prognozuojamu laikotarpiu investicijos į būstą greičiausiai tebebus vangios, nes prognozuojamas finansavimo sąlygų prastėjimas (tam daugiausiai įtakos turės palūkanų normų normalizavimasis) atsvers teigiamą Tobino Q rodiklio[6] ir disponuojamųjų pajamų didėjimo poveikį.

Prognozuojama, kad Ukrainoje vykstantis karas trumpuoju laikotarpiu slopins verslo investicijas, tačiau, nuslūgus geopolitinei įtampai ir sumažėjus tiekimo kliūtims, taip pat išmokėjus programos NGEU lėšas, verslo investicijos turėtų atsigauti. Pagal visus veiksnius – padidėjusį neapibrėžtumą, energijos kainų kilimą, griežtesnes finansavimo sąlygas, padidėjusias tiekimo kliūtis, sumažėjusį verslo sektoriaus pasitikėjimą, sumažėjusį pajėgumų panaudojimą bei prastesnius investicinių prekių gamintojų gaunamų užsakymų įvertinimo rodiklius – galima daryti išvadą, kad 2022 m. verslo investicijų augimas lėtės. Mažėjant tiekimo sutrikimams ir jeigu neapibrėžtumas pamažu nuslūgtų, nuo 2023 m. investicijos turėtų vėl pradėti augti sparčiau. Nors realiosios paskolų ne finansų bendrovėms palūkanų normos didėja, vidutiniu laikotarpiu jos vis dar bus gana palankios, palyginti su jų istoriniu vidurkiu. Verslo investicijas taip pat turėtų skatinti teigiamas programos NGEU poveikis, nuo 2022 m. numatomas pelno augimas, didesnės išlaidos, susijusios su iškastinio kuro atsisakymu Europos ekonomikoje, ir Europos energetinės priklausomybės nuo Rusijos mažinimas.

2 intarpas

Tarptautinė aplinka

Karo Ukrainoje ir Kinijoje taikomų izoliavimo priemonių ekonominės pasekmės yra pagrindiniai nepalankūs veiksniai, artimiausiu laikotarpiu stabdysiantys pasaulio ekonomikos augimą. Dėl poveikio žaliavų kainoms, tiekimo grandinėms ir geopolitiniam neapibrėžtumui karo padariniai juntami ne tik glaudžiai su Rusija ir Ukraina prekybiniais ir finansiniais ryšiais susietose šalyse ir regionuose. Karas ne tik stabdo pasaulio ekonomikos augimą, bet ir didina ir taip padidėjusį infliacinį spaudimą. Azijoje, ypač Kinijoje, vėl kylanti užsikrėtimų COVID-19 banga ir su tuo susijęs viruso plitimo ribojimo priemonių griežtinimas didina spaudimą pasaulinėms tiekimo grandinėms. Šie nepalankūs veiksniai pasireiškia padidėjusio infliacinio spaudimo aplinkoje. Greta kitų veiksnių, padidėjęs infliacinis spaudimas paskatino viso pasaulio centrinius bankus koreguoti savo pinigų politiką, o tai prisidėjo prie finansavimo sąlygų griežtinimo.

Prognozuojama, kad pasaulio (išskyrus euro zoną) realusis BVP 2022 m. augs 3,0 %, 2023 m. – 3,4 %, o 2024 m. – 3,6 % – taigi, lėčiau, negu prognozuota 2022 m. kovo mėn. Už apibendrintų pasaulio ekonomikos augimo rodiklių, kurie paskutiniaisiais prognozuojamo laikotarpio metais turėtų kisti palyginti nedaug, slypi skirtumai tarp išsivysčiusios ekonomikos ir besiformuojančios rinkos ekonomikos šalių. Numatoma, kad, mažėjant politikos priemonėmis teikiamai paramai ir tebesitęsiant didesniam infliaciniam spaudimui (nors jis ir nuosekliai mažėja), 2023 m. išsivysčiusios ekonomikos šalyse augimas sumažės, o vėliau, joms vis labiau atsigaunant po pandemijos sukelto sukrėtimo, – stabilizuosis. Dėl lėtesnio Kinijos ekonomikos augimo, o ypač dėl labai pablogėjusių Rusijos ir Ukrainos ekonomikos augimo perspektyvų besivystančios rinkos ekonomikos šalių ekonomikos augimo šiais metais perspektyvos suprastėjo. Vis dėlto prognozuojama, kad likusią prognozuojamo laikotarpio dalį ekonominė veikla besivystančios rinkos ekonomikos šalyse pamažu intensyvės.

Rusijos ekonomikoje šiais metais turėtų pasireikšti gilus nuosmukis. Tam įtakos turės nuo 2022 m. kovo mėn. prognozių sugriežtintos ekonominės sankcijos, įskaitant Jungtinės Karalystės ir JAV nustatytą energijos žaliavų importo iš Rusijos embargą ir visų G7 šalių įsipareigojimą kuo greičiau atsisakyti Rusijos naftos arba ją uždrausti. Po ankstesnio anglių importo uždraudimo ES susitarė pamažu uždrausti ir naftos importą. Sankcijų poveikį ekonominės veiklos aktyvumui Rusijoje didina didesnio masto privačiojo sektoriaus boikotai, sutrikdę gamybą ir logistiką, o tuo pačiu metu didėjanti infliacija ir griežtos finansavimo sąlygos slopina vidaus paklausą. Prognozuojama, kad nuosmukis bus gilus, o jeigu šiuo metu taikomos ekonominės sankcijos visą prognozuojamą laikotarpį nesikeis, vėliau seks tik labai nedidelis atsigavimas.

Pandemijos sukelti sutrikimai Azijoje ir karo Ukrainoje pasekmės artimiausiu laikotarpiu labai slopins pasaulio prekybą. Nors pastaruoju metu sutrikimai pasaulinėse tiekimo grandinėse pasireiškia intensyviau, iki 2023 m. pabaigos jų poveikis turėtų pamažu išnykti – daroma prielaida, kad tiek karo, tiek pandemijos sukeltų sutrikdymų poveikis pasaulinėms gamybos grandinėms yra laikinas. Dėl to prognozuojama, kad pasaulio (išskyrus euro zoną) realusis importas 2022 m. augs 4,3 %, 2023 m – 3,1 %, o 2024 m. – 3,7 %. Palyginti su kovo mėn. prognozėmis, šių ir kitų metų prognozės buvo pakoreguotos į apačią, o 2024 m. prognozės iš esmės nepakito. Prognozuojamas euro zonos užsienio paklausos augimas bus vangesnis, jo prognozė sumažinta daug daugiau, palyginti su pasaulio importu, nes euro zonai nepriklausančios Europos šalys, kurias su Rusija ir Ukraina sieja glaudesni ekonominiai ryšiai, yra vienos labiausiai nukentėjusių nuo karo sukeltų ekonominių sukrėtimų. Kadangi šios šalys yra užmezgusios glaudžių prekybos ryšių ir su euro zonos šalimis, prognozuojama, kad artimiausiu laikotarpiu euro zonos užsienio paklausa sumažės, tačiau vėliau pamažu atsigaus.

Numatoma, kad pasaulinėse tiekimo grandinėse ir žaliavų rinkose pasireiškiantys sutrikimai dar labiau sustiprins ir taip padidėjusį infliacinį spaudimą. EBPO šalių (išskyrus Turkiją) metinė bendroji infliacija pagal vartotojų kainų indeksą balandžio mėn. padidėjo iki 7,1 % ir pasiekė aukščiausią lygį per daugiau kaip tris dešimtmečius. Gamybos veiksnių ir produkcijos kainų apdirbamosios pramonės ir paslaugų sektoriuose tyrimų duomenys patvirtina, kad infliacinis spaudimas gamintojams ir vartotojams yra padidėjęs. Dėl šiais metais fiksuojamo bendro pasaulinių žaliavų kainų augimo ir taip padidėjęs infliacinis spaudimas artimiausiu laikotarpiu greičiausiai sustiprės dar labiau, ypač besiformuojančios rinkos ekonomikos šalyse, kuriose energija ir maisto produktai kartu sudaro didesnę vartojimo išlaidų dalį negu išsivysčiusios ekonomikos šalyse. Pagrindinėse išsivysčiusios ekonomikos šalyse svarbūs infliaciją didinantys veiksniai yra didelė paklausa ir įtemptų darbo rinkos sąlygų kontekste stebimas darbo užmokesčio didėjimas.

Tarptautinė aplinka

(metiniai pokyčiai, procentais)

1 Apskaičiuota kaip svertinis importo vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

Karo Ukrainoje padariniai ir išaugusios tiekimo kliūtys trumpuoju laikotarpiu trukdys prekybai atsigauti, tačiau 2023 m. prekyba vis dėlto turėtų suintensyvėti. 2021 m. pabaigoje euro zonoje pastebėta užsienio paklausos atsigavimo požymių, tačiau karas Ukrainoje ir Kinijoje iškilusios tiekimo kliūtys temdo euro zonos artimiausio laikotarpio eksporto perspektyvas. Šiek tiek padidėjęs kainų konkurencingumas (tam įtakos turėjo euro nuvertėjimas ir santykinai didesnės pagrindinių prekybos partnerių eksporto kainos) ir numatomas prekybos paslaugomis atsigavimas tik iš dalies kompensuoja dėl karo pasireiškiančius nepalankius veiksnius. Apskritai euro zonos eksporto apimties 2022 ir 2023 m. metinio augimo prognozė gerokai sumažinta. Kalbant apie importą, pažymėtina, kad, atsižvelgiant į ekonominės veiklos euro zonoje vangumą, artimiausiu laikotarpiu prognozuojamas lėtesnis importo augimo tempas. Grynojo eksporto indėlis į BVP augimą 2022 m. greičiausiai bus tik nedidelis. Remiantis prielaida, kad konflikto, tiekimo suvaržymų ir Azijos šalyse taikomų pandeminių apribojimų poveikis 2022 m. antrąjį pusmetį pradės mažėti, euro zonos prekyba turėtų pradėti stiprėti ir įžengti į ilgalaikio augimo etapą.

Darbo rinka greičiausiai ir toliau bus gana atspari karo padariniams. Sušvelninus dėl COVID-19 taikytus apribojimus ir dėl to atsigavus ekonominiam aktyvumui kontaktiniu būdu teikiamų paslaugų sektoriuje, užimtumas 2022 m. turėtų padidėti 1,9 %, nepaisant to, kad apdirbamosios gamybos sektoriuje darbo jėgos paklausa dėl karo Ukrainoje sukeltų neigiamų ekonominių padarinių yra mažesnė. 2023 m. užimtumas turėtų augti 0,5 %, o 2024 m. – 0,4 %. 2022 m. pirmąjį ketvirtį nedarbo lygis buvo žemesnis, negu prognozuota; keliose ankstesnėse prognozėse jis taip pat buvo vis mažinamas ir dabar numatoma, kad 2022–2023 m. jis stabilizuosis 6,8 % lygyje, o 2024 m. sumažės iki 6,7 %.

Atsižvelgiant į laikiną ekonominės veiklos sulėtėjimą ir gana didelį darbo rinkų atsparumą, numatoma, kad darbo našumas 2022 m. sumažės, tačiau 2023 m. vėl pakils. Vienam samdomajam darbuotojui tenkančio darbo našumo metinio augimo sulėtėjimui įtakos taip pat turėjo struktūriniai veiksniai – paslaugų sektoriuje (paprastai jame darbo našumas būna mažesnis už visos ekonomikos vidurkį) augimas paspartėjo, o apdirbamosios gamybos sektoriuje (paprastai jame darbo našumas būna aukštesnis) – sulėtėjo. Atsižvelgiant į spartesnį ekonomikos augimą ir teigiamą ekonomikos skaitmenizacijos poveikį, vidutiniu laikotarpiu darbo našumo augimas turėtų vėl paspartėti ir 2023–2024 m. vidutiniškai siekti apie 1,6 %, t. y. gerokai viršyti ilgalaikį iki pandemijos buvusį 0,6 % vidutinį lygį.

Palyginti su 2022 m. kovo mėn. prognozėmis, 2022 m. realiojo BVP augimo prognozė sumažinta 0,9, 2023 m. – 0,7 procentinio punkto, o 2024 m. prognozė padidinta 0,5 procentinio punkto. 2022 m. prognozės sumažinimą daugiausia lėmė neigiamas karo Ukrainoje poveikis energijos ir maisto produktų kainoms, pasitikėjimui ir prekybai. 2023 m. BVP augimo prognozės sumažintos dėl neigiamo perkeliamojo poveikio iš 2022 m., o 2024 m. augimo prognozės buvo padidintos atsižvelgiant į ekonominį aktyvumo atsigavimą silpnėjant nepalankiems veiksniams.

3 intarpas

Pesimistinis scenarijus, susijęs su Rusijos karinės agresijos prieš Ukrainą ekonominiu poveikiu

Atsižvelgiant į euro zonos ekonomikos perspektyvas gaubiantį neapibrėžtumą, kurį sukėlė Rusijos karas Ukrainoje, šiame intarpe aptariamas pesimistinis scenarijus, kuriame numatomi energijos tiekimo euro zonai sutrikimai, didesnės žaliavų kainos, padidėjęs neapibrėžtumas, lėtesnė prekyba ir finansavimo sąlygų prastėjimas. Pagal pesimistinį scenarijų numatoma daugiau neigiamų sukrėtimų ekonominiam aktyvumui negu prognozėse pagal pagrindinį scenarijų. Be to, prognozuojama, kad trumpuoju laikotarpiu bus juntamas didesnis infliaciją didinantis spaudimas, tačiau vidutiniu laikotarpiu infliacija bus mažesnė (A lentelė). Šis scenarijus papildytas jautrumo analize – analizuojamos prielaidos dėl energijos trūkumo poveikio gamybai ir prielaidos dėl energijos kainų.

A lentelė

2022 m. birželio mėn. prognozės euro zonai pagal pagrindinį ir pesimistinį scenarijus

(metiniai pokyčiai, procentais, jeigu nenurodyta kitaip)

Pagal pesimistinį scenarijų daroma prielaida, kad intensyvių karo veiksmų Ukrainoje etapas bus ilgesnis, negu numatyta pagal pagrindinį scenarijų, ir truks iki 2023 m. Dėl to niekaip neslūgs geopolitinė įtampa ir bus taikomos platesnio masto sankcijos, tad sukrėtimai euro zonai bus didesni ir tęsis ilgiau. Pagal šį scenarijų numatoma, kad neapibrėžtumas didės, o dėl jo labai pasikeis įmonių obligacijų pajamingumo skirtumai ir kainos akcijų rinkose. Be to, ne tik euro zonoje, bet ir visame pasaulyje pablogės bankų skolinimo sąlygos.

Pagal šį scenarijų daroma prielaida, kad Rusijos energijos eksportas į euro zoną bus visiškai nutrauktas nuo 2022 m. trečiojo ketvirčio, dėl to dujų tiekimas bus ribojamas, labai padidės žaliavų kainos, sulėtės prekyba ir paaštrės pasaulinėje vertės grandinėje juntamos problemos. Tiek naftos, tiek dujų kainos būtų gerokai didesnės, negu numatoma pagal pagrindinį scenarijų. Kadangi galimybių iš Rusijos tiekiamas dujas greitai pakeisti dujomis iš kitų šaltinių yra mažai, daroma prielaida, kad iki 2022 m. ketvirtojo ketvirčio dujų kainos Europoje padidės dvigubai, palyginti su pagrindiniu scenarijumi. Naftos kainos taip pat būtų didesnės negu pagal pagrindinį scenarijų (aukščiausiame taške būtų didesnės 65 %), tačiau kartu daroma prielaida, kad euro zonos šalys pasaulio rinkoje užsitikrins alternatyvius naftos tiekimo šaltinius. Nors vidutiniu laikotarpiu energijos rinkoje turėtų pamažu vėl nusistovėti pusiausvyra, numatoma, kad kainos būtų didesnės negu pagal pagrindinį scenarijų (2024 m. dujų kainos vis dar būtų beveik 110 % didesnės, o naftos kainos – beveik 35 % didesnės negu pagal pagrindinį scenarijų). Kylant energijos sąnaudoms ir trąšų kainoms ir sumažėjus grūdų eksportui iš Rusijos ir Ukrainos, didėtų ir pasaulinės maisto produktų kainos – aukščiausiame taške jos būtų beveik 30 % didesnės negu pagal pagrindinį scenarijų. Tikėtina, kad dėl energijos tiekimo sutrikimų ir mažų galimybių iš Rusijos tiekiamas dujas iš karto pakeisti dujomis iš kitų šaltinių išteklius gali tekti šiek riboti ir perskirstyti, dėl to euro zonoje, ypač energiją intensyviai vartojančiuose sektoriuose, sumažėtų gamybos apimtis. Sutrikimai pasaulinėje tiekimo grandinėje trumpuoju laikotarpiu pasireikštų stipriau, tačiau iki 2023 m. pabaigos nuslūgtų. Dėl Rusijos ekonomikos, pažymėtina, kad pagal šį scenarijų numatomas gilus nuosmukis ir prognozuojama, kad produkcijos mastas susitrauks panašiai kaip žlugus Tarybų Sąjungai.

Neigiamas poveikis pasaulio (neįskaitant euro zonos) ekonominiam aktyvumui ir prekybai būtų daromas visais analizuojamais kanalais ir labai slopintų euro zonos užsienio paklausą. Pagal pesimistinį scenarijų užsienio paklausa 2022 m. būtų mažesnė maždaug 1,7 %, 2023 m. – maždaug 5 %, o 2024 m. – maždaug 6 %, palyginti su pagrindiniame scenarijuje prognozuojamu jos lygiu.

Pagal pesimistinį scenarijų 2022 m. numatomas mažesnis (tačiau vis tiek teigiamas) vidutinis ekonominės veiklos augimas, 2023 m. augimas sumažėtų, o 2024 m. atsigautų stipriai, bet nevisiškai. Palyginti su pagrindiniu scenarijumi, pagal pesimistinį scenarijų euro zonos realiojo BVP augimas 2022 m. būtų 1,5 procentinio punkto mažesnis, 2023 m. – 3,8 procentinio punkto mažesnis, o 2024 m. padidėtų 0,9 procentinio punkto daugiau nei pagal pagrindinį scenarijų (A pav.). 2022 m. vidutinis metinis augimas vis dar būtų teigiamas – daugiausia dėl stipraus teigiamo perkeliamojo poveikio, tačiau ketvirtinis augimas 2022 m. antrąjį pusmetį ir 2023 m. pradžioje būtų neigiamas. Vienas iš pagrindinių veiksnių, kuris lemtų neigiamą BVP raidą, yra energijos importo iš Rusijos sutrikimas. Kadangi galimybių iš Rusijos tiekiamas dujas iš karto pakeisti dujomis iš kitų šaltinių yra mažai, o žiemą paklausa greičiausiai padidėtų, dujų tiekimą greičiausiai tektų riboti, dėl to gamybos apimtis, ypač daug energijos vartojančiuose sektoriuose, mažėtų. Nors numatoma, kad energijos išteklius pamažu pakeičiant ištekliais iš kitų šaltinių, ekonomikai susireguliavus ir tiekimo sutrikimų poveikiui silpnėjant, po nuosmukio prasidės spartaus atsigavimo laikotarpis, BVP lygis pagal pesimistinį scenarijų prognozuojamo laikotarpio pabaigoje tebebūtų mažesnis negu pagal pagrindinį scenarijų. Dėl mažesnio ekonominio aktyvumo nuolat didėtų nedarbo lygis (A lentelė).

Kalbant apie infliaciją, pabrėžtina, kad dėl labai kylančių žaliavų kainų pasireikštų stiprus kainas didinantis spaudimas, dėl to didesnė infliacija laikytųsi ilgiau. Dėl didesnių energijos ir maisto žaliavų kainų ir su energija susijusio gamybos apimties mažėjimo bendroji infliacija 2022 m., o ypač 2023 m. būtų daug didesnė, negu pagal pagrindinį scenarijų (A pav.). Numatoma, kad netiesioginis didesnių energijos ir maisto produktų kainų poveikis, kuris pasireiškia vėliau, taip pat prisidės prie to, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, bus didesnė ir tokia bus ilgiau, o tai su kaupu atsvers infliaciją mažinantį vangesnės paklausos ir didesnio nedarbo poveikį. Vis dėlto 2024 m. energijos kainos mažės, kartu bus juntamas mažinamasis spaudimas dėl paklausos, tad tiek infliacijos pagal SVKI, tiek infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, lygis turėtų būti mažesnis, negu numatyta pagal pagrindinį scenarijų.

A pav.

Poveikis euro zonos realiojo BVP augimui ir infliacijai pagal SVKI pagal pesimistinį scenarijų, palyginti su 2022 m. birželio mėn. pagrindinio scenarijaus prognozėmis

(nuokrypis nuo 2022 m. birželio mėn. pagrindinio scenarijaus prognozių, procentiniais punktais)

Gamybos apimties mažėjimo dėl energijos tiekimo trūkumų įverčiams būdingas didelis neapibrėžtumas. Tai, visų pirma, susiję su tuo, kokia apimtimi importuojamą energiją galima pakeisti vidaus energijos ištekliais. Siekiant atsižvelgti į šį neapibrėžtumą ir įvertinti, kokį poveikį padarytų galimybių vienus energijos tiekimo šaltinius pakeisti kitais pokytis +/- 0,01, kartu su ECB-BASE modeliu taikomas pagalbinis modelis[7]. Palyginti su pesimistiniu scenarijumi, 2023 m. žemiausias (aukščiausias) poveikio realiojo BVP augimui taškas būtų –1,1 procentinio punkto (+ 0,6 procentinio punkto), jeigu pakeitimo galimybės būtų mažesnės (didesnės), ir, atitinkamai, 2024 m. didžiausias (mažiausias) infliacijos poveikis sudarytų apie 0,2 procentinio punkto (–0,1 procentinio punkto). Numatoma, kad poveikis BVP lygiui stabilizuotųsi 2024 m. (B pav.).

B pav.

Jautrumo gamybos apimties sumažėjimui, susijusiam su energijos trūkumu, analizė. Realiojo BVP augimas ir infliacija pagal SVKI

(nuokrypis nuo 2022 m. birželio mėn. pesimistinio scenarijaus, procentiniais punktais)

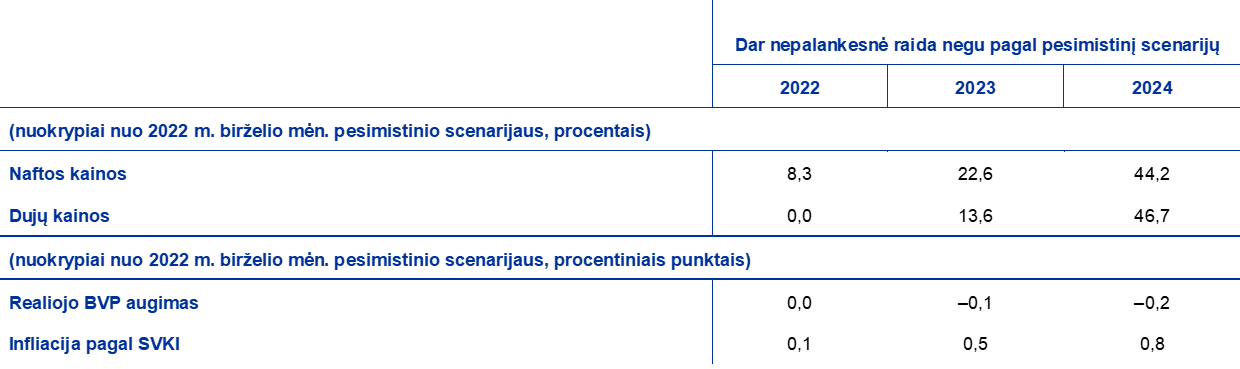

Kitoje jautrumo analizėje nagrinėjamas neapibrėžtumas, susijęs su energijos kainų raida pagal pesimistinį scenarijų. Šioje analizėje remiamasi prielaida, kad galimybės pakeisti dujų tiekimo šaltinį vidutiniu laikotarpiu yra mažesnės ir kad naftos kainų reakcija, staiga nutraukus energijos eksportą iš Rusijos, bus stipresnė. Daroma prielaida, kad tiek naftos, tiek dujų kainos 2024 m. bus maždaug 45 % didesnės negu pagal pesimistinį scenarijų (C pav.). Šios priešingos energijos kainų raidos makroekonominis poveikis vertinamas taikant įvairius ECB ir Eurosistemos ekspertų makroekonominėse prognozėse reguliariai naudojamus modelius. Iš rezultatų matyti, kad 2023 m. (2024 m.) realiojo BVP augimas vidutiniškai būtų 0,1 procentinio punkto (0,2 procentinio punkto) mažesnis, o infliacija pagal SVKI – atitinkamai 0,5 procentinio punkto (0,8 procentinio punkto) didesnė negu pagal pesimistinį scenarijų (B lentelė).

C pav.

Jautrumo žaliavų kainoms analizė. Alternatyvi naftos ir dujų kainų raida

B lentelė.

Jautrumo žaliavų kainoms analizė. Didesnių energijos kainų makroekonominis poveikis

Pastaba: pateiktas rezultatų, apskaičiuotų pagal įvairius ekspertų prognozėse reguliariai taikomus modelius, vidurkis.

Pagal pesimistinį scenarijų neatsižvelgiama į tam tikrus veiksnius, kurie taip pat gali turėti įtakos poveikio mastui ir trukmei. Visų pirma, pažymėtina, kad scenarijus parengtas naudojant tas pačias fiskalinės ir pinigų politikos prielaidas, kuriomis remtasi ir rengiant 2022 m. birželio mėn. pagrindinio scenarijaus prognozes. Jei scenarijus pasitvirtintų, valdžios institucijos galbūt imtųsi papildomų veiksmų, kad sušvelnintų didesnio energijos kainų šuolio poveikį vartotojams ir įmonėms, galbūt būtų imtasi ir pinigų politikos priemonių. Be to, apskaičiuotasis dujų tiekimo sutrikimų poveikis gamybos apimčiai yra labai neapibrėžtas ir, be kita ko, priklauso nuo galimybės vienus tiekimo šaltinius pakeisti kitais (pvz., naudoti iš kitų šalių tiekiamas dujas), išteklių prioritetų nustatymo ir perskirstymo, paklausos, sezoniškumo ir padėties saugyklose dinamikos. Didesnio vienų tiekimo šaltinių pakeitimo kitais masto ir spartesnio ekonominio susireguliavimo atveju ekonominis poveikis galbūt būtų švelnesnis, negu pavaizduota pagal šį scenarijų. Kita vertus, konfliktui gilėjant ir užsitęsus ilgiau, kyla rizika, kad poveikis būtų stipresnis ir truktų ilgiau. Kartu reikėtų pažymėti, kad konfliktas gali sukelti ne tik šiame scenarijuje numatytus energijos ir maisto produktų kainų šuolius, bet ir gerokai didinti kitų žaliavų, pavyzdžiui, kai kurių metalų ir kitų žaliavų kainas, turint galvoje tai, koks vaidmuo pasaulinėje šių prekių tiekimo grandinėje tenka Rusijai ir Ukrainai.

2 Fiskalinė perspektyva

Palyginti su 2022 m. kovo mėn. prognozėmis, pagrindinis prognozių scenarijus buvo papildytas keletu papildomų stambaus masto skatinamųjų fiskalinių priemonių. Jos daugiausia susijusios su vyriausybių reakcija į nuo Rusijos invazijos į Ukrainą pradžios sparčiai kylančias energijos kainas ir kitas su karu susijusias išlaidas, kurios bendrai sudaro beveik 1 % euro zonos BVP 2022 m.[8] Numatoma, kad maždaug trečdalis šių skatinamųjų fiskalinių priemonių, ypač išlaidos padidintiems gynybos pajėgumams ir paramai pabėgėliams, darys poveikį biudžetui 2023 ir 2024 m. Šios papildomos priemonės 2022 m. ir dalies jų nebetaikymas 2023 m. iš esmės yra pagrindinė fiskalinės politikos pozicijos koregavimo, palyginti su 2022 m. kovo mėn. prognozėmis, priežastis (1 lentelė). Be minėtų priemonių, fiskalinei pozicijai įtakos turės kitos diskretinės fiskalinės politikos priemonės, ypač 2023–2024 m. Jos susijusios su valdžios sektoriaus investicijomis ir fiskaliniais pervedimais, taip pat su toliau mažinamais tiesioginiais mokesčiais ir socialinio draudimo įmokomis. Kalbant apie valdžios sektoriaus investicijas, pažymėtina, kad be didesnių karinių išlaidų, pagrindiniame prognozių scenarijuje daroma prielaida, kad, palyginti su kovo mėn. prognozėmis, didesnis bus ir NGEU finansavimas, iš dalies dėl jo atidėjimo 2021 m. Didesni fiskaliniai pervedimai daugiausia susiję su tolesniu valstybės pensijų, kurios dažniausiai yra indeksuojamos pagal infliaciją arba darbo užmokesčius visame šalies ūkyje, augimo tempo padidinimu. Apskritai vertinama, kad po stipraus augimo 2020 m. euro zonos fiskalinės politikos pozicija, pakoreguota dėl NGEU subsidijų, 2021 m. buvo sugriežtinta dėl nediskretinių pajamų veiksnių[9]. Numatoma, kad ji ir toliau bus šiek tiek griežtinama, ypač 2023 m. – daugiausia dėl to, kad nebeteikiama parama dėl COVID-19 krizės, taip pat dėl sumažintos paramos, susijusios su energijos kainomis ir karu.

Numatoma, kad euro zonos biudžeto balansas iki 2024 m. stabiliai gerės, tačiau gerokai lėčiau, negu numatyta 2022 m. kovo mėn. prognozėse. Prognozuojamu laikotarpiu biudžeto balansas turėtų pagerėti daugiausia dėl ciklinės komponentės ir mažesnio dėl cikliškumo pakoreguoto pirminio deficito. Numatoma, kad prognozuojamo laikotarpio pabaigoje biudžeto balansas bus –2,4 % BVP, taigi vis dar gerokai mažesnis negu iki krizės (–0,7 %). Numatoma, kad 2020 m. gerokai išaugusi bendra euro zonos valdžios sektoriaus skola mažės visą prognozuojamą laikotarpį ir 2024 m. sieks beveik 90 % BVP, t. y. bus vis dar didesnė negu prieš pandemiją (84 %). Šį mažėjimą daugiausia lemia palankūs palūkanų normų ir ekonomikos augimo tempo skirtumai, kuriuos lemia nominaliojo BVP augimas, daugiau negu atsveriantis vis dar didelį, nors jau mažėjantį, pirminį deficitą. Palyginti su 2022 m. kovo mėn. prognozėmis, nepaisant geresnių 2021 m. rezultatų, biudžeto balanso prognozė gerokai sumažinta. Tai susiję su sumažėjusia cikline komponente, į pagrindinį prognozių scenarijų įtrauktomis papildomomis skatinamosiomis priemonėmis ir didesniais palūkanų mokėjimais, ypač šalyse, kuriose susidariusios didelės skolos. Dėl šių veiksnių visu prognozuojamu laikotarpiu buvo padidintas ir bendras euro zonos šalių skolos rodiklis.

3 Kainos ir sąnaudos

Artimiausiais ketvirčiais bendroji infliacija turėtų ir toliau būti padidėjusi (3 pav.). Bendroji infliacija, pastaraisiais mėnesiais sparčiai didėjusi, dėl visų pagrindinių sudedamųjų dalių įtakos artimiausiais ketvirčiais turėtų šiek tiek sumažėti, nors vis dar bus labai didelė[10]. Energija tebėra pagrindinis infliaciją didinantis veiksnys, su sparčia visų pagrindinių sudedamųjų dalių (degalų, elektros ir dujų) kainų dinamika šiais metais ir 2023 m. pradžioje. Tai, be kita ko, susiję ir su jau kurį laiką aukštomis didmeninėmis dujų kainomis ir naftos kainomis ir, vertinant iš istorinės perspektyvos, su ypač padidėjusiais priedais už naftos perdirbimą, sustiprėjus susirūpinimui dėl tiekimo, susijusiam su Rusijos invazija į Ukrainą ir pasauliniu perdirbimo pajėgumų trūkumu. Šių veiksnių poveikį energijos kainų kilimui 2022 m. tik šiek tiek švelnina fiskalinės priemonės, mažinančios namų ūkių už energiją mokamas kainas. Jei nebus naujų energijos žaliavų kainų sukrėtimų, dėl neigiamų bazės efektų ir prielaidų, kad naftos ateities sandorių kainų kreivė pakryps žemyn, energijos kainų kilimas turėtų pradėti pastebimai mažėti prieš 2022 m. pabaigą. Numatoma, kad, pastaruoju metu sparčiai didėjusios, vasarą maisto produktų kainos kils toliau, o artėjant metų pabaigai nuosekliai mažės. Pagrindiniai veiksniai, nulėmę didelį maisto produktų kainų kilimą, yra pavėluotas energijos išteklių sukrėtimų poveikis įvairiuose maisto gamybos proceso etapuose (įskaitant jų poveikį trąšų kainoms) ir padidėjusios (dėl, be kitų dalykų, tiekimo sutrikimų vykstant karui Ukrainoje) maisto žaliavų kainos, taip pat darbo užmokesčio didinimo poveikis (pvz., keliose euro zonos šalyse padidintas minimalus darbo užmokestis daro santykinai didesnį poveikį maisto sektoriuje nei kituose sektoriuose). Numatoma, kad didžiąją 2022 m. dalį infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, lygis taip pat toliau bus aukštas. Nemažėjantis infliacijos lygis susijęs su pasiūlos kliūčių, kurios, manoma, sustiprės (dėl karo Ukrainoje ir Kinijoje dėl COVID-19 įvestų karantinų) poveikiu, taip pat su padidėjusia kontaktiniu būdu teikiamų paslaugų paklausa po to, kai euro zonoje buvo sušvelninti dėl COVID-19 įvesti apribojimai, bei su netiesioginiu kylančių energijos ir maisto produktų kainų poveikiu.

3 pav.

Euro zonos SVKI

(metiniai pokyčiai, procentais)

Pastaba: vertikalia linija pažymėta prognozuojamo laikotarpio pradžia.

Numatoma, kad 2023 m. infliacija sumažės iki 3,5 %, o 2024 m. – iki 2,1 %. Numatoma, kad prieš 2022 m. pabaigą infliacija pagal SVKI pradės mažėti, daugiausia dėl energijos komponentės mažinančio bazės poveikio ir tikėtino naftos kainos mažėjimo, atitinkančio ateities sandorių kainas. Toliau vykdomas pinigų politikos normalizavimas – tiek, kiek jis daro poveikį prielaidoms dėl didesnių palūkanų normų – taip pat padės švelninti infliaciją, tačiau šis poveikis įprastai pasireiškia vėliau. Artėjant prognozuojamo laikotarpio pabaigai, energijos kainų kilimo poveikis turėtų būti nereikšmingas, nes neigiamą žemyn krypstančios naftos ir dujų ateities sandorių kainų kreivės poveikį šiek tiek atsveria uždelstas anksčiau kilusių didmeninių dujų kainų ir elektros energijos kainų poveikis, taip pat su klimato kaita susijusios priemonės kai kuriose šalyse. Numatoma, kad 2023 m. sulėtės ir maisto produktų kainų kilimas, nes slops kainas didinantis energijos sąnaudų, trąšų kainų ir maisto žaliavų kainų spaudimas. Vis dėlto vertinama, kad dalį kainas mažinančio mažėjančių sąnaudų poveikio atsvers uždelstas padidėjusių darbo užmokesčio sąnaudų ir sąnaudų, susijusių su maisto pramonės perėjimu prie ekologiškesnės gamybos, poveikis. Numatoma, kad, 2022 m. pasiekusi aukščiausią tašką, infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, prognozuojamu laikotarpiu sumažės, nes mažėja tiekimo kliūčių ir silpsta ekonomikos atsivėrimo poveikis. Tačiau manoma, kad ji iki prognozuojamo laikotarpio pabaigos viršys savo ilgalaikį vidurkį ir 2024 m. bus 2,3 %. Infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, prognozėse daroma prielaida, kad didelių energijos ir maisto produktų kainų netiesioginis poveikis ir toliau darys kainas didinantį spaudimą, tačiau prognozuojamu laikotarpiu jis turėtų sumažėti. O štai darbo užmokestis visu prognozuojamu laikotarpiu turėtų palaikyti grynąją infliaciją. Tikimasi, kad pelno maržos, 2021 m. sparčiai didėjusios, artimiausiu metu šiek tiek kompensuos padidėjusias darbo užmokesčio sąnaudas, tačiau vėliau, 2024 m., tikėtina, kompensuos dalį nuostolių. Ilgesnio laikotarpio infliacijos lūkesčiai, numatoma, ir toliau bus įsitvirtinę ties ECB siekiamu 2 % lygiu. Pagrindinio scenarijaus prognozės yra susijusios su reikšmingu neapibrėžtumu dėl karo Ukrainoje; 3 intarpe pateiktas alternatyvus pesimistinis scenarijus.

Numatoma, kad 2022 m. vienam samdomajam darbuotojui tenkantis atlygis didės 4,2 %, 2023 m. – 4,3 %, o 2024 m. – 3,7 %. Tokie augimo tempai yra gerokai didesni, palyginti su laikotarpio nuo 1999 m. istoriniu vidurkiu (2,2 %), ir taip pat didesni už vidutinį augimo tempą prieš didžiąją finansų krizę (2,6 %). Tikimasi, kad darbo užmokesčio augimą skatins įtemptos sąlygos darbo rinkose, padidėjęs minimalus darbo užmokestis ir tam tikras aukšto infliacijos lygio kompensavimo poveikis. 4 intarpe pateikta galimo didesnio darbo užmokesčio indeksavimo makroekonominio poveikio jautrumo analizė. Nors prognozuojama, kad trumpuoju laikotarpiu vienetinės darbo sąnaudos sparčiai didės, tačiau, neatsižvelgiant į iškraipymus, atsirandančius dėl darbo vietų išsaugojimo schemų, darančių poveikį augimo tempui 2020–2022 m., numatoma, kad vienetinių darbo sąnaudų augimas prognozuojamu laikotarpiu mažės. Tai iš pradžių sietina su tuo, kad, artėjant 2022 m. pabaigai, turėtų vėl pradėti didėti vieno samdomojo darbuotojo našumas, o vėliau – ir su numatomu darbo užmokesčio augimo lėtėjimu 2024 m.

Numatoma, kad 2022 m. importo kainų spaudimas bus gerokai didesnis negu vidaus kainų, tačiau vėlesniais prognozuojamo laikotarpio metais jis labai sumažės. Importo kainos 2022 m. turėtų sparčiai kilti, daugiausia dėl išaugusių naftos ir neenergetinių žaliavų kainų, bet taip pat ir dėl šiek tiek padidėjusių, sumažėjus pasiūlai, importuotų žaliavų kainų. Nuostoliai, patirti pasikeitus prekybos sąlygoms, 2022 m. yra reikšmingi, tačiau manoma, kad juos šiek tiek riboja ir euro zonos eksportuotojų gebėjimas didinti kainas. Tikimasi, kad, 2023 ir 2024 m. kritus importo kainoms, prekybos sąlygos šiek tiek pagerės.

Palyginti su 2022 m. kovo mėn. prognozėmis, infliacijos pagal SVKI 2022 m. prognozė padidinta 1,7 procentinio punkto, 2023 m. prognozė – 1,4 procentinio punkto, o 2024 m. prognozė – 0,2 procentinio punkto. Pakeitimai atlikti dėl visų pagrindinių sudedamųjų dalių – maisto produktų ir energijos sudedamųjų dalių patikslinimai daugiau nulėmė trumpojo laikotarpio prognozės patikslinimus, o 2024 m. prognozės patikslinimai susiję beveik vien tik su infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, komponente. Palyginti su ankstesnėmis prognozėmis, šiems pakeitimams, daugiausia įtakos turėjo pastarojo laikotarpio netikėtai didesni rodikliai; stipresnis ir ilgiau trunkantis kainas didinantis energijos (naftos ir dujų) kainų poveikis; dėl didesnių energijos kainų ir numatomų didesnių maisto žaliavų kainų padidėjusios žaliavų sąnaudos maisto sektoriuje; ilgiau neišnykstantys tiekimo sutrikimai; spartesnis darbo užmokesčio augimas ir neseniai nuvertėjęs euro efektyvusis kursas. Minėti veiksniai gerokai nusveria blogesnių augimo perspektyvų, susijusių su kariniu konfliktu Ukrainoje ir prielaidomis dėl didesnių palūkanų normų, dezinfliacinį poveikį.

4 intarpas

Jautrumo analizė: didesnio darbo užmokesčio indeksavimo poveikis

Išaugus infliacijai, dėl didesnio darbo užmokesčio poreikio padidėjo antrinio poveikio infliacijai rizika. Euro zonos istorijoje precedento neturintis pastarojo meto infliacijos šuolis yra veiksnys, galintis turėti didelės įtakos darbo užmokesčio raidos perspektyvai – pirmasis galimo grįžtamojo ryšio dėl antrinio poveikio kainoms etapas. Šiame intarpe vertinami darbo užmokesčio ir kainų santykio galimo pasikeitimo dėl padidėjusios infliacijos makroekonominiai padariniai[11].

Atlikus modeliu grindžiamą analizę, nustatyta, kad laikinas darbo užmokesčio spaudimas, susidarantis dėl didesnio darbo užmokesčio indeksavimo pagal infliaciją, gali daryti pastebimą poveikį infliacijos raidai. ECB-BASE modelis naudojamas siekiant įvertinti infliacijos ir darbo užmokesčio perspektyvų jautrumą didesniam darbo užmokesčio indeksavimui[12]. Šiame modelyje kainų ir darbo užmokesčio didėjimas modeliuojamas pagal Filipso kreives atsižvelgiant į indeksavimą bei su lūkesčiais susijusius ir ribinius sąnaudų veiksnius. Pradedant nuo 2022 m. birželio mėn. Eurosistemos ekspertų makroekonominių prognozių pagrindinio scenarijaus, modeliuojant priešingą padėtį daroma prielaida, kad darbo užmokestis bus labiau indeksuojamas pagal ankstesnę kainų raidą[13]. Didesnis indeksavimas reiškia, kad darbo užmokestis labiau reaguos į praeityje kilusias kainas, o dėl to prognozuojamu laikotarpiu infliacija bus didesnė. Metinis darbo užmokesčio kilimas yra vidutiniškai 0,5 procentinio punkto didesnis, negu numatyta 2022 m. birželio mėn. prognozių pagrindiniame scenarijuje (mėlyni stulpeliai A pav.). Didesnio darbo užmokesčio poreikis persiduoda ir toliau didėjančiam kainų kilimui – 2023 m. pagrindinio scenarijaus prognozę jis viršija 0,1 procentinio punkto, o 2024 m. – 0,2 procentinio punkto.

A pav.

Didesnio darbo užmokesčio indeksavimo makroekonominis poveikis

(nuokrypis nuo pagrindinio scenarijaus, procentiniais punktais)

Šaltiniai: ECB ekspertų skaičiavimai, pagrįsti modeliavimo, taikant ECB-BASE modelį, rezultatais.

Modeliavimo rezultatai rodo sumažėjusį užimtumą ir tai, kad yra balansuojama tarp didėjančio realiojo darbo užmokesčio didinimo ir darbo vietų išsaugojimo. Didesnės realiosios darbo sąnaudos daro neigiamą poveikį darbo paklausai, o užimtumas 2024 m.[14] yra 0,2 % mažesnis negu baziniame scenarijuje numatytas lygis. Tačiau darbo jėgos paklausa pagal ECB-BASE modelį yra vangi. Prognozuojamu laikotarpiu namų ūkių realiosios pajamos padidėja, nes mažėjantis užimtumas neatsveria realiojo darbo užmokesčio augimo. Iš pradžių, didėjant realiajam darbo užmokesčiui, didėja vartojimas ir ekonominis aktyvumas, o realiojo BVP augimas 2023 ir 2024 m. yra apie 0,1 procentinio punkto didesnis už pagrindiniame scenarijuje numatytą lygį. Nuo 2024 m. antrosios pusės teigiamas poveikis realiajam BVP ima blėsti, nes mažėjantis užimtumas pradeda daryti poveikį vienam gyventojui tenkančių realiųjų pajamų augimui. Tačiau nepaisant trumpalaikio realiojo BVP padidėjimo, didesnio darbo užmokesčio indeksavimo atveju užimtumo perspektyvos akivaizdžiai pablogėja. Šiuose modeliais pagrįstuose skaičiavimuose neatsižvelgiama į papildomus veiksnius, dėl kurių ekonominis aktyvumas greičiau pablogėtų, visų pirma dėl didesnio neapibrėžtumo, susijusio su darbo rinkos perspektyvomis, taip pat dėl to, kad namų ūkiai ir įmonės iš anksto prisitaikytų prie tikėtinų nepalankių darbo rinkos sąlygų[15].

5 intarpas

Jautrumo analizė: alternatyvūs energijos kainų raidos scenarijai

Atsižvelgiant į didelį neapibrėžtumą, gaubiantį energijos kainų raidą ateityje, šia jautrumo analize vertinamas alternatyvių energijos kainų raidos scenarijų mechaninis poveikis pagrindinio scenarijaus prognozėms. Alternatyvus infliacijos mažėjimo ir didėjimo kursas apskaičiuotas pagal neutralių naftos kainos skirstinių 2022 m. gegužės 17 d. (galutinės duomenų, naudotų 2022 m. birželio mėn. prognozių techninėms prielaidoms parengti, įtraukimo dienos) 25-ąjį ir 75-ąjį procentilius. Bazinė prielaida dėl naftos kainos iš esmės yra ties tarpkvartilinio intervalo viduriu, o tai reiškia, kad nėra reikšmingos rizikos didėjimo ar mažėjimo tendencijos. Kadangi nėra panašių dujų kainų skirstinių, jie išvedami iš skirstinio, pagrįsto naujausiomis prognozių dėl didmeninių dujų ateities sandorių kainų paklaidomis, 25-ojo ir 75-ojo procentilių[16]. Pagal trečiąjį scenarijų daroma prielaida, kad tiek naftos, tiek dujų kainos nekis ir bus tokio lygio, koks vyravo dvi savaites iki 2022 m. gegužės 17 d.

Šios alternatyvios raidos poveikis vertinamas taikant įvairius Eurosistemos ir ECB ekspertų makroekonominius modelius, naudojamus rengiant prognozes[17]. Vidutinis poveikis gamybos augimui ir infliacijai pagal šiuos modelius parodytas toliau pateiktoje lentelėje. Iš rezultatų matyti, kad didžiausi nukrypimai didėjimo linkme nuo pagrindinio infliacijos pagal SVKI prognozių scenarijaus yra 75-ajame procentilyje vėlesniais prognozuojamo laikotarpio metais, o pastovių naftos ir dujų kainų atveju – 2024 m. Pagal pastovių kainų prielaidomis pagrįstą scenarijų ir 75-ojo procentilio raidą infliacija pagal SVKI per visą prognozuojamą laikotarpį yra didesnė nei 2 %, o pagal scenarijų, pagrįstą naftos kainų skirstinio 25-uoju procentiliu, 2024 m. infliacija pagal SVKI sumažėja iki 1,4 %. Pagal pastovių kainų prielaidomis pagrįstą scenarijų ir 75-ojo procentilio raidą poveikis realiojo BVP augimui 2023 ir 2024 m. yra –0,1 procentinio punkto, o pagal 25-uoju procentiliu pagrįstą scenarijų numatomas 0,2 procentinio punkto didesnis augimas.

Alternatyvios energijos kainų raidos poveikis

Pastabos: 25-asis ir 75-asis procentiliai – tai neutralūs naftos kainos skirstiniai 2022 m. gegužės 17 d. Pastovios naftos ir dujų kainos – tą pačią dieną galiojusi atitinkama kaina. Makroekonominis poveikis nurodomas kaip ECB ir Eurosistemos ekspertų parengtų įvairių makroekonominių modelių vidurkis.

6 intarpas

Kitų institucijų prognozės

Euro zonos prognozes rengia ir kitos tarptautinės organizacijos bei privačiojo sektoriaus institucijos. Tačiau jos nėra tiesiogiai palyginamos tarpusavyje ar su Eurosistemos ekspertų makroekonominėmis prognozėmis, nes buvo parengtos skirtingu metu. Be to, šiose prognozėse taikomi nevienodi metodai prielaidoms dėl fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos ir kitų žaliavų kainas, rengti. Skiriasi ir įvairioms prognozėms rengti taikomi koregavimo dėl darbo dienų metodai.

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, procentais)

Šaltiniai: EBPO 2022 m. birželio mėn. Economic Outlook 111, 2022 m. birželio 8 d.; MJEconomics for the Euro Zone Barometer, 2022 m. gegužės 26 d. (2024 m. duomenys – iš 2022 m. balandžio mėn. atliktos apklausos); European Commission Spring 2022 Economic Forecast, 2022 m. gegužės 16 d.; Consensus Economics Forecasts, 2022 m. gegužės 12 d. (2024 m. duomenys – iš 2022 m. balandžio mėn. atliktos apklausos); IMF World Economic Outlook, 2022 m. balandžio 19 d., ECB profesionalių prognozuotojų apklausa dėl 2022 m antrojo ketvirčio, 2022 m. balandžio 15 d.

Pastabos: Eurosistemos ekspertų makroekonominėse prognozėse pateikti dėl darbo dienų skaičiaus pakoreguoti metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinio augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų pakoreguoti, ar ne. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

2022 m. birželio mėn. Eurosistemos ekspertų prognozės iš esmės atitinka kitų institucijų parengtas BVP augimo prognozes, o infliacijos prognozės, ypač 2023 m., daugumą jų viršija. Eurosistemos ekspertų prognozės dėl augimo iš esmės atitinka kitų prognozuotojų prognozes, išskyrus 2024 m. – ekspertų prognozės tiems metams yra šiek tiek didesnės. Kalbant apie infliaciją, pažymėtina, kad Eurosistemos ekspertų prognozės yra didesnės negu daugumos kitų prognozuotojų, ypač 2023 m., greičiausiai dėl vėlesnės galutinės duomenų įtraukimo dienos ir techninių prielaidų, suformuluotų remiantis naujesniais duomenimis. Tai gali leisti daryti prielaidą, kad kainų spaudimas tebebus didesnis, todėl ir infliacijos lygis atitinkamai bus didelis. EBPO 2023 m. prognozės yra daug didesnės negu Eurosistemos ekspertų ir kitų prognozuotojų prognozės. Taip yra daugiausia dėl to, kad EBPO daro prielaidą, jog 2023 m pradžioje naftos kainos gerokai padidės, o Eurosistemos ekspertų prognozėse daroma prielaida, kad naftos kainos kis pagal ateities sandorių kainas, o tai reiškia, kad mažės (žr. 1 intarpą).

© Europos Centrinis Bankas, 2022 m.

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Interneto svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Dėl terminų ir santrumpų žr. ECB glosarijų (anglų k.).

HTML ISSN 2529-4741, QB-CF-22-001-LT-Q

Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena – 2022 m. gegužės 17 d. Makroekonominės prognozės euro zonai baigtos rengti 2022 m. gegužės 24 d. Šios prognozės apima 2022–2024 m. laikotarpį. Tokį ilgą laikotarpį apimančioms prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. 2013 m. gegužės mėn. ECB mėnesinio biuletenio straipsnį „An assessment of Eurosystem staff macroeconomic projections“. Duomenis, pagal kuriuos parengtos lentelės ir paveikslai, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.en.html. Visų ankstesnių ECB ir Eurosistemos ekspertų makroekonominių prognozių duomenų bazę galima rasti https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Pagal išankstinį Eurostato įvertį, paskelbtą šias prognozes jau baigus rengti, 2022 m. gegužės mėn. bendroji infliacija pagal SVKI buvo 8,1 %, t. y. šiek tiek didesnė, negu numatyta Eurosistemos ekspertų prognozėse. Prognozes mechaniškai atnaujinus, 2022 m. infliacija būtų 7,1 %.

Šis BVP augimo įvertis paskelbtas 2022 m. birželio 8 d., kai ekspertų prognozės, kuriose remtasi išankstiniu įverčiu (0,3 %), jau buvo baigtos rengti. ECB ekspertų vertinimu, šio patikslinimo poveikis prognozėms euro zonai bus nedidelis.

Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozuojamu laikotarpiu išliekant pradiniam šių dviejų duomenų grupių neatitikimui. Daroma prielaida, kad prognozuojamu laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

Prielaidos dėl gamtinių dujų kainų grindžiamos dujų ateities sandorių kainomis Nyderlandų TTF gamtinių dujų prekybos platformoje. Eurosistemos ekspertų prognozėse taip pat remiamasi techninėmis prielaidomis dėl elektros energijos didmeninių kainų, grindžiamų didžiausiose euro zonos šalyse fiksuojamomis ateities sandorių kainomis.

Tobino Q rodiklis – tai vertė, gauta esamo būsto vertę padalijus iš jo statybos sąnaudų.

The elasticity of substitution for the production cuts in the downside scenario is obtained by using the CES production function approach“, R. Bachmann, D. Baqaee, C. Bayer, M. Kuhn, A. Löschel, B. Moll, A. Peichl, K. Pittel ir M. Schularick (2022 m.), „What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia“, „ECONtribute Policy Brief“, Nr. 28/2022, analizė pratęsta A. Borin, P. O. Conteduca, E. Di Stefano, M. Mancini, V. Gunnella ir L. Panon straipsnyje (2022 m., bus paskelbtas netrukus). Toks elastingumas susijęs su galimybe importuojamą energiją pakeisti vidaus energijos ištekliais arba, bendresne prasme, su tuo, kokiu mastu ūkio subjektai nori perkelti savo išlaidas iš importuojamos energijos į kitus produktus. Daroma prielaida, kad euro zonos lygiu elastingumas būtų apie 0,04. Siekiant įvertinti realiojo BVP raidos jautrumą ir atitinkamą infliacijos reakciją į įvairias galimybes vienus energijos tiekimo šaltinius pakeisti kitais, elastingumas buvo pakeistas +/- 0,01, o šio pokyčio poveikis makroekonominiams kintamiesiems buvo apskaičiuotas pagal ECB-BASE modelį, darant prielaidą, kad paklausos ir pasiūlos sukrėtimų santykis būtų toks pats kaip pagal pesimistinį scenarijų. Dėl ECB-BASE modelio žr. E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli ir S. Zimic, „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, ECB darbo straipsnių serija Nr. 2315, 2019 m.

Vertinama, kad 2022 m. šių naujų priemonių poveikis augimui bus 0,4 procentinio punkto, o poveikis infliacijai bus –0,4 procentinio punkto. 2023 m. dėl priemonių taikymo laiko ir jų rinkinio sudėties poveikis ekonomikos augimui turėtų išnykti, o poveikis infliacijai – iš esmės pasikeisti.

Daugiausia susijusių su pajamomis, kurios didėja sparčiau negu jų makroekonominės mokesčių bazės, ir kitomis nenumatytomis didelėmis pajamomis. Numatoma, kad 2022 m. šių veiksnių poveikis pradės keistis priešinga linkme, tačiau keisis tik iš dalies ir mažiau, negu numatyta kovo mėn. prognozėse.

Pagal išankstinį Eurostato įvertį, paskelbtą šias prognozes baigus rengti, bendroji infliacija pagal SVKI 2022 m. gegužės mėn. buvo 8,1 %, t. y. šiek tiek didesnė, negu numatyta Eurosistemos ekspertų prognozėse. Prognozes mechaniškai atnaujinus, 2022 m. infliacija būtų 7,1 %.

Kaip matyti iš neseniai ECB atliktos analizės rezultatų, euro zonoje mažai kur taikomos oficialios darbo užmokesčio indeksavimo sistemos. Žr. 2021 m. ECB ekonomikos biuletenio Nr. 7 straipsnį „The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages“ („Darbo užmokesčio indeksavimo sistemų taikymas euro zonos privačiame sektoriuje ir galimas jų vaidmuo infliacijai darant poveikį darbo užmokesčiui“).

Daugiau informacijos apie ECB-BASE modelį pateikiama 7 išnašoje.

Tai modeliuojama 25 % padidinus parametrą, ECB-BASE modelyje rodantį darbo užmokesčio indeksavimą Filipso darbo užmokesčio kreivėje, kuris padidėja nuo 0,39 (numatoma vertė apskaičiuota remiantis istoriniais duomenimis) iki 0,5.

Poveikis darbo jėgai yra nežymus, t. y. mažėjant užimtumui maždaug tiek pat didėja nedarbo lygis.

Modeliavimas atliekamas atsižvelgiant į praeities lūkesčius, todėl tarpininkai neprognozuoja, kad ateityje pablogės darbo pasiūlos perspektyvos.

Dujų ateities sandorių kainų ankstesnių prognozių paklaidos buvo apskaičiuotos laikotarpiui nuo 2017 m. sausio mėn. iki 2022 m. vasario mėn.

Kadangi šiai analizei naudojamuose makroekonominiuose modeliuose dažnai taikomos tik naftos kainų lygtys (iš dalies dėl istorinio naftos ir dujų kainų vienodo kitimo), alternatyvios naftos ir dujų kainų kitimo tendencijos sujungiamos į sintetinį indeksą. Sintetinis indeksas yra svertinis naftos ir dujų kainų pokyčių vidurkis, pagrįstas Hamburgo tarptautinio ekonomikos instituto (HWWI) pateiktais euro zonos importo svoriais (maždaug 80 % naftai ir 20 % dujoms). Tada sintetinio indekso poveikis vertinamas atsižvelgiant į naftos kainų elastingumą. Toks artinys dar padidina rezultato neapibrėžtumą.

-

9 June 2022

-

23 June 2022