Válka Ruska proti Ukrajině silně zasáhla důvěru, vedla k dalšímu prudkému nárůstu cen energií a potravin a spolu s narušením ekonomiky v souvislosti s pandemií v Číně umocnila stávající tlaky v dodavatelském řetězci. Tyto skutečnosti představují výrazně nepříznivé faktory pro hospodářské oživení v eurozóně a přicházejí současně s uvolněním omezení souvisejících s pandemií, které výrazně podporuje sektor služeb.[1] Základní projekce vycházejí z předpokladu, že současné sankce vůči Rusku zůstanou v platnosti po celý horizont projekcí (včetně ropného embarga EU), že intenzivní fáze války bude pokračovat do konce letošního roku bez další eskalace, že omezení dodávek energií nepovede v zemích eurozóny k přídělovému systému a že problémy v dodávkách se postupně vyřeší do konce roku 2023. To vše v krátkodobém horizontu znamená mnohem slabší (i když stále pozitivní) perspektivu hospodářského růstu, přičemž nepříznivé faktory odezní po roce 2022 a tempo růstu by ve střednědobém horizontu mírně přesahovalo historické průměry, což by odráželo postupné zotavování z hospodářského propadu během pandemie, jakož i odeznívání negativních dopadů války v podmínkách celkově silných trhů práce. Reálný HDP eurozóny by měl v roce 2022 vzrůst v průměru o 2,8 % (z toho 2,0 procentního bodu souvisí s přenosovým efektem z roku 2021) a o 2,1 % v roce 2023 i 2024. V porovnání s projekcemi z března 2022 sestavenými pracovníky ECB byl výhled hospodářského růstu upraven směrem dolů pro rok 2022 o 0,9 procentního bodu a pro rok 2023 o 0,7 procentního bodu především v důsledku hospodářských dopadů války na Ukrajině, zatímco růst pro rok 2024 byl revidován o 0,5 procentního bodu směrem vzhůru, což odráží oživení hospodářské aktivity v souvislosti s odezníváním nepříznivých faktorů.

Po výrazném nárůstu inflace počátkem roku 2022 je součástí výhledu vyšší a vytrvalejší inflace. Očekává se, že celková inflace měřená HICP zůstane po většinu roku 2022 na velmi vysoké úrovni, a to v průměru 6,8 %[2], přičemž od roku 2023 by se měla postupně snižovat a ve druhé polovině roku 2024 se přiblížit k inflačnímu cíli ECB. Cenové tlaky zůstanou v blízké budoucnosti mimořádně vysoké v důsledku vyšších cen ropy a plynu a růstu cen potravinářských komodit, které byly výrazně ovlivněny válkou na Ukrajině, jakož i dopadů znovuotevření ekonomiky a mezer v globálních dodávkách. Očekávaný pokles inflace na 3,5 % v roce 2023 a 2,1 % v roce 2024 odráží především předpokládané zmírnění cen energetických a potravinářských komodit při absenci dalších otřesů, jak naznačují ceny futures. Ke zmírnění inflace navíc přispěje pokračující návrat měnové politiky k normálu v rozsahu, který se odráží v předpokladech vyšších úrokových sazeb (v souladu s tržními očekáváními), a to s obvyklým zpožděním transmisního mechanismu. Inflace měřená HICP bez započtení energií a potravin zůstane do konce roku 2022 velmi zvýšená, ale poté by měla klesat s tím, jak odezní proinflační tlaky vyplývající z opětovného otevření ekonomiky a zmírní se problémy v dodávkách a nákladové tlaky v souvislosti s energetickými vstupy. Pokračující hospodářské oživení, napjatější situace na trzích práce a některé vlivy kompenzace vyšší inflace ve mzdách – které by měly růst tempem výrazně nad historickým průměrem – implikují zvýšenou jádrovou inflaci do konce horizontu projekcí, i když základní projekce předpokládá, že dlouhodobější inflační očekávání zůstanou pevně ukotvena. V porovnání s projekcemi z března 2022 sestavenými pracovníky ECB byla inflace výrazně revidována směrem vzhůru. Odráží se zde nedávné překvapivé údaje, vyšší ceny energií a potravin, vytrvalejší proinflační tlaky v důsledku narušení dodávek, výraznější růst mezd a oslabení směnného kurzu eura. Tyto vlivy převažují nad tlumícím efektem předpokladu zvýšení úrokových sazeb a slabšího výhledu hospodářského růstu.

Projekce růstu a inflace pro eurozónu

(meziroční změny v %)

Poznámky: Údaje o reálném HDP jsou očištěné o sezonní vlivy a vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce.

Vzhledem k vysoké nejistotě spojené s výhledem doplňuje projekce scénář hospodářského zpomalení, který odráží možnost vážného narušení dodávek energií v Evropě, jež by vedlo k dalšímu nárůstu cen energií a snížení výroby. V tomto scénáři inflace v průměru dosahuje 8,0 % v roce 2022 a 6,4 % v roce 2023 s následným poklesem pod základní projekci na 1,9 % v roce 2024. Tento vývoj odráží výrazný růst cen komodit do konce roku 2022 a poté výrazný pokles. V tomto scénáři roste reálný HDP v roce 2022 pouze o 1,3 %, v roce 2023 klesne o 1,7 % a i přes jeho zotavení v roce 2024 s růstem o 3 % zůstává v celém horizontu projekcí výrazně pod úrovní základní projekce. Tato zpráva také obsahuje citlivostní analýzy týkající se klíčových prvků scénáře zpomalení a dopadu vyšší míry indexace mezd a alternativního vývoje cen energií na základní projekce.

1 Reálná ekonomika

Růst reálného HDP v prvním čtvrtletí roku 2022 posílil na 0,6 %, a to navzdory pandemickým omezením, pokračujícím tlakům v dodavatelském řetězci, prudkému nárůstu cen energií a potravin a na konci čtvrtletí také nejistotě způsobené válkou na Ukrajině. Tento výsledek převyšoval projekce z března 2022, které sestavili pracovníci ECB (0,2 %), ale byl výrazně ovlivněn volatilitou v důsledku činnosti nadnárodních společností se sídlem v Irsku, a proto může sílu základní domácí aktivity v eurozóně nadhodnocovat.[3] Soukromá spotřeba se v prvním čtvrtletí dále snížila v důsledku zpřísnění pandemických omezení na přelomu roku – přestože se tato omezení začala v březnu výrazně zmírňovat – spolu s poklesem reálného disponibilního důchodu vyvolaným inflací. Naopak čistý vývoz a zásoby představovaly v prvním čtvrtletí roku 2022 kladný příspěvek k hospodářskému růstu.

Graf 1

Růst reálného HDP v eurozóně

(mezičtvrtletní změny v procentech, čtvrtletní údaje očištěné o sezonní vlivy a vliv počtu pracovních dní)

Poznámky: Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce (viz poznámka pod čarou 3). Svislá čára označuje začátek horizontu projekcí.

Očekává se, že růst reálného HDP bude ve druhém čtvrtletí roku 2022 utlumený (viz graf 1). Faktory omezujícími hospodářský růst jsou vysoké ceny energií a potravin, přetrvávající problémy v dodávkách a vysoká nejistota. Růst zároveň podporuje postupné rušení pandemických omezení v souvislosti s rozsáhlým akumulovaným objemem přebytečných úspor. Konjunkturální údaje a ukazatele z výběrových šetření naznačují, že dopady války na Ukrajině začaly tlumit spotřebu zboží ze strany domácností. Oživení spotřeby ve službách s vysokou intenzitou kontaktů by se však stále mělo promítnout do rostoucí soukromé spotřeby ve druhém čtvrtletí. Celkově tyto faktory vedly k významným revizím růstu reálného HDP směrem dolů v porovnání s projekcemi z března 2022, a to na 0,2 % ve druhém čtvrtletí roku 2022 (-0,8 procentního bodu) a na 0,4 % ve třetím čtvrtletí (-0,6 procentního bodu).

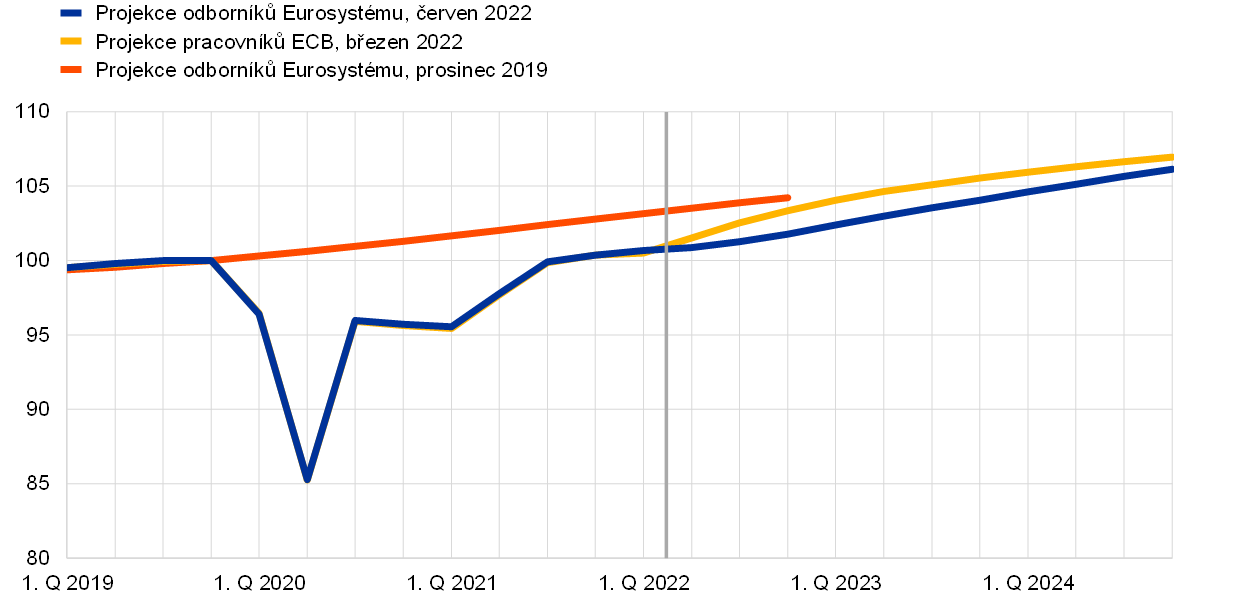

V delším než blízkém horizontu by měl hospodářský růst postupně oživovat s tím, jak budou nepříznivé faktory slábnout, i když úroveň HDP by měla po celý horizont projekcí zůstat znatelně nižší, než se předpokládalo v předchozích projekcích. Očekávané zlepšení vychází z předpokladu, že intenzivní fáze války na Ukrajině skončí do konce roku 2022, že hospodářský dopad pandemie dále zmírní a vzorce spotřeby se vrátí k normálu, že problémy v dodávkách pominou do konce roku 2023 a že růst vývozu bude podpořen zlepšenou cenovou konkurenceschopností vůči nejdůležitějším obchodním partnerům, jako jsou Spojené státy, a oživením zahraniční poptávky. Vyšší inflace umocněná dopady války na Ukrajině na ceny komodit by měla vést k poklesu reálného disponibilního důchodu a snížit reálnou hodnotu velkého objemu úspor nahromaděných během pandemie, a tedy tlumit spotřebu v krátkodobém horizontu. Ve střednědobém horizontu by klesající míra inflace měla postupně umožnit opětovný růst reálného důchodu a podporovat spotřebu. Odeznívat by měly také negativní dopady slabší důvěry a zvýšené nejistoty, které v krátkodobém horizontu podporují opatrnostní úspory. Po značné podpoře hospodářské aktivity, kterou vlády poskytovaly během krize COVID-19 v letech 2020–2021, i po vyšších očekávaných investicích v roce 2022 financovaných z programu Next Generation EU (dále též „NGEU“) a novější podpoře související s vysokými cenami energií a válkou na Ukrajině se očekává, že fiskální politika bude mít v roce 2023 negativní dopad na růst, neboť některá z těchto opatření skončí. Očekává se, že fiskální pozice zůstane na konci horizontu projekcí uvolněnější v porovnání s obdobím před pandemií, což bude mít kladný vliv na úroveň HDP. Celkově lze konstatovat, že vzhledem ke sníženému krátkodobému výhledu a pouze částečnému oživení očekávanému ve střednědobém horizontu by úroveň reálného HDP měla v horizontu projekcí zůstat výrazně pod trajektorií předpokládanou v projekcích z března 2022 (viz graf 2).

Graf 2

Reálný HDP v eurozóně

(řetězené objemy, 4. Q 2019 = 100)

Poznámky: Údaje jsou očištěny o sezonní vlivy a o vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Svislá čára označuje začátek horizontu stávajících projekcí.

Výhled ekonomické aktivity v eurozóně je zatížen vysokou mírou nejistoty, a to v souvislosti s vývojem války na Ukrajině. Jedním z klíčových rizik je možnost vážného narušení dodávek energií v Evropě, které by vedlo k dalšímu nárůstu cen energií a snížení výroby. Protiinflační scénář, který odráží dopad těchto i dalších rizik spojených s válkou na Ukrajině na hospodářskou aktivitu a cenový vývoj, je popsán v boxu 3.

Tabulka 1

Makroekonomické projekce pro eurozónu

(meziroční změny v %, není-li uvedeno jinak)

Poznámky: Reálný HDP a jeho složky, jednotkové mzdové náklady, náhrada na zaměstnance a produktivita práce ukazují údaje očištěné o sezonní vlivy i o vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce.

1) Včetně obchodu v rámci eurozóny.

2) Dílčí index vychází z odhadů skutečného vlivu nepřímých daní. Může se lišit od údajů Eurostatu, které předpokládají úplné a okamžité promítnutí vlivu nepřímých daní do HICP.

3) Vypočítá se jako saldo vládního sektoru očištěné o přechodné vlivy hospodářského cyklu a opatření klasifikovaná podle definice Evropského systému centrálních bank jako dočasná.

4) Nastavení fiskální politiky se měří změnou cyklicky očištěného primárního salda bez státní podpory poskytované finančnímu sektoru. Uvedené údaje jsou rovněž na straně příjmů očištěny o očekávané granty z programu Next Generation EU (NGEU). Záporné číslo znamená uvolnění nastavení fiskální politiky.

Pokud jde o složky HDP, s ukončováním pandemických omezení by se soukromá spotřeba měla v roce 2022 zotavit, a to i přes významné překážky související s vyšší inflací a zvýšenou nejistotou v důsledku války na Ukrajině. Po poklesu během dvou po sobě jdoucích čtvrtletí by se soukromá spotřeba měla od druhého čtvrtletí roku 2022 zotavovat, neboť uvolnění omezení souvisejících s pandemií COVID-19 vyvolalo návrat poptávky po službách s vyšší intenzitou kontaktů. To by mělo převážit nad nepříznivými faktory způsobenými prudkým nárůstem nejistoty, negativními vlivy důvěry a vyššími cenami energií a potravin v souvislosti s vojenskou agresí Ruska vůči Ukrajině. Současně se očekává, že růst spotřeby bude do určité míry podporován kompenzačními fiskálními opatřeními v souvislosti s cenami energií a částečným využíváním nahromaděných nadměrných úspor. Dynamiku růstu reálných příjmů bude předstihovat i v příštím roce. Ke konci horizontu projekcí by měl růst soukromé spotřeby zmírnit. Pro roky 2022 a 2023 byl oproti projekcím z března 2022 revidován znatelně směrem dolů, neboť odráží silnější opatrnostní úspory, vyšší inflaci a zesilování omezení na straně nabídky některého spotřebního zboží.

Vyšší míra inflace posiluje v roce 2022 pokles reálného disponibilního důchodu, a to bez ohledu na to, jak jej podporuje silná dynamika mezd v prostředí robustních trhů práce. Odhaduje se, že reálný disponibilní důchod v prvním čtvrtletí tohoto roku výrazně klesl v důsledku vyšší inflace a nižších čistých fiskálních transferů. Koncem roku by se měl postupně vracet ke kladné dynamice, a to především v důsledku napjaté situace na trhu práce a dynamického růstu mezd. Fiskální opatření mající za cíl kompenzovat vysoké ceny energií ve výši přibližně 1,4 % souhrnného disponibilního důchodu domácností v letech 2021–2022 by měla do určité míry chránit kupní sílu domácností, zejména těch nízkopříjmových.

Očekává se, že míra úspor domácností klesne lehce pod úroveň před krizí a následně se ke konci horizontu projekcí stabilizuje. Míra úspor by měla po celý rok 2022 klesat s tím, jak se chování spotřebitelů ve vztahu k úsporám vrací k normálu vzhledem k uvolňování omezení souvisejících s pandemií. V důsledku opatrnostních motivů spojených s nejistotou vyvolanou válkou na Ukrajině se však očekává, že míra úspor bude v krátkodobém horizontu klesat pomaleji, než se předpokládalo v projekcích z března 2022. Kromě toho se očekává, že velký objem přebytečných úspor nahromaděných domácnostmi během pandemie poskytne rezervu pro vyrovnávání spotřeby v reakci na šok cen energií. Zároveň byla reálná hodnota těchto úspor částečně znehodnocena růstem inflace. Využití těchto akumulovaných úspor je rovněž omezeno distribučními faktory, zejména jejich koncentrací v bohatších a starších domácnostech s nižším sklonem ke spotřebě. A v neposlední řadě je třeba říci, že šokem v důsledku růstu cen energií a potravin trpí nejvíc domácnosti v nižších příjmových skupinách, neboť na tyto položky obvykle vydávají větší část svých příjmů, zatímco během pandemie nashromáždily menší zásoby úspor.

Box 1

Metodické předpoklady o úrokových sazbách, cenách komodit a směnných kurzech

V porovnání s projekcemi z března 2022 zahrnují metodické předpoklady výrazně vyšší úrokové sazby, vyšší ceny ropy, plynu a neropných energetických komodit a slabší euro. Metodické předpoklady o úrokových sazbách a cenách komodit vychází z tržních očekávání s datem pro uzávěrku údajů 17. května 2022. Krátkodobé úrokové sazby odkazují na tříměsíční sazbu EURIBOR, přičemž tržní očekávání se odvozují od sazeb futures. Podle této metodiky vychází průměrná úroveň těchto krátkodobých úrokových sazeb na 0,0 % v roce 2022, 1,3 % v roce 2023 a 1,6 % v roce 2024. Z tržních očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně lze očekávat průměrnou roční hodnotu 1,4 % v roce 2022 a její postupný nárůst během horizontu projekcí na 2,1 % v roce 2024.[4] V porovnání s projekcemi z března 2022 byla tržní očekávání krátkodobých úrokových sazeb revidována směrem vzhůru, a to zhruba o 40 bazických bodů pro rok 2022, 100 bazických bodů pro rok 2023 a 90 bazických bodů pro rok 2024, a to v důsledku očekávaného zpřísnění měnové politiky ve světě. V důsledku toho došlo také k revizi výnosů z dlouhodobých státních dluhopisů směrem vzhůru, a to zhruba o 60 bazických bodů pro rok 2022, 90 bazických bodů pro rok 2023 a 100 bazických bodů pro rok 2024.

Co se týče cen komodit, které jsou založeny na cenách futures daných průměrnou hodnotou za deset pracovních dnů před datem uzávěrky, očekává se nárůst ceny barelu ropy Brent z průměrné hodnoty 71,1 USD v roce 2021 na 105,8 USD v roce 2022 a následný pokles na 84,3 USD do roku 2024. Tento trend naznačuje, že v porovnání s projekcemi z března 2022 budou ceny ropy v amerických dolarech vyšší o 14 % v roce 2022, o 13 % v roce 2023 a o 9 % v roce 2024, a to v důsledku nižší nabídky ze strany Ruska vzhledem k sankcím (viz box 2). Předpoklady velkoobchodních cen plynu se nedávno staly součástí souboru metodických předpokladů, jehož pracovníci Eurosystému při tvorbě projekcí využívají. Očekává se nárůst ceny plynu za MWh z průměrné hodnoty 47 EUR v roce 2021 na 99 EUR v roce 2022 a následný pokles na 63 EUR v roce 2024.[5] Dopad alternativních předpokladů cen energií oproti těm, které jsou obsaženy v základních projekcích, je zachycen v citlivostní analýze uvedené v boxu 5.

V roce 2022 se očekává nárůst cen neenergetických komodit v amerických dolarech a v letech 2023 a 2024 se očekává jejich následný pokles. Na základě cen futures se předpokládá, že povolenky systému EU pro obchodování s emisemi (ETS) budou stát 89,7 EUR za tunu v roce 2022, 93,2 EUR za tunu v roce 2023 a 97,3 EUR za tunu v roce 2024.

Dvoustranné směnné kurzy by měly v horizontu projekcí zůstat beze změny, a to na průměrné úrovni platné během deseti pracovních dní končících dnem uzávěrky údajů. Předpokládá se tedy, že průměrný směnný kurz bude 1,07 USD za euro v roce 2022 a 1,05 USD za euro v letech 2023 a 2024, tedy přibližně o 6 % níže než podle projekcí z března 2022. Předpokládaný efektivní směnný kurzu eura značí oproti projekcím z března 2022 oslabení o 2 %.

Metodické předpoklady

Očekává se, že růst investic do bydlení v krátkodobém horizontu zpomalí a následně začne postupně zrychlovat. Válka Ruska na Ukrajině prohloubila obtíže spojené s nedostatkem pracovních sil a surovin a podmínky financování se v důsledku přísnějších úvěrových standardů a zvýšené nejistoty zhoršily. Společně by tyto faktory měly v blízkém horizontu výrazně zpomalit růst investic do bydlení. Ve střednědobém horizontu by však měl růst investic do bydlení postupně zrychlovat, a to v důsledku silné poptávky, zejména ze strany domácností s vyššími příjmy, a slábnutí jak omezení na straně nabídky, tak i nejistoty. Celkově by měl růst investic do bydlení zůstat v horizontu projekcí utlumený, neboť podmínky financování by se měly dále zhoršit v důsledku návratu úrokových sazeb k normálu, což vyrovná vliv pozitivních Tobinových Q[6] efektů a rostoucího disponibilního příjmu.

Očekává se, že podnikatelské investice budou v krátkodobém horizontu utlumeny válkou na Ukrajině. Měly by se však zotavit, jakmile dojde ke zmírnění geopolitického napětí a obtíží s dodávkami a k čerpání finančních prostředků z programu NGEU. Zvýšená nejistota, nárůst cen energií, přísnější podmínky financování, zvětšené obtíže v dodávkách, nižší důvěra podnikatelského sektoru, slabší využívání dostupných zdrojů a zhoršení hodnocení zakázkových knih výrobců investičních statků naznačují pokles růstu podnikatelských investic v roce 2022. S odezníváním narušení dodávek a za předpokladu, že se míra nejistoty postupně sníží, se návrat k dynamičtější trajektorii růstu investic očekává od roku 2023. Přestože úrokové sazby úvěrů pro nefinanční podniky rostou, ve střednědobém horizontu by v porovnání s hodnotou jejich historického průměru měly v reálném vyjádření zůstat relativně příznivé. Podnikatelské investice budou navíc také podporovány pozitivním dopadem programu NGEU, očekávaným růstem zisku v roce 2022 i později, vyššími výdaji souvisejícími s dekarbonizací evropského hospodářství a snížením jeho energetické závislosti na Rusku.

Box 2

Mezinárodní prostředí

Hospodářský dopad války na Ukrajině a omezení volného pohybu osob v Číně představují pro světový ekonomický růst v blízkém horizontu klíčové nepříznivé faktory. Válka svým dopadem na ceny komodit, dodavatelské řetězce a geopolitickou nejistotu ovlivňuje daleko více než jen země a regiony, které jsou s Ruskem a Ukrajinou úzce propojeny prostřednictvím obchodních a finančních vazeb. Svým nepříznivým vlivem na růst světové ekonomiky dále posiluje již tak zvýšené inflační tlaky. Další vlna pandemie COVID-19 a související zpřísnění protiepidemických opatření v Asii, především v Číně, zvyšují tlak na globální dodavatelské řetězce. Tyto nepříznivé faktory působí v prostředí zvýšených inflačních tlaků, které jsou jedním z důvodů, jež přiměly centrální banky po celém světě upravit nastavení svých měnových politik a přispěly tak ke zpřísnění podmínek financování.

Reálný HDP ve světě (mimo eurozónu) by měl vzrůst o 3,0 % v roce 2022, 3,4 % v roce 2023 a 3,6 % v roce 2024 – v porovnání s projekcemi z března 2022 se jedná o slabší trajektorii růstu. Relativně nevýrazný růst světové ekonomiky v pozdějších letech horizontu projekcí zastírá rozdíly mezi vyspělými ekonomikami a rozvíjejícími se tržními ekonomikami. Ve vyspělých ekonomikách se očekává, že hospodářský růst v roce 2023 zpomalí a následně se stabilizuje v kontextu slábnoucí měnové podpory a zvýšených, byť postupně odeznívajících inflačních tlaků s tím, jak oživení po pandemickém šoku dosáhne vrcholu. Výhled hospodářského růstu rozvíjejících se tržních ekonomik se pro letošní rok zhoršil nejen v důsledku slabšího růstu v Číně, ale zejména kvůli výraznému zhoršení výhledu hospodářského růstu Ruska a Ukrajiny. Po zbytek horizontu projekcí by však hospodářská aktivita v rozvíjejících se tržních ekonomikách měla postupně růst.

V letošním roce se očekává propad ruské ekonomiky do hluboké recese. Tento výhled odráží přísnější ekonomické sankce přijaté po projekcích z března 2022, včetně embarga na dovoz ruských energetických komodit ze strany Velké Británie a Spojených států a závazku všech zemí skupiny G7 co nejdříve postupně ukončit nebo zakázat dovoz ruské ropy. Po předchozím embargu na dovoz uhlí odsouhlasila EU postupný zákaz dovozu ropy. Dopad sankcí na hospodářskou aktivitu v Rusku je zesilován širšími bojkoty soukromého sektoru, které narušily výrobu a logistiku, zatímco rostoucí inflace a přísné podmínky financování nepříznivě ovlivňují domácí poptávku. Projekce odhadují hlubokou recesi a následně jen slabší oživení za předpokladu, že dosud uložené ekonomické sankce zůstanou beze změny po celý horizont projekcí.

Narušení ekonomiky v souvislosti s pandemií v Asii a dopad války na Ukrajině budou mít v blízkém horizontu značně nepříznivý vliv na světový obchod. I přes nedávné intenzivnější narušení světových dodavatelských řetězců se očekává, že jeho dopad do konce roku 2023 postupně odezní, neboť se předpokládá, že válka i narušení ekonomiky v souvislosti s pandemií budou mít na globální výrobní řetězce jen dočasný dopad. V důsledku toho se očekává, že reálný světový dovoz (mimo eurozónu) vzroste o 4,3 % v roce 2022, 3,1 % v roce 2023 a 3,7 % v roce 2024. V porovnání s březnovými projekcemi byly údaje pro letošní a příští rok revidovány směrem dolů, zatímco pro rok 2024 zůstaly celkově beze změny. Očekávaný růst zahraniční poptávky v eurozóně je slabší a v porovnání se světovým dovozem byl revidován výrazněji směrem dolů, neboť evropské země mimo eurozónu s užšími hospodářskými vazbami na Rusko a Ukrajinu patří k těm, jež ekonomické šoky vyvolané válkou zasáhly nejvíce. Jelikož má tento region úzké obchodní vazby i s eurozónou, její zahraniční poptávka by měla v blízkém horizontu poklesnout a poté se postupně zotavit.

Narušení globálních dodavatelských řetězců a komoditních trhů by měla dále posílit již tak zvýšené inflační tlaky. V zemích OECD (kromě Turecka) celková meziroční inflace měřená indexem spotřebitelských cen v dubnu zrychlila na 7,1 % a dosáhla nejvyšší hodnoty za více než tři desetiletí. Údaje z průzkumu vstupních a výstupních cen v sektorech zpracovatelského průmyslu a služeb potvrzují zvýšené inflační tlaky pro výrobce i spotřebitele. Celkový nárůst světových cen komodit pozorovaný v letošním roce by měl v blízkém horizontu zesílit již tak zvýšené inflační tlaky, a to zejména v rozvíjejících se tržních ekonomikách, ve kterých energie a potraviny společně představují větší podíl spotřebních výdajů v porovnání s vyspělými ekonomikami. V klíčových vyspělých ekonomikách jsou hlavními faktory rostoucí inflace také výrazná poptávka a zvyšující se mzdy v prostředí napjaté situace na trhu práce.

Mezinárodní prostředí

(meziroční změny v %)

1) Vypočítá se jako vážený průměr dovozu.

2) Vypočítá se jako vážený průměr dovozu obchodních partnerů eurozóny.

Následky války na Ukrajině a zvětšené obtíže v dodávkách budou mít v krátkodobém horizontu nepříznivý vliv na oživení obchodu, to by však mělo dále pokračovat v roce 2023. Po náznacích oživení zahraniční poptávky v eurozóně na konci roku 2021 válka na Ukrajině a obtíže v dodávkách v Číně krátkodobý výhled vývozu z eurozóny podrývají. Určité zvýšení cenové konkurenceschopnosti – způsobené oslabením eura a relativní sílou vývozních cen klíčových obchodních partnerů – spolu s očekávaným oživením obchodu se službami vyrovnávají nepříznivé faktory spojené s válkou jen částečně. Celkově byl meziroční růst objemu vývozu z eurozóny pro roky 2022 a 2023 revidován výrazně směrem dolů. Nevýrazná hospodářská aktivita v eurozóně očekávaná v blízkém horizontu vedla k nižšímu předpokládanému tempu růstu také na straně dovozu. Očekává se, že čistý vývoz k růstu HDP v roce 2022 přispěje jen mírně. Pokud dopady konfliktu, omezení na straně nabídky a omezení v Asii související s pandemií začnou ve druhé polovině roku 2022 odeznívat, obchod eurozóny by se měl začít přibližovat své dlouhodobé růstové trajektorii.

Trh práce by měl vůči dopadu války zůstat poměrně odolný. Jelikož uvolnění restrikcí spojených s pandemií COVID-19 povede k obnovení aktivity v oblasti služeb s vyšší intenzitou kontaktů mezi lidmi, zaměstnanost by měla v roce 2022 vzrůst o 1,9 %, a to i přes slabší poptávku po práci ve zpracovatelském průmyslu v důsledku nepříznivých ekonomických vlivů války na Ukrajině. Růst zaměstnanosti by měl dosáhnout úrovně 0,5 % v roce 2023 a 0,4 % v roce 2024. Na rozdíl od očekávání byla míra nezaměstnanosti v prvním čtvrtletí roku 2022 nižší a po postupných revizích během nedávných projekcí směrem dolů se nyní očekává, že se v letech 2022 a 2023 stabilizuje na úrovni 6,8 % a následně v roce 2024 klesne na 6,7 %.

V souladu s přechodným zpomalením ekonomické aktivity a poměrně odolnými trhy práce by měl růst produktivity práce v roce 2022 poklesnout a následně v roce 2023 opět vzrůst. Zpomalení meziročního růstu produktivity práce na zaměstnanou osobu také odráží strukturální vlivy, jelikož růst v sektoru služeb (který obvykle vykazuje nižší produktivitu, než je průměr za hospodářství jako celek) se zvýšil, zatímco růst ve zpracovatelském průmyslu (který obvykle vykazuje produktivitu vyšší) zpomalil. Ve střednědobém horizontu se očekává, že růst produktivity práce svou dynamiku zvýší v důsledku výraznějšího hospodářského růstu a pozitivních vlivů digitalizace ekonomiky a v letech 2023 a 2024 dosáhne v průměru zhruba 1,6 %, což je značně nad jeho dlouhodobým předpandemickým průměrem 0,6 %.

V porovnání s projekcemi z března 2022 byl růst reálného HDP revidován směrem dolů o 0,9 procentního bodu pro rok 2022 a o 0,7 procentního bodu pro rok 2023, zatímco pro rok 2024 byl revidován o 0,5 procentního bodu směrem vzhůru. Zhoršený výhled pro rok 2022 z velké míry odráží nepříznivý dopad války na Ukrajině na ceny energií a potravin, důvěru a obchod. Revize růstu HDP směrem dolů pro rok 2023 vyplývá ze záporného přenosového efektu z roku 2022, zatímco revize směrem vzhůru pro rok 2024 odráží oživení hospodářské aktivity v důsledku slábnutí nepříznivých faktorů.

Box 3

Scénář hospodářského zpomalení vlivem ekonomického dopadu vojenské agrese Ruska na Ukrajině

Vzhledem k nejistému hospodářskému výhledu eurozóny v důsledku války Ruska na Ukrajině tento box uvádí scénář hospodářského zpomalení, který zahrnuje narušení dodávek energií v eurozóně, vyšší ceny komodit, zvýšenou nejistotu, slabší obchod a zhoršení podmínek financování. V porovnání se základními projekcemi obsahuje scénář hospodářského zpomalení negativnější šoky pro hospodářskou aktivitu a krátkodobě silnější proinflační tlaky – ve střednědobém horizontu by byla inflace nižší (tabulka A). Tento scénář je doplněn o citlivostní analýzy týkající se předpokladů o dopadu nedostatku energií na výrobu a předpokladů o cenách energií.

Tabulka A

Základní projekce z června 2022 a scénář hospodářského zpomalení pro eurozónu

(meziroční změny v %, není-li uvedeno jinak)

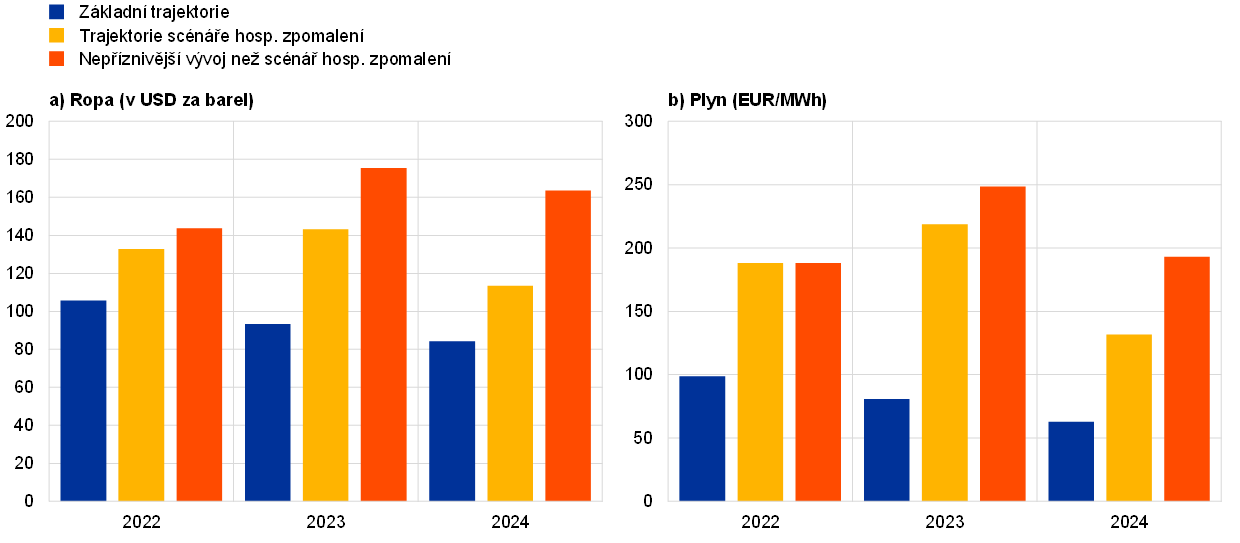

Scénář hospodářského zpomalení předpokládá intenzivní fázi války na Ukrajině delší než v základních projekcích, a to až do roku 2023. Spolu s přetrvávajícím geopolitickým napětím a rozsáhlejšími sankcemi to bude mít za následek větší a dlouhodobější ekonomické šoky v eurozóně. Scénář zahrnuje nárůst nejistoty, který se projeví významným přeceněním spreadů podnikových dluhopisů a akciových trhů a zhoršením podmínek pro poskytování bankovních úvěrů jak v domácím prostředí, tak i v celosvětovém měřítku.

Scénář předpokládá úplné zastavení ruského vývozu energií do eurozóny počínaje třetím čtvrtletím roku 2022, což povede k přídělovému systému dodávek plynu, výrazně vyšším cenám komodit, nižšímu obchodu a zesíleným problémům světových hodnotových řetězců. Ceny ropy i plynu by byly výrazně vyšší než v základních projekcích. Možností rychle nahradit ruské dodávky plynu je málo, a do čtvrtého čtvrtletí roku 2022 se tak oproti základním projekcím očekává zdvojnásobení evropských cen plynu. Ceny ropy jsou oproti základním projekcím rovněž vyšší – až o 65 % – předpokládá se však, že země eurozóny by náhradní dodávky ropy zajistily ze světového trhu. Zatímco ve střednědobém horizontu se na trhu s energií očekává postupné obnovení rovnováhy, ceny by zůstaly vyšší než v základních projekcích (oproti základním projekcím by ceny plynu v roce 2024 stále dosahovaly úrovně vyšší téměř o 110 % a ceny ropy téměř o 35 %). Rostoucí ceny energií a hnojiv společně se snížením vývozu obilovin z Ruska a Ukrajiny by také zvýšily světové ceny potravin, které by na vrcholu dosahovaly úrovně téměř o 30 % vyšší než v základních projekcích. Narušení dodávek energií a nízká šance okamžitě zajistit náhradu za dodávky plynu z Ruska by pravděpodobně vyžadovaly částečné zavedení přídělového systému a přerozdělení zdrojů, v důsledku čehož by došlo k omezení výroby v eurozóně, a to především v energeticky náročných odvětvích. Obtíže spojené s narušeními globálních dodavatelských řetězců by se v krátkodobém horizontu staly naléhavějšími, ke konci roku 2023 by však měly odeznít. Co se týče ruské ekonomiky, scénář uvádí výraznou recesi s poklesem produkce obdobným tomu, ke kterému došlo po zhroucení Sovětského svazu.

Hospodářská aktivita a obchod ve světě (mimo eurozónu) by byly negativně ovlivněny všemi zvažovanými způsoby, což by mělo značně nepříznivý vliv na zahraniční poptávku v eurozóně. Ta by podle scénáře hospodářského zpomalení byla oproti hodnotám v základních projekcích nižší zhruba o 1,7 % v roce 2022, 5 % v roce 2023 a 6 % v roce 2024.

Ze scénáře hospodářského zpomalení by vyplýval slabší (ale stále kladný) průměrný hospodářský růst v roce 2022 a pokles hospodářské aktivity v roce 2023, následovaný silným (ale neúplným) oživením v roce 2024. V porovnání se základními projekcemi by podle scénáře hospodářského zpomalení byl růst reálného HDP v eurozóně nižší o 1,5 procentního bodu v roce 2022 a o 3,8 procentního bodu v roce 2023. V roce 2024 by byl naopak o 0,9 procentního bodu vyšší než podle základních projekcí (graf A). Průměrný meziroční hospodářský růst je v roce 2022 stále kladný především v důsledku silných pozitivních přenosových vlivů, čtvrtletní růst by však byl záporný ve druhé polovině roku 2022 a na začátku roku 2023. Jednou z klíčových příčin nepříznivého vývoje HDP je narušení dovozu energií z Ruska, což by vzhledem k nízké šanci okamžitě zajistit náhradu ruského plynu a očekávanému nárůstu poptávky v zimě pravděpodobně vyžadovalo částečné zavedení přídělového systému, v důsledku čehož by došlo k omezení výroby, a to především v energeticky náročných odvětvích. Přestože se očekává, že po recesi bude následovat výrazné oživení s tím, jak bude slábnout dopad narušení dodávek v důsledku postupného nahrazování energetických vstupů a hospodářského přizpůsobení, úroveň HDP ve scénáři hospodářského zpomalení zůstává na konci horizontu projekcí nižší než v základních projekcích. Nižší úroveň ekonomické aktivity vede k trvalejšímu nárůstu míry nezaměstnanosti (tabulka A).

Co se týče inflace, vysoké nárůsty cen komodit naznačují silné tlaky na růst cen, v důsledku čehož bude očekávané období zvýšené inflace delší. Dopad vyšších cen energetických a potravinářských komodit a snížení výroby v souvislosti s energiemi by oproti základním projekcím vedly k výrazně vyšší celkové inflaci v roce 2022 a zejména v roce 2023 (graf A). Opožděné nepřímé dopady vyšších cen energií a potravin by také měly držet inflaci měřenou HICP bez zahrnutí energií a potravin na vyšší úrovni po delší dobu, což by převážilo nad protiinflačními tlaky slabší poptávky a vyšší nezaměstnanosti. Klesající ceny energií společně s protiinflačními poptávkovými tlaky by však v roce 2024 převážily a míra inflace měřené HICP i inflace měřené HICP bez zahrnutí energií a potravin by klesly pod úroveň v základních projekcích.

Graf A

Dopad na růst reálného HDP a inflaci měřenou HICP v eurozóně podle scénáře hospodářského zpomalení v porovnání se základními projekcemi z června 2022

(odchylky od základních projekcí z června 2022, v procentních bodech)

Odhad rozsahu omezení výroby z důvodu nedostatku dodávek energií je značně nejistý. To se týká zejména míry substituce mezi dováženou energií a domácími energetickými zdroji. Pro ilustraci této nejistoty slouží satelitní model kombinovaný s modelem ECB-BASE, jehož cílem je odhadnout účinky změny této elasticity substituce o ± 0,01.[7] V porovnání se scénářem hospodářského zpomalení by nejnižší (nejvyšší) efekt na růst reálného HDP činil -1,1 procentního bodu (+0,6 procentního bodu) v roce 2023, kdy by možnost substituce byla nižší (vyšší), zatímco příslušný nejvyšší (nejnižší) inflační efekt by v roce 2024 činil zhruba 0,2 procentního bodu (-0,1 procentního bodu). Dopady na úroveň HDP by se měly v roce 2024 stabilizovat (graf B).

Graf B

Analýza citlivosti na omezení výroby v souvislosti s nedostatkem energie: růst reálného HDP a inflace měřená HICP

(odchylky od scénáře hospodářského zpomalení z června 2022, v procentních bodech)

Další citlivostní analýza se zabývá nejistotou spojenou s vývojem cen energií ve scénáři hospodářského zpomalení. Podle simulace, která předpokládá nižší substituci dodávek plynu ve střednědobém horizontu a výraznější reakci cen ropy po vážném narušení ruského vývozu energií, by ceny ropy i plynu měly v roce 2024 být zhruba o 45 % vyšší než ve scénáři hospodářského zpomalení (graf C). Makroekonomické dopady tohoto kontrafaktuálního vývoje cen energií jsou vyhodnocovány pomocí řady modelů pravidelně používaných v projekcích sestavených pracovníky ECB i odborníky Eurosystému. V průměru výsledky naznačují, že oproti scénáři hospodářského zpomalení by růst reálného HDP měl být v roce 2023 nižší o 0,1 procentního bodu a v roce 2024 o 0,2 procentního bodu, zatímco inflace měřená HICP by měla být v roce 2023 vyšší o 0,5 procentního bodu a v roce 2024 o 0,8 procentního bodu (tabulka B).

Graf C

Citlivostní analýza cen komodit: alternativní vývoj cen ropy a plynu

Tabulka B

Citlivostní analýza cen komodit: makroekonomické dopady vývoje vyšších cen energií

Poznámka: Výsledky jsou průměry založené na řadě modelů, které pracovníci ECB a oborníci Eurosystému běžně v projekcích používají.

Scénář hospodářského zpomalení neuvažuje řadu faktorů, které na rozsah a setrvačnost dopadů mohou mít vliv. Scénář byl zpracován za použití stejných předpokladů fiskální a měnové politiky, z nichž vycházejí základní projekce z června 2022. Naplní-li se předpoklady scénáře, vlády mohou přijmout další opatření, aby dopad silnějšího růstu cen energií na spotřebitele a podniky zmírnily, a může dojít k reakci měnové politiky. Odhadovaný dopad výpadků dodávek plynu na výrobu je navíc velmi nejistý, a to mimo jiné v závislosti na možném nahrazení (např. plynem z jiných zemí), upřednostnění a realokaci zdrojů a poptávky, sezónnosti a dynamice skladování. V případě větší míry substituce a rychlejšího přizpůsobení ekonomiky by ekonomické vlivy mohly být mírnější, než scénář předpokládá. Ještě vleklejší a intenzivnější konflikt s sebou naopak nese riziko výraznějšího a trvalejšího dopadu. Kromě předpokladů vyšších cen energií a potravin zahrnutých ve scénáři by však tímto konfliktem mohly být silně zasaženy také ceny dalších komodit, jako například kovů a dalších surovin, a to vzhledem k postavení Ruska a Ukrajiny ve světových dodávkách těchto komodit.

2 Fiskální výhled

V porovnání s projekcemi z března 2022 byla do základní projekce zapracována další výrazná fiskální stimulační opatření. To odráží zejména další reakci vlád na prudce rostoucí ceny energií od ruské invaze na Ukrajině a na další výdaje spojené s válkou, které jsou celkově odhadovány na úrovni blízké 1 % HDP eurozóny v roce 2022.[8] Předpokládá se, že přibližně třetina tohoto fiskálního stimulu – zejména výdaje na zvýšení obrany a podporu uprchlíků – bude mít dopad na rozpočet i v letech 2023 a 2024. Tato dodatečná opatření v roce 2022 a jejich částečná korekce v roce 2023 víceméně vysvětlují revize nastavení fiskální politiky v porovnání s projekcemi z března 2022 (tabulka 1). Kromě toho budou fiskální politiku ovlivňovat další diskreční fiskální vlivy, zejména v letech 2023–2024. Vycházejí z vládních investic a fiskálních transferů i z dalšího poklesu přímých daní a příspěvků na sociální zabezpečení. Pokud jde o vládní investice, základní projekce předpokládá vedle vyšších výdajů na obranu také vyšší financování z programu NGEU v porovnání s březnovými projekcemi, což částečně odráží odklad z roku 2021. Vyšší fiskální transfery se týkají především dalších úprav směrem vzhůru u tempa růstu veřejného důchodového zabezpečení, které je většinou indexováno podle inflace nebo mezd v celé ekonomice. Po silné expanzi v roce 2020 se celkově odhaduje, že v roce 2021 se nastavení fiskální politiky v eurozóně očištěné o dotace NGEU zpřísnilo v důsledku nediskrečních faktorů příjmů[9] a předpokládá se, že se bude mírně zpřísňovat i nadále, a to především v roce 2023, což odráží zejména korekci podpory související s krizí COVID-19 a snížení cen energií a podpory týkající se války.

Předpokládá se, že rozpočtové saldo eurozóny se bude do roku 2024 plynule zvyšovat, avšak výrazně méně než podle projekcí z března 2022. Během horizontu projekcí by zlepšení rozpočtového salda mělo být způsobeno především cyklickou složkou a nižším cyklicky očištěným primárním schodkem. Na konci horizontu projekcí by mělo rozpočtové saldo dosáhnout -2,4 % HDP a zůstat tak výrazně pod úrovní před krizí (-0,7 %). Po prudkém nárůstu v roce 2020 se očekává, že celkový veřejný dluh v eurozóně během celého horizontu projekcí klesne a v roce 2024 dosáhne téměř 90 % HDP, což je stále nad úrovní před pandemií (84 %). Za tímto poklesem stojí především příznivé diferenciály mezi úrokovou sazbou a tempem růstu dané vlivem růstu nominálního HDP, které převážily nad přetrvávajícími, byť snižujícími se primárními schodky. V porovnání s projekcemi z března 2022 byla i přes lepší výsledek pro rok 2021 revidována trajektorie rozpočtového salda výrazně směrem dolů. To odráží zhoršení cyklické složky, dodatečná stimulační opatření zohledněná v základní projekci a vyšší úrokové platby, zejména v zemích s vysokým zadlužením. Tyto faktory také vyvolaly úpravu vývoje celkového ukazatele zadluženosti v eurozóně v celém horizontu projekcí směrem vzhůru.

3 Ceny a náklady

Celková inflace by měla v nadcházejících čtvrtletích zůstat na zvýšené úrovni (graf 3). Poté, co celková inflace v posledních měsících prudce vzrostla v důsledku příspěvků všech hlavních složek, by měla v nadcházejících čtvrtletích mírně klesat, i když by stále měla zůstat na velmi vysoké úrovni.[10] Hlavním faktorem růstu inflace zůstávají energie, jejichž všechny hlavní podsložky (paliva, elektřina a plyn) vykazují v průběhu letošního roku a na začátku roku 2023 vysokou cenovou dynamiku. Ta odráží mimo jiné trvale vysoké velkoobchodní ceny plynu a ropy a z historického hlediska výrazně zvýšené marže ropných rafinérií, a to v důsledku zvýšených obav o dodávky způsobených invazí Ruska na Ukrajinu a celosvětovým nedostatkem kapacit rafinérií. Dopad těchto faktorů na růst cen energií v roce 2022 je jen mírně tlumen fiskálními opatřeními, která snižují ceny energií placené domácnostmi. Při absenci nových otřesů u cen energetických komodit by inflace v položce energií měla koncem roku 2022 začít znatelně slábnout v důsledku záporného vlivu srovnávací základny a předpokládané klesající křivky futures na ropu. Po nedávném silném růstu by měla inflace ve složce potravin během léta dále růst a následně koncem roku postupně klesat. Hlavními faktory vysokého růstu cen potravin jsou zpožděné dopady energetických šoků v různých fázích potravinářského výrobního řetězce (včetně jejich dopadu na ceny hnojiv) a vyšší ceny potravinářských komodit (které mimo jiné souvisely s narušeními dodávek způsobenými válkou na Ukrajině), jakož i dopad růstu mezd (např. růst minimálních mezd v několika zemích eurozóny má relativně silnější dopad v potravinářském sektoru než v jiných sektorech). Na vysoké úrovni by měla po většinu roku 2022 zůstat také inflace měřená HICP bez započtení energií a potravin. Stávající míra inflace odráží vlivy problémů s dodávkami, u nichž se očekává, že vzrostou (v důsledku války na Ukrajině a lockdownů v souvislosti s pandemií COVID-19 v Číně), i silnou poptávku po službách s vyšší intenzitou kontaktů mezi lidmi po uvolnění omezení v souvislosti s COVID-19 v eurozóně a nepřímé dopady prudkého růstu cen energií a potravin.

Graf 3

HICP v eurozóně

(meziroční změny v %)

Poznámka: Svislá čára označuje začátek horizontu projekcí.

Inflace měřená HICP by podle projekcí měla poklesnout v roce 2023 na 3,5 % a v roce 2024 na 2,1 %. Inflace měřená HICP by měla koncem roku 2022 začít klesat, a to především v důsledku vlivů srovnávací základny ve složce energií a předpokládaného poklesu ceny ropy v souladu s cenami futures. Pokračující návrat měnové politiky k normálu, pokud se odráží v předpokladech vyšších úrokových sazeb, bude mít – s obvyklým zpožděním v transmisi – na inflaci rovněž tlumící vliv. Ke konci horizontu projekcí by měl být příspěvek růstu cen energií zanedbatelný, neboť negativní dopad klesající křivky futures na ropu a plyn je do určité míry vyrovnán opožděnými vlivy dřívějších velkoobchodních cen plynu a růstu cen elektřiny i opatřeními týkajícími se změny klimatu v některých zemích. V roce 2023 by měl začít zpomalovat také růst cen potravin s tím, jak odezní proinflační tlaky ze strany vstupních nákladů na energie, cen hnojiv a cen potravinářských komodit. Zdá se však, že některé tlumící vlivy plynoucí z uvolnění vstupních nákladových tlaků jsou vyrovnávány zpožděnými dopady zvýšení mzdových vstupních nákladů a nákladů souvisejících s přechodem potravinářského průmyslu k zelenější produkci. Po dosažení vrcholu v roce 2022 by inflace měřená HICP bez započtení energií a potravin měla v horizontu projekcí klesat s tím, jak odezní proinflační dopady překážek v dodávkách a znovuotevření ekonomiky. Očekává se však, že až do konce horizontu projekcí zůstane nad svým dlouhodobým průměrem a v roce 2024 dosáhne 2,3 %. Projekce inflace měřené HICP bez započtení energií a potravin předpokládá pokračující proinflační tlaky vyvolané nepřímými vlivy vysokých cen energií a potravin, které by však měly v horizontu projekcí oslabit. Naopak jádrovou inflaci by měly po celé sledované období podporovat mzdy. Po silném růstu v roce 2021 by v blízkém horizontu měly být vyšší mzdové náklady tlumeny maržemi, které by však následně měly v roce 2024 ztráty částečně vyrovnat. Dlouhodobější inflační očekávání by měla zůstat ukotvena na 2% inflačním cíli ECB. Základní projekce jsou spojeny se značnou nejistotou vzhledem k válce na Ukrajině. Alternativní scénář hospodářského zpomalení je uveden v boxu 3.

Náhrada na zaměstnance by měla vzrůst v roce 2022 o 4,2 %, v roce 2023 o 4,3 % a následně v roce 2024 zpomalit na 3,7 %. Tyto hodnoty se pohybují výrazně nad historickým průměrem od roku 1999 (2,2 %) a také nad průměrnými tempy růstu z období před velkou finanční krizí (2,6 %). Růst mezd by měl být podporován napjatou situací na trzích práce, růstem minimálních mezd a některými vlivy kompenzace vysoké míry inflace. Box 4 uvádí citlivostní analýzu makroekonomických důsledků potenciálního zvýšení míry mzdové indexace. I když se předpokládá, že růst jednotkových mzdových nákladů bude v krátkodobém horizontu výrazný, odhlédneme-li od deformací vyvolaných programy zachování pracovních míst, které ovlivňují tempo růstu v letech 2020 až 2022, tempo růstu jednotkových mzdových nákladů by mělo v horizontu projekcí zpomalit. Zpočátku je tento pokles důsledkem očekávaného oživení produktivity na zaměstnanou osobu, které začalo koncem roku 2022, a následně také předpokládaného zmírnění růstu mezd v roce 2024.

Očekává se, že vnější cenové tlaky budou v roce 2022 výrazně silnější než ty domácí, ale v pozdějších letech horizontu projekcí by měly prudce poklesnout. Růst dovozních cen by měl být v roce 2022 vysoký a odrážet tak z velké míry růst cen ropy a neenergetických komodit i určitý růst cen dovážených vstupů v souvislosti s mezerami v dodávkách. Zhoršení směnných relací v roce 2022 je významné, ale do určité míry jej může tlumit schopnost vývozců eurozóny také zvýšit ceny. Mírné zlepšení směnných relací se předpokládá v souvislosti s poklesem dovozních cen v letech 2023 a 2024.

Na rozdíl od projekcí z března 2022 byl výhled inflace měřené HICP revidován směrem vzhůru pro rok 2022 o 1,7 procentního bodu, pro rok 2023 o 1,4 procentního bodu a pro rok 2024 o 0,2 procentního bodu. Revize jsou způsobeny všemi hlavními složkami, přičemž revize ve složce potravin a energií přispívají více ke krátkodobým revizím, zatímco pro rok 2024 je revize téměř zcela důsledkem inflace měřené HICP bez započtení energií a potravin. Tyto změny v porovnání s předchozími projekcemi odráží nedávné překvapivé údaje o růstu, silnější a vytrvalejší proinflační tlaky vyvolané cenami energií (ropa a plyn), růst vstupních nákladů v potravinářském sektoru v souvislosti s vyššími cenami energií a předpoklady vyšších cen potravinářských komodit, dlouhodobější výpadky na straně nabídky, silnější růst mezd a oslabení efektivního směnného kurzu eura. Výše uvedené faktory výrazně převažují nad dezinflačním vlivem slabšího výhledu hospodářského růstu v souvislosti s konfliktem na Ukrajině a předpoklady vyšších úrokových sazeb.

Box 4

Citlivostní analýza: dopad vyšší míry indexace mezd

Prudký nárůst inflace zvýšil riziko sekundárních dopadů na inflaci prostřednictvím vyšších mzdových požadavků. Nedávný prudký nárůst inflace na úroveň, která v historii eurozóny nemá obdoby, je faktorem, který může mít významný vliv na perspektivu vývoje mezd, což je první fáze potenciální spirály sekundárních dopadů do cen. Tento box vyhodnocuje makroekonomické důsledky možné změny vztahu mezi mzdami a cenami v důsledku zvýšené inflace.[11]

Modelová analýza ukazuje, že přechodné mzdové tlaky vyplývající z vyššího stupně indexace mezd podle inflace mohou mít na dynamiku inflace významný vliv. Pro hodnocení citlivosti výhledu inflace a mezd plynoucí z vyšší míry mzdové indexace je použit model ECB-BASE.[12] Míry cenové a mzdové inflace jsou modelovány pomocí Phillipsových křivek obsahujících indexační složku a dále faktory vycházející z očekávání a mezních nákladů. Počínaje základní projekcí v makroekonomických projekcích z června 2022 sestavených odborníky Eurosystému předpokládá kontrafaktuální simulace vyšší indexaci mezd podle dynamiky cen v minulosti.[13] Vyšší míra indexace implikuje silnější reakci mezd na dřívější růst cen, což v horizontu projekcí povede k vyšší inflaci. Meziroční růst mezd je v průměru o 0,5 procentního bodu vyšší než základní projekce z června 2022 (viz graf A, modré sloupce). Vyšší mzdové požadavky se přelévají do dalšího růstu cen, který překročí základní projekci o 0,1 procentního bodu v roce 2023 a o 0,2 procentního bodu v roce 2024.

Graf A

Makroekonomické vlivy vyšší míry mzdové indexace

(odchylka od základní projekce v procentních bodech)

Zdroje: Výpočty pracovníků ECB na základě simulací pomocí modelu ECB-BASE.

Simulace implikuje nižší zaměstnanost a ukazuje na významnou substituci mezi zvyšováním reálných mezd a zachováním pracovních míst. Vyšší reálné náklady práce nepříznivě ovlivňují poptávku po práci, přičemž zaměstnanost klesla v roce 2024 pod úroveň základní projekce o 0,2 %.[14] Poptávka po práci je však v modelu ECB-BASE stagnující. Ve sledovaném období se tedy reálný příjem domácností zvýší, neboť pokles zaměstnanosti nepřevažuje nad růstem reálných mezd. Růst reálných mezd zpočátku podporuje spotřebu a hospodářskou aktivitu, přičemž růst reálného HDP překročil v letech 2023 i 2024 základní projekci přibližně o 0,1 procentního bodu. Pozitivní vliv na reálný HDP začíná od druhé poloviny roku 2024 odeznívat, neboť pokles zaměstnanosti začíná převládat nad růstem reálných příjmů na osobu. Navzdory krátkodobému růstu reálného HDP se tedy perspektiva zaměstnanosti v případě vyšší mzdové indexace jednoznačně zhoršuje. Tyto modelové simulace neuvažují dodatečné kanály, které by vedly k bezprostřednějšímu zhoršení hospodářské aktivity, a to zejména v důsledku vyšší nejistoty ohledně vyhlídek na trhu práce a urychleného přizpůsobení domácností a podniků očekávaným nepříznivým podmínkám na trhu práce.[15]

Box 5

Citlivostní analýza: alternativní vývoj cen energií

Vzhledem ke značné nejistotě ohledně budoucího vývoje cen energií hodnotí tato citlivostní analýza mechanické implikace pro základní projekce alternativního vývoje cen energií. Alternativní trajektorie růstu a poklesu jsou odvozeny od 25. a 75. percentilu neutrálních hustot pravděpodobnosti odvozených z opcí pro ceny ropy ke dni 17. května 2022 (datum uzávěrky metodických předpokladů pro projekce z června 2022). Základní předpoklady týkající se ceny ropy se pohybují zhruba uprostřed mezikvartilového rozpětí, což naznačuje, že ani jedním směrem nedojde k významným zkreslením rizik. Při absenci podobných rozdělení pro ceny plynu se odvozují od 25. a 75. percentilu rozdělení na základě nedávných chyb prognóz cen futures na velkoobchodní dodávky plynu.[16] Třetí trajektorie předpokládá, že ceny ropy i plynu zůstanou konstantní na úrovni převládající během dvou týdnů před 17. květnem 2022.

Dopady těchto alternativních trajektorií jsou hodnoceny pomocí řady makroekonomických modelů odborníků Eurosystému a pracovníků ECB používaných v projekcích.[17] Průměrné dopady na růst produktu a inflaci napříč těmito modely jsou uvedeny v níže uvedené tabulce. Výsledky naznačují, že nejvyšší odchylky směrem vzhůru od základních projekcí inflace měřené HICP jsou pro 75. percentil v pozdějších letech horizontu projekcí a pro konstantní ceny ropy a plynu v roce 2024. Pokud jde o předpoklad konstantních cen a trajektorii 75. percentilu, inflace měřená HICP zůstává po celé období projekcí nad 2 %. Naopak ve scénáři založeném na 25. percentilu hustot pravděpodobnosti odvozených z opcí klesne inflace měřená HICP v roce 2024 na 1,4 %. Dopady na růst reálného HDP v letech 2023 a 2024 činí -0,1 procentního bodu pro předpoklad konstantních cen a 75. percentilu, zatímco trajektorie 25. percentilu by naznačovala vyšší růst o 0,2 procentního bodu.

Dopady alternativního vývoje cen ropy

Poznámky: 25. a 75. percentil se týká neutrálních hustot pravděpodobnosti odvozených z opcí pro ceny ropy k 17. květnu 2022. Konstantní cena ropy a plynu vychází z příslušné hodnoty ke stejnému datu. Makroekonomické dopady představují průměry řady makroekonomických modelů sestavených pracovníky ECB a odborníky Eurosystému.

Box 6

Prognózy dalších institucí

Pro eurozónu jsou k dispozici prognózy od různých mezinárodních institucí i organizací v soukromém sektoru. Tyto prognózy však nejsou vzájemně přesně srovnatelné ani je nelze přímo srovnávat s makroekonomickými projekcemi odborníků Eurosystému, neboť byly dokončovány v rozdílných obdobích. Pro odvození předpokladů pro vývoj fiskálních, finančních a externích proměnných včetně cen ropy a dalších komodit navíc používají tyto projekce odlišné metodiky. Jednotlivé prognózy se liší také metodikou očišťování údajů o vliv počtu pracovních dní.

Srovnání nedávných prognóz růstu reálného HDP a inflace měřené HICP v eurozóně

(meziroční změny v %)

Zdroje: OECD June 2022 Economic Outlook 111, 8. června 2022; MJEconomics pro the Euro Zone Barometer, 26. května 2022 (údaje pro rok 2024 jsou převzaty ze šetření z dubna 2022); ekonomické prognózy Evropské komise z jara 2022, 16. května 2022; Consensus Economics Forecasts, 12. května 2022 (údaje pro rok 2024 jsou převzaty ze šetření z dubna 2022); IMF World Economic Outlook, 19. dubna 2022; a výběrové šetření ECB mezi prognostiky, za druhé čtvrtletí 2022, 15. dubna 2022.

Poznámky: Makroekonomické projekce odborníků Eurosystému uvádějí meziroční tempa růstu očištěná o vliv počtu pracovních dní, zatímco Evropská komise a MMF pracují s meziročními tempy růstu, která o vliv počtu pracovních dní za rok očištěna nejsou. U ostatních prognóz se neuvádí, která z těchto metodik byla při vykazování údajů použita. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce.

Projekce odborníků Eurosystému z června 2022 jsou víceméně v souladu s dalšími prognózami růstu HDP, zatímco u inflace jsou jejich hodnoty vyšší než u většiny ostatních, zejména pro rok 2023. Projekce hospodářského růstu sestavené odborníky Eurosystému víceméně odpovídají ostatním prognózám s výjimkou roku 2024, kde je projekce mírně vyšší. Pokud jde o inflaci, projekce odborníků Eurosystému je vyšší než většina ostatních prognóz, a to výrazně v roce 2023, pravděpodobně v důsledku pozdějšího data uzávěrky a aktuálnějších metodických předpokladů, které by mohly naznačovat silnější odolnost cenových tlaků a tím i výsledné inflace. Prognóza OECD pro rok 2023 je výrazně nad projekcemi odborníků Eurosystému i ostatních prognostiků. To lze z velké míry vysvětlit předpokladem OECD o cenách ropy, který očekává výrazný nárůst počátkem roku 2023, zatímco projekce odborníků Eurosystému předpokládají, že ceny ropy budou sledovat ceny futures, což znamená sestupný trend (viz box 1).

© Evropská centrální banka, 2022

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině).

HTML ISSN 2529-4636, QB-CF-22-001-CS-Q

Datum uzávěrky metodických předpokladů, např. pro ceny ropy a směnné kurzy, bylo 17. května 2022. Makroekonomické projekce pro eurozónu byly dokončeny 24. května 2022. Současné makroekonomické projekce se týkají let 2022 až 2024. Projekce na takto dlouhé období jsou spojeny s velmi vysokou mírou nejistoty a tuto skutečnost je při jejich interpretaci třeba vzít v úvahu. Viz článek „An assessment of Eurosystem staff macroeconomic projections“ v Měsíčním bulletinu ECB z května 2013. Údaje, které sloužily jako podklady k vybraným tabulkám a grafům, naleznete ve snadno dostupné podobě na stránce http://www.ecb.europa.eu/pub/projections/html/index.en.html. Úplná databáze předchozích makroekonomických projekcí sestavených pracovníky ECB i odborníky Eurosystému je k dispozici na adrese https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Podle předběžného odhadu Eurostatu, který byl zveřejněn po dokončení projekcí, dosáhla v květnu 2022 celková inflace měřená HICP 8,1 %, což je o něco více, než očekávaly projekce odborníků Eurosystému. Mechanická aktualizace projekcí by naznačovala míru inflace v roce 2022 ve výši 7,1 %.

Tento odhad růstu HDP byl zveřejněn 8. června 2022 poté, co byly dokončeny projekce pracovníků ECB, které vycházely z předběžného odhadu (0,3 %). Dopad této revize na projekce pro eurozónu hodnotí pracovníci ECB jako omezený.

Základem pro předpoklad týkající se nominálních výnosů z desetiletých státních dluhopisů v eurozóně je vážený průměr výnosů z referenčních desetiletých dluhopisů těchto zemí, vážený hodnotami ročního HDP a extrapolovaný podle budoucí trajektorie odvozené od desetiletého nominálního výnosu ze všech dluhopisů v eurozóně publikovaného ECB, přičemž původní nesoulad mezi oběma časovými řadami zůstává v horizontu projekcí beze změny. Předpokládá se, že spready mezi výnosy státních dluhopisů jednotlivých zemí a odpovídajícím průměrem za eurozónu zůstanou v horizontu projekcí konstantní.

Předpoklady cen zemního plynu vychází z cen futures na plyn na nizozemské burze TTF. Projekce odborníků Eurosystému se také řídí metodickými předpoklady pro velkoobchodní ceny elektřiny založené na cenách futures v největších zemích eurozóny.

Tobinovo Q je poměr hodnoty existující nemovitosti k jejím stavebním nákladům.

Elasticita substituce pro omezení výroby ve scénáři hospodářského zpomalení vychází z přístupu založeného na produkční funkci CES (Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. a Schularick, M., „What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia“, ECONtribute Policy Brief č. 28/2022, 2022) a rozšířeného v Borin, A., Conteduca, P. O., Di Stefano, E., Mancini, M., Gunnella, V. a Panon, L., 2022 (připravovaná publikace). Tato elasticita se týká možnosti nahradit dovoz energie domácími energetickými zdroji nebo obecněji míry, do jaké jsou subjekty ochotny přeřadit své výdaje z dovážené energie na jiné produkty. Na úrovni eurozóny se předpokládá elasticita kolem hodnoty 0,04. Pro účely odhadu citlivosti vývoje reálného HDP a odpovídající reakce inflace na různé úrovně nahraditelnosti byla elasticita změněna o ± 0,01, přičemž dopad této změny na makroekonomické proměnné byl odvozen s použitím modelu ECB-BASE za předpokladu stejného poměru poptávkových a nabídkových šoků jako ve scénáři hospodářského zpomalení. Pro více informací o modelu ECB-BASE viz Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. a Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area“, Working Paper Series č. 2315, ECB, 2019.

Odhaduje se, že tato nová opatření budou mít v roce 2022 dopad na růst na úrovni 0,4 procentního bodu a dopad na inflaci ve výši -0,4 procentního bodu. V roce 2023 se v důsledku načasování a struktury opatření odhaduje, že dopad na hospodářský růst odezní, zatímco dopad na inflaci se víceméně obrátí.

Důvodem je především rychlejší růst příjmů než jejich makroekonomických daňových základů a ostatních neočekávaných příjmů. Tyto faktory by se měly začít od roku 2022 obracet, i když jen částečně a méně, než se předpokládalo v březnových projekcích.

Podle předběžného odhadu Eurostatu, který byl zveřejněn po dokončení projekcí, dosáhla v květnu 2022 celková inflace měřená HICP 8,1 %, což je o něco více, než projekce odborníků Eurosystému očekávaly. Mechanická aktualizace projekcí by naznačovala míru inflace v roce 2022 ve výši 7,1 %.

Podle nedávné analýzy ECB je v eurozóně nízká prevalence formální indexace mezd. Viz „The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages“, Ekonomický bulletin č. 7, ECB, 2021.

Více informací o modelu ECB-BASE viz poznámka pod čarou č. 7.

Simulace pomocí 25% nárůstu parametru zachycujícího mzdovou indexaci v mzdové Philipsově křivce modelu ECB-BASE, který roste z 0,39 (odhadovaná hodnota na základě historických dat) na 0,5.

Vliv na pracovní sílu je zanedbatelný, což implikuje, že míra nezaměstnanosti roste přibližně jedna ku jedné k poklesu zaměstnanosti.

Simulace je provedena za předpokladu retrospektivních očekávání, a proto subjekty nepředpokládají zhoršení pracovních vyhlídek v budoucnu.

Minulé chyby prognóz futures na ceny plynu byly vypočítány pro období od ledna 2017 do února 2022.

Vzhledem k tomu, že makroekonomické modely použité v této analýze obsahují často pouze rovnice pro ceny ropy (částečně z důvodu historického společného pohybu cen ropy a plynu), jsou alternativní trajektorie vývoje ropy a plynu spojeny do syntetického indexu. Syntetický index je vážený průměr vývoje cen ropy a plynu dle vah dovozu do eurozóny zveřejněných HWWI (cca 80 % u ropy a 20 % u plynu). Dopad syntetického indexu je následně hodnocen pomocí elasticity pro ceny ropy. Jedná se o aproximaci, která dále zvyšuje nejistotu ve výsledcích.

- 9 June 2022

- 23 June 2022