Wojna Rosji przeciwko Ukrainie spowodowała, że zaufanie drastycznie spadło, ceny energii i żywności dalej gwałtownie rosły, a istniejąca już presja w łańcuchach dostaw jeszcze się nasiliła, także pod wpływem zaburzeń spowodowanych pandemią w Chinach. Te czynniki bardzo hamują ożywienie gospodarcze w strefie euro. Towarzyszy im luzowanie obostrzeń epidemicznych, które jest mocnym impulsem pobudzającym w sektorze usług[1]. Bazowy scenariusz projekcji opiera się na założeniach, że: obecne sankcje wobec Rosji (w tym unijne embargo na import ropy naftowej) zostaną utrzymane przez cały horyzont projekcji; intensywna faza wojny będzie trwała do końca bieżącego roku, przy czym nie nastąpi dalsza eskalacja konfliktu; zaburzenia dostaw energii nie doprowadzą do ich racjonowania w krajach strefy euro; a zatory podażowe do końca 2023 zostaną stopniowo usunięte. Wszystkie te elementy przekładają się na znacznie słabsze (choć wciąż dodatnie) perspektywy wzrostu gospodarczego w najbliższym okresie. Po 2022 czynniki hamujące mają zanikać i wzrost gospodarczy w średnim okresie nieco przekroczy średnią historyczną. Będzie to odzwierciedlać stopniowe ożywienie po załamaniu gospodarczym związanym z pandemią oraz ustępowanie negatywnych skutków wojny, przy ogólnie dobrej sytuacji na rynku pracy. Oczekuje się, że realny PKB strefy euro w 2022 wzrośnie średnio o 2,8% (z czego 2,0 pkt proc. wiąże się z efektem przeniesienia z 2021), a w 2023 i w 2024 o 2,1%. W porównaniu z projekcjami ekspertów EBC z marca 2022 perspektywy wzrostu gospodarczego na 2022 zrewidowano w dół o 0,9 pkt proc., a na 2023 o 0,7 pkt proc., głównie pod wpływem gospodarczych skutków wojny w Ukrainie, natomiast wzrost PKB na rok 2024 zrewidowano w górę o 0,5 pkt proc., co jest odzwierciedleniem odbicia aktywności gospodarczej wraz z zanikaniem czynników hamujących.

Przewiduje się, że inflacja – po gwałtownym wzroście na początku 2022 – utrzyma się na wyższym poziomie przez dłuższy czas. Inflacja HICP ogółem przez większość roku 2022 ma pozostać bardzo wysoka: wyniesie średnio 6,8%[2], po czym od 2023 będzie stopniowo słabnąć i w drugiej połowie 2024 zbliży się do celu inflacyjnego EBC. Presja cenowa w najbliższym okresie pozostanie bardzo wysoka, pod wpływem wysokich cen ropy naftowej i gazu, wzrostu cen surowców żywnościowych, na które silny wpływ wywarła wojna w Ukrainie, a także skutków ponownego otwierania się gospodarki i globalnych niedoborów podaży. Oczekiwany spadek inflacji do 3,5% w 2023 i 2,1% w 2024 jest odzwierciedleniem przede wszystkim założonego zmniejszenia się dynamiki cen energii i surowców żywnościowych przy braku dodatkowych szoków, zgodnie z cenami terminowymi. Ponadto postępująca normalizacja polityki pieniężnej, w stopniu znajdującym odzwierciedlenie w założeniach dotyczących wyższych stóp procentowych (odpowiadających oczekiwaniom rynkowym), będzie się przyczyniać do osłabiania inflacji, przy standardowym opóźnieniu w transmisji tej polityki. Inflacja HICP z wyłączeniem cen energii i żywności do końca 2022 pozostanie bardzo wysoka, ale później ma spadać wraz ze słabnięciem wzrostowej presji wynikającej z ponownego otwierania się gospodarki oraz ustępowaniem zatorów podażowych i presji związanej z energetycznymi kosztami produkcji. Trwające ożywienie gospodarcze, zacieśnianie się rynków pracy oraz wpływ środków mających kompensować wyższą inflację na płace – które według oczekiwań będą rosnąć w tempie znacznie przekraczającym średnią historyczną – oznaczają, że inflacja bazowa będzie wysoka do końca horyzontu projekcji, mimo iż w scenariuszu bazowym założono, że długookresowe oczekiwania inflacyjne pozostaną mocno zakotwiczone. W porównaniu z projekcjami ekspertów EBC z marca 2022 inflację zrewidowano znacznie w górę. Jest to odzwierciedleniem: niedawnych zaskakujących danych; wyższych cen energii i surowców żywnościowych; bardziej długotrwałej wzrostowej presji wynikającej z zaburzeń podaży; mocniejszego wzrostu płac oraz deprecjacji kursu euro. Te czynniki przeważają nad spadkowym oddziaływaniem wyższych zakładanych stóp procentowych i gorszych perspektyw wzrostu gospodarczego.

Projekcje dynamiki wzrostu i inflacji w strefie euro

(zmiany roczne w %)

Uwagi: Realny PKB na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

Biorąc pod uwagę dużą niepewność co do perspektyw gospodarczych, w projekcjach dodano scenariusz pesymistyczny, który zakłada możliwość dotkliwego zaburzenia dostaw surowców energetycznych do Europy, co prowadziłoby do kolejnych skoków cen energii i ograniczania produkcji. W tym scenariuszu inflacja w 2022 i 2023 wynosi średnio, odpowiednio, 8,0%, i 6,4%, po czym w 2024 spada poniżej poziomu projekcji bazowych – do 1,9%. Jest to odzwierciedleniem mocnego wzrostu cen surowców do ostatnich miesięcy 2022 i ich znacznego spadku w okresie późniejszym. Realny PKB w tym scenariuszu w 2022 zwiększa się tylko o 1,3%, w 2023 zmniejsza się o 1,7% i – pomimo odbicia w górę o 3% w 2024 – pozostaje wyraźnie poniżej poziomu bazowego przez cały horyzont projekcji. Raport zawiera także analizy wrażliwości dotyczące najważniejszych elementów scenariusza pesymistycznego oraz wpływu wyższej indeksacji płac i alternatywnych ścieżek cen energii na projekcje bazowe.

1 Gospodarka realna

W pierwszym kwartale 2022 dynamika realnego PKB wzrosła do 0,6%, mimo obostrzeń epidemicznych, utrzymywania się presji w łańcuchach dostaw, gwałtownego wzrostu cen energii i żywności oraz – pod koniec kwartału – niepewności związanej z wojną w Ukrainie. Ten wynik przewyższa projekcje ekspertów EBC z marca 2022 (0,2%), ale silny wpływ wywarła na niego zmienność wynikająca z działalności międzynarodowych firm z siedzibą w Irlandii, w związku z czym może on zawyżać odnośną wewnętrzną aktywność gospodarczą w strefie euro[3]. W pierwszym kwartale spożycie prywatne dalej się zmniejszyło, co było spowodowane zaostrzeniem na przełomie roku ograniczeń związanych z pandemią – choć w marcu zaczęto je w dużym stopniu łagodzić – w połączeniu ze spadkiem realnych dochodów do dyspozycji wywołanym inflacją. Natomiast kontrybucja salda wymiany handlowej i zapasów do wzrostu PKB w pierwszym kwartale 2022 była dodatnia.

Wykres 1

Dynamika realnego PKB w strefie euro

(zmiany procentowe kwartał do kwartału, dane kwartalne skorygowane o wyrównania sezonowe i liczbę dni roboczych)

Uwagi: Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji (zob. przypis 3). Pionowa linia wyznacza początek horyzontu projekcji.

Oczekuje się, że w drugim kwartale 2022 dynamika realnego PKB będzie niewielka (wykres 1). Wzrost spowalniają czynniki takie jak: wysokie ceny energii i żywności, utrzymujące się zatory podażowe oraz duża niepewność. Jednocześnie podtrzymuje go znoszenie obostrzeń epidemicznych w warunkach dużej kumulacji nadwyżkowych oszczędności. Z danych koniunkturalnych i wskaźników ankietowych wynika, że skutki wojny w Ukrainie zaczęły odbijać się na konsumpcji towarów w sektorze gospodarstw domowych. Jednak w drugim kwartale na wzrost spożycia prywatnego powinno nadal przekładać się odbicie konsumpcji usług wymagających więcej bezpośrednich kontaktów. Łącznie te czynniki doprowadziły do znacznej rewizji w dół dynamiki realnego PKB w porównaniu z projekcjami marcowymi: do 0,2% w drugim kwartale 2022 (−0,8 pkt proc.) i do 0,4% (−0,6 pkt proc.) w trzecim kwartale.

Oczekuje się, że w perspektywie wychodzącej poza najbliższy okres wzrost będzie stopniowo przyspieszać w miarę zanikania czynników hamujących. Jednak poziom PKB w całym horyzoncie projekcji ma pozostać znacznie niższy, niż przewidywano w poprzednich projekcjach eksperckich. Spodziewana poprawa opiera się na założeniach, że: intensywna faza wojny w Ukrainie nie potrwa dłużej niż do końca 2022; wpływ pandemii na gospodarkę dalej się zmniejszy, a struktura spożycia się unormuje; zatory podażowe ustąpią do końca 2023; a dynamikę eksportu będą podtrzymywać zwiększona konkurencyjność cenowa wobec kluczowych partnerów handlowych, takich jak Stany Zjednoczone, oraz ożywienie popytu zewnętrznego. Według oczekiwań wyższa inflacja, potęgowana przez wpływ wojny w Ukrainie na ceny surowców, doprowadzi do spadku realnych dochodów do dyspozycji i realnej wartości dużego zasobu oszczędności skumulowanych podczas pandemii, a tym samym – do osłabienia spożycia w krótkim okresie. W średnim okresie obniżanie się inflacji powinno stopniowo umożliwiać ponowny wzrost dochodów realnych i podtrzymywać spożycie. Mają także ustąpić niekorzystne skutki spadku zaufania i nasilenia się niepewności, które w krótkim okresie sprzyjają zapobiegawczemu gromadzeniu oszczędności. Oczekuje się, że – po znacznym wsparciu aktywności gospodarczej przez rządy w czasie kryzysu związanego z COVID‑19 w latach 2020−2021, spodziewanym zwiększeniu w 2022 skali inwestycji finansowanych w ramach programu Next Generation EU (NGEU) i niedawnej pomocy w związku z wysokimi cenami energii i wojną na Ukrainie – w 2023 polityka fiskalna, w miarę wycofywania części tych inicjatyw, będzie wywierać niekorzystny wpływ na wzrost gospodarczy. Pod koniec horyzontu projekcji sytuacja fiskalna powinna nadal być łagodniejsza niż przed pandemią, co będzie mieć dodatni wpływ na poziom PKB. W sumie, z uwagi na pogorszenie się perspektyw krótkookresowych i jedynie częściowe odbicie oczekiwane w średnim okresie, realny PKB w horyzoncie projekcji ma pozostać znacznie poniżej ścieżki wskazanej w projekcjach z marca 2022 (wykres 2).

Wykres 2

Realny PKB w strefie euro

(wolumeny otrzymane metodą nawiązań łańcuchowych, IV kw. 2019 = 100)

Uwagi: Dane odsezonowane i wyrównane dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Perspektywy aktywności gospodarczej w strefie euro są obciążone dużą niepewnością w związku z przebiegiem wojny w Ukrainie. Jedno z głównych ryzyk odnosi się do możliwości poważnego zakłócenia dostaw energii w Europie, co doprowadziłoby do dalszych skoków cen energii i ograniczania produkcji. Wpływ tego i innych czynników ryzyka związanych z wojną w Ukrainie na aktywność gospodarczą i sytuację cenową uwzględniono w scenariuszu pesymistycznym, przedstawionym w ramce 3.

Tabela 1

Projekcje makroekonomiczne dla strefy euro

(zmiany roczne w %, o ile nie zaznaczono inaczej)

Uwagi: Realny PKB i jego składowe, jednostkowe koszty pracy, przeciętne wynagrodzenie i produktywność pracy na podstawie danych odsezonowanych i po wyrównaniu dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

1) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

2) Wskaźnik oparty na szacunkach faktycznego wpływu podatków pośrednich. Może się różnić od danych Eurostatu, w których zakłada się pełne i natychmiastowe przełożenie wpływu podatków pośrednich na HICP.

3) Obliczone jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego i środków zaklasyfikowanych zgodnie z definicją Europejskiego Systemu Banków Centralnych jako tymczasowe.

4) Miarą nastawienia polityki fiskalnej jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny, po odjęciu pomocy publicznej dla sektora finansowego. Przedstawione wartości są też skorygowane po stronie dochodów o przewidywane dotacje z programu NGEU. Ujemna wartość wskazuje na luzowanie nastawienia polityki fiskalnej.

Jeśli chodzi o składowe PKB, przewiduje się, że w miarę znoszenia obostrzeń epidemicznych spożycie prywatne w 2022 będzie wzrastać, mimo że w kierunku jego spadku mają mocno oddziaływać wyższa inflacja i wzrost niepewności w związku z wojną w Ukrainie. Spożycie prywatne, które przez dwa kolejne kwartały się obniżało, ma odbić w drugim kwartale 2022, ponieważ łagodzenie obostrzeń związanych z COVID‑19 doprowadziło do nasilenia się popytu na usługi wymagające więcej bezpośrednich kontaktów. Oczekuje się, że to z naddatkiem zrównoważy niekorzystne oddziaływanie czynników takich jak gwałtowny wzrost niepewności, spadek zaufania oraz wyższe ceny energii i żywności w związku z militarną agresją Rosji wobec Ukrainy. Jednocześnie dynamika spożycia będzie w pewnym stopniu podtrzymywana przez środki fiskalne mające kompensować wysokie ceny energii, a także przez uwolnienie części skumulowanych nadwyżkowych oszczędności. W przyszłym roku dynamika spożycia nadal będzie przewyższać dynamikę dochodów realnych. Pod koniec horyzontu projekcji dynamika spożycia prywatnego ma się osłabić. W porównaniu z projekcjami z marca 2022, na lata 2022 i 2023 została zrewidowana mocno w dół, co odzwierciedla wyższe oszczędności zapobiegawcze, wyższą inflację i nasilenie się ograniczeń w podaży pewnych towarów konsumpcyjnych.

Wyższe stopy inflacji powodują spadek realnych dochodów do dyspozycji w 2022, mimo korzystnego oddziaływania mocnej dynamiki płac przy dobrej sytuacji na rynkach pracy. Według szacunków w pierwszym kwartale bieżącego roku realne dochody do dyspozycji gwałtownie się zmniejszyły, z powodu wyższej inflacji i niższego salda transferów fiskalnych. Oczekuje się, że pod koniec roku dynamika realnych dochodów do dyspozycji będzie stopniowo wracać do wartości dodatnich, głównie pod wpływem zacieśnienia na rynkach pracy i dynamicznego wzrostu płac. Środki fiskalne mające kompensować wysokie ceny energii, które w latach 2021−2022 będą w ujęciu skumulowanym stanowić ok. 1,4% dochodów do dyspozycji gospodarstw domowych, powinny w pewnym stopniu chronić siłę nabywczą gospodarstw domowych, zwłaszcza tych o niskich dochodach.

Stopa oszczędności gospodarstw domowych według projekcji spadnie nieco poniżej poziomu sprzed kryzysu, po czym pod koniec horyzontu projekcji się ustabilizuje. Ta stopa ma w 2022 się obniżać, w miarę normowania się podejścia konsumentów do oszczędzania wraz z luzowaniem obostrzeń związanych z pandemią. Jednak oczekuje się, że w krótkim okresie jej spadek będzie wolniejszy, niż przewidywano w projekcjach z marca 2022, ze względu na zapobiegawcze gromadzenie oszczędności w związku z niepewnością wywołaną przez wojnę w Ukrainie. Ponadto duże zasoby nadwyżkowych oszczędności skumulowane podczas pandemii przez gospodarstwa domowe mają stanowić bufor wyrównujący poziom spożycia w obliczu szoku energetycznego. Jednocześnie realna wartość tych oszczędności częściowo zmalała wskutek wzrostu inflacji. Korzystanie ze zgromadzonych oszczędności ograniczają również czynniki dystrybucyjne, w szczególności koncentracja oszczędności w zamożniejszych i starszych gospodarstwach domowych o mniejszej skłonności do konsumpcji. Wreszcie szok związany z cenami energii i żywności najmocniej dotyka gospodarstwa domowe należące do grup o niższych dochodach, ponieważ w ich przypadku takie wydatki z reguły stanowią większą część dochodów, a zapasy oszczędności zgromadzone podczas pandemii są mniejsze.

Ramka 1

Założenia techniczne dotyczące stóp procentowych, cen surowców i kursów walutowych

W porównaniu z projekcjami z marca 2022 założenia techniczne obejmują znacznie wyższe stopy procentowe, wyższe ceny ropy, gazu i innych surowców energetycznych oraz słabszy kurs euro. Podstawą założeń technicznych dotyczących stóp procentowych i cen surowców są oczekiwania rynkowe; jako datę graniczną przyjęto 17 maja 2022. Stopy krótkoterminowe opierają się na 3‑miesięcznej stawce EURIBOR, a oczekiwania rynkowe są wyprowadzane ze stawek kontraktów terminowych. Z tej metody wynika średni poziom krótkoterminowych stóp procentowych równy 0,0% w 2022, 1,3% w 2023 i 1,6% w 2024. Nominalna średnioroczna rentowność 10‑letnich obligacji skarbowych dla strefy euro wynikająca z oczekiwań rynkowych w 2022 wynosi 1,4%, po czym w horyzoncie projekcji stopniowo wzrasta i w 2024 osiąga 2,1%[4]. W porównaniu z projekcjami z marca 2022 oczekiwania rynkowe dotyczące krótkoterminowych stóp procentowych zrewidowano w górę o ok. 40 pkt bazowych na 2022, 100 pkt bazowych na 2023 i 90 pkt bazowych na 2024, ze względu na spodziewane zacieśnienie polityki pieniężnej na całym świecie. To doprowadziło także do rewizji w górę rentowności długoterminowych obligacji skarbowych o ok. 60 pkt bazowych na 2022, 90 pkt bazowych na 2023 i 100 pkt bazowych na 2024.

Założenia dotyczące cen surowców opierają się na średniej cen terminowych z ostatnich 10 dni roboczych przed datą graniczną. Przyjęto, że cena ropy Brent wzrośnie ze średnio 71,1 USD/b w 2021 do 105,8 USD/b w 2022, po czym spadnie do 84,3 USD/b w 2024. Z takiej ścieżki wynika, że w porównaniu z projekcjami z marca 2022 dolarowe ceny ropy będą wyższe w 2022 o 14%, w 2023 o 13%, a w 2024 o 9%, ze względu na zmniejszenie dostaw z Rosji w związku z sankcjami (zob. ramka 2). Do zbioru założeń technicznych projekcji eksperckich niedawno dodano założenia dotyczące hurtowych cen gazu. Przyjmuje się, że w ujęciu średnim cena za megawatogodzinę (MWh) gazu wzrośnie z 47 EUR w 2021 do 99 EUR w 2022, a potem spadnie do 63 EUR w 2024[5]. Skutki przyjęcia innych założeń dotyczących cen energii niż w scenariuszu bazowym przedstawiono w analizie wrażliwości zawartej w ramce 5.

Oczekuje się, że dolarowe ceny surowców nieenergetycznych w 2022 wzrosną, zaś w latach 2023−2024 będą się obniżać. Na podstawie stawek kontraktów terminowych zakłada się, że cena uprawnień w ramach unijnego systemu handlu uprawnieniami do emisji (EU ETS) wyniesie 89,7 EUR/t w 2022, 93,2 EUR/t w 2023 i 97,3 EUR/t w 2024.

Przyjęto, że dwustronne kursy walutowe w horyzoncie projekcji utrzymają się bez zmian na poziomie równym średniej z ostatnich 10 dni roboczych przed datą graniczną. Z tego założenia wynika średni kurs USD do EUR wynoszący 1,07 w 2022 i 1,05 w latach 2023−2024, czyli o ok. 6% niższy niż w projekcjach z marca 2022. Oznacza to, że w porównaniu z projekcjami marcowymi efektywny kurs euro osłabił się o 2%.

Założenia techniczne

Dynamika inwestycji mieszkaniowych według projekcji w krótkim okresie spadnie, a następnie zacznie stopniowo rosnąć. Rosyjska wojna przeciwko Ukrainie pogłębiła niedobory siły roboczej i surowców, a warunki finansowania pogorszyły się w obliczu zaostrzenia standardów kredytowych i zwiększonej niepewności. Przewiduje się, że łączny wpływ tych czynników znacznie spowolni dynamikę inwestycji mieszkaniowych w najbliższym okresie. W średnim okresie ta dynamika powinna jednak stopniowo rosnąć, pod wpływem silnego popytu, zwłaszcza ze strony gospodarstw domowych o wyższych dochodach, oraz ustępowania ograniczeń podażowych i niepewności. W sumie dynamika inwestycji mieszkaniowych ma w horyzoncie projekcji pozostać niewielka, ponieważ przewiduje się dalsze pogorszenie warunków finansowania wskutek normalizacji stóp procentowych, co ma zrównoważyć wpływ dodatniego wskaźnika q Tobina[6] i wzrostu dochodów do dyspozycji.

Według oczekiwań inwestycje przedsiębiorstw w krótkim okresie będą osłabiane przez wojnę w Ukrainie, ale mają się ożywić, gdy zmniejszą się napięcia geopolityczne i zatory podażowe oraz zostaną wypłacone fundusze z programu NGEU. Na spadek dynamiki inwestycji przedsiębiorstw w 2022 wskazują: podwyższona niepewność, wzrost cen energii, zacieśnienie warunków finansowania, nasilenie się zatorów podażowych, spadek zaufania przedsiębiorców i stopień wykorzystania mocy produkcyjnych, a także gorsza ocena portfeli zamówień realizowanych przez producentów dóbr inwestycyjnych. W miarę ustępowania zakłóceń po stronie podaży i przy założeniu, że niepewność będzie się stopniowo zmniejszać, inwestycje powinny od 2023 powrócić na ścieżkę bardziej dynamicznego wzrostu. Przewiduje się, że w średnim okresie oprocentowanie kredytów dla przedsiębiorstw niefinansowych będzie rosło, ale pozostanie stosunkowo korzystne w porównaniu z historyczną średnią w ujęciu realnym. Ponadto inwestycje przedsiębiorstw będą pobudzane przez dodatni wpływ programu NGEU, przewidywany wzrost zysków w 2022 i latach późniejszych, wyższe wydatki w związku z dekarbonizacją europejskiej gospodarki i zmniejszaniem zależności energetycznej od Rosji.

Ramka 2

Otoczenie międzynarodowe

Głównymi czynnikami hamującymi światowy wzrost gospodarczy w najbliższym okresie są: niekorzystny wpływ wojny w Ukrainie na gospodarkę oraz lockdowny w Chinach. Skutki wojny – oddziałując na ceny surowców, łańcuchy dostaw i niepewność geopolityczną – sięgają daleko poza kraje i regiony, które mają bliskie powiązania handlowe i finansowe z Rosją i Ukrainą. Wojna odbija się na światowym wzroście gospodarczym oraz nasila i tak już wysoką presję inflacyjną. Nawrót pandemii COVID‑19 i związane z tym zaostrzenie ograniczeń w Azji, zwłaszcza w Chinach, zwiększają presję na globalne łańcuchy dostaw. Te niekorzystne czynniki oddziałują w warunkach podwyższonej presji inflacyjnej, która m.in. skłoniła banki centralne na całym świecie do dostosowania polityki pieniężnej, co przyczyniło się do zacieśnienia warunków finansowania.

Światowy realny PKB (bez strefy euro) ma według projekcji wzrosnąć o 3,0% w 2022, 3,4% w 2023 i 3,6% w 2024 – jego dynamika w porównaniu z projekcjami z marca 2022 jest słabsza. Stosunkowo płaski przebieg krzywej światowego wzrostu gospodarczego w późniejszych latach horyzontu projekcji maskuje różnice między gospodarkami rozwiniętymi a wschodzącymi. Oczekuje się, że wzrost gospodarek rozwiniętych w 2023 obniży się, a następnie ustabilizuje, pod wpływem zmniejszania wsparcia ze strony polityki publicznej oraz wysokiej – choć stopniowo ustępującej – presji inflacyjnej, w miarę jak ożywienie po szoku wywołanym pandemią będzie wchodzić w fazę dojrzałości. Perspektywy wzrostu gospodarek wschodzących na rok bieżący pogorszyły się w związku ze słabszym wzrostem w Chinach, ale przede wszystkim w wyniku znacznego osłabienia się perspektyw wzrostu w Rosji i Ukrainie. Przewiduje się jednak, że przez pozostałą część horyzontu projekcji aktywność w gospodarkach wschodzących będzie stopniowo rosnąć.

Według oczekiwań rosyjska gospodarka w tym roku pogrąży się w głębokiej recesji. Ta perspektywa odzwierciedla surowsze sankcje gospodarcze wprowadzone od czasu projekcji z marca 2022, w tym embargo na import surowców energetycznych z Rosji wprowadzone przez Wielką Brytanię i Stany Zjednoczone oraz zobowiązanie się wszystkich państw G7 do stopniowego ograniczania lub całkowitego zaprzestania importu rosyjskiej ropy tak szybko, jak to możliwe. Unia Europejska, po wprowadzeniu embarga na import węgla, uzgodniła stopniowy zakaz importu ropy. Wpływ sankcji na aktywność gospodarczą w Rosji jest potęgowany przez szerszy bojkot ze strony sektora prywatnego, który doprowadził do zaburzenia procesów produkcyjnych i logistycznych. Natomiast rosnąca inflacja i zaostrzone warunki finansowania odbijają się na popycie wewnętrznym. W projekcjach – przy założeniu, że wprowadzone do tej pory sankcje gospodarcze pozostaną niezmienione przez cały horyzont projekcji – przewiduje się głęboką recesję, a następnie jedynie niewielkie ożywienie.

W najbliższym okresie na handlu światowym będą mocno odbijać się zaburzenia w Azji związane z pandemią i niekorzystne skutki wojny w Ukrainie. Mimo niedawnego nasilenia się zakłóceń w światowych łańcuchach dostaw oczekuje się, że do końca 2023 ich oddziaływanie stopniowo ustąpi, zgodnie z założeniem, że wpływ wojny i zaburzeń spowodowanych pandemią na światowe łańcuchy produkcji jest przejściowy. W rezultacie realny import na świecie (z wyłączeniem strefy euro) według projekcji wzrośnie o 4,3% w 2022, 3,1% w 2023 i 3,7% w 2024. W porównaniu z projekcjami marcowymi wartości na bieżący i następny rok zostały zrewidowane w dół, natomiast projekcje na 2024 pozostały zasadniczo niezmienione. Przewidywany wzrost popytu zewnętrznego wobec strefy euro jest słabszy i został skorygowany w dół mocniej niż światowy import, ponieważ szoki gospodarcze wywołane wojną wywierają bardziej dotkliwy wpływ na państwa europejskie spoza strefy euro, które są mocniej powiązane gospodarczo z Rosją i Ukrainą. Jako że ten region ma również bliskie powiązania handlowe ze strefą euro, przewiduje się, że w najbliższym okresie popyt zewnętrzny wobec strefy euro będzie spadać, a następnie – stopniowo wzrastać.

Oczekuje się, że zakłócenia w globalnych łańcuchach dostaw i na rynkach surowców przyczynią się do nasilenia się presji inflacyjnej, która i tak jest już wysoka. W kwietniu w państwach OECD (z wyjątkiem Turcji) roczna inflacja ogółem mierzona wskaźnikiem cen konsumpcyjnych przyspieszyła do 7,1%, najwyższego poziomu od ponad trzech dekad. Dane ankietowe dotyczące cen czynników produkcji i cen sprzedaży w sektorach przetwórstwa przemysłowego i usług świadczą o podwyższonej presji inflacyjnej dla producentów i konsumentów. W najbliższym okresie do nasilenia się i tak już wysokiej presji inflacyjnej ma prowadzić obserwowany w tym roku ogólny wzrost światowych cen surowców. Dotyczy to zwłaszcza gospodarek wschodzących, gdzie łączny udział energii i żywności w wydatkach konsumpcyjnych jest większy niż w gospodarkach rozwiniętych. Ważnymi czynnikami wzrostu inflacji w głównych gospodarkach rozwiniętych są także silny popyt i wzrost płac przy zacieśnieniu na rynkach pracy.

Otoczenie międzynarodowe

(zmiany roczne w %)

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro.

Niekorzystne skutki wojny w Ukrainie i nasilenie się zatorów podażowych będą w krótkim okresie odbijać się na ożywieniu handlu, które ma się jednak wznowić w 2023. Pod koniec 2021 pojawiły się oznaki poprawy popytu zewnętrznego wobec strefy euro, jednak wojna w Ukrainie i zatory podażowe w Chinach pogarszają krótkookresowe perspektywy eksportu strefy euro. Oddziaływanie związanych z wojną czynników hamujących jest jedynie częściowo równoważone przez pewien wzrost konkurencyjności cenowej – wynikający z deprecjacji euro i stosunkowo stabilnych cen eksportowych głównych partnerów handlowych – w połączeniu z oczekiwanym ożywieniem handlu w sektorze usług. W sumie roczna dynamika eksportu strefy euro na lata 2022 i 2023 została zrewidowana mocno w dół. Jeśli chodzi o import, przewidywana na najbliższy okres mizerna aktywność gospodarcza w strefie euro spowodowała także rewizję w dół jego prognozowanej dynamiki. Oczekuje się, że wkład eksportu netto do wzrostu PKB będzie jedynie umiarkowany. Przy założeniu, że skutki konfliktu, ograniczenia podażowe i obostrzenia epidemiczne w Azji zaczną ustępować w drugiej połowie 2022, wymiana handlowa strefy euro powinna zacząć ponownie zbliżać się do ścieżki długookresowego wzrostu.

Oczekuje się, że rynek pracy pozostanie dość odporny na niekorzystne skutki wojny. Według projekcji zatrudnienie ma w 2022 wzrosnąć o 1,9%, w miarę ponownego ożywiania się aktywności w sektorze usług wymagających więcej bezpośrednich kontaktów wraz z łagodzeniem obostrzeń związanych z COVID‑19, mimo osłabienia popytu na pracę w sektorze przetwórstwa przemysłowego, spowodowanego niekorzystnymi skutkami gospodarczymi wojny na Ukrainie. Wzrost zatrudnienia ma wynieść 0,5% w 2023 i 0,4% w 2024. Stopa bezrobocia w pierwszym kwartale 2022 była niższa, niż oczekiwano. Po kolejnych rewizjach w dół w poprzednich rundach projekcji eksperckich obecnie przewiduje się, że w latach 2022−2023 ustabilizuje się ona na poziomie 6,8%, po czym w 2024 spadnie do 6,7%.

Oczekuje się, że dynamika produktywności pracy w 2022 się obniży – co będzie spójne z przejściowym spowolnieniem aktywności gospodarczej i dość odpornymi rynkami pracy – po czym w 2023 znów wzrośnie. Spadek rocznej dynamiki produktywności pracy w przeliczeniu na jednego zatrudnionego jest również odzwierciedleniem efektów strukturalnych, jako że wzrost w sektorze usług (w którym produktywność jest zwykle niższa od średniej dla całej gospodarki) przyspieszył, podczas gdy wzrost w sektorze przetwórstwa przemysłowego (który z reguły ma większą produktywność) się obniżył. Oczekuje się, że w średnim okresie dynamika produktywności pracy ponownie się zwiększy wskutek silniejszego wzrostu gospodarczego i korzystnego wpływu cyfryzacji gospodarki. W latach 2023−2024 ma wynieść średnio 1,6%, czyli znacznie przewyższyć długookresową średnią sprzed pandemii, wynoszącą 0,6%.

W porównaniu z projekcjami z marca 2022 dynamikę realnego PKB na rok 2022 zrewidowano o 0,9 pkt proc. w dół, na 2023 o 0,7 pkt proc. w dół, a na 2024 o 0,5 pkt proc. w górę. Pogorszenie się perspektyw na 2022 jest w dużej mierze odzwierciedleniem niekorzystnego wpływu wojny w Ukrainie na ceny energii i żywności, zaufanie oraz handel. Obniżenie projekcji wzrostu PKB na 2023 wynika z ujemnego efektu przeniesienia z 2022, natomiast podwyższenie projekcji na 2024 jest odzwierciedleniem ożywiania się aktywności gospodarczej w miarę wygasania czynników hamujących.

Ramka 3

Scenariusz pesymistyczny dotyczący gospodarczych skutków militarnej agresji Rosji wobec Ukrainy

Ze względu na niepewność co do perspektyw gospodarczych strefy euro z powodu rosyjskiej wojny przeciwko Ukrainie w tej ramce przedstawiono scenariusz pesymistyczny. Zakłada on zakłócenia w dostawach energii w strefie euro, wyższe ceny surowców, zwiększoną niepewność, osłabienie handlu i pogorszenie się warunków finansowania. W tym scenariuszu przewidziano: szoki, które mocniej oddziałują w kierunku spadku aktywności gospodarczej niż w scenariuszu bazowym; występowanie w krótkim okresie silniejszej presji na wzrost inflacji; a także niższą inflację w średnim okresie (tabela A). Uzupełnieniem tego scenariusza są analizy wrażliwości dotyczące założeń na temat wpływu niedoborów energii na produkcję i założeń na temat cen energii.

Tabela A

Scenariusz pesymistyczny dla strefy euro a projekcje bazowe – czerwiec 2022

(zmiany roczne w %, o ile nie zaznaczono inaczej)

W scenariuszu pesymistycznym intensywna faza wojny w Ukrainie jest dłuższa, niż przyjęto w scenariuszu bazowym, i przedłuża się do 2023. Wiąże się to z utrzymywaniem się napięć geopolitycznych i szerzej zakrojonymi sankcjami, co sprawia, że szoki w strefie euro mają większą skalę i trwają dłużej. W tym scenariuszu założono także wzrost niepewności, który przekłada się na znaczną korektę spreadów obligacji korporacyjnych i cen akcji oraz pogorszenie się warunków udzielania kredytów bankowych w strefie euro i na świecie.

Ten scenariusz zakłada całkowite wstrzymanie eksportu surowców energetycznych z Rosji do strefy euro począwszy od trzeciego kwartału 2022, co prowadzi do reglamentacji dostaw gazu, znacznie wyższych cen surowców, spadku wymiany handlowej i nasilenia się problemów związanych ze światowymi łańcuchami wartości. Ceny ropy i gazu są znacznie wyższe niż w scenariuszu bazowym. Biorąc pod uwagę niewielkie możliwości szybkiego zastąpienia dostaw rosyjskiego gazu, przyjęto założenie, że od czwartego kwartału 2022 ceny gazu w Europie są dwukrotnie wyższe niż w scenariuszu bazowym. Ceny ropy także przewyższają poziom ze scenariusza bazowego – w szczytowym okresie o 65% – choć założono, że kraje strefy euro zaczną pozyskiwać ropę z innych źródeł na rynku światowym. Mimo że według oczekiwań rynek energii w średnim okresie stopniowo wraca do równowagi, ceny pozostają wyższe niż w scenariuszu bazowym (w 2024 ceny gazu nadal przekraczają poziom ze scenariusza bazowego o niemal 110%, a ceny ropy – o prawie 35%). Wzrost kosztów energii i cen nawozów oraz spadek eksportu zbóż z Rosji i Ukrainy prowadzą również do zwiększenia się światowych cen żywności, których najwyższy poziom przekracza wartości przewidziane w scenariuszu bazowym o niemal 30%. Zakłócenia w dostawach energii i małe możliwości natychmiastowego zastąpienia dostaw gazu z Rosji prawdopodobnie będą wiązać się z koniecznością reglamentacji i realokacji zasobów. To z kolei prowadziłoby do ograniczenia produkcji w strefie euro, zwłaszcza w sektorach charakteryzujących się wysokim zużyciem energii. Zaburzenia światowych łańcuchów dostaw w krótkim okresie stają się bardziej dotkliwe, ale pod koniec 2023 ustępują. W odniesieniu do gospodarki rosyjskiej ten scenariusz zakłada poważną recesję, podczas której PKB spada w podobnym stopniu jak wtedy, gdy upadł Związek Radziecki.

Aktywność gospodarcza i handel na świecie (z wyłączeniem strefy euro) są osłabiane poprzez wszystkie rozważane kanały oddziaływania, co w dużym stopniu odbija się na popycie zewnętrznym wobec strefy euro. Popyt zewnętrzny w scenariuszu pesymistycznym jest niższy o ok. 1,7% w 2022, ok. 5% w 2023 i ok. 6% w 2024 w porównaniu z poziomem oczekiwanym w scenariuszu bazowym.

W scenariuszu pesymistycznym średnia dynamika wzrostu w 2022 jest słabsza (ale nadal dodatnia), w 2023 aktywność gospodarcza spada, po czym w 2024 następuje mocne, ale niepełne odbicie. W porównaniu ze scenariuszem bazowym dynamika realnego PKB strefy euro w scenariuszu pesymistycznym jest niższa o 1,5 pkt proc. w 2022 i o 3,8 pkt proc. w 2023, po czym w 2024 odbija i przewyższa projekcje bazowe o 0,9 pkt proc. (wykres A). W 2022 dynamika średnioroczna pozostaje dodatnia, głównie z powodu silnego dodatniego efektu przeniesienia, ale w drugim półroczu 2022 i na początku 2023 dynamika kwartalna jest ujemna. Jednym z głównych czynników powodujących niekorzystną dynamikę PKB jest zakłócenie importu surowców energetycznych z Rosji, co – z uwagi na niewielkie możliwości natychmiastowego zastąpienia rosyjskiego gazu oraz oczekiwany wzrost popytu w zimie – prawdopodobnie będzie się wiązać z koniecznością reglamentacji. To z kolei prowadziłoby do ograniczenia produkcji, zwłaszcza w sektorach charakteryzujących się wysokim zużyciem energii. Przewiduje się, że po recesji nastąpi mocne odbicie, ponieważ wpływ zaburzeń podaży będzie łagodnieć w wyniku stopniowego zastępowania nośników energii i dostosowań gospodarczych. Jednak poziom PKB w scenariuszu pesymistycznym pod koniec horyzontu projekcji pozostanie niższy niż w scenariuszu bazowym. Niższy poziom aktywności gospodarczej prowadzi do stałego wzrostu stopy bezrobocia (tabela A).

Jeśli chodzi o inflację, duży wzrost cen surowców powoduje silną presję na wzrost cen, co wydłuża przewidywany okres podwyższonej inflacji. Wskutek wyższych cen energii i surowców żywnościowych oraz ograniczania produkcji w związku z niedoborem energii inflacja ogółem w 2022 i zwłaszcza w 2023 jest znacznie wyższa niż w scenariuszu bazowym (wykres A). Oczekuje się również, że opóźnione pośrednie skutki wyższych cen energii i żywności będą przez dłuższy czas podtrzymywać inflację HICP z wyłączeniem cen energii i żywności na wyższym poziomie, co z naddatkiem zrównoważy presję spadkową wynikającą ze słabszego popytu i wyższego bezrobocia. Niemniej jednak w 2024 przeważy wpływ spadkowej ścieżki cen energii oraz spadkowej presji popytowej, więc stopy inflacji HICP i inflacji HICP z wyłączeniem cen energii i żywności zmniejszą się do poziomu poniżej scenariusza bazowego.

Wykres A

Wpływ na dynamikę realnego PKB i inflację HICP w strefie euro według scenariusza pesymistycznego w stosunku do projekcji bazowych z czerwca 2022

(odchylenia od projekcji bazowych z czerwca 2022, w pkt proc.)

Szacunki dotyczące skali ograniczenia produkcji wynikającego z niedoborów energii są obciążone dużą niepewnością. Dotyczy to w szczególności stopnia zastąpienia energii importowanej wewnętrznymi zasobami energetycznymi. Żeby odzwierciedlić tę niepewność, model ECB-BASE połączono z modelem satelitarnym, co umożliwia ocenę skutków zmiany elastyczności substytucji o ±0,01[7]. W porównaniu ze scenariuszem pesymistycznym najmniejszy (największy) wpływ na dynamikę realnego PKB to −1,1 pkt proc. (+0,6 pkt proc.) w 2023, gdy możliwość zastąpienia jest mniejsza (większa), natomiast największy (najmniejszy) wpływ na inflację – ok. 0,2 pkt proc. (−0,1 pkt proc.) – notuje się w 2024. Przewiduje się, że wpływ na poziom PKB ustabilizuje się w 2024 (wykres B).

Wykres B

Analiza wrażliwości na ograniczenie produkcji w wyniku niedoborów energii: dynamika realnego PKB i inflacja HICP

(odchylenia od scenariusza pesymistycznego z czerwca 2022, w pkt proc.)

Kolejna analiza wrażliwości uwzględnia niepewność związaną ze ścieżką cen energii w scenariuszu pesymistycznym. W symulacji zakładającej, że w średnim okresie skala zastąpienia dostaw gazu będzie mniejsza, a reakcja cen ropy w obliczu poważnego zakłócenia eksportu surowców energetycznych z Rosji – silniejsza, przyjmuje się, że w 2024 ceny zarówno ropy, jak i gazu będą o ok. 45% wyższe niż w scenariuszu pesymistycznym (wykres C). Makroekonomiczne skutki tej kontrfaktycznej ścieżki cen energii oceniono przy pomocy różnych modeli regularnie wykorzystywanych w projekcjach ekspertów EBC i Eurosystemu. W ujęciu średnim wyniki wskazują, że w porównaniu ze scenariuszem pesymistycznym dynamika realnego PKB byłaby niższa o 0,1 pkt proc. w 2023 i 0,2 pkt proc. w 2024, a inflacja HICP wyższa o 0,5 pkt proc. w 2023 i 0,8 pkt proc. w 2024 (tabela B).

Chart C

Analiza wrażliwości dotycząca cen surowców: alternatywne ścieżki cen ropy i gazu

Tabela B

Analiza wrażliwości dotycząca cen surowców: makroekonomiczne skutki wyższej ścieżki cen energii

Uwaga: Wyniki to średnie oparte na różnych modelach regularnie stosowanych przez ekspertów przy opracowywaniu projekcji.

W scenariuszu pesymistycznym nie uwzględniono szeregu czynników, które także mogą wpływać na skalę i trwałość oddziaływania. W szczególności scenariusz pesymistyczny opracowano z zastosowaniem takich samych założeń dotyczących polityki fiskalnej i pieniężnej jak w scenariuszu bazowym z czerwca 2022. Jeśli zdarzenia uwzględnione w scenariuszu się zmaterializują, rządy mogą podjąć dodatkowe działania w celu złagodzenia wpływu większych podwyżek cen energii na konsumentów i przedsiębiorstwa oraz możliwa jest reakcja ze strony polityki pieniężnej. Ponadto szacowany wpływ zakłóceń w dostawach gazu na produkcję jest wysoce niepewny. Zależy m.in. od możliwości zastąpienia (np. gazem z innych krajów), ustalenia priorytetów i realokacji zasobów oraz popytu, sezonowości i dynamiki zapasów. Jeśli skala zastąpienia będzie większa, a dostosowania gospodarcze szybsze, skutki ekonomiczne mogą być łagodniejsze, niż przedstawiono w tym scenariuszu. Z drugiej strony eskalacja i przedłużenie się konfliktu wiążą się z ryzykiem mocniejszego i dłuższego oddziaływania. Ponadto wojna może dotkliwie wpływać nie tylko na ceny energii i żywności (których wzrost uwzględniono w założeniach scenariusza), lecz także ceny innych surowców, m.in. metali, z uwagi na rolę Rosji i Ukrainy w światowych dostawach tych towarów.

2 Perspektywy fiskalne

W porównaniu z projekcjami z marca 2022 do scenariusza bazowego włączono znaczne dodatkowe bodźce fiskalne. Te bodźce, które wynikają głównie z dalszej reakcji rządów na gwałtowny wzrost cen energii od czasu inwazji Rosji na Ukrainę oraz z innych wydatków związanych z tą wojną, według szacunków stanowią łącznie prawie 1% PKB strefy euro w 2022[8]. Przewiduje się, że około jedna trzecia z nich – zwłaszcza wydatki na podniesienie zdolności obronnych i wsparcie dla uchodźców – będzie wciąż miała wpływ na budżet w 2023 i 2024. Te dodatkowe środki wprowadzone w 2022 oraz ich częściowe wycofanie w 2023 zasadniczo uzasadniają rewizję nastawienia polityki fiskalnej w porównaniu z projekcjami z marca 2022 (tabela 1). Wpływ na to nastawienie będą wywierać także inne dyskrecjonalne czynniki fiskalne, zwłaszcza w latach 2023−2024. Wynikają one z inwestycji rządowych i transferów fiskalnych, a także dalszych cięć podatków bezpośrednich i składek na ubezpieczenia społeczne. W scenariuszu bazowym po stronie inwestycji rządowych oprócz wyższych wydatków wojskowych założono większe – w porównaniu z projekcjami marcowymi – środki finansowe z funduszu NGEU, po części w związku z ich przesunięciem z 2021. Wyższe transfery fiskalne odnoszą się głównie do dalszej korekty w górę stopy wzrostu rent i emerytur publicznych, które są indeksowane przede wszystkim do inflacji lub ogólnego poziomu płac w gospodarce. Ogólnie szacuje się, że nastawienie polityki fiskalnej w strefie euro skorygowane o dotacje z funduszu NGEU – które w 2020 było bardzo ekspansywne – w 2021 uległo zacieśnieniu pod wpływem niedyskrecjonalnych czynników dochodowych[9]. Według projekcji będzie się jeszcze nieco zacieśniać, zwłaszcza w 2023, głównie z powodu wycofywania pomocy związanej z kryzysem COVID‑19 oraz ograniczania skali wsparcia związanego z cenami energii i wojną.

Przewiduje się, że saldo budżetowe strefy euro w okresie do 2024 będzie się systematycznie poprawiać, ale w znacznie mniejszym stopniu, niż prognozowano w projekcjach z marca 2022. Na poprawę salda budżetowego w horyzoncie projekcji wpływa przede wszystkim składnik cykliczny oraz, w mniejszym stopniu, niższe saldo pierwotne skorygowane o cykl koniunkturalny. Przewiduje się, że pod koniec horyzontu projekcji saldo budżetowe wyniesie −2,4% PKB, czyli pozostanie poniżej poziomu sprzed kryzysu (−0,7%). Według oczekiwań łączny dług publiczny w strefie euro, po gwałtownym wzroście w 2020, w całym horyzoncie projekcji będzie się zmniejszał i w 2024 zbliży się do 90% PKB, czyli nadal będzie wyższy niż przed pandemią (84%). Główną przyczyną jego spadku jest korzystna różnica między oprocentowaniem zadłużenia a stopą wzrostu PKB wynikająca z wzrostu nominalnego PKB, która z naddatkiem równoważy utrzymujący się (choć coraz mniejszy) deficyt pierwotny. W porównaniu z projekcjami z marca 2022 ścieżkę salda budżetowego, pomimo jego poprawy w 2021, zrewidowano znacznie w dół. Jest to odzwierciedleniem pogorszenia się składnika cyklicznego, wprowadzenia dodatkowych bodźców w scenariuszu bazowym oraz wzrostu płatności odsetkowych, zwłaszcza w krajach o wysokim zadłużeniu. Te czynniki były także przyczyną rewizji w górę ścieżki wskaźnika łącznego zadłużenia strefy euro w całym horyzoncie projekcji.

3 Ceny i koszty

Inflacja ogółem w nadchodzących kwartałach ma pozostać wysoka (wykres 3). W ostatnich miesiącach gwałtownie rosła, pod wpływem kontrybucji wszystkich głównych składowych, a w najbliższych kwartałach powinna się nieco zmniejszyć, chociaż nadal pozostanie bardzo wysoka[10]. Inflacja jest wciąż napędzana głównie przez ceny energii: przez cały bieżący rok i na początku 2023 wszystkie główne składowe energetyczne (paliwa, prąd i gaz) notują wysoką dynamikę cen. Jest to odzwierciedleniem m.in. utrzymywania się wysokiego poziomu hurtowych cen gazu i cen ropy naftowej, a zwłaszcza wysokich – w ujęciu historycznym – marż rafinerii ropy naftowej, wynikających z nasilenia się obaw dotyczących dostaw w związku z inwazją Rosji na Ukrainę oraz światowych niedoborów mocy produkcyjnych w sektorze rafineryjnym. Oddziaływanie tych czynników na inflację cen energii w 2022 jest tylko nieznacznie łagodzone przez środki fiskalne, które mają na celu obniżenie tych cen dla gospodarstw domowych. Przewiduje się, że jeśli nie wystąpią nowe szoki oddziałujące na wzrost cen surowców energetycznych, inflacja cen energii zacznie się wyraźnie osłabiać pod koniec 2022, co wynika z ujemnego efektu bazy i przyjęcia w założeniach spadkowego nachylenia krzywej cen terminowych ropy. Oczekuje się, że inflacja cen żywności, która ostatnio mocno się zwiększała, w okresie letnim jeszcze wzrośnie, po czym pod koniec roku będzie stopniowo spadać. Na jej wysoki poziom wpływ mają przede wszystkim odłożone w czasie oddziaływanie szoków energetycznych na różnych etapach procesu produkcji żywności (w tym ich wpływ na ceny nawozów) oraz wyższe ceny surowców żywnościowych (wynikające m.in. z zaburzeń podaży w związku z wojną w Ukrainie), a także skutki wzrostu wynagrodzeń (przykładowo, podniesienie płacy minimalnej w kilku krajach strefy euro miało stosunkowo mocniejszy efekt w sektorze spożywczym niż w innych branżach). Również inflacja HICP z wyłączeniem cen energii i żywności przez większość roku 2022 ma pozostać wysoka. Do utrzymujących się stóp inflacji przyczyniają się wpływ zatorów podażowych, które według przewidywań się nasilą (wskutek wojny w Ukrainie i lockdownów związanych z pandemią COVID‑19 w Chinach), a także silny popyt na usługi, które wymagają więcej bezpośrednich kontaktów, po złagodzeniu obostrzeń epidemicznych w strefie euro oraz pośrednie oddziaływanie gwałtownego wzrostu cen energii i żywności.

Wykres 3

Inflacja HICP w strefie euro

(zmiany roczne w %)

Uwaga: Pionowa linia wyznacza początek horyzontu projekcji.

Według projekcji inflacja spadnie do 3,5% w 2023 i 2,1% w 2024. Inflacja HICP powinna zacząć się obniżać pod koniec 2022, głównie pod wpływem ujemnego efektu bazy w składowej „energia” oraz spadku cen ropy zakładanego na podstawie stawek kontraktów terminowych. Postępująca normalizacja polityki pieniężnej, w stopniu znajdującym odzwierciedlenie w założeniach dotyczących wyższych stóp procentowych, również będzie oddziaływać w kierunku osłabienia inflacji, przy standardowym opóźnieniu w transmisji tej polityki. Oczekuje się, że pod koniec horyzontu projekcji kontrybucja inflacji cen energii będzie nieznaczna: ujemny wpływ wynikający ze spadkowego nachylenia krzywych cen terminowych ropy i gazu będzie w pewnym stopniu równoważony przez przesunięte w czasie skutki wcześniejszych wzrostów hurtowych cen gazu i cen prądu oraz przez środki związane ze zmianą klimatu wdrażane w niektórych krajach. Według oczekiwań inflacja cen żywności w 2023 również zacznie słabnąć, wraz z ustępowaniem presji wzrostowej wynikającej z energetycznych kosztów produkcji oraz cen nawozów i surowców żywnościowych. Wydaje się jednak, że pewne spadkowe oddziaływanie spowolnienia wzrostu kosztów produkcji jest równoważone przez opóźniony wpływ wzrostu kosztów płacowych oraz kosztów związanych z przechodzeniem przemysłu spożywczego na bardziej ekologiczną produkcję. Inflacja HICP z wyłączeniem cen energii i żywności, po osiągnięciu w 2022 najwyższego poziomu, w horyzoncie projekcji powinna się obniżać, wraz z wygasaniem wzrostowego wpływu zatorów podażowych i ponownego otwierania się gospodarki. Przewiduje się jednak, że do końca horyzontu projekcji pozostanie powyżej średniej długookresowej i w 2024 wyniesie 2,3%. Według projekcji na inflację HICP z wyłączeniem cen energii i żywności nadal będzie oddziaływać presja wzrostowa wynikająca z pośredniego wpływu wysokich cen energii i żywności. Ta presja powinna jednak w horyzoncie projekcji się zmniejszać. Oczekuje się natomiast, że przez cały ten okres inflację bazową będą podtrzymywać płace. Marże zysku, które w 2021 bardzo wzrosły, w najbliższym okresie powinny być pewnym buforem dla wyższych kosztów płac, ale później – w 2024 – marże częściowo odrobią straty. Długookresowe oczekiwania inflacyjne według przewidywań pozostaną zakotwiczone na poziomie 2‑procentowego celu inflacyjnego EBC. Projekcje bazowe są obarczone znaczną dozą niepewności w związku z wojną w Ukrainie i dlatego w ramce 3 przedstawiono pesymistyczny scenariusz alternatywny.

Dynamika przeciętnego wynagrodzenia według projekcji wyniesie 4,2% w 2022 i 4,3% w 2023, po czym w 2024 spadnie do 3,7%. Te wartości są znacznie powyżej średniej historycznej mierzonej od 1999 (2,2%) oraz powyżej średnich poziomów notowanych przed wielkim kryzysem finansowym (2,6%). Oczekuje się, że na dynamikę płac będą korzystnie wpływać zacieśnienie rynków pracy, podnoszenie płac minimalnych oraz skutki środków mających kompensować wysoką inflację. W ramce 4 przedstawiono analizę wrażliwości dotyczącą makroekonomicznych skutków potencjalnego wzrostu poziomu indeksacji płac. Chociaż jednostkowe koszty pracy w krótkim okresie według projekcji będą mocno rosły – abstrahując od zakłóceń spowodowanych systemami ochrony miejsc pracy, które wpływają na tempo ich wzrostu w latach 2020−2022 – dynamika jednostkowych kosztów pracy ma w horyzoncie projekcji się zmniejszać. Ten spadek początkowo wynika z przewidywanego odbicia produktywności pracy w przeliczeniu na jednego zatrudnionego, które ma się zacząć pod koniec 2022, a następnie – także z prognozowanego osłabienia dynamiki płac w 2024.

Według oczekiwań presja na wzrost cen importu w 2022 będzie znacznie mocniejsza niż wewnętrzna presja cenowa, ale w późniejszych latach horyzontu projekcji zdecydowanie się osłabi. Przewiduje się, że inflacja cen importu w 2022 będzie wysoka, głównie pod wpływem wzrostu cen ropy naftowej i surowców nieenergetycznych oraz pewnego wzrostu cen importowanych nakładów produkcji w związku z niedoborami podaży. Warunki wymiany handlowej w 2022 znacznie się pogorszyły, ale ocenia się, że to pogorszenie jest w pewnym stopniu łagodzone przez zdolność eksporterów ze strefy euro do podnoszenia cen. Wraz ze spadkiem cen importu w 2023 i 2024 warunki wymiany handlowej powinny się nieco poprawić.

W porównaniu z projekcjami z marca 2022 perspektywy inflacji HICP zostały zrewidowane w górę: na 2022 o 1,7 pkt proc., na 2023 o 1,4 pkt proc., a na 2024 o 0,2 pkt proc. Ta rewizja wynika ze wszystkich głównych składowych, przy czym w rewizję dotyczącą krótkiego okresu większy wkład ma korekta inflacji cen żywności i energii, natomiast rewizja na 2024 prawie w całości wynika z inflacji HICP z wyłączeniem cen energii i żywności. Powyższe zmiany w porównaniu z poprzednimi projekcjami są odzwierciedleniem: niedawnych danych świadczących o niespodziewanych wzrostach; mocniejszej i trwalszej presji wzrostowej wynikającej z cen energii (ropy naftowej i gazu); wzrostu kosztów nakładów w sektorze spożywczym, związanego z założonymi wyższymi cenami energii i surowców żywnościowych; bardziej długotrwałych zaburzeń podaży; mocniejszej dynamiki płac oraz deprecjacji efektywnego kursu euro. Te czynniki zdecydowanie przeważają nad dezinflacyjnym oddziaływaniem słabszych perspektyw wzrostu gospodarczego w kontekście konfliktu w Ukrainie i wyższych stóp procentowych przyjętych w założeniach.

Ramka 4

Analiza wrażliwości: wpływ wyższego poziomu indeksacji płac

Gwałtowny wzrost inflacji doprowadził do zwiększenia się ryzyka wystąpienia efektów drugiej rundy oddziałujących na inflację poprzez wzrost żądań płacowych. Niedawny gwałtowny wzrost inflacji do poziomu, który jest najwyższy w dotychczasowej historii strefy euro, może mieć duży wpływ na perspektywy kształtowania się płac, a to jest pierwszym etapem potencjalnej pętli oddziaływania drugiej rundy na ceny. W tej ramce oceniono makroekonomiczne konsekwencje ewentualnej zmiany relacji płacowo-cenowych wskutek wysokiej inflacji[11].

Analiza oparta na modelu pokazuje, że na dynamikę inflacji może w istotny sposób oddziaływać przejściowa presja płacowa wynikająca z wyższej indeksacji płac do stopy inflacji. Do oceny wrażliwości perspektyw inflacji i płac w związku z wyższą indeksacją płac zastosowano model ECB-BASE[12]. W tym modelu inflacja cen i płac jest określona na krzywej Philipsa, z uwzględnieniem komponentu indeksacji oraz czynników związanych z oczekiwaniami i kosztami krańcowymi. Wychodząc od scenariusza bazowego projekcji makroekonomicznych ekspertów Eurosystemu z czerwca 2022, w kontrfaktycznej symulacji przyjmuje się wyższą indeksację płac w stosunku do wcześniejszej dynamiki cen[13]. Wyższa indeksacja oznacza silniejszą reakcję płac na wcześniejsze wzrosty cen, prowadzącą do wyższej inflacji w horyzoncie projekcji. Roczna inflacja płac jest średnio 0,5 pkt proc. powyżej scenariusza bazowego projekcji z czerwca 2022 (wykres A, niebieskie słupki). Żądania wyższych płac przekładają się na dalszy wzrost inflacji cen, a ta przekracza projekcje bazowe na 2023 o 0,1 pkt proc., a na 2024 o 0,2 pkt proc.

Wykres A

Makroekonomiczne skutki wyższej indeksacji płac

(odchylenie od scenariusza bazowego w pkt proc.)

Źródła: Obliczenia ekspertów EBC na podstawie symulacji przy użyciu modelu ECB-BASE.

Z symulacji wynika niższy poziom zatrudnienia oraz istotny kompromis między wzrostem płac realnych a utrzymaniem miejsc pracy. Wyższe realne koszty pracy odbijają się na popycie na pracę i zatrudnienie w 2024 spada o 0,2% poniżej scenariusza bazowego[14]. Natomiast popyt na pracę w modelu ECB-BASE jest niski. W związku z tym dochody realne gospodarstw domowych w horyzoncie projekcji rosną, ponieważ spadek zatrudnienia nie ma wpływu większego niż wzrost płac realnych. Początkowo wzrost płac realnych sprzyja konsumpcji i aktywności gospodarczej: dynamika realnego PKB przekracza poziom ze scenariusza bazowego w 2023 i 2024 o ok. 0,1 pkt proc. Ten dodatni wpływ na realny PKB zaczyna zanikać od drugiej połowy 2024, ponieważ ograniczenie zatrudnienia zaczyna zdecydowanie przeważać nad wzrostem dochodów realnych na osobę. Dlatego w przypadku wyższej indeksacji płac perspektywy zatrudnienia – pomimo wzrostu realnego PKB w krótkim okresie – wyraźnie się pogorszają. Te symulacje modelowe nie uwzględniają dodatkowych kanałów oddziaływania, które skutkowałyby szybszym spadkiem aktywności gospodarczej, głównie pod wpływem podwyższonej niepewności co do perspektyw rynku pracy oraz wyprzedzającego dostosowania się gospodarstw domowych i przedsiębiorstw do oczekiwanych niekorzystnych warunków na tym rynku[15].

Ramka 5

Analiza wrażliwości: alternatywne ścieżki cen energii

Biorąc pod uwagę dużą niepewność co do kształtowania się cen energii w przyszłości, w tej analizie wrażliwości ocenia się automatyczne konsekwencje alternatywnych ścieżek cen energii w stosunku do projekcji bazowych. Alternatywne ścieżki spadkowa i wzrostowa zostały wyprowadzone z 25. percentyla i 75. percentyla rozkładu gęstości cen ropy wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 17 maja 2022, czyli datę graniczną dla założeń technicznych projekcji z czerwca 2022. Założenia techniczne scenariusza bazowego dotyczące cen ropy zasadniczo znajdują się w środku przedziału międzykwartylowego, tzn. w odniesieniu do ryzyk nie występuje przechylenie w żadnym kierunku. Ze względu na brak podobnych rozkładów cen gazu alternatywne ścieżki cen tego surowca wyprowadzono z 25. percentyla i 75. percentyla rozkładu opartego na błędach wcześniejszych prognoz terminowych cen hurtowych gazu[16]. Przy trzeciej ścieżce założono, że ceny ropy naftowej i gazu utrzymują się na niezmienionym poziomie z dwóch tygodni poprzedzających 17 maja 2022.

Skutki tych alternatywnych ścieżek oceniono przy użyciu różnych modeli makroekonomicznych ekspertów Eurosystemu i EBC stosowanych w projekcjach[17]. W poniższej tabeli przedstawiono w ujęciu średnim skutki dla dynamiki PKB i inflacji uzyskane w tych modelach. Wyniki pokazują, że największe odchylenia w górę od bazowych projekcji inflacji HICP otrzymano w przypadku 75. percentyla dla późniejszych lat horyzontu projekcji oraz w przypadku niezmienionych cen ropy i gazu dla roku 2024. W przypadku założeń niezmienionych cen oraz ścieżki wyprowadzonej z 75. percentyla inflacja HICP przekracza 2% przez cały horyzont projekcji. Natomiast w scenariuszu opartym na 25. percentylu rozkładu gęstości cen wynikającego z notowań opcji inflacja HICP w 2024 spada do 1,4%. Zmiana dynamiki realnego PKB w przypadku niezmienionych cen i ścieżki wyprowadzonej z 75. percentyla wynosi −0,1 pkt proc. w 2023 i 2024, natomiast w przypadku ścieżki 25-percentylowej wzrost byłby wyższy o 0,2 pkt proc.

Skutki alternatywnych ścieżek cen energii

Uwagi: 25. percentyl i 75. percentyl odnoszą się do rozkładu gęstości cen ropy wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 17 maja 2022. Niezmienione ceny ropy i gazu przyjmują wartości również z tego dnia. Skutki makroekonomiczne podaje się jako średnie wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów EBC i Eurosystemu.

Ramka 6

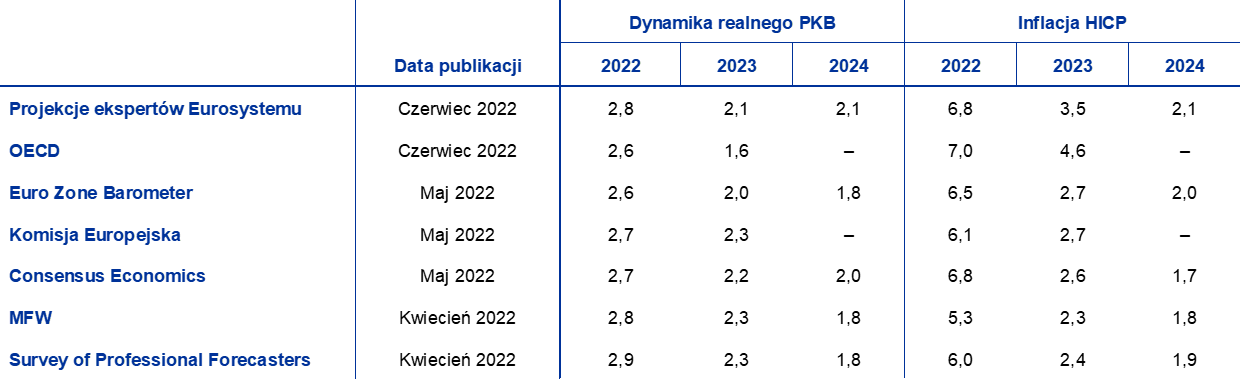

Prognozy innych instytucji

Wiele instytucji – zarówno organizacji międzynarodowych, jak i podmiotów z sektora prywatnego – sporządza prognozy dla strefy euro. Jednak te prognozy nie są w pełni porównywalne ani między sobą, ani z projekcjami makroekonomicznymi ekspertów Eurosystemu, ponieważ finalizuje się je w różnych terminach. Ponadto w tych prognozach stosuje się różne metody wyprowadzania założeń dotyczących zmiennych fiskalnych, finansowych i zewnętrznych, w tym cen ropy naftowej i innych surowców. Przyjmuje się także różne podejścia do korygowania danych o liczbę dni roboczych.

Zestawienie najnowszych prognoz dynamiki realnego PKB i inflacji HICP dla strefy euro

(zmiany roczne w %)

Źródła: OECD Economic Outlook No 111, 8 czerwca 2022; Euro Zone Barometer MJEconomics, 26 maja 2022 (dane na 2024 pochodzą z badania z kwietnia 2022); prognoza gospodarcza Komisji Europejskiej European Economic Forecast. Spring 2022, 16 maja 2022; prognozy Consensus Economics, 12 maja 2022 (dane na 2024 pochodzą z badania z kwietnia 2022); World Economic Outlook MFW, 19 kwietnia 2022; Survey of Professional Forecasters EBC, drugi kwartał 2022, 15 kwietnia 2022.

Uwagi: W projekcjach makroekonomicznych ekspertów Eurosystemu podaje się roczne stopy wzrostu skorygowane o liczbę dni roboczych, natomiast Komisja Europejska i MFW nie korygują rocznych stóp wzrostu o ten czynnik. W pozostałych prognozach nie podano, czy zawarte w nich dane uwzględniają liczbę dni roboczych. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

Projekcje ekspertów Eurosystemu z czerwca 2022 w odniesieniu do wzrostu gospodarczego są zasadniczo zgodne z innymi prognozami, natomiast w odniesieniu do inflacji są powyżej większości z nich, zwłaszcza dla 2023. Projekcje ekspertów Eurosystemu dotyczące wzrostu gospodarczego są zasadniczo zgodne z innymi prognozami, z wyjątkiem roku 2024, dla którego są nieco wyższe. Jeśli chodzi o inflację, te projekcje są wyższe niż większość pozostałych prognoz, szczególnie dla roku 2023, co prawdopodobnie wynika z przyjęcia późniejszej daty granicznej i bardziej aktualnych założeń technicznych, które mogą wskazywać, że presja cenowa, i tym samym związana z nią inflacja, będzie trwalsza. Prognoza OECD na 2023 jest wyraźnie powyżej projekcji ekspertów Eurosystemu oraz prognoz innych instytucji. Można to w dużym stopniu wyjaśnić przyjętym przez OECD założeniem znacznego wzrostu cen ropy naftowej na początku 2023, podczas gdy w projekcjach ekspertów Eurosystemu założono, że ceny ropy będą się kształtować zgodnie z cenami terminowymi, wskazującymi na trend spadkowy (zob. ramka 1).

© Europejski Bank Centralny 2022

Adres do korespondencji 60640 Frankfurt am Main, Niemcy

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC (dostępnym jedynie po angielsku).

HTML ISSN 2529-4784, QB-CF-22-001-PL-Q

Datą graniczną dla założeń technicznych, w tym dotyczących cen ropy i kursów walutowych, był 17 maja 2022. Projekcje makroekonomiczne dla strefy euro zostały sfinalizowane 24 maja 2022. Obecna runda projekcji obejmuje lata 2022−2024. Projekcje o tak długim horyzoncie czasowym są obciążone bardzo dużą niepewnością, o czym należy pamiętać przy ich interpretacji. Zob. „An assessment of Eurosystem staff macroeconomic projections”, Monthly Bulletin, EBC, maj 2013. Na stronie http://www.ecb.europa.eu/pub/projections/html/index.en.html są dostępne arkusze kalkulacyjne z danymi do niektórych tabel i wykresów. Na stronie https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 jest dostępna baza danych obejmująca wszystkie dotychczasowe projekcje makroekonomiczne ekspertów EBC i Eurosystemu.

Według szybkich szacunków Eurostatu, opublikowanych po sfinalizowaniu projekcji, inflacja HICP ogółem w maju 2022 wyniosła 8,1% – nieco więcej, niż przewidywano w projekcjach ekspertów Eurosystemu. Po mechanicznej aktualizacji projekcji stopa inflacji w 2022 byłaby równa 7,1%.

Ta szacunkowa wartość dynamiki PKB została opublikowana 8 czerwca 2022, po sfinalizowaniu projekcji eksperckich, które opierają się na szybkich szacunkach (0,3%). Zdaniem ekspertów EBC ta rewizja ma niewielki wpływ na projekcje dla strefy euro.

Podstawą założenia dotyczącego nominalnej rentowności 10‑letnich obligacji skarbowych dla strefy euro jest średnia rentowności 10‑letnich obligacji benchmarkowych poszczególnych krajów ważona wartościami rocznego PKB i przedłużona zgodnie ze ścieżką terminową wyprowadzoną z obliczanej przez EBC 10‑letniej rentowności parytetowej wszystkich obligacji emitowanych w strefie euro, przy czym w horyzoncie projekcji początkowa różnica między oboma szeregami pozostaje stała. Założono, że spready między rentownościami obligacji skarbowych poszczególnych krajów a odpowiednią średnią dla strefy euro będą w horyzoncie projekcji stałe.

Założenia dotyczące cen gazu ziemnego opierają się na stawkach na holenderskim rynku kontraktów terminowych (TTF). W projekcjach makroekonomicznych eksperci Eurosystemu uwzględniają także założenia techniczne dotyczące hurtowych cen energii elektrycznej oparte na cenach terminowych w największych krajach strefy euro.

Wskaźnik q Tobina oblicza się jako wartość istniejącego domu w stosunku do kosztu jego budowy.

Elastyczność substytucji w odniesieniu do ograniczenia produkcji w scenariuszu pesymistycznym oblicza się z zastosowaniem podejścia opartego na funkcji produkcji CES (ang. constant elasticity of substitution), opisanego w publikacji R. Bachmann, D. Baqaee, C. Bayer, M. Kuhn, A. Löschel, B. Moll, A. Peichl, K. Pittel, M. Schularick „What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia”, ECONtribute Policy Brief, nr 28/2022, 2022, i rozszerzonego w opracowaniu A. Borin, P. O. Conteduca, E. Di Stefano, M. Mancini, V. Gunnella, L. Panon, 2022 (w przygotowaniu). Ta elastyczność odnosi się do możliwości zastąpienia energii importowanej wewnętrznymi zasobami energetycznymi lub – ogólniej – stopnia, w jakim podmioty gospodarcze są skłonne przenieść wydatki z energii importowanej na inne produkty. Zakłada się, że na poziomie strefy euro elastyczność wynosi ok. 0,04. Żeby ocenić wrażliwość ścieżki realnego PKB i odpowiednią reakcję inflacji na różne poziomy substytucji, zmiany elastyczności wynoszą ±0,01, a ich wpływ na zmienne makroekonomiczne wyprowadza się z modelu ECB-BASE, przy założeniu takiej samej skali szoków popytowo-podażowych, jaką przyjęto w scenariuszu pesymistycznym. Więcej informacji o modelu ECB-BASE – zob. E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli, S. Zimic, „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, nr 2315, EBC, 2019.

Szacowany wpływ nowych środków na wzrost gospodarczy i inflację w 2022 ma być równy, odpowiednio, 0,4 pkt proc. i −0,4 pkt proc. Biorąc pod uwagę harmonogram i strukturę tych środków, w 2023 ich szacowany wpływ na wzrost gospodarczy będzie zanikać, natomiast kierunek ich oddziaływania na inflację zasadniczo się odwróci.

Wynikających głównie z dochodów rosnących szybciej niż ich makroekonomiczne bazy podatkowe oraz innych ponadplanowych dochodów. Według przewidywań oddziaływanie tych czynników zacznie ustępować począwszy od 2022, choć jedynie częściowo i słabiej, niż zakładano w projekcjach marcowych.

Według szybkich szacunków Eurostatu, opublikowanych po sfinalizowaniu projekcji, inflacja HICP ogółem w maju 2022 wyniosła 8,1% – nieco więcej, niż przewidywano w projekcjach ekspertów Eurosystemu. Po mechanicznej aktualizacji projekcji stopa inflacji w 2022 byłaby równa 7,1%.

Według niedawnej analizy EBC w strefie euro rzadko stosuje się oficjalne systemy indeksacji płac. Zob. „The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages”, Economic Bulletin, EBC, nr 7, 2021.

Więcej informacji o modelu ECB-BASE znajduje się w przypisie 7.

Symulacja polega na zwiększeniu o 25% parametru ujmującego indeksację płac w ramach płacowej krzywej Philipsa w modelu ECB-BASE – z 0,39 (wartość szacowana na podstawie danych historycznych) do 0,5.

Wpływ na zasób siły roboczej jest nieznaczny, a to oznacza, że spadek zatrudnienia przekłada się na wzrost stopy bezrobocia w stosunku mniej więcej jeden do jednego.

Symulacja jest wykonana przy uwzględnieniu oczekiwań opartych na danych historycznych i dlatego podmioty gospodarcze nie przewidują pogarszania się perspektyw zatrudnienia w przyszłości.

Błędy wcześniejszych prognoz terminowych cen gazu obliczono za okres od stycznia 2017 do lutego 2022.

Jako że modele makroekonomiczne zastosowane w tej analizie często mają tylko równania dla cen ropy naftowej (po części z powodu wcześniejszych współzależności między cenami ropy i gazu), alternatywne ścieżki cen ropy i gazu połączono w indeks syntetyczny. Indeks syntetyczny to średnia ważona zmian cen ropy naftowej i gazu oparta na wagach dla cen importu strefy euro podanych przez HWWI (ok. 80% – ropa oraz ok. 20% – gaz). Wpływ indeksu syntetycznego jest następnie szacowany na podstawie elastyczności cen ropy. Jest to szacowanie przybliżone i dlatego wyniki są obarczone dodatkową niepewnością.

-

9 June 2022

-

23 June 2022