Ο πόλεμος της Ρωσίας εναντίον της Ουκρανίας έχει πλήξει σοβαρά την εμπιστοσύνη, έχει προκαλέσει περαιτέρω απότομη άνοδο των τιμών της ενέργειας και των ειδών διατροφής και, σε συνδυασμό με τις διαταράξεις που σχετίζονται με την πανδημία στην Κίνα, έχει επιδεινώσει τις υφιστάμενες πιέσεις στις αλυσίδες εφοδιασμού. Αυτοί οι παράγοντες δημιουργούν σοβαρά προσκόμματα στην οικονομική ανάκαμψη στη ζώνη του ευρώ και εμφανίζονται ταυτόχρονα με τη χαλάρωση των σχετιζόμενων με την πανδημία περιορισμών, η οποία δίνει ισχυρή ώθηση στον τομέα των υπηρεσιών.[1] Οι προβολές του βασικού σεναρίου στηρίζονται στις υποθέσεις ότι οι τρέχουσες κυρώσεις σε βάρος της Ρωσίας (συμπεριλαμβανομένου του εμπάργκο της ΕΕ στο ρωσικό πετρέλαιο) θα παραμείνουν σε ισχύ καθ’ όλη τη διάρκεια του χρονικού ορίζοντα προβολής, ότι η έντονη φάση του πολέμου θα συνεχιστεί μέχρι το τέλος του τρέχοντος έτους χωρίς περαιτέρω κλιμάκωση, ότι οι διαταράξεις στον ενεργειακό εφοδιασμό δεν θα οδηγήσουν σε επιβολή περιορισμών στην κατανάλωση στις χώρες της ζώνης του ευρώ και ότι τα φαινόμενα συμφόρησης στην πλευρά της προσφοράς θα επιλυθούν σταδιακά μέχρι το τέλος του 2023. Όλα αυτά υποδηλώνουν πολύ ασθενέστερες (αν και ακόμη θετικές) βραχυπρόθεσμες προοπτικές για την ανάπτυξη, καθώς οι αντίξοοι παράγοντες εξασθενούν μετά το 2022 και ο ρυθμός ανάπτυξης μεσοπρόθεσμα διαμορφώνεται σε επίπεδα ελαφρώς υψηλότερα από τους ιστορικούς μέσους όρους, αντανακλώντας τη σταδιακή ανάκαμψη από τις οικονομικές επιπτώσεις της πανδημίας, καθώς και την εξασθένηση των αρνητικών επιπτώσεων του πολέμου στο πλαίσιο συνολικά εύρωστων αγορών εργασίας. Το πραγματικό ΑΕΠ της ζώνης του ευρώ αναμένεται να αυξηθεί κατά μέσο όρο κατά 2,8% το 2022 (εκ του οποίου 2,0 ποσοστιαίες μονάδες αφορούν μεταφερόμενη επίδραση από το 2021) και κατά 2,1% τόσο το 2023 όσο και το 2024. Σε σύγκριση με τις προβολές εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2022, οι προοπτικές για την ανάπτυξη έχουν αναθεωρηθεί προς τα κάτω κατά 0,9 της ποσοστιαίας μονάδας για το 2022 και κατά 0,7 της ποσοστιαίας μονάδας για το 2023, κυρίως λόγω των οικονομικών επιπτώσεων του πολέμου στην Ουκρανία, ενώ για το 2024 έχουν αναθεωρηθεί προς τα πάνω κατά 0,5 της ποσοστιαίας μονάδας, αντανακλώντας την ανάκαμψη της οικονομικής δραστηριότητας καθώς εξασθενούν οι αντίξοοι παράγοντες.

Μετά την απότομη άνοδο του πληθωρισμού στις αρχές του 2022, υπάρχουν προοπτικές για υψηλότερο και πιο επίμονο πληθωρισμό. Ο γενικός πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να παραμείνει πολύ υψηλός κατά το μεγαλύτερο μέρος του 2022 και να διαμορφωθεί κατά μέσο όρο σε 6,8%[2], προτού υποχωρήσει σταδιακά από το 2023 και συγκλίνει προς τον στόχο της ΕΚΤ για τον πληθωρισμό το β΄ εξάμηνο του 2024. Οι πιέσεις στις τιμές θα παραμείνουν εξαιρετικά υψηλές βραχυπρόθεσμα λόγω των αυξημένων τιμών του πετρελαίου και του φυσικού αερίου και των αυξήσεων των τιμών των τροφίμων οι οποίες επηρεάστηκαν έντονα από τον πόλεμο στην Ουκρανία, καθώς και λόγω των επιπτώσεων από την επανεκκίνηση της οικονομίας και τις ελλείψεις στην πλευρά της προσφοράς παγκοσμίως. Η αναμενόμενη μείωση του πληθωρισμού σε 3,5% το 2023 και σε 2,1% το 2024 αντανακλά κυρίως την υποχώρηση, βάσει των υποθέσεων, των τιμών της ενέργειας και των τροφίμων εφόσον δεν υπάρξουν πρόσθετες διαταραχές, όπως αντανακλάται στις τιμές των συμβολαίων μελλοντικής εκπλήρωσης. Επιπλέον, η συνεχιζόμενη εξομάλυνση της νομισματικής πολιτικής, στον βαθμό που αντανακλάται στις υποθέσεις για υψηλότερα επιτόκια (σύμφωνα με τις προσδοκίες των αγορών) θα συμβάλει στη συγκρατημένη εξέλιξη του πληθωρισμού, με τις συνήθεις χρονικές υστερήσεις στη μετάδοση των επιδράσεων. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής θα παραμείνει πολύ αυξημένος μέχρι το τέλος του 2022, αλλά στη συνέχεια αναμένεται να μειωθεί καθώς θα υποχωρούν οι ανοδικές πιέσεις από την επανεκκίνηση της οικονομίας και θα αμβλύνονται τα φαινόμενα συμφόρησης στην πλευρά της προσφοράς και οι πιέσεις από το κόστος των ενεργειακών εισροών. Η συνεχιζόμενη οικονομική ανάκαμψη, η αυξανόμενη στενότητα στις αγορές εργασίας και ορισμένες επιδράσεις στους μισθούς λόγω των μέτρων αντιστάθμισης του υψηλότερου πληθωρισμού –οι μισθοί αναμένεται να αυξηθούν με ρυθμούς πολύ υψηλότερους από τους ιστορικούς μέσους όρους– υποδηλώνουν αυξημένο υποκείμενο πληθωρισμό μέχρι το τέλος του χρονικού ορίζοντα προβολής, αν και το βασικό σενάριο υποθέτει ότι οι πιο μακροπρόθεσμες προσδοκίες για τον πληθωρισμό θα παραμείνουν σταθεροποιημένες. Σε σύγκριση με τις προβολές των εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2022, ο πληθωρισμός έχει αναθεωρηθεί σημαντικά προς τα πάνω. Αυτό αντικατοπτρίζει πρόσφατα απροσδόκητα στοιχεία, τις υψηλότερες τιμές της ενέργειας και των τροφίμων, τις πιο επίμονες ανοδικές πιέσεις από τις διαταράξεις στην πλευρά της προσφοράς, την εντονότερη αύξηση των μισθών και την υποτίμηση της συναλλαγματικής ισοτιμίας του ευρώ. Οι επιδράσεις αυτές υπεραντισταθμίζουν την καθοδική επίδραση των υποθέσεων για αύξηση των επιτοκίων και τις ασθενέστερες προοπτικές για την ανάπτυξη.

Προβολές για την ανάπτυξη και τον πληθωρισμό στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Οι τιμές για το πραγματικό ΑΕΠ αναφέρονται σε στοιχεία εποχικώς διορθωμένα και στοιχεία διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν και στοιχεία που έγιναν διαθέσιμα μετά την καταληκτική ημερομηνία των προβολών.

Δεδομένης της υψηλής αβεβαιότητας που περιβάλλει τις προοπτικές, οι προβολές συμπληρώνονται από ένα δυσμενές σενάριο το οποίο αντανακλά την πιθανότητα σοβαρής διατάραξης του ενεργειακού εφοδιασμού της Ευρώπης, που θα οδηγούσε σε περαιτέρω έξαρση των τιμών της ενέργειας και σε περικοπές της παραγωγής. Σε αυτό το σενάριο, ο πληθωρισμός διαμορφώνεται κατά μέσο όρο σε 8,0% το 2022 και σε 6,4% το 2023, ενώ στη συνέχεια υποχωρεί σε επίπεδο κάτω από την προβολή του βασικού σεναρίου, ήτοι σε 1,9% το 2024. Αυτή η πορεία αντανακλά έντονη αύξηση των τιμών των βασικών εμπορευμάτων μέχρι τα τέλη του 2022 και σημαντική μείωσή της στη συνέχεια. Σε αυτό το σενάριο το πραγματικό ΑΕΠ αυξάνεται μόνο κατά 1,3% το 2022, συρρικνώνεται κατά 1,7% το 2023 και, παρότι ανακάμπτει το 2024 και αυξάνεται κατά 3%, παραμένει σημαντικά κάτω από την προβολή του βασικού σεναρίου σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Η παρούσα δημοσίευση περιλαμβάνει επίσης αναλύσεις ευαισθησίας που σχετίζονται με κρίσιμες παραμέτρους του δυσμενούς σεναρίου και με την επίδραση που ασκούν στις προβολές του βασικού σεναρίου ο υψηλότερος βαθμός τιμαριθμικής αναπροσαρμογής των μισθών και οι εναλλακτικές υποθέσεις για την εξέλιξη των τιμών της ενέργειας.

1 Πραγματική οικονομία

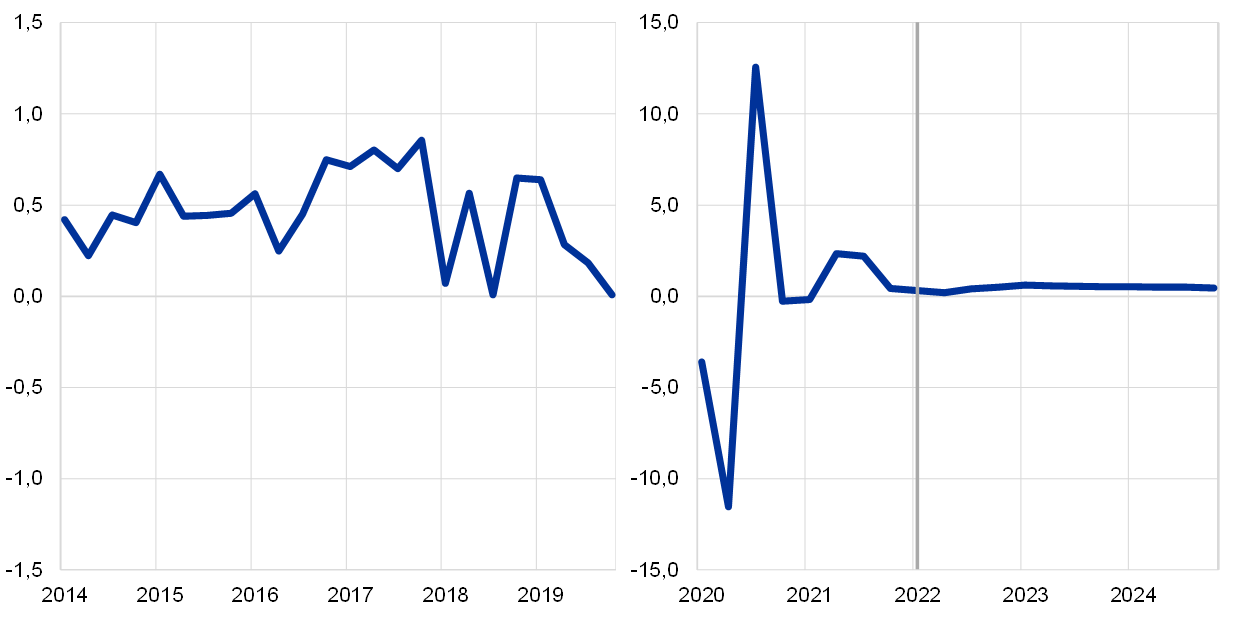

Το πραγματικό ΑΕΠ αυξήθηκε σε 0,6% το α΄ τρίμηνο του 2022, παρά τους περιορισμούς λόγω πανδημίας, τις συνεχιζόμενες πιέσεις στις αλυσίδες εφοδιασμού, την έξαρση των τιμών της ενέργειας και των ειδών διατροφής και –στο τέλος του τριμήνου– την αβεβαιότητα λόγω του πολέμου στην Ουκρανία. Το αποτέλεσμα αυτό ήταν υψηλότερο από τις προβολές των εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2022 (0,2%), αλλά επηρεάστηκε έντονα από τη μεταβλητότητα λόγω των δραστηριοτήτων πολυεθνικών επιχειρήσεων με έδρα στην Ιρλανδία και, ως εκ τούτου, ενδέχεται να υπερεκτιμά την ένταση της υποκείμενης εγχώριας οικονομικής δραστηριότητας στη ζώνη του ευρώ.[3] Η ιδιωτική κατανάλωση συρρικνώθηκε περαιτέρω το α΄ τρίμηνο εξαιτίας των αυστηρότερων περιορισμών λόγω της πανδημίας στην αλλαγή του έτους –αν και αυτοί οι περιορισμοί άρχισαν να χαλαρώνουν σημαντικά τον Μάρτιο– σε συνδυασμό με τη μείωση του πραγματικού διαθέσιμου εισοδήματος λόγω του πληθωρισμού. Αντιθέτως, το εμπορικό ισοζύγιο και τα αποθέματα είχαν θετική συμβολή στην ανάπτυξη το α΄ τρίμηνο του 2022.

Διάγραμμα 1

Αύξηση του πραγματικού ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, τριμηνιαία στοιχεία εποχικώς διορθωμένα και διορθωμένα βάσει των εργάσιμων ημερών)

Σημειώσεις: Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν και στοιχεία που έγιναν διαθέσιμα μετά την καταληκτική ημερομηνία των προβολών (βλ. υποσημείωση 3). Η κάθετη γραμμή δηλώνει την έναρξη του ορίζοντα προβολής.

Ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να είναι υποτονικός το β΄ τρίμηνο του 2022 (Διάγραμμα 1). Οι παράγοντες που λειτουργούν ανασχετικά για την ανάπτυξη είναι οι υψηλές τιμές της ενέργειας και των ειδών διατροφής, τα επίμονα φαινόμενα συμφόρησης στην πλευρά της προσφοράς και η υψηλή αβεβαιότητα. Ταυτόχρονα, η σταδιακή άρση των περιορισμών που συνδέονται με την πανδημία, σε συνδυασμό με μεγάλο συσσωρευμένο απόθεμα πλεονάζουσας αποταμίευσης, στηρίζει την ανάπτυξη. Οι δείκτες συγκυρίας και οι δείκτες ερευνών υποδηλώνουν ότι οι επιπτώσεις του πολέμου στην Ουκρανία έχουν αρχίσει να επηρεάζουν δυσμενώς την κατανάλωση αγαθών εκ μέρους των νοικοκυριών. Ωστόσο, η ανάκαμψη της κατανάλωσης υπηρεσιών εντάσεως επαφής αναμένεται να εξακολουθήσει να οδηγεί σε αύξηση της ιδιωτικής κατανάλωσης το β΄ τρίμηνο. Συνολικά, αυτοί οι παράγοντες έχουν οδηγήσει σε σημαντικές προς τα κάτω αναθεωρήσεις του ρυθμού αύξησης του πραγματικού ΑΕΠ σε σύγκριση με τις προβολές του Μαρτίου 2022, σε 0,2% το β΄ τρίμηνο του 2022 (-0,8 της ποσοστιαίας μονάδας) και σε 0,4% το γ΄ τρίμηνο (-0,6 της ποσοστιαίας μονάδας).

Πέραν του βραχυπρόθεσμου ορίζοντα, η ανάπτυξη αναμένεται να επιταχυνθεί σταδιακά καθώς θα εξασθενούν οι αντίξοοι παράγοντες, αν και το επίπεδο του ΑΕΠ αναμένεται να παραμείνει σημαντικά χαμηλότερο σε όλη τη διάρκεια του χρονικού ορίζοντα από ό,τι προβλεπόταν σε προηγούμενες προβολές εμπειρογνωμόνων. Η αναμενόμενη βελτίωση βασίζεται στις υποθέσεις ότι η έντονη φάση του πολέμου στην Ουκρανία θα έχει ολοκληρωθεί έως το τέλος του 2022, ότι ο οικονομικός αντίκτυπος της πανδημίας θα μειωθεί περαιτέρω και οι τάσεις της κατανάλωσης θα εξομαλυνθούν, ότι τα φαινόμενα συμφόρησης στην πλευρά της προσφοράς θα εξασθενήσουν μέχρι το τέλος του 2023 και ότι η αύξηση των εξαγωγών θα στηριχθεί από τη βελτίωση της ανταγωνιστικότητας των τιμών έναντι των κυριότερων εμπορικών εταίρων, όπως οι ΗΠΑ, και από την ανάκαμψη της εξωτερικής ζήτησης. Ο αυξημένος πληθωρισμός, σε συνδυασμό με τις επιπτώσεις του πολέμου στην Ουκρανία στις τιμές των βασικών εμπορευμάτων, αναμένεται να οδηγήσει σε μείωση του πραγματικού διαθέσιμου εισοδήματος και να διαβρώσει μέρος της πραγματικής αξίας του μεγάλου αποθέματος αποταμιεύσεων που συσσωρεύθηκαν στη διάρκεια της πανδημίας, περιορίζοντας έτσι την κατανάλωση βραχυπρόθεσμα. Μεσοπρόθεσμα, η μείωση των ρυθμών πληθωρισμού αναμένεται σταδιακά να επιτρέψει την εκ νέου αύξηση του πραγματικού εισοδήματος και να στηρίξει την κατανάλωση. Οι αρνητικές επιδράσεις της χαμηλότερης εμπιστοσύνης και της αυξημένης αβεβαιότητας, που ευνοούν τις αποταμιεύσεις για λόγους πρόνοιας βραχυπρόθεσμα, αναμένεται επίσης να εξασθενήσουν. Μετά τη σημαντική στήριξη της οικονομικής δραστηριότητας που παρείχαν οι κυβερνήσεις καθ’ όλη τη διάρκεια της πανδημικής κρίσης την περίοδο 2020-21, καθώς και τις υψηλότερες αναμενόμενες επενδύσεις το 2022 με χρηματοδότηση από το πρόγραμμα Next Generation EU (NGEU) και την πιο πρόσφατη στήριξη που σχετίζεται με τις υψηλές τιμές της ενέργειας και τον πόλεμο στην Ουκρανία, η δημοσιονομική πολιτική αναμένεται να έχει αρνητική συμβολή στην ανάπτυξη το 2023, καθώς κάποια από αυτά τα μέτρα θα αρθούν. Η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται να παραμείνει πιο επεκτατική στο τέλος του χρονικού ορίζοντα προβολής σε σύγκριση με την προ της πανδημίας περίοδο, με θετική επίδραση στο επίπεδο του ΑΕΠ. Συνολικά, δεδομένων των υποβαθμισμένων βραχυπρόθεσμων προοπτικών και της μερικής μόνο ανάκαμψης που αναμένεται μεσοπρόθεσμα, το επίπεδο του πραγματικού ΑΕΠ προβλέπεται να παραμείνει πολύ χαμηλότερα από την πορεία που προβλεπόταν στις προβολές του Μαρτίου 2022 στη διάρκεια του χρονικού ορίζοντα προβολής (Διάγραμμα 2).

Διάγραμμα 2

Πραγματικό ΑΕΠ της ζώνης του ευρώ

(αλυσιδωτοί δείκτες όγκου, δ΄ τρ. 2019 = 100)

Σημειώσεις: Τα στοιχεία είναι εποχικώς διορθωμένα και διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν και στοιχεία που έγιναν διαθέσιμα μετά την καταληκτική ημερομηνία των προβολών. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του χρονικού ορίζοντα προβολής.

Οι προοπτικές για την οικονομική δραστηριότητα στη ζώνη του ευρώ περιβάλλονται από υψηλό βαθμό αβεβαιότητας, που συνδέεται με την εξέλιξη του πολέμου στην Ουκρανία. Ένας βασικός κίνδυνος αφορά την πιθανότητα σοβαρής διατάραξης του ενεργειακού εφοδιασμού της Ευρώπης, η οποία θα οδηγούσε σε περαιτέρω έξαρση των τιμών της ενέργειας και σε περικοπές της παραγωγής. Ένα δυσμενές σενάριο, το οποίο αντανακλά τον αντίκτυπο αυτών και άλλων κινδύνων που σχετίζονται με τον πόλεμο στην Ουκρανία στην οικονομική δραστηριότητα και τις εξελίξεις των τιμών, περιγράφεται στο Πλαίσιο 3.

Πίνακας 1

Μακροοικονομικές προβολές για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, εκτός εάν σημειώνεται διαφορετικά)

Σημειώσεις: Το πραγματικό ΑΕΠ και οι συνιστώσες του, το κόστος εργασίας ανά μονάδα προϊόντος, η μισθολογική δαπάνη ανά μισθωτό και η παραγωγικότητα της εργασίας βασίζονται σε εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές.

1) Συμπεριλαμβάνει το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

2) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών των έμμεσων φόρων στον ΕνΔΤΚ.

3) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και των μέτρων που ταξινομούνται ως προσωρινά με βάση τον ορισμό του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών.

4) Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα. Τα στοιχεία προσαρμόζονται επίσης για τις αναμενόμενες επιχορηγήσεις του προγράμματος Next Generation EU (NGEU) από την πλευρά των εσόδων. Αρνητική τιμή υποδηλώνει χαλάρωση της κατεύθυνσης της δημοσιονομικής πολιτικής.

Όσον αφορά τις συνιστώσες του ΑΕΠ, καθώς καταργούνται οι περιορισμοί λόγω της πανδημίας, η ιδιωτική κατανάλωση αναμένεται, βάσει των προβολών, να ανακάμψει το 2022, παρά τη σημαντική αρνητική επίδραση από την άνοδο του πληθωρισμού και την αυξημένη αβεβαιότητα λόγω του πολέμου στην Ουκρανία. Η ιδιωτική κατανάλωση, αφού σημείωσε πτώση για δύο συνεχόμενα τρίμηνα, αναμένεται να ανακάμψει από το β΄ τρίμηνο του 2022, καθώς η χαλάρωση των περιορισμών που συνδέονται με την πανδημία του κορωνοϊού προκάλεσε αναζωπύρωση της ζήτησης υπηρεσιών εντάσεως επαφής. Η εξέλιξη αυτή αναμένεται να υπεραντισταθμίσει τις αντίξοες επιδράσεις που προκαλούν η έξαρση της αβεβαιότητας, οι αρνητικές επιπτώσεις στην εμπιστοσύνη και οι υψηλότερες τιμές της ενέργειας και των ειδών διατροφής που σχετίζονται με τη στρατιωτική επίθεση της Ρωσίας εναντίον της Ουκρανίας. Ταυτόχρονα, η αύξηση της κατανάλωσης αναμένεται να στηριχθεί σε κάποιο βαθμό από δημοσιονομικά μέτρα αντιστάθμισης των ανατιμήσεων στην ενέργεια, καθώς και από τη μερική εξάλειψη της συσσωρευμένης πλεονάζουσας αποταμίευσης. Θα συνεχίσει να υπερβαίνει την αύξηση του πραγματικού εισοδήματος το επόμενο έτος. Προς το τέλος του χρονικού ορίζοντα προβολής ο ρυθμός αύξησης της ιδιωτικής κατανάλωσης αναμένεται να μετριαστεί. Για το 2022 και το 2023, έχει αναθεωρηθεί σημαντικά προς τα κάτω σε σύγκριση με τις προβολές του Μαρτίου 2022, αντανακλώντας ισχυρότερες αποταμιεύσεις για λόγους πρόνοιας, υψηλότερο πληθωρισμό και κλιμάκωση των περιορισμών από την πλευρά της προσφοράς για ορισμένα καταναλωτικά αγαθά.

Οι υψηλότεροι ρυθμοί πληθωρισμού οδηγούν σε μείωση του πραγματικού διαθέσιμου εισοδήματος το 2022, παρά τη στήριξη από την ισχυρή δυναμική των μισθών στο πλαίσιο εύρωστων αγορών εργασίας. Το πραγματικό διαθέσιμο εισόδημα εκτιμάται ότι μειώθηκε απότομα το α΄ τρίμηνο του τρέχοντος έτους λόγω του υψηλότερου πληθωρισμού και των χαμηλότερων καθαρών δημοσιονομικών μεταβιβάσεων. Προς το τέλος του έτους αναμένεται να επιστρέψει σταδιακά σε θετικούς ρυθμούς μεταβολής, υπό συνθήκες στενότητας στις αγορές εργασίας και δυναμικής αύξησης των μισθών. Τα δημοσιονομικά μέτρα για την αντιστάθμιση των υψηλών τιμών της ενέργειας, που ανέρχονται σε περίπου 1,4% του διαθέσιμου εισοδήματος των νοικοκυριών σωρευτικά την περίοδο 2021-22, αναμένεται να προστατεύσουν σε κάποιο βαθμό την αγοραστική δύναμη των νοικοκυριών, ιδίως για τα νοικοκυριά με χαμηλό εισόδημα.

Το ποσοστό αποταμίευσης των νοικοκυριών αναμένεται, σύμφωνα με τις προβολές, να μειωθεί ελαφρώς κάτω από το προ της κρίσης επίπεδό του και να σταθεροποιηθεί προς το τέλος του χρονικού ορίζοντα προβολής. Το ποσοστό αποταμίευσης αναμένεται να μειωθεί καθ’ όλη τη διάρκεια του 2022, καθώς η αποταμιευτική συμπεριφορά των καταναλωτών εξομαλύνεται με τη χαλάρωση των περιορισμών που συνδέονται με την πανδημία. Ωστόσο, λόγω των κινήτρων αποταμίευσης για λόγους πρόνοιας που σχετίζονται με την αβεβαιότητα την οποία πυροδότησε ο πόλεμος στην Ουκρανία, το ποσοστό αποταμίευσης αναμένεται να μειωθεί βραχυπρόθεσμα με βραδύτερο ρυθμό από ό,τι αναμενόταν στις προβολές του Μαρτίου 2022. Επιπλέον, το μεγάλο απόθεμα των πλεοναζουσών αποταμιεύσεων που συσσωρεύθηκαν από τα νοικοκυριά στη διάρκεια της πανδημίας αναμένεται να αποτελέσει ένα περιθώριο ασφαλείας για την εξομάλυνση της κατανάλωσης ως αντίδραση στη διαταραχή των τιμών της ενέργειας. Ταυτόχρονα, η πραγματική αξία αυτών των αποταμιεύσεων έχει εν μέρει διαβρωθεί από την άνοδο του πληθωρισμού. Η χρήση αυτών των συσσωρευμένων αποταμιεύσεων περιορίζεται επίσης από διανεμητικούς παράγοντες, ιδίως τη συγκέντρωση αυτών των αποταμιεύσεων σε πλουσιότερα και μεγαλύτερης ηλικίας νοικοκυριά με χαμηλότερη ροπή προς κατανάλωση. Τέλος, τα νοικοκυριά στις χαμηλότερες εισοδηματικές ομάδες είναι εκείνα που πλήττονται περισσότερο από τη διαταραχή των τιμών της ενέργειας και των ειδών διατροφής, καθώς τείνουν να δαπανούν μεγαλύτερο μερίδιο του εισοδήματός τους σε αυτά τα είδη, ενώ έχουν συσσωρεύσει μικρότερα αποθέματα αποταμιεύσεων στη διάρκεια της πανδημίας.

Πλαίσιο 1

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις τιμές των βασικών εμπορευμάτων και τις συναλλαγματικές ισοτιμίες

Σε σύγκριση με τις προβολές του Μαρτίου 2022, οι τεχνικές υποθέσεις περιλαμβάνουν σημαντικά υψηλότερα επιτόκια, υψηλότερες τιμές του πετρελαίου, του φυσικού αερίου και των μη πετρελαϊκών ενεργειακών βασικών εμπορευμάτων και ασθενέστερο ευρώ. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 17 Μαΐου 2022. Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών, ενώ οι προσδοκίες της αγοράς εξάγονται από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης. Σύμφωνα με τη μεθοδολογία, το μέσο επίπεδο αυτών των βραχυπρόθεσμων επιτοκίων εκτιμάται σε 0,0% για το 2022, σε 1,3% για το 2023 και σε 1,6% για το 2024. Οι προσδοκίες της αγοράς για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ υποδηλώνουν μέσο ετήσιο επίπεδο 1,4% για το 2022 και σταδιακά αυξάνονται στη διάρκεια του χρονικού ορίζοντα προβολής σε 2,1% για το 2024.[4] Σε σύγκριση με τις προβολές του Μαρτίου 2022, οι προσδοκίες της αγοράς για τα βραχυπρόθεσμα επιτόκια έχουν αναθεωρηθεί προς τα πάνω κατά περίπου 40, 100 και 90 μονάδες βάσης για το 2022, το 2023 και το 2024 αντιστοίχως, λόγω των προσδοκιών για άσκηση πιο περιοριστικής νομισματικής πολιτικής παγκοσμίως. Αυτό έχει οδηγήσει επίσης σε αναθεώρηση προς τα πάνω των μακροπρόθεσμων αποδόσεων των ομολόγων του Δημοσίου, κατά περίπου 60, 90 και 100 μονάδες βάσης για το 2022, το 2023 και το 2024 αντιστοίχως.

Όσον αφορά τις τιμές των βασικών εμπορευμάτων, οι οποίες βασίζονται στον μέσο όρο των τιμών των συμβολαίων μελλοντικής εκπλήρωσης κατά τις δέκα εργάσιμες ημέρες που προηγούνται της τελευταίας ημερομηνίας συμπερίληψης στοιχείων, η τιμή του αργού πετρελαίου Brent ανά βαρέλι αναμένεται να αυξηθεί από 71,1 δολάρια ΗΠΑ κατά μέσο όρο το 2021 σε 105,8 δολάρια ΗΠΑ το 2022 και να μειωθεί σε 84,3 δολάρια ΗΠΑ έως το 2024. Αυτή η πορεία συνεπάγεται ότι, σε σύγκριση με τις προβολές του Μαρτίου 2022, οι τιμές του πετρελαίου σε δολάρια ΗΠΑ είναι υψηλότερες κατά 14% για το 2022, κατά 13% για το 2023 και κατά 9% για το 2024, λόγω της χαμηλότερης προσφοράς από τη Ρωσία η οποία συνδέεται με την επιβολή κυρώσεων (βλ. Πλαίσιο 2). Οι υποθέσεις για τις τιμές χονδρικής του φυσικού αερίου προστέθηκαν πρόσφατα στη δέσμη των τεχνικών υποθέσεων που χρησιμοποιούνται στις προβολές των εμπειρογνωμόνων. Οι τιμές του φυσικού αερίου ανά MWh εκτιμάται, βάσει των υποθέσεων, ότι θα αυξηθούν κατά μέσο όρο από 47 ευρώ το 2021 σε 99 ευρώ το 2022 και στη συνέχεια θα μειωθούν σε 63 ευρώ το 2024.[5] Ο αντίκτυπος εναλλακτικών υποθέσεων για τις τιμές της ενέργειας σε σχέση με αυτές που περιλαμβάνονται στις προβολές του βασικού σεναρίου αντανακλάται στις αναλύσεις ευαισθησίας που παρουσιάζονται στο Πλαίσιο 5.

Οι τιμές των μη ενεργειακών βασικών εμπορευμάτων σε δολάρια ΗΠΑ αναμένεται να αυξηθούν το 2022 και να μειωθούν το 2023-24. Σύμφωνα με τις υποθέσεις, τα δικαιώματα στο πλαίσιο του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών της ΕΕ (ΣΕΔΕ) ανά τόνο, βάσει των τιμών των συμβολαίων μελλοντικής εκπλήρωσης, θα διαμορφωθούν σε 89,7 ευρώ το 2022, 93,2 ευρώ το 2023 και 97,3 ευρώ το 2024.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα δέκα εργάσιμων ημερών που έληξε κατά την τελευταία ημερομηνία συμπερίληψης στοιχείων. Αυτό συνεπάγεται ότι η μέση συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ θα διαμορφωθεί σε 1,07 το 2022 και σε 1,05 κατά το διάστημα 2023-2022, επίπεδο κατά 6% χαμηλότερο από ό,τι αναμενόταν στις προβολές του Μαρτίου 2022. Η υπόθεση για τη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ υποδηλώνει υποτίμηση κατά 2% σε σύγκριση με τις προβολές των εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2022.

Τεχνικές υποθέσεις

Ο ρυθμός αύξησης των επενδύσεων σε κατοικίες αναμένεται, βάσει των προβολών, να επιβραδυνθεί βραχυπρόθεσμα και στη συνέχεια να ανακάμψει σταδιακά. Ο πόλεμος της Ρωσίας εναντίον της Ουκρανίας έχει επιτείνει τις ελλείψεις εργατικού δυναμικού και πρώτων υλών και οι συνθήκες χρηματοδότησης έχουν επιδεινωθεί λόγω των αυστηρότερων πιστοδοτικών κριτηρίων και της αυξημένης αβεβαιότητας. Συνολικά, αυτοί οι παράγοντες αναμένεται, βάσει των προβολών, να επιβραδύνουν σημαντικά τον ρυθμό αύξησης των επενδύσεων σε κατοικίες βραχυπρόθεσμα. Μεσοπρόθεσμα, ωστόσο, ο ρυθμός αύξησης των επενδύσεων σε κατοικίες αναμένεται να επιταχυνθεί σταδιακά, υποβοηθούμενος από την έντονη ζήτηση, ιδίως από τα νοικοκυριά με υψηλότερα εισοδήματα, και τη σταδιακή εξάλειψη των περιορισμών από την πλευρά της προσφοράς και της αβεβαιότητας. Συνολικά, ο ρυθμός αύξησης των επενδύσεων σε κατοικίες αναμένεται, βάσει των προβολών, να παραμείνει υποτονικός στη διάρκεια του χρονικού ορίζοντα προβολής, καθώς οι συνθήκες χρηματοδότησης αναμένεται να επιδεινωθούν περαιτέρω λόγω της εξομάλυνσης των επιτοκίων, αντισταθμίζοντας τις θετικές επιδράσεις από τον ευνοϊκό δείκτη Q του Tobin[6] και από την αύξηση του διαθέσιμου εισοδήματος.

Οι επιχειρηματικές επενδύσεις αναμένεται βραχυπρόθεσμα να επηρεαστούν αρνητικά από τον πόλεμο στην Ουκρανία, αλλά αναμένεται να ανακάμψουν όταν αποκλιμακωθούν οι γεωπολιτικές εντάσεις, αμβλυνθούν τα φαινόμενα συμφόρησης στην πλευρά της προσφοράς και εκταμιευθούν οι πόροι του προγράμματος NGEU. Η αυξημένη αβεβαιότητα, η άνοδος των τιμών της ενέργειας, οι αυστηρότερες συνθήκες χρηματοδότησης, τα εντεινόμενα φαινόμενα συμφόρησης στην πλευρά της προσφοράς, η υποβάθμιση των επιχειρηματικών προσδοκιών και ο χαμηλότερος βαθμός χρησιμοποίησης του παραγωγικού δυναμικού, καθώς και η επιδείνωση της αξιολόγησης των παραγγελιών για τους παραγωγούς κεφαλαιακών αγαθών, συνεπάγονται συνδυαστικά επιβράδυνση του ρυθμού αύξησης των επιχειρηματικών επενδύσεων το 2022. Καθώς θα υποχωρούν οι διαταράξεις στην πλευρά της προσφοράς και με την υπόθεση ότι η αβεβαιότητα θα μειωθεί σταδιακά, οι επενδύσεις αναμένεται να επανέλθουν σε μια πιο δυναμική πορεία ανόδου από το 2023. Μεσοπρόθεσμα, τα επιτόκια χορηγήσεων προς τις μη χρηματοπιστωτικές επιχειρήσεις, αν και αυξάνονται, φαίνεται ότι παραμένουν σχετικά ευνοϊκά σε σύγκριση με το ιστορικό μέσο επίπεδό τους σε πραγματικούς όρους. Επιπλέον, η θετική επίδραση του προγράμματος NGEU, η προβλεπόμενη αύξηση των κερδών το 2022 και στη συνέχεια και οι υψηλότερες δαπάνες, που σχετίζονται με την ενεργειακή μετάβαση της ευρωπαϊκής οικονομίας και τη μείωση της ενεργειακής εξάρτησής της από τη Ρωσία, θα δώσουν ώθηση στις επιχειρηματικές επενδύσεις.

Πλαίσιο 2

Το διεθνές περιβάλλον

Οι οικονομικές επιπτώσεις λόγω του πολέμου στην Ουκρανία και των μέτρων καραντίνας στην Κίνα είναι παράγοντες που πλήττουν σημαντικά την παγκόσμια ανάπτυξη σε βραχυπρόθεσμο ορίζοντα. Ο πόλεμος, μέσω της επίδρασής του στις τιμές των βασικών εμπορευμάτων, στις αλυσίδες προσφοράς και στη γεωπολιτική αβεβαιότητα, δεν επηρεάζει μόνο τις χώρες και τις περιφέρειες που έχουν στενούς εμπορικούς και χρηματοπιστωτικούς δεσμούς με τη Ρωσία και την Ουκρανία. Ενώ επηρεάζει αρνητικά την παγκόσμια ανάπτυξη, επιτείνει τις ήδη αυξημένες πληθωριστικές πιέσεις. Η αναζωπύρωση της πανδημίας COVID-19 και η συνακόλουθη εφαρμογή αυστηρότερων περιοριστικών μέτρων στην Ασία, ιδίως στην Κίνα, αυξάνουν τις πιέσεις στις παγκόσμιες αλυσίδες εφοδιασμού. Αυτοί οι αντίξοοι παράγοντες λειτουργούν σε ένα περιβάλλον αυξημένων πληθωριστικών πιέσεων, οι οποίες, μεταξύ άλλων, ώθησαν τις κεντρικές τράπεζες ανά τον κόσμο να προσαρμόσουν τη νομισματική πολιτική τους, συμβάλλοντας στη διαμόρφωση αυστηρότερων χρηματοπιστωτικών συνθηκών.

Το παγκόσμιο πραγματικό ΑΕΠ (χωρίς τη ζώνη του ευρώ) αναμένεται, βάσει των προβολών, να αυξηθεί κατά 3,0% το 2022, 3,4% το 2023 και 3,6% το 2024, δηλαδή μια υποτονικότερη πορεία ανάπτυξης σε σύγκριση με τις προβολές του Μαρτίου 2022. Η σχετικά σταθερή πορεία ανάπτυξης της παγκόσμιας οικονομίας κατά τα επόμενα έτη του χρονικού ορίζοντα προβολής συγκαλύπτει διαφορές μεταξύ προηγμένων και αναδυόμενων οικονομιών. Στις προηγμένες οικονομίες, ο ρυθμός ανάπτυξης αναμένεται να επιβραδυνθεί το 2023 και στη συνέχεια να σταθεροποιηθεί σε ένα περιβάλλον όπου η στήριξη από τα μέτρα πολιτικής μειώνεται και οι πληθωριστικές πιέσεις –αν και σταδιακά εξασθενούν– είναι αυξημένες, καθώς η ανάκαμψη από την πανδημική διαταραχή περνά σε ωριμότερη φάση. Οι προοπτικές ανάπτυξης για τις αναδυόμενες οικονομίες για το τρέχον έτος έχουν επιδεινωθεί με δεδομένη την επιβράδυνση στην Κίνα, αλλά ιδίως λόγω της έντονης επιδείνωσης των αναπτυξιακών προοπτικών της Ρωσίας και της Ουκρανίας. Ωστόσο, η οικονομική δραστηριότητα στις αναδυόμενες οικονομίες αναμένεται, βάσει των προβολών, να αυξηθεί σταδιακά κατά το υπόλοιπο του χρονικού ορίζοντα προβολής.

Η ρωσική οικονομία αναμένεται να εισέλθει σε βαθιά ύφεση εφέτος. Αυτές οι προοπτικές αντανακλούν τις αυστηρότερες οικονομικές κυρώσεις που επιβλήθηκαν μετά τις προβολές του Μαρτίου 2022, μεταξύ άλλων το εμπάργκο που επέβαλαν το Ηνωμένο Βασίλειο και οι ΗΠΑ στις εισαγωγές ενεργειακών αγαθών από τη Ρωσία και η δέσμευση που ανέλαβαν όλες οι χώρες της G7 να μειώσουν σταδιακά ή να απαγορεύσουν το ρωσικό πετρέλαιο το συντομότερο δυνατόν. Η ΕΕ, έπειτα από το εμπάργκο που είχε επιβάλει στις εισαγωγές γαιάνθρακα, συμφώνησε σε σταδιακή απαγόρευση των εισαγωγών πετρελαίου. Οι επιπτώσεις των κυρώσεων στην οικονομική δραστηριότητα στη Ρωσία επιτείνονται από τον ευρύτερο εμπορικό αποκλεισμό που επέβαλε ο ιδιωτικός τομέας, με αποτέλεσμα τη διατάραξη της παραγωγής και του εφοδιασμού, ενώ η άνοδος του πληθωρισμού και οι αυστηρές συνθήκες χρηματοδότησης επηρεάζουν δυσμενώς την εγχώρια ζήτηση. Σύμφωνα με τις προβολές θα σημειωθεί βαθιά ύφεση, την οποία θα ακολουθήσει συγκρατημένη ανάκαμψη, με βάση την υπόθεση ότι οι οικονομικές κυρώσεις που έχουν επιβληθεί μέχρι σήμερα θα παραμείνουν αμετάβλητες σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής.

Οι διαταράξεις που συνδέονται με την πανδημία στην Ασία και οι επιπτώσεις του πολέμου στην Ουκρανία θα έχουν σημαντική αρνητική επίδραση στο παγκόσμιο εμπόριο βραχυπρόθεσμα. Παρά την πρόσφατη όξυνση των διαταράξεων στις παγκόσμιες αλυσίδες εφοδιασμού, οι επιπτώσεις τους αναμένεται να εξαλειφθούν σταδιακά μέχρι το τέλος του 2023, καθώς οι επιπτώσεις τόσο του πολέμου όσο και των διαταράξεων της πανδημίας στις παγκόσμιες αλυσίδες παραγωγής αναμένεται, βάσει των υποθέσεων, να είναι προσωρινές. Ως εκ τούτου, οι παγκόσμιες πραγματικές εισαγωγές (εκτός της ζώνης του ευρώ) αναμένεται, βάσει των προβολών, να αυξηθούν κατά 4,3% το 2022, 3,1% το 2023 και 3,7% το 2024. Σε σύγκριση με τις προβολές του Μαρτίου, τα ποσοστά έχουν αναθεωρηθεί προς τα κάτω για το τρέχον και το επόμενο έτος, ενώ παρέμειναν σε γενικές γραμμές αμετάβλητα για το 2024. Ο αναμενόμενος, βάσει των προβολών, ρυθμός αύξησης της εξωτερικής ζήτησης προϊόντων και υπηρεσιών της ζώνης του ευρώ είναι πιο συγκρατημένος και έχει αναθεωρηθεί πιο σημαντικά προς τα κάτω σε σύγκριση με τις παγκόσμιες εισαγωγές, καθώς οι ευρωπαϊκές χώρες εκτός της ζώνης του ευρώ με στενότερους οικονομικούς δεσμούς με τη Ρωσία και την Ουκρανία είναι μεταξύ των χωρών που πλήττονται περισσότερο από τις οικονομικές διαταραχές που προκάλεσε ο πόλεμος. Καθώς αυτή η περιφέρεια έχει στενούς εμπορικούς δεσμούς και με τη ζώνη του ευρώ, η εξωτερική ζήτηση προϊόντων και υπηρεσιών της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να μειωθεί βραχυπρόθεσμα και στη συνέχεια να ανακάμψει σταδιακά.

Οι διαταράξεις στις παγκόσμιες αλυσίδες προσφοράς και στις αγορές βασικών εμπορευμάτων αναμένεται να επιτείνουν τις ήδη αυξημένες πληθωριστικές πιέσεις. Στις χώρες του ΟΟΣΑ (εκτός της Τουρκίας), ο ετήσιος ρυθμός πληθωρισμού βάσει του δείκτη τιμών καταναλωτή επιταχύνθηκε σε 7,1% τον Απρίλιο, φθάνοντας σε επίπεδο που δεν είχε παρατηρηθεί επί τρεις δεκαετίες και πλέον. Στοιχεία ερευνών για τις τιμές εισροών και εκροών τόσο στον τομέα της μεταποίησης όσο και στον τομέα των υπηρεσιών επιβεβαιώνουν τις αυξημένες πληθωριστικές πιέσεις για τους παραγωγούς και τους καταναλωτές. Η γενική αύξηση των διεθνών τιμών των βασικών εμπορευμάτων που παρατηρείται εφέτος αναμένεται να επιτείνει τις ήδη αυξημένες πληθωριστικές πιέσεις βραχυπρόθεσμα, ιδίως στις αναδυόμενες οικονομίες, όπου η ενέργεια και τα είδη διατροφής αντιστοιχούν από κοινού σε μεγαλύτερο μερίδιο των καταναλωτικών δαπανών σε σύγκριση με τις προηγμένες οικονομίες. Στις σημαντικότερες προηγμένες οικονομίες, η ισχυρή ζήτηση και η αύξηση των μισθών υπό συνθήκες στενότητας στις αγορές εργασίας αποτελούν επίσης σημαντικούς παράγοντες που συμβάλλουν στην άνοδο του πληθωρισμού.

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Οι επιπτώσεις του πολέμου στην Ουκρανία και η όξυνση των φαινομένων συμφόρησης στην πλευρά της προσφοράς θα επηρεάσουν δυσμενώς την ανάκαμψη του εμπορίου σε βραχυπρόθεσμο ορίζοντα, η οποία όμως αναμένεται να συνεχιστεί εκ νέου το 2023. Μετά τις ενδείξεις ανάκαμψης της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ στο τέλος του 2021, ο πόλεμος στην Ουκρανία και τα φαινόμενα συμφόρησης στην πλευρά της προσφοράς στην Κίνα επιβαρύνουν τις βραχυπρόθεσμες προοπτικές για τις εξαγωγές της ζώνης του ευρώ. Η κάποια βελτίωση της ανταγωνιστικότητας τιμών, που οφείλεται στην υποτίμηση του ευρώ και στη σχετικά ταχύτερη άνοδο των τιμών των εξαγωγών των κυριότερων εμπορικών εταίρων, σε συνδυασμό με την αναμενόμενη ανάκαμψη του εμπορίου υπηρεσιών, αντισταθμίζουν μόνο εν μέρει τους αντίξοους παράγοντες που σχετίζονται με τον πόλεμο. Συνολικά, ο ετήσιος ρυθμός αύξησης του όγκου των εξαγωγών της ζώνης του ευρώ έχει αναθεωρηθεί σημαντικά προς τα κάτω για το 2022 και το 2023. Όσον αφορά τις εισαγωγές, η οικονομική δραστηριότητα στη ζώνη του ευρώ, η οποία αναμένεται να είναι αναιμική βραχυπρόθεσμα, οδήγησε επίσης σε χαμηλότερους, βάσει των προβολών, ρυθμούς αύξησης των εισαγωγών. Οι καθαρές εξαγωγές αναμένεται να έχουν περιορισμένη συμβολή στην αύξηση του ΑΕΠ το 2022. Με βάση την υπόθεση ότι οι επιπτώσεις της σύγκρουσης, οι περιορισμοί στην πλευρά της προσφοράς και οι περιορισμοί που σχετίζονται με την πανδημία στην Ασία θα αρχίσουν να υποχωρούν το β΄ εξάμηνο του 2022, το εμπόριο της ζώνης του ευρώ αναμένεται να αρχίσει να συγκλίνει προς τη μακροχρόνια πορεία ανάπτυξής του.

Η αγορά εργασίας αναμένεται να παραμείνει μάλλον ανθεκτική στις επιπτώσεις του πολέμου. Η απασχόληση αναμένεται, βάσει των προβολών, να αυξηθεί κατά 1,9% το 2022, καθώς η χαλάρωση των περιορισμών που συνδέονται με την πανδημία COVID-19 οδηγεί σε ανάκαμψη της δραστηριότητας στον τομέα των υπηρεσιών εντάσεως επαφών, παρά την υποχώρηση της ζήτησης εργατικού δυναμικού στον τομέα της μεταποίησης λόγω των δυσμενών οικονομικών επιπτώσεων του πολέμου στην Ουκρανία. Ο ρυθμός αύξησης της απασχόλησης αναμένεται, σύμφωνα με τις προβολές, να διαμορφωθεί σε 0,5% το 2023 και 0,4% το 2024. Το ποσοστό ανεργίας ήταν χαμηλότερο από ό,τι αναμενόταν το α΄ τρίμηνο του 2022 και, έπειτα από διαδοχικές αναθεωρήσεις προς τα κάτω έναντι των πρόσφατων προβολών, αναμένεται τώρα να σταθεροποιηθεί σε 6,8% το 2022-23 και στη συνέχεια να μειωθεί σε 6,7% το 2024.

Ο ρυθμός αύξησης της παραγωγικότητας της εργασίας αναμένεται να υποχωρήσει το 2022, συμβαδίζοντας με την πρόσκαιρη επιβράδυνση της οικονομικής δραστηριότητας και τις μάλλον ανθεκτικές αγορές εργασίας, και στη συνέχεια να επιταχυνθεί ξανά το 2023. Η επιβράδυνση του ετήσιου ρυθμού αύξησης της παραγωγικότητας της εργασίας ανά απασχολούμενο αντανακλά επίσης τις επιδράσεις της σύνθεσης του εργατικού δυναμικού, καθώς ο ρυθμός αύξησης στον τομέα των υπηρεσιών (ο οποίος κατά κανόνα έχει χαμηλότερη παραγωγικότητα από το μέσο όρο για την οικονομία ως σύνολο) επιταχύνθηκε, ενώ ο ρυθμός αύξησης στον τομέα της μεταποίησης (ο οποίος κατά κανόνα έχει υψηλότερη παραγωγικότητα) επιβραδύνθηκε. Μεσοπρόθεσμα, η αύξηση της παραγωγικότητας της εργασίας αναμένεται να ανακτήσει δυναμική λόγω της ισχυρότερης οικονομικής ανάπτυξης και των θετικών επιδράσεων του ψηφιακού μετασχηματισμού της οικονομίας και να διαμορφωθεί κατά μέσο όρο γύρω στο 1,6% το 2023-24, επίπεδο σημαντικά υψηλότερο από τον προ της πανδημίας μακροχρόνιο μέσο όρο της (0,6%).

Σε σύγκριση με τις προβολές του Μαρτίου 2022, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα κάτω κατά 0,9 της ποσοστιαίας μονάδας για το 2022 και κατά 0,7 της ποσοστιαίας μονάδας για το 2023, ενώ έχει αναθεωρηθεί προς τα πάνω κατά 0,5 της ποσοστιαίας μονάδας για το 2024. Οι αναθεωρημένες επί το δυσμενέστερο προοπτικές για το 2022 αντανακλούν σε μεγάλο βαθμό τον αρνητικό αντίκτυπο του πολέμου στις τιμές της ενέργειας και των ειδών διατροφής, στην εμπιστοσύνη και στο εμπόριο. Η προς τα κάτω αναθεώρηση του ρυθμού αύξησης του ΑΕΠ το 2023 οφείλεται στην αρνητική μεταφερόμενη επίδραση από το 2022, ενώ η προς τα πάνω αναθεώρηση για το 2024 αντανακλά ανάκαμψη της δραστηριότητας καθώς οι αντίξοοι παράγοντες εξασθενούν.

Πλαίσιο 3

Δυσμενές σενάριο σχετικά με τις οικονομικές επιπτώσεις της στρατιωτικής επίθεσης της Ρωσίας εναντίον της Ουκρανίας

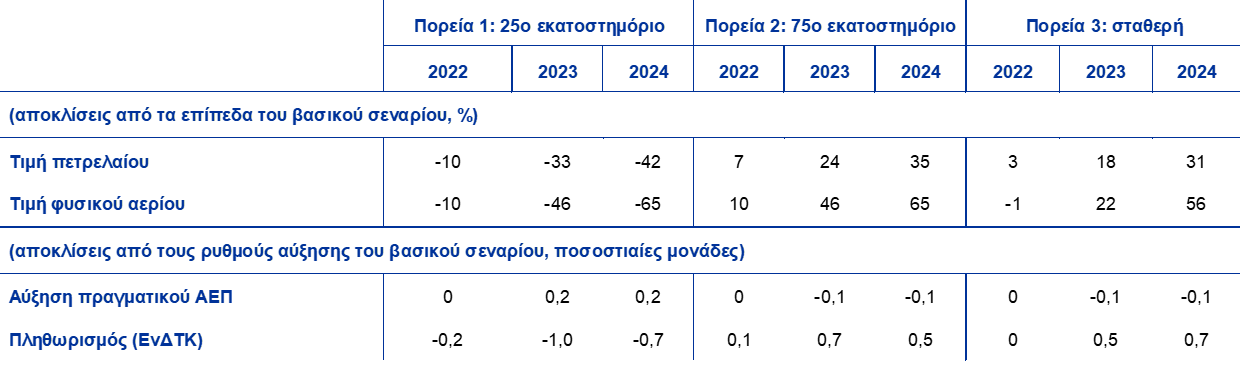

Με δεδομένη την αβεβαιότητα που περιβάλλει τις οικονομικές προοπτικές για τη ζώνη του ευρώ λόγω του ρωσοουκρανικού πολέμου, αυτό το πλαίσιο παρουσιάζει ένα δυσμενές σενάριο που ενσωματώνει διαταράξεις όσον αφορά τον ενεργειακό εφοδιασμό στη ζώνη του ευρώ, άνοδο των τιμών των βασικών εμπορευμάτων, αυξημένη αβεβαιότητα, υποτονικότερο εμπόριο και επιδείνωση των συνθηκών χρηματοδότησης. Το δυσμενές σενάριο υποθέτει πιο αρνητικές διαταραχές για την οικονομική δραστηριότητα σε σχέση με τις προβολές του βασικού σεναρίου και – βραχυπρόθεσμα – εντονότερες ανοδικές πιέσεις στον πληθωρισμό, ενώ μεσοπρόθεσμα ο πληθωρισμός θα είναι χαμηλότερος (Πίνακας Α). Αυτό το σενάριο συμπληρώνεται από αναλύσεις ευαισθησίας σε υποθέσεις όσον αφορά τις επιπτώσεις στην παραγωγή λόγω των ελλείψεων σε ενεργειακά αγαθά και τις τιμές της ενέργειας.

Πίνακας Α

Προβολές του βασικού σεναρίου του Ιουνίου 2022 και δυσμενές σενάριο για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, εκτός εάν σημειώνεται διαφορετικά)

Το δυσμενές σενάριο υποθέτει ότι η έντονη φάση του πολέμου στην Ουκρανία θα είναι πιο παρατεταμένη από ό,τι σύμφωνα με το βασικό σενάριο και θα συνεχιστεί το 2023. Αυτό συνεπάγεται επίμονες γεωπολιτικές εντάσεις και ευρύτερες κυρώσεις, που θα αυξάνουν το μέγεθος και τη διάρκεια των διαταραχών στη ζώνη του ευρώ. Το σενάριο περιλαμβάνει άνοδο της αβεβαιότητας, η οποία μεταφράζεται σε σημαντική ανατιμολόγηση στις αγορές εταιρικών ομολόγων και στις αγορές μετοχών και σε επιδείνωση των όρων τραπεζικών χορηγήσεων, τόσο σε εγχώριο όσο και σε παγκόσμιο επίπεδο.

Το σενάριο υποθέτει πλήρη διακοπή των ρωσικών εξαγωγών ενέργειας προς τη ζώνη του ευρώ από το γ΄ τρίμηνο του 2022, η οποία θα οδηγήσει στην επιβολή ποσοτικών περιορισμών στην προμήθεια φυσικού αερίου, σημαντικά υψηλότερες τιμές των βασικών εμπορευμάτων, μείωση του εμπορίου και όξυνση των προβλημάτων στις παγκόσμιες αλυσίδες αξίας. Τόσο οι τιμές του πετρελαίου όσο και του φυσικού αερίου είναι σημαντικά υψηλότερες σε σχέση με το βασικό σενάριο. Δεδομένων των περιορισμένων δυνατοτήτων για ταχεία υποκατάσταση του ρωσικού φυσικού αερίου, το σενάριο υποθέτει ότι οι τιμές του ευρωπαϊκού φυσικού αερίου θα διπλασιαστούν συγκριτικά με το βασικό σενάριο μέχρι το δ΄ τρίμηνο του 2022. Οι τιμές του πετρελαίου είναι επίσης υψηλότερες σε σχέση με το βασικό σενάριο –κατά 65% στη φάση κορύφωσής τους – αν και διατυπώνεται η υπόθεση ότι οι χώρες της ζώνης του ευρώ θα εξασφαλίσουν πετρέλαιο από εναλλακτικές πηγές από την παγκόσμια αγορά. Ενώ η αγορά της ενέργειας αναμένεται να ανακτήσει σταδιακά την ισορροπία της μεσοπρόθεσμα, οι τιμές θα παραμείνουν υψηλότερες σε σχέση με το βασικό σενάριο (οι τιμές του φυσικού αερίου θα παραμείνουν σχεδόν κατά 110% υψηλότερες σε σχέση με το βασικό σενάριο το 2024 και οι τιμές του πετρελαίου περίπου κατά 35% υψηλότερες). Η άνοδος του ενεργειακού κόστους και των τιμών των λιπασμάτων, σε συνδυασμό με τη μείωση των εξαγωγών σιτηρών από τη Ρωσία και την Ουκρανία, θα ωθήσουν επίσης προς τα πάνω τις διεθνείς τιμές των τροφίμων, οι οποίες κορυφώνονται σε επίπεδο σχεδόν κατά 30% υψηλότερο από ό,τι στο βασικό σενάριο. Οι διαταράξεις στον ενεργειακό εφοδιασμό και οι περιορισμένες δυνατότητες για άμεση υποκατάσταση του εφοδιασμού με ρωσικό φυσικό αέριο πιθανώς θα απαιτήσουν κάποια επιβολή ποσοτικών περιορισμών και νέα ανακατανομή των πόρων, με αποτέλεσμα τις περικοπές της παραγωγής στη ζώνη του ευρώ, ιδίως σε τομείς έντασης ενέργειας. Οι διαταράξεις στις παγκόσμιες αλυσίδες εφοδιασμού θα οξυνθούν περισσότερο βραχυπρόθεσμα, αλλά θα εξαλειφθούν μέχρι το τέλος του 2023. Όσον αφορά τη ρωσική οικονομία, το σενάριο περιλαμβάνει σοβαρή ύφεση με συρρίκνωση του προϊόντος παρόμοια με αυτή που σημειώθηκε όταν κατέρρευσε η Σοβιετική Ένωση.

Η οικονομική δραστηριότητα και το εμπόριο σε παγκόσμιο επίπεδο (εκτός της ζώνης του ευρώ) θα επηρεαστούν αρνητικά μέσω όλων των υπό εξέταση διαύλων, με αποτέλεσμα να επηρεαστεί δυσμενώς και η εξωτερική ζήτηση προϊόντων και υπηρεσιών της ζώνης του ευρώ. Η εν λόγω ζήτηση θα είναι χαμηλότερη στο δυσμενές σενάριο – κατά 1,7% περίπου το 2022, κατά 5% περίπου το 2023 και κατά 6% περίπου το 2024 σε σχέση με τα επίπεδα που προβλέπονται στο βασικό σενάριο.

Το δυσμενές σενάριο συνεπάγεται χαμηλότερο (αλλά και πάλι θετικό) μέσο ρυθμό ανάπτυξης το 2022, συρρίκνωση της δραστηριότητας το 2023 και στη συνέχεια ισχυρή, αλλά όχι πλήρη, ανάκαμψη το 2024. Στο δυσμενές σενάριο, σε σύγκριση με το βασικό σενάριο, ο ρυθμός αύξησης του πραγματικού ΑΕΠ της ζώνης του ευρώ θα είναι χαμηλότερος κατά 1,5 ποσοστιαία μονάδα το 2022 και κατά 3,8 ποσοστιαίες μονάδες το 2023 και στη συνέχεια θα ανακάμψει το 2024 σε επίπεδο κατά 0,9 της ποσοστιαίας μονάδας υψηλότερο σε σχέση με το βασικό σενάριο (Διάγραμμα Α). Ο μέσος ετήσιος ρυθμός ανάπτυξης το 2022 παραμένει θετικός κυρίως λόγω των ισχυρών θετικών μεταφερόμενων επιδράσεων, αλλά ο τριμηνιαίος ρυθμός μεταβολής θα είναι αρνητικός το β΄ εξάμηνο του 2022 και στις αρχές του 2023. Ένας από τους βασικούς παράγοντες που συμβάλλει στη δυσμενή εξέλιξη του ΑΕΠ είναι η διατάραξη στις εισαγωγές ενέργειας από τη Ρωσία, η οποία, δεδομένων των περιορισμένων δυνατοτήτων για άμεση υποκατάσταση του ρωσικού αερίου και της αναμενόμενης αύξησης της ζήτησης τον χειμώνα, πιθανώς θα απαιτήσει κάποια επιβολή ποσοτικών περιορισμών, με αποτέλεσμα περικοπές της παραγωγής, ιδίως σε τομείς έντασης ενέργειας. Ενώ μετά την ύφεση φαίνεται να ακολουθεί ισχυρή ανάκαμψη, καθώς οι επιδράσεις των διαταράξεων στην πλευρά της προσφοράς σταδιακά θα εξαλείφονται λόγω της σταδιακής υποκατάστασης των ενεργειακών εισροών και της οικονομικής προσαρμογής, το ΑΕΠ στο δυσμενές σενάριο παραμένει σε επίπεδο χαμηλότερο από ό,τι στο βασικό σενάριο στο τέλος του χρονικού ορίζοντα. Το χαμηλότερο επίπεδο οικονομικής δραστηριότητας οδηγεί σε επίμονη αύξηση του ποσοστού ανεργίας (Πίνακας Α).

Όσον αφορά τον πληθωρισμό, οι μεγάλες αυξήσεις των τιμών των βασικών εμπορευμάτων συνεπάγονται ισχυρές ανοδικές πιέσεις στις τιμές και παρατείνουν την αναμενόμενη περίοδο αυξημένου πληθωρισμού. Ο αντίκτυπος των υψηλότερων διεθνών τιμών της ενέργειας και των τροφίμων, καθώς και οι περικοπές της παραγωγής λόγω της ενεργειακής κρίσης, θα έχουν ως αποτέλεσμα σημαντικά υψηλότερο γενικό πληθωρισμό σε σχέση με το βασικό σενάριο για το 2022 και ιδίως το 2023 (Διάγραμμα Α). Οι έμμεσες επιδράσεις των υψηλότερων τιμών της ενέργειας και των ειδών διατροφής, οι οποίες εκδηλώνονται με χρονική υστέρηση, αναμένεται επίσης να διατηρήσουν τον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής σε υψηλότερα επίπεδα για μεγαλύτερο χρονικό διάστημα, υπεραντισταθμίζοντας τις καθοδικές πιέσεις λόγω υποχώρησης της ζήτησης και αύξησης της ανεργίας. Ωστόσο, το 2024 οι τιμές της ενέργειας, σε συνδυασμό με τις καθοδικές πιέσεις από την πλευρά της ζήτησης, θα ακολουθήσουν πτωτική πορεία και τόσο ο ρυθμός πληθωρισμού (βάσει του ΕνΔΤΚ) όσο και ο ρυθμός πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής θα μειωθούν σε επίπεδο χαμηλότερο από την προβολή του βασικού σεναρίου.

Διάγραμμα Α

Επίδραση στον ρυθμό αύξησης του πραγματικού ΑΕΠ και στον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ σύμφωνα με το δυσμενές σενάριο σε σύγκριση με τις προβολές του βασικού σεναρίου του Ιουνίου 2022

(αποκλίσεις από τις προβολές του βασικού σεναρίου του Ιουνίου 2022, σε ποσοστιαίες μονάδες)

Σημαντική αβεβαιότητα περιβάλλει τις εκτιμήσεις για το μέγεθος των περικοπών της παραγωγής λόγω ανεπαρκούς ενεργειακού εφοδιασμού. Ειδικότερα, υπάρχει αβεβαιότητα σχετικά με τον βαθμό υποκατάστασης μεταξύ εισαγόμενης ενέργειας και εγχώριων ενεργειακών πόρων. Για να καταδειχθεί αυτή η αβεβαιότητα, ένα δορυφορικό υπόδειγμα συνδυάζεται με το υπόδειγμα ECB-BASE και εκτιμά τις επιδράσεις μιας μεταβολής +/- 0,01 σε αυτήν την ελαστικότητα υποκατάστασης.[7] Σε σύγκριση με το δυσμενές σενάριο, η ελάχιστη (μέγιστη) επίδραση για τον ρυθμό αύξησης του πραγματικού ΑΕΠ θα είναι -1,1% (+ 0,6 της ποσοστιαίας μονάδας) το 2023 όταν η πιθανότητα υποκατάστασης είναι μικρότερη (υψηλότερη), ενώ η αντίστοιχη επίδραση του μέγιστου (ελάχιστου) πληθωρισμού το 2024 θα είναι περίπου 0,2 της ποσοστιαίας μονάδας (-0,1 της ποσοστιαίας μονάδας). Οι επιδράσεις στο επίπεδο του ΑΕΠ φαίνεται να σταθεροποιούνται το 2024 (Διάγραμμα Β).

Διάγραμμα B

Ανάλυση ευαισθησίας σε εναλλακτικές εκτιμήσεις για τις περικοπές της παραγωγής λόγω ανεπαρκούς ενεργειακού εφοδιασμού: αύξηση του πραγματικού ΑΕΠ και πληθωρισμός (βάσει του ΕνΔΤΚ)

(αποκλίσεις από το δυσμενές σενάριο των προβολών του Ιουνίου 2022, σε ποσοστιαίες μονάδες)

Μια άλλη ανάλυση ευαισθησίας εξετάζει την αβεβαιότητα σχετικά με την εξέλιξη των τιμών της ενέργειας στο δυσμενές σενάριο. Σε ανάλυση που υποθέτει μικρότερη υποκατάσταση του εφοδιασμού σε φυσικό αέριο μεσοπρόθεσμα και εντονότερη αντίδραση των τιμών του πετρελαίου όταν σημειωθεί σοβαρή διατάραξη των ρωσικών εξαγωγών ενέργειας, τόσο οι τιμές του πετρελαίου όσο και οι τιμές του φυσικού αερίου εκτιμάται, βάσει των υποθέσεων, ότι θα είναι περίπου 45% υψηλότερες το 2024 σε σχέση με το δυσμενές σενάριο (Διάγραμμα Γ). Οι μακροοικονομικές επιδράσεις αυτής της εναλλακτικής εξέλιξης των τιμών της ενέργειας αξιολογούνται με ένα φάσμα υποδειγμάτων που χρησιμοποιούνται σε τακτική βάση στις προβολές των εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος. Κατά μέσο όρο, τα αποτελέσματα υποδηλώνουν ρυθμό αύξησης του πραγματικού ΑΕΠ κατά 0,1 (0,2) της ποσοστιαίας μονάδας χαμηλότερο το 2023 (2024) και πληθωρισμό (βάσει του ΕνΔΤΚ) κατά 0,5 (0,8) της ποσοστιαίας μονάδας υψηλότερο αντίστοιχα, σε σχέση με το δυσμενές σενάριο (Πίνακας Β).

Διάγραμμα Γ

Ανάλυση ευαισθησίας ως προς τις τιμές των βασικών εμπορευμάτων: εναλλακτικές υποθέσεις για την εξέλιξη των τιμών του πετρελαίου και του φυσικού αερίου

Πίνακας B

Ανάλυση ευαισθησίας σε εναλλακτικές υποθέσεις για τις τιμές των βασικών εμπορευμάτων: μακροοικονομικές επιδράσεις από εντονότερη ανοδική πορεία των τιμών της ενέργειας

Σημείωση: Τα αποτελέσματα είναι μέσοι όροι με βάση ένα φάσμα υποδειγμάτων που χρησιμοποιούνται σε τακτική βάση από εμπειρογνώμονες σε προβολές.

Το δυσμενές σενάριο δεν εξετάζει ορισμένους παράγοντες που μπορεί επίσης να επηρεάσουν το μέγεθος και την επιμονή των επιδράσεων. Πιο συγκεκριμένα, το σενάριο έχει καταρτιστεί με τις ίδιες υποθέσεις για τη δημοσιονομική και τη νομισματική πολιτική στις οποίες στηρίζονται οι προβολές του βασικού σεναρίου του Ιουνίου 2022. Εάν επαληθευθούν οι εξελίξεις που προβλέπει το σενάριο, οι κυβερνήσεις μπορεί να λάβουν πρόσθετα μέτρα για να αμβλύνουν την επίδραση των εντονότερων αυξήσεων των τιμών της ενέργειας στους καταναλωτές και τις επιχειρήσεις και μπορεί να υπάρξει αντίδραση της νομισματικής πολιτικής. Επιπλέον, η εκτιμώμενη επίδραση των διαταράξεων του εφοδιασμού με φυσικό αέριο στην παραγωγή είναι εξαιρετικά αβέβαιη και εξαρτάται μεταξύ άλλων από τις δυνατότητες υποκατάστασης (π.χ. με αέριο από άλλες χώρες), από την ιεράρχηση και ανακατανομή των πόρων και της ζήτησης, την εποχικότητα και τον ρυθμό αύξησης των αποθηκευτικών χώρων. Σε περίπτωση μεγαλύτερου βαθμού υποκατάστασης και ταχύτερης οικονομικής προσαρμογής, οι οικονομικές επιδράσεις θα μπορούσαν να είναι ηπιότερες από ό,τι παρουσιάζεται στο σενάριο. Από την άλλη πλευρά, μια ακόμη πιο παρατεταμένη και έντονη σύγκρουση ενέχει τον κίνδυνο μιας πιο έντονης και επίμονης επίδρασης. Επιπλέον, εκτός από τις υποθέσεις για άνοδο των τιμών της ενέργειας και των ειδών διατροφής που περιλαμβάνονται στο σενάριο, η σύγκρουση μπορεί επίσης να επηρεάσει σοβαρά τις τιμές άλλων βασικών εμπορευμάτων, όπως οι τιμές των μετάλλων και άλλων πρώτων υλών, λόγω του ρόλου της Ρωσίας και της Ουκρανίας στον παγκόσμιο εφοδιασμό με αυτά τα βασικά εμπορεύματα.

2 Δημοσιονομικές προοπτικές

Σημαντικού ύψους περαιτέρω δημοσιονομικά μέτρα στήριξης της οικονομίας έχουν ενσωματωθεί στο βασικό σενάριο σε σύγκριση με τις προβολές του Μαρτίου 2022. Αυτά αντανακλούν κυρίως τις περαιτέρω παρεμβάσεις των κυβερνήσεων για να αντισταθμίσουν την αλματώδη άνοδο των τιμών της ενέργειας μετά την εισβολή της Ρωσίας στην Ουκρανία καθώς και άλλες δαπάνες που σχετίζονται με τον πόλεμο, που συνολικά εκτιμώνται κοντά στο 1% του ΑΕΠ της ζώνης του ευρώ το 2022.[8] Περίπου το 1/3 αυτών των δημοσιονομικών μέτρων – ιδίως οι δαπάνες που αφορούν την ενίσχυση της άμυνας και τη στήριξη των προσφύγων – θα συνεχίσουν, βάσει των προβολών, να ασκούν επίδραση στον προϋπολογισμό το 2023 και το 2024. Αυτά τα πρόσθετα μέτρα το 2022 και η μερική αντιστροφή τους το 2023 εξηγούν εν πολλοίς την αναθεώρηση της κατεύθυνσης της δημοσιονομικής πολιτικής σε σύγκριση με τις προβολές του Μαρτίου 2022 (Πίνακας 1). Πέραν αυτού, η κατεύθυνση της δημοσιονομικής πολιτικής θα δεχθεί επιδράσεις, ιδίως την περίοδο 2023-24, και από άλλα μέτρα δημοσιονομικής πολιτικής που θα εφαρμόσουν κατά τη διακριτική τους ευχέρεια οι επιμέρους χώρες. Αυτές οι επιδράσεις απορρέουν από τις δημόσιες επενδύσεις και τις δημοσιονομικές μεταβιβάσεις, καθώς και από περαιτέρω μειώσεις των άμεσων φόρων και των εισφορών κοινωνικής ασφάλισης. Όσον αφορά τις δημόσιες επενδύσεις, πλέον της αύξησης των στρατιωτικών δαπανών, το βασικό σενάριο υποθέτει υψηλότερη χρηματοδότηση μέσω του NGEU σε σύγκριση με τις προβολές του Μαρτίου, αντανακλώντας εν μέρει τη μετάθεση της χρηματοδότησης από το 2021. Οι υψηλότερες δημοσιονομικές μεταβιβάσεις αφορούν κυρίως τις περαιτέρω προς τα άνω αναθεωρήσεις του ρυθμού μεταβολής των δημόσιων συντάξεων, οι οποίες ως επί το πλείστον αναπροσαρμόζονται με βάση τον πληθωρισμό ή το επίπεδο των μισθών στο σύνολο της οικονομίας. Συνολικά, μετά από έντονα επεκτατική κατεύθυνση το 2020, η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ, προσαρμοσμένη για επιχορηγήσεις του NGEU, εκτιμάται ότι έγινε πιο περιοριστική το 2021 λόγω παραγόντων στην πλευρά των εσόδων που δεν εμπίπτουν στη διακριτική ευχέρεια επιμέρους χωρών[9] και θα συνεχίσει, βάσει των προβολών, να γίνεται κάπως πιο περιοριστική, ιδίως το 2023, αντανακλώντας κυρίως την αντιστροφή των μέτρων στήριξης έναντι της πανδημικής κρίσης και τη μείωση του μεγέθους των μέτρων στήριξης έναντι της ανόδου των τιμών της ενέργειας και των επιπτώσεων του πολέμου.

Το δημοσιονομικό αποτέλεσμα στη ζώνη του ευρώ αναμένεται, βάσει των προβολών, να βελτιωθεί σταθερά την περίοδο έως το 2024, αλλά σημαντικά λιγότερο από ό,τι αναμενόταν στις προβολές του Μαρτίου 2022. Στη διάρκεια του χρονικού ορίζοντα προβολής, η βελτίωση του δημοσιονομικού αποτελέσματος φαίνεται να προέρχεται πρωτίστως από την κυκλική συνιστώσα και δευτερευόντως από το χαμηλότερο κυκλικά διορθωμένο πρωτογενές έλλειμμα. Στο τέλος του χρονικού ορίζοντα προβολής το δημοσιονομικό αποτέλεσμα αναμένεται, βάσει των προβολών, να διαμορφωθεί σε -2,4% του ΑΕΠ και επομένως να παραμείνει πολύ κάτω από το προ της κρίσης επίπεδο (-0,7%). Μετά την απότομη αύξηση το 2020, το συνολικό δημόσιο χρέος της ζώνης του ευρώ αναμένεται να μειωθεί σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής, φθάνοντας κοντά στο 90% του ΑΕΠ το 2024, ποσοστό που εξακολουθεί να υπερβαίνει το προ της πανδημίας επίπεδο (84%). Η μείωση αυτή οφείλεται κυρίως στις ευνοϊκές διαφορές επιτοκίου-ρυθμού ανάπτυξης λόγω της αύξησης του ονομαστικού ΑΕΠ, οι οποίες υπεραντισταθμίζουν τα επίμονα, αν και μειούμενα, πρωτογενή ελλείμματα. Σε σύγκριση με τις προβολές του Μαρτίου 2022, παρά το καλύτερο αποτέλεσμα για το 2021, η εξέλιξη του δημοσιονομικού αποτελέσματος έχει αναθεωρηθεί σημαντικά προς τα κάτω. Αυτό αντανακλά την επιδείνωση της κυκλικής συνιστώσας, τα πρόσθετα μέτρα τόνωσης της οικονομίας που ενσωματώνονται στο βασικό σενάριο και τις αυξημένες δαπάνες για τόκους, ιδίως στις χώρες με υψηλό χρέος. Οι παράγοντες αυτοί έχουν επίσης οδηγήσει σε αναθεώρηση προς τα πάνω της πορείας του συνολικού λόγου χρέους της ζώνης του ευρώ σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής.

3 Τιμές και κόστος

Ο γενικός πληθωρισμός αναμένεται να παραμείνει αυξημένος τα προσεχή τρίμηνα (βλ. Διάγραμμα 3). Έπειτα από την απότομη άνοδο των τελευταίων μηνών, στην οποία συνέβαλαν όλες οι κύριες συνιστώσες, ο γενικός πληθωρισμός αναμένεται να υποχωρήσει ελαφρά τα επόμενα τρίμηνα – αν και θα παραμείνει πολύ υψηλός.[10] Η ενέργεια παραμένει ο κύριος προσδιοριστικός παράγοντας του πληθωρισμού, καθώς όλες οι κύριες υποσυνιστώσες (καύσιμα, ηλεκτρική ενέργεια και φυσικό αέριο) καταγράφουν υψηλή δυναμική των τιμών κατά τη διάρκεια του έτους και στις αρχές του 2023. Αυτό αντανακλά, μεταξύ άλλων, τις επίμονα υψηλές τιμές χονδρικής του φυσικού αερίου και του πετρελαίου, καθώς και τα ιδιαίτερα αυξημένα περιθώρια διύλισης πετρελαίου από ιστορική σκοπιά, μετά τις αυξημένες ανησυχίες για την ασφάλεια του εφοδιασμού λόγω της εισβολής της Ρωσίας στην Ουκρανία και την ανεπαρκή δυναμικότητα των εγκαταστάσεων διύλισης παγκοσμίως. Ο αντίκτυπος αυτών των παραγόντων στον πληθωρισμό της ενέργειας το 2022 μετριάζεται μόνο ελαφρά από δημοσιονομικά μέτρα που μειώνουν τις τιμές της ενέργειας που πληρώνουν τα νοικοκυριά. Εφόσον δεν υπάρξουν νέες διαταραχές των τιμών των ενεργειακών βασικών εμπορευμάτων, ο πληθωρισμός της ενέργειας αναμένεται, βάσει των προβολών, να αρχίσει να υποχωρεί σημαντικά προς το τέλος του 2022, λόγω των αρνητικών επιδράσεων της βάσης σύγκρισης και των υποθέσεων για καθοδική κλίση της καμπύλης των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου. Μετά από τις πρόσφατες έντονες αυξήσεις, ο πληθωρισμός των ειδών διατροφής αναμένεται να αυξηθεί περαιτέρω κατά τη διάρκεια του καλοκαιριού και στη συνέχεια να μειωθεί σταδιακά προς το τέλος του έτους. Οι κύριοι παράγοντες στους οποίους οφείλεται ο υψηλός πληθωρισμός των ειδών διατροφής είναι οι καθυστερημένες επιδράσεις των διαταραχών της ενέργειας στα διάφορα στάδια της αλυσίδας παραγωγής των ειδών διατροφής (συμπεριλαμβανομένης της επίδρασής τους στις τιμές των λιπασμάτων), οι υψηλότερες διεθνείς τιμές των διατροφικών πρώτων υλών (που συνδέονται, μεταξύ άλλων, με διαταράξεις στην πλευρά της προσφοράς λόγω του πολέμου στην Ουκρανία), καθώς και η επίδραση των μισθολογικών αυξήσεων (π.χ. η αύξηση του κατώτατου μισθού σε αρκετές χώρες της ζώνης του ευρώ ασκεί σχετικά εντονότερη επίδραση στον τομέα των ειδών διατροφής από ό,τι σε άλλους τομείς). Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται επίσης να παραμείνει σε υψηλά επίπεδα κατά το μεγαλύτερο μέρος του 2022. Οι αμείωτοι ρυθμοί πληθωρισμού αντανακλούν τις επιδράσεις των φαινομένων συμφόρησης στην πλευρά της προσφοράς, τα οποία αναμένεται να επιδεινωθούν (λόγω του πολέμου στην Ουκρανία και των μέτρων καραντίνας στην Κίνα), την έντονη ζήτηση για υπηρεσίες εντάσεως επαφής μετά τη χαλάρωση των υγειονομικών περιορισμών στη ζώνη του ευρώ, καθώς και έμμεσες επιδράσεις από την απότομη ανόδο των τιμών της ενέργειας και των τροφίμων.

Διάγραμμα 3

ΕνΔΤΚ της ζώνης του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Η κάθετη γραμμή καταδεικνύει την έναρξη του ορίζοντα προβολής.

Ο πληθωρισμός αναμένεται, βάσει των προβολών, να μειωθεί σε 3,5% το 2023 και 2,1% το 2024. Ο γενικός πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να αρχίσει να υποχωρεί προς το τέλος του 2022, κυρίως λόγω των καθοδικών επιδράσεων της βάσης σύγκρισης στη συνιστώσα της ενέργειας και της υπόθεσης για μείωση της τιμής του πετρελαίου σύμφωνα με τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης. Η υπό εξέλιξη εξομάλυνση της νομισματικής πολιτικής, στο βαθμό που αντανακλάται στις υποθέσεις για αύξηση των επιτοκίων, θα ασκήσει επίσης μειωτική επίδραση στον πληθωρισμό, με τις συνήθεις χρονικές υστερήσεις στη μετάδοση των επιδράσεων. Προς το τέλος του χρονικού ορίζοντα προβολής, η συμβολή του πληθωρισμού της ενέργειας αναμένεται να είναι αμελητέα, καθώς η αρνητική επίδραση από την καθοδική κλίση της καμπύλης των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου και του φυσικού αερίου αντισταθμίζεται κάπως από τις επιδράσεις από προηγούμενες αυξήσεις στις τιμές χονδρικής του φυσικού αερίου και της ηλεκτρικής ενέργειας, οι οποίες εκδηλώνονται με χρονική υστέρηση, καθώς και από μέτρα που σχετίζονται με την κλιματική αλλαγή σε ορισμένες χώρες. Ο πληθωρισμός των ειδών διατροφής αναμένεται επίσης να αρχίσει να επιβραδύνεται το 2023, καθώς οι ανοδικές πιέσεις από το κόστος των ενεργειακών εισροών, τις τιμές των λιπασμάτων και τις τιμές των βασικών εμπορευμάτων θα υποχωρούν. Ορισμένες από τις καθοδικές επιδράσεις λόγω της μείωσης του κόστους εισροών, ωστόσο, φαίνεται να αντισταθμίζονται από τις εμφανιζόμενες με χρονική υστέρηση επιδράσεις της αύξησης του μισθολογικού κόστους και του κόστους μετάβασης του αγροδιατροφικού τομέα προς μια πιο πράσινη παραγωγή. Αφού διαμορφώθηκε στο ανώτατο επίπεδό του το 2022, ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται να υποχωρήσει στη διάρκεια του χρονικού ορίζοντα προβολής, καθώς οι ανοδικές επιδράσεις από τα φαινόμενα συμφόρησης στην πλευρά της προσφοράς και την επανεκκίνηση της οικονομίας υποχωρούν. Ωστόσο, αναμένεται να παραμείνει πάνω από τον μακροχρόνιο μέσο όρο του μέχρι το τέλος του χρονικού ορίζοντα και να διαμορφωθεί σε 2,3% το 2024. Οι προβολές για τον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής βασίζονται στην υπόθεση ότι οι ανοδικές πιέσεις από τις έμμεσες επιδράσεις των υψηλών τιμών της ενέργειας και των ειδών διατροφής θα συνεχιστούν, αναμένεται ωστόσο να εξασθενήσουν στη διάρκεια του χρονικού ορίζοντα προβολής. Αντίθετα, οι μισθοί αναμένεται να στηρίξουν τον υποκείμενο πληθωρισμό σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Έπειτα από έντονες αυξήσεις το 2021, τα περιθώρια κέρδους αναμένεται να απορροφήσουν ως έναν βαθμό το υψηλότερο μισθολογικό κόστος βραχυπρόθεσμα, αλλά στη συνέχεια το 2024 αναμένεται, βάσει των προβολών, να ανακτήσουν ένα μέρος από τις απώλειες. Οι πιο μακροπρόθεσμες προσδοκίες για τον πληθωρισμό αναμένεται να παραμείνουν σταθεροποιημένες στο στόχο της ΕΚΤ για ρυθμό πληθωρισμού 2%. Οι προβολές του βασικού σεναρίου περιβάλλονται από σημαντική αβεβαιότητα λόγω του πολέμου στην Ουκρανία και στο Πλαίσιο 3 παρουσιάζεται ένα εναλλακτικό δυσμενές σενάριο.

Η μισθολογική δαπάνη ανά μισθωτό αναμένεται, βάσει των προβολών, να αυξηθεί κατά 4,2% το 2022 και κατά 4,3% το 2023 και στη συνέχεια να μειωθεί σε 3,7% το 2024. Τα ποσοστά αυτά είναι αρκετά υψηλότερα από τον ιστορικό μέσο όρο από το 1999 και μετά (2,2%) και επίσης υψηλότερα από τα μέσα επίπεδα των τιμών που καταγράφηκαν πριν από τη μεγάλη χρηματοπιστωτική κρίση (2,6%). Η αύξηση των μισθών αναμένεται να στηριχθεί από τη στενότητα στην αγορά εργασίας, τις αυξήσεις στους κατώτατους μισθούς και ορισμένες επιδράσεις αντιστάθμισης έναντι των υψηλών ρυθμών πληθωρισμού. Στο Πλαίσιο 4 παρέχεται ανάλυση ευαισθησίας σχετικά με τις μακροοικονομικές επιδράσεις μιας πιθανής αύξησης του βαθμού τιμαριθμικής αναπροσαρμογής των μισθών. Ενώ ο ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος αναμένεται, βάσει των προβολών, να είναι υψηλός βραχυπρόθεσμα, καθώς θα εξαλείφονται οι στρεβλώσεις λόγω των σχημάτων διατήρησης της απασχόλησης που επηρεάζουν τους ρυθμούς αύξησης την περίοδο 2020-22, αναμένεται να μειωθεί στη διάρκεια του χρονικού ορίζοντα προβολής. Αυτή η μείωση οφείλεται αρχικά στην αναμενόμενη ανάκαμψη της παραγωγικότητας ανά απασχολούμενο που ξεκινά προς το τέλος του 2022 και στη συνέχεια στην αναμενόμενη, βάσει των προβολών, συγκράτηση του ρυθμού αύξησης των μισθών το 2024.

Οι πιέσεις στις τιμές των εισαγομένων αναμένεται να είναι σημαντικά εντονότερες από τις εγχώριες πιέσεις στις τιμές το 2022, αλλά να μειωθούν σημαντικά τα επόμενα έτη του χρονικού ορίζοντα προβολής. Ο πληθωρισμός των τιμών των εισαγομένων αναμένεται να είναι υψηλός το 2022, αντανακλώντας σε μεγάλο βαθμό την αύξηση των τιμών του πετρελαίου και των μη ενεργειακών βασικών εμπορευμάτων, καθώς και ορισμένες αυξήσεις των τιμών των εισαγόμενων εισροών που σχετίζονται με ελλείψεις στην πλευρά της προσφοράς. Η επιδείνωση των όρων εμπορίου το 2022 είναι σημαντική, αλλά φαίνεται ότι συγκρατείται κάπως από τη δυνατότητα των εξαγωγέων της ζώνης του ευρώ να αυξήσουν και αυτοί τις τιμές τους. Καθώς οι τιμές των εισαγομένων θα μειώνονται το 2023 και το 2024, οι όροι εμπορίου αναμένεται, βάσει των προβολών, να βελτιωθούν ελαφρώς.

Σε σύγκριση με τις προβολές του Μαρτίου 2022, οι προοπτικές για τον πληθωρισμό (βάσει του ΕνΔΤΚ) έχουν αναθεωρηθεί προς τα πάνω κατά 1,7 ποσοστιαία μονάδα για το 2022, κατά 1,4 ποσοστιαία μονάδα για το 2023 και κατά 0,2 της ποσοστιαίας μονάδας για το 2024. Οι αναθεωρήσεις οφείλονται σε όλες τις κύριες συνιστώσες, καθώς οι αναθεωρήσεις όσον αφορά τα είδη διατροφής και την ενέργεια είχαν μεγαλύτερη συμβολή στις βραχυπρόθεσμες αναθεωρήσεις, ενώ για το 2024 η αναθεώρηση οφείλεται σχεδόν εξ ολοκλήρου στον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής. Αυτές οι αλλαγές σε σύγκριση με τις προηγούμενες προβολές αντικατοπτρίζουν πρόσφατα απροσδόκητα ανοδικά στοιχεία, ισχυρότερες και πιο επίμονες ανοδικές πιέσεις από τις τιμές της ενέργειας (πετρέλαιο και φυσικό αέριο), αυξήσεις του κόστους των εισροών για τον τομέα παραγωγής τροφίμων που σχετίζονται με τις υψηλότερες τιμές της ενέργειας και τις υποθέσεις για άνοδο των διεθνών τιμών των διατροφικών πρώτων υλών, πιο επίμονες διαταράξεις στην πλευρά της προσφοράς, μεγαλύτερη αύξηση των μισθών και υποτίμηση της συναλλαγματικής ισοτιμίας του ευρώ. Οι προαναφερθέντες παράγοντες αντισταθμίζουν κατά πολύ την αντιπληθωριστική επίδραση των προοπτικών για ασθενέστερη ανάπτυξη που σχετίζονται με τον πόλεμο στην Ουκρανία και τις υποθέσεις για άνοδο των επιτοκίων.

Πλαίσιο 4

Ανάλυση ευαισθησίας: αντίκτυπος του υψηλότερου βαθμού τιμαριθμικής αναπροσαρμογής των μισθών

Η απότομη άνοδος του πληθωρισμού αύξησε τον κίνδυνο δευτερογενών επιδράσεων στον πληθωρισμό μέσω μισθολογικών διεκδικήσεων των εργαζομένων. Η πρόσφατη απότομη άνοδος του πληθωρισμού σε επίπεδα πρωτοφανή στα χρονικά της ζώνης του ευρώ είναι ένας παράγοντας που μπορεί να επηρεάσει σημαντικά τις προοπτικές για τους μισθούς, αποτελώντας το πρώτο βήμα για έναν δυνητικό κύκλο αρνητικών δευτερογενών αλληλεπιδράσεων μεταξύ μισθών και τιμών. Το παρόν πλαίσιο αξιολογεί τις μακροοικονομικές συνέπειες μιας πιθανής μεταβολής στη σχέση μεταξύ μισθών και τιμών λόγω του αυξημένου πληθωρισμού.[11]

Η ανάλυση βάσει υποδειγμάτων δείχνει ότι οι πρόσκαιρες πιέσεις στους μισθούς που απορρέουν από έναν μεγαλύτερο βαθμό τιμαριθμικής αναπροσαρμογής των μισθών μπορεί να έχουν σημαντικές επιδράσεις στη δυναμική του πληθωρισμού. Το υπόδειγμα ECB-BASE χρησιμοποιείται για την αξιολόγηση της ευαισθησίας των προοπτικών για τον πληθωρισμό και τους μισθούς που απορρέει από έναν υψηλότερο βαθμό τιμαριθμικής αναπροσαρμογής των μισθών.[12] Στο εν λόγω υπόδειγμα, ο πληθωρισμός των τιμών και των μισθών εκτιμάται με τις καμπύλες Phillips, που περιλαμβάνουν μια συνιστώσα τιμαριθμικής αναπροσαρμογής, καθώς και με παράγοντες που συνδέονται με τις προσδοκίες και το οριακό κόστος. Ξεκινώντας από το βασικό σενάριο των μακροοικονομικών προβολών των εμπειρογνωμόνων του Ευρωσυστήματος του Ιουνίου 2022, η εκτιμώμενη προσομοίωση υποθέτει μεγαλύτερη αναπροσαρμογή των μισθών με βάση την καταγεγραμμένη στο προηγούμενο διάστημα δυναμική των τιμών.[13] Ο υψηλότερος βαθμός τιμαριθμικής αναπροσαρμογής συνεπάγεται εντονότερη αντίδραση των μισθών σε προηγούμενες αυξήσεις των τιμών, με αποτέλεσμα υψηλότερο πληθωρισμό στη διάρκεια του χρονικού ορίζοντα προβολής. Ο ετήσιος πληθωρισμός των μισθών διαμορφώνεται σε επίπεδο κατά μέσο όρο 0,5 της ποσοστιαίας μονάδας υψηλότερο από την προβολή του βασικού σεναρίου του Ιουνίου 2022 (Διάγραμμα Α, μπλε ράβδοι). Οι διεκδικήσεις για αύξηση των μισθών διαχέονται σε περαιτέρω αυξήσεις του πληθωρισμού των τιμών, ο οποίος υπερβαίνει το βασικό σενάριο κατά 0,1 της ποσοστιαίας μονάδας το 2023 και κατά 0,2 της ποσοστιαίας μονάδας το 2024.

Διάγραμμα A

Μακροοικονομικές επιδράσεις ενός υψηλότερου βαθμού τιμαριθμικής αναπροσαρμογής των μισθών

(απόκλιση από το βασικό σενάριο σε ποσοστιαίες μονάδες)

Πηγές: Υπολογισμοί των εμπειρογνωμόνων της ΕΚΤ βάσει προσομοιώσεων με το υπόδειγμα ECB-BASE.

Η προσομοίωση υποδηλώνει μείωση της απασχόλησης και δείχνει σημαντική σχέση αντιστάθμισης (trade-off) ανάμεσα στην αύξηση της πραγματικής μισθολογικής δαπάνης και στη διατήρηση των θέσεων εργασίας. Η άνοδος του πραγματικού κόστους εργασίας επηρεάζει αρνητικά τη ζήτηση εργατικού δυναμικού οπότε η απασχόληση μειώνεται σε επίπεδο κατά 0,2% χαμηλότερο του βασικού σεναρίου το 2024 .[14] Ωστόσο, η ζήτηση εργατικού δυναμικού στο υπόδειγμα ECB-BASE είναι χαμηλή. Κατά συνέπεια, στη διάρκεια του χρονικού ορίζοντα προβολής το πραγματικό εισόδημα των νοικοκυριών αυξάνεται, καθώς η μείωση της απασχόλησης δεν υπεραντισταθμίζει την αύξηση των πραγματικών μισθών. Αρχικά, η αύξηση των πραγματικών μισθών στηρίζει την κατανάλωση και την οικονομική δραστηριότητα και το πραγματικό ΑΕΠ αυξάνεται με ρυθμό κατά περίπου 0,1 της ποσοστιαίας μονάδας υψηλότερο σε σχέση με το βασικό σενάριο τόσο το 2023 όσο και το 2024. Η θετική επίδραση στο πραγματικό ΑΕΠ αρχίζει να εξασθενεί από το β΄ εξάμηνο του 2024, καθώς η αρνητική επίδραση στην απασχόληση αρχίζει να επηρεάζει την αύξηση του πραγματικού κατά κεφαλήν εισοδήματος. Παρά τη βραχυπρόθεσμη αύξηση του πραγματικού ΑΕΠ, παρατηρείται σαφής επιδείνωση των προοπτικών για την απασχόληση σε περίπτωση μεγαλύτερης τιμαριθμικής αναπροσαρμογής των μισθών. Αυτές οι προσομοιώσεις βάσει υποδειγμάτων δεν λαμβάνουν υπόψη πρόσθετους διαύλους που θα μπορούσαν να οδηγήσουν σε πιο άμεση επιδείνωση της οικονομικής δραστηριότητας, κυρίως λόγω της μεγαλύτερης αβεβαιότητας σχετικά με τις προοπτικές της αγοράς εργασίας, καθώς και λόγω της εμπροσθοβαρούς προσαρμογής των νοικοκυριών και των επιχειρήσεων σε αναμενόμενες δυσμενείς συνθήκες στην αγορά εργασίας.[15]

Πλαίσιο 5

Ανάλυση ευαισθησίας: εναλλακτικές υποθέσεις για την εξέλιξη των τιμών της ενέργειας

Δεδομένης της σημαντικής αβεβαιότητας που περιβάλλει τις μελλοντικές εξελίξεις των τιμών της ενέργειας, η παρούσα ανάλυση ευαισθησίας αξιολογεί τις μηχανικές συνέπειες για τις προβολές του βασικού σεναρίου από εναλλακτικές υποθέσεις για την εξέλιξη των τιμών της ενέργειας σύμφωνα με τις προβολές του βασικού σεναρίου. Οι εναλλακτικές καθοδικές και ανοδικές πορείες προκύπτουν από το 25ο και το 75ο εκατοστημόριο των πυκνοτήτων πιθανότητας μηδενικού κινδύνου με βάση δικαιώματα προαίρεσης για την τιμή του πετρελαίου στις 17 Μαΐου 2022 (τελευταία ημερομηνία που κάλυπταν οι τεχνικές υποθέσεις για τις προβολές του Ιουνίου 2022). Οι υποθέσεις του βασικού σεναρίου για την τιμή του πετρελαίου βρίσκονται σε γενικές γραμμές στο μέσο του διατεταρτημοριακού εύρους και υποδηλώνουν ότι δεν υπάρχει σημαντικός βαθμός μεροληψίας ούτε προς τα πάνω ούτε προς τα κάτω όσον αφορά τους κινδύνους. Επειδή παρόμοιες κατανομές για τις τιμές του φυσικού αερίου δεν είναι διαθέσιμες, αυτές οι υποθέσεις προκύπτουν από το 25ο και το 75ο εκατοστημόριο της κατανομής που βασίζεται σε πρόσφατα σφάλματα πρόβλεψης των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών χονδρικής του φυσικού αερίου.[16] Μια τρίτη πορεία υποθέτει ότι οι τιμές τόσο του πετρελαίου όσο και του φυσικού αερίου παραμένουν σταθερές στα αντίστοιχα επίπεδα που επικρατούσαν τις δύο εβδομάδες πριν από τις 17 Μαΐου 2022.

Οι επιδράσεις από αυτές τις εναλλακτικές υποθέσεις αξιολογούνται με ένα φάσμα μακροοικονομικών υποδειγμάτων των εμπειρογνωμόνων του Ευρωσυστήματος και της ΕΚΤ τα οποία χρησιμοποιούνται στις προβολές.[17] Οι μέσες επιδράσεις στο ρυθμό αύξησης του ΑΕΠ και στον πληθωρισμό σε όλα αυτά τα υποδείγματα παρουσιάζονται στον παρακάτω πίνακα. Σύμφωνα με τα αποτελέσματα, οι μεγαλύτερες ανοδικές αποκλίσεις από τις προβολές του βασικού σεναρίου για τον πληθωρισμό (βάσει του ΕνΔΤΚ) προκύπτουν για το 75ο εκατοστημόριο για τα επόμενα έτη του χρονικού ορίζοντα και για τις σταθερές τιμές του πετρελαίου και του αερίου για το 2024. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) παραμένει άνω του 2% σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής για τις υποθέσεις για σταθερές τιμές και για την πορεία του 75ου εκατοστημορίου. Αντίθετα, στο σενάριο που βασίζεται στο 25ο εκατοστημόριο των πυκνοτήτων όπως υπολογίζονται με βάση τα δικαιώματα προαίρεσης, ο πληθωρισμός (βάσει του ΕνΔΤΚ) υποχωρεί σε 1,4% το 2024. Οι επιδράσεις στον ρυθμό αύξησης του πραγματικού ΑΕΠ είναι -0,1 της ποσοστιαίας μονάδας το 2023 και το 2024 για την υπόθεση σταθερών τιμών και το 75ο εκατοστημόριο, ενώ η πορεία του 25ου εκατοστημορίου υποδηλώνει ρυθμό αύξησης μεγαλύτερο κατά 0,2 της ποσοστιαίας μονάδας.

Επιδράσεις από τις εναλλακτικές υποθέσεις για την εξέλιξη των τιμών της ενέργειας

Σημειώσεις: Το 25ο και το 75ο εκατοστημόριο αναφέρονται στις πυκνότητες πιθανότητας μηδενικού κινδύνου με βάση δικαιώματα προαίρεσης για την τιμή του πετρελαίου στις 17 Μαΐου 2022. Οι σταθερές τιμές του πετρελαίου και του φυσικού αερίου λαμβάνουν την αντίστοιχη αξία την ίδια ημερομηνία. Οι μακροοικονομικές επιδράσεις αναφέρονται ως μέσοι όροι διαφόρων μακροοικονομικών υποδειγμάτων εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος.

Πλαίσιο 6

Προβλέψεις άλλων οργανισμών

Προβλέψεις για τη ζώνη του ευρώ διατίθενται τόσο από διεθνείς οργανισμούς όσο και από ιδρύματα του ιδιωτικού τομέα. Ωστόσο, αυτές οι προβλέψεις δεν είναι άμεσα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Επιπλέον, αυτές οι προβολές χρησιμοποιούν διαφορετικές μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου και άλλων βασικών εμπορευμάτων. Τέλος, υπάρχουν διαφορές στις μεθόδους διόρθωσης ως προς τον αριθμό των εργάσιμων ημερών μεταξύ των διαφόρων προβλέψεων.

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: ΟΟΣΑ, Ιούνιος 2022, Economic Outlook 111, 8 Ιουνίου 2022, MJEconomics για το Βαρόμετρο της Ζώνης του Ευρώ, 26 Μαΐου 2022 (τα στοιχεία για το 2024 προέρχονται από την έρευνα του Απριλίου 2022), Οικονομικές Προβλέψεις της Ευρωπαϊκής Επιτροπής Άνοιξη 2022, 16 Μαΐου 2022, Προβλέψεις της Consensus Economics, 12 Μαΐου 2022 (τα στοιχεία για το 2024 προέρχονται από την έρευνα του Απριλίου 2022), ΔΝΤ, World Economic Outlook, 19 Απριλίου 2022 και Έρευνα της ΕΚΤ μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων για το β΄ τρίμηνο του 2022, 15 Απριλίου 2022.

Σημειώσεις: Οι μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος αναφέρουν ετήσιους ρυθμούς αύξησης διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat λόγω της δημοσίευσης στοιχείων μετά την τελευταία ημερομηνία συμπερίληψης των στοιχείων για τις προβολές.

Οι προβολές των εμπειρογνωμόνων του Ευρωσυστήματος του Ιουνίου 2022 συμβαδίζουν σε γενικές γραμμές με άλλες προβλέψεις για την αύξηση του ΑΕΠ, ενώ για τον πληθωρισμό υπερβαίνουν τις περισσότερες άλλες, ιδίως για το 2023. Οι προβολές των εμπειρογνωμόνων του Ευρωσυστήµατος για την ανάπτυξη συμβαδίζουν σε γενικές γραμμές µε άλλες προβλέψεις, εκτός για το 2024, όπου οι προβολές των εμπειρογνωμόνων του Ευρωσυστήµατος είναι ελαφρώς υψηλότερες. Όσον αφορά τον πληθωρισμό, οι προβολές των εμπειρογνωμόνων του Ευρωσυστήματος είναι υψηλότερες από τις περισσότερες άλλες προβλέψεις, ιδίως για το 2023, πιθανώς λόγω της πιο πρόσφατης τελευταίας ημερομηνίας συμπερίληψης στοιχείων και των πιο επικαιροποιημένων τεχνικών υποθέσεων, οι οποίες ενδέχεται να υποδηλώνουν εντονότερες επίμονες πιέσεις στις τιμές και, ως εκ τούτου, υψηλότερο πληθωρισμό. Η πρόβλεψη του ΟΟΣΑ για το 2023 είναι σημαντικά υψηλότερη από τις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος και άλλων φορέων διενέργειας προβλέψεων. Αυτό εξηγείται σε μεγάλο βαθμό από την υπόθεση του ΟΟΣΑ για τις τιμές του πετρελαίου, σύμφωνα με την οποία προβλέπεται σημαντική αύξηση στις αρχές του 2023, ενώ οι προβολές των εμπειρογνωμόνων του Ευρωσυστήματος βασίζονται στην υπόθεση ότι οι τιμές του πετρελαίου θα ακολουθήσουν τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης, γεγονός που υποδηλώνει μια πτωτική πορεία (βλ. Πλαίσιο 1).

© Ευρωπαϊκή Κεντρική Τράπεζα, 2022

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλέφωνο +49 69 1344 0

Δικτυακός τόπος www.ecb.europa.eu

Με την επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς εφόσον αναφέρεται η πηγή.

Για την ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο της ΕΚΤ (διαθέσιμο μόνο στα αγγλικά).

HTML ISSN 2529-4679, QB-CF-22-001-EL-Q

Η τελευταία ημερομηνία που καλύπτουν οι τεχνικές υποθέσεις, π.χ. για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες, ήταν η 17η Μαΐου 2022. Οι μακροοικονομικές προβολές για τη ζώνη του ευρώ οριστικοποιήθηκαν στις 24 Μαΐου 2022. Οι παρούσες προβολές καλύπτουν την περίοδο 2022-24. Οι προβολές που αφορούν τόσο μεγάλο χρονικό ορίζοντα χαρακτηρίζονται από πολύ υψηλό βαθμό αβεβαιότητας και αυτό θα πρέπει να λαμβάνεται υπόψη κατά την ερμηνεία τους. Βλ. το άρθρο με τίτλο «An assessment of Eurosystem staff macroeconomic projections» που δημοσιεύθηκε στο Μηνιαίο Δελτίο της ΕΚΤ του Μαΐου 2013. Βλ. http://www.ecb.europa.eu/pub/projections/html/index.en.html για μια επεξεργάσιμη έκδοση των στοιχείων στα οποία βασίζονται επιλεγμένοι πίνακες και διαγράμματα. Πλήρης βάση δεδομένων με προηγούμενες μακροοικονομικές προβολές εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος διατίθεται στη διεύθυνση https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Σύμφωνα με την προκαταρκτική εκτίμηση της Eurostat, η οποία δημοσιεύθηκε μετά την ολοκλήρωση των προβολών, ο γενικός πληθωρισμός (βάσει του ΕνΔΤΚ) ήταν 8,1% τον Μάιο του 2022 – κάπως υψηλότερος από ό,τι αναμενόταν βάσει των προβολών των εμπειρογνωμόνων του Ευρωσυστήματος. Μια μηχανική επικαιροποίηση των προβολών θα υποδήλωνε ρυθμό πληθωρισμού ύψους 7,1% το 2022.

Αυτή η εκτίμηση για τον ρυθμό αύξησης του ΑΕΠ δημοσιεύθηκε στις 8 Ιουνίου 2022, μετά την οριστικοποίηση των προβολών των εμπειρογνωμόνων οι οποίες βασίστηκαν στην προκαταρκτική εκτίμηση (0,3%). Οι εμπειρογνώμονες της ΕΚΤ εκτιμούν ότι η αναθεώρηση έχει περιορισμένο αντίκτυπο στις προβολές για τη ζώνη του ευρώ.

Η υπόθεση που αφορά τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζεται στον σταθμισμένο μέσο όρο των αποδόσεων των 10ετών ομολόγων αναφοράς των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ και με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη που προκύπτει από την εκτιμώμενη από την ΕΚΤ καμπύλη αποδόσεων κατά την έκδοση όλων των 10ετών ομολόγων χωρών της ζώνης του ευρώ, ενώ η αρχική απόκλιση μεταξύ των δύο σειρών διατηρείται σταθερή στη διάρκεια του χρονικού ορίζοντα προβολής. Οι διαφορές αποδόσεων μεταξύ ομολόγων του Δημοσίου επιμέρους χωρών και του αντίστοιχου μέσου όρου της ζώνης του ευρώ θεωρούνται, βάσει των υποθέσεων, σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής.

Οι υποθέσεις για τις τιμές του φυσικού αερίου βασίζονται στις τιμές των συμβολαίων μελλοντικής εκπλήρωσης (TTF) επί του φυσικού αερίου στο ολλανδικό χρηματιστήριο (Dutch TTF futures). Οι προβολές των εμπειρογνωμόνων του Ευρωσυστήματος βασίζονται επίσης σε τεχνικές υποθέσεις για τις τιμές χονδρικής της ηλεκτρικής ενέργειας οι οποίες βασίζονται στις τιμές των συμβολαίων μελλοντικής εκπλήρωσης στις μεγαλύτερες χώρες της ζώνης του ευρώ.

Ο δείκτης Q του Tobin είναι ο λόγος της αξίας ενός οικιστικού ακινήτου προς το κόστος κατασκευής του.

Η ελαστικότητα της υποκατάστασης σχετικά με τις περικοπές της παραγωγής στο δυσμενές σενάριο προκύπτει με τη χρήση της προσέγγισης συνάρτησης παραγωγής CES στο Bachmann, R., Baqaee, D., Mc, C., Κουκhn, M., Löschel, A., Moll, B., Mcichl, A., Pittel, K. and Schularick, M. (2022), "What if? The Economic Effects for Germany of a Stop of Energy Imports from Russia”, ECONtribute Policy Brief, no 28/2022, as extended in Borin, A., Conteduca, P. O., Di Stefano, E., Mancini, M., Gunnella, V. and Panon, L. (2022, επικείμενη έκδοση). Αυτή η ελαστικότητα σχετίζεται με τη δυνατότητα υποκατάστασης της εισαγόμενης ενέργειας με εγχώριους πόρους ενέργειας ή, γενικότερα, με τον βαθμό στον οποίο οι οικονομικοί παράγοντες είναι πρόθυμοι να ανακατανείμουν τις δαπάνες τους από την εισαγόμενη ενέργεια σε άλλα προϊόντα. Σε επίπεδο ζώνης ευρώ, διατυπώνεται η υπόθεση ότι η ελαστικότητα θα είναι περίπου 0,04. Προκειμένου να υπολογιστεί η ευαισθησία της πορείας του πραγματικού ΑΕΠ και η αντίστοιχη αντίδραση του πληθωρισμού σε διαφορετικά επίπεδα δυνατότητας υποκατάστασης, η ελαστικότητα έχει μεταβληθεί κατά ± 0,01 και η επίδραση αυτής της μεταβολής στις μακροοικονομικές μεταβλητές υπολογίστηκε με τη χρήση του υποδείγματος ECB-BASE με βάση την υπόθεση ότι ισχύει ο ίδιος λόγος διαταραχών της ζήτησης και της προσφοράς όπως ο λόγος στον οποίο στηρίζεται το δυσμενές σενάριο. Για το υπόδειγμα ECB-BASE, βλ. Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M., Zimic, S., "Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, No. 2315, ECB, 2019.

Αυτά τα νέα μέτρα εκτιμάται ότι θα έχουν επίδραση στον ρυθμό ανάπτυξης κατά 0,4 της ποσοστιαίας μονάδας και επίδραση στον πληθωρισμό κατά -0,4 της ποσοστιαίας μονάδας το 2022. Το 2023, λόγω της χρονικής στιγμής και της σύνθεσης των μέτρων, η επίδραση στην ανάπτυξη εκτιμάται ότι θα εξαλειφθεί, ενώ η επίδραση στον πληθωρισμό φαίνεται σε γενικές γραμμές να αντιστρέφεται.

Προέρχονται κυρίως από έσοδα που αυξάνονται ταχύτερα από ό,τι η μακροοικονομική φορολογική τους βάση και από άλλα έκτακτα έσοδα. Αυτοί οι παράγοντες αναμένεται, βάσει των προβολών, να αρχίσουν να αντιστρέφονται από το 2022, αν και μόνο εν μέρει και λιγότερο από ό,τι αναμενόταν στις προβολές του Μαρτίου.

Σύμφωνα με την προκαταρκτική εκτίμηση της Eurostat, η οποία δημοσιεύθηκε μετά την ολοκλήρωση των προβολών, ο γενικός πληθωρισμός (βάσει του ΕνΔΤΚ) διαμορφώθηκε σε 8,1% τον Μάιο του 2022, δηλαδή ήταν κάπως υψηλότερος από ό,τι αναμενόταν στις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος. Μια μηχανική επικαιροποίηση των προβολών θα υποδήλωνε ρυθμό πληθωρισμού 7,1% το 2022.

Σύμφωνα με πρόσφατη ανάλυση της ΕΚΤ, τα επίσημα προγράμματα τιμαριθμικής αναπροσαρμογής των μισθών στη ζώνη του ευρώ είναι λίγα. Βλ. «The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages», Economic Bulletin, Issue 7, ECB, 2021.

Για περισσότερες πληροφορίες σχετικά με το υπόδειγμα ECB-BASE, βλ. υποσημείωση 7.

Αυτό προσομοιώνεται με αύξηση κατά 25% της παραμέτρου που αποτυπώνει την τιμαριθμική αναπροσαρμογή των μισθών στην καμπύλη Philips για τους μισθούς του υποδείγματος ECB-BASE, η οποία αυξάνεται από 0,39 (εκτιμώμενη τιμή βάσει ιστορικών δεδομένων) σε 0,5.

Η επίδραση στο εργατικό δυναμικό είναι αμελητέα, υποδηλώνοντας αύξηση του ποσοστού απασχόλησης ένα προς ένα με τη μείωση της απασχόλησης.

Η προσομοίωση διενεργείται με βάση την υπόθεση για οπισθοβαρείς προσδοκίες και, ως εκ τούτου, οι οικονομικοί παράγοντες δεν προβλέπουν επιδείνωση των προοπτικών για την απασχόληση στο μέλλον.

Τα σφάλματα προηγούμενων προβλέψεων για τα συμβόλαια μελλοντικής εκπλήρωσης επί των τιμών του φυσικού αερίου υπολογίστηκαν κατά την περίοδο Ιανουαρίου 2017-Φεβρουαρίου 2022.