Krievijas karš pret Ukrainu ir smagi skāris konfidenci, izraisījis enerģijas un pārtikas cenu strauju kāpumu un kopā ar pandēmijas izraisītajiem traucējumiem Ķīnā pastiprinājis esošo piegādes ķēžu spiedienu. Šie faktori būtiski kavē euro zonas tautsaimniecības atveseļošanos un izpaužas vienlaikus ar pandēmijas radīto ierobežojumu atvieglošanu, kas būtiski stimulē pakalpojumu sektoru.[1] Pamataplēses balstās uz pieņēmumiem, ka pašreizējās sankcijas pret Krieviju saglabāsies visā iespēju aplēšu periodā (t.sk. ES naftas embargo), kara intensīvais posms turpināsies līdz šā gada beigām bez turpmākas eskalācijas, enerģijas piegādes traucējumu rezultātā euro zonas valstīs netiks ieviesta normēšana un piegādes problēmas tiks pakāpeniski atrisinātas līdz 2023. gada beigām. Tas viss nozīmē daudz vājākas (lai gan joprojām pozitīvas) izaugsmes perspektīvas īstermiņā. Pēc 2022. gada kavējošā ietekme izzudīs un izaugsme vidējā termiņā nedaudz pārsniegs vēsturiski vidējo līmeni, atspoguļojot pakāpenisku atveseļošanos pēc pandēmijas izraisītajām ekonomiskajām sekām, kā arī kara negatīvās ietekmes mazināšanos kopumā stabila darba tirgus apstākļos. Gaidāms, ka euro zonas reālais IKP 2022. gadā pieaugs vidēji par 2.8% (no tiem 2.0 procentu punkti attiecas uz pārnesumiem no 2021. gada) un 2023. un 2024. gadā – par 2.1%. Salīdzinājumā ar ECB speciālistu 2022. gada marta iespēju aplēsēm izaugsmes perspektīva 2022. gadam koriģēta un pazemināta par 0.9 procentu punktiem un 2023. gadam – par 0.7 procentu punktiem galvenokārt sakarā ar Ukrainā notiekošās karadarbības ekonomisko ietekmi, savukārt izaugsme 2024. gadam koriģēta un paaugstināta par 0.5 procentu punktiem, atspoguļojot aktivitātes atjaunošanos kavējošu faktoru mazināšanās rezultātā.

Pēc straujā inflācijas kāpuma 2022. gada sākumā perspektīvā gaidāma augstāka un noturīgāka inflācija. Gaidāms, ka kopējā SPCI inflācija gandrīz visu 2022. gadu saglabāsies ļoti augsta (vidēji 6.8%)[2], bet pēc tam pakāpeniski pazemināsies, sākot ar 2023. gadu, un tuvosies ECB noteiktajam inflācijas mērķim 2024. gada 2. pusgadā. Tuvākajā laikā saglabāsies ārkārtīgi augsts cenu spiediens sakarā ar naftas un gāzes cenu kāpumu, pieaugošajām pārtikas izejvielu cenām, ko spēcīgi ietekmējis karš Ukrainā, kā arī tautsaimniecības atkalatvēršanās un globālā piegādes deficīta ietekmi. Gaidāmais inflācijas kritums (līdz 3.5% 2023. gadā un līdz 2.1% 2024. gadā) galvenokārt atspoguļo pieņēmumu par enerģijas un pārtikas izejvielu cenu samazināšanos, nerodoties papildu šokiem, kā atspoguļots biržā tirgoto nākotnes līgumu cenās. Turklāt turpmāka monetārās politikas normalizēšana tādā mērā, kā to atspoguļo pieņēmumi par augstākām procentu likmēm (atbilstoši tirgus gaidām), veicinās inflācijas samazināšanos, ņemot vērā ierasto transmisijas nobīdi. SPCI inflācija (neietverot enerģijas un pārtikas cenas) līdz 2022. gada beigām saglabāsies ļoti augsta, bet pēc tam gaidāms, ka tā pazemināsies, sarūkot tautsaimniecības atkalatvēršanās augšupvērstajam spiedienam un mazinoties piegādes problēmām un enerģijas ražošanas izmaksu spiedienam. Tautsaimniecības atveseļošanās, arvien ierobežotāks darbaspēka piedāvājums un pasākumu, kas vērsti uz augstākas inflācijas kompensēšanu, zināma ietekme uz darba samaksu (gaidāms, ka tās kāpuma temps būtiski pārsniegs vēsturiski vidējo līmeni) norāda uz paaugstinātu pamatinflāciju līdz iespēju aplēšu perioda beigām, lai gan pamataplēsē pieņemts, ka saglabāsies stabilas ilgāka termiņa inflācijas gaidas. Salīdzinājumā ar ECB speciālistu 2022. gada marta iespēju aplēsēm inflācija koriģēta un būtiski paaugstināta. Tas atspoguļo nesenos pārsteidzošos datus, augstākas enerģijas un pārtikas izejvielu cenas, noturīgāku piegādes pārrāvumu augšupvērsto spiedienu, spēcīgāku darba samaksas pieaugumu un euro efektīvā kursa kritumu. Šī ietekme ar uzviju kompensē pieņēmumu par augstākām procentu likmēm lejupvērsto ietekmi un vājākas izaugsmes perspektīvas.

Izaugsmes un inflācijas aplēses euro zonai

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Reālā IKP datu pamatā ir sezonāli un atbilstoši darbadienu skaitam koriģēti dati. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma.

Ņemot vērā ar šo perspektīvu saistīto lielo nenoteiktību, iespēju aplēses papildinātas ar lejupvērstu scenāriju, kurā atspoguļota nopietnu Eiropas enerģijas piegādes pārrāvumu iespēja, kas varētu izraisīt turpmāku enerģijas cenu kāpumu un ražošanas apjoma samazināšanos. Šajā scenārijā inflācija 2022. gadā vidēji ir 8.0% un 2023. gadā – 6.4%, bet pēc tam 2024. gadā ir zemāka par pamataplēsi (1.9%). Šāda tendence atspoguļo spēcīgu izejvielu cenu kāpumu līdz 2022. gada beigām un būtisku samazināšanos pēc tam. Šajā scenārijā reālā IKP pieaugums 2022. gadā ir tikai 1.3%, 2023. gadā sarūk par 1.7% un, neraugoties uz kāpumu 2024. gadā, kad tas pieaug par 3%, visā iespēju aplēšu periodā saglabājas būtiski zemāks par pamataplēses līmeni. Šajā pārskatā ietverta arī jutīguma analīze, kas saistīta ar lejupvērsta scenārija galvenajiem elementiem un augstākas darba samaksas indeksācijas pakāpes un alternatīvas enerģijas cenu dinamikas ietekmi uz pamataplēsi.

1. Reālā tautsaimniecība

Reālā IKP kāpums 2022. gada 1. ceturksnī bija 0.6%, neraugoties uz pandēmijas ierobežojumiem, esošo piegādes ķēžu spiedienu, enerģijas un pārtikas cenu kraso kāpumu un – ceturkšņa beigās – ar Ukrainā notiekošo karu saistīto nenoteiktību. Šis rezultāts pārsniedza ECB speciālistu 2022. gada marta iespēju aplēses (0.2%), bet to spēcīgi ietekmēja svārstīgums, ko noteica starptautisko uzņēmumu darbība Īrijā, tāpēc iespējams, ka pamatā esošās iekšzemes aktivitātes intensitāte euro zonā ir pārvērtēta.[3] 1. ceturksnī privātais patēriņš turpināja samazināties sakarā ar stingrākiem ar pandēmiju saistītiem ierobežojumiem gadu mijā, lai gan martā šie ierobežojumi sāka būtiski mazināties, vienlaikus ar inflācijas izraisīto reāli rīcībā esošo ienākumu kritumu. Turpretī neto tirdzniecība un krājumi 2022. gada 1. ceturksnī deva pozitīvu ieguldījumu izaugsmē.

1. attēls

Euro zonas reālā IKP pieaugums

(pārmaiņas salīdzinājumā ar iepriekšējo ceturksni; %; sezonāli un atbilstoši darbadienu skaitam koriģēti ceturkšņa dati)

Piezīmes. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma (sk. 3. zemsvītras piezīmi). Vertikālā līnija norāda uz iespēju aplēšu perioda sākumu.

Paredzams, ka reālā IKP pieaugums 2022. gada 2. ceturksnī būs mērens (1. attēls). Izaugsmi ierobežojošie faktori ir augstās enerģijas un pārtikas cenas, pastāvīgas piegādes problēmas un liela nenoteiktība. Vienlaikus izaugsmi veicina ar pandēmiju saistīto ierobežojumu pakāpeniska atcelšana nozīmīgu papildu uzkrājumu kontekstā. Konjunktūras dati un apsekojumu rādītāji liecina, ka Ukrainā notiekošā kara ietekme sākusi negatīvi ietekmēt mājsaimniecību preču patēriņu. Tomēr klātienes pakalpojumu patēriņa pieaugumam 2. ceturksnī joprojām vajadzētu izpausties privātā patēriņa kāpumā. Kopumā šo faktoru dēļ salīdzinājumā ar 2022. gada marta iespēju aplēsēm reālā IKP pieaugums ir būtiski samazināts līdz 0.2% 2022. gada 2. ceturksnī (–0.8 procentu punkti) un 0.4% 3. ceturksnī (–0.6 procentu punkti).

Ilgāka termiņa skatījumā gaidāms, ka izaugsme pakāpeniski kļūs straujāka, izzūdot kavējošajai ietekmei, lai gan paredzams, ka IKP līmenis visā iespēju aplēšu periodā saglabāsies ievērojami zemāks, nekā tika prognozēts iepriekšējās speciālistu iespēju aplēsēs. Gaidāmo uzlabojumu pamatā ir pieņēmums, ka kara intensīvais posms Ukrainā beigsies 2022. gada beigās, pandēmijas ekonomiskā ietekme turpinās samazināties un normalizēsies patēriņa tendences, piegādes traucējumi izzudīs līdz 2023. gada beigām un eksporta pieaugumu veicinās uzlabota cenu konkurētspēja salīdzinājumā ar galvenajiem tirdzniecības partneriem (piemēram, Amerikas Savienotajām Valstīm) un ārējā pieprasījuma atjaunošanās. Gaidāms, ka augstāka inflācija, ko papildina Ukrainā notiekošā kara ietekme uz izejvielu cenām, izraisīs reāli rīcībā esošo ienākumu sarukumu un samazinās pandēmijas laikā veikto lielo uzkrājumu reālo vērtību, tādējādi īstermiņā vājinot patēriņu. Inflācijas kritumam vidējā termiņā vajadzētu pakāpeniski veicināt reālo ienākumu kāpumu un stimulēt patēriņu. Vajadzētu izzust arī negatīvajai ietekmei, ko rada vājāka konfidence un lielāka nenoteiktība, kas veicina piesardzības uzkrājumus īstermiņā. Gaidāms, ka pēc būtiskā atbalsta ekonomiskajai aktivitātei, ko valdības sniedza Covid-19 krīzes laikā 2020. un 2021. gadā, kā arī pēc lielākiem gaidāmajiem ieguldījumiem 2022. gadā, ko finansē "Nākamās paaudzes ES" (NPES) programma, kā arī pēc nesenākā atbalsta saistībā ar augstajām enerģijas cenām un karu Ukrainā, fiskālā politika 2023. gadā negatīvi ietekmēs izaugsmi, jo daži no šiem pasākumiem tiks atcelti. Gaidāms, ka fiskālā pozīcija iespēju aplēšu perioda beigās salīdzinājumā ar periodu pirms pandēmijas joprojām būs mazāk stingra, pozitīvi ietekmējot IKP līmeni. Kopumā, ņemot vērā pazemināto īstermiņa perspektīvu un tikai daļēju atjaunošanos, kas gaidāma vidējā termiņā, tiek prognozēts, ka reālā IKP līmenis saglabāsies krietni zemāks par 2022. gada marta iespēju aplēsēs paredzēto virzību attiecīgajā periodā (2. attēls).

2. attēls

Euro zonas reālais IKP

(ķēdes indeksu veidā agregētie apjomi; 2019. g. 4. cet. = 100)

Piezīmes. Dati ir koriģēti sezonāli un atbilstoši darbadienu skaitam. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Euro zonas aktivitātes perspektīvu raksturo liela nenoteiktība saistībā ar kara attīstību Ukrainā. Viens no galvenajiem riskiem saistīts ar nopietnu Eiropas enerģijas piegādes pārrāvumu iespēju, kas izraisīs turpmāku enerģijas cenu kāpumu un ražošanas apjoma samazināšanos. 3. ielikumā aprakstīts lejupvērsts scenārijs, kas atspoguļo šo un citu ar Ukrainā notiekošo karu saistīto risku ietekmi uz aktivitāti un cenu attīstību.

1. tabula.

Makroekonomiskās iespēju aplēses euro zonai

(gada pārmaiņas, ja nav norādīts citādi; %)

Piezīmes. Reālais IKP un tā komponenti, vienības darbaspēka izmaksas, atlīdzība vienam nodarbinātajam un darba ražīgums noteikti, izmantojot sezonāli un atbilstoši darbadienu skaitam koriģētus datus. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma.

1) Ietver euro zonas iekšējo tirdzniecību.

2) Apakšindekss balstīts uz netiešo nodokļu faktiskās ietekmes aplēsēm. Tas var atšķirties no Eurostat datiem, kuros netiešā nodokļu ietekme nekavējoties pilnībā tiek atspoguļota SPCI.

3) Aprēķina, no valdības bilances atņemot ekonomiskās attīstības ciklisko svārstību ietekmi un pasākumus, kas klasificēti kā pagaidu pasākumi saskaņā ar Eiropas Centrālo banku sistēmas definīciju.

4) Fiskālās politikas nostāju mēra kā cikliski koriģētās sākotnējās bilances (neietverot valdības palīdzību finanšu sektoram) pārmaiņas. Skaitļi koriģēti arī, atspoguļojot gaidāmās "Nākamās paaudzes ES" (NPES) dotācijas ieņēmumu pusē. Negatīvs rādītājs nozīmē fiskālās nostājas stingrības mazināšanos.

Pievēršoties IKP sastāvdaļām, paredzams, ka, atceļot pandēmijas ierobežojumus, privātais patēriņš 2022. gadā atveseļosies, neraugoties uz būtisko inflācijas kāpuma kavējošo ietekmi un augošo nenoteiktību Ukrainā notiekošā kara dēļ. Paredzams, ka privātais patēriņš, kas divus ceturkšņus pēc kārtas sarucis, ar 2022. gada 2. ceturksni atveseļosies, jo ar Covid-19 saistīto ierobežojumu atvieglošana izraisījusi pieprasījuma atjaunošanos pēc klātienes pakalpojumiem. Gaidāms, ka tas ar uzviju kompensēs kavējošo ietekmi, ko rada Krievijas militārās agresijas pret Ukrainu izraisītā pieaugošā nenoteiktība, negatīvās konfidences ietekme un augstākas enerģijas un pārtikas cenas. Vienlaikus gaidāms, ka patēriņa pieaugumu zināmā mērā veicinās ar enerģiju saistītie kompensējošie fiskālie pasākumi, kā arī papildu uzkrājumu daļēja samazināšanās. Nākamajā gadā tas turpinās pārsniegt reālo ienākumu pieauguma tempu. Paredzams, ka iespēju aplēšu perioda beigās privātā patēriņa pieaugums kļūs mērenāks. Attiecībā uz 2022. un 2023. gadu tas ir koriģēts un būtiski pazemināts salīdzinājumā ar 2022. gada marta iespēju aplēsēm, atspoguļojot spēcīgākus piesardzības uzkrājumus, augstāku inflāciju un dažu patēriņa preču piegādes ierobežojumu pastiprināšanos.

Augstāka inflācija 2022. gadā veicina reāli rīcībā esošo ienākumu sarukumu, neraugoties uz spēcīgo darba samaksas dinamiku stabila darba tirgus apstākļos. Tiek lēsts, ka reāli rīcībā esošie ienākumi šā gada 1. ceturksnī strauji sarukuši saistībā ar augstāku inflāciju un mazākiem neto fiskālajiem pārvedumiem. Gaidāms, ka, tuvojoties gada beigām, pakāpeniski atjaunosies pozitīvā dinamika, un to galvenokārt noteiks ierobežotais darbaspēka piedāvājums un dinamisks darba samaksas kāpums. Fiskālajiem pasākumiem, kuru mērķis ir kompensēt augstās enerģijas cenas, kas 2021. un 2022. gadā kopā veidoja aptuveni 1.4% no mājsaimniecību rīcībā esošajiem ienākumiem, zināmā mērā vajadzētu stimulēt mājsaimniecību pirktspēju, īpaši mājsaimniecībām ar zemiem ienākumiem.

Paredzams, ka mājsaimniecību uzkrājumu rādītājs noslīdēs nedaudz zemāk par līmeni, kāds bija pirms krīzes, iekams tas stabilizēsies iespēju aplēšu perioda beigās. Gaidāms, ka uzkrājumu rādītājs samazināsies visu 2022. gadu, patērētāju uzkrājumu veidošanas tendencēm normalizējoties, kad mazināsies ar pandēmiju saistītie ierobežojumi. Tomēr piesardzības apsvērumu dēļ sakarā ar nenoteiktību, ko rada karš Ukrainā, gaidāms, ka uzkrājumu rādītājs īstermiņā samazināsies lēnāk, nekā tika paredzēts 2022. gada marta iespēju aplēsēs. Turklāt gaidāms, ka pandēmijas laikā mājsaimniecību veiktie lielie uzkrājumi radīs drošības rezervi patēriņa izlīdzināšanai, reaģējot uz enerģijas cenu šoku. Vienlaikus inflācijas kāpums daļēji mazinājis uzkrājumu reālo vērtību. Šo uzkrājumu izmantošanu ierobežo arī ar sadali saistīti faktori, īpaši šādu uzkrājumu koncentrēšanās turīgākās un vecākās mājsaimniecībās ar mazākām patēriņa vajadzībām. Visbeidzot, mājsaimniecības zemāku ienākumu grupās visvairāk izjūt enerģijas un pārtikas cenu šoku, jo tām ir tendence šādiem posteņiem tērēt lielāku daļu ienākumu, savukārt pandēmijas laikā tās veidojušas mazākus uzkrājumus.

1. ielikums

Tehniskie pieņēmumi par procentu likmēm, izejvielu cenām un valūtu kursiem

Salīdzinājumā ar 2022. gada marta iespēju aplēsēm tehniskie pieņēmumi ietver daudz augstākas procentu likmes, augstākas naftas, gāzes un nenaftas izejvielu cenas un zemāku euro kursu. Tehniskie pieņēmumi par procentu likmēm un izejvielu cenām balstīti uz tirgus gaidām atbilstoši stāvoklim 2022. gada 17. maijā. Īstermiņa procentu likmes attiecas uz 3 mēnešu EURIBOR, tirgus gaidas iegūstot, pamatojoties uz biržā tirgoto nākotnes līgumu procentu likmēm. Saskaņā ar attiecīgo metodiku šo īstermiņa procentu likmju vidējais rādītājs 2022. gadā būs 0.0%, 2023. gadā – 1.3% un 2024. gadā – 1.6%. Tirgus gaidas attiecībā uz euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm rāda, ka 2022. gadā vidējais gada līmenis būs 1.4% un tas pakāpeniski palielināsies iespēju aplēšu periodā, 2024. gadā sasniedzot 2.1%.[4] Salīdzinājumā ar 2022. gada marta iespēju aplēsēm tirgus gaidas attiecībā uz īstermiņa procentu likmēm 2022., 2023. un 2024. gadam koriģētas un paaugstinātas attiecīgi aptuveni par 40 bāzes punktiem, 100 bāzes punktiem un 90 bāzes punktiem, ņemot vērā gaidas, ka monetārā politika visā pasaulē kļūs stingrāka. Tā rezultātā arī valdības ilgtermiņa obligāciju peļņas likmes 2022., 2023. un 2024. gadam koriģētas un paaugstinātas (attiecīgi aptuveni par 60, 90 un 100 bāzes punktiem).

Attiecībā uz izejvielu cenām, kuru pamatā ir biržā tirgoto nākotnes līgumu cenas, kas aprēķinātas 10 darbdienu laikā pirms pēdējā termiņa beigām, tiek pieņemts, ka Brent jēlnaftas cena palielināsies no 71.1 ASV dolāra par barelu 2021. gadā līdz 105.8 ASV dolāriem par barelu 2022. gadā, iekams tā līdz 2024. gadam samazināsies līdz 84.3 ASV dolāriem par barelu. Šī tendence norāda, ka salīdzinājumā ar 2022. gada marta iespēju aplēsēm naftas cenas ASV dolāros 2022. gadā būs par 14% augstākas, 2023. gadā – par 13% augstākas un 2024. gadā – par 9% augstākas, ņemot vērā mazāku piegāžu apjomu no Krievijas saistībā ar sankcijām (sk. 2. ielikumu). Pieņēmumi par gāzes vairumtirdzniecības cenām pēdējā laikā pievienoti speciālistu iespēju aplēsēs izmantotajiem tehniskajiem pieņēmumiem. Pieņemts, ka gāzes cenas par MWh palielināsies vidēji no 47 euro 2021. gadā līdz 99 euro 2022. gadā, bet pēc tam samazināsies līdz 63 euro 2024. gadā.[5] Ietekme, ko rada alternatīvi pieņēmumi par enerģijas cenām salīdzinājumā ar pamataplēsēm, atspoguļota 5. ielikumā sniegtajā jutīguma analīzē.

Gaidāms, ka neenerģijas izejvielu cenas ASV dolāros 2022. gadā palielināsies, bet 2023. un 2024. gadā samazināsies. Pamatojoties uz biržā tirgoto nākotnes līgumu cenām, tiek pieņemts, ka ES emisijas kvotu tirdzniecības sistēmas (ETS) kvotas būs 89.7 euro par tonnu 2022. gadā, 93.2 euro par tonnu 2023. gadā un 97.3 euro par tonnu 2024. gadā.

Pieņemts, ka divpusējie valūtu kursi iespēju aplēšu periodā nemainīsies salīdzinājumā ar vidējiem rādītājiem, kuri dominēja 10 darbadienu periodā, kas beidzās pēdējā datu aktualizēšanas dienā. Tas nozīmē, ka vidējais ASV dolāra kurss attiecībā pret euro 2022. gadā būs 1.07, bet 2023. un 2024. gadā – 1.05, kas ir par aptuveni 6% zemāks nekā 2022. gada marta iespēju aplēsēs. Pieņēmums par euro efektīvo kursu nozīmē, ka salīdzinājumā ar 2022. gada marta iespēju aplēsēm euro kurss pazeminājies par 2%.

Tehniskie pieņēmumi

Paredzams, ka mājokļos veikto ieguldījumu kāpums īstermiņā palēnināsies, bet pēc tam pakāpeniski kļūs straujāks. Krievijas karš Ukrainā saasinājis darbaspēka un izejvielu trūkumu, un finansēšanas nosacījumi ir pasliktinājušies stingrāku kreditēšanas standartu un paaugstinātas nenoteiktības apstākļos. Kopumā paredzams, ka šie faktori tuvākajā laikā būtiski palēninās mājokļos veikto ieguldījumu kāpumu. Tomēr vidējā termiņā mājokļos veikto ieguldījumu kāpumam vajadzētu pakāpeniski kļūt straujākam. To veicinās spēcīgais pieprasījums, īpaši no mājsaimniecībām ar lielākiem ienākumiem, kā arī piegādes ierobežojumu un nenoteiktības mazināšanās. Kopumā paredzams, ka mājokļos veikto ieguldījumu pieaugums iespēju aplēšu periodā joprojām būs lēns, jo paredzams, ka finansēšanas nosacījumi, normalizējoties procentu likmēm, turpinās pasliktināties, kompensējot pozitīvo Tobina Q[6] efektu un rīcībā esošo ienākumu kāpuma ietekmi.

Paredzams, ka īstermiņā uzņēmējdarbības ieguldījumus mazinās karš Ukrainā, bet tie atgūsies pēc ģeopolitiskās spriedzes samazināšanās, piegādes traucējumu atvieglošanas un NPES līdzekļu izmaksāšanas. Augoša nenoteiktība, enerģijas cenu kāpums, stingrāki finansēšanas nosacījumi, arvien lielākas piegādes problēmas, zemāka uzņēmēju konfidence un jaudu izmantošana, kā arī kapitālpreču ražotāju pasūtījumu novērtējuma pasliktināšanās norāda uz uzņēmumu ieguldījumu kāpuma lejupslīdi 2022. gadā. Mazinoties piegādes pārrāvumiem, un pieņemot, ka nenoteiktība pakāpeniski mazināsies, gaidāms, ka, sākot ar 2023. gadu, ieguldījumu pieauguma tendence atkal kļūs dinamiskāka. Paredzams, ka vidējā termiņā nefinanšu sabiedrībām izsniegto aizdevumu procentu likmes, lai gan tās paaugstinās, joprojām būs samērā labvēlīgas salīdzinājumā ar to vēsturiski vidējo līmeni reālajā izteiksmē. Turklāt NPES programmas pozitīvā ietekme, paredzamais peļņas pieaugums 2022. gadā un turpmāk, kā arī lielāki izdevumi, kas saistīti ar Eiropas ekonomikas dekarbonizāciju un tās energoatkarības no Krievijas samazināšanu, stimulēs uzņēmumu ieguldījumus.

2. ielikums

Starptautiskā vide

Ukrainā notiekošā kara un Ķīnā veikto izolācijas pasākumu izraisītās ekonomiskās sekas tuvākajā laikā ir galvenie globālo izaugsmi ierobežojošie faktori. Šā kara, kas iespaido izejvielu cenas, piegādes ķēdes un ģeopolitisko nenoteiktību, ietekme sniedzas tālu ārpus valstīm un reģioniem, kas cieši integrēti ar Krieviju un Ukrainu ar tirdzniecības un finanšu saikņu starpniecību. Nelabvēlīgi ietekmējot globālo izaugsmi, tas rada papildus inflācijas spiedienu. Jauns Covid-19 pandēmijas uzliesmojums un ar to saistītie stingrākie ierobežojošie pasākumi Āzijā, īpaši Ķīnā, palielina spiedienu uz globālajām piegādes ķēdēm. Šie kavējošie faktori darbojas paaugstināta inflācijas spiediena apstākļos, kas kopā ar citiem faktoriem mudinājuši centrālās bankas visā pasaulē koriģēt monetāro politiku, veicinot stingrākus finansēšanas nosacījumus.

Paredzams, ka pasaules reālā IKP pieaugums (neietverot euro zonu) 2022. gadā būs 3.0%, 2023. gadā – 3.4% un 2024. gadā – 3.6%. Tā ir vājāka izaugsmes trajektorija salīdzinājumā ar 2022. gada marta iespēju aplēsēm. Relatīvi lēnā pasaules tautsaimniecības izaugsme turpmākajos iespēju aplēšu perioda gados slēpj atšķirības starp attīstītajām valstīm un jaunajām tirgus ekonomikas valstīm. Gaidāms, ka attīstīto valstu izaugsme 2023. gadā saruks un pēc tam stabilizēsies, ņemot vērā sarūkošo politikas atbalstu un paaugstinātu (lai gan pakāpeniski izzūdošu) inflācijas spiedienu, nostiprinoties atveseļošanās procesam pēc pandēmijas šoka. Jauno tirgus ekonomikas valstu izaugsmes perspektīva šajā gadā pasliktinājusies, ņemot vērā lēnāku izaugsmi Ķīnā, bet īpaši to noteica nozīmīga Krievijas un Ukrainas izaugsmes perspektīvas pasliktināšanās. Tomēr paredzams, ka atlikušajā iespēju aplēšu periodā ekonomiskā aktivitāte jaunajās tirgus ekonomikas valstīs pakāpeniski palielināsies.

Gaidāms, ka Krievijas tautsaimniecība šogad ieslīgs dziļā recesijā. Šī perspektīva atspoguļo stingrākas ekonomiskās sankcijas, kas ieviestas kopš 2022. gada marta iespēju aplēsēm, t.sk. Apvienotās Karalistes un ASV noteikto embargo enerģijas izejvielu importam no Krievijas, kā arī visu G7 valstu apņemšanos pēc iespējas ātrāk samazināt vai aizliegt Krievijas naftas importu. Pēc agrāk noteiktā ogļu importa embargo ES vienojusies par pakāpenisku naftas importa aizliegumu. Sankciju ietekmi uz aktivitāti Krievijā pastiprina plašāks privātā sektora boikots, kas radījis ražošanas un loģistikas traucējumus, savukārt augoša inflācija un stingrie finansēšanas nosacījumi nelabvēlīgi ietekmē iekšzemes pieprasījumu. Iespēju aplēses paredz dziļu recesiju, kam sekos tikai lēna atveseļošanās, pamatojoties uz pieņēmumu, ka līdz šim piemērotās ekonomiskās sankcijas visā iespēju aplēšu periodā nemainīsies.

Ar pandēmiju saistītie traucējumi Āzijā un Ukrainā notiekošā kara sekas tuvākajā laikā būtiski ietekmēs globālo tirdzniecību. Neraugoties uz neseno globālo piegādes ķēžu pārrāvumu pastiprināšanos, gaidāms, ka to ietekme līdz 2023. gada beigām pakāpeniski izzudīs, jo tiek pieņemts, ka gan kara, gan pandēmijas traucējumu ietekme uz globālajām ražošanas ķēdēm būs īslaicīga. Tādējādi paredzams, ka pasaules reālais imports (neietverot euro zonu) 2022. gadā palielināsies par 4.3%, 2023. gadā – par 3.1% un 2024. gadā – par 3.7%. Salīdzinājumā ar marta iespēju aplēsēm dati koriģēti un pazemināti šim un nākamajam gadam, bet 2024. gadam kopumā nav mainījušies. Paredzamais euro zonas ārējā pieprasījuma pieaugums ir mazāks un ir koriģēts un pazemināts daudz būtiskāk salīdzinājumā ar pasaules importu, jo ārpus euro zonas esošās Eiropas valstis, kurām ir ciešākas ekonomiskās saiknes ar Krieviju un Ukrainu, visvairāk skāruši kara izraisītie ekonomiskie šoki. Tā kā šim reģionam ir arī ciešas tirdzniecības saiknes ar euro zonu, paredzams, ka euro zonas ārējais pieprasījums tuvākajā laikā samazināsies un pēc tam pakāpeniski atjaunosies.

Gaidāms, ka globālo piegādes ķēžu un izejvielu tirgu pārrāvumi pastiprinās jau tā augsto inflācijas spiedienu. OECD valstīs (izņemot Turciju) gada kopējā patēriņa cenu indeksa inflācija aprīlī paaugstinājās līdz 7.1%, sasniedzot augstāko līmeni vairāk nekā 30 gadu laikā. Apsekojumu dati par ražošanas izmaksām un ražotāju cenām apstrādes rūpniecībā un pakalpojumu sektorā apstiprina, ka vērojams pastiprināts inflācijas spiediens uz ražotājiem un patērētājiem. Gaidāms, ka šajā gadā novērotais izejvielu cenu kāpums pasaulē pastiprinās jau tā paaugstināto inflācijas spiedienu tuvākajā laikā, īpaši jaunajās tirgus ekonomikas valstīs, kur salīdzinājumā ar attīstītajām valstīm enerģijas un pārtikas izdevumu īpatsvars patērētāju izdevumos ir lielāks. Lielākajās attīstītajās valstīs būtiski faktori, kas nosaka inflācijas kāpumu, ir arī spēcīgais pieprasījums un darba samaksas kāpums ierobežota darbaspēka piedāvājuma apstākļos.

Starptautiskā vide

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

1) Aprēķināts kā importa vidējais svērtais apjoms.

2) Aprēķināts kā euro zonas tirdzniecības partnervalstu importa vidējais svērtais apjoms.

Ukrainā notiekošā kara atskaņas un arvien lielāki piegādes traucējumi īstermiņā negatīvi ietekmēs tirdzniecības atveseļošanos, taču gaidāms, ka tā atsāksies 2023. gadā. 2021. gada beigās bija vērojamas euro zonas ārējā pieprasījuma atveseļošanās pazīmes, bet pašlaik karš Ukrainā un piegādes traucējumi Ķīnā pasliktina euro zonas eksporta īstermiņa perspektīvu. Neliels cenu konkurētspējas kāpums, ko noteica euro kursa kritums un galveno tirdzniecības partnervalstu eksporta cenu relatīvais pieaugums, kā arī gaidāmā pakalpojumu tirdzniecības atveseļošanās tikai daļēji kompensē ar karu saistītos kavējošos faktorus. Kopumā euro zonas eksporta apjoma gada pieauguma temps 2022. un 2023. gadam koriģēts un būtiski samazināts. Runājot par importu, tuvākajā laikā gaidāmās vājās euro zonas aktivitātes dēļ arī prognozētais importa pieauguma temps palēninājies. 2022. gadā gaidāms tikai neliels neto eksporta devums IKP pieaugumā. Pieņemot, ka ar konfliktu, piedāvājuma samazināšanos un pandēmiju saistīto ierobežojumu sekas Āzijā sāks izzust 2022. gada 2. pusgadā, euro zonas tirdzniecībai vajadzētu sākt tuvināties ilgtermiņa izaugsmes tendencei.

Gaidāms, ka darba tirgus saglabāsies samērā noturīgs pret kara sekām. Paredzams, ka nodarbinātība 2022. gadā pieaugs par 1.9%, jo ar Covid-19 saistīto ierobežojumu atvieglošana noteiks klātienes pakalpojumu aktivitātes atjaunošanos, neraugoties uz mazāku darbaspēka pieprasījumu apstrādes rūpniecībā Ukrainā notiekošā kara negatīvās ekonomiskās ietekmes dēļ. Paredzams, ka nodarbinātības pieaugums 2023. gadā būs 0.5% un 2024. gadā – 0.4%. Bezdarba līmenis 2022. gada 1. ceturksnī bija zemāks nekā gaidīts, un pēc vairākkārtējām lejupvērstām korekcijām iepriekšējo periodu iespēju aplēsēs gaidāms, ka 2022. un 2023. gadā tas stabilizēsies 6.8% līmenī, bet 2024. gadā samazināsies līdz 6.7%.

Gaidāms, ka darba ražīguma pieaugums 2022. gadā kļūs lēnāks atbilstoši ekonomiskās aktivitātes īslaicīgajam kritumam un samērā noturīgiem darba tirgiem, bet 2023. gadā atkal kļūs straujāks. Darba ražīguma uz vienu nodarbināto gada pieauguma tempa palēnināšanās atspoguļo arī ar struktūru saistītu ietekmi, jo pakalpojumu sektora (kur parasti vērojams mazāks ražīgums salīdzinājumā ar visas tautsaimniecības vidējo rādītāju) kāpums palielinājās, bet apstrādes rūpniecības sektora (parasti tam raksturīgs augstāks darba ražīgums) kāpums samazinājās. Gaidāms, ka vidējā termiņā darba ražīguma pieauguma temps atjaunosies spēcīgākas tautsaimniecības izaugsmes un tautsaimniecības digitalizācijas pozitīvās ietekmes rezultātā un 2023. un 2024. gadā vidēji būs aptuveni 1.6%, būtiski pārsniedzot ilgtermiņa vidējo rādītāju pirms pandēmijas (0.6%).

Salīdzinājumā ar 2022. gada marta iespēju aplēsēm reālā IKP pieaugums koriģēts un pazemināts par 0.9 procentu punktiem 2022. gadam un par 0.7 procentu punktiem 2023. gadam, savukārt 2024. gadam tas koriģēts un paaugstināts par 0.5 procentu punktiem. Samazinātā prognoze 2022. gadam lielā mērā atspoguļo Ukrainā notiekošā kara negatīvo ietekmi uz enerģijas un pārtikas cenām, konfidenci un tirdzniecību. Lejupvērstā IKP pieauguma korekcija 2023. gadam skaidrojama ar negatīvu pārnesto ietekmi no 2022. gada, savukārt augšupvērstā korekcija 2024. gadam atspoguļo aktivitātes atjaunošanos, izzūdot negatīvajai ietekmei.

3. ielikums

Lejupvērstais scenārijs saistībā ar ekonomisko ietekmi, ko rada Krievijas militārā agresija Ukrainā

Ņemot vērā ar euro zonas tautsaimniecības perspektīvu saistīto nenoteiktību, ko rada Krievijas karadarbība Ukrainā, šajā ielikumā sniegts lejupvērsts scenārijs, kurā atspoguļoti enerģijas piegādes traucējumi euro zonā, augstākas izejvielu cenas, palielināta nenoteiktība, vājāka tirdzniecība un finansēšanas nosacījumu pasliktināšanās. Lejupvērstajam scenārijam salīdzinājumā ar pamataplēsēm raksturīgi negatīvāki ekonomiskās aktivitātes šoki un – īstermiņā – spēcīgāks augšupvērsts spiediens uz inflāciju, savukārt vidējā termiņā inflācija ir zemāka (A tabula). Šo scenāriju papildina jutīguma analīze attiecībā uz pieņēmumiem par enerģijas deficīta ietekmi uz ražošanu un pieņēmumiem par enerģijas cenām.

A tabula

2022. gada jūnija pamataplēses un lejupvērstais scenārijs euro zonai

(gada pārmaiņas, ja nav norādīts citādi; %)

Lejupvērstajā scenārijā pieņemts, ka Ukrainā notiekošā kara intensīvais posms būs ilgāks, nekā paredzēts pamatscenārijā, un turpināsies līdz 2023. gadam. Tas izraisīs pastāvīgu ģeopolitisko spriedzi un plašākas sankcijas, tādējādi euro zona piedzīvos plašākus un ilgstošākus šokus. Scenārijā atspoguļota pieaugoša nenoteiktība, kas izraisa būtisku uzņēmumu obligāciju ienesīguma likmju starpību un kapitāla vērtspapīru tirgu pārcenošanu un banku kredītu nosacījumu pasliktināšanos gan iekšzemē, gan pasaulē.

Scenārijā pieņemts, ka ar 2022. gada 3. ceturksni Krievijas enerģijas eksports uz euro zonu tiek pilnībā pārtraukts, izraisot gāzes piegādes normēšanu, būtiski augstākas izejvielu cenas, tirdzniecības apjoma kritumu un globālo vērtības ķēžu problēmu saasināšanos. Gan naftas, gan gāzes cenas ir ievērojami augstākas nekā pamataplēsē. Ņemot vērā, ka iespēja ātri aizstāt Krievijas gāzes piegādes ir nelielas, tiek pieņemts, ka līdz 2022. gada 4. ceturksnim gāzes cenas Eiropā salīdzinājumā ar pamataplēsi dubultosies. Arī naftas cenas ir augstākas nekā pamataplēsē (par 65% kulminācijas punktā), lai gan tiek pieņemts, ka euro zonas valstis pasaules tirgū nodrošinās alternatīvus naftas piegādes avotus. Lai gan gaidāms, ka vidējā termiņā enerģijas tirgū pakāpeniski atjaunosies līdzsvars, cenas joprojām ir augstākas nekā pamataplēsē (2024. gadā gāzes cenas gandrīz par 110% un naftas cenas gandrīz par 35% pārsniedz pamataplēsi). Enerģijas izmaksu un mēslojuma cenu kāpums, kā arī labības eksporta samazināšanās no Krievijas un Ukrainas arī izraisa pārtikas cenu pieaugumu pasaulē, kas kulminācijas punktā ir gandrīz par 30% augstāks par pamataplēsē paredzēto līmeni. Enerģijas piegādes pārrāvumi un nelielā iespēja, ka Krievijas gāzes piegādes varētu ātri aizstāt, domājams, radītu vajadzību pēc zināmas normēšanas un resursu pārdales, izraisot ražošanas apjoma samazināšanos euro zonā, īpaši energoietilpīgajos sektoros. Globālo piegādes ķēžu pārrāvumi īstermiņā kļūst spēcīgāki, bet izzūd līdz 2023. gada beigām. Runājot par Krievijas tautsaimniecību, scenārijs paredz smagu recesiju un produkcijas izlaides kritumu, kas līdzīgs sarukumam pēc Padomju Savienības sabrukuma.

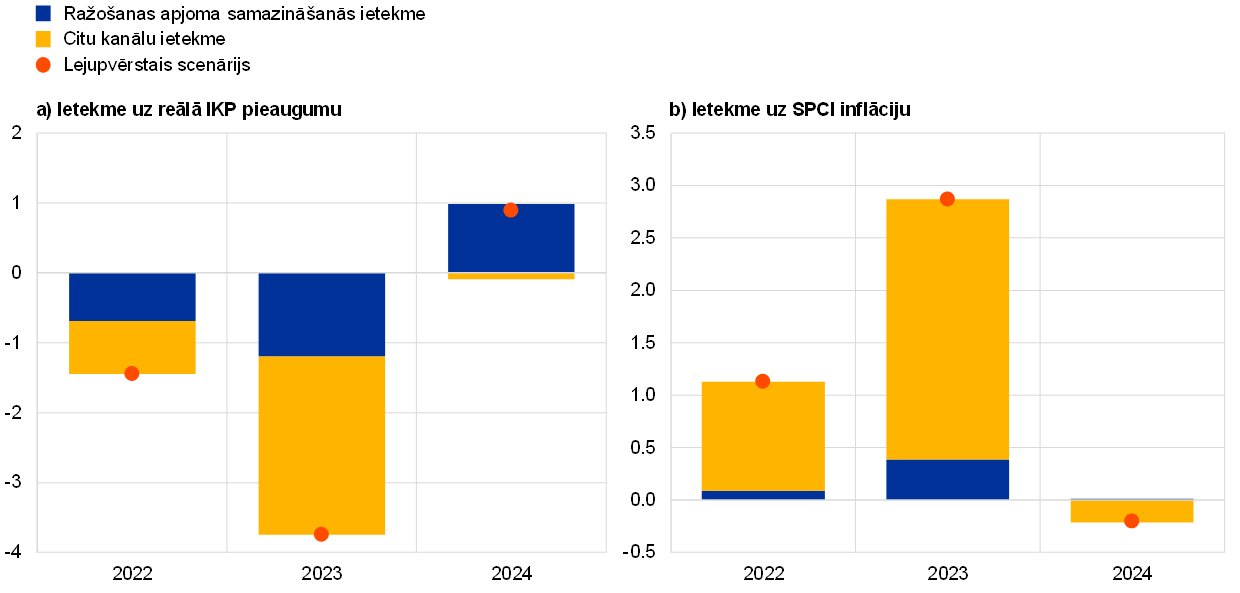

Pasaules (izņemot euro zonu) ekonomiskā aktivitāte tiek negatīvi ietekmēta pa visiem aplūkotajiem kanāliem, smagi skarot euro zonas ārējo pieprasījumu. Ārējais pieprasījums lejupvērstajā scenārijā ir zemāks par aptuveni 1.7% 2022. gadā, par aptuveni 5% 2023. gadā un par aptuveni 6% 2024. gadā salīdzinājumā ar pamatscenārijā prognozētajiem līmeņiem.

Lejupvērstais scenārijs ietver vājāku (bet tomēr pozitīvu) vidējo pieaugumu 2022. gadā un aktivitātes sarukumu 2023. gadā, kam seko spēcīga, bet nepilnīga izaugsmes atjaunošanās 2024. gadā. Euro zonas reālā IKP pieaugums lejupvērstajā scenārijā salīdzinājumā ar pamatscenāriju ir zemāks par 1.5 procentu punktiem 2022. gadā un par 3.8 procentu punktiem 2023. gadā, bet pēc tam 2024. gadā atsākas un ir par 0.9 procentu punktiem augstāks nekā pamatscenārijā (A att.). Gada vidējais pieaugums 2022. gadā joprojām ir pozitīvs galvenokārt sakarā ar spēcīgo pozitīvo pārnesto ietekmi, bet ceturkšņa izaugsme 2022. gada 2. pusgadā un 2023. gada sākumā ir negatīva. Viens no galvenajiem nelabvēlīgo IKP profilu noteicošajiem faktoriem ir no Krievijas importētās enerģijas pārrāvums, kura dēļ, ņemot vērā, ka iespēja nekavējoties aizstāt Krievijas gāzi ir ļoti neliela un ziemā gaidāms pieprasījuma kāpums, droši vien būs nepieciešama zināma normēšana, kuras rezultātā samazināsies ražošanas apjoms, īpaši energoietilpīgajos sektoros. Lai gan tiek uzskatīts, ka recesijai sekos spēcīga atveseļošanās, piegādes traucējumiem mazinoties sakarā ar nepieciešamo enerģijas resursu pakāpenisku aizvietošanu un ekonomiskajām korekcijām, IKP līmenis lejupvērstajā scenārijā iespēju aplēšu perioda beigās joprojām ir zemāks nekā pamataplēsē. Zemāks aktivitātes līmenis izraisa noturīgu bezdarba līmeņa pieaugumu (A tabula).

Attiecībā uz inflāciju būtisks izejvielu cenu pieaugums nozīmē spēcīgu augšupvērstu spiedienu uz cenām, kas paildzina gaidāmo paaugstinātas inflācijas periodu. Sakarā ar enerģijas un pārtikas izejvielu cenu kāpuma ietekmi, kā arī ar enerģiju saistīto ražošanas apjoma samazināšanos kopējā inflācija 2022. gadā un īpaši 2023. gadā ir ievērojami augstāka nekā pamatscenārijā (A att.). Gaidāms, ka enerģijas un pārtikas cenu kāpuma novēlotās netiešās ietekmes dēļ arī SPCI inflācija (neietverot enerģijas un pārtikas cenas) saglabāsies augstāka ilgāku laiku, ar uzviju kompensējot vājāka pieprasījuma un augstāka bezdarba līmeņa lejupvērsto spiedienu. Tomēr 2024. gadā dominējoša ir enerģijas cenu krituma tendence kopā ar lejupvērstu pieprasījuma spiedienu, un gan SPCI inflācija, gan SPCI inflācija (neietverot enerģijas un pārtikas cenas) sarūk zem pamataplēsē prognozētā līmeņa.

A attēls

Ietekme uz reālā IKP pieaugumu un SPCI inflāciju euro zonā lejupvērstajā scenārijā salīdzinājumā ar 2022. gada jūnija pamataplēsēm

(novirzes no 2022. gada jūnija pamataplēsēm; procentu punktos)

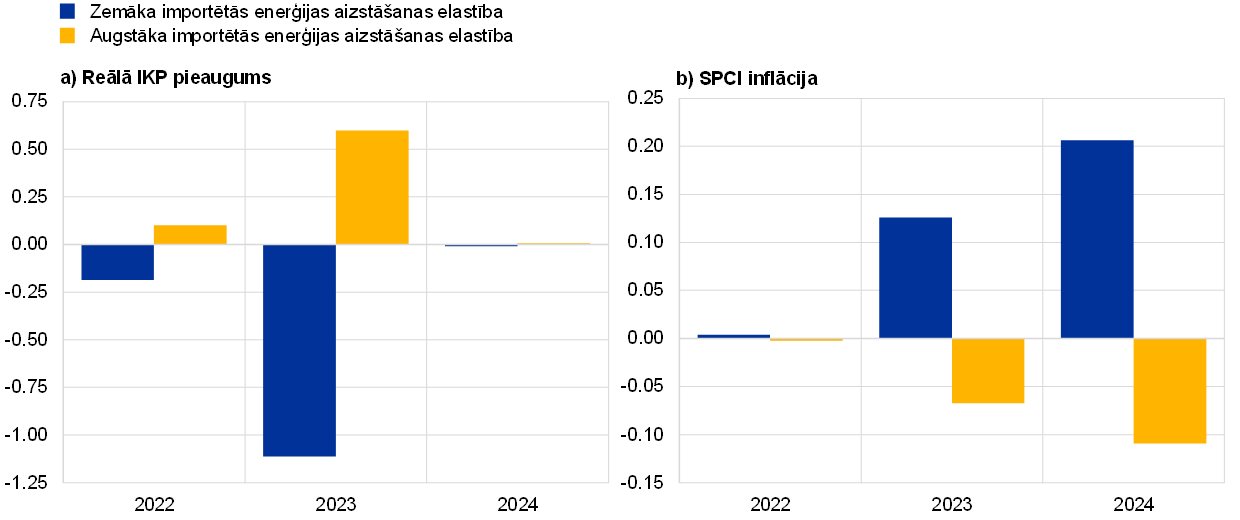

Aplēses par to, cik lielā mērā enerģijas piedāvājuma trūkuma dēļ samazināsies ražošanas apjoms, saistītas ar būtisku nenoteiktību. Īpaši svarīgi ir, cik lielā mērā importētā enerģija tiek aizstāta ar iekšzemes enerģijas resursiem. Lai ilustrētu šo nenoteiktību, kombinējot satelītmodeli un ECB-BASE modeli, novērtēts, kāda ietekme ir šīs aizstāšanas elastības pārmaiņām par ± 0.01.[7] Salīdzinot ar lejupvērsto scenāriju, zemākais(augstākais) ietekmes līmenis attiecībā uz reālo IKP ir –1.1 procentu punkts (+0.6 procentu punkti) 2023. gadā, kad aizstāšanas ietekme ir mazāka (lielāka), savukārt attiecībā uz inflāciju attiecīgais zemākais (augstākais) ietekmes līmenis 2024. gadā ir aptuveni 0.2 procentu punkti (–0.1 procentu punkts). Redzams, ka ietekme uz IKP 2024. gadā stabilizējas (B att.).

B attēls

Jutīguma analīze saistībā ar ražošanas apjoma samazināšanos enerģijas deficīta dēļ: reālā IKP pieaugums un SPCI inflācija

(novirzes no 2022. gada jūnija lejupvērstā scenārija; procentu punktos)

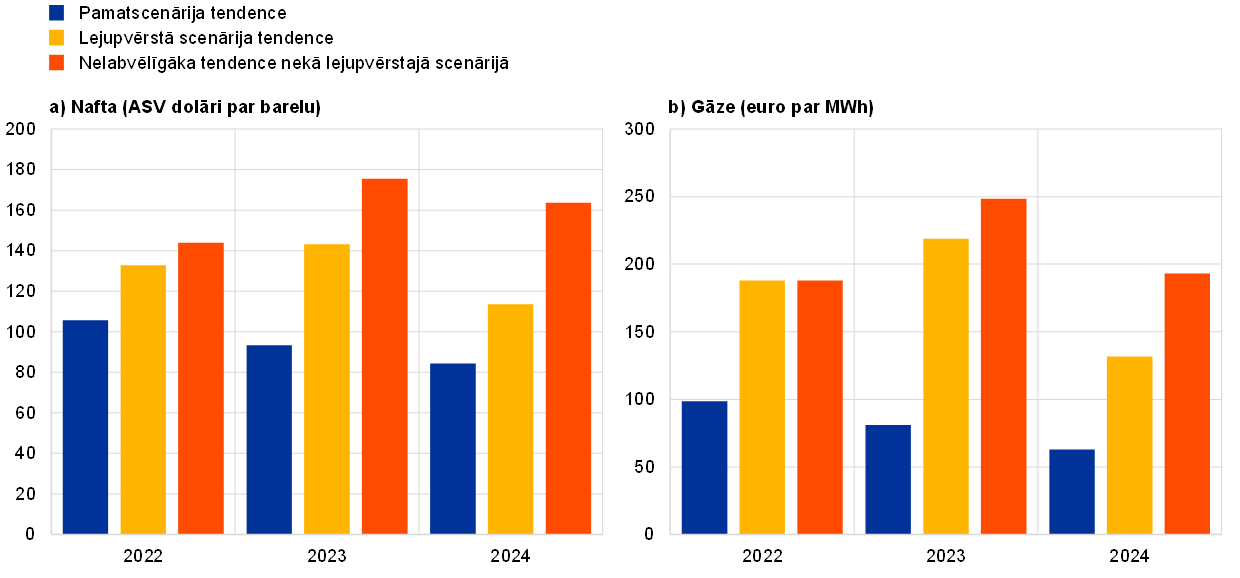

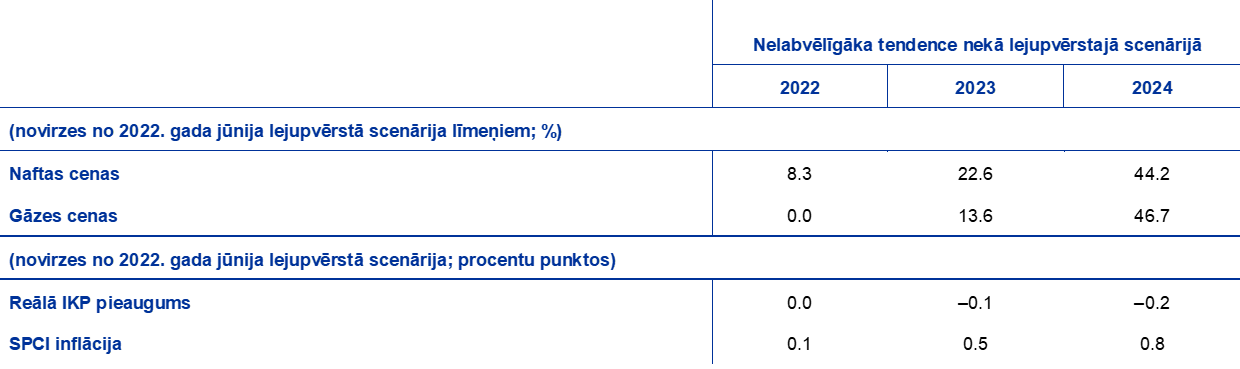

Vēl viena jutīguma analīze veikta, aplūkojot nenoteiktību saistībā ar enerģijas cenu tendencēm lejupvērstajā scenārijā. Analīzē, kurā pieņemts, ka vidējā termiņā gāzes piegādes aizvietotas mazākā mērā un naftas cenas spēcīgāk reaģē uz Krievijas enerģijas eksporta spēju pārtraukšanu, pieņemts, ka gan naftas, gan gāzes cenas 2024. gadā būs par aptuveni 45% augstākas nekā lejupvērstajā scenārijā (C att.). Šādas hipotētiskas enerģijas cenu tendences makroekonomisko ietekmi novērtē, izmantojot vairākus modeļus, ko regulāri izmanto ECB un Eurosistēmas speciālistu iespēju aplēsēs. Kopumā rezultāti norāda, ka reālā IKP pieaugums 2023. gadā (2024. gadā) ir zemāks par 0.1 procentu punktu (0.2 procentu punktiem), un SPCI inflācija ir augstāka attiecīgi par 0.5 procentu punktiem (0.8 procentu punktiem) salīdzinājumā ar lejupvērsto scenāriju (B tabula).

C attēls

Jutīguma analīze saistībā ar izejvielu cenām: alternatīvas naftas un gāzes cenu tendences

B tabula

Jutīguma analīze saistībā ar izejvielu cenām: enerģijas cenu kāpuma tendenču makroekonomiskā ietekme

Piezīme. Rezultāti ir vidējie rādītāji, kas balstīti uz vairākiem modeļiem, kurus speciālisti regulāri izmanto iespēju aplēsēs.

Lejupvērstajā scenārijā nav ņemti vērā vairāki faktori, kas arī var noteikt ietekmes apmēru un noturību. Konkrētāk, scenārijs sagatavots, izmantojot tos pašus fiskālās un monetārās politikas pieņēmumus, kas ir 2022. gada jūnija pamataplēšu pamatā. Īstenojoties scenārija norisēm, valdības var veikt papildu pasākumus, lai mazinātu spēcīgāka enerģijas cenu kāpuma ietekmi uz patērētājiem un uzņēmumiem, un iespējama monetārās politikas reakcija. Turklāt gāzes piegādes traucējumu aplēstā ietekme uz ražošanu ir ļoti nenoteikta un atkarīga arī no iespējamās aizstāšanas (piemēram, ar citu valstu gāzi), prioritāšu noteikšanas un resursu un pieprasījuma pārdales, sezonalitātes un uzglabāšanas dinamikas. Lielāka aizstāšanas apmēra un straujāku ekonomisko korekciju gadījumā ekonomiskā ietekme varētu būt mazāka, nekā parādīts scenārijā. No otras puses, vēl ilgstošāks un intensīvāks konflikts ietver spēcīgākas un noturīgākas ietekmes risku. Turklāt līdztekus scenārijā ietvertajiem pieņēmumiem par enerģijas un pārtikas cenu kāpumu konflikts var spēcīgi ietekmēt arī citas izejvielu cenas, piemēram, metālu un citu izejmateriālu cenas, ņemot vērā Krievijas un Ukrainas nozīmi šo izejvielu piegādē pasaulē.

2. Fiskālā perspektīva

Salīdzinājumā ar 2022. gada marta iespēju aplēsēm pamataplēsē iekļauti turpmāki būtiski fiskālo stimulu pasākumi. Tas galvenokārt atspoguļo valdību turpmāku reakciju uz strauji augošajām enerģijas cenām kopš Krievijas iebrukuma Ukrainā un citus ar karu saistītus tēriņus, kuru kopējais apjoms 2022. gadā saskaņā ar novērtējumu tuvojas 1% no euro zonas IKP.[8] Paredzams, ka aptuveni trešdaļa no šiem fiskālajiem stimuliem (īpaši izdevumi aizsardzības spēju uzlabošanai un bēgļu atbalstam) turpinās ietekmēt budžetu arī 2023. un 2024. gadā. Šie papildu pasākumi 2022. gadā un to daļēja pārtraukšana 2023. gadā pamatā izskaidro fiskālās nostājas korekcijas salīdzinājumā ar 2022. gada marta iespēju aplēsēm (1. tabula). Papildus tam fiskālo nostāju ietekmēs arī citu diskrecionāru fiskālās politikas pasākumu ietekme, jo īpaši 2023. un 2024. gadā. To nosaka valdības ieguldījumi un fiskālie pārvedumi, kā arī turpmāki tiešo nodokļu un sociālās nodrošināšanas iemaksu samazinājumi. Attiecībā uz valdības ieguldījumiem papildus lielākiem militārajiem izdevumiem pamatscenārijs paredz lielāku NPES finansējumu salīdzinājumā ar marta aplēsēm, daļēji atspoguļojot 2021. gadā atliktos maksājumus. Lielāki fiskālie pārvedumi galvenokārt attiecas uz valsts pensiju pieauguma tempa turpmākām augšupvērstām korekcijām, jo pensijas galvenokārt ir indeksētas ar inflāciju vai vispārējo darba samaksas līmeni tautsaimniecībā. Kopumā tiek lēsts, ka pēc spēcīgās ekspansijas 2020. gadā euro zonas fiskālā nostāja, kas koriģēta, atspoguļojot NPES dotācijas, 2021. gadā sakarā ar nediskrecionāriem ieņēmumu faktoriem kļuvusi stingrāka[9] un, kā prognozēts, kļūs vēl nedaudz stingrāka, īpaši 2023. gadā, galvenokārt atspoguļojot Covid-19 krīzes atbalsta pārtraukšanu un ar enerģijas cenām un karu saistītā atbalsta samazināšanu.

Paredzams, ka euro zonas budžeta bilance laikā līdz 2024. gadam stabili uzlabosies, bet būtiski mazākā apmērā, nekā tika paredzēts 2022. gada marta iespēju aplēsēs. Tiek uzskatīts, ka iespēju aplēšu periodā budžeta bilances uzlabošanos galvenokārt nosaka cikliskais komponents un pēc tam – zemāks cikliski koriģētais sākotnējais deficīts. Paredzams, ka iespēju aplēšu perioda beigās budžeta bilance būs –2.4% no IKP un tādējādi saglabāsies ievērojami zemākā līmenī nekā pirms krīzes (–0.7%). Gaidāms, ka pēc straujā pieauguma 2020. gadā euro zonas kopējais valdības parāds visā iespēju aplēšu periodā samazināsies, 2024. gadā tuvojoties 90% no IKP, kas joprojām pārsniedz līmeni, kāds bija vērojams pirms pandēmijas (84%). Šī samazināšanās galvenokārt saistīta ar labvēlīgām procentu likmju un izaugsmes tempa starpībām nominālā IKP pieauguma dēļ, kas ar uzviju kompensē joprojām vērojamo (lai gan sarūkošo) sākotnējo deficītu. Salīdzinājumā ar 2022. gada marta iespēju aplēsēm, neraugoties uz labāku 2021. gada rezultātu, budžeta bilances tendence koriģēta un būtiski pazemināta. Tas atspoguļo cikliskā komponenta pasliktināšanos, pamataplēsē ietvertos papildu stimulējošos pasākumus un augstākus procentu maksājumus (īpaši valstīs ar augstu parāda līmeni). Šie faktori izraisījuši arī augšupvērstu euro zonas kopējā parāda rādītāja tendences korekciju visā iespēju aplēšu periodā.

3. Cenas un izmaksas

Paredzams, ka nākamajos ceturkšņos kopējā inflācija saglabāsies augsta (3. att.). Gaidāms, ka pēc pēdējo mēnešu kāpuma, ko noteicis visu galveno komponentu devums, kopējā inflācija nākamajos ceturkšņos nedaudz pazemināsies, lai gan joprojām saglabāsies ļoti augsta.[10] Enerģija joprojām ir galvenais inflācijas virzītājspēks, un šā gada laikā un 2023. gada sākumā visiem galvenajiem apakškomponentiem (degvielai, elektroenerģijai un gāzei) raksturīga spēcīga cenu dinamika. Tas atspoguļo arī ilgstoši augstās gāzes vairumtirdzniecības cenas un naftas cenas, un jo īpaši vēsturiskā skatījumā augstās naftas pārstrādes izmaksas, pieaugot bažām par piegādēm saistībā ar Krievijas iebrukumu Ukrainā un globālo pārstrādes jaudu trūkumu. Šo faktoru ietekmi uz enerģijas cenu inflāciju 2022. gadā tikai nedaudz mazina fiskālie pasākumi, kas samazina mājsaimniecību maksātās enerģijas cenas. Ja nebūs jaunu enerģijas izejvielu cenu šoku, paredzams, ka enerģijas cenu inflācija 2022. gada beigās būtiski saruks sakarā ar negatīviem bāzes efektiem un pieņēmumiem par biržā tirgoto naftas nākotnes līgumu cenu līknes lejupvērsto tendenci. Gaidāms, ka pēc nesenā straujā kāpuma pārtikas cenu inflācija vasarā turpinās augt, bet gada beigās pakāpeniski samazināsies. Galvenie faktori, kas nosaka augstu pārtikas cenu inflāciju, ir enerģijas šoku novēlotā ietekme dažādos pārtikas ražošanas ķēdes posmos (t.sk. to ietekme uz mēslojuma cenām) un pārtikas izejvielu cenu paaugstināšanās (t.sk. saistībā ar piegādes traucējumiem Ukrainā notiekošā kara dēļ), kā arī darba samaksas pieauguma ietekme (piemēram, minimālās algas pieaugumam vairākās euro zonas valstīs ir relatīvi spēcīgāka ietekme pārtikas sektorā nekā citos sektoros). Gaidāms, ka arī SPCI inflācija (neietverot enerģijas un pārtikas cenas) 2022. gadā joprojām būs augsta. Noturīgais inflācijas līmenis atspoguļo piegādes problēmas, kas varētu pastiprināties (sakarā ar Ukrainā notiekošo karu un ar Covid-19 saistītajiem izolācijas pasākumiem Ķīnā), kā arī spēcīgo pieprasījumu pēc klātienes pakalpojumiem pēc Covid-19 ierobežojumu atcelšanas euro zonā un enerģijas un pārtikas cenu kāpuma netiešo ietekmi.

3. attēls

Euro zonas SPCI

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīme. Vertikālā līnija norāda uz iespēju aplēšu perioda sākumu.

Paredzams, ka SPCI inflācija samazināsies līdz 3.5% 2023. gadā un līdz 2.1% 2024. gadā. Gaidāms, ka 2022. gada beigās SPCI inflācija sāks samazināties galvenokārt saistībā ar lejupvērstajiem enerģijas komponenta bāzes efektiem un pieņēmumu par naftas cenu kritumu atbilstoši biržā tirgoto nākotnes līgumu cenām. Notiekošajai monetārās politikas normalizēšanai, ciktāl tā atspoguļojas pieņēmumos par augstākām procentu likmēm, arī būs palēninoša ietekme uz inflācijas kāpumu (ņemot vērā ierasto transmisijas nobīdi). Gaidāms, ka tuvāk iespēju aplēšu perioda beigām enerģijas cenu inflācijas devums būs nenozīmīgs, jo biržā tirgoto naftas un gāzes nākotnes līgumu cenu līknes lejupvērsto ietekmi nedaudz kompensēs agrāko gāzes vairumtirdzniecības cenu un elektroenerģijas cenu kāpuma novēlotā ietekme, kā arī dažās valstīs veiktie pasākumi saistībā ar klimata pārmaiņām. Gaidāms, ka arī pārtikas cenu inflācija 2023. gadā sāks sarukt, mazinoties enerģijas ražošanas izmaksu, mēslojuma cenu un pārtikas izejvielu cenu augšupvērstajam spiedienam. Tomēr šķiet, ka ražošanas izmaksu samazināšanās lejupvērsto ietekmi daļēji kompensēs darba samaksas izmaksu un ar pārtikas nozares pāreju uz zaļāku ražošanu saistīto izmaksu kāpuma novēlotā ietekme. Gaidāms, ka pēc rekordaugstā līmeņa 2022. gadā SPCI inflācija (neietverot enerģijas un pārtikas cenas) iespēju aplēšu periodā saruks, izzūdot piegādes problēmu un tautsaimniecības atkalatvēršanās augšupvērstajai ietekmei. Tomēr gaidāms, ka līdz iespēju aplēšu perioda beigām tā joprojām būs augstāka par ilgtermiņa vidējo rādītāju (2024. gadā – 2.3%). SPCI inflācijas (neietverot enerģijas un pārtikas cenas) iespēju aplēsē pieņemts, ka saglabāsies augsto enerģijas un pārtikas cenu netiešās ietekmes augšupvērstais spiediens, kam iespēju aplēšu periodā tomēr vajadzētu samazināties. Turpretī gaidāms, ka darba samaksa veicinās pamatinflāciju visā iespēju aplēšu periodā. Gaidāms, ka pēc stabilā kāpuma 2021. gadā peļņas maržas tuvākajā laikā zināmā mērā mazinās augstāku darba samaksas izmaksu ietekmi, bet pēc tam 2024. gadā maržas nedaudz kompensēs zaudējumus. Gaidāms, ka ilgāka termiņa inflācijas gaidas stabili saglabāsies ECB 2% inflācijas mērķim atbilstošā līmenī. Pamataplēses saistītas ar būtisku nenoteiktību Ukrainā notiekošā kara dēļ, un 3. ielikumā sniegts alternatīvs lejupvērsts scenārijs.

Paredzams, ka atlīdzība vienam nodarbinātajam 2022. gadā pieaugs par 4.2% un 2023. gadā – par 4.3%, bet pēc tam 2024. gadā saruks līdz 3.7%. Tas ievērojami pārsniedz vēsturisko vidējo līmeni kopš 1999. gada (2.2%) un pārsniedz arī vidējo rādītāju pirms lielās finanšu krīzes (2.6%). Gaidāms, ka darba samaksas kāpumu veicinās saspringtie darba tirgus apstākļi, minimālās algas kāpums un neliela uz augstās inflācijas kompensēšanu vērsto pasākumu ietekme. 4. ielikumā sniegta darba samaksas indeksācijas pakāpes potenciālās palielināšanās makroekonomiskās ietekmes analīze. Lai gan paredzams, ka vienības darbaspēka izmaksu kāpums īstermiņā būs spēcīgs, neņemot vērā darbvietu saglabāšanas shēmu radītos izkropļojumus, kas ietekmē izaugsmes tempu 2020.–2022. gadā, gaidāms, ka vienības darbaspēka izmaksu kāpums iespēju aplēšu periodā samazināsies. Šis kritums sākotnēji saistīts ar gaidāmā darba ražīguma uz vienu nodarbināto atjaunošanos 2022. gada beigās un pēc tam arī ar paredzamo darba samaksas kāpuma tendences palēnināšanos 2024. gadā.

Gaidāms, ka importa cenu spiediens 2022. gadā būs ievērojami spēcīgāks nekā iekšzemes cenu spiediens, bet vēlākajos iespēju aplēšu perioda gados krasi mazināsies. Gaidāms, ka importa cenu inflācija 2022. gadā būs augsta, galvenokārt atspoguļojot naftas un neenerģijas izejvielu cenu kāpumu, kā arī nelielu importēto resursu cenu kāpumu sakarā ar piedāvājuma trūkumu. 2022. gadā vērojama būtiska tirdzniecības nosacījumu pasliktināšanās, taču šķiet, ka to zināmā mērā ierobežo euro zonas eksportētāju spēja arī paaugstināt cenas. Paredzams, ka, importa cenām 2023. un 2024. gadā sarūkot, tirdzniecības nosacījumi nedaudz uzlabosies.

Salīdzinājumā ar 2022. gada marta iespēju aplēsēm, SPCI inflācijas perspektīva koriģēta un palielināta par 1.7 procentu punktiem 2022. gadā, par 1.4 procentu punktiem 2023. gadā un par 0.2 procentu punktiem 2024. gadā. Korekcijas noteikuši visi galvenie komponenti. Īstermiņa korekcijas vairāk veiktas pārtikas un enerģijas cenu korekciju dēļ, bet korekcijas 2024. gadam gandrīz pilnībā noteikusi SPCI inflācija (neietverot enerģijas un pārtikas cenas). Šīs pārmaiņas salīdzinājumā ar iepriekšējām iespēju aplēsēm atspoguļo neseno pārsteidzošo datu uzlabošanos, spēcīgāku un noturīgāku augšupvērsto enerģijas cenu (naftas un gāzes) spiedienu, ražošanas izmaksu pieaugumu pārtikas nozarē, kas saistīts ar augstākām enerģijas cenām un pieņēmumiem par pārtikas izejvielu cenu pieaugumu, ilgstošākus piegādes traucējumus, spēcīgāku darba samaksas pieaugumu un euro efektīvā kursa kritumu. Minētie faktori ievērojami pārsniedz lejupvērsto ietekmi uz inflāciju, ko rada ar Ukrainas konfliktu saistītā vājākas izaugsmes perspektīva un pieņēmumi par augstākām procentu likmēm.

4. ielikums

Jutīguma analīze: augstākas algu indeksācijas pakāpes ietekme

Inflācijas krasais kāpums palielinājis otrreizējas ietekmes risku uz inflāciju sakarā ar prasībām pēc augstākas darba samaksas. Nesenais krasais inflācijas kāpums līdz euro zonas vēsturē nepieredzētam līmenim ir faktors, kas var būtiski ietekmēt darba samaksas perspektīvu. Tas ir pirmais solis ceļā uz potenciālām otrreizējām atgriezeniskajām saitēm, kas var ietekmēt cenas. Ielikumā aplūkotas makroekonomiskās sekas, ko var radīt iespējamās pārmaiņas saiknē starp darba samaksu un cenām paaugstinātas inflācijas dēļ.[11]

Uz modeli balstīta analīze liecina, ka īslaicīgs darba samaksas spiediens, ko rada augstāka darba samaksas indeksācija atbilstoši inflācijai, var būtiski ietekmēt inflācijas dinamiku. Izmantojot ECB-BASE modeli, novērtēts inflācijas un darba samaksas perspektīvas jutīgums attiecībā uz augstāku darba samaksas indeksācijas pakāpi.[12] Modelī cenu un darba samaksas inflācija modelēta, izmantojot Filipsa līknes un atspoguļojot indeksācijas komponentu, kā arī ar gaidām un papildizmaksām saistītus faktorus. Ņemot par pamatu Eurosistēmas speciālistu 2022. gada jūnija makroekonomisko iespēju aplēšu pamatscenāriju, hipotētiskā simulācijā izmantoti pieņēmumi par augstāku darba samaksas indeksāciju atbilstoši pagātnes cenu dinamikai.[13] Augstāka indeksācija nozīmē spēcīgāku darba samaksas reakciju uz pagātnes cenu kāpumiem, attiecīgi paaugstinot inflāciju iespēju aplēšu periodā. Darba samaksas gada inflācija vidēji ir par 0.5 procentu punktiem augstāka par 2022. gada jūnija pamataplēsi (A att., zilās joslas). Prasības pēc augstākas darba samaksas izraisa turpmāku cenu inflācijas kāpumu, 2023. gadā pārsniedzot pamataplēsi par 0.1 procentu punktu un 2024. gadā – par 0.2 procentu punktiem.

A attēls

Augstākas darba samaksas indeksācijas pakāpes makroekonomiskā ietekme

(novirze no pamataplēses; procentu punktos)

Avots: ECB speciālistu aprēķini, pamatojoties uz ECB-BASE modelī veiktām simulācijām.

Simulācija ietver zemāku nodarbinātību un norāda uz būtisku kompromisu starp augstāku reālās darba samaksas kompensēšanas pakāpi un darbavietu saglabāšanu. Augstākas reālās darbaspēka izmaksas nelabvēlīgi ietekmē darbaspēka pieprasījumu, un 2024. gadā nodarbinātības līmenis sarūk par 0.2% salīdzinājumā ar pamataplēsi.[14] Tomēr darbaspēka pieprasījums ECB-BASE modelī ir vājš. Tādējādi iespēju aplēšu periodā mājsaimniecību reālie ienākumi palielinās, jo nodarbinātības līmeņa kritums nav spēcīgāks par reālās darba samaksas kāpumu. Sākotnēji reālās darba samaksas kāpums veicina patēriņu un ekonomisko aktivitāti, reālā IKP pieaugumam 2023. un 2024. gadā par aptuveni 0.1 procentu punktu pārsniedzot pamataplēsi. Pozitīvā ietekme uz reālo IKP sāk izzust 2024. gada 2. pusgadā, jo kavējošā ietekme uz nodarbinātību sāk dominēt pār reālo ienākumu uz vienu iedzīvotāju kāpumu. Tāpēc, neraugoties uz reālā IKP īstermiņa pieaugumu, augstākas darba samaksas indeksācijas pakāpes gadījumā vērojama nepārprotama nodarbinātības perspektīvas pasliktināšanās. Šajās uz modeļiem balstītajās simulācijās netiek aplūkoti papildu kanāli, kas varētu izraisīt ātrāku ekonomiskās aktivitātes pasliktināšanos, īpaši sakarā ar lielāku nenoteiktību attiecībā uz darba tirgus perspektīvām, kā arī mājsaimniecību un uzņēmumu tūlītēju pielāgošanos gaidāmajiem nelabvēlīgajiem nodarbinātības nosacījumiem.[15]

5. ielikums

Jutīguma analīze: alternatīvas enerģijas cenu tendences

Ņemot vērā būtisko nenoteiktību, kas saistīta ar enerģijas cenu attīstību nākotnē, šajā jutīguma analīzē novērtēta alternatīvo enerģijas cenu tendenču mehāniskā ietekme uz pamataplēsi. Alternatīvas lejupvērstas un augšupvērstas tendences iegūtas, izmantojot iespēju līgumos ietverto naftas cenu neitrālo blīvumu 25. un 75. procentiles 2022. gada 17. maijā (kas ir pēdējais 2022. gada jūnija iespēju aplēšu tehnisko pieņēmumu datu aktualizēšanas termiņš). Pamatscenārija pieņēmumi par naftas cenu pamatā atrodas starpkvartiļu diapazona vidū, kas liek domāt, ka nepastāv būtiska neobjektivitāte attiecībā uz riskiem abos virzienos. Tā kā līdzīgi gāzes cenu sadalījumi nav pieejami, tos iegūst no 25. un 75. procentiles sadalījumā, kam pamatā ir nesenās kļūdas prognozēs par gāzes vairumtirdzniecības nākotnes līgumu cenām.[16] Trešās tendences pamatā ir pieņēmums, ka gan naftas, gan gāzes cenas saglabājas konstantas attiecīgajos līmeņos, kādi dominēja divu nedēļu laikā pirms 2022. gada 17. maija.

Šādu alternatīvu tendenču ietekme vērtēta, pamatojoties uz vairākiem iespēju aplēsēs izmantotiem Eurosistēmas un ECB speciālistu makroekonomiskos modeļiem.[17] Tālāk tabulā parādīta vidējā ietekme uz produkcijas izlaides pieaugumu un inflāciju šajos modeļos. Rezultāti liecina, ka lielākās augšupvērstās novirzes no SPCI inflācijas pamataplēsēm iegūtas 75. procentiles gadījumā iespēju aplēšu perioda pēdējos gados un nemainīgo naftas un gāzes cenu gadījumā 2024. gadā. SPCI inflācija konstanto cenu pieņēmuma gadījumā un 75. procentiles gadījumā visā iespēju aplēšu periodā saglabājas virs 2%. Turpretī scenārijā, kura pamatā ir no iespēju līgumiem iegūto blīvumu 25. procentile, SPCI inflācija 2024. gadā samazinās līdz 1.4%. Ietekme uz reālā IKP pieaugumu 2023. un 2024. gadā konstanto cenu pieņēmuma un 75. procentiles gadījumā ir –0.1 procentu punkts, savukārt 25. procentiles gadījumā izaugsme ir būtiskāka (0.2 procentu punkti).

Alternatīvo enerģijas cenu tendenču ietekme

Piezīmes. 25. un 75. procentile attiecas uz naftas cenu neitrālajiem blīvumiem 2022. gada 17. maijā, kas iegūti no iespēju līgumiem. Konstantā naftas un gāzes cena atbilst vērtībai tajā pašā datumā. Makroekonomiskā ietekme norādīta kā vairāku ECB un Eurosistēmas speciālistu makroekonomisko modeļu vidējais rezultāts.

6. ielikums

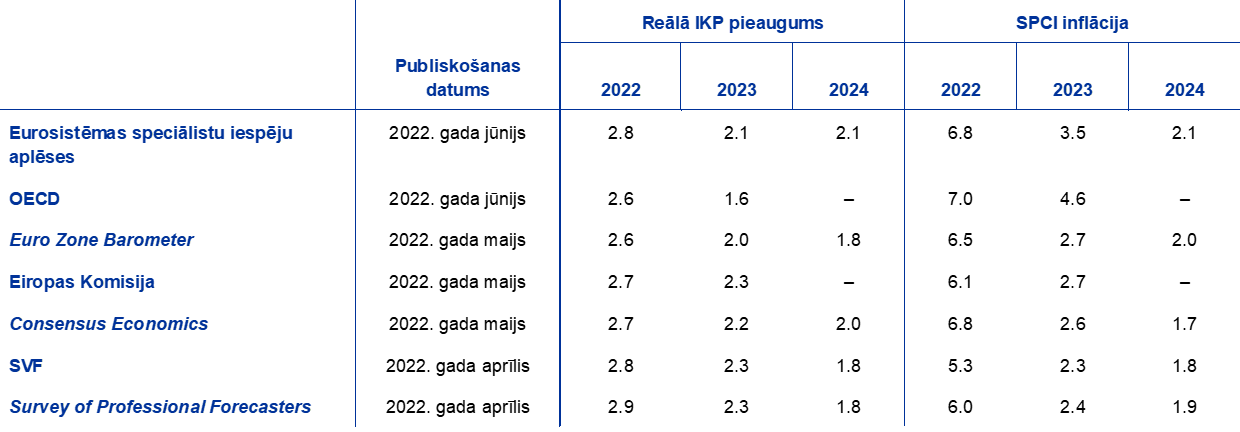

Citu institūciju prognozes

Pieejamas gan starptautisko organizāciju, gan privātā sektora institūciju sagatavotās prognozes euro zonai. Taču šīs prognozes nav tiešā veidā salīdzināmas cita ar citu vai ar Eurosistēmas speciālistu makroekonomiskajām iespēju aplēsēm, jo tās nav sagatavotas vienā laikā. Turklāt šo iespēju aplēšu pieņēmumi par fiskālajiem, finanšu un ārējiem mainīgajiem lielumiem, t.sk. naftas un citu izejvielu cenām, iegūti, izmantojot atšķirīgas metodes. Visbeidzot, dažādās prognozēs izmantotas atšķirīgas metodes datu koriģēšanai atbilstoši darbadienu skaitam.

Euro zonas reālā IKP pieauguma un SPCI inflācijas jaunāko prognožu salīdzinājums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avoti: OECD 2022. gada jūnija Tautsaimniecības perspektīvas Nr. 111, 2022. gada 8. jūnijs; MJEconomics for the Euro Zone Barometer, 2022. gada 26. maijs (2024. gada dati ņemti no 2022. gada aprīļa apsekojuma); Eiropas Komisijas 2022. gada pavasara tautsaimniecības prognozes, 2022. gada 16. maijs; Consensus Economics prognozes, 2022. gada 12. maijs (2024. gada dati ņemti no 2022. gada aprīļa apsekojuma); SVF Pasaules tautsaimniecības perspektīva, 2022. gada 19. aprīlis; ECB aptauja Survey of Professional Forecasters (2022. gada 2. ceturksnis), 2022. gada 15. aprīlis.

Piezīmes. Eurosistēmas speciālistu makroekonomiskajās iespēju aplēsēs uzrādīts atbilstoši darbadienu skaitam koriģēts gada pieauguma temps, bet Eiropas Komisija un SVF gada pieauguma tempu uzrāda, neveicot korekcijas atbilstoši darbadienu skaitam gadā. Citās prognozēs nav norādīts, vai tajās uzrādītie dati ir vai nav koriģēti atbilstoši darbadienu skaitam. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma.

Eurosistēmas speciālistu 2022. gada jūnija iespēju aplēses pamatā saskan ar citām IKP pieauguma prognozēm, bet inflācijas aplēses ir augstākas par lielāko daļu citu prognožu, īpaši 2023. gadam. Eurosistēmas speciālistu izaugsmes iespēju aplēses pamatā saskan ar citām prognozēm, izņemot 2024. gadu, kuram speciālistu iespēju aplēses ir nedaudz augstākas. Attiecībā uz inflāciju Eurosistēmas speciālistu iespēju aplēses pārsniedz vairākumu citu prognožu (īpaši 2023. gadam), iespējams, sakarā ar vēlāku datu aktualizēšanas datumu un aktuālākiem tehniskajiem pieņēmumiem, kuri varētu liecināt par noturīgāku cenu spiedienu un tā radīto inflāciju. OECD prognoze 2023. gadam būtiski pārsniedz Eurosistēmas speciālistu un citu prognozētāju prognozes. Tas lielā mērā skaidrojams ar OECD pieņēmumu, ka naftas cenas 2023. gada sākumā būtiski pieaugs, bet Eurosistēmas speciālistu iespēju aplēsēs pieņemts, ka naftas cenas atbildīs biržā tirgoto naftas nākotnes līgumu cenām, kas liecina par sarukuma tendenci (sk. 1. ielikumu).

© Eiropas Centrālā banka, 2022

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Interneta vietne: www.ecb.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Konkrētu terminu skaidrojumu sk. ECB glossary (tikai angļu valodā).

HTML ISSN 2529-4733, QB-CF-22-001-LV-Q

Pēdējais datu aktualizēšanas termiņš attiecībā uz tehniskajiem pieņēmumiem (piemēram, naftas cenām un valūtas kursiem) bija 2022. gada 17. maijs. Makroekonomiskās iespēju aplēses euro zonai tika pabeigtas 2022. gada 24. maijā. Šīs iespēju aplēses aptver periodu no 2022. gada līdz 2024. gadam. Iespēju aplēses šādam ilgam periodam pakļautas ļoti lielai nenoteiktībai, un tas jāņem vērā, tās interpretējot. Sk. ECB 2013. gada maija "Mēneša Biļetena" rakstu An assessment of Eurosystem staff macroeconomic projections ("Eurosistēmas speciālistu makroekonomisko iespēju aplēšu novērtējums"). Atsevišķās tabulās un attēlos izmantoto datu pieejamu versiju sk. http://www.ecb.europa.eu/pub/projections/html/index.en.html. Visu līdzšinējo ECB un Eurosistēmas speciālistu makroekonomisko iespēju aplēšu datubāze pieejama šeit: https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Saskaņā ar Eurostat ātro aplēsi, kas tika publicēta pēc iespēju aplēšu pabeigšanas, kopējā SPCI inflācija 2022. gada maijā bija 8.1%, t.i., nedaudz augstāka, nekā prognozēts Eurosistēmas speciālistu iespēju aplēsēs. Mehāniski aktualizējot iespēju aplēses, inflācija 2022. gadā būtu 7.1%.

Šāda IKP pieauguma aplēse tika publicēta 2022. gada 8. jūnijā pēc tam, kad bija pabeigtas speciālistu iespēju aplēses, kuras bija balstītas uz ātro aplēsi (0.3%). Saskaņā ar ECB speciālistu novērtējumu korekcijas ietekme uz euro zonas iespēju aplēsēm ir ierobežota.

Pieņēmums par euro zonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm balstīts uz valstu 10 gadu etalonobligāciju vidējām svērtajām peļņas likmēm, kuras svērtas ar IKP gada rādītājiem un paplašinātas atbilstoši nākotnes tendencēm, kas iegūtas no ECB euro zonas visu 10 gadu obligāciju nominālās peļņas likmes, sākotnējo neatbilstību starp abām laikrindām konstanti piemērojot visā iespēju aplēšu periodā. Pieņemts, ka konkrētu valstu valdības obligāciju peļņas likmju un atbilstošo euro zonas vidējo rādītāju starpības visā iespēju aplēšu periodā saglabāsies konstantas.

Pieņēmumi par dabasgāzes cenām balstīti uz Nīderlandes dabasgāzes tirdzniecības biržas (TTF) gāzes nākotnes līgumu cenām. Eurosistēmas speciālistu iespēju aplēses balstās arī uz tehniskiem pieņēmumiem par elektroenerģijas vairumtirdzniecības cenām, kas balstīti uz biržā tirgoto nākotnes līgumu cenām lielākajās euro zonas valstīs.

Tobina Q efekts ir esošas mājas vērtība, kas dalīta ar būvniecības izmaksām.

Aizstāšanas elastības ietekme uz ražošanas apjoma samazināšanos lejupvērstajā scenārijā iegūta, izmantojot konstantās aizstāšanas elastības (constant elasticity of substitution; CES) ražošanas funkcijas pieeju, kas aprakstīta Bachmann, R., Baqaee, D., C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. un Schularick, M. (2022) What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia ("Kas notiktu? Enerģijas importa no Krievijas pārtraukšanas ekonomiskās sekas Vācijā"), ECONtribute Policy Brief, Nr. 28/2022, un ko sīkāk aplūkojuši Borin, A., Conteduca, P. O., Di Stefano, E., Mancini, M., Gunnella, V. un Panon, L. (2022, vēl nepublicēts). Šāda elastība saistīta ar iespēju aizstāt importēto enerģiju ar iekšzemes enerģijas resursiem vai, runājot vispārīgāk, ar to, cik lielā mērā tautsaimniecības dalībnieki ir gatavi pārvirzīt savus izdevumus no importētās enerģijas uz citiem produktiem. Tiek pieņemts, ka euro zonas līmenī šī elastība ir aptuveni 0.04. Lai novērtētu reālā IKP tendences jutīgumu un atbilstošo inflācijas reakciju uz dažādiem aizstājamības līmeņiem, elastība mainīta par ± 0.01 un šo pārmaiņu ietekme uz makroekonomiskajiem mainīgajiem lielumiem iegūta ar ECB-BASE modeļa palīdzību, balstoties uz pieņēmumu, ka pieprasījuma un piedāvājuma šoku attiecība ir tāda pati kā lejupvērstā scenārija pamatā. Informāciju par ECB-BASE modeli sk. Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. un Zimic, S. Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area ("ECB BASE ieviešana: jaunā ECB semistrukturālā euro zonas modeļa projekts"), ECB Pētījumu sērija, Nr. 2315, ECB, 2019.

Tiek lēsts, ka 2022. gadā šo jauno pasākumu ietekme uz izaugsmi būs 0.4 procentu punkti un uz inflāciju – –0.4 procentu punkti. Tiek lēsts, ka, ņemot vērā pasākumu veikšanas laiku un struktūru, 2023. gadā ietekme uz izaugsmi izzudīs, savukārt ietekme uz inflāciju pamatā mazināsies.

Galvenokārt sakarā ar ieņēmumu straujāku pieaugumu salīdzinājumā ar to makroekonomisko nodokļu bāzi un citiem neplānotiem papildu ieņēmumiem. Paredzams, ka šie faktori ar 2022. gadu sāks izzust, lai gan tikai daļēji un mazākā mērā, nekā tika paredzēts marta iespēju aplēsēs.

Saskaņā ar Eurostat ātro aplēsi, kas tika publicēta pēc iespēju aplēšu pabeigšanas, kopējā SPCI inflācija 2022. gada maijā bija 8.1%, t.i., nedaudz augstāka, nekā prognozēts Eurosistēmas speciālistu iespēju aplēsēs. Mehāniski aktualizējot iespēju aplēses, inflācija 2022. gadā būtu 7.1%.

Saskaņā ar jaunāko ECB analīzi oficiālās darba samaksas indeksācijas shēmas euro zonā ir maz izplatītas. Sk. The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages ("Privātā sektora algu indeksācijas izplatība euro zonā un tās iespējamā nozīme saistībā ar inflācijas ietekmi uz algām"), ECB 2021. gada "Tautsaimniecības Biļetens" Nr. 7.

Sīkāku informāciju par ECB-BASE modeli sk. 7. zemsvītras piezīmē.

Simulācija veikta, izmantojot parametra, kas atspoguļo algu indeksāciju ECB-BASE modeļa Filipsa darba samaksas līknē, pieaugumu par 25%, radot kāpumu no 0.39 (aplēsta vērtība, pamatojoties uz vēsturiskiem datiem) līdz 0.5.

Ietekme uz darbaspēku ir neliela un paredzams, ka bezdarba līmeņa pieaugums un nodarbinātības kritums ir aptuveni vienāds.

Simulācija tiek veikta, pieņemot, ka gaidas ir retrospektīvas, tāpēc tautsaimniecības dalībnieki neparedz nodarbinātības perspektīvas pasliktināšanos nākotnē.

Iepriekšējās kļūdas prognozēs par gāzes cenu nākotnes līgumiem aprēķinātas laika periodā no 2017. gada janvāra līdz 2022. gada februārim.

Tā kā šajā analīzē izmantotajiem makroekonomiskajiem modeļiem bieži vien ir tikai naftas cenu vienādojumi (daļēji sakarā ar naftas un gāzes cenu līdzīgo attīstību pagātnē), alternatīvās naftas un gāzes attīstības tendences apvienotas sintētiskā indeksā. Sintētiskais indekss ir naftas un gāzes cenu pārmaiņu vidējais svērtais rādītājs, kura pamatā ir HSEI sniegtie euro zonas importa svērumi (aptuveni 80% naftai un 20% gāzei). Tad sintētiskā indeksa ietekmi novērtē, izmantojot naftas cenu elastību. Šī ir aproksimācija, kas palielina rezultātu nenoteiktību.

- 9 June 2022

- 23 June 2022