Godišnji financijski izvještaji ESB-a za 2020.

Ključni podatci

1. Izvješće o poslovanju

1.1. Svrha izvješća o poslovanju ESB‑a

Izvješće o poslovanju[1] sastavni je dio godišnjih financijskih izvještaja ESB‑a, kojem je svrha pružanje osnovnih informacija povezanih s financijskim izvještajima.[2] Budući da ESB poduzima aktivnosti i operacije radi ostvarenja svojih ciljeva politike, financijsko stanje i rezultate ESB‑a treba promatrati u odnosu na njegove mjere politike.

Stoga se u izvješću o poslovanju govori o glavnim zadaćama i aktivnostima ESB‑a te njihovu utjecaju na financijske izvještaje ESB‑a. Osim toga izvješće o poslovanju sadržava analizu glavnih kretanja u bilanci i računu dobiti i gubitka tijekom godine te informacije o financijskim sredstvima ESB‑a. Naposljetku, sadržava i opis okružja rizika u kojem ESB djeluje, odnosno informacije o specifičnim rizicima kojima je ESB izložen te politikama upravljanja rizicima kojima se služi kako bi te rizike smanjio.

1.2. Glavne zadaće i aktivnosti

ESB je dio Eurosustava, čiji je primarni cilj održati stabilnost cijena. ESB svoje zadaće obavlja kako je opisano u Ugovoru o funkcioniranju Europske unije[3] i Statutu Europskog sustava središnjih banaka i Europske središnje banke (Statut ESSB‑a)[4] (Slika 1.). ESB ne provodi aktivnosti kako bi ostvario dobit, nego da bi ispunio svoj cilj.

Slika 1.

Glavne zadaće ESB‑a

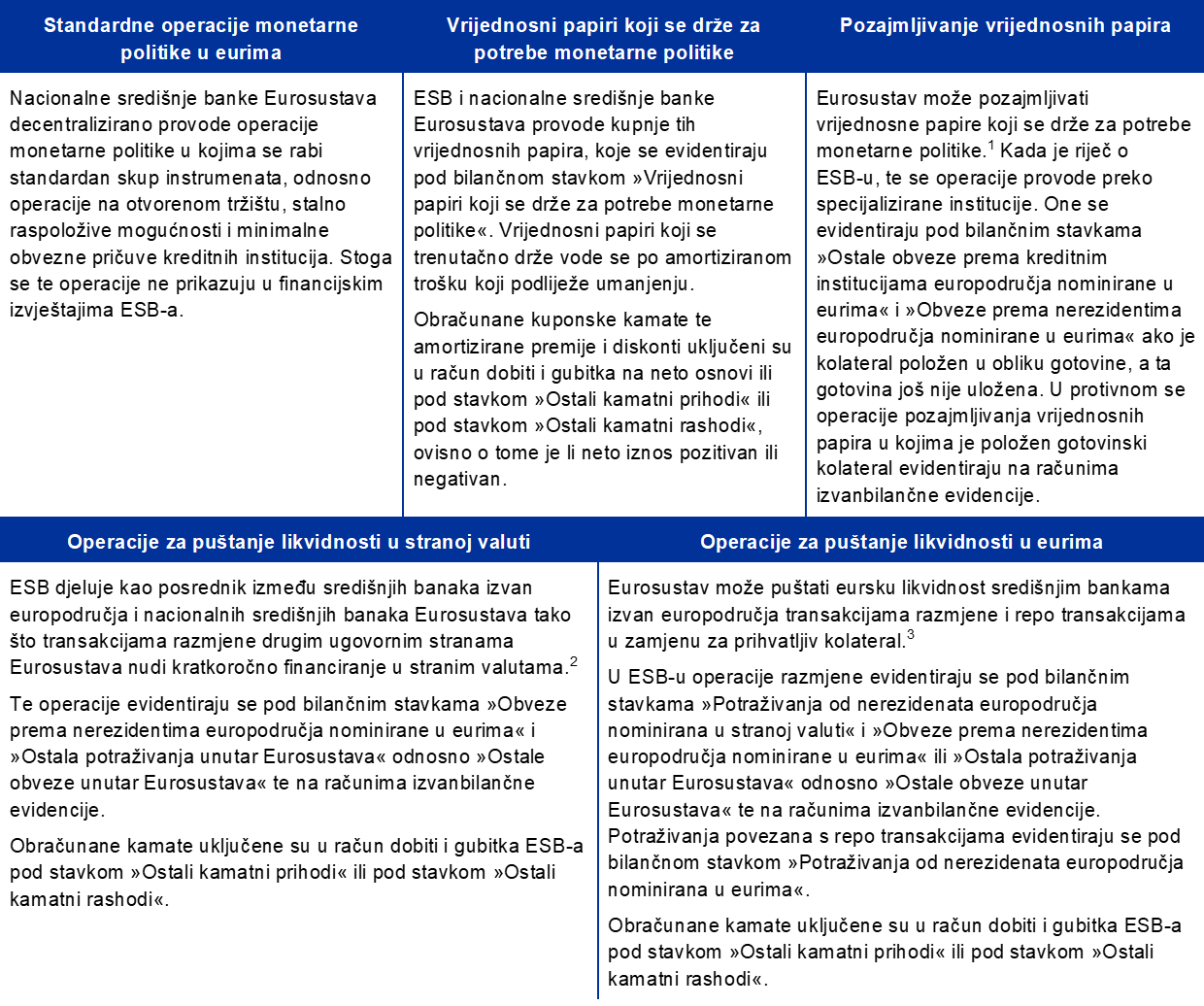

Operacije monetarne politike Eurosustava evidentirane su u financijskim izvještajima ESB‑a i nacionalnih središnjih banaka europodručja u skladu s načelom decentralizirane provedbe monetarne politike u Eurosustavu. Tablica 1. pruža pregled glavnih operacija i funkcija koje ESB obavlja u provedbi svojih zadaća te njihova utjecaja na financijske izvještaje ESB-a.

Tablica 1.

Glavne aktivnosti ESB‑a i njihov utjecaj na financijske izvještaje

Provedba monetarne politike

Provođenje deviznih transakcija i upravljanje deviznim pričuvama

Promicanje nesmetanog funkcioniranja platnih sustava

Doprinos sigurnosti i pouzdanosti bankovnog sustava i stabilnosti financijskog sustava

Ostalo

1) Dodatne pojedinosti o pozajmljivanju vrijednosnih papira mogu se pronaći na mrežnim stranicama ESB‑a.

2) Dodatne pojedinosti o linijama za valutne ugovore o razmjeni mogu se pronaći na mrežnim stranicama ESB-a.

3) Dodatne pojedinosti o operacijama za puštanje eurske likvidnosti u zamjenu za prihvatljiv kolateral koje provodi Eurosustav mogu se pronaći na mrežnim stranicama ESB‑a.

4) Dodatne pojedinosti o sustavu TARGET2 mogu se pronaći na mrežnim stranicama ESB‑a.

1.3. Financijska kretanja

1.3.1. Bilanca

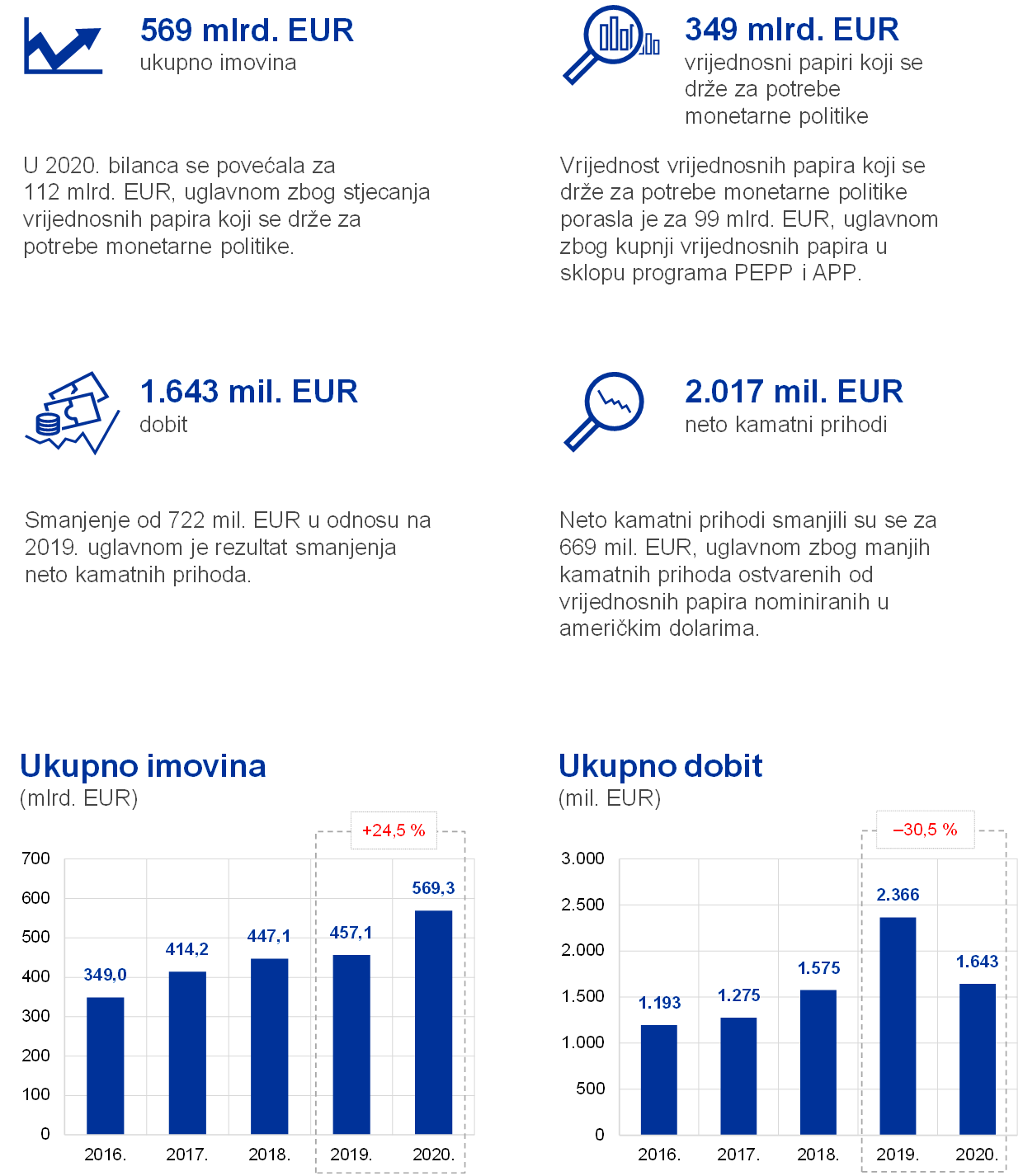

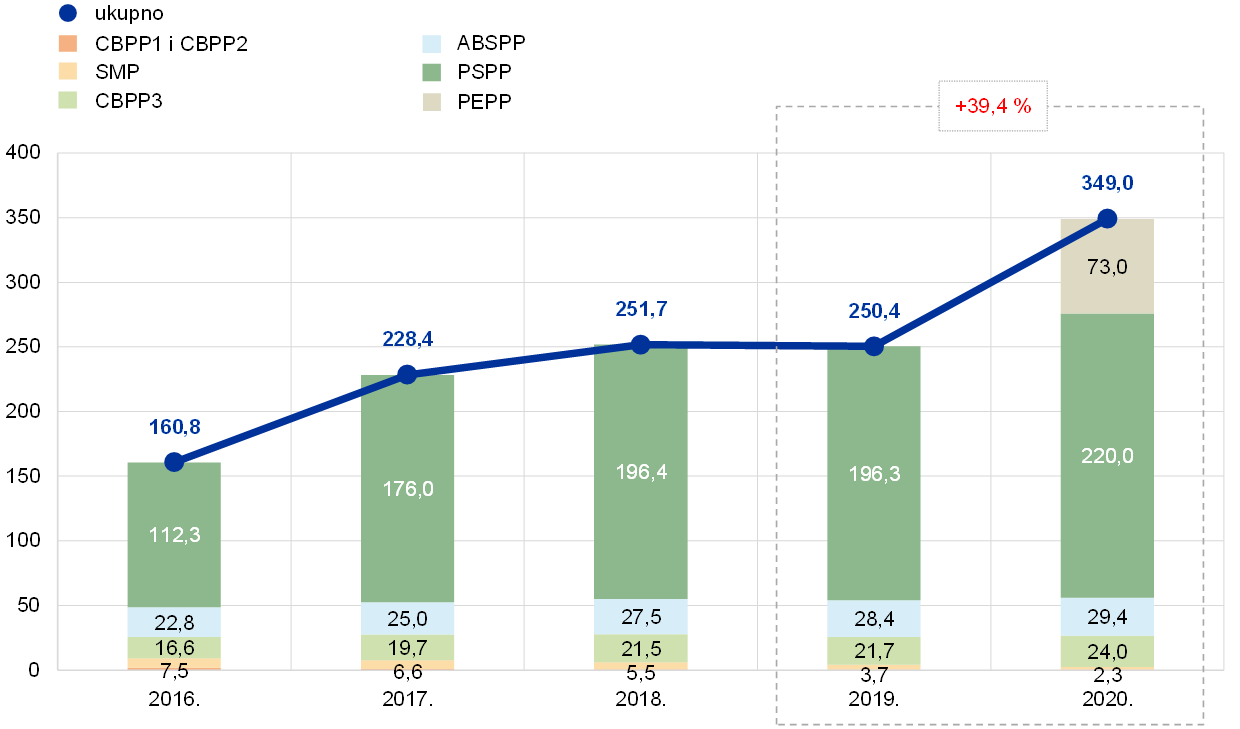

Bilanca ESB‑a porasla je u razdoblju od 2016. do 2018. godine, i to uglavnom zbog neto kupnji u sklopu programa kupnje vrijednosnih papira (engl. asset purchase programme, APP)[5]. Neto kupnje u sklopu tog programa obustavljene su u prosincu 2018. i ponovno su počele u studenome 2019. ESB je u međuvremenu u cjelini reinvestirao glavnice dospjelih vrijednosnih papira u portfeljima povezanima s APP‑om. Zbog toga se u 2019. usporio rast bilance ESB‑a, kojemu su prije svega pridonijeli rast tržišne vrijednosti ESB‑ovih deviznih pričuva i rast vrijednosti euronovčanica u optjecaju. Kako bi se smanjio učinak pandemije bolesti COVID‑19 Upravno vijeće odlučilo je u 2020. donijeti sveobuhvatan paket mjera monetarne politike, što je također utjecalo na veličinu ESB‑ove bilance.

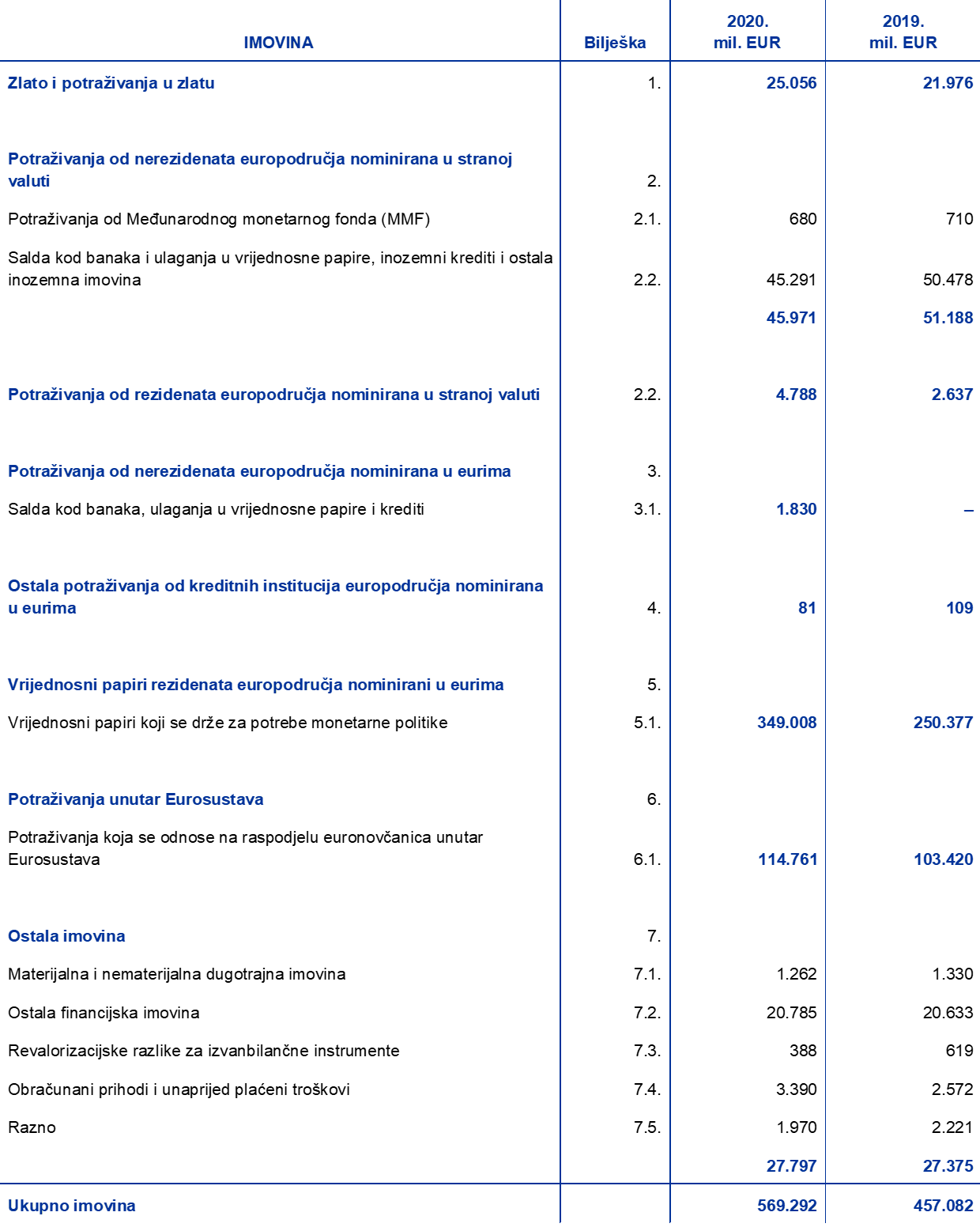

Ukupna imovina ESB‑a povećala se u 2020. za 112,2 mlrd. EUR na 569,3 mlrd. EUR, uglavnom zbog udjela kupnji vrijednosnih papira u sklopu novog, hitnog programa kupnje zbog pandemije (engl. pandemic emergency purchase programme, PEPP)[6] i u sklopu APP‑a. Te su kupnje dovele do povećanja stavke »Vrijednosni papiri koji se drže za potrebe monetarne politike«, dok je gotovinska namira tih kupnji putem računa u sustavu TARGET2 dovela do odgovarajućeg povećanja stavke »Obveze unutar Eurosustava«. Tom povećanju pridonio je i porast vrijednosti euronovčanica u optjecaju.

Grafikon 1.

Glavne sastavnice bilance ESB‑a

(mlrd. EUR)

Izvor: ESB

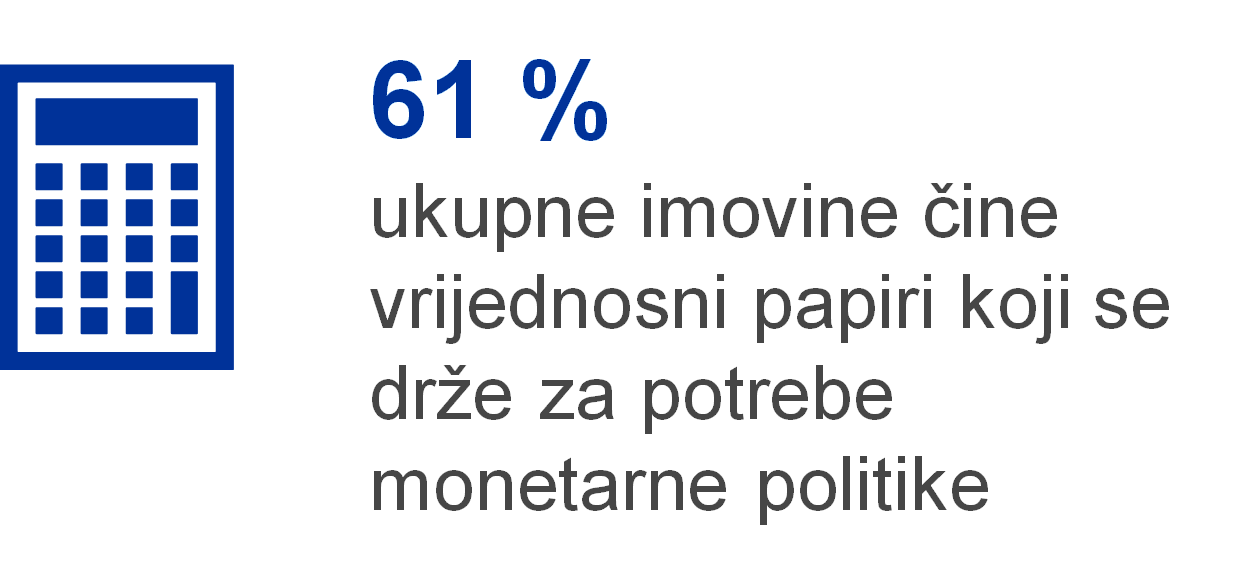

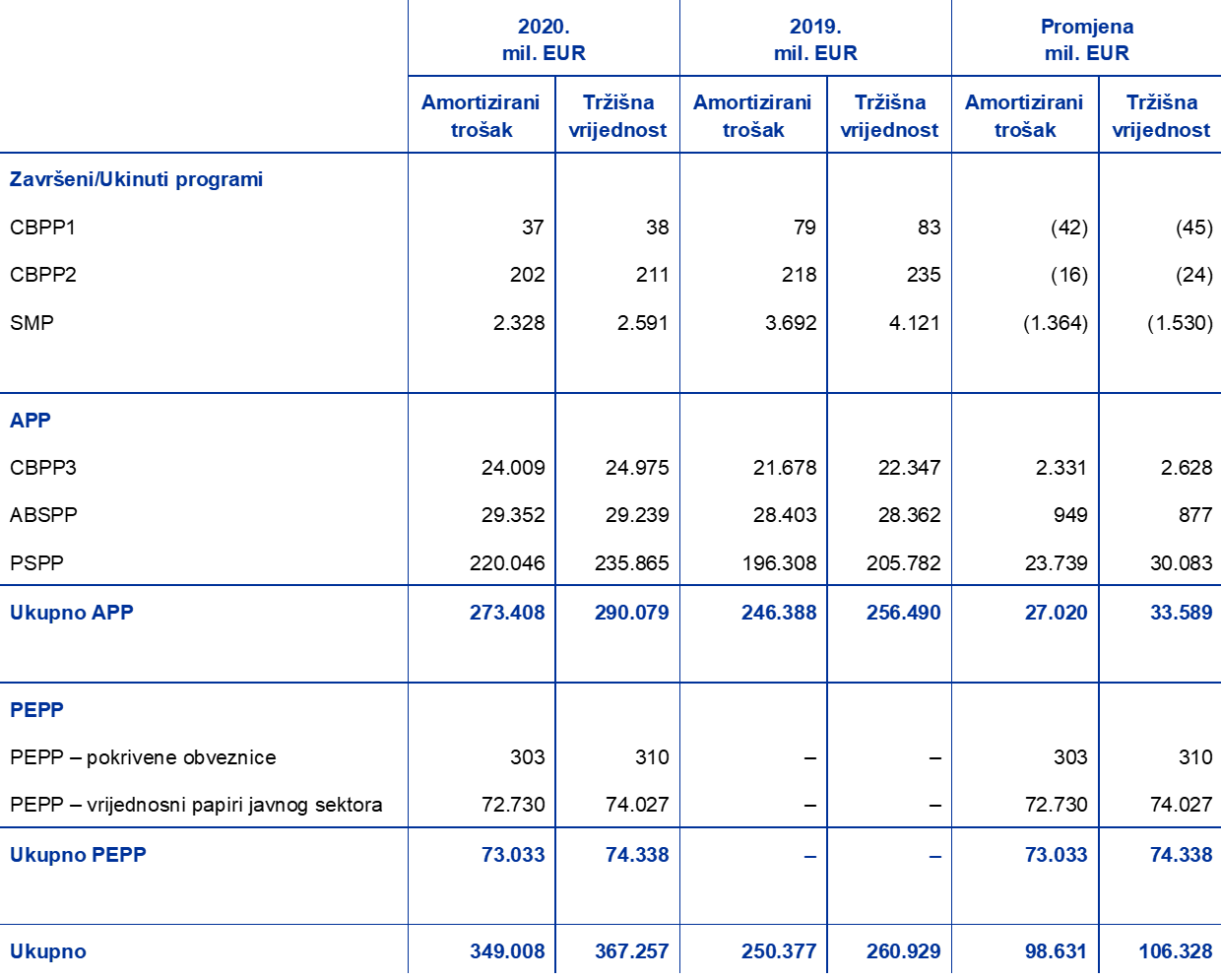

Na kraju 2020. godine 61 % ukupne imovine ESB‑a bili su vrijednosni papiri koji se drže za potrebe monetarne politike nominirani u eurima. Pod tom bilančnom stavkom ESB drži vrijednosne papire kupljene u sklopu programa za tržišta vrijednosnih papira (engl. securities markets programme, SMP), prvog, drugog i trećeg CBPP‑a (CBPP1, CBPP2 i CBPP3), ABSPP‑a, PSPP‑a i PEPP‑a.

Upravno vijeće donijelo je 2020. nekoliko odluka o kupnji vrijednosnih papira koji se drže za potrebe monetarne politike kako bi umanjilo ozbiljne rizike za transmisiju monetarne politike i izglede europodručja koji su proizišli iz pandemije bolesti COVID‑19. U ožujku 2020. Upravno vijeće odlučilo je privremeno do kraja godine povećati neto kupnje vrijednosnih papira, koje su se u sklopu APP‑a provodile mjesečnom dinamikom od 20 mlrd. EUR, za dodatni iznos od 120 mlrd. EUR.[7] Upravno vijeće potom je u istom mjesecu odlučilo pokrenuti PEPP u početnom iznosu od 750 mlrd. EUR do kraja godine.[8] Kao odgovor na tijek pandemije Upravno vijeće odlučilo je povećati početni iznos PEPP‑a za 600 mlrd. EUR u lipnju 2020.[9] i za dodatnih 500 mlrd. EUR u prosincu 2020.[10], čime je ukupni iznos povećan na 1.850 mlrd. EUR. Osim toga odlučilo je produljiti razdoblje provedbe neto kupnji vrijednosnih papira u sklopu PEPP‑a dok ne zaključi da je kriza prouzročena koronavirusom prošla, a barem do kraja ožujka 2022.

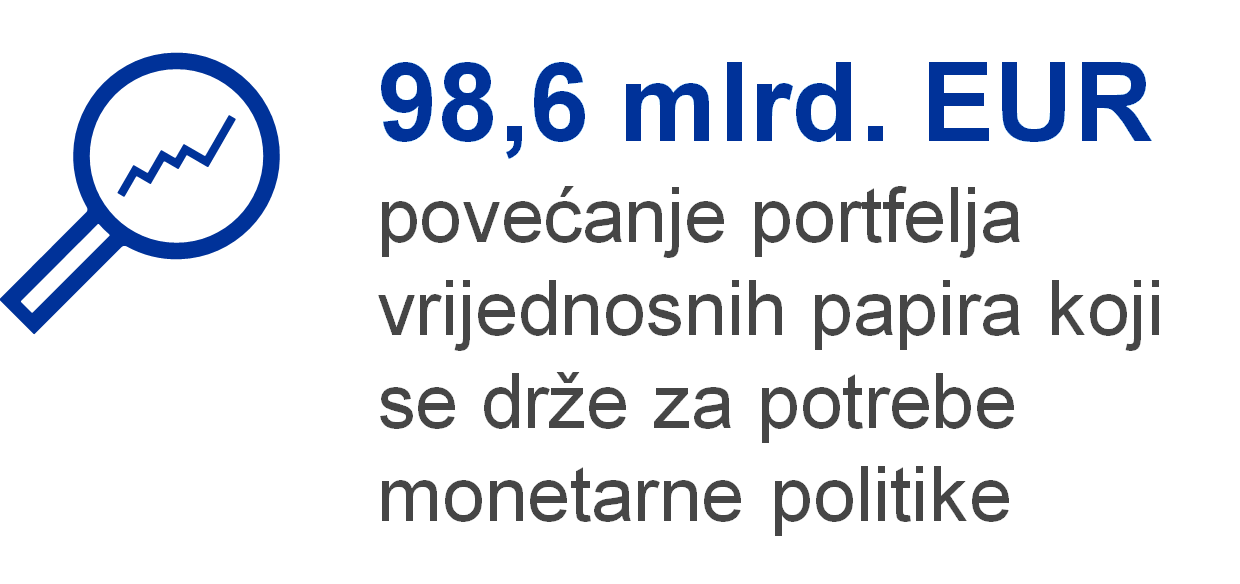

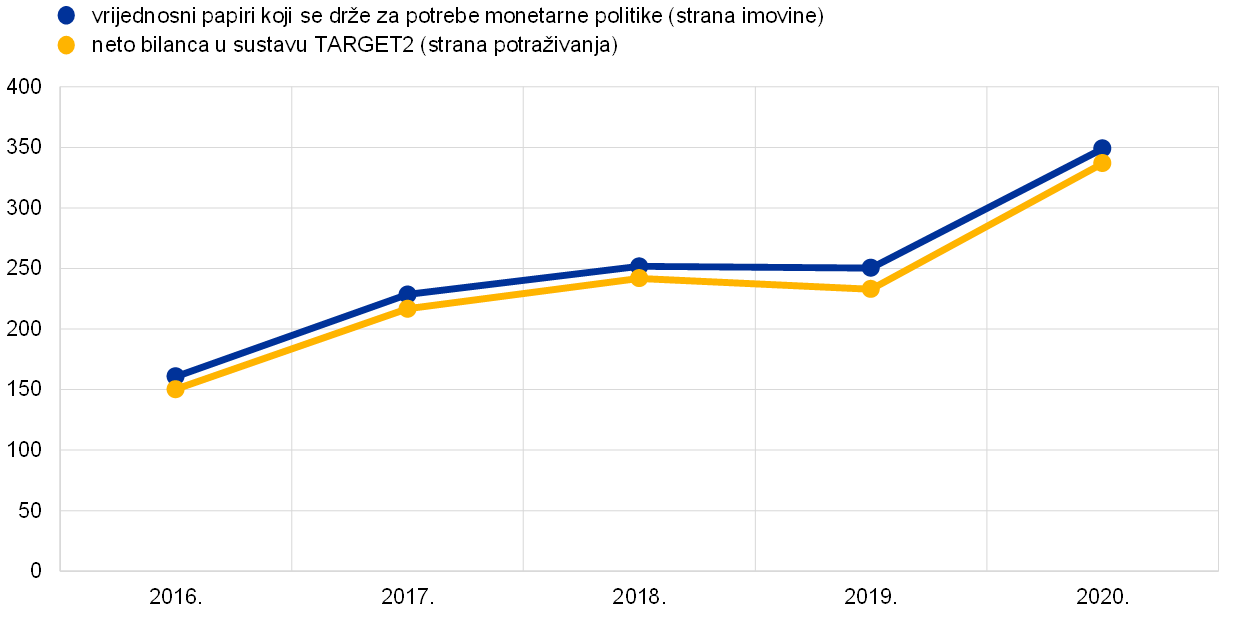

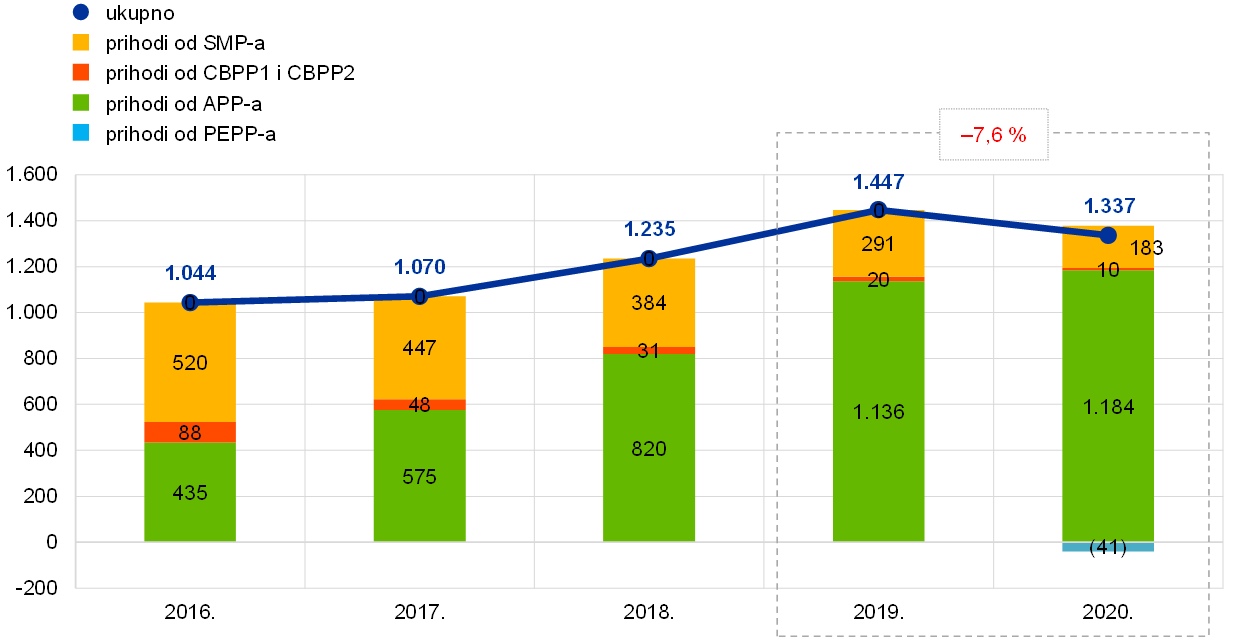

Zbog kupnji se portfelj vrijednosnih papira koje ESB drži za potrebe monetarne politike u 2020. povećao za 98,6 mlrd. EUR na 349 mlrd. EUR (Grafikon 2.), pri čemu je povećanje najvećim dijelom posljedica kupnji u sklopu PEPP‑a. Do smanjenja držanja u sklopu SMP‑a te prvog i drugog CBPP‑a u ukupnom iznosu od 1,4 mlrd. EUR došlo je zbog otkupa.

Grafikon 2.

Vrijednosni papiri koji se drže za potrebe monetarne politike

(mlrd. EUR)

Izvor: ESB

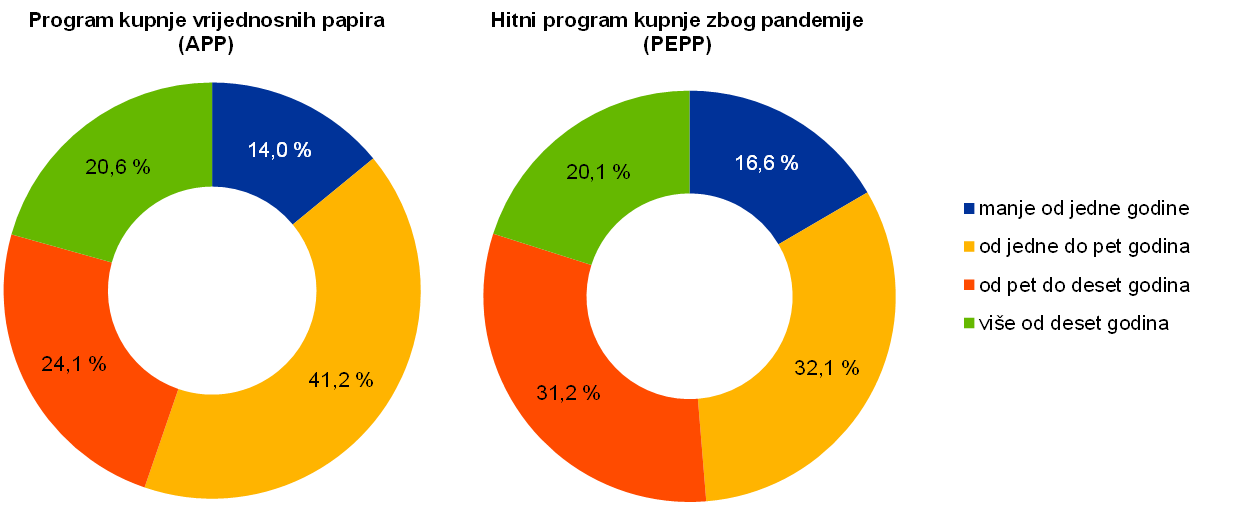

Kada je riječ o aktivnim programima za vrijednosne papire koji se drže za potrebe monetarne politike, odnosno APP‑u i PEPP‑u, vrijednosni papiri koje je ESB držao na kraju prosinca 2020. imali su diversificiran profil dospijeća[11] (Grafikon 3.).

Grafikon 3.

Profil dospijeća vrijednosnih papira u portfeljima APP‑a i PEPP‑a

Izvor: ESB

Napomena: Profil dospijeća vrijednosnih papira osiguranih imovinom temelji se na ponderiranom prosječnom vijeku vrijednosnih papira, a ne na njihovu zakonskom datumu dospijeća.

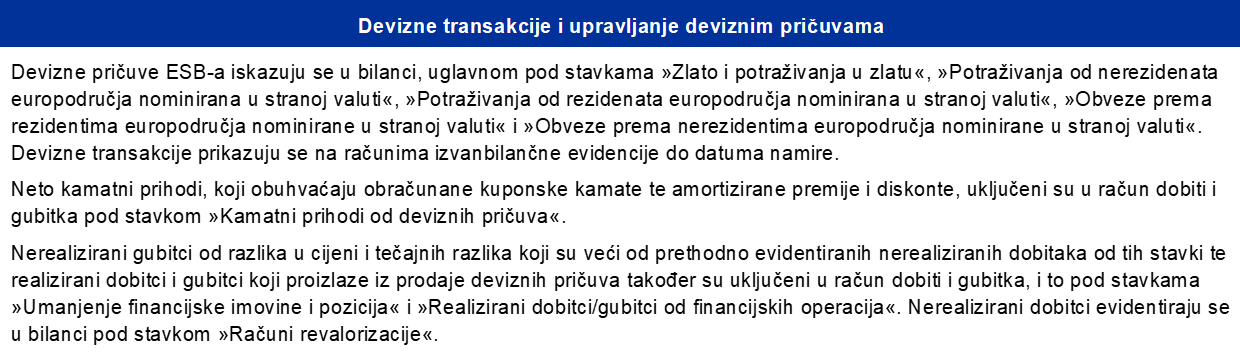

U 2020. ukupna eurska protuvrijednost deviznih pričuva ESB‑a – koje se sastoje od zlata, posebnih prava vučenja, američkog dolara, japanskog jena i kineskog juana renminbija – gotovo se nije promijenila i iznosila je 75,8 mlrd. EUR.

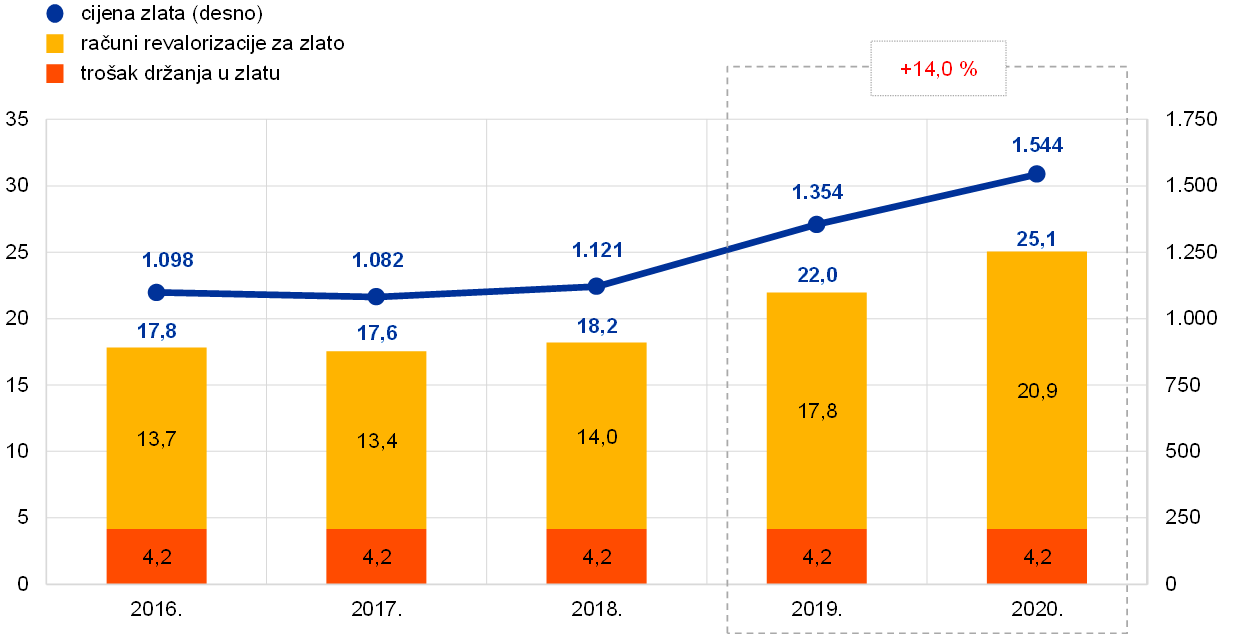

Eurska protuvrijednost zlata i potraživanja u zlatu ESB‑a povećala se u 2020. za 3,1 mlrd. EUR na 25,1 mlrd. EUR (Grafikon 4.) zbog povećanja tržišne cijene zlata izražene u eurima, dok se količina zlata u uncama čistog zlata nije mijenjala. To je povećanje prouzročilo i jednak porast stanja na ESB‑ovim računima revalorizacije za zlato (vidi odjeljak 1.3.2. Financijska sredstva).

Grafikon 4.

Zlato i cijene zlata

(lijevo: mlrd. EUR; desno: EUR za XAU)

Izvor: ESB

Napomena: Stavkom »Računi revalorizacije za zlato« nisu obuhvaćeni doprinosi središnjih banaka država članica koje su se europodručju priključile poslije 1. siječnja 1999. ESB‑ovim akumuliranim računima revalorizacije za zlato na dan prije njihova priključenja Eurosustavu.

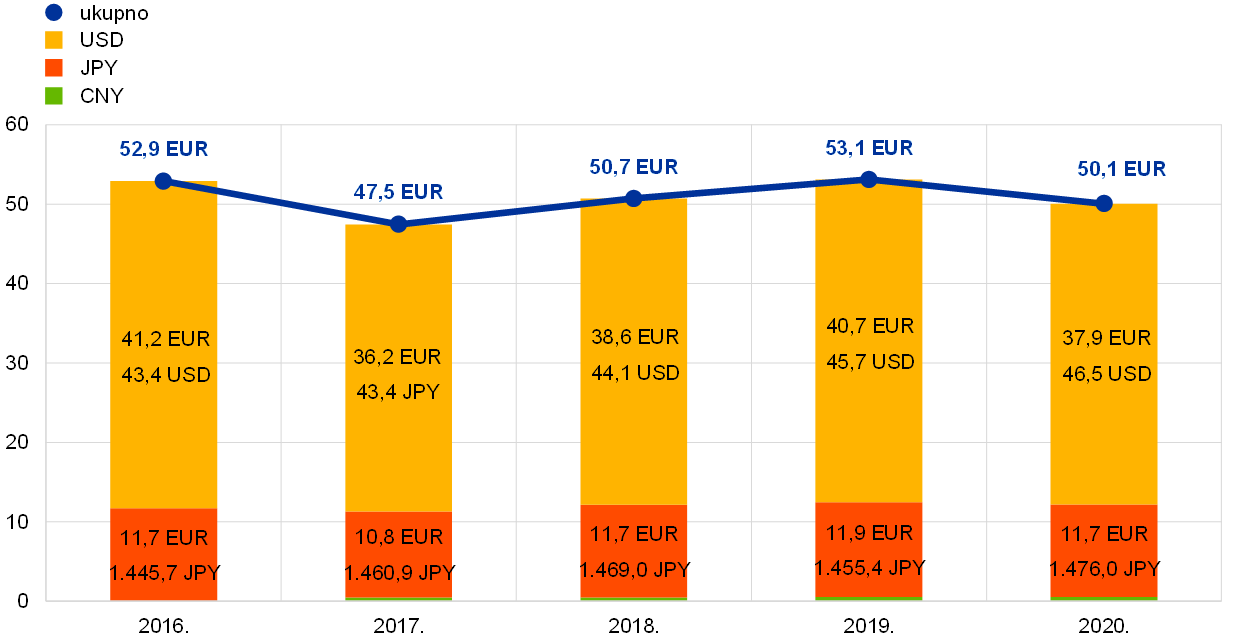

Neto devizna sredstva ESB‑a[12] u američkim dolarima, japanskim jenima i kineskim juanima renminbijima smanjila su se, izražena u eurima, za 3,0 mlrd. EUR na 50,1 mlrd. EUR (Grafikon 5.), uglavnom zbog deprecijacije američkog dolara u odnosu na euro. Zbog deprecijacije američkog dolara smanjila su se i stanja na računima revalorizacije ESB‑a (vidi odjeljak 1.3.2. Financijska sredstva).

Grafikon 5.

Devizna sredstva

(mlrd. EUR)

Izvor: ESB

Američki dolar bio je i dalje glavna sastavnica deviznih sredstava ESB‑a. Na kraju 2020. približno 76 % ukupnih deviznih sredstava ESB‑a bilo je u američkim dolarima.

Upravljanje ulaganjem deviznih pričuva u ESB‑u ima tri faze. Prvo, upravitelji rizicima u ESB‑u izrađuju strateški referentni portfelj, koji odobrava Upravno vijeće. Drugo, upravitelji portfeljima u ESB‑u izrađuju taktički referentni portfelj, koji odobrava Izvršni odbor. Treće, aktivnosti povezane s ulaganjima dnevno decentralizirano provode nacionalne središnje banke.

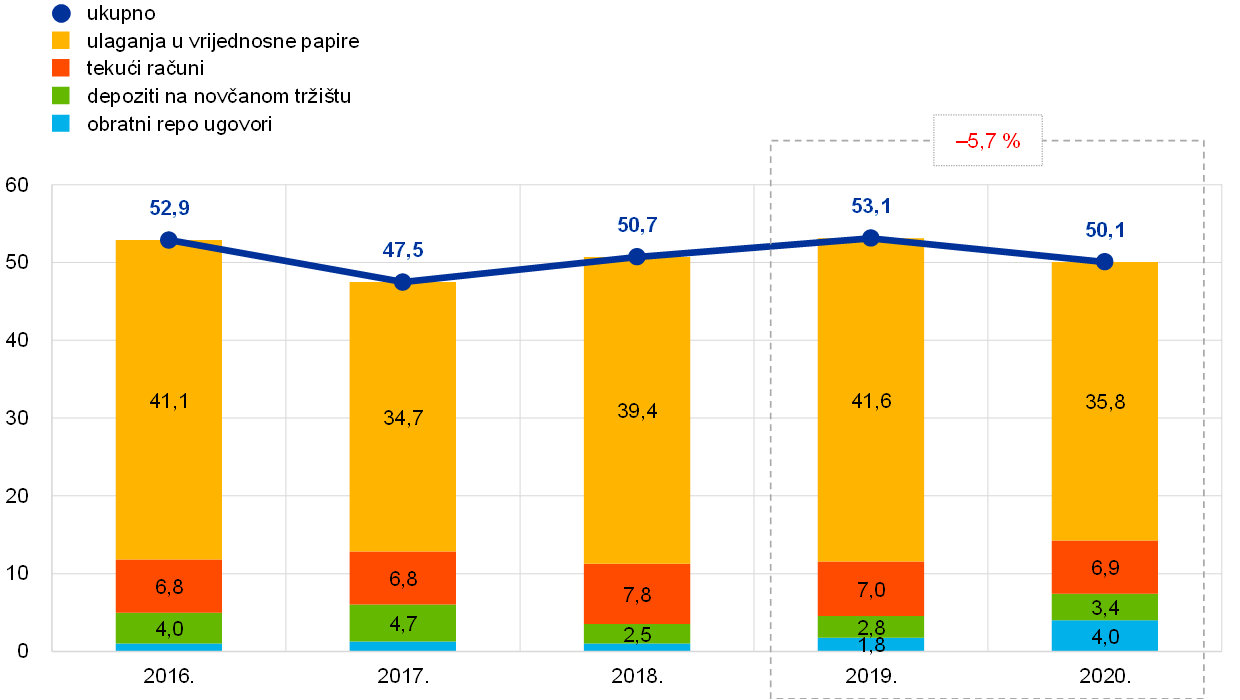

Devizne pričuve ESB‑a uglavnom se ulažu u vrijednosne papire i depozite na novčanom tržištu ili se drže na tekućim računima (Grafikon 6.). Vrijednosni papiri u tom portfelju vrednuju se po tržišnim cijenama na kraju godine.

Grafikon 6.

Sastav ulaganja deviznih sredstava

(mlrd. EUR)

Izvor: ESB

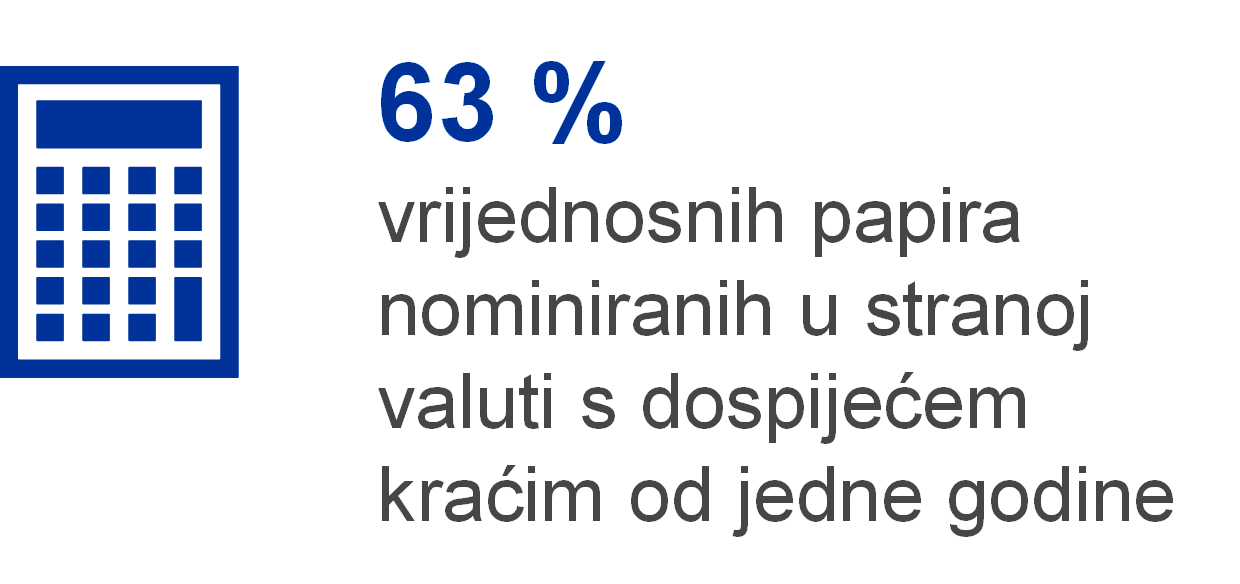

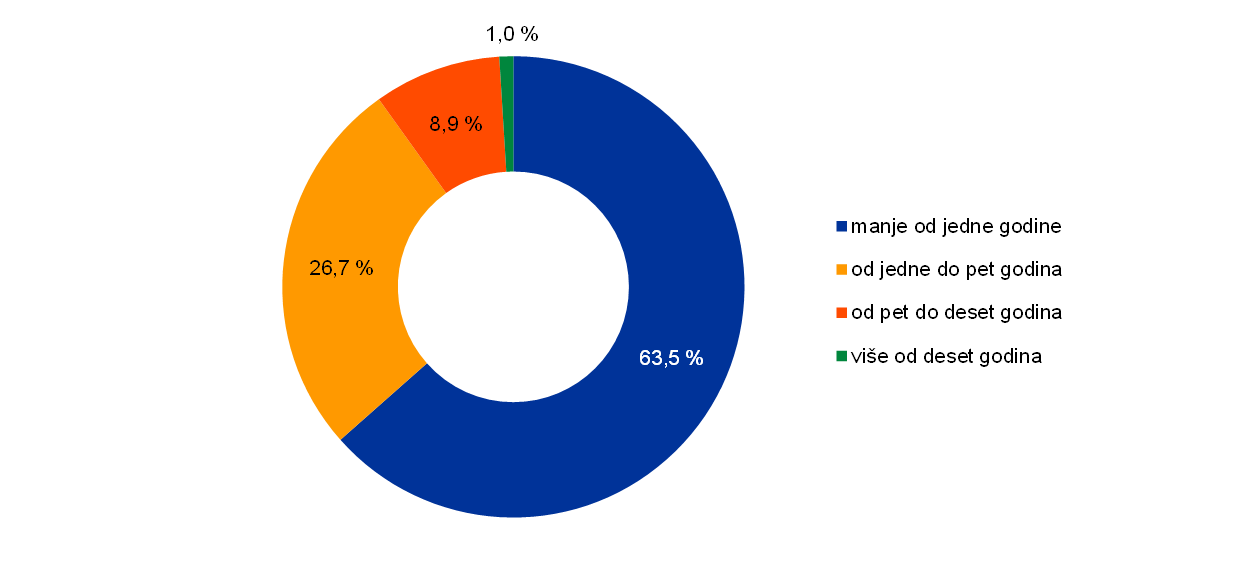

Devizne pričuve ESB‑a namijenjene su financiranju mogućih intervencija na deviznom tržištu. Iz tog se razloga deviznim pričuvama ESB‑a upravlja u skladu s trima ciljevima, a to su likvidnost, sigurnost i prinosi, navedeno redoslijedom važnosti. Taj portfelj stoga se uglavnom sastoji od vrijednosnih papira s kratkim dospijećima (Grafikon 7.)

Grafikon 7.

Profil dospijeća vrijednosnih papira nominiranih u stranoj valuti

Izvor: ESB

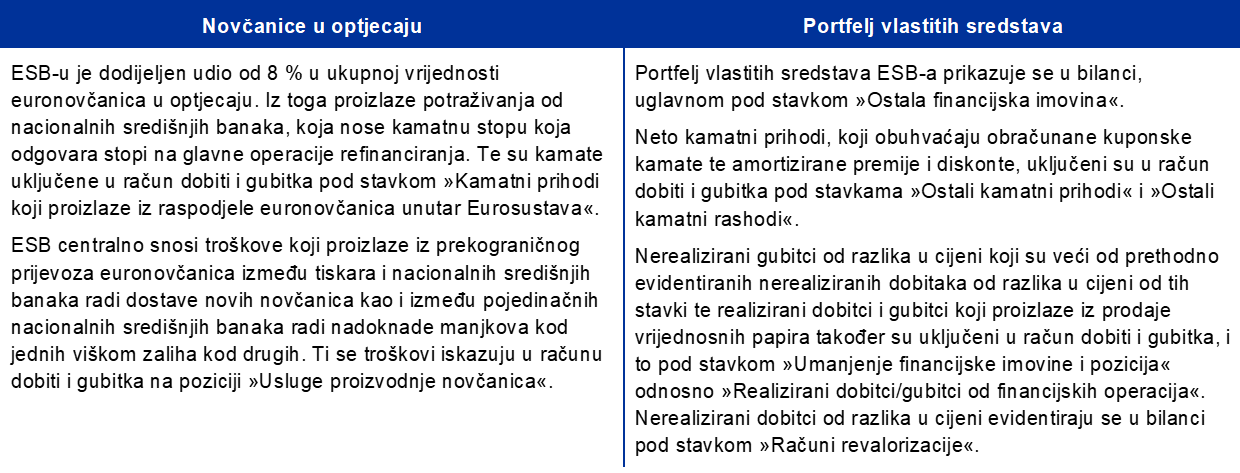

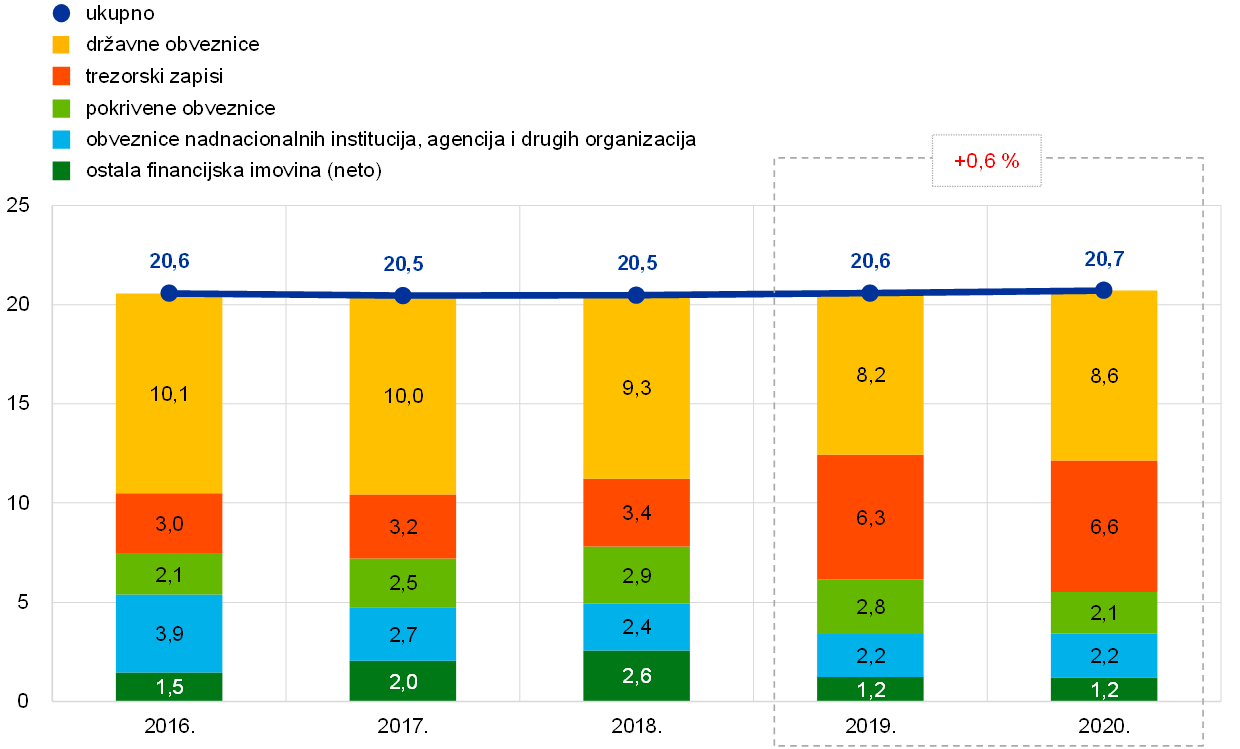

U 2020. vrijednost portfelja vlastitih sredstava povećala se za 0,1 mlrd. EUR na 20,7 mlrd. EUR (Grafikon 8.), uglavnom zbog reinvestiranja ostvarenih kamatnih prihoda i povećanja tržišne vrijednosti vrijednosnih papira koji se drže u tom portfelju, u kojem su uglavnom vrijednosni papiri nominirani u eurima koji se vrednuju po tržišnim cijenama na kraju godine. U 2020. udio državnih dužničkih vrijednosnih papira u ukupnom portfelju bio je 73 %.

Grafikon 8.

Portfelj vlastitih sredstava ESB‑a

(mlrd. EUR)

Izvor: ESB

Portfelj vlastitih sredstava ESB‑a uglavnom se sastoji od ulaganja financijskih sredstava ESB‑a, odnosno uplaćenog kapitala, iznosa koji se drže u fondu opće pričuve i rezervacija za financijske rizike. Zbog reinvestiranja prihoda i vrednovanja vrijednosnih papira po tržišnim cijenama iznos portfelja vlastitih sredstava ne mora biti jednak iznosu spomenutih financijskih sredstava. Svrha portfelja jest osigurati prihode za pokriće dijela operativnih troškova ESB‑a nepovezanih s provedbom nadzornih zadaća.[13] Ulaže se u imovinu nominiranu u eurima, pri čemu se poštuju ograničenja iz okvira za kontrolu rizika. Rezultat je struktura dospijeća (Grafikon 9.) koja je diversificiranija od strukture dospijeća portfelja deviznih pričuva.

Grafikon 9.

Profil dospijeća vrijednosnih papira u portfelju vlastitih sredstava ESB‑a

Izvor: ESB

Na kraju 2020. ukupna vrijednost euronovčanica u optjecaju iznosila je 1.434,5 mlrd. EUR, što je za 11 % više od njihove vrijednosti na kraju 2019. ESB‑u je dodijeljen udio od 8 % u ukupnoj vrijednosti euronovčanica u optjecaju i on je na kraju godine iznosio 114,8 mlrd. EUR. Budući da sam ne izdaje novčanice, ESB ima potraživanja unutar Eurosustava prema nacionalnim središnjim bankama europodručja čija je vrijednost jednaka vrijednosti euronovčanica u optjecaju.

ESB‑ove obveze unutar Eurosustava, koje se uglavnom sastoje od neto salda nacionalnih središnjih banaka europodručja u sustavu TARGET2 i ESB‑ovih obveza koje su proizišle iz prijenosa deviznih pričuva nacionalnih središnjih banaka europodručja na ESB kada su se te banke priključile Eurosustavu, u 2020. povećale su se za 103,8 mlrd. EUR na 378,4 mlrd. EUR. Povećanje obveza unutar Eurosustava u 2020. i njihovo kretanje u razdoblju od 2016. do 2019. uglavnom su posljedica kretanja neto obveza u sustavu TARGET2 proizišlih iz ESB‑ovih neto kupnji vrijednosnih papira koji se drže za potrebe monetarne politike, koji su namireni putem računa u sustavu TARGET2 (Grafikon 10.).

Grafikon 10.

Neto saldo u sustavu TARGET2 i vrijednosni papiri koji se drže za potrebe monetarne politike

(mlrd. EUR)

Izvor: ESB

1.3.2. Financijska sredstva

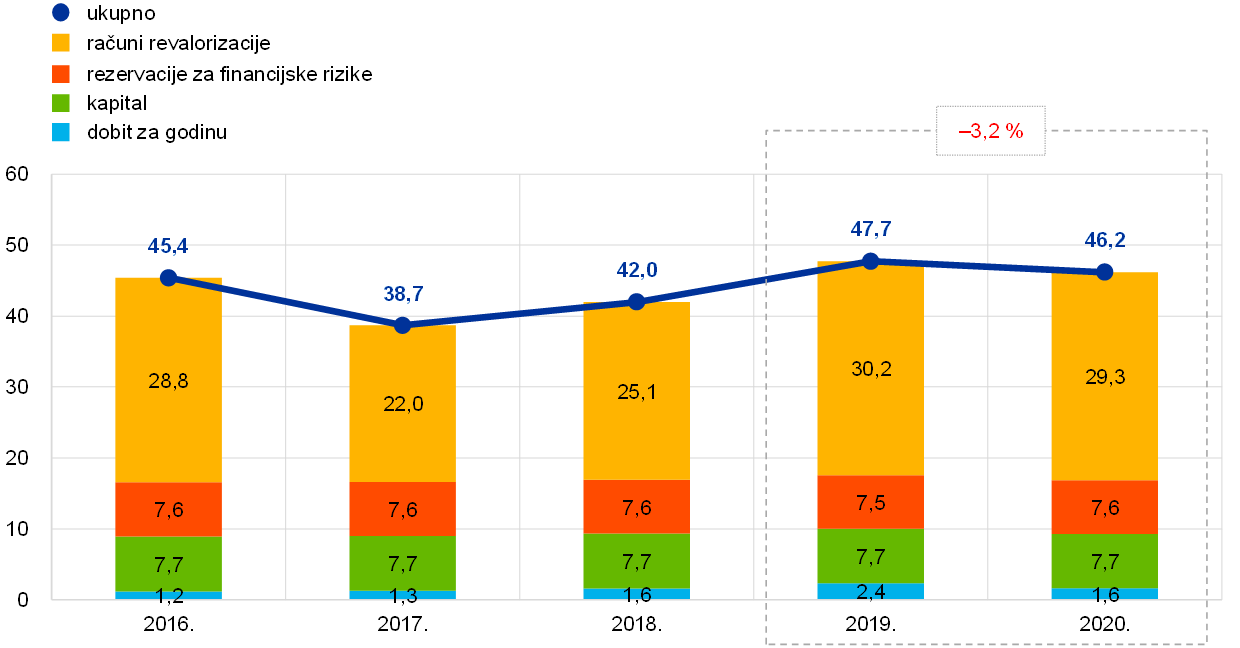

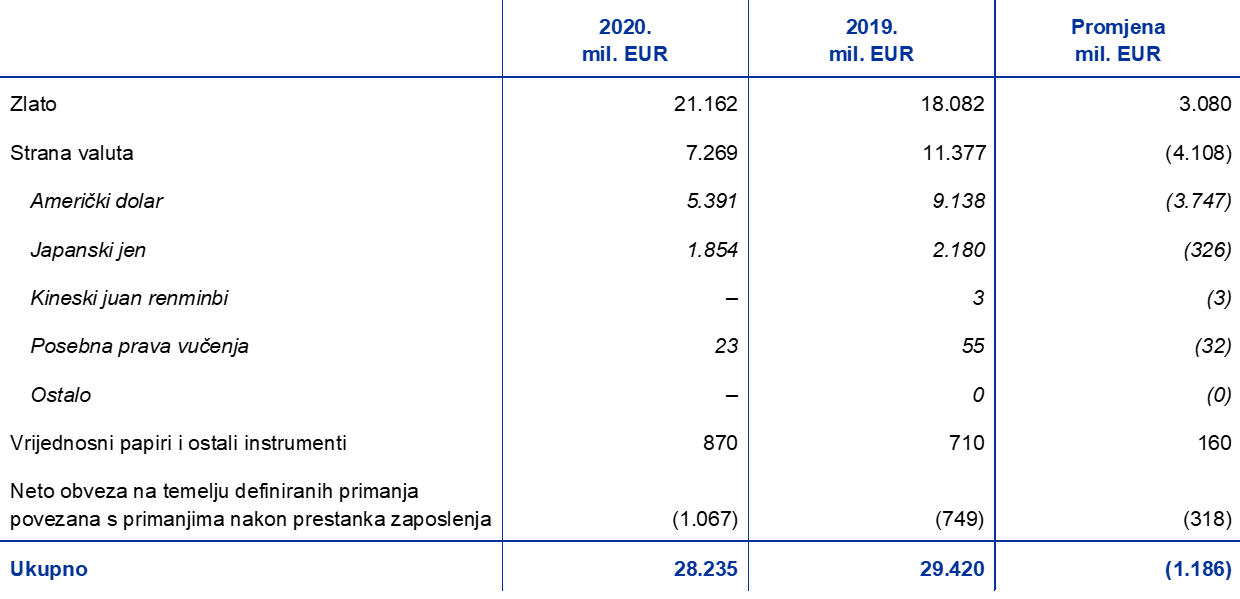

Financijska sredstva ESB‑a sastoje se od kapitala, rezervacija za financijske rizike, računa revalorizacije i dobiti za godinu. Ta se financijska sredstva (1) ulažu u imovinu od koje se ostvaruju prihodi i/ili (2) rabe za izravno nadomještanje gubitaka nastalih zbog ostvarenja financijskih rizika. Financijska sredstva ESB‑a iznosila su 31. prosinca 2020. ukupno 46,2 mlrd. EUR (Grafikon 11.). Riječ je o smanjenju od 1,5 mlrd. EUR u odnosu na 2019., koje su u prvom redu prouzročili (1) smanjenje stanja na računima revalorizacije poslije aprecijacije eura u odnosu na američki dolar i (2) manja dobit u 2020.

Grafikon 11.

Financijska sredstva ESB‑a

(mlrd. EUR)

Izvor: ESB

Napomena: »Računi revalorizacije« uključuju ukupne revalorizacijske prihode od zlata, stranih valuta i vrijednosnih papira, ali ne uključuju račun revalorizacije za primanja nakon prestanka zaposlenja.

Nerealizirani dobitci od zlata, stranih valuta i vrijednosnih papira koji podliježu revalorizaciji cijena ne priznaju se kao prihodi u računu dobiti i gubitka, već se evidentiraju izravno na računima revalorizacije, koji se prikazuju na strani obveza u bilanci ESB‑a. Salda na tim računima mogu poslužiti za apsorpciju utjecaja eventualnih budućih nepovoljnih kretanja odgovarajućih cijena i/ili tečajeva te stoga jačaju otpornost ESB‑a na odnosne rizike. Stanje na računima revalorizacije za zlato, strane valute i vrijednosne papire[14] smanjilo se u 2020. za 0,9 mlrd. EUR na 29,3 mlrd. EUR zbog smanjenja stanja na računima revalorizacije za strane valute, koje je bilo posljedica aprecijacije eura u odnosu na američki dolar i japanski jen (Grafikon 12.). Smanjenje je djelomično nadomješteno povećanjem stanja na računu revalorizacije za zlato zbog povećanja tržišne cijene zlata.

Grafikon 12.

Glavni devizni tečajevi i cijene zlata u razdoblju od 2016. do 2020.

(postotne promjene u odnosu na 2016., podatci na kraju godine)

Izvor: ESB

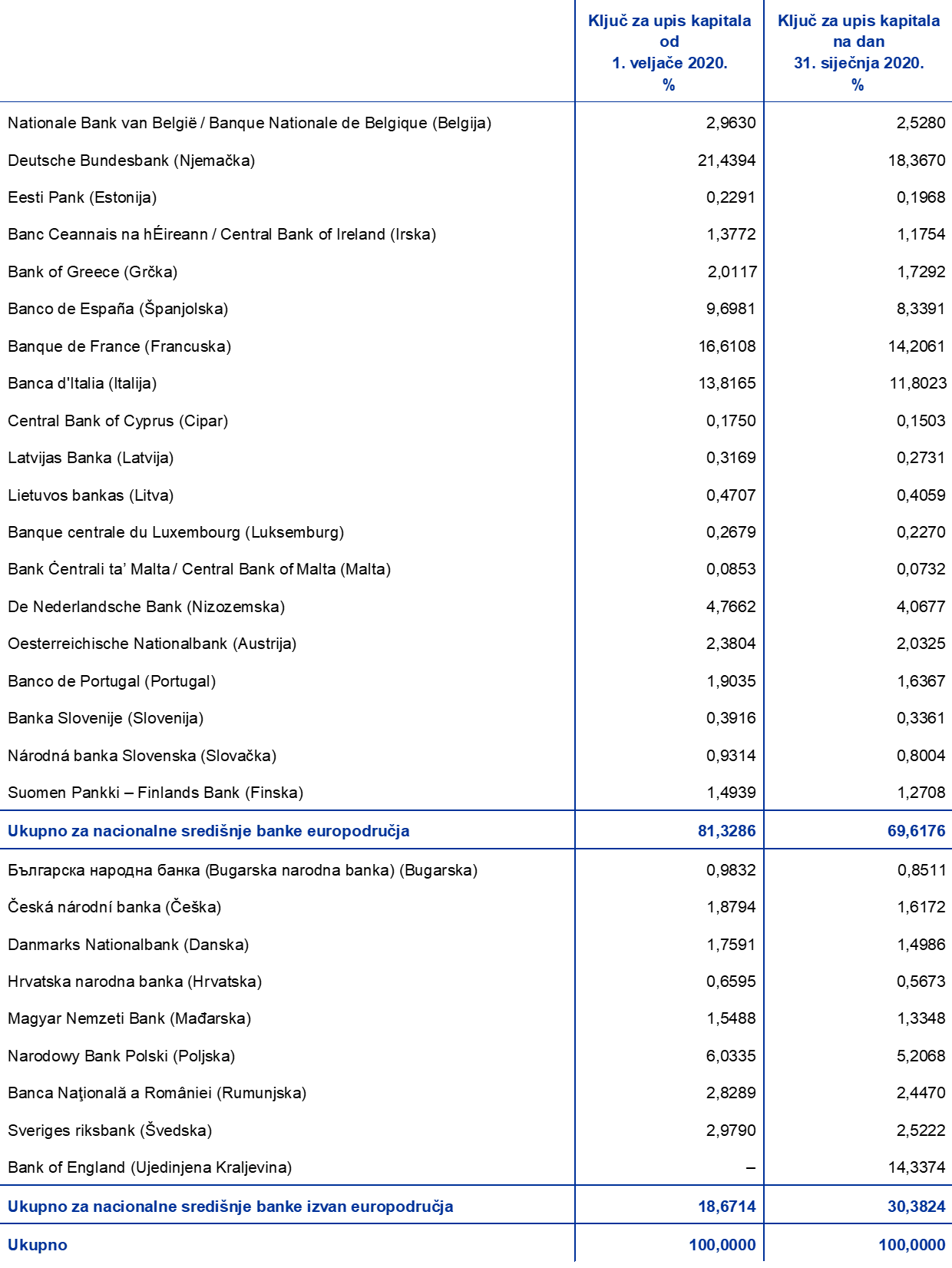

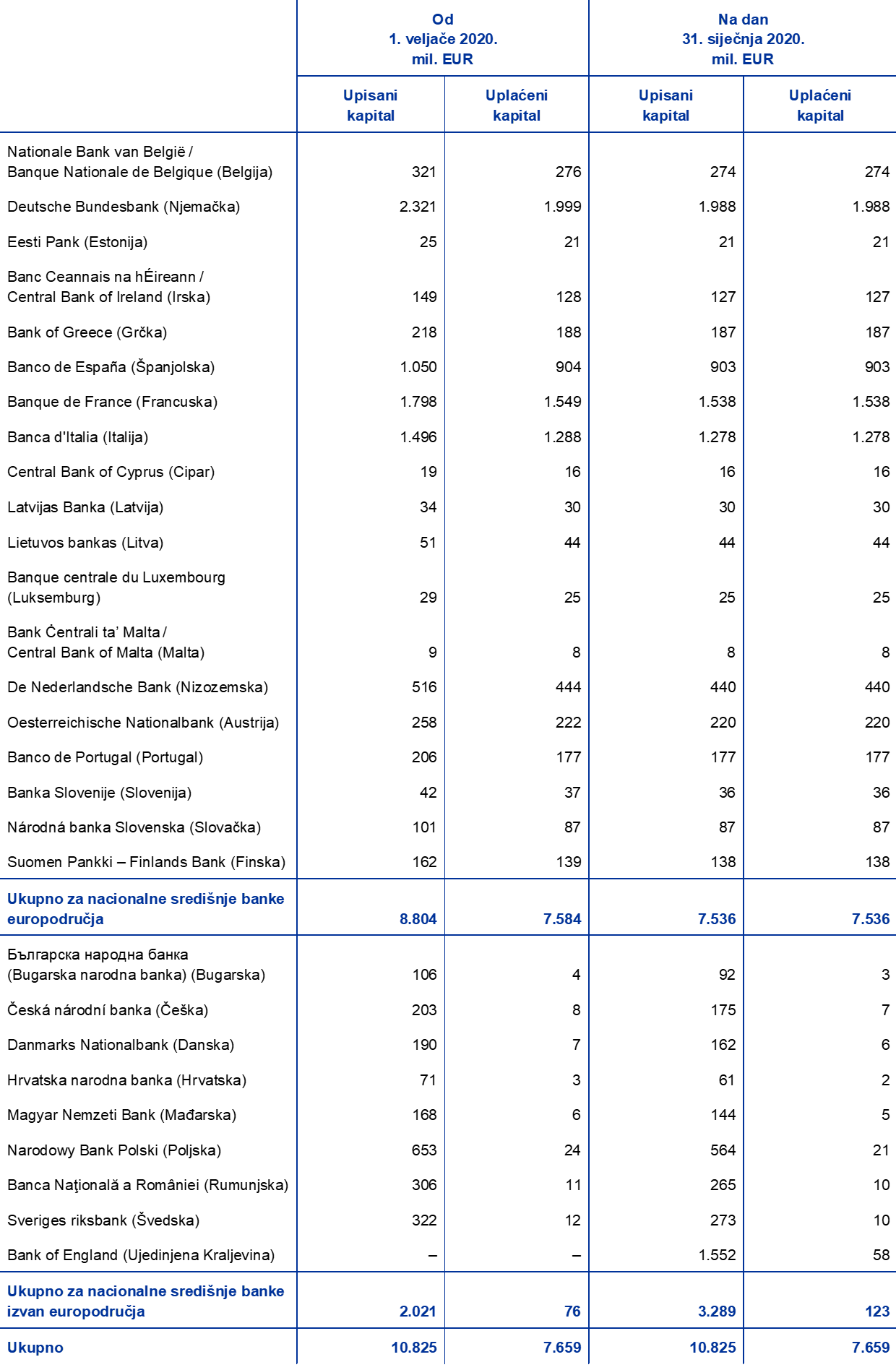

Bez obzira na izlazak središnje banke Bank of England iz Europskog sustava središnjih banaka (ESSB) vrijednost kapitala ESB‑a koji su uplatile nacionalne središnje banke europodručja i nacionalne središnje banke izvan europodručja u 2020. nije se promijenila i iznosila je 7,7 mlrd. EUR jer su preostale nacionalne središnje banke pokrile povučeni kapital Bank of England u iznosu od 58 mil. EUR. Ukupni uplaćeni kapital ESB‑a povećat će se sa 7,7 mlrd. EUR u 2020. na 8,9 mlrd. EUR u 2022. jer su se udjeli nacionalnih središnjih banaka europodručja u upisanom kapitalu ESB‑a povećali nakon izlaska središnje banke Bank of England iz ESSB‑a i bit će uplaćeni u cijelosti u godišnjim obrocima od približno 0,6 mlrd. EUR u 2021. i 2022.[15]

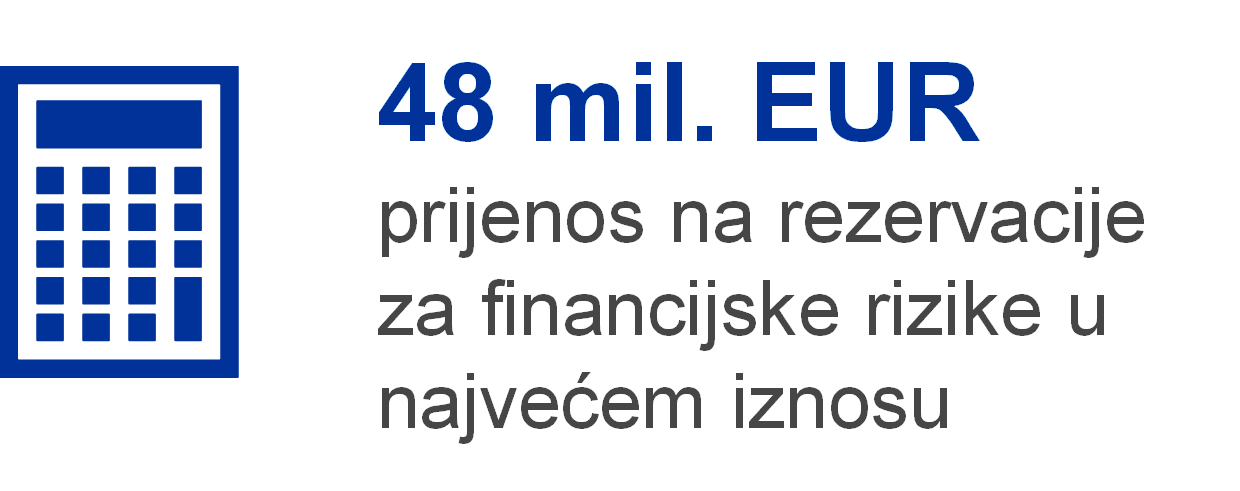

S obzirom na izloženost financijskim rizicima (vidi odjeljak 1.4.1. Financijski rizici), ESB održava rezervacije za financijske rizike. Visina tih rezervacija svake se godine revidira uzimajući u obzir cijeli niz čimbenika, uključujući razinu udjela rizične imovine, predviđene rezultate za sljedeću godinu i procjenu rizika. Rezervacije za financijske rizike, zajedno sa svim iznosima koji se drže u fondu opće pričuve ESB‑a, ne smiju prelaziti vrijednost kapitala koji su uplatile nacionalne središnje banke europodručja.

Zbog prilagodbe udjela nacionalnih središnjih banaka u ključu za upis kapitala nakon izlaska središnje banke Bank of England iz ESSB‑a i povezanih odluka Upravnog vijeća o kapitalu ESB‑a nacionalne središnje banke europodručja uplatile su u 2020. 48 mil. EUR u uplaćeni kapital ESB‑a povećavajući time za jednak iznos najveći iznos rezervacija za financijske rizike. Uzimajući u obzir rezultate procjene ESB‑ove izloženosti financijskim rizicima, Upravno vijeće odlučilo je izdvojiti 48 mil. EUR za ESB‑ove rezervacije za financijske rizike, tako da je iznos tih rezervacija dosegao najveći dopušteni iznos od 7,6 mlrd. EUR.

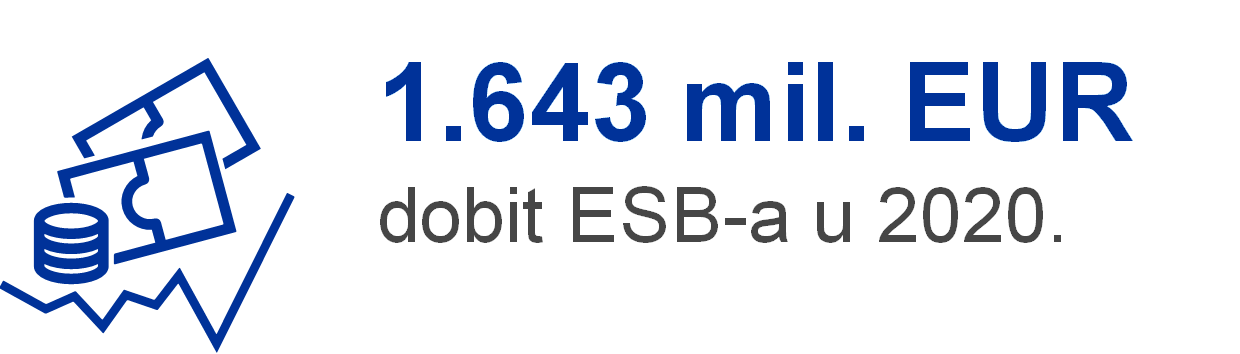

Dobit koja se ostvari od imovine i obveza ESB‑a u određenoj financijskoj godini može poslužiti za apsorpciju mogućih gubitaka iz te godine. U 2020. dobit ESB‑a iznosila je 1,6 mlrd. EUR (vidi odjeljak 1.3.3. Račun dobiti i gubitka).

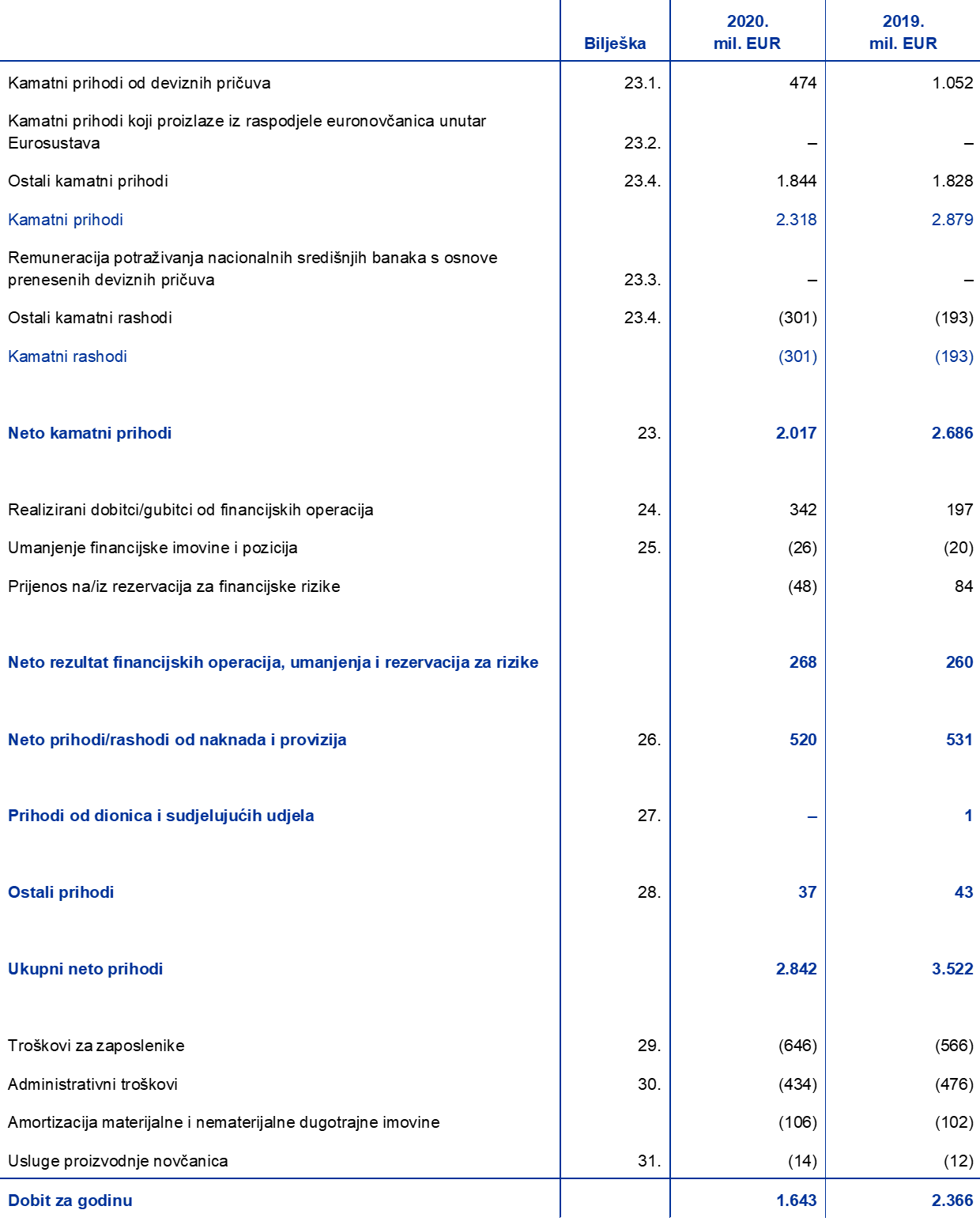

1.3.3. Račun dobiti i gubitka

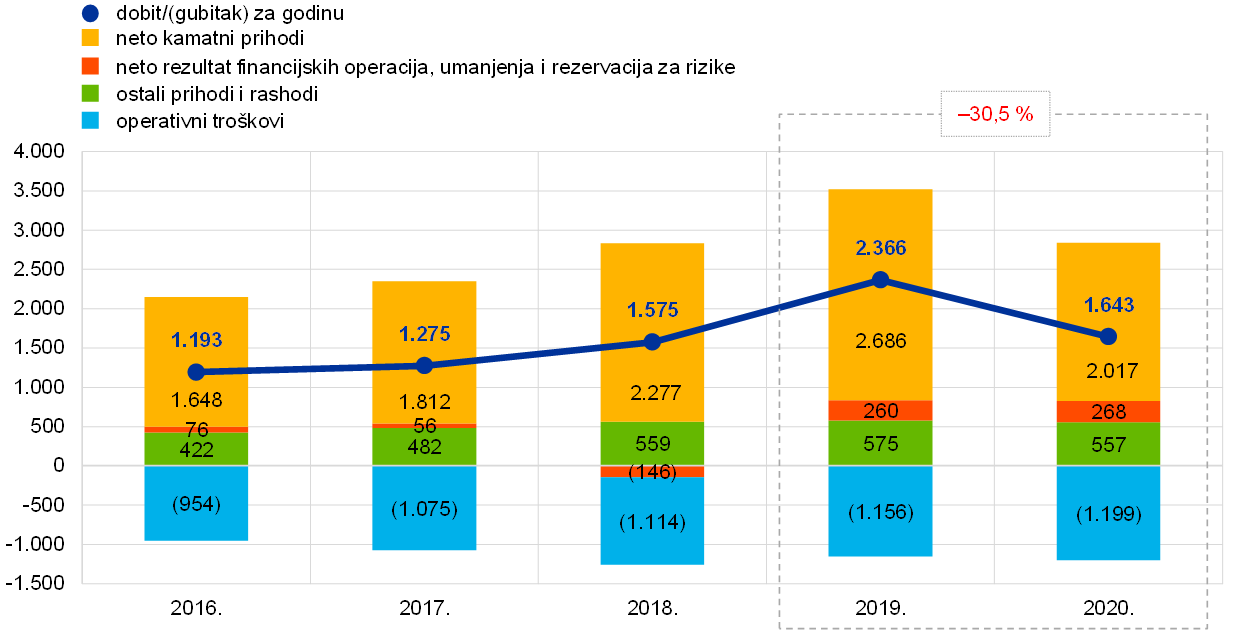

Poslije nekoliko godina rasta godišnje dobiti ESB‑a, koji je uglavnom bio posljedica rasta kamatnih prihoda od deviznih pričuva i vrijednosnih papira koji se drže za potrebe monetarne politike, taj se trend u 2020. preokrenuo (Grafikon 13.).

U 2020. dobit ESB‑a iznosila je 1.643 mil. EUR (2019.: 2.366 mil. EUR). Smanjenje od 722 mil. EUR u odnosu na 2019. uglavnom je rezultat smanjenja neto kamatnih prihoda.

Grafikon 13.

Glavne sastavnice računa dobiti i gubitka ESB‑a

(mil. EUR)

Izvor: ESB

Napomena: »Ostali prihodi i rashodi« su »Neto prihodi/rashodi od naknada i provizija«, »Prihodi od dionica i sudjelujućih udjela«, »Ostali prihodi« i »Ostali troškovi«.

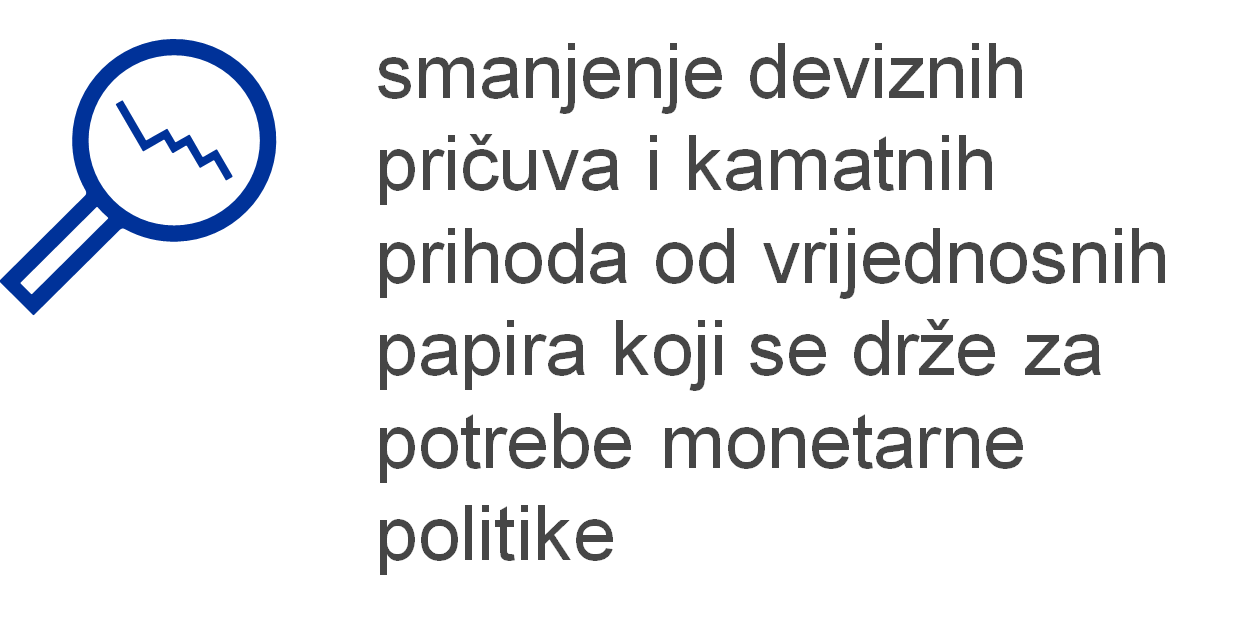

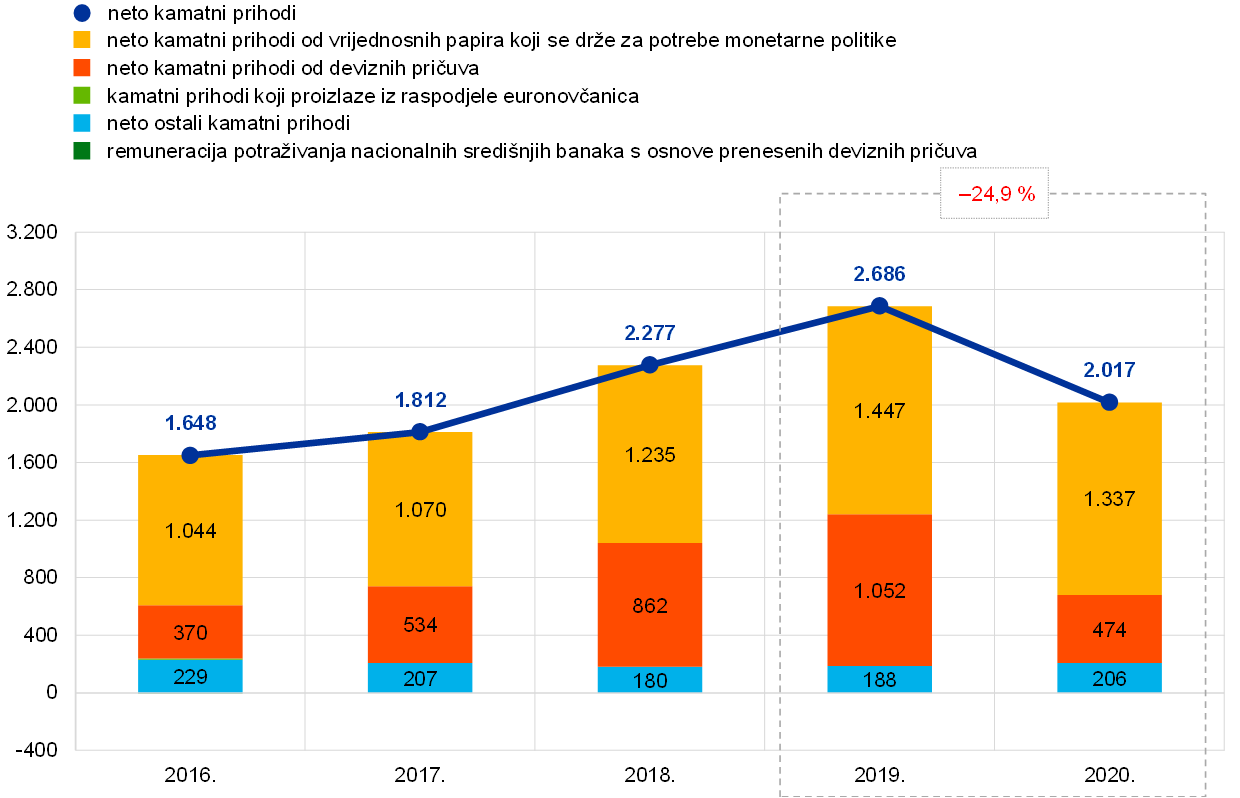

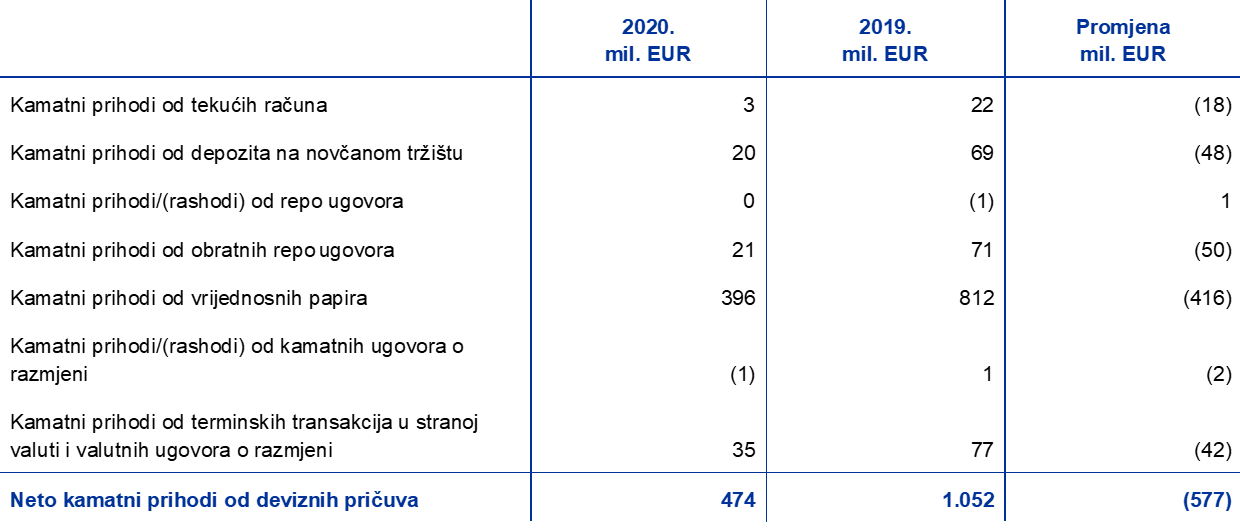

Neto kamatni prihodi ESB‑a smanjili su se za 669 mil. EUR na 2.017 mil. EUR (Grafikon 14.), uglavnom zbog manjih kamatnih prihoda od deviznih pričuva. Smanjili su se i kamatni prihodi od vrijednosnih papira koji se drže za potrebe monetarne politike.

Grafikon 14.

Neto kamatni prihodi

(mil. EUR)

Izvor: ESB

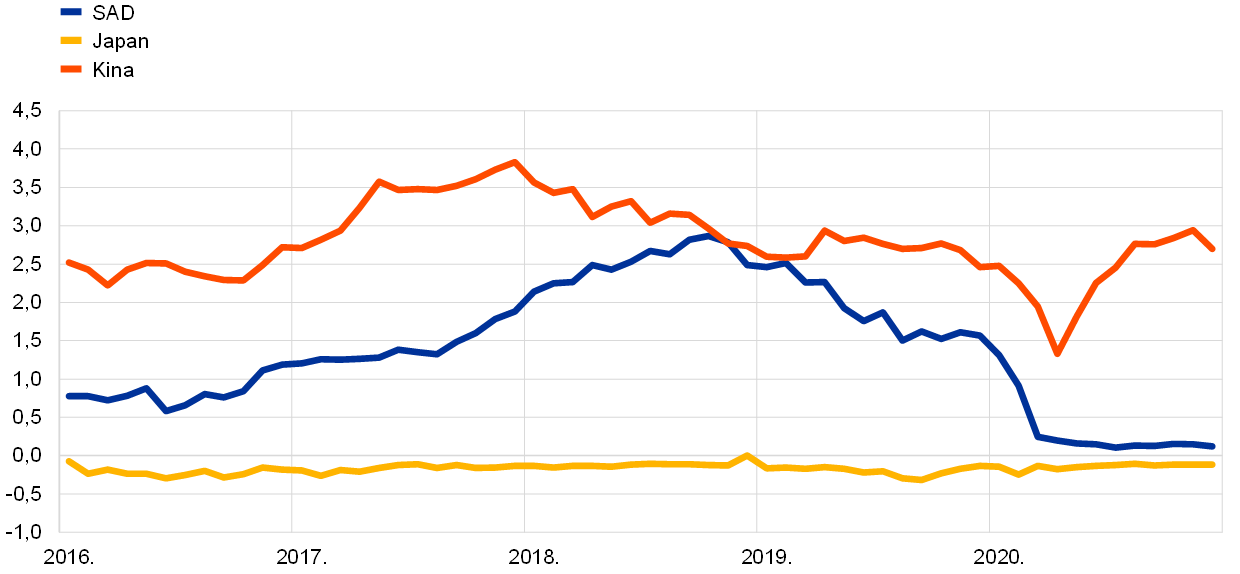

Neto kamatni prihodi od deviznih pričuva smanjili su se za 577 mil. EUR na 474 mil. EUR, uglavnom zbog manjih kamatnih prihoda ostvarenih od vrijednosnih papira nominiranih u američkim dolarima. Zbog trenda snižavanja prinosa na obveznice nominirane u američkim dolarima, posebno one s kratkim dospijećima, tijekom većeg dijela 2019. i u 2020. (Grafikon 15.) ESB je stekao vrijednosne papire s nižim prinosima, što je snizilo prosječan prinos na vrijednosne papire u dolarskom portfelju u odnosu na prethodnu godinu. To je imalo negativan učinak na kamatne prihode ostvarene od tog portfelja tijekom 2020.

Grafikon 15.

Prinosi na dvogodišnje državne obveznice u Sjedinjenim Američkim Državama, Japanu i Kini

(postotci na godišnjoj razini, podatci na kraju mjeseca)

Izvor: ESB

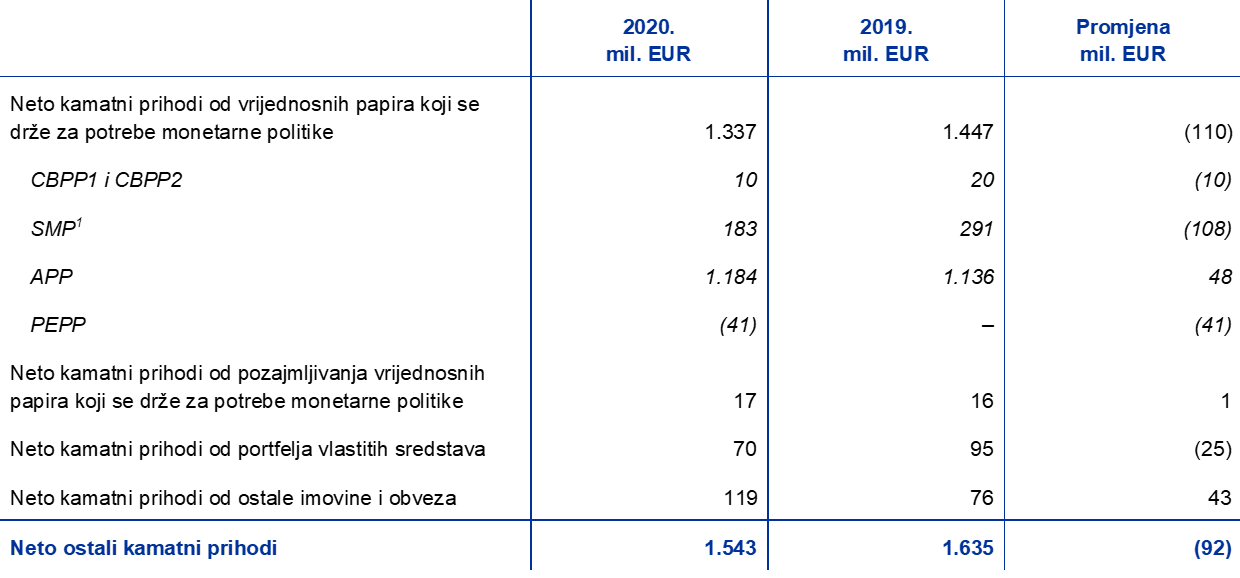

Neto kamatni prihodi od vrijednosnih papira koji se drže za potrebe monetarne politike u 2020. iznosili su 1.337 mil. EUR, što je smanjenje od 110 mil. EUR u odnosu na 2019. (Grafikon 16.). Do tog smanjenja došlo je u prvom redu zbog smanjenja neto kamatnih prihoda od portfelja SMP‑a te prvog i drugog CBPP‑a, koji su se smanjili za 118 mil. EUR na 193 mil. EUR jer se zbog dospijeća vrijednosnih papira smanjila veličina portfelja. Osim toga ukupnom smanjenju kamatnih prihoda od vrijednosnih papira koji se drže za potrebe monetarne politike pridonijeli su i negativni neto kamatni prihodi od portfelja PEPP‑a u visini 41 mil. EUR. Neto kamatni prihodi od portfelja PEPP‑a bili su negativni zbog negativnog prosječnog prinosa na kupljene vrijednosne papire javnog sektora, koji je posljedica niskih prinosa na državne obveznice europodručja u 2020. (Grafikon 17.). Istodobno su se neto kamatni prihodi od vrijednosnih papira kupljenih u sklopu APP‑a povećali za samo 48 mil. EUR na 1.184 mil. EUR. To je povećanje prije svega povezano s portfeljem PSPP‑a i manjom amortizacijom premije po vrijednosnim papirima u portfelju PSPP‑a stečenima u proteklim godinama.[16]

U 2020. od vrijednosnih papira koji se drže za potrebe monetarne politike ostvareno je približno 66 % neto kamatnih prihoda ESB‑a.

Grafikon 16.

Neto kamatni prihodi od vrijednosnih papira koji se drže za potrebe monetarne politike

(mil. EUR)

Izvor: ESB

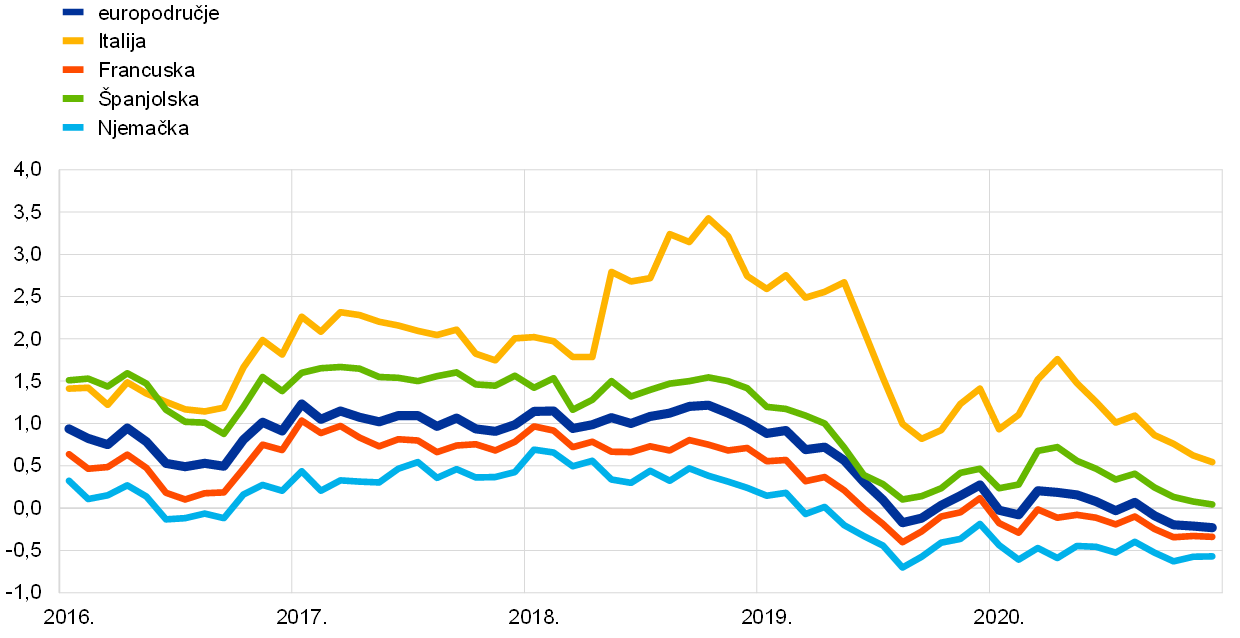

Grafikon 17.

Prinosi na desetogodišnje državne obveznice europodručja

(postotci na godišnjoj razini, podatci na kraju mjeseca)

Izvor: ESB

Kamatni prihodi od udjela ESB‑a u ukupnom broju euronovčanica u optjecaju i kamatni rashodi povezani s remuneracijom potraživanja nacionalnih središnjih banaka s osnove prenesenih deviznih pričuva iznosili su nula zbog kamatne stope od 0 % koju je Eurosustav rabio u glavnim operacijama refinanciranja u 2020.

Neto ostali kamatni prihodi povećali su se, uglavnom zbog većih kamatnih prihoda od depozita koje je ESB primio, a koji su u prvom redu porasli zbog većih prosječnih salda tijekom 2020. To je povećanje i više nego nadomjestilo manje kamatne prihode od portfelja vlastitih sredstava u okružju niskih prinosa u europodručju (Grafikon 17.).

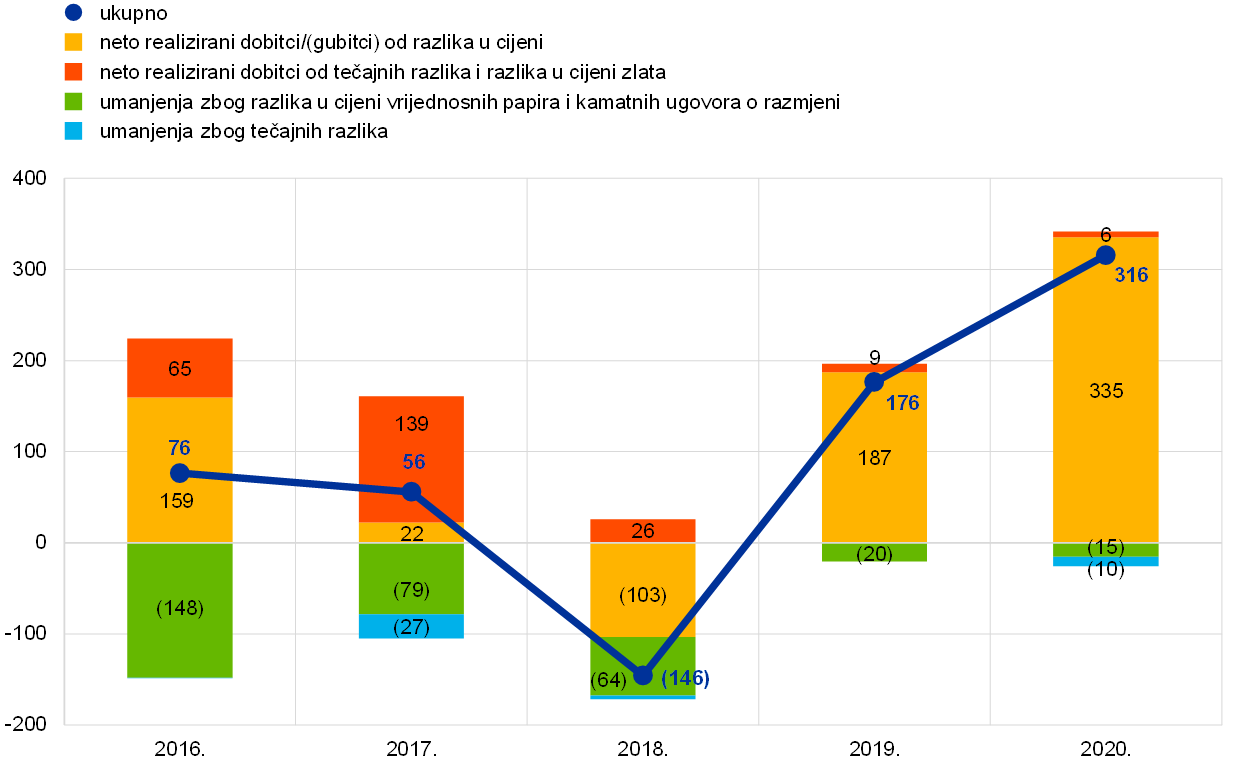

Neto rezultat financijskih operacija i umanjenja vrijednosti financijske imovine bio je dobitak od 316 mil. EUR (Grafikon 18.). Taj rezultat bio je 139 mil. EUR veći nego u 2019., uglavnom zbog većih neto realiziranih dobitaka od razlika u cijeni.

Do povećanja neto realiziranih dobitaka od razlika u cijeni došlo je uglavnom zbog većih dobitaka od prodaje vrijednosnih papira nominiranih u američkim dolarima jer je na njihovu tržišnu vrijednost povoljno utjecalo smanjenje prinosa na obveznice u američkim dolarima tijekom godine.

Grafikon 18.

Realizirani rezultati i umanjenja vrijednosti

(mil. EUR)

Izvor: ESB

Osim toga 31. prosinca 2020. ESB je za financijske rizike izdvojio rezervacije u iznosu od 48 mil. EUR. Nakon što je uzelo u obzir rezultate svoje procjene rizika, Upravno vijeće odlučilo je povećati rezervacije za financijske rizike na 7.584 mil. EUR, odnosno najveći dopušteni iznos koji je određen kao iznos uplaćenog kapitala nacionalnih središnjih banaka europodručja. Za razliku od toga, u 2019. otpušten je iznos od 84 mil. EUR radi usklađivanja s tom gornjom granicom (vidi odjeljak 1.3.2. Financijska sredstva).

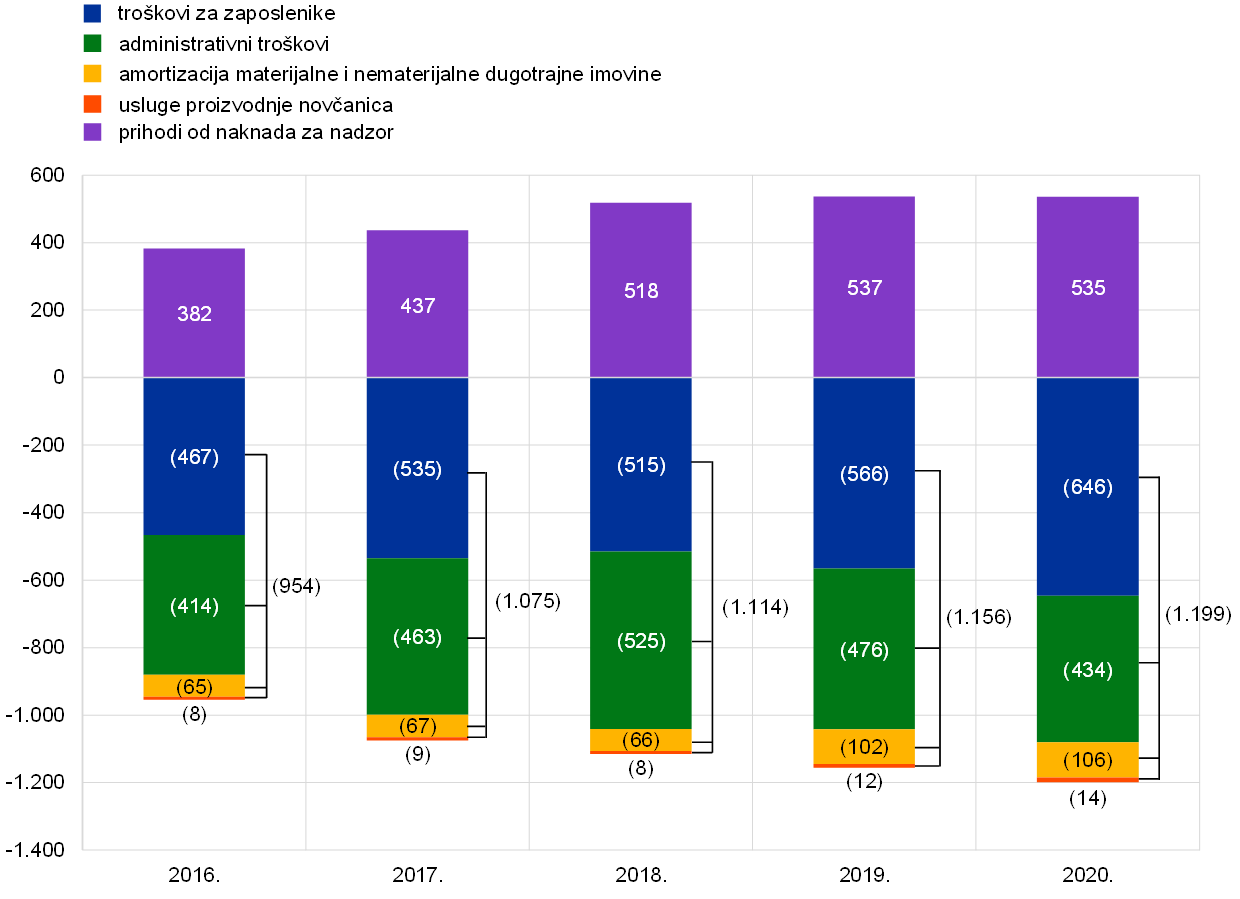

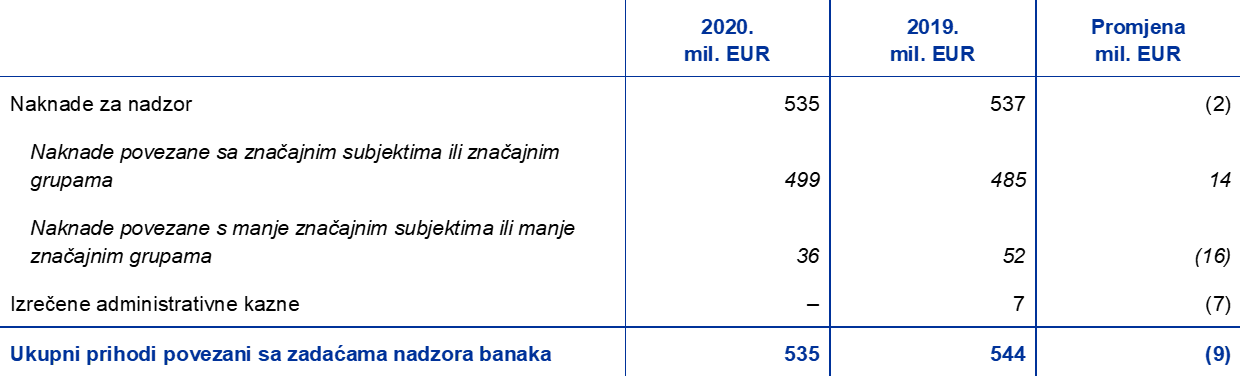

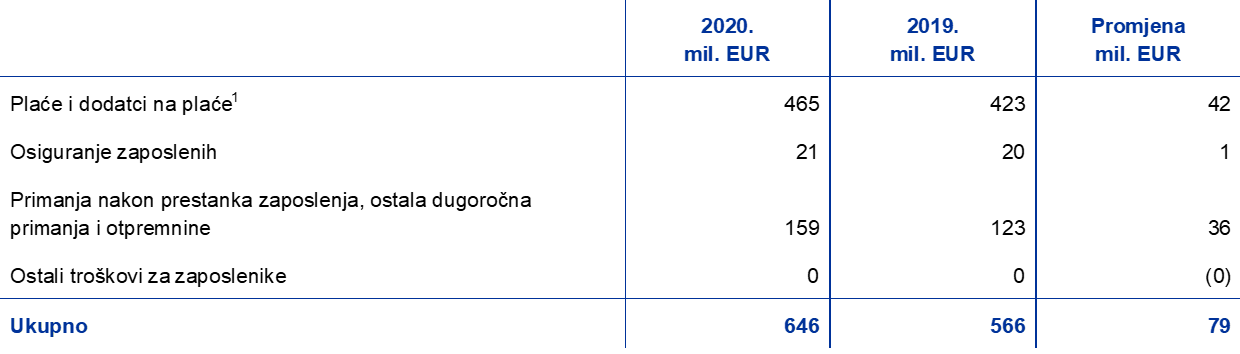

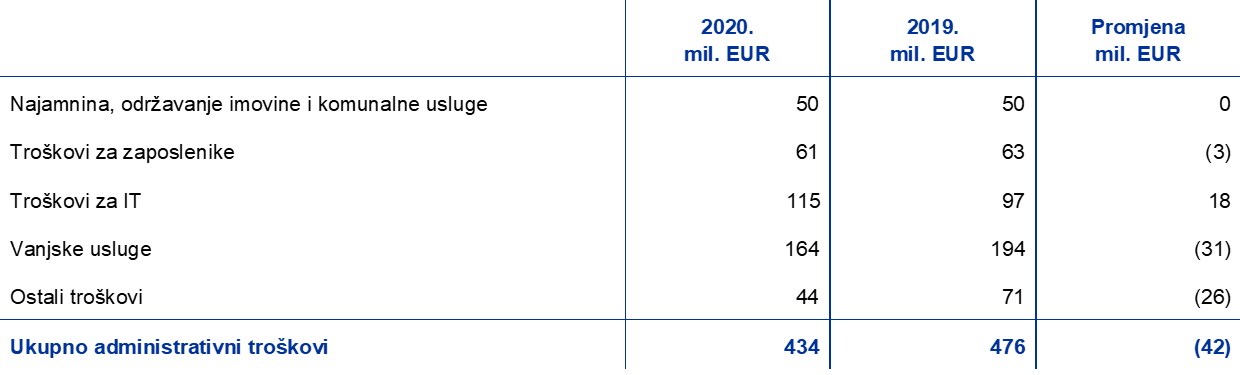

Ukupni operativni troškovi ESB‑a, uključujući amortizaciju i usluge proizvodnje novčanica, povećali su se za 43 mil. EUR na 1.199 mil. EUR (Grafikon 19.). Povećanje u odnosu na 2019. prije svega je bilo posljedica većih troškova za zaposlenike zbog (1) većeg prosječnog broja zaposlenika u 2020., i to uglavnom u nadzoru banaka, te (2) većih troškova povezanih s primanjima nakon prestanka zaposlenja, uglavnom zbog uporabe niže diskontne stope u aktuarskoj procjeni na kraju 2020. Smanjili su se administrativni troškovi, i to prije svega oni povezani s nadzornim zadaćama, uglavnom zbog smanjenja rashoda za usluge vanjskih savjetnika, koje je prije svega posljedica dovršetka ciljane provjere internih modela (engl. Targeted Review of Internal Models, TRIM), i rashoda za službena putovanja zbog znatne racionalizacije nadzornih aktivnosti na licu mjesta u uvjetima pandemije bolesti COVID‑19. To je smanjenje djelomično neutralizirano većim troškovima za informacijsku tehnologiju (IT) zbog znatne potražnje za IT uslugama povezane s radom na daljinu u 2020.

Troškovi povezani s nadzorom banaka potpuno se nadoknađuju naknadama koje se ubiru od nadziranih subjekata. Na osnovi stvarnog iznosa rashoda ESB‑a koji proizlaze iz obavljanja zadaća nadzora banaka, prihodi od naknada za nadzor za 2020. iznosili su 535 mil. EUR.[17]

Grafikon 19.

Operativni troškovi i prihodi od naknada za nadzor

(mil. EUR)

Izvor: ESB

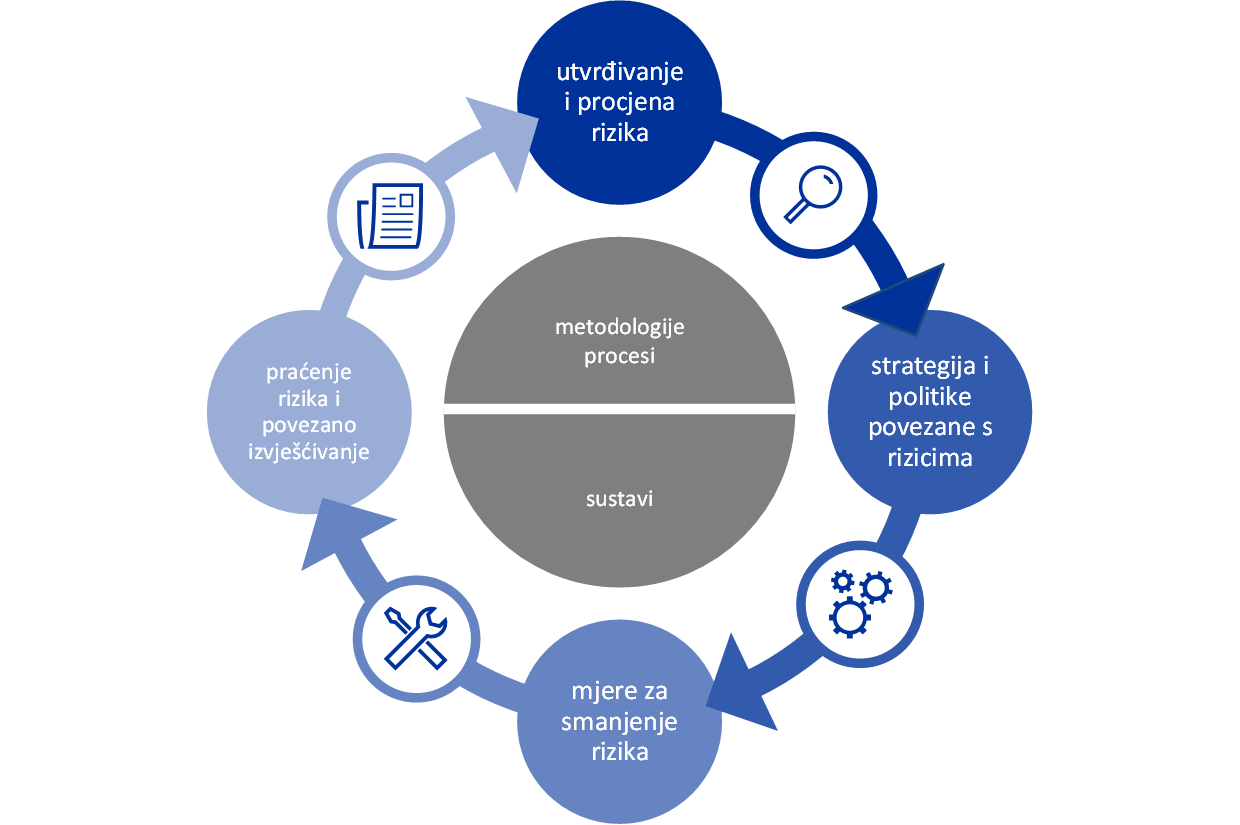

1.4. Upravljanje rizicima

Upravljanje rizicima ključan je dio aktivnosti ESB‑a i provodi se stalnim (1) utvrđivanjem i procjenom rizika, (2) preispitivanjem strategije i politika povezanih s rizicima, (3) poduzimanjem mjera za smanjenje rizika te (4) praćenjem rizika i povezanim izvješćivanjem. Sve te aktivnosti podupiru učinkovite metodologije, procesi i sustavi.

Slika 2.

Ciklus upravljanja rizicima

Nastavak izvješća sadržava pregled rizika, njihovih izvora i okvira za kontrolu rizika koji se primjenjuju.

1.4.1. Financijski rizici

Izvršni odbor predlaže politike i postupke kojima se osigurava primjerena razina zaštite od financijskih rizika kojima je ESB izložen. Odbor za upravljanje rizicima, koji se sastoji od stručnjaka iz središnjih banaka Eurosustva, pridonosi praćenju i mjerenju financijskih rizika povezanih s bilancom Eurosustava, izvješćivanju o njima te određivanju i preispitivanju povezanih metodologija i okvira. Na taj način Odbor pomaže tijelima nadležnim za odlučivanje u osiguravanju odgovarajuće razine zaštite za Eurosustav.

Financijski rizici proizlaze iz temeljnih aktivnosti ESB‑a i s njima povezanih izloženosti. Okviri za kontrolu rizika i ograničenja kojima se ESB služi za upravljanje svojim profilom rizika razlikuju se od jedne do druge vrste operacija, ovisno o politikama ili ciljevima ulaganja za različite portfelje i značajkama rizika odnosne imovine.

U praćenju i procjeni tih rizika ESB se oslanja na više tehnika procjene rizika koje su razvili njegovi stručnjaci i koje se temelje na jedinstvenom okviru za simulaciju tržišnog i kreditnog rizika. Ključni koncepti, tehnike i pretpostavke modeliranja na kojima se zasnivaju mjere rizika oslanjaju se na sektorske norme i raspoložive tržišne podatke. Rizici se obično kvantificiraju kao očekivani manjak (engl. expected shortfall, ES)[18], koji se procjenjuje za jednogodišnje razdoblje uz razinu pouzdanosti od 99 %. Za izračun rizika rabe se dva pristupa: (1) računovodstveni pristup, prema kojem se računi revalorizacije ESB‑a uzimaju u obzir kao zaštitni sloj pri procjeni rizika i koji je u skladu sa svim primjenjivim računovodstvenim pravilima i (2) financijski pristup, prema kojem se računi revalorizacije ne uzimaju u obzir kao zaštitni sloj pri procjeni rizika. Kako bi imao potpunu sliku o rizicima, ESB računa i druge mjere rizika za više razina pouzdanosti, provodi analize osjetljivosti i stresnih scenarija te sastavlja dugoročnije projekcije izloženosti i prihoda.[19]

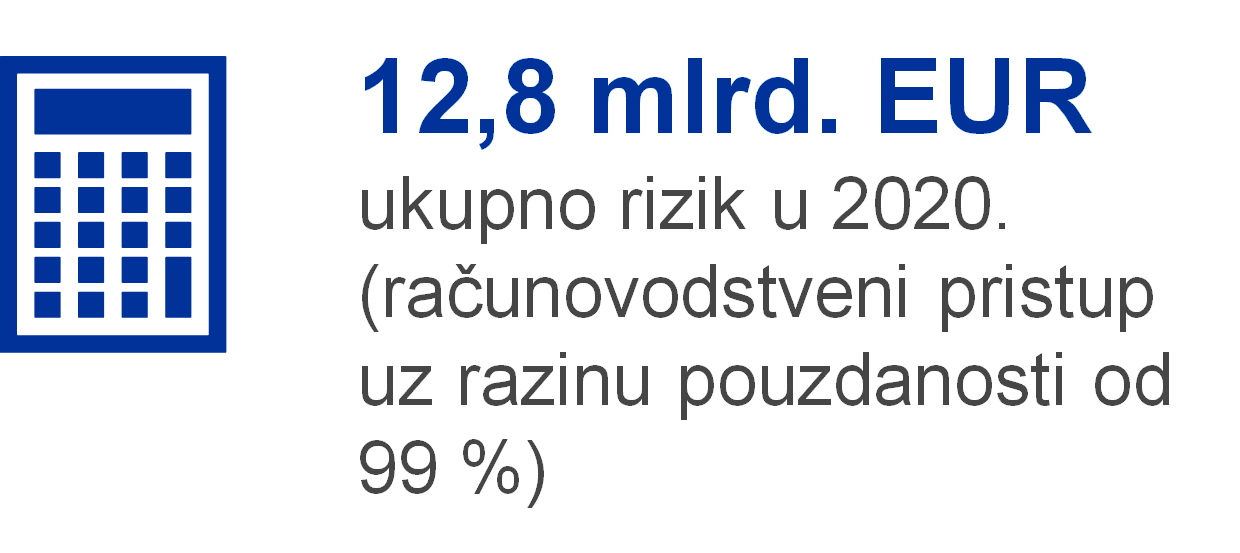

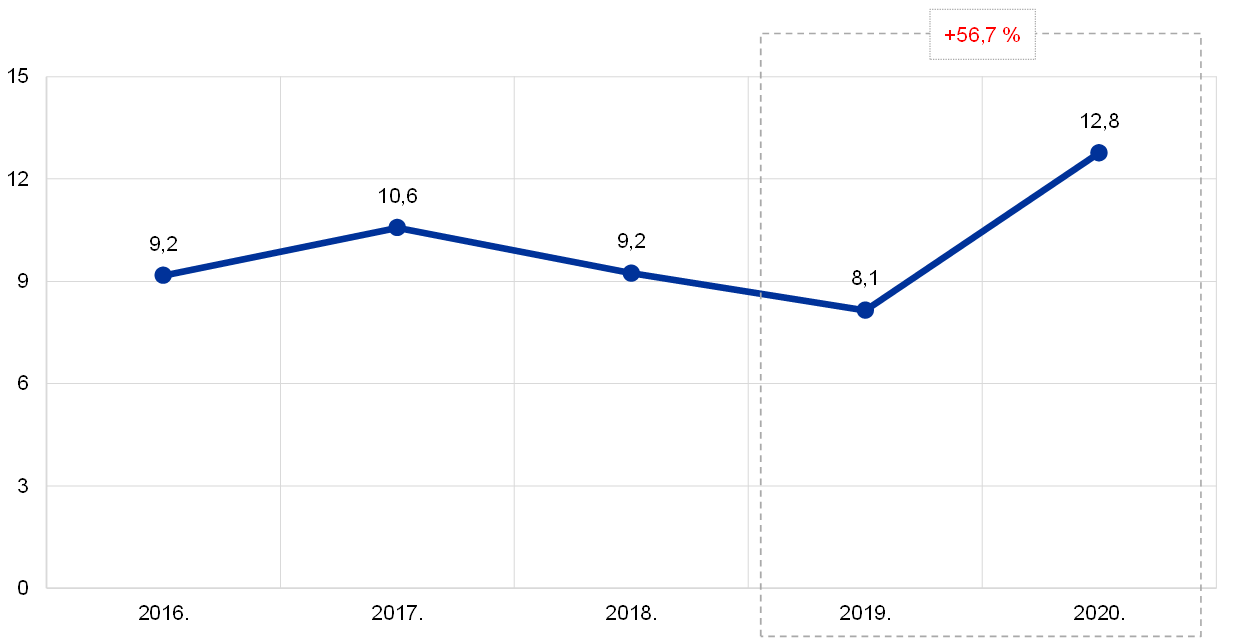

Ukupni rizici ESB‑a povećali su se tijekom godine. Na kraju 2020. ukupni financijski rizici za sve portfelje ESB‑a zajedno, mjereni očekivanim manjkom uz razinu pouzdanosti od 99 % tijekom razdoblja od jedne godine u skladu s računovodstvenim pristupom, iznosili su 12,8 mlrd. EUR, što je za 4,6 mlrd. EUR više od rizika procijenjenih na kraju 2019. (Grafikon 20.). Povećanje procijenjenih rizika uglavnom se može pripisati neto kupnjama vrijednosnih papira u sklopu PEPP‑a i APP‑a.

Grafikon 20.

Ukupni financijski rizici (računovodstveni pristup, ES uz razinu pouzdanosti od 99 %)

(mlrd. EUR)

Izvor: ESB

Kreditni rizik proizlazi iz portfelja koje ESB drži za potrebe monetarne politike, portfelja vlastitih sredstava nominiranog u eurima i deviznih pričuva. Vrijednosni papiri koji se drže za potrebe monetarne politike vrednuju se po amortiziranom trošku koji podliježe umanjenju, zbog čega, ako nema prodaja, nisu podložni promjenama cijena povezanima s migracijom kredita, ali su podložni riziku nepodmirenja kreditnih obveza. Vlastita sredstva nominirana u eurima i devizne pričuve vrednuju se po tržišnim cijenama i stoga su podložni kreditnom migracijskom riziku i riziku nepodmirenja kreditnih obveza. Kreditni rizik povećao se u odnosu na prethodnu godinu jer se povećala ESB‑ova bilanca zbog kupnji vrijednosnih papira u sklopu APP‑a i PEPP‑a.

Kreditni rizik smanjuje se prije svega primjenom kriterija prihvatljivosti, postupcima dubinske analize i graničnim vrijednostima koje se razlikuju od portfelja do portfelja.

Valutni i robni rizik povezani su s deviznim pričuvama i zlatom ESB‑a. Valutni rizik povećao se u odnosu na prethodnu godinu zbog smanjenja stanja na računima revalorizacije za strane valute, koji djeluju kao zaštitni sloj od nepovoljnih kretanja tečaja.

Imajući u vidu ulogu te imovine u svojoj politici, ESB se ne nastoji zaštiti od povezanog valutnog i robnog rizika. Umjesto toga, ti se rizici smanjuju postojanjem računa revalorizacije i diversifikacijom, odnosno držanjem imovine u različitim valutama i u zlatu.

Devizne pričuve ESB‑a i njegova vlastita sredstva nominirana u eurima uglavnom se ulažu u vrijednosne papire s fiksnim prinosom i podložni su tržišnom riziku koji proizlazi iz kamatnog rizika jer se vrednuju po tržišnim cijenama. Devizne pričuve ESB‑a uglavnom se ulažu u vrijednosne papire s relativno kratkim dospijećima (vidi Grafikon 7. u odjeljku 1.3.1. Bilanca), dok vrijednosni papiri u portfelju vlastitih sredstava obično imaju duža dospijeća (vidi Grafikon 9. u odjeljku 1.3.1. Bilanca). Ta se sastavnica rizika, mjerena računovodstvenim pristupom, malo povećala u odnosu na 2019. zbog kretanja povezanih s uvjetima na tržištu.

Tržišni rizik koji proizlazi iz kamatnog rizika i kojem je ESB izložen smanjuje se politikama raspodjele imovine i računima revalorizacije.

ESB je izložen i kamatnom riziku koji proizlazi iz neusklađenosti između kamata na imovinu koje zarađuje i kamata koje plaća za obveze, što utječe na njegove neto kamatne prihode. Taj rizik nije izravno povezan ni s jednim određenim portfeljem, već sa strukturom bilance ESB‑a u cjelini, a osobito s neusklađenošću dospijeća i prinosa između imovine i obveza. Prati se projekcijama ESB‑ove profitabilnosti, koje pokazuju kako se očekuje da će ESB sljedećih godina i dalje ostvarivati neto kamatne prihode.

Tom vrstom rizika upravlja se politikama raspodjele imovine, a dodatno ga smanjuje postojanje neremuneriranih obveza u bilanci ESB‑a.

1.4.2. Operativni rizik

Za politiku i okvir ESB‑a za upravljanje operativnim rizikom[20] odgovoran je Izvršni odbor, koji ih odobrava. Odbor za operativni rizik podupire Izvršni odbor u nadziranju upravljanja operativnim rizicima. Upravljanje operativnim rizikom ugrađeno je u upravljačku strukturu ESB‑a[21] i postupke upravljanja.

Glavni je cilj okvira ESB‑a za upravljanje operativnim rizikom pridonijeti tomu da ESB ostvari svoju glavnu zadaću i ciljeve štiteći svoj ugled i imovinu od gubitka, zlouporabe i štete. Prema okviru za upravljanje operativnim rizikom svako je poslovno područje odgovorno za utvrđivanje i procjenu svojeg operativnog rizika, incidenata i kontrola kao i za odgovor na njih, izvješćivanje o njima te njihovo praćenje. S tim u vezi, politika tolerancije rizika ESB‑a pruža smjernice za strategije odgovaranja na rizike i postupke prihvaćanja rizika. Ona je povezana s matricom procjene rizika koja se temelji na ljestvicama stupnjevanja posljedica i vjerojatnosti rizika kod kojih se primjenjuju kvantitativni i kvalitativni kriteriji (obje ljestvice imaju pet stupnjeva).

Okružje u kojem djeluje ESB izloženo je sve složenijim rizicima, a s njegovim svakodnevnim aktivnostima povezani su raznovrsni operativni rizici. Među glavnim razlozima za zabrinutost ESB‑a širok je spektar nefinancijskih rizika povezanih s pojedincima, informacijama, sustavima, postupcima i vanjskim pružateljima usluga. ESB je stoga ustanovio postupke kojima se olakšava kontinuirano i učinkovito upravljanje operativnim rizicima i uključivanje informacija o rizicima u odlučivanje. Osim toga usredotočen je na povećanje otpornosti. U vezi s tim stvorene su strukture i planovi za reagiranje na nepredvidive okolnosti radi kontinuiteta ključnih funkcija u slučaju smetnji ili krize (npr. pandemija bolesti COVID‑19).

1.4.3. Rizik povrede dužnosti

ESB ima posebnu Službu za usklađenost s propisima i upravljanje kao ključnu kontrolnu funkciju za upravljanje rizicima kojom je ojačan okvir za upravljanje ESB‑om kako bi se smanjio rizik povrede dužnosti[22] u ESB‑u. Služba pruža podršku Izvršnom odboru u zaštiti integriteta i ugleda ESB‑a, promiče etičke standarde ponašanja te jača odgovornost i transparentnost ESB‑a. Odbor ESB‑a za etiku na visokoj razini pruža savjete i upute ESB‑ovim visokim dužnosnicima u vezi s integritetom i postupanjem te podupire Upravno vijeće u primjerenom i dosljednom upravljanju povezanim rizicima na izvršnoj razini.

2. Financijski izvještaji ESB‑a

2.1. Bilanca na dan 31. prosinca 2020.

Napomene: Zbog zaokruživanja moguće je da konačni zbrojevi u financijskim izvještajima i u tablicama u bilješkama ne budu točni. Pozitivni iznosi zaokruženi na nulu prikazani su kao »0«, negativni iznosi zaokruženi na nulu kao »(0)«, dok je nula prikazana kao »–«.

2.2. Račun dobiti i gubitka za godinu koja je završila 31. prosinca 2020.

Frankfurt na Majni, 9. veljače 2021.

Europska središnja banka

Christine Lagarde

predsjednica

2.3. Računovodstvene politike

Oblik i prikaz financijskih izvještaja

Financijski izvještaji ESB‑a izrađeni su u skladu sa sljedećim računovodstvenim politikama,[23] po kojima se Upravno vijeće ESB‑a ravna radi fer prezentacije financijskih izvještaja a koje su istodobno primjerene naravi djelatnosti središnje banke.

Računovodstvena načela

Ravnali smo se prema sljedećim računovodstvenim načelima: gospodarska stvarnost i transparentnost, razboritost, priznavanje događaja nakon datuma bilance, značajnost, vremenska neograničenost poslovanja, načelo nastanka događaja, dosljednost i usporedivost.

Priznavanje imovine i obveza

Imovina ili obveza priznaje se u bilanci samo ako je vjerojatno da će svaka povezana buduća ekonomska korist pritjecati ESB‑u ili od njega otjecati, ako se svi povezani rizici i nagrade, u znatnom dijelu, prenose na ESB te ako je moguće pouzdano izmjeriti trošak ili vrijednost imovine ili iznos obveze.

Računovodstvene osnove

Izvještaji su sastavljeni primjenom načela povijesnog troška, prilagođeni s obzirom na tržišno vrednovanje utrživih vrijednosnih papira (osim onih koji se trenutačno drže za potrebe monetarne politike), zlata i sve druge bilančne ili izvanbilančne imovine i obveza u stranoj valuti.

Transakcije financijskom imovinom i obvezama u financijskim su izvještajima evidentirane na osnovi datuma namire.

Sve transakcije financijskim instrumentima nominiranima u stranoj valuti, osim promptnih transakcija vrijednosnim papirima, evidentiraju se na računima izvanbilančne evidencije na datum trgovanja. Na datum namire izvanbilančna se knjiženja poništavaju, a transakcije se knjiže u bilanci. Kupnja i prodaja strane valute utječu na neto valutnu poziciju na datum trgovanja. Na datum trgovanja računaju se i realizirani rezultati koji proizlaze iz prodaje. Obračunane nedospjele kamate, premije i diskonti povezani s financijskim instrumentima nominiranima u stranoj valuti računaju se i evidentiraju svakodnevno, pa ti obračuni svakodnevno utječu na valutnu poziciju.

Imovina i obveze u zlatu i stranoj valuti

Imovina i obveze nominirani u stranoj valuti preračunavaju se u eure po tečaju koji je vrijedio na datum bilance. Prihodi i rashodi preračunavaju se u eure po tečaju koji je vrijedio na datum evidentiranja. Revalorizacija imovine i obveza u stranoj valuti, uključujući bilančne i izvanbilančne instrumente, provodi se za svaku valutu posebno.

Revalorizacija imovine i obveza nominiranih u stranoj valuti radi usklađivanja s tržišnom cijenom provodi se zasebno od revalorizacije zbog promjene deviznog tečaja.

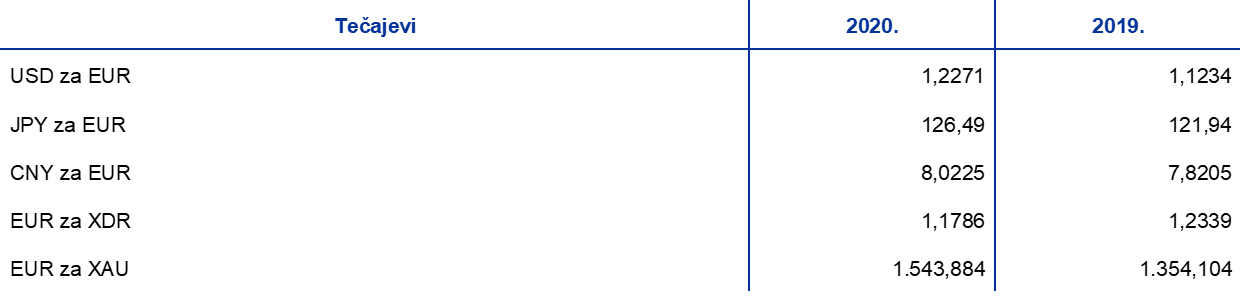

Zlato se vrednuje po tržišnoj cijeni na datum bilance. Nema razlikovanja između revalorizacijskih razlika zbog promjene cijene i tečaja u vezi sa zlatom, već se evidentira samo jedna razlika zbog revalorizacije zlata, koja se temelji na cijeni unce zlata u eurima, koja je za godinu koja je završila 31. prosinca 2020. dobivena na temelju tečaja eura u odnosu na američki dolar na dan 31. prosinca 2020.

Posebna prava vučenja (XDR) definirana su kao košarica valuta, a njihova vrijednost određena je na temelju ponderiranog zbroja tečajeva pet glavnih valuta (američkog dolara, eura, kineskog juana renminbija, japanskog jena i funte sterlinga). Udjeli ESB‑a u posebnim pravima vučenja preračunani su u eure po tečaju EUR/XDR na dan 31. prosinca 2020.

Vrijednosni papiri

Vrijednosni papiri koji se drže za potrebe monetarne politike

Vrijednosni papiri koji se trenutačno drže za potrebe monetarne politike vode se po amortiziranom trošku koji podliježe umanjenju.

Ostali vrijednosni papiri

Utrživi vrijednosni papiri (osim vrijednosnih papira koji se trenutačno drže za potrebe monetarne politike) i slična imovina vrednuju se po srednjim tržišnim cijenama ili na temelju odgovarajuće krivulje prinosa za svaki pojedini vrijednosni papir na datum bilance. Opcije ugrađene u vrijednosne papire ne izdvajaju se za potrebe vrednovanja. Za godinu koja je završila 31. prosinca 2020. rabljene su srednje tržišne cijene na dan 30. prosinca 2020. Nelikvidne dionice i svi ostali vlasnički instrumenti koji se drže kao trajno ulaganje vrednuju se po trošku nabave koji podliježe umanjenju.

Priznavanje prihoda

Prihodi i rashodi priznaju se u razdoblju u kojem su zarađeni ili nastali.[24] Realizirani dobitci i gubitci koji proizlaze iz prodaje strane valute, zlata i vrijednosnih papira iskazuju se u računu dobiti i gubitka. Takvi realizirani dobitci i gubitci računaju se s obzirom na prosječan trošak nabave povezane imovine.

Nerealizirani dobitci ne priznaju se kao prihodi i evidentiraju se izravno na računu revalorizacije.

Nerealizirani gubitci iskazuju se u računu dobiti i gubitka ako na kraju godine premaše iznos prethodnih revalorizacijskih prihoda akumuliranih na odgovarajućem računu revalorizacije. Takvi nerealizirani gubitci od nekog vrijednosnog papira, valute ili zlata ne netiraju se s nerealiziranim dobitcima od drugih vrijednosnih papira, valuta ili zlata. U slučaju da takvi nerealizirani gubitci nastanu po bilo kojoj stavki iskazanoj u računu dobiti i gubitka, prosječni trošak nabave te stavke smanjuje se na tečaj ili tržišnu cijenu na kraju godine. Nerealizirani gubitci od kamatnih ugovora o razmjeni koji nisu poravnani preko središnje klirinške druge ugovorne strane iskazuju se u računu dobiti i gubitka na kraju godine i amortiziraju sljedećih godina.

Gubitci zbog umanjenja vrijednosti iskazuju se u računu dobiti i gubitka i ne poništavaju se sljedećih godina, osim ako se umanjenje smanji i to se smanjenje može povezati s konkretnim događajem koji je nastupio nakon prvog evidentiranja umanjenja vrijednosti.

Premije ili diskonti koji proizlaze iz vrijednosnih papira amortiziraju se tijekom preostalog ugovornog razdoblja do dospijeća vrijednosnih papira.

Obratne transakcije

Obratne transakcije operacije su kojima ESB kupuje ili prodaje imovinu na temelju repo ugovora ili provodi kreditne operacije na temelju kolaterala.

Vrijednosni papiri na temelju repo ugovora prodaju se za gotovinu, pri čemu se istodobno ugovara njihova povratna kupnja od druge ugovorne strane po dogovorenoj cijeni na neki određeni budući datum. Repo ugovori evidentiraju se kao kolateralizirani depoziti na strani obveza u bilanci. Vrijednosni papiri prodani na temelju takvog ugovora i dalje su u bilanci ESB‑a.

Vrijednosni papiri na temelju obratnog repo ugovora kupuju se za gotovinu, pri čemu se istodobno ugovara njihova ponovna prodaja drugoj ugovornoj strani po dogovorenoj cijeni na neki određeni budući datum. Obratni repo ugovori evidentiraju se kao kolateralizirani krediti na strani imovine u bilanci, ali nisu uključeni u držanja vrijednosnih papira ESB‑a.

Obratne transakcije (uključujući transakcije pozajmljivanja vrijednosnih papira) koje se provode u sklopu programa koji nudi specijalizirana institucija evidentiraju se u bilanci samo ako je kolateral položen u obliku gotovine, a ta gotovina još nije uložena.

Izvanbilančni instrumenti

Valutni instrumenti, tj. terminske transakcije u stranoj valuti, terminske strane valutnih ugovora o razmjeni i drugi valutni instrumenti koji obuhvaćaju razmjenu jedne valute za drugu na određeni datum u budućnosti, uključuju se u neto valutne pozicije za izračun pozitivnih i negativnih tečajnih razlika.

Kamatni instrumenti revaloriziraju se po pojedinačnim stavkama. Dnevne promjene varijacijske marže nedospjelih kamatnih ročnica i kamatni ugovori o razmjeni koji su poravnani preko središnje druge ugovorne strane evidentiraju se u računu dobiti i gubitka. Terminske transakcije vrijednosnim papirima i kamatne ugovore o razmjeni koji nisu poravnani preko središnje druge ugovorne strane vrednuje ESB u skladu s općeprihvaćenim metodama vrednovanja s pomoću konkretnih tržišnih cijena i kamata te diskontnih faktora od datuma namire do datuma vrednovanja.

Događaji nakon datuma bilance

Vrijednosti imovine i obveza usklađuju se za događaje koji su nastali između datuma godišnje bilance i datuma na koji je Izvršni odbor dopustio podnošenje godišnjih financijskih izvještaja ESB‑a Upravnom vijeću na odobrenje ako ti događaji znatno utječu na stanje imovine ili obveza na datum bilance.

Važni događaji nakon datuma bilance koji ne utječu na stanje imovine i obveza na datum bilance objavljuju se u bilješkama.

Salda unutar ESSB‑a / salda unutar Eurosustava

Salda unutar ESSB‑a uglavnom su rezultat prekograničnih plaćanja unutar Europske unije (EU) namirenih u novcu središnje banke u eurima. Te transakcije u najvećoj mjeri pokreću privatni subjekti (tj. kreditne institucije, trgovačka društva i pojedinci). One se namiruju u sustavu TARGET2 – transeuropskom automatiziranom sustavu ekspresnih novčanih transakcija u realnom vremenu na bruto načelu – i zbog njih nastaju bilateralna salda na računima središnjih banaka EU‑a u sustavu TARGET2. Ta bilateralna salda svakodnevno se netiraju i dodjeljuju ESB‑u, tako da svakoj nacionalnoj središnjoj banci ostane samo jedna neto bilateralna pozicija prema ESB‑u. Plaćanja koja provodi ESB i koja se namiruju u sustavu TARGET2 također utječu na te pojedinačne neto bilateralne pozicije. Te su pozicije u poslovnim knjigama ESB‑a neto potraživanje odnosno neto obveza svake nacionalne središnje banke prema ostatku Europskog sustava središnjih banaka (ESSB). Salda unutar Eurosustava nacionalnih središnjih banaka europodručja prema ESB‑u koja proizlaze iz sustava TARGET2 te druga salda unutar Eurosustava nominirana u eurima (npr. privremene raspodjele dobiti ESB‑a nacionalnim središnjim bankama) iskazuju se u bilanci ESB‑a kao jedna neto pozicija imovine ili obveza pod stavkom »Ostala potraživanja unutar Eurosustava (neto)« ili »Ostale obveze unutar Eurosustava (neto)«. Salda unutar ESSB‑a nacionalnih središnjih banaka izvan europodručja prema ESB‑u koja proizlaze iz njihova sudjelovanja u sustavu TARGET2[25] objavljuju se pod stavkom »Obveze prema nerezidentima europodručja nominirane u eurima«.

Salda unutar Eurosustava koja proizlaze iz raspodjele euronovčanica unutar Eurosustava uključena su kao jedna pozicija neto imovine pod stavkom »Potraživanja koja se odnose na raspodjelu euronovčanica unutar Eurosustava« (vidi u nastavku »Novčanice u optjecaju«).

Salda unutar Eurosustava koja proizlaze iz prijenosa deviznih pričuva na ESB od strane nacionalnih središnjih banaka koje su se priključile Eurosustavu nominirana su u eurima i iskazana pod stavkom »Obveze koje odgovaraju prijenosu deviznih pričuva«.

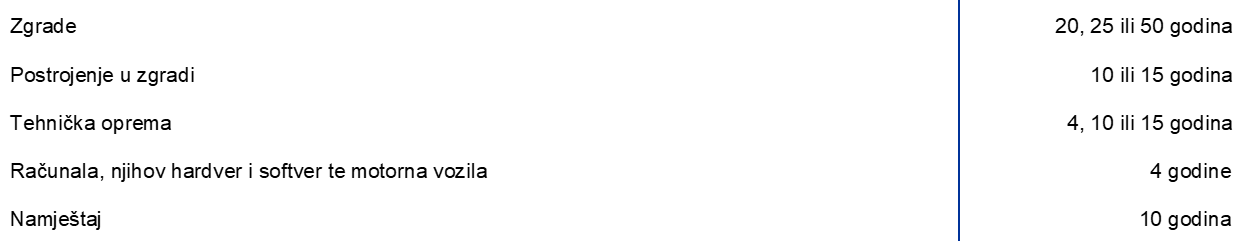

Dugotrajna imovina

Dugotrajna imovina, uključujući nematerijalnu imovinu, uz iznimku zemljišta i umjetnina, vrednuje se po trošku nabave umanjenom za amortizaciju. Zemljišta i umjetnine vrednuju se po trošku nabave. Glavna zgrada ESB‑a vrednuje se po trošku nabave umanjenom za amortizaciju koji podliježe umanjenju vrijednosti. Za potrebe amortizacije glavne zgrade ESB‑a troškovi se dodjeljuju odgovarajućim sastavnicama imovine koje se amortiziraju u skladu s njihovim procijenjenim vijekom uporabe. U obračunu amortizacije tijekom očekivanog vijeka uporabe imovine primjenjuje se linearna metoda, počevši od tromjesečja nakon što imovina postane raspoloživa za uporabu. Vijek uporabe glavnih kategorija imovine je kako slijedi:

Trajanje amortizacijskog razdoblja za kapitalizirane troškove obnove povezane s postojećim zgradama koje ESB unajmljuje prilagođeno je s obzirom na događaje koji utječu na očekivani vijek uporabe povezane imovine.

ESB provodi godišnju provjeru umanjenja za glavnu zgradu i za imovinu s pravom uporabe povezanu s poslovnim zgradama (vidi u nastavku »Najmovi«). Ako se utvrdi postojanje pokazatelja umanjenja i ocijeni da vrijednost imovine može biti umanjena, procjenjuje se nadoknadivi iznos imovine. Gubitak od umanjenja iskazuje se u računu dobiti i gubitka ako je nadoknadivi iznos manji od neto knjigovodstvene vrijednosti.

Dugotrajna imovina cijene manje od 10.000 EUR otpisuje se u godini stjecanja.

Dugotrajna imovina koja ispunjava kriterije kapitalizacije, a još je u fazi izgradnje ili razvoja evidentira se na poziciji »Imovina u izgradnji«. Povezani troškovi prenose se u odgovarajuće stavke dugotrajne imovine kada ta imovina postane raspoloživa za uporabu.

Najmovi

Za sve najmove koji obuhvaćaju materijalnu imovinu povezana imovina s pravom uporabe i obveza po najmu priznaju se u bilanci na datum početka najma i uključuju se u »Materijalnu i nematerijalnu dugotrajnu imovinu«, odnosno u stavku »Razno« (obveze). Ako najmovi ispunjavaju kriterije kapitalizacije, ali je odnosna imovina još u fazi izgradnje ili adaptacije, troškovi nastali prije datuma početka najma evidentiraju se na poziciji »Imovina u izgradnji«. Povezana imovina s pravom uporabe i obveza po najmu priznaju se na odgovarajućim pozicijama dugotrajne imovine kada imovina postane raspoloživa za uporabu (datum početka najma).

Imovina s pravom uporabe vrednuje se po trošku nabave umanjenom za amortizaciju. Osim toga imovina s pravom uporabe povezana s poslovnim zgradama podliježe umanjenju vrijednosti (za više informacija o godišnjoj provjeri umanjenja vidi gore »Dugotrajna imovina«). Amortizacija se obračunava primjenom linearne metode od datuma početka najma do kraja vijeka uporabe imovine s pravom uporabe ili do isteka razdoblja najma, ovisno o tome koji je datum raniji.

Obveza po najmu početno se mjeri po sadašnjoj vrijednosti budućih plaćanja u vezi s najmom (obuhvaćene su samo komponente najma), diskontiranih primjenom granične kamatne stope zaduživanja ESB‑a. Nakon toga obveza po najmu mjeri se po amortiziranom trošku, primjenom metode efektivne kamatne stope. Povezani kamatni rashodi evidentiraju se u računu dobiti i gubitka kao »Ostali kamatni rashodi«. Ako dođe do promjene budućih plaćanja u vezi s najmom zbog promjene indeksa ili druge ponovne procjene postojećeg ugovora, obveza po najmu ponovno se mjeri. Posljedica svake takve revalorizacije odgovarajuće je usklađivanje knjigovodstvene vrijednosti imovine s pravom uporabe.

Kratkoročni najmovi koji traju 12 mjeseci ili kraće i najmovi imovine male vrijednosti, manje od 10.000 EUR (u skladu s pragom koji se primjenjuje na priznavanje dugotrajne imovine), knjiže se kao rashodi u računu dobiti i gubitka.

Primanja nakon prestanka zaposlenja, ostala dugoročna primanja i otpremnine koje isplaćuje ESB

ESB upravlja planovima definiranih primanja za zaposlenike i članove Izvršnog odbora ESB‑a te za članove Nadzornog odbora koji su zaposlenici ESB‑a.

Mirovinski plan za zaposlenike financira se imovinom fonda za dugoročna primanja zaposlenih. Obvezni doprinosi koje uplaćuju ESB i zaposlenici prikazani su u stupu definiranih primanja mirovinskog plana. Zaposlenici mogu uplaćivati dodatne dobrovoljne doprinose u stup definiranih doprinosa, koji mogu poslužiti za dodatna primanja.[26] Dodatna primanja utvrđuju se na temelju iznosa dobrovoljnih doprinosa uvećanih za povrat od ulaganja tih doprinosa.

Za primanja nakon prestanka zaposlenja i ostala dugoročna primanja članova Izvršnog odbora ESB‑a i članova Nadzornog odbora koji su zaposlenici ESB‑a ustanovljen je sustav financiranja bez fondova. Za zaposlenike sustav financiranja bez fondova služi za primanja nakon prestanka zaposlenja osim mirovina te za ostala dugoročna primanja i otpremnine.

Neto obveza na temelju definiranih primanja

Obveza priznata u bilanci pod »Razno« (obveze) u vezi s planovima definiranih primanja, uključujući ostala dugoročna primanja i otpremnine, sadašnja je vrijednost bruto obveze na temelju definiranih primanja na datum bilance umanjena za fer vrijednost imovine plana kojom se ta obveza financira.

Bruto obvezu na temelju definiranih primanja jednom godišnje računaju neovisni aktuari metodom projekcije kreditne jedinice. Sadašnja vrijednost bruto obveze na temelju definiranih primanja računa se diskontiranjem procijenjenih budućih novčanih tokova stopom koja se utvrđuje u odnosu na tržišne prinose, na datum bilance, na visokokvalitetne korporativne obveznice nominirane u eurima kojima su rokovi dospijeća slični roku dospijeća te obveze.

Do aktuarskih dobitaka i gubitaka može doći zbog usklađenja na temelju iskustva (ako se stvarni rezultati razlikuju od prethodnih aktuarskih pretpostavki) i promjena aktuarskih pretpostavki.

Neto trošak definiranih primanja

Neto trošak definiranih primanja raščlanjen je na sastavnice koje se objavljuju u računu dobiti i gubitka te rezultate revalorizacije povezane s primanjima nakon prestanka zaposlenja prikazane u bilanci pod stavkom »Računi revalorizacije«.

Neto iznos kojim se tereti račun dobiti i gubitka obuhvaća:

- trošak tekućeg rada na temelju definiranih primanja u tekućoj godini

- trošak minulog rada na temelju definiranih primanja koji proizlazi iz izmjene plana

- neto kamate po diskontnoj stopi na neto obvezu na temelju definiranih primanja

- revalorizirane vrijednosti povezane s ukupnim ostalim dugoročnim primanjima i otpremninama, ako ih ima.

Neto iznos prikazan pod stavkom »Računi revalorizacije« obuhvaća:

- aktuarske dobitke i gubitke s osnove bruto obveze na temelju definiranih primanja

- stvarni povrat na imovinu plana, isključujući iznose uključene u neto kamate na neto obvezu na temelju definiranih primanja

- svaku promjenu učinka gornje granice vrijednosti imovine, isključujući iznose uključene u neto kamate na neto obvezu na temelju definiranih primanja.

Te iznose jednom godišnje vrednuju neovisni aktuari kako bi utvrdili odgovarajuću obvezu u financijskim izvještajima.

Novčanice u optjecaju

ESB i nacionalne središnje banke europodručja, koji zajedno čine Eurosustav, izdaju euronovčanice.[27] Ukupna vrijednost euronovčanica u optjecaju raspodjeljuje se središnjim bankama Eurosustava posljednjeg radnog dana svakog mjeseca u skladu s ključem za raspodjelu novčanica.[28]

ESB-u je dodijeljen udio od 8 % u ukupnoj vrijednosti euronovčanica u optjecaju, što je objavljeno u bilanci pod stavkom obveza »Novčanice u optjecaju«. Iz udjela ESB‑a u ukupnom izdanju euronovčanica proizlaze potraživanja od nacionalnih središnjih banaka. Ta potraživanja, koja nose kamate,[29] objavljena su pod podstavkom »Potraživanja koja se odnose na raspodjelu euronovčanica unutar Eurosustava« (vidi gore »Salda unutar ESSB‑a / salda unutar Eurosustava«). Kamatni prihodi od tih potraživanja uključeni su u račun dobiti i gubitka pod stavkom »Kamatni prihodi koji proizlaze iz raspodjele euronovčanica unutar Eurosustava«.

Privremena raspodjela dobiti

Iznos koji je jednak zbroju prihoda ESB‑a od euronovčanica u optjecaju i prihoda od vrijednosnih papira koji se drže za potrebe monetarne politike kupljenih u sklopu (a) programa za tržišta vrijednosnih papira, (b) trećeg programa kupnje pokrivenih obveznica, (c) programa kupnje vrijednosnih papira osiguranih imovinom, (d) programa kupnje vrijednosnih papira javnog sektora i (e) hitnog programa kupnje zbog pandemije raspodjeljuje se u siječnju sljedeće godine u sklopu privremene raspodjele dobiti ako Upravno vijeće ne odluči drukčije.[30] Taj se iznos raspodjeljuje u cijelosti ako nije veći od neto dobiti za godinu ESB‑a i u skladu s eventualnim odlukama Upravnog vijeća o prijenosu prihoda na rezervacije za financijske rizike. Upravno vijeće također može odlučiti da umanji iznos prihoda od euronovčanica u optjecaju koji se raspodjeljuje u siječnju za iznos troškova ESB‑a povezanih s izdavanjem euronovčanica i njihovom obradom.

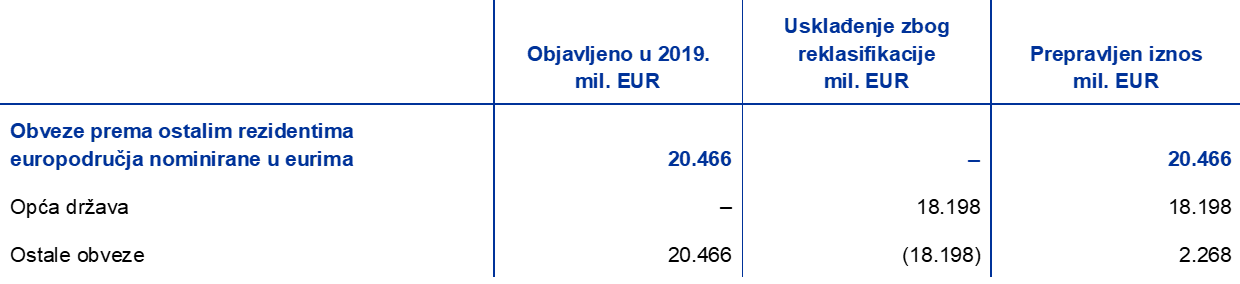

Reklasifikacije

U skladu s člankom 21. Statuta ESSB‑a, ESB može nastupati kao fiskalni agent za institucije, tijela, urede ili agencije Europske unije, središnje vlasti, regionalna, lokalna ili druga tijela javne vlasti, ostala javnopravna tijela ili javna poduzeća država članica. U vezi s tim ESB prima depozite Europskog fonda za financijsku stabilnost (engl. European Financial Stability Facility, EFSF) i Europskog stabilizacijskog mehanizama (engl. European Stability Mechanism, ESM), koji su u godišnjim financijskim izvještajima za 2019. bili iskazani na poziciji »Ostale obveze«. Eurostat je promijenio statističku klasifikaciju tih institucija iz sektora »Ostali financijski posrednici« u sektor »Opća država« s učinkom od 1. srpnja 2020.[31] Stoga se od tog datuma povezani iznosi iskazuju na poziciji »Opća država«.

Odgovarajući iznosi iz 2019. usklađeni su kako slijedi:

Promjene računovodstvenih politika

Računovodstvene politike koje ESB primjenjuje nisu se mijenjale u 2020.

Ostala pitanja

U skladu s člankom 27. Statuta ESSB‑a i na temelju preporuke Upravnog vijeća, Vijeće EU‑a odobrilo je imenovanje društva Baker Tilly GmbH & Co.KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Savezna Republika Njemačka) vanjskim revizorom ESB‑a za razdoblje od pet godina do kraja financijske godine 2022. Razdoblje od pet godina može se produljiti za još dvije financijske godine.

2.4. Bilješke o bilanci

Bilješka 1. – Zlato i potraživanja u zlatu

Na dan 31. prosinca 2020. ESB je imao 16.229.522 XAU[32] tržišne vrijednosti 25.056 mil. EUR (2019.: 21.976 mil. EUR). U 2020. nisu se provodili poslovi sa zlatom, tako da su držanja ESB‑a bila nepromijenjena u odnosu na stanje 31. prosinca 2019. Eurska protuvrijednost tih držanja povećala se zbog rasta tržišne cijene zlata izražene u eurima (vidi »Imovina i obveze u zlatu i stranoj valuti« u odjeljku 2.3. Računovodstvene politike i bilješku 15. »Računi revalorizacije«).

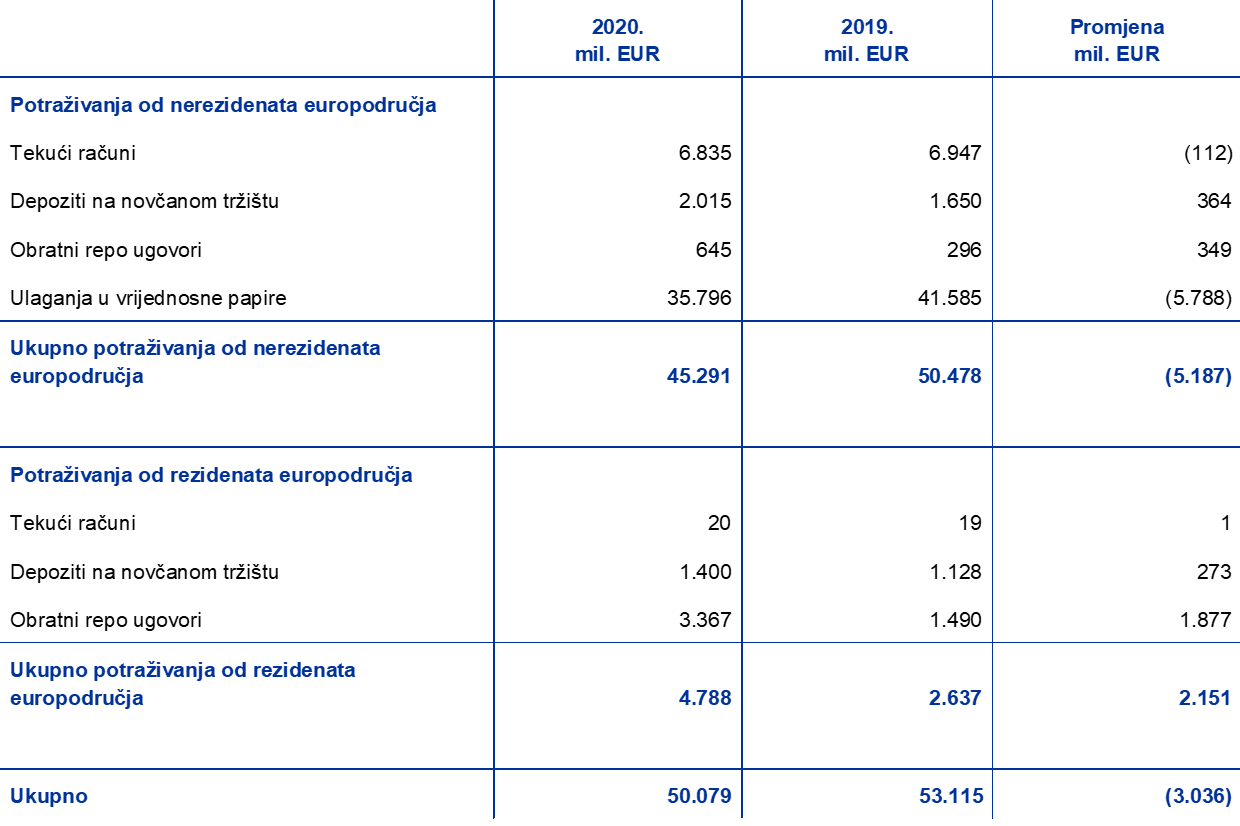

Bilješka 2. – Potraživanja od nerezidenata i rezidenata europodručja nominirana u stranoj valuti

Bilješka 2.1. – Potraživanja od Međunarodnog monetarnog fonda (MMF)

Ta su imovina udjeli ESB‑a u posebnim pravima vučenja u iznosu od 680 mil. EUR na dan 31. prosinca 2020. (2019.: 710 mil. EUR). Proizlazi iz dogovora s Međunarodnim monetarnim fondom (MMF) o kupoprodaji posebnih prava vučenja, pri čemu je MMF ovlašten u ime ESB‑a prodavati ili kupovati posebna prava vučenja za eure unutar najniže i najviše razine udjela. Posebna prava vučenja u računovodstvene se svrhe tretiraju kao strana valuta (vidi »Imovina i obveze u zlatu i stranoj valuti« u odjeljku 2.3. Računovodstvene politike). Eurska protuvrijednost udjela ESB‑a u posebnim pravima vučenja smanjila se zbog deprecijacije posebnih prava vučenja u odnosu na euro tijekom 2020.

Bilješka 2.2. – Salda kod banaka i ulaganja u vrijednosne papire, inozemni krediti i ostala inozemna imovina te potraživanja od rezidenata europodručja nominirana u stranoj valuti

Pod tim su dvjema stavkama salda kod banaka i krediti nominirani u stranoj valuti te ulaganja u vrijednosne papire nominirane u američkim dolarima, japanskim jenima i kineskim juanima renminbijima.

Do smanjenja ukupne vrijednosti tih stavki u 2020. došlo je uglavnom zbog deprecijacije američkog dolara u odnosu na euro.

Neto devizna sredstva ESB‑a[33] na dan 31. prosinca 2020. iznosila su kako slijedi:

U 2020. godini nisu se provodile devizne intervencije.

Bilješka 3. – Potraživanja od rezidenata izvan europodručja nominirana u eurima

Bilješka 3.1. – Salda kod banaka, ulaganja u vrijednosne papire i krediti

Na dan 31. prosinca 2020. ta se stavka sastojala od potraživanja u iznosu od 1.830 mil. EUR koje se odnosilo na linije za likvidnost između Eurosustava i središnjih banaka izvan europodručja. Na temelju tih linija Eurosustav, u zamjenu za prihvatljiv kolateral, pušta eursku likvidnost središnjim bankama izvan europodručja[34] kako bi se zadovoljile potrebe za eurskom likvidnošću u njihovim jurisdikcijama u slučaju tržišnih poremećaja te time na najmanju mjeru sveo rizik nepovoljnih učinaka prelijevanja na financijska tržišta i gospodarstva europodručja.

Bilješka 4. – Ostala potraživanja od kreditnih institucija europodručja nominirana u eurima

Na dan 31. prosinca 2020. ta se stavka sastojala od salda tekućih računa kod rezidenata europodručja u iznosu od 81 mil. EUR (2019.: 109 mil. EUR).

Bilješka 5. – Vrijednosni papiri rezidenata europodručja nominirani u eurima

Bilješka 5.1. – Vrijednosni papiri koji se drže za potrebe monetarne politike

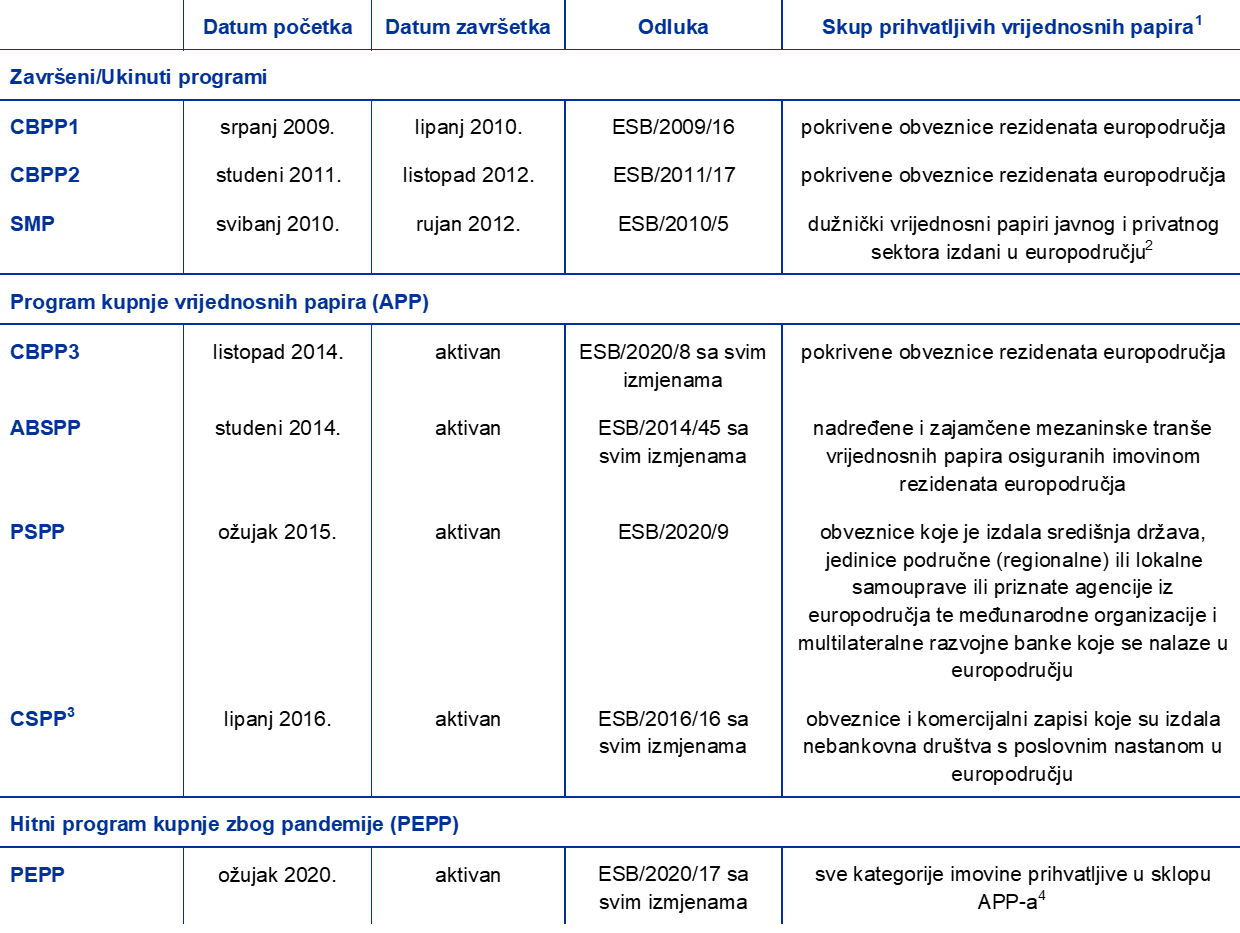

Na dan 31. prosinca 2020. pod tom su stavkom bili vrijednosni papiri koje je ESB stekao u sklopu prvog, drugog i trećeg programa kupnje pokrivenih obveznica (engl. covered bond purchase programme, CBPP), programa za tržišta vrijednosnih papira (engl. securities markets programme, SMP), programa kupnje vrijednosnih papira osiguranih imovinom (engl. asset-backed securities purchase programme, ABSPP), programa kupnje vrijednosnih papira javnog sektora (engl. public sector purchase programme, PSPP) i hitnog programa kupnje zbog pandemije (engl. pandemic emergency purchase programme, PEPP).

1) Dodatni kriteriji prihvatljivosti za pojedinačne programe mogu se pronaći u odlukama Upravnog vijeća.

2) U sklopu SMP‑a kupovali su se samo dužnički vrijednosni papiri javnog sektora koje je izdalo pet riznica iz europodručja.

3) ESB ne kupuje vrijednosne papire u sklopu CSPP‑a.

4) Za vrijednosne papire koje izdaje grčka vlada odobreno je izuzeće od zahtjeva za prihvatljivost.

Eurosustav je u 2020. i dalje provodio neto kupnje u sklopu programa kupnje vrijednosnih papira (APP)[35] u prosječnom mjesečnom iznosu od 20 mlrd. EUR. U ožujku 2020. Upravno vijeće odlučilo je privremeno do kraja godine povećati neto kupnje vrijednosnih papira za dodatni iznos od 120 mlrd. EUR. Upravno vijeće očekuje da će se neto kupnje provoditi onoliko dugo koliko to bude potrebno za jačanje akomodativnog utjecaja ključnih kamatnih stopa i prestati nedugo prije nego što počne povećavati ključne kamatne stope ESB‑a. Također namjerava i dalje reinvestirati tijekom duljeg razdoblja nakon što počne povećavati ključne kamatne stope ESB‑a, odnosno onoliko dugo koliko to bude potrebno za održavanje povoljnih likvidnosnih uvjeta i visokog stupnja prilagodljivosti monetarne politike.

Osim toga u ožujku 2020. Eurosustav je pokrenuo privremeni program PEPP[36] u početnom iznosu od 750 mlrd. EUR radi općenitog ublažavanja monetarne politike te kako bi se umanjili ozbiljni rizici za transmisijski mehanizam monetarne politike i izglede europodručja koji proizlaze iz pandemije bolesti COVID‑19. Kupnje uključuju sve kategorije imovine prihvatljive u sklopu APP‑a[37] i prvotno su se trebale provoditi do kraja 2020. Upravno vijeće povećalo je iznos PEPP‑a za 600 mlrd. EUR u lipnju 2020. i za dodatnih 500 mlrd. EUR u prosincu 2020., čime je ukupni iznos povećan na 1.850 mlrd. EUR. Produljeno je i razdoblje provedbe neto kupnji vrijednosnih papira dok Upravno vijeće ne zaključi da je kriza prouzročena koronavirusom prošla, a barem do kraja ožujka 2022. Nadalje, Upravno vijeće namjerava reinvestirati glavnice dospjelih vrijednosnih papira kupljenih u sklopu PEPP‑a barem do kraja 2023. Budućim postupnim zatvaranjem portfelja PEPP‑a upravljat će se tako da se izbjegne njegov nepovoljan utjecaj na primjerenu monetarnu politiku.

Vrijednosni papiri kupljeni u sklopu tih programa vrednuju se po amortiziranom trošku koji podliježe umanjenju (vidi »Vrijednosni papiri« u odjeljku 2.3. Računovodstvene politike).

Amortizirani trošak vrijednosnih papira koje drži ESB i njihova tržišna vrijednost[38] (koja nije evidentirana u bilanci i računu dobiti i gubitka te se daje isključivo za usporedbu) iznose kako slijedi:

Vrijednost amortiziranog troška portfelja koji se drže u sklopu prvog i drugog CBPP‑a te SMP‑a smanjila se zbog otkupa vrijednosnih papira.

Upravno vijeće redovito procjenjuje financijske rizike povezane s vrijednosnim papirima koji se drže u sklopu tih programa.

Godišnje provjere umanjenja obavljaju se na temelju podataka na kraju godine i odobrava ih Upravno vijeće. U provjerama se pokazatelji umanjenja ocjenjuju za svaki program zasebno. Kada se utvrde pokazatelji umanjenja, provodi se dodatna analiza kako bi se potvrdilo da umanjenje nije utjecalo na novčane tokove povezanih vrijednosnih papira. Na temelju rezultata ovogodišnje provjere umanjenja ESB nije knjižio gubitke za vrijednosne papire koji su se 2020. držali u njegovim portfeljima povezanima s monetarnom politikom.

Bilješka 6. – Potraživanja unutar Eurosustava

Bilješka 6.1. – Potraživanja koja se odnose na raspodjelu euronovčanica unutar Eurosustava

Pod tom su stavkom potraživanja ESB‑a prema nacionalnim središnjim bankama europodručja koja se odnose na raspodjelu euronovčanica unutar Eurosustava (vidi »Novčanice u optjecaju« u odjeljku 2.3. Računovodstvene politike). Na dan 31. prosinca 2020. ta je stavka iznosila 114.761 mil. EUR (2019.: 103.420 mil. EUR). Remuneracija tih potraživanja izračunava se svakodnevno po posljednjoj dostupnoj graničnoj kamatnoj stopi koju Eurosustav rabi u aukcijama za glavne operacije refinanciranja[39] (vidi bilješku 23.2. »Kamatni prihodi koji proizlaze iz raspodjele euronovčanica unutar Eurosustava«).

Bilješka 7. – Ostali prihodi

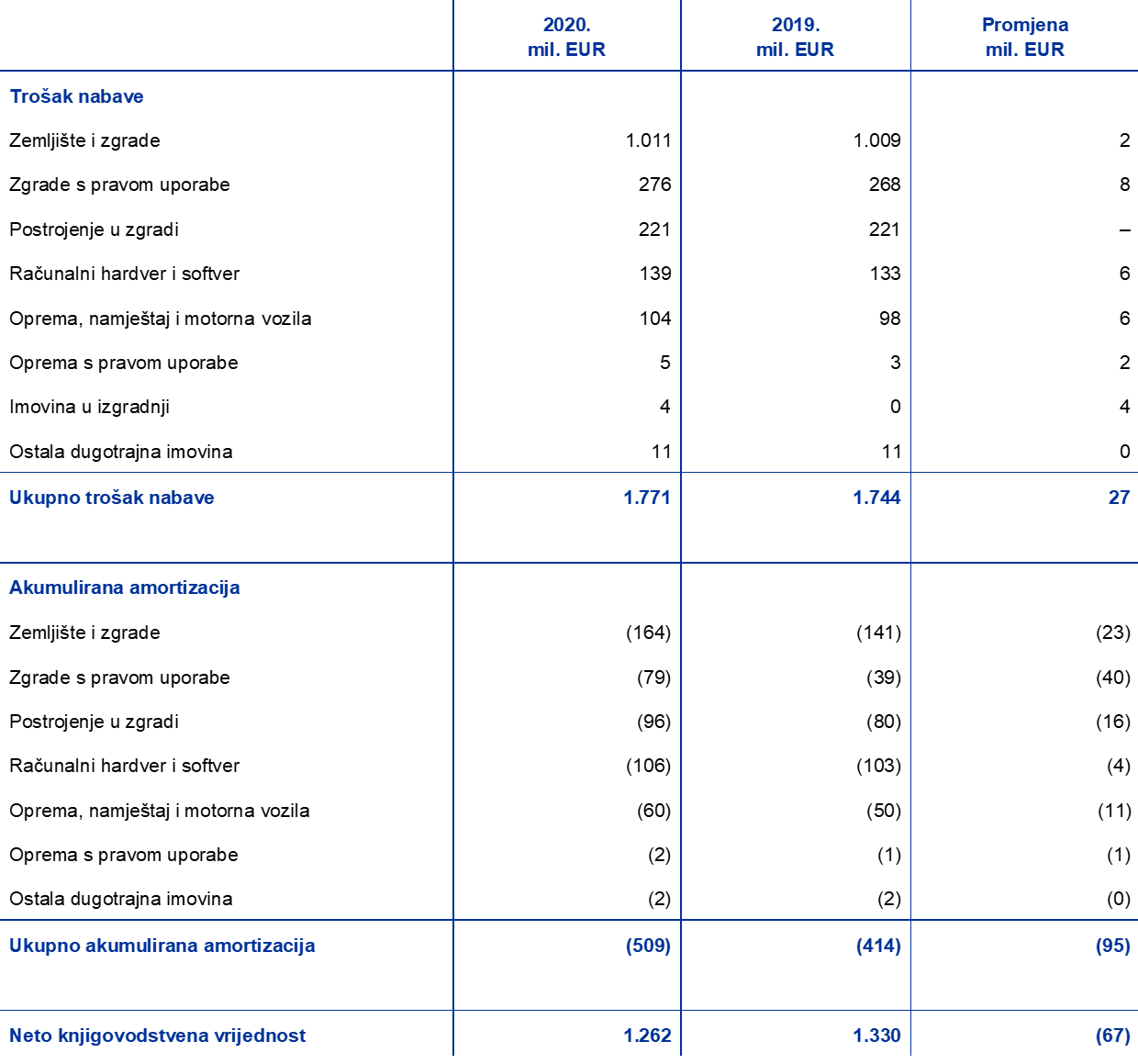

Bilješka 7.1. – Materijalna i nematerijalna dugotrajna imovina

Ta se imovina na dan 31. prosinca 2020. sastojala od sljedećih stavki:

Provjera umanjenja za ESB‑ovu glavnu zgradu i zgrade s pravom uporabe obavljena je na kraju godine i nisu zabilježeni gubitci od umanjenja vrijednosti.

Bilješka 7.2. – Ostala financijska imovina

Pod tom je stavkom prije svega portfelj vlastitih sredstava ESB‑a, koji uglavnom obuhvaća ulaganja financijskih sredstava ESB‑a, odnosno uplaćeni kapital, iznose koji se drže u pričuvama i rezervacije za financijske rizike. Obuhvaća i 3211 dionica Banke za međunarodne namire, čiji trošak nabave iznosi 42 mil. EUR, te druge tekuće račune nominirane u eurima.

Sastavnice te stavke su sljedeće:

Do neto povećanja te stavke u 2020. došlo je uglavnom zbog (a) reinvestiranja kamatnih prihoda ostvarenih od portfelja vlastitih sredstava ESB‑a i (b) povećanja tržišne vrijednosti vrijednosnih papira koji se drže u tom portfelju.

Bilješka 7.3. – Revalorizacijske razlike za izvanbilančne instrumente

Pod tom se stavkom evidentiraju promjene u vrednovanju transakcija razmjene i terminskih transakcija u stranoj valuti koje su 31. prosinca 2020. bile nedospjele (vidi bilješku 20. »Valutni ugovori o razmjeni i terminske transakcije u stranoj valuti«). Te su promjene u vrednovanju iznosile 388 mil. EUR (2019.: 619 mil. EUR), a proizlaze iz preračunavanja iznosa takvih transakcija u njihovu protuvrijednost u eurima po deviznim tečajevima koji su vrijedili na datum bilance, u odnosu na vrijednosti u eurima koje proizlaze iz preračunavanja transakcija po prosječnom trošku nabave strane valute na taj dan (vidi »Izvanbilančni instrumenti« i »Imovina i obveze u zlatu i stranoj valuti« u odjeljku 2.3. Računovodstvene politike).

Bilješka 7.4. – Obračunani prihodi i unaprijed plaćeni troškovi

Na dan 31. prosinca 2020. ta je stavka iznosila 3.390 mil. EUR (2019.: 2.572 mil. EUR). Pod tom su stavkom uglavnom obračunane kuponske kamate na vrijednosne papire, uključujući nepodmireni iznos kamata koji se plaća pri stjecanju, u iznosu od 2.757 mil. EUR (2019.: 2.431 mil. EUR) (vidi bilješku 2.2. »Salda kod banaka i ulaganja u vrijednosne papire, inozemni krediti i ostala inozemna imovina te potraživanja od rezidenata europodručja nominirana u stranoj valuti«, bilješku 5. »Vrijednosni papiri rezidenata europodručja nominirani u eurima« te bilješku 7.2. »Ostala financijska imovina«).

Stavka obuhvaća i iznos od 514 mil. EUR koji odgovara naknadama za nadzor koje će se ubirati za 2020. kao razdoblje za koje se plaća naknada. Taj će se iznos naplatiti u drugom tromjesečju 2021. Od 2020. naknade za nadzor ubirat će se ex post na temelju stvarnih troškova,[40] ali u 2020. iznos naknada za nadzor posljednji je put usklađen za višak prenesen iz prethodnog razdoblja za koje se plaća naknada (vidi bilješku 26. »Neto prihodi/rashodi od naknada i provizija«).

Pod tom su stavkom i (a) obračunani prihodi od zajedničkih projekata Eurosustava (vidi bilješku 28. »Ostali prihodi«), (b) različiti unaprijed plaćeni troškovi i (c) obračunani kamatni prihodi od ostale financijske imovine i obveza.

Bilješka 7.5. – Razno

Na dan 31. prosinca 2020. ta je stavka iznosila 1.970 mil. EUR (2019.: 2.221 mil. EUR) i uglavnom obuhvaćala obračunane iznose privremeno raspodijeljene dobiti ESB‑a u iznosu od 1.260 mil. EUR (2019.: 1.431 mil. EUR) (vidi »Privremena raspodjela dobiti« u odjeljku 2.3. Računovodstvene politike i bilješku 12.2. »Ostale obveze unutar Eurosustava (neto)«).

Osim toga, obuhvaćala je salda u iznosu od 692 mil. EUR (2019.: 757 mil. EUR) povezana s nedospjelim transakcijama razmjene i terminskim transakcijama u stranoj valuti na dan 31. prosinca 2020. koja proizlaze iz preračunavanja iznosa takvih transakcija u njihovu protuvrijednost u eurima po prosječnoj nabavnoj cijeni valute na datum bilance, u odnosu na vrijednosti u eurima po kojima su te transakcije prvo bile knjižene (vidi »Izvanbilančni instrumenti« u odjeljku 2.3. Računovodstvene politike).

Bilješka 8. – Novčanice u optjecaju

Pod tom je stavkom udio ESB‑a (8 %) u ukupnom broju euronovčanica u optjecaju (vidi »Novčanice u optjecaju« u odjeljku 2.3. Računovodstvene politike). Na dan 31. prosinca 2020. ta je stavka iznosila 114.761 mil. EUR (2019.: 103.420 mil. EUR).

Bilješka 9. – Ostale obveze prema kreditnim institucijama europodručja nominirane u eurima

Središnje banke Eurosustava mogu prihvaćati gotovinski kolateral za mogućnosti pozajmljivanja vrijednosnih papira kupljenih u sklopu PSPP‑a, koji neće morati reinvestirati. Kada je riječ o ESB‑u, te se operacije provode preko specijalizirane institucije. Isti uvjeti vrijede za držanja vrijednosnih papira javnog sektora u sklopu PEPP‑a.

Nedospjele transakcije pozajmljivanja vrijednosnih papira osigurane gotovinskim kolateralom provedene s kreditnim institucijama europodručja 31. prosinca 2020. iznosile su 2.559 mil. EUR (2019.: 1.325 mil. EUR). Gotovina koja je dobivena kao kolateral prenesena je na račune u sustavu TARGET2. Budući da na kraju godine nije bila uložena, te su transakcije iskazane u bilanci (vidi »Obratne transakcije« u odjeljku 2.3. Računovodstvene politike).[41]

Bilješka 10. – Obveze prema ostalim rezidentima europodručja nominirane u eurima

Bilješka 10.1. – Opća država

Na dan 31. prosinca 2020. ta je stavka iznosila 10.012 mil. EUR (2019.: 18.198 mil. EUR) i obuhvaćala je depozite Europskog fonda za financijsku stabilnost (ESM) i Europskog stabilizacijskog mehanizma (EFSF) (vidi »Reklasifikacije« u odjeljku 2.3. Računovodstvene politike).

Bilješka 10.2. – Ostale obveze

Na dan 31. prosinca 2020. ta je stavka iznosila 3.688 mil. EUR (2019.: 2.268 mil. EUR) i obuhvaćala je depozite ili plaćanja koje je primio ESB, koje su proveli sudionici u sustavima EURO1 i RT1[42] ili koji su provedeni u ime tih sudionika i služe kao fond osiguranja za sustav EURO1 ili kao potpora namire u sustavu RT1.

Bilješka 11. – Obveze prema nerezidentima europodručja nominirane u eurima

Na dan 31. prosinca 2020. ta je stavka iznosila 11.567 mil. EUR (2019.: 7.245 mil. EUR). Najveća sastavnica te stavke bio je iznos od 4.685 mil. EUR (2019.: 3.271 mil. EUR) koji se sastojao od salda unutar sustava TARGET2 koja su nacionalne središnje banke izvan europodručja imale prema ESB‑u (vidi »Salda unutar ESSB‑a / salda unutar Eurosustava« u odjeljku 2.3. Računovodstvene politike). Povećanje tih salda u 2020. odgovara toku neto plaćanja od imatelja računa u državama europodručja prema imateljima računa u državama izvan europodručja koja se namiruju u sustavu TARGET2.

Pod tom je stavkom i iznos od 3.457 mil. EUR (2019.: 3.350 mil. EUR), koji proizlazi iz stalnog dogovora o međusobnoj valutnoj razmjeni s Bankom federalnih rezervi New Yorka. Prema tom dogovoru Sustav federalnih rezervi transakcijama razmjene osigurava ESB‑u američke dolare kako bi se drugim ugovornim stranama Eurosustava ponudilo kratkoročno financiranje u američkim dolarima. ESB istodobno ulazi u transakcije naizmjenične razmjene s nacionalnim središnjim bankama europodručja, kojima dobivena sredstva služe za provođenje operacija za puštanje likvidnosti u američkim dolarima u obliku obratnih transakcija s drugim ugovornim stranama Eurosustava. Transakcije naizmjenične razmjene dovode do salda unutar Eurosustava između ESB‑a i nacionalnih središnjih banaka. Nadalje, transakcije razmjene koje se provode sa Sustavom federalnih rezervi i nacionalnim središnjim bankama europodručja za posljedicu imaju terminska potraživanja i obveze koji se evidentiraju na izvanbilančnim računima (vidi bilješku 20. »Valutni ugovori o razmjeni i terminske transakcije u stranoj valuti«).

Ostatak te stavke iznos je od 3.425 mil. EUR (2019.: 625 mil. EUR), koji proizlazi iz nedospjelih transakcija pozajmljivanja vrijednosnih papira javnog sektora s nerezidentima europodručja u sklopu PSPP‑a i PEPP‑a, u kojima je gotovina položena kao kolateral i prenesena na račune u sustavu TARGET2 (vidi bilješku 9. »Ostale obveze prema kreditnim institucijama europodručja nominirane u eurima«).

Bilješka 12. – Obveze unutar Eurosustava

Bilješka 12.1. – Obveze koje odgovaraju prijenosu deviznih pričuva

To su obveze prema nacionalnim središnjim bankama europodručja koje su proizišle iz prijenosa deviznih pričuva na ESB kada su se te banke priključile Eurosustavu. U skladu s člankom 30. stavkom 2. Statuta ESSB‑a, ti se doprinosi utvrđuju razmjerno udjelima nacionalnih središnjih banaka u upisanom kapitalu ESB‑a. Nakon (a) povećanja pondera nacionalnih središnjih banaka europodručja (koje su prenijele devizne pričuve na ESB) u upisanom kapitalu ESB‑a zbog izlaska središnje banke Bank of England iz ESSB‑a i (b) odluke Upravnog vijeća o smanjenju udjela doprinosa nacionalnih središnjih banaka europodručja tako da ukupni iznos deviznih pričuva koje su nacionalne središnje banke europodručja već prenijele ostane na sadašnjoj razini, obveza jednakovrijedna tom prijenosu neznatno je usklađena. Stoga je 1. veljače 2020. došlo do malog smanjenja od 0,2 mil. EUR jer je taj iznos vraćen nacionalnim središnjim bankama europodručja.

Remuneracija tih obveza izračunava se svakodnevno po posljednjoj dostupnoj graničnoj kamatnoj stopi koju Eurosustav rabi u svojim aukcijama za glavne operacije refinanciranja, usklađenoj tako da odražava nulti prinos na sastavnicu zlata (vidi bilješku 23.3. »Remuneracija potraživanja nacionalnih središnjih banaka s osnove prenesenih deviznih pričuva«).

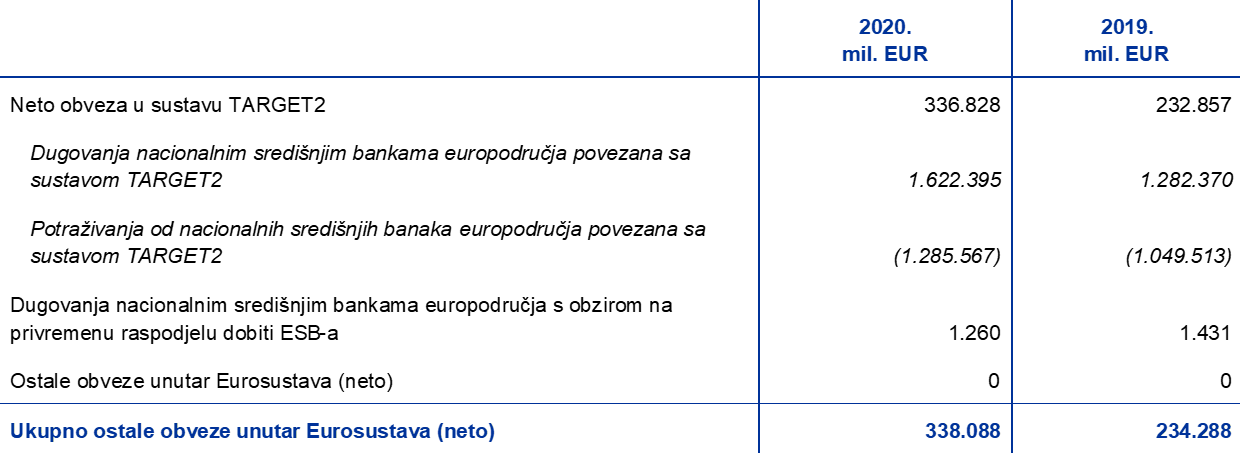

Bilješka 12.2. – Ostale obveze unutar Eurosustava (neto)

Pod tom su stavkom u 2020. uglavnom bila salda unutar sustava TARGET2 koja su nacionalne središnje banke europodručja imale prema ESB‑u i iznos koji se duguje nacionalnim središnjim bankama europodručja s obzirom na privremenu raspodjelu dobiti ESB‑a (vidi »Salda unutar ESSB‑a / salda unutar Eurosustava«, odnosno »Privremena raspodjela dobiti« u odjeljku 2.3. Računovodstvene politike).

Do povećanja neto obveze u sustavu TARGET2 uglavnom je došlo zbog neto kupnji vrijednosnih papira u sklopu PEPP‑a i APP‑a, koje su namirene putem računa u sustavu TARGET2 (vidi bilješku 5. »Vrijednosni papiri rezidenata europodručja nominirani u eurima«). Smanjenje depozita koje je ESB primio u ulozi fiskalnog agenta (vidi bilješku 10.1. »Opća država«) i isplata povezana s raspodjelom dobiti ESB‑a za 2019. također su pridonijeli povećanju obveze u 2020. To je povećanje djelomično neutralizirano kamatnim prihodima od vrijednosnih papira koji se drže za potrebe monetarne politike i povećanjem gotovine koja je primljena kao kolateral pri pozajmljivanju vrijednosnih papira javnog sektora u sklopu PSPP‑a i PEPP‑a (vidi bilješku 9. »Ostale obveze prema kreditnim institucijama europodručja nominirane u eurima« i bilješku 11. »Obveze prema nerezidentima europodručja nominirane u eurima«).

Remuneracija pozicija unutar sustava TARGET2, uz iznimku salda koja proizlaze iz transakcija naizmjenične razmjene u vezi s operacijama za puštanje likvidnosti u američkim dolarima, izračunava se svakodnevno po posljednjoj dostupnoj graničnoj kamatnoj stopi koju Eurosustav rabi u svojim aukcijama za glavne operacije refinanciranja.

Bilješka 13. – Ostale obveze

Bilješka 13.1. – Revalorizacijske razlike za izvanbilančne instrumente

Pod tom se stavkom evidentiraju promjene u vrednovanju transakcija razmjene i terminskih transakcija u stranoj valuti koje su 31. prosinca 2020. bile nedospjele (vidi bilješku 20. »Valutni ugovori o razmjeni i terminske transakcije u stranoj valuti«). Te su promjene u vrednovanju iznosile 636 mil. EUR (2019.: 709 mil. EUR), a proizlaze iz preračunavanja iznosa takvih transakcija u njihovu protuvrijednost u eurima po deviznim tečajevima koji su vrijedili na datum bilance, u odnosu na vrijednosti u eurima koje proizlaze iz preračunavanja transakcija po prosječnom trošku nabave strane valute na taj dan (vidi »Izvanbilančni instrumenti« i »Imovina i obveze u zlatu i stranoj valuti« u odjeljku 2.3. Računovodstvene politike).

Bilješka 13.2. – Obračunani rashodi i odgođeni prihodi

Ta se pozicija 31. prosinca 2020. sastojala od sljedećih sastavnica:

Bilješka 13.3. – Razno

Na dan 31. prosinca 2020. ta je stavka iznosila 2.419 mil. EUR (2019.: 2.188 mil. EUR) i obuhvaćala je salda u iznosu od 507 mil. EUR (2019.: 662 mil. EUR) povezana s valutnim ugovorima o razmjeni i terminskim transakcijama u stranoj valuti koji su 31. prosinca 2020. bili nedospjeli (vidi bilješku 20. »Valutni ugovori o razmjeni i terminske transakcije u stranoj valuti«). Ta salda proizlaze iz preračunavanja iznosa tih transakcija u njihovu protuvrijednost u eurima po prosječnom trošku nabave valute na datum bilance, u odnosu na vrijednosti u eurima po kojima su te transakcije prvotno bile knjižene (vidi »Izvanbilančni instrumenti« u odjeljku 2.3. Računovodstvene politike).

Pod tom je stavkom i iznos obveze po najmu od 199 mil. EUR (2019.: 232 mil. EUR) (vidi »Najmovi« u odjeljku 2.3. Računovodstvene politike).

Pod tom je stavkom i neto obveza ESB‑a na temelju definiranih primanja nakon prestanka zaposlenja i ostalih dugoročnih primanja zaposlenika[43] i članova Izvršnog odbora te članova Nadzornog odbora koji su zaposlenici ESB‑a. Njome su obuhvaćene i otpremnine zaposlenika ESB‑a.

Primanja nakon prestanka zaposlenja, ostala dugoročna primanja i otpremnine koje isplaćuje ESB

Bilanca

Iznosi priznati u bilanci pod stavkom »Razno« (obveze) s obzirom na primanja nakon prestanka zaposlenja, ostala dugoročna primanja i otpremnine zaposlenika bili su sljedeći:

Napomena: U stupcima »Odbori« iskazuju se iznosi i za Izvršni odbor i za Nadzorni odbor.

U 2020. godini sadašnja je vrijednost bruto obveze na temelju definiranih primanja prema zaposlenicima u visini 3.034 mil. EUR (2019.: 2.497 mil. EUR) obuhvaćala i primanja koja se financiraju bez fondova u iznosu od 364 mil. EUR (2019.: 323 mil. EUR), što se odnosi na primanja nakon prestanka zaposlenja osim mirovina, ostala dugoročna primanja i otpremnine zaposlenika. Sadašnja vrijednost bruto obveze na temelju definiranih primanja prema članovima Izvršnog odbora i članovima Nadzornog odbora od 44 mil. EUR (2019.: 39 mil. EUR) odnosi se isključivo na financiranje bez fondova za primanja nakon prestanka zaposlenja i ostala dugoročna primanja.

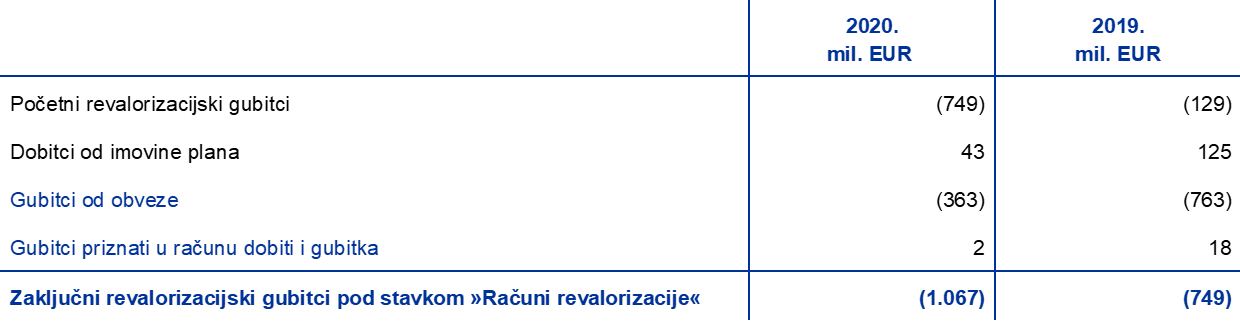

Revalorizacije ESB‑ove neto obveze na temelju definiranih primanja s obzirom na primanja nakon prestanka zaposlenja priznaju se u bilanci pod stavkom obveza »Računi revalorizacije«. U 2020. revalorizacijski gubitci pod tom stavkom obveza iznosili su 1.067 mil. EUR (2019.: 749 mil. EUR) (vidi bilješku 15. »Računi revalorizacije«).

Promjene bruto obveze na temelju definiranih primanja, imovina plana i rezultati revalorizacije

Promjene sadašnje vrijednosti bruto obveze na temelju definiranih primanja bile su sljedeće:

Napomena: U stupcima »Odbori« iskazuju se iznosi i za Izvršni odbor i za Nadzorni odbor.

1) Neto iznos koji uključuje obvezne doprinose i prijenose sredstava u plan ili iz njega. Zaposlenici su uplatili obvezne doprinose u iznosu od 7,4 % osnovne plaće, dok je ESB je uplatio obvezne doprinose u iznosu od 20,7 % osnovne plaće.

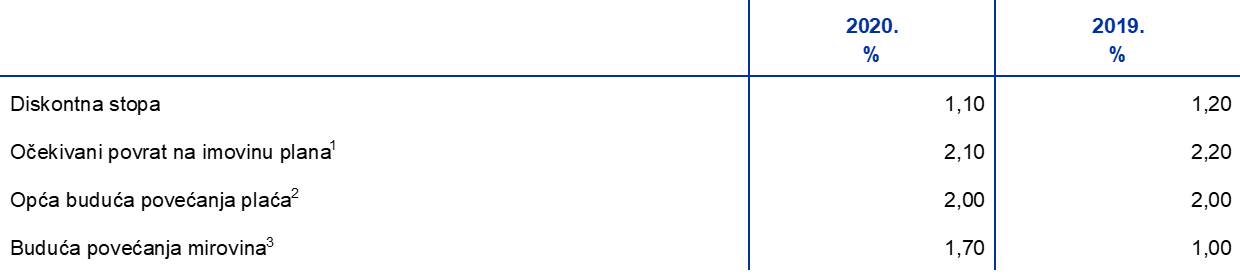

Ukupni revalorizacijski gubitci za 2020. u iznosu od 363 mil. EUR koji proizlaze iz bruto obveze za definirana primanja nastali su prvenstveno zbog rasta stope budućih povećanja mirovina s 1,0 % u 2019. na 1,7 % u 2020. Osim toga diskontna stopa koja se rabi u vrednovanju dodatno se smanjila s 1,2 % u 2019. na 1,1 % u 2020.

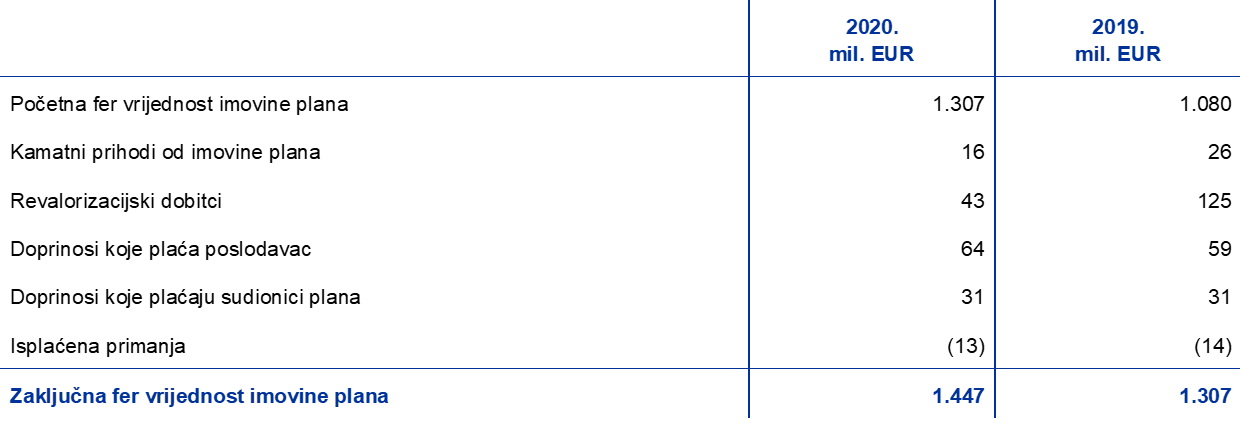

U 2020. je došlo do sljedećih promjena fer vrijednosti imovine plana u stupu definiranih primanja koji se odnosi na zaposlenike:

Revalorizacijski dobitak od imovine plana u 2020. godini proizlazi iz činjenice da su stvarni prinosi od udjela u fondovima bili viši od pretpostavljenih kamatnih prihoda od imovine plana koji su se temeljili na pretpostavci o diskontnoj stopi.

U 2020. je došlo do sljedećih promjena revalorizacijskih rezultata:

Račun dobiti i gubitka

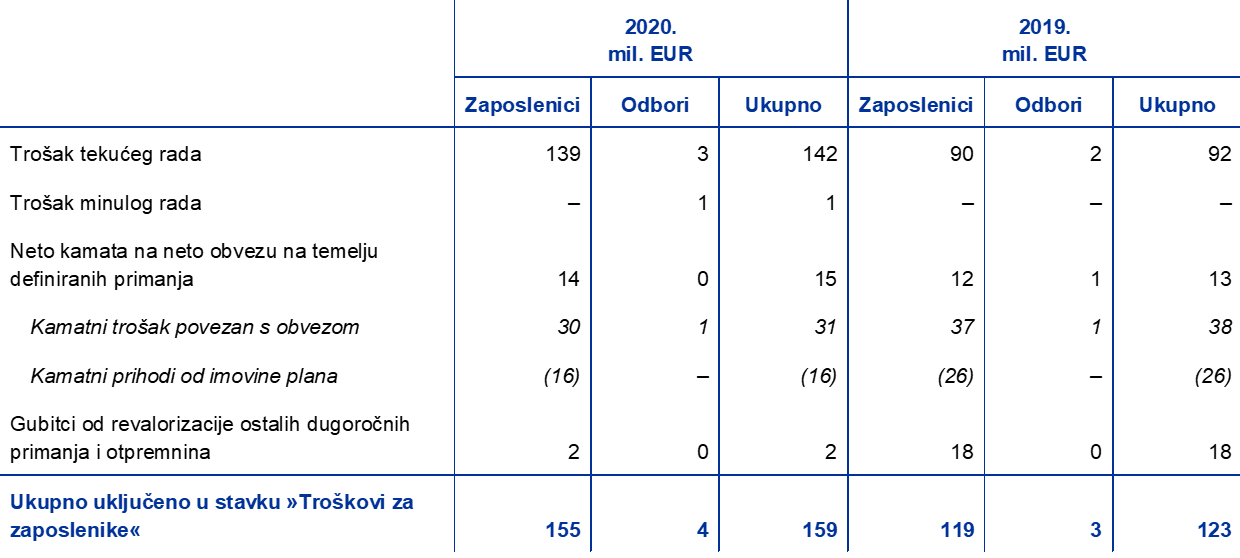

U računu dobiti i gubitka za 2020. godinu priznati su sljedeći iznosi:

Napomena: U stupcima »Odbori« iskazuju se iznosi i za Izvršni odbor i za Nadzorni odbor.

Trošak tekućeg rada u 2020. godini povećao se na 142 mil. EUR (2019.: 92 mil. EUR), i to uglavnom zbog smanjenja diskontne stope s 2,3 %, koliko je iznosila u 2018., na 1,2 % u 2019.[44]

Ključne pretpostavke

U pripremi vrednovanja spomenutih u ovoj bilješci neovisni aktuari koristili su se pretpostavkama koje je Izvršni odbor prihvatio za potrebe računovodstva i objavljivanja. Osnovne pretpostavke uporabljene za izračun obveza za primanja nakon prestanka zaposlenja i ostala dugoročna primanja su sljedeće:

1) Te su pretpostavke uporabljene za izračun onog dijela bruto obveze ESB‑a na temelju definiranih primanja koji se financira imovinom za koju postoji kapitalno jamstvo.

2) Osim toga ostavljen je prostor za potencijalna pojedinačna povećanja plaća u visini do 1,8 % godišnje, ovisno o dobi sudionika plana.

3) Prema pravilima mirovinskog plana ESB‑a, mirovine će se povećavati jednom godišnje. Ako opća usklađivanja plaća za zaposlenike ESB‑a budu ispod razine inflacije, svako će povećanje mirovina biti u skladu s općim usklađivanjem plaća. Ako opća usklađivanja plaća prijeđu razinu inflacije, iste će se stope primijeniti za utvrđivanje povećanja mirovina, pod uvjetom da financijsko stanje mirovinskih planova ESB‑a dopušta takvo povećanje.

Bilješka 14. – Rezervacije

Pod tom su stavkom uglavnom rezervacije za financijske rizike, koje će se rabiti do mjere koju Upravno vijeće bude smatralo potrebnom za pokriće budućih realiziranih i nerealiziranih gubitaka. Iznos tih rezervacija i daljnja potreba za njima preispituje se jednom godišnje, na temelju procjene ESB‑a o vlastitoj izloženosti navedenim rizicima, uzimajući u obzir niz čimbenika. Iznos rezervacija, zajedno sa svim iznosima koji se drže u fondu opće pričuve, ne smije prelaziti vrijednost kapitala ESB‑a koji su uplatile nacionalne središnje banke europodručja.