ECB 2020. gada finanšu pārskati

Svarīgākie dati

1. Vadības ziņojums

1.1. ECB vadības ziņojuma mērķis

Vadības ziņojums[1] ir neatņemama ECB gada finanšu pārskatu sastāvdaļa, un tā mērķis ir sniegt lasītājiem kontekstuālu informāciju par finanšu pārskatiem.[2] Tā kā ECB aktivitātes un darbības tiek veiktas, lai veicinātu tās politikas mērķu sasniegšanu, tās finansiālais stāvoklis un rezultāti vērtējami saistībā ar tās politikas pasākumiem.

Tādējādi vadības ziņojums sniedz pārskatu par ECB galvenajiem uzdevumiem un darbībām, kā arī to ietekmi uz finanšu pārskatiem. Turklāt tajā analizētas galvenās bilances un peļņas un zaudējumu aprēķina gada norises un ietverta informācija par ECB finanšu resursiem. Visbeidzot, vadības ziņojumā aprakstīta risku vide, kurā ECB darbojas, sniedzot informāciju par konkrētiem riskiem, kuriem pakļauta ECB, un par risku pārvaldības politiku, kas tiek izmantota šo risku mazināšanai.

1.2. Galvenie uzdevumi un darbības

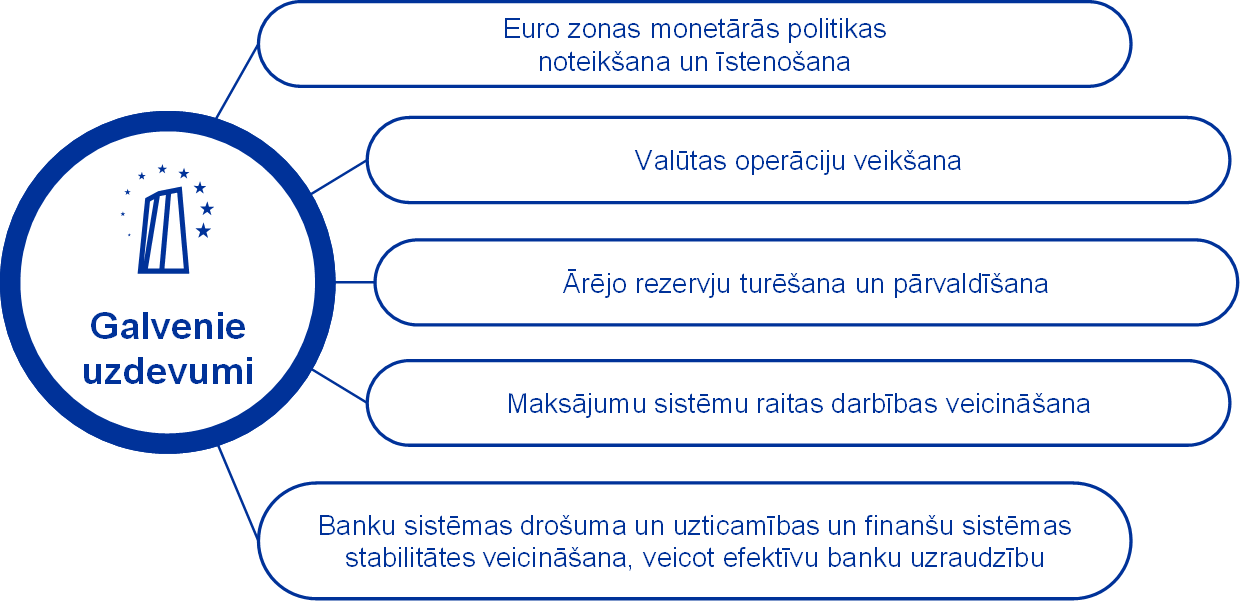

ECB ir daļa no Eurosistēmas, kuras galvenais mērķis ir saglabāt cenu stabilitāti. ECB veic savus uzdevumus saskaņā ar Līgumu par Eiropas Savienības darbību[3] un Eiropas Centrālo banku sistēmas un Eiropas Centrālās bankas Statūtiem[4] (ECBS Statūtiem) (1. shēma). ECB darbību veic, lai īstenotu savas pilnvaras, nevis ar mērķi gūt peļņu.

1. shēma

ECB galvenie uzdevumi

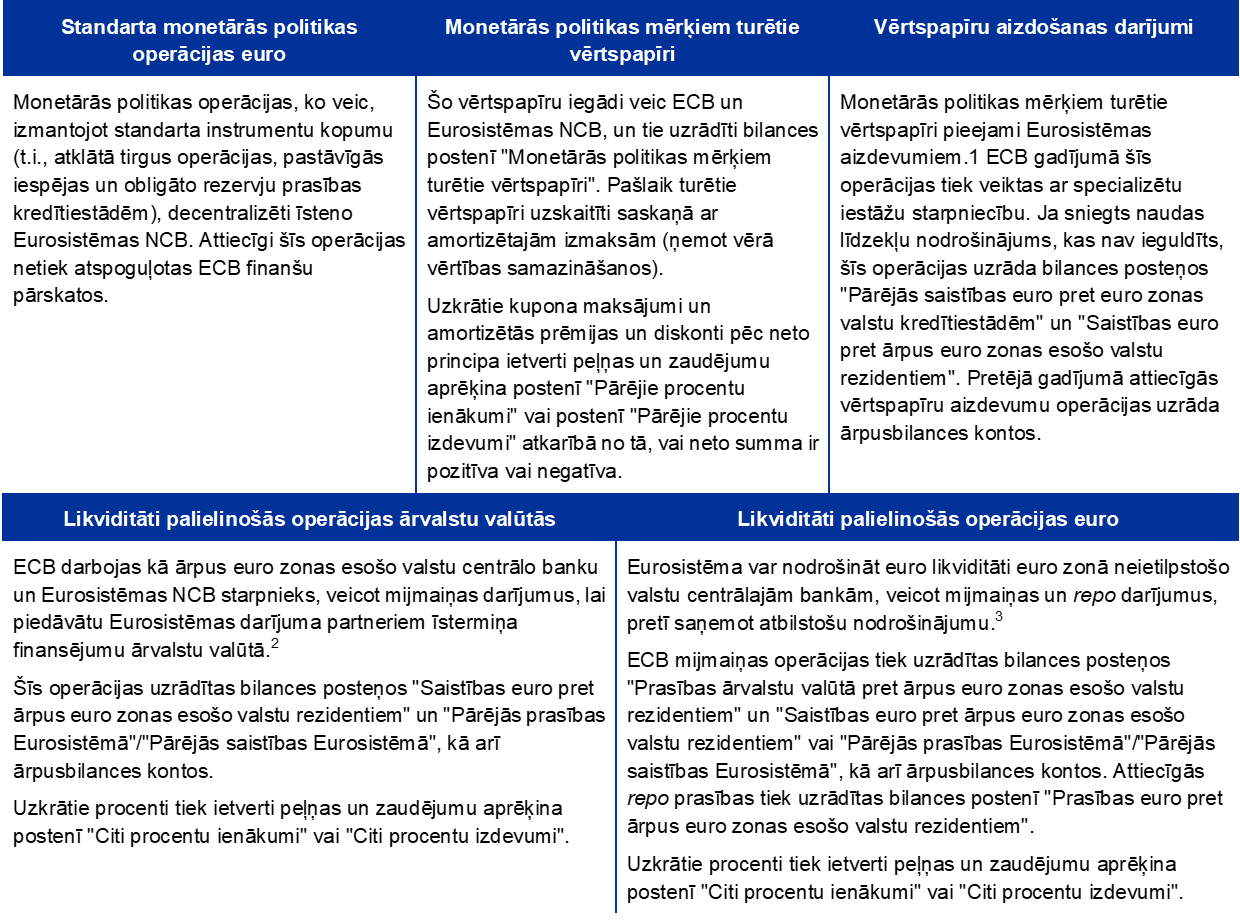

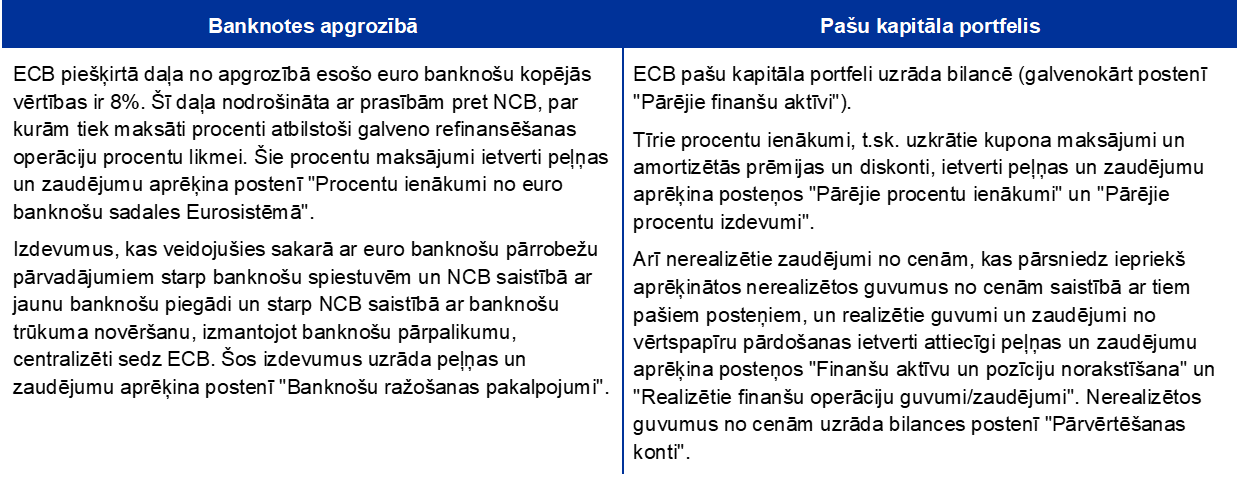

Eurosistēmas monetārās politikas operācijas uzrādītas ECB un euro zonas nacionālo centrālo banku (NCB) finanšu pārskatos, atspoguļojot monetārās politikas decentralizētas īstenošanas principu Eurosistēmā. 1. tabulā sniegts pārskats par ECB galvenajām operācijām un funkcijām, kas vērstas uz tās uzdevumu izpildi, un to ietekmi uz ECB finanšu pārskatiem.

1. tabula

ECB pamatdarbības un to ietekme uz finanšu pārskatiem

Monetārās politikas īstenošana

Valūtas operāciju veikšana un ārējo rezervju pārvaldība

Maksājumu sistēmu raitas darbības veicināšana

Banku sistēmas drošuma un uzticamības un finanšu sistēmas stabilitātes veicināšana

Citas darbības

1) Sīkāka informācija par vērtspapīru aizdevumiem atrodama ECB interneta vietnē.

2) Sīkāka informācija par valūtas mijmaiņas darījumu līnijām atrodama ECB interneta vietnē.

3) Sīkāka informācija par Eurosistēmas likviditātes operācijām euro pret atbilstošu nodrošinājumu atrodama ECB interneta vietnē.

4) Sīkāka informācija par TARGET2 atrodama ECB interneta vietnē.

1.3. Finanšu norises

1.3.1. Bilance

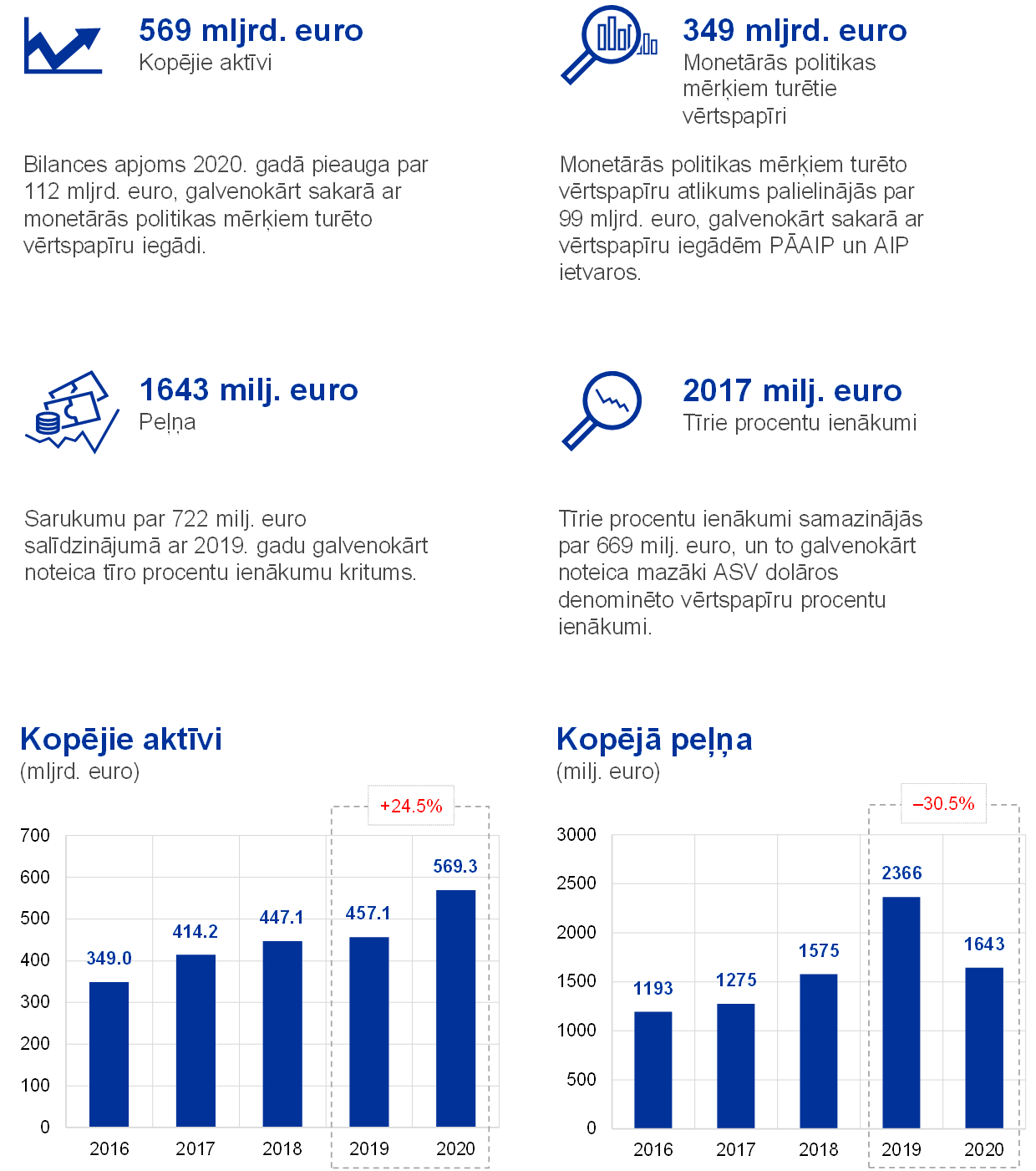

ECB bilance 2016.–2018. gadā palielinājās galvenokārt sakarā ar vērtspapīru neto iegādēm aktīvu iegādes programmas (AIP) ietvaros.[5] Neto iegādes šīs programmas ietvaros tika pārtrauktas 2018. gada decembrī un atkal tika atsāktas 2019. gada novembrī. Šajā starplaikā ECB pilnībā atkārtoti ieguldīja AIP portfeļos turēto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus. Tāpēc ECB bilances pieaugums 2019. gadā kļuva lēnāks un to noteica galvenokārt ECB ārējo rezervju aktīvu tirgus vērtības un apgrozībā esošo euro banknošu vērtības pieaugums. Lai mazinātu koronavīrusa (Covid-19) pandēmijas ietekmi, Padome 2020. gadā pieņēma lēmumu par visaptverošu monetārās politikas pasākumu kopumu, kas arī ietekmēja ECB bilances apjomu.

2020. gadā ECB kopējie aktīvi pieauga par 112.2 mljrd. euro (līdz 569.3 mljrd. euro), galvenokārt sakarā ar tās daļu no aktīvu iegādēm jaunās pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP)[6] un AIP ietvaros. Šo iegāžu rezultātā palielinājās postenis "Monetārās politikas mērķiem turētie vērtspapīri", bet, skaidrās naudas norēķiniem par šiem pirkumiem izmantojot TARGET2 kontus, attiecīgi pieauga postenis "Eurosistēmas iekšējās saistības". Šo pieaugumu veicināja arī apgrozībā esošo banknošu vērtības kāpums.

1. attēls

ECB bilances būtiskākās sastāvdaļas

(mljrd. euro)

Avots: ECB.

Euro denominētie vērtspapīri, kas tiek turēti monetārās politikas mērķiem, 2020. gada beigās veidoja 61% no ECB kopējiem aktīviem. Šajā bilances postenī ECB tur vērtspapīrus, kas iegādāti vērtspapīru tirgu programmas (VTP), triju nodrošināto obligāciju iegādes programmu (NOIP1, NOIP2 un NOIP3), ABSIP, VSAIP un PĀAIP ietvaros.

Padome 2020. gadā pieņēma vairākus lēmumus par monetārās politikas mērķiem turēto vērtspapīru iegādēm, lai novērstu Covid-19 pandēmijas radītos nopietnos riskus monetārās politikas transmisijai un euro zonas tautsaimniecības perspektīvai. Konkrētāk, Padome 2020. gada martā nolēma līdztekus AIP ietvaros jau veiktajām iegādēm ar mēneša apjomu 20 mljrd. euro līdz gada beigām papildus veikt arī pagaidu neto aktīvu iegādes 120 mljrd. euro apjomā.[7] Vēlāk šajā pašā mēnesī Padome nolēma uzsākt PĀAIP, kuras sākotnējais apjoms līdz gada beigām bija 750 mljrd. euro.[8] Reaģējot uz pandēmijas norisi, Padome 2020. gada jūnijā nolēma palielināt PĀAIP sākotnējo apjomu par 600 mljrd. euro[9] un 2020. gada decembrī – papildus vēl par 500 mljrd. euro[10], tādējādi kopējam apjomam sasniedzot 1850 mljrd. euro. Tā nolēma arī pagarināt PĀAIP ietvaros paredzēto neto aktīvu iegāžu periodu vismaz līdz 2022. gada marta beigām un jebkurā gadījumā līdz brīdim, kad tā uzskatīs, ka Covid-19 kritiskais posms ir beidzies.

Šo iegāžu rezultātā ECB monetārās politikas mērķiem turēto vērtspapīru portfelis 2020. gadā pieauga par 98.6 mljrd. euro (līdz 349.0 mljrd. euro; 2. att.) un lielāko daļu šā pieauguma veidoja PĀAIP ietvaros veiktās iegādes. VTP, NOIP1 un NOIP2 turējumu samazināšanos par 1.4 mljrd. euro noteica vērtspapīru dzēšana.

2. attēls

Monetārās politikas mērķiem turētie vērtspapīri

(mljrd. euro)

Avots: ECB.

Aktīvo monetārās politikas mērķiem turēto vērtspapīru iegādes programmu, t.i., AIP un PĀAIP, ietvaros ECB iegādāto vērtspapīru termiņstruktūra[11] 2020. gada decembra beigās bija diversificēta (3. att.).

3. attēls

AIP un PĀAIP termiņstruktūra

Avots: ECB.

Piezīme. Ar aktīviem nodrošināto vērtspapīru termiņstruktūra balstās uz vidējo svērto vērtspapīru termiņu, nevis juridiski noteikto dzēšanas datumu.

2020. gadā ECB ārējo rezervju aktīvu (tos veido zelts, Speciālās aizņēmuma tiesības, ASV dolāri, Japānas jenas un Ķīnas renminbi) kopējās vērtības euro ekvivalents faktiski nemainījās (75.8 mljrd. euro).

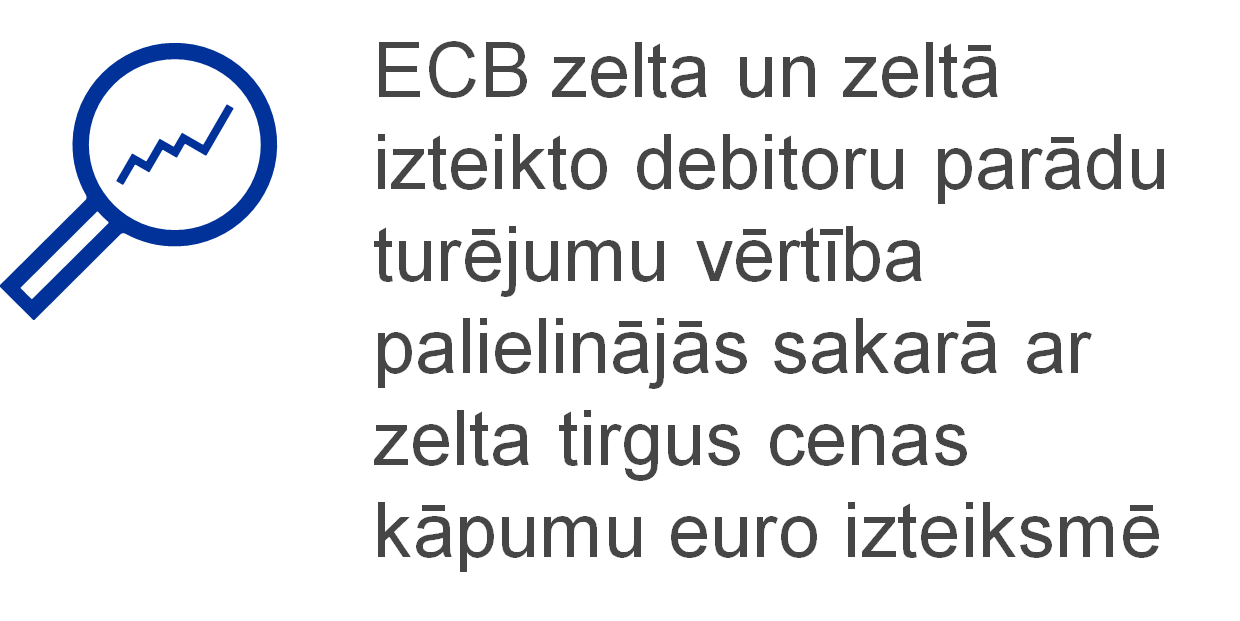

ECB zelta un zeltā izteikto debitoru parādu turējumu vērtības euro ekvivalents 2020. gadā palielinājās par 3.1 mljrd. euro (līdz 25.1 mljrd. euro; 4. att.) sakarā ar zelta tirgus cenas kāpumu euro izteiksmē, bet šo turējumu apjoms (izteikts Trojas uncēs) nemainījās. Šā pieauguma rezultātā tādā pašā apjomā palielinājās arī ECB zelta pārvērtēšanas konti (sk.1.3.2. sadaļu "Finanšu resursi").

4. attēls

Zelta turējumi un zelta cena

(kreisā ass: mljrd. euro; labā ass: euro par vienu Trojas unci zelta)

Avots: ECB.

Piezīme. "Zelta pārvērtēšanas konti" neietver pēc 1999. gada 1. janvāra euro zonai pievienojušos dalībvalstu centrālo banku iemaksas ECB uzkrātās zelta pārvērtēšanas kontos līdz dienai pirms to pievienošanās Eurosistēmai.

ECB neto ārvalstu valūtu turējumi[12] ASV dolāros, Japānas jenās un Ķīnas renminbi euro izteiksmē saruka par 3.0 mljrd. euro (līdz 50.1 mljrd. euro; 5. att.), galvenokārt atspoguļojot ASV dolāra kursa kritumu attiecībā pret euro. ASV dolāra kursa kritums atspoguļojas arī mazākos ECB pārvērtēšanas kontu atlikumos (sk.1.3.2. sadaļu "Finanšu resursi").

5. attēls

Ārvalstu valūtu turējumi

(mljrd. euro)

Avots: ECB.

ECB ārvalstu valūtu turējumu nozīmīgākā sastāvdaļa joprojām bija ASV dolāri, kas 2020. gada beigās veidoja aptuveni 76% no kopējā apjoma.

ECB pārvalda ārvalstu valūtas rezervju ieguldījumus ar trīspakāpju pieejas palīdzību. Pirmkārt, ECB riska pārvaldītāji veido stratēģisko neitrālo portfeli, ko apstiprina Padome. Otrkārt, ECB portfeļu pārvaldnieki veido taktisko neitrālo portfeli, ko apstiprina Valde. Treškārt, NCB decentralizēti veic ikdienas ieguldījumu operācijas.

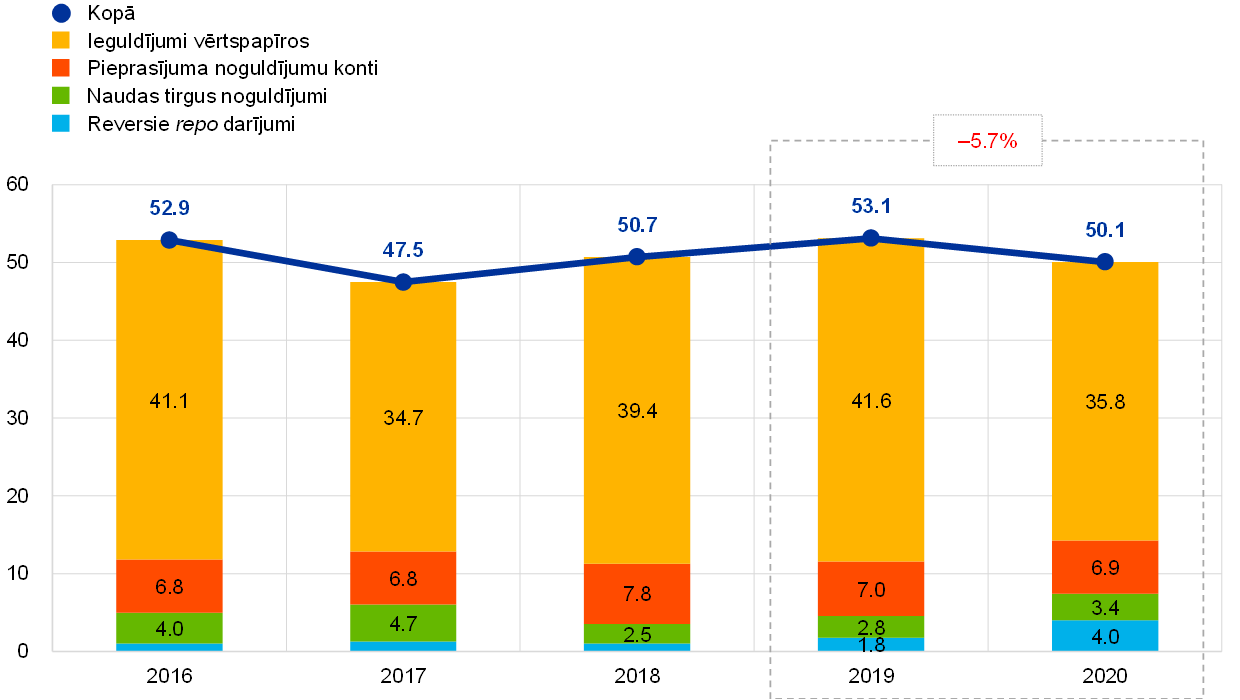

ECB ārvalstu valūtas rezerves galvenokārt tiek ieguldītas vērtspapīros un naudas tirgus noguldījumos vai tiek turētas pieprasījuma noguldījumu kontos (6. att.). Vērtspapīri šajā portfelī tiek novērtēti pēc tirgus cenām gada beigās.

6. attēls

Ārvalstu valūtas ieguldījumu sastāvs

(mljrd. euro)

Avots: ECB.

ECB ārvalstu valūtas rezervju mērķis ir finansēt iespējamās intervences valūtas tirgū. Šim nolūkam ECB ārvalstu valūtas rezerves tiek pārvaldītas saskaņā ar trim mērķiem. Šie mērķi prioritārā secībā ir likviditāte, drošība un atdeve. Tāpēc šajā portfelī galvenokārt ietilpst īsa termiņa vērtspapīri (7. att.).

7. attēls

Ārvalstu valūtās denominēto vērtspapīru termiņstruktūra

Avots: ECB.

2020. gadā pašu kapitāla portfelis pieauga par 0.1 mljrd. euro (līdz 20.7 mljrd. euro; 8. att.), un tas galvenokārt skaidrojams ar gūto procentu ienākumu atkārtotu ieguldīšanu un šajā portfelī turēto vērtspapīru tirgus vērtības kāpumu. Šajā portfelī galvenokārt ietilpst euro denominētie vērtspapīri, kas tiek novērtēti pēc tirgus cenas gada beigās. 73% no šā portfeļa kopējā apjoma 2020. gadā veidoja valdības parāda vērtspapīri.

8. attēls

ECB pašu kapitāla portfelis

(mljrd. euro)

Avots: ECB.

ECB pašu kapitāla portfeli pamatā veido ECB finanšu resursu, t.i., tās apmaksātā kapitāla un vispārējo rezervju fondā turēto summu un uzkrājuma finanšu riskiem ieguldījumi. Sakarā ar gūto ienākumu atkārtotu ieguldīšanu un vērtspapīru novērtēšanu pēc tirgus cenām pašu kapitāla portfeļa un minēto finanšu resursu apjoms ne vienmēr ir vienāds. Šā portfeļa mērķis ir nodrošināt ienākumus, lai palīdzētu finansēt ar uzraudzības uzdevumu izpildi nesaistītās ECB darbības izmaksas.[13] Tas tiek ieguldīts euro denominētos aktīvos atbilstoši riska kontroles regulējumā noteiktajiem ierobežojumiem. Tādējādi tiek panākta diversificētāka termiņstruktūra (9. att.) salīdzinājumā ar ārvalstu valūtas rezervju portfeli.

9. attēls

ECB pašu kapitāla vērtspapīru termiņstruktūra

Avots: ECB.

2020. gada beigās apgrozībā esošo banknošu kopējā vērtība bija 1434.5 mljrd. euro (par 11% vairāk nekā 2019. gada beigās). ECB piešķirtā daļa no apgrozībā esošo euro banknošu kopējās vērtības ir 8%, un tās apjoms gada beigās bija 114.8 mljrd. euro. Tā kā ECB pati neemitē banknotes, tai ir Eurosistēmas iekšējās prasības pret euro zonas valstu NCB, kuru vērtība vienāda ar apgrozībā esošo banknošu vērtību.

ECB Eurosistēmas iekšējās saistības, kas galvenokārt ietver euro zonas valstu NCB neto TARGET2 atlikumus attiecībā pret ECB un ECB saistības attiecībā pret ārējo rezervju aktīviem, kurus euro zonas valstu NCB nodeva ECB, tām pievienojoties Eurosistēmai, 2020. gadā palielinājās par 103.8 mljrd. euro (līdz 378.4 mljrd. euro). Eurosistēmas iekšējo saistību pieaugumu 2020. gadā, kā arī to dinamiku 2016.–2019. gadā galvenokārt noteica TARGET2 neto saistību attīstība sakarā ar ECB veiktajām monetārās politikas mērķiem turēto vērtspapīru neto iegādēm, par ko norēķini tiek veikti TARGET2 kontos (10. att.).

10. attēls

TARGET2 neto atlikums un monetārās politikas mērķiem turētie vērtspapīri

(mljrd. euro)

Avots: ECB.

1.3.2. Finanšu resursi

ECB finanšu resursus veido tās kapitāls, uzkrājums finanšu riskiem, pārvērtēšanas konti un gada peļņa. Šie finanšu resursi 1) ir ieguldīti ienākumus nesošos aktīvos un/vai 2) tiek izmantoti, lai tieši kompensētu finanšu risku rezultātā radušos zaudējumus. 2020. gada 31. decembrī ECB finanšu resursu kopapjoms bija 46.2 mljrd. euro (11. att.). Tas bija par 1.5 mljrd. euro mazāk nekā 2019. gadā un to galvenokārt noteica 1) pārvērtēšanas kontu samazinājums sakarā ar euro kursa kāpumu attiecībā pret ASV dolāru un 2) mazāka peļņa 2020. gadā.

11. attēls

ECB finanšu resursi

(mljrd. euro)

Avots: ECB.

Piezīme. "Pārvērtēšanas konti" ietver kopējos zelta, ārvalstu valūtas un vērtspapīru turējumu pārvērtēšanas guvumus, bet neietver pārvērtēšanas kontu pēcnodarbinātības pabalstiem.

Zelta, ārvalstu valūtu un to vērtspapīru nerealizētos guvumus, uz kuriem attiecas cenu pārvērtēšana, neatzīst kā ienākumus peļņas un zaudējumu aprēķinā, bet uzrāda tieši pārvērtēšanas kontos, kas atspoguļoti ECB bilances pasīvu pusē. Šo kontu atlikumus var izmantot, lai nākotnē kompensētu jebkādas nelabvēlīgas attiecīgo cenu un/vai valūtas kursu pārmaiņas, tādējādi stiprinot ECB noturību pret pamatā esošajiem riskiem. Zelta, ārvalstu valūtas un vērtspapīru pārvērtēšanas kontu[14] atlikums 2020. gadā saruka par 0.9 mljrd. euro (līdz 29.3 mljrd. euro), un to galvenokārt noteica ārvalstu valūtu pārvērtēšanas atlikuma sarukums sakarā ar euro kursa kāpumu pret ASV dolāru un Japānas jenu (12. att.). Šo samazinājumu daļēji kompensēja zelta pārvērtēšanas atlikuma pieaugums zelta tirgus cenas kāpuma dēļ.

12. attēls

Galvenie valūtu kursi un zelta cena 2016.–2020. gadā

(%; pārmaiņas salīdzinājumā ar 2016. gadu; gada beigu dati)

Avots: ECB.

Lai gan Anglijas Banka izstājās no Eiropas Centrālo banku sistēmas (ECBS), euro zonas valstu un ārpus euro zonas esošo valstu NCB apmaksātais ECB kapitāls 2020. gadā nemainījās (7.7 mljrd. euro), jo pārējās NCB sedza Anglijas Bankai atmaksāto kapitāla daļu (58 milj. euro). ECB kopējais apmaksātais kapitāls palielināsies no 7.7 mljrd. euro 2020. gadā līdz 8.9 mljrd. euro 2022. gadā, jo euro zonas valstu NCB procentuālās daļas ECB parakstītajā kapitālā pēc Anglijas Bankas izstāšanās no ECBS palielinājās un tiks pilnībā apmaksātas, veicot divus gada maksājumus 2021. gadā un 2022. gadā (katru aptuveni 0.6 mljrd. euro apjomā).[15]

Ņemot vērā ECB pakļautību finanšu riskiem (sk.1.4.1. sadaļu "Finanšu riski"), ECB tur uzkrājumu finanšu riskiem. Šā uzkrājuma apjomu katru gadu pārskata, ņemot vērā vairākus faktorus, t.sk. risku ietverošu aktīvu turējumu apjomu, paredzamos nākamā gada rezultātus un risku novērtējumu. Uzkrājums finanšu riskiem kopā ar jebkuru ECB vispārējo rezervju fondā turēto summu nedrīkst pārsniegt euro zonas NCB apmaksātā kapitāla vērtību.

2020. gadā sakarā ar NCB procentuālo daļu ECB kapitāla atslēgā korekciju pēc Anglijas Bankas izstāšanās no ECBS un attiecīgajiem Padomes lēmumiem par ECB kapitālu euro zonas valstu NCB iemaksāja ECB kapitālā 48 milj. euro, tādējādi par attiecīgu summu palielinot uzkrājuma finanšu riskiem augšējo robežu. Ņemot vērā novērtējuma par ECB pakļautību finanšu riskiem rezultātus, Padome nolēma pārvest 48 milj. euro uzkrājumā finanšu riskiem, palielinot tā apjomu līdz maksimālajam atļautajam līmenim (7.6 mljrd. euro).

Peļņu no ECB aktīviem un saistībām attiecīgajā finanšu gadā var izmantot, lai absorbētu šajā gadā radušos potenciālos zaudējumus. 2020. gadā ECB peļņa bija 1.6 mljrd. euro (sk. 1.3.3. sadaļu "Peļņas un zaudējumu aprēķins").

1.3.3. Peļņas un zaudējumu aprēķins

Pēc vairākus gadus vērojamā ECB gada peļņas pieauguma, ko galvenokārt noteica lielāki ārējo rezervju aktīvu un monetārās politikas mērķiem turēto vērtspapīru procentu ienākumi, 2020. gadā tendence mainījās (13. att.).

2020. gadā ECB peļņa bija 1643 milj. euro (2019. gadā – 2366 milj. euro). Sarukumu par 722 milj. euro salīdzinājumā ar 2019. gadu galvenokārt noteica tīro procentu ienākumu kritums.

13. attēls

ECB peļņas un zaudējumu aprēķina būtiskākās sastāvdaļas

(milj. euro)

Avots: ECB.

Piezīme. Posteni "Pārējie ienākumi un izdevumi" veido "Tīrie komisijas maksas ienākumi/izdevumi", "Kapitāla akciju un līdzdalības kapitālā ienākumi", "Pārējie ienākumi" un "Pārējie izdevumi".

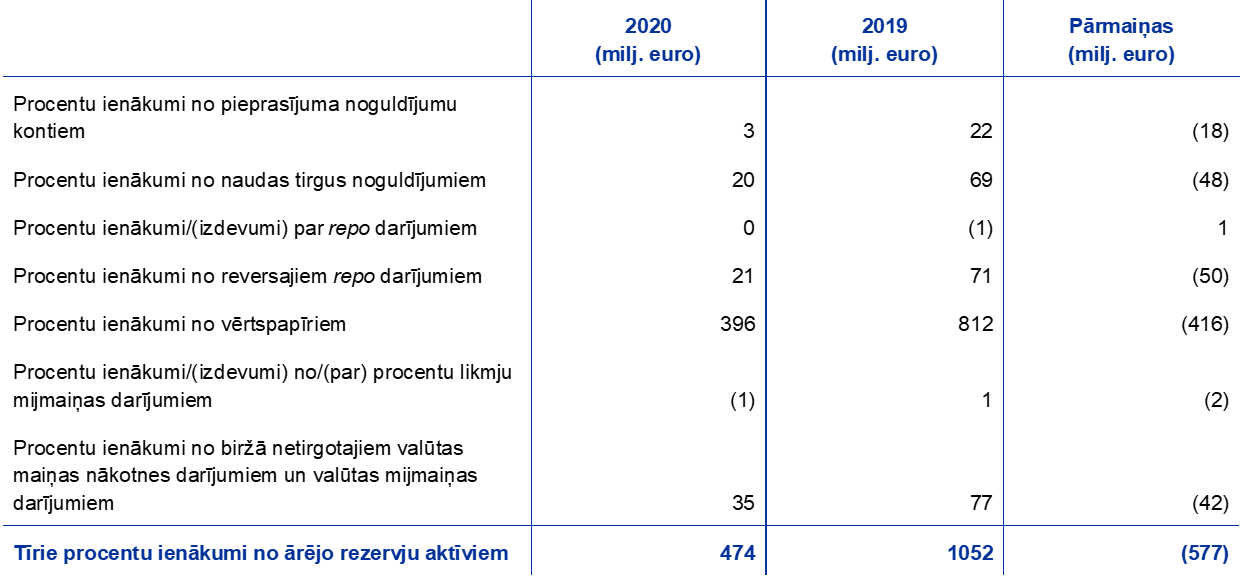

ECB tīrie procentu ienākumi samazinājās par 669 milj. euro (līdz 2017 milj. euro; 14. att.), un to galvenokārt noteica mazāki ārējo rezervju aktīvu procentu ienākumi. Samazinājās arī monetārās politikas mērķiem turēto vērtspapīru procentu ienākumi.

14. attēls

Tīrie procentu ienākumi

(milj. euro)

Avots: ECB.

Ārējo rezervju aktīvu tīrie procentu ienākumi saruka par 577 milj. euro (līdz 474 milj. euro), un to galvenokārt noteica mazāki ASV dolāros denominēto vērtspapīru procentu ienākumi. Tā kā gandrīz visu 2019. un 2020. gadu bija vērojama ASV dolāros denominēto obligāciju (īpaši īsa termiņa) peļņas likmju krituma tendence (15. att.), ECB iegādājās vērtspapīrus ar zemākām peļņas likmēm un tādējādi salīdzinājumā ar iepriekšējo gadu tās ASV dolāru portfeļa vidējā peļņas likme samazinājās. Tas negatīvi ietekmēja šā portfeļa procentu ienākumus 2020. gadā.

15. attēls

ASV, Japānas un Ķīnas valdības 2 gadu obligāciju peļņas likmes

(gadā; %; mēneša beigu dati)

Avots: ECB.

Monetārās politikas mērķiem turēto vērtspapīru tīrie procentu ienākumi 2020. gadā bija 1337 milj. euro – par 110 milj. euro mazāk nekā ar 2019. gadā (16. att.). Šo kritumu galvenokārt noteica VTP, NOIP1 un NOIP2 portfeļu tīro procentu ienākumu sarukums par 118 milj. euro (līdz 193 milj. euro), kam pamatā bija šo portfeļu lieluma samazināšanās sakarā ar vērtspapīru dzēšanu. Turklāt monetārās politikas mērķiem turēto vērtspapīru procentu ienākumu kopējais kritums saistīts arī ar PĀAIP portfeļa (41 milj. euro) negatīvajiem tīrajiem procentu ienākumiem. PĀAIP portfeļa negatīvie tīrie procentu ienākumi skaidrojami ar iegādāto valsts sektora vērtspapīru negatīvo vidējo peļņas likmi, ko noteica zemās euro zonas valstu valdības obligāciju peļņas likmes 2020. gadā (17. att.). Vienlaikus AIP vērtspapīru tīrie procentu ienākumi pieauga tikai par 48 milj. euro (līdz 1184 milj. euro). Šā pieauguma pamatā bija galvenokārt VSAIP portfelis sakarā ar mazāku iepriekšējos gados iegādāto VSAIP turējumu prēmiju amortizāciju.[16]

2020. gadā aptuveni 66% ECB tīro procentu ienākumu veidoja monetārās politikas mērķiem turētie vērtspapīri.

16. attēls

Monetārās politikas mērķiem turēto vērtspapīru tīrie procentu ienākumi

(milj. euro)

Avots: ECB.

17. attēls

Valdības 10 gadu obligāciju peļņas likmes euro zonā

(gadā; %; mēneša beigu dati)

Avots: ECB.

Gan procentu ienākumi no ECB kopējā apgrozībā esošo euro banknošu apjoma daļas, gan procentu izdevumi, kas maksājami NCB par nodotajām ārējām rezervēm, bija nulle, jo Eurosistēmas galveno refinansēšanas operāciju (GRO) procentu likme 2020. gadā bija 0%.

Pārējie tīrie procentu ienākumi pieauga galvenokārt sakarā ar augstākiem ECB pieņemto noguldījumu procentu ienākumiem, ko lielā mērā noteica lielāks atlikumu vidējais apjoms 2020. gadā. Šis pieaugums ar uzviju kompensēja mazākus pašu kapitāla portfeļa procentu ienākumus saistībā ar zemu peļņas likmju vidi euro zonā (17. att.).

Finanšu operāciju un vērtības norakstīšanas neto rezultāts saistībā ar finanšu aktīviem radīja 316 milj. euro guvumu (18. att.). Šis rezultāts bija par 139 milj. euro lielāks nekā 2019. gadā galvenokārt sakarā ar lielākiem neto realizētajiem guvumiem no cenām.

Neto realizēto guvumu no cenām pieaugums galvenokārt skaidrojams ar lielākiem cenu guvumiem no ASV dolāros denominēto vērtspapīru pārdošanas, jo to tirgus vērtību pozitīvi ietekmēja ASV dolāros denominēto obligāciju peļņas likmju kritums 2020. gadā.

18. attēls

Realizētie rezultāti un norakstītā vērtība

(milj. euro)

Avots: ECB.

Turklāt 2020. gada 31. decembrī tika veikts 48 milj. euro pārvedums uz ECB uzkrājumu finanšu riskiem. Ņemot vērā risku novērtējuma rezultātus, Padome nolēma palielināt uzkrājuma finanšu riskiem apjomu līdz 7584 milj. euro, tādējādi sasniedzot augšējo robežu, ko nosaka pēc euro zonas valstu NCB apmaksātā kapitāla. Turpretī 2019. gadā no tā tika atskaitīti 84 milj. euro, lai nodrošinātu atbilstību šai augšējai robežai (sk.1.3.2. sadaļu "Finanšu resursi").

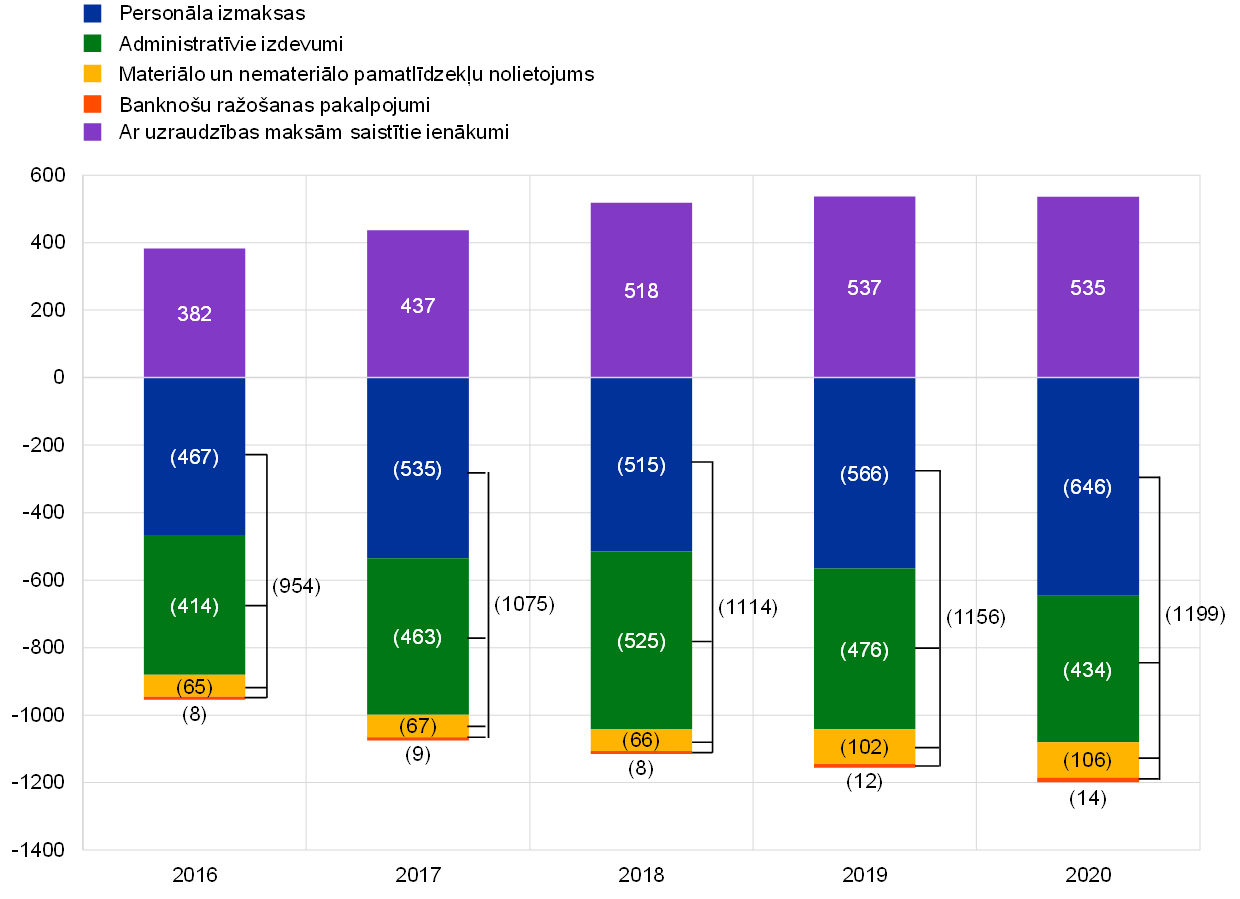

ECB kopējie darbības izdevumi, t.sk. amortizācija un banknošu ražošanas pakalpojumi, palielinājās par 43 milj. euro (līdz 1199 milj. euro; 19. att.). Pieaugums salīdzinājumā ar 2019. gadu galvenokārt skaidrojams ar augstākām personāla izmaksām sakarā ar 1) lielāku vidējo ECB darbinieku skaitu 2020. gadā (galvenokārt banku uzraudzības jomā) un 2) lielākiem izdevumiem saistībā ar pēcnodarbinātības pabalstiem, ko galvenokārt noteica zemāka diskonta likme aktuāra novērtējumā 2020. gada beigās. Administratīvie izdevumi samazinājās galvenokārt saistībā ar uzraudzības uzdevumiem, un to noteica mazāks ārējo konsultantu pakalpojumu izmantošanas apjoms sakarā ar iekšējo modeļu mērķpārbaudes (TRIM) pabeigšanu un dienesta komandējumu apjoma samazināšanās sakarā ar uzraudzības klātienes aktivitāšu būtisku optimizāciju Covid-19 pandēmijas dēļ. Šo samazinājumu daļēji kompensēja lielāki informācijas tehnoloģiju (IT) izdevumi, ko noteica lielais pieprasījums pēc IT pakalpojumiem 2020. gadā saistībā ar attālinātā darba režīmu.

Ar banku uzraudzību saistītās izmaksas tiek pilnībā segtas, iekasējot maksu no uzraudzītajām iestādēm. Pamatojoties uz ECB faktiskajiem izdevumiem saistībā ar banku uzraudzības uzdevumu veikšanu, ar uzraudzības maksām saistītie ienākumi 2020. gadā bija 535 milj. euro.[17]

19. attēls

Darbības izdevumi un ar uzraudzības maksām saistītie ienākumi

(milj. euro)

Avots: ECB.

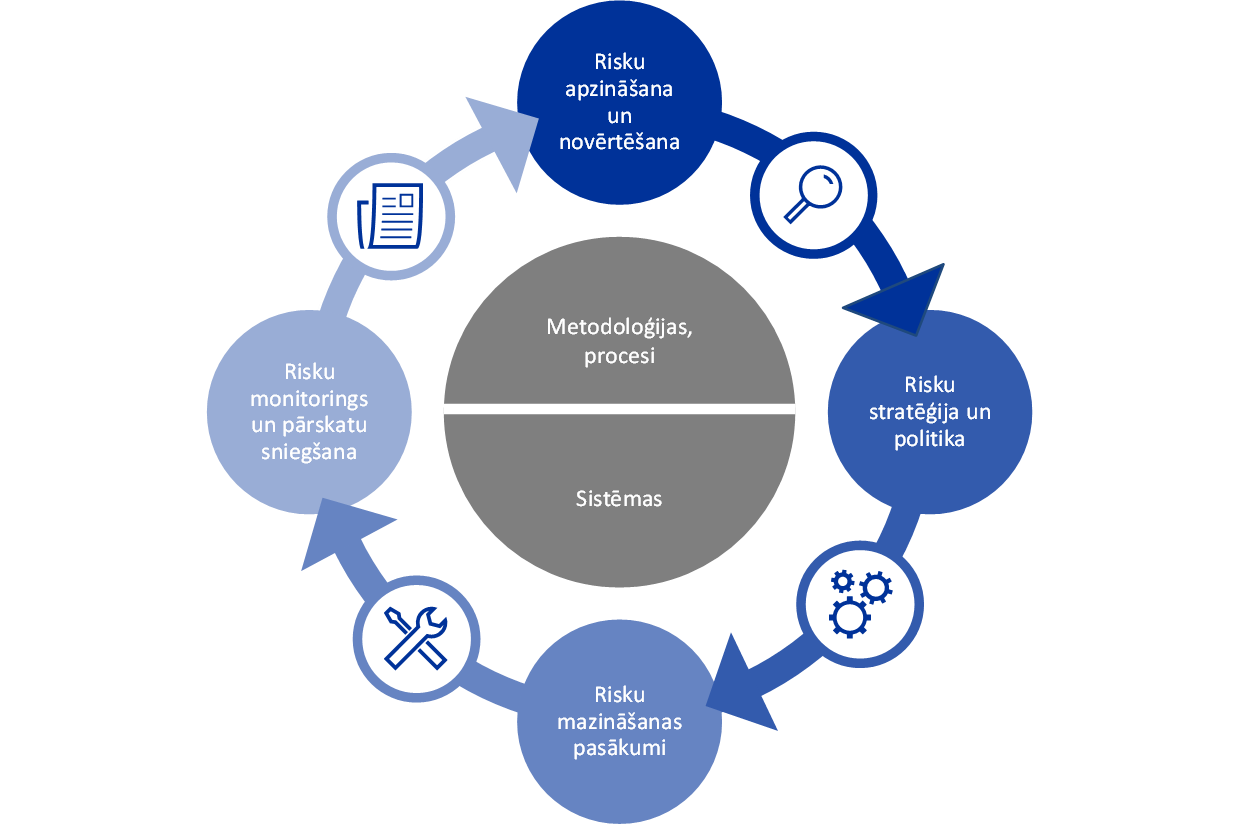

1.4. Risku pārvaldība

Risku pārvaldība ir būtiska ECB darbības sastāvdaļa un tiek īstenota, nepārtraukti veicot 1) riska apzināšanu un novērtēšanu, 2) riska stratēģijas un politikas pārskatīšanu, 3) riska mazināšanas pasākumu īstenošanu un 4) riska monitoringu un pārskatu sniegšanu, visu šo pasākumu atbalstam piemērojot efektīvu metodoloģiju, procesus un sistēmas.

2. shēma

Risku pārvaldības cikls

Turpmākajās sadaļās aplūkoti šie riski, to avoti un piemērojamie riska kontroles regulējumi.

1.4.1. Finanšu riski

Valde ierosina politiku un procedūras, kas nodrošina atbilstošu aizsardzību pret finanšu riskiem, kuriem pakļauta ECB. Riska vadības komiteja (RMC), kurā ietilpst Eurosistēmas centrālo banku eksperti, palīdz veikt ar Eurosistēmas bilanci saistīto finanšu risku monitoringu, novērtēšanu un atspoguļošanu pārskatos, kā arī sagatavo un pārskata attiecīgās metodoloģijas un regulējumus. Tādējādi RMC palīdz lēmējinstitūcijām nodrošināt atbilstošu Eurosistēmas aizsardzības līmeni.

Finanšu riskus rada ECB pamatdarbība un ar to saistītie riska darījumi. ECB sava riska profila pārvaldībā dažādām operācijām izmanto atšķirīgus riska kontroles regulējumus un limitus, atspoguļojot dažādiem portfeļiem piemēroto politiku vai ieguldījumu mērķus un pamatā esošo aktīvu riska raksturojumu.

Šo risku monitorēšanai un novērtēšanai ECB izmanto vairākas tās ekspertu izstrādātas risku aplēšu metodes. Šīs metodes balstās uz vienotu tirgus riska un kredītriska simulācijas sistēmu. Riska rādītāju pamatā esošās modelēšanas pamatkoncepcijas, metodes un pieņēmumi balstīti nozares standartos un pieejamos tirgus datos. Parasti risku kvantitatīvo novērtējumu izsaka kā paredzamā deficīta rādītāju[18], vērtējot ar 99% ticamības līmeni viena gada laikā. Risku aprēķināšanai izmanto divas metodes: 1) grāmatvedības metodi, saskaņā ar kuru ECB pārvērtēšanas kontus uzskata par rezervēm riska aplēšu aprēķinos atbilstoši attiecīgajiem grāmatvedības noteikumiem, un 2) finanšu metodi, saskaņā ar kuru pārvērtēšanas kontus neuzskata par rezervēm riska aprēķinos. ECB arī aprēķina citus riska rādītājus ar atšķirīgiem ticamības līmeņiem, veic jutīguma un stresa scenāriju analīzi un novērtē riska darījumu un ienākumu ilgāka termiņa iespēju aplēses, lai saglabātu visaptverošu risku pārskatu.[19]

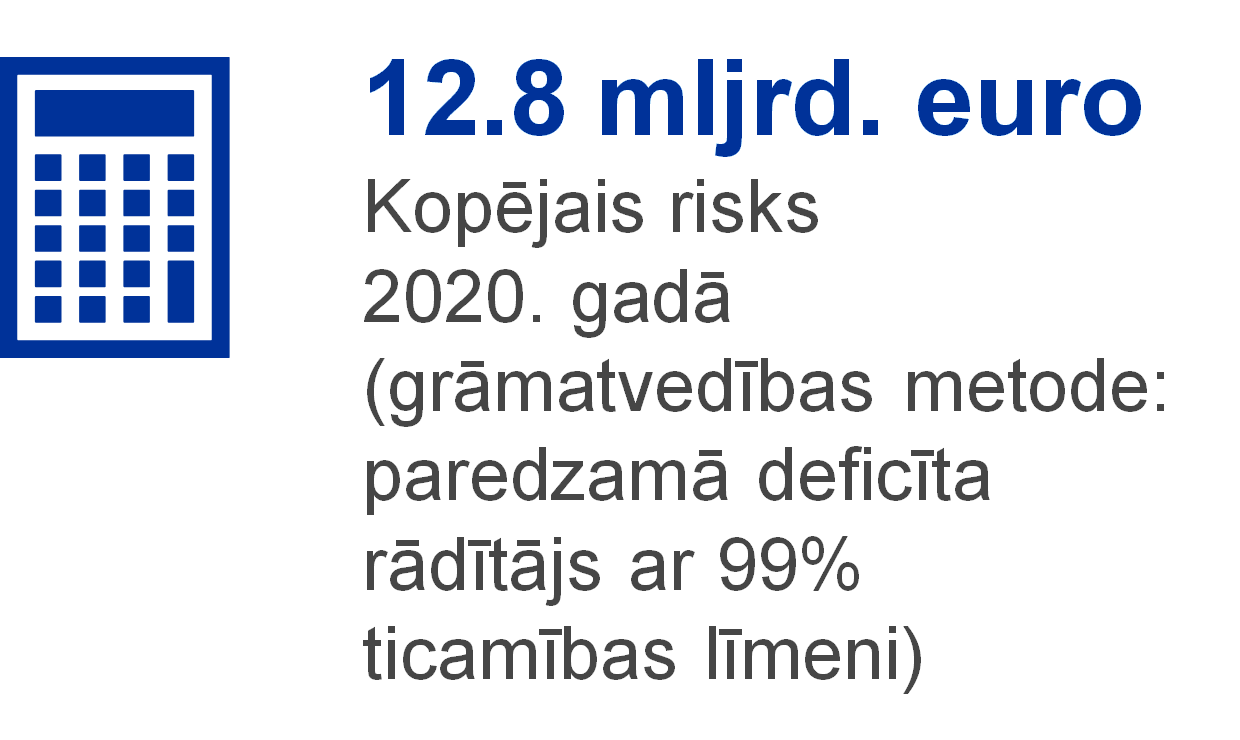

Šajā gadā ECB riski kopumā pieauga. Saskaņā ar grāmatvedības metodi vērtējot paredzamā deficīta rādītāju ar 99% ticamības līmeni viena gada laikā, 2020. gada beigās visi ECB portfeļi kopā bija pakļauti kopējam finanšu riskam 12.8 mljrd. euro apjomā (par 4.6 mljrd. euro vairāk salīdzinājumā ar riska aplēsi 2019. gada beigās (20. att.). Aplēsto risku pieaugums galvenokārt skaidrojams ar neto aktīvu iegādēm PĀAIP un AIP ietvaros.

20. attēls

Kopējie finanšu riski (grāmatvedības metode: paredzamā deficīta rādītājs ar 99% ticamības līmeni)

(mljrd. euro)

Avots: ECB.

Kredītrisku rada ECB monetārās politikas portfeļi, euro denominētais pašu kapitāla portfelis un ārējo rezervju turējumi. Lai gan monetārās politikas mērķiem turētie vērtspapīri tiek uzskaitīti saskaņā ar amortizētajām izmaksām (ņemot vērā vērtības samazināšanos) un tāpēc (ja tie netiek pārdoti) tie nav pakļauti cenu pārmaiņām, kas saistītas ar kredītu migrāciju, tie joprojām var būt pakļauti kredītsaistību neizpildes riskam. Euro denominēto pašu kapitālu un ārējās rezerves uzskaita saskaņā ar tirgus cenām un tādējādi tie pakļauti kredītu migrācijas un kredītsaistību neizpildes riskam. Kredītrisks salīdzinājumā ar iepriekšējo gadu pieauga sakarā ar ECB bilances palielināšanos, veicot vērtspapīru iegādes AIP un PĀAIP ietvaros.

Kredītrisku galvenokārt samazina, piemērojot atbilstības kritērijus, padziļinātas pārbaudes procedūras un dažādiem portfeļiem atšķirīgus limitus.

Valūtas un preču risku rada ECB ārvalstu valūtas un zelta turējumi. Valūtas risks salīdzinājumā ar iepriekšējo gadu palielinājies sakarā ar valūtas pārvērtēšanas kontu sarukumu. Tie darbojas kā rezerves nelabvēlīgām valūtas kursa pārmaiņām.

Ņemot vērā šo aktīvu politikas nozīmi, ECB necenšas ierobežot attiecīgo valūtas un preču risku. Tā vietā šos riskus mazina, veidojot pārvērtēšanas kontus un diversificējot turējumus dažādās valūtās un zeltā.

ECB ārējās rezerves un euro denominētais pašu kapitāls galvenokārt tiek ieguldīti fiksētā ienākuma vērtspapīros un pakļauti tirgus vērtības procentu likmju riskam, ņemot vērā, ka tie atspoguļoti tirgus cenās. ECB ārējās rezerves galvenokārt tiek ieguldītas aktīvos ar samērā īsu dzēšanas termiņu (sk.1.3.1. sadaļas "Bilance" 7. att.), bet pašu kapitāla portfeļa aktīvu dzēšanas termiņš parasti ir ilgāks (sk.1.3.1. sadaļas "Bilance" 9. att.). Šis saskaņā ar grāmatvedības metodi noteiktais riska komponents salīdzinājumā ar 2019. gadu nedaudz pieauga, atspoguļojot tirgus apstākļu pārmaiņas.

ECB tirgus vērtības procentu likmju risks tiek mazināts, izmantojot aktīvu izvietojuma politiku un pārvērtēšanas kontus.

ECB pakļauta arī procentu likmju riskam, kuru rada par aktīviem saņemtās procentu likmes un par saistībām maksātās procentu likmes neatbilstība, kas ietekmē tās tīros procentu ienākumus. Šis risks nav tieši saistīts ar kādu konkrētu portfeli, bet gan attiecas uz ECB bilances struktūru kopumā un īpaši uz aktīvu un saistību termiņu un peļņas neatbilstību. To monitorē ar ECB pelnītspējas aplēšu palīdzību, un tās paredz, ka ECB arī turpmākajos gados turpinās gūt tīros procentu ienākumus.

Šāda veida risks tiek pārvaldīts, izmantojot aktīvu izvietojuma politiku, un to vēl vairāk mazina bezatlīdzības saistību esamība ECB bilancē.

1.4.2. Darbības risks

Valde ir atbildīga par ECB darbības riska[20] pārvaldības politiku un sistēmu un apstiprina to. Valdi tās pārraudzības funkcijas īstenošanā saistībā ar darbības riska pārvaldību atbalsta Darbības riska komiteja (ORC). Darbības riska pārvaldība ir ECB pārvaldības struktūras[21] un vadības procesu neatņemama sastāvdaļa.

ECB darbības riska pārvaldības sistēmas galvenais mērķis ir palīdzēt nodrošināt ECB misijas un uzdevumu īstenošanu un aizsargāt tās reputāciju un aktīvus no zaudējumiem, ļaunprātīgas izmantošanas un kaitējumiem. Darbības riska pārvaldības regulējumā katra struktūrvienība ir atbildīga par tās darbības risku un incidentu apzināšanu, novērtēšanu, novēršanu, atspoguļošanu pārskatos, monitoringu un kontroli. Šajā kontekstā norādījumus attiecībā uz riska novēršanas stratēģijām un riska akceptēšanas procedūrām sniedz ECB pieļaujamā riska līmeņa politika. Tā piesaistīta piecreiz piecu punktu riska matricai, pamatojoties uz ietekmes un ticamības gradācijas skalām, kurās izmantoti kvantitatīvi un kvalitatīvi kritēriji.

Vide, kurā darbojas ECB, pakļauta arvien sarežģītākiem apdraudējumiem, un ECB ikdienas darbs saistīts ar plašu darbības risku spektru. Galvenās jomas, kas ECB rada bažas, ietver plašu nefinanšu risku spektru saistībā ar cilvēkiem, informāciju, sistēmām, procesiem un ārējām trešām pusēm, kas sniedz pakalpojumus. Tāpēc ECB ieviesusi procesus, kas veicina nepārtrauktu un efektīvu darbības riska pārvaldību un ar riskiem saistītās informācijas integrēšanu lēmumu pieņemšanas procesā. Turklāt ECB koncentrē uzmanību uz savas noturības pastiprināšanu. Tāpēc ieviestas reaģēšanas struktūras un rīcības plāni ārkārtas situācijām, lai nodrošinātu kritiski svarīgu darbības funkciju nepārtrauktību jebkādu traucējumu vai krīzes (piemēram, Covid-19 pandēmijas) gadījumā.

1.4.3. Rīcības risks

ECB izveidots īpašs Atbilstības un pārvaldības birojs, kas ir svarīgākā risku pārvaldības kontroles funkcija, lai stiprinātu ECB pārvaldības sistēmu un mazinātu rīcības risku[22] ECB. Tā uzdevums palīdzēt Valdei aizsargāt ECB integritāti un reputāciju, veicināt uzvedības ētikas standartus un stiprināt ECB atbildību un caurredzamību. Augsta līmeņa ECB Ētikas komiteja sniedz konsultācijas un skaidrojumus augsta līmeņa ECB amatpersonām integritātes un ētikas jautājumos un atbalsta Padomi, lai nodrošinātu atbilstošu un konsekventu attiecīgo risku pārvaldību vadības līmenī.

2. ECB finanšu pārskati

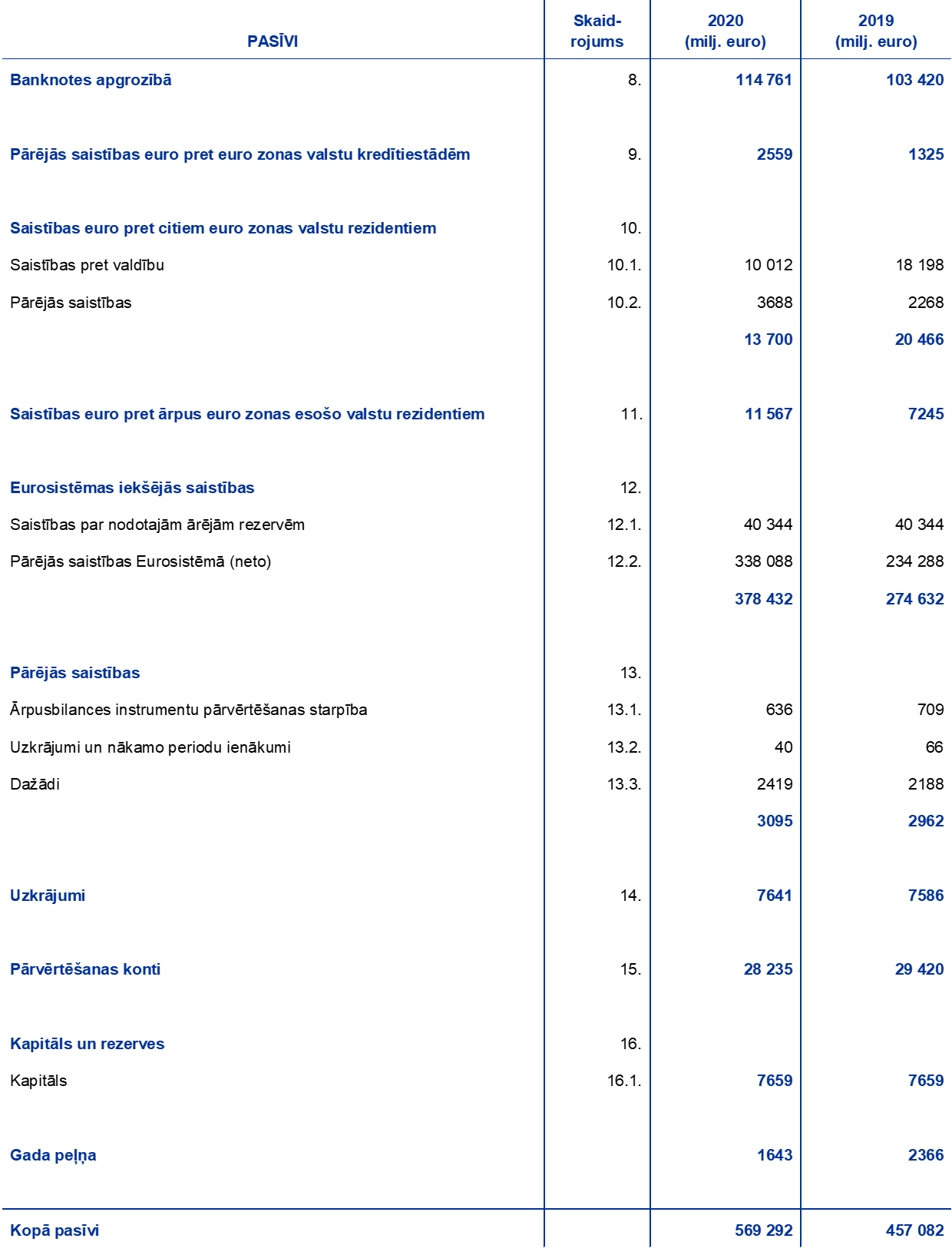

2.1. Bilance 2020. gada 31. decembrī

Piezīmes. Skaitļu noapaļošanas rezultātā komponentu summa finanšu pārskatos un skaidrojumos ietvertajās tabulās var atšķirties no kopsummas. Ar "0" un "(0)" apzīmē pozitīvu vai negatīvu vērtību, kas noapaļota līdz nullei, bet ar (–) apzīmē nulli.

2.2. Peļņas un zaudējumu aprēķins 2020. gada 31. decembrī

Frankfurtē pie Mainas 2021. gada 9. februārī

Eiropas Centrālā banka

Kristīne Lagarda (Christine Lagarde)

Prezidente

2.3. Grāmatvedības politika

Finanšu pārskatu forma un sniegšana

ECB finanšu pārskati sagatavoti saskaņā ar šādu grāmatvedības politiku[23], kura, pēc ECB Padomes domām, sniedz patiesu informāciju par finanšu pārskatiem, vienlaikus atspoguļojot centrālās bankas darbību raksturu.

Grāmatvedības principi

Ievēroti šādi grāmatvedības principi: ekonomiskā būtība un caurredzamība, piesardzība, notikumu pēc bilances datuma atzīšana, būtiskums, darbības turpināšanas pieņēmums, uzkrāšanas princips, konsekvence un salīdzināmība.

Aktīvu un saistību atzīšana

Aktīvu vai saistības atzīst bilancē tikai tad, ja ir ticams, ka jebkurš saistītais nākotnes saimnieciskais labums plūdīs uz ECB vai no tās, visi ar to saistītie riski un atlīdzība būtībā ir nodoti ECB un aktīva izmaksas vai vērtību vai saistību apjomu var ticami novērtēt.

Uzskaites pamats

Šie pārskati sagatavoti saskaņā ar sākotnējo izmaksu principu, kas pielāgots tam, lai iekļautu tirgojamo vērtspapīru (izņemot pašlaik monetārās politikas mērķiem turētos vērtspapīrus), zelta un visu pārējo ārvalstu valūtās denominēto bilances un ārpusbilances aktīvu un saistību novērtējumu tirgus vērtībā.

Darījumi ar finanšu aktīviem un saistībām pārskatos atspoguļoti, ievērojot datumu, kad veikts norēķins.

Darījumus ar ārvalstu valūtā denominētiem finanšu instrumentiem, izņemot tagadnes darījumus ar vērtspapīriem, grāmato ārpusbilances kontos darījuma datumā. Norēķinu datumā ārpusbilances grāmatojumus reversē un darījumus uzrāda bilancē. Ārvalstu valūtas pirkšana un pārdošana ietekmē ārvalstu valūtas tīro pozīciju darījuma datumā. Pārdošanas realizētie guvumi vai zaudējumi arī tiek aprēķināti šajā datumā. Uzkrātos procentus, prēmijas un diskonta summas, kas saistītas ar ārvalstu valūtā denominētiem finanšu instrumentiem, aprēķina un grāmato katru dienu. Šie uzkrājumi arī katru dienu ietekmē ārvalstu valūtas pozīciju.

Zelts un aktīvi un saistības ārvalstu valūtā

Aktīvi un saistības, kas denominēti ārvalstu valūtā, izteikti euro saskaņā ar valūtas kursu bilances datumā. Ienākumi un izdevumi izteikti saskaņā ar valūtas kursu uzskaites dienā. Aktīvu un saistību ārvalstu valūtā pārvērtēšanu veic katrai valūtai atsevišķi, iekļaujot gan bilances, gan ārpusbilances instrumentus.

Ārvalstu valūtā denominēto aktīvu un saistību pārvērtēšanu, pamatojoties uz tirgus cenām, veic atsevišķi no pārvērtēšanas saskaņā ar valūtas kursu.

Zeltu novērtē, pamatojoties uz tā tirgus cenu bilances datumā. Zeltam netiek veikta atšķirīga pārvērtēšana, pamatojoties uz cenu un valūtas kursu. Tā vietā uzrāda vienu zelta vērtību, pamatojoties uz zelta cenu euro par vienu Trojas unci, ko gadam, kas noslēdzās 2020. gada 31. decembrī, aprēķināja saskaņā ar euro kursu attiecībā pret ASV dolāru 2020. gada 31. decembrī.

Speciālās aizņēmuma tiesības (SDR) definē kā valūtu grozu, un to vērtību nosaka kā piecu galveno valūtu (ASV dolāra, euro, Ķīnas renminbi, Japānas jenas un Lielbritānijas sterliņu mārciņas) kursu svērto summu. ECB SDR turējumus pārrēķināja euro, izmantojot euro kursu attiecībā pret SDR 2020. gada 31. decembrī.

Vērtspapīri

Monetārās politikas mērķiem turētie vērtspapīri

Pašlaik monetārās politikas mērķiem turētie vērtspapīri tiek uzskaitīti saskaņā ar amortizētajām izmaksām (ņemot vērā vērtības samazināšanos).

Pārējie vērtspapīri

Tirgojamos vērtspapīrus (izņemot pašlaik monetārās politikas mērķiem turētos vērtspapīrus) un līdzīgus aktīvus novērtē, pamatojoties uz vidējo tirgus cenu vai attiecīgo ienesīguma līkni bilances datumā. Katru vērtspapīru novērtē atsevišķi. Ar vērtspapīriem saistītos iespēju līgumus atsevišķi nevērtē. Gadam, kas noslēdzās 2020. gada 31. decembrī, izmantotas vidējās tirgus cenas 2020. gada 30. decembrī. Nelikvīdās kapitāla daļas un citus kapitāla instrumentus, kas tiek turēti kā pastāvīgie ieguldījumi, novērtē atbilstoši izmaksām, ņemot vērā vērtības samazināšanos.

Ienākumu atzīšana

Ienākumi un izdevumi atzīti periodā, kurā tie gūti vai radušies.[24] Ārvalstu valūtas, zelta un vērtspapīru pārdošanas realizētos guvumus un zaudējumus uzrāda peļņas un zaudējumu aprēķinā. Šādus realizētos guvumus un zaudējumus aprēķina atbilstoši attiecīgā aktīva vidējām izmaksām.

Nerealizētos guvumus neatzīst kā ienākumus un pārved tieši uz pārvērtēšanas kontu.

Nerealizētos zaudējumus uzrāda peļņas un zaudējumu aprēķinā, ja tie gada beigās pārsniedz atbilstošajā pārvērtēšanas kontā uzkrātos iepriekšējos pārvērtēšanas guvumus. Šādus kāda vērtspapīra, ārvalstu valūtas vai zelta nerealizētos zaudējumus neieskaita ar cita vērtspapīra, ārvalstu valūtas vai zelta nerealizētajiem guvumiem. Ja peļņas un zaudējumu aprēķinā uzrādīti kāda posteņa nerealizētie zaudējumi, šā posteņa vidējās izmaksas samazina līdz valūtas kursam vai tirgus cenai gada beigās. Tādu procentu likmju mijmaiņas darījumu nerealizētie zaudējumi, kuru klīringu neveic centrālais klīringa darījuma partneris, gada beigās tiek uzrādīti peļņas un zaudējumu aprēķinā un amortizēti nākamajos gados.

Vērtības samazināšanās zaudējumi tiek uzrādīti peļņas un zaudējumu aprēķinā un nākamajos gados netiek reversēti, izņemot, ja vērtība atkal pieaug un šis pieaugums ir attiecināms uz novērojamu notikumu, kas norisinājies pēc tam, kad pirmo reizi uzrādīta vērtības samazināšanās.

Vērtspapīru prēmijas vai diskonta summas tiek amortizētas šo vērtspapīru atlikušajā līguma termiņā.

Reversie darījumi

Reversie darījumi ir operācijas, kurās ECB pērk vai pārdod aktīvus saskaņā ar repo līgumu vai veic kredītoperācijas pret nodrošinājumu.

Repo darījumos vērtspapīri tiek pārdoti par naudu, vienlaikus slēdzot līgumu par to atpirkšanu no darījuma partnera par noteiktu cenu konkrētā nākotnes datumā. Repo darījumi uzskaitīti kā nodrošināti noguldījumi bilances saistību pusē. Vērtspapīri, kas pārdoti šāda līguma ietvaros, paliek ECB bilancē.

Reversajos repo darījumos vērtspapīri tiek pirkti par naudu, vienlaikus slēdzot līgumu par to atpārdošanu darījuma partnerim par noteiktu cenu konkrētā nākotnes datumā. Reversie repo darījumi uzrādīti kā nodrošināti aizdevumi bilances aktīvu pusē, bet netiek iekļauti ECB vērtspapīru turējumā.

Reversos darījumus (t.sk. vērtspapīru aizdevuma darījumus), kurus veic specializētas iestādes piedāvātas programmas ietvaros, uzrāda bilancē tikai tad, ja tiek sniegts naudas līdzekļu nodrošinājums, kas netiek ieguldīts.

Ārpusbilances instrumenti

Valūtas instrumenti, t.i., biržā netirgotie valūtas maiņas nākotnes darījumi, valūtas mijmaiņas darījumu nākotnes puse un citi valūtas instrumenti, kas ietver vienas valūtas apmaiņu pret citu kādā nākotnes datumā, ārvalstu valūtas maiņas guvumu un zaudējumu aprēķināšanai iekļauti tīrajā ārvalstu valūtas pozīcijā.

Katru procentu likmju instrumentu pārvērtē atsevišķi. Atklāto biržā tirgoto procentu likmju nākotnes darījumu līgumu, kā arī procentu likmju mijmaiņas darījumu, kuru klīringu veic centrālais darījuma partneris, starpības līdz tirgus vērtībai dienas pārmaiņas uzrādītas peļņas un zaudējumu aprēķinā. Biržā netirgotos nākotnes darījumus ar vērtspapīriem un procentu likmju mijmaiņas darījumus, kuru klīringu neveic centrālais darījuma partneris, ECB novērtē, pamatojoties uz vispārpieņemtām vērtēšanas metodēm un izmantojot novērojamās tirgus cenas un procentu likmes, kā arī diskonta faktorus no norēķina datumiem līdz novērtējuma datumam.

Notikumi pēc bilances datuma

Aktīvu un pasīvu vērtība koriģēta, atspoguļojot notikumus laikā no gada beigu bilances datuma līdz datumam, kad Valde akceptē ECB gada pārskatu iesniegšanu Padomei apstiprināšanai, ja šādi notikumi būtiski ietekmē aktīvu un pasīvu stāvokli bilances datumā.

Svarīgi notikumi pēc bilances datuma, kas neietekmē aktīvu un pasīvu stāvokli bilances datumā, atspoguļoti skaidrojumos.

ECBS iekšējie atlikumi/Eurosistēmas iekšējie atlikumi

ECBS iekšējie atlikumi veidojas galvenokārt saistībā ar Eiropas Savienības (ES) veiktajiem pārrobežu maksājumiem, par kuriem norēķini tiek veikti euro, izmantojot centrālās bankas naudas līdzekļus. Šos darījumus lielākoties iniciē privātā sektora pārstāvji (t.i., kredītiestādes, sabiedrības un privātpersonas). Norēķini par šiem darījumiem tiek veikti TARGET2 (Trans-European Automated Real-time Gross settlement Express Transfer system), un to rezultātā veidojas divpusēji atlikumi ES valstu centrālo banku TARGET2 kontos. Katru dienu tiek aprēķinātas šo divpusējo atlikumu neto pozīcijas, ko attiecina uz ECB, un tādējādi katrai nacionālajai centrālajai bankai (NCB) paliek tikai viena divpusējā tīrā pozīcija attiecībā pret ECB. Arī ECB veiktie maksājumi, par kuriem norēķini notiek TARGET2, ietekmē divpusējo tīro pozīciju. ECB uzskaitē šīs pozīcijas atspoguļo katras NCB neto prasības vai saistības pret pārējo Eiropas Centrālo banku sistēmu (ECBS). Eurosistēmas iekšējie atlikumi, kas ir euro zonas valstu NCB atlikumi attiecībā pret ECB saistībā ar TARGET2, kā arī citi euro denominētie Eurosistēmas iekšējie atlikumi (piemēram, ECB starpperioda peļņas sadale NCB), uzrādīti ECB bilancē kā viena neto aktīvu vai saistību pozīcija un atspoguļoti postenī "Pārējās prasības Eurosistēmā (neto)" vai postenī "Pārējās saistības Eurosistēmā (neto)". ECBS iekšējie atlikumi, kas ir ārpus euro zonas esošo valstu NCB atlikumi attiecībā pret ECB saistībā ar to dalību TARGET2[25], atspoguļoti postenī "Saistības euro pret ārpus euro zonas esošo valstu rezidentiem".

Eurosistēmas iekšējie atlikumi, kas saistīti ar euro banknošu sadali Eurosistēmā, uzrādīti kā viens neto aktīvs postenī "Prasības saistībā ar euro banknošu sadali Eurosistēmā" (sk. tālāk "Banknotes apgrozībā").

Eurosistēmas iekšējie atlikumi, kas radušies, NCB, kuras pievienojas Eurosistēmai, nododot ārējo rezervju aktīvus ECB, denominēti euro un uzrādīti postenī "Saistības par nodotajām ārējām rezervēm".

Pamatlīdzekļi

Pamatlīdzekļi, ieskaitot nemateriālos aktīvus, bet izņemot zemi un mākslas darbus, tiek novērtēti atbilstoši izmaksām, atņemot nolietojumu. Zeme un mākslas darbi tiek novērtēti atbilstoši izmaksām. ECB galvenā ēka tiek novērtēta atbilstoši izmaksām, atņemot nolietojumu un ņemot vērā vērtības samazināšanos. Lai uzrādītu ECB galvenās ēkas nolietojumu, izmaksas tiek attiecinātas uz atbilstošajām aktīvu sastāvdaļām, kuru nolietojums tiek aprēķināts saskaņā ar to novērtēto lietderīgās izmantošanas laiku. Nolietojumu aprēķina saskaņā ar lineāro metodi gaidāmajā pamatlīdzekļa lietderīgās izmantošanas laikā, sākot ar ceturksni, pēc kura pamatlīdzeklis kļuvis pieejams izmantošanai. Galvenajām pamatlīdzekļu grupām piemēroti šādi lietderīgās izmantošanas laiki.

Nolietojuma periods kapitalizētajiem remonta izdevumiem, kas saistīti ar ECB pašreizējām īrētajām telpām, koriģēts, ņemot vērā visus notikumus, kas ietekmē attiecīgā pamatlīdzekļa gaidāmo lietderīgās izmantošanas laiku.

ECB veic gadskārtēju galvenās ēkas un ar biroju ēkām saistīto lietošanas tiesību aktīvu (sk. tālāk "Noma") vērtības samazināšanās testu. Ja tiek atklāts vērtības samazināšanās rādītājs un tiek novērtēts, ka aktīva vērtība varētu būt samazinājusies, tiek aplēsta atgūstamā vērtība. Ja atgūstamā vērtība ir mazāka par tīro uzskaites vērtību, peļņas un zaudējumu aprēķinā tiek uzrādīti vērtības samazināšanās zaudējumi.

Pamatlīdzekļus, kuru cena mazāka par 10 000 euro, noraksta iegādes gadā.

Pamatlīdzekļus, kuri atbilst kapitalizācijas kritērijiem, bet vēl ir būvniecības vai sagatavošanas stadijā, uzrāda postenī "Pamatlīdzekļi būvniecības stadijā". Pēc šo aktīvu lietošanas uzsākšanas ar tiem saistītās izmaksas tiek pārvestas uz attiecīgajiem pamatlīdzekļu posteņiem.

Noma

Visiem nomas gadījumiem, kas aptver materiālos aktīvus, attiecīgais lietošanas tiesību aktīvs un nomas saistības tiek atzīti bilancē nomas sākuma datumā attiecīgi postenī "Materiālie un nemateriālie pamatlīdzekļi" vai "Dažādi" (saistības). Tādu nomas līgumu gadījumā, kuri atbilst kapitalizācijas kritērijiem, bet ar kuriem saistītais aktīvs vēl ir būvniecības vai sagatavošanas stadijā, pirms nomas sākuma datuma radušos izdevumus uzrāda postenī "Pamatlīdzekļi būvniecības stadijā". Attiecīgais lietošanas tiesību aktīvs un nomas saistības tiek uzrādīti atbilstošajos pamatlīdzekļu posteņos, kad aktīvs ir pieejams lietošanai (nomas sākuma datumā).

Lietošanas tiesību aktīvi tiek novērtēti atbilstoši izmaksām, atņemot nolietojumu. Turklāt attiecībā uz lietošanas tiesību aktīviem, kas saistīti ar biroju ēkām, ņem vērā vērtības samazināšanos (attiecībā uz gadskārtējo vērtības samazināšanās testu sk. iepriekš "Pamatlīdzekļi"). Nolietojumu aprēķina saskaņā ar lineāro metodi no sākuma datuma līdz lietošanas tiesību aktīva lietderīgās lietošanas laika beigām vai līdz nomas termiņa beigām atkarībā no tā, kurš datums ir agrāk.

Nomas saistības sākotnēji novērtē nākotnes nomas maksājumu tagadnes vērtībā (ietver tikai nomas sastāvdaļas), piemērojot ECB salīdzināmo aizņēmuma procentu likmi. Pēc tam nomas saistības vērtē saskaņā ar amortizētajām izmaksām, izmantojot efektīvās procentu likmes metodi. Saistītie procentu izdevumi ietverti peļņas un zaudējumu aprēķina postenī "Pārējie procentu izdevumi". Ja nākotnes nomas maksājumi mainās indeksa pārmaiņu vai esošā līguma pārvērtēšanas dēļ, nomas saistības tiek pārvērtētas. Jebkuras pārvērtēšanas rezultātā attiecīgi tiek koriģēta lietošanas tiesību aktīva uzskaites vērtība.

Īstermiņa noma uz laiku līdz 12 mēnešiem vai mazāk un tādu mazvērtīgu aktīvu noma, kuru vērtība ir mazāka par 10 000 euro (atbilstoši robežvērtībai, kas izmantota pamatlīdzekļu noteikšanai), tiek ietverta peļņas un zaudējumu aprēķinā kā izdevumi.

ECB pēcnodarbinātības pabalsti, citi ilgtermiņa pabalsti un darba attiecību pārtraukšanas pabalsti

ECB nodrošina noteikto pabalstu plānus saviem darbiniekiem, Valdes locekļiem un ECB nodarbinātajiem Uzraudzības valdes locekļiem.

Darbinieku pensiju plānu finansē, izmantojot aktīvus, kas tiek turēti darbinieku ilgtermiņa pabalstu fondā. ECB un darbinieku veiktās obligātās iemaksas tiek atspoguļotas plāna noteikto pabalstu pīlārā. Darbinieki var brīvprātīgi veikt papildu iemaksas noteikto iemaksu pīlārā, ko var izmantot, lai nodrošinātu papildu pabalstus.[26] Šos papildu pabalstus nosaka brīvprātīgo iemaksu apjoms un veikto iemaksu ieguldījumu ienākumi.

Pastāv ar fondiem nesaistītas vienošanās par Valdes locekļu un ECB nodarbināto Uzraudzības valdes locekļu pēcnodarbinātības pabalstiem un citiem ilgtermiņa pabalstiem. Pastāv arī ar fondiem nesaistītas vienošanās par darbinieku pēcnodarbinātības pabalstiem, kuri nav pensijas, un citiem ilgtermiņa pabalstiem un darba attiecību pārtraukšanas pabalstiem.

Neto noteikto pabalstu saistības

Saistības, kuras bilances postenī "Dažādi" (saistības) atzītas attiecībā uz noteikto pabalstu plāniem, t.sk. citiem ilgtermiņa pabalstiem un darba attiecību pārtraukšanas pabalstiem, veido noteikto pabalstu pienākuma vērtība bilances datumā, no kuras atņemta attiecīgā pienākuma finansēšanai izmantoto plāna aktīvu patiesā vērtība.

Noteikto pabalstu pienākumu katru gadu aprēķina neatkarīgi aktuāri, izmantojot plānotās vienības kredītmetodi. Noteikto pabalstu pienākuma pašreizējo vērtību aprēķina, diskontējot aplēsto nākotnes naudas plūsmu, izmantojot procentu likmi, ko nosaka pēc euro denominētu augstas kvalitātes uzņēmumu obligāciju, kuru dzēšanas termiņš ir līdzīgs attiecīgā pienākuma termiņam, tirgus ienesīguma bilances datumā.

Aktuārie guvumi un zaudējumi var rasties uz pieredzi pamatoto korekciju rezultātā (kur faktiskie rezultāti atšķiras no iepriekšējiem aktuārajiem pieņēmumiem) un no aktuāro pieņēmumu pārmaiņām.

Neto noteikto pabalstu izmaksas

Neto noteikto pabalstu izmaksas sadala komponentos, kas uzrādīti peļņas un zaudējumu aprēķinā, un pārrēķinātajos atlikumos saistībā ar pēcnodarbinātības pabalstiem, kas uzrādīti bilances postenī "Pārvērtēšanas konti".

Peļņas un zaudējumu aprēķinā iekļauj neto summu, kas ietver:

- kārtējās apkalpošanas izmaksas noteiktajiem pabalstiem, kas uzkrājas gada laikā;

- iepriekšējās apkalpošanas izmaksas noteiktajiem pabalstiem plāna grozījumu rezultātā;

- tīros procentus no neto noteikto pabalstu pienākuma pēc diskonta likmes;

- pārrēķinātos atlikumus saistībā ar citiem ilgtermiņa pabalstiem un darba attiecību pārtraukšanas pabalstiem, kam piemīt ilgtermiņa raksturs, ja tādi ir (pilnībā).

Postenī "Pārvērtēšanas konti" norādītajā tīrajā summā ietverti:

- aktuārie guvumi un zaudējumi no noteikto pabalstu pienākuma;

- faktiskā peļņa no plāna aktīviem, izņemot summas, kas ietvertas tīrajos procentos no neto noteikto pabalstu saistībām;

- jebkuras noteikta aktīvu maksimālā apjoma ietekmes pārmaiņas, izņemot summas, kas ietvertas neto noteikto pabalstu saistību tīrajos procentos.

Lai noteiktu atbilstošās saistības finanšu pārskatos, šos atlikumus katru gadu vērtē neatkarīgi aktuāri.

Banknotes apgrozībā

ECB un euro zonas valstu NCB, kas kopā veido Eurosistēmu, emitē euro banknotes.[27] Apgrozībā esošo euro banknošu kopējā vērtība katra mēneša pēdējā darbadienā saskaņā ar banknošu pārdales atslēgu tiek sadalīta starp Eurosistēmas centrālajām bankām.[28]

ECB piešķirtā daļa ir 8% no apgrozībā esošo euro banknošu kopējās vērtības, un to atspoguļo bilances pasīvu postenī "Banknotes apgrozībā". ECB daļa kopējā euro banknošu emisijā nodrošināta ar prasībām pret NCB. Šīs prasības, par kurām tiek maksāti procenti,[29] uzrādītas apakšpostenī "Eurosistēmas iekšējās prasības: prasības saistībā ar euro banknošu sadali Eurosistēmā" (sk. iepriekš "ECBS iekšējie atlikumi/Eurosistēmas iekšējie atlikumi"). Procentu ienākumi no šīm prasībām ietverti peļņas un zaudējumu aprēķina postenī "Procentu ienākumi no euro banknošu sadales Eurosistēmā".

Starpperioda peļņas sadale

ECB ienākumu no euro banknotēm apgrozībā un no a) vērtspapīru tirgu programmas, b) trešās nodrošināto obligāciju iegādes programmas, c) ar aktīviem nodrošināto vērtspapīru iegādes programmas, d) valsts sektora aktīvu iegādes programmas un e) pandēmijas ārkārtas aktīvu iegādes programmas ietvaros iegādātajiem monetārās politikas mērķiem turētajiem vērtspapīriem radušos ienākumu summu sadala nākamā gada janvārī starpperioda ienākumu sadales veidā, ja vien ECB Padome nav lēmusi citādi.[30] To sadala pilnībā, ja vien tā nav lielāka par ECB tīro peļņu attiecīgajā gadā un uz to neattiecas Padomes lēmumi pārvest līdzekļus uzkrājumā finanšu riskiem. Padome var arī nolemt samazināt janvārī sadalāmo ienākumu no euro banknotēm apgrozībā summu, neietverot izmaksas, kas radušās ECB saistībā ar euro banknošu emisiju un apstrādi.

Pārklasificēšana

Saskaņā ar ECBS Statūtu 21. pantu ECB var darboties kā Savienības iestāžu, struktūru, biroju vai aģentūru, dalībvalstu centrālo valdību, reģionālo, vietējo vai citu publisko iestāžu vai citu publisko tiesību subjektu, vai publisko uzņēmumu fiskālais aģents. Šajā kontekstā ECB pieņem Eiropas Finanšu stabilitātes instrumenta (EFSI) un Eiropas Stabilitātes mehānisma (ESM) noguldījumus, kas 2019. gada pārskatos bija norādīti postenī "Pārējās saistības". Sākot ar 2020. gada 1. jūliju, Eurostat mainīja šo iestāžu statistisko klasifikāciju no "citu finanšu starpnieku" uz "valdības" sektoru[31]. Tāpēc no šā datuma saistītās summas uzrādītas postenī "Saistības pret valdību".

2019. gada salīdzināmie atlikumi koriģēti šādi.

Grāmatvedības politikas pārmaiņas

ECB 2020. gadā neveica nekādas grāmatvedības politikas pārmaiņas.

Citi jautājumi

Saskaņā ar ECBS Statūtu 27. pantu un pamatojoties uz Padomes rekomendāciju, ES Padome uz pieciem gadiem – līdz 2022. finanšu gada beigām – apstiprinājusi Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Vācijas Federatīvā Republika) par ECB ārējiem revidentiem. Šo piecu gadu periodu var pagarināt par diviem papildu finanšu gadiem.

2.4. Bilances skaidrojumi

1. skaidrojums. Zelts un zeltā izteiktie debitoru parādi

ECB 2020. gada 31. decembrī piederēja 16 229 522 Trojas unces[32] zelta, kura tirgus vērtība bija 25 056 milj. euro (2019. gadā – 21 976 milj. euro). 2020. gadā netika veikti darījumi ar zeltu, tāpēc ECB turējumi salīdzinājumā ar to apjomu 2019. gada 31. decembrī nemainījās. Šo turējumu vērtības euro ekvivalents palielinājās sakarā ar zelta cenas kāpumu euro izteiksmē (sk. "Zelts un aktīvi un saistības ārvalstu valūtā" 2.3. sadaļā "Grāmatvedības politika" un 15. skaidrojumu "Pārvērtēšanas konti").

2. skaidrojums. Prasības ārvalstu valūtā pret ārpus euro zonas esošo valstu un euro zonas valstu rezidentiem

2.1. skaidrojums. SVF debitoru parādi

Šis aktīvs atspoguļo SDR ECB turējumā, un tā apjoms 2020. gada 31. decembrī bija 680 milj. euro (2019. gadā – 710 milj. euro). Tas saistīts ar divvirzienu vienošanos ar Starptautisko Valūtas fondu (SVF) par SDR pirkšanu un pārdošanu, saskaņā ar kuru SVF ir pilnvarots ECB vārdā organizēt SDR pirkšanu vai pārdošanu par euro minimālā un maksimālā turējumu līmeņa robežās. Grāmatvedības vajadzībām SDR uzskata par ārvalstu valūtu (sk. "Zelts un aktīvi un saistības ārvalstu valūtā" 2.3. sadaļā "Grāmatvedības politika"). ECB SDR turējumu vērtības euro ekvivalenta samazināšanos noteica SDR vērtības kritums attiecībā pret euro 2020. gadā.

2.2. skaidrojums. Atlikumi bankās un ieguldījumi vērtspapīros, ārējie aizdevumi un citi ārējie aktīvi un prasības ārvalstu valūtā pret euro zonas valstu rezidentiem

Šos divus posteņus veido atlikumi bankās, aizdevumi ārvalstu valūtās un ieguldījumi ASV dolāros, Japānas jenās un Ķīnas renminbi denominētos vērtspapīros.

Šo posteņu kopējās vērtības kritums 2020. gadā skaidrojams galvenokārt ar ASV dolāra kursa samazināšanos attiecībā pret euro.

2020. gada 31. decembrī ECB bija šādi neto ārvalstu valūtu turējumi[33].

2020. gadā netika veiktas ārvalstu valūtas intervences.

3. skaidrojums. Prasības euro pret ārpus euro zonas esošo valstu rezidentiem

3.1. skaidrojums. Atlikumi bankās, ieguldījumi vērtspapīros un aizdevumi

2020. gada 31. decembrī šo posteni veidoja prasība 1830 milj. euro apjomā saistībā ar līgumiem par likviditātes nodrošināšanu starp Eurosistēmas un ārpus euro zonas esošo valstu centrālajām bankām. Saskaņā ar šiem līgumiem Eurosistēma nodrošina euro likviditāti ārpus euro zonas esošo valstu centrālajām bankām, pretī saņemot atbilstošu nodrošinājumu[34], lai tirgus darbības traucējumu gadījumā apmierinātu euro likviditātes vajadzības to jurisdikcijās, tādējādi samazinot nelabvēlīgas ietekmes izplatīšanās risku uz euro zonas finanšu tirgiem un tautsaimniecībām.

4. skaidrojums. Pārējās prasības euro pret euro zonas valstu kredītiestādēm

2020. gada 31. decembrī šo posteni veidoja pieprasījuma noguldījumu konti euro zonas valstu rezidentu turējumā 81 milj. euro apjomā (2019. gadā – 109 milj. euro).

5. skaidrojums. Euro zonas valstu rezidentu vērtspapīri euro

5.1. skaidrojums. Monetārās politikas mērķiem turētie vērtspapīri

2020. gada 31. decembrī šo posteni veidoja vērtspapīri, ko ECB iegādājusies triju nodrošināto obligāciju iegādes programmu (NOIP), vērtspapīru tirgu programmas (VTP), ar aktīviem nodrošināto vērtspapīru iegādes programmas (ABSIP), valsts sektora aktīvu iegādes programmas (VSAIP) un pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP) ietvaros.

1) Konkrēto programmu turpmāki atbilstības kritēriji pieejami Padomes lēmumos.

2) VTP ietvaros tika iegādāti tikai piecu euro zonas valstu kasu emitētie valsts parāda vērtspapīri.

3) ECB neiegādājas vērtspapīrus uzņēmumu sektora aktīvu iegādes programmas (USAIP) ietvaros.

4) Grieķijas valdības emitētajiem vērtspapīriem tika noteikts atbrīvojums no atbilstības prasībām.

2020. gadā Eurosistēma turpināja vērtspapīru neto iegādes aktīvu iegādes programmas (AIP)[35] ietvaros ar vidējo mēneša apjomu 20 mljrd. euro. Padome 2020. gada martā nolēma līdz gada beigām papildus veikt arī pagaidu neto aktīvu iegādes 120 mljrd. euro apjomā. Padome paredz, ka neto iegādes turpināsies tik ilgi, cik nepieciešams, lai stiprinātu galveno ECB procentu likmju stimulējošo ietekmi, un beigsies īsi pirms šo procentu likmju paaugstināšanas. Padome paredz turpināt veikt atkārtotus ieguldījumus ilgāku laiku pēc tam, kad tā būs sākusi paaugstināt galvenās ECB procentu likmes, un jebkurā gadījumā tik ilgi, cik tas būs nepieciešams, lai uzturētu labvēlīgus likviditātes apstākļus un būtisku stimulējošās monetārās politikas pasākumu apjomu.

Turklāt 2020. gada martā Eurosistēma uzsāka pandēmijas ārkārtas aktīvu iegādes pagaidu programmu (PĀAIP)[36], kuras sākotnējais kopējais apjoms bija 750 mljrd. euro, lai nodrošinātu vēl vairāk stimulējošu vispārējo monetārās politikas nostāju un novērstu koronavīrusa (Covid-19) pandēmijas radītos nopietnos riskus monetārās politikas transmisijas mehānismam un euro zonas tautsaimniecības perspektīvai. Iegādēs iekļautas visas AIP ietvaros atbilstošās aktīvu kategorijas[37], un sākotnēji bija paredzēts, ka tās tiks veiktas līdz 2020. gada beigām. Padome 2020. gada jūnijā palielināja PĀAIP kopējo apjomu par 600 mljrd. euro un 2020. gada decembrī papildus vēl par 500 mljrd. euro, tādējādi kopējam apjomam sasniedzot 1850 mljrd. euro. Neto aktīvu iegāžu periods arī tika pagarināts vismaz līdz 2022. gada marta beigām un jebkurā gadījumā līdz brīdim, kad Padome uzskatīs, ka koronavīrusa kritiskais posms ir beidzies. Turklāt Padome paredz arī turpmāk atkārtoti ieguldīt PĀAIP ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus vismaz līdz 2023. gada beigām. PĀAIP portfelis turpmāk tiks pārvaldīts tā, lai izvairītos no atbilstīgas monetārās politikas nostājas īstenošanas traucējumiem.

Šo programmu ietvaros iegādātos vērtspapīrus novērtē saskaņā ar amortizētajām izmaksām, ņemot vērā vērtības samazināšanos (sk. "Vērtspapīri" 2.3. sadaļā "Grāmatvedības politika").

ECB turēto vērtspapīru amortizētās izmaksas, kā arī to tirgus vērtība[38] (kas nav ietverta bilancē vai peļņas un zaudējumu aprēķinā un tiek sniegta vienīgi salīdzinājumam) ir šāda.

Vērtspapīru dzēšana noteica pirmās un otrās NOIP, kā arī VTP ietvaros turēto portfeļu amortizēto izmaksu samazināšanos.

Padome regulāri novērtē ar šo programmu ietvaros turētajiem vērtspapīriem saistītos finanšu riskus.

Izmantojot gada beigu datus, tiek veikti gadskārtējie vērtības samazināšanās testi, kurus apstiprina Padome. Šajos testos vērtības samazināšanās rādītāji tiek novērtēti katrai programmai atsevišķi. Gadījumos, kad novēroti vērtības samazināšanās rādītāji, tiek veikta papildu analīze, lai apstiprinātu, ka vērtības samazināšanās nav ietekmējusi pamatā esošo vērtspapīru naudas plūsmas. Pamatojoties uz šajā gadā veikto vērtības samazināšanās testu rezultātiem, 2020. gadā ECB nav atzinusi zaudējumus no tās monetārās politikas portfeļos turētajiem vērtspapīriem.

6. skaidrojums. Eurosistēmas iekšējās prasības

6.1. skaidrojums. Prasības saistībā ar euro banknošu sadali Eurosistēmā

Šo posteni veido ECB prasības pret euro zonas valstu NCB saistībā ar euro banknošu sadali Eurosistēmā (sk. "Banknotes apgrozībā" 2.3. sadaļā "Grāmatvedības politika"), un to apjoms 2020. gada 31. decembrī bija 114 761 milj. euro (2019. gadā – 103 420 milj. euro). Atlīdzība par šīm prasībām tiek aprēķināta katru dienu saskaņā ar pēdējo pieejamo Eurosistēmas galveno refinansēšanas operāciju izsolēs izmantoto robežlikmi[39] (sk. 23.2. skaidrojumu "Procentu ienākumi no euro banknošu sadales Eurosistēmā").

7. skaidrojums. Citi aktīvi

7.1. skaidrojums. Materiālie un nemateriālie pamatlīdzekļi

Šie aktīvi 2020. gada 31. decembrī aptvēra šādus posteņus.

Gada beigās tika veikts ECB galvenās ēkas un ēku ar lietošanas tiesībām vērtības samazināšanās tests, un zaudējumi no vērtības samazināšanās netika uzrādīti.

7.2. skaidrojums. Citi finanšu aktīvi

Šo posteni galvenokārt veido ECB pašu kapitāla portfelis, kas pamatā ir ECB finanšu resursu, t.i., apmaksātā kapitāla un rezervēm un uzkrājumiem finanšu riskiem turēto summu, ieguldījumi. Tas ietver arī 3211 Starptautisko norēķinu bankas (SNB) akciju atbilstoši to iegādes izmaksām (42 milj. euro) un citus pieprasījuma noguldījumu kontus euro.

Šo posteni veido šādi komponenti.

Šā posteņa neto pieaugums 2020. gadā galvenokārt skaidrojams ar a) no ECB pašu kapitāla portfeļa gūto procentu ienākumu atkārtotu ieguldīšanu un b) šajā portfelī turēto vērtspapīru tirgus vērtības kāpumu.

7.3. skaidrojums. Ārpusbilances instrumentu pārvērtēšanas starpība

Šo posteni veido 2020. gada 31. decembrī nepabeigto mijmaiņas un biržā netirgoto valūtas maiņas nākotnes darījumu ārvalstu valūtā pārvērtēšanas pārmaiņas (sk. 20. skaidrojumu "Valūtas mijmaiņas darījumi un biržā netirgotie valūtas maiņas nākotnes darījumi"). Pārvērtēšanas pārmaiņas 388 milj. euro apjomā (2019. gadā – 619 milj. euro) radījusi šādu darījumu konvertēšana to euro ekvivalentā atbilstoši valūtas kursam bilances datumā salīdzinājumā ar to vērtību euro, šos darījumus konvertējot atbilstoši attiecīgās valūtas vidējai cenai šajā datumā (sk. "Ārpusbilances instrumenti" un "Zelts un aktīvi un saistības ārvalstu valūtā" 2.3. nodaļā "Grāmatvedības politika").

7.4. skaidrojums. Uzkrājumi un nākamo periodu izdevumi

Šā posteņa apjoms 2020. gada 31. decembrī bija 3390 milj. euro (2019. gadā – 2572 milj. euro). To galvenokārt veidoja uzkrātie kuponu procenti no vērtspapīriem, t.sk. iegādes brīdī samaksāto procentu atlikums 2757 milj. euro apjomā (2019. gadā – 2431 milj. euro; sk. 2.2. skaidrojumu "Atlikumi bankās un ieguldījumi vērtspapīros, ārējie aizdevumi un citi ārējie aktīvi un prasības ārvalstu valūtā pret euro zonas valstu rezidentiem", 5. skaidrojumu "Euro zonas valstu rezidentu vērtspapīri euro" un 7.2. skaidrojumu "Pārējie finanšu aktīvi").

Šajā postenī bija iekļauta arī summa 514 milj. euro apjomā, kas atbilda 2020. gada uzraudzības maksas periodā saņemtajai uzraudzības maksai. Šī summa tiks iekasēta 2021. gada 2. ceturksnī. Sākot ar 2020. gadu maksas tiks iekasētas ex post, pamatojoties uz faktiskajām izmaksām.[40] Tomēr 2020. gadā uzraudzības maksu summa tika pēdējoreiz koriģēta, ņemot vērā no iepriekšējā maksas perioda pārnesto pārpalikumu (sk. 26. skaidrojumu "Tīrie komisijas maksas ienākumi/izdevumi").

Šis postenis ietver arī a) uzkrātos ienākumus saistībā ar kopīgiem Eurosistēmas projektiem (sk. 28. skaidrojumu "Pārējie ienākumi"), b) dažādus avansa maksājumus un c) uzkrātos procentu ienākumus no pārējiem finanšu aktīviem un saistībām.

7.5. skaidrojums. Dažādi

Šā posteņa apjoms 2020. gada 31. decembrī bija 1970 milj. euro (2019. gadā – 2221 milj. euro), un šajā postenī galvenokārt iekļautas uzkrātās summas saistībā ar ECB starpperioda peļņas sadali 1260 milj. euro apjomā (2019. gadā – 1431 milj. euro; sk. "Starpperioda peļņas sadale" 2.3. nodaļā "Grāmatvedības politika" un 12.2. skaidrojumu "Pārējās saistības Eurosistēmā (neto)").

Tajā iekļauti arī atlikumi 692 milj. euro apjomā (2019. gadā – 757 milj. euro) saistībā ar 2020. gada 31. decembrī nepabeigtajiem mijmaiņas un biržā netirgotajiem valūtas maiņas nākotnes darījumiem ārvalstu valūtā, kas radušies sakarā ar šādu darījumu konvertēšanu to euro ekvivalentā atbilstoši attiecīgās valūtas vidējai cenai bilances datumā salīdzinājumā ar to vērtību euro, kādā šie darījumi sākotnēji uzrādīti (sk. "Ārpusbilances instrumenti" 2.3. sadaļā "Grāmatvedības politika").

8. skaidrojums. Banknotes apgrozībā

Šis postenis ietver ECB daļu (8%) no kopējā apgrozībā esošo euro banknošu apjoma (sk. "Banknotes apgrozībā" 2.3. sadaļā "Grāmatvedības politika"), un tā summa 2020. gada 31. decembrī bija 114 761 milj. euro (2019. gadā – 103 420 milj. euro).

9. skaidrojums. Pārējās saistības euro pret euro zonas valstu kredītiestādēm

Eurosistēmas centrālajām bankām ir iespēja kā nodrošinājumu VSAIP vērtspapīru aizdevumu iespējai pieņemt skaidro naudu bez nepieciešamības to atkārtoti ieguldīt. ECB gadījumā šīs operācijas tiek veiktas ar specializētas iestādes starpniecību. Līdzīgi nosacījumi attiecas arī uz valsts sektora PĀAIP turējumiem.

Šādu ar euro zonas valstu kredītiestādēm veiktu aizdevuma darījumu atlikuma vērtība 2020. gada 31. decembrī bija 2559 milj. euro (2019. gadā – 1325 milj. euro). Naudas līdzekļi, kas tika saņemti kā nodrošinājums, tika pārvesti uz TARGET2 kontiem. Tā kā naudas līdzekļi gada beigās nebija ieguldīti, šie darījumi uzrādīti bilancē (sk. "Reversie darījumi" 2.3. sadaļā "Grāmatvedības politika").[41]

10. skaidrojums. Saistības euro pret citiem euro zonas valstu rezidentiem

10.1. skaidrojums. Saistības pret valdību

Šā posteņa apjoms 2020. gada 31. decembrī bija 10 012 milj. euro (2019. gadā – 18 198 milj. euro), un to veido Eiropas Stabilitātes mehānisma (ESM) un Eiropas Finanšu stabilitātes instrumenta (EFSI) veiktie noguldījumi (sk. "Pārklasificēšana" 2.3. sadaļā "Grāmatvedības politika").

10.2. skaidrojums. Pārējās saistības

Šā posteņa apjoms 2020. gada 31. decembrī bija 3688 milj. euro (2019. gadā – 2268 milj. euro). Šo posteni veido arī ECB pieņemtie līdzekļu noguldījumi vai maksājumi, kurus veikuši EURO1 un RT1 dalībnieki[42] vai kuri veikti to vārdā un kuri tiek izmantoti kā EURO1 garantijas fonds vai RT1 veikto maksājumu atbalstam.

11. skaidrojums. Saistības euro pret ārpus euro zonas esošo valstu rezidentiem

Šā posteņa apjoms 2020. gada 31. decembrī bija 11 567 milj. euro (2019. gadā – 7245 milj. euro). Tā lielāko sastāvdaļu 4685 milj. euro apjomā (2019. gadā – 3271 milj. euro) veidoja ārpus euro zonas esošo valstu NCB TARGET2 atlikumi attiecībā pret ECB (sk. iepriekš "ECBS iekšējie atlikumi/Eurosistēmas iekšējie atlikumi" 2.3. sadaļā "Grāmatvedības politika"). Šo atlikumu kāpums 2020. gadā atbilst neto maksājumu plūsmai, ko veica kontu īpašnieki euro zonā kontu īpašniekiem ārpus euro zonas valstīs, izmantojot TARGET2.

Šajā postenī iekļauta arī summa 3457 milj. euro apjomā (2019. gadā – 3350 milj. euro), kas radusies saistībā ar pagaidu savstarpējo vienošanos par valūtas darījumiem ar Ņujorkas Federālo rezervju banku. Šīs vienošanās ietvaros Federālo rezervju sistēma mijmaiņas darījumu veidā nodrošina ECB ASV dolārus, lai piedāvātu Eurosistēmas darījuma partneriem īstermiņa finansējumu ASV dolāros. Vienlaikus ECB slēdz kompensējošus mijmaiņas darījumus ar euro zonas valstu NCB, kas izmanto iegūtos līdzekļus, lai reverso darījumu veidā veiktu likviditāti ASV dolāros palielinošas operācijas ar Eurosistēmas darījuma partneriem. Šo kompensējošo mijmaiņas darījumu rezultātā veidojas Eurosistēmas iekšējie atlikumi starp ECB un NCB. Turklāt mijmaiņas darījumi, kas veikti ar Federālo rezervju sistēmu un euro zonas valstu NCB, veido biržā netirgoto nākotnes darījumu prasības un saistības, kuras uzrāda ārpusbilances kontos (sk. 20. skaidrojumu "Valūtas mijmaiņas darījumi un biržā netirgotie valūtas maiņas nākotnes darījumi").

Šā posteņa atlikušo daļu veido summa, kas radusies saistībā ar nepabeigtajiem VSAIP un valsts sektora PĀAIP vērtspapīru aizdevumu darījumiem ar ārpus euro zonas esošo valstu rezidentiem, kuros kā nodrošinājums saņemti naudas līdzekļi, kas pārvesti uz TARGET2 kontiem (3425 milj. euro; 2019. gadā – 625 milj. euro; sk. 9. skaidrojumu "Pārējās saistības euro pret euro zonas valstu kredītiestādēm").

12. skaidrojums. Eurosistēmas iekšējās saistības

12.1. skaidrojums. Saistības par nodotajām ārējām rezervēm

Tās ir saistības pret euro zonas valstu NCB, kas radās, nododot ārējo rezervju aktīvus ECB, tām pievienojoties Eurosistēmai. Saskaņā ar ECBS Statūtu 30.2. pantu šo daļu nosaka proporcionāli attiecīgās NCB daļai ECB parakstītajā kapitālā. Ņemot vērā a) euro zonas valstu NCB (kas nodevušas ārējo rezervju aktīvus ECB) procentuālo daļu palielināšanos ECB parakstītajā kapitālā sakarā ar Anglijas Bankas izstāšanos no ECBS un b) Padomes lēmumu samazināt euro zonas NCB iemaksu daļu, lai euro zonas NCB jau nodoto ārējo rezervju aktīvu kopējais apjoms saglabātos pašreizējā līmenī, saistības, kas ekvivalentas šiem nodotajiem ārējo rezervju aktīviem, tika nedaudz koriģētas. Tādējādi 2020. gada 1. februārī veidojās neliels samazinājums 0.2 milj. euro apjomā, kas tika atmaksāts euro zonas valstu NCB.

Atlīdzība par šīm saistībām tiek aprēķināta katru dienu saskaņā ar pēdējo pieejamo Eurosistēmas galveno refinansēšanas operāciju izsolēs izmantoto robežlikmi, kas koriģēta, lai atspoguļotu to, ka no zelta sastāvdaļas peļņa netiek gūta (sk. 23.3. skaidrojumu "Atlīdzība par NCB prasībām par nodotajām ārējām rezervēm").

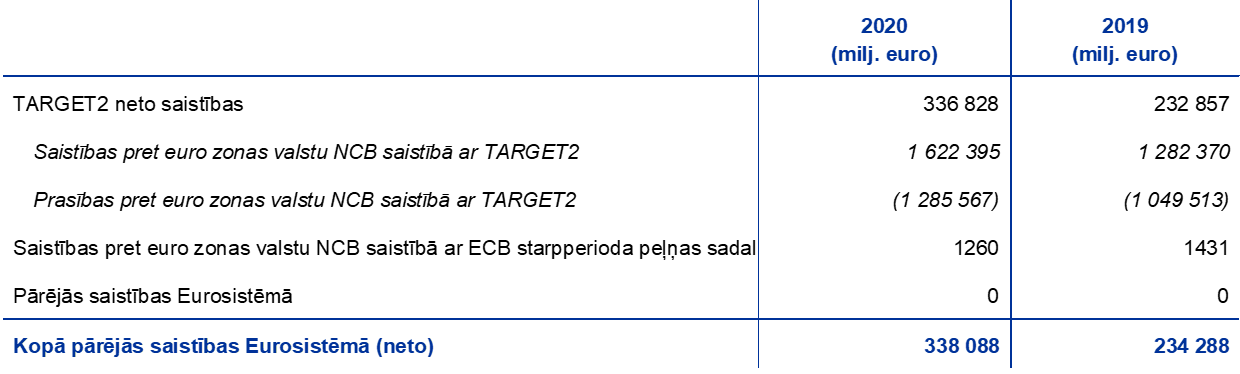

12.2. skaidrojums. Pārējās saistības Eurosistēmā (neto)

2020. gadā šo posteni veidoja galvenokārt euro zonas valstu NCB TARGET2 atlikumi attiecībā pret ECB un summas, kas maksājamas euro zonas NCB saistībā ar ECB ienākumu starpperioda sadali (sk. attiecīgi "Eurosistēmas iekšējās prasības: prasības saistībā ar euro banknošu sadali Eurosistēmā" un "Starpperioda peļņas sadale" 2.3. sadaļā "Grāmatvedības politika").

TARGET2 neto saistību pieaugumu galvenokārt noteica PĀAIP un AIP ietvaros veiktās vērtspapīru neto iegādes, par ko norēķini tika veikti TARGET2 kontos (sk. 5. skaidrojumu "Euro zonas valstu rezidentu euro denominētie vērtspapīri"). Turklāt ECB kā fiskālā aģenta pieņemto noguldījumu atlikuma samazināšanās (sk. 10.1. skaidrojumu "Saistības pret valdību") un ECB 2019. gada peļņas sadales maksājums arī noteica saistību pieaugumu 2020. gadā. Šo pieaugumu daļēji kompensēja monetārās politikas mērķiem turēto vērtspapīru procentu ienākumi un kā nodrošinājums saņemtie naudas līdzekļi par VSAIP un valsts sektora PĀAIP vērtspapīru aizdevumu darījumiem (sk. 9. skaidrojumu "Pārējās saistības euro pret euro zonas valstu kredītiestādēm" un 11. skaidrojumu "Saistības euro pret ārpus euro zonas esošo valstu rezidentiem").

Atlīdzība par TARGET2 pozīcijām, izņemot atlikumus, kas veidojušies no kompensējošajiem mijmaiņas darījumiem, kuri veikti saistībā ar likviditāti ASV dolāros palielinošajām operācijām, tiek aprēķināta katru dienu saskaņā ar pēdējo pieejamo Eurosistēmas galveno refinansēšanas operāciju izsolēs izmantoto robežlikmi.

13. skaidrojums. Pārējās saistības

13.1. skaidrojums. Ārpusbilances instrumentu pārvērtēšanas starpība

Šo posteni veido 2020. gada 31. decembrī nepabeigto mijmaiņas un biržā netirgoto valūtas maiņas nākotnes darījumu ārvalstu valūtā pārvērtēšanas pārmaiņas (sk. 20. skaidrojumu "Valūtas mijmaiņas darījumi un biržā netirgotie valūtas maiņas nākotnes darījumi"). Pārvērtēšanas pārmaiņas 636 milj. euro apjomā (2019. gadā – 709 milj. euro) radījusi šādu darījumu konvertēšana to euro ekvivalentā atbilstoši valūtas kursam bilances datumā salīdzinājumā ar to vērtību euro, šos darījumus konvertējot atbilstoši attiecīgās valūtas vidējai cenai šajā datumā (sk. "Ārpusbilances instrumenti" un "Zelts un aktīvi un saistības ārvalstu valūtā" 2.3. nodaļā "Grāmatvedības politika").

13.2. skaidrojums. Uzkrājumi un nākamo periodu ienākumi

Šis postenis 2020. gada 31. decembrī ietvēra šādus komponentus.

13.3. skaidrojums. Dažādi

Šā posteņa apjoms 2020. gada 31. decembrī bija 2419 milj. euro (2019. gadā – 2188 milj. euro). Postenī bija ietverti atlikumi saistībā ar 2020. gada 31. decembrī nepabeigtajiem mijmaiņas un biržā netirgotajiem valūtas maiņas nākotnes darījumiem ārvalstu valūtā 507 milj. euro apjomā (2019. gadā – 662 milj. euro; sk. 20. skaidrojumu "Valūtas mijmaiņas darījumi un biržā netirgotie valūtas maiņas nākotnes darījumi"). Šie atlikumi radušies sakarā ar šādu darījumu konvertēšanu to euro ekvivalentā atbilstoši attiecīgās valūtas vidējai cenai bilances datumā salīdzinājumā ar to vērtību euro, kādā šie darījumi sākotnēji uzrādīti (sk. "Ārpusbilances instrumenti" 2.3. sadaļā "Grāmatvedības politika").

Šajā postenī ietvertas arī nomas saistības 199 milj. euro apjomā (2019. gadā – 232 milj. euro) (sk. "Noma" 2.3. sadaļā "Grāmatvedības politika").

Papildus šis postenis ietver ECB neto noteikto pabalstu saistības, kas attiecas uz tās darbinieku[43] un Valdes, kā arī ECB nodarbināto Uzraudzības valdes locekļu pēcnodarbinātības pabalstiem un citiem ilgtermiņa pabalstiem. Tajā uzrādīti arī darba attiecību pārtraukšanas pabalsti ECB darbiniekiem.

ECB pēcnodarbinātības pabalsti, citi ilgtermiņa pabalsti un darba attiecību pārtraukšanas pabalsti

Bilance

Bilances postenī "Dažādi" (saistības) atzītās summas saistībā ar pēcnodarbinātības pabalstiem, citiem ilgtermiņa un darbinieku darba attiecību pārtraukšanas pabalstiem ir šādas.

Piezīme. Ailēs ar nosaukumu "Valdes" norādītas summas attiecībā uz Valdi un Uzraudzības valdi.

2020. gadā noteikto pabalstu pienākuma pret darbiniekiem pašreizējā vērtība (3034 milj. euro; 2019. gadā – 2497 milj. euro) ietvēra nefondētos pabalstus 364 milj. euro apjomā (2019. gadā – 323 milj. euro) saistībā ar pēcnodarbinātības pabalstiem, kas nav pensijas, un citiem ilgtermiņa pabalstiem un darbinieku darba attiecību pārtraukšanas pabalstiem. Noteikto pabalstu pienākuma pret Valdes locekļiem un Uzraudzības valdes locekļiem pašreizējā vērtība (44 milj. euro; 2019. gadā – 39 milj. euro) ietver tikai ar fondiem nesaistītas vienošanās par pēcnodarbinātības pabalstiem un citiem ilgtermiņa pabalstiem.

Ar pēcnodarbinātības pabalstiem saistīto ECB neto noteikto pabalstu saistību pārrēķinātie atlikumi uzrādīti bilances postenī "Pārvērtēšanas konti". 2020. gadā pārrēķināšanas zaudējumi, kas iekļauti šajā postenī, veidoja 1067 milj. euro (2019. gadā – 749 milj. euro; sk. 15. skaidrojumu "Pārvērtēšanas konti").

Noteikto pabalstu pienākumu, plāna aktīvu un pārrēķināšanas rezultātu pārmaiņas

Noteikto pabalstu pienākuma pašreizējās vērtības pārmaiņas bija šādas.

Piezīme. Ailēs ar nosaukumu "Valdes" norādītas summas attiecībā uz Valdi un Uzraudzības valdi.

1) Neto rādītājs ietver obligātās iemaksas un summas, kas iemaksātas plānos/izmaksātas no plāniem. Darbinieku veiktās obligātās iemaksas ir 7.4% no pamatalgas, savukārt ECB veiktās obligātās iemaksas – 20.7% no pamatalgas.

Kopējie pārrēķināšanas zaudējumi no noteikto pabalstu pienākuma 2020. gadā 363 milj. euro apjomā galvenokārt radās sakarā ar pensiju palielinājumu nākotnē no 1.0% 2019. gadā līdz 1.7% 2020. gadā. Turklāt novērtējumā izmantotā diskonta likme 2020. gadā vēl vairāk pazeminājās (līdz 1.1%; 2019. gadā – 1.2%).

Plāna aktīvu patiesās vērtības pārmaiņas ar darbiniekiem saistīto noteikto pabalstu pīlārā 2020. gadā bija šādas.

Plāna aktīvu pārrēķināšanas guvumi 2020. gadā atspoguļoja to, ka fondu daļu faktiskā atdeve bija lielāka nekā aplēstie plāna aktīvu procentu ienākumi, kam pamatā bija pieņēmums par diskonta likmi.

Pārrēķināšanas rezultātu pārmaiņas 2020. gadā bija šādas.

Peļņas un zaudējumu aprēķins

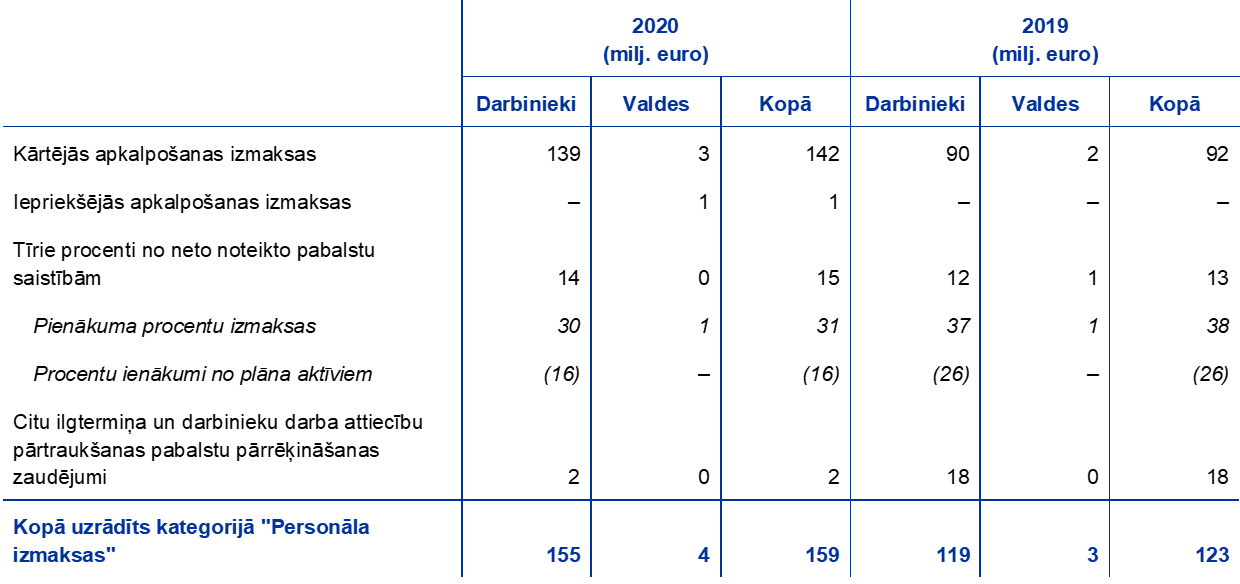

Summas, kas 2020. gadā atzītas peļņas un zaudējumu aprēķinā, bija šādas.

Piezīme. Ailēs ar nosaukumu "Valdes" norādītas summas attiecībā uz Valdi un Uzraudzības valdi.

Kārtējās apkalpošanas izmaksas 2020. gadā pieauga līdz 142 milj. euro (2019. gadā – 92 milj. euro) galvenokārt saistībā ar diskonta likmes samazināšanos no 2.3% 2018. gadā līdz 1.2% 2019. gadā.[44]

Galvenie pieņēmumi

Gatavojot šajā skaidrojumā minētos novērtējumus, neatkarīgi aktuāri izmantojuši pieņēmumus, kurus uzskaites un informācijas atklāšanas nolūkiem akceptējusi Valde. Lai aprēķinātu pēcnodarbinātības pabalstu un citu ilgtermiņa pabalstu saistības, izmantoti šādi galvenie pieņēmumi.

1) Šie pieņēmumi izmantoti, aprēķinot ECB noteikto pabalstu pienākumu daļu, kuru finansē no aktīviem ar pamatā esošā kapitāla garantiju.

2) Papildus tiek ņemts vērā iespējamais atsevišķu darbinieku algu pieaugums līdz 1.8% gadā atkarībā no plāna dalībnieku vecuma.

3) Saskaņā ar ECB pensiju plāna noteikumiem pensijas tiks palielinātas katru gadu. Ja ECB darbinieku vispārējās algu korekcijas ir mazākas par cenu inflācijas līmeni, pensijas tiks palielinātas atbilstoši vispārējām algu korekcijām. Ja vispārējās algu korekcijas pārsniedz cenu inflācijas līmeni, pensiju palielinājumu nosaka, pamatojoties uz šīm korekcijām, ja vien ECB pensiju plānu finanšu stāvoklis ļauj veikt šādu palielinājumu.

14. skaidrojums. Uzkrājumi

Šo posteni galvenokārt veido uzkrājums finanšu riskiem, kas tiks izmantots tādā apjomā, kādu Padome uzskatīs par nepieciešamu, lai segtu nākotnes realizētos un nerealizētos zaudējumus. Šā uzkrājuma apjomu un turpmāko nepieciešamību pārskata katru gadu, pamatojoties uz ECB novērtējumu par tās pakļautību šiem riskiem un ņemot vērā dažādus faktorus. Kopā ar jebkuru vispārējo rezervju fondā turēto summu tas nedrīkst pārsniegt euro zonas valstu NCB apmaksātā ECB kapitāla vērtību.

Ņemot vērā novērtējuma par ECB pakļautību finanšu riskiem rezultātus un ECB uzkrājuma finanšu riskiem maksimālo atļauto līmeni, Padome nolēma 2020. gada 31. decembrī pārvest uz šo uzkrājumu 48 milj. euro. Sakarā ar šo pārvedumu ECB 2020. gada tīrā peļņa samazinājās līdz 1643 milj. euro un uzkrājuma apjoms palielinājās līdz 7584 milj. euro, kas ir ekvivalents euro zonas NCB apmaksātā ECB kapitāla vērtībai attiecīgajā datumā.

Šajā postenī ietverti uzkrājumi administratīvām vajadzībām (57 milj. euro; 2019. gadā – 50 milj. euro).

15. skaidrojums. Pārvērtēšanas konti

Šo posteni galvenokārt veido pārvērtēšanas atlikumi, kas rodas saistībā ar aktīvu, saistību un ārpusbilances instrumentu nerealizētajiem guvumiem (sk. "Ienākumu atzīšana", "Zelts un aktīvi un saistības ārvalstu valūtā", "Vērtspapīri" un "Ārpusbilances instrumenti" 2.3. sadaļā "Grāmatvedības politika"). Tas ietver arī ar pēcnodarbinātības pabalstiem saistīto ECB neto noteikto pabalstu saistību pārrēķinātos atlikumus (sk. "ECB pēcnodarbinātības pabalsti, citi ilgtermiņa pabalsti un darba attiecību pārtraukšanas pabalsti" 2.3. sadaļā "Grāmatvedības politika" un 13.3. skaidrojumu "Dažādi").

Pārvērtēšanas kontu apjoma sarukumu galvenokārt noteica euro kursa kāpums attiecībā pret ASV dolāru un Japānas jenu 2020. gadā. Šo sarukumu daļēji kompensēja zelta pārvērtēšanas kontu apjoma pieaugums zelta tirgus cenas pieauguma dēļ 2020. gadā.

Gada beigu pārvērtēšanā izmantotie valūtu kursi bija šādi.

16. skaidrojums. Kapitāls un rezerves

16.1. skaidrojums. Kapitāls

Pārmaiņas ECB kapitāla atslēgā

Saskaņā ar ECBS Statūtu 29. pantu NCB daļu svērumu ECB kapitāla parakstīšanas atslēgā koriģē vienādā proporcijā atbilstoši katras dalībvalsts iedzīvotāju kopskaita un iekšzemes kopprodukta īpatsvaram ES.[45] Šos svērumus koriģē reizi piecos gados, kā arī tad, ja mainās to NCB skaits, kuras veic ieguldījumus ECB kapitālā (t.i., ES dalībvalstu NCB). Sakarā ar Apvienotās Karalistes izstāšanos no Eiropas Savienības 2020. gada 31. janvārī un no tās izrietošo Anglijas Bankas izstāšanos no ECBS pārējām NCB piešķirtie svērumi ECB kapitāla parakstīšanas atslēgā tika koriģēti šādi (spēkā ar 2020. gada 1. februāri).

ECB parakstītais kapitāls

ECB parakstītā kapitāla apjoms ir 10 825 milj. euro. Pēc Anglijas Bankas izstāšanās no ECBS ECB parakstītais kapitāls nemainījās. Anglijas Bankas daļa ECB parakstītajā kapitālā (14.3%) tika pārdalīta starp euro zonas valstu un pārējo ārpus euro zonas esošo valstu NCB.

ECB apmaksātais kapitāls arī nemainījās (2020. gadā – 7659 milj. euro), jo pārējās NCB sedza Anglijas Bankas apmaksātā kapitāla daļu 58 milj. euro apjomā. Nākamo divu gadu laikā euro zonas NCB, veicot divus gada maksājumus, pilnībā apmaksās savas parakstītās ECB kapitāla daļas, kas palielinājās, Anglijas Bankai izstājoties no ECBS. Tādējādi ECB apmaksātais kapitāls palielināsies no 7659 milj. euro 2020. gadā līdz 8270 milj. euro 2021. gadā un līdz 8880 milj. euro 2022. gadā.

2.5. Ārpusbilances instrumenti

17. skaidrojums. Vērtspapīru aizdevumu programmas

ECB pašu kapitāla pārvaldības ietvaros ECB noslēgusi vērtspapīru aizdevumu līgumu. Saskaņā ar to specializēta iestāde ECB vārdā veic vērtspapīru aizdevuma darījumus.

Turklāt saskaņā ar Padomes lēmumiem ECB nodrošinājusi, ka pirmās, otrās un trešās NOIP ietvaros iegādāto vērtspapīru turējumi, kā arī VSAIP un PĀAIP ietvaros iegādāto vērtspapīru turējumi un tādu VTP ietvaros iegādāto vērtspapīru turējumi, kurus atļauts iegādāties arī VSAIP ietvaros, ir pieejami aizdevumiem.[46]

Ja vien šīs vērtspapīru aizdevumu operācijas nav veiktas pret naudas līdzekļu nodrošinājumu, kas gada beigās nav ieguldīts, tās uzrāda ārpusbilances kontos.[47] Šādu vērtspapīru aizdevumu operāciju atlikums 2020. gada 31. decembrī bija 17 214 milj. euro (2019. gadā – 10 076 milj. euro). No šā apjoma 12 615 milj. euro (2019. gadā – 5502 milj. euro) bija saistīti ar monetārās politikas mērķiem turētu vērtspapīru aizdevumiem.

18. skaidrojums. Biržā tirgotie procentu likmju nākotnes līgumi

Noslēgto ārvalstu valūtu darījumu atlikumi, kas uzrādīti atbilstoši gada beigu tirgus kursiem, 2020. gada 31. decembrī bija šādi.

Šie darījumi noslēgti ECB ārējo rezervju pārvaldības ietvaros.

19. skaidrojums. Procentu likmju mijmaiņas darījumi

2020. gada 31. decembrī nebija nepabeigtu procentu likmju mijmaiņas darījumu, bet 2019. gada beigās darījumu atlikuma nosacītā vērtība bija 703 milj. euro (atlikumi uzrādīti atbilstoši gada beigu tirgus procentu likmēm). Šie darījumi noslēgti ECB ārējo rezervju pārvaldības ietvaros.

20. skaidrojums. Valūtas mijmaiņas darījumi un biržā netirgotie valūtas maiņas nākotnes darījumi

Ārējo rezervju pārvaldība

Valūtas mijmaiņas darījumi un biržā netirgotie valūtas maiņas nākotnes darījumi 2020. gadā noslēgti ECB ārējo rezervju pārvaldības ietvaros. Sakarā ar šo darījumu atlikumu 2020. gada 31. decembrī atbilstoši gada beigu tirgus kursiem uzrādītas šādas prasības un saistības.