EKP raamatupidamise aastaaruanne 2020

Peamised näitajad

1 Tegevusaruanne

1.1 EKP tegevusaruande eesmärk

Tegevusaruanne[1] moodustab EKP raamatupidamise aastaaruande lahutamatu osa ning selle eesmärk on anda lugejatele EKP finantsaruandega seotud taustteavet.[2] Arvestades et EKP tegevuse eesmärk on toetada tema rahapoliitilisi eesmärke, tuleks EKP finantspositsiooni ja -tulemusi vaadata koostoimes poliitikameetmetega.

Sel eesmärgil annab tegevusaruanne ülevaate EKP põhiülesannetest ja -tegevusvaldkondadest ning nende mõjust EKP finantsaruandele. Ühtlasi analüüsitakse aasta jooksul toimunud peamisi muutusi bilansis ning tulude ja kulude aruandes ning antakse teavet EKP finantsvahendite kohta. Tegevusaruandes kirjeldatakse ka EKP tegevusega seotud riskikeskkonda ning antakse ülevaade tema konkreetsetest riskidest, samuti riskijuhtimispõhimõtetest, millest lähtutakse riskide leevendamisel.

1.2 Põhiülesanded ja -tegevusvaldkonnad

EKP on osa eurosüsteemist, mille peamine eesmärk on säilitada hinnastabiilsus. EKP täidab oma ülesandeid, nagu neid kirjeldatakse Euroopa Liidu toimimise lepingus[3] ning Euroopa Keskpankade Süsteemi ja Euroopa Keskpanga põhikirjas (EKPSi põhikiri)[4] (vt joonis 1). EKP tegevuse eesmärk ei ole teenida kasumit, vaid täita oma mandaati.

Skeem 1

EKP põhiülesanded

Eurosüsteemi rahapoliitilisi operatsioone kajastatakse EKP finantsaruandes ja euroala riikide keskpankade finantsaruannetes. See väljendab eurosüsteemi rahapoliitika detsentraliseeritud rakendamise põhimõtet. Tabel 1 annab ülevaate EKP ülesannete täitmiseks vajalikest põhitegevustest ja -funktsioonidest ning nende mõjust keskpanga finantsaruandele.

Tabel 1

EKP põhitegevusvaldkonnad ja nende mõju finantsaruandele

Rahapoliitika elluviimine

Välisvaluutaoperatsioonid ja välisvaluutareservide haldamine

Maksesüsteemide tõrgeteta toimimise edendamine

Pangandussüsteemi turvalisuse ja toimekindluse ning finantssüsteemi stabiilsuse edendamine

Muud teemad

1) Lisateavet väärtpaberite laenuks andmise kohta saab EKP veebilehelt.

2) Lisateavet valuutavahetustehingute liinide kohta saab EKP veebilehelt.

3) Lisateavet eurosüsteemi poolt kõlblike tagatiste vastu pakutavate eurodes likviidsusoperatsioonide kohta saab EKP veebilehelt.

4) Lisateavet TARGET2 kohta saab EKP veebilehelt.

1.3 Finantsareng

1.3.1 Bilanss

EKP bilansimaht suurenes aastatel 2016–2018 tingituna peamiselt väärtpaberite netoomandamisest varaostukava (APP) raames.[5] Netoostude tegemine selle kava kohaselt lõpetati 2018. aasta detsembris ja oste alustati taas 2019. aasta novembris. Vahepealsel ajal reinvesteeris EKP varaostukava raames ostetud aegumistähtajani jõudnud väärtpaberitelt laekunud põhiosa tagasimaksed täies ulatuses. Selle tulemusel aeglustus EKP bilansimahu kasv 2019. aastal tingituna peamiselt EKP välisvaluutareservide turuväärtuse ja ringluses olevate europangatähtede väärtuse tõusust. Koroonaviiruse (COVID-19) pandeemiast tuleneva mõju ohjeldamiseks otsustas EKP nõukogu 2020. aastal vastu võtta ulatusliku rahapoliitiliste meetmete paketi, mis avaldas samuti mõju EKP bilansimahule.

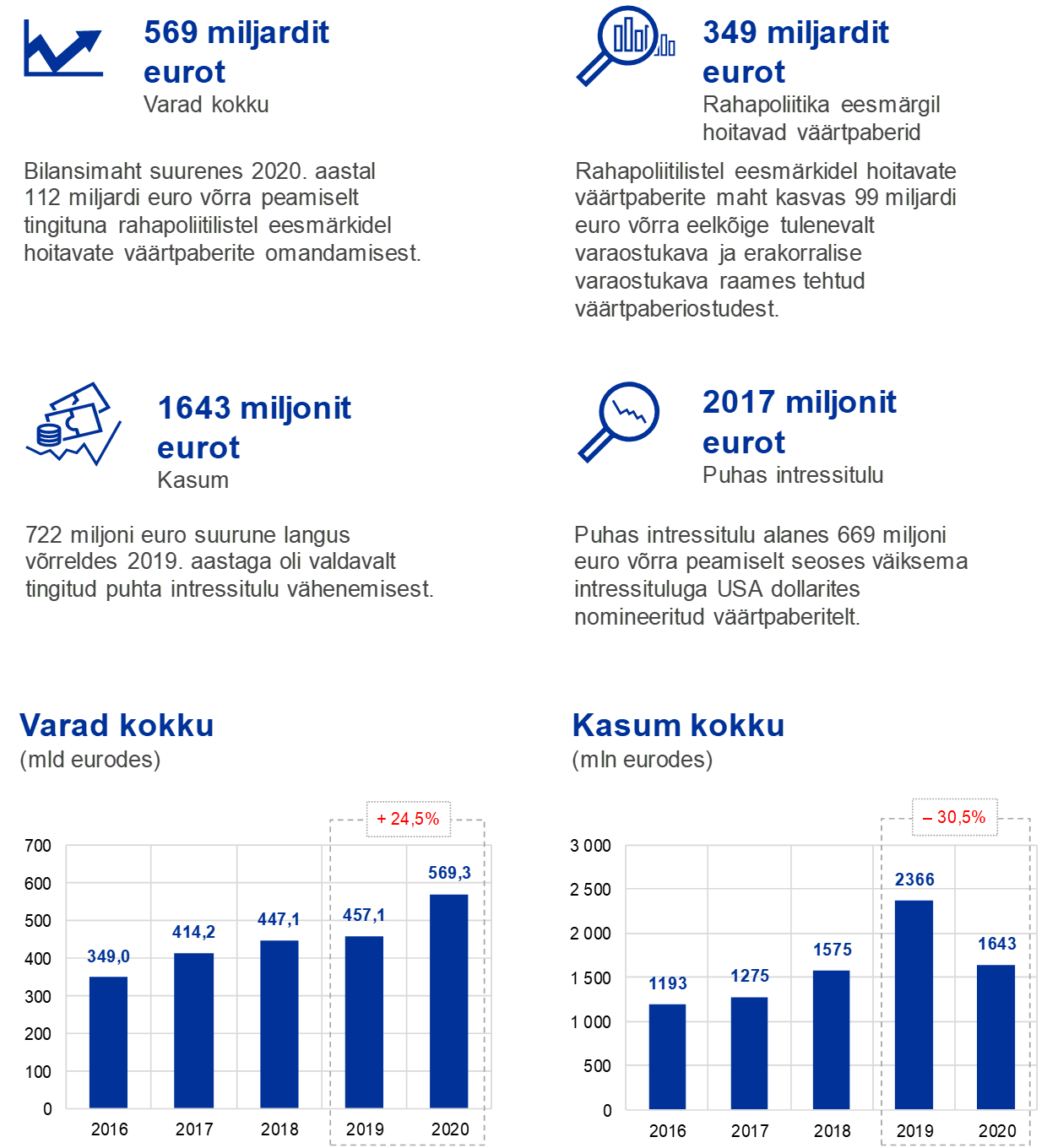

2020. aastal suurenesid EKP koguvarad 112,2 miljardi euro võrra 569,3 miljardi euroni, seda peamiselt seoses EKP osaga varaostukava (APP) ja pandeemia majandusmõjude ohjeldamise uue erakorralise varaostukava (PEPP)[6] raames tehtud väärtpaberiostudest. Ostude tulemusel toimus kasv kirjes „Rahapoliitilistel eesmärkidel hoitavad väärtpaberid”, samal ajal kui nende ostude sularahaarveldused TARGET2 kaudu tõid kaasa sama suure kasvu kirjes „Eurosüsteemisisesed kohustused”. Kasvule aitas kaasa ka ringluses olevate euro pangatähtede väärtuse tõus.

Joonis 1

EKP bilansi põhikomponendid

(mld eurodes)

Allikas: EKP.

Rahapoliitilistel eesmärkidel hoitavad eurodes nomineeritud väärtpaberid moodustasid 2020. aasta lõpus 61% EKP koguvaradest. See bilansikirje hõlmab väärtpaberituruprogrammi (SMP), kaetud võlakirjade esimese, teise ja kolmanda ostukava (CBPP1, CBPP2 ja CBPP3), varaga tagatud väärtpaberite ostukava (ABSPP), avaliku sektori väärtpaberite ostukava (PSPP) ja pandeemia majandusmõjude ohjeldamise erakorralise varaostukava (PEPP) raames omandatud väärtpabereid.

2020. aastal võttis EKP nõukogu vastu mitu otsust rahapoliitilistel eesmärkidel hoitavate väärtpaberite ostude kohta, et ära hoida COVID-19 pandeemiast tulenevaid rahapoliitika ülekandemehhanismi toimimist ja euroala väljavaadet ohustavaid tõsiseid riske. Eelkõige otsustas EKP nõukogu 2020. aasta märtsis, et lisaks varaostukava raames igakuiselt 20 miljardi euro ulatuses tehtavatele ostudele tehakse kuni 2020. aasta lõpuni ajutiselt täiendavaid netovaraoste veel 120 miljardi euro ulatuses.[7] Hiljem samal kuul otsustas nõukogu alustada pandeemia majandusmõjude ohjeldamise erakorralist varaostukava esialgse mahuga 750 miljardit eurot kuni 2020. aasta lõpuni.[8] Reaktsioonina pandeemia arengule otsustas EKP nõukogu suurendada selle varaostukava mahtu 2020. aasta juunis 600 miljardi[9] ja 2020. aasta detsembris 500 miljardi[10] euro võrra. Seega moodustas pandeemia majandusmõjude ohjeldamise erakorralise varaostukava maht kokku 1850 miljardit eurot. Ühtlasi otsustas nõukogu teha selle varaostukava raames netovaraoste vähemalt kuni 2022. aasta märtsi lõpuni ning igal juhul niikaua, kuni COVID-19 levikust tingitud kriisiolukord on tema hinnangul möödas.

Ostude tulemusel kasvas EKP poolt rahapoliitilistel eesmärkidel hoitavate väärtpaberite portfelli maht 2020. aastal 98,6 miljardi euro võrra 349,0 miljardi euroni (vt joonis 2). Suurima panuse sellesse kasvu andsid pandeemia majandusmõjude ohjeldamise erakorralise varaostukava raames tehtud ostud. Kaetud võlakirjade esimese ja teise ostukava ning väärtpaberituruprogrammi alusel hoitavate varade väärtus vähenes seoses väärtpaberite lunastamisega ja ulatus 1,4 miljardi euroni.

Joonis 2

Rahapoliitilistel eesmärkidel hoitavad väärtpaberid

(mld eurodes)

Allikas: EKP.

Rahapoliitilistel eesmärkidel hoitavate väärtpaberite käimasolevate ostukavade (st varaostukava ja pandeemia majandusmõjude ohjeldamise erakorraline varaostukava) raames 2020. aasta detsembri lõpu seisuga EKP poolt hoitavate väärtpaberite tähtaegade profiil[11] oli mitmekesine (vt joonis 3).

Joonis 3

EKP varaostukavaga ja pandeemia majandusmõjude ohjeldamise erakorralise varaostukavaga seotud tähtajaprofiilid

Allikas: EKP.

Märkus. Varaga tagatud väärtpaberite tähtajad tuginevad väärtpaberite kaalutud keskmisele lepinguajale, mitte lepingujärgsele lõpptähtajale.

2020. aastal püsis EKP välisvaluutareservide koguväärtus peaaegu muutumatuna 75,8 miljardi euro tasemel. Välisvaluutareservide portfelli moodustavad kuld, Rahvusvahelise Valuutafondi arvestusühikud, USA dollarid, Jaapani jeenid ning Hiina jüaanid.

EKP kullavarude ja kullaga seotud nõuete väärtus eurodes kasvas 2020. aastal 3,1 miljardi euro võrra 25,1 miljardi euroni (vt joonis 4) seoses kulla turuhinna tõusuga eurodes. Samal ajal püsis nende varade suurus kullauntsides muutumatuna. Kõnealuste varade väärtuse kasv tõi kaasa ka EKP kulla ümberhindluskontode mahu suurenemise samas ulatuses (vt jagu 1.3.2 „Finantsvahendid”).

Joonis 4

Kullareservid- ja hind

(vasak telg: mld eurodes; parem telg: kuld (EUR/oz))

Allikas: EKP.

Märkus. Kirje „Kulla ümberhindluskontod” ei hõlma pärast 1. jaanuari 1999 euroalaga ühinenud keskpankade osamakseid kulla ümberhindluse akumulatsioonikontodele nende eurosüsteemiga ühinemise kuupäevale eelnenud päeva seisuga.

EKP välisvaluutapositsioon (neto)[12] USA dollarites, Jaapani jeenides ja Hiina jüaanides vähenes 3,0 miljardi euro võrra 50,1 miljardi euroni (vt joonis 5) valdavalt tingituna USA dollari odavnemisest euro suhtes. USA dollari odavnemine kajastub ka EKP ümberhindluskontode väiksemates saldodes (vt jagu 1.3.2 „Finantsvahendid”).

Joonis 5

Välisvaluutapositsioon

(mld eurodes)

Allikas: EKP.

USA dollar on endiselt EKP välisvaluutareservi tähtsaim komponent, moodustades 2020. aasta lõpus reservi kogumahust ligikaudu 76%.

EKP juhib oma välisvaluutareservidega seotud investeeringuid kolmeetapilise protsessi abil. Esmalt koostavad EKP riskihaldurid strateegilise võrdlusportfelli, mille kiidab heaks EKP nõukogu. Järgmisena kavandavad EKP portfellihaldurid taktikalise võrdlusportfelli, mille kiidab heaks EKP juhatus. Kolmandas etapis teevad riikide keskpangad detsentraliseeritult igapäevaseid investeerimisoperatsioone.

EKP välisvaluutareserve investeeritakse peamiselt väärtpaberitesse ja rahaturuhoiustesse või neid hoitakse arvelduskontodel (vt joonis 6). Selle portfelli väärtpabereid hinnatakse aasta lõpu turuhindade alusel.

Joonis 6

Välisvääringus tehtavate investeeringute koosseis

(mld eurodes)

Allikas: EKP.

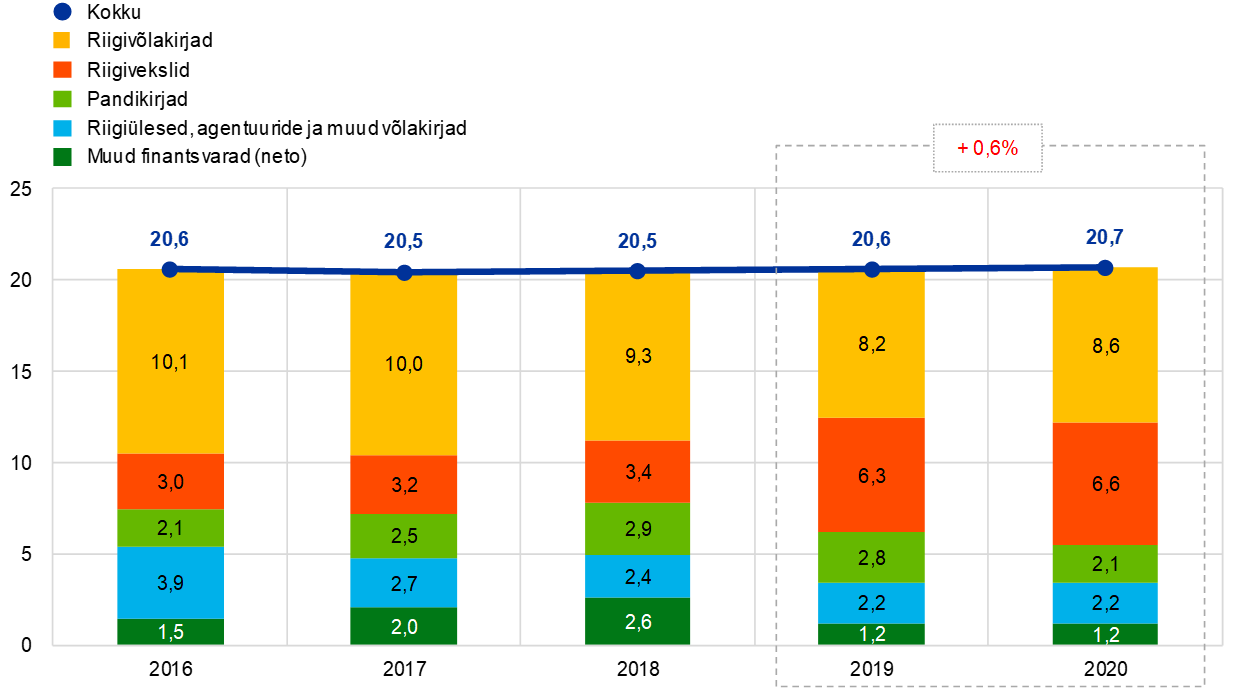

EKP välisvaluutareservide eesmärk on rahastada võimalikke sekkumisi valuutaturgudel. Seepärast lähtutakse nende reservide haldamisel kolmest eesmärgist, milleks on (tähtsuse järjekorras) likviidsus, turvalisus ja tasuvus. Seetõttu kuuluvad kõnealusesse portfelli valdavalt lühiajalised väärtpaberid (vt joonis 7).

Joonis 7

Välisvääringus nomineeritud väärtpaberite tähtajad

Allikas: EKP.

EKP omavahendite portfelli väärtus suurenes 2020. aastal 0,1 miljardi euro võrra 20,7 miljardi euroni (vt joonis 8) tingituna peamiselt saadud intressitulu reinvesteerimisest ja selles portfellis hoitavate väärtpaberite turuväärtuse kasvust. Portfell koosneb peamiselt eurodes nomineeritud väärtpaberitest, mille väärtust hinnatakse aasta lõpu turuhindade alusel. 2020. aastal moodustasid 73% sellest portfellist valitsussektori võlaväärtpaberid.

Joonis 8

EKP omavahendite portfell

(mld eurodes)

Allikas: EKP.

EKP omavahendite portfell koosneb peamiselt EKP finantsvahendite (st sissemakstud kapitali, üldreservfondis hoitavate summade ja finantsriskide katteks tehtud eraldise) investeeringutest. Kuna saadud tulu reinvesteeritakse ja väärtpabereid hinnatakse turuhindades, võib omavahendite portfelli ja eespool nimetatud finantsvahendite maht olla erinev. Portfelli eesmärk on saada tulu EKP selliste tegevuskulude katteks, mis ei ole seotud järelevalveülesannete täitmisega.[13] Portfelli varasid investeeritakse eurodes nomineeritud varadesse, arvestades asjaomase riskikontrolli raamistikuga kehtestatud piiranguid. Seetõttu on omavahendite portfelli varade tähtaegade profiil mitmekesisem kui välisvaluutareservide portfellis (vt joonis 9).

Joonis 9

EKP omavahendite portfelli väärtpaberite tähtajad

Allikas: EKP.

2020. aasta lõpus oli ringluses olevate pangatähtede koguväärtus 1434,5 miljardit eurot, st 11% suurem kui 2019. aasta lõpus. EKP-le on eraldatud 8% ringluses olevate europangatähtede koguväärtusest, mis 2020. aasta lõpus moodustas 114,8 miljardit eurot. Kuna EKP ise pangatähti ei emiteeri, on tal eurosüsteemisisesed nõuded euroala riikide keskpankade vastu, mille väärtus võrdub ringluses olevate pangatähtede väärtusega.

EKP eurosüsteemisisesed kohustused koosnevad peamiselt euroala riikide keskpankade TARGET2 netosaldodest EKP suhtes ja EKP kohustustest seoses eurosüsteemiga liitunud euroala riikide keskpankade üle kantud välisvaluutareservidega. Need kohustused suurenesid 2020. aastal 103,8 miljardi euro võrra 378,4 miljardi euroni. EKP eurosüsteemisiseste kohustuste suurenemist 2020. aastal ja nende arengut 2016–2019. aastal kujundasid peamiselt suundumused TARGET2ga seotud netokohustustes tingituna EKP tehtud rahapoliitilistel eesmärkidel hoitavate väärtpaberite netoostudest, mis arveldatakse TARGET2 kontode kaudu (vt joonis 10).

Joonis 10

TARGET2 netosaldo ja rahapoliitilistel eesmärkidel hoitavad väärtpaberid

(mld eurodes)

Allikas: EKP.

1.3.2 Finantsvahendid

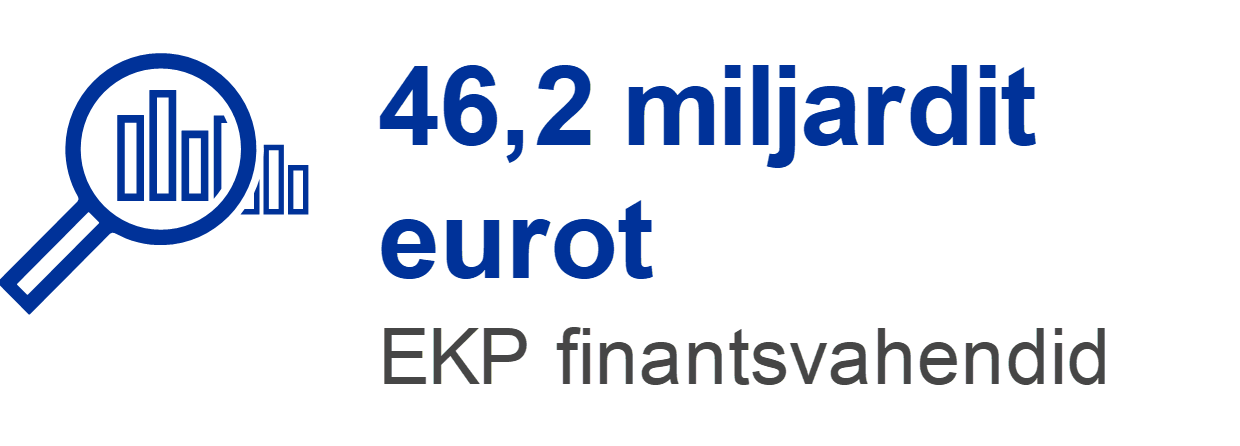

EKP finantsvahendid hõlmavad tema kapitali, eraldist finantsriskide katteks, ümberhindluskontosid ja majandusaastal saadud tulu. Finantsvahendid i) investeeritakse tulu teenivatesse varadesse ja/või ii) neid kasutatakse vahetult selleks, et tasakaalustada finantsriskide realiseerumisest tulenevat kahjumit. 2020. aasta 31. detsembri seisuga oli EKP finantsvahendite kogumaht 46,2 miljardit eurot (vt joonis 11). 2019. aastaga võrreldes oli see 1,5 miljardit eurot väiksem. Selle peamisteks põhjusteks olid: i) ümberhindluskontode mahu vähenemine pärast euro kallinemist USA dollari suhtes ja ii) 2020. aastal saadud väiksem kasum.

Joonis 11

EKP finantsvahendid

(mld eurodes)

Allikas: EKP.

Märkus. Kirje „Ümberhindluskontod” hõlmab kulla, välisvääringute ja väärtpaberite ümberhindlusest saadud kogukasumit, kuid mitte töösuhtejärgsete hüvitiste ümberhindluskontot.

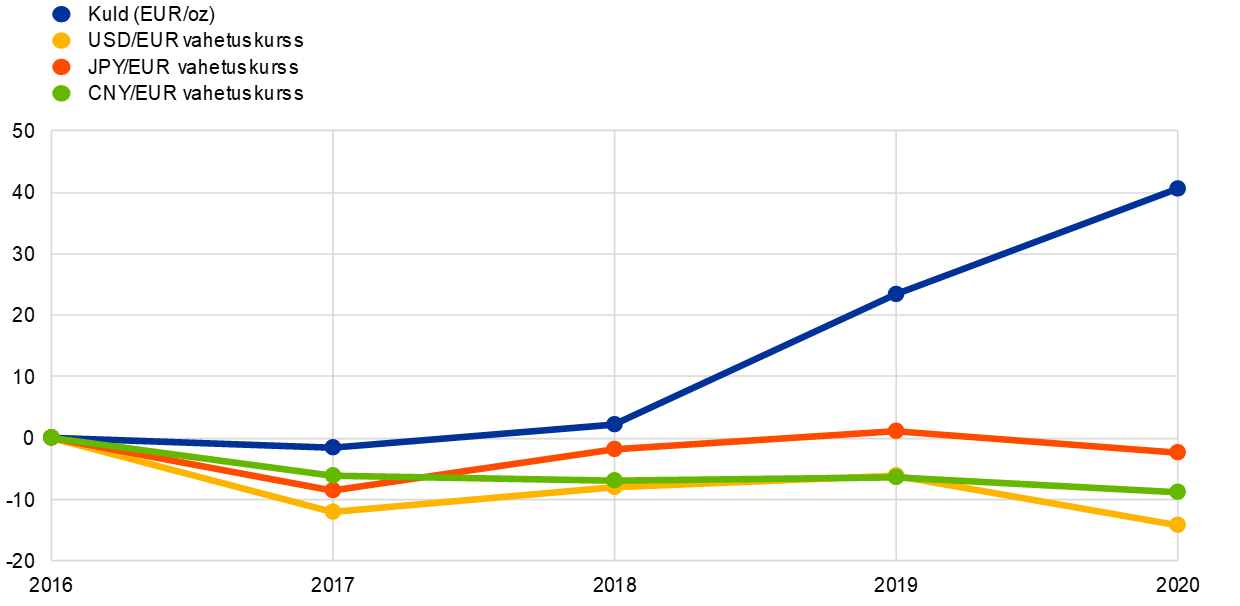

Kulla, välisvääringute ja väärtpaberitega (mille suhtes kohaldatakse hinna ümberhindlust) seotud realiseerimata kasumit ei kajastata tulude ja kulude aruandes tuluna ning see kantakse otse ümberhindluskontodele EKP bilansi kohustuste poolel. Neil kontodel olevaid varasid saab kasutada vastavate hindade ja/või vahetuskursside edasise ebasoodsa arengu mõju absorbeerimiseks, parandades seeläbi EKP vastupanuvõimet alusriskidele. 2020. aastal vähenes kulla, valuuta ja väärtpaberite ümberhindluskontode[14] maht 0,9 miljardi euro võrra 29,3 miljardi euroni. Selle põhjuseks olid välisvääringute väiksemad ümberhindlussaldod tingituna euro kallinemisest USA dollari ja Jaapani jeeni suhtes (vt joonis 12). Vähenemise korvas osaliselt kulla ümberhindlussaldode suurenemine tingituna kulla turuhinna tõusust.

Joonis 12

Tähtsamad vahetuskursid ja kullahind aastatel 2016–2020

(muutus protsentides võrreldes 2016. aasta andmetega, aasta lõpu andmed)

Allikas: EKP.

Hoolimata Inglise keskpanga lahkumisest Euroopa Keskpankade Süsteemist püsis euroala ja euroalaväliste riikide keskpankade sissemaksetest moodustuva EKP kapitali maht muutumatuna ja oli 2020. aastal 7,7 miljardit eurot, kuna ülejäänud riikide keskpangad katsid Inglise keskpanga sissemakstud osa (58 miljonit eurot) EKP kapitalis. EKP sissemakstud kogukapital suureneb 2020. aasta 7,7 miljardilt eurolt 2022. aastal 8,9 miljardi euroni, kuna pärast Inglise keskpanga lahkumist EKPSist kasvas euroala riikide keskpankade sissemakstud osa EKP kapitalis. Suurenenud osa tasutakse täielikult kahe 0,6 miljardi euro suuruse aastamaksena vastavalt 2021. ja 2022. aastal.[15]

Arvestades oma finantsriske (vt jagu 1.4.1 „Finantsriskid”), on EKP moodustanud eraldise finantsriskide katteks. Eraldise suurust kontrollitakse igal aastal, võttes arvesse mitut tegurit, eeskätt riski kandvate varade hulka, eelolevaks aastaks prognoositavat tulemust ning riskihinnanguid. Eraldis finantsriskide katteks koos kõigi EKP üldreservfondis hoitavate summadega ei tohi ületada euroala riikide keskpankade sissemaksete kogumahtu EKP kapitalis.

Liikmesriikide keskpankade osakaalude kohandamise tulemusel seoses Inglise keskpanga lahkumisega EKPSist ja lähtuvalt EKP nõukogu otsustest EKP kapitali kohta kandsid euroala riikide keskpangad 2020. aastal EKP kapitali 48 miljonit eurot. Selle tulemusel suurenes finantsriskide katteks tehtava eraldise maksimaalne piirmäär sama suure summa võrra. Arvestades EKP finantsriskide hindamise tulemusi, otsustas EKP nõukogu kanda finantsriskide katteks ettenähtud eraldisse 48 miljonit eurot, suurendades selle mahtu 7,6 miljardi euroni ehk maksimaalse lubatud piirmäärani.

EKP varadelt ja kohustustelt majandusaasta jooksul saadavat tulu saab kasutada sama aasta jooksul tekkinud võimalike kahjude absorbeerimiseks. EKP kasum oli 2020. aastal 1,6 miljardit eurot (vt tulude ja kulude aruande jagu 1.3.3).

1.3.3 Tulude ja kulude aruanne

EKP aastakasum on mitme aasta vältel suurenenud tingituna välisvaluutareservidelt ja rahapoliitilistel eesmärkidel hoitavatelt väärtpaberitelt laekunud suuremast intressitulust. 2020. aastal see suundumus muutus (vt joonis 13).

2020. aastal oli EKP kasum 1643 miljonit eurot (2019. aastal 2366 miljonit eurot). 722 miljoni euro suurune langus võrreldes 2019. aastaga oli valdavalt tingitud puhta intressitulu vähenemisest.

Joonis 13

EKP tulude ja kulude aruande põhikomponendid

(mln eurodes)

Allikas: EKP.

Märkus. Kategooria „Muu tulu ja kulu” hõlmab järgmist: „Tasude ja komisjonitasudega seotud netotulu/-kulu”, „Tulu aktsiatelt ja osalustest”, „Muu tulu” ja „Muu kulu”.

EKP puhas intressitulu vähenes 669 miljoni euro võrra 2017 miljoni euroni (vt joonis 14) eelkõige välisvaluutareservidelt teenitud intressitulu languse tõttu. Ka rahapoliitilistel eesmärkidel hoitavatelt väärtpaberitelt saadud intressitulu vähenes.

Joonis 14

Puhas intressitulu

(mln eurodes)

Allikas: EKP.

Puhas intressitulu välisvaluutareservidelt alanes 577 miljoni euro võrra 474 miljoni euroni peamiselt seoses väiksema intressituluga USA dollarites nomineeritud väärtpaberitelt. Kuna USA dollarites nomineeritud eelkõige lühiajaliste võlakirjade tulusus langes peaaegu kogu 2019. ja 2020. aasta jooksul (vt joonis 15), omandas EKP madalama tootlusega väärtpabereid, mis omakorda vähendas USA dollari portfelli keskmist tulusust võrreldes eelnenud aastaga. See mõjutas negatiivselt sellelt portfellilt 2020. aastal saadud intressitulu.

Joonis 15

Kaheaastase tähtajaga riigivõlakirjade tulusus Ameerika Ühendriikides, Jaapanis ja Hiinas

(protsendid aasta kohta; kuu lõpu andmed)

Allikas: EKP.

Rahapoliitilistel eesmärkidel hoitavatelt väärtpaberitelt saadud puhas intressitulu oli 2020. aastal 1337 miljonit eurot ehk 110 miljoni euro võrra väiksem kui 2019. aastal (vt joonis 16). Languse peamiseks tõukejõuks oli väärtpaberituruprogrammi ning kaetud võlakirjade esimese ja teise ostukava portfellidelt teenitud puhta intressitulu vähenemine 118 miljoni euro võrra 193 miljoni euroni seoses nende portfellide väärtuse kahanemisega väärtpaberite lunastustähtaegade saabumise tulemusel. Rahapoliitilistel eesmärkide hoitavatelt väärtpaberitelt saadud intressitulu üldist langust süvendas ka pandeemia majandusmõjude ohjeldamise erakorralise varaostukava portfellilt teenitud 41 miljoni euro suurune negatiivne puhas intressitulu. See oli tingitud omandatud avaliku sektori väärtpaberite negatiivsest keskmisest tulususest, mille põhjuseks oli euroala riigivõlakirjade madal tulusus 2020. aastal (vt joonis 17). Samal ajal suurenes varaostukava raames omandatud väärtpaberitelt saadud puhas intressitulu üksnes 48 miljoni euro võrra 1184 miljoni euroni. Selle peamiseks põhjuseks oli avaliku sektori väärtpaberite ostukava portfell, kuna selle ostukava raames varasematel aastatel omandatud varade preemiate amortisatsioon oli väiksem.[16]

2020. aastal teeniti rahapoliitilistel eesmärkidel hoitavatelt väärtpaberitelt ligikaudu 66% EKP puhtast intressitulust.

Joonis 16

Rahapoliitilistel eesmärkidel hoitavatelt väärtpaberitelt saadud puhas intressitulu

(mln eurodes)

Allikas: EKP.

Joonis 17

Kümneaastase tähtajaga riigivõlakirjade tulusus euroalal

(protsendid aasta kohta; kuu lõpu andmed)

Allikas: EKP.

Nii intressitulu, mille EKP sai ringluses olevatelt europangatähtedelt, kui ka intressikulu euroala liikmesriikide keskpankade poolt EKP-le üle kantud välisvaluutareservidega seotud nõuetelt oli null, kuna eurosüsteemi põhiliste refinantseerimisoperatsioonide intressimäär 2020. aastal oli 0%.

Muu puhas intressitulu suurenes peamiselt seetõttu, et EKP poolt vastu võetud hoiustelt teenitud intressitulu tõusis valdavalt tingituna keskmiselt suurematest saldodest 2020. aastal. See tõus kaalus täielikult üles omavahendite portfellilt saadud väiksema intressitulu, mis tulenes madala tulususe keskkonnast euroalal (vt joonis 17).

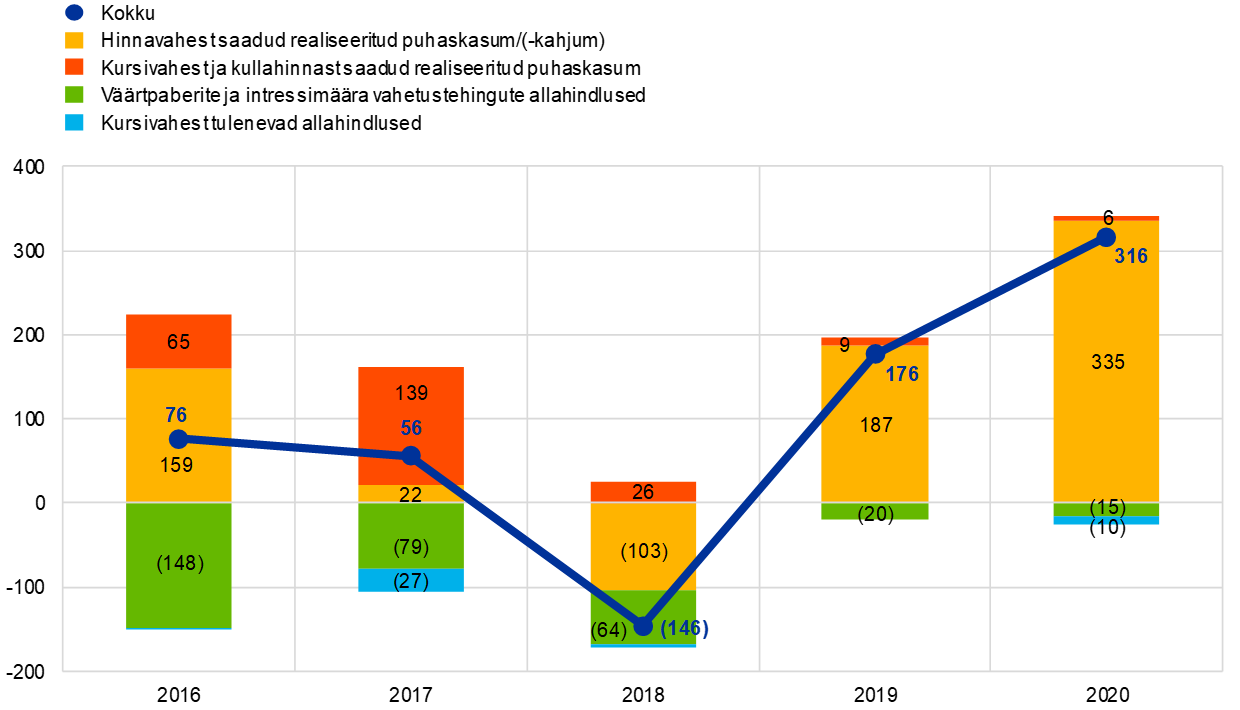

Finantsoperatsioonide ja finantsvarade allahindluste puhastulem moodustas 316 miljoni euro suuruse kasumi (vt joonis 18). See tulem oli 2019. aastaga võrreldes 139 miljoni euro võrra suurem peamiselt seetõttu, et hinnavahest saadud realiseeritud netokasum kasvas.

Hinnavahest saadud realiseeritud puhaskasumi tõusu tingis suurel määral USA dollarites nomineeritud väärtpaberite müügiga seoses hinnavahest tulenenud puhaskasumi kasv, kuna nende väärtpaberite turuväärtust mõjutas positiivselt USA dollarites nomineeritud võlakirjade tulususe langus samal aastal.

Joonis 18

Realiseeritud tulem ja allahindlused

(mln eurodes)

Allikas: EKP.

Peale selle kanti 31. detsembri 2020. aasta seisuga EKP finantsriskide katteks tehtud eraldisse 48 miljonit eurot. EKP nõukogu otsustas oma riskihinnangut arvesse võttes suurendada finantsriskide katteks ettenähtud eraldist 7584 miljoni euroni, mis on euroala riikide keskpankade sissemakstud kapitaliga määratletud maksimaalne lubatud piirmäär. 2019. aastal seevastu vabastati eraldisest 84 miljonit eurot, et järgida maksimaalset lubatud piirmäära (vt jagu 1.3.2 „Finantsvahendid”).

EKP tegevuskulud kokku (koos amortisatsiooni ja pangatähtede tootmisteenustega) tõusid 43 miljoni euro võrra 1199 miljoni euroni (vt joonis 19). Kulude kasv võrreldes 2019. aastaga tulenes peamiselt suurematest personalikuludest, mille põhjustasid i) keskmisest suurem töötajate arv 2020. aastal (eelkõige pangandusjärelevalves) ning ii) töösuhtejärgsete hüvitistega seotud suuremad kulud, kuna 2020. aasta lõpus toimunud kindlustusmatemaatilisel hindamisel kasutati madalamat diskontomäära. Halduskulud vähenesid peamiselt seetõttu, et sisemudelite sihipärase läbivaatamise lõpulejõudmise tulemusel kasutati järelevalveülesannete täitmiseks vähem väliskonsultantide tuge ning tööreiside arv kahanes, sest COVID-19 pandeemiat silmas pidades tõhustati märkimisväärselt kohapealseid järelevalvetegevusi. Halduskulude vähenemise kaalusid aga osaliselt üles suuremad IT-kulud, mille põhjuseks oli märkimisväärne nõudlus IT-teenuste järele seoses kaugtöö sisseseadmisega 2020. aastal.

Pangandusjärelevalvega seotud kulud on täielikult kaetud järelevalve alla kuuluvatele üksustele kehtestatud järelevalvetasudest. EKP järelevalveülesannete täitmisega seotud tegelike kulude põhjal oli järelevalvetasudega seotud tulu 2020. aastal 535 miljonit eurot.[17]

Joonis 19

Tegevuskulud ja järelevalvetasud

(mln eurodes)

Allikas: EKP.

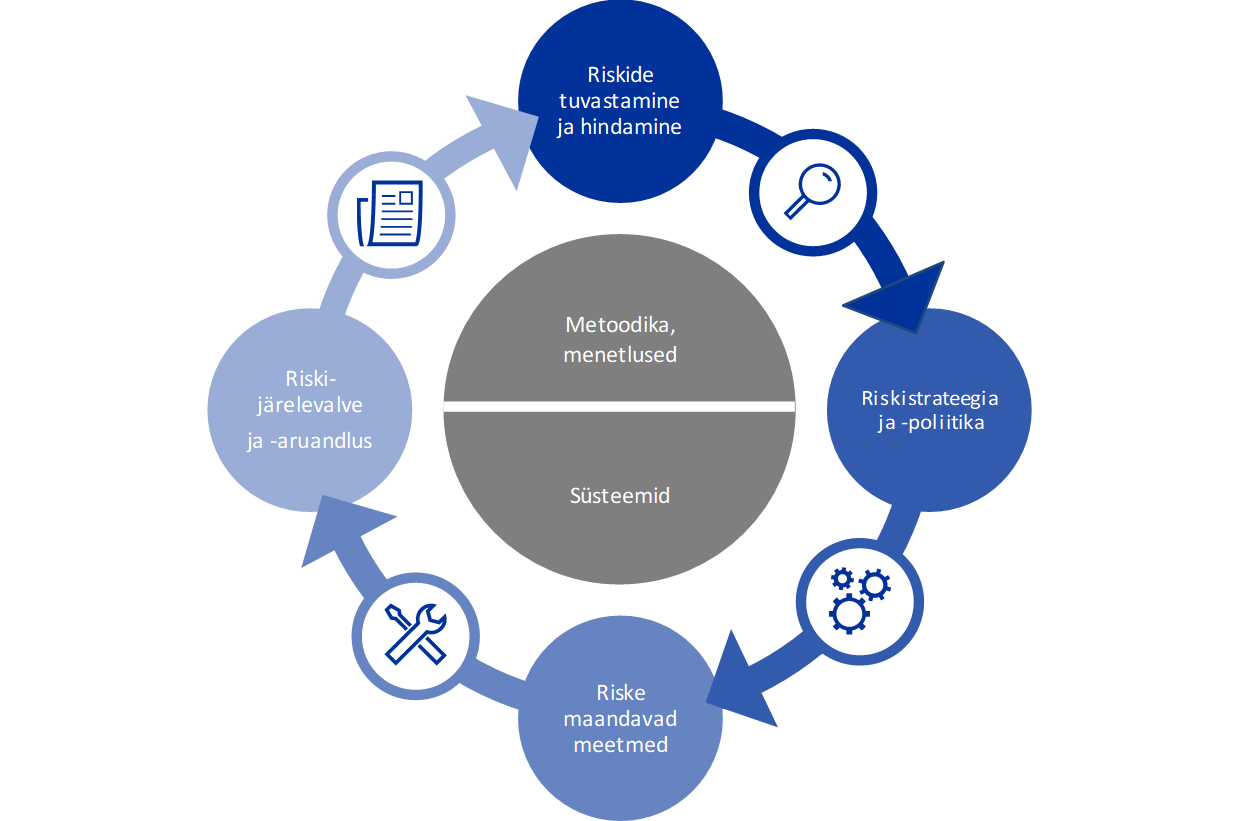

1.4 Riskijuhtimine

Riskijuhtimine on EKP tegevuse väga oluline osa ning seda tehakse järgmiste pidevate protsesside kaudu: i) riskide tuvastamine ja hindamine, ii) riskijuhtimise strateegia ja põhimõtete läbivaatamine, iii) riske maandavate meetmete rakendamine ning iv) riskijärelevalve ja -aruandlus. Kõiki nimetatud tegevusvaldkondi toetavad tõhusad meetodid, protsessid ja süsteemid.

Skeem 2

Riskijuhtimise tsükkel

Järgnevates jagudes antakse ülevaade riskidest, nende allikatest ja EKPs sisse seatud riskiohjeraamistikest.

1.4.1 Finantsriskid

EKP juhatus teeb ettepanekud põhimõtete ja menetluste kohta, mis tagavad piisava kaitse EKPd mõjutavate finantsriskide vastu. Riskijuhtimise komitee, mis koosneb eurosüsteemi keskpankade ekspertidest, toetab eurosüsteemi bilansiga seotud finantsriskide seiret, mõõtmist ja nendest teatamist ning määratleb ja vaatab läbi asjakohased meetodid ja raamistikud. Sel viisil aitab ta otsustusorganitel tagada eurosüsteemi jaoks piisava kaitse.

Finantsriskid tulenevad EKP põhitegevusest ja sellega kaasnevatest riskidest. Riskiohjeraamistikud ja piirmäärad, mida EKP kasutab oma riskiprofiili kontrollimiseks, on operatsiooniti erinevad, kajastades eri portfellide poliitilisi või investeerimiseesmärke ning alusvarade riskinäitajaid.

Riskide seires ja hindamisel kasutab EKP enda ekspertide välja töötatud mitmesuguseid riskihindamismeetodeid. Need tuginevad ühtsele turu- ja krediidiriski simulatsiooniraamistikule. Riskinäitajate aluseks olevad peamised mudelite koostamise põhimõtted, meetodid ja eeldused lähtuvad sektoris välja töötatud standarditest ja kättesaadavatest turuandmetest. Riskide kvantifitseerimisel kasutatakse üldjuhul eeldatavat puudujääki[18], mis arvutatakse 99% usaldatavustasemel üheaastase ajavahemiku kohta (ES99%). Riskide arvutamisel kasutatakse kahte meetodit: i) raamatupidamislik meetod, mille kohaselt käsitletakse EKP ümberhindluskontode saldosid riskihinnangute arvutamisel puhvrina kooskõlas kõigi kohaldatavate raamatupidamiseeskirjadega; ning ii) rahanduslik meetod, mille kohaselt ümberhindluskontosid ei võeta puhvrina arvesse riskide arvutamisel. Selleks et EKP-l oleks terviklik ülevaade kõikidest riskidest, arvutab ta erinevatel usaldatavustasemetel ka teisi riskinäitajaid, teeb tundlikkus- ja stressistsenaariumi analüüse ning hindab riskipositsioonide ja tulude pikemaajalisi prognoose.[19]

EKP koguriskipositsioon aasta jooksul suurenes. Mõõdetuna raamatupidamisliku meetodi kohaselt eeldatava puudujäägina 99% usaldatavustasemel ühe aasta jooksul, ulatusid EKP kõigi portfellidega seotud finantsriskid 2020. aasta lõpus kokku 12,8 miljardi euroni, mis oli 2019. aasta lõpu hinnanguliste riskinäitajatega võrreldes 4,6 miljardi euro võrra kõrgem (vt joonis 20). Eeldatavate riskide suurenemine on peamiselt tingitud netovaraostudest nii varaostukava kui ka pandeemia majandusmõjude ohjeldamise erakorralise varaostukava raames.

Joonis 20

Finantsriskid kokku (ES99%; raamatupidamislik meetod)

(mld eurodes)

Allikas: EKP.

Krediidirisk tuleneb EKP rahapoliitilisi eesmärke kandvatest portfellidest, eurodes nomineeritud omavahendite portfellist ja välisvaluutareservidest. Rahapoliitilistel eesmärkidel hoitavaid väärtpabereid hinnatakse soetusmaksumuse alusel, mida väärtuse langusel korrigeeritakse, ja kui neid ei müüda, ei mõjuta neid ka krediidireitingute muutumise riskiga seotud võimalikud hinnamuutused. Samal ajal ohustab neid siiski makseviivituse risk. Eurodes nomineeritud omavahendeid ja välisvaluutareserve hinnatakse turuhindade alusel ning neid ohustavad krediidireitingute muutumise risk ja makseviivituse risk. Krediidirisk 2019. aastaga võrreldes suurenes, tingituna EKP bilansimahu kasvust seoses varaostukava ja pandeemia majandusmõjude ohjeldamise erakorralise varaostukava raames tehtud väärtpaberiostudega.

Krediidiriski maandamiseks kasutatakse peamiselt kõlblikkuskriteeriumeid, hoolsusmeetmeid ja piiranguid, mis on portfellide lõikes erinevad.

Valuuta- ja toormeriskid tulenevad EKP välisvaluutareservidest ja kullavarudest. Valuutarisk suurenes 2019. aastaga võrreldes tingituna välisvääringute ümberhindluskontode mahu vähenemisest. Ümberhindluskontod toimivad puhvrina vahetuskursside negatiivsete muutuste korral.

Pidades silmas nende varade tähtsust rahapoliitikas, ei ole EKP eesmärgiks maandada seonduvaid valuuta- ja toormeriske. Selle asemel leevendatakse neid riske ümberhindluskontode kaudu ning hajutatakse investeeringuid eri vääringute ja kulla lõikes.

EKP välisvaluutareservid ja eurodes nomineeritud omavahendid investeeritakse valdavalt püsituluväärtpaberitesse ja need on avatud intressimäära muutusest tingitud tururiskile, kuna neid hinnatakse turuhindade alusel. EKP välisvaluutareserve investeeritakse enamasti suhteliselt lühikese tähtajaga varadesse (vt jagu 1.3.1 „Bilanss”, joonis 7), samal ajal kui omavahendite portfelli varad on üldjuhul pikema tähtajaga (vt jagu 1.3.1 „Bilanss”, joonis 9). Raamatupidamisliku meetodi kohaselt mõõdetuna see riskikomponent 2019. aastaga võrreldes veidi suurenes, kajastades turutingimuste arengut.

EKPd ohustavat turuhindadest tulenevat intressiriski leevendatakse varade jaotamise põhimõtete ning ümberhindluskontode abil.

EKPd ohustab ka tema varadelt teenitava intressi ning kohustustelt makstava intressi erinevusest tulenev intressirisk, mis mõjutab EKP saadava puhta intressitulu suurust. See risk ei ole otseselt seotud ühegi konkreetse portfelliga, vaid pigem EKP tervikbilansi struktuuriga ning eriti varade ja kohustuste vahel tekkiva tähtaegade ja tulususe ebakõlaga. Kõnealust riski jälgitakse EKP kasumlikkuse ettevaatava analüüsi kaudu, mis näitab, et EKP peaks ka lähiaastatel saama puhast intressitulu.

Seda riski ohjatakse varade jaotamise põhimõtete abil ja leevendatakse veelgi EKP bilansis olevate tasustamata kohustuste kaudu.

1.4.2 Operatsioonirisk

EKP juhatus kiidab heaks EKP operatsiooniriski[20] juhtimise poliitika ja raamistiku ning on nende eest vastutav. Operatsiooniriskide komitee toetab juhatust EKP operatsiooniriskide juhtimise järelevaatamisel. Operatsiooniriski juhtimine on EKP juhtimisstruktuuri[21] ja -protsesside lahutamatu osa.

EKP operatsiooniriski juhtimise raamistiku põhieesmärk on aidata tagada EKP ülesannete ja eesmärkide saavutamine, kaitstes samal ajal tema mainet ja varasid kahjude, kuritarvitamise ja kahjustamise eest. Operatsiooniriski juhtimise raamistiku kohaselt vastutab iga tegevusvaldkond oma operatsiooniriskide, riskisündmuste ja vajalike kontrollimeetmete kindlaksmääramise, hindamise ja järelevalve eest, peab riskidega toimetulekuks võtma asjakohaseid meetmeid ning nendest aru andma. EKP riskitaluvuse poliitikas antakse juhiseid riskijuhtimisstrateegiate kohta ning riskide aktsepteerimise menetluste kohta. See on seotud 5x5 riskimaatriksiga, mis põhineb riskimõjude ja tõenäosuse liigitusskaalal (kasutatakse nii kvantitatiivseid kui ka kvalitatiivseid kriteeriumeid).

EKP tegutseb keskkonnas, mida ümbritseb üha keerukam ohtude spekter, ja tema igapäevategevusega kaasnevad mitmesugused operatsiooniriskid. Olulisemad probleemvaldkonnad hõlmavad mitmesuguseid mitterahalisi riske, mis on seotud isikute, teabe, süsteemide, protsesside ja väliste kolmandate osapooltega. Seepärast on EKP sisse seadnud menetlused, mis hõlbustavad tema operatsiooniriskide pidevat ja tõhusat juhtimist ning riskiteabe arvessevõtmist otsustusprotsessides. Lisaks keskendub EKP oma vastupanuvõime tugevdamisele. Ühtlasi on koostatud reageerimisstruktuurid ja hädaolukorra lahendamise plaanid, et tagada oluliste funktsioonide jätkuvus võimalike häirete või kriiside (nt COVID-19 pandeemia) korral.

1.4.3 Tegutsemisrisk

EKP on oma riskijuhtimisraamistiku tõhustamiseks loonud vastavuskontrolli ja üldjuhtimise talituse, mis toimib riskijuhtimise peamise kontrollifunktsioonina, et ohjeldada tegutsemisriski[22] EKPs. Talitus aitab EKP juhatusel kaitsta EKP usaldusväärsust ja mainet, edendada eetilise käitumise norme ning tõhustada EKP aruandekohustust ja suurendada läbipaistvust. Kõrgetasemeline EKP eetikakomitee nõustab EKP kõrgeid ametnikke ja annab neile juhiseid usaldusväärsuse ja õige tegutsemise küsimustes. Komitee aitab ka nõukogul ohjata seonduvaid riske juhtkonna tasandil asjakohasel ja sidusal viisil.

2 EKP finantsaruanne

2.1 Bilanss seisuga 31. detsember 2020

Märkus. Finantsaruandes ja bilansi lisa tabelites esitatud kogusummad ei pruugi ümardamise tõttu ühtida. 0 ja (0) tähistavad nulliks ümardatud positiivseid ja negatiivseid näitajaid ning (–) tähistab nulli.

2.2 31. detsembril 2020 lõppenud aasta tulude ja kulude aruanne

Frankfurt Maini ääres, 9. veebruar 2021

Euroopa Keskpank

Christine Lagarde

EKP president

2.3 Arvestuspõhimõtted

Finantsaruande vorm ja esitusviis

EKP finantsaruanne on koostatud allpool kirjeldatud arvestuspõhimõtete[23] kohaselt. EKP nõukogu leiab, et neist lähtudes on võimalik esitada finantsaruanne õiglasel viisil, kajastades samal ajal keskpanga tegevuse eripära.

Arvestuspõhimõtted

Aruande koostamisel on rakendatud järgmisi arvestuspõhimõtteid: majanduslik reaalsus ja läbipaistvus, konservatiivsus, bilansipäevajärgsete sündmuste kajastamine, olulisus, jätkuvus, tekkepõhisus, järjepidevus ja võrreldavus.

Varade ja kohustuste kajastamine

Varasid ja kohustusi kajastatakse bilansis üksnes juhul, kui on tõenäoline, et vara või kohustuse kandega seotud tulevane majanduslik kasu liigub EKPsse või EKPst välja, põhimõtteliselt kõik varaga seotud riskid ja tulu on kantud üle EKP-le ning vara maksumust või väärtust või kohustuse suurust saab usaldusväärselt mõõta.

Raamatupidamise alused

Aruanne on koostatud, lähtudes soetusmaksumuse põhimõttest ning seda on kohandatud, et hõlmata turukõlblike väärtpaberite (v.a rahapoliitilistel eesmärkidel hoitavad väärtpaberid), kulla ning kõigi ülejäänud välisvääringus nomineeritud bilansiliste ja bilansiväliste varade ja kohustuste turuväärtust.

Finantsvarade ja -kohustustega seotud tehinguid kajastatakse nende arvelduspäeval.

Välisvaluutas nomineeritud finantsinstrumentidega tehtud tehingud (v.a hetketehingud väärtpaberitega) kajastatakse tehingupäeval bilansivälistel kontodel. Arvelduspäeval pööratakse bilansivälised kanded ümber ja tehingud kajastatakse bilansis. Välisvaluuta ost ja müük mõjutavad välisvaluuta netopositsiooni tehingupäeval ning realiseeritud müügitulem arvutatakse samuti tehingupäeval. Välisvaluutas nomineeritud finantsinstrumentidega seoses kogunenud intress ning üle- või alakurss arvutatakse ja kirjendatakse iga päev. Need laekumised mõjutavad iga päev ka välisvaluuta positsiooni.

Kuld ning välisvaluutavarad ja -kohustused

Välisvääringus nomineeritud varad ja kohustused konverteeritakse eurodeks bilansipäeval kehtiva vahetuskursi alusel. Tulud ja kulud konverteeritakse tehingu kajastamise päeval kehtiva vahetuskursi põhjal. Välisvaluutavarade ja -kohustuste ning sealhulgas bilansiliste ja bilansiväliste instrumentide ümberhindlus toimub vääringute kaupa.

Välisvääringus nomineeritud varade ja kohustuste hinna ümberhindlust turuhindadesse eristatakse vahetuskursi ümberhindlusest.

Kulla väärtust hinnatakse bilansipäeval kehtiva turuhinna alusel, eristamata hinna ja valuuta ümberhindluse erinevusi. 31. detsembril 2020 lõppenud aastal hinnati kulla väärtust 31. detsembril 2020 kehtinud EUR/USD vahetuskursi põhjal arvutatud kullauntsi eurohinna alusel.

IMFi arvestusühik (SDR) määratakse valuutakorvi alusel ning selle väärtus arvutatakse viie peamise vääringu (USA dollar, euro, Hiina jüaan, Jaapani jeen ja naelsterling) vahetuskursside kaalutud summana. EKP-le kuuluvad IMFi arvestusühikud konverteeriti eurodesse, kasutades 31. detsembril 2020 kehtinud EUR/SDR vahetuskurssi.

Väärtpaberid

Rahapoliitilistel eesmärkidel hoitavad väärtpaberid

Rahapoliitilistel eesmärkidel hoitavaid väärtpabereid kajastatakse amortiseeritud maksumuses, mida väärtuse langemisel korrigeeritakse.

Muud väärtpaberid

Turukõlblikke väärtpabereid (v.a rahapoliitilistel eesmärkidel hoitavad väärtpaberid) ja muid samalaadseid varasid hinnatakse konkreetsete väärtpaberite kaupa kas bilansipäeval kehtinud keskmiste turuhindade või asjakohase tulukõvera alusel. Väärtpaberitega kaasnevaid optsioone eraldi ei hinnata. 31. detsembril 2020 lõppenud aasta puhul kasutati sama aasta 30. detsembril kehtinud keskmisi turuhindu. Mittelikviidseid aktsiaid ja muid püsiinvesteeringuna hoitavaid omakapitaliinstrumente hinnatakse nende soetushinna alusel, mida väärtuse langusel korrigeeritakse.

Tulude kajastamine

Tulud ja kulud kajastatakse arvestusperioodil, mil need teenitakse või tekivad.[24] Välisvaluuta, kulla ja väärtpaberite müügist tulenev realiseeritud kasum ja kahjum kajastuvad tulude ja kulude aruandes. Need arvutatakse vastava vara keskmise maksumuse alusel.

Realiseerimata kasumit ei kajastata tuluna ning see kantakse otse ümberhindluskontole.

Realiseerimata kahjum kajastatakse tulude ja kulude aruandes, kui see ületab aasta lõpu seisuga vastavale ümberhindluskontole kogunenud eelmist ümberhindluskasumit. Ühe väärtpaberi-, valuuta- või kullapositsiooni realiseerimata kahjumit ei tasaarveldata teise väärtpaberi-, valuuta- või kullapositsiooni realiseerimata kasumiga. Kui tulude ja kulude aruande mistahes kirje puhul tuvastatakse aasta lõpus realiseerimata kahjum, vähendatakse selle keskmist hinda, nii et see vastaks aastalõpu vahetuskursile või turuhinnale. Realiseerimata kahjum intressimäära vahetustehingutest, mida ei kliirita kesksete vastaspoolte kaudu, kajastatakse tulude ja kulude aruandes aasta lõpu seisuga ja amortiseeritakse järgnevate aastate jooksul.

Väärtuse langusest tulenev kahjum kajastatakse tulude ja kulude aruandes ning seda ei pöörata järgnevatel aastatel ümber, v.a juhul, kui väärtuse langus väheneb ning vähenemist saab seostada konkreetse sündmusega, mis leidis aset pärast väärtuse languse esmakordset kajastamist.

Üle- või alakurss, mis tuleneb väärtpaberitest, amortiseeritakse nende järelejäänud eluea jooksul.

Pöördtehingud

Pöördtehingud on operatsioonid, mille korral EKP ostab või müüb repolepingu (tagasiostulepingu) alusel vara või teostab laenuoperatsioone tagatise vastu.

Tagasiostulepingu alusel müüakse väärtpabereid sularaha eest ning samal ajal sõlmitakse kokkulepe nende tagasiostmiseks kindlaksmääratud hinnaga ja kindlal kuupäeval. Tagasiostulepingud kajastatakse tagatud hoiusena bilansi kohustuste poolel. Tagasiostulepingute alusel müüdud väärtpaberid jäävad EKP bilanssi.

Pöördrepolepingute alusel ostetakse väärtpabereid sularaha eest ning samal ajal sõlmitakse kokkulepe nende tagasimüümiseks kokkulepitud hinnaga ja kindlal kuupäeval. Neid lepinguid kajastatakse tagatud laenudena bilansi varade poolel, kuid need ei moodusta osa EKP väärtpaberipositsioonist.

Pöördtehinguid (sh väärtpaberilaenutehingud), mis on tehtud spetsialiseerunud asutuse pakutava programmi raames, kajastatakse bilansis ainult juhul, kui on esitatud sularahatagatis ja seda ei ole investeeritud.

Bilansivälised instrumendid

Välisvaluutainstrumendid, st välisvaluuta forvardtehingud, valuutavahetustehingute forvardosad ja muud välisvaluutainstrumendid, mis hõlmavad ühe valuuta vahetamist teise vastu tulevasel kuupäeval, arvatakse kursivahedest tuleneva kasumi ja kahjumi arvutamisel välisvaluuta netopositsiooni hulka.

Intressimäära instrumentide ümberhindamine toimub konkreetsete instrumentide põhiselt. Intressimäära futuurlepingute ning keskse vastaspoole kaudu kliiritavate intressimäära vahetustehingute marginaalide igapäevased muutused kajastatakse tulude ja kulude aruandes. Väärtpaberite forvardtehingute ja intressimäära vahetuslepingute (mida ei kliiri kesksed vastaspooled) hindamise viib läbi EKP ja see põhineb üldtunnustatud meetoditel, milles kasutatakse kättesaadavaid turuhindu ja kursse ning diskontotegureid alates arvelduspäevast kuni hindamispäevani.

Bilansipäevajärgsed sündmused

Varade ja kohustuste väärtust korrigeeritakse sündmuste osas, mis toimuvad aastabilansi kuupäeva ja selle kuupäeva vahelisel ajal, mil EKP juhatus annab loa esitada raamatupidamise aastaaruanne EKP nõukogule heakskiidu saamiseks, kui need mõjutavad oluliselt varade ja kohustuste olukorda bilansipäeval.

Olulised bilansipäevajärgsed sündmused, mis ei mõjuta varade ja kohustuste olukorda bilansipäeval, avaldatakse lisas.

EKPSi-sisesed/eurosüsteemisisesed saldod

EKPSi-sisesed saldod tulenevad valdavalt Euroopa Liidus (EL) tehtavatest piiriülestest maksetest, mis arveldatakse keskpangarahas eurodes. Enamasti algatavad neid tehinguid erasektori üksused (st krediidiasutused, ettevõtted ja üksikisikud). Tehinguid töödeldakse TARGET2 (üleeuroopaline automatiseeritud reaalajaline brutoarvelduste kiirülekandesüsteem) kaudu ja nende põhjal tekivad vastastikku saldod ELi keskpankade TARGET2 kontodel. Saldod tasaarveldatakse ja suunatakse iga päev EKP-le, mille tulemusel jääb iga liikmesriigi keskpangale üksainus netopositsioon EKP suhtes. Kõnealustele netopositsioonidele avaldavad mõju ka EKP tehtavad TARGET2 kaudu töödeldavad maksed. Need positsioonid kajastavad EKP raamatupidamises iga liikmesriigi keskpanga netonõudeid või -kohustusi ülejäänud Euroopa Keskpankade Süsteemi (EKPS) suhtes. Euroala riikide keskpankade eurosüsteemisisesed nõuete ja kohustuste positsioonid EKP suhtes, mis tulenevad nende osalusest TARGET2s, ning muud eurosüsteemisisesed positsioonid eurodes (nt EKP kasumi vahejaotus keskpankadele) esitatakse EKP bilansis ühtse varade või kohustuste netopositsioonina kirjes „Muud eurosüsteemisisesed (neto)nõuded” või „Muud eurosüsteemisisesed (neto)kohustused”. Euroalaväliste riikide keskpankade EKPSi-sisesed nõuete ja kohustuste positsioonid EKP suhtes, mis tulenevad nende osalusest TARGET2s[25], esitatakse kirjes „Kohustused eurodes euroalaväliste residentide ees”.

Eurosüsteemis europangatähtede jaotamisest tulenevad eurosüsteemisisesed saldod esitatakse ühtse netovarana kirjes „Nõuded seoses europangatähtede jaotamisega eurosüsteemis” (vt teema „Ringluses olevad pangatähed” allpool).

Eurosüsteemisisesed saldod, mis tulenevad eurosüsteemiga liituvate riikide poolt EKP-le üle kantud välisvaluutareservidest, nomineeritakse eurodes ja esitatakse kirjes „Välisvaluutareservide ülekandmisega samaväärsed kohustused”.

Põhivara

Põhivara (sh immateriaalne põhivara; välja arvatud maa ja kunstiteosed) hinnatakse soetusmaksumuse alusel, millest arvestatakse maha amortisatsioon. Maad ja kunstiteoseid hinnatakse soetusmaksumuse alusel. EKP peahoone väärtust hinnatakse soetusmaksumuse alusel, millest arvestatakse maha amortisatsioon vastavalt väärtuse langusele. EKP peahoone amortiseerimiseks kirjendatakse kulud asjakohastes komponentides, mis amortiseeritakse vastavalt varade prognoositavale kasulikule elueale. Amortisatsioon arvutatakse lineaarsel meetodil vara prognoositava kasuliku eluea jooksul alates kvartalist, millest saati vara on kasutamiseks kättesaadav. Varade kasulikku eluiga arvestatakse järgmiselt:

EKP praeguste renditud hoonete remontimise kapitaliseeritud kulude amortisatsiooniaega on kohandatud, et võtta arvesse sündmusi, mis mõjutavad asjaomase vara prognoositavat kasulikku eluiga.

EKP kontrollib oma peahoone ning kasutamisõiguse esemeks oleva kontorihoonetega seotud vara puhul varade väärtuse langust igal aastal. Kui kontrollimise käigus tuvastatakse, et vara väärtus võib olla langenud, tehakse prognoos hinnangulise tagasisaadava summa kohta. Kui tagasisaadav summa on bilansilisest netoväärtusest väiksem, kajastatakse varade väärtuse langusest tulenenud kahjum tulude ja kulude aruandes.

Põhivara väärtusega alla 10 000 euro kantakse maha ostuaastal.

Põhivara, mis vastab kapitaliseerimiskriteeriumitele, kuid on veel ehitus- või arendusjärgus, esitatakse kirjes „Pooleliolevad varad”. Seonduvad kulud kantakse vastavatesse põhivarakirjetesse pärast seda, kui vara on kasutusele võetud.

Rendiarvestus

Materiaalse varaga seotud rendilepingute puhul kajastatakse asjaomased kasutamisõiguse esemeks olevad varad ja rendikohustised bilansis rendiperioodi alguskuupäeva seisuga ning vastavalt kirjetes „Materiaalne ja immateriaalne põhivara” ja „Mitmesugused muud kohustused”. Rendilepingute puhul, mis vastavad kapitaliseerimiskriteeriumitele, kuid millega seotud vara on veel ehitus- või kohandusjärgus, kajastatakse enne rendiperioodi alguskuupäeva kantud kulud kirjes „Pooleliolevad varad”. Asjaomased kasutamisõiguse esemeks olevad varad ja rendikohustised kajastatakse vastavates põhivarakirjetes pärast seda, kui vara on kasutusele võetud (rendiperioodi alguskuupäev).

Kasutamisõiguse esemeks olevate varade väärtust hinnatakse soetusmaksumuse alusel, millest arvatakse maha amortisatsioon. Kasutamisõiguse esemeks oleva kontorihoonetega seotud vara puhul hinnatakse ka väärtuse langust (varade väärtuse languse kontrollimise kohta vt teema „Põhivara” eespool). Amortisatsioon arvutatakse lineaarsel meetodil alates rendiperioodi algusest kuni kasutamisõiguse esemeks oleva vara kasuliku eluea lõpuni või kuni rendiperioodi lõpuni olenevalt sellest, kumb on varasem.

Rendikohustist mõõdetakse algselt tulevaste rendimaksete nüüdisväärtuses (mis sisaldab ainult rendikomponente), mis diskonteeritakse, kasutades EKP alternatiivset laenuintressimäära. Edaspidi mõõdetakse rendikohustist amortiseeritud soetusmaksumuse alusel, kasutades efektiivse intressimäära meetodit. Seonduv intressikulu kajastatakse tulude ja kulude aruande kirjes „Muu intressikulu”. Kui tulevastes rendimaksetes toimub muutusi, mis tulenevad indeksi muutustest või kehtiva lepingu muul viisil ümberhindamisest, hinnatakse rendikohustis ümber. Ümberhindluse tulemusel korrigeeritakse vastavalt ka kasutamisõiguse esemeks oleva vara jääkväärtust.

Lühiajalised rendilepingud (mille kestus ei ületa 12 kuud) ning väikese väärtusega (alla 10 000 euro vastavalt põhivara kajastamisel kehtivale piirmäärale) vara rendi maksed kajastatakse kuluna tulude ja kulude aruandes.

EKP töösuhtejärgsed hüvitised, muud pikaajalised hüvitised ja töösuhte lõpetamise hüvitised

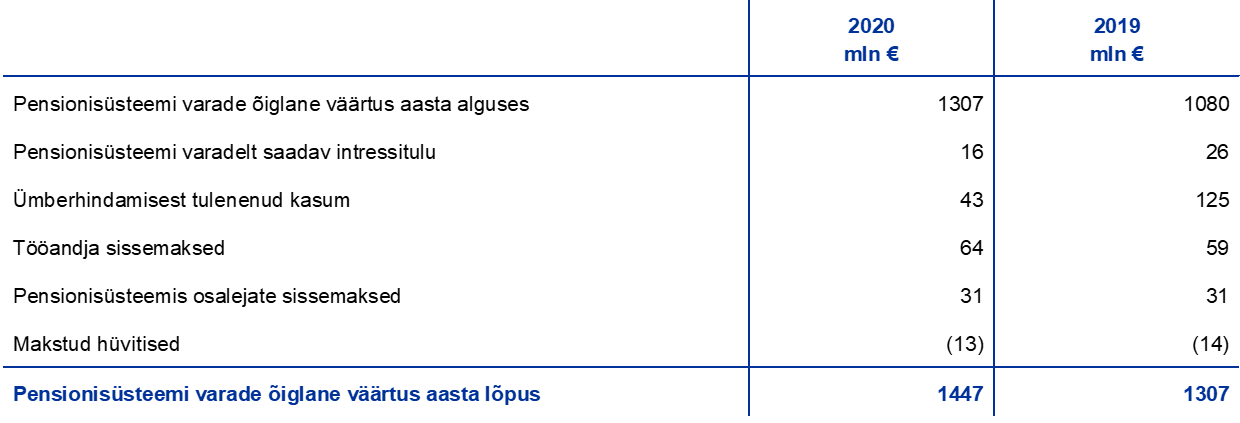

EKP-l on oma töötajate, EKP juhatuse liikmete ja EKP poolt palgatud järelevalvenõukogu liikmete tarbeks loodud määratud väljamaksega pensionisüsteem.

Töötajate pensionikava rahastatakse töötajate pikaajaliste hüvitiste fondi varadest. EKP ja tema töötajate kohustuslikud sissemaksed kajastuvad pensionikava määratud väljamakse sambas. Töötajad saavad teha vabatahtlikke lisamakseid määratud sissemaksega pensionisambasse, mida võib kasutada täiendavate hüvitiste maksmiseks.[26] Täiendavate hüvitiste suuruse määravad kindlaks vabatahtlike sissemaksete hulk ning neilt saadav investeerimistulu.

EKP juhatuse liikmete ja EKP poolt palgatud järelevalvenõukogu liikmete töösuhtejärgsed hüvitised ja muud pikaajalised hüvitised kaetakse jooksvalt. Töötajate puhul kaetakse jooksvalt töösuhtejärgsed hüvitised (v.a pensionid), muud pikaajalised hüvitised ja töösuhte lõpetamise hüvitised.

Määratud väljamaksega netokohustus

Määratud väljamaksega pensionisüsteemiga seotud kohustust (sh muud pikaajalised hüvitised ja töösuhte lõpetamise hüvitised) kajastatakse bilansi kohustuste poolel kirjes „Mitmesugused muud kohustused” määratud väljamaksega kohustuse nüüdisväärtusena bilansipäeva seisuga, millest on maha arvestatud seonduva kohustuse rahastamiseks kasutatud pensionisüsteemi varade õiglane väärtus.

Määratud väljamaksega kohustuse arvutavad sõltumatud kindlustusmatemaatikud igal aastal proportsionaalse osa krediteerimise meetodi (projected unit credit method) kohaselt. Määratud väljamaksega kohustuse nüüdisväärtus arvutatakse, diskonteerides hinnangulised tulevased rahavood määra abil, mis põhineb bilansipäeva seisuga turutootlusel ettevõtete sellistelt eurodes nomineeritud ja kõrge kvaliteediga võlakirjadelt, mille tähtaeg on ligilähedane seonduva kohustuse tähtajale.

Kindlustusmatemaatiline kasum ja kahjum võivad tuleneda kogemuspõhistest kohandustest (kui tegelikud tulemused erinevad eelnevatest kindlustusmatemaatilistest eeldustest) ning kindlustusmatemaatiliste eelduste muudatustest.

Määratud väljamakse netomaksumus

Määratud väljamakse netomaksumus jagatakse tulude ja kulude aruandes esitatavateks komponentideks ning bilansi kirjes „Ümberhindluskontod” kajastatavateks töösuhtejärgsete hüvitiste ümberhindamisteks.

Tulude ja kulude aruandes kajastuv netosumma hõlmab järgmist:

- määratud väljamaksetega seotud jooksva tööalase teenistuse kulutused aruandeaastal;

- pensionikava muudatustest tulenevate määratud väljamaksetega seotud möödunud tööalase teenistuse kulutused;

- määratud väljamaksega netokohustuselt diskontomäära alusel makstav netointress;

- muude pikaajaliste hüvitiste ja võimalike pikaajaliste töösuhte lõpetamise hüvitiste ümberhindamised tervikuna.

Kirjes „Ümberhindluskontod” kajastatud netosumma hõlmab järgmist:

- määratud väljamaksega kohustusest tulenev kindlustusmatemaatiline kasum ja kahjum;

- pensionikava varadelt saadav tegelik tulu, v.a summad, mis sisalduvad määratud väljamaksega netokohustuselt saadud netointressis;

- vara ülemmäära mõju muutused, mis ei hõlma määratud väljamaksega netokohustuselt saadud netointressis sisalduvaid summasid.

Sõltumatud kindlustusmatemaatikud hindavad neid summasid igal aastal, et teha kindlaks finantsaruandes kajastatavate asjakohaste kohustuste suurus.

Ringluses olevad pangatähed

Europangatähti lasevad ringlusse EKP ja euroala riikide keskpangad, kes koos moodustavad eurosüsteemi.[27] Ringluses olevate europangatähtede koguväärtus jaotatakse eurosüsteemi riikide keskpankade vahel iga kuu viimasel tööpäeval vastavalt pangatähtede jaotamise alusele.[28]

EKP-le jaotatud osa ringluses olevate europangatähtede koguväärtusest on 8% ja see on avaldatud bilansi kohustuste poolel kirjes „Ringluses olevad pangatähed”. EKP osa europangatähtede koguväljalaskes on tagatud tema nõuetega liikmesriikide keskpankade vastu. Need intressi kandvad nõuded[29] avaldatakse allkirjes „Eurosüsteemisisesed nõuded: nõuded seoses europangatähtede jaotamisega eurosüsteemis” (vt teema „EKPSi-sisesed/eurosüsteemisisesed saldod” eespool). Nõuetelt laekuv intressitulu esitatakse tulude ja kulude aruande kirjes „Intressitulu europangatähtede jaotusest eurosüsteemis”.

Kasumi vahejaotus

Summa, mis võrdub tuluga, mille EKP saab ringluses olevatelt europangatähtedelt ja rahapoliitilistel eesmärkidel hoitavatelt väärtpaberitelt, mis on ostetud a) väärtpaberituruprogrammi, b) kaetud võlakirjade kolmanda ostukava, c) varaga tagatud väärtpaberite ostukava, d) avaliku sektori väärtpaberite ostukava ja e) pandeemia majandusmõjude ohjeldamise erakorralise varaostukava raames, jaotatakse kasumi vahejaotuse käigus järgneva aasta jaanuaris, kui EKP nõukogu ei otsusta teisiti.[30] Jaotatakse kogu tulu (välja arvatud juhul, kui see on suurem kui EKP aasta puhaskasum), võttes arvesse EKP nõukogu otsuseid finantsriskide katteks tehtavate eraldiste kohta. EKP nõukogu võib ka otsustada, et jaanuaris jaotatavat osa ringluses olevatelt europangatähtedelt saadavast tulust vähendatakse kulude võrra, mida EKP kannab seoses europangatähtede väljaandmise ja käitlemisega.

Ümberliigitamine

EKPSi põhikirja artikli 21 kohaselt võib EKP toimida liidu institutsioonide, organite või asutuste, liikmesriikide keskvalitsuste, regionaalsete, kohalike või muude avaliku võimu organite, teiste avalik-õiguslike institutsioonide või riigi osalusega äriühingute fiskaalagendina. Sellega seoses võtab EKP vastu Euroopa Finantsstabiilsuse Fondi (EFSF) ja Euroopa stabiilsusmehhanismi (ESM) hoiuseid, mis kajastati 2019. aasta raamatupidamise aastaaruande kirjes „Muud kohustused”. Alates 1. juulist 2020 muutis Eurostat nende asutuste statistilist liigitust muudest finantsvahendajatest valitsussektoriks.[31] Sellest tulenevalt kajastatakse seonduvad summad kirjes „Valitsussektor”.

2019. aasta võrdlusandmeid on kohandatud järgmiselt:

Arvestuspõhimõtete muudatused

EKP kohaldatavates arvestuspõhimõtetes 2020. aastal muudatusi ei tehtud.

Muud küsimused

Euroopa Liidu Nõukogu on kooskõlas EKPSi põhikirja artikliga 27 ja EKP nõukogu soovitusel heaks kiitnud otsuse nimetada Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Saksamaa Liitvabariik) EKP välisaudiitoriks viieks aastaks kuni 2022. majandusaasta lõpuni. Seda ajavahemikku saab pikendada veel kuni kahe majandusaasta võrra.

2.4 Bilansi lisa

1 Kuld ja nõuded kullas

2020. aasta 31. detsembri seisuga kuulus EKP-le 16 229 522 untsi[32] puhast kulda, mille turuväärtus oli 25 056 miljonit eurot (2019. aastal 21 976 miljonit eurot). 2020. aastal kullatehinguid ei tehtud ja seega püsisid EKP kullavarud 2019. aasta 31. detsembri tasemega võrreldes muutumatuna. Varude väärtus eurodes kasvas kulla turuhinna (eurodes) tõusu tõttu (vt teema „Kuld ning välisvaluutavarad ja -kohustused” arvestuspõhimõtteid käsitlevas jaos 2.3 ning kirje 15 „Ümberhindluskontod”).

2 Nõuded välisvääringus euroalaväliste ja euroala residentide vastu

2.1 Nõuded IMFi vastu

See varade kirje kajastab EKP-le kuuluvaid Rahvusvahelise Valuutafondi (IMF) arvestusühikuid (SDRid). 2020. aasta 31. detsembri seisuga oli kirje maht 680 miljonit eurot (2019. aastal 710 miljonit eurot). Nõuded tulenevad EKP ja IMFi vahelisest kahepoolsest arvestusühikute ostu-müügikokkuleppest, mille kohaselt IMF võib EKP nimel korraldada SDRide müüki või ostu eurode eest vastavalt kindlaksmääratud miinimum- ja maksimumtasemetele. Raamatupidamises käsitletakse SDRe välisvääringuna (vt teema „Kuld ning välisvaluutavarad ja -kohustused” arvestuspõhimõtteid käsitlevas jaos 2.3). EKP-le kuuluvate SDRide väärtuse vähenemine eurodes oli tingitud SDRide odavnemisest euro suhtes 2020. aastal.

2.2 Pangakontode jäägid, väärtpaberiinvesteeringud, välislaenud ja muud välisvarad; nõuded välisvääringus euroala residentide vastu

Need kaks kirjet hõlmavad pangakontode jääke ja laene välisvääringus ning USA dollarites, Jaapani jeenides ja Hiina jüaanides nomineeritud väärtpaberiinvesteeringuid.

Nende positsioonide koguväärtuse vähenemine 2020. aastal oli peamiselt tingitud USA dollari odavnemisest euro suhtes.

EKP välisvaluutapositsioon (neto)[33] 2020. aasta 31. detsembri seisuga:

2020. aastal valuutainterventsioone ei tehtud.

3 Nõuded eurodes euroalaväliste residentide vastu

3.1 Pangakontode jäägid, väärtpaberiinvesteeringud ja laenud

2020. aasta 31. detsembri seisuga hõlmas see kirje 1830 miljoni euro suurust nõuet seoses likviidsusvahendi kokkuleppega eurosüsteemi ja euroalaväliste keskpankade vahel. Selle kokkuleppe kohaselt pakub eurosüsteem euroalavälistele keskpankadele kõlblike tagatiste vastu likviidsust eurodes[34], et täita nende riikide likviidsusvajadust eurodes turuhäirete olukorras ning minimeerida seeläbi ohtu, et ebasoodne mõju kandub euroala finantsturgudele ja majandusse.

4 Muud nõuded eurodes euroala krediidiasutuste vastu

2020. aasta 31. detsembri seisuga hõlmas see kirje arvelduskontode saldosid euroala residentide juures 81 miljoni euro väärtuses (2019. aastal 109 miljonit eurot).

5 Euroala residentide eurodes nomineeritud väärtpaberid

5.1 Rahapoliitilistel eesmärkidel hoitavad väärtpaberid

2020. aasta 31. detsembri seisuga hõlmas see kirje väärtpabereid, mille EKP on omandanud kaetud võlakirjade kolme ostukava, väärtpaberituruprogrammi, varaga tagatud väärtpaberite ostukava, avaliku sektori väärtpaberite ostukava ja pandeemia majandusmõjude ohjeldamise erakorralise varaostukava raames.

1) Konkreetsete ostukavade kõlblikkuskriteeriumeid on täpsemalt selgitatud EKP nõukogu otsustes.

2) Väärtpaberituruprogrammi raames osteti ainult euroala viie riigikassa emiteeritud avaliku sektori võlaväärtpabereid.

3) EKP ei omanda väärtpabereid ettevõtlussektori väärtpaberite ostukava raames.

4) Kreeka Vabariigi valitsuse emiteeritud väärtpaberite suhtes on kehtestatud kõlblikkusnõudeid puudutav erand.

2020. aastal jätkas eurosüsteem varaostukava raames[35] netovaraostude tegemist igakuiselt keskmiselt 20 miljardi euro ulatuses. 2020. aasta märtsis otsustas EKP nõukogu teha kuni 2020. aasta lõpuni ajutiselt täiendavaid netovaraoste 120 miljardi euro ulatuses. Nõukogu eeldab, et netovaraoste tehakse seni, kuni see on vajalik baasintressimäärade toetava mõju tugevdamiseks. Varaostud lõpetatakse vahetult enne seda, kui nõukogu hakkab EKP baasintressimäärasid tõstma. EKP nõukogu kavatseb jätkata ka reinvesteeringuid pikema aja jooksul pärast kuupäeva, mil nõukogu hakkab tõstma EKP baasintressimäärasid, ning igal juhul seni, kuni see on vajalik soodsate likviidsustingimuste ja küllaldaselt toetava rahapoliitilise kursi säilitamiseks.

2020. aasta märtsis käivitas eurosüsteem pandeemia majandusmõjude ohjeldamise ajutise erakorralise varaostukava[36] kogumahuga 750 miljardit eurot, et leevendada üldist rahapoliitika kurssi ning ära hoida koroonaviiruse (COVID-19) pandeemiast tingitud tõsiseid riske, mis ohustavad rahapoliitika ülekandemehhanismi toimimist ja euroala väljavaadet. Ostud hõlmasid kõiki varaostukava kohaselt kõlblike varade liike[37] ning esialgu kavatseti neid teha kuni 2020. aasta lõpuni. 2020. aasta juunis suurendas EKP nõukogu erakorralise varaostukava mahtu 600 miljardi ja detsembris veel 500 miljardi euro võrra. Seega moodustas kava maht kokku 1850 miljardit eurot. Netovaraoste kavatsetakse teha vähemalt kuni 2022. aasta märtsi lõpuni ning igal juhul niikaua, kuni koroonaviiruse levikust tingitud kriisiolukord on nõukogu hinnangul möödas. EKP nõukogu kavatseb reinvesteerida erakorralise varaostukava raames ostetud aegumistähtajani jõudnud väärtpaberitelt laekuvaid põhiosa tagasimakseid vähemalt kuni 2023. aasta lõpuni. Erakorralise varaostukava portfelli edaspidist likvideerimist kavatsetakse juhtida, et vältida sekkumist asjakohasesse rahapoliitika kurssi.

Eespool nimetatud ostukavade raames omandatud väärtpabereid hinnatakse amortiseeritud soetusmaksumuse alusel, mida väärtuse langusel korrigeeritakse (vt teema „Väärtpaberid” arvestuspõhimõtteid käsitlevas jaos 2.3).

EKP hoitavate väärtpaberite amortiseeritud soetusmaksumused ja turuväärtused[38], mida ei kajastata bilansis või tulude ja kulude aruandes ning mis esitatakse üksnes võrdluse eesmärgil, on järgmised:

Väärtpaberite lunastamise tulemusel vähenes kaetud võlakirjade esimese ja teise ostukava ning väärtpaberituruprogrammi alusel hoitavate portfellide amortiseeritud soetusmaksumus.

EKP nõukogu hindab regulaarselt finantsriske, mis on seotud kõigi kõnealuste kavade raames hoitavate väärtpaberitega.

Varade väärtuse langust kontrollitakse igal aastal, võttes arvesse andmeid aasta lõpu seisuga; tulemused kiidab heaks EKP nõukogu. Seejuures hinnatakse varade väärtuse languse näitajaid iga ostukava puhul eraldi. Juhul kui täheldatakse väärtuse langust, tehakse täiendavaid analüüse kinnitamaks, et vastavate väärtpaberitega seotud sularahavood ei ole saanud väärtuse langusest mõjutatud. Sel aastal tehtud kontrollide tulemused näitavad, et rahapoliitilistes portfellides hoitavate väärtpaberite puhul ei tuvastanud EKP 2020. aastal väärtuse langust.

6 Eurosüsteemisisesed nõuded

6.1 Nõuded seoses europangatähtede jaotamisega eurosüsteemis

See kirje hõlmab EKP nõudeid euroala riikide keskpankade vastu seoses europangatähtede jaotamisega eurosüsteemis (vt teema „Ringluses olevad pangatähed” arvestuspõhimõtteid käsitlevas jaos 2.3). 2020. aasta 31. detsembri seisuga oli kirje maht 114 761 miljonit eurot (2019. aastal 103 420 miljonit eurot). Nõuetelt makstav intress arvutatakse iga päev vastavalt eurosüsteemi põhiliste refinantseerimisoperatsioonide hiliseimale kättesaadavale intressi piirmäärale[39] (vt lisa kirje 23.2 „Intressitulu europangatähtede jaotusest eurosüsteemis”).

7 Muud varad

7.1 Materiaalne ja immateriaalne põhivara

See vara hõlmas 2020. aasta 31. detsembri seisuga järgmisi põhikirjeid:

EKP peahoone ja kasutamisõiguse esemeks olevate kontorihoonete puhul kontrolliti varade väärtuse langust 2020. aasta lõpus; väärtuse langusest tulenenud kahjumit ei tuvastatud.

7.2 Muud finantsvarad

Valdavalt hõlmab see kirje EKP omavahendite portfelli, mis koosneb peamiselt EKP finantsvahendite (st sissemakstud kapitali, reservides hoitavate summade ja finantsriskide katteks tehtud eraldise) investeeringutest. Kirje hõlmab ka 3211 Rahvusvahelise Arvelduste Panga aktsiat soetusmaksumusega 42 miljonit eurot ning muid arvelduskontosid eurodes.

Selle kirje põhiosad on järgmised:

Kirje varade netokasv 2020. aastal oli peamiselt tingitud EKP omavahendite portfellilt saadud intressitulu reinvesteerimisest ja selles portfellis hoitavate väärtpaberite turuväärtuse suurenemisest.

7.3. Bilansiväliste instrumentide ümberhindlusest tulenevad erinevused

Kirje hõlmab 2020. aasta 31. detsembri seisuga lõpetamata valuutavahetustehingute ja valuutaforvardite ümberhindlusest tulenevaid muutusi (vt lisa kirje 20 „Valuutavahetustehingud ja valuutaforvardid”). Muutuste suurus oli 388 miljonit eurot (2019. aastal 619 miljonit eurot) ning need tulenevad sellest, et tehingud konverteeritakse eurodesse bilansipäeval kehtiva vahetuskursi alusel, võrreldes väärtusega eurodes, mis saadaks tehingute konverteerimisel vastava välisvääringu keskmise maksumuse alusel kõnealusel päeval (vt teemad „Bilansivälised instrumendid” ja „Kuld ning välisvaluutavarad ja -kohustused” arvestuspõhimõtteid käsitlevas jaos 2.3).

7.4 Viitlaekumised ja ettemakstud kulud

2020. aasta 31. detsembri seisuga oli kirje maht 3390 miljonit eurot (2019. aastal 2572 miljonit eurot). Kirje hõlmas valdavalt väärtpaberitelt laekunud kupongiintresse, sh väärtpaberite soetamisel makstud intresse 2757 miljoni euro väärtuses (2019. aastal 2431 miljonit eurot; vt lisa kirje 2.2 „Pangakontode jäägid, väärtpaberiinvesteeringud, välislaenud ja muud välisvarad; nõuded välisvääringus euroala residentide vastu”, kirje 5 „Euroala residentide eurodes nomineeritud väärtpaberid” ja kirje 7.2 „Muu finantsvara”).

Kirje hõlmas ka 514 miljoni euro suurust summat, mis vastab järelevalvealustelt üksustelt 2020. aastal saada olevate järelevalvetasude summale. See kuulub tasumisele 2021. aasta teises kvartalis. Alates 2020. aastast hakatakse järelevalvetasusid koguma tagantjärele tegelike kulude alusel.[40] 2020. aastal korrigeeriti neid viimast korda eelmisest tasuperioodist üle kantud ülejäägiga (vt lisa kirje 26 „Tasude ja komisjonitasudega seotud netotulu/kulu”).

Kirjes kajastatakse ka a) eurosüsteemi ühisprojektidelt saadud tulu (vt lisa kirje 28 „Muu tulu”), b) mitmesuguseid ettemakseid ning c) muudelt finantsvaradelt ja -kohustustelt saadud intressitulu.

7.5 Mitmesugused muud varad

2020. aasta 31. detsembri seisuga oli kirje maht 1970 miljonit eurot (2019. aastal 2221 miljonit eurot). Kirje hõlmab valdavalt EKP kasumi vahejaotusest laekunud summasid 1260 miljoni euro väärtuses (2019. aastal 1431 miljonit eurot; vt teema „Kasumi vahejaotus” arvestuspõhimõtteid käsitlevas jaos 2.3 ning lisa kirje 12.2 „Muud eurosüsteemisisesed (neto)kohustused”).

Kirje hõlmas ka 2020. aasta 31. detsembri seisuga lõpetamata valuutavahetustehingute ja valuutaforvardite saldosid 692 miljoni euro väärtuses (2019. aastal 757 miljonit eurot). Need tulenevad sellest, et tehingud konverteeritakse eurodesse bilansipäeval kehtiva vastava vääringu keskmise maksumuse alusel, võrreldes seda euroväärtusega, milles tehingud esialgselt kajastatakse (vt teema „Bilansivälised instrumendid” arvestuspõhimõtteid käsitlevas jaos 2.3).

8 Ringluses olevad pangatähed

See kirje kajastab EKP osa (8%) ringluses olevate europangatähtede koguväärtusest (vt teema „Ringluses olevad pangatähed” arvestuspõhimõtteid käsitlevas jaos 2.3). 2020. aasta 31. detsembri seisuga oli kirje maht 114 761 miljonit eurot (2019. aastal 103 420 miljonit eurot).

9 Muud kohustused eurodes euroala krediidiasutuste ees

Eurosüsteemi keskpangad võivad aktsepteerida avaliku sektori väärtpaberite ostukava raames toimivate väärtpaberilaenuvõimaluste puhul tagatisena sularaha, ilma et nad peaksid seda reinvesteerima. EKP puhul teeb neid operatsioone spetsialiseerunud asutus. Samad tingimused kehtivad avaliku sektori osaluse puhul pandeemia majandusmõjude ohjeldamise erakorralises varaostukavas.

2020. aasta 31. detsembri seisuga oli lõpetamata 2559 miljoni euro väärtuses (2019. aastal 1325 miljonit eurot) sularahatagatisega laenutehinguid euroala krediidiasutustega. Sularahatagatised kanti TARGET2 kontodele. Kuna sularaha ei olnud aasta lõpu seisuga reinvesteeritud, kajastati need tehingud bilansis (vt teema „Pöördtehingud” arvestuspõhimõtteid käsitlevas jaos 2.3).[41]

10 Kohustused eurodes teiste euroala residentide ees

10.1 Valitsussektor

2020. aasta 31. detsembri seisuga oli selle kirje maht 10 012 miljonit eurot (2019. aastal 18 198 miljonit eurot). See hõlmas Euroopa stabiilsusmehhanismi (ESM) ja Euroopa Finantsstabiilsuse Fondi (EFSF) hoiuseid (vt teema „Ümberliigitamine” arvestuspõhimõtteid käsitlevas jaos 2.3).

10.2 Muud kohustused

2020. aasta 31. detsembri seisuga oli kirje maht 3688 miljonit eurot (2019. aastal 2268 miljonit eurot). See kirje hõlmab hoiuseid või EKP aktsepteeritud vahendite makseid, mille teevad maksesüsteemides EURO1 ja RT1[42] osalejad või mis tehakse nende nimel ning mida kasutatakse EURO1 arvelduste tagatisfondina või RT1 arvelduste toetuseks.

11 Kohustused eurodes euroalaväliste residentide ees

2020. aasta 31. detsembri seisuga oli kirje maht 11 567 miljonit eurot (2019. aastal 7245 miljonit eurot). Selle kirje suurim komponent väärtusega 4685 miljonit eurot (2019. aastal 3271 miljonit eurot) hõlmab euroalaväliste riikide keskpankade TARGET2 saldodega seotud nõudeid EKP vastu (vt teema „EKPSi-sisesed/eurosüsteemisisesed saldod” arvestuspõhimõtteid käsitlevas jaos 2.3). Nende saldode kasv 2020. aastal vastab TARGET2 kaudu arveldatavatele netomaksevoogudele euroala riikides asuvatelt kontoomanikelt euroalavälistes riikides asuvatele kontoomanikele.

Kirje hõlmab ka 3457 miljoni euro (2019. aastal 3350 miljonit eurot) suurust kohustust, mis tuleneb USA Föderaalreservi New Yorgi pangaga sõlmitud alalisest vastastikusest valuutakokkuleppest. Selle raames varustab Föderaalreservi Süsteem EKPd vahetustehingute kaudu USA dollaritega, et pakkuda eurosüsteemi vastaspooltele lühiajalisi vahendeid USA dollarites. Samal ajal teeb EKP pöördvahetustehinguid euroala riikide keskpankadega, kes kasutavad saadud vahendeid USA dollarites likviidsust lisavate operatsioonide (pöördtehingud) teostamiseks eurosüsteemi vastaspooltega. Nende tehingute tulemuseks on EKP ja liikmesriikide keskpankade vahelised eurosüsteemisisesed saldod. Pöördvahetustehingud USA Föderaalreservi Süsteemiga ja euroala riikide keskpankadega toovad lisaks kaasa forvardnõuded ja -kohustused, mis kajastatakse bilansivälistes kirjetes (vt lisa kirje 20 „Valuutavahetustehingud ja valuutaforvardid”).

Kirje hõlmab ka 3425 miljoni euro (2019. aastal 625 miljonit eurot) suurust summat, mis tuleneb avaliku sektori väärtpaberite ostukava ja pandeemia majandusmõjude ohjeldamise erakorralise varaostukava raames lõpetamata avaliku sektori väärtpaberilaenutehingutest euroalaväliste residentidega. Nende tehingute puhul esitati sularahatagatis, mis kanti TARGET2 kontodele (vt lisa kirje 9 „Muud kohustused eurodes euroala krediidiasutuste ees”).

12 Eurosüsteemisisesed kohustused

12.1 Välisvaluutareservide ülekandmisega samaväärsed kohustused

Kirje hõlmab eurosüsteemiga liitumisel EKP-le üle kantud välisvaluutareservidest tulenevaid kohustusi euroala riikide keskpankade ees. Kooskõlas EKPSi põhikirja artikliga 30.2 määratakse välisvaluutareservide EKP-le ülekandmisel riikide keskpankade osamaksud proportsionaalselt nende osaga EKP märgitud kapitalis. Pärast a) EKP-le välisvaluutareserve üle kandnud euroala riikide keskpankade osakaalu suurendamist EKP märgitud kapitalis seoses Inglise keskpanga lahkumisega EKPSist ning b) EKP nõukogu otsust vähendada euroala riikide keskpankade sissemaksete osakaalu, et euroala riikide keskpankade poolt juba üle kantud välisvaluutareservide kogusumma jääks senisele tasemele, korrigeeriti veidi nende ülekantud summadega samaväärset kohustust. Selle tulemusel vähenes nõue 1. veebruaril 2020 0,2 miljoni euro võrra, mis maksti euroala riikide keskpankadele tagasi.

Nendelt kohustustelt makstav intress arvutatakse iga päev vastavalt eurosüsteemi põhiliste refinantseerimisoperatsioonide hiliseimale kättesaadavale intressi piirmäärale, arvestamata kulda, millelt intressi ei maksta (vt tulude ja kulude aruande lisa kirje 23.3 „Riikide keskpankade üle kantud välisvaluutareservidelt makstav intress”).

12.2 Muud eurosüsteemisisesed (neto)kohustused

2020. aastal hõlmas see kirje valdavalt euroala riikide keskpankade TARGET2 saldodega seotud nõudeid EKP vastu ning summasid, mida EKP peab euroala riikide keskpankadele maksma seoses kasumi vahejaotusega (vt teemad „EKPSi-sisesed/eurosüsteemisisesed saldod” ja „Kasumi vahejaotus” arvestuspõhimõtteid käsitlevas jaos 2.3).

TARGET2ga seotud netokohustuse suurenemine tulenes peamiselt varaostukava ja pandeemia majandusmõjude ohjeldamise erakorralise varaostukava raames tehtud (neto)väärtpaberiostudest, mis arveldati TARGET2 kaudu (vt lisa kirje 5 „Euroala residentide eurodes nomineeritud väärtpaberid”). Kohustuse suurenemine 2020. aastal oli tingitud ka EKP kui fiskaalagendi poolt vastu võetud hoiuste vähenemisest (vt lisa kirje 10 „Valitsussektor”) ja EKP 2019. aasta kasumi jaotamise maksetest. Osaliselt korvasid kohustuse suurenemist rahapoliitilistel eesmärkidel hoitavatelt väärtpaberitelt laekunud intressitulu ning avaliku sektori väärtpaberite ostukava ja pandeemia majandusmõjude ohjeldamise erakorralise varaostukava raames avaliku sektori väärtpaberilaenude katteks antud sularahatagatiste kasv (vt lisa kirje 9 „Muud kohustused eurodes euroala krediidiasutuste ees” ja kirje 11 „Kohustused eurodes euroalaväliste residentide ees”).

TARGET2 positsioonidelt (v.a USA dollarites likviidsust lisavate operatsioonidega seoses teostatud pöördvahetustehingutest tulenevad saldod) makstav intress arvutatakse iga päev vastavalt eurosüsteemi põhiliste refinantseerimisoperatsioonide hiliseimale kättesaadavale intressi piirmäärale.

13 Muud kohustused

13.1. Bilansiväliste instrumentide ümberhindlusest tulenevad erinevused

Kirje hõlmab 2020. aasta 31. detsembri seisuga lõpetamata valuutavahetustehingute ja valuutaforvardite ümberhindlusest tulenevaid muutusi (vt lisa kirje 20 „Valuutavahetustehingud ja valuutaforvardid”). Muutuste suurus oli 636 miljonit eurot (2019. aastal 709 miljonit eurot) ning need tulenevad sellest, et tehingud konverteeritakse eurodesse bilansipäeval kehtiva vahetuskursi alusel, võrreldes väärtusega eurodes, mis saadaks tehingute konverteerimisel vastava välisvääringu keskmise maksumuse alusel kõnealusel päeval (vt teemad „Bilansivälised instrumendid” ja „Kuld ning välisvaluutavarad ja -kohustused” arvestuspõhimõtteid käsitlevas jaos 2.3).

13.2 Viitvõlad ja ettemakstud tulud

See kirje hõlmas 2020. aasta 31. detsembri seisuga järgmist:

13.3 Mitmesugused muud kohustused

2020. aasta 31. detsembri seisuga oli kirje maht 2419 miljonit eurot (2019. aastal 2188 miljonit eurot). Kirje hõlmas 2020. aasta 31. detsembri seisuga lõpetamata valuutavahetustehingute ja valuutaforvardite saldosid 507 miljoni euro väärtuses (2019. aastal 662 miljonit eurot; vt lisa kirje 20 „Valuutavahetustehingud ja valuutaforvardid”). Need tulenesid sellest, et tehingud konverteeriti eurodesse bilansipäeval kehtiva vastava vääringu keskmise maksumuse alusel, võrreldes seda euroväärtusega, milles tehingud esialgselt kajastati (vt teema „Bilansivälised instrumendid” arvestuspõhimõtteid käsitlevas jaos 2.3).

Kirje hõlmab ka 199 miljoni euro suurust rendikohustist (2019. aastal 232 miljonit eurot; vt teema „Rendiarvestus” arvestuspõhimõtteid käsitlevas jaos 2.3).

Ühtlasi hõlmab kirje EKP määratud väljamaksega netokohustust, mis on seotud EKP töötajate[43], juhatuse liikmete ja EKP poolt palgatud järelevalvenõukogu liikmete töösuhtejärgsete hüvitiste ja muude pikaajaliste hüvitistega. Kirje hõlmab ka EKP töötajatele makstud töösuhte lõpetamise hüvitisi.

EKP töösuhtejärgsed hüvitised, muud pikaajalised hüvitised ja töösuhte lõpetamise hüvitised

Bilanss

Bilansi kirje „Mitmesugused muud kohustused” hõlmab järgmisi summasid, mis on seotud töösuhtejärgsete hüvitiste, muude pikaajaliste hüvitiste ja töösuhte lõpetamise hüvitistega:

Märkus. Veerus „Juhatus” esitatakse nii EKP juhatuse kui ka järelevalvenõukoguga seotud summad.

2020. aastal hõlmas töötajatega seotud määratud väljamaksega kohustuste nüüdisväärtus (3034 miljonit eurot; 2019. aastal 2497 miljonit eurot) töösuhtejärgsete hüvitiste (v.a pensionid), muude pikaajaliste hüvitiste ja töösuhte lõpetamise hüvitistega seotud jooksvalt kaetavaid hüvitisi 364 miljoni euro ulatuses (2019. aastal 323 miljonit eurot). EKP juhatuse liikmete ja järelevalvenõukogu liikmetega seotud määratud väljamaksega kohustuse nüüdisväärtus (44 miljonit eurot; 2019. aastal 39 miljonit eurot) on seotud ainult jooksvalt kaetavate töösuhtejärgsete hüvitiste ja muude pikaajaliste hüvitistega.

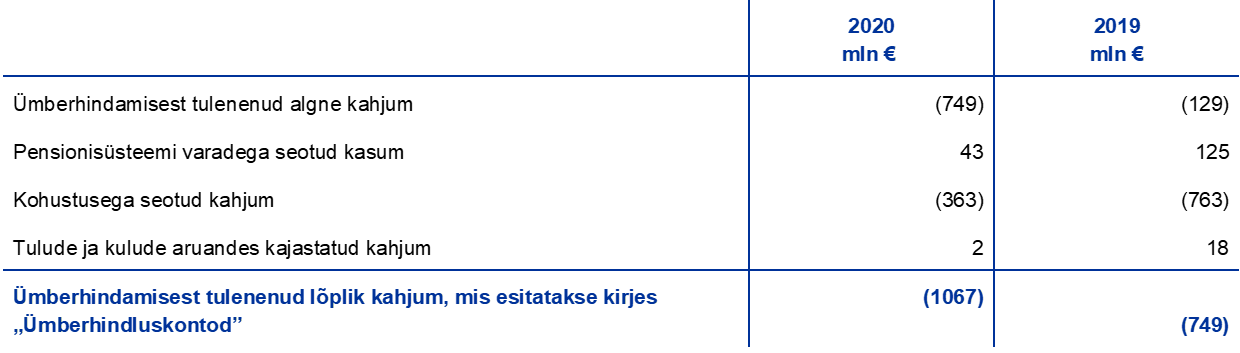

EKP määratud väljamaksega netokohustuste ümberhindamisi, mis on seotud töösuhtejärgsete hüvitistega, kajastatakse bilansi kohustuste poolel kirjes „Ümberhindluskontod”. 2020. aastal oli ümberhindamisest tulenenud kahjum selles kirjes 1067 miljonit eurot (2019. aastal 749 miljonit eurot; vt lisa kirje 15 „Ümberhindluskontod”).

Määratud väljamaksega kohustustes, pensionisüsteemi varades ja ümberhindamistes tehtud muudatused

Määratud väljamaksega kohustuse nüüdisväärtus muutus järgmiselt:

Märkus. Veerus „Juhatus” esitatakse nii EKP juhatuse kui ka järelevalvenõukoguga seotud summad.

1) Netosumma, mis hõlmab kohustuslikke sissemakseid ning ülekandeid kavadesse/kavadest. Töötajate ja EKP kohustuslikud sissemaksed moodustavad vastavalt 7,4% ja 20,7% põhipalgast.

Määratud väljamaksega kohustuse ümberhindlusest tingitud 363 miljoni euro suurune kogukahjum 2020. aastal suurenes peamiselt edasise pensionitõusu tulemusel (1,0%-lt 2019. aastal 1,7%-le 2020. aastal). Peale selle alanes veelgi hindamisel kasutatud diskontomäär (1,2%-lt 2019. aastal 1,1%-le 2020. aastal).

Töötajate pensionisüsteemi määratud väljamakse samba varade õiglane väärtus muutus 2020. aastal järgmiselt:

2020. aastal pensionisüsteemi varade ümberhindamisest tulenenud kasum näitab, et fondiosakute tegelik tootlus oli suurem kui eeldatud intressitulu pensionisüsteemi varadelt (mis põhines diskontomäära eeldusel).

2020. aastal ümberhindamistes tehtud muutused olid järgmised:

Tulude ja kulude aruanne

2020. aasta tulude ja kulude aruandes on kajastatud järgmised summad:

Märkus. Veerus „Juhatus” esitatakse nii EKP juhatuse kui ka järelevalvenõukoguga seotud summad.

Jooksva tööalase teenistuse kulutused suurenesid 2020. aastal 142 miljoni euroni (2019. aastal 92 miljonit eurot) eelkõige seoses diskontomäära alanemisega 2,3%-lt 2018. aastal 1,2%-le 2019. aastal[44].

Peamised eeldused

Käesolevas lisas nimetatud hinnangute koostamisel on sõltumatud kindlustusmatemaatikud kasutanud eeldusi, mille juhatus on raamatupidamisarvestuse ja andmete avaldamise eesmärgil heaks kiitnud. Järgnevalt on esitatud peamised eeldused, mida kasutatakse töösuhtejärgsete hüvitiste ja muude pikaajaliste hüvitistega seotud kohustuse arvutamisel.

1) Neid eeldusi kasutati EKP määratud väljamaksega pensionikohustuse (mida rahastatakse kapitalitagatisega varadest) arvutamiseks.

2) Lisaks arvestatakse individuaalse palgatõusuga kuni 1,8% aastas olenevalt pensionisüsteemis osaleja liikme vanusest.

3) EKP pensionisüsteemi eeskirjade kohaselt tõstetakse pensione igal aastal. Kui EKP töötajate töötasude iga-aastase üldise korrigeerimise tulemusel on palgatõus hindade inflatsioonist väiksem, suurendatakse pensione kooskõlas töötasude üldise korrigeerimisega. Kui töötasude iga-aastane üldine korrigeerimine ületab hindade inflatsiooni, lähtutakse sellest pensionitõusu määramisel, tingimusel et EKP pensionisüsteemi finantsolukord võimaldab pensione sel määral tõsta.

14 Eraldised

Kirje hõlmab peamiselt finantsriskide katteks ette nähtud eraldist. Seda kasutatakse tulevase realiseeritud ja realiseerimata kahjumi katmiseks määral, mida EKP nõukogu peab vajalikuks. Eraldise suurust ja jätkuvat vajadust kontrollitakse igal aastal eespool nimetatud riskidele EKP poolt antud hinnangu alusel, võttes arvesse mitmeid tegureid. Eraldis koos kõigi üldreservfondis hoitavate summadega ei tohi ületada euroala riikide keskpankade sissemaksete kogumahtu EKP kapitalis.

Arvestades EKP finantsriskide hindamise tulemusi ja EKP finantsriskide katteks ettenähtud eraldise maksimaalset lubatud piirmäära, otsustas EKP nõukogu kanda 2020. aasta 31. detsembri seisuga eraldisse veel 48 miljonit eurot. Selle ülekande tulemusel vähenes EKP 2020. aasta puhaskasum 1643 miljoni euroni ning eraldise suurus kasvas 7584 miljoni euroni, mis vastab euroala riikide keskpankade sissemaksete kogumahule EKP kapitalis sama kuupäeva seisuga.

Kirje hõlmas ka halduseraldisi 57 miljoni euro väärtuses (2019. aastal 50 miljonit eurot).

15 Ümberhindluskontod

See kirje hõlmab peamiselt varade, kohustuste ja bilansiväliste instrumentidega seotud realiseerimata kasumist tulenevaid ümberhindlusreserve (vt teemad „Tulude kajastamine”, „Kuld ning välisvaluutavarad ja -kohustused”, „Väärtpaberid” ning „Bilansivälised instrumendid” arvestuspõhimõtteid käsitlevas jaos 2.3). Kirje hõlmab ka EKP määratud väljamaksega netokohustuste ümberhindamisi, mis on seotud töösuhtejärgsete hüvitistega (vt teema „EKP töösuhtejärgsed hüvitised, muud pikaajalised hüvitised ja töösuhte lõpetamise hüvitised” arvestuspõhimõtteid käsitlevas jaos 2.3 ja lisa kirje 13.3 „Mitmesugused muud kohustused”).

Ümberhindluskontode mahu vähenemise tingis peamiselt USA dollari ja Jaapani jeeni odavnemine euro suhtes 2020. aastal. Osaliselt tasakaalustas selle languse kulla ümberhindluskonto mahu suurenemine seoses kulla turuhinna tõusuga 2020. aastal.

Aasta lõpu ümberhindlusel kasutatud vahetuskursid olid järgmised:

16 Kapital ja reservid

16.1 Kapital

Muudatused EKP kapitali märkimise aluses

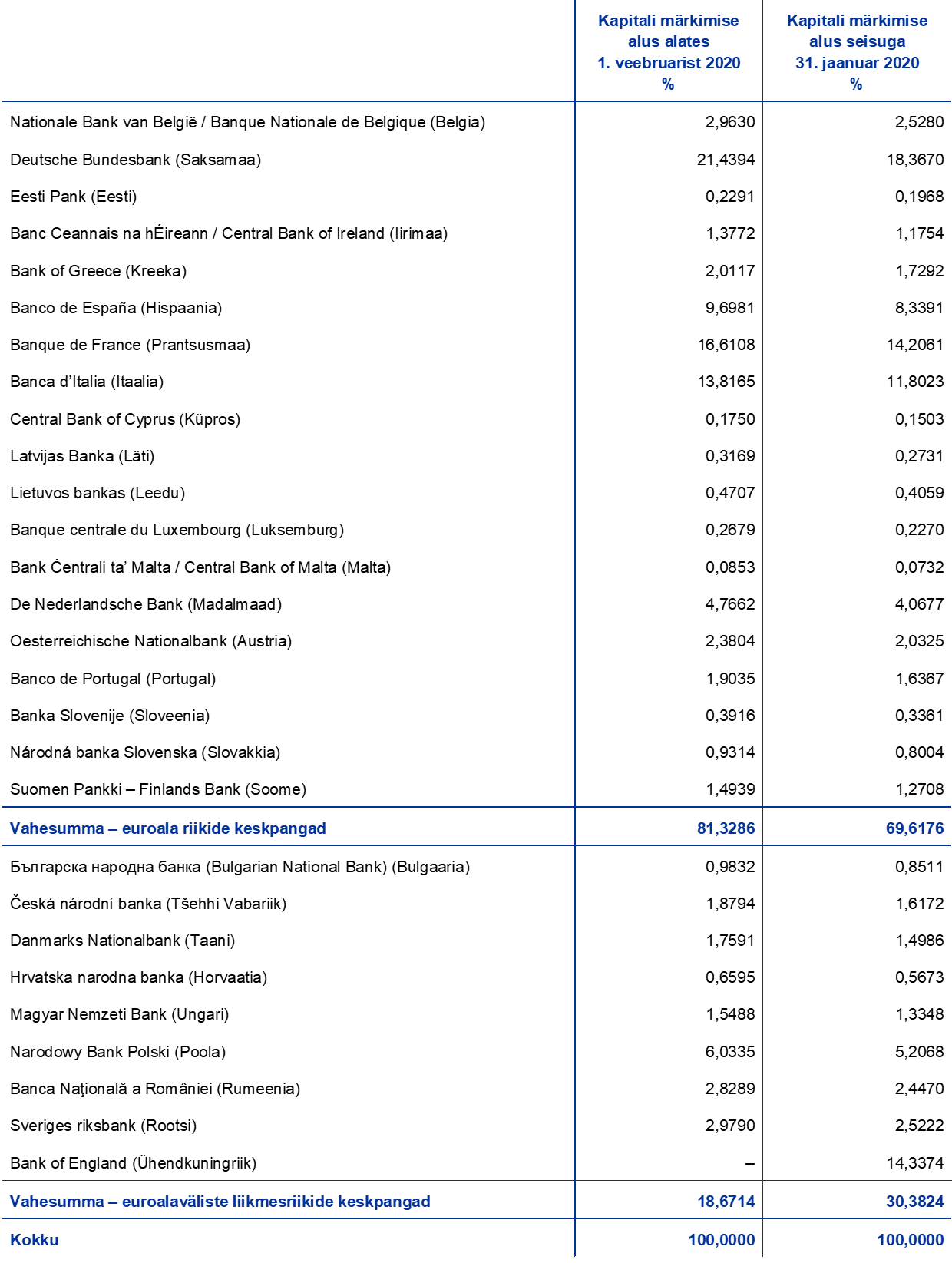

Kooskõlas EKPSi põhikirja artikliga 29 kaalutakse liikmesriikide keskpankade osa EKP kapitali märkimise aluses iga viie aasta järel, arvestades võrdselt vastavate liikmesriikide osakaalu Euroopa Liidu elanikkonnas ja sisemajanduse koguproduktis.[45] Osakaalusid korrigeeritakse iga viie aasta järel ning iga kord, kui muutub EKP kapitali sissemakseid tegevate ELi liikmesriikide keskpankade koosseis. Seoses Ühendkuningriigi lahkumisega Euroopa Liidust 31. jaanuaril 2020 ja Inglise keskpanga kaasneva lahkumisega EKPSist korrigeeriti ülejäänud riikide keskpankade osakaale EKP märgitud kapitalis alates 1. veebruarist 2020 järgmiselt:

EKP kapital

EKP märgitud kapitali maht on 10 825 miljonit eurot. EKP märgitud kapitali maht püsib pärast Inglise keskpanga EKPSist lahkumist muutumatuna. Inglise keskpanga osa (14,3%) EKP märgitud kapitalis jagati ümber euroala ja ülejäänud euroalaväliste riikide keskpankade vahel.

EKP sissemakstud kapital püsis 2020. aastal samuti muutumatuna 7659 miljoni euro tasemel, kuna ülejäänud riikide keskpangad katsid Inglise keskpanga sissemakstud osa (58 miljonit eurot) EKP kapitalis. Inglise keskpanga EKPSist lahkumise järel tasuvad euroala riikide keskpangad enda suurenenud osamaksed EKP kapitali täies ulatuses järgmise kahe aasta jooksul kahe aastamaksena. Selle tulemusel suureneb EKP sissemakstud kapital 7659 miljonilt eurolt 2020. aastal 8270 miljoni euroni 2021. aastal ja 8880 miljoni euroni 2022. aastal.

2.5 Bilansivälised instrumendid

17 Väärtpaberilaenuandmise programmid

EKP on omavahendite haldamisega seoses sõlminud väärtpaberilaenuandmise programmi käsitleva kokkuleppe, mille kohaselt spetsialiseerunud asutus teeb EKP nimel väärtpaberilaenutehinguid.

Lisaks on EKP kooskõlas EKP nõukogu otsustega teinud laenuandmise eesmärgil kättesaadavaks enda omanduses olevad väärtpaberid, mis on ostetud kaetud võlakirjade esimese, teise ja kolmanda ostukava, avaliku sektori väärtpaberite ostukava ning pandeemia majandusmõjude ohjeldamise erakorralise varaostukava raames; samuti väärtpaberituruprogrammi raames ostetud väärtpaberid, mis on kõlblikud ka avaliku sektori väärtpaberite ostukava raames.[46]