Godišnji financijski izvještaji ESB-a 2019.

1. Izvješće o poslovanju

1.1. Svrha izvješća o poslovanju ESB‑a

Izvješće o poslovanju[1] sastavni je dio godišnjih financijskih izvještaja ESB‑a, kojem je svrha pružanje osnovnih informacija povezanih s financijskim izvještajima.[2] Budući da ESB poduzima aktivnosti i operacije radi ostvarenja svojih ciljeva politike, financijsko stanje i rezultate ESB‑a treba promatrati u odnosu na njegove mjere politike.

U izvješću o poslovanju govori se o glavnim aktivnostima i operacijama ESB‑a te njihovu utjecaju na njegove financijske izvještaje. Osim toga, izvješće o poslovanju sadržava analizu glavnih kretanja u bilanci i računu dobiti i gubitka tijekom godine te informacije o financijskim resursima ESB‑a. Naposljetku, sadržava i opis okružja rizika u kojem ESB djeluje, odnosno informacije o financijskim i operativnim rizicima kojima je ESB izložen te politikama upravljanja rizicima kojima se služi kako bi te rizike smanjio.

1.2. Aktivnosti

ESB je dio Eurosustava, čiji je primarni cilj održati stabilnost cijena. Osnovne zadaće ESB‑a, kao što je opisano u Statutu ESSB‑a[3], obuhvaćaju provedbu monetarne politike europodručja, obavljanje deviznih transakcija, upravljanje službenim deviznim pričuvama država europodručja i promicanje nesmetanog funkcioniranja platnih sustava.

Osim toga, ESB je odgovoran za učinkovito i dosljedno funkcioniranje jedinstvenog nadzornog mehanizma (SSM) kako bi nadzor banaka bio intruzivan i učinkovit. Na taj način pridonosi sigurnosti i pouzdanosti bankovnog sustava i stabilnosti financijskog sustava.

Operacije monetarne politike Eurosustava evidentirane su u financijskim izvještajima ESB‑a i nacionalnih središnjih banaka europodručja u skladu s načelom decentralizirane provedbe monetarne politike u Eurosustavu. Tablica 1. pruža pregled glavnih operacija i funkcija koje ESB obavlja u provedbi svojih zadaća te njihova utjecaja na financijske izvještaje ESB-a.

Tablica 1.

Glavne aktivnosti ESB-a i njihov utjecaj na financijske izvještaje

1) Dodatne pojedinosti o pozajmljivanju vrijednosnih papira mogu se pronaći na mrežnim stranicama ESB‑a.

2) Dodatne pojedinosti o sustavu TARGET2 mogu se pronaći na mrežnim stranicama ESB‑a.

1.3. Financijska kretanja

1.3.1. Bilanca

Bilanca ESB‑a znatno je porasla u razdoblju od 2015. do 2018. godine zbog kupnji u sklopu programa kupnji vrijednosnih papira[4].

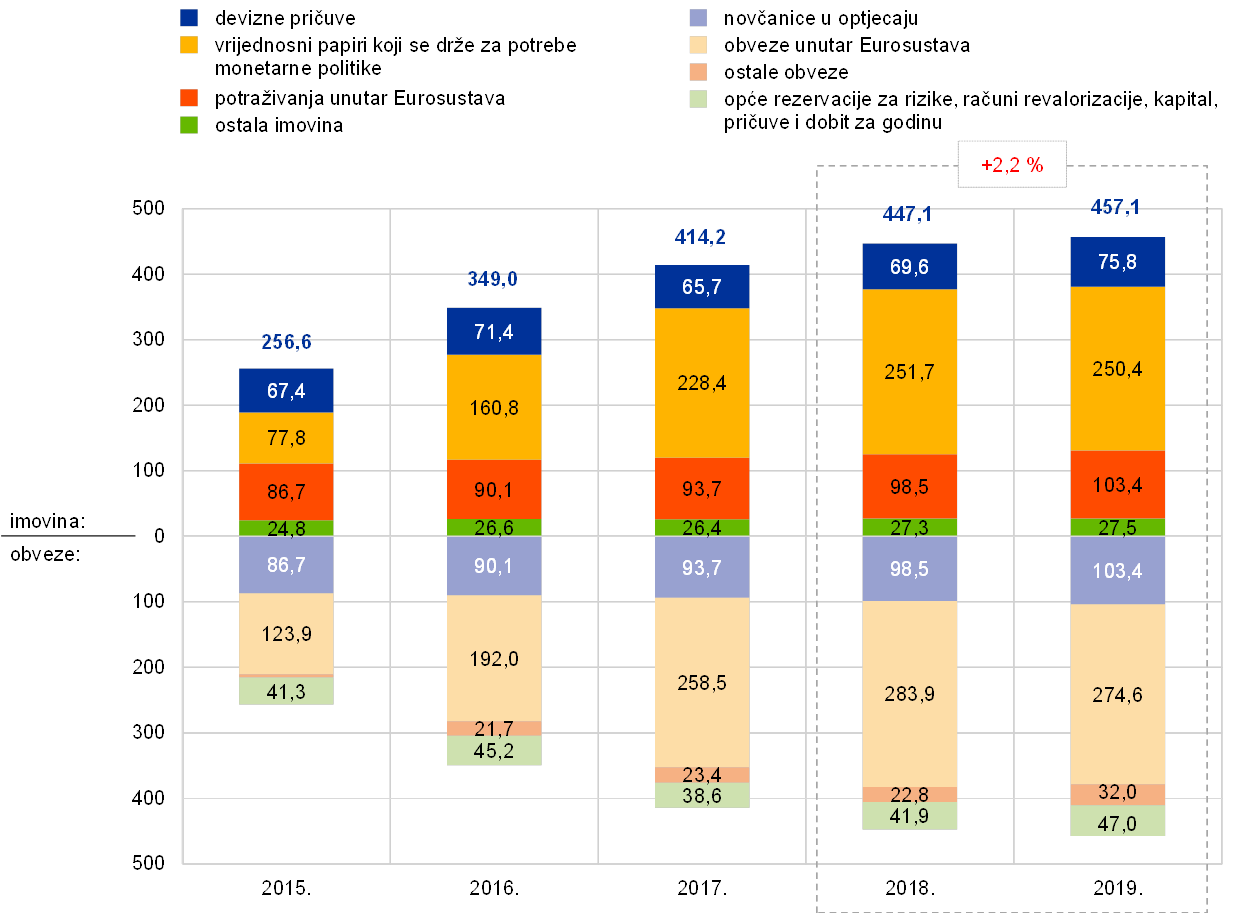

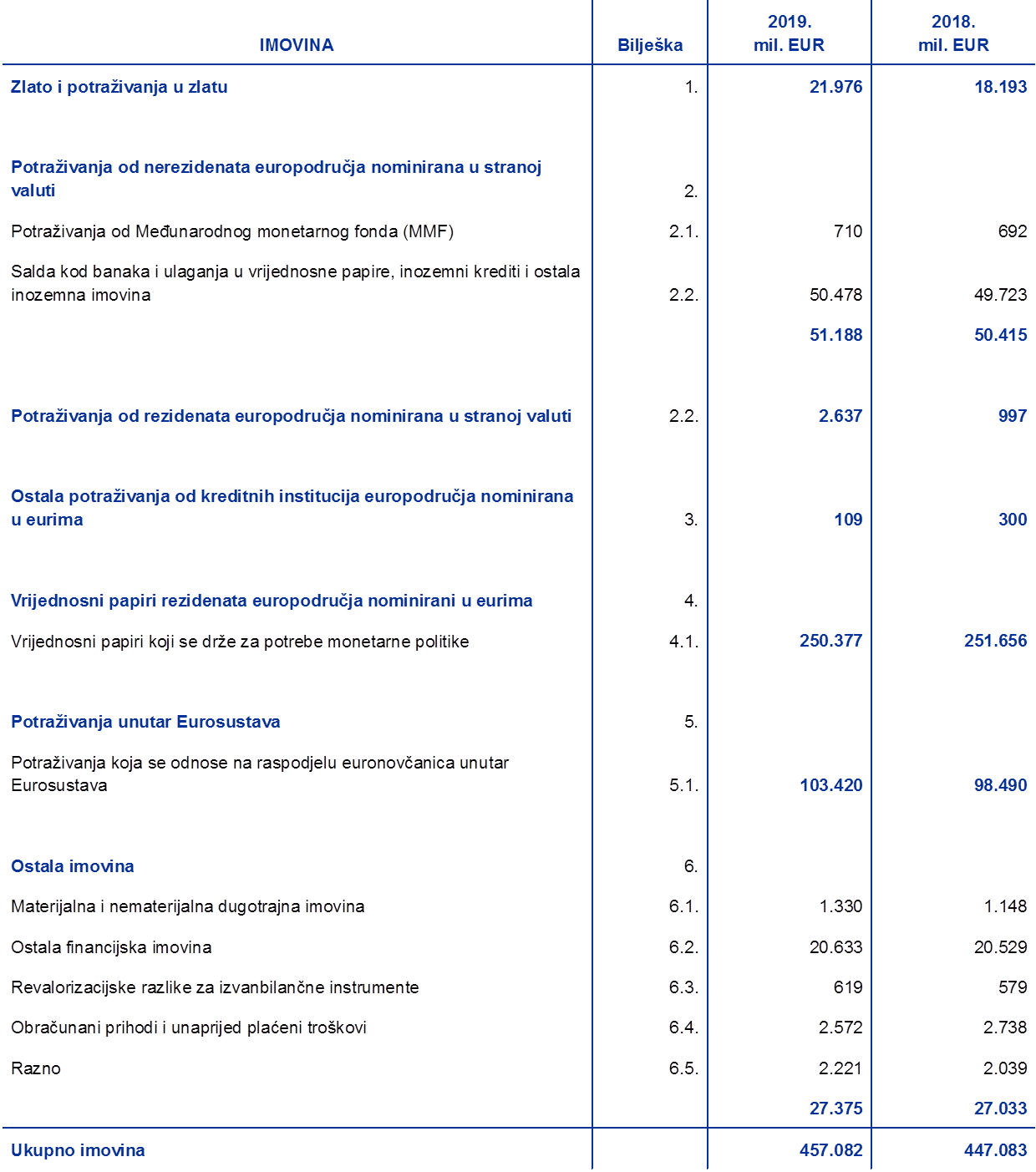

Ukupna imovina ESB‑a povećala se u 2019. za 10,0 mlrd. EUR na 457,1 mlrd. EUR. To je povećanje prije svega posljedica (1) porasta tržišne vrijednosti deviznih pričuva ESB‑a zbog povećanja cijene zlata i aprecijacije američkog dolara i japanskog jena u odnosu na euro tijekom godine i (2) porasta vrijednosti euronovčanica u optjecaju.[5]

Grafikon 1.

Glavne sastavnice bilance ESB‑a

(mlrd. EUR)

Izvor: ESB

Na kraju 2019. godine 55 % ukupne imovine ESB‑a bili su vrijednosni papiri koji se drže za potrebe monetarne politike nominirani u eurima. Pod tom bilančnom stavkom ESB drži vrijednosne papire kupljene u sklopu programa za tržišta vrijednosnih papira, triju programa kupnje pokrivenih obveznica, programa kupnje vrijednosnih papira osiguranih imovinom i programa kupnje vrijednosnih papira javnog sektora. U 2019. je ESB u potpunosti reinvestirao glavnice dospjelih vrijednosnih papira u portfeljima povezanima s programom kupnje vrijednosnih papira. Osim toga, ESB je 1. studenoga 2019. ponovno započeo s neto kupnjama u sklopu programa kupnji vrijednosnih papira u skladu s odlukom Upravnog vijeća 12. rujna 2019. o ukupnim mjesečnim kupnjama Eurosustava[6] te unaprijed određenim kriterijima prihvatljivosti.

Na kraju 2019. portfelj vrijednosnih papira koje ESB drži za potrebe monetarne politike smanjio se za 1,3 mlrd. EUR na 250,4 mlrd. EUR (vidi Grafikon 2.), uglavnom zbog otkupa vrijednosnih papira koji su se držali u sklopu programa za tržišta vrijednosnih papira te prvog i drugog programa kupnje pokrivenih obveznica. Ta su se držanja smanjila za ukupno 2,2 mlrd. EUR. Vrijednost vrijednosnih papira koji se drže u portfelju povezanom s programom kupnje vrijednosnih papira javnog sektora smanjila se za 0,1 mlrd. EUR uglavnom zbog neto učinka amortizacije premija i diskonta[7] proizišlih iz vrijednosnih papira u tom portfelju, koji je više nego neutralizirao neto kupnje koje su se provodile u posljednjim dvama mjesecima 2019.

Grafikon 2.

Vrijednosni papiri koji se drže za potrebe monetarne politike

(mlrd. EUR)

Izvor: ESB

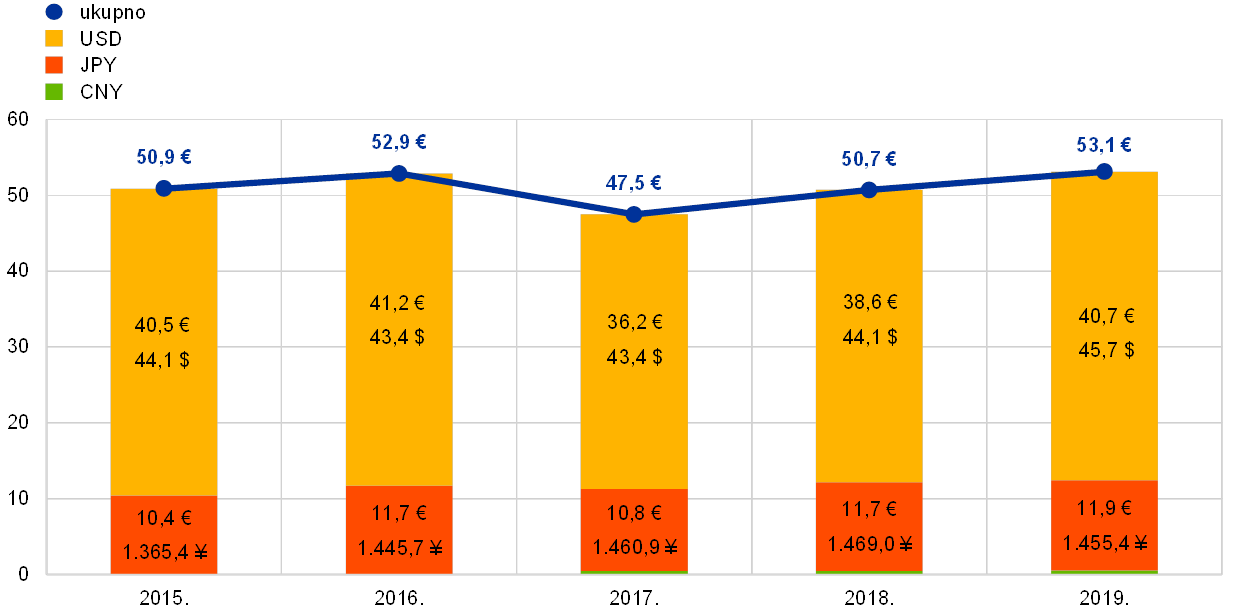

U 2019. ukupna eurska protuvrijednost deviznih pričuva ESB‑a – koje se sastoje od zlata, posebnih prava vučenja, američkog dolara, japanskog jena i kineskog juana renminbija – povećala se za 6,2 mlrd. EUR na 75,8 mlrd. EUR.

Eurska protuvrijednost zlata i potraživanja u zlatu ESB‑a povećala se u 2019. za 3,8 mlrd. EUR na 22,0 mlrd. EUR (vidi Grafikon 3.) zbog povećanja tržišne cijene zlata izražene u eurima, dok se količina zlata u uncama čistog zlata nije mijenjala. To je povećanje prouzročilo i rast stanja na računima revalorizacije ESB‑a, koja su se povećala za jednak iznos (vidi odjeljak 1.3.2. „Financijska sredstva”).

Grafikon 3.

Zlato i cijene zlata

(lijevo: mlrd. EUR; desno: EUR za XAU)

Izvor: ESB

Napomena: Stavkom „Računi revalorizacije za zlato” nisu obuhvaćeni doprinosi središnjih banaka država članica koje su se europodručju priključile poslije 1. siječnja 1999. ESB‑ovim akumuliranim računima revalorizacije za zlato na dan prije njihova priključenja Eurosustavu.

Neto devizna sredstva ESB‑a[8] u američkim dolarima, japanskim jenima i kineskim juanima renminbijima povećala su se, izražena u eurima, za 2,4 mlrd. EUR na 53,1 mlrd. EUR (vidi Grafikon 4.) zbog reinvestiranja prihoda ostvarenih od tih sredstava tijekom godine te zbog deprecijacije eura u odnosu na američki dolar i japanski jen. Zbog deprecijacije eura porasla su i stanja na računima revalorizacije ESB‑a (vidi odjeljak 1.3.2. „Financijska sredstva”).

Grafikon 4.

Devizna sredstva

(mlrd. EUR)

Izvor: ESB

Američki dolar bio je i dalje glavna sastavnica deviznih sredstava ESB‑a. Na kraju 2019. približno 77 % ukupnih deviznih sredstava ESB‑a bilo je u američkim dolarima.

Upravljanje ulaganjem deviznih pričuva u ESB‑u ima tri faze. Prvo, upravitelji rizicima u ESB‑u izrađuju strateški referentni portfelj, koji odobrava Upravno vijeće. Drugo, upravitelji portfeljima u ESB‑u izrađuju taktički referentni portfelj, koji odobrava Izvršni odbor. Treće, dnevne aktivnosti povezane s ulaganjima decentralizirano provode nacionalne središnje banke.

Devizne pričuve ESB‑a uglavnom se ulažu u vrijednosne papire i depozite na novčanom tržištu ili se drže na tekućim računima (vidi Grafikon 5.). Vrijednosni papiri u tom portfelju vrednuju se po tržišnim cijenama na kraju godine.

Grafikon 5.

Sastav ulaganja deviznih sredstava

(mlrd. EUR)

Izvor: ESB

Devizne pričuve ESB‑a namijenjene su financiranju mogućih intervencija na deviznom tržištu. Iz tog se razloga deviznim pričuvama ESB‑a upravlja u skladu s trima ciljevima, a to su likvidnost, sigurnost i prinosi, navedeno redoslijedom važnosti. Taj portfelj stoga se uglavnom sastoji od vrijednosnih papira s kratkim dospijećima (vidi Grafikon 6.)

Grafikon 6.

Profil dospijeća vrijednosnih papira nominiranih u stranoj valuti

Izvor: ESB

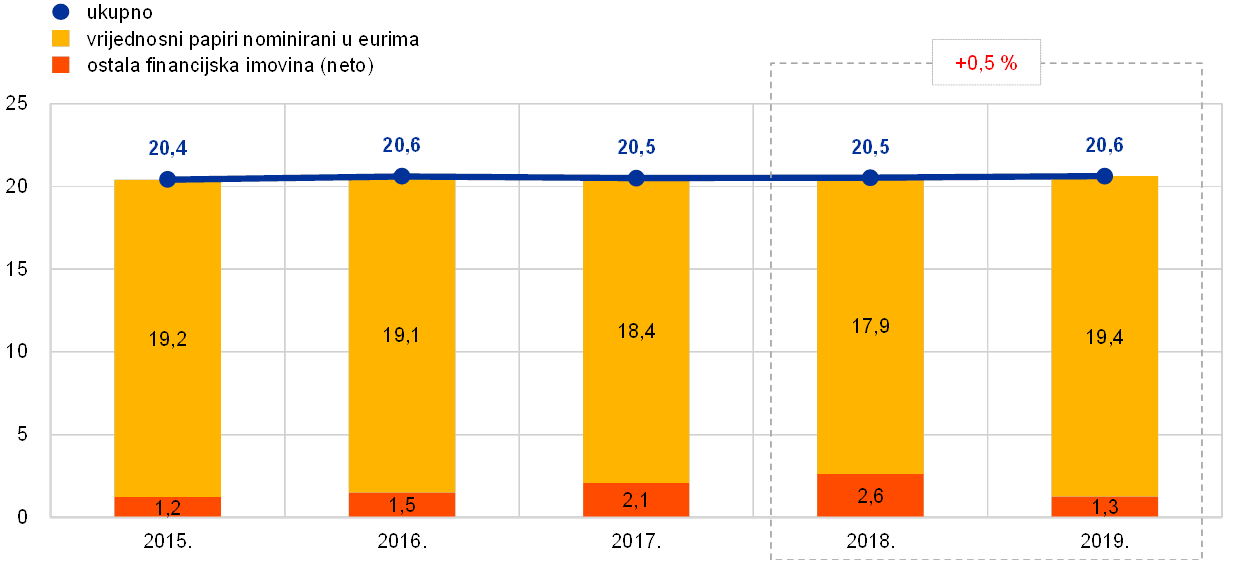

Vrijednost portfelja vlastitih sredstava u 2019. bila je gotovo nepromijenjena (vidi Grafikon 7.). Taj portfelj uglavnom se sastoji od vrijednosnih papira nominiranih u eurima koji se vrednuju po tržišnim cijenama na kraju godine.

Grafikon 7.

Portfelj vlastitih sredstava ESB‑a

(mlrd. EUR)

Izvor: ESB

Portfelj vlastitih sredstava ESB‑a drži se kao protustavka uplaćenom kapitalu, rezervacijama za financijske rizike te fondu opće pričuve. Svrha portfelja jest osigurati prihode za pokriće dijela operativnih troškova ESB‑a nepovezanih s provedbom nadzornih zadaća.[9] S tim u vezi, cilj je upravljanja portfeljem vlastitih sredstava postići što više prinose, imajući na umu određena ograničenja rizika. Rezultat je struktura dospijeća (vidi Grafikon 8.) koja je diversificiranija od strukture dospijeća portfelja deviznih pričuva.

Grafikon 8.

Profil dospijeća vrijednosnih papira u portfelju vlastitih sredstava ESB‑a

Izvor: ESB

1.3.2. Financijska sredstva

Financijska sredstva ESB‑a sastoje se od kapitala, općih rezervacija za rizike, računa revalorizacije i dobiti za godinu. Ta se financijska sredstva (1) ulažu u imovinu od koje se ostvaruju prihodi i/ili (2) upotrebljavaju za izravno nadomještanje gubitaka nastalih zbog ostvarenja financijskih rizika. Financijska sredstva ESB‑a iznosila su 31. prosinca 2019. ukupno 47,7 mlrd. EUR (vidi Grafikon 9.). Povećanje od 5,7 mlrd. EUR u odnosu na 2018. prouzročilo je u prvom redu povećanje stanja na računima revalorizacije do kojeg je došlo zbog deprecijacije eura.

Grafikon 9.

Financijska sredstva ESB‑a

(mlrd. EUR)

Izvor: ESB

Napomena: Stavka „Računi revalorizacije” uključuje ukupne revalorizacijske prihode od zlata, stranih valuta i vrijednosnih papira, ali ne uključuje račun revalorizacije za primanja nakon prestanka zaposlenja.

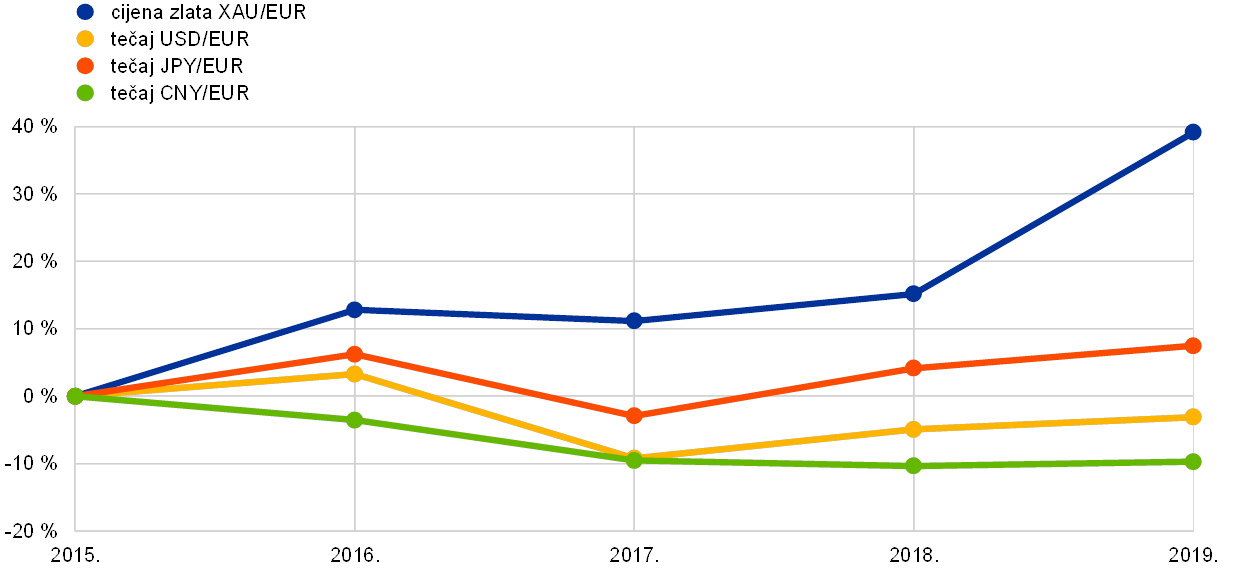

Nerealizirani dobitci od zlata, stranih valuta i vrijednosnih papira koji podliježu revalorizaciji cijena ne priznaju se kao prihodi u računu dobiti i gubitka, već se evidentiraju izravno na računima revalorizacije koji se prikazuju na strani obveza u bilanci ESB‑a. Salda na tim računima mogu se upotrijebiti za apsorpciju utjecaja eventualnih budućih nepovoljnih kretanja odgovarajućih cijena i/ili tečajeva te stoga jačaju otpornost ESB‑a na odnosne rizike. Stanje na računima revalorizacije za zlato, strane valute i vrijednosne papire[10] povećalo se u 2019. za 5,1 mlrd. EUR na 30,2 mlrd. EUR, uglavnom zbog povećanja cijene zlata i deprecijacije eura u odnosu na američki dolar i japanski jen (vidi Grafikon 10.).

Grafikon 10.

Glavni devizni tečajevi i cijene zlata u razdoblju od 2015. do 2019.

(postotne promjene u odnosu na 2015., podatci na kraju godine)

Izvor: ESB

Dobit koja se ostvari od imovine i obveza ESB‑a u određenoj financijskoj godini može se upotrijebiti za apsorpciju mogućih gubitaka iz te godine. U 2019. je dobit ESB‑a iznosila 2,4 mlrd. EUR, što je 0,8 mlrd. EUR više nego u 2018.

S obzirom na izloženost financijskim rizicima (vidi odjeljak 1.4.1. „Financijski rizici”), ESB održava rezervacije za financijske rizike. Visina tih rezervacija svake se godine revidira uzimajući u obzir cijeli niz čimbenika, uključujući razinu udjela rizične imovine, predviđene rezultate za sljedeću godinu i procjenu rizika. Rezervacije za rizike, zajedno sa svim iznosima koji se drže u fondu opće pričuve ESB‑a, ne smiju prelaziti vrijednost kapitala koji su uplatile nacionalne središnje banke europodručja. Nakon petogodišnje prilagodbe ključa za upis kapitala ESB‑a 1. siječnja 2019. i posljedičnog smanjenja pondera nacionalnih središnjih banaka europodručja u upisanom kapitalu ESB‑a te uzimajući u obzir rezultate procjene ESB‑ove izloženosti financijskim rizicima, Upravno vijeće odlučilo je otpustiti 84 mil. EUR iz rezervacija ESB‑a za financijske rizike kako se ne bi prekoračio najviši dopušteni iznos od 7,5 mlrd. EUR, koji je jednak vrijednosti uplaćenog kapitala nacionalnih središnjih banaka europodručja.

Vrijednost kapitala ESB‑a koji su uplatile nacionalne središnje banke europodručja i nacionalne središnje banke izvan europodručja iznosila je 31. prosinca 2019. 7,7 mlrd. EUR., što je 81 mil. EUR manje nego na kraju 2018. Smanjenje je posljedica petogodišnje prilagodbe ključa za upis kapitala ESB‑a, koja je stupila na snagu 1. siječnja 2019. i zbog koje su se smanjili ponderi nacionalnih središnjih banaka europodručja (koje u cijelosti uplaćuju upisani kapital).

U 2020. će se promijeniti udjeli nacionalnih središnjih banaka u kapitalu ESB‑a zbog izlaska Ujedinjene Kraljevine iz Europske unije i posljedičnog izlaska središnje banke Bank of England iz Europskog sustava središnjih banaka (ESSB). Upisani kapital ESB‑a neće se promijeniti jer će se udio Bank of England u upisanom kapitalu ESB‑a preraspodijeliti među nacionalnim središnjim bankama europodručja i nacionalnim središnjim bankama izvan europodručja. U 2020. se neće promijeniti ni uplaćeni kapital ESB‑a zato što će preostale nacionalne središnje banke pokriti povučeni uplaćeni kapital Bank of England.

1.3.3. Račun dobiti i gubitka

U razdoblju od 2015. do 2019. godišnja dobit ESB‑a postupno se povećala s približno 1,1 mlrd. EUR na približno 2,4 mlrd. EUR (vidi Grafikon 11.), uglavnom zbog većih kamatnih prihoda od deviznih pričuva i vrijednosnih papira koji se drže za potrebe monetarne politike, čime je više nego nadomješteno smanjenje kamatnih prihoda od novčanica u optjecaju[11] i portfelja vlastitih sredstava.

U 2019. je dobit ESB‑a iznosila 2.366 mil. EUR (2018.: 1.575 mil. EUR). Povećanje od 790 mil. EUR u odnosu na 2018. posljedica je povećanja neto kamatnih prihoda i boljih rezultata financijskih operacija.

Grafikon 11.

Glavne sastavnice računa dobiti i gubitka ESB‑a

(mil. EUR)

Izvor: ESB

Napomena: „Ostali prihodi i rashodi” su „Neto prihodi/rashodi od naknada i provizija”, „Prihodi od dionica i sudjelujućih udjela”, „Ostali prihodi” i „Ostali troškovi”.

Neto kamatni prihodi ESB‑a povećali su se za 410 mil. EUR na 2.686 mil. EUR (vidi Grafikon 12.), uglavnom zbog većih kamatnih prihoda od deviznih pričuva i od vrijednosnih papira koji se drže za potrebe monetarne politike.

Grafikon 12.

Neto kamatni prihodi

(mil. EUR)

Izvor: ESB

Neto kamatni prihodi od deviznih pričuva povećali su se za 190 mil. EUR na 1.052 mil. EUR uglavnom zbog viših kamatnih prihoda ostvarenih od vrijednosnih papira nominiranih u američkim dolarima.

Zbog trenda rasta prinosa na vrijednosne papire nominirane u američkim dolarima, posebno one s kratkim dospijećima, tijekom većeg dijela 2018. (vidi Grafikon 13.) ESB je stekao vrijednosne papire s višim prinosima, što je povisilo prosječan prinos na vrijednosne papire u dolarskom portfelju u odnosu na prethodnu godinu. To je imalo pozitivan učinak na kamatne prihode ostvarene od tog portfelja tijekom 2019.

Grafikon 13.

Prinosi na dvogodišnje državne obveznice u Sjedinjenim Američkim Državama, Japanu i Kini

(postotci na godišnjoj razini, podatci na kraju mjeseca)

Izvor: ESB

Neto kamatni prihodi od vrijednosnih papira koji se drže za potrebe monetarne politike u 2019. iznosili su 1.447 mil. EUR, što je povećanje od 212 mil. EUR u odnosu na 2018. (vidi Grafikon 14.). Neto kamatni prihodi od vrijednosnih papira kupljenih u sklopu programa kupnje vrijednosnih papira povećali su se za 316 mil. EUR na 1.136 mil. EUR. To je povećanje prije svega povezano s portfeljom programa kupnje vrijednosnih papira javnog sektora, odnosno većim prosječnim držanjima vrijednosnih papira i višim prosječnim prinosima tog portfelja tijekom 2019. u odnosu na 2018. Prosječan prinos portfelja povećao se u posljednjim dvjema godinama zbog (1) vrijednosnih papira koji su stečeni tijekom 2018. s prinosima višim od povijesnog prosječnog prinosa portfelja i (2) reinvestiranja glavnica u 2019. po prinosima višim od prinosa na otkupljene vrijednosne papire. Prinosi na državne obveznice europodručja tijekom 2019. u prosjeku su i dalje bili niski (vidi Grafikon 15.). Povećanje neto kamatnih prihoda od vrijednosnih papira kupljenih u sklopu programa kupnje vrijednosnih papira više je nego nadomjestilo smanjenje neto kamatnih prihoda od portfelja programa za tržišta vrijednosnih papira te portfelja prvog i drugog programa kupnje pokrivenih obveznica, koji su se smanjili za 104 mil. EUR na 311 mil. EUR jer se zbog dospijeća vrijednosnih papira smanjila veličina tih portfelja. U 2019. je od vrijednosnih papira koji se drže za potrebe monetarne politike ostvareno približno 54 % ukupnih neto kamatnih prihoda ESB‑a.

Grafikon 14.

Neto kamatni prihodi od vrijednosnih papira koji se drže za potrebe monetarne politike

(mil. EUR)

Izvor: ESB

Grafikon 15.

Prinosi na desetogodišnje državne obveznice europodručja

(postotci na godišnjoj razini, podatci na kraju mjeseca)

Izvor: ESB

I kamatni prihodi od udjela ESB-a u ukupnom broju euronovčanica u optjecaju i kamatni rashodi povezani s remuneracijom potraživanja nacionalnih središnjih banaka s osnove prenesenih deviznih pričuva iznosili su nula zbog kamatne stope od 0 % koju Eurosustav upotrebljava u glavnim operacijama refinanciranja.

Ostali neto kamatni prihodi smanjili su se, uglavnom zbog manjih kamatnih prihoda od portfelja vlastitih sredstava u okružju niskih prinosa u europodručju.

Neto rezultat financijskih operacija i umanjenja vrijednosti financijske imovine bio je dobitak od 176 mil. EUR (vidi Grafikon 16.). Taj rezultat bio je 322 mil. EUR veći nego u 2018., uglavnom zbog boljih neto realiziranih rezultata koji proizlaze iz razlika u cijeni.

U 2019. nastao je neto realizirani dobitak od razlika u cijeni pri prodaji vrijednosnih papira, uglavnom zbog dobitaka od razlika u cijeni vrijednosnih papira nominiranih u američkim dolarima jer je na njihovu tržišnu vrijednost povoljno utjecalo smanjenje prinosa na obveznice u američkim dolarima tijekom godine.

Grafikon 16.

Realizirani rezultati i umanjenja vrijednosti

(mil. EUR)

Izvor: ESB

Osim toga, ESB je iz svojih općih rezervacija za rizike otpustio iznos od 84 mil. EUR i iskazao ga u računu dobiti i gubitka na dan 31. prosinca 2019. radi usklađivanja s gornjom granicom općih rezervacija za rizike, koja je određena kao iznos uplaćenog kapitala nacionalnih središnjih banaka europodručja (vidi odjeljak 1.3.2. „Financijska sredstva”).

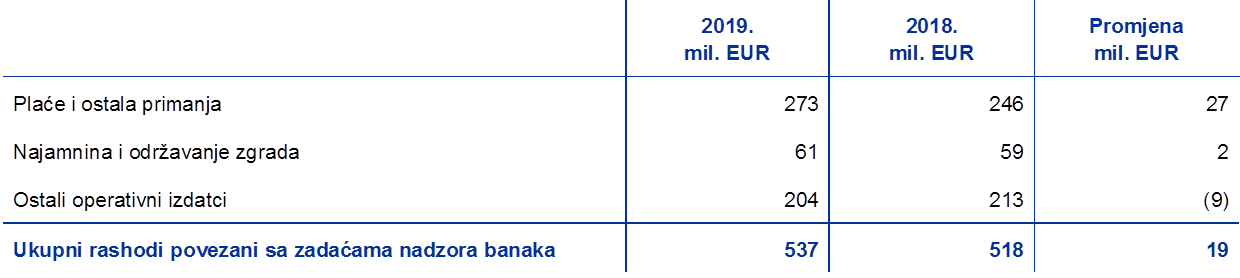

Ukupni operativni troškovi ESB‑a, uključujući amortizaciju i usluge proizvodnje novčanica, povećali su se za 42 mil. EUR na 1.156 mil. EUR (vidi Grafikon 17.). Povećanje u odnosu na 2018. prije svega je posljedica većih troškova za zaposlenike zbog (1) većeg prosječnog broja zaposlenika u 2019., i to uglavnom u nadzoru banaka, te (2) većih troškova povezanih s drugim dugoročnim primanjima, uglavnom zbog upotrebe niže diskontne stope u aktuarskoj procjeni na kraju 2019. Zbog provedbe nove politike za najmove u 2019. troškovi povezani s ugovorima o najmu, koji su se prije iskazivali kao administrativni troškovi, iskazuju se kao amortizacija. Zbog toga su administrativni troškovi bili manji, dok su troškovi amortizacije porasli u odnosu na prethodnu godinu. Administrativni troškovi smanjili su se i zbog manjih troškova za agencijsko osoblje i vanjske savjetnike.

Troškovi povezani s nadzorom banaka u potpunosti se nadoknađuju naknadama koje se ubiru od nadziranih subjekata.[12]

Grafikon 17.

Operativni troškovi i naknade za nadzor

(mil. EUR)

Izvor: ESB

Napomena: Operativni troškovi dijele se na troškove centralnobankarske funkcije i troškove nadzora banaka. Troškovi usluga koje pružaju ESB‑ova poslovna područja za potporu dijele se u te dvije kategorije. Postojeća ESB‑ova poslovna područja za potporu pružaju usluge povezane s upravljanjem poslovnim prostorom, upravljanjem ljudskim potencijalima, općim poslovima, proračunom i kontrolingom, računovodstvom, pravnim poslovima, odnosima s javnošću i jezičnim uslugama, unutarnjom revizijom, statistikom i informacijskom tehnologijom.

1.4. Upravljanje rizicima

Upravljanje rizicima ključan je dio aktivnosti ESB‑a i provodi se stalnim (1) utvrđivanjem i procjenom rizika, (2) preispitivanjem strategije i politika povezanih s rizicima, (3) poduzimanjem mjera za smanjenje rizika te (4) praćenjem rizika i povezanim izvješćivanjem. Sve te aktivnosti podupiru učinkovite metodologije, procesi i sustavi.

Slika 1.

Ciklus upravljanja rizicima

ESB je izložen i financijskim i operativnim rizicima. Nastavak izvješća sadržava pregled tih rizika, njihovih izvora i okvira za kontrolu rizika koji se primjenjuju.

1.4.1. Financijski rizici

Izvršni odbor predlaže politike i postupke kojima se osigurava primjerena razina zaštite od financijskih rizika kojima je ESB izložen. Odbor za upravljanje rizicima, koji se sastoji od stručnjaka iz središnjih banaka Eurosustava, pridonosi, među ostalim, praćenju i mjerenju financijskih rizika povezanih s bilancom Eurosustava, izvješćivanju o njima te određivanju i preispitivanju povezanih metodologija i okvira. Na taj način Odbor pomaže tijelima nadležnim za odlučivanje u osiguravanju odgovarajuće razine zaštite za Eurosustav.

Financijski rizici proizlaze iz temeljnih aktivnosti ESB‑a i s njima povezanih izloženosti. Okviri za kontrolu rizika i ograničenja kojima se ESB služi za upravljanje svojim profilom rizika razlikuju se od jedne do druge vrste operacija, ovisno o politikama ili ciljevima ulaganja za različite portfelje i značajkama rizika odnosne imovine.

U praćenju i procjeni tih rizika ESB se oslanja na vlastite tehnike procjene rizika, koje se temelje na jedinstvenom okviru za simulaciju tržišnog i kreditnog rizika. Ključni koncepti, tehnike i pretpostavke modeliranja na kojima se zasnivaju mjere rizika oslanjaju se na sektorske norme i raspoložive tržišne podatke. Rizici se obično kvantificiraju po očekivanom manjku (ES)[13], koji se procjenjuje za jednogodišnje razdoblje uz razinu pouzdanosti od 99 %. Za izračun rizika upotrebljavaju se dva pristupa: (1) računovodstveni pristup, prema kojem se računi revalorizacije ESB‑a uzimaju u obzir kao zaštitni sloj pri procjeni rizika i koji je u skladu sa svim primjenjivim računovodstvenim pravilima i (2) financijski pristup, prema kojem se računi revalorizacije ne uzimaju u obzir kao zaštitni sloj pri procjeni rizika. Osim toga, kako bi imao potpunu sliku o rizicima, ESB računa druge mjere rizika za više razina pouzdanosti, provodi analize osjetljivosti i stresnih scenarija te sastavlja dugoročnije projekcije izloženosti i prihoda.[14]

Ukupni rizici ESB‑a smanjili su se tijekom 2018. Na kraju 2019. ukupni financijski rizici za sve portfelje ESB‑a zajedno, mjereni očekivanim manjkom uz razinu pouzdanosti od 99 % tijekom razdoblja od jedne godine u skladu s računovodstvenim pristupom, iznosili su 8,1 mlrd. EUR, što je 1,1 mlrd. EUR manje od rizika procijenjenih na kraju 2018. Smanjenje je posljedica manjeg valutnog i kamatnog rizika u investicijskim portfeljima ESB‑a, poboljšanja kreditne kvalitete vrijednosnih papira koji se drže u portfeljima ESB‑a i otkupa vrijednosnih papira koji su se držali u sklopu programa za tržišta vrijednosnih papira te prvog i drugog programa kupnje pokrivenih obveznica.

Kreditni rizik proizlazi iz portfelja koje ESB drži za potrebe monetarne politike, portfelja vlastitih sredstava nominiranog u eurima i deviznih pričuva. Vrijednosni papiri koji se drže za potrebe monetarne politike vrednuju se po amortiziranom trošku koji podliježe umanjenju, zbog čega, ako nema prodaja, nisu podložni promjenama cijena povezanima s migracijom kredita, ali su podložni riziku nepodmirenja kreditnih obveza. Vlastita sredstva nominirana u eurima i devizne pričuve vrednuju se po tržišnim cijenama i stoga su podložni kreditnom migracijskom riziku i riziku nepodmirenja kreditnih obveza. Kreditni rizik smanjio se u odnosu na prethodnu godinu zbog poboljšanja kreditnog rejtinga nekoliko europskih država i otkupa vrijednosnih papira koji se drže u sklopu programa za tržišta vrijednosnih papira.

Kreditni rizik smanjuje se prije svega primjenom kriterija prihvatljivosti, postupcima dubinske analize i graničnim vrijednostima koje se razlikuju od portfelja do portfelja.

Valutni i robni rizik povezani su s deviznim pričuvama i zlatom ESB‑a. Valutni rizik smanjio se u odnosu na prethodnu godinu zbog povećanja stanja na računima revalorizacije, koji djeluju kao zaštitni sloj od nepovoljnih kretanja tečaja i cijene zlata.

Imajući u vidu ulogu te imovine u svojoj politici, ESB se ne nastoji zaštiti od povezanog valutnog i robnog rizika. Umjesto toga, ti se rizici smanjuju postojanjem računa revalorizacije i diversifikacijom, odnosno držanjem imovine u različitim valutama i u zlatu.

Devizne pričuve ESB‑a i njegova vlastita sredstva nominirana u eurima uglavnom se ulažu u vrijednosne papire s fiksnim prinosom i izloženi su kamatnom riziku zbog usklađivanja s tekućim tržišnim cijenama jer se ti instrumenti vrednuju po tržišnim cijenama. Devizne pričuve ESB‑a uglavnom se ulažu u vrijednosne papire s relativno kratkim dospijećima (vidi Grafikon 6. u odjeljku 1.3.1. „Bilanca”), dok vrijednosni papiri u portfelju vlastitih sredstava obično imaju duža dospijeća (vidi Grafikon 8. u odjeljku 1.3.1.„Bilanca”). Ta se sastavnica rizika, mjerena računovodstvenim pristupom, smanjila u odnosu na 2018. zbog kretanja povezanih s uvjetima na tržištu.

Kamatni rizik koji nastaje zbog vrednovanja instrumenta po tekućim tržišnim cijenama ESB smanjuje politikama raspodjele imovine i računima revalorizacije.

ESB je izložen i kamatnom riziku koji proizlazi iz neusklađenosti između kamata na imovinu koje zarađuje i kamata koje plaća za obveze, što utječe na njegove neto kamatne prihode. Taj rizik nije izravno povezan ni s jednim određenim portfeljem, već sa strukturom bilance ESB‑a u cjelini, a osobito s neusklađenošću dospijeća i prinosa između imovine i obveza. Prati se projekcijama ESB‑ove profitabilnosti, koje pokazuju kako se očekuje da će ESB sljedećih godina i dalje ostvarivati neto kamatne prihode.

Tom vrstom rizika upravlja se politikama raspodjele imovine, a dodatno ga smanjuje postojanje neremuneriranih obveza u bilanci ESB‑a.

1.4.2. Operativni rizik

Upravljanje operativnim rizikom[15] u ESB‑u obuhvaća sve nefinancijske rizike.

Za politiku i okvir ESB‑a za upravljanje operativnim rizikom odgovoran je Izvršni odbor, koji ih odobrava. Odbor za operativni rizik podupire Izvršni odbor u nadziranju upravljanja operativnim rizicima. Upravljanje operativnim rizikom ugrađeno je u upravljačku strukturu ESB‑a[16] i postupke upravljanja.

Glavni je cilj okvira ESB‑a za upravljanje operativnim rizikom pridonijeti tomu da ESB ostvari svoju glavnu zadaću i ciljeve štiteći svoj ugled i imovinu od gubitka, zlouporabe i štete. Prema okviru za upravljanje operativnim rizikom svako je poslovno područje odgovorno za utvrđivanje i procjenu svojeg operativnog rizika, incidenata i kontrola kao i za odgovor na njih, izvješćivanje o njima te njihovo praćenje. S tim u vezi, politika tolerancije rizika ESB‑a pruža smjernice za strategije odgovaranja na rizike i postupke prihvaćanja rizika. Ona je povezana s matricom procjene rizika koja se temelji na ljestvicama stupnjevanja posljedica i vjerojatnosti rizika kod kojih se rabe kvantitativni i kvalitativni kriteriji (obje ljestvice imaju pet stupnjeva).

Okružje u kojem djeluje ESB izloženo je sve složenijim rizicima, a s njegovim svakodnevnim aktivnostima povezani su raznovrsni operativni rizici. Među glavnim razlozima za zabrinutost ESB‑a širok je spektar nefinancijskih rizika povezanih s pojedincima, informacijama, sustavima, postupcima i vanjskim pružateljima usluga. ESB je stoga ustanovio postupke kojima se olakšava kontinuirano i učinkovito upravljanje operativnim rizicima i uključivanje informacija o rizicima u odlučivanje. Osim toga, usredotočen je na povećanje otpornosti. U vezi s tim stvorene su strukture i planovi za reagiranje na nepredvidive okolnosti kako bi se osigurao kontinuitet ključnih poslovnih funkcija u slučaju smetnji.

2. Financijski izvještaji ESB‑a

2.1. Bilanca na dan 31. prosinca 2019.

Napomene: Zbog zaokruživanja moguće je da konačni zbrojevi u financijskim izvještajima i u tablicama u bilješkama ne budu točni. Pozitivni iznosi zaokruženi na nulu prikazani su kao „0”, negativni iznosi zaokruženi na nulu kao „(0)”, dok je nula prikazana kao „–”.

2.2. Račun dobiti i gubitka za godinu koja je završila 31. prosinca 2019.

Frankfurt na Majni, 11. veljače 2020.

Europska središnja banka

Christine Lagarde

predsjednica

2.3. Računovodstvene politike

Oblik i prikaz financijskih izvještaja

Financijski izvještaji ESB‑a izrađeni su u skladu sa sljedećim računovodstvenim politikama,[17] po kojima se Upravno vijeće ESB‑a ravna radi fer prezentacije financijskih izvještaja, a koje su istodobno primjerene naravi djelatnosti središnje banke.

Računovodstvena načela

Ravnali smo se prema sljedećim računovodstvenim načelima: gospodarska stvarnost i transparentnost, razboritost, priznavanje događaja nakon datuma bilance, značajnost, vremenska neograničenost poslovanja, načelo nastanka događaja, dosljednost i usporedivost.

Priznavanje imovine i obveza

Imovina ili obveza priznaje se u bilanci samo ako je vjerojatno da će svaka povezana buduća ekonomska korist pritjecati ESB‑u ili od njega otjecati, ako se svi povezani rizici i nagrade, u znatnom dijelu, prenose na ESB te ako je moguće pouzdano izmjeriti trošak ili vrijednost imovine ili iznos obveze.

Računovodstvene osnove

Izvještaji su sastavljeni primjenom načela povijesnog troška, prilagođeni s obzirom na tržišno vrednovanje utrživih vrijednosnih papira (osim onih koji se trenutačno drže za potrebe monetarne politike), zlata i sve druge bilančne ili izvanbilančne imovine i obveza u stranoj valuti.

Transakcije financijskom imovinom i obvezama u financijskim su izvještajima evidentirane na osnovi datuma namire.

Sve transakcije financijskim instrumentima nominiranima u stranoj valuti, osim promptnih transakcija vrijednosnim papirima, evidentiraju se na računima izvanbilančne evidencije na datum trgovanja. Na datum namire izvanbilančna se knjiženja poništavaju, a transakcije se knjiže u bilanci. Kupnja i prodaja strane valute utječu na neto valutnu poziciju na datum trgovanja. Na datum trgovanja računaju se i realizirani rezultati koji proizlaze iz prodaje. Obračunane nedospjele kamate, premije i diskonti povezani s financijskim instrumentima nominiranima u stranoj valuti računaju se i evidentiraju svakodnevno, pa ti obračuni svakodnevno utječu na valutnu poziciju.

Imovina i obveze u zlatu i stranoj valuti

Imovina i obveze nominirani u stranoj valuti preračunavaju se u eure po tečaju koji je vrijedio na datum bilance. Prihodi i rashodi preračunavaju se u eure po tečaju koji je vrijedio na datum evidentiranja. Revalorizacija imovine i obveza u stranoj valuti, uključujući bilančne i izvanbilančne instrumente, provodi se za svaku valutu posebno.

Revalorizacija imovine i obveza nominiranih u stranoj valuti radi usklađivanja s tržišnom cijenom provodi se zasebno od revalorizacije zbog promjene deviznog tečaja.

Zlato se vrednuje po tržišnoj cijeni na datum bilance. Nema razlikovanja između revalorizacijskih razlika zbog promjene cijene i tečaja u vezi sa zlatom, već se evidentira samo jedna razlika zbog revalorizacije zlata, koja se temelji na cijeni unce zlata u eurima, koja je za godinu koja je završila 31. prosinca 2019. dobivena na temelju tečaja eura u odnosu na američki dolar na dan 31. prosinca 2019.

Posebna prava vučenja definirana su kao košarica valuta, a njihova vrijednost određena je na temelju ponderiranog zbroja tečajeva pet glavnih valuta (američkog dolara, eura, kineskog juana renminbija, japanskog jena i funte sterlinga). Udjeli ESB‑a u posebnim pravima vučenja preračunani su u eure po tečaju EUR/XDR na dan 31. prosinca 2019.

Vrijednosni papiri

Vrijednosni papiri koji se drže za potrebe monetarne politike

Vrijednosni papiri koji se trenutačno drže za potrebe monetarne politike vode se po amortiziranom trošku koji podliježe umanjenju.

Ostali vrijednosni papiri

Utrživi vrijednosni papiri (osim vrijednosnih papira koji se trenutačno drže za potrebe monetarne politike) i slična imovina vrednuju se po srednjim tržišnim cijenama ili na temelju odgovarajuće krivulje prinosa za svaki pojedini vrijednosni papir na datum bilance. Opcije ugrađene u vrijednosne papire ne izdvajaju se za potrebe vrednovanja. Za godinu koja je završila 31. prosinca 2019. upotrijebljene su srednje tržišne cijene na dan 30. prosinca 2019. Nelikvidne dionice i svi ostali vlasnički instrumenti koji se drže kao trajno ulaganje vrednuju se po trošku nabave koji podliježe umanjenju.

Priznavanje prihoda

Prihodi i rashodi priznaju se u razdoblju u kojem su zarađeni ili nastali.[18] Realizirani dobitci i gubitci koji proizlaze iz prodaje strane valute, zlata i vrijednosnih papira iskazuju se u računu dobiti i gubitka. Takvi realizirani dobitci i gubitci računaju se s obzirom na prosječan trošak nabave povezane imovine.

Nerealizirani dobitci ne priznaju se kao prihodi i evidentiraju se izravno na računu revalorizacije.

Nerealizirani gubitci iskazuju se u računu dobiti i gubitka ako na kraju godine premaše iznos prethodnih revalorizacijskih prihoda evidentiranih na odgovarajućem računu revalorizacije. Takvi nerealizirani gubitci od nekog vrijednosnog papira, valute ili zlata ne netiraju se s nerealiziranim dobitcima od drugih vrijednosnih papira, valuta ili zlata. U slučaju da takvi nerealizirani gubitci nastanu po bilo kojoj stavki iskazanoj u računu dobiti i gubitka, prosječni trošak nabave te stavke smanjuje se na tečaj ili tržišnu cijenu na kraju godine. Nerealizirani gubitci od kamatnih ugovora o razmjeni iskazani u računu dobiti i gubitka na kraju godine amortiziraju se sljedećih godina.

Gubitci zbog umanjenja vrijednosti iskazuju se u računu dobiti i gubitka i ne poništavaju se sljedećih godina, osim ako se umanjenje smanji i to se smanjenje može povezati s konkretnim događajem koji je nastupio nakon prvog evidentiranja umanjenja vrijednosti.

Premije ili diskonti koji proizlaze iz vrijednosnih papira amortiziraju se tijekom preostalog ugovornog razdoblja do dospijeća vrijednosnih papira.

Obratne transakcije

Obratne transakcije operacije su kojima ESB kupuje ili prodaje imovinu na temelju repo ugovora ili provodi kreditne operacije na temelju kolaterala.

Vrijednosni papiri na temelju repo ugovora prodaju se za gotovinu, pri čemu se istodobno ugovara njihova povratna kupnja od druge ugovorne strane po dogovorenoj cijeni na neki određeni budući datum. Repo ugovori evidentiraju se kao kolateralizirani depoziti na strani obveza u bilanci. Vrijednosni papiri prodani na temelju takvog ugovora i dalje su u bilanci ESB‑a.

Vrijednosni papiri na temelju obratnog repo ugovora kupuju se za gotovinu, pri čemu se istodobno ugovara njihova ponovna prodaja drugoj ugovornoj strani po dogovorenoj cijeni na neki određeni budući datum. Obratni repo ugovori evidentiraju se kao kolateralizirani krediti na strani imovine u bilanci, ali nisu uključeni u držanja vrijednosnih papira ESB‑a.

Obratne transakcije (uključujući transakcije pozajmljivanja vrijednosnih papira) koje se provode u sklopu programa koji nudi specijalizirana institucija evidentiraju se u bilanci samo ako je kolateral položen u obliku gotovine, a ta gotovina još nije uložena.

Izvanbilančni instrumenti

Valutni instrumenti, tj. terminske transakcije u stranoj valuti, terminske strane valutnih ugovora o razmjeni i drugi valutni instrumenti koji obuhvaćaju razmjenu jedne valute za drugu na određeni datum u budućnosti, uključuju se u neto valutne pozicije za izračun pozitivnih i negativnih tečajnih razlika.

Kamatni instrumenti revaloriziraju se po pojedinačnim stavkama. Dnevne promjene varijacijske marže nedospjelih kamatnih ročnica i kamatni ugovori o razmjeni koji su poravnani preko središnje druge ugovorne strane evidentiraju se u računu dobiti i gubitka. Terminske transakcije vrijednosnim papirima i kamatne ugovore o razmjeni koji nisu poravnani preko središnje druge ugovorne strane vrednuje ESB u skladu s općeprihvaćenim metodama vrednovanja s pomoću konkretnih tržišnih cijena i kamata te diskontnih faktora od datuma namire do datuma vrednovanja.

Događaji nakon datuma bilance

Vrijednosti imovine i obveza usklađuju se za događaje koji su nastali između datuma godišnje bilance i datuma na koji je Izvršni odbor dopustio podnošenje godišnjih financijskih izvještaja ESB‑a Upravnom vijeću na odobrenje ako ti događaji znatno utječu na stanje imovine ili obveza na datum bilance.

Važni događaji nakon datuma bilance koji ne utječu na stanje imovine i obveza na datum bilance objavljuju se u bilješkama.

Salda unutar ESSB‑a / salda unutar Eurosustava

Salda unutar ESSB‑a uglavnom su rezultat prekograničnih plaćanja unutar Europske unije (EU) namirenih u novcu središnje banke u eurima. Te transakcije u najvećoj mjeri pokreću privatni subjekti (tj. kreditne institucije, trgovačka društva i pojedinci). One se namiruju u sustavu TARGET2 – transeuropskom automatiziranom sustavu ekspresnih novčanih transakcija u realnom vremenu na bruto načelu – i zbog njih nastaju bilateralna salda na računima središnjih banaka EU‑a u sustavu TARGET2. Ta bilateralna salda svakodnevno se netiraju i dodjeljuju ESB‑u, tako da svakoj nacionalnoj središnjoj banci ostane samo jedna neto bilateralna pozicija prema ESB‑u. Plaćanja koja provodi ESB i koja se namiruju u sustavu TARGET2 također utječu na te pojedinačne neto bilateralne pozicije. Te su pozicije u poslovnim knjigama ESB‑a neto potraživanje odnosno neto obveza svake nacionalne središnje banke prema ostatku Europskog sustava središnjih banaka (ESSB). Salda unutar Eurosustava nacionalnih središnjih banaka europodručja prema ESB‑u koja proizlaze iz sustava TARGET2 te druga salda unutar Eurosustava nominirana u eurima (npr. privremene raspodjele dobiti ESB‑a nacionalnim središnjim bankama) iskazuju se u bilanci ESB‑a kao jedna neto pozicija imovine ili obveza pod stavkom „Ostala potraživanja unutar Eurosustava (neto)” ili „Ostale obveze unutar Eurosustava (neto)”. Salda unutar ESSB‑a nacionalnih središnjih banaka izvan europodručja prema ESB‑u koja proizlaze iz njihova sudjelovanja u sustavu TARGET2[19] objavljuju se pod stavkom „Obveze prema nerezidentima europodručja nominirane u eurima”.

Salda unutar Eurosustava koja proizlaze iz raspodjele euronovčanica unutar Eurosustava uključena su kao jedna pozicija neto imovine pod stavkom „Potraživanja koja se odnose na raspodjelu euronovčanica unutar Eurosustava” (vidi u nastavku „Novčanice u optjecaju”).

Salda unutar Eurosustava koja proizlaze iz prijenosa deviznih pričuva na ESB od strane nacionalnih središnjih banaka koje su se priključile Eurosustavu nominirana su u eurima i iskazana pod stavkom „Obveze koje odgovaraju prijenosu deviznih pričuva”.

Dugotrajna imovina

Dugotrajna imovina, uključujući nematerijalnu imovinu, uz iznimku zemljišta i umjetnina, vrednuje se po trošku nabave umanjenom za amortizaciju. Zemljišta i umjetnine vrednuju se po trošku nabave. Glavna zgrada ESB‑a vrednuje se po trošku nabave umanjenom za amortizaciju koji podliježe umanjenju vrijednosti. Za potrebe amortizacije glavne zgrade ESB‑a troškovi se dodjeljuju odgovarajućim sastavnicama imovine koje se amortiziraju u skladu s njihovim procijenjenim vijekom upotrebe. U obračunu amortizacije tijekom očekivanog vijeka upotrebe imovine primjenjuje se linearna metoda, počevši od tromjesečja nakon što imovina postane raspoloživa za upotrebu. Vijek upotrebe glavnih kategorija imovine je kako slijedi:

Trajanje amortizacijskog razdoblja za kapitalizirane troškove obnove povezane s postojećim zgradama koje ESB unajmljuje prilagođeno je s obzirom na događaje koji utječu na očekivani vijek upotrebe povezane imovine.

ESB provodi godišnju provjeru umanjenja za glavnu zgradu i za imovinu s pravom uporabe povezanu s poslovnim zgradama (vidi u nastavku „Najmovi”) na temelju međunarodnog računovodstvenog standarda 36 „Umanjenje imovine”. Ako se utvrdi postojanje pokazatelja da vrijednost imovine može biti umanjena, procjenjuje se njezin nadoknadivi iznos. Gubitak od umanjenja iskazuje se u računu dobiti i gubitka ako je nadoknadivi iznos manji od neto knjigovodstvene vrijednosti.

Dugotrajna imovina cijene manje od 10.000 EUR otpisuje se u godini stjecanja.

Dugotrajna imovina koja ispunjava kriterije kapitalizacije, a još je u fazi izgradnje ili razvoja evidentira se na poziciji „Imovina u izgradnji”. Povezani troškovi prenose se u odgovarajuće stavke dugotrajne imovine kada ta imovina postane raspoloživa za upotrebu.

Najmovi

Za sve najmove koji obuhvaćaju materijalnu imovinu povezana imovina s pravom uporabe i obveza po najmu priznaju se u bilanci na datum početka najma i uključuju se u „Materijalnu i nematerijalnu dugotrajnu imovinu”, odnosno u stavku „Razno” (obveze).

Imovina s pravom uporabe vrednuje se po trošku nabave umanjenom za amortizaciju. Osim toga, imovina s pravom uporabe povezana s poslovnim zgradama podliježe umanjenju vrijednosti (za više informacija o godišnjoj provjeri umanjenja vidi gore „Dugotrajna imovina”). Amortizacija se obračunava primjenom linearne metode od datuma početka najma do kraja vijeka upotrebe imovine s pravom uporabe ili do isteka razdoblja najma, ovisno o tome koji je datum raniji.

Obveza po najmu početno se mjeri po sadašnjoj vrijednosti budućih plaćanja u vezi s najmom (obuhvaćene su samo komponente najma), diskontiranih primjenom granične kamatne stope zaduživanja ESB‑a. Nakon toga obveza po najmu mjeri se po amortiziranom trošku, primjenom metode efektivne kamatne stope. Povezani kamatni rashodi evidentiraju se u računu dobiti i gubitka kao „Ostali kamatni rashodi”. Ako dođe do promjene budućih plaćanja u vezi s najmom zbog promjene indeksa ili druge ponovne procjene postojećeg ugovora, obveza po najmu ponovno se mjeri. Posljedica svake takve revalorizacije odgovarajuće je usklađivanje knjigovodstvene vrijednosti imovine s pravom uporabe.

Kratkoročni najmovi koji traju 12 mjeseci ili kraće i najmovi imovine male vrijednosti, manje od 10.000 EUR (u skladu s pragom koji se primjenjuje na priznavanje dugotrajne imovine), knjiže se kao rashodi u računu dobiti i gubitka.

Primanja nakon prestanka zaposlenja, ostala dugoročna primanja i otpremnine koje isplaćuje ESB

ESB upravlja planovima definiranih primanja za zaposlenike i članove Izvršnog odbora ESB‑a te za članove Nadzornog odbora koji su zaposlenici ESB‑a.

Mirovinski plan za zaposlenike financira se imovinom fonda za dugoročna primanja zaposlenih. Obvezni doprinosi koje uplaćuju ESB i zaposlenici prikazani su u stupu definiranih primanja mirovinskog plana. Zaposlenici mogu uplaćivati dodatne dobrovoljne doprinose u stup definiranih doprinosa, koji se mogu upotrijebiti za dodatna primanja.[20] Dodatna primanja utvrđuju se na temelju iznosa dobrovoljnih doprinosa uvećanih za povrat od ulaganja tih doprinosa.

Za primanja nakon prestanka zaposlenja i ostala dugoročna primanja članova Izvršnog odbora ESB‑a i članova Nadzornog odbora koji su zaposlenici ESB‑a ustanovljen je sustav financiranja bez fondova. Za zaposlenike se sustav financiranja bez fondova upotrebljava za primanja nakon prestanka zaposlenja osim mirovina te za ostala dugoročna primanja i otpremnine.

Neto obveza na temelju definiranih primanja

Obveza priznata u bilanci pod stavkom „Razno” (obveze) u vezi s planovima definiranih primanja, uključujući ostala dugoročna primanja i otpremnine, sadašnja je vrijednost bruto obveze na temelju definiranih primanja na datum bilance umanjena za fer vrijednost imovine plana kojom se ta obveza financira.

Bruto obvezu na temelju definiranih primanja jednom godišnje računaju neovisni aktuari metodom projekcije kreditne jedinice. Sadašnja vrijednost bruto obveze na temelju definiranih primanja računa se diskontiranjem procijenjenih budućih novčanih tokova stopom koja se utvrđuje u odnosu na tržišne prinose, na datum bilance, na visokokvalitetne korporativne obveznice nominirane u eurima kojima su rokovi dospijeća slični roku dospijeća te obveze.

Do aktuarskih dobitaka i gubitaka može doći zbog usklađenja na temelju iskustva (ako se stvarni rezultati razlikuju od prethodnih aktuarskih pretpostavki) i promjena aktuarskih pretpostavki.

Neto trošak definiranih primanja

Neto trošak definiranih primanja raščlanjen je na sastavnice koje se objavljuju u računu dobiti i gubitka te rezultate revalorizacije povezane s primanjima nakon prestanka zaposlenja prikazane u bilanci pod stavkom „Računi revalorizacije”.

Neto iznos kojim se tereti račun dobiti i gubitka obuhvaća:

- trošak tekućeg rada na temelju definiranih primanja u tekućoj godini

- trošak minulog rada na temelju definiranih primanja koji proizlazi iz izmjene plana

- neto kamate po diskontnoj stopi na neto obvezu na temelju definiranih primanja

- revalorizirane vrijednosti povezane s ukupnim ostalim dugoročnim primanjima i otpremninama, ako ih ima.

Neto iznos prikazan pod stavkom „Računi revalorizacije” obuhvaća:

- aktuarske dobitke i gubitke s osnove bruto obveze na temelju definiranih primanja

- stvarni povrat na imovinu plana, isključujući iznose uključene u neto kamate na neto obvezu na temelju definiranih primanja

- svaku promjenu učinka gornje granice vrijednosti imovine, isključujući iznose uključene u neto kamate na neto obvezu na temelju definiranih primanja.

Te iznose jednom godišnje vrednuju neovisni aktuari kako bi utvrdili odgovarajuću obvezu u financijskim izvještajima.

Novčanice u optjecaju

ESB i nacionalne središnje banke europodručja, koji zajedno čine Eurosustav, izdaju euronovčanice.[21] Ukupna vrijednost euronovčanica u optjecaju raspodjeljuje se središnjim bankama Eurosustava posljednjeg radnog dana svakog mjeseca u skladu s ključem za raspodjelu novčanica.[22]

ESB-u je dodijeljen udio od 8 % u ukupnoj vrijednosti euronovčanica u optjecaju, što je objavljeno u bilanci pod stavkom obveza „Novčanice u optjecaju”. Iz udjela ESB‑a u ukupnom izdanju euronovčanica proizlaze potraživanja od nacionalnih središnjih banaka. Ta potraživanja, koja nose kamate,[23] objavljena su pod podstavkom „Potraživanja koja se odnose na raspodjelu euronovčanica unutar Eurosustava” (vidi gore „Salda unutar ESSB‑a / salda unutar Eurosustava”). Kamatni prihodi od tih potraživanja uključeni su u račun dobiti i gubitka pod stavkom „Kamatni prihodi koji proizlaze iz raspodjele euronovčanica unutar Eurosustava”.

Privremena raspodjela dobiti

Iznos koji je jednak zbroju prihoda ESB‑a od euronovčanica u optjecaju i prihoda od vrijednosnih papira koji se drže za potrebe monetarne politike kupljenih u sklopu (a) programa za tržišta vrijednosnih papira, (b) trećeg programa kupnje pokrivenih obveznica, (c) programa kupnje vrijednosnih papira osiguranih imovinom i (d) programa kupnje vrijednosnih papira javnog sektora raspodjeljuje se u siječnju sljedeće godine u sklopu privremene raspodjele dobiti ako Upravno vijeće ne odluči drukčije.[24] Taj se iznos raspodjeljuje u cijelosti ako nije veći od neto dobiti za godinu ESB‑a i u skladu s eventualnim odlukama Upravnog vijeća o prijenosu prihoda na rezervacije za financijske rizike. Upravno vijeće također može odlučiti da umanji iznos prihoda od euronovčanica u optjecaju koji se raspodjeljuje u siječnju za iznos troškova ESB‑a povezanih s izdavanjem euronovčanica i njihovom obradom.

Promjene računovodstvenih politika

Do kraja 2018. ESB je za vrijeme trajanja ugovorā o najmu iskazivao troškove povezane s tim ugovorima pod stavkom „Administrativni troškovi” u računu dobiti i gubitka. Nakon objave Međunarodnog standarda financijskog izvještavanja (MSFI) 16 „Najmovi” ESB od 1. siječnja 2019. primjenjuje izmijenjenu računovodstvenu politiku. Pri početnoj primjeni ESB je ponovno procijenio sve ugovore o najmu koji se odnose na dugotrajnu imovinu kako bi utvrdio jesu li u skladu s definicijom najma prema novoj računovodstvenoj politici. Utvrđeni najmovi priznati su primjenom modificiranog retroaktivnog pristupa prema kojem je imovina s pravom uporabe jednaka povezanoj obvezi po najmu. Zbog toga usporedni podatci nisu prepravljani.

Nastala imovina s pravom uporabe i obveze po najmu priznati su u bilanci na dan 1. siječnja 2019. pod stavkama „Materijalna i nematerijalna dugotrajna imovina” i „Razno” (obveze) na sljedeći način:

Povezani rashodi evidentirat će se u računu dobiti i gubitka u stavkama „Ostali kamatni rashodi” i „Amortizacija materijalne i nematerijalne dugotrajne imovine.”

Ostala pitanja

U skladu s člankom 27. Statuta ESSB‑a i na temelju preporuke Upravnog vijeća, Vijeće EU‑a odobrilo je imenovanje društva Baker Tilly GmbH & Co.KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Savezna Republika Njemačka) vanjskim revizorom ESB‑a za razdoblje od pet godina do kraja financijske godine 2022. Razdoblje od pet godina može se produljiti za još dvije financijske godine.

2.4. Bilješke o bilanci

Bilješka br. 1 – Zlato i potraživanja u zlatu

Na dan 31. prosinca 2019. ESB je imao 16.229.522 XAU[25] čistog zlata, tržišne vrijednosti 21.976 mil. EUR (2018.: 18.193 mil. EUR). U 2019. nisu se provodili poslovi sa zlatom, tako da su držanja ESB‑a bila nepromijenjena u odnosu na stanje 31. prosinca 2018. Eurska protuvrijednost tih držanja povećala se zbog rasta tržišne cijene zlata izražene u eurima (vidi „Imovina i obveze u zlatu i stranoj valuti” u odjeljku 2.3. „Računovodstvene politike” i bilješku 14. „Računi revalorizacije”).

Bilješka br. 2 – Potraživanja od nerezidenata i rezidenata europodručja nominirana u stranoj valuti

Bilješka br. 2.1 – Potraživanja od Međunarodnog monetarnog fonda (MMF)

Ta su imovina udjeli ESB‑a u posebnim pravima vučenja u iznosu od 710 mil. EUR na dan 31. prosinca 2019. (2018.: 692 mil. EUR). Proizlazi iz dogovora s Međunarodnim monetarnim fondom (MMF) o kupoprodaji posebnih prava vučenja, pri čemu je MMF ovlašten u ime ESB‑a prodavati ili kupovati posebna prava vučenja za eure unutar najniže i najviše razine udjela. Posebna prava vučenja u računovodstvene se svrhe tretiraju kao strana valuta (vidi „Imovina i obveze u zlatu i stranoj valuti” u odjeljku 2.3. „Računovodstvene politike”). Vrijednost udjela ESB‑a u posebnim pravima vučenja povećala se zbog aprecijacije posebnih prava vučenja u odnosu na euro tijekom 2019. i kamatnih prihoda primljenih tijekom godine.

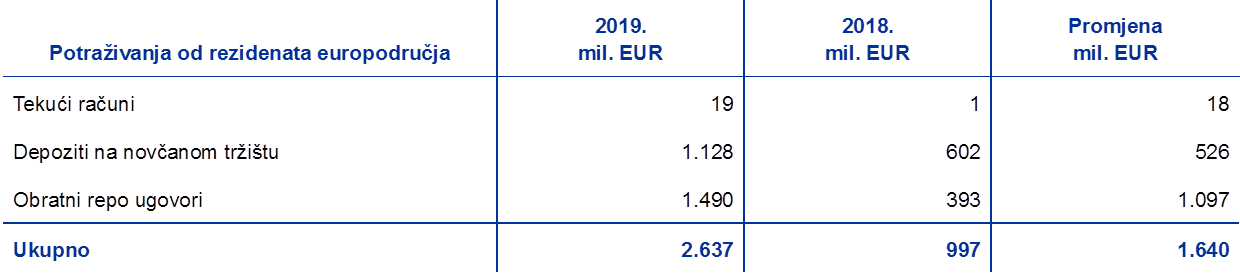

Bilješka br. 2.2 – Salda kod banaka i ulaganja u vrijednosne papire, inozemni krediti i ostala inozemna imovina te potraživanja od rezidenata europodručja nominirana u stranoj valuti

Pod tim su dvjema stavkama salda kod banaka i krediti nominirani u stranoj valuti te ulaganja u vrijednosne papire nominirane u američkim dolarima, japanskim jenima i kineskim juanima renminbijima.

Do povećanja ukupne vrijednosti tih stavki u 2019. došlo je zbog reinvestiranja prihoda, prvenstveno od portfelja u američkim dolarima, ostvarenih tijekom godine i aprecijacije američkog dolara i japanskog jena u odnosu na euro.

Neto devizna sredstva ESB‑a[26] na dan 31. prosinca 2019. iznosila su kako slijedi:

Bilješka br. 3 – Ostala potraživanja od kreditnih institucija europodručja nominirana u eurima

Na dan 31. prosinca 2019. ta se stavka sastojala od salda tekućih računa kod rezidenata europodručja u iznosu od 109 mil. EUR (2018.: 300 mil. EUR).

Bilješka br. 4 – Vrijednosni papiri rezidenata europodručja nominirani u eurima

Bilješka br. 4.1 – Vrijednosni papiri koji se drže za potrebe monetarne politike

Na dan 31. prosinca 2019. pod tom su stavkom bili vrijednosni papiri koje je ESB stekao u sklopu triju programa kupnje pokrivenih obveznica, programa za tržišta vrijednosnih papira, programa kupnje vrijednosnih papira osiguranih imovinom i programa kupnje vrijednosnih papira javnog sektora.[27]

Kupnja u sklopu prvog programa kupnje pokrivenih obveznica završena je 30. lipnja 2010., dok je drugi program kupnje pokrivenih obveznica završio 31. listopada 2012. Upravno vijeće odlučilo je prekinuti kupnje u sklopu programa za tržišta vrijednosnih papira 6. rujna 2012.

Eurosustav je 1. studenoga 2019. ponovno započeo svoje neto kupnje u sklopu programa kupnje vrijednosnih papira[28] u prosječnom mjesečnom iznosu od 20 mlrd. EUR, nakon desetomjesečnog razdoblja koje je započelo krajem 2018. tijekom kojeg je Eurosustav samo reinvestirao, i to u cijelosti, glavnicu dospjelih vrijednosnih papira kupljenih u sklopu programa kupnje vrijednosnih papira. Upravno vijeće očekuje da će se kupnje provoditi onoliko dugo koliko to bude potrebno za jačanje akomodativnog utjecaja ključnih kamatnih stopa i prestati nedugo prije nego što počne povećavati ključne kamatne stope ESB-a Upravno vijeće namjerava i dalje reinvestirati tijekom duljeg razdoblja nakon što počne povećavati ključne kamatne stope ESB‑a, odnosno onoliko dugo koliko bude potrebno za održavanje povoljnih likvidnosnih uvjeta i visokog stupnja prilagodljivosti monetarne politike.

Vrijednosni papiri kupljeni u sklopu svih tih programa vrednuju se po amortiziranom trošku koji podliježe umanjenju (vidi „Vrijednosni papiri” u odjeljku 2.3. „Računovodstvene politike”).

Amortizirani trošak vrijednosnih papira koje drži ESB kao i njihova tržišna vrijednost[29] (koja nije evidentirana u bilanci i računu dobiti i gubitka te se daje isključivo za usporedbu) iznose kako slijedi:

Do smanjenja vrijednosti amortiziranog troška portfelja koji se drže u sklopu prvog i drugog programa kupnje pokrivenih obveznica te programa za tržišta vrijednosnih papira došlo je zbog otkupa. Vrijednost amortiziranog troška vrijednosnih papira koji se drže u sklopu programa kupnje vrijednosnih papira javnog sektora smanjila se zbog neto rezultata amortizacije premija i diskonta koji je više nego neutralizirao neto kupnje koje su se provodile u posljednjim dvama mjesecima 2019.

Upravno vijeće redovito procjenjuje financijske rizike povezane s vrijednosnim papirima koji se drže u sklopu tih programa.

Godišnje provjere umanjenja obavljaju se na temelju podataka na kraju godine i odobrava ih Upravno vijeće. U provjerama se pokazatelji umanjenja ocjenjuju za svaki program zasebno. Kada je utvrđen pokazatelj umanjenja, provedena je dodatna analiza kako bi se potvrdilo da umanjenje nije utjecalo na novčane tokove povezanih vrijednosnih papira. Na temelju rezultata ovogodišnje provjere umanjenja ESB nije knjižio gubitke za vrijednosne papire koji su se 2019. držali u njegovim portfeljima povezanim s monetarnom politikom.

Bilješka br. 5 – Potraživanja unutar Eurosustava

Bilješka br. 5.1 – Potraživanja koja se odnose na raspodjelu euronovčanica unutar Eurosustava

Pod tom su stavkom potraživanja ESB‑a prema nacionalnim središnjim bankama europodručja koja se odnose na raspodjelu euronovčanica unutar Eurosustava (vidi „Novčanice u optjecaju” u odjeljku 2.3. „Računovodstvene politike”). Na dan 31. prosinca 2019. ta je stavka iznosila 103.420 mil. EUR (2018.: 98.490 mil. EUR). Remuneracija tih potraživanja izračunava se svakodnevno po posljednjoj dostupnoj graničnoj kamatnoj stopi koju Eurosustav upotrebljava u aukcijama za glavne operacije refinanciranja[30] (vidi bilješku br. 22.2 „Kamatni prihodi koji proizlaze iz raspodjele euronovčanica unutar Eurosustava”).

Bilješka br. 6 – Ostali prihodi

Bilješka br. 6.1 – Materijalna i nematerijalna dugotrajna imovina

Ta se imovina na dan 31. prosinca 2019. sastojala od sljedećih stavki:

Na dan 1. siječnja 2019. ESB je pod stavkom „Zgrade s pravom uporabe” priznao uglavnom unajmljene poslovne zgrade, a pod stavkom „Oprema s pravom uporabe” s tim povezanu opremu za održavanje zgrada, kao i uredsku i drugu opremu.

Provjera umanjenja za ESB‑ovu glavnu zgradu i zgrade s pravom uporabe obavljena je na kraju godine i nisu zabilježeni gubitci od umanjenja vrijednosti.

Bilješka br. 6.2 – Ostala financijska imovina

Pod tom su stavkom uglavnom ulaganja vlastitih sredstava ESB‑a, koja se drže kao protustavka kapitalu i pričuvama ESB‑a te rezervacijama za financijske rizike. Ona obuhvaća i 3211 dionica Banke za međunarodne namire, čiji trošak nabave iznosi 42 mil. EUR.

Sastavnice te stavke su sljedeće:

Do neto povećanja te stavke u 2019. došlo je uglavnom zbog reinvestiranja kamatnih prihoda ostvarenih od portfelja vlastitih sredstava ESB‑a i povećanja tržišne vrijednosti vrijednosnih papira koji se drže u tom portfelju.

Bilješka br. 6.3 – Revalorizacijske razlike za izvanbilančne instrumente

Pod tom se stavkom evidentiraju promjene u vrednovanju transakcija razmjene i terminskih transakcija u stranoj valuti koje su 31. prosinca 2019. bile nedospjele (vidi bilješku br. 19 „Valutni ugovori o razmjeni i terminske transakcije u stranoj valuti”). Te su promjene u vrednovanju iznosile 619 mil. EUR (2018.: 578 mil. EUR), a proizlaze iz preračunavanja iznosa takvih transakcija u njihovu protuvrijednost u eurima po deviznim tečajevima koji su vrijedili na datum bilance, u odnosu na vrijednosti u eurima koje proizlaze iz preračunavanja transakcija po prosječnom trošku nabave strane valute na taj dan (vidi „Izvanbilančni instrumenti” i „Imovina i obveze u zlatu i stranoj valuti” u odjeljku 2.3. „Računovodstvene politike”).

Bilješka br. 6.4 – Obračunani prihodi i unaprijed plaćeni troškovi

Na dan 31. prosinca 2019. ta je stavka iznosila 2.572 mil. EUR (2018.: 2.738 mil. EUR) Pod tom su stavkom uglavnom obračunane kuponske kamate na vrijednosne papire, uključujući nepodmireni iznos kamata koji se plaća pri stjecanju, u iznosu od 2.431 mil. EUR (2018.: 2.589 mil. EUR) (vidi bilješku br. 2.2 „Salda kod banaka i ulaganja u vrijednosne papire, inozemni krediti i ostala inozemna imovina te potraživanja od rezidenata europodručja nominirana u stranoj valuti”, bilješku br. 4 „Vrijednosni papiri rezidenata europodručja nominirani u eurima” i bilješku br. 6.2 „Ostala financijska imovina”).

Nadalje, pod tom su stavkom i (a) obračunani prihodi od zajedničkih projekata Eurosustava (vidi bilješku br. 27 „Ostali prihodi”), (b) razni unaprijed plaćeni troškovi i (c) obračunani kamatni prihodi od ostale financijske imovine i obveza.

Bilješka br. 6.5 – Razno

Na dan 31. prosinca 2019. ta je stavka iznosila 2.221 mil. EUR (2018.: 2.039 mil. EUR) i uglavnom obuhvaćala obračunane iznose privremeno raspodijeljene dobiti ESB‑a u iznosu od 1.431 mil. EUR (2018.: 1.191 mil. EUR) (vidi „Privremena raspodjela dobiti” u odjeljku 2.3. „Računovodstvene politike” i bilješku br. 11.2 „Ostale obveze unutar Eurosustava (neto)”).

Osim toga, obuhvaćala je salda u vrijednosti od 757 mil. EUR (2018.: 567 mil. EUR) povezana s nedospjelim transakcijama razmjene i terminskim transakcijama u stranoj valuti na dan 31. prosinca 2019. koja proizlaze iz prethodnog preračunavanja iznosa takvih transakcija u njihovu protuvrijednost u eurima po prosječnoj nabavnoj cijeni valute na datum bilance, u odnosu na vrijednosti u eurima po kojima su te transakcije prvo bile knjižene (vidi „Izvanbilančni instrumenti” u odjeljku 2.3. „Računovodstvene politike”).

Na dan 31. prosinca 2018. pod tom stavkom bio je i iznos od 244 mil. EUR koji je odgovarao potraživanjima od nadziranih subjekata s osnove godišnjih naknada za nadzor jer je ESB nadziranim subjektima izdao račune za te naknade u prosincu 2018. s datumom plaćanja u siječnju 2019. Računi za naknade za nadzor za tekuću godinu izdani su u listopadu 2019. s datumom dospijeća plaćanja u prosincu 2019. te je stoga veći dio naknada naplaćen u istoj financijskoj godini.

Bilješka br. 7 – Novčanice u optjecaju

Pod tom je stavkom udio ESB‑a (8 %) u ukupnom broju euronovčanica u optjecaju (vidi „Novčanice u optjecaju” u odjeljku 2.3. „Računovodstvene politike”). Na dan 31. prosinca 2019. ta je stavka iznosila 103.420 mil. EUR (2018.: 98.490 mil. EUR).

Bilješka br. 8 – Ostale obveze prema kreditnim institucijama europodručja nominirane u eurima

Središnje banke Eurosustava mogu prihvaćati gotovinski kolateral za mogućnosti pozajmljivanja vrijednosnih papira kupljenih u sklopu programa kupnje vrijednosnih papira javnog sektora, koji neće morati reinvestirati. Kada je riječ o ESB-u, te se operacije provode preko specijalizirane institucije.

Nedospjele transakcije pozajmljivanja vrijednosnih papira kupljenih u sklopu programa kupnje vrijednosnih papira javnog sektora provedene s kreditnim institucijama europodručja 31. prosinca 2019. godine iznosile su 1.325 mil. EUR (2018.: 1.399 mil. EUR). Gotovina koja je dobivena kao kolateral prenesena je na račune u sustavu TARGET2. Budući da na kraju godine nije bila uložena, te su transakcije iskazane u bilanci (vidi „Obratne transakcije” u odjeljku 2.3. „Računovodstvene politike”).[31]

Bilješka br. 9 – Obveze prema ostalim rezidentima europodručja nominirane u eurima

Bilješka br. 9.1 – Ostale obveze

Na dan 31. prosinca 2019. ta je stavka iznosila 20.466 mil. EUR (2018.: 9.152 mil. EUR) Ta stavka obuhvaća depozite Europskog fonda za financijsku stabilnost (EFSF) i Europskog stabilizacijskog mehanizama (ESM). U skladu s člankom 21. Statuta ESSB‑a, ESB može nastupati kao fiskalni agent za institucije, tijela, urede ili agencije Europske unije, središnje vlasti, regionalna, lokalna ili druga tijela javne vlasti, ostala javnopravna tijela ili javna poduzeća država članica.

Ta stavka obuhvaća i depozite ili plaćanja koje je primio ESB, koje su proveli sudionici u sustavima EURO1 i RT1[32] ili koji su provedeni u ime tih sudionika i služe kao fond osiguranja za sustav EURO1 ili kao potpora namire u sustavu RT1.

Bilješka br. 10 – Obveze prema nerezidentima europodručja nominirane u eurima

Na dan 31. prosinca 2019. ta je stavka iznosila 7.245 mil. EUR (2018.: 10.361 mil. EUR). Najveća sastavnica te stavke bio je iznos od 3.350 mil. EUR (2018.: 3.682 mil. EUR) koji proizlazi iz stalnog dogovora o međusobnoj valutnoj razmjeni s Bankom federalnih rezervi New Yorka. Prema tom dogovoru, Sustav federalnih rezervi transakcijama razmjene osigurava ESB‑u američke dolare kako bi se drugim ugovornim stranama Eurosustava ponudilo kratkoročno financiranje u američkim dolarima. ESB istodobno ulazi u transakcije naizmjenične razmjene s nacionalnim središnjim bankama europodručja, koje dobivena sredstva upotrebljavaju za provođenje operacija za puštanje likvidnosti u američkim dolarima u obliku obratnih transakcija s drugim ugovornim stranama Eurosustava. Transakcije naizmjenične razmjene dovode do salda unutar Eurosustava između ESB‑a i nacionalnih središnjih banaka (vidi bilješku br. 11.2 „Ostale obveze unutar Eurosustava (neto)”). Nadalje, transakcije razmjene koje se provode sa Sustavom federalnih rezervi i nacionalnim središnjim bankama europodručja za posljedicu imaju terminska potraživanja i obveze koji se evidentiraju na izvanbilančnim računima (vidi bilješku br. 19 „Valutni ugovori o razmjeni i terminske transakcije u stranoj valuti”).

Pod tom je stavkom i iznos od 3.271 mil. EUR (2018.: 4.619 mil. EUR), koji se sastojao od salda središnjih banaka izvan europodručja kod ESB‑a koja proizlaze iz, ili su protustavka, transakcija obrađenih u sustavu TARGET2. Do smanjenja tih salda u 2019. došlo je zbog plaćanja nerezidenata europodručja rezidentima europodručja.

Ostatak te stavke iznos je od 625 mil. EUR (2018.: 2.059 mil. EUR), koji proizlazi iz nedospjelih transakcija pozajmljivanja vrijednosnih papira s nerezidentima europodručja u sklopu programa kupnje vrijednosnih papira javnog sektora, u kojima je gotovina položena kao kolateral i prenesena na račune u sustavu TARGET2 (vidi bilješku br. 8 „Ostale obveze prema kreditnim institucijama europodručja nominirane u eurima”).

Bilješka br. 11 – Obveze unutar Eurosustava

Bilješka br. 11.1 – Obveze koje odgovaraju prijenosu deviznih pričuva

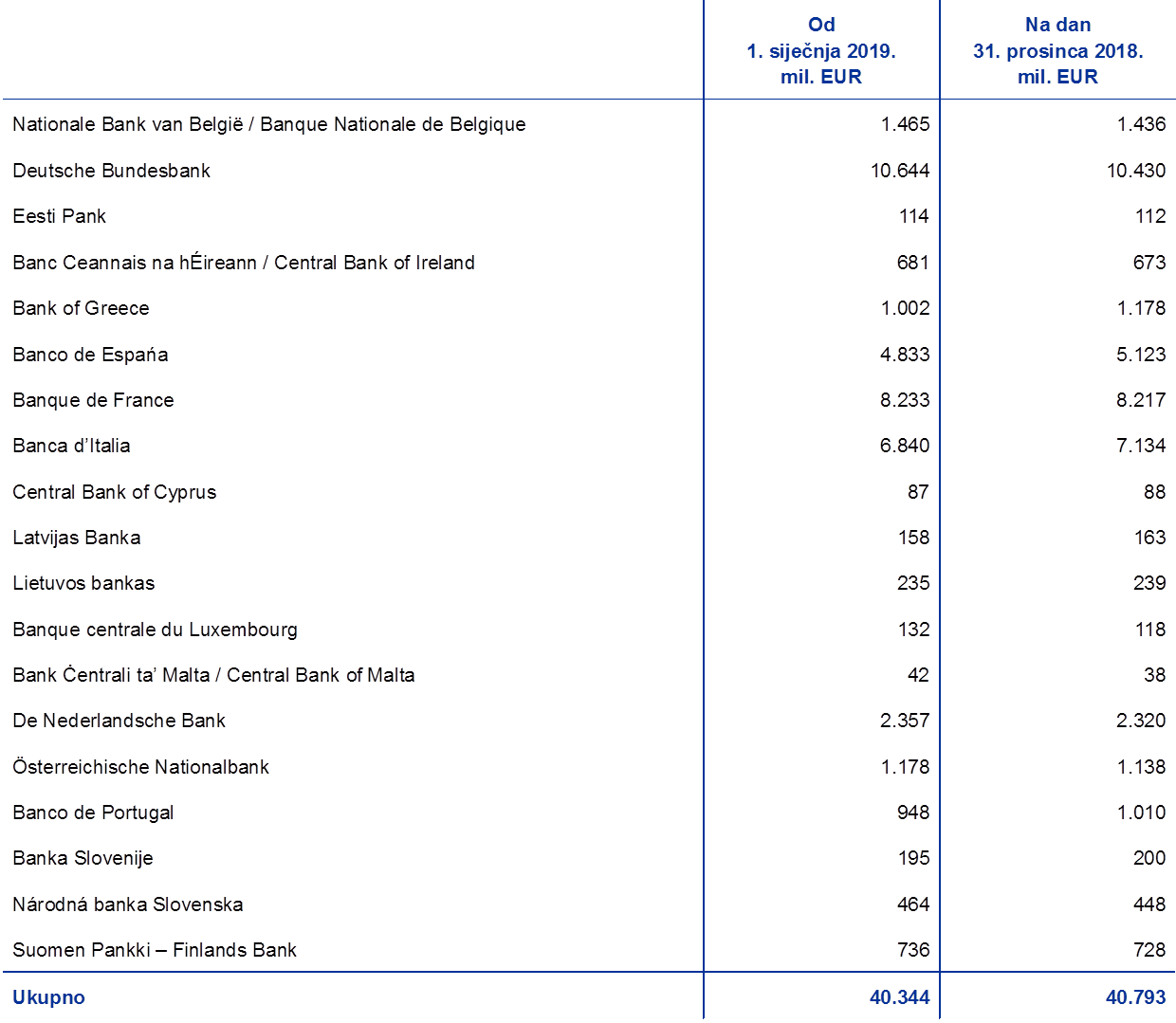

To su obveze prema nacionalnim središnjim bankama europodručja koje su proizišle iz prijenosa deviznih pričuva na ESB kad su se te banke priključile Eurosustavu. U skladu s člankom 30. stavkom 2. Statuta ESSB‑a, ti se doprinosi utvrđuju razmjerno udjelu nacionalnih središnjih banaka u upisanom kapitalu ESB‑a. Nakon petogodišnje prilagodbe pondera nacionalnih središnjih banaka u ključu za upis kapitala ESB‑a, 1. siječnja 2019. ponder nacionalnih središnjih banaka europodručja u upisanom kapitalu ESB‑a smanjio se (vidi bilješku br. 15 „Kapital i pričuve”). Zbog toga su se te obveze smanjile za 448 mil. EUR na 40.344 mil. EUR, kao što je prikazano u tablici u nastavku.

Remuneracija tih obveza izračunava se svakodnevno po posljednjoj dostupnoj graničnoj kamatnoj stopi koju Eurosustav upotrebljava u svojim aukcijama za glavne operacije refinanciranja, usklađenoj tako da odražava nulti prinos na sastavnicu zlata (vidi bilješku br. 22.3 „Remuneracija potraživanja nacionalnih središnjih banaka s osnove prenesenih deviznih pričuva”).

Bilješka br. 11.2 – Ostale obveze unutar Eurosustava (neto)

Pod tom su stavkom u 2019. bila salda unutar sustava TARGET2 koja su nacionalne središnje banke europodručja imale prema ESB‑u i iznos koji se duguje nacionalnim središnjim bankama europodručja s obzirom na privremenu raspodjelu dobiti ESB‑a (vidi „Salda unutar ESSB‑a / salda unutar Eurosustava”, odnosno „Privremena raspodjela dobiti” u odjeljku 2.3. „Računovodstvene politike”).

Smanjenje neto obveze u sustavu TARGET2 rezultat je uglavnom (a) povećanja depozita koje je ESB primio u svojoj ulozi fiskalnog agenta (vidi bilješku br. 9 „Obveze prema ostalim rezidentima europodručja nominirane u eurima”), (b) kamatnih prihoda od vrijednosnih papira koji se drže za potrebe monetarne politike i (c) otkupa vrijednosnih papira kupljenih u sklopu programa za tržišta vrijednosnih papira i prvih dvaju programa kupnje pokrivenih obveznica koji su namireni putem računa u sustavu TARGET2. Utjecaj tih čimbenika djelomično je neutraliziran (a) neto kupnjama u sklopu programa kupnje vrijednosnih papira koje su također namirene putem računa u sustavu TARGET2, (b) isplatom povezanom s raspodjelom dobiti ESB‑a za 2018., (c) smanjenjem gotovine koja je dobivena kao kolateral pri pozajmljivanju vrijednosnih papira u sklopu programa kupnje vrijednosnih papira javnog sektora (vidi bilješku 8. „Ostale obveze prema kreditnim institucijama iz europodručja nominirane u eurima” i bilješku br. 10 „Obveze prema nerezidentima europodručja nominirane u eurima”) i (d) namirom plaćanja od strane rezidenata europodručja prema nerezidentima europodručja u sustavu TARGET2 (vidi bilješku br. 10 „Obveze prema nerezidentima europodručja nominirane u eurima”).

Remuneracija pozicija unutar sustava TARGET2, uz iznimku salda koja proizlaze iz transakcija naizmjenične razmjene u vezi s operacijama za puštanje likvidnosti u američkim dolarima, izračunava se svakodnevno po posljednjoj dostupnoj graničnoj kamatnoj stopi koju Eurosustav upotrebljava u svojim aukcijama za glavne operacije refinanciranja.

Bilješka br. 12 – Ostale obveze

Bilješka br. 12.1 – Revalorizacijske razlike za izvanbilančne instrumente

Pod tom se stavkom evidentiraju promjene u vrednovanju transakcija razmjene i terminskih transakcija u stranoj valuti koje su 31. prosinca 2019. bile nedospjele (vidi bilješku br. 19 „Valutni ugovori o razmjeni i terminske transakcije u stranoj valuti”). Te su promjene u vrednovanju iznosile 709 mil. EUR (2018.: 641 mil. EUR), a proizlaze iz preračunavanja iznosa takvih transakcija u njihovu protuvrijednost u eurima po deviznim tečajevima koji su vrijedili na datum bilance, u odnosu na vrijednosti u eurima koje proizlaze iz preračunavanja transakcija po prosječnom trošku nabave strane valute na taj dan (vidi „Izvanbilančni instrumenti” i „Imovina i obveze u zlatu i stranoj valuti” u odjeljku 2.3. „Računovodstvene politike”).

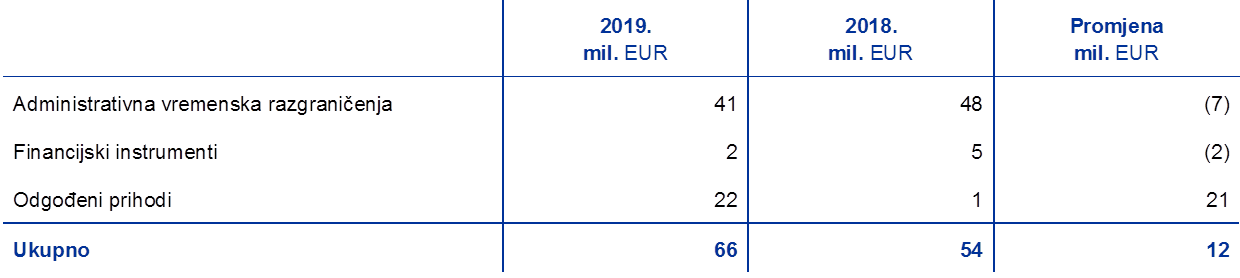

Bilješka br. 12.2 – Obračunani rashodi i odgođeni prihodi

Ta se pozicija 31. prosinca 2019. sastojala od sljedećih sastavnica:

Bilješka br. 12.3 – Razno

Na dan 31. prosinca 2019. ta je stavka iznosila 2.188 mil. EUR (2018.: 1.178 mil. EUR) i obuhvaćala je salda u iznosu od 662 mil. EUR (2018.: 580 mil. EUR) povezana s valutnim ugovorima o razmjeni i terminskim transakcijama u stranoj valuti koji su 31. prosinca 2019. bili nedospjeli (vidi bilješku br. 19 „Valutni ugovori o razmjeni i terminske transakcije u stranoj valuti”). Ta salda proizlaze iz preračunavanja iznosa tih transakcija u njihovu protuvrijednost u eurima po prosječnom trošku nabave valute na datum bilance, u odnosu na vrijednosti u eurima po kojima su te transakcije prvotno bile knjižene (vidi „Izvanbilančni instrumenti” u odjeljku 2.3. „Računovodstvene politike”).

Pod tom je stavkom također iskazana obveza po najmu u iznosu od 232 mil. EUR koja je proizašla iz provedbe nove računovodstvene politike za najmove od 1. siječnja 2019. (vidi „Najmovi” i „Promjene računovodstvenih politika” u odjeljku 2.3. „Računovodstvene politike”).

Osim toga, pod tom je stavkom i neto obveza ESB‑a na temelju definiranih primanja nakon prestanka zaposlenja i ostalih dugoročnih primanja zaposlenika i članova Izvršnog odbora te članova Nadzornog odbora koji su zaposlenici ESB‑a. Njome su obuhvaćene i otpremnine zaposlenika ESB‑a.

Primanja nakon prestanka zaposlenja, ostala dugoročna primanja i otpremnine koje isplaćuje ESB

Bilanca

Iznosi priznati u bilanci pod stavkom „Razno” (obveze) s obzirom na primanja nakon prestanka zaposlenja, ostala dugoročna primanja i otpremnine zaposlenika bili su sljedeći:

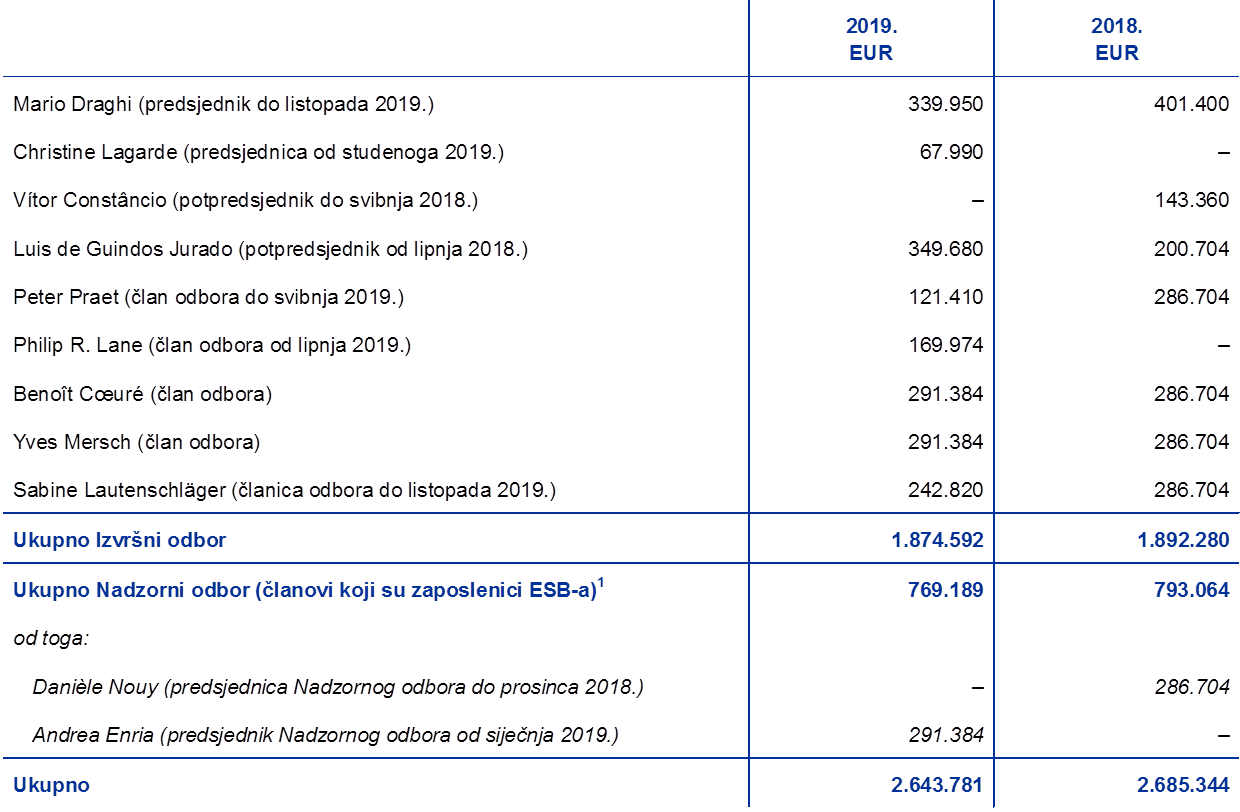

Napomena: U stupcima „Odbori” iskazuju se iznosi i za Izvršni odbor i za Nadzorni odbor.

U 2019. godini sadašnja je vrijednost bruto obveze na temelju definiranih primanja prema zaposlenicima u visini 2.497 mil. EUR (2018.: 1.608 mil. EUR) obuhvaćala i primanja koja se financiraju bez fondova u iznosu od 323 mil. EUR (2018.: 226 mil. EUR), što se odnosi na primanja nakon prestanka zaposlenja osim mirovina, ostala dugoročna primanja i otpremnine zaposlenika. Sadašnja vrijednost bruto obveze na temelju definiranih primanja prema članovima Izvršnog odbora i članovima Nadzornog odbora od 39 mil. EUR (2018.:29 mil. EUR) odnosi se isključivo na financiranje bez fondova za primanja nakon prestanka zaposlenja i ostala dugoročna primanja.

Revalorizacije ESB‑ove neto obveze na temelju definiranih primanja s obzirom na primanja nakon prestanka zaposlenja priznaju se u bilanci pod stavkom obveze „Računi revalorizacije”. U 2019. revalorizacijski gubitci pod tom stavkom obveze iznosili su 749 mil. EUR (2018.: 129 mil. EUR) (vidi bilješku br. 14 „Računi revalorizacije”).

Promjene bruto obveze na temelju definiranih primanja, imovina plana i rezultati revalorizacije

Promjene sadašnje vrijednosti bruto obveze na temelju definiranih primanja bile su sljedeće:

Napomena: U stupcima „Odbori” iskazuju se iznosi i za Izvršni odbor i za Nadzorni odbor.

1) Neto iznos koji uključuje obvezne doprinose i prijenose sredstava u plan ili iz njega. Zaposlenici su uplatili obvezne doprinose u iznosu od 7,4 % osnovne plaće, dok je ESB je uplatio obvezne doprinose u iznosu od 20,7 % osnovne plaće.

Ukupni revalorizacijski gubitci za 2019. u iznosu od 763 mil. EUR koji proizlaze iz bruto obveze za definirana primanja nastali su prvenstveno zbog smanjenja diskontne stope s 2,3 % u 2018. na 1,2 % u 2019. Revalorizacijski gubitci nastali su i zbog primjene novih tablica smrtnosti i, u manjoj mjeri, zbog usklađenja na temelju iskustva koje proizlazi iz razlike između aktuarskih pretpostavki iz godišnjih izvještaja iz prethodne godine i stvarnog iskustva.

Isplaćena primanja u 2019. smanjila su se na 24 mil. EUR (2018.: 46 mil. EUR), uglavnom zbog manjih jednokratnih isplata otpremnina zaposlenicima koji su prihvaćeni u privremeni program potpore promjeni u karijeri. Taj je program započeo u 2017. i namijenjen je zaposlenicima s dugim radnim stažem u ESB‑u, kojima se olakšava dobrovoljan prelazak na zaposlenje izvan ESB‑a pod određenim uvjetima.

U 2019. je došlo do sljedećih promjena fer vrijednosti imovine plana u stupu definiranih primanja koji se odnosi na zaposlenike:

Revalorizacijski dobitak od imovine plana u 2019. godini odraz je činjenice da su stvarni prinosi od udjela u fondovima bili značajno viši od pretpostavljenih kamatnih prihoda od imovine plana.

U 2019. je došlo do sljedećih promjena revalorizacijskih rezultata:

Račun dobiti i gubitka

U računu dobiti i gubitka za 2019. godinu priznati su sljedeći iznosi:

Napomena: U stupcima „Odbori” iskazuju se iznosi i za Izvršni odbor i za Nadzorni odbor.

U 2019. su ukupni gubitci od revalorizacije ostalih dugoročnih primanja i otpremnina priznatih izravno u računu dobiti i gubitka iznosili 18 mil. EUR. Najveći dio tog iznosa odnosi se na ostala dugoročna primanja i proizlazi prvenstveno iz smanjenja diskontne stope s 2,3 % u 2018. na 1,2 % u 2019.

Trošak tekućeg rada u 2019. godini smanjio se na 92 mil. EUR (2018.: 98 mil. EUR), i to uglavnom zahvaljujući povećanju diskontne stope sa 2,1 %, koliko je iznosila 2017. godine, na 2,3 % u 2018.[33]

Ključne pretpostavke

U pripremi vrednovanja spomenutih u ovoj bilješci neovisni aktuari koristili su se pretpostavkama koje je Izvršni odbor prihvatio za potrebe računovodstva i objavljivanja. Osnovne pretpostavke upotrijebljene za izračun obveza za primanja nakon prestanka zaposlenja i ostala dugoročna primanja su sljedeće:

1) Te su pretpostavke upotrijebljene za izračun onog dijela bruto obveze ESB‑a na temelju definiranih primanja koji se financira imovinom za koju postoji kapitalno jamstvo.

2) Osim toga, ostavljen je prostor za potencijalna pojedinačna povećanja plaća u visini do 1,8 % godišnje, ovisno o dobi sudionika plana.

3) Prema pravilima mirovinskog plana ESB‑a, mirovine će se povećavati jednom godišnje. Ako opća usklađivanja plaća za zaposlenike ESB‑a budu ispod razine inflacije, svako će povećanje mirovina biti u skladu s općim usklađivanjem plaća. Ako opća usklađivanja plaća prijeđu razinu inflacije, iste će se stope primijeniti za utvrđivanje povećanja mirovina, pod uvjetom da financijsko stanje mirovinskih planova ESB‑a dopušta takvo povećanje.

Nadalje, dobrovoljni doprinosi koje su zaposlenici uplaćivali u stup definiranih doprinosa u 2019. iznosili su 171 mil. EUR (2018.: 140 mil. EUR). Ti su doprinosi uloženi u imovinu plana i stvaraju odgovarajuću obvezu jednake vrijednosti.

Bilješka br. 13 – Rezervacije

Pod tom su stavkom uglavnom rezervacije za financijske rizike. U 2019. se njezin obuhvat proširio kako bi pokrio sve financijske rizike (tj. tržišni, likvidnosni i kreditni rizik). Ta je stavka prethodno obuhvaćala samo tečajni, kamatni i kreditni rizik te rizik cijene zlata.

Rezervacije za financijske rizike upotrebljavat će se do mjere koju Upravno vijeće bude smatralo potrebnom za pokriće budućih realiziranih i nerealiziranih gubitaka. Visina iznosa tih rezervacija i daljnja potreba za njima preispituju se jednom godišnje na temelju procjene ESB‑a o vlastitoj izloženosti navedenim rizicima, uzimajući u obzir niz čimbenika. Iznos rezervacija, zajedno sa svim iznosima koji se drže u fondu opće pričuve, ne smije prelaziti vrijednost kapitala ESB‑a koji su uplatile nacionalne središnje banke europodručja.

Uzimajući u obzir (1) smanjenje pondera nacionalnih središnjih banaka europodručja u upisanom kapitalu ESB‑a zbog petogodišnje prilagodbe ključa za upis kapitala ESB‑a na dan 1. siječnja 2019. (vidi bilješku br. 15 „Kapital i pričuve” i (2) rezultate procjene ESB‑ove izloženosti financijskim rizicima, Upravno vijeće odlučilo je 31. prosinca 2019. otpustiti 84 mil. EUR iz rezervacija ESB‑a za financijske rizike radi usklađenja s najvišim dopuštenim iznosom. Rezervacije za financijske rizike na dan 31. prosinca 2019. stoga su iznosile 7.536 mil. EUR. Taj iznos odgovara vrijednosti uplaćenog kapitala ESB‑a, koji su uplatile nacionalne središnje banke europodručja, na taj dan.

Bilješka br. 14 – Računi revalorizacije

Pod tom su stavkom uglavnom revalorizacijska salda koja proizlaze iz nerealiziranih dobitaka od imovine, obveza i izvanbilančnih instrumenata (vidi „Priznavanje prihoda”, „Imovina i obveze u zlatu i stranoj valuti”, „Vrijednosni papiri” i „Izvanbilančni instrumenti” u odjeljku 2.3. „Računovodstvene politike”). Ta stavka obuhvaća i revalorizirane vrijednosti neto obveze ESB‑a na temelju definiranih primanja povezane s primanjima nakon prestanka zaposlenja (vidi „Primanja nakon prestanka zaposlenja, ostala dugoročna primanja i otpremnine koje isplaćuje ESB” u odjeljku 2.3. „Računovodstvene politike” i bilješku br. 12.3 „Razno”).

Do povećanja iznosa računa revalorizacije došlo je prije svega zbog povećanja cijene zlata i deprecijacije eura u odnosu na američki dolar i japanski jen tijekom 2019.

Za revalorizaciju na kraju godine upotrebljavali su se sljedeći devizni tečajevi:

Bilješka br. 15 – Kapital i pričuve

Bilješka br. 15.1 – Kapital

Promjene ključa za upis kapitala ESB‑a

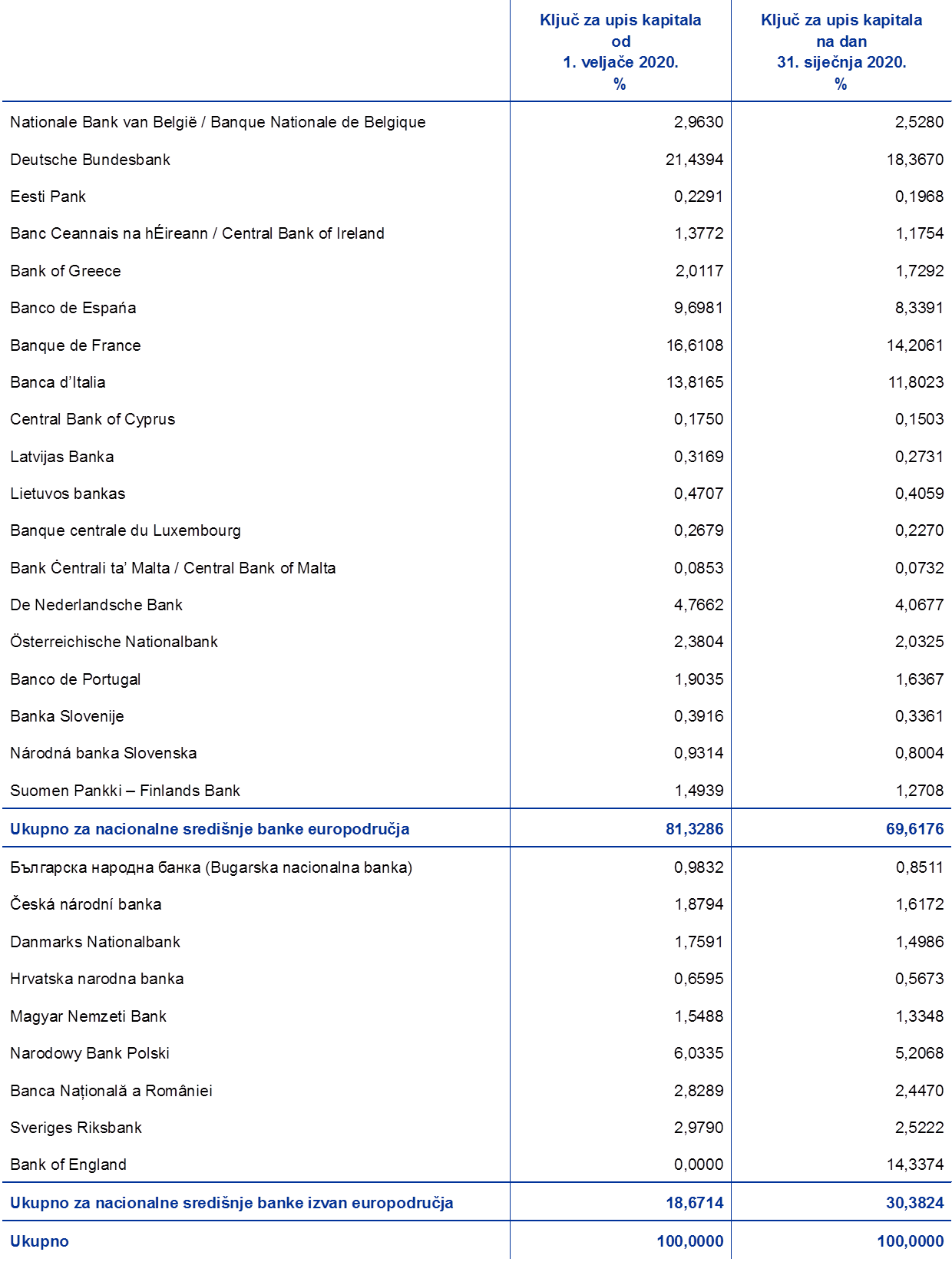

U skladu s člankom 29. Statuta ESSB‑a, ponderi dodijeljeni nacionalnim središnjim bankama u ključu za upis kapitala ESB‑a prilagođavaju se svakih pet godina[34] prema udjelima pojedinačnih država članica u ukupnom stanovništvu i bruto domaćem proizvodu EU‑a, i to u jednakoj mjeri.[35] Četvrta takva prilagodba od osnivanja ESB‑a provedena je 1. siječnja 2019. i udjeli nacionalnih središnjih banaka u ključu za upis kapitala prilagođeni su kako slijedi:

Uplaćeni kapital ESB‑a

Upisani kapital ESB‑a iznosi 10.825 mil. EUR. Nakon petogodišnje prilagodbe ključa za upis kapitala ESB‑a ponder nacionalnih središnjih banaka europodručja (koje cijelosti uplaćuju upisani kapital) u ključu za upis kapitala ESB‑a smanjen je za 0,7739 postotnih bodova, dok se ponder nacionalnih središnjih banaka izvan europodručja (koje uplaćuju samo 3,75 % svojeg upisanog kapitala) za toliko povećao. Uplaćeni kapital ESB‑a zbog toga se smanjio za 81 mil. EUR na 7.659 mil. EUR na dan 1. siječnja 2019., kao što je prikazano u tablici u nastavku:

2.5. Izvanbilančni instrumenti

Bilješka br. 16 – Programi pozajmljivanja vrijednosnih papira

U sklopu upravljanja vlastitim sredstvima ESB‑a ESB je sklopio sporazum o programu pozajmljivanja vrijednosnih papira, prema kojem specijalizirana institucija ulazi u transakcije pozajmljivanja vrijednosnih papira u ime ESB‑a.

Osim toga, ESB je, u skladu s odlukama Upravnog vijeća, stavio na raspolaganje za pozajmljivanje vrijednosne papire kupljene u sklopu prvog, drugog i trećeg programa kupnje pokrivenih obveznica, vrijednosne papire kupljene u sklopu programa kupnje vrijednosnih papira javnog sektora te one kupljene u sklopu programa za tržišta vrijednosnih papira koji su prihvatljivi i u programu kupnje vrijednosnih papira javnog sektora.[36]

Operacije pozajmljivanja vrijednosnih papira evidentiraju se na računima izvanbilančne evidencije ako nisu osigurane gotovinskim kolateralom koji je bio neuložen na kraju godine.[37] Operacije pozajmljivanja vrijednosnih papira te vrste u iznosu od 10.076 mil. EUR (2018.: 9.646 mil. EUR) bile su nedospjele na dan 31. prosinca 2019. Od tog je iznosa 5.502 mil. EUR (2018.: 4.440 mil. EUR) bilo povezano s pozajmljivanjem vrijednosnih papira koji se drže za potrebe monetarne politike.

Bilješka br. 17 – Kamatne ročnice