EKP:n tilinpäätös 2019

1 Johdon raportti

1.1 EKP:n johdon raportin tarkoitus

Johdon raportti on olennainen osa EKP:n vuosittaista tilinpäätösjulkaisua.[1] Se sisältää tilinpäätöksen kannalta olennaista taustatietoa.[2] EKP:n toiminnalla ja operaatioilla tuetaan politiikkatavoitteiden saavuttamista, joten sen taloudellista asemaa ja tulosta tarkasteltaessa on otettava huomioon myös sen politiikkatoimet.

Sen vuoksi johdon raportissa tarkastellaan EKP:n tärkeimpiä toimintoja ja operaatioita ja niiden vaikutusta tilinpäätökseen. Siinä myös analysoidaan taseen ja tuloslaskelman keskeistä kehitystä tilikauden aikana sekä annetaan tietoa EKP:n taloudellisista resursseista. Lisäksi johdon raportissa tarkastellaan EKP:n taloudellisia ja operatiivisia riskejä sekä niiden hallintaa.

1.2 Toiminta

EKP on osa eurojärjestelmää, jonka ensisijainen tavoite on ylläpitää hintavakautta. EKP:n tärkeimmät tehtävät on määritelty EKPJ:n perussäännössä[3]. Ne ovat euroalueen rahapolitiikan toteuttaminen, valuuttamarkkinatoimien suorittaminen, euroalueen maiden virallisten valuuttavarantojen hoito ja maksujärjestelmien moitteettoman toiminnan edistäminen.

Lisäksi EKP vastaa yhteisen valvontamekanismin toiminnan tehokkuudesta ja yhdenmukaisuudesta. Tarkoituksena on valvoa pankkeja tiiviisti ja tehokkaasti ja edistää siten pankkijärjestelmän luotettavuutta ja turvallisuutta sekä finanssijärjestelmän vakautta.

Eurojärjestelmässä rahapolitiikkaa toteutetaan hajautetusti, joten myös rahapoliittiset operaatiot näkyvät EKP:n ja euroalueen kansallisten keskuspankkien tilinpäätöksissä hajautusperiaatteen mukaisesti. Taulukossa 1 on yhteenveto tärkeimmistä EKP:n tehtävän mukaisista operaatioista ja toiminnoista sekä siitä, miten ne vaikuttavat EKP:n tilinpäätökseen.

Taulukko 1

EKP:n keskeiset tehtävät ja toimet ja niiden vaikutus tilinpäätökseen

1) Arvopaperilainauksesta kerrotaan tarkemmin EKP:n verkkosivuilla.

2) TARGET2-järjestelmästä kerrotaan tarkemmin EKP:n verkkosivuilla.

1.3 EKP:n taloudellisen aseman kehitys

1.3.1 Tase

EKP:n tase kasvoi huomattavasti vuosina 2015–2018, kun omaisuuserien osto-ohjelmassa ostettiin arvopapereita.[4]

Vuonna 2019 EKP:n taseen kokonaisvarat kasvoivat 10,0 miljardia euroa eli 457,1 miljardiin euroon. Kasvun taustalla olivat pääasiassa EKP:n valuuttavarantojen markkina-arvon nousu (vuonna 2019 kullan hinta nousi ja Yhdysvaltain dollari ja Japanin jeni vahvistuivat euroon nähden) sekä liikkeessä olevien euroseteleiden arvon nousu.[5]

Kuvio 1

EKP:n taseen keskeisten erien kehitys

(mrd. euroa)

Lähde: EKP.

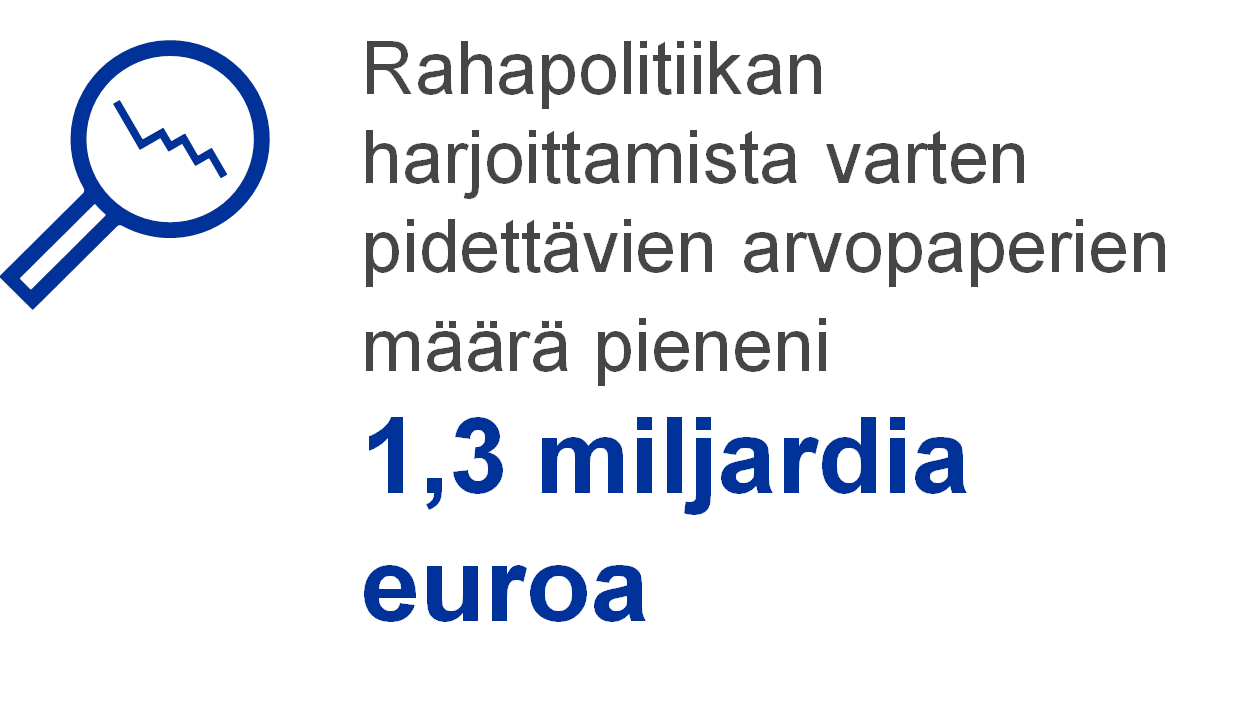

Vuoden 2019 lopussa 55 % EKP:n taseen kokonaisvaroista oli rahapolitiikan harjoittamista varten pidettäviä euromääräisiä arvopapereita. Tase-erään sisältyvät EKP:n hallussa olevat arvopaperimarkkinoita koskevassa ohjelmassa (ns. velkapaperiohjelma), katettujen joukkolainojen osto-ohjelmissa, omaisuusvakuudellisten arvopaperien osto-ohjelmassa sekä julkisen sektorin velkapapereiden osto-ohjelmassa hankitut arvopaperit. Vuonna 2019 EKP sijoitti omaisuuserien osto-ohjelmassa (Asset Purchase Programme, APP) hankittujen omaisuuserien erääntyessä takaisin maksetun pääoman uudelleen täysimääräisesti. Lisäksi EKP:n neuvosto teki 12.9.2019 eurojärjestelmän kuukausittaisten omaisuuseräostojen kokonaismäärää koskevan päätöksen[6], jonka pohjalta omaisuuserien osto-ohjelmassa alettiin 1.11.2019 taas tehdä uusia nettomääräisiä ostoja ennalta määritettyjä kelpoisuuskriteerejä noudattaen.

Rahapolitiikan harjoittamista varten pidettävien arvopaperien arvo EKP:n salkussa pieneni 1,3 miljardia euroa vuonna 2019 ja oli vuoden lopussa 250,4 miljardia euroa. Suurin osa muutoksesta johtui velkapaperiohjelmassa ja kahdessa ensimmäisessä katettujen joukkolainojen osto-ohjelmassa hankittujen arvopaperien erääntymisestä (ks. kuvio 2). Kaikkiaan näiden arvopaperien arvo pieneni 2,2 miljardia euroa. Julkisen sektorin velkapapereiden osto-ohjelman salkun arvon pieneneminen 0,1 miljardilla eurolla johtui pääasiassa salkun arvopapereihin liittyvien preemioiden ja diskonttojen jaksotuksesta[7], jonka vaikutus oli suurempi kuin vuoden 2019 kahden viimeisen kuukauden netto-ostojen.

Kuvio 2

Rahapolitiikan harjoittamista varten pidettävät arvopaperit

(mrd. euroa)

Lähde: EKP.

Huom. CBPP = covered bond purchase programme (katettujen joukkolainojen osto-ohjelma), SMP = Securities Markets Programme (velkapaperiohjelma), ABSPP = asset-backed securities purchase programme (omaisuusvakuudellisten arvopaperien osto-ohjelma) ja PSPP = public sector purchase programme (julkisen sektorin velkapapereiden osto-ohjelma).

EKP:n valuuttavaranto koostuu kullasta, erityisistä nosto-oikeuksista, Yhdysvaltain dollareista, Japanin jeneistä ja Kiinan renminbeistä. Valuuttavarannon yhteenlaskettu euromääräinen arvo kasvoi 6,2 miljardia euroa eli 75,8 miljardiin euroon vuonna 2019.

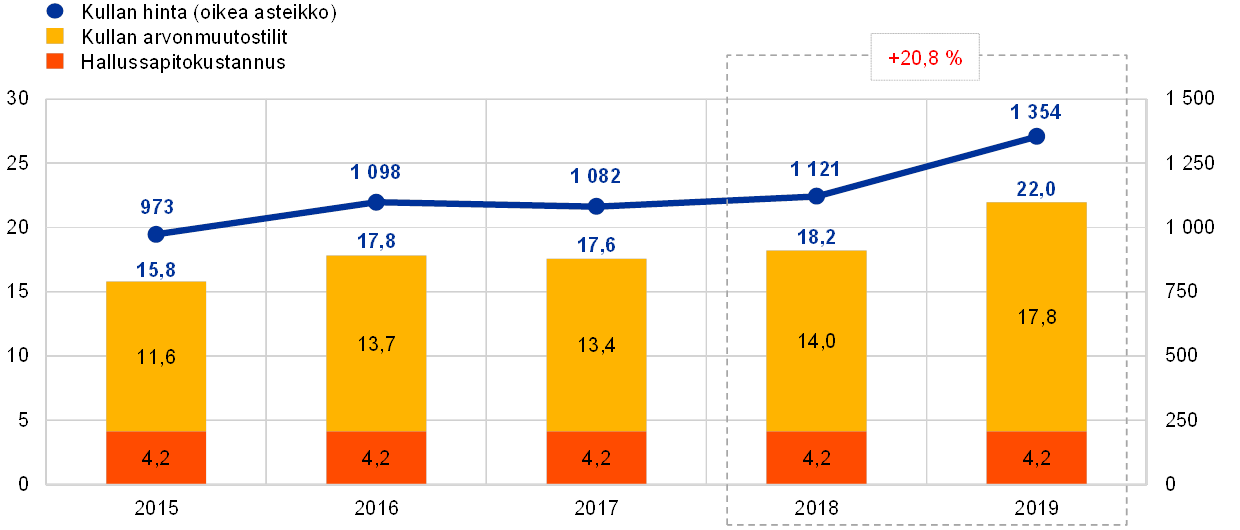

EKP:n kultavarannon unssimäärä pysyi ennallaan vuonna 2019, mutta kullan ja kultasaamisten euromääräinen arvo nousi 3,8 miljardia euroa eli 22,0 miljardiin euroon kullan euromääräisen markkinahinnan nousun vuoksi (ks. kuvio 3). Arvonnousu näkyi myös EKP:n arvonmuutostileillä, joiden saldo suureni saman verran (ks. osa 1.3.2 ”Taloudelliset resurssit”).

Kuvio 3

EKP:n kultavaranto ja kullan hinta

(vasen asteikko: mrd. euroa; oikea asteikko: euroa/kultaunssi)

Lähde: EKP.

Huom. Kullan arvonmuutostilit eivät sisällä euroalueeseen 1.1.1999 jälkeen liittyneiden EU:n jäsenvaltioiden osuuksia päivänä ennen niiden liittymistä eurojärjestelmään.

EKP:n hallussa olevien Yhdysvaltain dollarin, Japanin jenin ja Kiinan renminbin määräisten valuuttavarantojen[8] euromääräinen nettoarvo suureni 2,4 miljardia euroa eli 53,1 miljardiin euroon siksi, että niistä vuoden aikana kertyneet tuotot sijoitettiin uudelleen ja euro heikkeni Yhdysvaltain dollariin ja Japanin jeniin nähden (ks. kuvio 4). Euron heikkenemisen myötä myös EKP:n arvonmuutostilien saldot suurenivat (ks. osa 1.3.2 ”Taloudelliset resurssit”).

Kuvio 4

Valuuttavaranto

(mrd. euroa)

Lähde: EKP.

EKP:n valuuttavaranto koostui edelleen valtaosin Yhdysvaltain dollareista, joiden osuus koko varannosta oli vuoden 2019 lopussa noin 77 %.

EKP:n valuuttavarantosalkun sijoitusten hallintaprosessi on kolmivaiheinen. Ensiksi EKP:n neuvosto vahvistaa sijoituksille EKP:n riskienhallintatoiminnon esityksen perusteella strategisen normisalkun, minkä jälkeen EKP:n salkunhoitajat määrittävät EKP:n johtokunnan hyväksyttäväksi taktisen normisalkun. Päivittäiset sijoitusoperaatiot hoidetaan sitten hajautetusti kansallisissa keskuspankeissa.

EKP:n valuuttavaranto sijoitetaan pääasiassa arvopapereihin ja rahamarkkinatalletuksiin tai pidetään sekkitileillä (ks. kuvio 5). Valuuttavarantosalkun arvopaperit arvostetaan tilinpäätöksessä vuoden lopun markkinahintaan.

Kuvio 5

Valuuttavarantosalkun sijoitusjakauma

(mrd. euroa)

Lähde: EKP.

EKP pitää hallussaan valuuttavarantoja, jotta se pystyy rahoittamaan mahdolliset valuuttamarkkinaoperaationsa. Tältä pohjalta määräytyvät myös valuuttavarantosalkun hoidon yleiset tavoitteet, jotka ovat (tärkeysjärjestyksessä) likvidiys, turvallisuus ja tuotto ja joiden nojalla salkku sisältää pääasiassa lyhytaikaisia arvopapereita (ks. kuvio 6).

Kuvio 6

Valuuttamääräisten arvopaperien maturiteettijakauma

Lähde: EKP.

Vuonna 2019 EKP:n omien varojen sijoitussalkun arvo pysyi käytännössä ennallaan (ks. kuvio 7). Salkku sisältää pääasiassa euromääräisiä arvopapereita, jotka arvostetaan vuoden lopun markkinahintaan.

Kuvio 7

EKP:n omien varojen sijoitussalkku

(mrd. euroa)

Lähde: EKP.

Omien varojen sijoitussalkkuun on sijoitettu EKP:n maksettua pääomaa, taloudellisten riskien varalle luotua varausta sekä yleisrahastoa vastaavat varat. Salkun tarkoituksena on tuottaa EKP:lle tuottoja niiden toimintakulujen kattamiseksi, jotka eivät liity sen valvontatehtäviin.[9] Omien varojen sijoitussalkun hoidon tavoitteena on siis mahdollisimman suuri tuotto ennalta määrättyjen riskilimiittien rajoissa, minkä vuoksi maturiteettijakauma on monipuolisempi kuin valuuttavarantosalkussa (ks. kuvio 8).

Kuvio 8

EKP:n omien varojen sijoitussalkun maturiteettijakauma

Lähde: EKP.

1.3.2 Taloudelliset resurssit

EKP:n taloudellisiin resursseihin luetaan EKP:n pääoma, yleinen riskivaraus, arvonmuutostilit sekä tilikauden nettovoitto. Taloudelliset resurssit sijoitetaan omaisuuseriin, joista kertyy tuottoja, ja/tai niillä katetaan suoraan taloudellisista riskeistä aiheutuvia tappioita. Vuoden 2019 lopussa EKP:n taloudellisten resurssien kokonaismäärä oli 47,7 miljardia euroa eli 5,7 miljardia euroa suurempi kuin vuotta aiemmin (ks. kuvio 9). Kasvu johtui arvonmuutostilien saldojen suurenemisesta euron heikkenemisen vuoksi.

Kuvio 9

EKP:n taloudellisten resurssien kehitys

(mrd. euroa)

Lähde: EKP.

Huom. Arvonmuutostileihin sisältyvät kaikki kullasta, valuutoista ja arvopapereista kirjatut arvostusvoitot mutta eivät työsuhteen päättymisen jälkeisten etuuksien uudelleen määrittämisestä johtuvat erät.

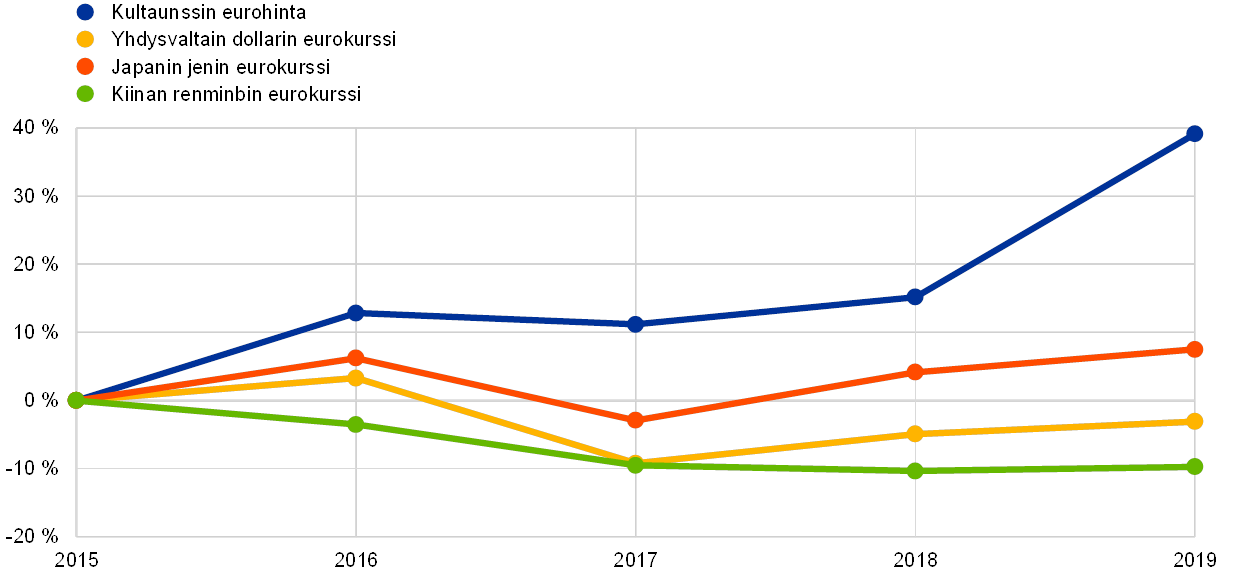

Kullasta, valuuttamääräisistä eristä ja markkinahintaan arvostettavista arvopapereista kertyneitä realisoitumattomia voittoja ei kirjata tuloslaskelmaan tuottoina, vaan ne kirjataan suoraan arvonmuutostileille EKP:n taseen vastattavaa-puolelle. Arvonmuutostilien avulla voidaan kattaa hinta- ja/tai valuuttakurssikehitykseen liittyviä tappioita. Arvonmuutostilit siis vahvistavat EKP:n riskinsietokykyä. Vuoden 2019 lopussa kullan, valuuttamääräisten erien ja arvopapereiden arvonmuutostilien[10] saldo oli 30,2 miljardia euroa eli 5,1 miljardia euroa suurempi kuin vuotta aiemmin. Kasvu johtui pääasiassa kullan hinnan noususta sekä euron heikkenemisestä Yhdysvaltain dollariin ja Japanin jeniin nähden (ks. kuvio 10).

Kuvio 10

Tärkeimmät valuuttakurssit ja kullan hinta vuosina 2015–2019

(prosenttimuutos vuodesta 2015; vuoden lopun tietoja)

Lähde: EKP.

EKP:n saamisista ja veloista tilikauden aikana kertyneitä voittoja voidaan käyttää saman tilikauden aikana syntyneiden mahdollisten tappioiden kattamiseen. Vuonna 2019 EKP:n voitto oli 2,4 miljardia euroa, mikä on 0,8 miljardia euroa enemmän kuin vuonna 2018.

Taloudellisten riskiensä vuoksi (ks. osa 1.4.1 ”Taloudelliset riskit”) EKP:llä on varaus taloudellisia riskejä varten. Varauksen suuruus tarkistetaan vuosittain. Tarkistuksessa otetaan huomioon muun muassa hallussa olevien riskipitoisten omaisuuserien määrä, tulevalle vuodelle arvioitu tulos sekä arvio riskeistä. Riskivarauksessa ja EKP:n yleisrahastossa olevien varojen summa ei saa olla suurempi kuin euroalueen kansallisten keskuspankkien maksama osuus EKP:n pääomasta. Vuosittaisen riskiarvion perusteella EKP:n neuvosto päätti vapauttaa 84 miljoonaa euroa taloudellisten riskien varalta tehdystä varauksesta, jotta varaus ei ylittäisi sallittua 7,5 miljardia euroa (joka siis vastaa euroalueen kansallisten keskuspankkien maksamaa osuutta EKP:n pääomasta), sillä EKP:n pääoman jakoperusteen viisivuotistarkistuksen myötä euroalueen kansallisten keskuspankkien merkintäosuudet pienenivät 1.1.2019.

Euroalueen maiden ja euroalueeseen kuulumattomien EU-maiden kansallisten keskuspankkien maksaman EKP:n pääoman määrä oli vuoden 2019 lopussa 7,7 miljardia euroa eli 81 miljoonaa euroa pienempi kuin vuoden 2018 lopussa. Taustalla oli EKP:n pääoman jakoperusteen viisivuotistarkistus, jonka myötä (merkitsemänsä pääoman kokonaan maksavien) euroalueen kansallisten keskuspankkien merkintäosuudet pienenivät 1.1.2019.

Kansallisten keskuspankkien osuudet EKP:n pääomasta muuttuvat vuonna 2020, kun Iso-Britannia eroaa Euroopan unionista ja Englannin pankki lähtee Euroopan keskuspankkijärjestelmästä (EKPJ). EKP:n merkitty pääoma ei kuitenkaan muutu, sillä Englannin pankin merkintäosuus jaetaan EU:n kansallisten keskuspankkien kesken. EKP:n maksettu pääoma ei sekään muutu vuonna 2020, sillä muut kansalliset keskuspankit kattavat Englannin pankin aiemmin maksaman osuuden.

1.3.3 Tuloslaskelma

EKP:n vuotuinen voitto on kasvanut tasaisesti vuosina 2015–2019. Vuonna 2015 voitto oli noin 1,1 miljardia euroa ja vuonna 2019 jo noin 2,4 miljardia euroa (ks. kuvio 11). Voiton kasvun taustalla oli pääasiassa valuuttavarannosta ja rahapolitiikan harjoittamista varten pidettävistä arvopapereista kertyneiden korkotuottojen kasvu. Liikkeessä olevista seteleistä[11] ja omien varojen sijoitussalkusta saatujen korkotuottojen supistuminen kuitenkin hillitsi voiton kasvua.

EKP:n voitto vuodelta 2019 oli 2 366 miljoonaa euroa (1 575 miljoonaa euroa vuonna 2018). Voitto kasvoi edellisvuodesta 790 miljoonaa euroa pääasiassa korko- ja rahoituskatteen kasvun vuoksi.

Kuvio 11

EKP:n tuloslaskelman keskeisten erien kehitys

(milj. euroa)

Lähde: EKP.

Huom. Kuviossa erä ”Muut tuotot ja kulut” sisältää tuloslaskelman erät ”Maksukate”, ”Tuotot kantaosakkeista ja voitto-osuuksista”, ”Muut tuotot” ja ”Muut kulut”.

EKP:n korkokate oli 2 686 miljoonaa euroa, eli se kasvoi 410 miljoonaa euroa (ks. kuvio 12). Kasvun taustalla oli pääasiassa niin valuuttavarannosta kuin rahapolitiikan harjoittamista varten pidettävistä arvopapereistakin kertyneiden korkotuottojen suureneminen.

Kuvio 12

Korkokatteen kehitys

(milj. euroa)

Lähde: EKP.

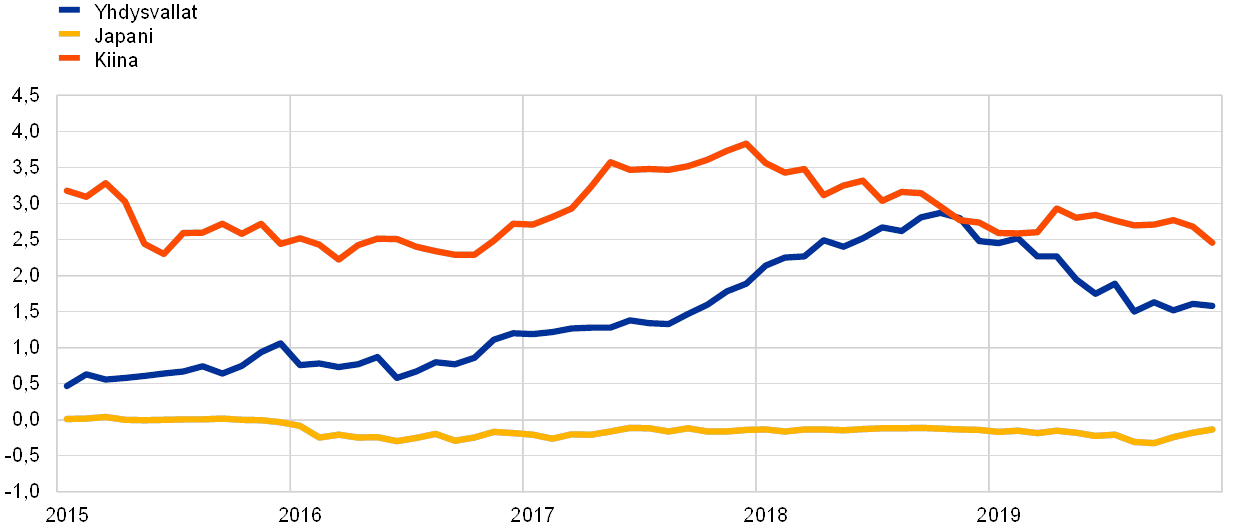

Valuuttavarannosta kertyi korkokatetta 1 052 miljoonaa euroa, eli kasvua oli 190 miljoonaa euroa. Korkokate kasvoi pääasiassa siksi, että Yhdysvaltain dollarin määräisistä arvopapereista kertyneet korkotuotot suurenivat.

Koska etenkin lyhytaikaisten dollarimääräisten arvopaperien tuottojen kasvu nopeutui suurimman osan vuotta 2018 (ks. kuvio 13), EKP:n hallussa oli aiempaa korkeatuottoisempia arvopapereita, mikä kasvatti Yhdysvaltain dollarin määräisen sijoitussalkun keskituottoa edellisvuoteen verrattuna. Tällä oli myönteinen vaikutus salkusta vuonna 2019 saatuun korkotuottoon.

Kuvio 13

Valtion kahden vuoden joukkolainojen tuotot Yhdysvalloissa, Japanissa ja Kiinassa

(vuotuisina prosentteina, kuukauden lopun tietoja)

Lähde: EKP.

Rahapolitiikan harjoittamista varten pidetyistä arvopapereista kertyi vuonna 2019 korkokatetta 1 447 miljoonaa euroa eli 212 miljoonaa euroa enemmän kuin vuonna 2018 (ks. kuvio 14). Omaisuuserien osto-ohjelmasta (APP) kertynyt korkokate kasvoi 316 miljoonaa euroa 1 136 miljoonaan euroon vuonna 2019, sillä etenkin julkisen sektorin velkapapereiden osto-ohjelman (PSPP) arvopaperisalkku suureni ja tuotti edellisvuoden keskiarvoa paremmin. Viimeisten kahden vuoden aikana salkun keskituotto on suurentunut etenkin siksi, että vuonna 2018 hankitut arvopaperit tuottivat aiempaa keskiarvoa paremmin ja arvopaperien erääntymisen yhteydessä takaisin maksettu pääoma pystyttiin sijoittamaan uudelleen paremmalla tuotolla vuonna 2019. Euroalueen valtioiden joukkolainojen tuotot pysyivät silti keskimäärin pieninä (ks. kuvio 15). Velkapaperiohjelmasta (SMP) sekä kahdesta ensimmäisestä katettujen joukkolainojen osto-ohjelmasta (CBPP 1 ja 2) kertynyt korkokate sitä vastoin pieneni – mutta selvästi vähemmän eli 104 miljoonaa euroa – 311 miljoonaan euroon. Korkotuottojen pieneneminen johtui salkkujen kutistumisesta arvopaperien erääntymisen myötä. Rahapolitiikan harjoittamista varten pidettävistä arvopapereista kertyi vuonna 2019 noin 54 % EKP:n korkokatteesta.

Kuvio 14

Korkokate rahapolitiikan harjoittamista varten pidettävistä arvopapereista

(milj. euroa)

Lähde: EKP.

Kuvio 15

Valtion kymmenen vuoden joukkolainojen tuotot euroalueella

(vuotuisina prosentteina, kuukauden lopun tietoja)

Lähde: EKP.

EKP:lle ei kertynyt korkotuottoa sen osuudesta liikkeessä olevien euroseteleiden kokonaismäärästä eikä korkokuluja kansallisten keskuspankkien sille siirtämistä valuuttavarannoista, sillä eurojärjestelmän perusrahoitusoperaatioiden korko oli 0 %.

Muut korkotuotot (netto) pienenivät lähinnä siksi, että omien varojen sijoitussalkun korkotuotot supistuivat euroalueen alhaisen korkotason vuoksi.

Rahoituskate kasvoi edellisvuodesta 322 miljoonaa euroa ja oli 176 miljoonaa euroa voitollinen (ks. kuvio 16). Syynä oli pääasiassa se, että hintojen muutoksista realisoitui edellisvuotista parempi nettotulos.

Hallussa olevien arvopaperien myynnistä realisoitui nettovoittoja vuonna 2019. Eniten voittoa realisoitui Yhdysvaltain dollarin määräisistä arvopaperisijoituksista, joiden markkina-arvo nousi dollarimääräisten joukkolainojen tuottojen supistuessa vuoden mittaan.

Kuvio 16

Realisoituneet voitot ja arvonalennukset

(milj. euroa)

Lähde: EKP.

Lisäksi EKP:n yleisestä riskivarauksesta vapautettiin 84 miljoonaa euroa tuloslaskelmaan 31.12.2019, jotta varaus ei ylittäisi sallittua eli euroalueen kansallisten keskuspankkien maksamaa osuutta EKP:n pääomasta (ks. osa 1.3.2 ”Taloudelliset resurssit”).

EKP:n yhteenlasketut toimintakulut (poistot ja ulkoistettu setelinvalmistus mukaan luettuina) kasvoivat 42 miljoonaa euroa 1 156 miljoonaan euroon. Kuten kuviosta 17 näkyy, toimintakulujen kasvu johtui pääasiassa siitä, että henkilöstökulut kasvoivat edellisvuoteen verrattuna. EKP:n palkkalistoilla oli keskimäärin enemmän työntekijöitä, etenkin pankkivalvonnassa, ja muut pitkäaikaisetuudet kasvoivat lähinnä siksi, että vuoden 2019 lopun vakuutusmatemaattisessa arvostuksessa käytettiin alempaa diskonttokorkoa. Vuokrasopimusten tilinpäätöskäsittely muuttui vuonna 2019, ja aiemmin hallinnollisina kuluina kirjatut vuokrakulut kirjataan nyt poistoina. Tämä pienentää hallinnollisia kuluja ja kasvattaa poistoja edellisvuoteen verrattuna. Hallinnollisia kuluja vähensi myös vuokratyöntekijä- ja konsulttikustannusten pieneneminen.

Pankkivalvontatehtävistä aiheutuvat kustannukset katetaan kokonaisuudessaan valvottavilta yhteisöiltä perittävillä vuosittaisilla valvontamaksuilla[12].

Kuvio 17

Toimintakulut ja valvontamaksut

(milj. euroa)

Lähde: EKP.

Huom. Toimintakulut on eritelty yhtäältä keskuspankkitoiminnasta ja toisaalta pankkivalvonnasta aiheutuviin kuluihin. Kumpaankin luokkaan on sisällytetty myös EKP:n tukitoimialojen tarjoamista yhteisistä palveluista aiheutuvat kulut. Näitä yhteisiä tukipalveluja ovat muun muassa toimitila- ja henkilöstöhallinnon palvelut, muut hallintopalvelut, budjetointi- ja resurssienhallintapalvelut, kirjanpitopalvelut, oikeudelliset palvelut, viestintä- ja käännöspalvelut, sisäisen tarkastuksen palvelut, tilastopalvelut sekä tietotekniikkapalvelut.

1.4 Riskienhallinta

Riskienhallinta on välttämätön osa EKP:n toimintaa. EKP:llä onkin käytössä tehokkaat menetelmät, prosessit ja järjestelmät jatkuvaa riskien määrittämistä ja arviointia, riskistrategian ja -linjausten tarkastelua, riskien minimointia sekä riskien seurantaa ja raportointia varten.

Kaavio 1

Riskienhallintaprosessin kulku

EKP altistuu toiminnassaan sekä taloudellisille että operatiivisille riskeille. Seuraavassa käydään läpi näitä riskejä, niiden lähteitä sekä niiden hallinnassa käytettyjä järjestelyjä.

1.4.1 Taloudelliset riskit

EKP:n johtokunta laatii periaatteet ja menettelyt, joilla varmistetaan, että EKP on suojattu riittävän hyvin niiltä taloudellisilta riskeiltä, joille se altistuu. Eurojärjestelmän suojaamisessa riskeiltä päätöksentekoelimiä avustaa eurojärjestelmän keskuspankkien asiantuntijoista koostuva riskienhallintakomitea, joka osallistuu muun muassa eurojärjestelmän taseeseen liittyvien taloudellisten riskien seurantaan, mittaamiseen ja raportointiin sekä määrittelee käytettävät menetelmät ja järjestelmät ja huolehtii niiden arvioinnista.

EKP:n perustehtävien hoitoon liittyvistä sijoituksista syntyy taloudellisia riskejä. Riskejä hallitaan ja rajoitetaan erityyppisissä operaatioissa eri tavoin sen mukaan, millaisiin rahapoliittisiin tavoitteisiin tai sijoitustavoitteisiin salkkujen avulla pyritään ja millaisia riskejä omaisuuseriin liittyy.

EKP:ssä on kehitetty riskien seurantaa ja arviointia varten omia menetelmiä, jotka perustuvat markkina- ja luottoriskien yhteissimulointiin. Riskien mittaamisessa käytettävien mallien taustalla olevat käsitteet, tekniikat ja oletukset perustuvat toimialalla vallitsevaan käytäntöön ja saatavilla oleviin markkinatietoihin. Riskimittarina käytetään tavallisesti ES-lukua (expected shortfall) eli riskitapahtuman keskimääräistä tappiota[13], joka estimoidaan 99 prosentin luottamustasolla ja yhden vuoden aikajänteellä. Riskit lasketaan kahdella tavalla: 1) ”kirjanpidollisesti”, jolloin EKP:n arvonmuutostilien saldot katsotaan sovellettavien tilinpäätössääntöjen mukaisesti puskuriksi riskiestimaattien laskennassa, ja 2) ”taloudellisesti”, jolloin arvonmuutostilejä ei oteta huomioon riskien laskennassa. Jotta EKP:llä olisi jatkuvasti mahdollisimman kattava käsitys riskeistä, se käyttää lisäksi muitakin riskimittareita, joita lasketaan eri luottamustasoilla. Se myös toteuttaa eri skenaarioiden pohjalta herkkyysanalyyseja ja stressitestejä ja arvioi pitkän aikavälin riski- ja tuottoennusteita.[14]

EKP:n taloudellinen kokonaisriski pieneni vuonna 2019. EKP:n kaikkien sijoitussalkkujen yhteenlaskettu ES-luku 99 prosentin luottamustasolla ja yhden vuoden ajanjaksolla oli vuoden 2019 lopussa 8,1 miljardia euroa. Kirjanpidollisesti laskettu riski oli siis 1,1 miljardia euroa pienempi kuin vuotta aiemmin. Riskin pieneneminen johtui EKP:n sijoitussalkkujen valuutta- ja korkoriskin pienenemisestä, salkuissa olevien arvopaperien luottoluokituksen paranemisesta sekä velkapaperiohjelmassa ja kahdessa ensimmäisessä katettujen joukkolainojen osto-ohjelmassa hankittujen arvopaperien erääntymisestä.

EKP:lle aiheutuu luottoriskejä rahapolitiikkaan liittyvistä sijoituksista, euromääräisestä omien varojen sijoitussalkusta ja valuuttavarannosta. Rahapolitiikan harjoittamista varten pidettävät arvopaperit arvostetaan jaksotetun hankintamenon perusteella ja vähennettynä mahdollisella arvon alentumisella, joten jos niitä ei myydä, niihin ei liity luottoluokituksen muutoksesta aiheutuvien hinnanmuutosten riskiä. Niihin kuitenkin liittyy velallisen maksukyvyttömyyden riski. Euromääräisiin omiin varoihin ja valuuttavarantoon liittyy markkinahintaan arvostamisen vuoksi lähtökohtaisesti luottoluokituksen heikkenemisen riski ja maksukyvyttömyysriski. Luottoriski on pienentynyt edellisvuodesta useiden Euroopan valtioiden luottoluokituksen paranemisen ja velkapaperiohjelmassa hankittujen arvopaperien erääntymisen myötä.

Luottoriskiä minimoidaan pääasiassa ostokelpoisuuskriteerien, due diligence -arviointien sekä salkkukohtaisten limiittien avulla.

Valuuttakurssiriskejä ja raaka-aineriskejä aiheutuu EKP:n valuutta- ja kultavarannoista. Valuuttakurssiriski pieneni edellisvuotisesta, sillä arvonmuutostilien suuremmat saldot toimivat puskureina valuuttakurssien tai kullan hinnan epäedullista kehitystä vastaan.

EKP ei käytä suojausta valuutta- ja raaka-aineriskejä vastaan, sillä kulta- ja valuuttavarannoilla on valuuttapoliittista merkitystä. Sitä vastoin riskejä rajataan arvonmuutostilien avulla ja hajauttamalla sijoituksia eri valuuttoihin ja kultaan.

EKP:n valuuttavaranto ja euromääräiset omat varat sijoitetaan pääsiassa kiinteätuottoisiin arvopapereihin, ja niihin liittyy markkinahintaan arvostamisesta johtuva korkoriski. EKP:n valuuttavaranto sijoitetaan lähinnä verrattain lyhytaikaisiin omaisuuseriin (ks. kuvio 6 osassa 1.3.1 ”Tase”) ja omat varat taas yleensä pidempiaikaisiin omaisuuseriin (ks. kuvio 8 osassa 1.3.1 ”Tase”). Kirjanpidollisen laskentatavan perusteella markkinahintaan arvostamisesta johtuva korkoriski pieneni vuodesta 2018 markkinaolojen kehityksen myötä.

Sijoitusjakaumaperiaatteiden ja arvonmuutostilien käyttö pienentää markkinahintaan arvostamisesta johtuvaa korkoriskiä.

Lisäksi EKP altistuu saamisten ja velkojen korkoepäsuhdasta johtuvalle korkoriskille, mikä vaikuttaa sen korkokatteeseen. Riski ei liity suoraan mihinkään yksittäiseen sijoitussalkkuun vaan pikemminkin EKP:n taseen rakenteeseen kokonaisuutena ja erityisesti saamisten ja velkojen välisiin maturiteetti- ja korkoeroihin. Tilannetta seurataan arvioimalla EKP:n kannattavuuden kehitystä ennakoivasti. Arvion perusteella EKP:lle kertyy korkokatetta myös tulevina vuosina.

Korkoepäsuhdasta aiheutuvaa riskiä hallitaan sijoitusjakaumaperiaatteiden avulla, ja sitä hillitsee myös se, että EKP:llä on taseessaan korottomia velkoja.

1.4.2 Operatiiviset riskit

EKP:n operatiivisten riskien[15] hallinta kattaa kaikki taloudellisiin riskeihin kuulumattomat riskit.

EKP:ssä johtokunta vastaa operatiivisten riskien hallintaperiaatteista ja -järjestelyistä ja vahvistaa ne. Se myös huolehtii operatiivisten riskien yleisvalvonnasta, ja tässä tehtävässä sitä avustaa operatiivisten riskien komitea. Operatiivisten riskien hallinta nivoutuu kiinteästi EKP:n hallintorakenteisiin[16] ja johtamisprosesseihin.

Operatiivisten riskien hallinnan tärkeimpänä tavoitteena on auttaa varmistamaan, että EKP pystyy suorittamaan tehtävänsä ja saavuttamaan tavoitteensa, sekä suojata sen mainetta ja omaisuutta menetyksiltä, väärinkäytöltä ja vahingoilta. Operatiivisten riskien hallintajärjestelyjen mukaan kukin toimiala on itse vastuussa operatiivisten riskiensä ja riskitapahtumiensa tunnistamisesta, arvioinnista, raportoinnista ja valvonnasta sekä niihin reagoimisesta. EKP:n riskitoleranssiperiaatteissa määritellään riskien käsittelystrategiat ja hyväksyntämenettelyt. Periaatteissa sovelletut viisiasteiset riskimatriisit perustuvat haitta- ja todennäköisyysasteikkoihin (joissa käytetään määrällisiä ja laadullisia kriteereitä).

EKP:n toimintaympäristön riskit käyvät yhä monimuotoisemmiksi, ja sen päivittäiseen toimintaan liittyy runsaasti erilaisia operatiivisia riskejä. Niistä EKP:n kannalta merkittävimpiä ovat ihmisten toiminnasta, tietojärjestelmistä, prosesseista ja ulkopuolisista tavaran- ja palveluntarjoajista aiheutuvat riskit, jotka eivät ole suoraan taloudellisia. EKP on luonut operatiivisten riskiensä jatkuvaa tehokasta hallintaa varten menettelyt, joilla riskitiedot sisällytetään myös päätöksentekoprosesseihin. Lisäksi EKP on pyrkinyt parantamaan häiriönsietokykyään ja laatinut varautumissuunnitelmat häiriötilanteita varten, jotta kriittisten toimintojen jatkuvuus voidaan varmistaa kaikissa olosuhteissa.

2 EKP:n tilinpäätös

2.1 Tase 31.12.2019

Huom. Pyöristysten vuoksi yhteenlaskujen loppusummat eivät välttämättä täsmää EKP:n tilinpäätöksessä ja liitetietojen taulukoissa. Luku 0 viittaa positiiviseen ja (0) negatiiviseen määrään, joka on pyöristetty nollaan. Viiva (-) viittaa määrään, joka on nolla.

2.2 Tuloslaskelma vuodelta 2019

Frankfurt am Main 11.2.2020

Euroopan keskuspankki

Christine Lagarde

Pääjohtaja

2.3 Kirjanpitoperiaatteet

Tilinpäätöksen muoto ja esitystapa

EKP:n tilinpäätöstä laadittaessa on noudatettu seuraavassa selostettavia kirjanpitoperiaatteita.[17] EKP:n neuvosto katsoo, että näiden periaatteiden mukainen tilinpäätös antaa riittävät tiedot ja kuvastaa keskuspankin toiminnan luonnetta.

Kirjanpitoperiaatteet

Tilinpäätöstä laadittaessa on noudatettu seuraavia periaatteita: todellisen taloudellisen tilanteen kuvaaminen avoimesti, varovaisuus, tilinpäätöksen jälkeisten tapahtumien huomioon ottaminen, olennaisuus, suoriteperiaate, toiminnan jatkuvuus, johdonmukaisuus ja vertailtavuus.

Saamisten ja velkojen kirjaaminen

Saamiset ja velat kirjataan taseeseen vain, jos niihin tulevaisuudessa liittyvän taloudellisen edun voidaan odottaa todennäköisesti tulevan EKP:lle tai poistuvan EKP:ltä, jos niihin liittyvät riskit ja edut ovat oleellisilta osiltaan siirtyneet EKP:lle ja jos saamisen hinta tai arvo EKP:lle tai velvoitteen suuruus voidaan mitata luotettavasti.

Kirjaamisperuste

Liiketapahtumat kirjataan taseeseen hankintahintaan. Jälkimarkkinakelpoiset arvopaperit (paitsi rahapolitiikan harjoittamista varten pidettävät arvopaperit), kulta ja kaikki muut valuuttamääräiset tase-erät ja taseen ulkopuoliset erät arvostetaan markkinahintaan.

Rahoitusomaisuuteen ja -velkoihin liittyvät tapahtumat kirjataan taseeseen tapahtuman arvopäivänä.

Valuuttamääräisiin rahoitusinstrumentteihin (arvopaperien avistakauppaa lukuun ottamatta) liittyvät liiketoimet kirjataan taseen ulkopuolisille tileille kaupantekopäivänä. Maksun suorituspäivänä taseen ulkopuoliset kirjaukset peruutetaan ja liiketoimet kirjataan tasetileille. Valuutan ostot ja myynnit vaikuttavat nettovaluuttapositioon kaupantekopäivänä, ja nettomyynneistä realisoitunut tulos lasketaan kaupantekopäivänä. Valuuttamääräisiin rahoitusinstrumentteihin liittyvä korkosaaminen ja -velka, preemio ja diskontto lasketaan ja kirjataan päivittäin, ja kaikki edellä mainitut jaksotukset vaikuttavat valuuttapositioon päivittäin.

Kulta ja valuuttamääräiset erät

Valuuttamääräiset saamiset ja velat on tilinpäätöksessä muunnettu euroiksi käyttäen tilinpäätöspäivän kursseja. Tuotot ja kulut on muunnettu euroiksi kirjauspäivän kurssiin. Valuuttamääräisten tase-erien ja taseen ulkopuolisten erien arvostus on tehty valuuttakohtaisesti.

Valuuttamääräisten saamisten ja velkojen arvostus markkinahintaan käsitellään erillään valuuttojen markkinakurssiarvostuksesta.

Kulta on arvostettu tasepäivän markkinahintaan. Hinta- ja kurssimuutoksista johtuvat kullan arvostuserot on käsitelty yhtenä eränä. Kulta on arvostettu kultaunssin euromääräiseen hintaan, joka on johdettu vuoden 2019 arvostuksessa euron dollarikurssista 31.12.2019.

Erityinen nosto-oikeus määritellään valuuttakorin perusteella. Erityisen nosto-oikeuden arvo on viiden tärkeimmän valuutan (Yhdysvaltain dollari, euro, Kiinan renminbi, Japanin jeni ja Englannin punta) muodostaman valuuttakorin painotettu summa. EKP:n erityisten nosto-oikeuksien arvostuksessa käytettiin niiden eurokurssia 31.12.2019.

Arvopaperit

Rahapolitiikan harjoittamista varten pidettävät arvopaperit

Rahapolitiikan harjoittamista varten pidettävät arvopaperit on arvostettu jaksotetun hankintamenon perusteella ja vähennettynä mahdollisella arvon alentumisella.

Muut arvopaperit

Jälkimarkkinakelpoiset arvopaperit (paitsi rahapolitiikan harjoittamista varten pidettävät arvopaperit) ja vastaavat saamiset on arvostettu arvopaperikohtaisesti joko tilinpäätöspäivän markkinoiden keskihinnan tai tilinpäätöspäivän tuottokäyrän perusteella. Arvopapereihin sisältyviä optioita ei ole arvostettu erikseen. Vuoden 2019 arvostuksessa on käytetty markkinoiden keskihintaa 30.12.2019. Epälikvidit kantaosakkeet sekä muut osakkeet ja osuudet, jotka edustavat pysyviä investointeja, on arvostettu hankintamenon perusteella ja vähennettynä mahdollisella arvon alentumisella.

Tuloslaskelmaan kirjaamisen periaatteet

Tuotot ja kulut kirjataan suoriteperiaatteella.[18] Valuuttojen, kullan ja arvopaperien myynnistä johtuneet realisoituneet voitot ja tappiot kirjataan tuloslaskelmaan. Tällaiset realisoituneet voitot ja tappiot lasketaan tase-erittäin keskihinnan menetelmällä.

Realisoitumattomia voittoja ei kirjata tuotoiksi, vaan ne siirretään suoraan taseen arvonmuutostilille.

Realisoitumattomat tappiot kirjataan tuloslaskelmaan, jos ne vuoden lopussa ylittävät aiemmat vastaavalle arvonmuutostilille kirjatut arvostusvoitot. Tiettyyn arvopaperiin, valuuttaan tai kultaan liittyviä realisoitumattomia tappioita ei voi kattaa toisiin arvopapereihin, valuuttoihin tai kultaan liittyvillä realisoitumattomilla voitoilla. Kun erästä kirjataan tuloslaskelmaan realisoitumattomia tappioita, erän keskihinta muutetaan samaksi kuin vuoden lopun valuuttakurssi tai markkinahinta. Tuloslaskelmaan vuoden lopussa kirjattavat koronvaihtosopimuksiin liittyvät realisoitumattomat tappiot jaksotetaan seuraaville vuosille.

Arvonalentumistappiot kirjataan tuloslaskelmaan, eikä niitä peruta seuraavina vuosina, paitsi jos arvo alkaa nousta ja arvonnousu voidaan yhdistää johonkin arvon alentumisen kirjaamisen jälkeiseen selkeään tapahtumaan.

Arvopapereihin liittyvät preemiot ja diskontot jaksotetaan arvopaperien sopimusehtojen mukaiselle jäljellä olevalle juoksuajalle.

Käänteisoperaatiot

Käänteisoperaatiot ovat operaatioita, joissa EKP ostaa tai myy arvopapereita takaisinostosopimuksen perusteella, tai luotto-operaatioita vakuutta vastaan.

Reposopimuksella arvopaperit myydään käteistä vastaan ja samanaikaisesti sovitaan näiden arvopaperien takaisinostosta tiettyyn hintaan ennalta määrättynä päivänä. Reposopimukset kirjataan taseen vastattavaa-puolelle vakuudellisina luottoina. Reposopimuksilla myydyt arvopaperit pysyvät EKP:n taseessa.

Käänteisellä reposopimuksella arvopaperit ostetaan käteistä vastaan ja samanaikaisesti sovitaan näiden arvopaperien takaisinmyynnistä tiettyyn hintaan ennalta määrättynä päivänä. Käänteiset reposopimukset kirjataan taseen vastaavaa-puolelle vakuudellisina talletuksina, mutta niitä ei sisällytetä EKP:n hallussa oleviin arvopapereihin.

Ulkopuolisen varainhoitajan tarjoamiin palveluihin liittyvät käänteisoperaatiot (myös arvopaperilainaukset) kirjataan taseeseen vaikuttavina vain silloin, kun kyseessä ovat tapahtumat, joissa EKP:lle annetaan vakuus käteisenä rahana eikä käteistä sijoiteta edelleen.

Taseen ulkopuoliset erät

Valuuttainstrumentit eli valuuttatermiinit, valuutanvaihtosopimusten termiinipäät ja muut instrumentit, joihin liittyy valuutanvaihto tulevaisuudessa, luetaan nettovaluuttapositioon valuuttakurssivoittoja ja -tappioita laskettaessa.

Korkoinstrumentit arvostetaan tase-erittäin. Avoimien korkofutuurisopimusten ja keskusvastapuolen välityksellä selvitettävien koronvaihtosopimusten päivittäiset arvonmuutokset kirjataan tuloslaskelmaan. Arvopaperien termiinikauppojen ja muuten kuin keskusvastapuolen välityksellä selvitettävien koronvaihtosopimusten arvostus EKP:ssä perustuu yleisesti hyväksyttyihin arvostusmenetelmiin, joissa käytetään saatavissa olevia markkinahintoja ja -korkoja sekä diskonttaustekijöitä maksun suorituspäivästä arvostuspäivään.

Tilinpäätöksen jälkeiset tapahtumat

Saamiset ja velat tulee päivittää, mikäli käy ilmi tilinpäätöspäivän jälkeen mutta ennen päivää, jolloin johtokunta antaa luvan toimittaa tilinpäätöksen EKP:n neuvoston hyväksyttäväksi, että jokin tapahtuma vaikuttaa olennaisesti saamisten ja velkojen arvoon tilinpäätöspäivänä.

Sellaiset merkittävät tilinpäätöksen jälkeiset tapahtumat, jotka eivät vaikuta saamisten ja velkojen arvoon tilinpäätöspäivänä, esitetään taseen liitetiedoissa.

EKPJ:n/eurojärjestelmän sisäiset saamiset

EKPJ:n sisäisiä saamisia ja velkoja aiheutuu pääasiassa EU-maasta toiseen suoritettavista euromääräisistä maksuista, joiden katteensiirto suoritetaan keskuspankkirahassa. Maksujen alullepanijat ovat useimmiten yksityisen sektorin toimijoita (luottolaitoksia, yrityksiä ja yksityishenkilöitä), ja katteensiirto suoritetaan TARGET2-järjestelmässä eli Euroopan laajuisessa automatisoidussa reaaliaikaisessa bruttomaksujärjestelmässä. Maksuista syntyy kahdenvälisiä saamisia ja velkoja EU:n keskuspankkien toisilleen pitämillä TARGET2-tileillä. Nämä kahdenväliset saamiset ja velat nettoutetaan päivittäin niin, että EKP asettuu tapahtumassa kummankin osapuolen vastapuoleksi. Tämän jälkeen kullekin kansalliselle keskuspankille jää vain nettopositio EKP:hen nähden. Kahdenvälisiin nettopositioihin vaikuttavat myös EKP:n omat TARGET2-järjestelmän välityksellä suoritetut maksut. Nämä EKP:n kirjanpidossa olevat positiot muodostavat kunkin kansallisen keskuspankin nettosaamisen tai -velan Euroopan keskuspankkijärjestelmään (EKPJ) nähden. TARGET2-järjestelmään liittyvät euroalueen kansallisten keskuspankkien saamiset EKP:ltä ja velat EKP:lle sekä muut eurojärjestelmän sisäiset euromääräiset saamiset ja velat (kuten EKP:n ennakkovoitonjako kansallisille keskuspankeille) esitetään EKP:n taseessa yhtenä nettomääräisenä saamisena tai velkana erässä ”Muut saamiset/velat eurojärjestelmän sisällä (netto)”. Euroalueen ulkopuolisten EU-maiden kansallisten keskuspankkien TARGET2-järjestelmään osallistumiseen[19] liittyvät saamiset EKP:ltä ja velat EKP:lle esitetään erässä ”Euromääräiset velat euroalueen ulkopuolelle”.

Nettosaaminen, joka syntyy euroseteleiden kohdistamisesta eurojärjestelmässä, esitetään yhtenä omaisuuseränä erässä ”Euroseteleiden kohdistamiseen eurojärjestelmässä liittyvät saamiset” (ks. kohta ”Liikkeessä olevat setelit”).

Eurojärjestelmään liittyvien keskuspankkien valuuttavarantojen siirrosta EKP:lle syntyneet eurojärjestelmän sisäiset velat ovat euromääräisiä, ja ne esitetään erässä ”Valuuttavarantojen siirtoja vastaavat velat”.

Käyttöomaisuus

Aineellinen ja aineeton käyttöomaisuus (paitsi maa-alueet ja taideteokset) arvostetaan hankintamenoon vähennettynä poistoilla. Maa-alueet ja taideteokset arvostetaan hankintamenoon. EKP:n päärakennus arvostetaan hankintamenoon vähennettynä poistoilla ja mahdollisella arvon alentumisella. EKP:n päärakennukseen liittyvät kustannukset kirjataan taseeseen kunkin käyttöomaisuuserän alle, ja omaisuuserät poistetaan niiden arvioidun käyttöajan mukaan. Poistot lasketaan tasapoistomenetelmällä. Tasapoistoja tehdään käyttöomaisuuden taloudellisena vaikutusaikana siten, että poistojen kirjaus alkaa omaisuuden käyttöönottoa seuraavan vuosineljänneksen alusta. Arvioidut käyttöajat ovat seuraavat:

EKP:n vuokrattuihin toimitiloihin liittyvien aktivoitujen perusparannuskustannusten poistoaikaa on muutettu niin, että siinä otetaan huomioon tämän käyttöomaisuuden taloudelliseen vaikutusaikaan vaikuttavat tapahtumat.

EKP suorittaa päärakennuksestaan sekä toimistorakennuksiin liittyvistä käyttöoikeusomaisuuseristä (ks. ”Vuokrasopimukset”) vuosittain arvonalentumistestin kansainvälisen tilinpäätösstandardin IAS 36 ”Omaisuuserien arvon alentuminen” perusteella. Jos arvonalentumistestissä jokin tapahtuma viittaa siihen, että omaisuuserän arvo on mahdollisesti alentunut, laaditaan arvio rakennuksesta kerrytettävissä olevasta rahamäärästä. Tuloslaskelmaan kirjataan arvonalentumistappio, jos kerrytettävissä oleva rahamäärä on pienempi kuin kirjanpitoarvo (netto).

Käyttöomaisuus, jonka hankintahinta on alle 10 000 euroa, kirjataan kuluksi hankintavuonna.

Rakenteilla tai valmisteilla oleva poistokelpoinen käyttöomaisuus kirjataan erään ”Rakenteilla oleva omaisuus”, ja se siirretään muihin käyttöomaisuuseriin sitten, kun omaisuus on käytettävissä.

Vuokrasopimukset

Vuokrasopimukset, joihin sisältyy aineellinen hyödyke, siihen liittyvä käyttöoikeusomaisuuserä ja vuokranmaksuvelvoite, kirjataan taseeseen vuokrauksen alkamispäivänä vastaavaa-puolen erään ”Aineellinen ja aineeton käyttöomaisuus” ja vastattavaa-puolen erään ”Sekalaiset erät”.

Käyttöoikeusomaisuuserät arvostetaan hankintahintaan poistot vähennettyinä. Toimistorakennuksiin liittyvät käyttöoikeusomaisuuserät arvostetaan vähennettynä mahdollisella arvon alentumisella (vuosittaista arvonalentumistestausta käsitellään kohdassa ”Käyttöomaisuus”). Poistot lasketaan tasapoistomenetelmällä. Tasapoistoja tehdään vuokra-ajan alusta aina käyttöoikeusomistuserän taloudellisen vaikutusajan päättymiseen tai vuokra-ajan päättymiseen sen mukaan, kumpi niistä on aikaisempi.

Vuokrasopimusvelka arvostetaan ensin EKP:n lisäluoton korolla diskontattuun vastaisten vuokranmaksujen (vain vuokrasopimuskomponentit) nykyarvoon. Myöhemmin vuokrasopimusvelka arvostetaan jaksotettuun hankintamenoon efektiivisen koron menetelmällä. Siihen liittyvät korkokulut sisällytetään tuloslaskelman erään ”Muut korkokulut”. Vuokrasopimusvelka arvioidaan uudelleen, jos vastaiset vuokranmaksut muuttuvat indeksin muutoksen tai sopimusmuutoksen seurauksena. Vastaava oikaisu tehdään myös käyttöoikeusomaisuuserään.

Enintään vuoden pituiset vuokrasopimukset ja alle 10 000 euron arvoisten omaisuuserien vuokrasopimukset kirjataan tuloslaskelmaan kuluksi. Kynnysarvo on sama kuin käyttöomaisuuden kirjaamisessa.

EKP:n maksamat työsuhteen päättymisen jälkeiset etuudet, muut pitkäaikaisetuudet ja työsuhteen päättämiseen liittyvät etuudet

EKP:llä on työntekijöilleen, johtokuntansa jäsenille ja EKP:n palveluksessa oleville valvontaelimen jäsenille omat etuuspohjaiset järjestelyt.

Työntekijöiden eläkejärjestelmän varat on sijoitettu pitkän koron etuusrahastoon. Eläkejärjestelmän etuuspohjainen osa muodostuu EKP:n ja työntekijöiden maksamista pakollisista eläkemaksuista. Järjestelmässä on lisäksi maksuperusteinen osa, jossa työntekijät voivat kerätä lisäeläkettä maksamalla vapaaehtoisia eläkemaksuja.[20] Lisäeläke määräytyy maksettujen vapaaehtoisten eläkemaksujen ja niiden sijoittamisesta kertyneiden tuottojen perusteella.

EKP:n johtokunnan jäsenten ja EKP:n palveluksessa olevien valvontaelimen jäsenten työsuhteen päättymisen jälkeisiä etuuksia ja muita pitkäaikaisetuuksia koskevat järjestelyt ovat rahastoimattomia. Työntekijöitä koskevista järjestelyistä rahastoimattomia ovat järjestelyt, jotka koskevat työsuhteen päättymisen jälkeisiä etuuksia (muita kuin eläkkeitä), muita pitkäaikaisetuuksia ja työsuhteen päättämiseen liittyviä etuuksia.

Etuuspohjainen nettovelka

Etuuspohjaisista järjestelyistä sekä muista pitkäaikaisetuuksista ja työsuhteen päättämiseen liittyvistä etuuksista kirjataan taseen vastattavaa-puolen erään ”Muut velat” etuuspohjaisen velvoitteen nykyarvo tasepäivänä vähennettynä järjestelyssä kyseisen velvoitteen kattamista varten olevien varojen käyvällä arvolla.

Riippumattomat aktuaarit laskevat etuuspohjaisen velvoitteen vuosittain käyttäen ennakoituun etuusoikeusyksikköön perustuvaa menetelmää. Etuuspohjaisen velvoitteen nykyarvo määritetään diskonttaamalla odotettavissa olevat vastaiset kassavirrat. Diskonttauskoron määrityksessä käytetään luottokelpoisten yritysten liikkeeseen laskemien, maturiteetiltaan kyseistä velvoitetta mahdollisimman hyvin vastaavien euromääräisten joukkovelkakirjalainojen markkinatuottoa tasepäivänä.

Vakuutusmatemaattisia voittoja ja tappioita voi aiheutua kokemusperäisistä tarkistuksista (jos toteutunut kehitys poikkeaa aiemmista vakuutusmatemaattisista olettamuksista) tai muutoksista vakuutusmatemaattisissa olettamuksissa.

Etuuspohjaiset nettomenot

Etuuspohjaiset nettomenot eritellään tuloslaskelmaan kirjattaviin eriin sekä työsuhteen päättymisen jälkeisten etuuksien uudelleen määrittämisestä johtuviin eriin, jotka kirjataan taseen erään ”Arvonmuutostilit”.

Tuloslaskelmaan kuluksi kirjattava nettosumma sisältää seuraavat erät:

- tilikauden työsuoritukseen perustuvat menot tarkasteltavan vuoden kertyvistä etuuksista

- aiempaan työsuoritukseen perustuvat menot järjestelyn muutoksesta johtuvista etuuksista

- etuuspohjaisen nettovelan diskonttauskoron mukainen nettokorko

- muiden pitkäaikaisetuuksien ja mahdollisten työsuhteen päättämiseen liittyvien pitkäaikaisten etuuksien uudelleen määrittämisestä johtuvat erät kokonaisuudessaan.

Erään ”Arvonmuutostilit” kirjattava nettosumma sisältää seuraavat erät:

- etuuspohjaiseen velvoitteeseen liittyvät vakuutusmatemaattiset voitot ja tappiot

- etuuspohjaisen järjestelyn varojen toteutunut tuotto lukuun ottamatta etuuspohjaisen nettovelan nettokorkoon sisältyviä määriä

- omaisuuserän enimmäismäärän vaikutuksen muutokset lukuun ottamatta etuuspohjaisen nettovelan nettokorkoon sisältyviä määriä.

Tilinpäätökseen kirjattava vastuu määritetään riippumattomien aktuaarien vuosittain suorittaman arvion perusteella.

Liikkeessä olevat setelit

EKP ja euroalueen kansalliset keskuspankit, jotka yhdessä muodostavat eurojärjestelmän, laskevat liikkeeseen euroseteleitä.[21] Liikkeessä olevien euroseteleiden kokonaisarvo kohdistetaan keskuspankeille kunkin kuukauden viimeisenä pankkipäivänä seteleiden jakoperusteen mukaisesti.[22]

EKP:n osuus liikkeessä olevien euroseteleiden kokonaisarvosta on 8 %, ja se sisältyy taseen vastattavaa-puolen erään ”Liikkeessä olevat setelit”. EKP:llä on tätä osuutta vastaava määrä saamisia kansallisilta keskuspankeilta. Nämä korolliset saamiset[23] esitetään ”Eurojärjestelmän sisäiset saamiset” -erän alaerässä ”Euroseteleiden kohdistamiseen eurojärjestelmässä liittyvät saamiset” (ks. kirjanpitoperiaatteiden kohta ”EKPJ:n/eurojärjestelmän sisäiset saamiset”). Näille saamisille kertyvä korko esitetään tuloslaskelman erässä ”Korkotuotot euroseteleiden kohdistamisesta eurojärjestelmän sisällä”.

Ennakkovoitonjako

Euroalueen kansallisille keskuspankeille jaetaan seuraavan vuoden tammikuussa ennakkovoitonjakona määrä, joka vastaa EKP:n liikkeeseen lasketuista euroseteleistä sekä a) velkapaperiohjelmassa (SMP), b) kolmannessa katettujen joukkolainojen osto-ohjelmassa (CBPP 3), c) omaisuusvakuudellisten arvopaperien osto-ohjelmassa (ABSPP) ja d) julkisen sektorin velkapapereiden osto-ohjelmassa (PSPP) ostetuista arvopapereista saamaa yhteenlaskettua tuloa, ellei EKP:n neuvosto päätä toisin.[24] Määrä jaetaan kokonaisuudessaan, ellei se ole suurempi kuin EKP:n kyseisen vuoden nettovoitto ja ellei EKP:n neuvosto päätä siirtää varoja taloudellisten riskien varalta tehtyyn varaukseen. EKP:n neuvosto voi myös päättää, että euroseteleiden liikkeeseenlaskuun ja käsittelyyn liittyvät kulut vähennetään liikkeessä olevista euroseteleistä saaduista tuotoista, jotka jaetaan tammikuussa ennakkovoitonjakona.

Kirjanpitoperiaatteiden muutokset

Vuoden 2018 loppuun asti EKP kirjasi vuokrasopimuksiin liittyvät kulut sopimusaikana tuloslaskelman erään ”Toimintakulut”. Kansainvälisen vuokrasopimusstandardin (IFRS 16) myötä EKP:n kirjanpitoperiaatteisiin on tehty muutos, jota on siirrytty noudattamaan 1.1.2019 alkaen. Tuolloin EKP arvioi uudelleen kaikki käyttöomaisuutta sisältävät vuokrasopimuksensa ja määritti, ovatko ne uusissa kirjanpitoperiaatteissa tarkoitettuja vuokrasopimuksia. Arvostuksessa käytettiin lähestymistapaa, jossa käyttöoikeusomaisuuserä vastaa vuokrasopimusvelan määrää. Vertailutietoja ei näin ollen ole oikaistu.

Käyttöoikeusomaisuuserät 1.1.2019 on kirjattu taseen vastaavaa-puolen erään ”Aineellinen ja aineeton käyttöomaisuus” ja vuokrasopimusvelat vastattavaa-puolen erään ”Sekalaiset erät”.

Kulut sisällytetään tuloslaskelman eriin ”Muut korkokulut” ja ”Poistot aineellisista ja aineettomista hyödykkeistä”.

Muut seikat

EKPJ:n perussäännön artiklan 27 mukaisesti ja EKP:n neuvoston suosituksesta EU:n neuvosto on hyväksynyt Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaftin (Düsseldorf, Saksa) nimittämisen EKP:n ulkopuoliseksi tilintarkastajaksi viideksi vuodeksi tilikauden 2022 loppuun saakka. Nimitystä voidaan pidentää enintään kahden tilikauden verran.

2.4 Taseen liitetiedot

Kohta 1 – Kulta ja kultasaamiset

Tilinpäätöspäivänä 31.12.2019 EKP:llä oli hallussaan 16 229 522 unssia[25] kultaa. Määrä oli sama kuin vuoden 2018 lopussa, sillä EKP ei myynyt eikä ostanut kultaa vuonna 2019. Kultavarannon markkina-arvo oli 21 976 miljoonaa euroa (18 193 miljoonaa euroa vuonna 2018). Euroarvon nousu johtui kullan euromääräisen markkinahinnan noususta (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohta ”Kulta ja valuuttamääräiset erät” ja liitetietojen kohta 14, ”Arvonmuutostilit”).

Kohta 2 – Valuuttamääräiset saamiset euroalueelta ja euroalueen ulkopuolelta

Kohta 2.1 – Saamiset Kansainväliseltä valuuttarahastolta (IMF)

Tässä tase-erässä ovat EKP:n erityisiin nosto-oikeuksiin perustuvat saamiset Kansainväliseltä valuuttarahastolta (IMF). Saamiset olivat suuruudeltaan 710 miljoonaa euroa 31.12.2019 (692 miljoonaa euroa vuonna 2018). Saamiset perustuvat EKP:n ja IMF:n väliseen kaksisuuntaiseen erityisten nosto-oikeuksien osto- ja myyntijärjestelyyn, jonka mukaan IMF:llä on valtuudet järjestää EKP:n puolesta erityisten nosto-oikeuksien ja euron välisiä kauppoja nosto-oikeuksien määrälle asetettujen vähimmäis- ja enimmäisrajojen mukaisesti. Erityisiä nosto-oikeuksia käsitellään tilinpäätöksessä valuuttamääräisinä erinä (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohta ”Kulta ja valuuttamääräiset erät”). EKP:n hallussa oleviin erityisiin nosto-oikeuksiin perustuvien saamisten kasvu johtui erityisten nosto-oikeuksien eurokurssin noususta vuonna 2019 ja vuoden aikana saaduista korkotuotoista.

Kohta 2.2 – Pankkitalletukset, arvopaperisijoitukset, valuuttamääräiset lainat ja muut valuuttamääräiset saamiset euroalueen ulkopuolelta sekä valuuttamääräiset saamiset euroalueelta

Näihin kahteen tase-erään sisältyvät talletukset pankeissa, myönnetyt valuuttamääräiset luotot sekä Yhdysvaltain dollarin, Japanin jenin ja Kiinan renminbin määräiset arvopaperisijoitukset.

Näiden erien kokonaisarvon nousu vuonna 2019 johtui pääasiassa Yhdysvaltain dollarin määräisestä salkusta kertyneiden tuottojen uudelleensijoituksista sekä Japanin jenin ja Yhdysvaltain dollarin vahvistumisesta suhteessa euroon.

EKP:n nettovaluuttavarannot[26] 31.12.2019 valuutoittain:

Kohta 3 – Muut euromääräiset saamiset euroalueen luottolaitoksilta

Erä koostui 31.12.2019 euroalueella olevien sekkitilien saldoista, joiden kokonaismäärä oli 109 miljoonaa euroa (300 miljoonaa euroa vuonna 2018).

Kohta 4 – Euromääräiset arvopaperit euroalueelta

Kohta 4.1 – Rahapolitiikan harjoittamista varten pidettävät arvopaperit

Erään sisältyivät 31.12.2019 EKP:n osana kolmea katettujen joukkolainojen osto-ohjelmaa, velkapaperiohjelmaa, omaisuusvakuudellisten arvopaperien osto-ohjelmaa ja julkisen sektorin velkapapereiden osto-ohjelmaa hankkimat arvopaperit.[27]

Ensimmäisessä katettujen joukkolainojen osto-ohjelmassa joukkolainaostot saatiin päätökseen 30.6.2010, ja toinen katettujen joukkolainojen osto-ohjelma päättyi 31.10.2012. EKP:n neuvosto päätti lopettaa ostot velkapaperiohjelmassa 6.9.2012.

Eurojärjestelmä aloitti 1.11.2019 uudelleen arvopaperien nettomääräiset ostot omaisuuserien osto-ohjelmassa.[28] Ostoja tehdään keskimäärin 20 miljardilla eurolla kuukaudessa. Kymmenen kuukauden ajan (vuoden 2018 lopusta) eurojärjestelmä oli ainoastaan sijoittanut täysimääräisesti uudelleen omaisuuserien erääntyessä takaisin maksetun pääoman. EKP:n neuvosto odottaa netto-ostojen jatkuvan niin kauan kuin on tarpeen ohjauskorkojen elvyttävän vaikutuksen vahvistamiseksi ja päättyvän hieman ennen kuin ohjauskorkoja aletaan nostaa. Myös pääoman uudelleensijoituksia aiotaan jatkaa täysimääräisesti vielä pidemmän aikaa sen jälkeen, kun EKP:n neuvosto alkaa nostaa EKP:n ohjauskorkoja, ja joka tapauksessa niin kauan kuin on tarpeen suotuisan likviditeettitilanteen ja vahvasti kasvua tukevan rahapolitiikan ylläpitämiseksi.

Osto-ohjelmissa hankitut arvopaperit arvostetaan jaksotetun hankintamenon perusteella ja vähennettynä mahdollisella arvon alentumisella (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohta ”Arvopaperit”).

Alla on esitetty EKP:n hallussa olevien arvopaperien jaksotettu hankintameno ja vertailun vuoksi myös niiden markkina-arvo[29], jota ei kirjata taseeseen eikä tuloslaskelmaan.

Ensimmäisessä ja toisessa katettujen joukkolainojen osto-ohjelmassa sekä velkapaperiohjelmassa hankittujen arvopaperien jaksotettuun hankintamenoon perustuvan arvon lasku johtui arvopaperien erääntymisestä. Julkisen sektorin velkapapereiden osto-ohjelmassa hankittujen arvopaperien jaksotettuun hankintamenoon perustuva arvon lasku johtui siitä, että preemioiden/diskonttojen jaksotuksella oli suurempi vaikutus kuin vuoden 2019 kahden viimeisen kuukauden netto-ostoilla.

EKP:n neuvosto arvioi osto-ohjelmissa hankittuihin arvopapereihin liittyvät taloudelliset riskit säännöllisesti.

Vuosittain tehdään vuoden lopun tietoihin perustuvat arvonalentumistestit, jotka EKP:n neuvosto hyväksyy. Testeissä arvioidaan ohjelmakohtaisesti tapahtumia, jotka voivat johtaa arvopaperien arvon alentumiseen. Jos tällaisia tapahtumia havaitaan, tutkitaan perusteellisemmin, aiheutuuko niistä muutoksia arvopapereista odotettavissa olevaan kassavirtaan. Testien tulosten perusteella EKP ei kirjannut rahapolitiikan harjoittamista varten pidettävistä arvopapereista arvonalentumistappioita vuonna 2019.

Kohta 5 – Eurojärjestelmän sisäiset saamiset

Kohta 5.1 – Euroseteleiden kohdistamiseen eurojärjestelmässä liittyvät saamiset

Erään sisältyvät ne EKP:n saamiset kansallisilta keskuspankeilta, jotka syntyvät euroseteleiden kohdistamisesta eurojärjestelmän sisällä (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohta ”Liikkeessä olevat setelit”). Erä oli 31.12.2019 suuruudeltaan 103 420 miljoonaa euroa (98 490 miljoonaa euroa vuonna 2018). Erälle lasketaan päivittäin korkoa, joka perustuu viimeisimpään käytettävissä olevaan eurojärjestelmän perusrahoitusoperaatioiden marginaalikorkoon[30] (ks. liitetietojen kohta 22.2, ”Korkotuotot euroseteleiden kohdistamisesta eurojärjestelmän sisällä”).

Kohta 6 – Muut saamiset

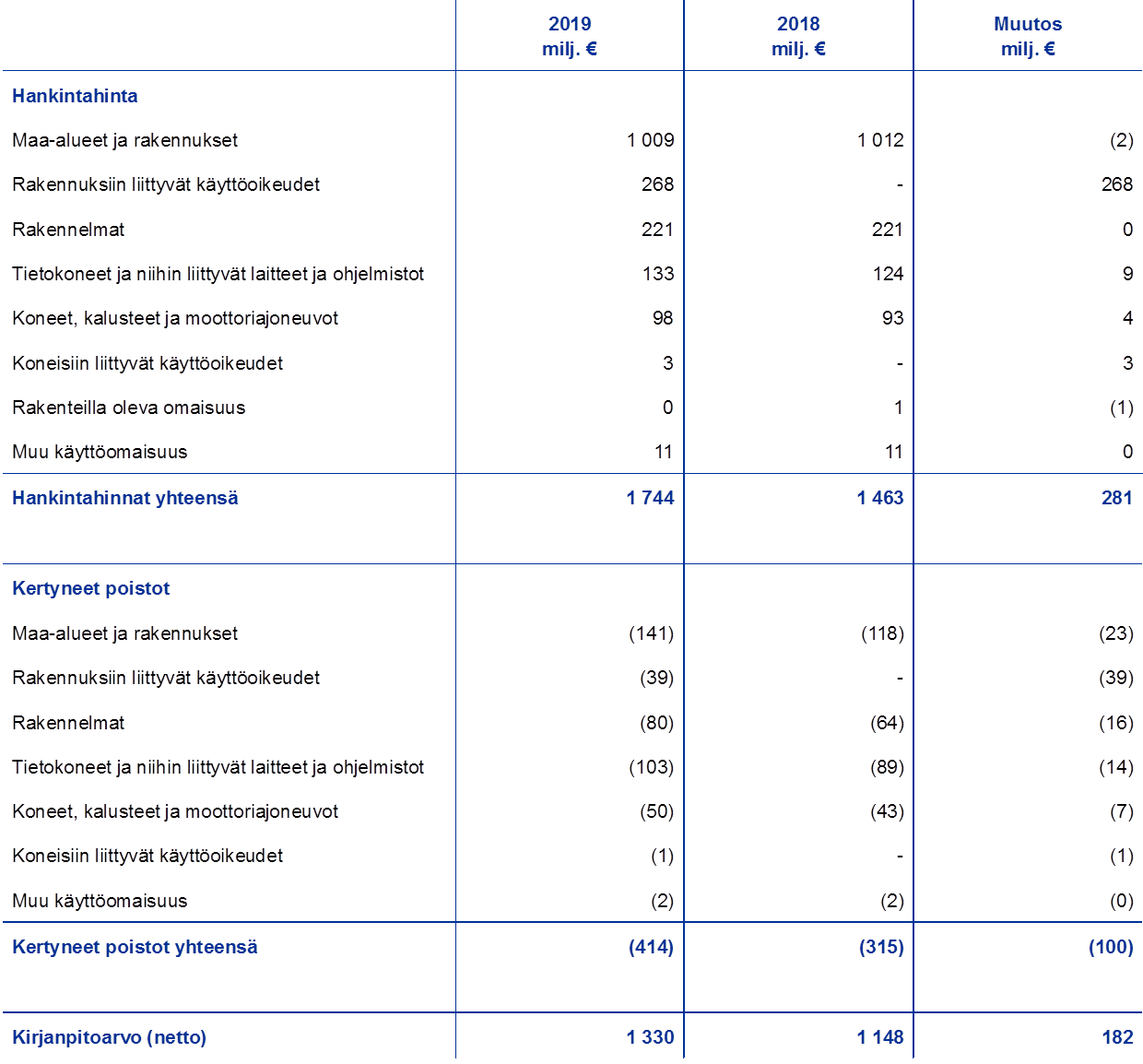

Kohta 6.1 – Aineellinen ja aineeton käyttöomaisuus

Käyttöomaisuuteen sisältyivät 31.12.2019 seuraavat erät:

Rakennuksiin liittyviin käyttöoikeuksiin sisältyi 1.1.2019 pääasiassa vuokrattujen toimistorakennusten käyttöoikeuksia ja koneisiin liittyviin käyttöoikeuksiin näiden rakennusten huolto-, toimisto- ja muiden laitteistojen käyttöoikeuksia.

EKP:n päärakennuksesta ja rakennuksiin liittyvistä käyttöoikeuksista ei kirjattu arvonalentumistappioita vuoden lopulla suoritetun arvonalentumistestin perusteella.

Kohta 6.2 – Muut rahoitusvarat

Erä sisältää pääasiassa EKP:n omien varojen sijoitukset EKP:n pääoman ja rahastojen sekä taloudellisten riskien varalle luodun varauksen vastaerinä. Siihen sisältyy myös 3 211 Kansainvälisen järjestelypankin osaketta, jotka on kirjattu taseeseen hankintahintaan (42 miljoonaa euroa).

Muihin rahoitusvaroihin kuuluvat seuraavat erät:

Erän nettomääräinen kasvu vuonna 2019 johtui pääasiassa EKP:n omien varojen sijoitussalkun korkotuottojen uudelleensijoituksista ja salkkuun sisältyvien arvopapereiden markkina-arvon noususta.

Kohta 6.3 – Taseen ulkopuolisten erien arvostuserot

Tämä erä koostuu 31.12.2019 avoinna olleiden valuuttaswap- ja -termiinisopimusten arvostusmuutoksista (ks. liitetietojen kohta 19, ”Valuuttaswap- ja termiinisopimukset”), joita oli yhteensä 619 miljoonan euron edestä (578 miljoonaa euroa vuonna 2018). Arvostusmuutoksia syntyy, kun sopimukset muunnetaan euromääräisiksi tasepäivän valuuttakurssiin. Tämä euroarvo voi poiketa siitä arvosta, joka saadaan muuntamalla sopimukset euromääräisiksi kunkin valuutan tasepäivän keskikurssiin (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohdat ”Taseen ulkopuoliset erät” ja ”Kulta ja valuuttamääräiset erät”).

Kohta 6.4 – Siirtosaamiset ja maksetut ennakot

Erän suuruus oli vuoden 2019 lopussa 2 572 miljoonaa euroa (2 738 miljoonaa euroa vuonna 2018). Erään sisältyi 2 431 miljoonaa euroa arvopapereista kertyneitä korkosaamisia (ml. hankinnan yhteydessä maksetut korot) (2 589 miljoonaa euroa vuonna 2018; ks. liitetietojen kohta 2.2, ”Pankkitalletukset, arvopaperisijoitukset, valuuttamääräiset lainat ja muut valuuttamääräiset saamiset euroalueen ulkopuolelta sekä valuuttamääräiset saamiset euroalueelta”, kohta 4, ”Euromääräiset arvopaperit euroalueelta”, sekä kohta 6.2, ”Muut rahoitusvarat”).

Erään kirjataan myös eurojärjestelmän yhteisistä hankkeista kertyneitä tuottoja (ks. liitetietojen kohta 27, ”Muut tuotot”), maksettuja ennakoita ja muista rahoitusvaroista ja -veloista kertyneitä korkotuottoja.

Kohta 6.5 – Sekalaiset erät

Tämä erä oli vuoden 2019 lopussa 2 221 miljoonaa euroa (2 039 miljoonaa euroa vuonna 2018), ja se koostui pääasiassa EKP:n ennakkovoitonjaosta johtuvista saamisista, joka olivat 1 431 miljoonaa euroa (1 191 miljoonaa euroa vuonna 2018) (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohta ”Ennakkovoitonjako” sekä liitetietojen kohta 11.2, ”Muut velat eurojärjestelmän sisällä (netto)”).

Lisäksi erään sisältyi 757 miljoonan euron (567 miljoonaa euroa vuonna 2018) arvosta vuoden 2019 lopussa avoinna olleisiin valuuttaswap- ja -termiinisopimuksiin liittyviä saamisia, jotka aiheutuvat siitä, että sopimukset muunnetaan euromääräisiksi kunkin valuutan tasepäivän keskikurssiin, jolloin niiden euroarvo voi poiketa siitä arvosta, jolla sopimukset on alun perin kirjattu (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohta ”Taseen ulkopuoliset erät”).

Erään sisältyi vuoden 2018 lopussa myös 244 miljoonan euron arvosta valvontamaksusaamisia, sillä EKP oli lähettänyt valvontamaksuilmoitukset valvottaville yhteisöille joulukuussa 2018 mutta maksujen eräpäivä oli tammikuussa 2019. Vuoden 2019 valvontamaksuista lähetettiin ilmoitukset vuoden 2019 lokakuussa ja niiden eräpäivä oli joulukuussa, joten ne maksettiin pääosin samalla tilikaudella.

Kohta 7 – Liikkeessä olevat setelit

Tämä erä sisältää EKP:n osuuden (8 %) liikkeessä olevista euroseteleistä. EKP:n osuus oli 31.12.2019 arvoltaan yhteensä 103 420 miljoonaa euroa (98 490 miljoonaa euroa vuonna 2018) (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohta ”Liikkeessä olevat setelit”).

Kohta 8 – Muut euromääräiset velat euroalueen luottolaitoksille

Eurojärjestelmän keskuspankit antavat julkisen sektorin velkapapereiden osto-ohjelmassa ostamiaan arvopapereita lainaan. Ne voivat hyväksyä lainausoperaatioissa myös käteisvakuuksia, ilman että käteistä tarvitsee sijoittaa uudelleen. EKP:n tapauksessa arvopaperilainauksesta huolehtii ulkopuolinen varainhoitaja.

Tällaisten euroalueen luottolaitosten kanssa suoritettujen julkisen sektorin velkapapereiden lainaustapahtumien arvo oli 1 325 miljoonaa euroa 31.12.2019 (1 399 miljoonaa euroa vuonna 2018). Koska lainaustapahtumissa vakuudeksi saatu ja TARGET2-tileille siirretty käteinen oli vuoden lopussa sijoittamatta, arvopaperilainausoperaatiot kirjattiin taseeseen (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohta ”Käänteisoperaatiot”).[31]

Kohta 9 – Euromääräiset velat muille euroalueella oleville

Kohta 9.1 – Muut velat

Erä oli 31.12.2019 suuruudeltaan 20 466 miljoonaa euroa (9 152 miljoonaa euroa vuonna 2018). Erään sisältyvät myös Euroopan rahoitusvakausvälineen (ERVV) ja Euroopan vakausmekanismin (EVM) tekemät talletukset. EKP voi EKPJ:n perussäännön artiklan 21 nojalla toimia unionin toimielinten, elinten tai laitosten, jäsenvaltioiden keskushallintojen, alueellisten, paikallisten tai muiden viranomaisten, muiden julkisoikeudellisten laitosten tai julkisten yritysten verojen ja maksujen välittäjänä.

Erään sisältyy myös talletuksia ja maksuja, joita EURO1- ja RT1-järjestelmien[32] osallistujat ovat suorittaneet tai joita niiden puolesta on suoritettu EKP:lle ja joita käytetään vakuutena EURO1-järjestelmässä ja RT1-järjestelmässä välitettävien maksujen selvityksessä.

Kohta 10 – Euromääräiset velat euroalueen ulkopuolelle

Erä oli 31.12.2019 suuruudeltaan 7 245 miljoonaa euroa (10 361 miljoonaa euroa vuonna 2018). Suurimman osan erästä muodosti pysyvään valuutanvaihtojärjestelyyn liittyvä 3 350 miljoonan euron velka Federal Reserve Bank of New Yorkille (vuoden 2018 lopussa 3 682 miljoonaa euroa). EKP saa Yhdysvaltain keskuspankilta swap-operaatioissa Yhdysvaltain dollareita voidakseen tarjota lyhytaikaista dollarimääräistä rahoitusta eurojärjestelmän vastapuolille. EKP tekee samanaikaisesti swap-sopimuksia euroalueen kansallisten keskuspankkien kanssa, ja nämä suorittavat saamillaan varoilla Yhdysvaltain dollarin määräisiä likviditeettiä lisääviä käänteisoperaatioita eurojärjestelmän vastapuolten kanssa. Swap-sopimuksista syntyy eurojärjestelmän sisäisiä saamisia EKP:n ja kansallisten keskuspankkien kesken (ks. liitetietojen kohta 11.2, ”Muut saamiset eurojärjestelmän sisällä (netto)”). Swap-sopimuksista johtuvat saamiset Yhdysvaltain keskuspankilta ja euroalueen kansallisilta keskuspankeilta ja velat näille keskuspankeille kirjataan taseen ulkopuolisille tileille (ks. liitetietojen kohta 19, ”Valuuttaswap- ja -termiinisopimukset”).

Erään sisältyy myös 3 271 miljoonaa euroa TARGET2-maksuista johtuvia tai niiden vastaeränä olevia euroalueen ulkopuolisten keskuspankkien saamisia EKP:ltä (vuoden 2018 lopussa 4 619 miljoonaa euroa). Näiden saamisten pieneneminen vuonna 2019 johtui euroalueen ulkopuolelta euroalueelle suoritetuista maksuista.

Erään sisältyy lisäksi avoinna oleviin arvopaperilainaustapahtumiin liittyvä 625 miljoonan euron velka (vuoden 2018 lopussa 2 059 miljoonaa euroa), joka johtuu euroalueen ulkopuolelle lainattujen julkisen sektorin velkapapereiden vakuudeksi saadun käteisen siirtämisestä TARGET2-tileille (ks. liitetietojen kohta 8, ”Muut euromääräiset velat euroalueen luottolaitoksille”).

Kohta 11 – Eurojärjestelmän sisäiset velat

Kohta 11.1 – Valuuttavarantojen siirtoja vastaavat velat

Erään sisältyvät eurojärjestelmään liittymisen yhteydessä EKP:lle siirrettyihin varantoihin perustuvat velat euroalueen kansallisille keskuspankeille. EKPJ:n perussäännön artiklan 30.2 mukaisesti kunkin kansallisen keskuspankin siirrettäväksi tulevan valuuttavarannon määrä vahvistetaan suhteessa keskuspankin osuuteen EKP:n merkitystä pääomasta. EKP:n pääoman jakoperusteen viisivuotistarkistuksen myötä euroalueen kansallisten keskuspankkien merkintäosuudet pienenivät 1.1.2019 (ks. kohta 15, ”Pääoma ja rahastot”). Muutoksen seurauksena tähän erään sisältyvät velat pienenivät 448 miljoonasta eurosta 40 344 miljoonaan euroon.

EKP maksaa varoille viimeisimpään käytettävissä olevaan eurojärjestelmän perusrahoitusoperaatioiden marginaalikorkoon perustuvaa korkoa, joka lasketaan päivittäin, lukuun ottamatta korotonta kultavarantoa (ks. liitetietojen kohta 22.3, ”Valuuttavarantojen siirtoihin liittyvien kansallisten keskuspankkien saamisten korko”).

Kohta 11.2 – Muut velat eurojärjestelmän sisällä (netto)

Vuonna 2019 erään sisältyivät TARGET2-maksuihin ja EKP:n ennakkovoitonjakoon liittyvät euroalueen kansallisten keskuspankkien saamiset (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohdat ”EKPJ:n/eurojärjestelmän sisäiset saamiset” ja ”Ennakkovoitonjako”).

TARGET2-maksuihin liittyvän nettovelan supistuminen johtui pääasiassa EKP:n maksujen välittäjänä vastaanottamien talletusten kasvusta (ks. liitetietojen kohta 9, ”Euromääräiset velat muille euroalueella oleville”), rahapolitiikan harjoittamista varten pidettävistä arvopapereista kertyneistä korkotuotoista sekä velkapaperiohjelmassa ja kahdessa ensimmäisessä katettujen joukkolainojen osto-ohjelmassa hankittujen arvopaperien erääntymisestä, johon liittyvät maksut selvitettiin TARGET2-järjestelmässä. Nettovelan supistumista jarruttivat omaisuuserien osto-ohjelmassa tehdyt nettomääräiset ostot, joihin liittyvät maksut selvitettiin niin ikään TARGET2-järjestelmässä, EKP:n vuoden 2018 ennakkovoitonjaon maksut, julkisen sektorin velkapapereiden osto-ohjelmassa hankittujen arvopaperien lainausoperaatioissa saatujen käteisvakuuksien väheneminen (ks. kohta 8, ”Muut euromääräiset velat euroalueen luottolaitoksille”, ja kohta 10, ”Euromääräiset velat euroalueen ulkopuolelle”) sekä euroalueelta euroalueen ulkopuolelle maksettujen maksujen selvittäminen TARGET2-järjestelmässä (ks. liitetietojen kohta 10, ”Euromääräiset velat euroalueen ulkopuolelle”).

TARGET2-maksuihin liittyvien positioiden (paitsi dollarimääräisiin likviditeettiä lisääviin operaatioihin liittyvistä swap-sopimuksista aiheutuvien positioiden) korko lasketaan päivittäin viimeisimmän käytettävissä olevan eurojärjestelmän perusrahoitusoperaatioiden marginaalikoron perusteella.

Kohta 12 – Muut velat

Kohta 12.1 – Taseen ulkopuolisten erien arvostuserot

Tämä erä koostuu 31.12.2019 avoinna olleiden valuuttaswap- ja -termiinisopimusten arvostusmuutoksista (ks. liitetietojen kohta 19, ”Valuuttaswap- ja -termiinisopimukset”), joita oli yhteensä 709 miljoonan euron edestä (641 miljoonaa euroa vuonna 2018). Arvostusmuutoksia syntyy, kun sopimukset muunnetaan euromääräisiksi tasepäivän valuuttakurssiin. Tämä euroarvo voi poiketa siitä arvosta, joka saadaan muuntamalla sopimukset euromääräisiksi kunkin valuutan tasepäivän keskikurssiin (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohdat ”Taseen ulkopuoliset erät” ja ”Kulta ja valuuttamääräiset erät”).

Kohta12.2 – Siirtovelat ja saadut ennakot

Siirtovelat ja saadut ennakot alaerittäin 31.12.2019:

Kohta 12.3 – Sekalaiset erät

Erä oli vuoden 2019 lopussa arvoltaan 2 188 miljoonaa euroa (1 178 miljoonaa euroa vuonna 2018). Erä sisälsi 662 miljoonan euron arvosta 31.12.2019 avoinna olleisiin valuuttaswap- ja -termiinisopimuksiin liittyviä saldoja (580 miljoonaa euroa vuonna 2018) (ks. liitetietojen kohta 19, ”Valuuttaswap- ja -termiinisopimukset”). Nämä saldot aiheutuvat siitä, että sopimukset muunnetaan euromääräisiksi kunkin valuutan tasepäivän keskikurssiin, jolloin niiden euroarvo voi poiketa siitä arvosta, jolla sopimukset on alun perin kirjattu (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohta ”Taseen ulkopuoliset erät”).

Erään sisällytettiin 232 miljoonan euron vuokrasopimusvelka, kun uusi vuokrasopimuksia koskeva tilinpäätösstandardi otettiin käyttöön 1.1.2019 (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohdat ”Vuokrasopimukset” ja ”Kirjanpitoperiaatteiden muutokset”).

Erään sisältyy lisäksi EKP:n henkilöstön ja johtokunnan jäsenten sekä EKP:n palveluksessa olleiden valvontaelimen jäsenten työsuhteen päättymisen jälkeisiin etuuksiin ja muihin pitkäaikaisetuuksiin liittyvä etuuspohjainen nettovelka. Erään sisältyvät myös EKP:n työntekijöiden työsuhteen päättymiseen liittyvät etuudet.

EKP:n maksamat työsuhteen päättymisen jälkeiset etuudet, muut pitkäaikaisetuudet ja työsuhteen päättämiseen liittyvät etuudet

Tase

Taseen erään ”Sekalaiset erät” (velat) kirjattiin seuraavat määrät, jotka koskevat työsuhteen päättymisen jälkeisiä etuuksia, muita pitkäaikaisetuuksia ja työsuhteen päättämiseen liittyviä etuuksia:

Vuonna 2019 työntekijöihin liittyvän etuuspohjaisen velvoitteen nykyarvo oli 2 497 miljoonaa euroa (1 608 miljoonaa euroa vuonna 2018). Siinä oli mukana 323 miljoonaa euroa rahastoimattomia työsuhteen päättymisen jälkeisiä etuuksia (muita kuin eläkkeitä), muita pitkäaikaisetuuksia ja työsuhteen päättämiseen liittyviä etuuksia (226 miljoonaa euroa vuonna 2018). Johtokunnan ja valvontaelimen jäseniin liittyvän etuuspohjaisen velvoitteen nykyarvo oli 39 miljoonaa euroa (29 miljoonaa euroa vuonna 2018). Velvoite koskee yksinomaan työsuhteen päättymisen jälkeisiin etuuksiin ja muihin pitkäaikaisetuuksiin käytettäviä rahastoimattomia järjestelyjä.

Työsuhteen päättymisen jälkeisiin etuuksiin liittyvän etuuspohjaisen nettovelan uudelleen määrittämisestä johtuvat muutokset kirjataan taseen vastattavaa-puolen erään ”Arvonmuutostilit”. Vuonna 2019 uudelleen määrittämisestä johtuvia tappioita kirjattiin 749 miljoonaa euroa (129 miljoonaa euroa vuonna 2018; ks. kohta 14, ”Arvonmuutostilit”).

Etuuspohjaisen velvoitteen ja etuuspohjaisen järjestelyn varojen muutos sekä uudelleen määrittämisestä johtuvat muutokset

Etuuspohjaisen velvoitteen nykyarvo muuttui seuraavasti:

Huom.

1) Netto, sisältää pakolliset eläkemaksut sekä siirrot. Työntekijät suorittavat pakollisina maksuina 7,4 % ja EKP 20,7 % peruspalkasta.

Etuuspohjaisen velvoitteen uudelleen määrittämisestä johtuvat tappiot olivat yhteensä 763 miljoonaa euroa vuonna 2019 pääasiassa siksi, että diskonttokorko laski 1,2 prosenttiin (2,3 % vuonna 2018). Tappioita syntyi myös uusien kuolevuustaulukoiden käyttöönotosta sekä – selvästi vähäisemmässä määrin – kokemusperäisistä tarkistuksista, jotka vastasivat edellisvuoden tilinpäätöksen vakuutusmatemaattisten olettamusten poikkeamaa toteutuneesta kehityksestä.

Maksetut etuudet pienenivät tilikaudella 24 miljoonaan euroon (46 miljoonaa euroa vuonna 2018) pääasiassa tilapäiseen urasiirtymäohjelmaan hyväksyttyjen työntekijöiden työsuhteen päättämiseen liittyvien kertaluonteisten maksujen takia. Vuonna 2017 käynnistetyn ohjelman tarkoituksena on auttaa EKP:n palveluksessa pitkään olleita työntekijöitä siirtymään tietyin edellytyksin ja vapaaehtoisesti EKP:n ulkopuoliselle uralle.

Työntekijöiden etuuspohjaisen järjestelyn varojen käypä arvo muuttui vuonna 2019 seuraavasti:

Etuuspohjaisen järjestelyn varojen uudelleen määrittämisestä johtuvat voitot vuonna 2019 johtuivat rahasto-osuuksille kertyneistä oletettua selvästi suuremmista korkotuotoista.

Uudelleen määrittämisestä johtuvat voitot/tappiot muuttuivat vuonna 2019 seuraavasti:

Tuloslaskelma

Vuonna 2019 tuloslaskelmaan kirjattiin seuraavat määrät:

Tuloslaskelmaan kirjattiin 18 miljoonan euron tappiot vuodelta 2019 muiden pitkäaikaisetuuksien ja työsuhteen päättämiseen liittyvien etuuksien uudelleen määrittämisestä. Tappioita syntyi pääasiassa muiden pitkäaikaisetuuksien uudelleen määrittämisestä, ja ne johtuivat pääasiassa siitä, että diskonttokorko laski 1,2 prosenttiin (2,3 % vuonna 2018).

Vuonna 2019 tilikauden työsuoritukseen perustuvat menot supistuivat 92 miljoonaan euroon (98 miljoonaa euroa vuonna 2018) pääasiassa siksi, että diskonttauskorko nousi 2,3 prosenttiin vuonna 2018 (2,1 % vuonna 2017).[33]

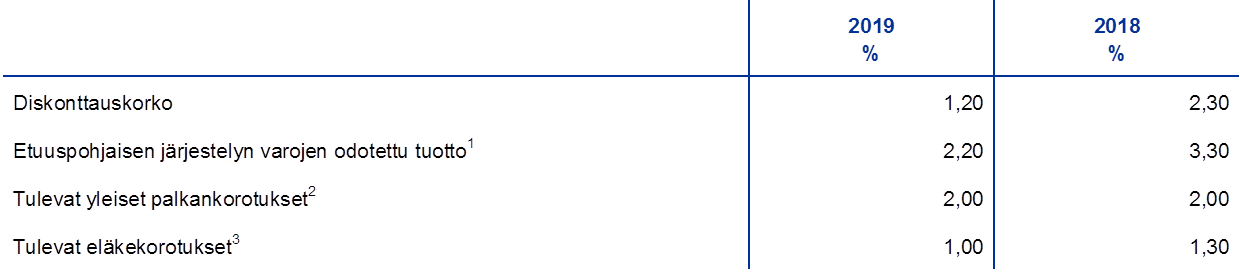

Käytetyt oletukset

Tässä kohdassa mainittuja arvostuksia valmistellessaan riippumattomat aktuaarit ovat käyttäneet johtokunnan kirjanpito- ja raportointitarkoituksiin hyväksymiä oletuksia. Seuraavassa esitetään tärkeimmät oletukset, joita on käytetty työsuhteen päättymisen jälkeisiä etuuksia ja muita pitkäaikaisetuuksia koskevien vastuiden laskemisessa:

1) Oletuksia käytettiin laskettaessa pääomataatuilla varoilla rahoitettua osaa EKP:n etuuspohjaisesta velvoitteesta.

2) Lisäksi otetaan huomioon tulevat henkilökohtaiseen suoriutumiseen perustuvat palkankorotukset. Oletettu korotus (enintään 1,8 % vuodessa) määräytyy kunkin osallistujan iän mukaan.

3) EKP:n eläkejärjestelmän sääntöjen mukaisesti eläkkeitä korotetaan vuosittain. Mikäli EKP:n työntekijöiden palkkojen yleistarkistukset jäävät alle hintainflaation, eläkekorotukset tehdään palkkojen yleistarkistusten mukaisesti. Mikäli palkkojen yleistarkistukset ylittävät hintainflaation, niitä sovelletaan eläkekorotuksia määritettäessä, edellyttäen että EKP:n eläkejärjestelmän rahoitusasema sen sallii.

Työntekijöiden maksuperusteiseen osaan suorittamat vapaaehtoiset maksut vuodelta 2019 olivat 171 miljoonaa euroa (140 miljoonaa euroa vuonna 2018). Maksut sijoitetaan osaksi järjestelyn varoja, ja niistä syntyy samansuuruinen velvoite.

Kohta 13 – Varaukset

Tämä erä koostuu pääasiassa varauksesta taloudellisia riskejä varten. Vuodesta 2019 varaus tehdään kaikkien taloudellisten riskien (eli markkina- likviditeetti- ja luottoriskien) varalta. Aiemmin varaus tehtiin ainoastaan valuuttakurssi-, korko- ja luottoriskiä sekä kullan hintariskiä varten.

Taloudellisia riskejä varten tehdyllä varauksella katetaan (EKP:n neuvoston tarveharkinnan mukaan) tulevia realisoituneita ja realisoitumattomia tappioita. Varauksen tarvetta ja suuruutta tarkistetaan EKP:n vuosittaisen riskiarvion perusteella. Arvioinnissa otetaan huomioon useita tekijöitä. Varauksessa ja EKP:n yleisrahastossa olevien varojen summa ei saa olla suurempi kuin euroalueen kansallisten keskuspankkien maksama osuus EKP:n pääomasta.

Vuosittaisen riskiarvion perusteella EKP:n neuvosto päätti vapauttaa 84 miljoonaa euroa taloudellisten riskien varalta tehdystä varauksesta 31.12.2019, jotta varaus pysyisi sallituissa rajoissa, sillä EKP:n pääoman jakoperusteen viisivuotistarkistuksen myötä euroalueen kansallisten keskuspankkien merkintäosuudet pienenivät 1.1.2019 (ks. kohta 15, ”Pääoma ja rahastot”). Varaus oli vuoden 2019 lopussa 7 536 miljoonaa euroa eli samansuuruinen kuin euroalueen kansallisten keskuspankkien maksama osuus EKP:n pääomasta.

Kohta 14 – Arvonmuutostilit

Arvonmuutostilit sisältävät saamisista ja veloista kirjatut realisoitumattomat voitot (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohdat ”Tuloslaskelmaan kirjaamisen periaatteet”, ”Kulta ja valuuttamääräiset erät”, ”Arvopaperit” sekä ”Taseen ulkopuoliset erät”). Arvonmuutostilit sisältävät myös työsuhteen päättymisen jälkeisiin etuuksiin liittyvän etuuspohjaisen nettovelan uudelleen määrittämisestä johtuvat erät (ks. kirjanpitoperiaatteita käsittelevän osan kohta ”Työsuhteen päättymisen jälkeiset etuudet, muut pitkäaikaisetuudet ja työsuhteen päättämiseen liittyvät etuudet” sekä liitetietojen kohta 12.3, ”Sekalaiset erät”).

Arvonmuutostilien saldon kasvu johtuu suurimmaksi osaksi kullan hinnan noususta sekä euron heikkenemisestä suhteessa Yhdysvaltain dollariin ja Japanin jeniin vuonna 2019.

Vuoden lopun arvostuksessa käytettiin seuraavia valuuttakursseja:

Kohta 15 – Oma pääoma ja varaukset

Kohta 15.1 – Pääoma

EKP:n pääoman jakoperusteen muutos

EKPJ:n perussäännön artiklan 29 nojalla kansallisten keskuspankkien painoarvoja EKP:n pääoman merkitsemisen jakoperusteessa tarkistetaan joka viides vuosi[34] sen mukaan, mikä on kunkin jäsenvaltion osuus koko EU:n väkiluvusta ja bruttokansantuotteesta. Kummankin tekijän painoarvo on yhtä suuri.[35] Jakoperustetta tarkistettiin 1.1.2019 neljännen kerran EKP:n perustamisen jälkeen. Sitä tarkistettiin seuraavasti:

EKP:n maksettu pääoma

EKP:n merkitty pääoma on 10 825 miljoonaa euroa. EKP:n pääoman jakoperusteen viisivuotistarkistuksen myötä (osuutensa täysimääräisinä maksavien) euroalueen kansallisten keskuspankkien osuus EKP:n pääomasta pieneni 0,7739 prosenttiyksikköä ja (vain 3,75 % merkitsemästään määrästä maksavien) euroalueen ulkopuolisten EU-maiden kansallisten keskuspankkien osuus vastaavasti kasvoi. EKP:n maksettu pääoma siis pieneni 81 miljoonaa euroa ja oli 7 659 miljoonaa euroa 1.1.2019 (ks. taulukko).

2.5 Taseen ulkopuoliset erät

Kohta 16 – Arvopaperilainaus

EKP:n omien varojen hoitoon kuuluu sopimus arvopaperilainauksesta. Sopimuksen nojalla nimetty ulkopuolinen varainhoitaja suorittaa EKP:n puolesta arvopapereiden lainaustapahtumia.

EKP:n neuvoston päätösten mukaisesti EKP antaa lainaan myös kolmessa katettujen joukkolainojen osto-ohjelmassa ja julkisen sektorin velkapapereiden osto-ohjelmassa hankkimiaan arvopapereita sekä sellaisia velkapaperiohjelmassa hankittuja arvopapereita, jotka ovat ostokelpoisia myös julkisen sektorin velkapapereiden osto-ohjelman ehtojen mukaan.[36]

Arvopaperilainaustapahtumat, joissa saatuja käteisvakuuksia ei ole vuoden lopussa sijoittamatta, kirjataan taseen ulkopuolisille tileille.[37] Tällaisia lainaustapahtumia oli 31.12.2019 avoinna 10 076 miljoonan euron arvosta (9 646 miljoonaa euroa vuonna 2018). Määrästä 5 502 miljoonaa euroa liittyi rahapolitiikan harjoittamista varten pidettävien arvopaperien lainaustapahtumiin (4 440 miljoonaa euroa vuonna 2018).

Kohta 17 – Korkofutuurit

Valuuttamääräisiä korkofutuurisopimuksia oli 31.12.2019 avoinna seuraavasti:

Sopimuksia tehtiin osana EKP:n valuuttavarannon hoitoa.

Kohta – 18 Koronvaihtosopimukset

Koronvaihtosopimuksia oli 31.12.2019 avoinna 703 miljoonan euron nimellisarvosta (vuoden 2018 lopussa 519 miljoonaa euroa). Sopimuksia tehtiin osana EKP:n valuuttavarannon hoitoa.

Kohta 19 – Valuuttaswap- ja -termiinisopimukset

Valuuttavarannon hoito

Valuuttaswap- ja -termiinisopimuksia tehtiin vuonna 2019 osana EKP:n valuuttavarannon hoitoa. Sopimuksiin liittyviä saamisia ja velkoja oli 31.12.2019 avoinna seuraavasti:

Likviditeettiä lisäävät operaatiot

Vuoden aikana syntyi Yhdysvaltain dollarin määräisen likviditeetin jakamiseen eurojärjestelmän vastapuolille liittyviä dollarimääräisiä saamisia ja velkoja, joissa maksun suorituspäivä on vuonna 2019 (ks. liitetietojen kohta 10, ”Euromääräiset velat euroalueen ulkopuolelle”).

Kohta 20 – Luotonanto- ja luotonotto-operaatioiden hoito

Vuonna 2019 EKP jatkoi EU:n keskipitkän aikavälin rahoitustukijärjestelmään, Euroopan rahoituksenvakautusmekanismiin (ERVM), Euroopan rahoitusvakausvälineeseen (ERVV) ja Euroopan vakausmekanismiin (EVM) sekä Kreikan lainajärjestelysopimukseen liittyvien EU:n luotonanto- ja luotonotto-operaatioiden sekä kahteen rahoitusvakausvälineen lainaan liittyvien maksujen hoitamista. Vuoden aikana EKP käsitteli näihin operaatioihin liittyviä maksuja sekä EVM:n peruspääoman maksamiseen liittyviä jäsenmaksuja.

Kohta 21 – Vireillä olevista oikeusjutuista johtuvat ehdolliset velat

EKP:tä ja muita EU:n toimielimiä vastaan on vireillä useita kanteita. Kantajina olevat kyproslaisten pankkien tallettajat, osakkeenomistajat ja joukkolainojen haltijat väittävät kärsineensä taloudellisia tappioita toimista, jotka heidän mielestään ovat johtaneet luottolaitosten uudelleenjärjestelyyn Kyproksen rahoitustukiohjelman yhteydessä. Unionin yleinen tuomioistuin hylkäsi vuonna 2018 näistä kanteista kaksi asiakysymysten osalta, mutta hylkäyspäätöksistä on valitettu unionin tuomioistuimeen. Jo vuonna 2014 unionin yleinen tuomioistuin hylkäsi 12 vastaavaa tapausta kokonaan eikä ottanut niitä käsiteltäväkseen. Osasta hylkäyspäätöksiä valitettiin, ja kaikissa tapauksissa unionin tuomioistuin joko vahvisti hylkäyspäätöksen tai ratkaisi asian EKP:n eduksi vuonna 2016. EKP:n roolina rahoitustukiohjelman laatimisessa oli ainoastaan toimia teknisenä neuvonantajana (yhteistyössä Euroopan komission kanssa) EVM-sopimuksen mukaisesti, minkä lisäksi EKP antoi kriisinratkaisua koskevasta Kyproksen lakiluonnoksesta lausunnon, joka ei ollut sitova. Näin ollen oikeusjutuista ei odoteta aiheutuvan tappioita EKP:lle.

2.6 Tuloslaskelman liitetiedot

Kohta 22 – Korkokate

Kohta 22.1 – Korkotuotot valuuttavarannosta

Tähän erään sisältyy EKP:n valuuttavarannosta kertyneiden korkotuottojen ja -kulujen erotus seuraavasti:

Korkokatteen kasvu vuonna 2019 johtui pääasiassa Yhdysvaltain dollarin määräisen salkun korkotuoton kasvusta. Korkokatetta kasvatti myös Yhdysvaltain dollarin vahvistuminen euroon nähden.

Kohta 22.2 – Korkotuotot euroseteleiden kohdistamisesta eurojärjestelmän sisällä

Tämä erä sisältää korkotuotot, jotka liittyvät EKP:n 8 prosentin osuuteen liikkeeseen laskettujen euroseteleiden kokonaisarvosta (ks. kirjanpitoperiaatteita käsittelevän osan 2.3 kohta ”Liikkeessä olevat setelit” ja liitetietojen kohta 5.1, ”Euroseteleiden kohdistamiseen eurojärjestelmässä liittyvät saamiset”). Vuonna 2019 tämä korkotuotto oli nolla, koska perusrahoitusoperaatioiden korko oli koko vuoden 0 %.

Kohta 22.3 – Valuuttavarantojen siirtoihin liittyvien kansallisten keskuspankkien saamisten korko

Tässä erässä esitetään valuuttavarantojen siirtoon perustuville euroalueen kansallisten keskuspankkien saamisille maksetut korot (ks. liitetietojen kohta 11.1, ”Valuuttavarantojen siirtoja vastaavat velat”). Vuonna 2019 tämä korko oli nolla, koska perusrahoitusoperaatioiden korko oli koko vuoden 0 %.

Kohta 22.4 – Muut korkotuotot ja muut korkokulut

Vuonna 2019 kirjattiin seuraavat muut korkotuotot ja muut korkokulut:

1) EKP:n hallussa olevista Kreikan valtion joukkolainoista kertynyt korkokate oli yhteensä 94 miljoonaa euroa (127 miljoonaa euroa vuonna 2018).

Kohta 23 – Rahoitustoiminnan realisoituneet voitot/tappiot

Vuonna 2019 kirjattiin seuraavat rahoitustoiminnan realisoituneet nettovoitot/-tappiot: