Roczny raport finansowy EBC 2019

1 Sprawozdanie z działalności

1.1 Cel sprawozdania z działalności EBC

Sprawozdanie z działalności[1] stanowi integralną część rocznego raportu finansowego EBC i przedstawia odbiorcom szerszy kontekst sprawozdania finansowego[2]. Z uwagi na to, że działania i operacje EBC mają służyć realizacji celów jego polityki, sytuację i wyniki finansowe EBC należy rozpatrywać w powiązaniu z odpowiednimi działaniami w zakresie tej polityki.

W związku z tym sprawozdanie z działalności przedstawia główne działania i operacje EBC oraz ich wpływ na jego sprawozdanie finansowe. Poza tym zawiera analizę najważniejszych zmian w bilansie oraz rachunku zysków i strat, które zaszły w ciągu roku, a także informacje o zasobach finansowych EBC. Opisuje również ryzyka występujące w otoczeniu, w którym działa EBC – podaje informacje o ryzykach finansowych i operacyjnych, na jakie jest on narażony, oraz o zasadach zarządzania ryzykiem stosowanych w celu ich ograniczenia.

1.2 Działalność

Europejski Bank Centralny należy do Eurosystemu, którego podstawowym celem jest utrzymanie stabilności cen. Główne zadania EBC, określone w Statucie ESBC[3], obejmują: realizację polityki pieniężnej strefy euro, prowadzenie operacji dewizowych, zarządzanie oficjalnymi rezerwami dewizowymi państw strefy euro oraz wspieranie sprawnego funkcjonowania systemów płatności.

EBC odpowiada ponadto za efektywne i spójne działanie jednolitego mechanizmu nadzorczego (SSM), w dążeniu do zapewnienia ingerencyjnego i skutecznego nadzoru bankowego. W ten sposób przyczynia się do bezpieczeństwa i dobrego stanu systemu bankowego oraz stabilności całego systemu finansowego.

Operacje polityki pieniężnej Eurosystemu są ujmowane w sprawozdaniach finansowych EBC i krajowych banków centralnych ze strefy euro, zgodnie z zasadą zdecentralizowanej realizacji polityki pieniężnej w Eurosystemie. Tabela 1 przedstawia główne operacje i funkcje realizowane przez EBC w ramach jego mandatu oraz ich wpływ na sprawozdanie finansowe.

Tabela 1

Główne działania EBC i ich wpływ na sprawozdanie finansowe

1) Więcej informacji o pożyczkach papierów wartościowych można znaleźć na stronie internetowej EBC.

2) Więcej informacji o systemie TARGET2 można znaleźć na stronie internetowej EBC.

1.3 Sytuacja finansowa

1.3.1 Bilans

W latach 2015–2018 suma bilansowa EBC znacznie się zwiększyła w wyniku nabywania papierów wartościowych w ramach programu skupu aktywów (APP)[4].

W 2019 aktywa EBC ogółem wzrosły o 10,0 mld EUR, do 457,1 mld EUR. Było to spowodowane głównie przez (a) wzrost wartości rynkowej dewizowych aktywów rezerwowych EBC, wynikający z wyższej ceny złota i aprecjacji dolara i jena wobec euro w ciągu roku, oraz (b) zwiększenie się wartości banknotów euro w obiegu[5].

Wykres 1

Główne pozycje bilansu EBC

(mld EUR)

Źródło: EBC.

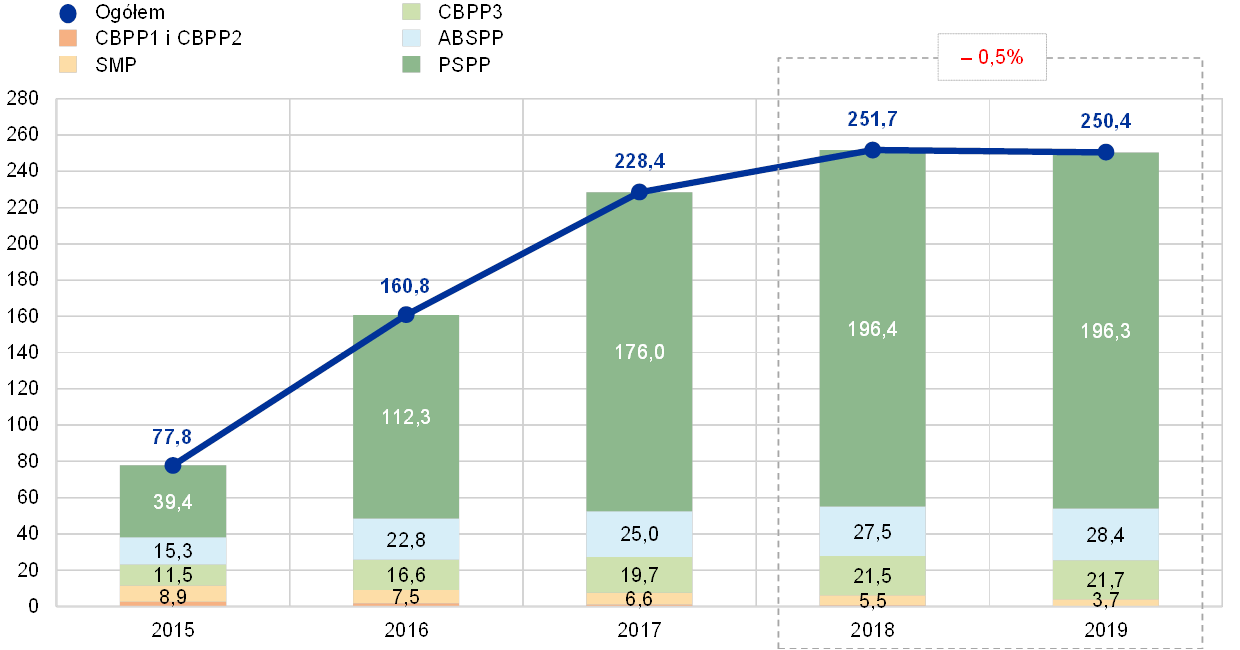

Na koniec 2019 papiery wartościowe na potrzeby polityki pieniężnej nominowane w euro stanowiły 55% aktywów ogółem. W tej pozycji bilansowej EBC wykazuje papiery nabyte w ramach programu dotyczącego rynków papierów wartościowych (SMP), trzech programów skupu obligacji zabezpieczonych (CBPP1, CBPP2 i CBPP3), programu ABSPP i programu PSPP. Przez cały rok 2019 EBC reinwestował w całości spłaty kapitału z tytułu zapadania papierów wartościowych utrzymywanych w portfelach APP. Ponadto 1 listopada 2019 wznowił zakupy netto papierów wartościowych w ramach programu APP, na podstawie decyzji Rady Prezesów z 12 września 2019 o łącznej wielkości miesięcznych zakupów Eurosystemu[6] oraz według określonych z góry kryteriów kwalifikacji.

Na koniec 2019 wartość portfela papierów wartościowych utrzymywanych przez EBC na potrzeby polityki pieniężnej zmniejszyła się o 1,3 mld EUR, do 250,4 mld EUR (zob. wykres 2), głównie z powodu wykupu papierów z programów SMP, CBPP1 i CBPP2. Kwota tych papierów obniżyła się łącznie o 2,2 mld EUR. Portfel PSPP zmalał o 0,1 mld EUR, głównie przez efekt netto amortyzacji premii i odpisów dyskonta[7], które przeważyły nad wartością zakupów netto dokonanych w dwóch ostatnich miesiącach 2019.

Wykres 2

Papiery wartościowe utrzymywane na potrzeby polityki pieniężnej

(mld EUR)

Źródło: EBC.

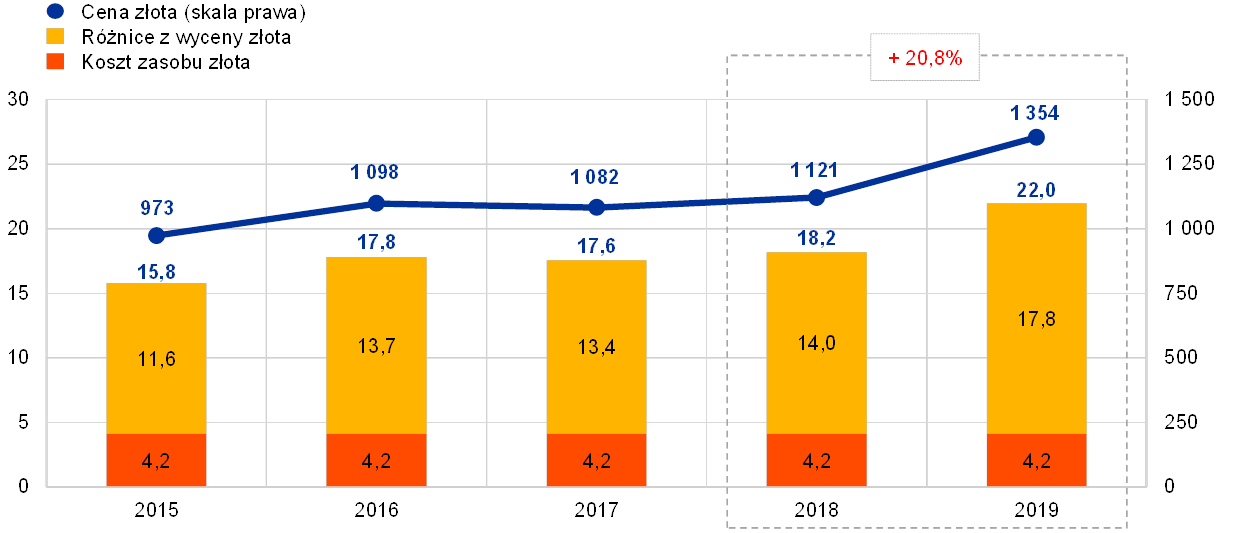

W 2019 łączna równowartość w euro dewizowych aktywów rezerwowych EBC, które obejmują złoto, specjalne prawa ciągnienia, dolary amerykańskie, jeny i renminbi, wzrosła o 6,2 mld EUR, do 75,8 mld EUR.

Równowartość w euro zasobu złota i należności w złocie w 2019 zwiększyła się o 3,8 mld EUR, do 22,0 mld EUR (zob. wykres 3), co wynikało z wzrostu ceny rynkowej tego kruszcu wyrażonej w euro, podczas gdy wielkość zasobu złota wyrażona w uncjach nie uległa zmianie. Ten wzrost doprowadził także do zwiększenia się salda różnic z wyceny o taką samą kwotę (zob. punkt 1.3.2 „Zasoby finansowe”).

Wykres 3

Zasoby i cena złota

(Skala lewa: mld EUR; skala prawa: EUR za uncję złota)

Źródło: EBC.

Uwaga: „Różnice z wyceny złota” nie obejmują wkładu wniesionego przez banki centralne państw członkowskich, które weszły do strefy euro po 1 stycznia 1999, do skumulowanych różnic z wyceny złota EBC wg stanu na dzień poprzedzający ich przystąpienie do Eurosystemu.

Zasoby netto walut obcych[8] w posiadaniu EBC, obejmujące dolary amerykańskie, jeny i renminbi, zwiększyły się w przeliczeniu na euro o 2,4 mld EUR, do 53,1 mld EUR (zob. wykres 4), głównie w wyniku reinwestowania przychodów uzyskiwanych w ciągu roku na tych walutach oraz deprecjacji euro względem dolara amerykańskiego i jena. Deprecjacja euro jest również odzwierciedlona w wyższych saldach różnic z wyceny (zob. punkt 1.3.2 „Zasoby finansowe”).

Wykres 4

Zasoby walut obcych

(mld EUR)

Źródło: EBC.

Głównym składnikiem zasobów netto walut obcych w posiadaniu EBC wciąż są dolary amerykańskie – na koniec 2019 stanowiły one ok. 77% tych zasobów.

Przy zarządzaniu inwestowaniem swoich rezerw walutowych EBC stosuje trzyetapowy proces. Najpierw zarządzający ryzykiem wyznaczają strategiczny portfel benchmarkowy, który jest zatwierdzany przez Radę Prezesów. Następnie zarządzający portfelami wyznaczają taktyczny portfel benchmarkowy, który jest zatwierdzany przez Zarząd. Na koniec krajowe banki centralne realizują – w sposób zdecentralizowany – bieżące operacje inwestycyjne.

Rezerwy walutowe EBC są inwestowane głównie w papiery wartościowe i depozyty na rynku pieniężnym lub są przechowywane na rachunkach bieżących (zob. wykres 5). Papiery wartościowe w tym portfelu wycenia się według cen rynkowych na koniec roku.

Wykres 5

Struktura inwestycji walutowych

(mld EUR)

Źródło: EBC.

Rezerwy walutowe EBC służą do finansowania potencjalnych interwencji na rynkach walutowych. Z tego względu przy zarządzaniu tymi rezerwami uwzględnia się trzy cele, jakimi są, według ważności: płynność, bezpieczeństwo i rentowność. Dlatego ten portfel obejmuje głównie papiery wartościowe o krótkich terminach zapadalności (zob. wykres 6).

Wykres 6

Struktura zapadalności papierów wartościowych nominowanych w walutach obcych

Źródło: EBC.

W 2019 wartość portfela funduszy własnych faktycznie się nie zmieniła (zob. wykres 7). W skład tego portfela wchodzą głównie papiery wartościowe nominowane w euro, które są wyceniane według cen rynkowych na koniec roku.

Wykres 7

Portfel funduszy własnych EBC

(mld EUR)

Źródło: EBC.

Portfel funduszy własnych EBC jest utrzymywany jako drugostronne księgowanie opłaconego kapitału, rezerwy celowej na ryzyka finansowe oraz ogólnego funduszu rezerwowego. Celem tego portfela jest zapewnienie dochodu na sfinansowanie kosztów operacyjnych EBC niezwiązanych z realizacją zadań nadzorczych[9]. Zarządzanie portfelem jest w związku z tym ukierunkowane na maksymalizację zwrotu, z uwzględnieniem różnych limitów ryzyka. W rezultacie struktura terminów zapadalności jest dla tego portfela bardziej zróżnicowana (zob. wykres 8) niż dla portfela rezerw walutowych.

Wykres 8

Struktura zapadalności papierów wartościowych w portfelu funduszy własnych

Źródło: EBC.

1.3.2 Zasoby finansowe

Zasoby finansowe EBC obejmują: kapitał, rezerwę na ryzyko ogólne, różnice z wyceny i zysk za rok obrotowy. Te zasoby finansowe są (a) inwestowane w aktywa przynoszące dochód lub (b) wykorzystywane bezpośrednio do pokrycia strat spowodowanych przez zmaterializowanie się ryzyk finansowych. Na 31 grudnia 2019 zasoby finansowe EBC wynosiły łącznie 47,7 mld EUR (zob. wykres 9), czyli o 5,7 mld EUR więcej niż w 2018, co było związane ze zwiększeniem się różnic z wyceny na skutek deprecjacji euro.

Wykres 9

Zasoby finansowe EBC

(mld EUR)

Źródło: EBC.

„Różnice z wyceny” obejmują łączne zyski z wyceny złota, walut obcych i papierów wartościowych, nie obejmują natomiast różnic z wyceny z tytułu świadczeń po okresie zatrudnienia.

Niezrealizowane zyski z tytułu złota, walut obcych i papierów wartościowych podlegających aktualizacji wyceny nie są wykazywane jako przychód w rachunku zysków i strat, tylko ujmowane bezpośrednio w bilansie EBC po stronie pasywów na koncie różnic z wyceny. Salda tych różnic mogą zostać wykorzystane do amortyzacji ewentualnych niekorzystnych zmian odpowiednich cen lub kursów walutowych, wzmacniają zatem odporność EBC na związane z tym ryzyka. W 2019 różnice z wyceny złota, walut obcych i papierów wartościowych[10] zwiększyły się o 5,1 mld EUR, do 30,2 mld EUR, głównie na skutek wzrostu ceny złota oraz deprecjacji euro względem dolara amerykańskiego i jena (zob. wykres 10).

Wykres 10

Kursy głównych walut i cena złota w latach 2015–2019

(zmiany procentowe wobec 2015; dane na koniec roku)

Źródło: EBC.

Zysk osiągnięty w danym roku obrotowym z tytułu aktywów i pasywów EBC może zostać wykorzystany do pokrycia potencjalnych strat poniesionych w tym samym roku. W 2019 zysk EBC wyniósł 2,4 mld EUR, czyli był o 0,8 mld EUR wyższy niż w 2018.

EBC utrzymuje rezerwę na ryzyka finansowe, na które jest narażony (zob. punkt 1.4.1 „Ryzyka finansowe”). Poziom tej rezerwy weryfikuje się co roku z uwzględnieniem różnych czynników, w tym wielkości zasobu aktywów obciążonych ryzykiem, wyników przewidywanych na nadchodzący rok oraz oceny ryzyka. Wysokość rezerwy na ryzyko łącznie z kwotą ogólnego funduszu rezerwowego EBC nie może przekroczyć wysokości kapitału opłaconego przez krajowe banki centralne ze strefy euro. W następstwie przypadającej co pięć lat aktualizacji klucza subskrypcji kapitału EBC, dokonanej na dzień 1 stycznia 2019, i wynikającego z niej obniżenia wagi procentowej krajowych banków centralnych ze strefy euro w subskrybowanym kapitale EBC, a także po uwzględnieniu wyników oceny stopnia narażenia EBC na ryzyka finansowe, Rada Prezesów postanowiła uwolnić z rezerwy na ryzyka finansowe kwotę 84 mln EUR, żeby nie przekroczyć dopuszczalnego pułapu, który odpowiada wysokości kapitału EBC opłaconego przez krajowe banki centralne ze strefy euro i wynosi 7,5 mld EUR.

Na 31 grudnia 2019 kapitał EBC opłacony przez krajowe banki centralne ze strefy euro i spoza tej strefy wynosił 7,7 mld EUR, o 81 mln EUR mniej niż na koniec 2018. Było to spowodowane przez copięcioletnią aktualizację klucza kapitałowego EBC na dzień 1 stycznia 2019, w wyniku której zmniejszyła się waga procentowa krajowych banków centralnych ze strefy euro (które w pełni opłaciły swoje subskrybowane udziały).

W 2020 udziały krajowych banków centralnych w kapitale EBC zmienią się wskutek wyjścia Wielkiej Brytanii z Unii Europejskiej i związanego z tym wystąpienia Bank of England z Europejskiego Systemu Banków Centralnych (ESBC). Subskrybowany kapitał EBC nie zmieni się, gdyż udział Bank of England w tym kapitale zostanie rozdzielony między krajowe banki centralne ze strefy euro i spoza tej strefy. Opłacony kapitał EBC w 2020 także się nie zmieni, ponieważ dotychczasowy opłacony udział kapitałowy Bank of England zostanie pokryty przez pozostałe krajowe banki centralne.

1.3.3 Rachunek zysków i strat

Między rokiem 2015 a 2019 zysk EBC stopniowo zwiększył się z ok. 1,1 mld EUR do ok. 2,4 mld EUR (zob. wykres 11), przede wszystkim w wyniku wzrostu przychodów z tytułu odsetek od dewizowych aktywów rezerwowych i papierów wartościowych utrzymywanych na potrzeby polityki pieniężnej, który z nadwyżką skompensował obniżenie się przychodów odsetkowych z banknotów w obiegu[11] i portfela funduszy własnych.

Zysk EBC za rok 2019 wyniósł 2366 mln EUR (2018: 1575 mln EUR). Wzrost o 790 mln EUR w stosunku do roku 2018 wynikał z wyższego wyniku z tytułu odsetek oraz lepszych rezultatów operacji finansowych.

Wykres 11

Główne pozycje rachunku zysków i strat EBC

(mln EUR)

Źródło: EBC.

Uwaga: „Pozostałe przychody i koszty” obejmują: „Wynik z tytułu opłat i prowizji”, „Przychody z tytułu akcji i udziałów”, „Pozostałe przychody” i „Pozostałe koszty”.

Wynik z tytułu odsetek wzrósł o 410 mln EUR, do 2686 mln EUR (zob. wykres 12), głównie wskutek wzrostu przychodów z tytułu odsetek od zarówno dewizowych aktywów rezerwowych, jak i papierów wartościowych utrzymywanych na potrzeby polityki pieniężnej.

Wykres 12

Wynik z tytułu odsetek

(mln EUR)

Źródło: EBC.

Przychody netto z tytułu odsetek od dewizowych aktywów rezerwowych wzrosły o 190 mln EUR, do 1052 mln EUR, głównie wskutek zwiększenia się przychodów z tytułu odsetek od papierów nominowanych w dolarach amerykańskich.

Ponieważ przez większość roku 2018 rentowności papierów wartościowych nominowanych w dolarach – zwłaszcza o krótszych terminach zapadalności – wykazywały trend wzrostowy (zob. wykres 13), papiery nabywane przez EBC miały wyższą rentowność, w związku z czym średnia rentowność portfela dolarowego wzrosła w porównaniu z poprzednim rokiem. To wpłynęło pozytywnie na przychody odsetkowe osiągnięte na tym portfelu w 2019.

Wykres 13

Rentowności dwuletnich obligacji skarbowych w Stanach Zjednoczonych, Japonii i Chinach

(w proc. rocznie; dane na koniec miesiąca)

Źródło: EBC.

W 2019 przychody netto z tytułu odsetek od papierów wartościowych utrzymywanych na potrzeby polityki pieniężnej wyniosły 1447 mln EUR, czyli były o 212 mln EUR wyższe niż w 2018 (zob. wykres 14). Wynik z tytułu odsetek od papierów wartościowych nabytych w ramach programu APP wzrósł o 316 mln EUR, do 1136 mln EUR. Przyczynił się do tego przede wszystkim portfel PSPP, z powodu wyższego średniego stanu zasobów i średniej rentowności tego portfela w porównaniu z 2018. Jego średnia rentowność wzrosła w ostatnich dwóch latach z następujących powodów: (a) rentowność papierów wartościowych zakupionych w ciągu 2018 była wyższa od historycznej rentowności tego portfela, zaś (b) spłaty kapitału w 2019 były reinwestowane po stopie wyższej od rentowności papierów wykupionych. Jednocześnie w strefie euro rentowności obligacji skarbowych w 2019 nadal były przeciętnie niskie (zob. wykres 15). Wzrost przychodów netto z tytułu odsetek od papierów z portfela APP z nadwyżką skompensował zmniejszenie się przychodów netto z tytułu odsetek od portfeli prowadzonych dla programów SMP, CBPP1 i CBPP2, które zmalały o 104 mln EUR, do 311 mln EUR, na skutek zmniejszenia się tych portfeli w wyniku upływu terminu zapadalności papierów. W 2019 papiery wartościowe utrzymywane na potrzeby polityki pieniężnej wygenerowały ok. 54% wyniku z tytułu odsetek.

Wykres 14

Przychody netto z tytułu odsetek od papierów wartościowych utrzymywanych na potrzeby polityki pieniężnej

(mln EUR)

Źródło: EBC.

Wykres 15

Rentowności 10-letnich obligacji skarbowych w strefie euro

(w proc. rocznie; dane na koniec miesiąca)

Źródło: EBC.

Przychody odsetkowe z tytułu udziału EBC w łącznej wartości banknotów euro w obiegu oraz koszty odsetkowe związane z oprocentowaniem wierzytelności krajowych banków centralnych z tytułu przekazanych rezerw dewizowych były zerowe, ponieważ stopa stosowana przez Eurosystem w podstawowych operacjach refinansujących wynosiła 0%.

Pozostałe przychody netto z tytułu odsetek zmalały, głównie z powodu spadku przychodów odsetkowych z portfela funduszy własnych w następstwie ogólnie niższych rentowności w strefie euro.

Wynik z tytułu operacji finansowych i odpisów aktualizujących wartość aktywów finansowych zamknął się zyskiem w wysokości 176 mln EUR (zob. wykres 16). Było to o 322 mln EUR więcej niż w 2018, głównie wskutek wzrostu zrealizowanych różnic cenowych.

W 2019 wystąpił zrealizowany zysk netto na różnicach cenowych ze sprzedaży papierów wartościowych, do czego przyczyniły się przede wszystkim zyski z wyceny papierów wartościowych nominowanych w dolarach amerykańskich, na których wartość rynkową w ciągu roku pozytywnie wpływał spadek rentowności obligacji dolarowych.

Wykres 16

Zrealizowane zyski i straty oraz odpisy aktualizujące

(mln EUR)

Źródło: EBC.

Ponadto 31 grudnia 2019 uwolniono z rezerwy na ryzyko ogólne i przeniesiono do rachunku zysków i strat kwotę 84 mln EUR, żeby nie przekroczyć dopuszczalnego pułapu tej rezerwy, który odpowiada wielkości kapitału opłaconego przez krajowe banki centralne ze strefy euro (zob. punkt 1.3.2 „Zasoby finansowe”).

Łączne koszty operacyjne EBC, w tym amortyzacja i koszty usług produkcji banknotów, wzrosły o 42 mln EUR, do 1156 mln EUR (zob. wykres 17). Wzrost w porównaniu z 2018 wynika przede wszystkim ze zwiększenia się kosztów osobowych wskutek (a) wyższego przeciętnego zatrudnienia w 2019, głównie w nadzorze bankowym, oraz (b) wyższych kosztów z tytułu pozostałych świadczeń długoterminowych, spowodowanych zwłaszcza przez zastosowanie niższej stopy dyskontowej w wycenie aktuarialnej na koniec 2019. Z powodu wprowadzenia w 2019 nowych zasad dotyczących leasingu koszty najmu, które dotychczas ujmowano w kosztach administracyjnych, teraz wykazuje się jako amortyzację. Dlatego koszty administracyjne były niższe niż w poprzednim roku, a amortyzacja – wyższa. Kolejną przyczyną spadku kosztów administracyjnych były niższe koszty z tytułu zaangażowania pracowników zatrudnionych za pośrednictwem agencji oraz zewnętrznych konsultantów.

Koszty związane z nadzorem bankowym są w całości pokrywane przez opłaty pobierane od nadzorowanych podmiotów[12].

Wykres 17

Koszty operacyjne i opłaty nadzorcze

(mln EUR)

Źródło: EBC.

Uwaga: Koszty operacyjne przedstawiono w podziale na pion bankowości centralnej i pion nadzoru bankowego. Koszty usług wspólnych świadczonych przez jednostki pomocnicze EBC zostały rozdzielone między te dwa piony. Usługi wspólne są realizowane przez istniejące jednostki pomocnicze EBC: zaplecza biurowego, zarządzania kadrami, obsługi administracyjnej, budżetu i kontrolingu, księgowości, obsługi prawnej, komunikacji, tłumaczeń, audytu wewnętrznego, statystyki i informatyki.

1.4 Zarządzanie ryzykiem

Zarządzanie ryzykiem, stanowiące niezwykle ważny element działalności EBC, odbywa się jako ciągły proces (a) identyfikacji i oceny ryzyka, (b) weryfikacji strategii i zasad dotyczących ryzyka, (c) realizacji działań ograniczających ryzyko oraz (d) monitorowania i wykazywania ryzyka. We wszystkich tych działaniach wykorzystuje się efektywne metodologie, procedury i systemy.

Rysunek 1

Cykl zarządzania ryzykiem

EBC jest narażony na ryzyka zarówno finansowe, jak i operacyjne. Poniżej przedstawiono te ryzyka, ich źródła oraz obowiązujące zasady kontroli ryzyka.

1.4.1 Ryzyka finansowe

Zarząd przedstawia zasady i procedury mające zapewnić odpowiednią ochronę przed ryzykami finansowymi, na jakie jest narażony EBC. Komitet ds. Zarządzania Ryzykiem, w którego skład wchodzą eksperci z banków centralnych należących do Eurosystemu, uczestniczy m.in. w monitorowaniu ryzyka finansowego oraz jego wycenie i wykazywaniu w bilansie Eurosystemu, a także w opracowaniu i weryfikacji odpowiednich metodyk i zasad. W ten sposób Komitet pomaga organom decyzyjnym zapewnić Eurosystemowi odpowiedni stopień ochrony.

Ryzyka finansowe wynikają z podstawowej działalności EBC i związanych z nią ekspozycji. Zasady kontroli i limity stosowane przez EBC do zarządzania swoim profilem ryzyka są różne dla różnych rodzajów operacji i odzwierciedlają cele strategiczne lub inwestycyjne poszczególnych portfeli oraz parametry ryzyka aktywów bazowych.

Do monitorowania i oceny ryzyka EBC stosuje różne opracowane przez siebie techniki szacowania. Opierają się one na symulacji łącznego ryzyka rynkowego i kredytowego. Główne koncepcje, techniki i założenia modelowania, na podstawie których opracowano miary ryzyka, opierają się na standardach branżowych i dostępnych danych rynkowych. Kwantyfikacji ryzyka dokonuje się zwykle metodą oczekiwanego niedoboru (Expected Shortfall, ES)[13] szacowanego przy 99‑procentowym poziomie ufności na okres jednego roku. Do obliczania ryzyka stosuje się dwa podejścia: (a) podejście księgowe, w ramach którego przy obliczaniu szacowanego ryzyka zgodnie z wszystkimi obowiązującymi zasadami rachunkowości różnice z wyceny uznaje się za bufor, oraz (b) podejście finansowe, w ramach którego różnice z wyceny nie są przy obliczaniu ryzyka traktowane jako bufor. EBC oblicza również inne miary ryzyka przy różnych poziomach ufności, przeprowadza analizy wrażliwości i scenariuszy warunków skrajnych oraz ocenia bardziej długoterminowe projekcje ekspozycji i przychodu, tak aby uzyskać wszechstronny obraz sytuacji w zakresie ryzyka[14].

Łączne ryzyka, na jakie jest narażony EBC, w ciągu roku się zmniejszyły. Na koniec 2019 ryzyka finansowe dla wszystkich portfeli EBC łącznie, mierzone metodą ES przy 99-procentowym poziomie ufności za okres jednego roku według podejścia księgowego, wyniosły 8,1 mld EUR, czyli o 1,1 mld EUR mniej niż na koniec 2018. Ich spadek wiąże się z niższym ryzykiem kursowym i stopy procentowej w portfelach inwestycyjnych EBC, poprawą jakości kredytowej papierów wartościowych utrzymywanych w portfelach EBC oraz wykupem papierów wartościowych z portfeli programów SMP, CBPP1 i CBPP2.

Ryzyko kredytowe wynika z portfeli utrzymywanych na potrzeby polityki pieniężnej EBC, portfela funduszy własnych nominowanego w euro oraz rezerw dewizowych. Papiery wartościowe utrzymywane na potrzeby polityki pieniężnej są wyceniane według zamortyzowanego kosztu z uwzględnieniem utraty wartości i w związku z tym – jako że się ich nie sprzedaje – nie są narażone na zmiany cen związane z migracją kredytów, natomiast są narażone na ryzyko niewykonania zobowiązań. Fundusze własne nominowane w euro i rezerwy dewizowe są wyceniane po cenach rynkowych, co naraża je na ryzyka migracji i niewykonania zobowiązań. Od poprzedniego roku ryzyko kredytowe zmalało wskutek poprawy jakości kredytowej niektórych europejskich emitentów długu państwowego oraz wykupu papierów z programu SMP.

Ryzyko kredytowe ogranicza się głównie przez stosowanie kryteriów kwalifikacji, procedur due diligence i różnych limitów dla poszczególnych portfeli.

Ryzyka walutowe i surowcowe wynikają z utrzymywanych przez EBC zasobów walut obcych i złota. W porównaniu z poprzednim rokiem ryzyko walutowe zmalało wskutek wzrostu różnic z wyceny, amortyzujących niekorzystne zmiany kursów walutowych i ceny złota.

Z uwagi na znaczenie tych aktywów dla swojej polityki EBC nie zawiera transakcji zabezpieczających przed związanym z nimi ryzykiem walutowym i ryzykiem surowcowym. Zamiast tego ogranicza te ryzyka przez ujmowanie różnic z wyceny oraz dywersyfikację zasobów różnych walut i złota.

Rezerwy dewizowe i fundusze własne nominowane w euro są inwestowane głównie w papiery wartościowe o stałym dochodzie i narażone na ryzyko stopy procentowej związane z wyceną według cen/kursów rynkowych (bo tak się je wycenia). Rezerwy dewizowe EBC są inwestowane głównie w aktywa o stosunkowo krótkich terminach zapadalności (zob. wykres 6 w punkcie 1.3.1 „Bilans”), podczas gdy aktywa z portfela funduszy własnych generalnie charakteryzują się dłuższym terminem zapadalności (zob. wykres 8 w punkcie 1.3.1 „Bilans”). W porównaniu z rokiem 2018 ryzyko mierzone zgodnie z podejściem księgowym zmalało w następstwie zmian warunków rynkowych.

Ryzyko stopy procentowej związane z wyceną według cen/kursów rynkowych, na jakie jest narażony EBC, ogranicza się za pomocą zasad alokacji aktywów oraz różnic z wyceny.

EBC jest również narażony na ryzyko stopy procentowej spowodowane niedopasowaniem między oprocentowaniem swoich aktywów a oprocentowaniem, jakie płaci od zobowiązań, co wpływa na wynik z tytułu odsetek. To ryzyko nie jest bezpośrednio związane z konkretnym portfelem, ale wynika z całej struktury bilansu EBC, w tym zwłaszcza z występowania niedopasowania zapadalności i rentowności między aktywami a pasywami. Na potrzeby jego monitorowania EBC prowadzi prognostyczną analizę swojej rentowności. Wynika z niej, że w nadchodzących latach wynik z tytułu odsetek powinien nadal być dodatni.

Tego rodzaju ryzyko jest zarządzane za pomocą zasad alokacji aktywów i dodatkowo ograniczane przez istnienie w bilansie EBC pasywów nieoprocentowanych.

1.4.2 Ryzyko operacyjne

Zarządzanie ryzykiem operacyjnym[15] w EBC obejmuje wszystkie ryzyka niefinansowe.

Odpowiedzialność za politykę i zasady zarządzania ryzykiem operacyjnym ponosi Zarząd, który tę politykę i zasady zatwierdza. Komitet ds. Ryzyka Operacyjnego wspomaga Zarząd w sprawowaniu zwierzchniej kontroli nad zarządzaniem ryzykiem operacyjnym. Zarządzanie tym ryzykiem jest integralnym elementem struktury zarządzania wewnętrznego[16] i procesów zarządczych.

Głównym celem systemu zarządzania ryzykiem operacyjnym w EBC jest przyczynianie się do wypełnienia misji i celów EBC przy jednoczesnej ochronie jego reputacji i aktywów przed stratami, nadużyciami i szkodami. Zgodnie z zasadami zarządzania ryzykiem operacyjnym każdy obszar funkcjonalny odpowiada za własne ryzyko operacyjne, incydenty i mechanizmy kontroli, w tym za identyfikację i ocenę, reagowanie, informowanie i monitorowanie. Strategie reagowania na ryzyko i procedury jego akceptacji powinny być przy tym zgodne z ogólnymi zasadami tolerancji na ryzyko obowiązującymi w EBC. Zasady postępowania w tym zakresie są powiązane z pięciostopniową macierzą ryzyka, w której zestawia się – według kryteriów ilościowych i jakościowych – wpływ ryzyka z prawdopodobieństwem jego wystąpienia.

W swoim środowisku operacyjnym EBC jest narażony na coraz bardziej złożone zagrożenia, a jego bieżąca działalność wiąże się z różnymi rodzajami ryzyka operacyjnego. Szczególnej uwagi wymaga szerokie spektrum ryzyk niefinansowych związanych z działaniem ludzi, bezpieczeństwem informacji, funkcjonowaniem systemów i procesów oraz angażowaniem kontrahentów zewnętrznych. W związku z tym EBC wdrożył procedury ułatwiające ciągłe i skuteczne zarządzanie ryzykami operacyjnymi i uwzględnianie informacji o ryzyku w procesie podejmowania decyzji. Pracuje ponadto nad poprawą swojej odporności. W związku z tym opracował schematy reagowania i plany awaryjne, żeby zapewnić utrzymanie ciągłości kluczowych funkcji biznesowych w razie wystąpienia jakichkolwiek zakłóceń.

2 Sprawozdanie finansowe EBC

2.1 Bilans na dzień 31 grudnia 2019

Uwagi: Z powodu zaokrągleń kwoty w sprawozdaniu finansowym i tabelach w notach objaśniających mogą się nie sumować. Wartości 0 i (0) oznaczają, odpowiednio, kwoty dodatnie lub ujemne zaokrąglone do zera, natomiast znak (-) oznacza zero.

2.2 Rachunek zysków i strat za rok obrotowy zakończony 31 grudnia 2019

Frankfurt nad Menem, 11 lutego 2020

Europejski Bank Centralny

Christine Lagarde

Prezes

2.3 Polityka rachunkowości

Format i prezentacja sprawozdania finansowego

Sprawozdanie finansowe EBC sporządzono zgodnie z niżej opisanymi zasadami rachunkowości[17], które zdaniem Rady Prezesów EBC zapewniają rzetelną prezentację sprawozdania, a jednocześnie odzwierciedlają charakter działalności banku centralnego.

Podstawowe zasady rachunkowości

Zastosowano następujące podstawowe zasady rachunkowości: zasadę rzeczywistości gospodarczej i przejrzystości, ostrożności, ujęcia zdarzeń następujących po dniu bilansowym, istotności, kontynuacji działania, memoriału, spójności i porównywalności.

Ujmowanie aktywów i pasywów

Aktywa i pasywa ujmuje się w bilansie, gdy otrzymanie lub przekazanie przez EBC przyszłych korzyści ekonomicznych z ich tytułu jest prawdopodobne, zasadniczo wszystkie związane z nimi ryzyka i korzyści zostały przeniesione na EBC, a koszt wytworzenia lub wartość składnika aktywów bądź wysokość zobowiązania można wiarygodnie określić.

Prowadzenie ksiąg rachunkowych

Księgi rachunkowe prowadzi się zgodnie z zasadą kosztu historycznego, zmodyfikowaną w ten sposób, że rynkowe – tj. notowane na aktywnym rynku – papiery wartościowe (oprócz papierów wartościowych utrzymywanych obecnie na potrzeby polityki pieniężnej), złoto oraz pozostałe bilansowe i pozabilansowe aktywa i pasywa w walutach obcych są wyceniane według wartości rynkowej.

Transakcje dotyczące aktywów i zobowiązań finansowych są ujmowane w księgach rachunkowych na dzień rozliczenia.

Transakcje na instrumentach finansowych w walutach obcych, z wyjątkiem transakcji spot na papierach wartościowych, ujmuje się na kontach pozabilansowych w dniu transakcji. W dniu rozliczenia zapisy pozabilansowe są odwracane, a transakcje – ujmowane w bilansie. Zakup i sprzedaż walut obcych wpływają na pozycję walutową netto na dzień transakcji; zrealizowane zyski i straty ze sprzedaży również oblicza się na dzień transakcji. Narosłe odsetki, premie i dyskonto dotyczące instrumentów finansowych nominowanych w walutach obcych są obliczane i ujmowane codziennie, a także codziennie uwzględniane w pozycji walutowej.

Złoto oraz aktywa i pasywa w walutach obcych

Aktywa i pasywa nominowane w walutach obcych przelicza się na euro po kursie obowiązującym na dzień bilansowy. Przychody i koszty przelicza się według kursu obowiązującego na dzień ujęcia. Aktualizację wyceny aktywów i zobowiązań nominowanych w walutach obcych, zarówno bilansowych, jak i pozabilansowych, przeprowadza się dla każdej waluty oddzielnie.

Aktualizację wyceny aktywów i zobowiązań w walutach obcych według cen rynkowych przeprowadza się odrębnie od aktualizacji według kursów walutowych.

Złoto wycenia się po cenie rynkowej obowiązującej na dzień bilansowy. Nie stosuje się rozróżnienia między różnicami z wyceny cenowej i kursowej, lecz przeprowadza się tylko jedną wycenę na podstawie ceny uncji złota wyrażonej w euro, która dla roku zakończonego 31 grudnia 2019 została wyprowadzona z kursu euro do dolara amerykańskiego na 31 grudnia 2019.

Specjalne prawo ciągnienia (SDR) jest zdefiniowane jako koszyk walut. Wartość SDR oblicza się jako ważoną sumę kursów pięciu głównych walut (dolara amerykańskiego, euro, renminbi, jena i funta szterlinga). Zasoby SDR w posiadaniu EBC zostały przeliczone na euro według kursu euro do SDR na 31 grudnia 2019.

Papiery wartościowe

Papiery wartościowe na potrzeby polityki pieniężnej

Papiery wartościowe utrzymywane obecnie na potrzeby polityki pieniężnej są wyceniane według zamortyzowanego kosztu z uwzględnieniem utraty wartości.

Pozostałe papiery wartościowe

Rynkowe papiery wartościowe (oprócz utrzymywanych obecnie na potrzeby polityki pieniężnej) i równorzędne aktywa wycenia się – pojedynczo – albo według średnich cen/kursów rynkowych, albo według odpowiedniej krzywej dochodowości na dzień bilansowy. Na potrzeby wyceny nie wydziela się opcji wbudowanych w papiery wartościowe. Dla roku zakończonego 31 grudnia 2019 zastosowano średnie ceny rynkowe z 30 grudnia 2019. Niepłynne akcje oraz pozostałe instrumenty udziałowe utrzymywane jako stała inwestycja wycenia się po koszcie z uwzględnieniem utraty wartości.

Ustalanie wyniku finansowego

Przychody i koszty ujmuje się w okresie, w którym zostały osiągnięte lub poniesione[18]. Zrealizowane zyski i straty ze sprzedaży walut obcych, złota i papierów wartościowych ujmuje się w rachunku zysków i strat, a oblicza według średniego kosztu odpowiednich aktywów.

Niezrealizowane zyski nie są ujmowane jako przychody, lecz odnoszone bezpośrednio na konto różnic z wyceny.

Niezrealizowane straty wykazuje się w rachunku zysków i strat, jeżeli na koniec roku ich kwota przekracza wcześniejsze zyski z wyceny ujęte na odpowiednim koncie różnic z wyceny. Niezrealizowane straty z tytułu określonego papieru wartościowego, waluty lub złota nie podlegają kompensacie z niezrealizowanymi zyskami z tytułu innych papierów wartościowych, walut lub złota. W wypadku ujęcia niezrealizowanych strat na takiej pozycji w rachunku zysków i strat średni koszt tej pozycji zostaje obniżony do wysokości kursu lub ceny rynkowej na koniec roku. Niezrealizowane straty z tytułu swapów procentowych ujęte na koniec roku w rachunku zysków i strat podlegają rozliczeniu w kolejnych latach.

Straty z tytułu utraty wartości ujmuje się w rachunku zysków i strat i nie odwraca się ich w kolejnych latach, chyba że utrata wartości się zmniejszyła, a zmniejszenie to można powiązać z konkretnym zdarzeniem, które nastąpiło po początkowym ujęciu utraty wartości.

Premię i dyskonto z tytułu papierów wartościowych amortyzuje się do upływu terminu umownego.

Transakcje odwracalne

Transakcje odwracalne to operacje, w których EBC kupuje lub sprzedaje aktywa na podstawie umów z przyrzeczeniem odkupu bądź udziela kredytu za zabezpieczeniem.

Transakcja z udzielonym przyrzeczeniem odkupu (repo) polega na sprzedaży papierów wartościowych za gotówkę z jednoczesnym zobowiązaniem do odkupu tych papierów od kontrahenta w określonym terminie i po uzgodnionej cenie. Transakcje repo wykazuje się w pasywach bilansu jako zabezpieczone depozyty. Papiery wartościowe sprzedane w ramach umów repo pozostają w bilansie EBC.

Transakcja z otrzymanym przyrzeczeniem odkupu (reverse repo) polega na kupnie papierów wartościowych za gotówkę z jednoczesnym zobowiązaniem do ich odsprzedaży kontrahentowi w określonym terminie i po uzgodnionej cenie. Transakcje reverse repo wykazuje się w aktywach bilansu jako zabezpieczone pożyczki, ale nie uwzględnia się ich w zasobach papierów wartościowych EBC.

Transakcje odwracalne (w tym pożyczki papierów wartościowych) przeprowadzone w ramach programu prowadzonego przez wyspecjalizowany podmiot ujmuje się w bilansie jedynie wówczas, gdy złożono zabezpieczenie w gotówce, która nie została następnie zainwestowana.

Instrumenty pozabilansowe

Przy obliczaniu zysków i strat z tytułu różnic kursowych w pozycji walutowej netto uwzględnia się instrumenty walutowe, tj. walutowe transakcje forward, terminowe części swapów walutowych i inne instrumenty polegające na wymianie jednej waluty na inną w przyszłym terminie.

Aktualizację wyceny instrumentów na stopy procentowe przeprowadza się dla każdego instrumentu oddzielnie. Dzienne zmiany wysokości zmiennego depozytu, który zabezpiecza otwarte kontrakty futures na stopy procentowe, oraz swapy procentowe rozliczane za pośrednictwem kontrahenta centralnego ujmuje się w rachunku zysków i strat. Transakcje forward na papierach wartościowych i swapy procentowe nierozliczane przez kontrahenta centralnego wycenia się według ogólnie przyjętych metod wyceny na podstawie dostępnych cen/kursów i stóp rynkowych oraz współczynników dyskonta za okres od dnia rozliczenia do dnia wyceny.

Zdarzenia po dniu bilansowym

Wartości aktywów i pasywów koryguje się o zdarzenia zaistniałe między dniem bilansowym a dniem, w którym Zarząd zezwala na przekazanie rocznego sprawozdania finansowego EBC do zatwierdzenia przez Radę Prezesów, jeżeli te zdarzenia mają istotny wpływ na stan aktywów lub pasywów na dzień bilansowy.

Ważne zdarzenia po dniu bilansowym, które nie wpływają na stan aktywów i pasywów na dzień bilansowy, ujawnia się w notach do sprawozdania finansowego.

Salda w ramach ESBC / salda w ramach Eurosystemu

Salda w ramach ESBC wynikają przede wszystkim z płatności transgranicznych w obrębie Unii Europejskiej (UE) rozliczanych w euro w pieniądzu banku centralnego. Te transakcje są w większości inicjowane przez podmioty prywatne (tj. instytucje kredytowe, przedsiębiorstwa i osoby fizyczne). Są rozliczane w systemie TARGET2 (transeuropejski zautomatyzowany system błyskawicznego rozrachunku brutto w czasie rzeczywistym) i powodują powstanie sald wzajemnych rozrachunków na rachunkach banków centralnych UE w tym systemie. Te salda są codziennie kompensowane, a następnie przenoszone na EBC, tak aby na koniec każdy krajowy bank centralny miał tylko jedno saldo wzajemnych rozrachunków – wobec EBC. Płatności dokonywane przez EBC i rozliczane w systemie TARGET2 również wpływają na salda wzajemnych rozrachunków. W księgach EBC te salda reprezentują należność lub zobowiązanie netto poszczególnych krajowych banków centralnych wobec reszty Europejskiego Systemu Banków Centralnych (ESBC). Salda w ramach Eurosystemu między krajowymi bankami centralnymi ze strefy euro a EBC wynikające z TARGET2, podobnie jak inne salda w ramach Eurosystemu nominowane w euro (np. tymczasowy podział zysku EBC między krajowe banki centralne), przedstawia się w bilansie EBC w ujęciu netto, jako jedno saldo, po stronie aktywów w pozycji „Pozostałe należności w ramach Eurosystemu (netto)” albo po stronie pasywów w pozycji „Pozostałe zobowiązania w ramach Eurosystemu (netto)”. Salda w ramach ESBC między krajowymi bankami centralnymi spoza strefy euro a EBC wynikające z uczestnictwa tych banków w systemie TARGET2[19] wykazuje się w pozycji „Zobowiązania wobec nierezydentów strefy euro w euro”.

Salda w ramach Eurosystemu wynikające z przydziału banknotów euro w Eurosystemie wykazuje się w ujęciu netto, jako jedno saldo, w pozycji aktywów „Należności z tytułu przydziału banknotów euro w Eurosystemie” (zob. „Banknoty w obiegu” poniżej).

Salda w ramach Eurosystemu wynikające z przekazania do EBC dewizowych aktywów rezerwowych przez krajowe banki centralne przystępujące do Eurosystemu są nominowane w euro i wykazywane w pozycji „Zobowiązania stanowiące równowartość przekazanych rezerw dewizowych”.

Aktywa trwałe

Aktywa trwałe, w tym wartości niematerialne i prawne, ale z wyłączeniem gruntów i dzieł sztuki, wycenia się według kosztu pomniejszonego o amortyzację. Grunty i dzieła sztuki wycenia się według kosztu. Główny budynek EBC wycenia się według kosztu pomniejszonego o amortyzację, z uwzględnieniem utraty wartości. Na potrzeby amortyzacji głównego budynku EBC koszty przypisuje się do właściwych składników aktywów, które podlegają amortyzacji przez przewidywany okres ich użytkowania. Amortyzację nalicza się metodą liniową za przewidywany okres użytkowania składnika aktywów, począwszy od następnego kwartału po przekazaniu go do użytkowania. Do głównych kategorii aktywów stosuje się następujące okresy użytkowania:

Okres amortyzacji kapitalizowanych nakładów remontowych dotyczących obiektów obecnie wynajmowanych przez EBC koryguje się w celu uwzględnienia zdarzeń mających wpływ na przewidywany okres użytkowania danego składnika aktywów.

W odniesieniu do swojego głównego budynku i aktywów z tytułu prawa do użytkowania związanych z budynkami biurowymi (zob. „Leasing” poniżej) EBC przeprowadza co roku test na utratę wartości zgodnie z Międzynarodowym Standardem Rachunkowości (MSR) 36 „Utrata wartości aktywów”. W razie stwierdzenia przesłanki potencjalnej utraty wartości szacuje się kwotę możliwą do odzyskania. Jeżeli wartość odzyskiwalna jest niższa niż wartość księgowa netto, w rachunku zysków i strat ujmuje się odpis aktualizujący z tytułu utraty wartości.

Aktywa trwałe o koszcie początkowym poniżej 10 000 EUR są odpisywane w koszty w roku nabycia.

Aktywa trwałe, które spełniają kryteria kapitalizacji, ale są jeszcze w trakcie budowy lub opracowania, ujmuje się w pozycji „Środki trwałe w budowie”. Po przekazaniu tych aktywów do użytkowania związane z nimi koszty zostają przeksięgowane do odpowiednich pozycji aktywów trwałych.

Leasing

W przypadku wszystkich umów leasingu dotyczących środków trwałych odnośne aktywa z tytułu prawa do użytkowania oraz zobowiązania z tytułu leasingu ujmuje się w bilansie w dacie rozpoczęcia leasingu i wykazuje w pozycjach – odpowiednio – „Środki trwałe oraz wartości niematerialne i prawne” i „Pozycje różne” (po stronie pasywów).

Aktywa z tytułu prawa do użytkowania wycenia się według kosztu pomniejszonego o amortyzację. Dodatkowo dla aktywów z tytułu prawa do użytkowania związanych z budynkami biurowymi uwzględnia się utratę wartości (coroczny test na utratę wartości opisano powyżej w punkcie „Aktywa trwałe”). Amortyzację nalicza się metodą liniową od daty rozpoczęcia leasingu do końca użytkowania składnika aktywów albo do końca okresu leasingu, zależnie od tego, co przypada wcześniej.

Zobowiązanie z tytułu leasingu jest początkowo wyceniane w wysokości wartości bieżącej przyszłych opłat leasingowych (obejmujących jedynie elementy leasingowe), zdyskontowanej z zastosowaniem krańcowej stopy procentowej EBC. Potem wycenia się to zobowiązanie według zamortyzowanego kosztu metodą efektywnej stopy procentowej. Koszty odsetkowe od zobowiązania z tytułu leasingu ujmuje się w rachunku zysków i strat w pozycji „Pozostałe koszty z tytułu odsetek”. Jeśli wskutek zmiany w indeksie lub ponownej oceny istniejącej umowy zmienią się przyszłe opłaty leasingowe, dokonuje się ponownej wyceny tego zobowiązania. Po dokonaniu tej wyceny odpowiednio koryguje się wartość bilansową aktywów z tytułu prawa do użytkowania.

Leasingi krótkoterminowe – do 12 miesięcy włącznie – oraz leasingi obejmujące aktywa o niskiej wartości – poniżej 10 000 euro (taki sam próg jak przy ujmowaniu aktywów trwałych) – ujmuje się jako koszt w rachunku zysków i strat.

Świadczenia po okresie zatrudnienia, pozostałe świadczenia długoterminowe i świadczenia z tytułu rozwiązania stosunku pracy

EBC prowadzi dla swoich pracowników, członków Zarządu i zatrudnianych przez siebie członków Rady ds. Nadzoru programy określonych świadczeń.

Program emerytalny dla pracowników jest finansowany z aktywów ulokowanych w długoterminowym funduszu świadczeń pracowniczych. Obowiązkowe składki odprowadzane przez EBC i pracowników są uwzględniane w filarze o określonych świadczeniach. W celu uzyskania dodatkowych świadczeń pracownicy mogą odprowadzać dobrowolnie dodatkowe składki w ramach filaru o określonej składce[20]. Wysokość dodatkowych świadczeń zależy od kwoty dobrowolnych składek oraz uzyskanego z nich zwrotu.

W odniesieniu do świadczeń po okresie zatrudnienia i pozostałych świadczeń długoterminowych na rzecz członków Zarządu i zatrudnianych przez EBC członków Rady ds. Nadzoru stosuje się rozwiązanie bez odrębnego funduszu. W przypadku pracowników rozwiązanie bez odrębnego funduszu stosuje się do świadczeń po okresie zatrudnienia innych niż emerytalne i pozostałych świadczeń długoterminowych oraz świadczeń z tytułu rozwiązania stosunku pracy.

Zobowiązanie netto z tytułu określonych świadczeń

Zobowiązanie z tytułu programu określonych świadczeń, w tym pozostałych świadczeń długoterminowych oraz świadczeń z tytułu rozwiązania stosunku pracy, wykazane w bilansie w pozycji „Pozycje różne” (po stronie pasywów), to wartość bieżąca zobowiązania z tytułu określonych świadczeń na dzień bilansowy pomniejszona o wartość godziwą aktywów programu, z których finansowane jest to zobowiązanie.

Wysokość zobowiązania z tytułu określonych świadczeń jest obliczana co roku przez niezależnego aktuariusza metodą prognozowanych uprawnień jednostkowych. Jego wartość bieżącą oblicza się przez zdyskontowanie szacowanych przyszłych przepływów pieniężnych stopą określoną na podstawie rynkowej rentowności – na dzień bilansowy – obligacji korporacyjnych w euro o wysokiej jakości, których termin wykupu jest zbliżony do terminu realizacji odnośnego zobowiązania.

Zyski i straty aktuarialne mogą powstać w wyniku korekt założeń aktuarialnych ex post – gdy faktyczne wyniki różnią się od zakładanych – lub wskutek zmian tych założeń.

Koszty netto z tytułu określonych świadczeń

Koszty netto z tytułu określonych świadczeń dzieli się na składniki wykazywane w rachunku zysków i strat oraz ponowną wycenę świadczeń po okresie zatrudnienia ujmowaną w bilansie w pozycji „Różnice z wyceny”.

Kwota netto obciążająca rachunek zysków i strat obejmuje:

- koszty bieżącego zatrudnienia dotyczące określonych świadczeń naliczonych za dany rok;

- koszty przeszłego zatrudnienia dotyczące określonych świadczeń wynikające ze zmiany programu;

- odsetki netto, według stopy dyskontowej, od zobowiązania netto z tytułu określonych świadczeń;

- ponowną wycenę dotyczącą pozostałych świadczeń długoterminowych i świadczeń z tytułu rozwiązania stosunku pracy o charakterze długoterminowym, ujętą w całości.

Kwota netto ujęta w pozycji „Różnice z wyceny” obejmuje następujące pozycje:

- zyski i straty aktuarialne dotyczące zobowiązania z tytułu określonych świadczeń;

- faktyczny zwrot z aktywów programu, z wyłączeniem kwot uwzględnionych w odsetkach netto od zobowiązania netto z tytułu określonych świadczeń;

- wszelkie zmiany wysokości pułapu aktywów, z wyłączeniem kwot uwzględnionych jako odsetki netto od zobowiązania netto z tytułu określonych świadczeń.

Kwoty te są co roku wyceniane przez niezależnego aktuariusza, tak aby zobowiązanie zostało ujęte w sprawozdaniu finansowym we właściwej wysokości.

Banknoty w obiegu

Emisję banknotów euro prowadzi Eurosystem, czyli EBC i krajowe banki centralne ze strefy euro[21]. Łączna wartość banknotów euro w obiegu jest dzielona między banki centralne z Eurosystemu w ostatnim dniu roboczym każdego miesiąca zgodnie z kluczem przydziału banknotów[22].

Udział EBC wynosi 8% łącznej wartości banknotów euro w obiegu i jest wykazywany w bilansie w pozycji pasywów „Banknoty w obiegu”. Jest zabezpieczony na należnościach od krajowych banków centralnych. Należności te są oprocentowane[23], a wykazuje się je w pozycji „Należności w ramach Eurosystemu” jako „Należności z tytułu przydziału banknotów euro w Eurosystemie” (zob. „Salda w ramach ESBC / salda w ramach Eurosystemu” powyżej). Przychody z tytułu odsetek od tych należności wykazuje się w rachunku zysków i strat w pozycji „Przychody z tytułu odsetek wynikające z przydziału banknotów euro w Eurosystemie”.

Tymczasowy podział zysku

Kwota równa sumie dochodu EBC z tytułu banknotów euro w obiegu i dochodu z tytułu papierów wartościowych na potrzeby polityki pieniężnej zakupionych w ramach (a) programu dotyczącego rynków papierów wartościowych, (b) trzeciego programu skupu obligacji zabezpieczonych, (c) programu skupu papierów wartościowych zabezpieczonych aktywami oraz (d) programu skupu aktywów sektora publicznego jest rozdzielana w styczniu następnego roku w ramach tymczasowego podziału zysku, o ile Rada Prezesów nie zdecyduje inaczej[24]. Podziałowi podlega cała kwota, chyba że przewyższa ona zysk netto EBC za dany rok, i z zastrzeżeniem ewentualnych decyzji Rady Prezesów o zasileniu rezerwy na ryzyka finansowe. Rada Prezesów może też zdecydować o pomniejszeniu kwoty dochodu z tytułu banknotów euro w obiegu, która jest przeznaczona do podziału w styczniu, o wysokość kosztów poniesionych przez EBC w związku z emisją i obsługą banknotów euro.

Zmiany zasad rachunkowości

Do końca 2018 EBC ujmował koszty z tytułu umów najmu przez cały czas obowiązywania umowy w rachunku zysków i strat w pozycji „Koszty administracyjne”. Po ukazaniu się międzynarodowego standardu sprawozdawczości finansowej (MSSF) 16 „Leasing” EBC zmodyfikował od 1 stycznia 2019 swoje zasady rachunkowości. Na potrzeby ich pierwszego zastosowania ponownie ocenił wszystkie umowy najmu dotyczące aktywów trwałych, żeby stwierdzić, czy te umowy spełniają definicję leasingu według nowych zasad rachunkowości. Umowy uznane za leasing zostały ujęte z zastosowaniem zmodyfikowanego podejścia retrospektywnego, zgodnie z którym wartość składnika aktywów z tytułu prawa do użytkowania jest równa wartości odnośnego zobowiązania z tytułu leasingu. W efekcie nie dokonano przekształcenia porównywalnych informacji.

Poniżej przedstawiono aktywa z tytułu prawa do użytkowania i zobowiązania z tytułu leasingu, które zostały ujęte w bilansie na dzień 1 stycznia 2019 w pozycjach „Środki trwałe oraz wartości niematerialne i prawne” i „Pozycje różne” (po stronie pasywów):

Odnośne koszty zostaną ujęte w rachunku zysków i strat w pozycjach „Pozostałe koszty z tytułu odsetek” i „Amortyzacja środków trwałych oraz wartości niematerialnych i prawnych”.

Inne zagadnienia

Rada UE, zgodnie z art. 27 Statutu ESBC i na podstawie rekomendacji Rady Prezesów EBC, zatwierdziła wybór firmy Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft z siedzibą w Düsseldorfie (Republika Federalna Niemiec) na niezależnego biegłego rewidenta EBC na okres pięciu lat, do końca roku obrotowego 2022. Ten pięcioletni okres może zostać przedłużony o maksymalnie dwa lata obrotowe.

2.4 Noty objaśniające do bilansu

Nota 1 – Złoto i należności w złocie

Na 31 grudnia 2019 EBC posiadał 16 229 522 uncje[25] złota odpowiadającego międzynarodowym standardom czystości, o wartości rynkowej 21 976 mln EUR (2018: 18 193 mln EUR). W 2019 nie przeprowadzono żadnych transakcji na złocie, więc jego zasób nie zmienił się w porównaniu ze stanem na 31 grudnia 2018. Wzrost równowartości zasobu złota w euro wynikał ze wzrostu ceny rynkowej tego kruszcu wyrażonej w euro (zob. „Złoto oraz aktywa i pasywa w walutach obcych” w punkcie 2.3 „Polityka rachunkowości” oraz nota 14 „Różnice z wyceny”).

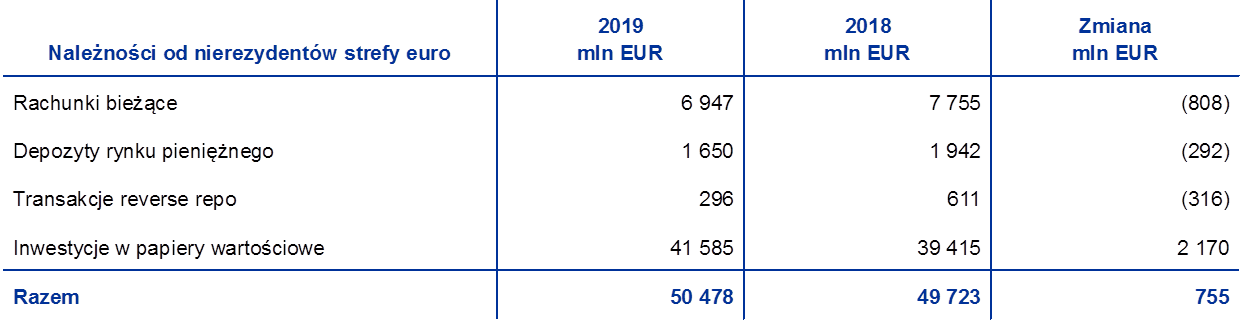

Nota 2 – Należności od rezydentów i nierezydentów strefy euro w walutach obcych

Nota 2.1 – Należności od MFW

Pozycja obejmuje specjalne prawa ciągnienia (SDR) w posiadaniu EBC, których wartość na 31 grudnia 2019 wynosiła 710 mln EUR (2018: 692 mln EUR). Wynika z porozumienia z Międzynarodowym Funduszem Walutowym (MFW) w sprawie sprzedaży i kupna SDR, na mocy którego MFW jest upoważniony do organizowania w imieniu EBC sprzedaży i kupna SDR za euro, pod warunkiem nieprzekroczenia określonego stanu minimalnego i maksymalnego. Na potrzeby rachunkowości SDR są traktowane jak waluta obca (zob. „Złoto oraz aktywa i pasywa w walutach obcych” w punkcie 2.3 „Polityka rachunkowości”). Wzrost wartości zasobów SDR w posiadaniu EBC wynikał z aprecjacji SDR wobec euro w 2019 oraz z otrzymanych w ciągu roku przychodów z tytułu odsetek.

Nota 2.2 – Środki na rachunkach w bankach, inwestycje w papiery wartościowe, kredyty zagraniczne i inne aktywa zagraniczne oraz należności od rezydentów strefy euro w walutach obcych

Te dwie pozycje obejmują środki na rachunkach w bankach i kredyty w walutach obcych oraz inwestycje w papiery wartościowe w dolarach amerykańskich, jenach i renminbi.

Łączna wartość tych pozycji w 2019 wzrosła na skutek reinwestowania przychodów uzyskiwanych w ciągu roku, głównie z portfela dolarowego, a także aprecjacji dolara amerykańskiego i jena względem euro.

Na 31 grudnia 2019 zasoby netto walut obcych[26] w posiadaniu EBC kształtowały się następująco:

Nota 3 – Pozostałe należności od instytucji kredytowych ze strefy euro w euro

Na 31 grudnia 2019 pozycja obejmowała salda rachunków bieżących rezydentów strefy euro w kwocie 109 mln EUR (2018: 300 mln EUR).

Nota 4 – Papiery wartościowe rezydentów strefy euro w euro

Nota 4.1 – Papiery wartościowe na potrzeby polityki pieniężnej

Na 31 grudnia 2019 pozycja obejmowała papiery wartościowe nabyte przez EBC w ramach trzech programów skupu obligacji zabezpieczonych (CBPP), programu dotyczącego rynków papierów wartościowych (SMP), programu skupu papierów wartościowych zabezpieczonych aktywami (ABSPP) i programu skupu aktywów sektora publicznego (PSPP)[27].

Zakupy w ramach pierwszego programu CBPP zostały w pełni zrealizowane do 30 czerwca 2010, a drugi program CBPP dobiegł końca 31 października 2012. W dniu 6 września 2012 Rada Prezesów zadecydowała o zaprzestaniu zakupów w ramach programu SMP.

W dniu 1 listopada 2019 Eurosystem wznowił zakupy netto w ramach programu skupu aktywów (APP)[28] na kwotę średnio 20 mld euro miesięcznie. Przez poprzednich dziesięć miesięcy – od końca 2018 – Eurosystem jedynie reinwestował, w całości, spłaty kapitału z tytułu zapadających papierów wartościowych nabytych w ramach programu APP. Rada Prezesów oczekuje, że zakupy netto będą prowadzone tak długo, jak długo będzie to konieczne do wzmocnienia łagodzącego oddziaływania podstawowych stóp procentowych EBC, i zakończą się krótko przed tym, jak Rada zacznie podnosić te stopy. Rada Prezesów zamierza także kontynuować reinwestowanie spłat kapitału jeszcze przez dłuższy czas po tym, jak zacznie podnosić podstawowe stopy procentowe EBC, a w każdym razie tak długo, jak długo będzie to konieczne do utrzymania korzystnych warunków płynnościowych i zdecydowanie łagodnej polityki pieniężnej.

Papiery wartościowe zakupione w ramach wszystkich tych programów wycenia się według zamortyzowanego kosztu z uwzględnieniem utraty wartości (zob. „Papiery wartościowe” w punkcie 2.3 „Polityka rachunkowości”).

Poniżej przedstawiono zamortyzowany koszt papierów wartościowych utrzymywanych przez EBC oraz ich wartość rynkową[29] (która nie jest wykazywana w bilansie ani w rachunku zysków i strat, a została przedstawiona jedynie dla porównania):

Obniżenie się wartości portfeli utrzymywanych w ramach pierwszego i drugiego programu CBPP oraz programu SMP określonej metodą zamortyzowanego kosztu wynikało z wykupu papierów. Obniżenie się wartości portfeli utrzymywanych w ramach programu PSPP określonej tą samą metodą wynikało z efektu netto amortyzacji premii i odpisów dyskonta, które przeważyły nad wartością zakupów netto dokonanych w dwóch ostatnich miesiącach 2019.

Rada Prezesów regularnie ocenia ryzyko finansowe związane z papierami wartościowymi utrzymywanymi w ramach wszystkich programów.

Co roku, na podstawie danych na koniec roku, przeprowadza się testy na utratę wartości zatwierdzane przez Radę Prezesów. W tych testach przesłanki utraty wartości ocenia się dla każdego programu osobno. W przypadkach, w których zaobserwowano takie przesłanki, przeprowadzono dalszą analizę, aby upewnić się, czy zdarzenie powodujące utratę wartości nie wpłynęło na przepływy pieniężne związane z papierami bazowymi. Wyniki tegorocznych testów nie wskazały na potrzebę ujęcia strat z tytułu papierów wartościowych utrzymywanych w 2019 w portfelach prowadzonych na potrzeby polityki pieniężnej.

Nota 5 – Należności w ramach Eurosystemu

Nota 5.1 – Należności z tytułu przydziału banknotów euro w Eurosystemie

Na pozycję składają się należności EBC od krajowych banków centralnych ze strefy euro z tytułu przydziału banknotów euro w ramach Eurosystemu (zob. „Banknoty w obiegu” w punkcie 2.3 „Polityka rachunkowości”). Na 31 grudnia 2019 jej saldo wynosiło 103 420 mln EUR (2018: 98 490 mln EUR). Odsetki od tych należności nalicza się codziennie według ostatniej dostępnej krańcowej stopy procentowej zastosowanej przez Eurosystem w przetargach dotyczących podstawowych operacji refinansujących[30] (zob. nota 22.2 „Przychody z tytułu odsetek wynikające z przydziału banknotów euro w Eurosystemie”).

Nota 6 – Pozostałe aktywa

Nota 6.1 – Środki trwałe oraz wartości niematerialne i prawne

Na 31 grudnia 2019 pozycja obejmowała następujące kategorie aktywów:

Na 1 stycznia 2019 w pozycji „Budynki objęte prawem do użytkowania” EBC wykazał głównie wynajęte budynki biurowe, a w pozycji „Sprzęt objęty prawem do użytkowania” – ich oprzyrządowanie funkcjonalne oraz sprzęt biurowy i inny.

W odniesieniu do głównego budynku EBC i budynków objętych prawem do użytkowania przeprowadzono na koniec roku test na utratę wartości, który nie wykazał potrzeby dokonania odpisu aktualizującego z tego tytułu.

Nota 6.2 – Inne aktywa finansowe

Pozycja obejmuje przede wszystkim zainwestowane fundusze własne EBC utrzymywane jako drugostronne księgowanie kapitału i rezerw kapitałowych oraz rezerwy celowej na ryzyka finansowe. Wykazano w niej także 3211 udziałów w Banku Rozrachunków Międzynarodowych (BIS), po koszcie nabycia wynoszącym 42 mln EUR.

Na pozycję składają się:

Wzrost netto tej pozycji w 2019 wynikał głównie z reinwestowania przychodów odsetkowych uzyskanych na portfelu funduszy własnych EBC oraz ze wzrostu wartości rynkowej papierów wartościowych utrzymywanych w tym portfelu.

Nota 6.3 – Różnice z wyceny instrumentów pozabilansowych

Na pozycję składają się zmiany w wycenie walutowych transakcji swap i forward otwartych na 31 grudnia 2019 (zob. nota 19 „Walutowe transakcje swap i forward”). Zmiany te wyniosły 619 mln EUR (2018: 578 mln EUR) i wynikły z różnicy między wartością tych transakcji po przeliczeniu na euro według kursów obowiązujących na dzień bilansowy a ich wartością w przeliczeniu na euro po średnim koszcie danej waluty na ten dzień (zob. „Instrumenty pozabilansowe” i „Złoto oraz aktywa i pasywa w walutach obcych” w punkcie 2.3 „Polityka rachunkowości”).

Nota 6.4 – Rozliczenia międzyokresowe

Saldo pozycji na 31 grudnia 2019 wynosiło 2572 mln EUR (2018: 2738 mln EUR). Obejmowała ona głównie naliczone odsetki kuponowe od papierów wartościowych, w tym należne odsetki wypłacone przy nabyciu, w kwocie 2431 mln EUR (2018: 2589 mln EUR) (zob. nota 2.2 „Środki na rachunkach w bankach, inwestycje w papiery wartościowe, kredyty zagraniczne i inne aktywa zagraniczne oraz należności od rezydentów strefy euro w walutach obcych”, nota 4 „Papiery wartościowe rezydentów strefy euro w euro” i nota 6.2 „Inne aktywa finansowe”).

Wykazano tu także: (a) rozliczenia międzyokresowe przychodów z tytułu wspólnych przedsięwzięć Eurosystemu (zob. nota 27 „Pozostałe przychody”), (b) różne przedpłaty oraz (c) naliczone odsetki z tytułu innych aktywów i zobowiązań finansowych.

Nota 6.5 – Pozycje różne

Na 31 grudnia 2019 saldo pozycji wynosiło 2221 mln EUR (2018: 2039 mln EUR), na co składała się przede wszystkim naliczona kwota 1431 mln EUR z tytułu tymczasowego podziału zysku EBC (2018: 1191 mln EUR) (zob. „Tymczasowy podział zysku” w punkcie 2.3 „Polityka rachunkowości” oraz nota 11.2 „Pozostałe zobowiązania w ramach Eurosystemu (netto)”).

Pozycja obejmowała także salda w kwocie 757 mln EUR (2018: 567 mln EUR) dotyczące walutowych transakcji swap i forward otwartych na 31 grudnia 2019, wynikające z różnicy między wartością tych transakcji po przeliczeniu na euro po średnim koszcie danej waluty na dzień bilansowy a ich wartością w euro przy początkowym ujęciu (zob. „Instrumenty pozabilansowe” w punkcie 2.3 „Polityka rachunkowości”).

Na 31 grudnia 2018 w tej pozycji była także wykazana kwota 244 mln EUR odpowiadająca wysokości rocznych opłat nadzorczych należnych od nadzorowanych podmiotów, ponieważ EBC obciążył te podmioty w grudniu 2018 z terminem płatności w styczniu 2019. Obciążenie opłatami nadzorczymi za rok bieżący nastąpiło w październiku 2019 z terminem płatności w grudniu 2019, w związku z czym większość opłat została pobrana w tym samym roku finansowym.

Nota 7 – Banknoty w obiegu

Pozycja obejmuje 8-procentowy udział EBC w łącznej wartości banknotów euro w obiegu (zob. „Banknoty w obiegu” w punkcie 2.3 „Polityka rachunkowości”); jej stan na 31 grudnia 2019 wynosił 103 420 mln EUR (2018: 98 490 mln EUR).

Nota 8 – Pozostałe zobowiązania wobec instytucji kredytowych ze strefy euro w euro

Przy udzielaniu pożyczek papierów wartościowych z programu PSPP banki centralne z Eurosystemu mogą przyjmować jako zabezpieczenie środki pieniężne, bez konieczności ich reinwestowania. W przypadku EBC takie operacje prowadzi wyspecjalizowany podmiot.

Na 31 grudnia 2019 saldo nierozliczonych pożyczek papierów wartościowych z programu PSPP udzielonych instytucjom kredytowym ze strefy euro wynosiło 1325 mln EUR (2018: 1399 mln EUR). Środki pieniężne otrzymane jako zabezpieczenie zostały przeniesione na rachunki w systemie TARGET2. Ponieważ na koniec roku te środki nie były zainwestowane, transakcje ujęto w bilansie (zob. „Transakcje odwracalne” w punkcie 2.3 „Polityka rachunkowości”)[31].

Nota 9 – Zobowiązania wobec innych rezydentów strefy euro w euro

Nota 9.1 – Pozostałe zobowiązania

Na 31 grudnia 2019 saldo tej pozycji wynosiło 20 466 mln EUR (2018: 9152 mln EUR). Obejmuje ona depozyty Europejskiego Instrumentu Stabilności Finansowej (EFSF) i Europejskiego Mechanizmu Stabilności (ESM). Zgodnie z art. 21 Statutu ESBC Europejski Bank Centralny może działać jako agent skarbowy na rzecz instytucji, organów lub jednostek organizacyjnych Unii, rządów centralnych, władz regionalnych, lokalnych lub innych władz publicznych, innych instytucji lub przedsiębiorstw publicznych państw członkowskich.

Pozycja obejmuje także depozyty lub wpłaty środków przyjęte przez EBC, dokonane przez uczestników systemów EURO1 i RT1[32] lub w ich imieniu, wykorzystywane jako fundusz gwarancyjny w odniesieniu do systemu EURO1 lub do ułatwienia rozliczeń w systemie RT1.

Nota 10 – Zobowiązania wobec nierezydentów strefy euro w euro

Na 31 grudnia 2019 saldo tej pozycji wynosiło 7245 mln EUR (2018: 10 361 mln EUR). Jej największym składnikiem była kwota 3350 mln EUR (2018: 3682 mln EUR) z tytułu umowy o wzajemnej wymianie walut z Bankiem Rezerwy Federalnej w Nowym Jorku. W ramach tej umowy System Rezerwy Federalnej dostarcza EBC dolary amerykańskie, poprzez transakcje swap, w celu zapewnienia kontrahentom Eurosystemu krótkoterminowego finansowania w tej walucie. Jednocześnie EBC zawiera przeciwstawne transakcje swap (back-to-back) z krajowymi bankami centralnymi ze strefy euro, które wykorzystują uzyskane w ten sposób środki do prowadzenia operacji zasilających w płynność w dolarach amerykańskich, w formie transakcji odwracalnych, z kontrahentami Eurosystemu. Wskutek zawarcia przeciwstawnych transakcji swap powstały salda rozrachunków w ramach Eurosystemu między EBC a krajowymi bankami centralnymi (zob. nota 11.2 „Pozostałe zobowiązania w ramach Eurosystemu (netto)”). Transakcje swap zawierane z Systemem Rezerwy Federalnej i krajowymi bankami centralnymi ze strefy euro powodują ponadto powstanie należności i zobowiązań terminowych, które są wykazywane na kontach pozabilansowych (zob. nota 19 „Walutowe transakcje swap i forward”).

W pozycji zawiera się także kwota 3271 mln EUR (2018: 4619 mln EUR), na którą składają się salda prowadzonych przez EBC rachunków banków centralnych spoza strefy euro wynikające z transakcji przetwarzanych w systemie TARGET2 lub drugostronnego księgowania tych transakcji. Spadek tych sald w 2019 wynikał z płatności dokonanych przez nierezydentów strefy euro na rzecz jej rezydentów.

Pozostałą część pozycji stanowiła kwota 625 mln EUR (2018: 2059 mln EUR) z tytułu nierozliczonych pożyczek papierów wartościowych z programu PSPP udzielonych nierezydentom strefy euro; zabezpieczeniem tych pożyczek były środki pieniężne, które zostały przeniesione na konta w systemie TARGET2 (zob. nota 8 „Pozostałe zobowiązania wobec instytucji kredytowych ze strefy euro w euro”).

Nota 11 – Zobowiązania w ramach Eurosystemu

Nota 11.1 – Zobowiązania stanowiące równowartość przekazanych rezerw dewizowych

Pozycja obejmuje zobowiązania wobec krajowych banków centralnych ze strefy euro z tytułu dewizowych aktywów rezerwowych przekazanych do EBC z chwilą przystąpienia do Eurosystemu. Zgodnie z art. 30 ust. 2 Statutu ESBC wysokość wnoszonych aktywów ustala się proporcjonalnie do udziału krajowych banków centralnych w subskrybowanym kapitale EBC. W dniu 1 stycznia 2019 dokonano – przypadającej co pięć lat – aktualizacji wag procentowych krajowych banków centralnych w kluczu subskrypcji kapitału EBC. Po tej aktualizacji waga procentowa krajowych banków centralnych ze strefy euro w subskrybowanym kapitale EBC zmniejszyła się (zob. nota 15 „Kapitał i rezerwy kapitałowe”). W efekcie zobowiązania stanowiące równowartość przekazanych rezerw dewizowych obniżyły się o 448 mln EUR, do 40 344 mln EUR, co ukazuje poniższa tabela.

Odsetki od tych zobowiązań oblicza się codziennie według ostatniej dostępnej krańcowej stopy procentowej zastosowanej przez Eurosystem w przetargach dotyczących podstawowych operacji refinansujących, skorygowanej tak, żeby uwzględnić zerową rentowność złota wchodzącego w skład rezerw (zob. nota 22.3 „Odsetki od wierzytelności krajowych banków centralnych z tytułu przekazanych rezerw dewizowych”).

Nota 11.2 – Pozostałe zobowiązania w ramach Eurosystemu (netto)

W 2019 pozycja obejmowała salda krajowych banków centralnych wobec EBC w systemie TARGET2 oraz zobowiązanie wobec krajowych banków centralnych ze strefy euro z tytułu tymczasowego podziału zysku EBC (zob. „Salda w ramach ESBC / salda w ramach Eurosystemu” oraz „Tymczasowy podział zysku” w punkcie 2.3 „Polityka rachunkowości”).

Obniżenie się zobowiązania netto z tytułu rozrachunków w TARGET2 wynikało przede wszystkim z: (a) wzrostu depozytów przyjętych przez EBC w funkcji agenta skarbowego (zob. nota 9 „Zobowiązania wobec innych rezydentów strefy euro w euro”), (b) przychodów z tytułu odsetek od papierów wartościowych utrzymywanych na potrzeby polityki pieniężnej oraz (c) wykupu papierów wartościowych nabytych w ramach programu SMP i pierwszych dwóch programów skupu obligacji zabezpieczonych, rozliczanych poprzez rachunki w TARGET2. Wpływ tych czynników został częściowo skompensowany przez: (a) zakupy netto papierów wartościowych w ramach programu APP, także rozliczane przez TARGET2, (b) wypłatę z tytułu podziału zysku EBC za rok 2018, (c) zmniejszenie się kwoty gotówki otrzymanej jako zabezpieczenie pożyczek papierów wartościowych nabytych w ramach programu PSPP (zob. nota 8 „Pozostałe zobowiązania wobec instytucji kredytowych strefy euro w euro” i nota 10 „Zobowiązania wobec nierezydentów strefy euro w euro” oraz (d) rozliczenie w systemie TARGET2 płatności rezydentów strefy euro na rzecz nierezydentów tej strefy (zob. nota 10 „Zobowiązania wobec nierezydentów strefy euro w euro”).

Odsetki od pozycji w systemie TARGET2, z wyjątkiem sald wynikających z przeciwstawnych swapów związanych z operacjami zasilającymi w płynność w dolarach amerykańskich, oblicza się codziennie według ostatniej dostępnej krańcowej stopy procentowej zastosowanej przez Eurosystem w przetargach dotyczących podstawowych operacji refinansujących.

Nota 12 – Pozostałe pasywa

Nota 12.1 – Różnice z wyceny instrumentów pozabilansowych

Na pozycję składają się zmiany w wycenie walutowych transakcji swap i forward otwartych na 31 grudnia 2019 (zob. nota 19 „Walutowe transakcje swap i forward”). Zmiany te wyniosły 709 mln EUR (2018: 641 mln EUR) i wynikły z różnicy między wartością tych transakcji po przeliczeniu na euro według kursów obowiązujących na dzień bilansowy a ich wartością w przeliczeniu na euro po średnim koszcie danej waluty na ten dzień (zob. „Instrumenty pozabilansowe” i „Złoto oraz aktywa i pasywa w walutach obcych” w punkcie 2.3 „Polityka rachunkowości”).

Nota 12.2 – Rozliczenia międzyokresowe

Na 31 grudnia 2019 pozycja obejmowała:

Nota 12.3 – Pozycje różne

Wartość pozycji na 31 grudnia 2019 wynosiła 2188 mln EUR (2018: 1178 mln EUR). Złożyły się na nią salda walutowych transakcji swap i forward otwartych na 31 grudnia 2019 w kwocie 662 mln EUR (2018: 580 mln EUR) (zob. nota 19 „Walutowe transakcje swap i forward”). Salda te wynikły z różnicy między wartością tych transakcji po przeliczeniu na euro po średnim koszcie danej waluty na dzień bilansowy a ich wartością w euro przy początkowym ujęciu (zob. „Instrumenty pozabilansowe” w punkcie 2.3 „Polityka rachunkowości”).

Pozycja obejmuje także zobowiązanie z tytułu leasingu w kwocie 232 mln euro, wynikające z wdrożenia z dniem 1 stycznia 2019 nowej zasady rachunkowości dotyczącej leasingu (zob. „Leasing” i „Zmiany zasad rachunkowości” w punkcie 2.3 „Polityka rachunkowości”).

Ponadto pozycja obejmuje zobowiązanie netto EBC z tytułu określonych świadczeń w odniesieniu do świadczeń po okresie zatrudnienia i pozostałych świadczeń długoterminowych dla pracowników, członków Zarządu i zatrudnionych przez EBC członków Rady ds. Nadzoru. Uwzględnia również świadczenia przysługujące pracownikom EBC z tytułu rozwiązania stosunku pracy.

Świadczenia po okresie zatrudnienia, pozostałe świadczenia długoterminowe i świadczenia z tytułu rozwiązania stosunku pracy

Bilans

Po stronie pasywów w „Pozycjach różnych” wykazano następujące kwoty z tytułu świadczeń po okresie zatrudnienia, pozostałych świadczeń długoterminowych i świadczeń dla pracowników z tytułu rozwiązania stosunku pracy:

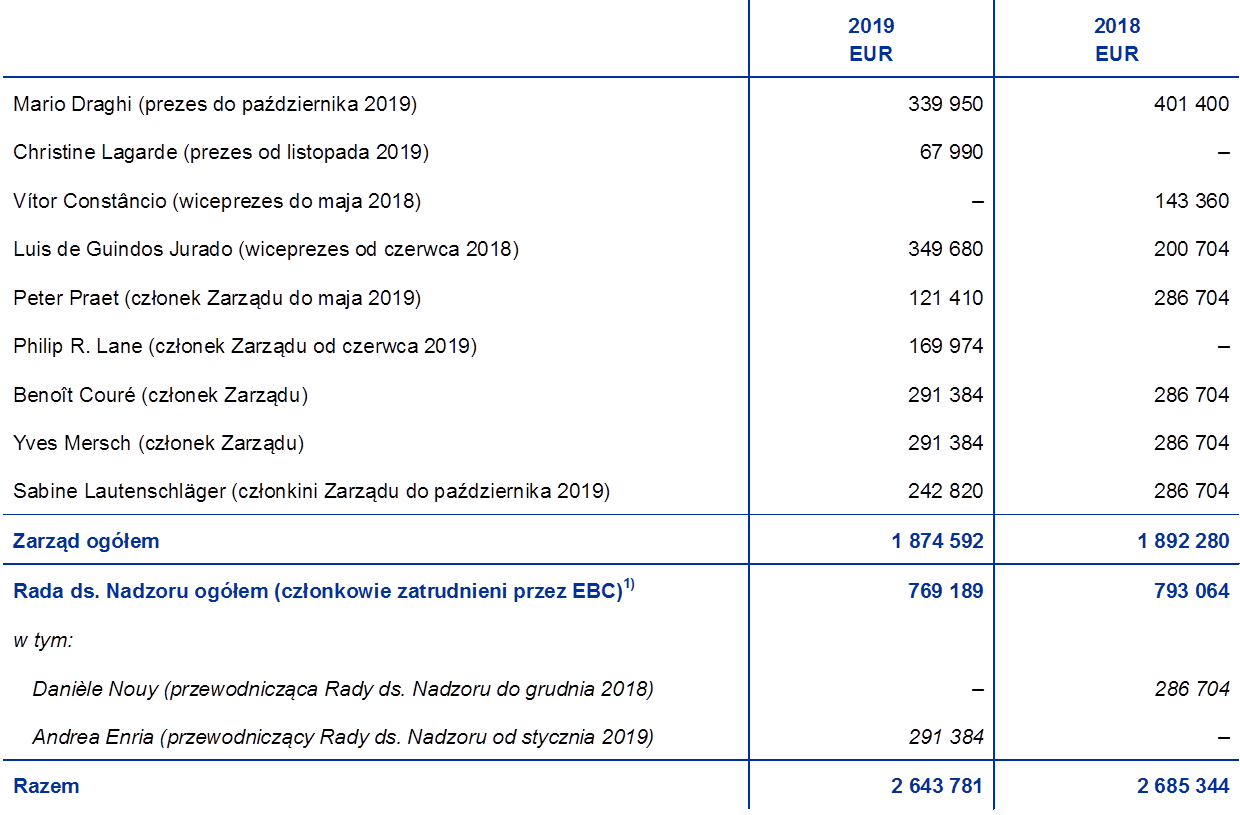

Uwaga: Kolumny „Zarząd i Rada” przedstawiają kwoty dotyczące Zarządu EBC i Rady ds. Nadzoru.

W 2019 wartość bieżąca zobowiązania z tytułu określonych świadczeń wobec pracowników wyniosła 2497 mln EUR (2018: 1608 mln EUR) i objęła świadczenia bez odrębnego funduszu w wysokości 323 mln EUR (2018: 226 mln EUR) z tytułu świadczeń po okresie zatrudnienia innych niż emerytury, pozostałych świadczeń długoterminowych i świadczeń dla pracowników z tytułu rozwiązania stosunku pracy. Wartość bieżąca zobowiązania z tytułu określonych świadczeń wobec członków Zarządu i Rady ds. Nadzoru, która wyniosła 39 mln EUR (2018: 29 mln EUR), dotyczy wyłącznie rozwiązań bez odrębnego funduszu zapewniających świadczenia po okresie zatrudnienia i pozostałe świadczenia długoterminowe.

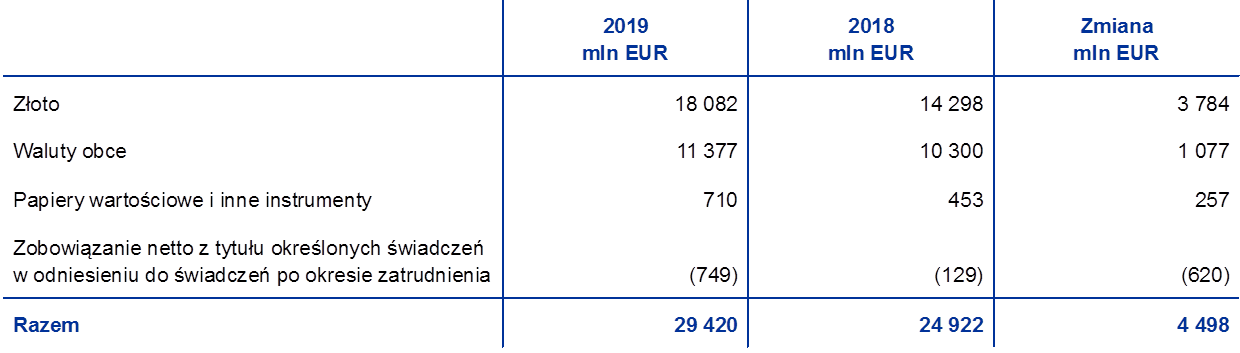

Aktualizacja wyceny zobowiązania netto EBC z tytułu określonych świadczeń w odniesieniu do świadczeń po okresie zatrudnienia jest wykazana w bilansie w pozycji pasywów „Różnice z wyceny”. W 2019 ujęto w tej pozycji straty z tytułu ponownej wyceny w kwocie 749 mln euro (2018: 129 mln euro) (zob. nota 14 „Różnice z wyceny”).

Zmiany wysokości zobowiązania z tytułu określonych świadczeń, aktywów programu i wyników ponownej wyceny

Zmiany wartości bieżącej zobowiązania z tytułu określonych świadczeń były następujące:

Uwaga: Kolumny „Zarząd i Rada” przedstawiają kwoty dotyczące Zarządu EBC i Rady ds. Nadzoru.

1) Kwota netto obejmująca obowiązkowe składki oraz wpływy do i wypływy z programów. Obowiązkowe składki odprowadzane przez pracowników wynoszą 7,4% podstawy wynagrodzenia, a opłacane przez EBC – 20,7%.

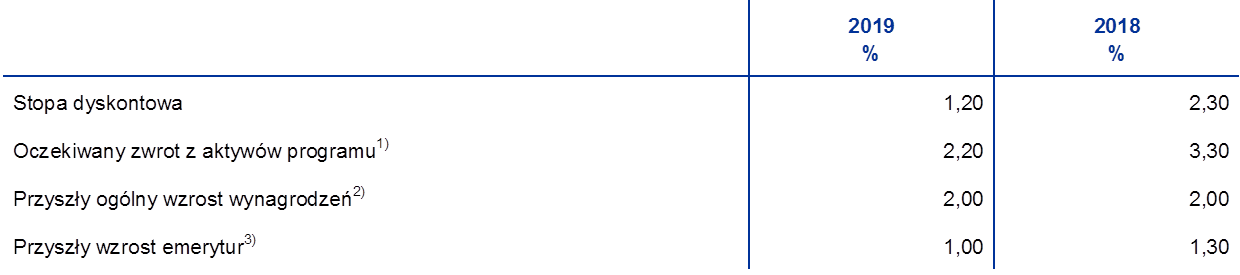

Łączne straty z tytułu ponownej wyceny zobowiązania z tytułu określonych świadczeń w 2019, w wysokości 763 mln EUR, były spowodowane głównie obniżeniem stopy dyskontowej z 2,3% w 2018 do 1,2% w 2019. Dodatkowym źródłem tych strat było zastosowanie nowych tabel umieralności, a także – w znacznie mniejszym stopniu – korekty założeń aktuarialnych ex post odzwierciedlające różnicę między założeniami ze sprawozdania ubiegłorocznego a faktycznymi wynikami.

W 2019 wypłacone świadczenia zmalały do 24 mln EUR (2018: 46 mln EUR), głównie w związku z obniżeniem się jednorazowych wypłat odpraw na rzecz pracowników objętych czasowym programem reorientacji zawodowej (Career Transition Support). Jest to program wprowadzony w 2017, aby ułatwić pracownikom z długim stażem pracy – na określonych warunkach – dobrowolną kontynuację życia zawodowego poza EBC.

W 2019 zmiany wartości godziwej aktywów programu w filarze o określonych świadczeniach w odniesieniu do pracowników były następujące:

Zysk z tytułu ponownej wyceny aktywów programu w 2019 wynikał stąd, że faktyczny zwrot z jednostek funduszu był znacznie wyższy niż założone przychody odsetkowe z aktywów programu.

W 2019 wystąpiły następujące zmiany w kwotach z tytułu ponownej wyceny:

Rachunek zysków i strat

W 2019 w rachunku zysku i strat wykazano następujące kwoty:

Uwaga: Kolumny „Zarząd i Rada” przedstawiają kwoty dotyczące Zarządu EBC i Rady ds. Nadzoru.

Łączne straty z tytułu ponownej wyceny pozostałych świadczeń długoterminowych i świadczeń z tytułu rozwiązania stosunku pracy ujęte bezpośrednio w rachunku zysków i strat w 2019 wyniosły 18 mln EUR. Większość tej kwoty dotyczy pozostałych świadczeń długoterminowych i wynika głównie z obniżenia stopy dyskontowej z 2,3% w 2018 do 1,2% w 2019.

W 2019 koszty bieżącego zatrudnienia zmalały do 92 mln EUR (2018: 98 mln EUR), głównie z powodu podwyższenia stopy dyskontowej z 2,1% w 2017 do 2,3% w 2018[33].

Główne założenia

Na potrzeby sporządzenia wspomnianej wyceny niezależny aktuariusz przyjął zatwierdzone przez Zarząd założenia dotyczące rachunkowości i ujawniania informacji. Zobowiązanie z tytułu świadczeń po okresie zatrudnienia i pozostałych świadczeń długoterminowych obliczono na podstawie następujących głównych założeń:

1) Te założenia zostały użyte do obliczenia części zobowiązania EBC z tytułu określonych świadczeń, która jest finansowana z aktywów z gwarancją kapitału.

2) Uwzględnia się ponadto spodziewane jednostkowe podwyżki wynagrodzeń o maksymalnie 1,8% rocznie, zależnie od wieku uczestnika programu.

3) Zgodnie z zasadami programu emerytalnego EBC emerytury będą podwyższane co roku. Jeśli ogólna waloryzacja wynagrodzeń pracowników EBC będzie niższa od stopy inflacji, podwyżka emerytur będzie zgodna z waloryzacją wynagrodzeń. Natomiast jeśli ogólna waloryzacja wynagrodzeń przewyższy stopę inflacji, zostanie zastosowana do ustalenia podwyżki emerytur pod warunkiem, że sytuacja finansowa programu emerytalnego EBC pozwoli na taką podwyżkę.

Ponadto dobrowolne składki pracowników odprowadzane w ramach filaru o określonej składce w 2019 wyniosły 171 mln EUR (2018: 140 mln EUR). Te składki są inwestowane w aktywa programu i rodzą odpowiednie zobowiązanie tej samej wysokości.

Nota 13 – Rezerwy celowe

Pozycja obejmuje głównie rezerwę na ryzyka finansowe. W 2019 jej zakres rozszerzono na wszystkie ryzyka finansowe (tj. rynkowe, płynnościowe i kredytowe). Wcześniej obejmowała ona jedynie ryzyka: kursowe, stopy procentowej, kredytowe i zmian ceny złota.

Rezerwa na ryzyka finansowe służy do pokrycia, w zakresie wyznaczonym przez Radę Prezesów, przyszłych zrealizowanych i niezrealizowanych strat. Poziom rezerwy i zasadność jej dalszego utrzymywania podlega corocznej weryfikacji na podstawie dokonywanej przez EBC oceny stopnia narażenia na te ryzyka, z uwzględnieniem różnych czynników. Wysokość rezerwy łącznie z kwotą ogólnego funduszu rezerwowego nie może przekroczyć wartości kapitału EBC opłaconego przez krajowe banki centralne ze strefy euro.

Z uwagi na (a) obniżenie z dniem 1 stycznia 2019 wagi procentowej krajowych banków centralnych ze strefy euro w subskrybowanym kapitale EBC w wyniku przypadającej co pięć lat aktualizacji klucza subskrypcji (zob. nota 15 „Kapitał i rezerwy kapitałowe”) oraz (b) wyniki oceny stopnia narażenia EBC na ryzyka finansowe Rada Prezesów postanowiła 31 grudnia 2019 uwolnić z rezerwy na ryzyka finansowe kwotę 84 mln EUR, żeby nie przekroczyć dopuszczalnego pułapu. Zatem na 31 grudnia 2019 rezerwa na ryzyka finansowe wynosiła 7536 mln EUR, co odpowiada wysokości kapitału EBC opłaconego przez krajowe banki centralne ze strefy euro w tej dacie.

Nota 14 – Różnice z wyceny

Pozycja obejmuje przede wszystkim salda aktualizacji wyceny wynikające z niezrealizowanych zysków na aktywach, zobowiązaniach i instrumentach pozabilansowych (zob. „Ustalanie wyniku finansowego”, „Złoto oraz aktywa i pasywa w walutach obcych”, „Papiery wartościowe” oraz „Instrumenty pozabilansowe” w punkcie 2.3 „Polityka rachunkowości”). Obejmuje także aktualizację wyceny zobowiązania netto EBC z tytułu określonych świadczeń w odniesieniu do świadczeń po okresie zatrudnienia (zob. „Świadczenia po okresie zatrudnienia, pozostałe świadczenia długoterminowe i świadczenia z tytułu rozwiązania stosunku pracy” w punkcie 2.3 „Polityka rachunkowości” oraz nota 12.3 „Pozycje różne”).

Wzrost salda różnic z wyceny wynika przede wszystkim ze wzrostu ceny złota oraz z deprecjacji euro wobec dolara i jena w 2019.

Do wyceny na koniec roku przyjęto następujące kursy wymiany:

Nota 15 – Kapitał i rezerwy kapitałowe

Nota 15.1 – Kapitał

Zmiana klucza kapitałowego EBC

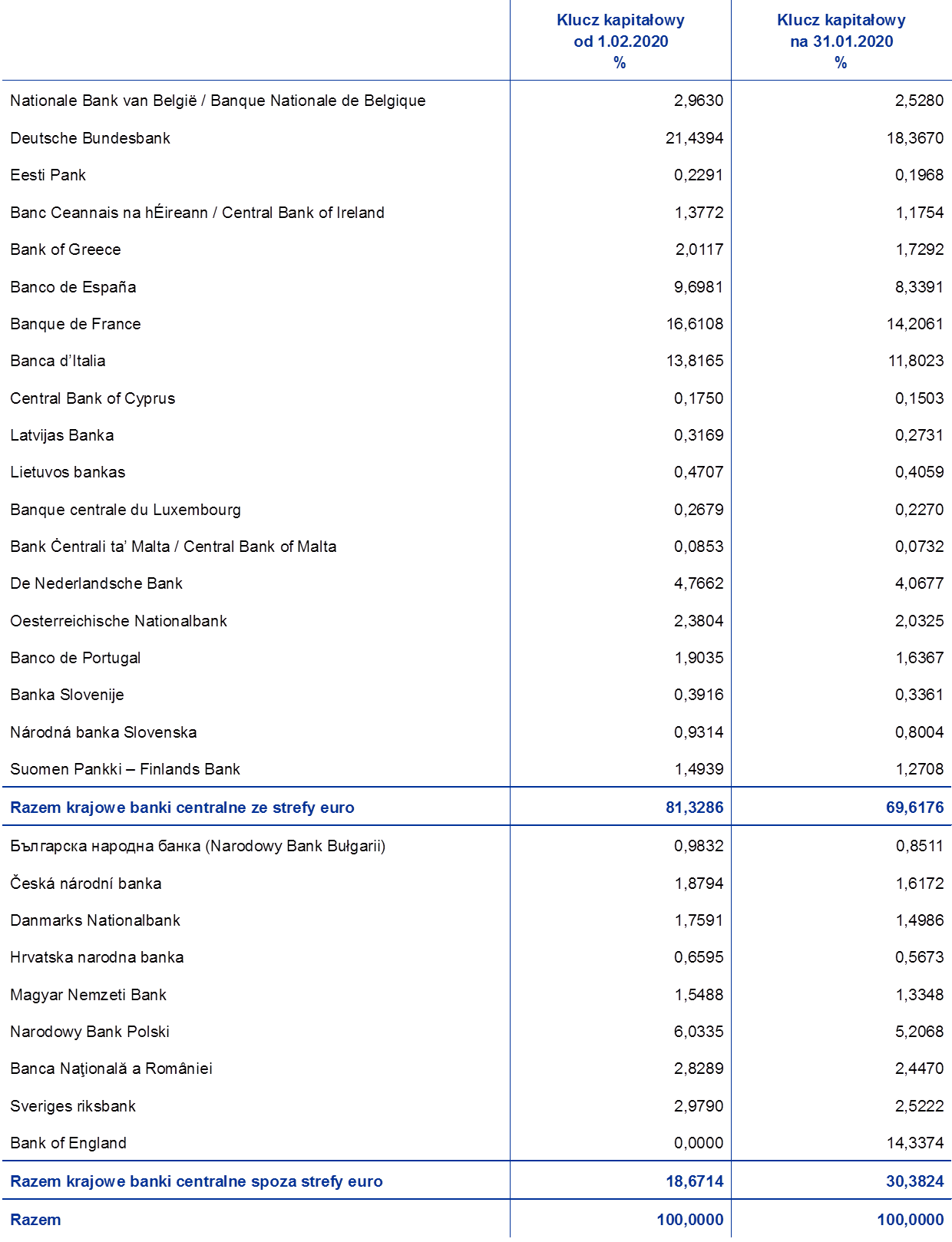

Zgodnie z art. 29 Statutu ESBC wagi procentowe przypisane krajowym bankom centralnym w kluczu subskrypcji kapitału EBC są aktualizowane co pięć lat[34] według udziału poszczególnych państw członkowskich w łącznej liczbie ludności i produkcie krajowym brutto UE, w równej proporcji[35]. W dniu 1 stycznia 2019 dokonano czwartej takiej aktualizacji od powstania EBC. Zaktualizowane udziały krajowych banków centralnych w kluczu kapitałowym są następujące:

Opłacony kapitał EBC

Subskrybowany kapitał EBC wynosi 10 825 mln EUR. Po copięcioletniej aktualizacji klucza kapitałowego waga procentowa krajowych banków centralnych ze strefy euro (które w pełni opłaciły swoje udziały) w subskrybowanym kapitale EBC została zmniejszona o 0,7739 pkt proc., a waga krajowych banków centralnych spoza strefy euro (które wpłaciły jedynie 3,75% subskrybowanego przez siebie kapitału) – zwiększona o tę samą wartość. W rezultacie 1 stycznia 2019 opłacony kapitał EBC zmniejszył się o 81 mln EUR, do 7659 mln EUR, co ukazuje poniższa tabela:

2.5 Instrumenty pozabilansowe

Nota 16 – Programy pożyczek papierów wartościowych

W ramach zarządzania swoimi funduszami własnymi Europejski Bank Centralny wprowadził program pożyczek papierów wartościowych, w ramach którego wyspecjalizowany podmiot udziela takich pożyczek w imieniu EBC.

Ponadto, zgodnie z decyzjami Rady Prezesów, EBC udostępnił do pożyczania swoje zasoby papierów wartościowych nabytych w ramach trzech programów CBPP i programu PSPP oraz te z papierów nabytych w ramach programu SMP, które spełniają kryteria kwalifikacji stosowane w programie PSPP[36].

Pożyczki papierów wartościowych są wykazywane na kontach pozabilansowych, chyba że jako ich zabezpieczenie złożono środki pieniężne, które na koniec roku pozostają niezainwestowane[37]. Na 31 grudnia 2019 saldo nierozliczonych pożyczek wynosiło 10 076 mln EUR (2018: 9646 mln EUR), z czego 5502 mln EUR (2018: 4440 mln EUR) przypadało na pożyczki papierów wartościowych utrzymywanych na potrzeby polityki pieniężnej.

Nota 17 – Kontrakty futures na stopy procentowe

Saldo transakcji walutowych otwartych na 31 grudnia 2019, według kursów rynkowych na koniec roku, było następujące:

Transakcje były zawierane w ramach zarządzania rezerwami dewizowymi EBC.

Nota 18 – Swapy procentowe

Na 31 grudnia 2019 wartość teoretyczna otwartych swapów procentowych według stawek rynkowych na koniec roku wynosiła 703 mln EUR (2018: 519 mln EUR). Transakcje były zawierane w ramach zarządzania rezerwami dewizowymi EBC.

Nota 19 – Walutowe transakcje swap i forward

Zarządzanie rezerwami dewizowymi

W 2019 walutowe transakcje swap i forward były zawierane w ramach zarządzania rezerwami dewizowymi EBC. Należności i zobowiązania z tytułu transakcji otwartych na 31 grudnia 2019, wykazane według kursów rynkowych na koniec roku, były następujące:

Operacje zasilające w płynność

Należności i zobowiązania nominowane w USD z terminem rozliczenia w 2019 powstały w związku z zasilaniem kontrahentów Eurosystemu w płynność w tej walucie (zob. nota 10 „Zobowiązania wobec nierezydentów strefy euro w euro”).

Nota 20 – Zarządzanie operacjami zaciągania i udzielania pożyczek