Roční účetní závěrka ECB 2019

1 Zpráva o činnosti

1.1 Účel zprávy o činnosti ECB

Zpráva o činnosti[1] je nedílnou součástí roční účetní závěrky ECB a jejím cílem je poskytnout čtenářům kontextuální informace související s účetními výkazy[2]. Vzhledem k tomu, že činnost a operace ECB jsou prováděny na podporu cílů její politiky, měly by finanční situace ECB a hospodářský výsledek být nahlíženy v souvislosti s opatřeními její politiky.

Za tímto účelem popisuje zpráva o činnosti hlavní činnost a operace ECB a jejich dopad na její účetní výkazy. Dále analyzuje hlavní změny v rozvaze a výkazu zisku a ztráty během roku a obsahuje informace o hlavních finančních zdrojích ECB. V neposlední řadě pak popisuje rizikové prostředí, v němž ECB působí, a poskytuje tak informace o finančních a operačních rizicích, jimž je ECB vystavena, i zásady řízení rizik používané k jejich zmírnění.

1.2 Činnost

ECB je součástí Eurosystému, jehož prvořadým cílem je zachování cenové stability. Hlavní cíle ECB, popsané ve statutu ESCB[3], zahrnují provádění měnové politiky eurozóny, devizových operací, správu oficiálních devizových rezerv zemí eurozóny a podporu plynulého fungování platebních systémů.

ECB odpovídá také za účinné a konzistentní fungování jednotného mechanismu dohledu (SSM) s cílem vykonávat intruzivní a účinný bankovní dohled a přispívá tak k bezpečnosti a odolnosti bankovního systému a stabilitě finančního systému.

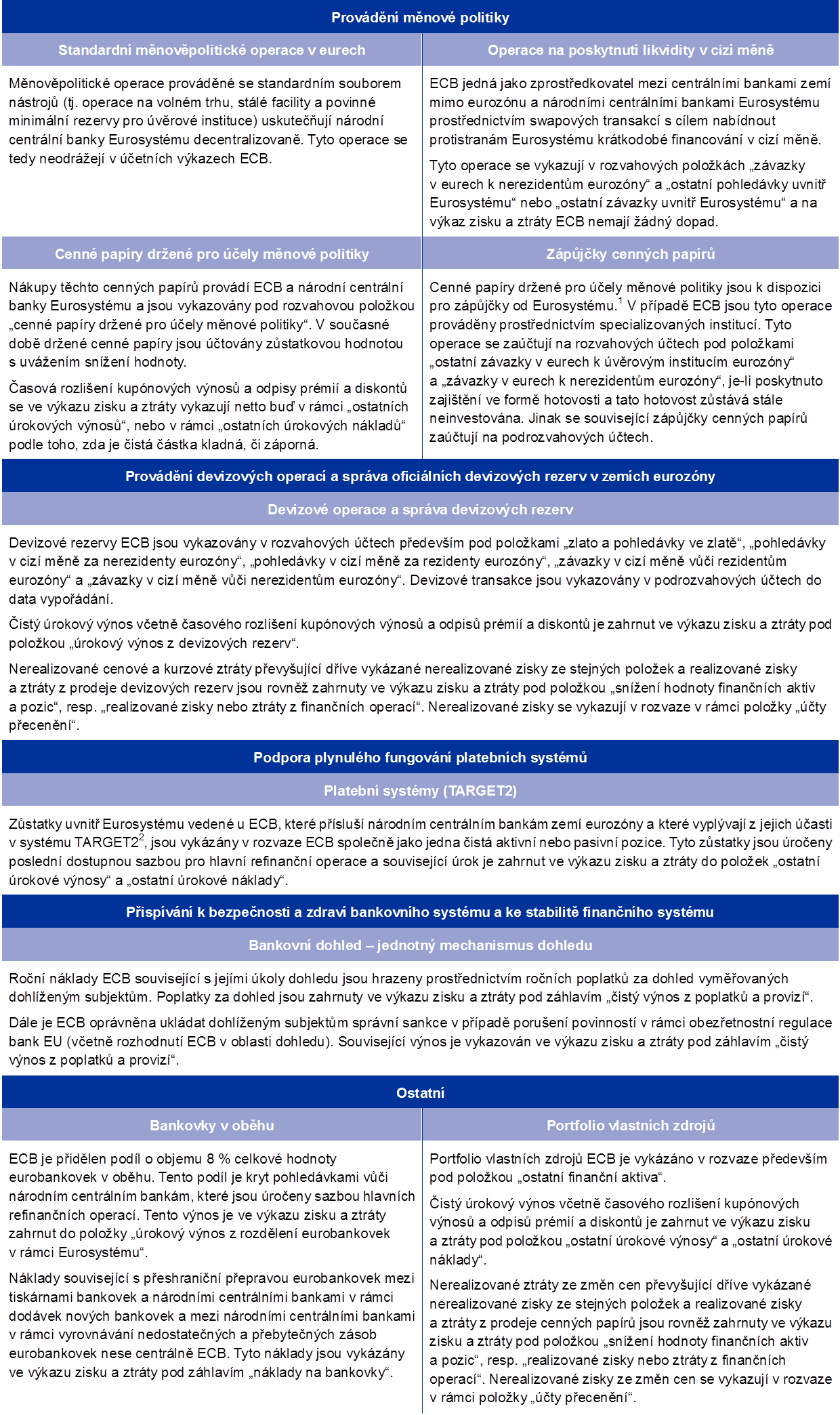

Operace měnové politiky Eurosystému se promítají do účetních výkazů ECB a národních centrálních bank zemí eurozóny a odrážejí tak zásadu decentralizovaného provádění měnové politiky Eurosystému. Tabulka 1 obsahuje přehled hlavních operací a funkcí ECB při plnění jejího mandátu a jejich dopad na účetní výkazy ECB.

Tabulka 1

Hlavní činnost ECB a její dopad na účetní výkazy

1) Další informace o zápůjčkách cenných papírů jsou k dispozici na internetových stránkách ECB.

2) Další informace o systému TARGET2 jsou k dispozici na internetových stránkách ECB.

1.3 Finanční vývoj

1.3.1 Rozvaha

Rozvaha ECB se v období 2015–2018 výrazně navýšila v důsledku pořízení cenných papírů v rámci programu nákupu aktiv (APP)[4].

V roce 2019 vzrostla celková aktiva ECB o 10,0 mld. EUR na 457,1 mld. EUR. Toto zvýšení bylo způsobeno především i) nárůstem tržní hodnoty devizových rezerv ECB, a to v důsledku růstu ceny zlata a posílení amerického dolaru a japonského jenu vůči euru během roku, a ii) nárůstem hodnoty eurobankovek v oběhu.[5]

Graf 1

Hlavní složky rozvahy ECB

(mld. EUR)

Zdroj: ECB.

Cenné papíry držené pro účely měnové politiky představovaly na konci roku 2019 55 % celkových aktiv ECB. Pod touto rozvahovou pozicí drží ECB cenné papíry, které získala v rámci programu pro trhy s cennými papíry (SMP), tří programů nákupu krytých dluhopisů (CBPP1, CBPP2 a CBPP3), ABSPP a PSPP. V roce 2019 ECB reinvestovala v plném rozsahu jistiny ze splatných cenných papírů, které držela ve svých portfoliích APP. Navíc počínaje 1. listopadem 2019 ECB znovu zahájila čisté nákupy cenných papírů v rámci programu APP na základě rozhodnutí Rady guvernérů ze dne 12. září 2019 o celkových měsíčních nákupech Eurosystému[6] a v závislosti na předem daných kritériích způsobilosti.

Na konci roku 2019 se portfolio cenných papírů držených ECB pro účely měnové politiky snížilo o 1,3 mld. EUR na 250,4 mld. EUR (viz graf 2), a to především v důsledku splacení cenných papírů držených v rámci programů SMP, CBPP1 a CBPP2. Tato aktiva poklesla celkem o 2,2 mld. EUR. Pokles portfolia PSPP o 0,1 mld. EUR byl způsoben především čistým dopadem amortizace prémií a diskontů[7] na cenné papíry držené v portfoliu, který více než kompenzoval čisté nákupy prováděné v posledních dvou měsících roku 2019.

Graf 2

Cenné papíry držené pro účely měnové politiky

(mld. EUR)

Zdroj: ECB.

V roce 2019 vzrostla celková eurová hodnota devizových rezerv ECB, sestávajících ze zlata, zvláštních práv čerpání, amerických dolarů, japonských jenů a čínských renminbi, o 6,2 mld. EUR na 75,8 mld. EUR.

Eurová hodnota zlata a pohledávek ve zlatě v držení ECB se v roce 2019 zvýšila o 3,8 mld. EUR na 22,0 mld. EUR (viz graf 3) v důsledku nárůstu eurové tržní ceny zlata, zatímco objem zásob ryzího zlata v uncích zůstal beze změny. Toto zvýšení vedlo také k růstu na účtech přecenění ECB, které o stejnou částku vzrostly (viz část 1.3.2 „Finanční zdroje“).

Graf 3

Zlaté rezervy a ceny zlata

(stupnice vlevo: mld. EUR; stupnice vpravo: unce ryzího zlata v eurech)

Zdroj: ECB.

Pozn.: Položka „Účty přecenění – zlato“ nezahrnuje příspěvky centrálních bank členských států, které vstoupily do eurozóny po 1. lednu 1999, ke kumulovaným účtům ECB pro přecenění zlata ke dni před jejich vstupem do Eurosystému.

Objem čistých devizových rezerv ECB[8] v amerických dolarech, japonských jenech a čínských renminbi vyjádřený v eurech vzrostl o 2,4 mld. EUR na 53,1 mld. EUR (viz graf 4), a to v důsledku reinvestování příjmů přijatých během roku z těchto aktiv a oslabování eura vůči americkému dolaru a japonskému jenu. Toto oslabování eura se odráží také ve vyšších zůstatcích na účtech přecenění ECB (viz část 1.3.2 „Finanční zdroje“).

Graf 4

Devizové rezervy

(mld. EUR)

Zdroj: ECB.

Americký dolar byl nadále hlavní složkou devizových rezerv ECB a na konci roku 2019 představoval zhruba 77 % všech rezerv.

ECB spravuje investice svých devizových rezerv za použití třístupňového procesu. Zaprvé, složky ECB odpovědné za řízení rizik navrhují strategické referenční portfolio, které schvaluje Rada guvernérů. Zadruhé, složky ECB odpovědné za řízení portfolia navrhují taktické referenční portfolio, které schvaluje Výkonná rada. Zatřetí, běžné investiční operace provádějí decentralizovaně národní centrální banky.

Devizové rezervy ECB jsou investovány především do cenných papírů a vkladů na peněžním trhu nebo jsou drženy na běžných účtech (viz graf 5). Cenné papíry v tomto portfoliu jsou oceňovány v tržní ceně platné na konci účetního období.

Graf 5

Složení devizových investic

(mld. EUR)

Zdroj: ECB.

Účelem devizových rezerv ECB je financovat potenciální intervence na devizovém trhu. Z tohoto důvodu jsou devizové rezervy ECB spravovány v souladu se třemi cíli. V pořadí důležitosti jsou to likvidita, bezpečnost a návratnost. Toto portfolio tedy sestává především z cenných papírů s krátkou dobou splatnosti (viz graf 6).

Graf 6

Profil splatnosti cenných papírů v cizích měnách

Zdroj: ECB.

V roce 2019 zůstala hodnota portfolia vlastních zdrojů prakticky beze změny (viz graf 7). Toto portfolio sestává především z cenných papírů v eurech, které jsou oceňovány v tržní ceně platné na konci účetního období.

Graf 7

Portfolio vlastních zdrojů ECB

(mld. EUR)

Zdroj: ECB.

Portfolio vlastních zdrojů ECB je drženo jako protipoložka jejího splaceného základního kapitálu, rezervy ke krytí finančních rizik a všeobecného rezervního fondu. Účelem tohoto portfolia je zajistit výnos, který má pomoci financovat provozní náklady ECB nesouvisející s výkonem jejích úkolů v oblasti dohledu.[9] V tomto kontextu je cílem správy portfolia vlastních zdrojů maximalizovat návratnost při zohlednění řady limitů rizik. To vede k diverzifikovanější struktuře splatnosti (viz graf 8) než v případě portfolia devizových rezerv.

Graf 8

Profil splatnosti cenných papírů portfolia vlastních zdrojů ECB

Zdroj: ECB.

1.3.2 Finanční zdroje

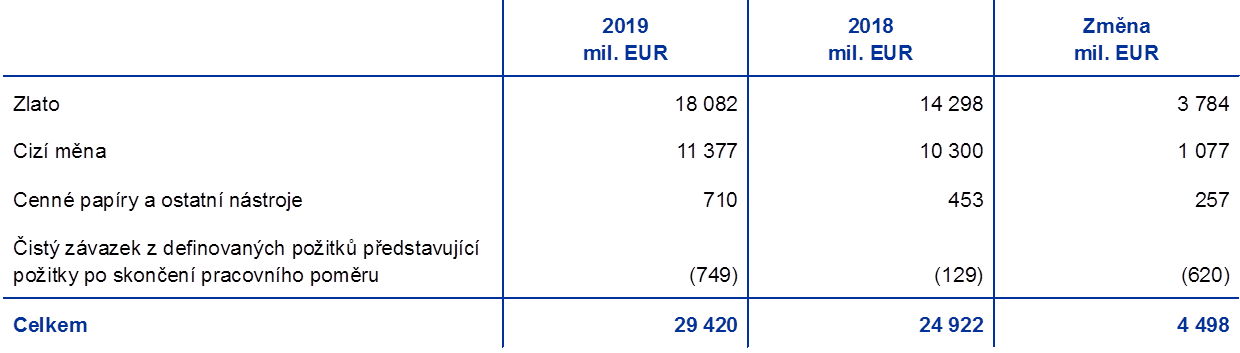

Finanční zdroje ECB sestávají z jejího základního kapitálu, rezervy na všeobecná rizika, účtů přecenění a ze zisku za účetní období. Tyto finanční zdroje jsou i) investovány do aktiv, která vytvářejí výnos, anebo ii) použity přímo k vyrovnání ztrát vzniklých z finančních rizik. K 31. prosinci 2019 dosahovaly finanční zdroje ECB 47,7 mld. EUR (viz graf 9). Tato částka byla o 5,7 mld. EUR vyšší než v roce 2018, a to především v důsledku nárůstu na účtech přecenění po oslabení eura.

Graf 9

Finanční zdroje ECB

(mld. EUR)

Zdroj: ECB.

Pozn.: Položka „účty přecenění“ zahrnuje celkové zisky z přecenění zlata, deviz a cenných papírů, ale s vyloučením účtu přecenění týkajícího se požitků po skončení pracovního poměru.

Nerealizované zisky ze zlata, deviz a cenných papírů, které podléhají přecenění, nejsou zachycovány na výkazu zisku a ztráty jako výnos, ale jsou zachyceny na účtech přecenění na straně závazků rozvahy ECB. Zůstatky na těchto účtech lze použít k absorbování dopadu případného budoucího nepříznivého pohybu příslušných cen nebo směnných kurzů, a posilují tedy odolnost ECB vůči rizikům. V roce 2019 vzrostl objem účtů přecenění pro zlato, devizy a cenné papíry[10] o 5,1 mld. EUR na 30,2 mld. EUR především v důsledku nárůstu ceny zlata a oslabování eura vůči americkému dolaru a japonskému jenu (viz graf 10).

Graf 10

Hlavní směnné kurzy a cena zlata v období 2015–2019

(procentní změny oproti roku 2015; konec účetního roku)

Zdroj: ECB.

Zisk z aktiv a pasiv ECB v daném účetním roce lze použít k absorbování potenciálních ztrát vzniklých ve stejném roce. V roce 2019 činil zisk ECB 2,4 mld. EUR, tj. o 0,8 mld. EUR více než v roce 2018.

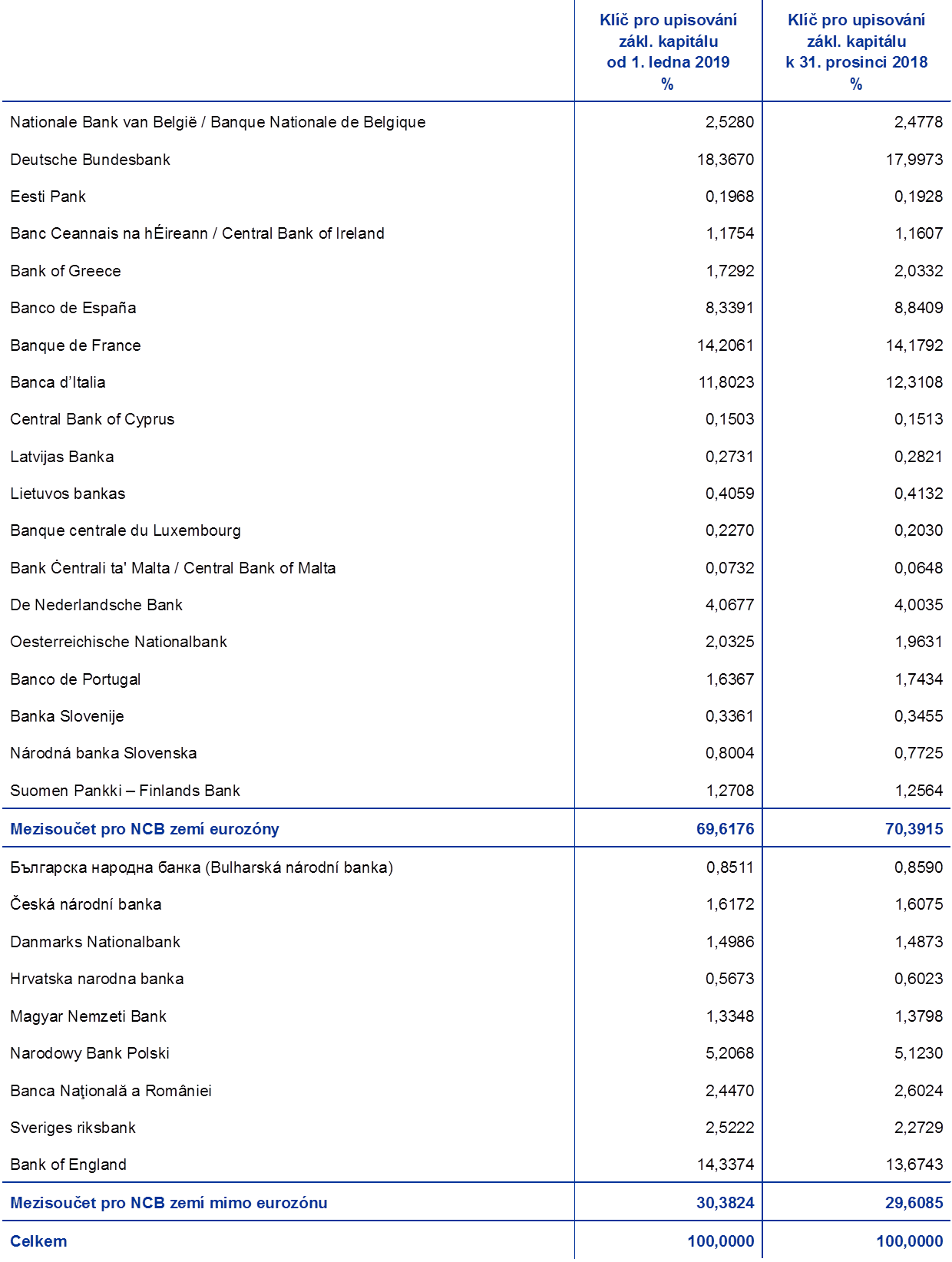

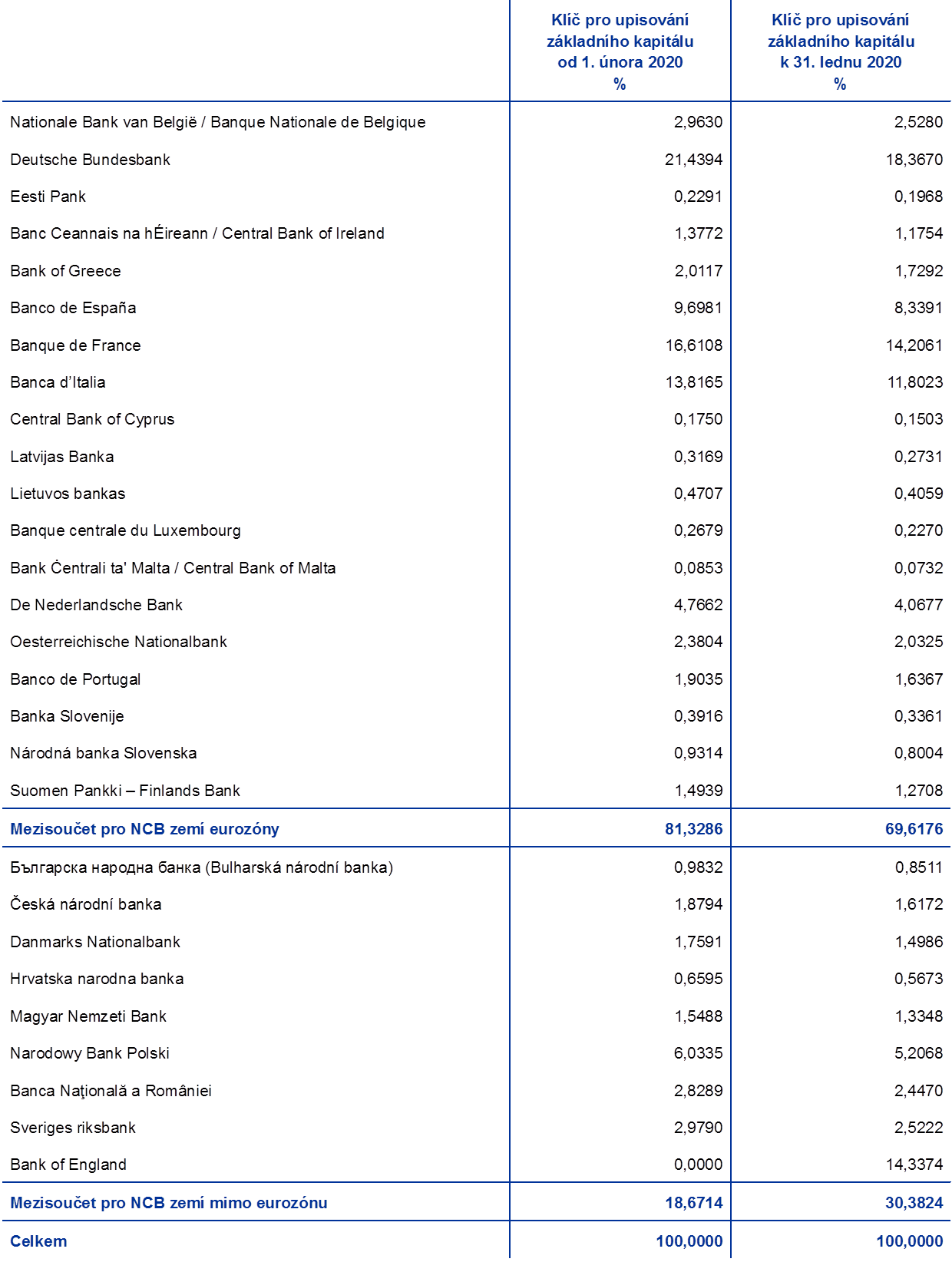

Vzhledem ke své expozici vůči finančním rizikům (viz část 1.4.1 „Finanční zdroje“) ECB udržuje rezervu ke krytí finančních rizik. Výše této rezervy se každoročně posuzuje s přihlédnutím k řadě faktorů včetně objemu držených rizikových aktiv, očekávaných výsledků v nadcházejícím roce a hodnocení rizik. Rezerva ke krytí rizik spolu s veškerými částkami drženými ve všeobecném rezervním fondu ECB nesmí přesáhnout hodnotu základního kapitálu splaceného národními centrálními bankami zemí eurozóny. Po úpravě klíče pro upisování základního kapitálu ECB k 1. lednu 2019, prováděné každých pět let, a z toho vyplývajícího snížení vážených podílů národních centrálních bank zemí eurozóny na upsaném základním kapitálu ECB a při zohlednění výsledků hodnocení expozic ECB vůči finančním rizikům Rada guvernérů rozhodla uvolnit 84 mil. EUR z rezervy určené ke krytí finančních rizik s cílem dodržet maximální povolenou úroveň 7,5 mld. EUR, která odpovídá hodnotě kapitálu splaceného národními centrálními bankami zemí eurozóny.

Základní kapitál ECB splacený národními centrálními bankami zemí eurozóny i zemí mimo eurozónu k 31. prosinci 2019 činil 7,7 mld. EUR, o 81 mil. EUR méně než na konci roku 2018. Toto snížení bylo způsobeno úpravou klíče pro upisování základního kapitálu ECB, prováděnou každých pět let, která vstoupila v platnost 1. ledna 2019 a měla za následek pokles vážených podílů národních centrálních bank zemí eurozóny (plně splacených upsaných podílů).

V roce 2020 se podíly národních centrálních bank na základním kapitálu ECB změní následkem odchodu Spojeného království z Evropské unie a z toho plynoucího odchodu Bank of England z Evropského systému centrálních bank (ESCB). Upsaný základní kapitál ECB zůstane beze změny, protože podíl Bank of England na upsaném základním kapitálu ECB bude přerozdělen mezi národní centrální banky zemí eurozóny i mimo eurozónu. Splacený základní kapitál ECB zůstane v roce 2020 rovněž beze změny, protože zbývající národní centrální banky pokryjí zpětvzatý podíl Bank of England na splaceném základním kapitálu.

1.3.3 Výkaz zisku a ztráty

Během období let 2015 až 2019 roční zisk ECB postupně rostl z přibližně 1,1 mld. EUR na zhruba 2,4 mld. EUR (viz graf 11), a to především v důsledku vyššího úrokového výnosu z devizových rezerv a cenných papírů držených pro účely měnové politiky, který více než kompenzoval pokles úrokových výnosů z bankovek v oběhu[11] a z portfolia vlastních zdrojů.

V roce 2019 dosáhl zisk ECB 2 366 mil. EUR (v roce 2018: 1 575 mil. EUR). Nárůst o 790 mil. EUR oproti roku 2018 byl důsledkem nárůstu čistého úrokového výnosu i lepších výsledků finančních operací.

Graf 11

Hlavní složky výkazu zisku a ztráty ECB

(mil. EUR)

Zdroj: ECB.

Pozn.: „Ostatní výnosy a náklady“ sestávají z „čistého výnosu / nákladu z poplatků a provizí“, „výnosů z akcií a majetkových účastí“, „ostatních výnosů“ a „dalších nákladů“.

Čistý úrokový výnos ECB vzrostl o 410 mil. EUR na 2 686 mil. EUR (viz graf 12), a to především z důvodu vyššího úrokového výnosu z devizových rezerv i cenných papírů držených pro účely měnové politiky.

Graf 12

Čistý úrokový výnos

(mil. EUR)

Zdroj: ECB.

Čistý úrokový výnos z devizových rezerv vzrostl o 190 mil. EUR na 1 052 mil. EUR především v důsledku vyššího úrokového výnosu z cenných papírů v amerických dolarech.

Vzhledem k trendu zvyšujících se výnosů z cenných papírů v amerických dolarech po většinu roku 2018 (viz graf 13), zejména u krátkých splatností, ECB nabyla cenné papíry s vyššími výnosy, čímž se oproti předchozímu roku zvýšil průměrný výnos jejího portfolia v amerických dolarech. Tento vývoj měl pozitivní dopad na úrokové výnosy z tohoto portfolia během roku 2019.

Graf 13

Výnosy z dvouletých státních dluhopisů ve Spojených státech, Japonsku a Číně

(v % p.a.; stav na konci měsíce)

Zdroj: ECB.

Čistý úrokový výnos z cenných papírů držených pro účely měnové politiky dosáhl v roce 2019 celkem 1 447 mil. EUR, což bylo o 212 mil. EUR více než v roce 2018 (viz graf 14). Čistý úrokový výnos z cenných papírů v rámci APP vzrostl o 316 mil. EUR na 1 136 mil. EUR. Tento nárůst vyplývá především z portfolia PSPP v důsledku vyššího objemu držených aktiv a průměrného výnosu portfolia během roku oproti roku 2018. Zejména se v posledních dvou letech zvýšil průměrný výnos portfolia v důsledku i) nabývání cenných papírů s vyšším výnosem po celý rok 2018 oproti historickému průměrnému výnosu portfolia a ii) reinvestování splátek jistin v roce 2019 při vyšším výnosu, než kolik činil u splacených cenných papírů. Přitom výnosy státních dluhopisů v eurozóně zůstaly v roce 2019 v průměru na nízké úrovni (viz graf 15). Vyšší čistý úrokový výnos z cenných papírů v rámci programu APP více než kompenzoval snížení čistého úrokového výnosu z portfolií SMP, CBPP1 a CBPP2, který poklesl o 104 mil. EUR na 311 mil. EUR vlivem zmenšení objemu těchto portfolií v důsledku splatnosti cenných papírů. V roce 2019 představovaly cenné papíry držené pro účely měnové politiky zhruba 54 % čistého úrokového výnosu ECB.

Graf 14

Čistý úrokový výnos z cenných papírů držených pro účely měnové politiky

(mil. EUR)

Zdroj: ECB.

Graf 15

Výnos z desetiletých státních dluhopisů

(v % p.a.; stav na konci měsíce)

Zdroj: ECB.

V důsledku 0% úrokové sazby, kterou Eurosystém používá pro své hlavní refinanční operace, dosáhly úrokový výnos z podílu ECB na celkovém objemu eurobankovek v oběhu i úrokové náklady související s úročením pohledávek národních centrálních bank týkajících se převedených devizových rezerv nulové hodnoty.

Čisté ostatní úrokové výnosy poklesly především v důsledku nižšího úrokového výnosu z portfolia vlastních zdrojů následkem všeobecně nízkých výnosů v eurozóně.

Čistým výsledkem finančních operací a snížení hodnoty finančních aktiv je zisk 176 mil. EUR (viz graf 16). Tento výsledek byl o 322 mil. EUR vyšší než v roce 2018 v důsledku lepších čistých výsledků z realizované ceny.

V roce 2019 byl dosažen čistý zisk z realizované ceny u prodeje cenných papírů, především v důsledku zisků ze změny cen u cenných papírů v amerických dolarech, neboť jejich tržní hodnota byla pozitivně ovlivněna poklesem výnosů z dluhopisů v amerických dolarech v daném roce.

Graf 16

Realizované výsledky a snížení hodnoty

(mil. EUR)

Zdroj: ECB.

Dále byla ze všeobecné rezervy ke krytí rizik uvolněna do výkazu zisku a ztráty k 31. prosinci 2019 částka 84 mil. EUR s cílem dodržet horní hranici pro všeobecnou rezervu ke krytí rizik, jak ji stanovuje splacený základní kapitál národních centrálních bank zemí eurozóny (viz část 1.3.2 „Finanční zdroje“).

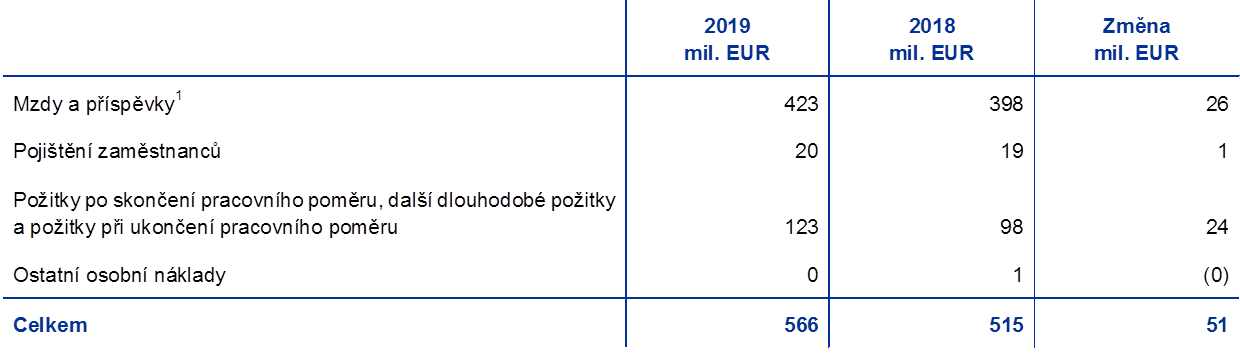

Celkové provozní náklady ECB včetně odpisů a nákladů na bankovky vzrostly o 42 mil. EUR na 1 156 mil. EUR (viz graf 17). Nárůst oproti roku 2018 vyplývá především z vyšších osobních nákladů v důsledku i) vyššího průměrného počtu zaměstnanců v roce 2019, převážně v bankovním dohledu, a ii) vyšších nákladů ve vztahu k ostatním dlouhodobým požitkům, a to především následkem nižší diskontní sazby použité pro pojistně-matematické ocenění na konci roku 2019. Na základě uplatnění nových pravidel pro nájmy v roce 2019 jsou nyní náklady na nájem, které byly dříve vykazovány v rámci správních nákladů, účtovány jako odpisy. V důsledku toho byly oproti předchozímu roku správní náklady nižší, zatímco odpisové náklady byly vyšší. Správní náklady se snížily rovněž v důsledku nižších nákladů souvisejících s agenturními zaměstnanci a externí poradenskou podporou.

Náklady spojené s bankovním dohledem jsou plně pokryty poplatky vyměřovanými dohlíženým subjektům.[12]

Graf 17

Provozní náklady a poplatky za dohled

(mil. EUR)

Zdroj: ECB.

Poznámky: Provozní náklady jsou rozděleny mezi centrální bankovnictví a bankovní dohled. Náklady na sdílené služby, které poskytují podpůrné organizační složky ECB, byly rozděleny do těchto dvou kategorií. Sdílené služby poskytují stávajícími podpůrné organizační složky ECB, včetně odborů pro správu majetku, řízení lidských zdrojů, administrativní služby, rozpočet a kontrolu, účetnictví, právní služby, komunikaci a překladatelské služby, interní audit, statistické služby a informační technologie.

1.4 Řízení rizik

Řízení rizik je jednou z velmi důležitých součástí činnosti ECB a je prováděno prostřednictvím nepřetržitého procesu i) identifikace a hodnocení rizik, ii) přezkumu strategie a zásad řízení rizik, iii) zavádění opatření na zmírňování rizik a iv) sledování a vykazování rizik. Všechny tyto činnosti jsou podporovány účinnými metodikami, postupy a systémy.

Obrázek 1

Cyklus řízení rizik

ECB je vystavena jak finančním, tak operačním rizikům. Na tato rizika, jejich zdroje a příslušné rámce kontroly rizik se zaměřuje následující část.

1.4.1 Finanční rizika

Výkonná rada navrhuje zásady a postupy zajišťující odpovídající úroveň ochrany před finančními riziky, kterým je ECB vystavena. Výbor pro řízení rizik (RMC), který sestává z odborníků z centrálních bank Eurosystému, přispívá mimo jiné ke sledování, měření a vykazování finančních rizik souvisejících s rozvahou Eurosystému a definuje a hodnotí související metodiky a rámce. Tímto způsobem RMC pomáhá rozhodovacím orgánům zajistit odpovídající úroveň ochrany Eurosystému.

Finanční rizika vyplývají ze základních činností ECB a souvisejících expozic. Rámce kontroly rizik a limity, které ECB používá k řízení svého rizikového profilu, se liší podle druhů operací a odrážejí jak cíle politik nebo investiční cíle různých portfolií, tak charakteristické znaky rizik podkladových aktiv.

ECB při sledování a hodnocení rizik používá řadu interně vypracovaných postupů pro odhad rizik. Tyto postupy vycházejí ze společného rámce simulace tržních a úvěrových rizik. Základní koncepce, postupy a předpoklady modelování rizik, na nichž jsou opatření k řízení rizik založena, vycházejí z oborových standardů a dostupných tržních údajů. Rizika jsou běžně kvantifikována za použití ukazatele expected shortfall (ES)[13] odhadovaného při 99% hladině významnosti v jednoletém horizontu. K výpočtu rizik se používají dva přístupy: i) účetní přístup, podle něhož se účty přecenění ECB považují při výpočtu odhadu rizik za rezervu v souladu se všemi příslušnými účetními pravidly, a ii) finanční přístup, podle něhož se účty přecenění při výpočtu odhadu rizika za rezervu nepovažují. ECB také provádí výpočet dalších rizikových ukazatelů na různých hladinách významnosti, citlivostní analýzy a analýzy zátěžových scénářů a vyhodnocuje dlouhodobější projekce expozic a výnosů s cílem udržovat komplexní obraz rizik.[14]

Celková rizika, kterým je ECB vystavena, se během roku snížila. Na konci roku 2019 dosahovala celková finanční rizika všech portfolií ECB společně podle ukazatele ES při 99% hladině významnosti v jednoletém horizontu podle účetního přístupu 8,1 mld. EUR, což bylo o 1,1 mld. EUR méně než odhad rizik na konci roku 2018. Tento pokles odráží nižší měnové a úrokové riziko v investičních portfoliích ECB, zlepšování úvěrové kvality cenných papírů držených v portfoliích ECB a splácení cenných papírů držených v rámci programů SMP, CBPP1 a CBPP2.

Úvěrové riziko vyplývá z měnověpolitických portfolií ECB, jejího portfolia vlastních zdrojů v eurech a z jejích devizových rezerv. Cenné papíry držené pro účely měnové politiky jsou oceňovány v zůstatkové hodnotě zohledňující snížení hodnoty, a nedojde-li k jejich prodeji, nepodléhají tedy změnám cen spojeným s pohyby úvěrového ratingu. Stále však podléhají riziku úvěrového selhání. Vlastní zdroje v eurech a devizové rezervy jsou oceňovány v tržních cenách a jako takové podléhají riziku pohybů úvěrového ratingu a riziku selhání. Úvěrové riziko se oproti předchozímu roku snížilo v důsledku zlepšování úvěrové kvality několika evropských států a splacení aktiv držených v rámci programu SMP.

Úvěrové riziko zmírňuje především uplatňování kritérií způsobilosti, podrobných analýz a limitů, které se mezi portfolii liší.

Měnové riziko a komoditní riziko vyplývají z devizových rezerv a zlata v držení ECB. Měnové riziko se oproti předchozímu roku snížilo v důsledku vyšších účtů přecenění, které působí jako rezervy vůči nepříznivému vývoji směnných kurzů a cen zlata.

Vzhledem k úloze těchto aktiv v měnové politice se ECB proti souvisejícímu měnovému a komoditnímu riziku nechrání. Namísto toho se rizika zmírňují existencí účtů přecenění a diverzifikací mezi více měn a zlato.

Devizové rezervy ECB a její vlastní zdroje v eurech jsou investovány především do cenných papírů s pevným výnosem a podléhají tržnímu úrokovému riziku, neboť jsou oceňovány v tržních cenách. Devizové rezervy ECB jsou investovány především do aktiv s relativně krátkými dobami splatnosti (viz graf 6 v části 1.3.1 „Rozvaha“), zatímco aktiva v portfoliu vlastních zdrojů mají doby splatnosti zpravidla delší (viz graf 8 v části 1.3.1 „Rozvaha“). Tato riziková složka, měřená metodou zúčtování, se oproti roku 2018 zmenšila, což odráží vývoj tržních podmínek.

Tržní úrokové riziko ECB je zmírňováno prostřednictvím pravidel alokace aktiv a účtů přecenění.

ECB je vystavena také úrokovému riziku v důsledku nesouladu mezi úrokovou sazbou získanou za svá aktiva a úrokovou sazbou, kterou platí za své závazky, což má dopad na její čistý úrokový výnos. Toto riziko není přímo spojeno s žádným konkrétním portfoliem, ale souvisí se strukturou rozvahy ECB jako celku, a zejména s existencí nesouladu mezi dobami splatnosti a výnosy aktiv a závazků. Sledováno je prostřednictvím projekcí ziskovosti ECB, které naznačují očekávání, že ECB bude v příštích letech nadále dosahovat čistého úrokového výnosu.

Tento druh rizika je řízen prostřednictvím pravidel alokace aktiv a je dále zmírňován existencí neúročených závazků v rozvaze ECB.

1.4.2 Operační riziko

Řízení operačního rizika[15] (ORM) se týká všech nefinančních rizik.

Za politiku a rámec ECB v oblasti ORM odpovídá Výkonná rada, která je schvaluje. Výbor pro operační rizika (ORC) pomáhá Výkonné radě v plnění její funkce dohledu nad řízením operačních rizik. ORM je nedílnou součástí struktury správy[16] a procesů řízení ECB.

Hlavním cílem rámce ORM v ECB je přispívat k tomu, aby ECB plnila své úkoly a cíle, a chránit její pověst a aktiva před ztrátou, zneužitím a poškozením. Podle rámce ORM je každá organizační složka odpovědná za zjišťování a vyhodnocování svých provozních rizik, mimořádných událostí a kontrolních mechanismů a za jejich řešení, vykazování a sledování. V této souvislosti poskytuje doporučení v oblasti strategií řešení rizik a postupů akceptace rizik politika ECB zabývající se tolerancí rizik. Navazuje na matici rizik 5x5 vycházející z klasifikačních stupnic dopadu a pravděpodobnosti rizik při použití kvantitativních a kvalitativních kritérií.

Prostředí, v němž ECB působí, je vystaveno stále komplexnějším hrozbám a s běžnou činností ECB je spojena celá řada operačních rizik. Hlavní oblasti obav pro ECB zahrnují širokou škálu nefinančních rizik v důsledku lidského faktoru, informačních systémů, procesů a poskytovatelů, kterými jsou externí, třetí strany. ECB tedy zavedla procesy s cílem usnadnit průběžné a účinné řízení svých operačních rizik a integrovat informace o rizicích do rozhodovacího procesu. ECB se navíc zaměřuje na zvyšování své odolnosti. Struktury pro reakci na krizi a pohotovostní plány jako takové byly zavedeny, aby zajišťovaly kontinuitu zásadních funkcí v případě jakéhokoli narušení.

2 Účetní výkazy ECB

2.1 Rozvaha k 31. prosinci 2019

Poznámky: V důsledku zaokrouhlování nemusí součty v účetních výkazech a tabulkách, které jsou v poznámkách, vždy souhlasit. Čísla 0 a (0) znamenají kladné či záporné hodnoty zaokrouhlené na nulu; pomlčka (–) znamená nulu.

2.2 Výkaz zisku a ztráty za rok končící 31. prosince 2019

Frankfurt nad Mohanem, 11. února 2020

Evropská centrální banka

Christine Lagardeová

prezidentka

2.3 Účetní pravidla

Forma a prezentace účetních výkazů

Účetní výkazy ECB byly sestaveny v souladu s těmito účetními pravidly[17], která podle Rady guvernérů ECB věrně zobrazují účetní výkazy a zároveň odrážejí charakter činností centrální banky.

Účetní zásady

Uplatňují se následující účetní zásady: ekonomická realita a transparentnost, obezřetnost, vykazování událostí po rozvahovém dni, významnost, zásada nepřetržitého trvání subjektu, časové rozlišení, konzistentnost a srovnatelnost.

Vykazování aktiv a závazků

Aktiva nebo závazky se v rozvaze vykazují pouze tehdy, pokud je pravděpodobné, že do ECB nebo z ECB poplyne budoucí ekonomický prospěch související s položkou aktiva nebo závazku, pokud na ECB byla převedena v podstatě všechna související rizika a přínosy a pořizovací cenu nebo hodnotu aktiva nebo výši povinnosti lze spolehlivě ocenit.

Základy účtování

Účty jsou sestavovány na základě historických cen, které jsou upraveny tak, aby zohledňovaly tržní ocenění obchodovatelných cenných papírů (nejsou-li ovšem v současnosti drženy pro účely měnové politiky), zlata a všech dalších rozvahových a podrozvahových aktiv a pasiv v cizí měně.

Transakce s finančními aktivy a pasivy jsou na účtech zaúčtovány k datu vypořádání těchto transakcí.

S výjimkou spotových transakcí s cennými papíry jsou transakce s finančními nástroji v cizí měně zaúčtovány na podrozvahových účtech k datu obchodu. K datu vypořádání se podrozvahové položky odúčtují a transakce jsou vykázány v rozvaze. Prodej a nákup cizí měny ovlivňuje čistou pozici v cizí měně k datu obchodu a realizované výsledky prodeje se vypočítávají rovněž k datu obchodu. Naběhlý úrok, prémie a diskonty související s finančními nástroji v cizí měně se vypočítávají a účtují denně. Tyto položky také ovlivňují denní změny pozice v cizí měně.

Zlato, aktiva a pasiva v cizí měně

Aktiva a pasiva v cizí měně jsou převáděna na eura v kurzu platném v rozvahový den. Výnosy a náklady jsou přepočteny za použití směnného kurzu platného v době zaúčtování. Přecenění devizových aktiv a pasiv včetně rozvahových i podrozvahových nástrojů probíhá pro každou měnu zvlášť.

Přecenění aktiv a pasiv v cizí měně na tržní ceny se provádí odděleně od přecenění odvozeného od směnného kurzu.

Zlato je oceňováno v tržní ceně platné v rozvahový den. U zlata se nerozlišuje mezi cenovými a kurzovými rozdíly z přecenění, U zlata se nerozlišuje mezi cenovými a kurzovými rozdíly z přecenění, ale účtuje se podle jedné ceny zlata založené na ceně unce ryzího zlata v eurech odvozené pro rok končící 31. prosince 2019 ze směnného kurzu eura vůči americkému dolaru k 31. prosinci 2019.

Zvláštní práva čerpání (SDR) jsou definována na základě koše měn a hodnota SDR je vypočtena jako vážený součet směnných kurzů pěti hlavních měn (americký dolar, euro, čínské renminbi, japonský jen a libra šterlinků) vůči euru. SDR v držení ECB byla převedena na euro za použití směnného kurzu SDR vůči euru k 31. prosinci 2019.

Cenné papíry

Cenné papíry držené pro účely měnové politiky

Cenné papíry v současné době držené pro účely měnové politiky jsou účtovány zůstatkovou hodnotou s uvážením snížení hodnoty.

Ostatní cenné papíry

Obchodovatelné cenné papíry (nejsou-li ovšem v současné době drženy pro účely měnové politiky) a podobná aktiva jsou oceňovány zvlášť pro každý cenný papír za použití střední tržní ceny nebo na základě příslušné výnosové křivky platné k rozvahovému dni. Opce integrované v cenných papírech nejsou pro účely ocenění odděleny. Pro rok končící 31. prosince 2019 byly použity střední tržní ceny platné 30. prosince 2019. Nelikvidní kapitálové podíly a ostatní kapitálové nástroje držené jako stálé investice jsou oceňovány pořizovací cenou zohledňující snížení hodnoty.

Vykazování výnosů

Výnosy a náklady se vykazují v období, kdy byly realizovány nebo kdy vznikly.[18] Realizované zisky a ztráty z prodeje deviz, zlata a cenných papírů se zachycují ve výkazu zisku a ztráty a vypočítávají se odkazem na průměrné pořizovací náklady příslušného aktiva.

Nerealizované zisky se nevykazují jako výnosy a převádějí se přímo na účet přecenění.

Nerealizované ztráty se vykáží ve výkazu zisku a ztráty, pokud na konci roku převyšují zisky z předešlého přecenění zachyceného na příslušném účtu přecenění. Tyto nerealizované ztráty z libovolného cenného papíru či měny nebo zlata se nezapočítávají vůči nerealizovaným ziskům z ostatních cenných papírů či měn nebo zlata. V případě těchto nerealizovaných ztrát z jakékoli položky vykázané ve výkazu zisku a ztráty se průměrná pořizovací cena této položky sníží na směnný kurz nebo tržní cenu na konci roku. Nerealizované ztráty z úrokových swapů zaúčtované ke konci účetního období ve výkazu zisku a ztráty jsou v následujících letech amortizovány.

Ztráty ze snížení hodnoty se vykazují ve výkazu zisku a ztráty a v následujících letech se odúčtují pouze v případě, pokud snížení hodnoty klesne a pokles lze vztáhnout k pozorovatelné události, jež proběhla poté, co bylo snížení hodnoty zaúčtováno poprvé.

Prémie nebo diskonty z cenných papírů se amortizují během zbytkové smluvní splatnosti těchto cenných papírů.

Reverzní transakce

Reverzní transakce jsou obchody, při nichž ECB nakupuje nebo prodává aktiva na základě dohody o zpětném odkupu nebo provádí úvěrové operace proti poskytnutému zajištění.

V rámci dohody o zpětném odkupu jsou cenné papíry prodány za hotovost a současně je uzavřena dohoda o jejich zpětném odkupu od protistrany za dohodnutou cenu k určitému datu v budoucnu. Dohody o zpětném odkupu jsou v rozvaze vykazovány na straně pasiv jako zajištěné vklady. Cenné papíry prodané na základě těchto dohod jsou ponechány v rozvaze ECB.

V rámci reverzní dohody o zpětném odkupu jsou cenné papíry nakupovány za hotovost a současně je uzavřena dohoda o jejich zpětném prodeji protistraně za dohodnutou cenu k určitému datu v budoucnu. Reverzní dohody o zpětném odkupu jsou v rozvaze vykazovány na straně aktiv jako zajištěné úvěry, ale nejsou zahrnuty do cenných papírů v držení ECB.

Reverzní transakce (včetně zápůjček cenných papírů) provedené v rámci programu nabízeného specializovanou institucí se vykazují v rozvaze pouze v případě, že je poskytnuto zajištění ve formě hotovosti a tato hotovost zůstává neinvestována.

Podrozvahové nástroje

Měnové nástroje, jmenovitě devizové forwardové transakce, forwardové části devizových swapů a ostatní měnové nástroje zahrnující směnu jedné měny za druhou k budoucímu datu, se pro výpočet kurzových zisků a ztrát zahrnují do pozice cizí měna netto.

Úrokové nástroje se přeceňují jednotlivě. Denní změny variační marže otevřených úrokových futures a také úrokové swapy, které se vypořádají přes ústřední protistranu, se zachycují ve výkazu zisku a ztráty. Ocenění forwardových transakcí s cennými papíry a úrokových swapů, které se nevypořádávají přes ústřední protistranu, provádí ECB na základě obecně uznávaných metod oceňování, které vycházejí z pozorovatelných tržních cen a kurzů a diskontních faktorů od data vypořádání do data ocenění.

Události po rozvahovém dni

Hodnota aktiv a pasiv je upravena o události, které nastaly mezi datem roční rozvahy a dnem, kdy Výkonná rada poskytla souhlas s předložením účetních výkazů ECB Radě guvernérů ke schválení, pokud tyto události významně ovlivňují stav aktiv a pasiv k rozvahovému dni.

Důležité události po rozvahovém dni, které neovlivňují stav aktiv a pasiv k rozvahovému dni, jsou zveřejněny v poznámkách.

Zůstatky uvnitř ESCB / zůstatky uvnitř Eurosystému

Zůstatky uvnitř ESCB vznikají v první řadě z přeshraničních plateb v rámci Evropské unie (EU), které jsou vypořádávány v eurech v penězích centrální banky. Tyto transakce jsou povětšinou iniciované soukromými subjekty (tj. úvěrovými institucemi, podniky a fyzickými osobami). Transakce se vypořádávají v systému TARGET2 (Trans-European Automated Real-time Gross settlement Express Transfer system – Transevropský expresní automatizovaný systém zúčtování plateb v reálném čase) a jsou zachyceny jako dvoustranné zůstatky na účtech TARGET2 centrálních bank zemí EU. Tyto dvoustranné zůstatky se vzájemně započtou a poté jsou každý den postupovány ECB, přičemž každé z národních centrálních bank (NCB) je ponechána pouze jedna čistá dvoustranná pozice vůči ECB. Platby prováděné ECB a vypořádané v systému TARGET2 mají rovněž dopad na čisté dvoustranné pozice. Tyto pozice v účetnictví ECB představují čistou pohledávku nebo závazek jednotlivých národních centrálních bank vůči zbytku Evropského systému centrálních bank (ESCB). Zůstatky uvnitř Eurosystému vedené u ECB, které přísluší NCB zemí eurozóny a které vyplývají z jejich účasti v systému TARGET2, i ostatní zůstatky v eurech uvnitř Eurosystému (např. prozatímní rozdělení zisku ECB národním centrálním bankám) jsou vykázány v rozvaze ECB jako jedna čistá aktivní nebo pasivní pozice pod položkou buď „ostatní pohledávky uvnitř Eurosystému (netto)“, nebo „ostatní závazky uvnitř Eurosystému (netto)“. Zůstatky uvnitř ESCB vedené u ECB, které přísluší národním centrálním bankám zemí mimo eurozónu a které vyplývají z jejich účasti v systému TARGET2[19], jsou vykázány pod položkou „závazky v eurech vůči nerezidentům eurozóny“.

Zůstatky uvnitř Eurosystému z rozdělení eurobankovek uvnitř Eurosystému jsou uvedeny jako jedno čisté aktivum pod položkou „pohledávky z rozdělení eurobankovek uvnitř Eurosystému“ (viz „bankovky v oběhu“ níže).

Zůstatky uvnitř Eurosystému vzniklé z převodu devizových rezerv na ECB národními centrálními bankami při vstupu do Eurosystému jsou vedeny v eurech a vykazovány pod položkou „závazky z převodu devizových rezerv“.

Dlouhodobá aktiva

Dlouhodobá aktiva, včetně nehmotného majetku, ale s výjimkou pozemků a uměleckých děl, se oceňují pořizovací cenou sníženou o odpisy. Pozemky a umělecká díla jsou oceňovány pořizovací cenou. Hlavní budova ECB je oceňována pořizovací cenou sníženou o odpisy a podléhající znehodnocení. Pro odpisy hlavní budovy ECB jsou náklady přiřazeny k odpovídajícím položkám aktiv, které jsou odpisovány na základě předpokládané doby jejich použitelnosti. Odpisy jsou uplatňovány rovnoměrně po dobu předpokládané použitelnosti aktiva od čtvrtletí, které následuje poté, co je aktivum připravené k užívání. Doba použitelnosti hlavních skupin aktiv se uplatňuje takto:

Doba odpisování kapitalizovaných nákladů na modernizaci budov byla u stávajících pronajatých objektů ECB upravena tak, aby zohlednila události, které mají vliv na očekávanou dobu použitelnosti příslušných aktiv.

ECB provádí roční test na snížení hodnoty své hlavní budovy a aktiv z práv k užívání v souvislosti s administrativními budovami (viz „nájmy“ níže) na základě „znehodnocení aktiv“ podle mezinárodního účetního standardu (IAS) 36. Pokud dosáhne ukazatel snížení hodnoty úrovně signalizující, že hodnota aktiva by mohla být snížena, provede se odhad zpětně získatelné částky. Ztráta ze snížení hodnoty je zaúčtována ve výkazu zisku a ztráty, pokud je zpětně získatelná částka nižší než čistá účetní hodnota.

Dlouhodobá aktiva s pořizovací cenou menší než 10 000 EUR se odepíší v roce pořízení.

Dlouhodobá aktiva, která splňují kritéria kapitalizace, avšak stále nejsou dokončená, jsou vykázána pod položkou „nedokončená aktiva“. Související náklady se převedou do příslušných položek dlouhodobých aktiv, jakmile jsou tato aktiva připravena k užívání.

Nájmy

V případě všech nájmů zahrnujících hmotné aktivum se související aktivum z práva k užívání a závazek z nájmu zachycují v rozvaze k datu počátku nájmu pod položkou „hmotná a nehmotná dlouhodobá aktiva“, resp. „ostatní“ (pasiva).

Aktiva z práva k užívání se oceňují pořizovací cenou sníženou o odpisy. Dále aktiva z práva k užívání související s administrativními budovami podléhají uvážení snížení hodnoty (roční test na snížení hodnoty viz „dlouhodobá aktiva“ výše). Odpisy jsou uplatňovány rovnoměrně od data zahájení buď do konce doby použitelnosti aktiva z práva k užívání, nebo do konce doby nájmu, podle toho, co nastane dříve.

Závazek z nájmu je nejprve oceněn stávající hodnotou budoucích plateb nájemného (zahrnujících pouze složky nájemného) a diskontován za použití zvýšené výpůjční sazby ECB. Následně je závazek z nájmu účtován zůstatkovou hodnotou za použití metody efektivní úrokové míry. Související úrokový náklad je zachycen ve výkazu zisku a ztráty pod položkou „ostatní úrokové náklady“. Dojde-li ke změně budoucích plateb nájemného z důvodu změny některého indexu nebo jiné změny stávající smlouvy, závazek z nájmu se přepočítá. Výsledkem takového přepočtu je odpovídající úprava účetní hodnoty aktiva z práva k užívání.

Krátkodobé nájmy s dobou trvání 12 nebo méně měsíců a nájmy aktiv o nízké hodnotě pod 10 000 EUR (konzistentně s horním limitem pro vykazování dlouhodobých aktiv) se zachycují ve výkazu zisku a ztráty.

Požitky po skončení pracovního poměru, ostatní dlouhodobé požitky a požitky při ukončení pracovního poměru u ECB

ECB pro své zaměstnance a členy Výkonné rady a dále pro členy Rady dohledu, které ECB zaměstnává, provozuje plány definovaných požitků.

Penzijní plán zaměstnanců je financován aktivy z fondu dlouhodobých zaměstnaneckých požitků. Povinné příspěvky, které jsou hrazeny ze strany ECB a zaměstnanců, jsou vykázány v rámci pilíře definovaných požitků tohoto plánu. Zaměstnanci mohou hradit dodatečné dobrovolné příspěvky v rámci pilíře definovaných příspěvků, který lze použít k poskytování dodatečných požitků.[20] Výše těchto dodatečných požitků je dána výší dobrovolných příspěvků spolu s investičním výnosem z těchto příspěvků.

Požitky po skončení pracovního poměru a ostatní dlouhodobé požitky členů Výkonné rady ECB a členů Rady dohledu, které ECB zaměstnává, jsou kryty na základě nefinancovaných opatření. Pokud jde o zaměstnance, jsou na základě nefinancovaných opatření kryty požitky po skončení pracovního poměru s výjimkou penzí a ostatní dlouhodobé požitky a požitky při ukončení pracovního poměru.

Čistý závazek z definovaných požitků

Závazek, který se v souvislosti s plány definovaných požitků včetně ostatních dlouhodobých zaměstnaneckých požitků a požitků při ukončení pracovního poměru vykazuje v rozvaze v položce „ostatní“ (závazky), se rovná současné hodnotě povinnosti z definovaných požitků k rozvahovému dni po odečtení reálné hodnoty aktiv, která jsou v plánu určena k financování této související povinnosti.

Výši povinnosti vyplývající z definovaných požitků vypočítávají každý rok nezávislí pojistní matematici pomocí tzv. přírůstkové metody („projected unit credit method“). Současná hodnota povinnosti vyplývající z definovaných požitků se určí diskontováním odhadovaných budoucích peněžních toků za použití sazby určené s odkazem na tržní výnos k rozvahovému dni dosažený velmi kvalitními podnikovými dluhopisy, které jsou denominovány v eurech a mají obdobné lhůty splatnosti jako související povinnost.

Pojistněmatematické zisky nebo ztráty mohou vznikat při úpravách na základě zkušeností (když se skutečné výsledky liší od dřívějších pojistněmatematických předpokladů) a při změnách předpokladů pro pojistněmatematické výpočty.

Čistý náklad na definované požitky

Čistý náklad na definované požitky se dělí na prvky vykázané ve výkazu zisku a ztráty a přecenění požitků po skončení pracovního poměru vykázané v rozvaze v položce „účty přecenění“.

Čistá částka, která se vykazuje ve výkazu zisku a ztráty, obsahuje:

- náklady na služby spojené s definovanými požitky za běžný rok;

- předchozí náklady na služby spojené s definovanými požitky vyplývající ze změny plánu;

- čistý úrok z čistého závazku z definovaných požitků vypočtený pomocí diskontní sazby;

- přecenění případných ostatních dlouhodobých požitků a požitků dlouhodobé povahy při ukončení pracovního poměru, a to v plné výši.

Čistá částka uvedená pod „účty přecenění“ zahrnuje následující položky:

- pojistněmatematické zisky a ztráty z povinnosti vyplývající z definovaných požitků;

- skutečný výnos z aktiv plánu, s výjimkou částek zahrnutých do čistého úroku z čistého závazku z definovaných požitků;

- jakékoli změny dopadu maximální výše aktiv, s výjimkou částek zahrnutých do čistého úroku z čistého závazku z definovaných požitků.

Tyto částky každý rok oceňují nezávislí pojistní matematici, kteří tak stanoví odpovídající výši závazku, jež se má vykázat v účetních výkazech.

Bankovky v oběhu

Eurobankovky vydává ECB a národní centrální banky států eurozóny, které společně tvoří Eurosystém.[21] Celková hodnota eurobankovek v oběhu je rozdělována mezi centrální banky Eurosystému vždy v poslední pracovní den v měsíci podle klíče pro přidělování bankovek.[22]

ECB je přidělen podíl o objemu 8 % celkové hodnoty eurobankovek v oběhu, který je vykazován v rozvaze v pasivech pod položkou „bankovky v oběhu“. Podíl ECB na celkové emisi eurobankovek je kryt pohledávkami za národními centrálními bankami. Tyto pohledávky, které jsou úročeny[23], jsou vykazovány v dílčí položce „pohledávky uvnitř Eurosystému: pohledávky z rozdělení eurobankovek v rámci Eurosystému“ (viz „zůstatky uvnitř ESCB / zůstatky uvnitř Eurosystému“ výše). Úrokový výnos z těchto pohledávek je ve výkazu zisku a ztráty zahrnut do položky „úrokový výnos z rozdělení eurobankovek v rámci Eurosystému“.

Prozatímní rozdělení zisku

Částka, která se rovná součtu výnosů ECB z eurobankovek v oběhu a výnosů z cenných papírů držených pro účely měnové politiky zakoupených v rámci a) programu pro trhy s cennými papíry, b) třetího programu nákupu krytých dluhopisů, c) programu nákupu cenných papírů krytých aktivy a d) programu nákupu aktiv veřejného sektoru, se rozdělí v lednu následujícího roku prostřednictvím prozatímního rozdělení zisku, nerozhodne-li Rada guvernérů jinak.[24] Rozdělena je v plném rozsahu, není-li vyšší než čistý zisk ECB za daný rok a pokud nerozhodne Rada guvernérů o odvodu do rezervy ke krytí finančních rizik. Rada guvernérů může také rozhodnout, že sníží objem výnosu z eurobankovek v oběhu k rozdělení v lednu o částku nákladů vzniklých ECB v souvislosti s emisí a zpracováním eurobankovek.

Změny účetních pravidel

Do konce roku 2018 vykazovala ECB náklady související s nájemními smlouvami ve výkazu zisku a ztráty pod položkou „správní náklady“ po celou dobu trvání smlouvy. Po vydání mezinárodního standardu účetního výkaznictví (IFRS) 16 „nájmy“ ECB svá účetní pravidla od 1. ledna 2019 upravila. ECB nejprve vyhodnotila všechny nájemní smlouvy týkající se dlouhodobých aktiv s cílem určit, zda splňují definici nájmu podle nových účetních pravidel. Určené nájmy byly přepočteny za použití upraveného retrospektivního přístupu, podle něhož aktivum z práva k užívání se rovná souvisejícímu závazku z nájmu. V důsledku zůstala komparativní informace beze změny.

Výsledná aktiva z práva k užívání a závazky z nájmů zachycené v rozvaze k 1. lednu 2019 pod podložkou „hmotná a nehmotná dlouhodobá aktiva“, resp. „ostatní“ (pasiva):

Související náklad bude zachycen ve výkazu zisku a ztráty pod položkami „ostatní úrokové náklady“ a „odpisy hmotných a nehmotných dlouhodobých aktiv“.

Ostatní

Podle článku 27 statutu ESCB a na základě doporučení Rady guvernérů schválila Rada Evropské unie jmenování společnosti Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Spolková republika Německo) externím auditorem ECB na dobu pěti let do konce účetního roku 2022. Toto pětileté období lze prodloužit až o dva další účetní roky.

2.4 Poznámky k rozvaze

Poznámka č. 1 – Zlato a pohledávky ve zlatě

K 31. prosinci 2019 držela ECB 16 229 522 uncí[25] ryzího zlata, jehož tržní hodnota činila 21 976 mil. EUR (18 193 mil. EUR v roce 2018). V roce 2019 neproběhly žádné operace se zlatem a zlato v držení ECB zůstalo tedy ve srovnání s objemem k 31. prosinci 2018 beze změny. Zvýšení eurové hodnoty tohoto objemu v držení ECB bylo vyvoláno růstem eurové tržní ceny zlata (viz „zlato, aktiva a pasiva v cizí měně“ v části 2.3 „účetní pravidla“ a poznámka č. 14 „účty přecenění“).

Poznámka 2 – Pohledávky v cizí měně za nerezidenty a rezidenty eurozóny

Poznámka č. 2.1 – Pohledávky za MMF

Toto aktivum představuje zvláštní práva čerpání (Special Drawing Rights – SDR) v držbě ECB a k 31. prosinci 2019 dosahovala jeho hodnota 710 mil. EUR (692 mil. EUR v roce 2018). Vyplývá z dohody s Mezinárodním měnovým fondem (MMF) o prodeji a nákupu, podle níž je MMF oprávněn organizovat za ECB prodeje nebo koupě SDR vůči euru se stanoveným maximálním a minimálním objemem. Pro účely účtování se k SDR přistupuje jako k cizí měně (viz „zlato, aktiva a pasiva v cizí měně“ v části 2.3 „účetní pravidla“). Nárůst hodnoty SDR v držení ECB byl vyvolán zhodnocením SDR vůči euru během roku 2019 a úrokovými příjmy během roku.

Poznámka č. 2.2 – Zůstatky u bank a investice do cenných papírů, zahraniční půjčky a jiná zahraniční aktiva a pohledávky v cizí měně za rezidenty eurozóny

Tyto dvě položky zahrnují zůstatky u bank, půjčky v cizí měně a investice do cenných papírů v amerických dolarech, japonských jenech a čínských renminbi.

Celková hodnota těchto položek v roce 2019 vzrostla v důsledku reinvestice úrokových příjmů během roku, a to zejména z portfolia v amerických dolarech, a posílení amerického dolaru i japonského jenu vůči euru.

Objem čistých devizových rezerv ECB[26] k 31. prosinci 2019:

Poznámka 3 – Ostatní pohledávky v eurech za úvěrovými institucemi eurozóny

K 31. prosinci 2019 obsahovala tato položka zůstatky na běžných účtech rezidentů eurozóny ve výši 109 mil. EUR (300 mil. EUR v roce 2018).

Poznámka č. 4 – Cenné papíry rezidentů eurozóny v eurech

Poznámka č. 4.1 – Cenné papíry držené pro účely měnové politiky

K 31. prosinci 2019 obsahovala tato položka cenné papíry nabyté ECB v rámci tří programů nákupu krytých dluhopisů (CBPP), programu pro trhy s cennými papíry (SMP), programu nákupu cenných papírů krytých aktivy (ABSPP) a programu nákupu aktiv veřejného sektoru (PSPP).[27]

Nákupy v rámci prvního CBPP byly dokončeny 30. června 2010, druhý program CBPP skončil 31. října 2012. Rada guvernérů rozhodla, že nákupy v rámci SMP ukončí 6. září 2012.

V rámci svého programu nákupu aktiv (asset purchase programme – APP)[28] Eurosystém 1. listopadu 2019 znovu zahájil čisté nákupy cenných papírů v měsíčním průměrném objemu 20 mld. EUR. Tento krok následoval po období deseti měsíců od konce roku 2018, během něhož Eurosystém pouze v plném rozsahu reinvestoval splátky jistiny ze splatných cenných papírů zakoupených v rámci APP. Rada guvernérů očekává, že čisté nákupy budou probíhat tak dlouho, jak bude nezbytné, aby podpořily akomodační dopad sazeb její měnové politiky, a že skončí krátce před tím, než Rada guvernérů zahájí zvyšování základních úrokových sazeb ECB. Rada guvernérů rovněž hodlá pokračovat v těchto reinvesticích po delší dobu od chvíle, kdy zahájí zvyšování základních úrokových sazeb ECB, a v každém případě tak dlouho, jak to bude nezbytné k udržení příznivých podmínek likvidity a výrazné míry měnové akomodace.

Cenné papíry nakoupené v rámci všech těchto programů jsou oceňovány na základě zůstatkových cen s uvážením snížení hodnoty (viz „cenné papíry“ v části 2.3 „účetní pravidla“).

Zůstatková hodnota cenných papírů v držení ECB a jejich tržní hodnota[29] (která není zachycena v rozvaze ani ve výkazu zisku a ztráty a uvádí se pouze pro účely srovnání) je následující:

Příčinou poklesu zůstatkové hodnoty portfolií držených v rámci prvního a druhého CBPP a SMP bylo splacení cenných papírů. Příčinou poklesu zůstatkové hodnoty cenných papírů držených v rámci PSPP byl čistý výsledek amortizace diskontů a prémií, který převážil nad čistými nákupy prováděnými v posledních dvou měsících roku 2019.

Rada guvernérů pravidelně vyhodnocuje finanční rizika spojená s cennými papíry drženými v rámci všech těchto programů.

Testy na snížení hodnoty se provádějí ročně s využitím údajů ke konci roku a schvaluje je Rada guvernérů. Při těchto testech se ukazatele snížení hodnoty posuzují pro každý program samostatně. Byly-li zaznamenány ukazatele snížení hodnoty, byla provedena další analýza s cílem potvrdit, že se snížení hodnoty nedotklo peněžních toků podkladových cenných papírů. Na základě výsledků testů na snížení hodnoty provedených v tomto roce nevykázala ECB u cenných papírů držených v měnověpolitických portfoliích za rok 2019 žádné ztráty.

Poznámka č. 5 – Pohledávky uvnitř Eurosystému

Poznámka č. 5.1 – Pohledávky z rozdělení eurobankovek uvnitř Eurosystému

Tato položka se skládá z pohledávek ECB za národními centrálními bankami zemí eurozóny vyplývajících z rozdělení eurobankovek v rámci Eurosystému (viz „bankovky v oběhu“ v části 2.3 „účetní pravidla“) a k 31. prosinci 2019 činila 103 420 mil. EUR (98 490 mil. EUR v roce 2018). Úročení těchto pohledávek se vypočítává každý den pomocí poslední dostupné mezní úrokové sazby, kterou používá Eurosystém při svých nabídkových řízeních na hlavní refinanční operace[30] (viz poznámka č. 22.2 „úrokový výnos z rozdělení eurobankovek v rámci Eurosystému“).

Poznámka č. 6 – Ostatní aktiva

Poznámka č. 6.1 – Hmotná a nehmotná dlouhodobá aktiva

Ke dni 31. prosince 2019 byla tato aktiva tvořena následujícími položkami:

K 1. lednu 2019 vykazovala ECB pod položkou budovy s právem k užívání především pronajaté administrativní budovy a pod položkou zařízení s právem k užívání související provozní zařízení budov a dále také kancelářské a další zařízení.

Pokud jde o hlavní budovu ECB a budovy s právem k užívání, byl na konci roku proveden test na snížení hodnoty, při němž nebyla zaznamenána žádná ztráta ze snížení hodnoty.

Poznámka č. 6.2 – Ostatní finanční aktiva

Tato položka se skládá především z investovaných vlastních zdrojů ECB vedených jako protipoložka základního kapitálu a rezervních fondů a rezervy určené ke krytí finančních rizik. Její součástí je také 3 211 kusů akcií Banky pro mezinárodní platby (BIS), které jsou vykázány v pořizovací ceně 42 mil. EUR.

Složení této položky je uvedeno níže:

Čistý nárůst u této položky v roce 2019 byl způsoben především a) reinvestováním úrokových výnosů z portfolia vlastních zdrojů ECB a b) růstem tržní hodnoty cenných papírů v tomto portfoliu.

Poznámka č. 6.3 – Rozdíly z přecenění podrozvahových nástrojů

Tato položka se skládá ze změn ocenění swapů a forwardových transakcí v cizí měně, které k 31. prosinci 2019 nebyly vypořádány (viz poznámka č. 19 „devizové swapy a devizové forwardové transakce“). Tyto změny ocenění činí 619 mil. EUR (578 mil. EUR v roce 2018) a jsou důsledkem přepočtu těchto transakcí na euro směnným kurzem platným v rozvahový den v porovnání s eurovými hodnotami, které vyplývají z přepočtu transakcí průměrným kurzem dané cizí měny k uvedenému dni (viz „podrozvahové nástroje“ a „zlato, aktiva a pasiva v cizí měně“ v části 2.3 „účetní pravidla“).

Poznámka č. 6.4 – Položky časového rozlišení

K 31. prosinci 2019 činila tato položka 2 572 mil. EUR (2 738 mil. EUR v roce 2018). Do ní byl zahrnut především naběhlý úrok z cenných papírů, který včetně splatného úroku zaplaceného při pořízení činil 2 431 mil. EUR (2 589 mil. EUR v roce 2018) (viz poznámka č. 2.2, „zůstatky u bank a investice do cenných papírů, zahraniční půjčky a jiná zahraniční aktiva a pohledávky v cizí měně za rezidenty eurozóny“, poznámka č. 4, „cenné papíry rezidentů eurozóny v eurech“ a poznámka č. 6.2, „ostatní finanční aktiva“).

Tato položka navíc zahrnuje a) naběhlé výnosy ze společných projektů Eurosystému (viz poznámka č. 27 „ostatní výnosy“), b) různé platby předem a c) naběhlý úrok z dalších finančních aktiv a pasiv.

Poznámka č. 6.5 – Ostatní

K 31. prosinci 2019 obsahovala tato položka 2 221 mil. EUR (2 039 mil. EUR v roce 2018) a zahrnovala především časově rozlišené částky prozatímního rozdělení zisku ECB ve výši 1 431 mil. EUR (1 191 mil. EUR v roce 2018) (viz „prozatímní rozdělení zisku“ v části 2.3 „účetní pravidla“ a viz poznámka č. 11.2 „ostatní závazky uvnitř Eurosystému (netto)“).

Položka obsahovala také zůstatky v hodnotě 757 mil. EUR (567 mil. EUR v roce 2018) v souvislosti se swapy a forwardovými transakcemi v cizí měně nevypořádanými k 31. prosinci 2019, které vyplývají z přepočtu těchto transakcí na eura průměrným kurzem příslušné měny platným v rozvahový den v porovnání s eurovými hodnotami, v nichž byly tyto transakce původně zaúčtovány (viz „podrozvahové nástroje“ v části 2.3 „účetní pravidla“).

K 31. prosinci 2018 tato položka zahrnovala také 244 mil. EUR, které odpovídají pohledávce ročních poplatků za dohled splatné dohlíženými subjekty – ECB tyto poplatky dohlíženým subjektům fakturovala v prosinci 2018 s datem splatnosti v lednu 2019. Poplatky za dohled za stávající rok byly fakturovány v říjnu 2019 s datem splatnosti v prosinci 2019. V důsledku toho byla většina poplatků uhrazena v tentýž účetní rok.

Poznámka č. 7 – Bankovky v oběhu

Tato položka se skládá z podílu ECB (8 %) na úhrnu eurobankovek v oběhu (viz „bankovky v oběhu“ v části 2.3 „účetní pravidla“) a k 31. prosinci 2019 dosahovala 103 420 mil. EUR (98 490 mil. EUR v roce 2018).

Poznámka č. 8 – Ostatní závazky v eurech vůči úvěrovým institucím v eurozóně

Centrální banky Eurosystému mají možnost přijímat hotovost jako zajištění ve svých zápůjčkách cenných papírů v rámci PSPP bez povinnosti ji reinvestovat. V případě ECB jsou tyto operace prováděny prostřednictvím specializované instituce.

K 31. prosinci 2019 činila nesplacená hodnota těchto zápůjček cenných papírů v rámci PSPP prováděných s úvěrovými institucemi eurozóny 1 325 mil. EUR (1 399 mil. EUR v roce 2018). Hotovost přijatá jako zajištění byla převedena na účty systému TARGET2. Vzhledem k tomu, že hotovost zůstala na konci roku neinvestována, byly tyto transakce zaúčtovány v rozvaze (viz „reverzní transakce“ v části 2.3 „účetní pravidla“).[31]

Poznámka č. 9 – Závazky v eurech vůči ostatním rezidentům eurozóny

Poznámka č. 9.1 – Ostatní pasiva

K 31. prosinci 2019 obsahovala tato položka 20 466 mil. EUR (9 152 mil. EUR v roce 2018). Tato položka rovněž zahrnuje vklady provedené Evropským nástrojem finanční stability (EFSF) a Evropským mechanismem stability (ESM). V souladu s článkem 21 statutu ESCB mohou ECB a národní centrální banky působit jako fiskální agenti pro „orgány, instituce nebo jiné subjekty Unie, ústřední vlády, regionální, místní nebo jiné veřejné orgány, jiné veřejnoprávní subjekty nebo veřejné podniky členských států.

Tato položka zahrnuje rovněž vklady nebo platby přijaté ECB a prováděné účastníky EURO1 a RT1[32] nebo jejich jménem, které jsou používány jako záruční fond pro EURO1 nebo na podporu vypořádání v RT1.

Poznámka č. 10 – Závazky v eurech vůči nerezidentům eurozóny

K 31. prosinci 2019 obsahovala tato položka 7 245 mil. EUR (10 361 mil. EUR v roce 2018). Její největší složkou byla částka 3 350 mil. EUR (3 682 mil. EUR v roce 2018) vzniklá ze stálé vzájemné měnové dohody s Federální rezervní bankou v New Yorku. V rámci této dohody poskytuje Federální rezervní systém ECB prostřednictvím swapových transakcí americké dolary s cílem nabídnout protistranám Eurosystému krátkodobé financování v amerických dolarech. ECB současně uzavírá reverzní swapové transakce s národními centrálními bankami zemí eurozóny, které využívají získané prostředky k provádění operací na poskytnutí likvidity v amerických dolarech protistranám Eurosystému formou reverzních transakcí. Následkem reverzních swapů vznikají zůstatky uvnitř Eurosystému mezi ECB a národními centrálními bankami (viz poznámka č. 11.2 „ostatní závazky uvnitř Eurosystému (netto)“). Dále ze swapových transakcí prováděných s Federálním rezervním systémem a národními centrálními bankami zemí eurozóny vznikají forwardové pohledávky a závazky, které jsou zaúčtovány na podrozvahových účtech (viz poznámka č. 19 „devizové swapy a devizové forwardové transakce“).

Tato položka obsahuje také částku 3 271 mil. EUR (4 619 mil. EUR v roce 2018) sestávající ze zůstatků, jež u ECB drží centrální banky zemí mimo eurozónu. Tyto zůstatky vznikají z transakcí zpracovávaných systémem TARGET2 nebo jsou jejich protipoložkou. Příčinou poklesu těchto zůstatků v roce 2019 byly platby rezidentům eurozóny od nerezidentů eurozóny.

Zbytek této položky obsahuje částku 625 mil. EUR (2 059 mil. EUR v roce 2018) vzniklou z nesplacených zápůjček cenných papírů v rámci PSPP provedených s nerezidenty eurozóny, při kterých byla jako zajištění obdržena hotovost, jež byla převedena na účty TARGET2 (viz poznámka č. 8 „ostatní závazky vůči úvěrovým institucím eurozóny v eurech“).

Poznámka č. 11 – Závazky uvnitř Eurosystému

Poznámka č. 11.1 – Závazky z převodu devizových rezerv

Jedná se o závazky vůči národním centrálním bankám zemí eurozóny, které vznikly z převodu devizových rezerv na ECB, když tyto banky vstoupily do Eurosystému. Podle článku 30.2 statutu ESCB jsou tyto příspěvky NCB pevně stanoveny v poměru k jejich podílům na upsaném základním kapitálu ECB. Po úpravě vážených podílů přidělených národním centrálním bankám v klíči pro upisování základního kapitálu k 1. lednu 2019, která se provádí jednou za pět let, vážené podíly NCB zemí eurozóny na upsaném základním kapitálu ECB poklesly (viz komentář č. 15, „kapitál a rezervní fondy“). To vedlo ke snížení těchto závazků o 448 mil. EUR na 40 344 mil. EUR (viz tabulka níže).

Úročení těchto závazků se vypočítává denně pomocí poslední dostupné mezní úrokové sazby, kterou Eurosystém používá při nabídkovém řízení pro hlavní refinanční operace, upravené tak, aby odrážela nulové úročení položky „zlato“ (viz poznámka č. 22.3 „úročení pohledávek národních centrálních bank z převedených devizových rezerv“).

Poznámka 11.2 – Ostatní závazky uvnitř Eurosystému (netto)

Za rok 2019 tvořily tuto položku zůstatky, jež u ECB drží národní centrální banky zemí eurozóny a které vznikají v systému TARGET2, a částku splatnou ve prospěch národních centrálních bank zemí eurozóny v souvislosti s prozatímním rozdělením zisku ECB (viz „zůstatky uvnitř ESCB / zůstatky uvnitř Eurosystému“, resp. „prozatímní rozdělení zisku“ v části 2.3 „účetní pravidla“).

Pokles netto závazku v rámci systému TARGET2 byl způsoben především a) nárůstem vkladů přijatých ECB ve funkci fiskálního agenta (viz poznámka č. 9 „závazky v eurech vůči jiným rezidentům eurozóny“), b) úrokovými výnosy z cenných papírů držených pro účely měnové politiky a c) splácením cenných papírů koupených v rámci SMP a prvních dvou programů nákupu krytých dluhopisů, které byly vypořádány prostřednictvím účtů systému TARGET2. Dopad těchto faktorů byl částečně kompenzován a) čistými nákupy v rámci APP, které byly rovněž vypořádány prostřednictvím účtů TARGET2, b) vyplacením rozděleného zisku ECB za rok 2018, c) poklesem hotovosti přijaté jako zajištění zápůjček cenných papírů v rámci PSPP (viz poznámka č. 8 „ostatní závazky v eurech vůči úvěrovým institucím v eurozóně“ a poznámka č. 10, „závazky v eurech k nerezidentům eurozóny“) a d) vypořádáním plateb nerezidentům eurozóny od rezidentů eurozóny v systému TARGET2 (viz poznámka č. 10 „závazky v eurech k nerezidentům eurozóny“).

S výjimkou zůstatků vyplývajících z reverzních swapových transakcí v souvislosti s operacemi na poskytnutí likvidity v amerických dolarech se úročení pozic v systému TARGET2 každý den vypočítává pomocí poslední dostupné mezní úrokové sazby, kterou používá Eurosystém při svých nabídkových řízeních na hlavní refinanční operace.

Poznámka č. 12 – Ostatní pasiva

Poznámka č. 12.1 – Rozdíly z přecenění podrozvahových nástrojů

Tato položka se skládá ze změn ocenění swapů a forwardových transakcí v cizí měně, které k 31. prosinci 2019 nebyly vypořádány (viz poznámka č. 19 „devizové swapy a devizové forwardové transakce“). Tyto změny ocenění představují 709 mil. EUR (641 mil. EUR v roce 2018) a jsou důsledkem přepočtu těchto transakcí na euro směnným kurzem platným v rozvahový den v porovnání s eurovými hodnotami, které vyplývají z přepočtu transakcí průměrným kurzem dané cizí měny k uvedenému dni (viz „podrozvahové nástroje“ a „zlato, aktiva a pasiva v cizí měně“ v části 2.3 „účetní pravidla“).

Poznámka č. 12.2 – Položky časového rozlišení

Ke dni 31. prosince 2019 byla tato položka tvořena následujícími aktivy:

Poznámka č. 12.3 – Ostatní

K 31. prosinci 2019 obsahovala tato položka 2 188 mil. EUR (1,178 mil. EUR v roce 2018). Zahrnovala zůstatky ve výši 662 mil. EUR (580 mil. EUR v roce 2018) v souvislosti se swapy a forwardovými transakcemi v cizí měně, které nebyly k 31. prosinci 2019 vypořádány (viz poznámka č. 19, „měnové swapy a měnové forwardové transakce“). Tyto zůstatky vyplývají z přepočtu těchto transakcí na eura průměrným kurzem příslušné měny platným v rozvahový den v porovnání s eurovými hodnotami, v nichž byly tyto transakce původně zaúčtovány (viz „podrozvahové nástroje“ v části 2.3 „účetní pravidla“).

Položka rovněž zahrnovala závazek z nájmů ve výši 232 mil. EUR vyplývající z nových účetních pravidel pro nájmy zavedených od 1. ledna 2019 (viz „nájmy“ a „změny účetních pravidel“ v části 2.3 „účetní pravidla“).

Tato položka navíc zahrnuje čistý závazek ECB z definovaných požitků po skončení pracovního poměru a ostatních dlouhodobých požitků zaměstnanců, členů Výkonné rady a také členů Rady dohledu zaměstnaných Evropskou centrální bankou. Dále tato položka zahrnovala požitky při ukončení pracovního poměru zaměstnanců ECB.

Požitky po skončení pracovního poměru, ostatní dlouhodobé požitky a požitky při ukončení pracovního poměru u ECB

Rozvaha

V souvislosti s požitky po skončení pracovního poměru, dalšími dlouhodobými zaměstnaneckými požitky i požitky při ukončení pracovního poměru byly v rozvaze vykázány pod položkou „ostatní“ (pasiva) tyto částky:

Poznámka: Sloupečky „rady“ zahrnují částky týkající se Výkonné rady i Rady dohledu.

V roce 2019 zahrnovala současná hodnota povinnosti z definovaných požitků vůči zaměstnancům o objemu 2 497 mil. EUR (1 608 mil. EUR v roce 2018) nefinancované požitky ve výši 323 mil. EUR (226 mil. EUR v roce 2018) související s požitky po skončení pracovního poměru s výjimkou penzí, s ostatními dlouhodobými požitky a požitky při ukončení pracovního poměru zaměstnanců. Současná hodnota povinnosti z definovaných požitků vůči členům Výkonné rady a členům Rady dohledu ve výši 39 mil. EUR (29 mil. EUR v roce 2018) se vztahuje výhradně k požitkům po skončení pracovního poměru a ostatním dlouhodobým požitkům krytým na základě nefinancovaných opatření.

Přecenění čistého závazku ECB z definovaných požitků po skončení pracovního poměru je vykázáno v rozvaze pod položkou pasiv „účty přecenění“. V roce 2019 dosáhly ztráty z přecenění pod touto položkou pasiv 749 mil. EUR (129 mil. EUR v roce 2018) (viz poznámka č. 14 „účty přecenění“).

Změny povinnosti vyplývající z definovaných požitků, aktiva plánu a výsledky přecenění

Současná hodnota povinnosti vyplývající z definovaných požitků se změnila následujícím způsobem:

Poznámka: Sloupečky „rady“ zahrnují částky týkající se Výkonné rady i Rady dohledu.

1) Čistá hodnota zahrnující povinné příspěvky a převody do plánů nebo z nich. Povinné příspěvky hrazené zaměstnanci představují 7,4 %, zatímco povinné příspěvky hrazené ECB představují 20,7 % základního platu.

Celkové ztráty z přecenění povinnosti vyplývající z definovaných požitků vůči zaměstnancům za rok 2019 ve výši 763 mil. EUR vznikly především v důsledku poklesu diskontní sazby z 2,3 % v roce 2018 na 1,2 % v roce 2019. Další zdroje ztrát z přecenění zahrnovaly uplatnění nových tabulek mortality a v daleko menším rozsahu pak úpravy na základě zkušeností odrážející rozdíl mezi pojistněmatematickými předpoklady uvedenými ve zprávě z předchozího roku a reálnou zkušeností.

Vyplacené požitky poklesly v roce 2019 na 24 mil. EUR (46 mil. EUR v roce 2018) především z důvodu nižších jednorázových plateb zaměstnancům, kteří byli přijati do dočasného programu pro podporu kariérního přechodu (PKP) při ukončení pracovního poměru. Tento program byl zaveden v roce 2017 pro dlouholeté zaměstnance, aby jim za určitých podmínek usnadnil dobrovolný přechod k jiné kariéře mimo ECB.

Změny reálné hodnoty aktiv plánu v roce 2019 v pilíři definovaných požitků vztahujících se k zaměstnancům:

Zisk z přecenění aktiv plánu v roce 2019 odrážel to, že skutečné výnosy z podílů fondu byly podstatně vyšší než předpokládaný úrokový výnos z aktiv plánu.

Níže jsou uvedeny změny výsledků přecenění v roce 2019:

Výkaz zisku a ztráty

Níže jsou uvedeny částky obsažené ve výkazu zisku a ztráty za rok 2019:

Poznámka: Sloupečky „rady“ zahrnují částky týkající se Výkonné rady i Rady dohledu.

Celkové ztráty z přecenění dalších dlouhodobých požitků a požitků při ukončení pracovního poměru přímo vykázané ve výkazu zisku a ztráty dosáhly v roce 2019 objemu 18 mil. EUR. Většina této částky souvisela s dalšími dlouhodobými požitky a je především důsledkem snížení diskontní sazby z 2,3 % v roce 2018 na 1,2 % v roce 2019.

Náklady současné služby poklesly v roce 2019 na 92 mil. EUR (98 mil. EUR v roce 2018) především v důsledku zvýšení diskontní sazby z 2,1 % v roce 2017 na 2,3 % v roce 2018.[33]

Klíčové předpoklady

Při přípravě ocenění, na něž tato poznámka odkazuje, použili nezávislí pojistní matematici předpoklady schválené Výkonnou radou pro účely účtování a zveřejňování. Hlavní předpoklady použité pro výpočet závazku souvisejícího s požitky po skončení pracovního poměru a ostatními dlouhodobými požitky jsou:

1) Tyto předpoklady byly použity pro výpočet té části povinnosti ECB vyplývající z definovaných požitků, která je financována aktivy s podkladovým zajištěním návratnosti investice.

2) Kromě toho je v závislosti na věku účastníků plánu zohledněno možné zvyšování jednotlivých mezd až o 1,8 % ročně.

3) Podle pravidel penzijního plánu ECB se budou penze zvyšovat jednou ročně. Pokud budou všeobecné úpravy mezd zaměstnanců ECB nižší než míra inflace, bude jakýkoliv růst penzí odpovídat všeobecné úpravě mezd. Pokud budou všeobecné úpravy mezd vyšší než míra inflace, použijí se tyto úpravy k určení růstu penzí, pokud finanční situace penzijních plánů ECB takový růst umožní.

Dobrovolné příspěvky zaměstnanců v rámci pilíře definovaných příspěvků v roce 2019 činily 171 mil. EUR (140 mil. EUR v roce 2018). Tyto příspěvky jsou investovány do aktiv plánu a dávají vzniknout odpovídající povinnosti stejné výše.

Poznámka č. 13 – Rezervy

Tato položka obsahuje především rezervu ke krytí finančních rizik. V roce 2019 byl její objem rozšířen, aby pokrývala všechna finanční rizika (tj. riziko tržní, riziko likvidity a úvěrové riziko). V předchozím období pokrývala pouze kurzové, úrokové a úvěrové riziko a riziko související s cenou zlata.

Rezerva ke krytí finančních rizik se použije v rozsahu, který bude Rada guvernérů považovat za nezbytný na vyrovnání budoucích realizovaných a nerealizovaných ztrát. Výše této rezervy a její opodstatněnost se každoročně posuzuje podle toho, jak ECB vyhodnotí svou expozici vůči těmto rizikům, přičemž se zohlední řada faktorů. Objem rezervy spolu s částkou drženou ve všeobecném rezervním fondu nesmí přesáhnout hodnotu základního kapitálu ECB splaceného národními centrálními bankami zemí eurozóny.

S přihlédnutím k i) poklesu vážených podílů NCB zemí eurozóny na upsaném základním kapitálu ECB v důsledku úpravy v klíči pro upisování základního kapitálu ECB k 1. lednu 2019, která se provádí jednou za pět let (viz poznámka č. 15 „kapitál a rezervní fondy“) a ii) výsledkům hodnocení expozic ECB vůči finančním rizikům rozhodla Rada guvernérů uvolnit 31. prosince 2019 částku 84 mil. EUR z rezervy ke krytí finančních rizik s cílem dodržet maximální povolený limit. K 31. prosinci 2019 činila rezerva ke krytí finančních rizik 7 536 mil. EUR a rovnala se hodnotě základního kapitálu ECB splaceného NCB zemí eurozóny k uvedenému datu.

Poznámka č. 14 – Účty přecenění

Tato položka zahrnuje především zůstatky přecenění vzniklé z nerealizovaných zisků z aktiv, závazků a podrozvahových nástrojů (viz „vykazování výnosů“, „zlato, aktiva a pasiva v cizí měně“, „cenné papíry“ a „podrozvahové nástroje“ v části 2.3 „účetní pravidla“). Dále zahrnuje přecenění čistého závazku ECB z definovaných požitků z titulu požitků po ukončení pracovního poměru (viz „požitky po skončení pracovního poměru, ostatní dlouhodobé požitky a požitky při ukončení pracovního poměru u ECB“ v části 2.3 „účetní pravidla“ a poznámka č. 12.3 „ostatní“).

Tento nárůst objemu účtů přecenění byl způsoben především růstem ceny zlata a oslabením eura vůči americkému dolaru a japonskému jenu v roce 2019.

Pro přecenění na konci roku byly použity tyto směnné kurzy:

Poznámka č. 15 – Základní kapitál a rezervní fondy

Poznámka č. 15.1 – Základní kapitál

Změna v klíči pro upisování základního kapitálu ECB

Podle článku 29 statutu ESCB jsou váhy podílů národních centrálních bank v klíči pro upisování základního kapitálu ECB upravovány každých pět let[34] rovným dílem podle podílu příslušného členského státu na celkovém počtu obyvatel EU a jeho podílu na hrubém domácím produktu EU.[35] Čtvrtá pravidelná úprava od vzniku ECB proběhla 1. ledna 2019 a podíly národních centrálních bank v uvedeném klíči byly upraveny takto:

Splacený základní kapitál ECB

Upsaný základní kapitál ECB činí 10 825 mil. EUR. Po úpravě klíče pro upisování základního kapitálu ECB prováděné jednou za pět let byly vážené podíly NCB zemí eurozóny (s úplně splacenými úpisy) na upsaném základním kapitálu ECB sníženy o 0,7739 procentního bodu a vážené podíly NCB zemí mimo eurozónu (které splatily jen 3,75 % svých úpisů) o stejnou hodnotu vzrostly. V důsledku toho vzrostl k 1. lednu 2019 splacený základní kapitál ECB o 81 mil. EUR na 7 659 mil. EUR, jak je uvedeno v tabulce níže:

2.5 Podrozvahové nástroje

Poznámka č. 16 – Programy zápůjček cenných papírů

V rámci správy vlastních zdrojů má ECB uzavřenu dohodu o programu zápůjček cenných papírů, podle níž specializovaná instituce uzavírá za ECB zápůjčky cenných papírů.

Vedle toho dala ECB v souladu s rozhodnutími Rady guvernérů k dispozici pro zápůjčky cenné papíry ve své držbě, jež byly zakoupeny v rámci prvního, druhého a třetího programu CBPP, a dále jí držené cenné papíry zakoupené v rámci PSPP a cenné papíry v její držbě zakoupené v rámci SMP, které jsou rovněž způsobilé pro nákup v rámci PSPP.[36]

Pokud nejsou tyto zápůjčky cenných papírů prováděny oproti hotovostnímu zajištění, které zůstává na konci roku neinvestováno, jsou vykázány v podrozvahových účtech.[37] Tyto zápůjčky cenných papírů v hodnotě 10 076 mil. EUR (9 646 mil. EUR v roce 2018) byly k 31. prosinci 2019 nesplacené. Z této částky souviselo 5 502 mil. EUR (4 440 mil. EUR v roce 2018) se zápůjčkami cenných papírů držených pro účely měnové politiky.

Poznámka č. 17 – Úrokové futures

K 31. prosinci 2019 nebyly vypořádány následující devizové transakce vykázané v tržních kurzech z konce roku:

Tyto transakce byly prováděny v rámci správy devizových rezerv ECB.

Poznámka č. 18 – Úrokové swapy

K 31. prosinci 2019 nebyly vypořádány transakce úrokových swapů v hodnotě 703 mil. EUR (519 mil. EUR v roce 2018), vykázané v tržních kurzech k 31. prosinci 2019. Tyto transakce byly prováděny v rámci správy devizových rezerv ECB.

Poznámka č. 19 – Devizové swapy a devizové forwardové transakce

Správa devizových rezerv

V rámci správy devizových rezerv ECB byly v roce 2019 prováděny devizové swapy a devizové forwardové transakce. Pohledávky a závazky vyplývající z těchto transakcí, které byly k 31. prosinci 2019 nesplacené, jsou vykázané v tržních kurzech z konce roku:

Operace na poskytnutí likvidity

V souvislosti s poskytováním likvidity v amerických dolarech protistranám Eurosystému vznikly pohledávky a závazky v amerických dolarech s dnem vypořádání v roce 2019 (viz poznámka č. 10 „závazky v eurech vůči nerezidentům eurozóny“).

Poznámka č. 20 – Správa výpůjčních a úvěrových operací

ECB v roce 2019 nadále odpovídala za správu výpůjčních a úvěrových operací Evropské unie v rámci mechanismu střednědobé finanční pomoci (MTFA), evropského mechanismu finanční stabilizace, pokud jde o dohodu o mechanismu úvěrů pro Řecko a za správu plateb souvisejících se dvěma úvěry EFSF. V roce 2019 zpracovala ECB platby související s těmito operacemi a také platby spojené se členskými příspěvky do schváleného kapitálového fondu ESM.

Poznámka č. 21 – Podmíněné závazky z probíhajících soudních řízení

Proti ECB a dalším institucím EU bylo podáno několik žalob několika vkladateli, akcionáři a majiteli dluhopisů kyperských úvěrových institucí. Podle jejich žaloby utrpěli finanční ztráty v důsledku kroků, které měly údajně vést k restrukturalizaci těchto úvěrových institucí v souvislosti s programem finanční pomoci Kypru. Dvě z těchto žalob Tribunál Soudního dvora EU v roce 2018 zamítnul, přičemž proti těmto rozhodnutím je u Soudního dvora EU podáno odvolání. Zamítnutí navazuje na rozhodnutí Tribunálu v roce 2014, v nichž 12 podobných případů bylo shledáno nepřípustnými v plném rozsahu, a na rozhodnutí o odvolání Soudního dvora v roce 2016, který buď potvrdil nepřípustnost, nebo rozhodnul ve prospěch ECB. Zapojení ECB do procesu vedoucího k přijetí programu finanční pomoci bylo omezeno na odborná doporučení, a to v souladu se Smlouvou o zřízení Evropského mechanismu stability, ve spolupráci s Evropskou komisí, a také na přijetí nezávazného stanoviska o návrhu kyperského zákona o řešení krize bank. Má se tedy za to, že v důsledku těchto žalob nevzniknou ECB žádné ztráty.

2.6 Poznámky k výkazu zisku a ztráty

Poznámka č. 22 – Čistý úrokový výnos

Poznámka č. 22.1 – Úrokový výnos z devizových rezerv

Tato položka obsahuje úrokové výnosy (po odečtení úrokových nákladů) z čistých devizových rezerv ECB:

Celkový nárůst čistých úrokových výnosů v roce 2019 byl způsoben zejména vyššími úrokovými výnosy z portfolia v amerických dolarech. K tomuto nárůstu přispělo také posílení amerického dolaru vůči euru.

Poznámka č. 22.2 – Úrokový výnos z rozdělení eurobankovek v rámci Eurosystému

Tuto položku tvoří úrokový výnos z 8% podílu ECB na celkové emisi eurobankovek (viz „bankovky v oběhu“ v části 2.3 „účetní pravidla“ a poznámka č. 5.1 „pohledávky z rozdělení eurobankovek uvnitř Eurosystému“). Za rok 2019 byl úrokový výnos nulový v důsledku skutečnosti, že úroková sazba pro hlavní refinanční operace zůstala po celý rok na úrovni 0 %.

Poznámka č. 22.3 – Úročení pohledávek národních centrálních bank z převedených devizových rezerv

Zde se zveřejňuje úročení pohledávek národních centrálních bank zemí eurozóny z devizových rezerv převedených na ECB (viz poznámka č. 11.1 „závazky z převodu devizových rezerv“). Za rok 2019 bylo úročení nulové v důsledku skutečnosti, že úroková sazba pro hlavní refinanční operace zůstala po celý rok na úrovni 0 %.

Poznámka č. 22.4 – Ostatní úrokové výnosy, ostatní úrokové náklady

Ostatní úrokové výnosy a ostatní úrokové náklady byly v roce 2019 následující:

1) Čistý úrokový výnos ECB ze státních dluhopisů řecké vlády držených ECB v rámci SMP dosáhl 94 mil. EUR (127 mil. EUR v roce 2018).

Poznámka č. 23 – Realizované zisky nebo ztráty z finančních operací

V roce 2019 byly dosaženy tyto čisté realizované zisky/ztráty z finančních operací:

Čisté realizované zisky/ztráty vyplývající ze změn cen zahrnovaly realizované zisky a ztráty z cenných papírů, z úrokových futures a úrokových swapů. Čisté realizované zisky vyplývající ze změn cen byly v roce 2019 způsobeny především realizovanými zisky ze změn cen portfolia v amerických dolarech v důsledku nižších výnosů z cenných papírů v amerických dolarech v porovnání s rokem 2018.

Poznámka č. 24 – Snížení hodnoty finančních aktiv a pozic

V roce 2019 došlo k tomuto snížení hodnoty finančních aktiv a pozic:

Tržní hodnota řady cenných papírů držených v portfoliu vlastních zdrojů a v portfoliu v amerických dolarech dále poklesla – vedle růstu odpovídajících výnosů koncem roku 2019. To vedlo na konci roku k nerealizovaným ztrátám vyplývajícím ze změn cen.

Poznámka č. 25 – Čistý výnos/náklad z poplatků a provizí

V roce 2019 se výnos pod touto položkou sestával především z poplatků za dohled a ze správních sankcí uložených dohlíženým subjektům v případě porušení povinností v rámci obezřetnostní regulace bank EU (včetně rozhodnutí ECB v oblasti dohledu). Náklady sestávaly především z poplatků za úschovu.

Výnosy a náklady související s úkoly dohledu

ECB vybírá od dohlížených subjektů roční poplatky na úhradu nákladů vzniklých v souvislosti s plněním jejích úkolů dohledu. ECB v dubnu 2019 oznámila, že roční poplatky za dohled v roce 2019 budou činit 576 mil. EUR. Tato částka vycházela z odhadu ročních nákladů za rok 2019 ve výši 559 mil. EUR po očištění o i) schodek poplatků za dohled ve výši 15 mil. EUR účtovaných za období placení poplatku 2018, ii) částky vrácené jednotlivým bankám za předchozí období placení poplatků[38] (2 mil. EUR).

Na základě skutečných nákladů vzniklých ECB při plnění úkolů bankovního dohledu činily výnosy z poplatků za dohled za rok 2019 celkem 537 mil. EUR. Přebytek 22 mil. EUR vzniklý rozdílem mezi odhadem nákladů (559 mil. EUR) a skutečnými náklady (537 mil. EUR) za rok 2019 je uveden v rámci „položek časového rozlišení“ (viz poznámka č. 12.2 „položky časového rozlišení“). Tím se sníží celková částka vyměřená za období placení poplatků 2020, k čemuž po zavedení následné fakturace podle revidovaného rámce pro poplatky za dohled[39] dojde v roce 2021.