ECB 2019 m. metinės ataskaitos

1 Vadovybės ataskaita

1.1 ECB vadovybės ataskaitos tikslas

Vadovybės ataskaita[1] yra neatskiriama ECB metinių ataskaitų dalis. Joje skaitytojams pateikiama pagalbinė su finansinėmis ataskaitomis susijusi informacija[2]. Atsižvelgiant į tai, kad ECB veikla ir operacijos vykdomos siekiant įgyvendinti politikos tikslus, ECB finansinė padėtis ir finansiniai rezultatai turėtų būti vertinami jų neatsiejant nuo ECB politikos veiksmų.

Vadovybės ataskaitoje aprašoma ECB pagrindinė veikla, operacijos ir kokį poveikį jos daro banko finansinėms ataskaitoms. Be to, šioje ataskaitoje analizuojami pagrindiniai balanso ir pelno (nuostolio) ataskaitos pokyčiai per metus. Joje taip pat pateikiama informacijos apie ECB finansinius išteklius. Galiausiai, ataskaitoje aprašoma rizikos aplinka, su kuria vykdydamas veiklą susiduria ECB, įskaitant finansinę ir operacinę riziką, ir pateikiama informacijos apie rizikos valdymo politiką, įgyvendinamą visoms šioms rizikoms mažinti.

1.2 Veikla

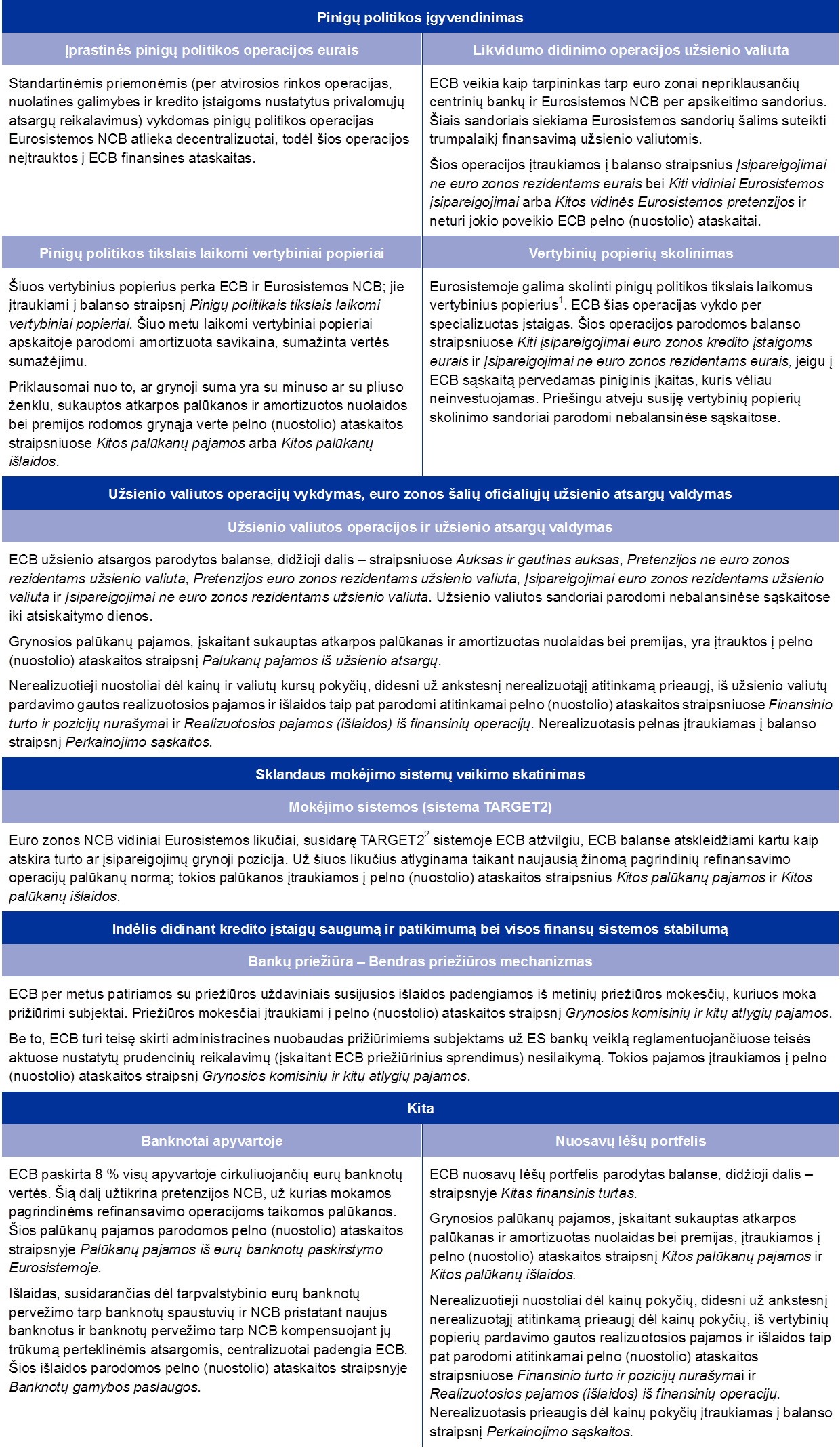

ECB yra Eurosistemos dalis ir pagrindinis jo tikslas – palaikyti kainų stabilumą. Kaip aprašyta ECBS statute[3], pagrindiniai ECB uždaviniai yra šie: įgyvendinti euro zonos pinigų politiką, atlikti užsienio valiutos operacijas, valdyti euro zonos šalių oficialiąsias užsienio valiutos atsargas ir skatinti sklandų mokėjimo sistemų veikimą.

Be to, ECB atsako už efektyvų ir nuoseklų Bendro priežiūros mechanizmo (BPM) veikimą, kad būtų vykdoma intervencijomis pagrįsta ir veiksminga bankų priežiūra, padedanti užtikrinti bankų sektoriaus saugumą ir patikimumą bei finansų sistemos stabilumą.

Vadovaujantis decentralizuoto pinigų politikos įgyvendinimo Eurosistemoje principu, Eurosistemos pinigų politikos operacijos yra įtrauktos į ECB ir euro zonos nacionalinių centrinių bankų (NCB) finansines ataskaitas. Toliau 1 lentelėje apžvelgiama, kokias pagrindines operacijos ir funkcijos ECB atlieka vykdydamas savo įgaliojimus, ir kokią įtaką jos daro ECB finansinėms ataskaitoms.

1 lentelė

ECB pagrindinė veikla ir jos poveikis ECB finansinėms ataskaitoms

1 Daugiau informacijos apie vertybinių popierių skolinimą pateikiama ECB interneto svetainėje.

2 Daugiau informacijos apie TARGET2 pateikiama ECB interneto svetainėje.

1.3 Finansų raida

1.3.1 Balansas

2015–2018 m. balansas labai padidėjo – dėl vertybinių popierių pirkimo pagal turto pirkimo programą (TPP)[4].

2019 m. ECB visas turtas padidėjo 10,0 mlrd. eurų – iki 457,1 mlrd. eurų – daugiausia dėl to, kad i) per metus pakilus aukso kainai ir JAV dolerio bei Japonijos jenos kursui euro atžvilgiu, padidėjo ECB užsienio atsargų rinkos vertė, ir ii) išaugo apyvartoje esančių eurų banknotų vertė[5].

1 pav.

Pagrindinės ECB balanso sudedamosios dalys

(mlrd. eurų)

Šaltinis: ECB.

2019 m. pabaigoje pinigų politikos tikslais laikomi vertybiniai popieriai, išreikšti eurais, sudarė 55 % viso ECB turto. Šiame balanso straipsnyje parodyti vertybiniai popieriai, kuriuos ECB įsigijo pagal vertybinių popierių rinkų programą (VPRP), tris padengtųjų obligacijų pirkimo programas (POPP1, POPP2 ir POPP3), TUVPPP ir VSPP. 2019 m. ECB reinvestavo visas pagrindines sumas, gautas iš pagal TPP programą įsigytų vertybinių popierių išpirkimo suėjus jų terminui. Be to, nuo 2019 m. lapkričio 1 d. ECB, vadovaudamasis Valdančiosios tarybos 2019 m. rugsėjo 12 d. sprendimu dėl Eurosistemos bendros mėnesio pirkimų sumos[6] ir laikydamasis iš anksto nustatytų tinkamumo kriterijų, atnaujino grynuosius vertybinių popierių pirkimus pagal TPP.

Pinigų politikos tikslais ECB laikomų vertybinių popierių portfelis sumažėjo 1,3 mlrd. eurų – 2019 m. pabaigoje jis sudarė 250,4 mlrd. eurų (žr. 2 pav.). Portfelis sumažėjo daugiausia dėl pagal VPRP, POPP1 ir POPP2 laikomų vertybinių popierių išpirkimo. Iš viso tokių laikomų vertybinių popierių portfelis sumažėjo 2,2 mlrd. eurų. VSPP portfelis sumažėjo 0,1 mlrd. eurų – tai daugiausia lėmė vertybinių popierių, įsigytų brangiau ar pigiau už jų nominaliąją vertę, amortizavimo[7] grynasis poveikis, kuris su kaupu nusvėrė per 2019 m. paskutinius du mėnesius įvykdytus grynuosius pirkimus.

2 pav.

Pinigų politikos tikslais laikomi vertybiniai popieriai

(mlrd. eurų)

Šaltinis: ECB.

2019 m. ECB užsienio atsargų, kurias sudaro auksas, specialiosios skolinimosi teisės, JAV doleriai, Japonijos jenos ir Kinijos juaniai, bendra vertė eurais padidėjo 6,2 mlrd. – iki 75,8 mlrd. eurų.

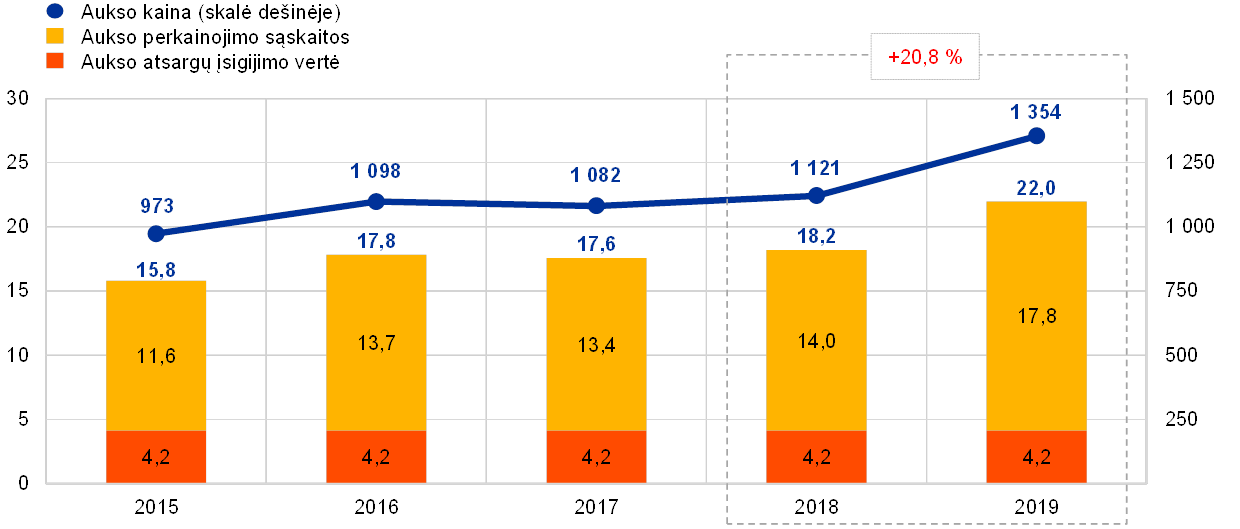

ECB turimo aukso ir gautino aukso vertė eurais 2019 m. padidėjo 3,8 mlrd. – iki 22,0 mlrd. eurų (žr. 3 pav.) – dėl padidėjusios aukso rinkos kainos eurais, tačiau aukso kiekis uncijomis nepakito. Dėl šio padidėjimo atitinkama suma išaugo ir ECB perkainojimo sąskaitos (žr. 1.3.2 skirsnį Finansiniai ištekliai).

3 pav.

Auksas ir aukso kainos

(skalė kairėje: mlrd. eurų; skalė dešinėje: eurai už Trojos unciją grynojo aukso)

Šaltinis: ECB.

Pastaba: straipsnyje Aukso perkainojimo sąskaitos nėra po 1999 m. sausio 1 d. prie euro zonos prisijungusių valstybių narių centrinių bankų įnašų, įmokėtų dieną prieš jų prisijungimą prie Eurosistemos, į ECB sukauptas aukso perkainojimo sąskaitas.

ECB grynoji užsienio valiutos pozicijos[8] JAV doleriais, Japonijos jenomis ir Kinijos juaniais vertė eurais padidėjo 2,4 mlrd. – iki 53,1 mlrd. eurų (žr. 4 pav.), daugiausia dėl per metus už turimą užsienio valiutą gautų pajamų reinvestavimo ir dėl JAV dolerio ir Japonijos jenos atžvilgiu sumažėjusio euro kurso. Dėl euro kurso sumažėjimo atitinkamai padidėjo ir ECB perkainojimo sąskaitų likučiai (žr. 1.3.2 skirsnį Finansiniai ištekliai).

4 pav.

Užsienio valiuta

(mlrd. eurų)

Šaltinis: ECB.

2019 m. pabaigoje JAV doleriai ir toliau sudarė didžiausią ECB užsienio valiutos atsargų dalį – apie 77 %.

Savo užsienio valiutos atsargų investavimą ECB valdo pagal trijų etapų procesą. Pirma, ECB rizikos valdytojai suformuoja strateginį orientacinį portfelį, o Valdančioji taryba jį patvirtina. Antra, ECB portfelių valdytojai suformuoja taktinį orientacinį portfelį, o Vykdomoji valdyba jį patvirtina. Trečia, NCB decentralizuotai vykdo kasdienes investavimo operacijas.

ECB užsienio valiutos atsargos daugiausia investuojamos į vertybinius popierius ir pinigų rinkos indėlius arba laikomos einamosiose sąskaitose (žr. 5 pav.). Šį portfelį sudarantys vertybiniai popieriai vertinami metų pabaigoje buvusia rinkos kaina.

5 pav.

Užsienio valiutos investicijų išskaidymas

(mlrd. eurų)

Šaltinis: ECB.

ECB užsienio valiutos atsargų paskirtis – finansuoti galimas intervencijas į užsienio valiutų rinką. Todėl ECB užsienio valiutų atsargos valdomos siekiant trijų pagrindinių tikslų (pagal svarbą) – likvidumo, saugumo ir grąžos. Dėl to šį portfelį daugiausia sudaro trumpalaikiai vertybiniai popieriai (žr. 6 pav.).

6 pav.

Užsienio valiuta išreikštų vertybinių popierių terminų struktūra

Šaltinis: ECB.

2019 m. nuosavų lėšų portfelio vertė iš esmės nesikeitė (žr. 7 pav.). Šį portfelį daugiausia sudaro vertybiniai popieriai, išreikšti eurais. Šie vertybiniai popieriai vertinami metų pabaigoje buvusia rinkos kaina.

7 pav.

ECB nuosavų lėšų portfelis

(mlrd. eurų)

Šaltinis: ECB.

ECB nuosavų lėšų portfelis laikomas kaip jo apmokėtojo kapitalo, atidėjinių finansinei rizikai padengti ir bendrojo atsargų fondo atitikmuo. Šio portfelio paskirtis – uždirbti pajamų, kurios padėtų padengti ECB veiklos išlaidas, nesusijusias su jam pavestų priežiūros uždavinių vykdymu[9]. Taigi, valdant nuosavų lėšų portfelį, siekiama gauti kuo didesnę grąžą, atsižvelgiant į tam tikrus rizikos apribojimus. Todėl šio portfelio terminų struktūra yra labiau diversifikuota (žr. 8 pav.) negu užsienio valiutos atsargų portfelio.

8 pav.

ECB turimų investicijų į vertybinius popierius terminų struktūra

Šaltinis: ECB.

1.3.2 Finansiniai ištekliai

ECB finansinius išteklius sudaro kapitalas, bendrieji atidėjiniai rizikoms, perkainojimo sąskaitos ir atitinkamų metų pelnas. Šie finansiniai ištekliai yra i) investuojami į turtą, iš kurio gaunamos pajamos, ir (arba) ii) naudojami tiesiogiai nuostoliams, patirtiems dėl finansinės rizikos, padengti. 2019 m. gruodžio 31 d. ECB finansiniai ištekliai sudarė 47,7 mlrd. eurų (žr. 9 pav.). Bendra išteklių vertė buvo 5,7 mlrd. eurų didesnė negu 2018 m., daugiausia dėl to, kad, sumažėjus euro kursui, padidėjo perkainojimo sąskaitų likučiai.

9 pav.

ECB finansiniai ištekliai

(mlrd. eurų)

Šaltinis: ECB.

Pastaba: į perkainojimo sąskaitas įtraukiamas bendras aukso, užsienio valiutų ir vertybinių popierių perkainojimo prieaugis, bet neįtraukiama išmokų tarnautojams, pasibaigus jų darbo santykiams, perkainojimo sąskaita.

Aukso, užsienio valiutų ir vertybinių popierių, kuriems taikomas perkainojimas, nerealizuotieji prieaugiai nėra pripažįstami pajamomis pelno (nuostolio) ataskaitoje, bet yra tiesiogiai įrašomi į perkainojimo sąskaitas, parodomas ECB balanso įsipareigojimų pusėje. Šių sąskaitų likučiai gali būti panaudoti siekiant sušvelninti nepalankaus atitinkamų kainų ir (arba) valiutų kursų kitimo ateityje poveikį ir todėl sustiprina ECB atsparumą pagrindinėms rizikoms. 2019 m. aukso, užsienio valiutos ir vertybinių popierių perkainojimo sąskaitų[10] bendra vertė padidėjo 5,1 mlrd. – iki 30,2 mlrd. eurų, daugiausia dėl padidėjusios aukso kainos bei dėl JAV dolerio ir Japonijos jenos atžvilgiu sumažėjusio euro kurso (žr. 10 pav.).

10 pav.

Pagrindiniai užsienio valiutų kursai ir aukso kaina 2015–2019 m.

(pokyčiai, procentais, palyginti su 2015 m.; duomenys metų pabaigoje)

Šaltinis: ECB.

Per atitinkamus finansinius metus iš ECB turto ir įsipareigojimų gautas pelnas gali būti panaudotas galimiems nuostoliams, patirtiems per tuos pačius metus, padengti. Palyginti su 2018 m., 2019 m. ECB pelnas padidėjo 0,8 mlrd. ir sudarė 2,4 mlrd. eurų.

Atsižvelgiant į tai, kad ECB susiduria su finansinėmis rizikomis (žr. 1.4.1 skirsnį Finansinės rizikos), jis turi sudaręs atidėjinius finansinėms rizikoms padengti. Šių atidėjinių dydis kiekvienais metais peržiūrimas atsižvelgiant į įvairius veiksnius, įskaitant turimo rizikingo turto apimtį, numatomus kitų metų rezultatus ir rizikos įvertinimą. Atidėjiniai rizikoms kartu su bet kokio dydžio suma ECB bendrajame atsargų fonde negali viršyti euro zonos NCB apmokėto ECB kapitalo vertės. 2019 m. sausio 1 d. atlikus planinį, kas penkerius metus vykdomą ECB kapitalo pasirašymo rakto koregavimą – sumažinus euro zonos NCB svorius ECB pasirašytajame kapitale, ir Valdančioji taryba, atsižvelgdama į ECB patiriamų finansinių rizikų įvertinimo rezultatus, nusprendė 84 mln. eurų sumažinti ECB atidėjinius šioms rizikoms dengti, kad nepažeistų reikalavimo dėl didžiausios leidžiamos atidėjinių vertės, kuri yra lygi euro zonos NCB apmokėto ECB kapitalo sumai (7,5 mlrd. eurų).

Euro zonos ir ne euro zonos NCB apmokėto ECB kapitalo vertė 2019 m. gruodžio 31 d. buvo 7,7 mlrd. eurų, t. y. 81 mln. eurų mažesnė negu 2018 m. pabaigoje. Kapitalo vertė sumažėjo, nes, pakoregavus ECB kapitalo raktą (naujasis raktas įsigaliojo 2019 m. sausio 1 d.), sumažėjo euro zonos NCB svoris kapitale (jų pasirašytos kapitalo dalys turi būti visiškai apmokėtos).

2020 m. NCB dalys ECB kapitale vėl keisis, nes iš Europos Sąjungos išstos Jungtinė Karalystė, tad Bank of England pasitrauks iš Europos centrinių bankų sistemos (ECBS). ECB pasirašytasis kapitalas nesikeis, nes Bank of England dalis ECB pasirašytajame kapitale bus perskirstyta euro zonos ir ne euro zonos NCB. 2020 m. nesikeis ir ECB apmokėtasis kapitalas, nes Bank of England atsiimtą apmokėtojo kapitalo dalį padengs kiti bankai.

1.3.3 Pelno (nuostolio) ataskaita

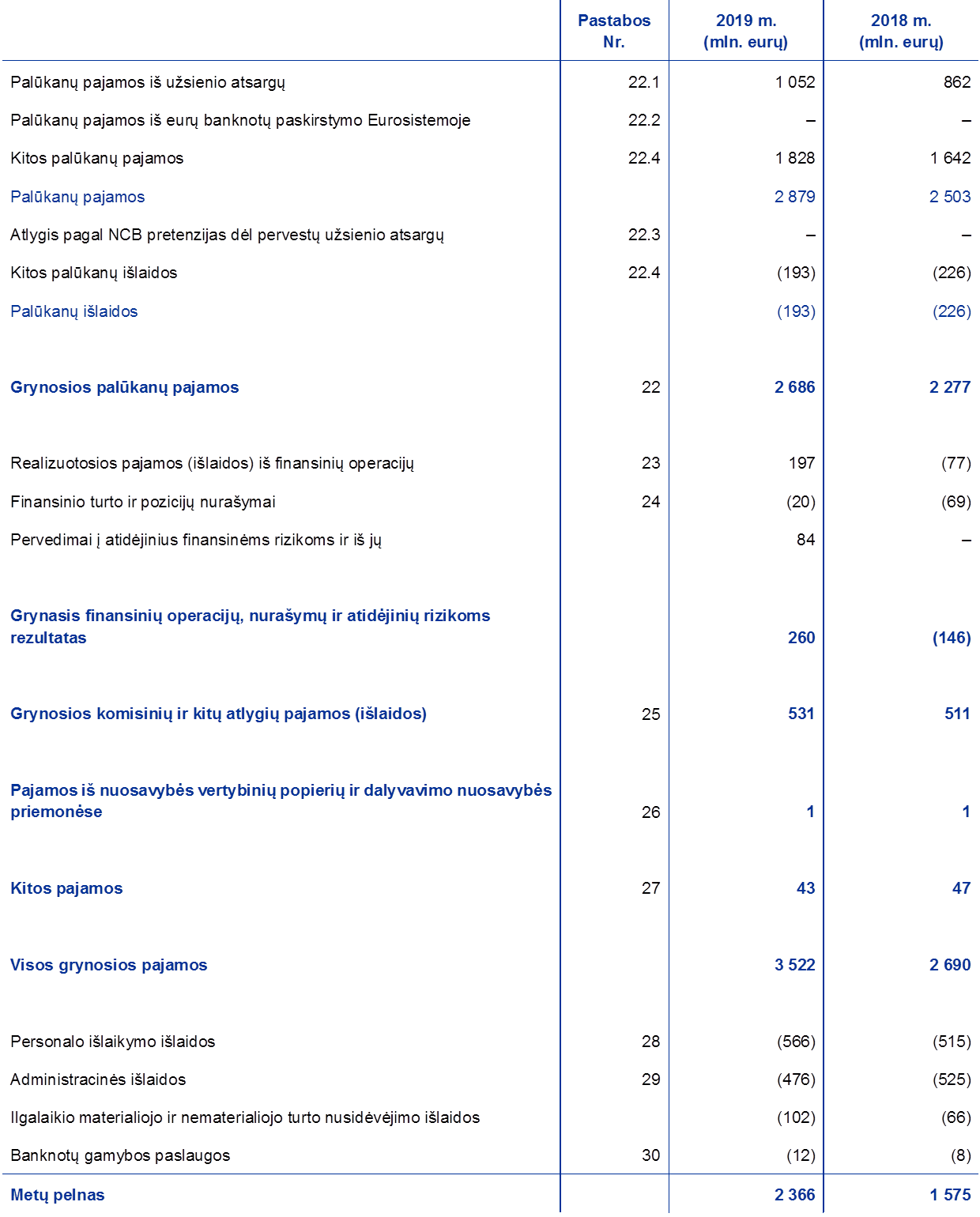

2015–2019 m. ECB metinis pelnas nuosekliai didėjo – nuo maždaug 1,1 mlrd. iki 2,4 mlrd. eurų (žr. 11 pav.) – daugiausia dėl padidėjusių palūkanų pajamų iš užsienio atsargų ir pinigų politikos tikslais laikomų vertybinių popierių. Šis didėjimas su kaupu atsvėrė sumažėjusias palūkanų pajamas iš banknotų apyvartoje[11] ir nuosavų lėšų portfelio.

2019 m. ECB pelnas buvo 2 366 mln. eurų (2018 m. – 1 575 mln. eurų). Palyginti su 2018 m., pelnas išaugo 301 mln. eurų ir dėl padidėjusių grynųjų palūkanų pajamų, ir dėl finansinių operacijų geresnių rezultatų.

11 pav.

Pagrindinės ECB pelno (nuostolio) ataskaitos sudedamosios dalys

(mln. eurų)

Šaltinis: ECB.

Pastaba: straipsnį Kitos pajamos ir išlaidos sudaro Grynosios komisinių ir kitų atlygių pajamos (išlaidos), Pajamos iš nuosavybės vertybinių popierių ir dalyvavimo nuosavybės priemonėse, Kitos pajamos ir Kitos išlaidos.

ECB grynosios palūkanų pajamos padidėjo 410 mln. – iki 2 686 mln. eurų (žr. 12 pav.), daugiausia dėl padidėjusių palūkanų pajamų iš užsienio atsargų ir iš pinigų politikos tikslais laikomų vertybinių popierių.

12 pav.

Grynosios palūkanų pajamos

(mln. eurų)

Šaltinis: ECB.

Grynosios palūkanų pajamos iš užsienio atsargų padidėjo 190 mln. – iki 1 052 mln. eurų, nes uždirbta daugiau palūkanų pajamų iš JAV doleriais išreikštų vertybinių popierių.

Beveik visus 2018 m. JAV doleriais išreikštų vertybinių popierių, ypač trumpalaikių, pelningumas didėjo (žr. 13 pav.), tad ECB įsigyti vertybiniai popieriai davė didesnį pelną, todėl portfelio JAV doleriais vidutinis pelningumas buvo didesnis negu praėjusiais metais. Dėl to 2019 m. buvo uždirbta daugiau palūkanų pajamų iš šio portfelio.

13 pav.

Jungtinių Amerikos Valstijų, Japonijos ir Kinijos vyriausybių 2 m. vyriausybės obligacijų pajamingumas

(metinės palūkanos, procentais; mėnesio pabaigos duomenys)

Šaltinis: ECB.

2019 m. iš pinigų politikos tikslais laikomų vertybinių popierių uždirbtos grynosios palūkanų pajamos sudarė 1 447 mln. eurų, o tai yra 212 mln. eurų daugiau negu 2018 m. (žr. 14 pav.). Grynosios palūkanų pajamos, gautos iš pagal TPP įsigytų vertybinių popierių, padidėjo 316 mln. – iki 1 136 mln. eurų. Didžiąją dalį šio padidėjimo sudarė pajamų padidėjimas VSPP portfelyje, nes 2019 m. portfelio vidutinė vertė ir vidutinis pajamingumas buvo didesni negu 2018 m. Portfelio vidutinis pajamingumas per pastaruosius dvejus metus visų pirma padidėjo dėl to, kad i) 2018 m. buvo įsigyta didesnio, palyginti su istoriniu portfelio pajamingumu, pajamingumo vertybinių popierių ir kad ii) 2019 m. pagrindinės sumos, gautos iš vertybinių popierių išpirkimo, buvo reinvestuotos su didesnėmis palūkanomis negu išpirktų vertybinių popierių. Tačiau vidutinis euro zonos vyriausybių obligacijų pajamingumas 2019 m. tebebuvo mažas (žr. 15 pav.). Padidėjusios grynosios palūkanų pajamos, gautos iš pagal TPP įsigytų vertybinių popierių, su kaupu nusvėrė sumažėjusias grynąsias palūkanų pajamas iš VPRP, POPP 1 ir POPP 2 portfelių; jos sumenko 104 mln. – iki 311 mln. eurų dėl to, kad, suėjus vertybinių popierių terminui, sumažėjo šių portfelių dydis. 2019 m. apie 54 % ECB grynųjų palūkanų pajamų uždirbta iš pinigų politikos tikslais laikomų vertybinių popierių.

14 pav.

Grynosios palūkanų pajamos iš pinigų politikos tikslais laikomų vertybinių popierių

(mln. eurų)

Šaltinis: ECB.

15 pav.

Euro zonos 10 m. vyriausybės obligacijų pajamingumas

(metinės palūkanos, procentais; mėnesio pabaigos duomenys)

Šaltinis: ECB.

Palūkanų pajamos iš visų apyvartoje cirkuliuojančių eurų banknotų ECB dalies ir palūkanų išlaidos, mokėtinos NCB už į ECB pervestas užsienio atsargas, buvo lygios 0 dėl Eurosistemoje jos pagrindinėms refinansavimo operacijoms taikomos 0 % palūkanų normos.

Grynosios kitos palūkanų pajamos sumažėjo daugiausia dėl to, kad, esant mažam pajamingumui euro zonoje, sumažėjo ir palūkanų pajamos iš nuosavų lėšų portfelio.

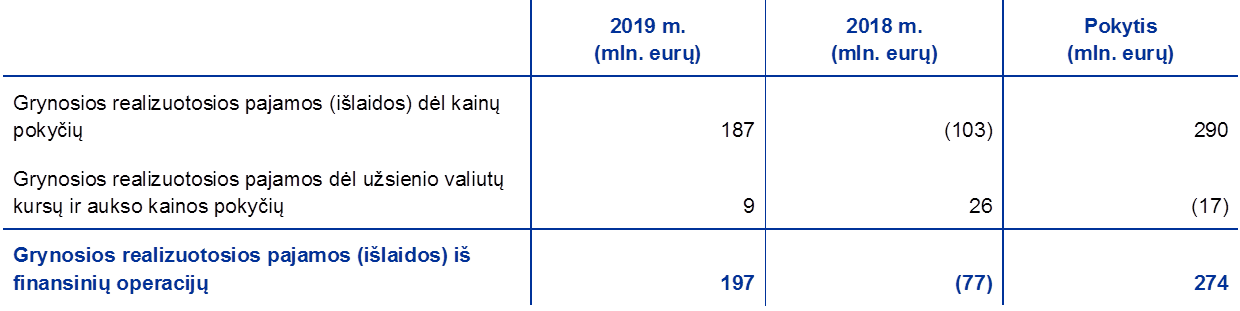

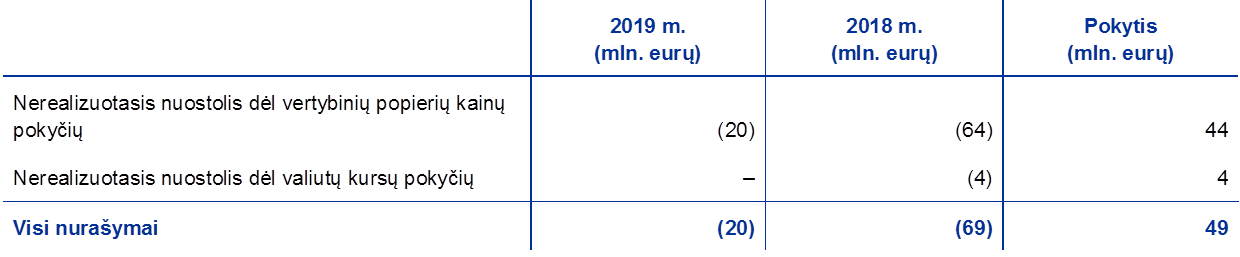

Grynasis finansinių operacijų ir finansinio turto nurašymų rezultatas buvo 176 mln. eurų grynosios pajamos (žr. 16 pav.), o tai yra 322 mln. eurų daugiau negu 2018 m., daugiausia dėl didesnio grynojo realizuotojo rezultato, susijusio su kainų pokyčiais.

2019 m. grynosios realizuotosios pajamos iš vertybinių popierių pardavimo daugiausia susidarė dėl uždarbio iš JAV doleriais išreikštų vertybinių popierių, nes šių vertybinių popierių rinkos vertei teigiamą įtaką darė per metus sumažėjęs obligacijų JAV doleriais pajamingumas.

16 pav.

Realizuotieji rezultatai ir nurašymai

(mln. eurų)

Šaltinis: ECB.

Be to, 2019 m. gruodžio 31 d. pelno (nuostolio) ataskaitoje iš ECB bendrųjų atidėjinių rizikoms straipsnio buvo pervesta 84 mln. eurų suma, kad nebūtų viršyta viršutinė riba, kuri sutampa su euro zonos NCB apmokėto ECB kapitalo suma (žr. 1.3.2 skirsnį Finansiniai ištekliai).

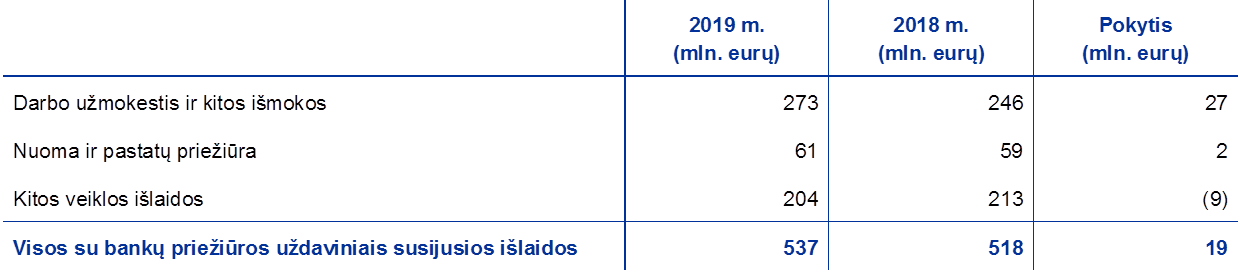

ECB bendros veiklos išlaidos, įskaitant nuvertėjimą ir banknotų gamybos paslaugas, padidėjo 42 mln. – iki 1 156 mln. eurų (žr. 17 pav.). Palyginti su 2018 m., šis padidėjimas daugiausia susijęs su didesnėmis personalo išlaikymo išlaidomis, nes i) 2019 m. padidėjo vidurinis darbuotojų, visų pirma bankų priežiūros tarnybos, skaičius, ir ii) padidėjo išlaidos kitoms ilgalaikėms išmokoms – daugiausia dėl 2019 m. pabaigoje aktuariniam vertinimui taikytos mažesnės diskonto normos. 2019 m. pradėjus taikyti naują nuomos politiką, nuomos išlaidos neįtraukiamos į administracines išlaidas kaip anksčiau, o apskaitoje parodomos kaip nusidėvėjimas. Todėl administracinės išlaidos yra mažesnės, o nusidėvėjimo išlaidos – didesnės negu ankstesniais metais. Administracinės išlaidos sumažėjo ir dėl mažesnių atstovavimo išlaidų bei išorės konsultantų paslaugų.

Su vykdoma bankų priežiūra susijusias išlaidas visiškai padengia prižiūrimiems subjektams taikomi mokesčiai[12].

17 pav.

Veiklos išlaidos ir priežiūros mokesčiai

(mln. eurų)

Šaltinis: ECB.

Pastabos: veiklos išlaidas dengia centrinės bankininkystės ir bankų priežiūros funkcijas vykdantys padaliniai. Išlaidos už ECB pagalbinių padalinių teikiamas bendras paslaugas buvo paskirstytos tarp šių padalinių. Bendras paslaugas teikia šie ECB pagalbiniai padaliniai: patalpų, žmogiškųjų išteklių valdymo, administracinių paslaugų, biudžeto planavimo ir kontrolės, apskaitos, teisinių paslaugų, komunikacijos ir vertimo, vidaus audito, statistikos ir informacinių technologijų.

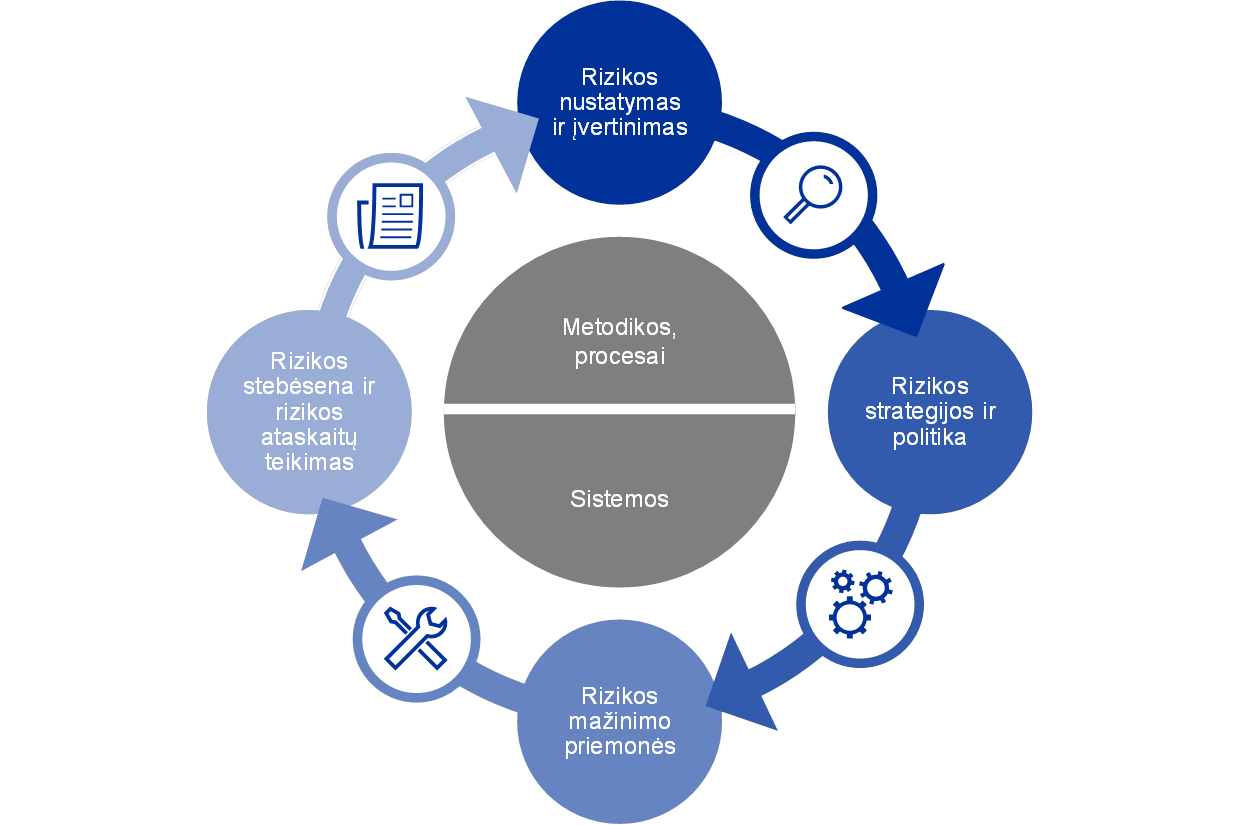

1.4 Rizikos valdymas

Rizikos valdymas yra esminė ECB veiklos dalis. Tai atliekama nuolat i) nustatant ir vertinant riziką, ii) peržiūrint rizikos strategiją ir politiką, iii) įgyvendinant rizikos mažinimo priemones, iv) stebint riziką ir apie ją pranešant. Atlikti visą šitą darbą padeda veiksmingos metodikos, procesai ir sistemos.

1 schema

Rizikos valdymo ciklas

ECB susiduria su finansine ir operacine rizika. Tolesniuose skirsniuose pristatomos šios rizikos, jų šaltiniai ir taikomos rizikos kontrolės sistemos.

1.4.1 Finansinės rizikos

Vykdomoji valdyba siūlo politiką ir procedūras, kuriomis užtikrinamas tinkamas ECB apsaugos nuo finansinių rizikų, su kuriomis ECB susiduria, lygis. Iš Eurosistemos centrinių bankų ekspertų sudarytas Rizikos valdymo komitetas, be kita ko, prisideda prie Eurosistemos prisiimamų finansinių rizikų, susijusių su atitinkamomis balanso pozicijomis, stebėjimo, apskaičiavimo ir informacijos apie jas teikimo. Jis taip nustato ir peržiūri susijusias metodikas ir bendras sistemas. Taip Rizikos valdymo komitetas padeda sprendimus priimantiems organams užtikrinti tinkamą Eurosistemos apsaugos lygį.

Finansinės rizikos kyla dėl pagrindinės ECB veiklos ir su ja susijusių finansinių pozicijų. Rizikos kontrolės sistemos ir apribojimai, kuriuos ECB naudoja savo rizikos profiliui valdyti, skiriasi pagal operacijų rūšis ir rodo įvairią skirtingų portfelių valdymo politiką arba jų investicijų paskirtį, taip pat turto rizikos ypatumus.

Rizikai stebėti ir įvertinti ECB taiko įvairius savo sukurtus rizikos vertinimo metodus. Šie metodai pagrįsti bendru rinkos ir kredito rizikos modeliavimu. Su rizikos matais susijusios pagrindinės modeliavimo sąvokos, metodai ir prielaidos grindžiamos šios srities ir turimais rinkos duomenimis. Paprastai rizika apskaičiuojama kaip vienų metų tikėtino vertės stygiaus (angl. expected shortfall)[13] rodiklis taikant 99 % patikimumo lygmenį. Rizika skaičiuojama pagal du metodus: i) apskaitiniu – pagal galiojančius apskaitos reikalavimus apskaičiuojant rizikos įverčius, ECB perkainojimo sąskaitos laikomos rezervu; ii) finansiniu – apskaičiuojant riziką, perkainojimo sąskaitos nelaikomos rezervu. Kad susidarytų išsamų vaizdą apie riziką, ECB apskaičiuoja ir kitus rizikos matus esant skirtingiems patikimumo lygmenims, atlieka jautrumo bei scenarijų nepalankiausiomis sąlygomis analizę ir vertina ilgesnės trukmės pozicijų bei pajamų prognozes[14].

Per metus ECB bendra rizika sumažėjo. 2019 m. pabaigos duomenimis, visų ECB portfelių bendra vienų metų finansinė rizika, įvertinta apskaitiniu metodu pagal tikėtino vertės stygiaus rodiklį taikant 99 % patikimumo lygmenį, sudarė 8,1 mlrd. eurų – tai yra 1,1 mlrd. eurų mažiau negu 2018 m. pabaigoje įvertinta rizika. Šį sumažėjimą lėmė mažesnė ECB investicijų portfelių valiutų kursų ir palūkanų normų rizika, pagerėjusi ECB portfeliuose laikomų vertybinių popierių kredito kokybė ir pagal VPRP, POPP1 ir POPP2 įsigytų vertybinių popierių išpirkimas.

Kredito rizika kyla dėl ECB pinigų politikos tikslais laikomų vertybinių popierių portfelių, nuosavų lėšų eurais portfelio ir turimų užsienio atsargų. Nors pinigų politikos tikslais laikomi vertybiniai popieriai vertinami amortizuota savikaina, sumažinta vertės sumažėjimu, o jų kaina, jei prekyba nevyksta, dėl kredito kokybės vertinimo pasikeitimo nesikeičia, jie vis tiek susiję su kredito įsipareigojimų neįvykdymo rizika. Nuosavos lėšos eurais ir užsienio atsargos vertinamos rinkos kaina, todėl joms kyla kredito kokybės vertinimo pasikeitimo ir kredito įsipareigojimų neįvykdymo rizika. Pagerėjus kredito kokybei keliose Europos valstybėse ir dėl pagal VPRP įsigytų vertybinių popierių išpirkimo, kredito rizika, palyginti su praėjusiais metais, sumažėjo.

Kredito rizika mažinama daugiausia taikant tinkamumo kriterijus, deramo tikrinimo procedūras ir apribojimus (skiriasi pagal portfelius).

Valiutų kursų ir biržos prekių kainų rizika kyla dėl ECB turimos užsienio valiutos ir aukso. Palyginti su praėjusiais metais, valiutų kursų rizika sumažėjo dėl didesnių perkainojimo sąskaitų, kurios veikia kaip apsauga nuo nepalankių valiutų kursų ir aukso kainos svyravimų.

Atsižvelgiant į šio turto vaidmenį vykdant politiką, ECB neapsidraudžia nuo atitinkamos valiutų kursų ir biržos prekių kainos rizikos. Šios rizikos mažinamos atsargas laikant įvairiomis valiutomis ir auksu bei turint perkainojimo sąskaitų.

Didžioji ECB užsienio atsargų ir nuosavų lėšų eurais dalis investuojama į fiksuoto pajamingumo vertybinius popierius, todėl, jei šie vertybiniai popieriai yra vertinami rinkos kaina, didėja rinkos palūkanų normos rizika. ECB turimos užsienio atsargos daugiausia investuojamos į palyginti trumpalaikį turtą (žr. 6 pav. 1.3.1 skirsnyje Balansas), o nuosavų lėšų portfelyje esantis turtas paprastai yra ilgesnės trukmės (žr. 8 pav. 1.3.1 skirsnyje Balansas). Palyginti su 2018 m., ši pagal apskaitinį metodą įvertinta rizika sumažėjo dėl pasikeitusių sąlygų rinkose.

ECB rinkos palūkanų normos rizika mažinama taikant turto išskaidymo politiką ir per perkainojimo sąskaitas.

ECB susiduria ir su palūkanų normų rizika, kylančia dėl neatitikimo tarp palūkanų, gautų už jo turtą, ir palūkanų, sumokėtų už įsipareigojimus. Tai turi įtakos jo grynosioms palūkanų pajamoms. Ši rizika nėra tiesiogiai siejama su konkrečiu portfeliu. Ji siejama su viso ECB balanso struktūra, ypač su turto ir įsipareigojimų terminų bei pajamingumo neatitikimais. ECB šią riziką stebi rengdamas ECB pelningumo prognozes. Jos rodo, kad ir ateinančiais metais ECB turėtų gauti grynųjų palūkanų pajamų.

Šios rūšies rizika valdoma taikant turto išskaidymo politiką. Be to, ją švelnina ir tai, kad ECB balanse yra ir neatlygintinų įsipareigojimų.

1.4.2 Operacinė rizika

ECB operacinės rizikos[15] valdymas apima visas nefinansines rizikas.

Vykdomoji valdyba yra atsakinga už ECB operacinės rizikos valdymo politiką bei sistemą ir jas tvirtina. Operacinės rizikos komitetas padeda Vykdomajai valdybai vykdyti operacinės rizikos valdymo priežiūros funkciją. Operacinės rizikos valdymas yra neatskiriama ECB valdymo struktūros[16] ir valdymo procesų dalis.

Pagrindinis ECB operacinės rizikos valdymo sistemos tikslas yra padėti užtikrinti, kad ECB galėtų įvykdyti savo misiją, pasiekti nustatytus tikslus ir apsisaugoti nuo gero vardo ir kito turto praradimo, netinkamo naudojimo ar žalos geram vardui ir kitam turtui. Pagal operacinės rizikos valdymo sistemą, kiekvienas veiklos padalinys pats yra atsakingas už savo operacinės rizikos ir įvykių nustatymą ir įvertinimą, reagavimą į juos, informavimą apie juos bei jų stebėseną ir kontrolę. Atsižvelgiant į tai, ECB rizikos toleravimo strategijoje pateikiamos gairės dėl atsako į riziką strategijų ir rizikos priimtinumo procedūrų. Ši strategija susieta su 5 x 5 formato rizikos matrica, kuri pagrįsta rizikos poveikio ir tikimybės vertinimo skalėmis (taikant kiekybinius ir kokybinius kriterijus).

Vykdydamas veiklą ECB susiduria su vis sudėtingesnėmis grėsmėmis, be to, kasdienė banko vykdoma veikla susijusi su įvairiomis operacinės rizikos rūšimis. Didžiausią ECB susirūpinimą kelia plataus spektro nefinansinės rizikos, susijusios su žmonėmis, informacija, sistemomis, procesais ir išorės trečiųjų šalių paslaugų teikėjais. Todėl ECB įdiegė procesus, kurie palengvintų nuolatinį ir veiksmingą banko operacinės rizikos valdymą ir integruotų su rizika susijusią informaciją į sprendimų priėmimo procesą. ECB daug dėmesio skiria ir atsparumo didinimui. Todėl, siekiant užtikrinti kritinės svarbos funkcijų tęstinumą bet kokių sutrikimų atveju, buvo paskirti atsakingi padaliniai ir parengti veiklos tęstinumo planai.

2 ECB finansinės ataskaitos

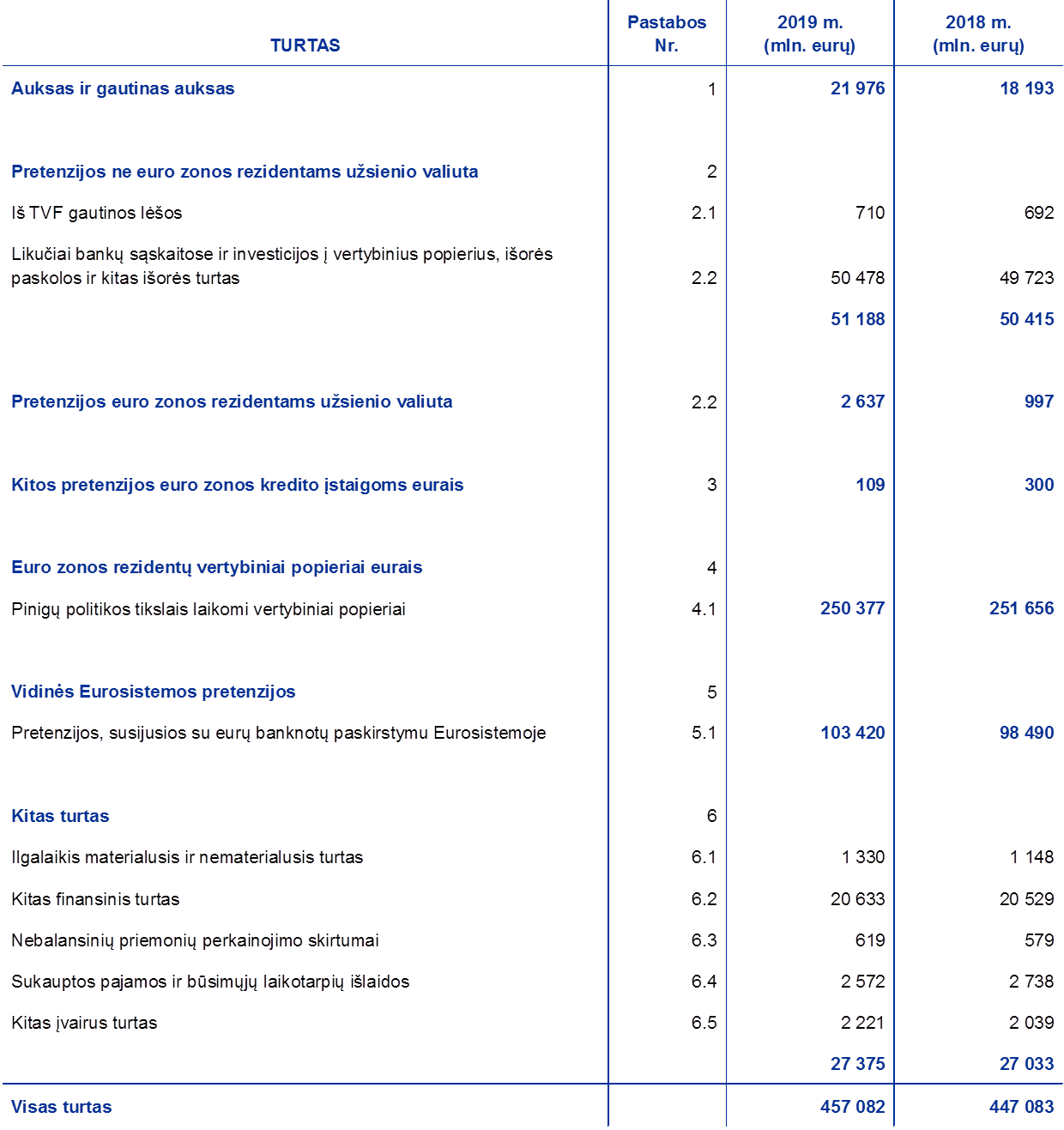

2.1 2019 m. gruodžio 31 d. balansas

Pastabos: dėl apvalinimo skaičių, pateiktų finansinėse ataskaitose ir pastabų lentelėse, sumos gali nesutapti su nurodytomis bendromis sumomis. 0 ir (0) žymi iki nulio suapvalintą teigiamą arba neigiamą skaičių, o brūkšnelis (-) – nulį.

2.2 2019 m. gruodžio 31 d. pasibaigusių metų pelno (nuostolio) ataskaita

2020 m. vasario 11 d., Frankfurtas prie Maino

Europos Centrinis Bankas

Christine Lagarde

Pirmininkė

2.3 Apskaitos politika

Finansinių ataskaitų forma ir pateikimas

ECB finansinės ataskaitos parengtos laikantis toliau aprašytos apskaitos politikos[17], pagal kurią, ECB valdančiosios tarybos vertinimu, užtikrinamas teisingas finansinių ataskaitų pateikimas, kartu atskleidžiamas ir centrinio banko veiklos pobūdis.

Apskaitos principai

Vadovautasi šiais apskaitos principais: ekonominės realybės ir skaidrumo, atsargumo, įvykių po balanso pripažinimo, reikšmingumo, veiklos tęstinumo, kaupimo, nuoseklumo ir palyginamumo.

Turto ir įsipareigojimų pripažinimas

Turtas arba įsipareigojimai balanse pripažįstami tik tada, kai tikėtina, kad ECB gaus ar perleis visą susijusią būsimą ekonominę naudą, prisiims iš esmės visą su juo susijusią riziką ir gaus visus susijusius atlygius, ir kai turto kainą arba vertę ar įsipareigojimų sumą galima patikimai įvertinti.

Apskaitos pagrindas

Ataskaitos parengtos remiantis įsigijimo verte, pakoreguota pagal apyvartinių vertybinių popierių (išskyrus pinigų politikos tikslais šiuo metu laikomus vertybinius popierius), aukso ir viso kito balansinio bei nebalansinio turto ir įsipareigojimų užsienio valiuta rinkos vertę.

Finansinio turto ir įsipareigojimų sandoriai į apskaitą įtraukiami taikant atsiskaitymo dienos metodą.

Išskyrus neatidėliotinus vertybinių popierių sandorius, finansinių priemonių užsienio valiuta sandoriai parodomi nebalansinėse sąskaitose sandorio sudarymo dieną. Atsiskaitymo dieną įrašai nebalansinėse sąskaitose panaikinami ir sandoriai parodomi balansinėse sąskaitose. Užsienio valiutos pirkimai ir pardavimai turi įtakos grynajai užsienio valiutos pozicijai sandorio sudarymo dieną ir tą pačią dieną apskaičiuojami dėl pardavimų susidarę realizuotieji rezultatai. Su finansinėmis priemonėmis užsienio valiuta susijusios sukauptos palūkanos, premijos ir nuolaidos apskaičiuojamos ir į apskaitą įrašomos kasdien, taip pat šios sukauptos sumos kasdien daro įtaką užsienio valiutos pozicijai.

Auksas, turtas ir įsipareigojimai užsienio valiuta

Turtas ir įsipareigojimai užsienio valiuta perskaičiuojami į eurus pagal balanso dienos užsienio valiutos kursą. Pajamos ir išlaidos perskaičiuojamos pagal jų įrašymo į apskaitą dienos užsienio valiutos kursą. Turtas ir įsipareigojimai užsienio valiuta, įskaitant balansines ir nebalansines priemones, perkainojami atskirai pagal kiekvieną valiutą.

Turto ir įsipareigojimų užsienio valiuta perkainojimas pagal rinkos kainas apskaitoje parodomas atskirai nuo perkainojimo pagal užsienio valiutos kursą.

Auksas vertinamas balanso dieną buvusia rinkos kaina. Perkainojant auksą, neišskiriama aukso kainos ir užsienio valiutų kursų įtaka. Auksas perkainojamas pagal vienos Trojos uncijos aukso kainą eurais. Ji 2019 m. gruodžio 31 d. pasibaigusiais metais perskaičiuota pagal euro ir JAV dolerio 2019 m. gruodžio 31 d. kursą.

Specialiosios skolinimosi teisės (SST) apibrėžiamos kaip valiutų krepšelis, o jų vertė apskaičiuota kaip penkių pagrindinių valiutų (JAV dolerio, euro, Kinijos juanio, Japonijos jenos ir svaro sterlingų) kursų svertinė suma. ECB turimos SST perskaičiuotos į eurus pagal euro ir SST 2019 m. gruodžio 31 d. kursą.

Vertybiniai popieriai

Pinigų politikos tikslais laikomi vertybiniai popieriai

Šiuo metu pinigų politikos tikslais laikomi vertybiniai popieriai įtraukiami į apskaitą amortizuota savikaina, sumažinta vertės sumažėjimu.

Kiti vertybiniai popieriai

Apyvartiniai vertybiniai popieriai (kiti nei pinigų politikos tikslais šiuo metu laikomi vertybiniai popieriai) ir panašūs aktyvai vertinami balanso dienos vidutinėmis rinkos kainomis arba taikant atitinkamą pajamingumo kreivę pagal kiekvieną vertybinį popierių atskirai. Su vertybiniais popieriais susiję pasirinkimo sandoriai vertinimo tikslais nėra atskiriami. 2019 m. gruodžio 31 d. pasibaigusiems metams buvo naudojamos 2019 m. gruodžio 30 d. vidutinės rinkos kainos. Nelikvidūs nuosavybės vertybiniai popieriai ir kitos nuosavybės priemonės, laikomos kaip nuolatinė investicija, vertinami įsigijimo verte, sumažinta vertės sumažėjimu.

Pajamų pripažinimas

Pajamos ir išlaidos pripažįstamos tuo laikotarpiu, kurį buvo uždirbtos arba patirtos[18]. Iš užsienio valiutos, aukso ir vertybinių popierių pardavimo gautos realizuotosios pajamos ir išlaidos įtraukiamos į pelno (nuostolio) ataskaitą. Tokios realizuotosios pajamos ir išlaidos skaičiuojamos atsižvelgiant į atitinkamo turto vidurkinę kainą.

Nerealizuotosios pajamos nėra pripažįstamos pajamomis, o perkeliamos tiesiogiai į perkainojimo sąskaitą.

Nerealizuotieji nuostoliai metų pabaigoje įtraukiami į pelno (nuostolio) ataskaitą, jei jie viršija ankstesnį prieaugį dėl perkainojimo, įrašytą į atitinkamą perkainojimo sąskaitą. Nerealizuotasis nuostolis, patirtas dėl atskiro vertybinio popieriaus, atskiros valiutos ar aukso, nedengiamas kitų vertybinių popierių, valiutos ar aukso nerealizuotuoju prieaugiu. Jei susidarę kurio nors straipsnio nerealizuotieji nuostoliai buvo įtraukti į pelno (nuostolio) ataskaitą, šio straipsnio vidurkinė kaina sumažinama iki valiutos kurso ir (arba) rinkos kainos buvusių metų pabaigoje. Palūkanų normų apsikeitimo sandorių nerealizuotasis nuostolis, kuris metų pabaigoje įtraukiamas į pelno (nuostolio) ataskaitą, amortizuojamas paskesniais metais.

Nuostoliai dėl vertės sumažėjimo įtraukiami į pelno (nuostolio) ataskaitą ir nėra panaikinami paskesniais metais, nebent vertė padidėja, o tą padidėjimą galima susieti su pastebimu įvykiu, įvykusiu po to, kai vertės sumažėjimas buvo pirmą kartą įtrauktas į apskaitą.

Vertybinių popierių premijos ar nuolaidos amortizuojamos per sutartinį laikotarpį, likusį iki vertybinių popierių išpirkimo.

Grįžtamieji sandoriai

Grįžtamieji sandoriai yra operacijos, kurias atlikdamas ECB perka arba parduoda turtą sudarydamas atpirkimo sandorį arba vykdo įkaitu užtikrintas kredito operacijas.

Atpirkimo skolinimosi sandorių atveju vertybiniai popieriai parduodami už pinigines lėšas, kartu susitariant nustatytu laiku ateityje atpirkti juos iš sandorio šalies už sutartą kainą. Atpirkimo skolinimosi sandoriai rodomi kaip įkaitu užtikrintas indėlis balanso įsipareigojimų dalyje. Pagal tokį susitarimą parduoti vertybiniai popieriai ir toliau rodomi ECB balanse.

Atpirkimo investavimo sandorių atveju vertybiniai popieriai įsigyjami už pinigines lėšas, kartu susitariant nustatytu laiku ateityje parduoti juos sandorio šaliai už sutartą kainą. Atpirkimo investavimo sandoriai parodyti kaip įkaitu užtikrintos paskolos balanso turto dalyje, nerodant ECB turimų vertybinių popierių pokyčio.

Grįžtamieji sandoriai (įskaitant vertybinių popierių skolinimo sandorius), sudaryti pagal specializuotos įstaigos siūlomą programą, balanse parodomi tik tada, jeigu į ECB sąskaitą pervedamas piniginis įkaitas, kuris vėliau neinvestuojamas.

Nebalansinės priemonės

Valiutos priemonės, būtent išankstiniai užsienio valiutų keitimo sandoriai, valiutų apsikeitimo sandorių išankstinės dalys ir kitos valiutos priemonės, pagal kurias viena valiuta keičiama į kitą valiutą tam tikrą dieną ateityje, įtraukiamos į grynąją užsienio valiutos poziciją, siekiant apskaičiuoti su operacijomis užsienio valiuta susijusias pajamas ir išlaidas.

Palūkanų normų priemonės perkainojamos atskirai pagal kiekvieną priemonę. Galiojančių palūkanų normų ateities sandorių ir palūkanų normų apsikeitimo sandorių, už kuriuos atsiskaitoma per pagrindinę sandorio šalį, kasdieniai kintamosios maržos pokyčiai rodomi pelno (nuostolio) ataskaitoje. Išankstinius vertybinių popierių sandorius ir palūkanų normų apsikeitimo sandorius, už kuriuos nėra atsiskaitoma per pagrindinę sandorio šalį, ECB vertina taikydamas visuotinai priimtus vertinimo metodus ir rinkoje galiojusias kainas, palūkanų normas ir diskonto normas, taikytinas laikotarpiu nuo atsiskaitymo pagal sandorį iki vertinimo dienos.

Įvykiai po balanso

Turto ir įsipareigojimų vertė tikslinama dėl įvykių, kurie pasireiškė laikotarpiu tarp metų balanso dienos ir dienos, kai Vykdomoji valdyba suteikia leidimą ECB metines ataskaitas teikti Valdančiajai tarybai tvirtinti, jeigu tokie įvykiai daro reikšmingą įtaką turto ir įsipareigojimų būklei balanso dieną.

Svarbūs įvykiai po balanso, nedarantys įtakos turto ir įsipareigojimų būklei balanso dieną, atskleidžiami pastabose.

Vidiniai ECBS likučiai / vidiniai Eurosistemos likučiai

Vidiniai ECBS likučiai susidaro daugiausia dėl tarptautinių mokėjimų, kurie vykdomi centrinio banko pinigais eurais, Europos Sąjungos (ES) viduje. Didžiąją šių operacijų dalį inicijuoja privatūs subjektai (kredito įstaigos, bendrovės ir privatūs asmenys). Mokėjimai atliekami per sistemą TARGET2 – Transeuropinę automatizuotą realaus laiko atskirųjų atsiskaitymų skubių pervedimų sistemą. Dėl jų ES centrinių bankų sąskaitose, esančiose sistemoje TARGET2, susidaro abipusiai likučiai. Šie abipusiai likučiai kasdien yra dengiami tarpusavyje ir tada priskiriami ECB, kiekvienam nacionaliniam centriniam bankui (NCB) paliekant tik vieną grynąją poziciją ECB atžvilgiu. ECB per sistemą TARGET2 atlikti mokėjimai taip pat daro poveikį tai vienai kiekvieno NCB grynajai pozicijai. ECB apskaitos sistemoje šios pozicijos rodo kiekvieno NCB grynąją pretenziją ar įsipareigojimą visai ECBS. Ir euro zonos NCB vidiniai Eurosistemos likučiai, susidarę sistemoje TARGET2 ECB atžvilgiu, ir kiti vidiniai Eurosistemos likučiai eurais (pvz., ECB tarpinis pelno paskirstymas NCB) ECB balanse parodomi kaip atskira turto ar įsipareigojimų grynoji pozicija arba straipsnyje Kitos vidinės Eurosistemos grynosios pretenzijos, arba straipsnyje Kiti vidiniai Eurosistemos grynieji įsipareigojimai. Ne euro zonos NCB vidiniai ECBS likučiai ECB atžvilgiu, atsiradę dėl jų dalyvavimo sistemoje TARGET2[19], parodyti straipsnyje Įsipareigojimai ne euro zonos rezidentams eurais.

Vidiniai Eurosistemos likučiai, susidarę dėl eurų banknotų paskirstymo Eurosistemoje, kaip atskiras turtas grynąja jo verte įtraukiami į straipsnį Pretenzijos, susijusios su eurų banknotų paskirstymu Eurosistemoje (žr. dalį Banknotai apyvartoje toliau).

Vidiniai Eurosistemos likučiai, susidarę dėl prie Eurosistemos prisijungusių NCB į ECB pervestų užsienio atsargų, išreikšti eurais ir parodyti straipsnyje Įsipareigojimai, atitinkantys pervestas užsienio atsargas.

Ilgalaikis turtas

Ilgalaikis turtas, įskaitant nematerialųjį turtą, bet išskyrus žemę ir meno kūrinius, parodomas įsigijimo verte, sumažinta nusidėvėjimu. Žemė ir meno kūriniai parodomi įsigijimo verte. Pagrindinis ECB pastatas parodomas įsigijimo verte, sumažinta nusidėvėjimu, pritaikius vertės sumažėjimą. Pagrindinio ECB pastato nusidėvėjimui skaičiuoti jo įsigijimo vertė paskirstyta į atitinkamas dalis, kurios bus nudėvimos per nustatytą jų naudingo tarnavimo laikotarpį. Nusidėvėjimas skaičiuojamas taikant tiesinį metodą per numatytą turto naudingo tarnavimo laikotarpį, pradedant kitu ketvirčiu po to, kai turtas perduodamas naudoti. Nustatyti tokie pagrindinių turto grupių naudingo tarnavimo laikotarpiai:

Dabartinių ECB nuomojamų patalpų kapitalizuotų remonto išlaidų nusidėvėjimo laikotarpis pakoreguotas atsižvelgiant į visus įvykius, turinčius įtakos numatytam šio turto naudingo tarnavimo laikotarpiui.

ECB kasmet vertina, ar nėra pagrindinio pastato ir nuomos teise naudojamo su biurų pastatais susijusio turto (žr. dalį Nuoma toliau) vertės sumažėjimo požymių pagal 36-ąjį tarptautinį apskaitos standartą „Turto vertės sumažėjimas“. Jeigu yra nors vienas turto vertės sumažėjimo požymis, nustatoma turto atsiperkamoji vertė. Nuostoliai dėl vertės sumažėjimo parodomi pelno (nuostolio) ataskaitoje, jeigu atsiperkamoji vertė yra mažesnė už grynąją balansinę vertę.

Mažiau kaip 10 000 eurų kainavęs ilgalaikis turtas nurašomas įsigijimo metais.

Pripažinimo ilgalaikiu turtu kriterijus atitinkantis, bet dar nebaigtas statyti ar plėtoti turtas rodomas straipsnyje Nebaigta statyba. Į atitinkamo ilgalaikio turto straipsnį tokio turto įsigijimo vertė perkeliama perdavus jį naudoti.

Nuoma

Visas nuomos sutarčių pagrindais naudojamas materialusis turtas ir nuomos įsipareigojimai į balansą įtraukiami nuomos laikotarpio pradžios dieną ir parodomi atitinkamai straipsniuose Ilgalaikis materialusis ir nematerialusis turtas ir Kiti įvairūs įsipareigojimai.

Nuomos teise naudojamas turtas parodomas įsigijimo verte, sumažinta nusidėvėjimu. Be to, vertinamas nuomos teise naudojamo su biurų pastatais susijusio turto vertės sumažėjimas (dėl kasmet vertinamų vertės sumažėjimo požymių žr. dalį Materialusis turtas pirmiau). Nusidėvėjimas skaičiuojamas taikant tiesinį metodą pradedant nuo nuomos laikotarpio pradžios iki jo naudingo tarnavimo laiko pabaigos arba nuomos laikotarpio pabaigos, atsižvelgiant į tai, kuri yra ankstesnė.

Nuomos įsipareigojimas iš pradžių įrašomas būsimų nuomos įmokų (tik nuomos dedamųjų) dabartine verte, diskontuota taikant ECB ribinio skolinimosi palūkanų normą. Vėliau nuomos įsipareigojimas vertinamas amortizuota savikaina, taikant efektyvios palūkanų normos metodą. Sumokėtos palūkanos pelno (nuostolio) ataskaitoje įtraukiamos į straipsnį Kitos palūkanų išlaidos. Kai dėl indeksavimo ar kokių nors kitokių nuomos sutarties sąlygų pasikeitimo pasikeičia būsimos nuomos įmokos, nuomos įsipareigojimas perskaičiuojamas. Perskaičiavus nuomos įsipareigojimą, atitinkamai koreguojama nuomos teise naudojamo turto dabartinė vertė.

Trumpalaikė nuoma (12 arba mažiau mėnesių) arba mažavertė nuoma (mažesnės negu 10 000 eurų vertės – materialiojo turto pripažinimo ribos) nurodomos kaip išlaidos pelno (nuostolio) ataskaitoje.

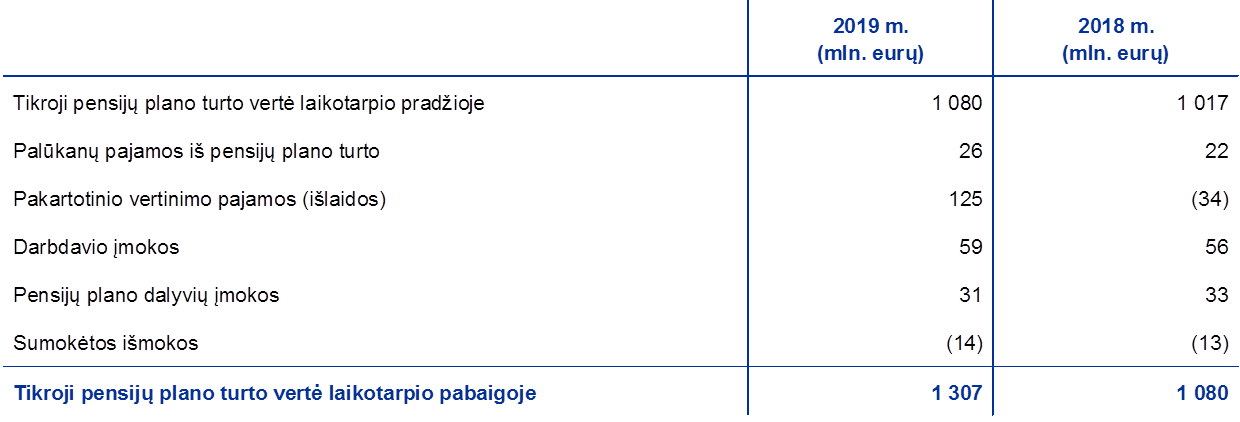

ECB išmokos tarnautojams pasibaigus jų darbo santykiams, kitos ilgalaikės išmokos ir išeitinės išmokos

ECB savo tarnautojams ir Vykdomosios valdybos nariams, taip pat ECB įdarbintiems Priežiūros valdybos nariams taiko apibrėžtų išmokų planą.

Tarnautojų pensijų planas finansuojamas turtu, laikomu ilgalaikiame išmokų tarnautojams fonde. ECB ir jo tarnautojų privalomosios įmokos yra rodomos plano apibrėžtų išmokų dalyje. Tarnautojai gali savanoriškai mokėti papildomas įmokas pagal apibrėžtų įmokų planą ir gauti papildomas išmokas[20]. Šios papildomos išmokos nustatomos pagal savanoriškų įmokų sumą ir grąžą, gautą investavus šias įmokas.

ECB vykdomosios valdybos nariams ir ECB įdarbintiems Priežiūros valdybos nariams mokamos įmokomis nepadengtos išmokos pasibaigus jų darbo santykiams ir kitos ilgalaikės išmokos. Tarnautojams mokamos įmokomis nepadengtos išmokos pasibaigus jų darbo santykiams, išskyrus pensijas, ir kitos ilgalaikės bei išeitinės išmokos.

Grynieji apibrėžtų išmokų įsipareigojimai

Su apibrėžtų išmokų planais, įskaitant kitas ilgalaikes išmokas ir išeitines išmokas, susiję įsipareigojimai parodyti balanso straipsnyje Kiti įvairūs įsipareigojimai, apskaičiuojami kaip apibrėžtų išmokų įsipareigojimų dabartinės vertės balanso dieną ir pensijų plano turto, skirto įsipareigojimams padengti, tikrosios vertės skirtumas.

Apibrėžtų išmokų įsipareigojimus kasmet apskaičiuoja nepriklausomi aktuarai pagal planuojamo sąlyginio vieneto metodą. Dabartinė apibrėžtų išmokų įsipareigojimų vertė apskaičiuojama diskontuojant numatomus būsimuosius pinigų srautus, taikant balanso dieną galiojusias rinkos palūkanų normas, nustatytas pagal eurais išreikštų aukštos kokybės įmonių obligacijų, kurių išpirkimo terminas atitinka įsipareigojimų terminą, rinkos pajamingumą.

Aktuarinis pelnas (nuostolis) gali susidaryti dėl tikslinimų, kai tikrasis rezultatas skiriasi nuo ankstesnių aktuarinių prielaidų, ir aktuarinių prielaidų pokyčių.

Grynųjų apibrėžtų išmokų išlaidos

Grynųjų apibrėžtų išmokų išlaidos padalytos į sudedamąsias dalis, parodytas pelno (nuostolio) ataskaitoje, o išmokų tarnautojams, pasibaigus jų darbo santykiams, pakartotinio vertinimo rezultatas parodytas balanso straipsnyje Perkainojimo sąskaitos.

Grynąją sumą, parodytą pelno (nuostolio) ataskaitoje, sudaro:

- einamaisiais metais gautų tarnybos paslaugų vertė;

- ankstesniais metais gautų tarnybos paslaugų vertės korekcijos, atsiradusios dėl plano pakeitimo;

- grynosios palūkanos už grynuosius apibrėžtų išmokų įsipareigojimus, apskaičiuotos taikant diskonto normas;

- visų pakartotinių vertinimų, susijusių su kitomis ilgalaikėmis išmokomis ir ilgalaikėmis išeitinėmis išmokomis, jei tokių yra, suma.

Grynąją sumą, parodytą straipsnyje Perkainojimo sąskaitos, sudaro:

- aktuarinis pelnas (nuostolis), susijęs su apibrėžtų išmokų įsipareigojimais;

- faktinė pensijų plano turto grąža, neįskaitant sumų, įtrauktų kaip grynosios palūkanos už grynuosius apibrėžtų išmokų įsipareigojimus;

- bet koks viršutinės turto ribos poveikio pasikeitimas, neįskaitant sumų, įtrauktų kaip grynosios palūkanos už grynuosius apibrėžtų išmokų įsipareigojimus.

Kiekvienais metais nepriklausomi aktuarai įvertina šias sumas, kad apskaičiuotų, kokią įsipareigojimų sumą įrašyti į finansinę ataskaitą.

Banknotai apyvartoje

ECB ir euro zonos NCB, kartu sudarantys Eurosistemą, leidžia eurų banknotus[21]. Bendra apyvartoje cirkuliuojančių eurų banknotų vertė paskirstoma Eurosistemos centriniams bankams kiekvieno mėnesio paskutinę darbo dieną pagal banknotų paskirstymo raktą[22].

ECB paskirta 8 % visų apyvartoje cirkuliuojančių eurų banknotų vertės, kuri balanse parodyta įsipareigojimų dalies straipsnyje Banknotai apyvartoje. ECB tenkanti dalis visoje eurų banknotų emisijoje užtikrinama pretenzijomis NCB. Šios palūkanas uždirbančios pretenzijos[23] parodytos straipsnio dalyje Vidinės Eurosistemos pretenzijos: pretenzijos, susijusios su eurų banknotų paskirstymu Eurosistemoje (žr. dalį Vidiniai ECBS likučiai / vidiniai Eurosistemos likučiai). Su šiomis pretenzijomis susijusios palūkanų pajamos parodomos pelno (nuostolio) ataskaitos straipsnyje Palūkanų pajamos iš eurų banknotų paskirstymo Eurosistemoje.

Tarpinis pelno paskirstymas

Suma, lygi ECB pajamų iš eurų banknotų apyvartoje ir iš pinigų politikos tikslais laikomų vertybinių popierių, įsigytų pagal a) vertybinių popierių rinkų programą, b) trečiąją padengtųjų obligacijų pirkimo programą, c) turtu užtikrintų vertybinių popierių pirkimo programą ir d) viešojo sektoriaus pirkimo programą, sumai, paskirstoma kitų metų sausio mėn. kaip tarpinis pelnas, jei Valdančioji taryba nenusprendžia kitaip[24]. Paskirstoma visa suma, nebent ji yra didesnė negu tų metų ECB grynasis pelnas arba Valdančioji taryba priima sprendimą šias pajamas pervesti į atidėjinius finansinėms rizikoms. Valdančioji taryba taip pat gali nuspręsti sumažinti sausio mėn. paskirstomą pajamų iš apyvartoje cirkuliuojančių banknotų sumą ECB patirtomis išlaidomis, susijusiomis su eurų banknotų išleidimu ir tvarkymu.

Apskaitos politikos pasikeitimai

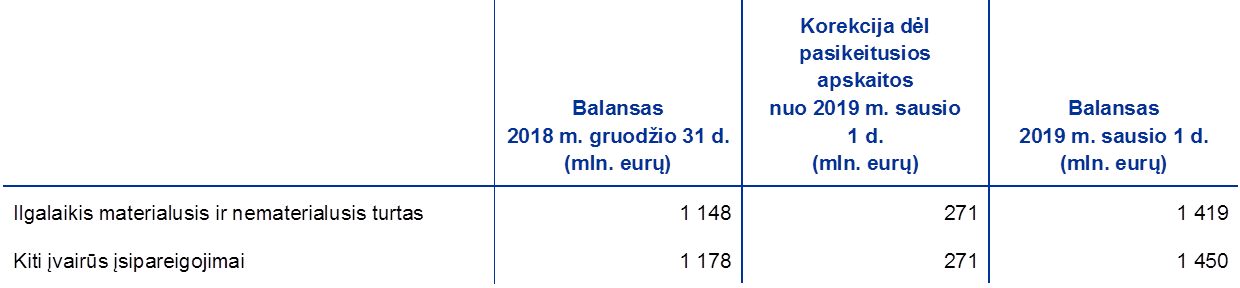

Iki 2018 m. pabaigos ECB su nuomos sutartimis susijusias sąnaudas visą sutarties galiojimo laiką įtraukdavo į pelno (nuostolio) ataskaitos straipsnį Administracinės išlaidos. Įsigaliojus 16-ajam tarptautiniam finansinės atskaitomybės standartui (TFAS) „Nuoma“, nuo 2019 m. sausio 1 d. ECB keičia savo apskaitos politiką. Pradėjus taikyti šį standartą ECB peržiūrėjo visas savo ilgalaikio turto nuomos sutartis, kad įvertintų, ar jos pagal naująją apskaitos politiką patenka į nuomos apibrėžtį. Į šią apibrėžtį patenkančios nuomos sutartys buvo pripažintos taikant modifikuotą retrospektyvinį metodą, pagal kurį nuomos teise naudojamo turto vertė yra lygi jo nuomos įsipareigojimo vertei. Todėl palyginamoji informacija nebuvo patikslinta.

Iš naujo apskaičiuota nuomos teise naudojamo turto vertė ir nuomos įsipareigojimas 2019 m. sausio 1 d. balanso straipsniuose Ilgalaikis materialusis ir nematerialusis turtas ir Kiti įvairūs įsipareigojimai atrodo taip:

Šios išlaidos pelno (nuostolio) ataskaitoje bus įtraukiamos į straipsnius Kitos palūkanų išlaidos ir Ilgalaikio materialiojo ir nematerialiojo turto nusidėvėjimo išlaidos.

Kitos sritys

Pagal ECBS statuto 27 straipsnį ir remdamasi Valdančiosios tarybos rekomendacija, ES Taryba pritarė Baker Tilly GmbH & Co. KG Wirtschaftsprüfungsgesellschaft (Diuseldorfas, Vokietijos Federacinė Respublika) paskyrimui ECB išorės auditoriumi penkeriems metams – iki 2022 finansinių metų pabaigos. Šis penkerių metų terminas gali būti papildomai pratęstas iki dvejų finansinių metų.

2.4 Pastabos dėl balanso

1 pastaba. Auksas ir gautinas auksas

2019 m. gruodžio 31 d. ECB turėjo 16 229 522 uncijas[25] grynojo aukso; jo rinkos vertė sudarė 21 976 mln. eurų (2018 m. – 18 193 mln. eurų). 2019 m. operacijų su auksu nebuvo, todėl, palyginti su 2018 m. gruodžio 31 d., ECB turimo aukso kiekis nepakito. ECB turimo aukso vertė eurais padidėjo dėl padidėjusios aukso rinkos kainos eurais (žr. dalį Auksas, turtas ir įsipareigojimai užsienio valiuta 2.3 skirsnyje Apskaitos politika bei 14 pastabą Perkainojimo sąskaitos).

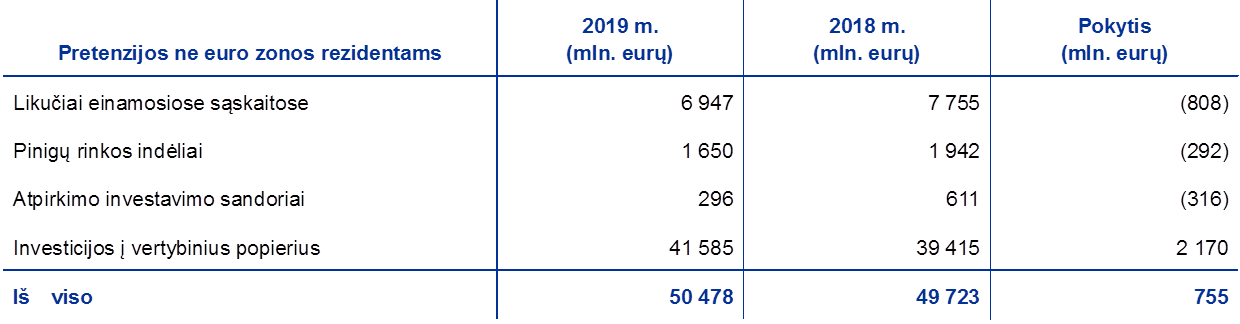

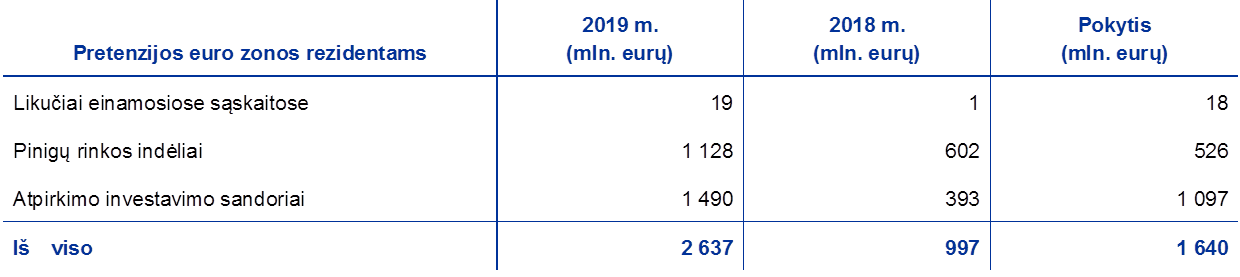

2 pastaba. Pretenzijos ne euro zonos ir euro zonos rezidentams užsienio valiuta

2.1 pastaba. Iš TVF gautinos lėšos

Šis turtas – tai 2019 m. gruodžio 31 d. ECB turėtos SST, sudariusios 710 mln. eurų (2018 m. – 692 mln. eurų). Jis susidaro pagal dvišalį susitarimą su Tarptautiniu valiutos fondu (TVF) dėl SST pirkimo ir pardavimo. Pagal jį TVF gali ECB vardu susitarti dėl SST pardavimo ar pirkimo už eurus, neperžengdamas nustatytos didžiausios ir mažiausios apimties. Apskaitoje SST traktuojamos kaip užsienio valiuta (žr. dalį Auksas, turtas ir įsipareigojimai užsienio valiuta 2.3 skirsnyje Apskaitos politika). ECB turimų SST bendra vertė padidėjo dėl 2019 m. euro atžvilgiu pabrangusių SST ir dėl per metus gautų pajamų iš palūkanų.

2.2 pastaba. Likučiai bankų sąskaitose ir investicijos į vertybinius popierius, išorės paskolos ir kitas išorės turtas; pretenzijos euro zonos rezidentams užsienio valiuta

Šiuos du straipsnius sudaro likučiai bankų sąskaitose ir paskolos užsienio valiuta bei investicijos į vertybinius popierius, išreikštus JAV doleriais, Japonijos jenomis ir Kinijos juaniais:

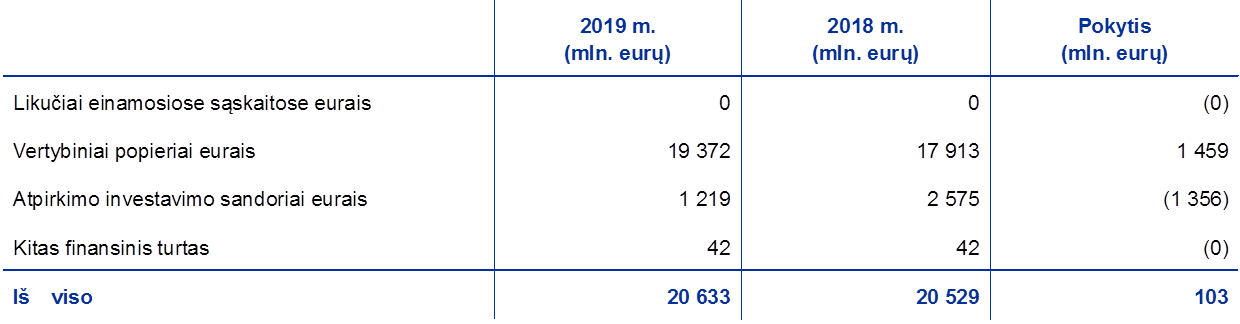

2019 m. šių straipsnių bendra vertė padidėjo dėl per metus gautų pajamų, visų pirma už JAV dolerių portfelį, reinvestavimo ir dėl euro atžvilgiu pabrangusių JAV dolerio ir Japonijos jenos.

2019 m. gruodžio 31 d. ECB grynosios užsienio valiutų pozicijos[26] buvo tokios:

3 pastaba. Kitos pretenzijos euro zonos kredito įstaigoms eurais

2019 m. gruodžio 31 d. šį straipsnį sudarė 109 mln. eurų (2018 m. – 300 mln. eurų) likučiai įstaigų, kurios yra euro zonos rezidentės, einamosiose sąskaitose.

4 pastaba. Euro zonos rezidentų vertybiniai popieriai eurais

4.1 pastaba. Pinigų politikos tikslais laikomi vertybiniai popieriai

2019 m. gruodžio 31 d. šį straipsnį sudarė vertybiniai popieriai, kuriuos ECB įsigijo pagal tris padengtųjų obligacijų pirkimo programas (POPP), vertybinių popierių rinkų programą (VPRP), turtu užtikrintų vertybinių popierių pirkimo programą (TUVPPP) ir viešojo sektoriaus pirkimo programą (VSPP)[27].

Pirkimai pagal pirmąją POPP buvo vykdomi iki 2010 m. birželio 30 d., o antroji POPP baigta 2012 m. spalio 31 d. Valdančioji taryba nusprendė pirkimų pagal VPRP nebevykdyti nuo 2012 m. rugsėjo 6 d.

2019 m. lapkričio 1 d. Eurosistema vėl ėmė vykdyti grynuosius vertybinių popierių pirkimus pagal turto pirkimo programą (TPP)[28] už vidutiniškai 20 mlrd. eurų per mėnesį sumą. Prieš tai 10 mėnesių – nuo 2018 m. pabaigos – Eurosistema tik investavo visas pagrindines sumas, gautas iš pagal TPP įsigytų vertybinių popierių išpirkimo suėjus jų terminui. Valdančioji taryba mano, kad pirkimai bus vykdomi tol, kol to reikės siekiant stiprinti skatinamąjį pinigų politikos palūkanų normų poveikį, ir bus sustabdyti netrukus prieš tai, kai ji pradės didinti ECB pagrindines palūkanų normas. Valdančioji taryba ketina tęsti reinvestavimą dar gana ilgą laiką po to, kai ji pradės didinti ECB pagrindines palūkanų normas, ir bet kokiu atveju tol, kol to reikės, kad būtų užtikrintos palankios likvidumo sąlygos ir aukštas skatinamosios pinigų politikos lygis.

Pagal visas šias programas įsigyti vertybiniai popieriai vertinami amortizuota savikaina, sumažinta vertės sumažėjimu (žr. dalį Vertybiniai popieriai 2.3 skirsnyje Apskaitos politika).

ECB turimų vertybinių popierių amortizuota savikaina ir jų rinkos vertė[29] (ji neparodoma balanse ar pelno (nuostolio) ataskaitoje, bet pateikiama čia tik dėl palyginimo) buvo tokia:

Pagal pirmąją ir antrąją POPP ir VPRP laikomų portfelių amortizuota savikaina sumažėjo dėl išpirkimų. Pagal VSPP laikomų vertybinių popierių amortizuota savikaina sumažėjo dėl premijų ir nuolaidų amortizavimo, su kaupu atsvėrusio per 2019 m. du paskutinius mėnesius vykdytus grynuosius pirkimus.

Valdančioji taryba reguliariai įvertina finansines rizikas, susijusias su pagal visas šias programas įsigytais vertybiniais popieriais.

Vertės sumažėjimo požymių vertinimai atliekami kasmet remiantis metų pabaigoje turimais duomenimis. Juos tvirtina Valdančioji taryba. Atliekant šiuos vertinimus, atskirai vertinami kiekvienos programos vertės sumažėjimo požymiai. Kai buvo nustatyta vertės sumažėjimo požymių, buvo papildomai tiriama, ar vertės sumažėjimas neturėjo poveikio atitinkamų vertybinių popierių numatomiems pinigų srautams. Remiantis šių metų vertės sumažėjimo požymių vertinimo rezultatais, 2019 m. ECB neįrašė jokių nuostolių, susijusių su pinigų politikos tikslais laikomais vertybiniais popieriais.

5 pastaba. Vidinės Eurosistemos pretenzijos

5.1 pastaba. Pretenzijos, susijusios su eurų banknotų paskirstymu Eurosistemoje

Šį straipsnį sudaro ECB pretenzijos euro zonos NCB atžvilgiu dėl eurų banknotų paskirstymo Eurosistemoje (žr. dalį Banknotai apyvartoje 2.3 skirsnyje Apskaitos politika). 2019 m. gruodžio 31 d. jos sudarė 103 420 mln. eurų (2018 m. – 98 490 mln. eurų). Atlyginimai už šias pretenzijas apskaičiuojami kasdien pagal naujausią žinomą ribinę palūkanų normą, taikytą Eurosistemos pagrindinių refinansavimo operacijų aukcionuose[30] (žr. 22.2 pastabą Palūkanų pajamos iš eurų banknotų paskirstymo Eurosistemoje).

6 pastaba. Kitas turtas

6.1 pastaba. Ilgalaikis materialusis ir nematerialusis turtas

2019 m. gruodžio 31 d. šį turtą sudarė tokie straipsniai:

2019 m. sausio 1 d. į straipsnį Nuomos teise naudojami pastatai įtraukti ECB nuomojami biurų pastatai, o į straipsnį Nuomos teise naudojama įranga – tuose pastatuose esanti infrastruktūra, taip pat biurų ir kitokia įranga.

Metų pabaigoje vertinama, ar nėra ECB pagrindinio pastato ir nuomos teise naudojamų pastatų vertės sumažėjimo požymių; jokių vertės sumažėjimo nuostolių į apskaitą įtraukta nebuvo.

6.2 pastaba. Kitas finansinis turtas

Šį straipsnį daugiausia sudaro ECB nuosavų lėšų investicijos; jos yra ECB kapitalo, rezervų ir atidėjinių finansinėms rizikoms atitikmuo. Į šį straipsnį taip pat patenka 3 211 Tarptautinių atsiskaitymų banko (TAB) akcijų, jos į apskaitą įtrauktos įsigijimo verte – 42 mln. eurų.

Šį straipsnį sudaro šios dalys:

Grynasis šio straipsnio padidėjimas 2019 m. daugiausia susidarė dėl palūkanų pajamų, gautų iš ECB nuosavų lėšų portfelio, reinvestavimo ir dėl šiame portfelyje laikomų vertybinių popierių eurais rinkos vertės padidėjimo.

6.3 pastaba. Nebalansinių priemonių perkainojimo skirtumai

Šiame straipsnyje nurodytą sumą sudaro valiutų apsikeitimo sandorių ir išankstinių valiutų keitimo sandorių, kurie galiojo 2019 m. gruodžio 31 d., pokyčiai dėl perkainojimo (žr. 19 pastabą Valiutų apsikeitimo sandoriai ir išankstiniai valiutų keitimo sandoriai). Šie perkainojimo pokyčiai sudarė 619 mln. eurų (2018 m. – 578 mln. eurų) ir atsirado minėtų sandorių vertes perskaičiavus į jų vertes eurais pagal balanso dieną galiojusius užsienio valiutų kursus, palyginti su sandorių vertėmis, gautomis jas perskaičiavus į eurus pagal tos pačios dienos atitinkamos valiutos vidurkinį kursą (žr. dalis Nebalansinės priemonės bei Auksas, turtas ir įsipareigojimai užsienio valiuta 2.3 skirsnyje Apskaitos politika).

6.4 pastaba. Sukauptos pajamos ir būsimųjų laikotarpių išlaidos

2019 m. gruodžio 31 d. šis straipsnis sudarė 2 572 mln. eurų (2018 m. – 2 738 mln. eurų). Didžiąją jo dalį sudarė sukauptos vertybinių popierių atkarpos palūkanos, įskaitant nupirktą atkarpą, kurių suma sudarė 2 431 mln. eurų (2018 m. – 2 589 mln. eurų) (žr. 2.2 pastabą Likučiai bankų sąskaitose ir investicijos į vertybinius popierius, išorės paskolos ir kitas išorės turtas bei pretenzijos euro zonos rezidentams užsienio valiuta, 4 pastabą Euro zonos rezidentų vertybiniai popieriai eurais ir 6.2 pastabą Kitas finansinis turtas).

Šiame straipsnyje taip pat parodytos a) iš bendrų Eurosistemos projektų sukauptos pajamos (žr. 27 pastabą Kitos pajamos), b) įvairūs išankstiniai mokėjimai ir c) už kitą finansinį turtą ir įsipareigojimus sukauptos palūkanų pajamos.

6.5 pastaba. Kitas įvairus turtas

2019 m. gruodžio 31 d. šio straipsnio suma buvo 2 221 mln. eurų (2018 m. – 2 039 mln. eurų). Didžiąją jos dalį sudarė sukaupta 1 431 mln. eurų (2018 m. – 1 191 mln. eurų) suma pagal tarpinį ECB pelno paskirstymą (žr. dalį Tarpinis pelno paskirstymas 2.3 skirsnyje Apskaitos politika ir 11.2 pastabą Kiti vidiniai Eurosistemos grynieji įsipareigojimai).

Į ją taip pat įtraukti su valiutų apsikeitimo sandoriais ir išankstiniais valiutų keitimo sandoriais, kurie galiojo 2019 m. gruodžio 31 d., susiję 757 mln. eurų (2018 m. – 567 mln. eurų) vertės likučiai, kurie susidarė tokių sandorių vertes perskaičiavus į jų vertes eurais pagal balanso dieną galiojusį atitinkamos užsienio valiutos vidurkinį kursą, palyginti su jų pradinio pripažinimo apskaitoje vertėmis eurais (žr. dalį Nebalansinės priemonės 2.3 skirsnyje Apskaitos politika).

2018 m. gruodžio 31 d. į šį straipsnį įtraukta ir 244 mln. eurų suma, atitinkanti iš prižiūrimų subjektų gautiną metinių priežiūros mokesčių sumą, nes sąskaitas už šiuos mokesčius ECB prižiūrimiems subjektams pateikė 2018 m. gruodžio mėn., o apmokėtos jos turėjo būti 2019 m. sausio mėn. Šių metų priežiūros mokesčių sąskaitos pateiktos 2019 m. spalio mėn., o apmokėtos turėjo būti 2019 m. gruodžio mėn., tad didžioji dalis mokesčių buvo surinkta per tuos pačius finansinius metus.

7 pastaba. Banknotai apyvartoje

Šiame straipsnyje parodyta visų apyvartoje cirkuliuojančių eurų banknotų ECB dalis (8 %) (žr. dalį Banknotai apyvartoje 2.3 skirsnyje Apskaitos politika). 2019 m. gruodžio 31 d. ji sudarė 103 420 mln. eurų (2018 m. – 98 490 mln. eurų).

8 pastaba. Kiti įsipareigojimai euro zonos kredito įstaigoms eurais

Eurosistemos centriniai bankai, skolindami pagal VSPP įsigytus vertybinius popierius, įkaitu gali priimti grynuosius pinigus ir nereikalaujama jų reinvestuoti. ECB šias operacijas vykdo per specializuotą įstaigą.

2019 m. gruodžio 31 d. galiojančių pagal VSPP įsigytų vertybinių popierių skolinimo sandorių, sudarytų su euro zonos kredito įstaigomis, vertė buvo 1 325 mln. eurų (2018 m. – 1 399 mln. eurų). Kaip įkaitas gauti grynieji pinigai buvo pervesti į sąskaitas, esančias sistemoje TARGET2. Kadangi šie grynieji pinigai metų pabaigoje nebuvo investuoti, minėti sandoriai parodomi balanse (žr. dalį Grįžtamieji sandoriai 2.3 skirsnyje Apskaitos politika)[31].

9 pastaba. Įsipareigojimai kitiems euro zonos rezidentams eurais

9.1 pastaba. Kiti įsipareigojimai

2019 m. gruodžio 31 d. ši pozicija buvo lygi 20 466 mln. eurų (2018 m. – 9 152 mln. eurų). Į šį straipsnį taip pat patenka Europos finansinio stabilumo fondo (EFSF) ir Europos stabilumo mechanizmo (ESM) padėti indėliai. Pagal ECBS statuto 21 straipsnį ECB gali veikti kaip Sąjungos institucijų, įstaigų, organų ar agentūrų, valstybių narių centrinių vyriausybių, regioninių, vietos ar kitų valdžios institucijų, kitų viešosios teisės reglamentuojamų įstaigų arba valstybinių įmonių fiskalinis agentas.

Į šį straipsnį įtraukti ir indėliai ar mokėjimai, kuriuos ECB priėmė iš EURO1 ir RT1[32] narių (tiesiogiai arba jų vardu) ir kurie yra naudojami kaip garantijų fondas vykdant EURO1 atsiskaitymus arba padedant vykdyti RT1 atsiskaitymus.

10 pastaba. Įsipareigojimai ne euro zonos rezidentams eurais

2019 m. gruodžio 31 d. ši pozicija buvo lygi 7 245 mln. eurų (2018 m. – 10 361 mln. eurų). Didžiausia jos dalis – 3 350 mln. eurų suma (2018 m. – 3 682 mln. eurų) – susidarė dėl nuolatinio abipusio valiutos apsikeitimo susitarimo su Niujorko federalinio rezervo banku. Vadovaudamasi šiuo susitarimu, Federalinio rezervo sistema per apsikeitimo sandorius ECB suteikia JAV dolerių. Šiais sandoriais siekiama Eurosistemos sandorių šalims pasiūlyti trumpalaikį finansavimą JAV doleriais. ECB tuo pat metu sudaro kompensacinius apsikeitimo sandorius (angl. back-to-back swap transactions) su euro zonos NCB, kurie panaudoja suteiktas lėšas vykdydami likvidumą didinančias grįžtamųjų sandorių operacijas su Eurosistemos sandorių šalimis. Dėl kompensacinių apsikeitimo sandorių susidaro vidiniai Eurosistemos – tarp ECB ir NCB – likučiai (žr.11.2 pastabą Kiti vidiniai Eurosistemos grynieji įsipareigojimai). Be to, dėl apsikeitimo sandorių, sudarytų su Federalinio rezervo sistema ir euro zonos NCB, susidaro išankstinės pretenzijos ir įsipareigojimai, parodomi nebalansinėse sąskaitose (žr. 19 pastabą Valiutų apsikeitimo sandoriai ir išankstiniai valiutų keitimo sandoriai).

Į šį straipsnį įtraukta ir 3 271 mln. eurų suma (2018 m. – 4 619 mln. eurų) – ne euro zonos centrinių bankų likučiai ECB, susidarę dėl per sistemą TARGET2 įvykdytų sandorių ar jų dalių. Šių likučių sumažėjimą 2019 m. lėmė ne euro zonos rezidentų mokėjimai euro zonos rezidentams.

Kitą šio straipsnio dalį sudaro 625 mln. eurų (2018 m. – 2 059 mln. eurų) vertės galiojantys pagal VSPP įsigytų vertybinių popierių skolinimo sandoriai, sudaryti su ne euro zonos rezidentais, per kuriuos gautas piniginis įkaitas pervestas į sistemos TARGET2 sąskaitas (žr. 8 pastabą Kiti įsipareigojimai euro zonos kredito įstaigoms eurais).

11 pastaba. Vidiniai Eurosistemos įsipareigojimai

11.1 pastaba. Įsipareigojimai, atitinkantys pervestas užsienio atsargas

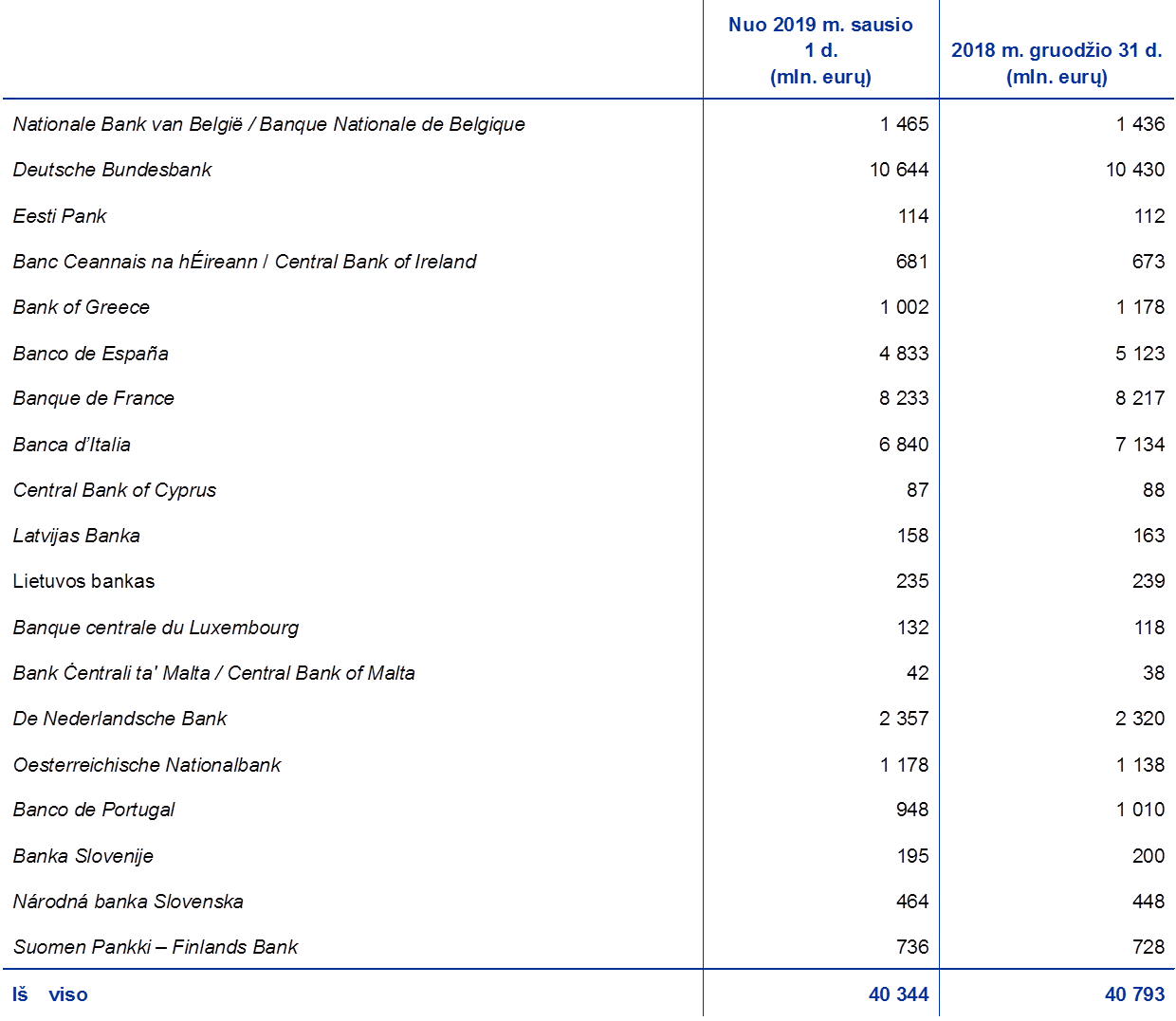

Šiame straipsnyje parodomi įsipareigojimai euro zonos NCB, susidarę dėl jų į ECB pervestų užsienio valiutos atsargų, jiems prisijungus prie Eurosistemos. Remiantis ECBS statuso 30.2 straipsniu, šie įnašai nustatomi pagal NCB dalis ECB pasirašytajame kapitale. 2019 m. sausio 1 d. atlikus kas penkerius metus vykdomą NCB svorių ECB kapitalo pasirašymo rakte koregavimą, euro zonos NCB svoriai ECB pasirašytajame kapitale buvo sumažinti (žr. 15 pastabą Kapitalas ir rezervai). Todėl 448 mln. – iki 40 344 mln. eurų – sumažėjo ir šie įsipareigojimai (žr. lentelę).

Atlygis už šiuos įsipareigojimus skaičiuojamas kasdien pagal naujausią žinomą ribinę palūkanų normą, taikomą Eurosistemos pagrindinių refinansavimo operacijų aukcionuose, koreguojant šį atlygį taip, kad aukso daliai tenkanti grąža būtų nulinė (žr. 22.3 pastabą Atlygis pagal nacionalinių centrinių bankų pretenzijas dėl pervestų užsienio atsargų).

11.2 pastaba. Kiti vidiniai Eurosistemos grynieji įsipareigojimai

2019 m. šį straipsnį sudarė euro zonos NCB likučiai ECB atžvilgiu sistemoje TARGET2 ir sumos, mokėtinos euro zonos NCB po tarpinio ECB pelno paskirstymo (žr. dalis Vidiniai ECBS likučiai / vidiniai Eurosistemos likučiai ir Tarpinis pelno paskirstymas 2.3 skirsnyje Apskaitos politika).

Grynasis TARGET2 įsipareigojimas sumažėjo daugiausia dėl to, kad a) ECB priėmė daugiau indėlių, veikdamas kaip fiskalinis agentas (žr. 9 pastabą Įsipareigojimai kitiems euro zonos rezidentams eurais), b) iš pinigų politikos tikslais laikomų vertybinių popierių buvo gauta palūkanų pajamų ir c) buvo išpirkta vertybinių popierių, įsigytų pagal VPRP ir pirmąsias dvi padengtųjų obligacijų pirkimo programas (atsiskaitymai įvykdyti per TARGET2 sąskaitas). Šių veiksnių poveikį iš dalies atsvėrė a) grynieji pirkimai pagal TPP, už kuriuos taip pat buvo atsiskaityta per TARGET2 sąskaitas, b) mokėjimai paskirsčius ECB 2018 m. pelną, c) mažesnė suma grynųjų pinigų, gautų kaip įkaitas vykdant pagal VSPP įsigytų vertybinių popierių skolinimo operacijas (žr. 8 pastabą Kiti įsipareigojimai euro zonos kredito įstaigoms eurais) ir d) euro zonos rezidentų mokėjimų ne euro zonos rezidentams operacijos sistemoje TARGET2 (žr. 10 pastabą Įsipareigojimai ne euro zonos rezidentams eurais).

Atlyginimai už TARGET2 pozicijas, išskyrus likučius, susidariusius dėl kompensacinių apsikeitimo sandorių, sudarytų vykdant likvidumo JAV doleriais didinimo operacijas, apskaičiuojami kasdien, taikant naujausią žinomą ribinę palūkanų normą, taikytą Eurosistemos pagrindinių refinansavimo operacijų aukcionuose.

12 pastaba. Kiti įsipareigojimai

12.1 pastaba. Nebalansinių priemonių perkainojimo skirtumai

Šiame straipsnyje nurodytą sumą sudaro valiutų apsikeitimo sandorių ir išankstinių valiutų keitimo sandorių, kurie galiojo 2019 m. gruodžio 31 d., pokyčiai dėl perkainojimo (žr. 19 pastabą Valiutų apsikeitimo sandoriai ir išankstiniai valiutų keitimo sandoriai). Šie perkainojimo pokyčiai sudarė 709 mln. eurų (2018 m. – 641 mln. eurų) ir atsirado minėtų sandorių vertę perskaičiavus į eurus pagal balanso dieną galiojusius užsienio valiutų kursus, palyginti su sandorių vertėmis, gautomis jas perskaičiavus į eurus pagal tos pačios dienos atitinkamos valiutos vidurkinį kursą (žr. dalis Nebalansinės priemonės ir Auksas, turtas ir įsipareigojimai užsienio valiuta 2.3 skirsnyje Apskaitos politika).

12.2 pastaba. Sukauptos išlaidos ir būsimųjų laikotarpių pajamos

2019 m. gruodžio 31 d. šį straipsnį sudarė:

12.3 pastaba. Kiti įvairūs įsipareigojimai

2019 m. gruodžio 31 d. šis straipsnis sudarė 2 188 mln. eurų (2018 m. – 1 178 mln. eurų). Į jį įtraukti su valiutų apsikeitimo sandoriais ir išankstiniais užsienio valiutų keitimo sandoriais, kurie galiojo 2019 m. gruodžio 31 d., susiję 662 mln. eurų (2018 m. – 580 mln. eurų) vertės likučiai (žr. 19 pastabą Valiutų apsikeitimo sandoriai ir išankstiniai valiutų keitimo sandoriai). Šie likučiai susidarė tokių sandorių vertes perskaičiavus į jų vertes eurais pagal balanso dieną galiojusį atitinkamos užsienio valiutos vidurkinį kursą, palyginti su jų pradinio pripažinimo apskaitoje vertėmis eurais (žr. dalį Nebalansinės priemonės 2.3 skirsnyje Apskaitos politika).

Nuo 2019 m. sausio 1 d. pradėjus laikytis naujos nuomos apskaitos politikos (žr. dalis Nuoma ir Politikos pasikeitimai 2.3 skirsnyje Apskaitos politika), į šį straipsnį įtraukta ir 232 mln. eurų nuomos įsipareigojimo suma.

Į šį straipsnį įtraukti ir ECB grynųjų apibrėžtų išmokų įsipareigojimai, susiję su išmokomis tarnautojams ir Vykdomosios valdybos nariams, taip pat ECB įdarbintiems Priežiūros valdybos nariams pasibaigus jų darbo santykiams ir kitomis ilgalaikėmis išmokomis. Įtrauktos ir išeitinės išmokos tarnautojams.

ECB išmokos tarnautojams pasibaigus jų darbo santykiams, kitos ilgalaikės išmokos ir išeitinės išmokos

Balansas

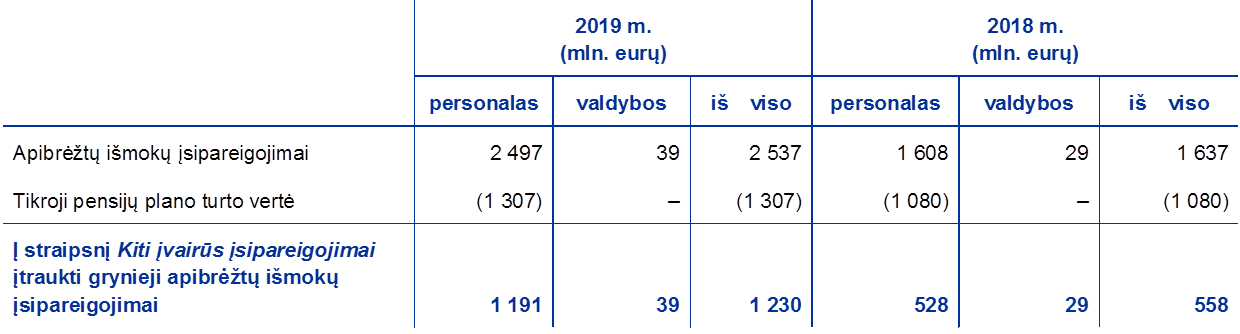

Balanso straipsnyje Kiti įvairūs įsipareigojimai pripažintos sumos, susijusios su išmokomis tarnautojams pasibaigus jų darbo santykiams, kitomis ilgalaikėmis išmokomis ir išeitinėmis išmokomis tarnautojams, buvo tokios:

Pastaba: lentelės skiltyse „valdybos“ parodytos sumos yra dviejų valdybų: Vykdomosios valdybos ir Priežiūros valdybos.

2019 m. dabartinė apibrėžtų išmokų įsipareigojimų tarnautojams vertė sudarė 2 497 mln. eurų (2018 m. – 1 608 mln. eurų), iš jų 323 mln. eurų (2018 m. – 226 mln. eurų) sudarė įmokomis nepadengtos išmokos, susijusios su išmokomis, mokamomis tarnautojams pasibaigus jų darbo santykiams, išskyrus pensijas, su kitomis ilgalaikėmis išmokomis ir išeitinėmis išmokomis personalui. Dabartinė įsipareigojimų Vykdomosios valdybos ir Priežiūros valdybos nariams vertė lygi 39 mln. eurų (2018 m. – 29 mln. eurų) ir yra susijusi tik su išmokoms pasibaigus darbo santykiams ir kitoms ilgalaikėms išmokoms taikomu įmokomis nepadengtų išmokų planu.

ECB grynųjų apibrėžtų išmokų įsipareigojimų pakartotinis vertinimas dėl išmokų, mokamų tarnautojams pasibaigus jų darbo santykiams, parodyti balanso straipsnyje Perkainojimo sąskaitos. 2019 m. nuostolis dėl pakartotinio vertinimo šiame įsipareigojimų dalies straipsnyje sudarė 749 mln. eurų (2018 m. – 129 mln. eurų) (žr. 14 pastabą Perkainojimo sąskaitos).

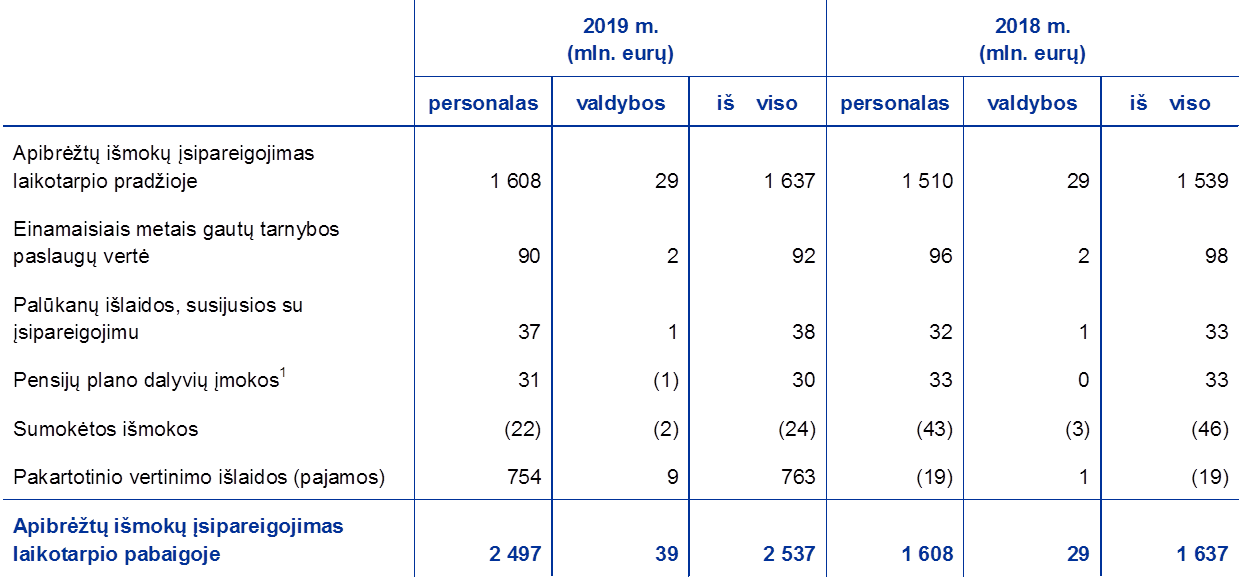

Apibrėžtų išmokų įsipareigojimo, pensijų plano turto ir pakartotinio vertinimo rezultatų pokyčiai

Apibrėžtų išmokų įsipareigojimo dabartinės vertės pokyčiai buvo tokie:

Pastaba: lentelės skiltyse „valdybos“ parodytos sumos yra dviejų valdybų: Vykdomosios valdybos ir Priežiūros valdybos.

1 Grynasis rezultatas, įskaitant privalomąsias įmokas ir pervedimus į pensijų planus ir iš jų. Tarnautojų privalomosios įmokos yra 7,4 % dydžio, o ECB mokamos įmokos – 20,7 % bazinės algos dydžio.

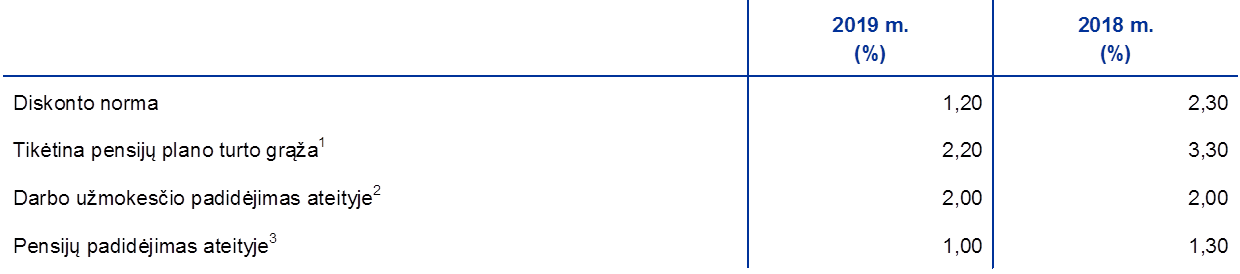

2019 m. susidaręs 763 mln. eurų pakartotinio vertinimo nuostolis, susijęs su apibrėžtų išmokų įsipareigojimu, susidarė daugiausia dėl diskonto normos sumažėjimo nuo 2,3 % (2018 m.) iki 1,2 % (2019 m.). Tarp kitų pakartotinio vertinimo nuostolio šaltinių – naujų mirtingumo lentelių taikymas, šiek tiek mažiau – patikslinimai, padaryti įvertinus ankstesnių metų aktuaro ataskaitoje taikytų aktuarinių prielaidų ir faktinių rodiklių skirtumą.

2019 m. sumokėta mažiau išmokų – 24 mln. eurų (2018 m. – 46 mln. eurų). Sumažėjimą daugiausia lėmė mažesnės vienkartinės išeitinės išmokos darbuotojams, keičiantiems profesinę veiklą pagal CTS (angl. Career Transition Support) programą, Ši programa pradėta įgyvendinti 2017 m. ir yra skirta padėti daug metų ECB dirbantiems tarnautojams savanoriškai pakeisti profesinę veiklą išeinant iš ECB, laikantis nustatytų sąlygų.

Su tarnautojais susijusio apibrėžtų išmokų pensijų plano turto tikrosios vertės pokyčiai 2019 m. buvo tokie:

Pensijų plano turto pakartotinio vertinimo pajamos 2019 m. rodo tai, kad fondų vienetų grąža buvo reikšmingai didesnė, negu prognozuotos palūkanų pajamos iš plano turto.

2019 m. pakartotinio vertinimo rezultatų pokyčiai buvo tokie:

Pelno (nuostolio) ataskaita

2019 m. pelno (nuostolio) ataskaitoje pripažintos tokios sumos:

Pastaba: lentelės skiltyse „valdybos“ parodytos sumos yra dviejų valdybų: Vykdomosios valdybos ir Priežiūros valdybos.

2019 m. bendra kitų ilgalaikių ir išeitinių išmokų pakartotinio vertinimo nuostolio suma, tiesiogiai įtraukta į pelno (nuostolio) ataskaitą, buvo 18 mln. eurų. Didžioji dalis šios sumos susijusi su kitomis ilgalaikėmis išmokomis ir susidarė daugiausia dėl diskonto normos sumažėjimo nuo 2,3 % (2018 m.) iki 1,2 % (2019 m.).

2019 m. gautų tarnybos paslaugų vertė sumažėjo iki 92 mln. eurų (2018 m. sudarė 98 mln. eurų), visų pirma dėl diskonto normos, padidėjusios nuo 2,1 % (2017 m.) iki 2,3 % (2018 m.)[33].

Pagrindinės prielaidos

Rengdami šioje pastaboje minimus vertinimus, nepriklausomi aktuarai rėmėsi tam tikromis prielaidomis, kurioms Vykdomoji valdyba pritarė apskaitos tvarkymo ir informacijos atskleidimo tikslais. Pagrindinės prielaidos, taikytos apskaičiuojant išmokų tarnautojams pasibaigus jų darbo santykiams ir kitų ilgalaikių išmokų įsipareigojimą, buvo tokios:

1 Šiomis prielaidomis remtasi apskaičiuojant ECB apibrėžtų išmokų įsipareigojimus, finansuojamus turtu, turinčiu kapitalo garantiją.

2 Be to, numatytos galimo individualaus darbo užmokesčio padidėjimo iki 1,8 % per metus išmokos atsižvelgiant į pensijų plano dalyvių amžių.

3 Pagal ECB pensijų plano taisykles, pensijos didinamos kiekvienais metais. Jeigu ECB tarnautojų darbo užmokestis būtų padidintas mažiau, negu pakilo kainos, pensijos bus didinamos pagal darbo užmokesčio pakėlimą. Jeigu darbo užmokestis būtų padidintas daugiau, negu pakilo kainos, pagal tą padidinimą bus nustatomas pensijų padidinimas, jeigu ECB pensijų planų finansinė būklė bus tam tinkama.

Be to, 2019 m. darbuotojai sumokėjo 171 mln. eurų savanoriškų įmokų į apibrėžtų įmokų planą (2018 m. – 140 mln. eurų). Šios įmokos investuojamos į pensijų plano turtą, kartu ta pačia suma didėja ir įsipareigojimai.

13 pastaba. Atidėjiniai

Šiame straipsnyje parodomi atidėjiniai finansinėms rizikoms. 2019 m. jo apimtis buvo išplėsta įtraukiant visas finansines rizikas (rinkos, likvidumo ir kredito). Anksčiau į jį buvo įtraukiami tik atidėjiniai užsienio valiutų kursų, palūkanų normos, kredito ir aukso kainos rizikoms.

Atidėjiniai finansinėms rizikoms bus naudojami tiek, kiek Valdančioji taryba manys esant būtina būsimiems realizuotiesiems ir nerealizuotiesiems nuostoliams padengti. Šių atidėjinių dydis ir nuolatinio papildymo poreikis kiekvienais metais peržiūrimi remiantis ECB atliekamu minėtų rūšių rizikos įvertinimu ir atsižvelgiant į įvairius veiksnius. Atidėjinių dydis kartu su bet kokio dydžio suma bendrajame atsargų fonde negali viršyti euro zonos NCB apmokėto ECB kapitalo vertės.

Atsižvelgdama į i) tai, kad, atlikus kas penkerius metus vykdomą ECB kapitalo pasirašymo rakto koregavimą, nuo 2019 m. sausio 1 d. buvo sumažinti euro zonos NCB svoriai ECB pasirašytajame kapitale (žr. 15 pastabą Kapitalas ir rezervai), ir į ii) ECB finansinių rizikų pozicijų įvertinimo rezultatus, Valdančioji taryba nusprendė 2019 m. gruodžio 31 d. ECB atidėjinius finansinėms rizikoms sumažinti 84 mln. eurų suma, kad nebūtų viršyta didžiausia leistina suma. 2019 m. gruodžio 31 d. atidėjiniai finansinėms rizikoms sudarė 7 536 mln. eurų. Tai atitinka euro zonos NCB iki tos dienos apmokėto ECB kapitalo vertę.

14 pastaba. Perkainojimo sąskaitos

Šį straipsnį daugiausia sudaro perkainojimo likučiai, susidarantys iš turto, įsipareigojimų ir nebalansinių priemonių nerealizuotojo prieaugio (žr. dalis Pajamų pripažinimas, Auksas, turtas ir įsipareigojimai užsienio valiuta, Vertybiniai popieriai ir Nebalansinės priemonės 2.3 skirsnyje Apskaitos politika). Į jį taip pat įtraukiamas grynųjų apibrėžtų išmokų įsipareigojimų, susijusių su išmokomis tarnautojams pasibaigus jų darbo santykiams, pakartotinio vertinimo rezultatas (žr. dalį ECB išmokos tarnautojams pasibaigus jų darbo santykiams, kitos ilgalaikės išmokos ir išeitinės išmokos 2.3 skirsnyje Apskaitos politika ir 12.3 pastabą Kiti įvairūs įsipareigojimai).

Sumos perkainojimo sąskaitose padidėjo daugiausia dėl aukso kainos padidėjimo ir euro nuvertėjimo 2019 m. JAV dolerio ir Japonijos jenos atžvilgiu.

Perkainojimui metų pabaigoje buvo taikomi tokie užsienio valiutų kursai:

15 pastaba. Kapitalas ir rezervai

15.1 pastaba. Kapitalas

ECB kapitalo rakto pasikeitimas

Pagal ECBS statuto 29 straipsnį, NCB dalių ECB kapitalo pasirašymo rakte svoris kas penkerius metus koreguojamas[34] pagal tai, kokią visos ES gyventojų skaičiaus ir bendrojo vidaus produkto dalį sudaro atitinkamos valstybės narės gyventojų skaičius ir bendrasis vidaus produktas, taikant vienodus koeficientus[35]. 2019 m. sausio 1 d. buvo atliktas ketvirtas toks koregavimas nuo to laiko, kai buvo įsteigtas ECB. NCB dalys ECB kapitalo rakte pakoreguotos taip:

ECB apmokėtasis kapitalas

ECB pasirašytasis kapitalas yra 10 825 mln. eurų. Atlikus kas penkerius metus vykdomą ECB kapitalo rakto koregavimą euro zonos NCB (jie turi apmokėti 100 % jų pasirašyto ECB kapitalo) svoriai ECB pasirašytajame kapitale sumažinti 0,7739 procentinio punkto, o ne euro zonos NCB (jie turi apmokėti tik iki 3,75 % jų pasirašyto ECB kapitalo) svoriai atitinkamai padidinti. Todėl 2019 m. sausio 1 d. ECB apmokėtasis kapitalas sumažėjo 81 mln. eurų – iki 7 659 mln. eurų, kaip parodyta lentelėje:

2.5 Nebalansinės priemonės

16 pastaba. Vertybinių popierių skolinimo programos

Valdydamas nuosavas lėšas, ECB yra sudaręs susitarimą dėl vertybinių popierių skolinimo programos; pagal šį susitarimą specializuota įstaiga ECB vardu sudaro vertybinių popierių skolinimo sandorius.

Be to, pagal Valdančiosios tarybos sprendimus, ECB nusprendė leisti skolintis jo turimų vertybinių popierių, įsigytų pagal pirmąją, antrąją ir trečiąją POPP, taip pat jo turimų vertybinių popierių, įsigytų pagal VSPP ir VPRP (šie vertybiniai popieriai tinkami įsigyti ir pagal VSPP)[36].

Jeigu metų pabaigoje nėra vykdant šiuos vertybinių popierių skolinimo sandorius įkaitu pateiktų neinvestuotų grynųjų pinigų, sandoriai parodomi nebalansinėse sąskaitose[37]. 2019 m. gruodžio 31 d. galiojusių vertybinių popierių skolinimo sandorių vertė buvo 10 076 mln. eurų (2018 m. – 9 646 mln. eurų). Iš šios sumos 5 502 mln. eurų (2018 m. – 4 440 mln. eurų) suma buvo susijusi su pinigų politikos tikslais laikomų vertybinių popierių skolinimu.

17 pastaba. Palūkanų normų ateities sandoriai

2019 m. gruodžio 31 d. galiojo šie sandoriai užsienio valiuta, parodyti pagal metų pabaigos rinkos kainas:

Šie sandoriai buvo sudaryti valdant ECB užsienio atsargas.

18 pastaba. Palūkanų normų apsikeitimo sandoriai

2019 m. gruodžio 31 d. galiojusių palūkanų normų apsikeitimo sandorių tariamoji vertė pagal metų pabaigos rinkos kainas sudarė 703 mln. eurų (2018 m. – 519 mln. eurų) . Šie sandoriai buvo sudaryti valdant ECB užsienio atsargas.

19 pastaba. Valiutų apsikeitimo sandoriai ir išankstiniai valiutų keitimo sandoriai

Užsienio atsargų valdymas

2019 m. valiutų apsikeitimo sandoriai ir išankstiniai valiutų keitimo sandoriai buvo sudaryti valdant ECB užsienio atsargas. Su 2019 m. gruodžio 31 d. galiojusiais sandoriais susijusios pretenzijos ir įsipareigojimai pagal metų pabaigos rinkos kursus sudarė:

Likvidumo didinimo operacijos

JAV doleriais išreikštos pretenzijos ir įsipareigojimai, pagal kuriuos turi būti atsiskaitoma 2019 m., yra susiję su likvidumo JAV doleriais teikimu Eurosistemos sandorio šalims (žr. 10 pastabą Įsipareigojimai ne euro zonos rezidentams eurais).

20 pastaba. Skolinimosi ir skolinimo operacijų administravimas

2019 m. ECB ir toliau buvo atsakingas už ES skolinimosi ir skolinimo operacijų, atliekamų pagal vidutinės trukmės finansinės pagalbos priemonę ir Europos finansinės padėties stabilizavimo priemonę, už susitarimą dėl paskolos programos Graikijai ir už mokėjimų, susijusių su dviem EFSF paskolomis, administravimą. 2019 m. ECB apdorojo su šiomis operacijomis susijusius mokėjimus, taip pat mokėjimus, susijusius su narių pasirašytomis ESM įstatinio akcinio kapitalo dalimis.

21 pastaba. Su nagrinėjamomis bylomis susiję sąlyginiai įsipareigojimai

Keletą ieškinių ECB ir kitoms ES institucijoms yra pateikę Kipro kredito įstaigų indėlininkai, akcininkai ir skolos vertybinių popierių turėtojai. Pareiškėjai teigia patyrę finansinių nuostolių dėl teisės aktų, dėl kurių, pareiškėjų manymu, tos kredito įstaigos buvo restruktūrizuotos vykdant Kipro finansinės paramos programą. 2018 m. ES Bendrasis Teismas du iš šių ieškinių atmetė dėl esmės, o šiuo metu dėl šių sprendimų ES Teisingumo Teisme nagrinėjamas apeliacinis skundas. 2014 m. Bendrasis Teismas priėmė nutartis, kuriomis atmetė dvylika panašių ieškinių kaip nepriimtinus visa apimtimi, o 2016 m. Teisingumo Teismas priėmė ieškinių nepriimtinumą patvirtinančius sprendimus arba ECB palankius sprendimus. Procese, po kurio parengta finansinės paramos programa, ECB dalyvavo tik suderintai su Europos Komisija teikdamas technines konsultacijas pagal ESM steigimo sutartį ir pateikdamas neįpareigojančią nuomonę dėl Kipro bankų pertvarkymo įstatymo projekto. Todėl manoma, kad ECB nepatirs jokių su šiais ieškiniais susijusių nuostolių.

2.6 Pastabos dėl pelno (nuostolio) ataskaitos

22 pastaba. Grynosios palūkanų pajamos

22.1 pastaba. Palūkanų pajamos iš užsienio atsargų

Šiame straipsnyje parodomos palūkanų pajamos, atėmus palūkanų išlaidas, susijusios su grynosiomis ECB užsienio atsargomis:

Grynosios palūkanų pajamos 2019 m. daugiausia padidėjo dėl to, kad gauta daugiau palūkanų pajamų iš portfelio JAV doleriais. Kita šio padidėjimo priežastis – euro atžvilgiu pakilęs JAV dolerio kursas.

22.2 pastaba. Palūkanų pajamos iš eurų banknotų paskirstymo Eurosistemoje

Šiame straipsnyje parodomos palūkanų pajamos, susijusios su ECB dalimi (8 %) visoje eurų banknotų emisijoje (žr. dalį Banknotai apyvartoje 2.3 skirsnyje Apskaitos politika ir 5.1 pastabą Pretenzijos, susijusios su eurų banknotų paskirstymu Eurosistemoje). 2019 m. šios palūkanų pajamos buvo lygios nuliui, nes pagrindinių refinansavimo operacijų palūkanų norma visus metus buvo 0 %.

22.3 pastaba. Atlygis pagal NCB pretenzijas dėl pervestų užsienio atsargų

Šiame straipsnyje parodytas euro zonos NCB sumokėtas atlygis pagal jų pretenzijas dėl Europos Centriniam Bankui pervestų užsienio atsargų (žr. 11.1 pastabą Įsipareigojimai, atitinkantys pervestas užsienio atsargas). 2019 m. šis atlygis buvo lygus nuliui, nes pagrindinių refinansavimo operacijų palūkanų norma visus metus buvo 0 %.

22.4 pastaba. Kitos palūkanų pajamos ir kitos palūkanų išlaidos

2019 m. kitos palūkanų pajamos ir kitos palūkanų išlaidos buvo tokios: