Conturile anuale ale BCE 2019

1 Raportul administratorilor

1.1 Scopul Raportului administratorilor publicat de BCE

Raportul administratorilor[1] face parte integrantă din Conturile anuale ale BCE și are scopul de a oferi cititorilor informații contextuale cu privire la situațiile financiare.[2] Având în vedere faptul că activitățile și operațiunile desfășurate de BCE sunt menite să sprijine obiectivele de politică, poziția și rezultatele sale financiare ar trebui analizate în contextul măsurilor adoptate.

În acest sens, raportul administratorilor prezintă principalele activități și operațiuni ale BCE, precum și impactul acestora asupra situațiilor sale financiare. De asemenea, acest raport analizează principalele evoluții înregistrate pe parcursul anului în bilanțul contabil și contul de profit și pierdere și include informații despre resursele financiare ale BCE. Nu în ultimul rând, raportul descrie contextul caracterizat de riscuri în care funcționează BCE, furnizând informații despre riscurile financiare și operaționale la care este expusă BCE, precum și despre politicile de gestionare a riscurilor utilizate pentru reducerea acestora.

1.2 Activități

BCE face parte din Eurosistem, al cărui obiectiv principal este menținerea stabilității prețurilor. Printre misiunile principale ale BCE, descrise în Statutul SEBC,[3] se numără aplicarea politicii monetare a zonei euro, efectuarea operațiunilor de schimb valutar, administrarea rezervelor valutare oficiale ale țărilor din zona euro și promovarea bunei funcționări a sistemelor de plăți.

BCE este, de asemenea, responsabilă de funcționarea eficace și coerentă a Mecanismului unic de supraveghere (MUS), în vederea derulării unei activități incisive și eficace de supraveghere bancară, contribuind la siguranța și soliditatea sistemului bancar, precum și la stabilitatea sistemului financiar.

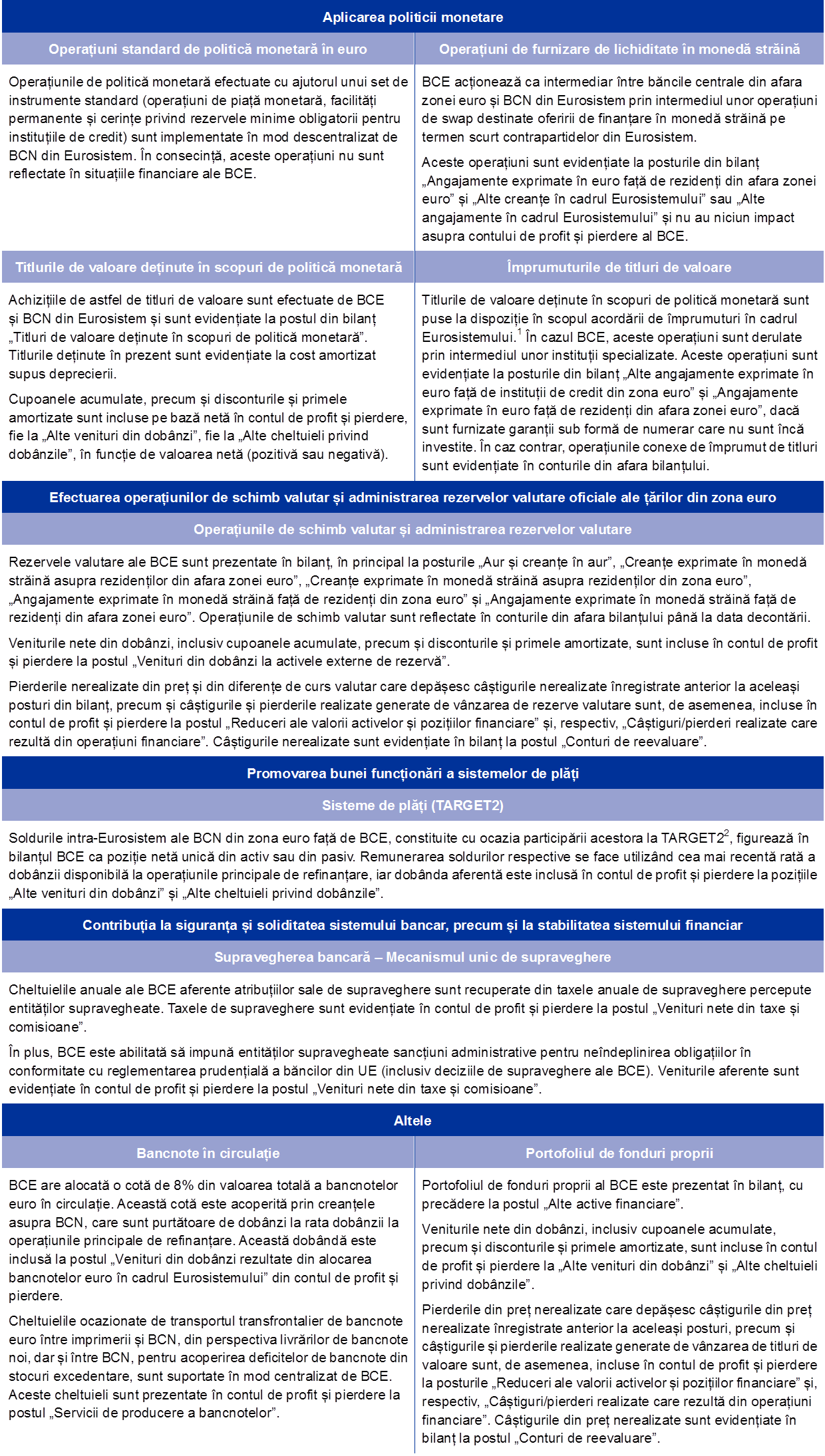

Operațiunile de politică monetară ale Eurosistemului sunt evidențiate atât în situațiile financiare ale BCE, cât și în cele ale băncilor centrale naționale (BCN) din zona euro, reflectând principiul aplicării descentralizate a politicii monetare în Eurosistem. Tabelul 1 de mai jos oferă o prezentare generală a principalelor operațiuni și funcții ale BCE în îndeplinirea mandatului care i-a fost încredințat, precum și a impactului acestora asupra situațiilor financiare ale BCE.

Tabelul 1

Principalele activități ale BCE și impactul acestora asupra situațiilor sale financiare

1) Mai multe detalii despre operațiunile de împrumut de titluri pot fi găsite pe website-ul BCE.

2) Mai multe detalii despre TARGET2 pot fi găsite pe website-ul BCE.

1.3 Evoluții financiare

1.3.1 Bilanțul contabil

Expansiunea bilanțului BCE a fost semnificativă în perioada 2015-2018, ca urmare a achiziționării de titluri de valoare în cadrul programului de achiziționare de active (asset purchase programme – APP).[4]

În anul 2019, activele totale ale BCE au crescut cu 10,0 miliarde EUR, până la 457,1 miliarde EUR, mai ales pe seama: (i) majorării valorii de piață a activelor externe de rezervă ale BCE ca urmare a scumpirii aurului și a aprecierii dolarului SUA și a yenului japonez față de euro pe parcursul anului și (ii) creșterii valorii bancnotelor euro în circulație.[5]

Graficul 1

Principalele componente ale bilanțului contabil al BCE

(miliarde EUR)

Sursa: BCE.

Titlurile de valoare exprimate în euro deținute în scopuri de politică monetară reprezentau 55% din activele totale ale BCE la sfârșitul anului 2019. La acest post din bilanț, BCE deține titluri achiziționate în cadrul programului destinat piețelor titlurilor de valoare (Securities Markets Programme – SMP), al celor trei programe de achiziționare de obligațiuni garantate (CBPP1, CBPP2 și CBPP3), al ABSPP și al PSPP. În cursul anului 2019, BCE a reinvestit în totalitate principalul aferent titlurilor ajunse la scadență deținute în portofoliile sale de titluri de valoare achiziționate în cadrul APP. În plus, de la 1 noiembrie 2019, BCE a reluat achizițiile nete de titluri de valoare în cadrul APP, ca urmare a deciziei Consiliului guvernatorilor din data de 12 septembrie 2019 privind achizițiile lunare totale ale Eurosistemului[6] și sub rezerva unor criterii de eligibilitate prestabilite.

La sfârșitul anului 2019, portofoliul de titluri de valoare deținute de BCE în scopuri de politică monetară s-a redus cu 1,3 miliarde EUR, până la 250,4 miliarde EUR (Graficul 2), în principal ca urmare a răscumpărării titlurilor deținute în cadrul SMP, CBPP1 și CBPP2. Scăderea totală înregistrată de aceste dețineri a fost de 2,2 miliarde EUR. Portofoliul de titluri de valoare achiziționate în cadrul PSPP s-a diminuat cu 0,1 miliarde EUR, în principal pe seama impactului net al amortizării primelor și disconturilor[7] asupra titlurilor de valoare deținute în portofoliu, care a anulat complet achizițiile nete efectuate în ultimele două luni ale anului 2019.

Graficul 2

Titlurile de valoare deținute în scopuri de politică monetară

(miliarde EUR)

Sursa: BCE.

În anul 2019, valoarea echivalentă totală în euro a activelor externe de rezervă ale BCE, care constau în aur, drepturi speciale de tragere, dolari SUA, yeni japonezi și renminbi chinezești, s-a majorat cu 6,2 miliarde EUR, până la 75,8 miliarde EUR.

Echivalentul în euro al deținerilor BCE de aur și creanțe în aur a crescut cu 3,8 miliarde EUR, până la 22,0 miliarde EUR, în 2019 (Graficul 3), pe fondul unui avans al prețului de piață exprimat în euro al aurului, volumul acestor dețineri în uncii de aur fin menținându-se nemodificat. Această creștere a condus, de asemenea, la majorarea cu o sumă echivalentă a conturilor de reevaluare ale BCE (Secțiunea 1.3.2 „Resurse financiare”).

Graficul 3

Deținerile de aur și prețurile aurului

(scala din stânga: miliarde EUR; scala din dreapta: EUR/uncia de aur fin)

Sursa: BCE.

Notă: „Conturile de reevaluare pentru aur” nu includ contribuțiile băncilor centrale ale statelor membre care s-au alăturat zonei euro după 1 ianuarie 1999 la conturile de reevaluare pentru aur cumulate ale BCE începând cu ziua anterioară aderării acestora la Eurosistem.

Deținerile valutare nete[8] de dolari SUA, yeni japonezi și renminbi chinezești exprimate în euro ale BCE au crescut cu 2,4 miliarde EUR, până la 53,1 miliarde EUR (Graficul 4), pe seama reinvestirii veniturilor obținute în cursul anului din aceste dețineri și a deprecierii euro față de dolarul SUA și yenul japonez. Deprecierea euro s-a reflectat și în majorarea soldurilor din conturile de reevaluare ale BCE (Secțiunea 1.3.2 „Resurse financiare”).

Graficul 4

Deținerile valutare

(miliarde EUR)

Sursa: BCE.

Dolarul SUA a continuat să reprezinte principala componentă a deținerilor valutare ale BCE, ridicându-se la aproximativ 77% din deținerile totale la sfârșitul anului 2019.

BCE administrează plasamentele de rezerve valutare prin intermediul unui proces în trei etape. În primul rând, responsabilii cu gestionarea riscurilor din cadrul BCE constituie un portofoliu de referință strategic, care este aprobat de Consiliul guvernatorilor. În al doilea rând, administratorii portofoliilor din cadrul BCE elaborează portofoliul de referință tactic, care este aprobat de Comitetul executiv. În al treilea rând, BCN efectuează operațiuni zilnice de plasament în mod descentralizat.

Rezervele valutare ale BCE sunt investite cu precădere în titluri de valoare și depozite pe piața monetară sau sunt deținute în conturi curente (Graficul 5). Titlurile din acest portofoliu sunt evaluate la prețurile pieței de la sfârșitul exercițiului financiar.

Graficul 5

Structura plasamentelor de rezerve valutare

(miliarde EUR)

Sursa: BCE.

Scopul rezervelor valutare ale BCE este finanțarea intervențiilor potențiale pe piața valutară. Din acest motiv, rezervele valutare ale BCE sunt administrate în conformitate cu trei obiective: (în ordinea priorității) lichiditatea, siguranța și randamentul. Prin urmare, acest portofoliu cuprinde, în principal, titluri de valoare cu scadențe scurte (Graficul 6).

Graficul 6

Structura pe scadențe a titlurilor de valoare exprimate în monedă străină

Sursa: BCE.

În anul 2019, valoarea portofoliului de fonduri proprii s-a menținut practic nemodificată (Graficul 7). Acest portofoliu constă, în principal, în titluri de valoare exprimate în euro, care sunt evaluate la prețurile pieței de la sfârșitul exercițiului financiar.

Graficul 7

Portofoliul de fonduri proprii al BCE

(miliarde EUR)

Sursa: BCE.

Portofoliul de fonduri proprii al BCE este deținut în contrapartidă cu capitalul vărsat, provizionul pentru riscurile financiare și fondul său general de rezervă. Scopul portofoliului este de a furniza venituri care să contribuie la finanțarea cheltuielilor de exploatare ale BCE care nu au legătură cu îndeplinirea atribuțiilor de supraveghere.[9] În acest context, obiectivul administrării portofoliului de fonduri proprii este maximizarea randamentelor, sub rezerva unor limite de risc. Aceasta conduce la o structură pe scadențe mai diversificată (Graficul 8) comparativ cu cea a portofoliului de rezerve valutare.

Graficul 8

Structura pe scadențe a titlurilor de valoare aferente fondurilor proprii ale BCE

Sursa: BCE.

1.3.2 Resurse financiare

Resursele financiare ale BCE constau în capital, provizionul general pentru riscuri, conturile de reevaluare și profitul aferent exercițiului financiar respectiv. Aceste resurse financiare sunt (i) investite în active care generează venituri și/sau (ii) utilizate pentru a compensa în mod direct pierderile materializate din riscuri financiare. La data de 31 decembrie 2019, resursele financiare ale BCE însumau 47,7 miliarde EUR (Graficul 9). Această sumă a fost cu 5,7 miliarde EUR superioară celei consemnate în anul 2018, în principal pe seama majorării conturilor de reevaluare ca urmare a deprecierii euro.

Graficul 9

Resursele financiare ale BCE

(miliarde EUR)

Sursa: BCE.

Notă: Postul „Conturi de reevaluare” include câștigurile totale din reevaluare aferente deținerilor de aur, monede străine și titluri de valoare și exclude contul de reevaluare pentru beneficiile postangajare.

Câștigurile nerealizate aferente aurului, monedelor străine și titlurilor de valoare care fac obiectul unei reevaluări la prețul pieței nu sunt evidențiate ca venituri în contul de profit și pierdere, ci sunt înregistrate direct în conturile de reevaluare prezentate pe partea de pasiv a bilanțului BCE. Soldurile acestor conturi pot fi utilizate pentru a contracara efectele oricărei evoluții ulterioare nefavorabile a prețurilor și/sau a cursurilor de schimb respective și, prin urmare, consolidează reziliența BCE la riscuri. În anul 2019, conturile de reevaluare pentru aur, monede străine și titluri de valoare[10] s-au majorat cu 5,1 miliarde EUR, până la 30,2 miliarde EUR, în principal pe seama majorării prețului aurului și a deprecierii euro față de dolarul SUA și yenul japonez (Graficul 10).

Graficul 10

Principalele cursuri de schimb și prețul aurului în perioada 2015-2019

(variații procentuale față de 2015; date la sfârșitul anului)

Sursa: BCE.

Profitul generat de activele și pasivele BCE într-un exercițiu financiar dat poate fi utilizat pentru a absorbi pierderile potențiale suportate în cadrul respectivului exercițiu financiar. În anul 2019, profitul BCE s-a situat la 2,4 miliarde EUR, fiind cu 0,8 miliarde EUR superior celui din 2018.

Având în vedere expunerea sa la riscuri financiare (Secțiunea 1.4.1 „Riscurile financiare”), BCE constituie în continuare un provizion pentru riscurile financiare. Volumul acestui provizion face obiectul unei revizuiri anuale, luând în considerare o serie de factori, printre care nivelul deținerilor de active purtătoare de risc, proiecțiile rezultatului financiar aferent exercițiului următor și o evaluare a riscurilor. Provizionul pentru riscuri și orice altă sumă deținută în fondul general de rezervă al BCE nu pot depăși valoarea capitalului vărsat de BCN din zona euro. În urma ajustării la fiecare cinci ani a grilei de repartiție pentru subscrierea la capitalul BCE la 1 ianuarie 2019 și a reducerii implicite a ponderilor BCN din zona euro în capitalul subscris al BCE, dar și luând în considerare rezultatele evaluării expunerilor BCE la riscurile financiare, Consiliul guvernatorilor a decis să elibereze suma de 84 de milioane EUR din provizionul BCE pentru riscurile financiare pentru a respecta nivelul maxim admis al acestuia de 7,5 miliarde EUR, care este echivalentul valorii capitalului vărsat de BCN din zona euro.

Capitalul BCE vărsat de BCN din zona euro și BCN din afara zonei euro s-a ridicat la 7,7 miliarde EUR la data de 31 decembrie 2019, nivel cu 81 de milioane EUR mai mic decât cel consemnat la sfârșitul anului 2018. Această scădere a fost rezultatul ajustării la fiecare cinci ani a grilei de repartiție pentru subscrierea la capitalul BCE, care a intrat în vigoare la 1 ianuarie 2019 și a condus la o reducere a ponderilor BCN din zona euro (cu capitalul subscris vărsat integral).

În anul 2020, cotele BCN în capitalul BCE se vor modifica ca urmare a ieșirii Regatului Unit din Uniunea Europeană și a retragerii implicite a Bank of England din Sistemul European al Băncilor Centrale (SEBC). Capitalul subscris al BCE se va menține nemodificat, întrucât cota deținută de Bank of England în capitalul subscris al BCE va fi realocată între BCN din zona euro și cele din afara zonei euro. Capitalul vărsat al BCE va rămâne, de asemenea, nemodificat în 2020, dat fiind că celelalte BCN vor acoperi cota Bank of England retrasă din capitalul vărsat.

1.3.3 Contul de profit și pierdere

În perioada 2015-2019, s-a înregistrat o creștere graduală a profitului anual al BCE, de la circa 1,1 miliarde EUR la aproximativ 2,4 miliarde EUR (Graficul 11), în principal pe seama veniturilor mai mari din dobânzi generate de activele externe de rezervă și titlurile de valoare deținute în scopuri de politică monetară, care au anulat complet scăderea veniturilor din dobânzi aferente bancnotelor în circulație[11] și portofoliului de fonduri proprii.

În anul 2019, profitul BCE s-a situat la 2 366 de milioane EUR (față de 1 575 de milioane EUR în 2018). Majorarea de 790 de milioane EUR față de anul 2018 s-a datorat atât creșterii consemnate de veniturile nete din dobânzi, cât și ameliorării rezultatelor din operațiuni financiare.

Graficul 11

Principalele componente ale contului de profit și pierdere al BCE

(milioane EUR)

Sursa: BCE.

Notă: „Alte venituri și cheltuieli” constau în „Venituri/cheltuieli nete din taxe și comisioane”, „Venituri din acțiuni și participații”, „Alte venituri” și „Alte cheltuieli”.

Veniturile nete din dobânzi ale BCE s-au majorat cu 410 milioane EUR, până la 2 686 de milioane EUR (Graficul 12), în principal ca urmare a creșterii veniturilor din dobânzi atât la activele externe de rezervă, cât și la titlurile de valoare deținute în scopuri de politică monetară.

Graficul 12

Veniturile nete din dobânzi

(milioane EUR)

Sursa: BCE.

Veniturile nete din dobânzi la activele externe de rezervă au sporit cu 190 de milioane EUR, până la 1 052 de milioane EUR, în principal ca urmare a majorării veniturilor din dobânzi generate de titlurile de valoare exprimate în dolari SUA.

Ca urmare a trendului ascendent al randamentelor titlurilor în dolari SUA în cea mai mare parte a anului 2018 (Graficul 13), îndeosebi pentru cele cu scadențe scurte, BCE a achiziționat titluri cu randamente mai ridicate, majorând astfel randamentul mediu al portofoliului său în dolari SUA comparativ cu anul anterior. Aceasta a avut un efect pozitiv asupra veniturilor din dobânzi generate de acest portofoliu în cursul anului 2019.

Graficul 13

Randamentele obligațiunilor guvernamentale cu scadența la doi ani în Statele Unite, Japonia și China

(procente p.a.; date la sfârșitul lunii)

Sursa: BCE.

În anul 2019, veniturile nete din dobânzi aferente titlurilor de valoare deținute în scopuri de politică monetară au fost de 1 447 de milioane EUR, cu 212 milioane EUR superioare celor din 2018 (Graficul 14). Veniturile nete din dobânzi aferente titlurilor achiziționate în cadrul APP au sporit cu 316 milioane EUR, până la 1 136 de milioane EUR. Această creștere a fost generată în principal de portofoliul PSPP ca urmare a majorării deținerilor medii și a randamentului mediu al portofoliului pe parcursul exercițiului financiar, comparativ cu anul 2018. În special, randamentul mediu al portofoliului a crescut în ultimii doi ani pe seama: (i) titlurilor de valoare cu un randament mai ridicat achiziționate pe parcursul anului 2018, comparativ cu randamentul mediu istoric al portofoliului și (ii) reinvestirii principalului, în 2019, la un randament superior celui al titlurilor răscumpărate. Totodată, randamentele obligațiunilor guvernamentale din zona euro s-au menținut, în medie, scăzute în anul 2019 (Graficul 15). Creșterea veniturilor nete din dobânzi aferente titlurilor de valoare achiziționate în cadrul APP a fost anulată complet de reducerea veniturilor nete din dobânzi aferente portofoliilor SMP, CBPP1 și CBPP2, care au scăzut cu 104 milioane EUR, până la 311 milioane EUR, pe seama diminuării volumului acestor portofolii ca urmare a ajungerii la scadență a titlurilor de valoare. În anul 2019, titlurile de valoare deținute în scopuri de politică monetară au generat aproximativ 54% din veniturile nete din dobânzi ale BCE.

Graficul 14

Veniturile nete din dobânzi aferente titlurilor de valoare deținute în scopuri de politică monetară

(milioane EUR)

Sursa: BCE.

Graficul 15

Randamentele obligațiunilor guvernamentale cu scadența la 10 ani

(procente p.a.; date la sfârșitul lunii)

Sursa: BCE.

Atât veniturile din dobânzi aferente cotei BCE din totalul bancnotelor euro în circulație, cât și cheltuielile cu dobânzile aferente remunerării creanțelor BCN în legătură cu rezervele valutare transferate s-au situat la zero, ca urmare a ratei dobânzii de 0% utilizate de Eurosistem în cadrul operațiunilor sale principale de refinanțare (OPR).

Alte venituri nete din dobânzi s-au diminuat, în principal pe seama veniturilor mai scăzute din dobânzi aferente portofoliului de fonduri proprii generate de contextul caracterizat de randamente reduse din zona euro.

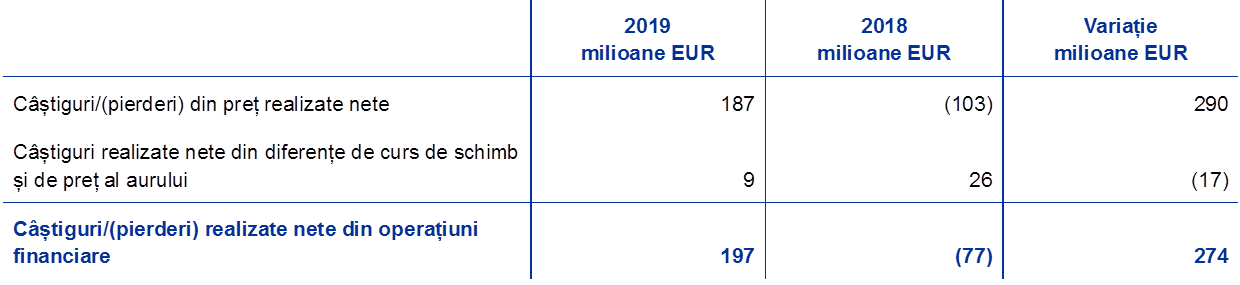

Rezultatul net al operațiunilor financiare și al reducerilor valorii activelor financiare a fost un câștig în valoare de 176 de milioane EUR (Graficul 16). Acest rezultat a fost cu 322 de milioane EUR superior celui din 2018, mai ales ca urmare a creșterii rezultatelor nete realizate din preț.

În anul 2019 s-a înregistrat un câștig net realizat din preț la vânzările de titluri de valoare, care s-a datorat cu precădere câștigurilor din preț aferente titlurilor în dolari SUA, întrucât valoarea de piață a acestora a fost influențată pozitiv de scăderea randamentelor obligațiunilor în dolari SUA pe parcursul exercițiului financiar.

Graficul 16

Rezultate realizate și reduceri ale valorii

(milioane EUR)

Sursa: BCE.

În plus, la data de 31 decembrie 2019, o sumă în valoare de 84 de milioane EUR a fost eliberată din provizionul general pentru riscuri al BCE în contul de profit și pierdere în vederea respectării limitei superioare a acestui provizion, astfel cum este definită de capitalul vărsat al BCN din zona euro (a se vedea Secțiunea 1.3.2 „Resurse financiare”).

Cheltuielile de exploatare totale ale BCE, inclusiv cele cu amortizarea și serviciile de producere a bancnotelor, s-au majorat cu 42 de milioane EUR, până la 1 156 de milioane EUR (Graficul 17). Creșterea înregistrată față de anul 2018 se datorează cu precădere majorării cheltuielilor de personal ca urmare a: (i) numărului mediu mai mare de angajați în 2019, cu precădere în domeniul supravegherii bancare și (ii) cheltuielilor mai ridicate legate de alte beneficii pe termen lung, în principal pe seama scăderii ratei de actualizare utilizate pentru evaluarea actuarială la sfârșitul anului 2019. Datorită implementării în 2019 a noii politici cu privire la contractele de leasing, cheltuielile cu chiriile aferente contractelor de leasing, care au fost incluse anterior la cheltuieli administrative, sunt evidențiate acum ca amortizare. Prin urmare, cheltuielile administrative au fost mai scăzute, în timp ce costul de amortizare a fost superior celui din exercițiul anterior. Cheltuielile administrative s-au redus, de asemenea, pe seama diminuării costurilor cu personalul din agenții și asistența constând în consultanță externă.

Cheltuielile aferente supravegherii bancare sunt acoperite integral prin intermediul taxelor percepute entităților supravegheate.[12]

Graficul 17

Cheltuielile de exploatare și taxele de supraveghere

(milioane EUR)

Sursa: BCE.

Notă: Cheltuielile de exploatare se împart între activitatea de bancă centrală și cea de supraveghere bancară. Costurile serviciilor comune furnizate de departamentele de suport ale BCE au fost repartizate între aceste două categorii. Aceste servicii comune sunt furnizate de departamentele de suport existente ale BCE, inclusiv serviciile privind sediul, administrarea resurselor umane, servicii administrative, buget și control, servicii contabile, juridice, de comunicare și de traducere, audit intern, servicii statistice și de tehnologia informației.

1.4 Gestionarea riscurilor

Gestionarea riscurilor reprezintă o componentă esențială a activităților BCE și se realizează printr-un proces continuu de (i) identificare și evaluare a riscurilor, (ii) examinare a strategiei și politicilor în materie de risc, (iii) aplicare a unor măsuri de diminuare a riscurilor și (iv) monitorizare și raportare a riscurilor, toate aceste aspecte fiind sprijinite de metodologii, procese și sisteme eficace.

Figura 1

Ciclul de gestionare a riscurilor

BCE este expusă atât unor riscuri financiare, cât și unor riscuri operaționale. Secțiunile următoare prezintă aceste riscuri, precum și sursele acestora și cadrele aplicabile de control al riscurilor.

1.4.1 Riscurile financiare

Comitetul executiv propune politici și proceduri care să asigure un nivel corespunzător de protecție împotriva riscurilor financiare la care este expusă BCE. Comitetul de gestionare a riscurilor, care include experți de la băncile centrale din Eurosistem, contribuie, printre altele, la monitorizarea, măsurarea și raportarea riscurilor financiare legate de bilanțul Eurosistemului, definind și revizuind metodologiile și cadrele asociate acestora. Astfel, acesta oferă asistență organelor de decizie în vederea asigurării unui nivel corespunzător de protecție a Eurosistemului.

Riscurile financiare rezultă din activitățile principale ale BCE și din expunerile asociate. Cadrele de control al riscurilor și limitele utilizate de BCE pentru a-și gestiona profilul de risc diferă în funcție de tipul de operațiune, reflectând obiectivele de politică și de investiții ale diferitelor portofolii și caracteristicile de risc ale activelor-suport.

Pentru a monitoriza și a evalua riscurile, BCE utilizează o serie de tehnici de estimare a riscurilor elaborate intern. Aceste tehnici se bazează pe un cadru de simulare comună a riscurilor de piață și de credit. Principalele concepte, tehnici și ipoteze de modelare care stau la baza măsurilor riscurilor se întemeiază pe standardele în domeniu și pe datele de piață disponibile. Riscurile sunt, de regulă, cuantificate cu ajutorul pierderii așteptate (expected shortfall – ES),[13] estimată la un nivel de încredere de 99% pe un orizont de un an. Pentru calcularea riscurilor sunt utilizate două abordări: (i) abordarea contabilă, potrivit căreia conturile de reevaluare ale BCE sunt considerate un amortizor la calcularea estimărilor privind riscul, în concordanță cu toate normele contabile aplicabile și (ii) abordarea financiară, potrivit căreia conturile de reevaluare nu sunt considerate un amortizor la calcularea riscurilor. BCE calculează și alte măsuri ale riscului la diferite niveluri de încredere, realizează analize ale senzitivității și ale scenariilor de testare la stres și evaluează proiecțiile pe termen mai lung ale expunerilor și veniturilor pentru a asigura în continuare o imagine cuprinzătoare a riscurilor.[14]

Riscurile totale ale BCE s-au redus pe parcursul anului. La sfârșitul anului 2019, riscurile financiare totale pentru toate portofoliile BCE combinate, măsurate cu ajutorul ES la un nivel de încredere de 99% pe un orizont de un an în cadrul abordării contabile, s-au cifrat la 8,1 miliarde EUR, nivel cu 1,1 miliarde EUR inferior riscurilor estimate la sfârșitul anului 2018. Scăderea reflectă diminuarea riscului valutar și de rată a dobânzii asociat portofoliilor de investiții ale BCE, ameliorări ale calității creditului titlurilor de valoare deținute în portofoliile BCE și răscumpărarea unor titluri deținute în cadrul SMP, CBPP1 și CBPP2.

Riscul de credit derivă din portofoliile rezultate din operațiuni de politică monetară, portofoliul de fonduri proprii exprimate în euro și deținerile de rezerve valutare ale BCE. Deși titlurile de valoare deținute în scopuri de politică monetară sunt evaluate la cost amortizat supus deprecierii și, prin urmare, în absența vânzărilor, nu fac obiectul unor variații ale prețurilor asociate migrării creditelor, acestea sunt încă expuse riscului de nerambursare a unui credit. Fondurile proprii exprimate în euro și rezervele valutare sunt evaluate la prețurile pieței, fiind așadar supuse riscului de migrare a creditelor și de nerambursare. Riscul de credit s-a redus comparativ cu anul anterior ca urmare a îmbunătățirii ratingului mai multor țări europene și a răscumpărării unor titluri deținute în cadrul SMP.

Riscul de credit este atenuat, în principal, prin aplicarea de criterii de eligibilitate, proceduri de verificare prealabilă și limite care diferă de la un portofoliu la altul.

Riscul valutar și cel asociat materiilor prime sunt generate de deținerile de aur și de monedă străină ale BCE. Riscul valutar s-a redus, comparativ cu exercițiul precedent, ca urmare a unei majorări a conturilor de reevaluare, care acționează în sensul amortizării evoluțiilor nefavorabile ale cursului de schimb și ale prețului aurului.

Având în vedere rolul deținut de aceste active în politica monetară, BCE nu acoperă riscul valutar și pe cel asociat materiilor prime. În schimb, aceste riscuri sunt diminuate de existența unor conturi de reevaluare și de diversificarea deținerilor de diferite valute și de aur.

Rezervele valutare și fondurile proprii exprimate în euro ale BCE sunt investite, în principal, în titluri cu venit fix și sunt expuse riscului de rată a dobânzii generat de evaluarea la prețul pieței, dat fiind că sunt evaluate la prețurile pieței. Deținerile de rezerve valutare ale BCE sunt investite cu precădere în active cu scadențe relativ scurte (Graficul 6 din Secțiunea 1.3.1 „Bilanțul contabil”), în timp ce activele din portofoliul de fonduri proprii au, în general, scadențe mai lungi (Graficul 8 din Secțiunea 1.3.1 „Bilanțul contabil”). Această componentă a riscului, măsurată utilizând abordarea contabilă, s-a redus față de anul 2018, reflectând evoluția condițiilor de pe piață.

Riscul de rată a dobânzii generat de evaluarea la prețul pieței al BCE este diminuat prin intermediul unor politici de alocare a activelor și al conturilor de reevaluare.

BCE este, de asemenea, supusă riscului de rată a dobânzii rezultat din necorelări între rata dobânzii obținută pentru active și rata dobânzii plătită pentru pasive, cu impact asupra veniturilor sale nete din dobânzi. Acest risc nu este asociat în mod direct niciunui portofoliu, ci, mai degrabă, structurii bilanțului BCE în ansamblu, îndeosebi existenței unor neconcordanțe la nivel de scadență și randament între active și pasive. Riscul este monitorizat cu ajutorul unor proiecții ale profitabilității BCE, care arată că se așteaptă ca BCE să obțină în continuare venituri nete din dobânzi în anii următori.

Acest tip de risc este gestionat prin politici de alocare a activelor și este diminuat în continuare de existența unor pasive neremunerate în bilanțul BCE.

1.4.2 Riscul operațional

Funcția de gestionare a riscului operațional[15] din cadrul BCE acoperă toate riscurile nefinanciare.

Comitetul executiv este responsabil de cadrul și politica de gestionare a riscului operațional ale BCE, precum și de aprobarea acestora. Comitetul pentru riscuri operaționale (Operational Risk Committee – ORC) sprijină Comitetul executiv în îndeplinirea rolului său de monitorizare a gestionării riscurilor operaționale. Gestionarea riscului operațional este parte integrantă a structurii de guvernanță[16] și a proceselor de administrare ale BCE.

Obiectivul principal al cadrului de gestionare a riscurilor operaționale ale BCE este acela de a contribui la asigurarea faptului că BCE își îndeplinește misiunea și obiectivele, protejând totodată reputația și activele sale împotriva pierderilor, utilizării necorespunzătoare și deteriorării. În limitele cadrului de gestionare a riscurilor operaționale, fiecare compartiment este responsabil de identificarea, evaluarea, contracararea, raportarea și monitorizarea riscurilor, incidentelor și controalelor operaționale. În acest context, politica de toleranță la risc a BCE furnizează orientări cu privire la strategiile de contracarare a riscurilor și la procedurile de acceptare a riscurilor. Aceasta este legată la o matrice a riscurilor de tip cinci pe cinci bazată pe scale de gradare a probabilității și impactului care utilizează criterii cantitative și calitative.

Contextul în care funcționează BCE este expus la amenințări tot mai complexe și există o mare varietate de riscuri operaționale asociate activităților zilnice ale BCE. Principalele domenii care suscită preocupări pentru BCE includ un spectru larg de riscuri nefinanciare generate de persoane, informații, sisteme, procese și furnizori externi terți. În consecință, BCE a introdus procese care să faciliteze gestionarea continuă și eficace a riscurilor sale operaționale și să integreze informațiile privind riscurile în procesul decizional. De asemenea, BCE se axează pe creșterea rezilienței sale. Prin urmare, au fost înființate structuri de intervenție și au fost întocmite planuri pentru situații neprevăzute, care să asigure continuitatea funcțiilor esențiale în eventualitatea oricăror perturbări.

2 Situațiile financiare ale BCE

2.1 Bilanțul contabil la 31 decembrie 2019

Notă: Datorită rotunjirilor, este posibil ca totalurile din cadrul situațiilor financiare și din tabelele incluse în aceste note să nu corespundă. Cifrele 0 și (0) sugerează valori pozitive sau negative rotunjite la zero, în timp ce liniuța (-) indică valoarea zero.

2.2 Contul de profit și pierdere pentru exercițiul financiar încheiat la 31 decembrie 2019

Frankfurt pe Main, 11 februarie 2020

Banca Centrală Europeană

Christine Lagarde

Președintă

2.3 Politici contabile

Întocmirea și prezentarea situațiilor financiare

Situațiile financiare ale BCE au fost întocmite în conformitate cu următoarele politici contabile,[17] despre care Consiliul guvernatorilor BCE consideră că asigură o prezentare fidelă a situațiilor financiare, reflectând totodată natura activităților specifice băncilor centrale.

Principii contabile

S-au aplicat următoarele principii contabile: realitatea economică și transparența, prudența, recunoașterea evenimentelor ulterioare datei bilanțului, pragul de semnificație, principiul continuității activității, principiul contabilității de angajamente, permanența metodelor și comparabilitatea.

Recunoașterea elementelor de activ și pasiv

Activele și pasivele sunt recunoscute în bilanț numai dacă este probabil ca orice beneficiu economic viitor asociat activului sau pasivului în cauză să fie încasat sau plătit de BCE, în esență, toate riscurile și avantajele aferente activului sau pasivului respectiv au fost transferate BCE și costul sau valoarea activului sau valoarea datoriei pot fi măsurate în mod corect.

Baza contabilă

Conturile au fost întocmite pe baza costurilor istorice, modificate astfel încât să includă evaluarea la prețul pieței a titlurilor tranzacționabile (altele decât titlurile de valoare deținute în prezent în scopuri de politică monetară), a aurului și a tuturor celorlalte elemente din bilanț și din afara bilanțului exprimate în monedă străină.

Operațiunile cu active și pasive financiare sunt reflectate în conturi în funcție de data decontării acestora.

Cu excepția tranzacțiilor spot cu titluri de valoare, operațiunile cu instrumente financiare exprimate în monedă străină sunt evidențiate în conturile din afara bilanțului la data tranzacționării. La data decontării, posturile din afara bilanțului sunt reluate, iar operațiunile sunt înregistrate în bilanț. Cumpărările și vânzările de monedă străină modifică poziția valutară netă la data tranzacționării, iar rezultatele din vânzări sunt, de asemenea, calculate la aceeași dată. Dobânzile, primele și disconturile acumulate aferente instrumentelor financiare exprimate în monedă străină sunt calculate și evidențiate în contabilitate zilnic, poziția valutară fiind afectată zilnic și de aceste acumulări.

Active și pasive în aur și monedă străină

Activele și pasivele exprimate în monedă străină sunt convertite în euro la cursul de schimb valabil la data bilanțului contabil. Veniturile și cheltuielile sunt convertite la cursul de schimb valabil la data înregistrării în bilanț. Elementele de activ și pasiv în monedă străină, inclusiv instrumentele din bilanț și din afara bilanțului, sunt reevaluate în funcție de moneda în care sunt exprimate.

Reevaluarea la prețul pieței a activelor și a pasivelor exprimate în monedă străină este realizată independent de reevaluarea cursului de schimb.

Aurul este evaluat la prețul pieței valabil la data bilanțului. Nu se face distincție între diferențele din reevaluare aferente prețului aurului și cele aferente cursului de schimb corespunzător, acesta fiind evaluat exclusiv pe baza prețului în euro al unciei de aur fin, calculat – pentru exercițiul financiar încheiat la 31 decembrie 2019 – pe baza cursului de schimb EUR/USD valabil la data de 31 decembrie 2019.

Drepturile speciale de tragere (DST) sunt definite ca un coș de valute, iar valoarea acestora este calculată ca sumă ponderată a cursurilor de schimb ale celor cinci monede străine principale (dolarul SUA, euro, renminbi chinezesc, yenul japonez și lira sterlină). Deținerile BCE de DST au fost convertite în euro pe baza cursului de schimb EUR/DST valabil la data de 31 decembrie 2019.

Titluri de valoare

Titlurile de valoare deținute în scopuri de politică monetară

Titlurile de valoare deținute în prezent în scopuri de politică monetară sunt evidențiate la cost amortizat supus deprecierii.

Alte titluri de valoare

Titlurile tranzacționabile (altele decât titlurile de valoare deținute în prezent în scopuri de politică monetară) și activele asimilate sunt evaluate, individual, fie la prețurile medii ale pieței, fie pe baza curbei relevante a randamentelor de la data bilanțului contabil. Opțiunile incluse în titluri de valoare nu sunt separate în scopul evaluării. Pentru exercițiul financiar încheiat la data de 31 decembrie 2019 au fost utilizate prețurile medii ale pieței valabile la 30 decembrie 2019. Acțiunile nelichide și orice alte instrumente de capital deținute ca investiții permanente sunt evaluate la cost supus deprecierii.

Recunoașterea veniturilor

Veniturile și cheltuielile sunt recunoscute conform principiului contabilității de angajamente.[18] Câștigurile și pierderile realizate din vânzarea de monedă străină, dețineri de aur și titluri de valoare sunt evidențiate în contul de profit și pierdere. Aceste câștiguri și pierderi realizate sunt calculate în funcție de costul mediu al activului respectiv.

Câștigurile nerealizate nu se recunosc ca venituri și sunt transferate direct într-un cont de reevaluare.

Pierderile nerealizate se înregistrează în contul de profit și pierdere în cazul în care, la încheierea exercițiului financiar, depășesc câștigurile anterioare din reevaluare înregistrate în contul de reevaluare corespunzător. Pierderile nerealizate aferente unui titlu de valoare, unei monede străine sau unor dețineri de aur nu se compensează cu câștigurile nerealizate aferente altor titluri de valoare, monede sau active în aur. În cazul unor pierderi nerealizate aferente unui element din bilanț evidențiat în contul de profit și pierdere, costul mediu al elementului respectiv este redus la cursul de schimb sau la prețul pieței de la sfârșitul exercițiului financiar. Pierderile nerealizate din swapuri pe rata dobânzii care sunt evidențiate în contul de profit și pierdere la sfârșitul exercițiului financiar sunt amortizate în exercițiile financiare ulterioare.

Pierderile din depreciere se înregistrează în contul de profit și pierdere și nu sunt reluate în anii următori decât dacă deprecierea se reduce, iar reducerea poate fi legată de un eveniment notabil care s-a produs după prima înregistrare a deprecierii.

Primele sau disconturile aferente titlurilor de valoare se amortizează pe durata de viață contractuală reziduală a titlurilor.

Tranzacții reversibile

Acestea sunt operațiuni prin care BCE cumpără sau vinde active în cadrul unui contract de report sau efectuează operațiuni de creditare pe bază de garanții.

În cadrul unui contract de report, titlurile sunt vândute contra numerar, cu un acord simultan de răscumpărare de la contrapartidă, la un preț și la o dată ulterioară stabilite de comun acord. Contractele de report se înregistrează ca depozite cu garanție în pasivul bilanțului. Titlurile de valoare vândute în cadrul acestor contracte rămân înscrise în bilanțul BCE.

În cadrul unui contract de deport, titlurile sunt cumpărate contra numerar, cu un acord simultan de revânzare către contrapartidă, la un preț și la o dată ulterioară stabilite de comun acord. Contractele de deport se înregistrează sub formă de credite cu garanție în activul bilanțului, însă nu sunt incluse în portofoliul de titluri al BCE.

Tranzacțiile reversibile, inclusiv operațiunile de împrumut de titluri de valoare, derulate în cadrul unui program oferit de o instituție specializată, sunt înregistrate în bilanț numai în cazul în care a fost furnizată o garanție în numerar, iar acest numerar rămâne neinvestit.

Instrumente din afara bilanțului

Instrumentele valutare, respectiv tranzacțiile forward pe cursul de schimb, componentele la termen ale swapurilor valutare și alte instrumente valutare care implică schimbul unei monede străine contra alteia la o dată ulterioară sunt incluse în poziția valutară netă în scopul calculării câștigurilor și pierderilor valutare.

Instrumentele de rată a dobânzii sunt reevaluate element cu element. Modificările zilnice ale marjei de variație a contractelor futures pe rata dobânzii și a swapurilor pe rata dobânzii care sunt compensate printr-o contrapartidă centrală sunt înregistrate în contul de profit și pierdere. Evaluarea tranzacțiilor forward cu titluri de valoare și a swapurilor pe rata dobânzii care nu sunt compensate printr-o contrapartidă centrală este efectuată de BCE și se bazează pe metode de evaluare universal acceptate, care utilizează prețurile pieței și dobânzile observabile, precum și factorii de actualizare care intervin între datele decontării și data evaluării.

Evenimente ulterioare datei bilanțului

Valoarea activelor și a pasivelor se ajustează în funcție de evenimentele care au loc între data bilanțului anual și data la care Comitetul executiv autorizează transmiterea Conturilor anuale ale BCE către Consiliul guvernatorilor spre aprobare, în cazul în care aceste evenimente afectează semnificativ activele și pasivele la data bilanțului.

Evenimentele importante care se produc ulterior datei de închidere a bilanțului și care nu afectează activele și pasivele la data bilanțului sunt evidențiate în notele explicative.

Solduri intra-SEBC/Solduri intra-Eurosistem

Soldurile intra-SEBC rezultă în principal din plăți transfrontaliere efectuate în Uniunea Europeană (UE), care sunt decontate în banii băncii centrale în euro. Aceste tranzacții, care sunt, în cea mai mare parte, inițiate de entități private (instituții de credit, companii și populație), sunt decontate prin intermediul sistemului TARGET2 – Sistemul transeuropean de transfer de fonduri cu decontare pe bază brută în timp real – și generează solduri bilaterale în conturile respectivelor bănci centrale din UE conectate la TARGET2. Aceste solduri bilaterale sunt compensate, apoi transferate zilnic la BCE, fiecare bancă centrală națională (BCN) figurând cu o poziție bilaterală netă unică exclusiv față de BCE. Plățile efectuate de BCE și decontate prin intermediul sistemului TARGET2 afectează, de asemenea, pozițiile bilaterale nete unice. Aceste poziții, evidențiate în conturile BCE, constituie creanța netă sau angajamentul net asumat de fiecare BCN față de restul Sistemului European al Băncilor Centrale (SEBC). Soldurile intra-Eurosistem ale BCN din zona euro față de BCE, constituite cu ocazia participării acestora la TARGET2, precum și alte solduri intra-Eurosistem în euro (de exemplu, distribuirea provizorie a profitului BCE către BCN) figurează în bilanțul BCE ca poziție netă unică din activ sau din pasiv fie la „Alte creanțe în cadrul Eurosistemului (net)”, fie la „Alte angajamente în cadrul Eurosistemului (net)”. Soldurile intra-SEBC ale BCN din afara zonei euro la BCE, generate de participarea acestora la TARGET2,[19] sunt evidențiate la „Angajamente exprimate în euro față de rezidenți din afara zonei euro”.

Soldurile intra-Eurosistem aferente alocării bancnotelor euro în cadrul Eurosistemului figurează sub forma unui activ net unic la postul „Creanțe legate de alocarea bancnotelor euro în cadrul Eurosistemului” (a se vedea mai jos „Bancnote în circulație”).

Soldurile intra-Eurosistem rezultate din transferul de active externe de rezervă la BCE de către BCN care aderă la Eurosistem sunt exprimate în euro și sunt evidențiate la „Angajamente echivalente transferului de rezerve valutare”.

Active imobilizate

Activele imobilizate, inclusiv imobilizările necorporale, cu excepția terenurilor și a operelor de artă, sunt evaluate la cost minus amortizarea. Terenurile și operele de artă sunt evaluate la cost. Sediul principal al BCE este evaluat la cost amortizat supus deprecierii. În vederea amortizării costurilor asociate sediului principal al BCE, acestea sunt evidențiate la elementele de activ corespunzătoare și amortizate în conformitate cu durata estimată de viață utilă a activelor. Amortizarea este calculată prin metoda liniară pe durata de viață utilă estimată a activului, începând din trimestrul imediat ulterior dării în folosință a activului. Duratele de viață utilă aplicate principalelor categorii de active sunt următoarele:

Durata perioadei de amortizare a cheltuielilor capitalizate de amenajare a sediilor închiriate ale BCE se ajustează în funcție de evenimentele care au un impact asupra duratei de viață utilă estimate a activelor.

BCE efectuează un test anual de depreciere a sediului principal și a activelor aferente dreptului de utilizare care vizează clădirile de birouri (a se vedea mai jos „Contracte de leasing”) pe baza Standardului internațional de contabilitate (IAS) 36 „Deprecierea activelor”. În cazul în care se identifică un indicator de depreciere care semnalizează o potențială depreciere a activului, se estimează suma recuperabilă. Pierderea din depreciere este evidențiată în contul de profit și pierdere în cazul în care suma recuperabilă este inferioară valorii contabile nete.

Activele imobilizate al căror cost nu depășește 10 000 EUR sunt scoase în afara bilanțului în anul achiziției.

Activele imobilizate care îndeplinesc criteriile de capitalizare, dar care sunt încă în construcție sau în curs de dezvoltare, sunt evidențiate la postul „Imobilizări în curs”. Costurile aferente sunt transferate la posturile corespunzătoare privind activele imobilizate odată cu darea în folosință a activelor.

Contracte de leasing

Pentru toate contractele de leasing care implică o imobilizare corporală, activul aferent dreptului de utilizare și datoria care decurge din contractul de leasing sunt recunoscute în bilanțul contabil la data începerii derulării contractului de leasing și sunt incluse la postul „Imobilizări corporale și necorporale” și, respectiv, la postul „Diverse” (pasive).

Activele aferente dreptului de utilizare sunt evaluate la cost minus amortizarea. În plus, activele aferente dreptului de utilizare referitoare la clădirile de birouri sunt supuse deprecierii (în ceea ce privește testul anual de depreciere, a se vedea mai sus „Active imobilizate”). Amortizarea este calculată prin metoda liniară de la data începerii derulării și până la sfârșitul duratei de viață utilă a activului aferent dreptului de utilizare sau până la sfârșitul perioadei de leasing, luându-se în considerare data cea mai apropiată.

Datoria care decurge din contractul de leasing este evaluată inițial la valoarea actuală a plăților de leasing viitoare (cuprinzând doar componentele de leasing), actualizată pe baza ratei dobânzii marginale a BCE. Ulterior, datoria care decurge din contractul de leasing este evaluată la cost amortizat cu ajutorul metodei dobânzii efective. Cheltuielile aferente privind dobânzile sunt evidențiate în contul de profit și pierdere, la postul „Alte cheltuieli privind dobânzile”. Datoria care decurge din contractul de leasing este recalculată în momentul în care are loc o modificare privind plățile de leasing viitoare, generată de o variație a unui indice sau de o altă reevaluare a contractului existent. Orice astfel de recalculare are drept rezultat o ajustare corespunzătoare a valorii contabile a activului aferent dreptului de utilizare.

Contractele de leasing pe termen scurt, cu o durată de 12 luni sau mai puțin, și contractele de leasing pentru active cu o valoare sub 10 000 EUR (în concordanță cu pragul utilizat pentru recunoașterea activelor imobilizate) sunt înregistrate cu titlu de cheltuială în contul de profit și pierdere.

Beneficiile postangajare, alte beneficii pe termen lung și compensațiile pentru încetarea contractului de muncă acordate de BCE

BCE dispune de planuri de beneficii determinate pentru personalul său, pentru membrii Comitetului executiv, precum și pentru membrii Consiliului de supraveghere angajați de BCE.

Planul de pensii pentru personal este finanțat din activele deținute într-un fond de beneficii pe termen lung pentru angajați. Contribuțiile obligatorii ale BCE și ale angajaților se reflectă în sistemul de beneficii determinate al planului. Angajații pot plăti contribuții suplimentare, pe bază voluntară, ca parte a unui sistem de contribuții determinate care poate fi utilizat pentru acordarea de beneficii suplimentare.[20] Acestea sunt stabilite prin cumularea cuantumului contribuțiilor voluntare și a randamentelor plasamentelor rezultate din aceste contribuții.

Beneficiile postangajare și alte beneficii pe termen lung acordate membrilor Comitetului executiv al BCE și membrilor Consiliului de supraveghere angajați de BCE nu sunt finanțate printr-un mecanism specific. Pentru personal, același lucru este valabil în cazul beneficiilor postangajare, altele decât pensiile, al altor beneficii pe termen lung și al compensațiilor pentru încetarea contractului de muncă.

Datoria netă privind beneficiile determinate

Elementul înregistrat în pasivul bilanțului la „Diverse” (pasive) în legătură cu planurile de beneficii determinate, inclusiv alte beneficii pe termen lung și compensații pentru încetarea contractului de muncă, reprezintă valoarea actualizată a obligațiilor privind beneficiile determinate la data bilanțului minus valoarea justă a activelor planurilor utilizate pentru finanțarea obligațiilor aferente.

Obligația privind beneficiile determinate este calculată anual de actuari independenți pe baza metodei unităților de credit proiectate. Valoarea actualizată a acestei obligații se stabilește prin actualizarea fluxurilor de numerar viitoare estimate, utilizând o rată care se calculează în raport cu randamentele pe piață la data bilanțului ale obligațiunilor corporative de înaltă calitate exprimate în euro, cu scadențe similare obligației conexe.

Câștigurile și pierderile actuariale pot apărea ca urmare a unor ajustări din experiență (atunci când rezultatele efective diferă de ipotezele actuariale formulate anterior) și a modificării ipotezelor actuariale.

Costuri nete privind beneficiile determinate

Costurile nete privind beneficiile determinate sunt împărțite în elemente înregistrate în contul de profit și pierdere și reevaluări ale beneficiilor postangajare evidențiate în bilanț la „Conturi de reevaluare”.

Suma netă înregistrată în contul de profit și pierdere cuprinde:

- costul serviciilor prestate în cursul exercițiului financiar privind beneficiile determinate;

- costul serviciilor prestate anterior privind beneficiile determinate rezultate din modificarea planului;

- dobânda netă la rata de actualizare, aferentă datoriei nete privind beneficiile determinate;

- reevaluări privind alte beneficii pe termen lung și compensațiile pentru încetarea contractului de muncă, după caz, în ansamblu.

Suma netă evidențiată la „Conturi de reevaluare” cuprinde următoarele posturi:

- câștiguri și pierderi actuariale aferente obligației privind beneficiile determinate;

- rentabilitatea efectivă a activelor planului, excluzându-se sumele incluse în dobânda netă aferentă datoriei nete privind beneficiile determinate;

- orice modificare a efectului plafonului activului, excluzându-se sumele incluse în dobânda netă aferentă datoriei nete privind beneficiile determinate.

Aceste sume sunt reevaluate anual de către actuari independenți pentru a se stabili poziția de pasiv corespunzătoare din situațiile financiare.

Bancnote în circulație

BCE și BCN din zona euro, care alcătuiesc Eurosistemul, emit bancnote euro.[21] Valoarea totală a bancnotelor euro în circulație este alocată băncilor centrale din Eurosistem în ultima zi lucrătoare a fiecărei luni, conform grilei de alocare a bancnotelor.[22]

BCE are alocată o cotă de 8% din valoarea totală a bancnotelor euro în circulație, care figurează în pasivul bilanțului la postul „Bancnote în circulație”. Cota BCE din emisiunea totală de bancnote euro este acoperită prin creanțele asupra BCN. Aceste creanțe, care sunt purtătoare de dobânzi,[23] sunt înregistrate la subpostul „Creanțe intra-Eurosistem: creanțe legate de alocarea bancnotelor euro în cadrul Eurosistemului” (a se vedea mai sus „Solduri intra-SEBC/Solduri intra-Eurosistem”). Veniturile din dobânzile la aceste creanțe sunt înregistrate la postul „Venituri din dobânzi rezultate din alocarea bancnotelor euro în cadrul Eurosistemului” din contul de profit și pierdere.

Distribuirea provizorie a profitului

O sumă egală cu valoarea veniturilor BCE aferente bancnotelor euro în circulație și a celor aferente titlurilor de valoare deținute în scopuri de politică monetară achiziționate în cadrul (a) programului destinat piețelor titlurilor de valoare, (b) celui de-al treilea program de achiziționare de obligațiuni garantate, (c) programului de achiziționare de titluri garantate cu active și (d) programului de achiziționare de titluri emise de sectorul public este repartizată în luna ianuarie a anului următor prin intermediul unei distribuiri provizorii a profitului, cu excepția cazului în care Consiliul guvernatorilor decide altfel.[24] Veniturile sunt distribuite integral, cu excepția cazului în care depășesc profitul net al BCE pentru exercițiul financiar respectiv. În acest sens, se va ține seama de eventualele decizii ale Consiliului guvernatorilor de a efectua transferuri în contul provizionului pentru riscurile financiare. Consiliul guvernatorilor poate hotărî, de asemenea, să scadă din suma aferentă distribuirii în luna ianuarie a veniturilor rezultate din bancnotele euro în circulație cheltuielile cu emiterea și procesarea bancnotelor euro suportate de BCE.

Modificări ale politicilor contabile

Până la sfârșitul anului 2018, BCE a înregistrat costurile aferente contractelor de închiriere la „Cheltuieli administrative” în contul de profit și pierdere pe durata contractului. Începând cu 1 ianuarie 2019, BCE a modificat politica sa contabilă, ca urmare a publicării Standardului Internațional de Raportare Financiară (International Financial Reporting Standard – IFRS) 16, „Contracte de leasing”. În etapa inițială de aplicare, BCE a reevaluat toate contractele de închiriere referitoare la imobilizările corporale pentru a stabili în ce măsură acestea corespund definiției unui contract de leasing, în conformitate cu noua politică contabilă. Contractele de leasing identificate au fost recunoscute prin intermediul abordării retrospective modificate, potrivit căreia un activ aferent dreptului de utilizare este echivalent cu datoria aferentă care decurge din contractul de leasing. Prin urmare, informațiile comparative nu au fost retratate.

Activele aferente dreptului de utilizare și datoriile care decurg din contractul de leasing rezultate, evidențiate în bilanțul contabil la 1 ianuarie 2019 la „Imobilizări corporale și necorporale” și „Diverse” (pasive), sunt prezentate în tabelul de mai jos:

Cheltuielile aferente vor fi evidențiate în contul de profit și pierdere la „Alte cheltuieli privind dobânzile” și „Amortizarea imobilizărilor corporale și necorporale”.

Diverse

În conformitate cu articolul 27 din Statutul SEBC, Consiliul UE a aprobat, pe baza unei recomandări din partea Consiliului guvernatorilor, desemnarea Baker Tilly GmbH & Co.KG Wirtschaftsprüfungsgesellschaft, Düsseldorf (Republica Federală Germania) în calitate de auditor extern al BCE pentru o perioadă de cinci ani, până la finele exercițiului financiar 2022. Această perioadă de cinci ani poate fi prelungită cu până la două exerciții financiare suplimentare.

2.4 Note explicative privind bilanțul contabil

Nota 1 – Aur și creanțe în aur

La 31 decembrie 2019, BCE deținea 16 229 522 de uncii[25] de aur fin, a căror valoare de piață s-a ridicat la 21 976 de milioane EUR (față de 18 193 de milioane EUR în 2018). În anul 2019 nu s-au efectuat operațiuni cu aur și, prin urmare, deținerile BCE au rămas nemodificate față de nivelul înregistrat la data de 31 decembrie 2018. Creșterea consemnată de echivalentul în euro al acestor dețineri s-a datorat unei majorări a prețului de piață exprimat în euro al aurului (a se vedea „Activele și pasivele în aur și monedă străină” în secțiunea 2.3 „Politici contabile” și nota 14 „Conturi de reevaluare”).

Nota 2 – Creanțe exprimate în monedă străină asupra rezidenților din zona euro și din afara zonei euro

Nota 2.1 – Creanțe asupra FMI

Acest element de activ este constituit din deținerile BCE de DST, însumând 710 milioane EUR la 31 decembrie 2019 (față de 692 de milioane EUR în 2018), și reprezintă rezultatul aplicării unui acord bilateral de vânzare-cumpărare de DST încheiat cu Fondul Monetar Internațional (FMI), prin care FMI este autorizat să efectueze, în numele BCE, vânzări sau cumpărări de DST contra unor sume în euro, cu respectarea nivelului minim și maxim de dețineri. În scopuri contabile, DST sunt considerate monedă străină (a se vedea „Activele și pasivele în aur și monedă străină” în secțiunea 2.3 „Politici contabile”). Creșterea consemnată de valoarea deținerilor de DST ale BCE s-a datorat aprecierii DST față de euro pe parcursul anului 2019 și veniturilor din dobânzi obținute în cursul aceluiași an.

Nota 2.2 – Conturi la bănci și plasamente în titluri de valoare, împrumuturi externe și alte active externe, precum și creanțe exprimate în monedă străină asupra rezidenților din zona euro

Aceste două posturi cuprind conturile deschise la bănci, împrumuturile în monedă străină și plasamentele sub formă de titluri de valoare exprimate în dolari SUA, yeni japonezi și renminbi chinezești.

Valoarea totală a acestor posturi a crescut în anul 2019, pe seama reinvestirii veniturilor obținute pe parcursul anului, în principal din portofoliul în dolari SUA, și a aprecierii atât a dolarului SUA, cât și a yenului japonez în raport cu euro.

La 31 decembrie 2019, deținerile nete de monedă străină ale BCE[26] se cifrau la:

Nota 3 – Alte creanțe exprimate în euro asupra instituțiilor de credit din zona euro

La data de 31 decembrie 2019, acest post consta în soldurile conturilor curente ale rezidenților din zona euro în valoare de 109 milioane EUR (față de 300 de milioane EUR în 2018).

Nota 4 – Titluri de valoare exprimate în euro ale rezidenților din zona euro

Nota 4.1 – Titlurile de valoare deținute în scopuri de politică monetară

La data de 31 decembrie 2019, acest post cuprindea titlurile achiziționate de BCE în cadrul celor trei programe de achiziționare de obligațiuni garantate (covered bond purchase programmes – CBPP), al programului destinat piețelor titlurilor de valoare (Securities Markets Programme – SMP), al programului de achiziționare de titluri garantate cu active (asset-backed securities purchase programme – ABSPP) și al programului de achiziționare de titluri emise de sectorul public (public sector purchase programme – PSPP).[27]

Achizițiile efectuate în cadrul primului CBPP au fost finalizate la data de 30 iunie 2010, iar cele efectuate în cadrul celui de-al doilea CBPP s-au încheiat la 31 octombrie 2012. Consiliul guvernatorilor a hotărât încetarea efectuării de achiziții în cadrul SMP la data de 6 septembrie 2012.

La 1 noiembrie 2019, Eurosistemul a reluat achizițiile nete de titluri de valoare în cadrul programului de achiziționare de active (asset purchase programme – APP)[28], într-un ritm lunar mediu de 20 de miliarde EUR, după o perioadă de zece luni de la sfârșitul anului 2018, în care Eurosistemul doar a reinvestit, în totalitate, principalul aferent titlurilor ajunse la scadență achiziționate în cadrul programului de achiziționare de active. Consiliul guvernatorilor anticipează derularea achizițiilor nete atât timp cât va fi necesar în vederea consolidării impactului acomodativ al ratelor sale de politică monetară și încetarea acestora puțin înainte de a iniția majorarea ratelor dobânzilor reprezentative ale BCE. Consiliul guvernatorilor intenționează, de asemenea, să continue reinvestirea pe o perioadă extinsă după data la care acesta va începe să majoreze ratele dobânzilor reprezentative ale BCE și, în orice caz, atât timp cât va fi necesar pentru menținerea unor condiții favorabile de lichiditate și a unui grad amplu de acomodare monetară.

Titlurile achiziționate în cadrul tuturor acestor programe sunt evaluate la cost amortizat supus deprecierii (a se vedea „Titluri de valoare” în secțiunea 2.3 „Politici contabile”).

Costul amortizat al titlurilor deținute de BCE și valoarea de piață[29] a acestora (care nu este evidențiată în bilanț sau în contul de profit și pierdere, fiind furnizată numai în scopuri comparative) sunt următoarele:

Scăderea valorii costului amortizat al portofoliilor deținute în cadrul primului și al celui de-al doilea CBPP, precum și în cadrul SPM, s-a datorat răscumpărărilor. Scăderea valorii costului amortizat al titlurilor de valoare deținute în cadrul PSPP s-a datorat rezultatului net al amortizării primelor și disconturilor, care a anulat complet achizițiile nete efectuate în ultimele două luni ale anului 2019.

Consiliul guvernatorilor evaluează periodic riscurile financiare asociate titlurilor deținute în cadrul tuturor acestor programe.

Testele de depreciere sunt efectuate anual, utilizând datele disponibile la sfârșitul exercițiului financiar, și sunt aprobate de Consiliul guvernatorilor. În cadrul acestor teste, indicatorii de depreciere sunt evaluați separat pentru fiecare program. În cazurile în care au fost observați indicatori de depreciere, s-a efectuat o analiză suplimentară pentru a confirma faptul că fluxurile de numerar asociate titlurilor de valoare nu au fost afectate de un eveniment de depreciere. Pe baza rezultatelor testelor de depreciere efectuate în cursul acestui exercițiu financiar, în anul 2019 BCE nu a înregistrat pierderi aferente titlurilor de valoare deținute în portofoliile sale de politică monetară.

Nota 5 – Creanțe intra-Eurosistem

Nota 5.1 – Creanțe legate de alocarea bancnotelor euro în cadrul Eurosistemului

Acest post se referă la creanțele BCE față de BCN din zona euro legate de alocarea bancnotelor euro în cadrul Eurosistemului (a se vedea „Bancnote în circulație” în secțiunea 2.3 „Politici contabile” ). La data de 31 decembrie 2019, acestea s-au ridicat la 103 420 de milioane EUR (față de 98 490 de milioane EUR în 2018). Remunerarea acestor creanțe se calculează zilnic la cea mai recentă rată a dobânzii marginale disponibilă, utilizată de Eurosistem în cadrul licitațiilor sale pentru operațiunile principale de refinanțare[30] (a se vedea nota 22.2 „Venituri din dobânzi rezultate din alocarea bancnotelor euro în cadrul Eurosistemului”).

Nota 6 – Alte pasive

Nota 6.1 – Imobilizări corporale și necorporale

La data de 31 decembrie 2019, aceste active cuprindeau următoarele posturi:

La 1 ianuarie 2019, BCE a recunoscut în categoria clădirilor aferente dreptului de utilizare, în principal, clădirile de birouri vizate de contractele de leasing și în categoria echipamentelor aferente dreptului de utilizare instalațiile corespunzătoare de exploatare a clădirilor, precum și echipamentele de birou și alte echipamente.

Cu privire la sediul principal al BCE și la clădirile de birouri aferente dreptului de utilizare, la sfârșitul anului a fost efectuat un test de depreciere și nu au fost înregistrate pierderi din depreciere.

Nota 6.2 – Alte active financiare

La acest post sunt incluse cu precădere plasamentele de fonduri proprii ale BCE deținute în contrapartidă cu capitalul, rezervele și provizionul pentru riscurile financiare. Figurează, de asemenea, 3 211 acțiuni la Banca Reglementelor Internaționale (BRI), contabilizate la costul de achiziție de 42 de milioane EUR.

Componentele acestui post sunt următoarele:

Creșterea netă înregistrată de acest post în anul 2019 s-a datorat cu precădere reinvestirii veniturilor din dobânzi aferente portofoliului de fonduri proprii al BCE și creșterii valorii de piață a titlurilor de valoare deținute în acest portofoliu.

Nota 6.3 – Diferențe din reevaluarea instrumentelor din afara bilanțului

Acest post cuprinde diferențele din reevaluare aferente swapurilor valutare și tranzacțiilor forward pe cursul de schimb aflate în derulare la data de 31 decembrie 2019 (a se vedea nota 19 „Swapuri valutare și tranzacții forward pe cursul de schimb”). Aceste diferențe din reevaluare s-au ridicat la 619 milioane EUR (față de 578 de milioane EUR în anul 2018) și rezultă din conversia tranzacțiilor respective în echivalent euro la cursurile de schimb valabile la data bilanțului contabil, în raport cu valorile exprimate în euro obținute din conversia tranzacțiilor la costul mediu al monedei străine respective la acea dată (a se vedea „Instrumente din afara bilanțului” și „Activele și pasivele în aur și monedă străină” în secțiunea 2.3 „Politici contabile”).

Nota 6.4 – Cheltuieli înregistrate în avans și venituri angajate

La data de 31 decembrie 2019, acest post s-a situat la 2 572 de milioane EUR (față de 2 738 de milioane EUR în 2018) și a cuprins, în principal, dobânzile de încasat la titluri de valoare, inclusiv dobânzile în curs plătite la achiziție, în valoare de 2 431 de milioane EUR (comparativ cu 2 589 de milioane EUR în 2018) (a se vedea nota 2.2 „Conturi la bănci și plasamente în titluri de valoare, împrumuturi externe și alte active externe; și creanțe exprimate în monedă străină asupra rezidenților din zona euro”, nota 4 „Titluri de valoare exprimate în euro ale rezidenților din zona euro” și nota 6.2 „Alte active financiare”).

La acest post sunt, de asemenea, raportate: (a) veniturile acumulate din proiecte comune ale Eurosistemului (a se vedea nota 27 „Alte venituri”); (b) plățile anticipate diverse; și (c) veniturile din dobânzi acumulate din alte active și pasive financiare.

Nota 6.5 – Diverse

La data de 31 decembrie 2019, acest post s-a situat la 2 221 de milioane EUR (față de 2 039 de milioane EUR în anul 2018) și a cuprins, în principal, sumele acumulate aferente distribuirii provizorii a profitului BCE, în valoare de 1 431 de milioane EUR (comparativ cu 1 191 de milioane EUR în anul 2018) (a se vedea „Distribuirea provizorie a profitului” în secțiunea 2.3 „Politici contabile” și nota 11.2 „Alte angajamente în cadrul Eurosistemului (net)”).

Acesta a inclus, de asemenea, solduri în valoare de 757 de milioane EUR (față de 567 de milioane EUR în anul 2018) aferente swapurilor valutare și tranzacțiilor forward pe cursul de schimb aflate în derulare la data de 31 decembrie 2019, care au rezultat din conversia tranzacțiilor respective în echivalent euro la costul mediu al monedei străine respective la data bilanțului contabil, în raport cu valorile inițiale exprimate în euro la care au fost evidențiate operațiunile (a se vedea „Instrumente din afara bilanțului” în secțiunea 2.3 „Politici contabile”).

La 31 decembrie 2018, acest post a inclus, de asemenea, suma de 244 de milioane EUR, care a corespuns taxelor anuale de supraveghere de încasat de la entitățile supravegheate, întrucât BCE a facturat aceste taxe entităților supravegheate în luna decembrie 2018, cu data scadentă în luna ianuarie 2019. Taxele de supraveghere pentru anul în curs au fost facturate în luna octombrie 2019, cu data scadentă în decembrie 2019 și, prin urmare, majoritatea taxelor au fost încasate în cursul aceluiași exercițiu financiar.

Nota 7 – Bancnote în circulație

Acest post se referă la cota BCE (respectiv 8%) din totalul bancnotelor euro aflate în circulație (a se vedea „Bancnote în circulație” în secțiunea 2.3 „Politici contabile”), iar la data de 31 decembrie 2019 s-a ridicat la 103 420 de milioane EUR (față de 98 490 de milioane EUR în anul 2018).

Nota 8 – Alte angajamente exprimate în euro față de instituții de credit din zona euro

Băncile centrale din Eurosistem au posibilitatea de a accepta garanții sub formă de numerar pentru facilitățile de împrumut de titluri din cadrul programului de achiziționare de titluri emise de sectorul public, reinvestirea numerarului nefiind obligatorie. În cazul BCE, aceste operațiuni sunt derulate prin intermediul unei instituții specializate.

La data de 31 decembrie 2019 erau în curs operațiuni de împrumut de titluri de valoare efectuate cu instituții de credit din zona euro în cadrul programului de achiziționare de titluri emise de sectorul public în valoare de 1 325 de milioane EUR (față de 1 399 de milioane EUR în anul 2018). Garanțiile primite sub formă de numerar au fost transferate în conturile TARGET2. Întrucât numerarul a rămas neinvestit la sfârșitul exercițiului financiar, aceste operațiuni au fost evidențiate în bilanț (a se vedea „Tranzacții reversibile” în secțiunea 2.3 „Politici contabile”).[31]

Nota 9 – Angajamente exprimate în euro față de alți rezidenți din zona euro

Nota 9.1 – Alte pasive

La data de 31 decembrie 2019, acest post s-a ridicat la 20 466 de milioane EUR (față de 9 152 de milioane EUR în 2018). Postul include depozite constituite de European Financial Stability Facility (EFSF) și Mecanismul European de Stabilitate (MES). În conformitate cu articolul 21 din Statutul SEBC, BCE poate acționa în calitate de agent fiscal pentru instituțiile, organele, oficiile și agențiile Uniunii, administrațiile centrale, autoritățile regionale, locale sau alte autorități publice, alte organisme de drept public sau întreprinderi publice din statele membre.

Postul include, de asemenea, depozitele sau transferurile de fonduri acceptate de BCE și efectuate de sau în numele participanților la sistemele EURO1 și RT1[32], care sunt utilizate ca fond de garantare pentru EURO1 sau pentru sprijinirea decontării în RT1.

Nota 10 – Angajamente exprimate în euro față de rezidenți din afara zonei euro

La data de 31 decembrie 2019, acest post s-a situat la 7 245 de milioane EUR (față de 10 361 de milioane EUR în 2018), cea mai mare componentă a sa fiind suma de 3 350 de milioane EUR (față de 3 682 de milioane EUR în anul 2018), rezultând din acordul valutar reciproc permanent cu Banca Rezervelor Federale din New York. În cadrul acestui acord, Rezervele Federale ale SUA furnizează BCE dolari SUA prin intermediul unor operațiuni de swap, cu scopul de a oferi finanțare în dolari SUA pe termen scurt contrapartidelor din Eurosistem. BCE inițiază simultan operațiuni de swap paralele (back-to-back) cu BCN din zona euro, care utilizează fondurile rezultate pentru a derula operațiuni de furnizare de lichiditate în dolari SUA cu contrapartidele din Eurosistem sub forma unor tranzacții reversibile. Aceste operațiuni de swap paralele conduc la înregistrarea de solduri intra-Eurosistem între BCE și BCN (a se vedea nota 11.2 „Alte angajamente în cadrul Eurosistemului (net)”). În plus, operațiunile de swap derulate cu Rezervele Federale ale SUA și BCN din zona euro generează pasive și creanțe la termen care sunt evidențiate în conturile din afara bilanțului (a se vedea nota 19 „Swapuri valutare și tranzacții forward pe cursul de schimb”).

Postul include, de asemenea, suma de 3 271 de milioane EUR (față de 4 619 milioane EUR în anul 2018), constând în solduri deținute la BCE de băncile centrale naționale din afara zonei euro din tranzacții procesate prin intermediul sistemului TARGET2 sau în contrapartida acestora. Scăderea înregistrată de aceste solduri în anul 2019 s-a datorat plăților efectuate de rezidenți din afara zonei euro către rezidenți din zona euro.

Tot la acest post figurează și suma de 625 de milioane EUR (față de 2 059 de milioane EUR în anul 2018) asociată operațiunilor de împrumut de titluri în curs efectuate cu rezidenți din afara zonei euro în cadrul programului de achiziționare de titluri emise de sectorul public, prin care în conturile TARGET2 au fost primite și transferate garanții sub formă de numerar (a se vedea nota 8 „Alte angajamente exprimate în euro față de instituții de credit din zona euro”).

Nota 11 – Angajamente intra-Eurosistem

Nota 11.1 – Angajamente echivalente transferului de rezerve valutare

Acestea reprezintă angajamentele față de BCN din zona euro rezultate în urma transferului de active externe de rezervă către BCE în momentul aderării la Eurosistem. În conformitate cu articolul 30.2 din Statutul SEBC, aceste contribuții sunt stabilite proporțional cu cota deținută de BCN în capitalul subscris al BCE. În urma ajustării la fiecare cinci ani, la 1 ianuarie 2019, a ponderii aferente BCN în grila de repartiție pentru subscrierea la capitalul BCE, ponderea BCN din zona euro în capitalul subscris al BCE s-a diminuat (a se vedea nota 15 „Capital și rezerve”). Aceasta a condus la o reducere a acestor angajamente cu 448 de milioane EUR până la 40 344 de milioane EUR, conform tabelului de mai jos:

Remunerarea acestor angajamente se calculează zilnic la cea mai recentă rată a dobânzii marginale disponibilă, utilizată de Eurosistem în cadrul licitațiilor pentru operațiunile principale de refinanțare, ajustată pentru a reflecta randamentul zero al componentei aur (a se vedea nota 22.3 „Remunerarea creanțelor BCN cu privire la rezervele valutare transferate”).

Nota 11.2 – Alte angajamente în cadrul Eurosistemului (net)

În anul 2019, acest post a cuprins soldurile TARGET2 ale BCN din zona euro față de BCE și sumele datorate BCN din zona euro în legătură cu distribuirea provizorie a profitului BCE (a se vedea „Solduri intra-SEBC/Solduri intra-Eurosistem” și, respectiv, „Distribuirea provizorie a profitului” în secțiunea 2.3 „Politici contabile”).

Scăderea datoriei nete aferente TARGET2 s-a datorat, în principal: (a) creșterii numărului de depozite acceptate de BCE în calitate de agent fiscal (a se vedea nota 9 „Angajamente exprimate în euro față de alți rezidenți din zona euro”); (b) veniturilor din dobânzi aferente titlurilor de valoare deținute în scopuri de politică monetară; și (c) răscumpărării titlurilor achiziționate în cadrul SMP și al primelor două programe de achiziționare de obligațiuni garantate, care au fost decontate prin intermediul conturilor TARGET2. Impactul acestor factori a fost parțial compensat de (a) achizițiile nete din cadrul APP, care au fost, de asemenea, decontate prin intermediul conturilor TARGET2; (b) plata aferentă distribuirii profitului BCE pentru anul 2018; (c) scăderea volumului de garanții sub formă de numerar primite pentru împrumuturile de titluri din cadrul PSPP (a se vedea nota 8 „Alte angajamente exprimate în euro față de instituții de credit din zona euro” și nota 10 „Angajamente exprimate în euro față de rezidenți din afara zonei euro”) și (d) decontarea prin intermediul sistemului TARGET2 a unor sume plătite de rezidenți ai zonei euro către rezidenți din afara zonei euro (a se vedea nota 10 „Angajamente exprimate în euro față de rezidenți din afara zonei euro”).

Remunerarea pozițiilor TARGET2, cu excepția soldurilor generate de operațiunile de swap paralele în legătură cu operațiunile de furnizare de lichiditate în dolari SUA, se calculează zilnic la cea mai recentă rată a dobânzii marginale disponibilă, utilizată de Eurosistem în cadrul licitațiilor pentru operațiunile principale de refinanțare.

Nota 12 – Alte pasive

Nota 12.1 – Diferențe din reevaluarea instrumentelor din afara bilanțului

Acest post cuprinde diferențele din reevaluare aferente swapurilor valutare și tranzacțiilor forward pe cursul de schimb aflate în derulare la data de 31 decembrie 2019 (a se vedea nota 19 „Swapuri valutare și tranzacții forward pe cursul de schimb”). Aceste diferențe din reevaluare s-au cifrat la 709 milioane EUR (față de 641 de milioane EUR în anul 2018) și rezultă din conversia tranzacțiilor respective în echivalent euro la cursurile de schimb de la data bilanțului contabil, în raport cu valorile exprimate în euro obținute din conversia tranzacțiilor la costul mediu al monedei străine respective la acea dată (a se vedea „Instrumente din afara bilanțului” și „Activele și pasivele în aur și monedă străină” în secțiunea 2.3 „Politici contabile”).

Nota 12.2 – Venituri înregistrate în avans și datorii angajate

La data de 31 decembrie 2019, acest post a cuprins următoarele componente:

Nota 12.3 – Diverse

La data de 31 decembrie 2019, acest post s-a situat la 2 188 de milioane EUR (față de 1 178 de milioane EUR în 2018) și a cuprins solduri în valoare de 662 de milioane EUR (față de 580 de milioane EUR în 2018) aferente swapurilor valutare și tranzacțiilor forward pe cursul de schimb exprimate în monedă străină aflate în derulare la data de 31 decembrie 2019 (a se vedea nota 19 „Swapuri valutare și tranzacții forward pe cursul de schimb”). Aceste solduri au rezultat din conversia tranzacțiilor respective în echivalent euro la costul mediu al monedei străine respective la data bilanțului contabil, în raport cu valorile inițiale în euro la care au fost evidențiate operațiunile (a se vedea „Instrumente din afara bilanțului” în secțiunea 2.3 „Politici contabile”).

Postul include, de asemenea, o datorie care decurge dintr-un contract de leasing în valoare de 232 de milioane EUR, ca urmare a implementării noii politici contabile pentru contractele de leasing începând cu 1 ianuarie 2019 (a se vedea „Contracte de leasing” și „Modificări ale politicilor contabile” în cadrul secțiunii 2.3 „Politici contabile”).

Acest post mai include datoria netă privind beneficiile determinate acordate de BCE în ceea ce privește beneficiile postangajare și alte beneficii pe termen lung ale personalului și ale membrilor Comitetului executiv, precum și ale membrilor Consiliului de supraveghere angajați de BCE. De asemenea, sunt incluse compensațiile pentru încetarea contractului de muncă destinate personalului BCE.

Beneficiile postangajare, alte beneficii pe termen lung și compensațiile pentru încetarea contractului de muncă acordate de BCE

Bilanțul contabil

Sumele evidențiate în bilanț, la postul „Diverse” (pasive), cu privire la beneficiile postangajare, alte beneficii pe termen lung și compensațiile pentru încetarea contractului de muncă acordate personalului au fost următoarele:

Notă: În coloanele în care apare mențiunea „Organe de decizie” sunt evidențiate sumele aferente atât Comitetului executiv, cât și Consiliului de supraveghere.

În anul 2019, valoarea actualizată a obligațiilor privind beneficiile determinate față de personal (2 497 de milioane EUR, față de 1 608 milioane EUR în 2018) a inclus beneficii nefinanțate în valoare de 323 de milioane EUR (față de 226 de milioane EUR în anul 2018) privind beneficiile postangajare, altele decât pensiile, alte beneficii pe termen lung și compensațiile pentru încetarea contractului de muncă acordate personalului. Valoarea actualizată a obligațiilor privind beneficiile determinate față de membrii Comitetului executiv și membrii Consiliului de supraveghere, însumând 39 de milioane EUR (față de 29 de milioane EUR în 2018), se referă numai la beneficii nefinanțate printr-un mecanism specific privind beneficiile postangajare și alte beneficii pe termen lung.

Reevaluările datoriei nete privind beneficiile determinate a BCE în ceea ce privește beneficiile postangajare sunt recunoscute în bilanțul contabil, la postul de pasiv „Conturi de reevaluare”. În 2019, pierderile din reevaluare la postul de pasiv respectiv s-au ridicat la 749 de milioane EUR (față de 129 de milioane EUR în 2018) (a se vedea nota 14 „Conturi de reevaluare”).

Variații ale obligațiilor privind beneficiile determinate, ale activelor planului și ale rezultatelor reevaluărilor

Modificări intervenite în valoarea actualizată a obligațiilor privind beneficiile determinate:

Notă: În coloanele în care apare mențiunea „Organe de decizie” sunt evidențiate sumele aferente atât Comitetului executiv, cât și Consiliului de supraveghere.

1) Valoare netă care include contribuțiile obligatorii și transferurile în/din planuri. Contribuțiile obligatorii plătite de angajați reprezintă 7,4%, iar cele plătite de BCE, 20,7% din salariul de bază.