Door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied, september 2021

Overzicht

De economie in het eurogebied herstelt zich snel, ondanks aanhoudende onzekerheid in verband met de coronapandemie (Covid-19) en knelpunten in het aanbod.[1] De opleving in het tweede kwartaal van 2021 was sterker dan verwacht en ook in de tweede helft van het jaar zou de snelle groei zich moeten doorzetten. Tegen eind 2021 zou het reële bbp moeten toenemen tot boven het niveau van vóór de crisis. Verwacht wordt dat de groei vervolgens sterk blijft, maar geleidelijk normaliseert. Deze vooruitzichten zijn gebaseerd op verschillende aannames: een snelle versoepeling van de beheersingsmaatregelen in de tweede helft van 2021, het geleidelijk verdwijnen van de knelpunten in het aanbod vanaf begin 2022, nog steeds aanzienlijke ondersteuning door beleidsmaatregelen (met inbegrip van gunstige financieringsvoorwaarden) en een voortdurend mondiaal herstel. De binnenlandse vraag moet de belangrijkste motor van het herstel blijven, mede dankzij de verwachte opleving van het reële besteedbare inkomen en een vermindering van de onzekerheid. Bovendien worden de particuliere consumptie en de investeringen in woningen waarschijnlijk ondersteund door de aanzienlijke opgebouwde spaartegoeden. De groei van het reële bbp zal dit jaar naar verwachting 5 % bedragen en in 2022 en 2023 matigen tot respectievelijk 4,6 % en 2,1 %. In vergelijking met de door medewerkers van het Eurosysteem opgestelde projecties van juni 2021 is de verwachte groei op kwartaalbasis gedurende de tweede helft van 2021 licht verlaagd als gevolg van hardnekkiger dan verwachte aanbodknelpunten, de meer besmettelijke deltavariant van het coronavirus en de betere cijfers voor de eerste helft van het jaar, die de ruimte voor sterkere groei daarna beperken. Desondanks is de projectie voor de reële bbp-groei voor 2021 als geheel met 0,4 procentpunt opwaarts bijgesteld. De projecties voor 2022 en 2023 zijn grotendeels onveranderd gebleven.

De inflatievooruitzichten worden nog steeds gekenmerkt door een tijdelijke toename in 2021, gevolgd door een meer gematigd stijgingstempo in 2022 en 2023. Verwacht wordt dat de inflatie in 2021 gemiddeld 2,2 % zal bedragen, onder invloed van tijdelijke opwaartse factoren, zoals een opleving van de energie-inflatie als gevolg van sterke basiseffecten, fors stijgende inputkosten in verband met verstoringen in de toeleveringsketen, eenmalige stijgingen van de dienstenprijzen naarmate de beheersingsmaatregelen in verband met corona worden versoepeld en het terugdraaien van de Duitse btw-verlaging. Aangezien deze factoren vanaf begin 2022 wegebben en de tijdelijke onevenwichtigheden tussen vraag en aanbod afnemen, zal de HICP-inflatie naar verwachting dalen in 2022 en 2023 tot respectievelijk 1,7 % en 1,5 %. Afgezien van deze grotendeels tijdelijke factoren zal de HICP-inflatie ongerekend energie en voedingsmiddelen naar verwachting geleidelijk toenemen naarmate het herstel vordert, de economische onderbenutting afneemt en recente prijsstijgingen van grondstoffen, waaronder olie, geleidelijk doorwerken naar de consumptieprijzen. Ook de voedselprijzen zullen naar verwachting sneller stijgen. Deze opwaartse effecten op de totale inflatie worden in de loop van de projectieperiode grotendeels gecompenseerd door een tragere stijging van de energieprijzen, zoals blijkt uit de technische aannames voor de olieprijzen. Ten opzichte van de projecties van juni 2021 zijn de vooruitzichten voor zowel de totale als de onderliggende inflatie voor de gehele projectieperiode naar boven bijgesteld. De redenen voor deze bijstellingen zijn: verrassende recente gegevens, wat langer aanhoudende opwaartse druk van aanbodverstoringen, de verbeterde vraagvooruitzichten, opwaartse effecten van hogere prijzen voor olie en andere grondstoffen, evenals de recente depreciatie van de wisselkoers van de euro.

Groei- en inflatieprojecties voor het eurogebied

(veranderingen in procenten per jaar)

Toelichting: Voor het reële bbp is uitgegaan van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

1 De reële economie

Het reële bbp is in het tweede kwartaal van 2021 met 2,2 % gestegen[2], 0,8 procentpunt meer dan in de projecties van juni 2021 was verwacht. De opleving was voornamelijk toe te schrijven aan de binnenlandse vraag, met name aan de particuliere consumptie, als gevolg van het herstel van het reële besteedbare inkomen en een aanzienlijke daling van de spaarquote. Hoewel de beheersingsmaatregelen slechts iets minder strikt waren dan in het eerste kwartaal en grotendeels overeenstemden met de aannames voor de projecties van juni, lijkt de opwaartse verrassing in de bedrijvigheid verband te houden met de geringere gevoeligheid van de economische bedrijvigheid voor de restricties in verband met corona. In het tweede kwartaal lag het reële bbp nog 2½% onder het peil van het vierde kwartaal van 2019.

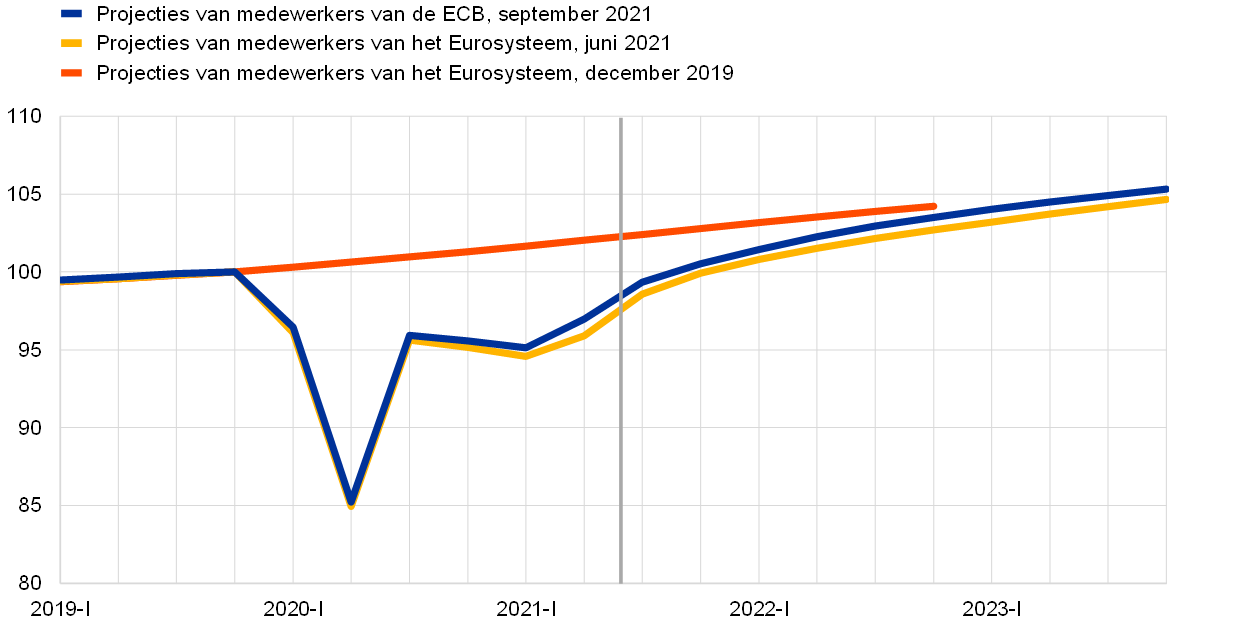

Grafiek 1

Reële-bbp-groei in het eurogebied

(procentuele mutaties van kwartaal op kwartaal, voor seizoensinvloeden en het aantal werkdagen gecorrigeerde kwartaalcijfers)

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De verticale lijn geeft het begin van de projectieperiode aan. In deze grafiek is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) de grote onzekerheid in verband met de coronapandemie niet in aanmerking zou nemen. In plaats daarvan zijn in Kader 4 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de coronapandemie, de daarmee samenhangende beheersingsmaatregelen en de mate waarin de economie langdurige schade oploopt.

Verwacht wordt dat de reële bbp-groei in het derde kwartaal opnieuw krachtig zal toenemen, tegen de achtergrond van een verdere versoepeling van de beheersingsmaatregelen en gunstige indicatoren van het economisch vertrouwen (Grafiek 1). Aangenomen wordt dat de beheersingsmaatregelen in het derde en vierde kwartaal van het jaar verder worden versoepeld. Toch zullen deze maatregelen naar verwachting iets strikter zijn dan in de projecties van juni 2021 werd aangenomen, als gevolg van de verspreiding van de deltavariant en de weer stijgende besmettingscijfers in juli en augustus. Ondanks een lichte afname staan de stemmingsindicatoren nog steeds op een hoog niveau, wat aangeeft dat de resterende beheersingsmaatregelen niet zullen leiden tot aanzienlijke verstoringen in de economie. Daarom blijft de reële bbp-groei in de tweede helft van 2021 naar verwachting krachtig, ondanks een lichte neerwaartse bijstelling ten opzichte van de projecties van juni. Behalve met striktere beheersingsmaatregelen en langduriger aanbodknelpunten dan eerder werd aangenomen, heeft dit te maken met de inschatting dat de positieve verrassingen in de cijfers voor de eerste helft van het jaar de ruimte voor nog sterkere opleving in de tweede helft van het jaar beperken.

De groei van het reële bbp blijft in 2022 naar verwachting krachtig, alvorens in 2023 naar een normaler tempo te vertragen. Het verwachte beloop van het bbp steunt op een aantal aannames, waaronder een volledige versoepeling van de beheersingsmaatregelen tegen begin 2022, een verdere afname van de onzekerheid, een stevig vertrouwen in de nasleep van de geleidelijk verdwijnende coronapandemie en het lopende mondiale herstel (Kader 2). Bovendien wordt aangenomen dat de huidige verstoringen bij de toelevering vanaf begin 2022 geleidelijk verdwijnen. In sommige landen worden de investeringen daarenboven gestimuleerd door het Next Generation EU-programma (NGEU). Meer in het algemeen wordt ervan uitgegaan dat het begrotings-, toezichts- en monetair beleid zeer ondersteunend blijven werken, waardoor sterke negatieve reëel-financiële terugkoppelingseffecten worden vermeden. Naar het zich laat aanzien, overschrijdt het reële bbp in het vierde kwartaal van 2021 het peil van vóór de crisis (Grafiek 2) – een kwartaal eerder dan in de macro-economische medewerkersprojecties van juni 2021 – en bereikt het tegen eind 2022 een peil dat slechts iets lager ligt dan vóór de pandemie werd verwacht.

Grafiek 2

Reëel bbp van het eurogebied

(kettinggegevens (chain-linked volumes), 2019-IV = 100)

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De verticale lijn geeft het begin van de projectieperiode in september 2021 aan.

Tabel 1

Macro-economische projecties voor het eurogebied

(veranderingen in procenten per jaar)

Toelichting: Het reële bbp en de componenten daarvan, de arbeidskosten per eenheid product, de loonsom per werknemer en de arbeidsproductiviteit zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. In deze tabel is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) de grote onzekerheid in verband met de coronapandemie niet in aanmerking zou nemen. In plaats daarvan zijn in Kader 4 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de coronapandemie, de daarmee samenhangende beheersingsmaatregelen en de mate waarin de economie langdurige schade oploopt.

1) Inclusief de handel binnen het eurogebied.

2) De subindex is gebaseerd op ramingen van de werkelijke effecten van indirecte belastingen en kan afwijken van de cijfers van Eurostat, dat ervan uitgaat dat de effecten van indirecte belastingen volledig en onmiddellijk in de HICP doorwerken.

3) Berekend als het overheidssaldo onder aftrek van voorbijgaande conjunctuureffecten en maatregelen die volgens de definitie van het Europees Stelsel van centrale banken als tijdelijk worden beschouwd.

4) De koers van het begrotingsbeleid wordt afgemeten aan de mutatie in het voor conjunctuurinvloeden gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector. De cijfers aan de inkomstenkant zijn eveneens gecorrigeerd voor de verwachte NGEU-subsidies.

De particuliere consumptie, de belangrijkste aanjager van het herstel, zal naar verwachting sterk groeien tijdens de projectieperiode en tegen het eerste kwartaal van 2022 boven het niveau van vóór de crisis liggen. De particuliere consumptie heeft zich in het tweede kwartaal van 2021 veel sterker hersteld dan eerder werd verwacht, maar lag nog steeds ongeveer 6 % onder het niveau van vóór de pandemie. De opwaartse verrassing is wellicht het gevolg van zowel een sterkere afname van de spaarquote als een krachtigere groei van het reële inkomen. Het inkomen werd nog altijd vooral bepaald door het arbeidsinkomen, dat doorgaans gekenmerkt wordt door een relatief grotere marginale neiging tot consumptie. De verwachting is dat de particuliere consumptie in de tweede helft van het jaar sterk blijft groeien. Dat heeft te maken met versoepeling van de beheersingsmaatregelen en ook met de grote opgebouwde spaartegoeden die aanleiding kunnen geven tot enige inhaalvraag. Op middellange termijn blijft de groei van de particuliere consumptie volgens de projecties groter dan die van het reële inkomen, aangezien de afname van de onzekerheid een verdere afbouw van het spaaroverschot mogelijk zal maken.

Het hogere looninkomen zal het reële besteedbare inkomen naar verwachting de hele projectieperiode ondersteunen. Aangezien de economie verder open blijft gaan en de groei van de werkgelegenheid versnelt, wordt verwacht dat het looninkomen een krachtige bijdrage zal leveren aan het reële besteedbare inkomen. Het saldo van budgettaire overdrachten zal daarentegen, na zijn krachtige positieve bijdrage in 2020, vanaf 2021 de inkomensgroei drukken. Dat heeft te maken met het verwachte verstrijken van de ondersteuningsmaatregelen in verband met corona. Het laat zich bovendien aanzien dat het reële besteedbare inkomen getemperd wordt door de verwachte stijging van de consumptieprijsinflatie.

De spaarquote van huishoudens daalt in 2022 naar verwachting tot onder het niveau van vóór de crisis, aangezien de dienstensector heropent en de motieven voor voorzorgssparen aan belang inboeten. Verwacht wordt dat de spaarquote de komende kwartalen aanzienlijk terugloopt, naarmate het aandeel gedwongen besparingen afneemt als gevolg van de voorziene versoepeling van de beheersingsmaatregelen. Bovendien valt het te verwachten dat het voorzorgssparen zal verdwijnen naarmate de onzekerheid daalt en de situatie op de arbeidsmarkt verbetert. De spaarquote zou in 2022 tot onder het niveau van vóór de crisis moeten dalen en vervolgens licht blijven teruglopen. De verwachting is dat de spaarquote daalt tot net onder het peil dat in het basisscenario van vóór de pandemie werd voorzien, wat betekent dat de eerder opgebouwde spaaroverschotten van de huishoudens enigszins slinken. Dat zou steun geven aan een krachtige opleving van de consumptie. Verwacht wordt evenwel dat de opgebouwde spaartegoeden een vrij beperkte rol zullen spelen bij het herstel van de consumptie, als gevolg van de concentratie van spaartegoeden bij meer vermogende en oudere huishoudens met een geringere neiging om te consumeren.[3]

Kader 1

Technische aannames betreffende de rente, grondstoffenprijzen en wisselkoersen

Vergeleken met de projecties van juni 2021 wordt bij de technische aannames rekening gehouden met lagere rentetarieven, hogere olieprijzen en een depreciatie van de euro. De technische aannames met betrekking tot de rente en de grondstoffenprijzen zijn gebaseerd op de marktverwachtingen, met als afsluitingsdatum 16 augustus 2021. Voor de korte rente wordt de driemaands Euribor als referentiepunt gebruikt, waarbij de marktverwachtingen voor de rente worden afgeleid van rentefutures. Deze methodologie levert voor deze korte rente een gemiddelde stand op van -0,5 % in elk jaar van de projectieperiode. De marktverwachtingen voor het nominale rendement op tienjaars overheidsobligaties uit het eurogebied duiden op een gemiddeld renteniveau op jaarbasis van 0,0 % voor 2021 en 2022 en 0,1 % voor 2023.[4] Ten opzichte van de projecties van juni 2021 zijn de marktverwachtingen voor de korte rente zeer licht teruggelopen voor 2023. Voor tienjaars overheidsobligaties uit het eurogebied daalden diezelfde verwachtingen met ongeveer 20 basispunten voor 2021 en met 50-60 basispunten voor 2022-2023.

De prognoses van de grondstoffenprijzen zijn gebaseerd op het door futuresmarkten geïmpliceerde prijsbeloop, waarbij het gemiddelde is genomen van de twee weken tot en met de afsluitingsdatum van 16 augustus 2021. Op basis hiervan wordt aangenomen dat de prijs van een vat ruwe Brentolie stijgt van USD 42,3 in 2020 tot USD 67,8 in 2021 en in 2023 weer zal dalen naar USD 64,1. Dit impliceert dat de in Amerikaanse dollar luidende olieprijzen in 2021-2023 ongeveer 3 % tot 4 % hoger zijn dan volgens de projecties van juni 2021. Aangenomen wordt dat de in Amerikaanse dollar luidende prijzen van grondstoffen exclusief energie in 2021 krachtig zullen stijgen, in 2022 meer gematigd zullen toenemen en in 2023 licht zullen afnemen.

Ook wordt aangenomen dat de bilaterale wisselkoersen gedurende de projectieperiode onveranderd blijven op het gemiddelde niveau van de twee weken tot en met de afsluitingsdatum van 16 augustus 2021. Dit impliceert een gemiddelde wisselkoers van USD 1,18 per euro in de periode 2022-2023, wat ongeveer 3 % lager is dan in de projecties van juni 2021. De aanname ten aanzien van de effectieve wisselkoers van de euro impliceert een depreciatie van 1,5 % ten opzichte van de projecties van juni 2021.

Technische aannames

Het herstel van de investeringen in woningen neemt tijdens de projectieperiode naar verwachting in kracht af. Geraamd wordt dat de investeringen in woningen tijdens het tweede kwartaal van 2021 gematigd zijn toegenomen, nadat ze in het eerste kwartaal al het niveau van vóór de pandemie hadden bereikt. Op korte termijn moeten positieve Tobin’s Q-effecten, het herstel van het besteedbare inkomen, groter consumentenvertrouwen en het hoge niveau van de opgebouwde spaartegoeden de investeringen in woningen tijdens de tweede helft van 2021 ondersteunen, ondanks enige negatieve effecten als gevolg van toenemende aanbodbeperkingen. Gedurende de rest van de projectieperiode zou de dynamiek van de woninginvesteringen geleidelijk moeten normaliseren.

De bedrijfsinvesteringen blijven volgens de verwachtingen veerkrachtig en laten een aanzienlijk herstel optekenen tijdens de projectieperiode. De bedrijfsinvesteringen zijn de eerste helft van 2021 blijven stijgen tot het niveau van vóór de crisis, onder impuls van het vraagherstel, gunstige financieringsvoorwaarden en positieve Tobin’s Q-effecten. Verwacht wordt dat de opleving in de tweede helft van 2021 versnelt, onder invloed van de aantrekkende mondiale en binnenlandse vraag en hogere winstgroei, maar ook van de gunstige financieringsvoorwaarden en de positieve effecten van het NGEU-programma. De verwachting is ook dat de bedrijfsinvesteringen gedurende de hele projectieperiode gestimuleerd worden door investeringen in verband met digitalisering en de overgang naar een koolstofarme economie (onder meer in de auto-industrie, als gevolg van milieuvoorschriften en de transitie naar de productie van elektrische voertuigen). Al met al komen de bedrijfsinvesteringen volgens de projectie tegen het einde van 2021 weer op het niveau van vóór de pandemie.

Kader 2

Het internationale klimaat

De mondiale bedrijvigheid trekt naar verwachting opnieuw aan in de tweede helft van 2021. Dit volgt op een periode van gematigde groei in de eerste helft van dit jaar, toen de wereldeconomie er zwakker aan toe was. Ten eerste heeft een heropleving van de besmettingscijfers in geavanceerde economieën de overheden van die landen ertoe aangezet de beheersingsmaatregelen begin 2021 aan te scherpen. Vervolgens is de coronasituatie in een aantal belangrijke opkomende markteconomieën (emerging market economies – EME’s) aanzienlijk verslechterd, wat de mondiale bedrijvigheid heeft gedrukt. Aangezien de mondiale epidemiologische situatie sindsdien is verbeterd, zijn de beheersingsmaatregelen versoepeld en is de mobiliteit toegenomen. Als gevolg hiervan zal de mondiale groei naar verwachting stijgen. Dit wordt bevestigd door enquêtegegevens, die wijzen op een sterke dynamiek onder leiding van geavanceerde economieën.

De verwachte toename van de mondiale groei blijft broos, gezien de aanhoudende knelpunten in het aanbod en de verspreiding van de meer besmettelijke deltavariant van het coronavirus. Deze zetten een rem op de groei en dan vooral in de EME’s, waar de vooruitgang op het gebied van vaccinatie beperkt blijft. Samen met beperktere beleidsruimte en grotere langdurige schade van de pandemie verklaart dit de verschillen in het hersteltraject van de EME’s ten opzichte van dat van de geavanceerde economieën.

De groeivooruitzichten voor een aantal belangrijke geavanceerde economieën zijn licht opwaarts bijgesteld in vergelijking met de projecties van juni 2021. Een herprofilering van de overheidsuitgaven in de Verenigde Staten en vertraging in het verwachte herstel in Japan hebben geleid tot enkele opwaartse bijstellingen in 2022. De groeivooruitzichten voor EME’s zijn relatief weinig veranderd. Al met al stijgt het mondiale reële bbp (exclusief het eurogebied) dit jaar volgens de projecties met 6,3 %. Daarna vertraagt de groei naar 4,5 % en 3,7 % in respectievelijk 2022 en 2023. Eind 2020 was de wereldwijde bedrijvigheid al hoger dan vóór de pandemie. Verwacht wordt dat het verschil ten opzichte van het beloop dat medewerkers in de projecties van december 2019 hadden voorzien, aan het einde van de projectieperiode kleiner geworden, maar nog niet helemaal weggewerkt zal zijn.

Betere vooruitzichten voor de belangrijkste handelspartners leiden tot een toename van de buitenlandse vraag naar goederen en diensten uit het eurogebied. Deze vraag groeit naar verwachting met 9,2 % in 2021, met 5,5 % in 2022 en met 3,7 % in 2023 en ligt daarmee voor alle drie de jaren hoger dan in de projecties van juni 2021. Die bijstellingen zijn toe te schrijven aan ontwikkelingen in geavanceerde economieën. De buitenlandse vraag naar goederen en diensten uit het eurogebied, waarvan nu wordt verwacht dat ze in de loop van 2022 weer aansluit bij het beloop van vóór de crisis, is sinds de projecties van juni 2020 systematisch naar boven bijgesteld. Deze bijstellingen hielden grotendeels verband met sterker dan eerder verwachte handelsintensiteit tijdens het herstel en met de aanzienlijk verbeterde vooruitzichten in de Verenigde Staten.

De voorspelling blijft dat de wereldeconomie niet overal even snel van de pandemie herstelt. In de geavanceerde economieën buiten het eurogebied zet het herstel naar verwachting onverminderd door en wordt begin 2022 het beloop van vóór de pandemie bereikt, vooral dankzij de Verenigde Staten. China, dat het eerst door de pandemie werd geraakt, herstelde zich het snelst. Daar zat het reële bbp, mede door intensieve beleidsondersteuning, eind vorig jaar alweer op de lijn van voor de crisis. Andere opkomende markten zullen zich daarentegen traag herstellen.

Het internationale klimaat

(veranderingen in procenten per jaar)

1) Berekend als gewogen gemiddelde van de invoer.

2) Berekend als gewogen gemiddelde van de invoer van de handelspartners van het eurogebied.

Na verlies van exportmarktaandeel in 2021 als gevolg van tijdelijke knelpunten bij de toelevering, neemt de uitvoer naar verwachting in een krachtig tempo toe, ondersteund door sterke buitenlandse vraag en de verbetering van het concurrentievermogen. Verwacht wordt dat in 2021 een mismatch tussen de mondiale aanbodcapaciteit en de vraag blijft bestaan, als gevolg van de snelle stijging van de vraag sinds de tweede helft van 2020. Deze mismatch, lockdowns in verband met Covid-19 en extreme gebeurtenissen hebben geleid tot een combinatie van wereldwijde logistieke problemen en schaarste aan enkele cruciale intermediaire inputs, wat de uitvoer van goederen uit het eurogebied heeft gedrukt. Aangezien er nog altijd tekorten aan bepaalde intermediaire inputs, zeer hoge transportkosten en lange leveringstermijnen voor leveranciers zijn, wordt aangenomen dat de knelpunten heel 2021 blijven bestaan en vanaf begin 2022 geleidelijk verdwijnen. Dankzij succesvolle vaccinatiecampagnes zijn economieën weer open kunnen gaan en heeft de dienstenhandel, met name het toerisme, zich tijdens de zomer sterk hersteld, ook al blijft de totale bedrijvigheid in de sector ruim onder het niveau van vóór de crisis. Samen met het verdwijnen van de knelpunten zal dit ertoe leiden dat de uitvoer uit het eurogebied op middellange termijn aan kracht wint, tegen de achtergrond van stevige buitenlandse vraag en een verbeterde exportpositie als gevolg van de recente daling van de wisselkoers van de euro. Verwacht wordt dat de netto-uitvoer in elk van de drie jaren van de projectieperiode een licht positieve bijdrage zal leveren aan de groei van het reële bbp op jaarbasis.

De werkloosheid is in het tweede kwartaal van 2021 teruggelopen en blijft naar verwachting de rest van het jaar globaal gelijk, alvorens begin 2023 tot het niveau van vóór de crisis te dalen. Een sterker dan verwachte stijging van de werkgelegenheidsgroei in het tweede kwartaal van 2021, in verband met het sterkere herstel van de bedrijvigheid, leidde tot een daling van de werkloosheid. Verwacht wordt dat tijdelijke tekorten aan arbeidskrachten als gevolg van de toenemende reallocatie van banen en een aantal mismatches op korte termijn de arbeidsmarkt in specifieke landen en sectoren zullen beïnvloeden. Een groot deel van de werkenden die gebruikmaken van regelingen voor het behoud van banen gaat naar verwachting weer gewoon aan het werk dankzij het sterke herstel na de pandemie. Verwacht wordt dan ook dat de werkloosheid vanaf 2022 geleidelijk terugloopt en begin 2023 tot onder het niveau van vóór de crisis daalt.

De groei van de arbeidsproductiviteit per werkende veert in 2021 naar verwachting sterk op en normaliseert geleidelijk tijdens de rest van de projectieperiode. Na een scherpe daling in 2020 is de arbeidsproductiviteit in het tweede kwartaal van 2021 met naar schatting 1,5 % gestegen (vergeleken met het voorgaande kwartaal), dankzij een daling van het aantal personen in regelingen voor het behoud van banen. Na een piek in het derde kwartaal van 2021 wordt verwacht dat de arbeidsproductiviteit geleidelijk matigt. De groei van de productiviteit per gewerkt uur is tijdens de pandemie veel veerkrachtiger geweest, omdat het totale aantal gewerkte uren de ontwikkelingen van het bbp dichter heeft gevolgd.

Vergeleken met de projecties van juni 2021 is de reële bbp-groei voor 2021 opwaarts bijgesteld en grotendeels onveranderd gebleven voor 2022 en 2023. Positieve statistische overloopeffecten van opwaartse herzieningen van gegevens in 2020 en een sterker resultaat in de eerste helft van 2021 compenseren ruimschoots de iets zwakkere opleving in de tweede helft van 2021 als gevolg van striktere lockdownmaatregelen en hardnekkiger knelpunten aan de aanbodzijde dan eerder werd aangenomen. Dit heeft geleid tot een opwaartse bijstelling van de projectie voor het jaar als geheel met 0,4 procentpunt. Gedurende de rest van de projectieperiode doen neerwaartse effecten van de bovengenoemde negatieve factoren en de hogere olieprijzen het gematigd positieve effect van lagere rentetarieven, de zwakkere effectieve wisselkoers van de euro en de sterkere buitenlandse vraag teniet.

2 Vooruitzichten voor de overheidsfinanciën

Sinds de projecties van juni 2021 zijn slechts beperkte verdere stimuleringsmaatregelen aan het basisscenario toegevoegd. De raming van de buitengewone budgettaire stimulans als reactie op de pandemie in 2020 is licht opwaarts bijgesteld tot 4,2 % van het bbp van het eurogebied. Aangezien de begrotingen voor 2022 nog in voorbereiding zijn, is het begrotingsnieuws sinds de projecties van juni 2021 beperkt gebleven. Niettemin blijft het nieuws wijzen op een extra stimulering gericht op coronacrisisbestrijding en herstelbevordering ten belope van 0,2 % van het bbp in 2021. Dit hangt samen met geactualiseerde ramingen van de budgettaire kosten van de maatregelen, programma-uitbreidingen en de goedkeuring van nieuwe maatregelen in veel landen. De meeste aanvullende maatregelen zijn tijdelijk, worden in 2022 teruggedraaid en hebben voornamelijk betrekking op subsidies en overdrachten aan ondernemingen.

Over het geheel genomen wordt de discretionaire stimulering in verband met de crisis en het herstel geraamd op 4,6 % van het bbp in 2021, 1,5 % in 2022 en 1,2 % in 2023. In 2021 bestaat de totale stimulans nog steeds voor het grootste deel uit subsidies en overdrachten, zoals voor regelingen gericht op banenbehoud, waarbij de laatste naar verwachting in 2022 bijna volledig worden teruggedraaid. Maatregelen die als overheidsconsumptie worden aangemerkt, hebben vooral betrekking op hogere uitgaven voor gezondheidszorg, inclusief salarissen, in verband met de vaccinatiecampagnes. Maatregelen aan de inkomstenkant hebben betrekking op verlagingen van (in)directe belastingen. De aanvullende overheidsinvesteringen waren beperkt in 2020, maar maken vanaf 2021 een groter deel van het stimuleringspakket uit, vooral als gevolg van de lopende NGEU-financiering. Bovenop de coronacrisis- en herstelmaatregelen hebben de overheden in sommige landen verdere stimuleringsmaatregelen goedgekeurd.[5]

Het voor NGEU-subsidies gecorrigeerde begrotingsbeleid in het eurogebied zal naar verwachting verruimend zijn in 2021, gevolgd door een aanzienlijke verkrapping in 2022 en een min of meer neutraal beleid in 2023. Na de sterke verruiming in 2020 blijft het begrotingsbeleid – gecorrigeerd voor het effect van NGEU-subsidies aan de inkomstenzijde – expansief in 2021. In 2021 is de budgettaire stimulans, afgemeten aan de begrotingskoers, groter dan aan de coronacrisis- en de herstelmaatregelen kan worden toegeschreven. Dit is voornamelijk vanwege maatregelen die niet rechtstreeks verband houden met de crisis, waaronder een sterkere groei van de structurele uitgaven, evenals methodologische verschillen. Gezien het tijdelijke karakter van de in 2021 vastgestelde noodmaatregelen en de verwachte afname van de pandemie zal de begrotingskoers naar verwachting in 2022 aanzienlijk worden en in 2023 grotendeels neutraal blijven. Vergeleken met de projecties van juni 2021 is er sprake van een lichte verruiming van het begrotingsbeleid in 2021 en van een verkrapping tijdens de rest van de projectieperiode, vooral in 2022.

De verwachting is dat het begrotingstekort in het eurogebied in 2021 licht en vanaf 2022 sterker zal afnemen, wat neerkomt op verbeterde vooruitzichten voor de overheidsfinanciën ten opzichte van de projecties van juni 2021. De daling van het begrotingstekort in 2021 is het gevolg van een betere conjuncturele component en lagere rente-uitgaven, die de extra (niet door NGEU-subsidies gedekte) stimuleringsmaatregelen ruimschoots compenseren. Dat het begrotingssaldo in 2022 aanzienlijk verbetert, is vooral toe te schrijven aan de afbouw van de stimuleringsmaatregelen in verband met de coronacrisis en aan een veel gunstiger conjuncturele component. In 2023 wordt bij een min of meer neutrale begrotingskoers en een betere conjunctuurpositie een verdere stijging van het totale begrotingssaldo tot net onder -2 % van het bbp verwacht. De rente-uitgaven zullen naar verwachting gedurende de projectieperiode blijven dalen en in 2023 uitkomen op 1,0 % van het bbp. Na de scherpe stijging van de totale overheidsschuld in het eurogebied in 2020 wordt verwacht dat deze schuld in 2021 een hoogtepunt bereikt, met ongeveer 99 % van het bbp. De daaropvolgende daling is voornamelijk toe te schrijven aan gunstige rente-groeiverschillen, maar ook aan tekort-schuldaanpassingen, die de aanhoudende, zij het dalende, primaire tekorten ruimschoots compenseren. De vooruitzichten voor de overheidsfinanciën zijn verbeterd ten opzichte van de projecties van juni 2021. Het beloop van het begrotingstekort en de overheidsschuld in het eurogebied is voor de gehele projectieperiode neerwaarts bijgesteld als gevolg van de verbeterde conjuncturele component en de lagere rente-uitgaven. Het begrotingstekort en de overheidsschuld blijven in 2023 aanzienlijk boven het precrisisniveau van 2019, voornamelijk als gevolg van een hogere uitgavenquote.

3 Prijzen en kosten

Verwacht wordt dat de HICP-inflatie tot het einde van dit jaar blijft stijgen, in de eerste helft van 2022 daalt en daarna geleidelijk aantrekt (Grafiek 3). Volgens de projectie zal de totale inflatie gemiddeld 2,2 % bedragen in 2021 – met een piek van 3,1 % in het vierde kwartaal van 2021 – en vervolgens dalen tot gemiddeld 1,7 % in 2022 en 1,5 % in 2023. De piek in de totale inflatie in 2021 is toe te schrijven aan opwaartse effecten van grotendeels tijdelijke factoren, zoals de opleving van de energie-inflatie als gevolg van sterke basiseffecten en het einde van de Duitse btw-verlaging. Door de stijgingen van de inputkosten in verband met verstoringen in toeleveringsketens en eenmalige heropeningseffecten op de prijzen van diensten, naarmate de coronabeperkingen in de zomer werden versoepeld, is de opwaartse druk op de inflatie verder opgelopen. Veranderingen in de HICP-weging van de verschillende componenten leiden tot enige volatiliteit in het inflatieverloop in 2021, maar gemiddeld over het jaar hebben ze naar verwachting slechts een klein neerwaarts effect op de HICP-inflatie. Deze tijdelijke factoren ebben naar verwachting vanaf begin 2022 weg. Ook een verder neerwaarts basiseffect van de sterke toename van de inflatie in juli 2021 dempt in het derde kwartaal van 2022 de inflatie op jaarbasis. Daarna stijgt de HICP-inflatie naar verwachting gedurende de rest van de projectieperiode geleidelijk, ondersteund door het beoogde economische herstel. Dit komt tot uiting in het aantrekken van de HICP-inflatie exclusief energie en voedingsmiddelen gedurende de projectieperiode. Na de tijdelijke sterke stijging van de inflatie in 2021 zou op middellange termijn een combinatie van toenemende opwaartse prijsdruk als gevolg van het vraagherstel – hoewel de vraag enigszins gematigd blijft – en indirecte effecten van eerdere stijgingen van grondstoffenprijzen (waaronder olie) zwaarder moeten wegen dan een daling van de opwaartse prijsdruk als gevolg van aanbodeffecten in verband met de pandemie. De verwachting is dat stijgingen van de binnenlandse kostendruk de belangrijkste aanjager zullen zijn van een sterkere onderliggende ontwikkeling van de consumptieprijzen, terwijl de externe prijsdruk gedurende de tweede helft van de projectieperiode zal matigen. De HICP-voedselinflatie zal naar verwachting ook geleidelijk stijgen. De gematigd toenemende opwaartse prijsdruk van deze twee HICP-componenten op de totale inflatie wordt in 2022 en 2023 enigszins gecompenseerd door de voorziene dalingen van de HICP-energie-inflatie als gevolg van de neerwaarts hellende curve van de olieprijsfutures.

De arbeidskosten per eenheid product zullen naar verwachting zowel in 2021 als 2022 dalen als gevolg van fluctuaties in verband met de regelingen voor banenbehoud, alvorens in 2023 met 1,4 % te stijgen. De arbeidskosten per eenheid product zijn in 2020 sterk gestegen als gevolg van de scherpe daling van de arbeidsproductiviteit. De verwachting is dat dit cijfer getemperd wordt door de opleving van de arbeidsproductiviteit in 2021 en 2022, en tegen 2023 geleidelijk gaat stijgen. Zowel de arbeidsproductiviteit als de stijging van de loonsom per werknemer zijn onderhevig geweest aan grote schommelingen door de invloed van regelingen voor banenbehoud die de werkgelegenheid waarborgen. Dit heeft ervoor gezorgd dat de twaalfmaands groei van de loonsom per werknemer in 2020 is gedaald en in de eerste helft van 2021 weer is opgeveerd. De verwachting is dat naarmate de arbeidsmarkten zich gedurende de projectieperiode geleidelijk herstellen en het effect van de regelingen wegebt, de ontwikkeling van de loonsom per werknemer zich normaliseert, met een groei op jaarbasis van 2,5 % in 2023, iets boven de percentages van vóór de pandemie. Dit is vooral het gevolg van de verbetering van de arbeidsmarkt gedurende de projectieperiode. De verwachte sterke stijging van de totale inflatie in het eurogebied in de tweede helft van 2021 leidt naar verwachting niet tot significante tweederonde-effecten op de loongroei op middellange termijn.

Grafiek 3

HICP van het eurogebied

(mutaties in procenten per jaar)

Toelichting: de verticale lijn geeft het begin van de projectieperiode aan. In deze grafiek is geen band rond de projecties opgenomen. De reden daarvoor is dat in de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) de grote onzekerheid in verband met de coronapandemie niet in aanmerking zou worden genomen. In plaats daarvan zijn in Kader 4 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de coronapandemie, de daarmee samenhangende beheersingsmaatregelen en de mate waarin de economie langdurige schade oploopt.

De ontwikkeling van de invoerprijzen wordt volgens de verwachtingen sterk door de prijsontwikkelingen van olie en grondstoffen exclusief olie beïnvloed en weerspiegelt in het laatste deel van de projectieperiode gematigde externe prijsdruk. Het jaarlijks groeitempo van de invoerdeflator zal naar verwachting van -2,5 % in 2020 naar 5,4 % in 2021 bewegen, grotendeels als gevolg van de stijgingen van de prijzen van olie en andere grondstoffen, maar ook door de stijgingen van andere inputkosten in verband met aanbodtekorten en de depreciatie van de euro, alvorens in 2023 te matigen tot 0,8 %. Niet alleen worden er enige olieprijsdalingen verwacht, ook meer in algemeen blijft de mondiale prijsdynamiek tijdens de projectieperiode naar verwachting gematigd, wat bijdraagt tot de gematigde vooruitzichten voor de externe prijsdruk.

Vergeleken met de projecties van juni 2021 zijn de vooruitzichten voor de HICP-inflatie naar boven bijgesteld, met 0,3 procentpunt voor 2021, 0,2 procentpunt voor 2022 en 0,1 procentpunt voor 2023. De opwaartse herzieningen houden verband met de HICP exclusief energie en voedingsmiddelen voor de gehele projectieperiode en met de energiecomponent, met name in 2021 en 2022, terwijl de voedingsmiddelencomponent grotendeels ongewijzigd is. Deze herzieningen zijn het gevolg van een aantal factoren: recente positieve verrassingen in gegevens; enige opwaartse druk van langer aanhoudende aanbodverstoringen; de verbeterde vraagvooruitzichten; de depreciatie van de wisselkoers van de euro; en opwaartse herzieningen van de technische aannames voor de olieprijzen (Kader 1).

Kader 3

Prognoses van andere instellingen

Diverse internationale organisaties en instellingen uit de private sector brengen prognoses voor het eurogebied uit. Strikt genomen zijn deze prognoses echter niet met elkaar of met de door medewerkers van de ECB samengestelde macro-economische projecties vergelijkbaar, aangezien ze op verschillende tijdstippen zijn opgesteld. Ze waren wellicht ook gebaseerd op verschillende aannames betreffende de toekomstige ontwikkeling van de coronapandemie. Daarnaast wordt in deze projecties gebruikgemaakt van andere methoden om aannames af te leiden betreffende de budgettaire, financiële en externe variabelen, waaronder de olieprijs en andere grondstoffenprijzen. Ten slotte verschillen de prognoses in de gehanteerde methodes voor de correctie van de invloed van het aantal werkdagen (zie de tabel).

Vergelijking van recente prognoses voor de reële bbp-groei en de HICP-inflatie voor het eurogebied

(mutaties in procenten per jaar)

Bronnen: MJEconomics for the Euro Zone Barometer, 19 augustus 2021, de gegevens voor 2023 zijn ontleend aan de enquête van juli 2021; Consensus Economics Forecasts, 12 augustus 2021, de gegevens voor 2023 zijn ontleend aan de enquête van juli 2021; IMF World Economic Outlook, 27 juli 2021, de gegevens voor 2023 zijn ontleend aan de WEO van april 2021; Survey of Professional Forecasters van de ECB, voor het derde kwartaal van 2021, uitgevoerd tussen 30 juni en 5 juli; Summer 2021 (Interim) Economic Forecast, Europese Commissie; Economic Outlook 109 van de OESO, mei 2021.

Toelichting: in de door medewerkers van de ECB samengestelde macro-economische projecties worden voor het aantal werkdagen gecorrigeerde groeicijfers op jaarbasis gehanteerd, terwijl bij de Europese Commissie en het IMF de groeicijfers op jaarbasis niet zijn gecorrigeerd voor het aantal werkdagen per jaar. Bij de andere prognoses wordt niet aangegeven of de gegevens al dan niet worden gecorrigeerd voor het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. In deze tabel is geen band rond de projecties opgenomen. De reden daarvoor is dat in de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) de grote onzekerheid in verband met de coronapandemie niet in aanmerking zou worden genomen. In plaats daarvan zijn in Kader 4 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de coronapandemie, de daarmee samenhangende beheersingsmaatregelen en de mate waarin de economie langdurige schade oploopt.

De door medewerkers van de ECB samengestelde projecties van september 2021 komen hoger uit dan andere prognoses voor zowel de groei als de inflatie gedurende het begin van de projectieperiode, maar komen grotendeels overeen voor 2023. Wat andere instellingen en voorspellers uit de private sector betreft, verwacht de OESO in haar (nu enigszins verouderde) prognose dat het reële bbp in 2021 met 4,3 % stijgt en voorspellen de Europese Commissie en Consensus Economics een groei van 4,8 %. De door medewerkers van de ECB opgestelde projecties komen iets boven deze bandbreedte uit, op 5,0 %. Dit kan deels verband houden met een latere afsluitdatum waardoor de flashraming van het bbp in het tweede kwartaal van 2021 kon worden meegenomen. Voor 2022 en 2023 ligt de projectie van september binnen een kleinere bandbreedte van prognoses. Wat de inflatie betreft, ligt de projectie van de ECB-medewerkers voor zowel 2021 als 2022 iets hoger, voornamelijk doordat de inflatie in de volatielere componenten hoger wordt ingeschat, terwijl deze voor 2023 volledig overeenstemt met de meeste andere prognoses.

Kader 4

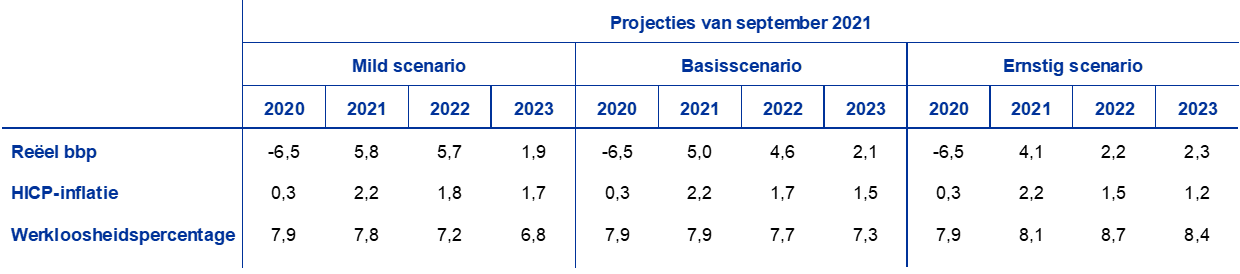

Alternatieve scenario’s voor de economische vooruitzichten in het eurogebied

Gezien de aanhoudende onzekerheid over de toekomstige ontwikkeling van de coronapandemie en de economische effecten ervan worden in dit Kader twee alternatieve scenario’s gepresenteerd voor de projecties van september 2021. Deze scenario’s schetsen een reeks plausibele effecten van de coronapandemie op de economie van het eurogebied.

In een mild scenario is de gezondheidscrisis eind 2021 achter de rug en is er sprake van een sterke opleving van de economische bedrijvigheid. Volgens een ernstig scenario duurt de gezondheidscrisis echter langer, tot medio 2023, en wordt de output blijvend aangetast. In vergelijking met het basisscenario voorziet het milde scenario in een hogere effectiviteit van het vaccin, ook tegen nieuwe virusvarianten, en een grotere maatschappelijke acceptatie van vaccins, waardoor de besmettingen in de loop der tijd slechts licht toenemen. Dit zou een snellere versoepeling van de beheersingsmaatregelen en de geleidelijke afschaffing ervan tegen eind 2021 mogelijk maken, en zou tevens leiden tot beperktere economische kosten en tot sterke positieve vertrouwenseffecten.[6] In het ernstige scenario, daarentegen, leeft de pandemie de komende maanden opnieuw op door de verspreiding van besmettelijker virusvarianten. Dit betekent tevens dat de effectiviteit van vaccins afneemt en dat beheersingsmaatregelen opnieuw moeten worden aangescherpt, waardoor de bedrijvigheid wordt afgeremd.[7] In het ernstige scenario is de economische schade ernstiger en langduriger dan in het basisscenario, een effect dat versterkt wordt door toegenomen faillissementen en de verslechterende kredietwaardigheid van de kredietnemers. Dat heeft dan weer gevolgen voor de verwachte verliezen en de kapitaalkosten van banken en bijgevolg voor de kredietverlening aan de private sector. Tegelijkertijd wordt zelfs in het ernstige scenario aangenomen dat aanzienlijke financiële versterkingseffecten door de monetaire, budgettaire en prudentiële beleidsmaatregelen worden beperkt. Grotendeels vergelijkbare narratieven liggen ten grondslag aan de scenario’s voor de wereldeconomie, waarbij wordt uitgegaan van een sterkere verslechtering in de opkomende markteconomieën (gedeeltelijk als gevolg van lagere vaccinatiecijfers) dan in geavanceerde economieën in het ernstige scenario. In het milde scenario ligt de buitenlandse vraag naar goederen en diensten uit het eurogebied eind 2023 ongeveer 13% hoger dan vóór de crisis, tegen ongeveer 5% hoger in het ernstige scenario en 10% in het basisscenario.

Alternatieve macro-economische scenario’s voor het eurogebied

(mutaties in procenten per jaar; procenten beroepsbevolking)

Toelichting: voor het reële bbp is uitgegaan van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

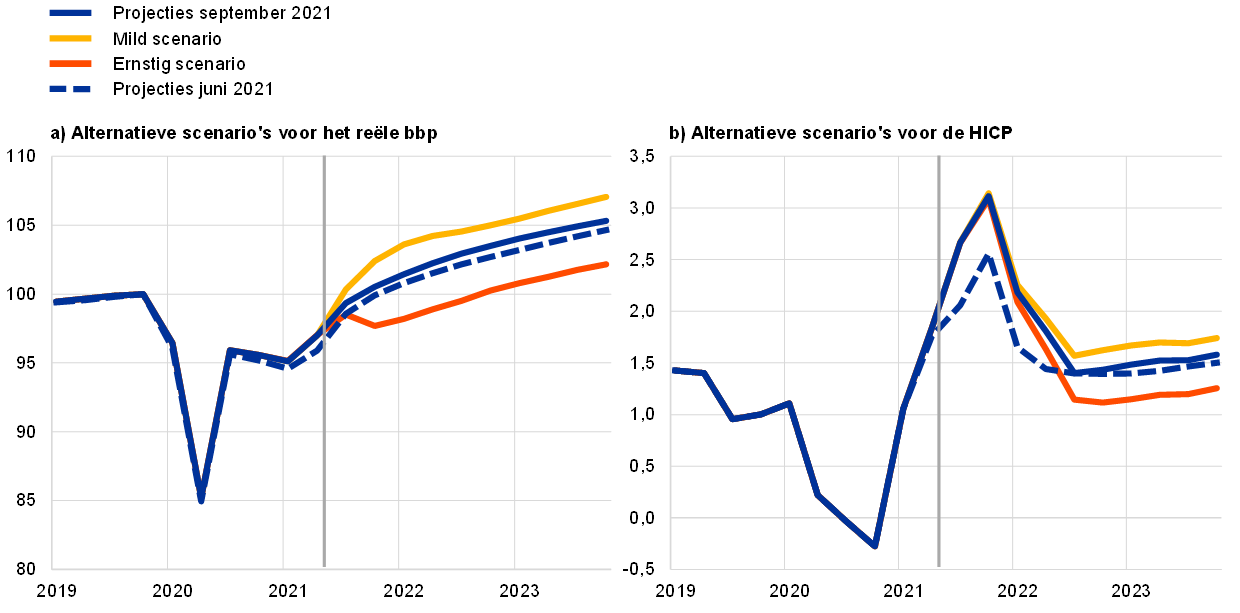

In het milde scenario zou het reële bbp in het eurogebied sterk opveren en al in het derde kwartaal van 2021 weer op het niveau van vóór de crisis komen, terwijl het dit niveau in het ernstige scenario pas eind 2022 zou bereiken (Grafiek A). Het milde scenario wijst op een duidelijk herstel in de tweede helft van 2021, ondersteund door sterke positieve vertrouwenseffecten. Deze factoren, samen met de sterker dan verwachte toename van de bedrijvigheid in de contactintensieve dienstverlening, leiden tot een sterkere groei van de consumptie, een uitgesprokener daling van de spaarquote en een sterkere afname van de werkloosheid ten opzichte van het basisscenario. Als gevolg daarvan zou de economische bedrijvigheid begin 2022 boven het beloop liggen dat in de projecties van december 2019, d.w.z. vóór de crisis, was voorzien. In het ernstige scenario zou de economische bedrijvigheid gematigd toenemen in het derde kwartaal van 2021 en dalen in het vierde kwartaal, in overeenstemming met de hernieuwde aanscherping van de beheersingsmaatregelen. De economische groei in het ernstige scenario zal tot eind 2022 lager uitkomen dan in het basisscenario. Dit is het gevolg van de meer geleidelijke versoepeling van de beheersingsmaatregelen, verder verergerd door aanzienlijke onzekerheid, en ongunstige financiële versterkingsmechanismen. Huishoudens blijven voorzichtig en handhaven een hoge spaarquote. De aanhoudend hoge werkloosheid onderstreept het risico op de arbeidsmarkt, waarbij kwetsbaarheden en faillissementen van bedrijven de behoefte aan herverdeling van arbeid vergroten. Gezien het aanzienlijke inhaalpotentieel en de succesvolle aanpassing aan de nieuwe omgeving wordt vanaf eind 2022 een iets hogere groei in het ernstige scenario verwacht ten opzichte van het basisscenario.

Hoewel de HICP-inflatie op korte termijn vrijwel identiek is voor alle scenario’s zou deze inflatie in 2023 dalen tot 1,7 % en 1,2 % in respectievelijk het milde en het ernstige scenario. Dit is het gevolg van het feit dat de belangrijkste aanjagers van de toename van de inflatie op de korte termijn gelijkelijk op beide scenario’s van toepassing zijn. Op middellange termijn is het HICP-verschil tussen de scenario’s voornamelijk het gevolg van de verschillende reële economische omstandigheden, en met name de aanzienlijk grotere economische onderbenutting in het ernstige scenario.

Grafiek A

Alternatieve scenario’s voor het reële bbp en de HICP-inflatie in het eurogebied

(kettingvolumes, 2019-IV = 100 (grafiek links); mutaties in procenten per jaar (grafiek rechts))

Toelichting: de gegevens voor het reële bbp zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. De verticale lijn geeft het begin van de projectieperiode aan. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

De scenario’s worden in grote lijnen ondersteund door epidemiologische modelsimulaties waarin rekening wordt gehouden met onzekerheid over virusvarianten, de effectiviteit van vaccins en herbesmettingsrisico’s. Het BASIR-model[8] van de ECB is een uitbreiding van het BASE-model[9] van de ECB. Hierin wordt rekening gehouden met specifieke kenmerken van de coronacrisis door een epidemiologisch model dat voortbouwt op een standaard vatbaar-geïnfecteerd-hersteld-kader (susceptible-infected-recovered – SIR) te combineren met een semi-structureel grootschalig macro-economisch model. In de reeks pandemieresultaten die met behulp van het ECB-BASIR-model worden gegenereerd en die worden gebruikt om de scenario’s te toetsen, wordt het ernstige scenario gekenmerkt door hogere besmettingspercentages, lagere efficiëntie van vaccins en een hoger herbesmettingsrisico. Het milde scenario wordt daarentegen getypeerd door lagere besmettingspercentages, hogere vaccinefficiëntie en lagere herbesmettingsrisico’s (Grafiek B). Volgens het BASIR-model van de ECB leiden de meer ongunstige kenmerken van de nieuwe virusvariant waarmee in het ernstige scenario rekening wordt gehouden, ertoe dat een kleiner deel van de bevolking effectief wordt beschermd. Dit leidt tot een sterke heropleving van besmettingen en ziekenhuisopnamen en vereist strengere beheersingsmaatregelen. De strengere beheersingsmaatregelen hebben een groter effect op de mobiliteit en dus op de economische bedrijvigheid. Uit de resultaten van het model blijkt daarentegen dat de gunstigere epidemiologische ontwikkelingen in het milde scenario eind 2021 een snelle versoepeling van de beheersingsmaatregelen en bijna geen resterende impact op de mobiliteit met zich meebrengen.

Grafiek B

Pandemiesimulaties met het BASIR-model van de ECB

(index, maximum=100 (paneel linksboven) en percentage van de bevolking in alle andere panelen)

Bronnen: Google Mobility-rapporten, het Europees Centrum voor ziektepreventie en -bestrijding en berekeningen van de ECB.

Toelichting: de grijze gebieden vertegenwoordigen het 90 %-betrouwbaarheidsinterval. De verdeling wordt verkregen door middel van aselecte simulaties waarin rekening wordt gehouden met onzekerheid over: i) het vaccinatiepercentage U~[0,3% - 0,7%], aanname van 50% in het basisscenario); ii) de effectiviteit van de vaccinatie U~[40%-80%], aanname van 60% in het basisscenario, en onzekerheid over herbesmetting U ~[0%-4%], aanname van een herbesmettingspercentage van 2% in het basisscenario; iii) de stijging van het besmettingspercentage door de nieuwe virusvariant N~(60%, 16%); iv) onzekerheid over SIR-parameters; v) onzekerheid N~(52%, 10%) over leereffecten (demping van de macro-economische effecten van beheersingsmaatregelen); en vi) historische restonzekerheden. De intensiteit van de beheersingsmaatregelen wordt door de ECB-medewerkers met behulp van historische gegevens geschat op basis van Google Mobility-gegevens.

Kader 5

Gevoeligheidsanalyse

Projecties zijn sterk afhankelijk van technische aannames betreffende de ontwikkeling van bepaalde kernvariabelen. Omdat enkele van deze variabelen een grote invloed op de projecties voor het eurogebied kunnen hebben, kan het voor de analyse van de risico's rond de projecties nuttig zijn om te onderzoeken in hoeverre deze projecties gevoelig zijn voor een alternatieve ontwikkeling van de onderliggende aannames.

Het doel van deze gevoeligheidsanalyse is de implicaties van alternatieve olieprijsontwikkelingen te beoordelen. De technische aannames voor de ontwikkeling van de olieprijs zijn gebaseerd op oliefutures, terwijl de wisselkoersen gedurende de projectieperiode constant worden gehouden. Er zijn twee alternatieven voor het beloop van de olieprijs geanalyseerd. Het eerste is gebaseerd op het 25e percentiel van de verdeling van de van opties afgeleide waarschijnlijkheden voor de olieprijs op 16 augustus 2021, de afsluitingsdatum voor de technische aannames. Dit beloop impliceert een geleidelijke daling van de olieprijs naar USD 47,9 per vat in 2023, hetgeen circa 25% lager is dan de basisaanname voor dat jaar. Uit het gehanteerde gemiddelde van de uitkomsten van een aantal door medewerkers ontwikkelde macro-economische modellen blijkt dat dit prijsbeloop een gering opwaarts effect op de reële bbp-groei zou hebben (ongeveer 0,1 procentpunt in 2022 en 2023), terwijl de HICP-inflatie 0,1 procentpunt lager zou uitvallen in 2021, 0,5 procentpunt lager in 2022 en 0,4 procentpunt lager in 2023. Het tweede beloop is gebaseerd op het 75e percentiel van dezelfde verdeling en impliceert een stijging van de olieprijs tot USD 80,8 per vat in 2023, hetgeen iets meer dan 25% hoger is dan de basisaanname voor dat jaar. Dit beloop zou dezelfde gevolgen hebben voor de inflatie en de groei als die voor het 25e percentiel, maar met een tegengesteld teken.

© Europese Centrale Bank, 2021

Postadres: 60640 Frankfurt am Main, Duitsland

Telefoon: +49 69 1344 0

Website: www.ecb.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is toegestaan met bronvermelding.

Zie voor een verklaring van de terminologie de ECB-termenlijst (alleen in het Engels).

HTML ISSN 2529-4555, QB-CE-21-002-NL-Q

- De afsluitingsdatum voor de technische aannames, zoals voor de olieprijs en de wisselkoersen, was 16 augustus 2021 (zie Kader 1). De macro-economische projecties voor het eurogebied werden op 26 augustus 2021 afgerond en bestrijken de periode 2021-2023. Projecties voor zo'n lange periode zijn met zeer grote onzekerheid omgeven en hiermee dient bij de interpretatie ervan rekening gehouden te worden. Zie het artikel ‘An assessment of Eurosystem staff macroeconomic projections’ in de Engelstalige versie van het Maandbericht van de ECB van mei 2013. De aan de geselecteerde tabellen en grafieken ten grondslag liggende gegevens zijn beschikbaar op http://www.ecb.europa.eu/pub/projections/html/index.en.html. Een volledige databank van de in het verleden door medewerkers van de ECB en het Eurosysteem opgestelde macro-economische projecties is beschikbaar op https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Dit cijfer is een opwaartse bijstelling van de flashraming van 2,0 % die in eerste instantie door Eurostat werd gepubliceerd en die is opgenomen in de door medewerkers van de ECB opgestelde projecties in Grafiek 1 en 2.

- Zie ook Kader 2 ‘Ontwikkeling van de spaarquote van huishoudens en de gevolgen voor de economische vooruitzichten van het eurogebied’, door medewerkers van het Eurosysteem samengestelde macro-economische projecties voor het eurogebied, juni 2021.

- De aanname voor de rendementen op tienjaars overheidsobligaties uit het eurogebied is gebaseerd op het gewogen gemiddelde van de rendementen op de tienjaars referentieobligaties van de landen. Deze rendementen worden gewogen op basis van de bbp-jaarcijfers en geëxtrapoleerd met behulp van het termijnbeloop dat van de rentestructuurcurve van de ECB voor het tienjaars parirendement van alle obligaties van het eurogebied wordt afgeleid. Daarbij wordt het aanvankelijke verschil tussen de twee reeksen voor de gehele projectieperiode gelijk gehouden. Er wordt aangenomen dat de spreads tussen het rendement op overheidsobligaties van afzonderlijke eurolanden en het overeenkomstige gemiddelde van het eurogebied gedurende de projectieperiode gelijk blijven.

- De aankondigingen van overheden over budgettaire steun in verband met de recente overstromingen en andere extreme weersomstandigheden zijn, afgezien van in enkele beperkte gevallen, niet opgenomen in het basisscenario, aangezien de maatregelen nog niet voldoende nauwkeurig zijn gespecificeerd.

- In het basisscenario wordt aangenomen dat de beheersingsmaatregelen begin 2022 volledig worden versoepeld.

- Aangezien een intensivering van de pandemie moeilijk te voorspellen is, wordt een mogelijke verdere opleving van het virus na begin 2022 in het scenario in aanmerking genomen door de economische effecten te verdelen over de periode totdat de gezondheidscrisis is opgelost.

- Zie E. Angelini, M. Damjanović, M. Darracq Pariès, en S. Zimic, ‘ECB-BASIR: a primer on the macroeconomic implications of the COVID-19 pandemic’, ECB Working Paper Series, nr. 2431, ECB, juni 2020.

- Zie E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli en S. Zimic, ‘Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area’, Working Paper Series, nr. 2315, ECB, september 2019.

-

9 September 2021