Projections macroéconomiques pour la zone euro établies par les services de la BCE, septembre 2021

Vue d’ensemble

L’économie de la zone euro se redresse rapidement, en dépit des incertitudes persistantes liées à la pandémie de coronavirus (COVID-19) et aux goulets d’étranglement au niveau de l’offre[1]. Ce rebond a été plus fort qu’attendu au deuxième trimestre 2021, et la croissance économique vigoureuse devrait se poursuivre au second semestre, le PIB en volume devant dépasser son niveau d’avant la crise d’ici fin 2021. La croissance devrait ensuite rester soutenue et retrouver peu à peu un rythme plus habituel. Ces perspectives se fondent sur plusieurs hypothèses : un assouplissement rapide des mesures d’endiguement au second semestre 2021, un desserrement progressif des goulets d’étranglement au niveau de l’offre à partir de début 2022, le maintien d’importantes mesures de soutien publiques (notamment des conditions de financement favorables) et la poursuite de la reprise mondiale. La demande intérieure, qui bénéficie également du rebond attendu du revenu réel disponible et d’une incertitude moins marquée, devrait rester le moteur principal de cette reprise. En outre, la consommation privée et l’investissement résidentiel devraient être soutenus par l’important volume d’épargne accumulée. Le PIB en volume devrait croître de 5 % cette année, puis à un rythme plus modéré de 4,6 % en 2022 et de 2,1 % en 2023. Les projections de la croissance trimestrielle au second semestre 2021 sont légèrement plus basses qu’anticipé dans les projections de juin 2021 établies par les services de l’Eurosystème, en raison de goulets d’étranglement plus persistants que prévu, du variant Delta du coronavirus plus contagieux et des données plus fortes qu’anticipé relatives au premier semestre 2021, ce qui réduit le champ d’une croissance accrue à l’avenir. Néanmoins, les projections relatives à la croissance du PIB en volume ont été révisées à la hausse, de 0,4 point de pourcentage, pour l’ensemble de l’année 2021. Les projections pour 2022 et 2023 sont quant à elles globalement inchangées.

L’inflation de l’année en cours demeure caractérisée par une trajectoire en cloche. Elle retrouvera des taux plus modérés en 2022 et 2023. L’inflation devrait atteindre 2,2 % en moyenne en 2021 sous l’effet de facteurs à la hausse temporaires, parmi lesquels une augmentation notable des prix de l’énergie dans un contexte de forts effets de base, de fortes hausses des coûts des consommations intermédiaires en raison de ruptures d’approvisionnement, des renchérissements ponctuels des services dus à l’assouplissement des restrictions liées à la COVID-19 et la fin de la réduction du taux de TVA en Allemagne. À mesure de l’atténuation de ces facteurs à partir de début 2022 et de la diminution des déséquilibres temporaires entre l’offre et la demande, la hausse de l’IPCH devrait ralentir pour s’établir à 1,7 % en 2022 et 1,5 % en 2023. Abstraction faite de ces facteurs essentiellement temporaires, un renforcement progressif de l’IPCH hors énergie et produits alimentaires est attendu à mesure du raffermissement de la reprise, de l’atténuation de la sous-utilisation des capacités de production et des répercussions de l’augmentation récente des cours des matières premières (dont le pétrole) sur les prix à la consommation. La hausse des prix des produits alimentaires devrait également s’accélérer. Ces effets haussiers sur l’inflation totale sont en grande partie contrebalancés sur l’horizon de projection par une progression plus lente des prix de l’énergie, telle qu’elle ressort des hypothèses techniques relatives aux cours du pétrole. L’inflation totale et l’inflation sous-jacente ont été révisées à la hausse sur l’ensemble de l’horizon de projection par rapport aux projections de juin 2021. Cela s’explique par les récentes données non anticipées, la persistance de pressions à la hausse découlant des ruptures d’approvisionnement, l’amélioration des perspectives du côté de la demande, les effets à la hausse liés à l’augmentation des cours du pétrole et des autres matières premières et la dépréciation récente de l’euro.

Projections de croissance et d’inflation dans la zone euro

(variations annuelles en pourcentage)

Notes : Le PIB en volume est calculé à partir de données corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections.

1 Économie réelle

Le PIB en volume a progressé de 2,2 % au deuxième trimestre 2021[2], un chiffre supérieur de 0,8 point de pourcentage à celui ressortant des projections de juin 2021. La reprise a été principalement tirée par la demande intérieure, et notamment par la consommation privée, en raison d’une augmentation du revenu réel disponible et d’une forte baisse du taux d’épargne. Bien que les mesures d’endiguement n’aient été que légèrement moins strictes qu’au premier trimestre et globalement conformes à l’hypothèse contenue dans les projections de juin, le niveau d’activité supérieur aux anticipations semble s’expliquer par une moindre sensibilité de l’activité économique aux restrictions liées à la COVID-19. Au deuxième trimestre 2021, le PIB en volume était encore inférieur de 2½ % à son niveau du dernier trimestre 2019.

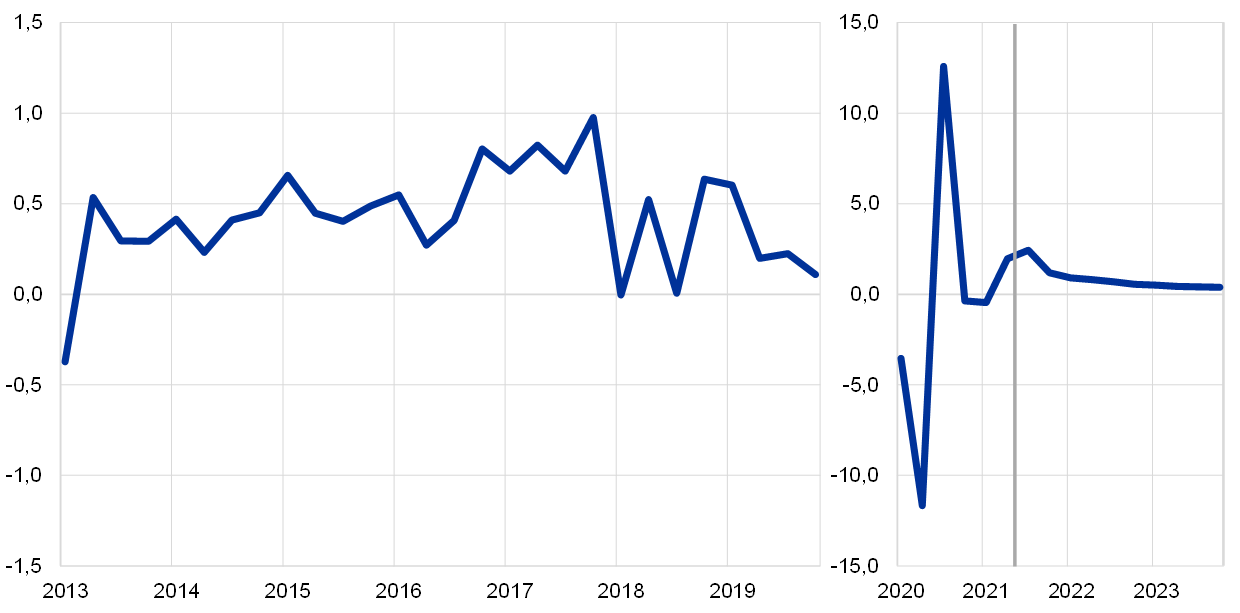

Graphique 1

Croissance du PIB en volume de la zone euro

(variations trimestrielles en pourcentage ; données trimestrielles corrigées des variations saisonnières et du nombre de jours ouvrés)

Notes : Les données sont corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections. La ligne verticale indique le début de l’horizon de projection. Ce graphique ne contient pas de fourchettes de projection. En effet, le calcul usuel des fourchettes (à partir des erreurs de projections de très long terme) ne rendrait pas compte de l’incertitude élevée liée à la pandémie de COVID-19. Par conséquent, des scénarios alternatifs reposant sur des hypothèses différentes concernant l’évolution future de la pandémie de COVID-19, les mesures d’endiguement associées et l’ampleur des séquelles économiques sont présentés dans l’encadré 4.

La croissance du PIB en volume devrait de nouveau progresser fortement au troisième trimestre, dans le contexte d’un nouvel assouplissement des mesures d’endiguement et compte tenu de la vigueur des indicateurs du climat économique (graphique 1). Les mesures d’endiguement devraient encore être assouplies au cours des troisième et quatrième trimestres de l’année. Toutefois, ces mesures devraient être un peu plus strictes qu’anticipé dans les projections de juin 2021, compte tenu de l’émergence du variant Delta de la COVID-19 et de la nouvelle hausse des cas de contamination en juillet et août. Malgré une certaine atténuation, les indicateurs de confiance demeurent à des niveaux élevés, ce qui suggère que les mesures d’endiguement restant en place n’entraîneront pas de perturbations importantes pour l’économie. Par conséquent, la croissance du PIB en volume devrait rester forte au second semestre 2021, même si elle a été légèrement revue à la baisse par rapport aux projections de juin. Cette évolution s’explique notamment par les mesures d’endiguement plus strictes et les goulets d’étranglement au niveau de l’offre plus persistants qu’anticipé précédemment. En outre, les données plus positives qu’attendu enregistrées au premier semestre de l’année devraient réduire le champ d’un fort rebond supplémentaire au second semestre.

La croissance du PIB en volume devrait rester soutenue en 2022 avant de ralentir en 2023 pour retrouver un taux plus normal. La trajectoire du PIB projetée repose sur un certain nombre d’hypothèses, notamment un abandon total des mesures d’endiguement d’ici début 2022, un nouveau recul de l’incertitude, une confiance élevée liée à la sortie progressive de la pandémie de COVID-19 et la reprise mondiale en cours (encadré 2). En outre, les ruptures d’approvisionnement actuelles devraient se dissiper progressivement à partir de début 2022. De plus, le programme « Next Generation EU » (NGEU) devrait stimuler l’investissement dans certains pays. D’une manière plus générale, les politiques budgétaires, prudentielles et monétaire devraient rester très favorables, évitant ainsi de fortes interactions négatives entre les sphères réelle et financière. Dans l’ensemble, le PIB en volume devrait dépasser son niveau d’avant la crise au quatrième trimestre 2021 (graphique 2), soit un trimestre plus tôt qu’escompté dans les projections de juin 2021 et, d’ici fin 2022, atteindre un niveau seulement légèrement inférieur à celui attendu avant la pandémie.

Graphique 2

PIB en volume de la zone euro

(volumes chaînés, 2019 T4 = 100)

Notes : Les données sont corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections. La ligne verticale indique le début de l’horizon de projection de septembre 2021.

Tableau 1

Projections macroéconomiques pour la zone euro

(variations annuelles en pourcentage)

Notes : Les projections relatives au PIB en volume et à ses composantes, aux coûts unitaires de main-d’œuvre, à la rémunération par tête et à la productivité du travail sont basées sur des données corrigées des variations saisonnières et des jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections. Ce tableau ne contient pas de fourchettes autour des projections. En effet, le calcul usuel des fourchettes (à partir des erreurs de projections de très long terme) ne rendrait pas compte de l’incertitude élevée liée à la pandémie de COVID-19. Par conséquent, des scénarios alternatifs reposant sur des hypothèses différentes concernant l’évolution future de la pandémie de COVID-19, les mesures d’endiguement associées et l’ampleur des séquelles économiques sont présentés dans l’encadré 4.

1) Y compris les échanges commerciaux intra-zone euro.

2) Le sous-indice est basé sur des estimations de l’incidence réelle de la fiscalité indirecte. Il peut différer des données d’Eurostat, qui sont fondées sur une répercussion totale et immédiate des effets de la fiscalité indirecte sur l’IPCH.

3) Calculé comme le solde budgétaire, net des effets transitoires du cycle économique et des mesures considérées comme temporaires selon la définition du Système européen de banques centrales.

L’orientation des politiques budgétaires est mesurée par la variation du solde primaire ajusté du cycle, déduction faite du soutien des pouvoirs publics au secteur financier. Les chiffres indiqués sont également ajustés pour tenir compte des subventions attendues du programme NGEU du côté des recettes.

La consommation privée, qui est le principal moteur de la reprise, devrait augmenter nettement au cours de la période de projection, et ainsi dépasser son niveau d’avant la crise d’ici au premier trimestre 2022. Au deuxième trimestre 2021, la consommation privée s’est redressée beaucoup plus rapidement qu’anticipé antérieurement, mais elle était toujours inférieure d’environ 6 % à son niveau d’avant la pandémie. Cette surprise positive s’expliquerait à la fois par une baisse plus marquée du taux d’épargne et par une accélération de la croissance du revenu réel. Les revenus sont restés principalement influencés par le revenu du travail, ce qui implique généralement une propension marginale à consommer relativement plus élevée. La consommation privée devrait continuer à croître fortement au second semestre de l’année, en lien avec l’assouplissement des mesures d’endiguement et l’important stock d’épargne accumulée, qui permettent le déblocage d’une partie de la demande non satisfaite. À moyen terme, la croissance de la consommation privée devrait continuer de dépasser la trajectoire inférieure de la croissance du revenu réel, car la dissipation attendue de l’incertitude contribuera aussi à réduire davantage l’excédent d’épargne.

La progression des revenus salariaux devrait soutenir le revenu réel disponible tout au long de l’horizon de projection. Alors que la réouverture de l’économie se poursuit et que la croissance de l’emploi se renforce, les revenus salariaux devraient apporter une contribution importante au revenu réel disponible. En revanche, l’évolution des transferts budgétaires nets, qui avaient eu une forte contribution positive en 2020, pèsera sur la croissance des revenus à partir de 2021, du fait de l’expiration attendue des mesures de soutien liées à la COVID-19. En outre, la progression du revenu réel disponible devrait être atténuée par l’accélération projetée de la hausse des prix à la consommation.

Le taux d’épargne des ménages devrait tomber en dessous de son niveau d’avant la crise en 2022, à mesure que le secteur des services rouvre et que les motifs qui ont favorisé l’épargne de précaution perdent de l’importance. Le taux d’épargne devrait diminuer sensiblement au cours des quelques prochains trimestres avec la contraction de la part de l’épargne forcée due à l’assouplissement anticipé des mesures d’endiguement. En outre, la part de l’épargne de précaution devrait diminuer grâce au recul de l’incertitude et à l’amélioration de la situation sur les marchés du travail. Le taux d’épargne devrait être inférieur à son niveau d’avant la crise en 2022, puis continuer à baisser légèrement. Il devrait se situer à un niveau légèrement plus bas que le niveau attendu dans le scénario de référence antérieur à la pandémie, une partie de l’excédent d’épargne des ménages accumulé précédemment étant ainsi résorbée. Cette évolution favoriserait un rebond vigoureux de la consommation. Le rôle que l’épargne accumulée devrait jouer dans la reprise de la consommation est toutefois quelque peu réduit en raison de la concentration de l’épargne parmi les ménages les plus aisés et les plus âgés, qui ont moins tendance à consommer[3].

Encadré 1

Hypothèses techniques concernant les taux d’intérêt, les prix des matières premières et les cours de change

Par rapport aux projections de juin 2021, les hypothèses techniques comprennent des taux d’intérêt moins élevés, une augmentation des cours du pétrole et une dépréciation de l’euro. Les hypothèses techniques concernant les taux d’intérêt et les prix des matières premières sont fondées sur les anticipations des marchés et arrêtées au 16 août 2021. Les taux d’intérêt à court terme font référence à l’EURIBOR trois mois, les anticipations des marchés étant déduites des taux à terme. Selon cette méthodologie, les taux d’intérêt à court terme devraient s’élever, en moyenne, à -0,5 % pour chaque année de l’horizon de projection. Les anticipations des marchés relatives aux rendements nominaux des emprunts publics à dix ans dans la zone euro tablent sur un niveau moyen annuel de 0,0 % en 2021 et 2022 et de 0,1 % en 2023[4]. Par rapport aux projections de juin 2021, les anticipations des marchés en ce qui concerne les taux d’intérêt à court terme ont diminué quelque peu pour 2023 tandis que, s’agissant des rendements nominaux des emprunts publics à dix ans dans la zone euro, elles ont baissé d’environ 20 points de base pour 2021 et de 50 à 60 points de base pour la période 2022-2023.

Concernant les prix des matières premières, les projections tiennent compte de la trajectoire des marchés à terme en prenant la moyenne de la période de deux semaines qui se termine à la date d’arrêté du 16 août 2021. Sur cette base, le prix du baril de pétrole brut Brent devrait passer de 42,3 dollars en 2020 à 67,8 dollars en 2021, avant de revenir à 64,1 dollars d’ici 2023. Par rapport aux projections de juin 2021, les cours du pétrole exprimés en dollars seraient donc plus élevés de 3 % à 4 % sur la période 2021-2023. Les prix des matières premières hors énergie exprimés en dollars devraient augmenter fortement en 2021, puis plus modérément en 2022 avant de diminuer légèrement en 2023.

Les taux de change bilatéraux devraient rester stables sur l’horizon de projection, aux niveaux moyens relevés pendant la période de deux semaines qui se termine à la date d’arrêté du 16 août 2021. Cette hypothèse implique un cours de change moyen de l’euro vis-à-vis du dollar de 1,18 sur la période 2022-2023, soit environ 3 % de moins que dans les projections de juin 2021. L’hypothèse relative au taux de change effectif de l’euro suppose une dépréciation de 1,5 % par rapport aux projections de juin 2021.

Hypothèses techniques

La reprise de l’investissement dans l’immobilier résidentiel devrait s’essouffler au cours de l’horizon de projection. Selon les estimations, l’investissement dans l’immobilier résidentiel a augmenté modérément au deuxième trimestre 2021, ayant déjà retrouvé son niveau d’avant la pandémie au premier trimestre. À court terme, les effets positifs sur le Q de Tobin, la remontée du revenu disponible, l’amélioration de la confiance des consommateurs et le niveau élevé de l’épargne accumulée sont autant de facteurs qui devraient soutenir l’investissement en logements au cours du second semestre 2021, en dépit de certains vents contraires dus à un nouvel accroissement des contraintes pesant sur l’offre. La dynamique de l’investissement en logements devrait se normaliser progressivement sur le reste de l’horizon de projection.

Les investissements des entreprises devraient bien résister et se redresser sensiblement au cours de la période de projection. Ces investissements ont poursuivi leur redressement pour revenir à leur niveau d’avant la crise au premier semestre 2021, bénéficiant de la reprise de la demande, de conditions de financement favorables et d’effets positifs sur le Q de Tobin. Ce rebond devrait s’accélérer au second semestre 2021, à mesure que la demande mondiale et intérieure se redresse et que la croissance des bénéfices s’améliore, mais aussi grâce à des conditions de financement favorables et aux effets positifs du programme NGEU. Les investissements des entreprises devraient par ailleurs être stimulés, tout au long de la période de projection, par les investissements liés à la numérisation et à la transition vers une économie sobre en carbone (notamment dans l’industrie automobile, en raison de la réglementation environnementale et de la transition vers la production de véhicules électriques). Dans l’ensemble, les investissements des entreprises devraient retrouver leur niveau d’avant la pandémie d’ici fin 2021.

Encadré 2

L’environnement international

L’activité mondiale devrait se raffermir au second semestre 2021. Cette embellie fait suite à une période de croissance modérée au premier semestre, dans un contexte économique mondial moins porteur. En effet, début 2021, une recrudescence des infections dans les économies avancées a conduit les gouvernements de ces pays à renforcer les mesures d’endiguement. Par la suite, la situation pandémique s’est considérablement détériorée dans certaines économies de marché émergentes-clés, ce qui a pesé sur l’activité mondiale. La situation épidémiologique mondiale s’étant améliorée depuis, les mesures d’endiguement ont été assouplies et la mobilité s’est accrue. En conséquence, la croissance mondiale devrait s’accélérer, comme le confirment les données d’enquête, qui indiquent une forte dynamique menée par les économies avancées.

L’accélération projetée de la croissance mondiale reste fragile, car elle se produit dans un contexte de goulets d’étranglement persistants et de propagation du variant Delta de la COVID-19, plus contagieux. Ces facteurs pèsent sur la croissance et particulièrement sur les économies émergentes, où les progrès en matière de vaccination restent limités. Cette situation, conjuguée à une marge d’action plus limitée et à des répercussions plus durables de la pandémie, explique l’écart observé entre la trajectoire de reprise projetée dans ces pays et dans les économies avancées.

Les perspectives de croissance de certaines grandes économies avancées ont été légèrement révisées à la hausse par rapport aux projections de juin 2021. Une restructuration des dépenses publiques aux États-Unis et le report de la reprise prévue au Japon ont entraîné quelques révisions à la hausse pour 2022. Les perspectives de croissance des économies émergentes ont relativement peu changé. Dans l’ensemble, la croissance du PIB en volume mondial (hors zone euro) devrait être de 6,3 % cette année, avant de ralentir à 4,5 % en 2022 et 3,7 % en 2023. L’activité mondiale avait déjà dépassé son niveau d’avant la pandémie fin 2020. D’ici la fin de l’horizon de projection, elle devrait réduire, sans toutefois combler, l’écart par rapport à la trajectoire anticipée dans les projections de décembre 2019.

L’amélioration des perspectives pour les principaux partenaires commerciaux a entraîné une augmentation plus forte de la demande extérieure adressée à la zone euro, qui devrait augmenter de 9,2 % cette année et de 5,5 % et 3,7 % au cours de la période 2022-2023, ce qui représente une hausse pour ces trois années par rapport aux projections de juin 2021. Ces révisions reflètent l’évolution de l’activité dans les économies avancées. La demande extérieure adressée à la zone euro, qui devrait maintenant revenir sur sa trajectoire d’avant la crise dans le courant de 2022, a été systématiquement révisée à la hausse depuis les projections de juin 2020. Ces révisions reflétaient en grande partie l’intensité, plus forte qu’anticipé, des échanges au cours de la reprise ainsi que la nette amélioration des perspectives aux États-Unis.

La reprise mondiale attendue après la crise sanitaire demeure inégale. Dans les économies avancées n’appartenant pas à la zone euro, la reprise devrait se poursuivre avec la même intensité, renouant, début 2022, avec la trajectoire projetée avant la pandémie, en grande partie sous l’effet du redressement de l’économie américaine. En Chine, premier pays touché par la pandémie, mais dont la reprise a été la plus rapide grâce à un solide soutien des politiques publiques, le PIB en volume avait retrouvé sa trajectoire d’avant la crise à la fin de l’année dernière. En revanche, sur d’autres marchés émergents, la reprise devrait être atone.

L’environnement international

(variations annuelles en pourcentage)

1) Calculé comme la moyenne pondérée des importations.

2) Calculée comme la moyenne pondérée des importations des partenaires commerciaux de la zone euro.

À la suite de la perte de parts de marché à l’exportation enregistrée en 2021 sous l’effet de goulets d’étranglement temporaires au niveau de l’offre, les exportations devraient croître à un rythme soutenu, grâce à une forte demande extérieure et à des gains de compétitivité. L’augmentation rapide de la demande depuis le second semestre 2020 devrait continuer d’entraîner un décalage entre la capacité d’offre mondiale et les conditions de la demande en 2021. Ce décalage, les confinements liés à la COVID-19 et des événements extrêmes ont conduit à une combinaison de problèmes logistiques au niveau mondial et de pénurie de certaines consommations intermédiaires essentielles, ce qui a pesé sur les exportations de biens de la zone euro. Étant donné que certaines consommations intermédiaires restent insuffisantes, que les coûts de transport sont toujours très élevés et que les délais de livraison des fournisseurs demeurent longs, les goulets d’étranglement devraient persister tout au long de l’année 2021 et se dissiper progressivement au début de 2022. Les échanges de services, et en particulier le tourisme, se sont fortement redressés au cours de l’été, alors que le succès des campagnes de vaccination a permis la réouverture des économies, même si l’activité générale dans ce secteur demeure bien en deçà des niveaux d’avant la crise. Parallèlement au desserrement des goulets d’étranglement, cette amélioration permettra une accélération des exportations de la zone euro à moyen terme, compte tenu de la forte demande extérieure et des gains de compétitivité à l’exportation liés à la récente dépréciation du cours de change de l’euro. Les exportations nettes devraient apporter une contribution légèrement positive à la croissance annuelle du PIB en volume pour les trois années de l’horizon de projection.

Le taux de chômage a reculé au deuxième trimestre 2021 et devrait rester globalement stable pendant le reste de l’année, avant de redescendre à son niveau d’avant la crise au début de 2023. Une accélération plus forte que prévu de la croissance de l’emploi au deuxième trimestre 2021, liée à la reprise plus prononcée de l’activité, a entraîné une baisse du chômage. À court terme, les pénuries temporaires de main-d’œuvre résultant de de la réallocation accrue des emplois et de certaines inadéquations devraient influer sur le marché du travail dans différents pays et secteurs. Une part importante des travailleurs participant à des dispositifs de maintien de l’emploi devraient retrouver un emploi régulier, bénéficiant de la forte reprise post-pandémique. En conséquence, le taux de chômage devrait diminuer progressivement à partir de 2022 et tomber en dessous de son niveau d’avant la crise au début de 2023.

La productivité du travail par personne employée devrait rebondir vivement en 2021 avant de revenir progressivement à la normale sur l’horizon de projection. Après avoir fortement diminué en 2020, elle aurait augmenté, selon les estimations, de 1,5 % au deuxième trimestre 2021 (par rapport au trimestre précédent), bénéficiant d’une baisse du nombre de personnes participant à des dispositifs de maintien de l’emploi. Ayant culminé au troisième trimestre 2021, elle devrait à présent ralentir peu à peu. L’évolution de la productivité par heure travaillée a beaucoup mieux résisté pendant la pandémie, le total des heures travaillées ayant suivi plus étroitement l’évolution du PIB.

Par rapport aux projections de juin 2021, la croissance du PIB en volume a été révisée à la hausse pour 2021 et demeure globalement inchangée pour 2022 et 2023. Les effets statistiques de report positifs des révisions à la hausse des données pour 2020 et une progression plus forte au premier semestre 2021 compensent largement le rebond légèrement plus faible au second semestre 2021, dû aux mesures d’endiguement plus strictes et aux goulets d’étranglement plus persistants du côté de l’offre qu’on ne l’avait anticipé auparavant. La projection pour l’ensemble de l’année a ainsi été revue à la hausse, de 0,4 point de pourcentage. Pour le reste de l’horizon de projection, les effets baissiers des facteurs défavorables mentionnés plus haut et le renchérissement du pétrole compensent l’effet modérément positif de la baisse des taux débiteurs, de la dépréciation du cours de change effectif de l’euro et de la vigueur de la demande extérieure.

2 Perspectives budgétaires

Seules quelques mesures limitées de relance supplémentaires ont été ajoutées au scénario de référence depuis les projections de juin 2021. L’estimation du soutien budgétaire exceptionnel face à la pandémie, en 2020, a été légèrement revue à la hausse, à 4,2 % du PIB de la zone euro. Peu d’évolutions sont à noter en matière budgétaire depuis les projections de juin 2021, les budgets 2022 étant toujours en préparation. Pour 2021, les mesures de relance additionnelles en lien avec la crise de la COVID-19 correspondent toujours à 0,2 % du PIB. Ce chiffre reflète les estimations actualisées du coût budgétaire des mesures existantes, l’extension de certains programmes et l’adoption de nouvelles mesures dans de nombreux pays. La plupart de ces mesures supplémentaires, qui concernent principalement des subventions et des transferts à destination des entreprises, sont temporaires et prendront fin en 2022.

Dans l’ensemble, les mesures discrétionnaires de relance liées à la crise et à la reprise devraient représenter 4,6 % du PIB en 2021, 1,5 % en 2022 et 1,2 % en 2023. En 2021, les subventions et transferts, notamment dans le cadre des dispositifs de maintien de l’emploi (qui seront presque entièrement retirés en 2022) constituent toujours la part la plus importante des dépenses globales en faveur de la relance. Les mesures de « consommation publique » comportent principalement des dépenses de santé plus élevées, y compris sous forme de salaires, couvrant les campagnes de vaccination. Sur le plan des recettes, les mesures consistent en des réductions de la fiscalité directe et indirecte. Les investissements publics additionnels, limités en 2020, représentent une part plus importante des programmes de relance en 2021, principalement grâce aux financements actuels au titre du NGEU. Les gouvernements de certains pays ont adopté des mesures de relance supplémentaires s’ajoutant aux dispositifs liés à la crise de la COVID-19 et à la reprise économique[5].

L’orientation budgétaire de la zone euro, corrigée des subventions accordées au titre du NGEU, devrait être expansionniste en 2021, se resserrer sensiblement en 2022 et être globalement neutre en 2023. Après une forte expansion en 2020, l’orientation budgétaire, ajustée pour tenir compte de l’incidence des subventions accordées au titre du NGEU sur le volet des recettes, reste expansionniste en 2021. En 2021, la relance budgétaire (telle que mesurée par l’orientation budgétaire) est plus importante qu’attendu au regard de la crise liée à la COVID-19 et de la reprise économique, principalement en raison de mesures qui ne sont pas directement corrélées à la crise, telles qu’une accélération des dépenses structurelles, et de différences méthodologiques. Compte tenu du caractère temporaire des mesures d’urgence adoptées en 2021 et de la dissipation attendue de la pandémie, l’orientation budgétaire devrait se resserrer fortement en 2022 et être globalement neutre en 2023. Par rapport aux projections de juin 2021, l’orientation budgétaire s’est légèrement assouplie en 2021 et resserrée sur le reste de l’horizon de projection, plus particulièrement en 2022.

Le déficit budgétaire de la zone euro devrait diminuer légèrement en 2021 et plus fortement à partir de 2022, les perspectives budgétaires s’améliorant par rapport aux projections de juin 2021. Le recul du déficit budgétaire en 2021 correspond à une composante conjoncturelle plus favorable et à la baisse des paiements d’intérêts, qui compensent largement les mesures de relance supplémentaires non couvertes par les subventions au titre du NGEU. L’amélioration notable du solde budgétaire en 2022 tiendrait majoritairement au retrait de la plupart des mesures de relance liées à la crise de la COVID-19 et à des perspectives conjoncturelles nettement plus favorables. Le solde budgétaire agrégé devrait se rétablir davantage encore en 2023 pour atteindre un niveau légèrement inférieur à -2 % du PIB, sous l’effet d’une orientation budgétaire globalement neutre et de meilleures conditions conjoncturelles. Les paiements d’intérêts devraient continuer de reculer sur l’horizon de projection et revenir à 1,0 % du PIB en 2023. La dette publique agrégée de la zone euro, après avoir fortement augmenté en 2020, devrait culminer à environ 99 % du PIB en 2021. Le repli qui suivra s’explique par des écarts favorables entre taux d’intérêt et taux de croissance, mais aussi par des ajustements déficit-dette qui compenseront nettement des déficits primaires persistants bien qu’en recul. Les perspectives budgétaires se sont améliorées par rapport aux projections de juin 2021. Face à une conjoncture économique plus favorable et au recul des paiements d’intérêts, les trajectoires du déficit budgétaire et de la dette de la zone euro ont été revues à la baisse sur l’ensemble de l’horizon de projection. En 2023, tant le déficit public que la dette resteront néanmoins nettement supérieurs au niveau enregistré en 2019, avant la crise, principalement en raison d’un ratio de dépenses plus élevé.

3 Prix et coûts

La hausse de l’IPCH devrait continuer de s’accélérer jusqu’à la fin de cette année, ralentir au premier semestre 2022 et se renforcer à nouveau peu à peu par la suite (cf. graphique 3). L’inflation globale devrait s’élever à 2,2 % en moyenne en 2021, atteindre un pic de 3,1 % au quatrième trimestre, avant de revenir à un niveau moyen de 1,7 % en 2022 et de 1,5 % en 2023. Ce pic d’inflation en 2021 reflète l’incidence à la hausse de facteurs largement temporaires tels que le rebond des prix de l’énergie, dans un contexte de forts effets de base, et la fin de la réduction du taux de TVA en Allemagne. Les augmentations des coûts des consommations intermédiaires dues aux ruptures d’approvisionnement et les effets ponctuels des réouvertures sur les prix des services, liés à l’assouplissement des restrictions liées à la COVID-19 pendant l’été, ont renforcé les tensions à la hausse sur l’inflation. Les variations des pondérations de l’IPCH impliquent une certaine volatilité du profil de l’inflation en 2021 mais, en moyenne sur l’année, elles ne devraient avoir qu’une faible incidence à la baisse sur l’inflation mesurée par l’IPCH. Ces facteurs temporaires devraient s’atténuer à compter de début 2022. Par ailleurs, après la forte poussée de l’inflation en juillet 2021, un autre effet de base baissier devrait également freiner l’inflation annuelle au troisième trimestre 2022. Sur le reste de l’horizon de projection, l’inflation mesurée par l’IPCH devrait s’accélérer progressivement, soutenue par la reprise économique attendue. Cela se traduirait par une augmentation plus nette de l’IPCH hors énergie et produits alimentaires au cours de l’horizon. Abstraction faite de la vive hausse temporaire des prix en 2021, la combinaison de pressions haussières renforcées, quoique relativement modérées, liées à la reprise de la demande et des effets indirects des renchérissements antérieurs des matières premières, y compris du pétrole, devrait, à moyen terme, plus que compenser la réduction des tensions à la hausse provenant des effets associés à la pandémie du côté de l’offre. Les tensions accrues sur les coûts intérieurs devraient constituer le principal moteur des évolutions sous-jacentes plus marquées des prix à la consommation, tandis que les tensions d’origine externe sur les prix devraient se modérer au cours de la deuxième moitié de l’horizon. La composante produits alimentaires de l’IPCH devrait elle aussi augmenter progressivement. Les pressions haussières légèrement plus fortes exercées par ces deux composantes de l’IPCH sur l’inflation globale seraient quelque peu contrebalancées, en 2022 et 2023, par les ralentissements anticipés de la hausse de la composante énergie de l’IPCH, liés à la trajectoire baissière de la courbe des contrats à terme sur le pétrole.

Les coûts unitaires de main-d’œuvre devraient diminuer tant en 2021 qu’en 2022 sous l’effet des fluctuations associées aux dispositifs de maintien de l’emploi, avant d’augmenter de 1,4 % en 2023. Après avoir enregistré de fortes hausses en 2020 du fait de la baisse soudaine de la productivité du travail, les coûts unitaires de main-d’œuvre devraient diminuer en raison du rebond de cette productivité en 2021 et 2022, mais augmenter progressivement d’ici 2023. Les dispositifs de maintien de l’emploi ont été accompagnés d’importantes variations tant de la productivité du travail que de la croissance de la rémunération par tête, ce qui a tiré vers le bas le taux de croissance annuel de la rémunération par tête en 2020 et entraîné un rebond consécutif au premier semestre 2021. À mesure du redressement progressif des marchés du travail sur l’horizon de projection et de la dissipation des effets des dispositifs de maintien de l’emploi, les évolutions de la rémunération par tête devraient se normaliser, la croissance annuelle atteignant 2,5 % en 2023, légèrement au-dessus des taux observés avant la pandémie. Cette évolution refléterait principalement l’amélioration de la situation sur les marchés du travail sur l’horizon de projection. La forte hausse de l’inflation globale anticipée pour la zone euro au second semestre 2021 ne devrait pas avoir d’effets secondaires importants sur l’augmentation des salaires à moyen terme.

Graphique 3

IPCH de la zone euro

(variations annuelles en pourcentage)

Notes : La ligne verticale indique le début de l’horizon de projection. Ce graphique ne contient pas de fourchettes de projection. En effet, le calcul normal des fourchettes (à partir des erreurs de projections de très long terme) ne rendrait pas compte de l’incertitude élevée liée à la pandémie de COVID-19. Par conséquent, des scénarios alternatifs sont présentés dans l’encadré 4. Ils reposent sur des hypothèses différentes concernant l’évolution future de la pandémie de COVID-19, les mesures d’endiguement associées et l’ampleur des séquelles économiques.

La dynamique des prix à l’importation devrait être nettement influencée par les évolutions des cours du pétrole et des matières premières hors pétrole et traduire des tensions modérées d’origine externe sur les prix dans la dernière partie de l’horizon de projection. Le taux de croissance annuel du déflateur des prix à l’importation devrait passer de -2,5 % en 2020 à 5,4 % en 2021, reflétant en grande partie les hausses des cours du pétrole et des prix matières premières hors pétrole mais aussi les augmentations des coûts d’autres consommations intermédiaires liées aux pénuries du côté de l’offre et à la dépréciation de l’euro. Ce taux ralentirait, à 0,8 %, en 2023. En dehors de quelques baisses projetées des cours du pétrole, la dynamique mondiale des prix devrait, plus généralement, rester mesurée sur l’horizon de projection et contribuer aux perspectives modérées relatives aux tensions d’origine externe sur les prix.

Par rapport aux projections de juin 2021, les perspectives d’augmentation de l’IPCH ont été révisées à la hausse de 0,3 point de pourcentage pour 2021, de 0,2 point de pourcentage pour 2022, et de 0,1 point de pourcentage pour 2023. Les révisions à la hausse concernent l’IPCH hors énergie et produits alimentaires sur l’ensemble de l’horizon de projection et la composante énergie, en particulier pour 2021 et 2022, tandis que la composante produits alimentaires resterait globalement inchangée. Ces révisions rendent compte d’un certain nombre d’éléments : des données positives récentes non anticipées ; des tensions à la hausse résultant de ruptures d’approvisionnement plus persistantes ; de meilleures perspectives d’évolution de la demande ; la dépréciation du cours de change de l’euro ; et les révisions à la hausse des hypothèses techniques relatives aux prix du pétrole (cf. encadré 1).

Encadré 3

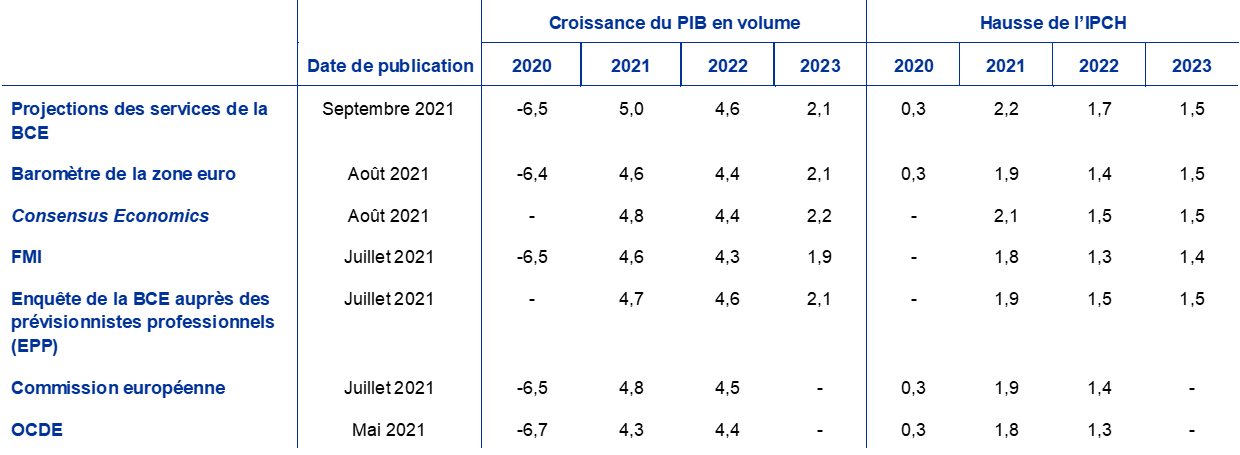

Prévisions des autres institutions

Des prévisions établies pour la zone euro ont été publiées par des organisations internationales et des institutions du secteur privé. Toutefois, ces prévisions ne sont strictement comparables ni entre elles ni avec les projections macroéconomiques des services de la BCE, dans la mesure où elles ont été finalisées à des dates différentes. Elles reposent aussi probablement sur des hypothèses divergentes quant à l’évolution future de la pandémie de COVID-19. En outre, elles s’appuient sur des méthodes différentes pour le calcul des hypothèses relatives aux variables budgétaires, financières et externes, y compris les prix du pétrole et des autres produits de base. Enfin, les méthodes d’ajustement en fonction du nombre de jours ouvrés varient également selon les prévisions (cf. tableau ci-dessous).

Comparaison des prévisions récentes relatives à la croissance du PIB en volume et à la progression de l’IPCH dans la zone euro

(variations annuelles en pourcentage)

Sources : MJEconomics pour le baromètre de la zone euro, 19 août 2021, les données relatives à 2023 provenant du baromètre de juillet 2021 ; Consensus économique, 12 août 2021, les données relatives à 2023 provenant de l’enquête de juillet 2021 ; FMI, Perspectives de l’économie mondiale, 27 juillet 2021, les données relatives à 2023 provenant de la publication d’avril 2021 ; enquête menée par la BCE auprès des prévisionnistes professionnels pour le troisième trimestre 2021, conduite entre le 30 juin et le 5 juillet 2021 ; Prévisions économiques (intermédiaires) de la Commission européenne, été 2021 ; Perspectives économiques de l’OCDE no 109, mai 2021.

Notes : Les projections macroéconomiques des services de la BCE indiquent des taux de croissance annuels corrigés du nombre de jours ouvrés, alors que la Commission européenne et le FMI annoncent des taux de croissance annuels non corrigés. Les autres prévisions ne précisent pas sur quelle base elles sont fondées en la matière. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections. Ce tableau ne contient pas de fourchettes autour des projections. En effet, le calcul normal des fourchettes (à partir des erreurs de projections de très long terme) ne rendrait pas compte de l’incertitude élevée liée à la pandémie de COVID-19. Par conséquent, des scénarios alternatifs sont présentés dans l’encadré 4. Ils reposent sur des hypothèses différentes concernant l’évolution future de la pandémie de COVID-19, les mesures d’endiguement associées et l’ampleur des séquelles économiques.

Tant pour la croissance que pour l’inflation, les projections de septembre 2021 des services de la BCE sont plus élevées que celles des autres prévisionnistes sur la première partie de l’horizon, mais globalement conformes à celles-ci pour 2023. Selon les autres institutions et les prévisionnistes du secteur privé, la croissance du PIB en volume en 2021 devrait s’établir à 4,3 % (prévisions de l’OCDE, qui datent un peu désormais) et à 4,8 % (prévisions de la Commission européenne et du Consensus économique), les projections des services de la BCE étant, avec 5,0 %, légèrement supérieures à cette fourchette. Cela tient sans doute pour partie au fait que la date d’arrêté a été plus tardive, ce qui a permis de prendre en compte l’estimation rapide du PIB du second trimestre 2021. Pour 2022 et 2023, les projections de septembre se situent à l’intérieur d’un intervalle plus étroit. En ce qui concerne l’inflation, les projections des services de la BCE sont légèrement plus élevées pour 2021 et 2022, principalement en raison de l’anticipation d’une hausse des prix plus forte des composantes les plus volatiles alors que, pour 2023, elles sont totalement conformes à celles de la plupart des autres prévisionnistes.

Encadré 4

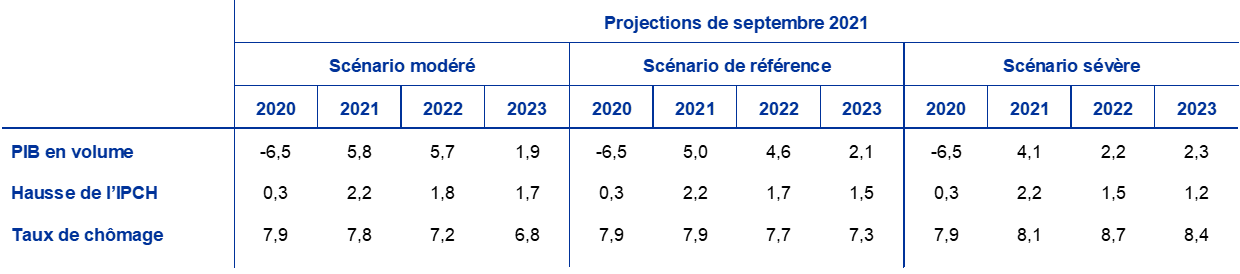

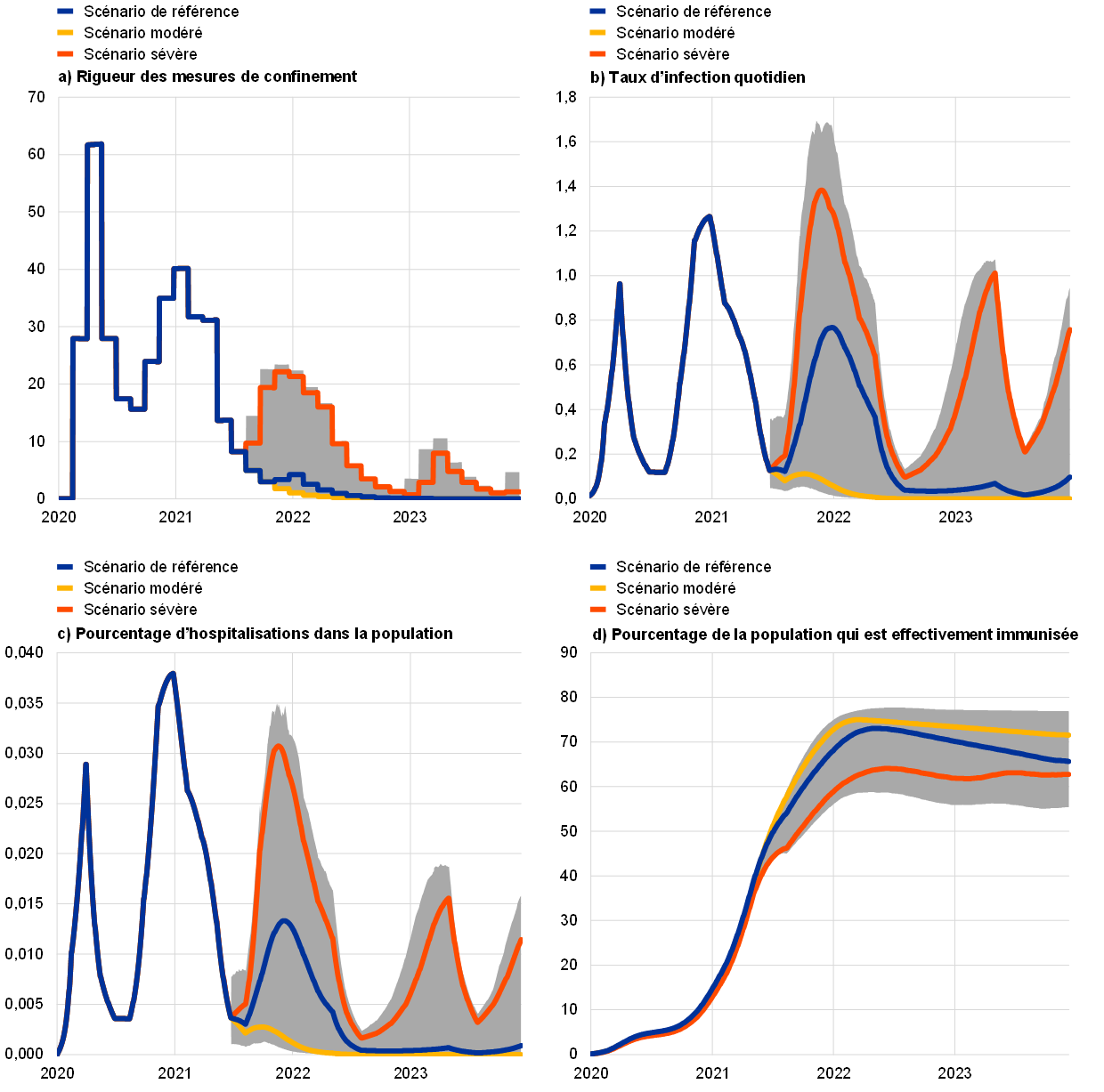

Scénarios alternatifs pour les perspectives économiques de la zone euro

Compte tenu de la persistance d’incertitudes quant à l’évolution de la pandémie de COVID-19 et à ses répercussions économiques, cet encadré présente deux scénarios alternatifs aux projections de septembre 2021. Ces scénarios contiennent un éventail d’effets plausibles de la pandémie de COVID-19 sur l’économie de la zone euro.

Le scénario modéré table sur une résolution de la crise sanitaire d’ici fin 2021 et sur un net rebond de l’activité économique, alors que le scénario sévère suppose un prolongement de la crise sanitaire jusqu’à la mi-2023 et des pertes permanentes de production. Par rapport au scénario de référence, le scénario modéré envisage une meilleure efficacité des vaccins, y compris face aux nouveaux variants du virus, et un degré plus élevé d’acceptation des vaccins par le public, les infections n’augmentant dès lors que légèrement au fil du temps. Une telle évolution permettrait un assouplissement plus rapide des mesures d’endiguement et leur suppression progressive d’ici la fin 2021, ce qui entraînerait des coûts économiques plus limités et des effets de confiance très positifs[6]. Le scénario sévère, quant à lui, postule une résurgence de la pandémie dans les mois à venir et la propagation de variants plus contagieux du virus, qui provoquerait une perte d’efficacité des vaccins et un nouveau durcissement des mesures d’endiguement, freinant ainsi l’activité[7]. Par rapport au scénario de référence, le scénario sévère anticipe des séquelles économiques plus profondes, amplifiées par une multiplication des faillites et la détérioration de la solvabilité des emprunteurs, ayant une incidence néfaste sur les pertes attendues et les exigences de fonds propres des banques et, par conséquent, sur l’offre de crédit au secteur privé. Cela étant, même dans le scénario sévère, les politiques monétaire, budgétaires et prudentielles auraient des effets d’amplification financière considérables. Des hypothèses largement similaires sous-tendent les scénarios élaborés pour l’économie mondiale, le scénario sévère supposant une dégradation plus forte dans les économies de marché émergentes (en partie en raison de taux de vaccination plus faibles) que dans les économies avancées. La demande extérieure adressée à la zone euro fin 2023 se situerait environ 13 % au-dessus de son niveau d’avant la crise dans le scénario modéré, et approximativement 5 % au-dessus de ce niveau dans le scénario sévère, contre 10 % dans le scénario de référence.

Scénarios macroéconomiques alternatifs pour la zone euro

(variations annuelles en pourcentage ; pourcentage de la population active)

Note : Le PIB en volume est calculé à partir de données corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections.

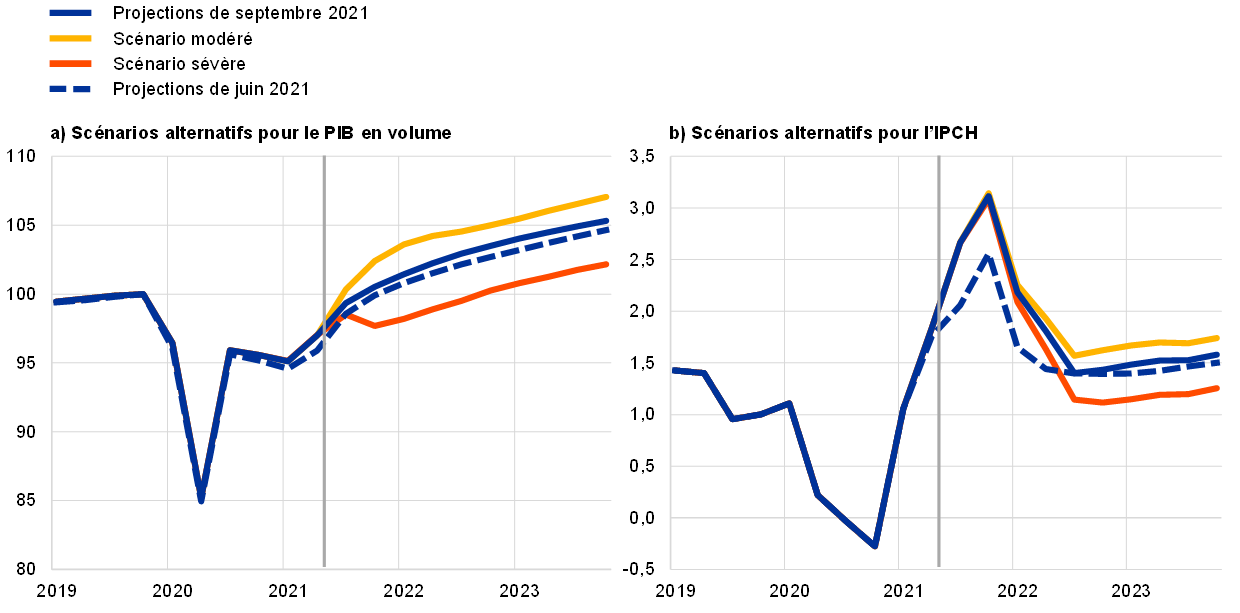

Le PIB en volume de la zone euro rebondirait fortement dans le scénario modéré, retrouvant son niveau d’avant la crise dès le troisième trimestre 2021, alors qu’il n’atteindrait ce niveau que fin 2022 dans le scénario sévère (cf. graphique A). Le scénario modéré signale un rebond notable au second semestre 2021, soutenu par des effets de confiance très positifs qui, conjugués à la reprise plus forte qu’anticipé de l’activité dans les services nécessitant de nombreux contacts, entraîneraient une augmentation plus nette de la consommation, une baisse plus prononcée du taux d’épargne et un recul plus marqué du chômage que dans le scénario de référence. Par conséquent, l’activité économique serait supérieure à la trajectoire envisagée dans les projections de décembre 2019, établies avant la crise, d’ici début 2022. Dans le scénario sévère, l’activité économique progresserait modérément au troisième trimestre 2021 et se contracterait au quatrième trimestre, en phase avec un nouveau durcissement des mesures d’endiguement. Ce scénario prévoit une croissance économique inférieure à celle projetée dans le scénario de référence jusque fin 2022, en raison d’un assouplissement plus progressif des mesures d’endiguement, accompagné de fortes incertitudes, et de mécanismes d’amplification financière défavorables. Alors que les ménages restent prudents et conservent un important taux d’épargne, la persistance d’un chômage élevé met en évidence les risques pesant sur les marchés du travail, dans un contexte où les vulnérabilités des entreprises et les faillites intensifient la nécessité d’une réallocation de la main-d’œuvre. La croissance dans le scénario sévère ressortirait légèrement au-dessus de celle anticipée dans le scénario de référence à compter de fin 2022, sous l’effet d’un potentiel de rattrapage considérable et d’une adaptation réussie au nouvel environnement.

Bien que restant quasiment identique à court terme dans tous les scénarios, l’inflation mesurée par l’IPCH baisserait, dans le scénario modéré et le scénario sévère, à respectivement 1,7 % et 1,2 % en 2023. Cette évolution s’explique par les principaux moteurs de la poussée de l’inflation à court terme, qui s’appliquent de la même façon dans les deux scénarios, alors que, à moyen terme, la variation de l’IPCH entre les scénarios traduit principalement la divergence des conditions économiques réelles et, en particulier, le degré considérablement plus élevé de sous-utilisation des capacités productives dans le scénario sévère.

Graphique A

Scénarios alternatifs relatifs au PIB en volume et à la hausse de l’IPCH dans la zone euro

(volumes chaînés, 2019 T4 = 100 (cadre de gauche) ; variation annuelle en pourcentage (cadre de droite))

Note : Les données relatives au PIB en volume sont corrigées des variations saisonnières et du nombre de jours ouvrés. La ligne verticale indique le début de l’horizon de projection. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections.

Les scénarios sont largement étayés par des simulations de modèles épidémiologiques qui tiennent compte de l’incertitude liée aux variants du virus, à l’efficacité des vaccins et au risque de réinfection. Le modèle BCE-BASIR [8] est une extension du modèle BCE-BASE [9] qui prend en compte les caractéristiques spécifiques de la crise de la COVID-19 en combinant un modèle épidémiologique basé sur le nombre de personnes susceptibles d’être infectées, le nombre de personnes infectées et le nombre de personnes guéries (susceptible-infected-recovered framework, cadre SIR) avec un modèle macroéconomique semi-structurel de grande taille. Dans la fourchette des résultats produits par le modèle BCE-BASIR utilisé pour recouper les scénarios, le scénario sévère se caractérise par des taux d’infection plus élevés, une moindre efficacité des vaccins et un plus grand risque de réinfection, tandis que le scénario modéré pose des hypothèses contraires, à savoir des taux d’infection plus faibles, une meilleure efficacité vaccinale et des risques de réinfection moins élevés (cf. graphique B). D’après le modèle BCE-BASIR, les caractéristiques plus défavorables du nouveau variant du virus envisagées dans le scénario sévère se traduiraient par une moindre proportion de la population bénéficiant d’une protection efficace. Une telle situation engendrerait une forte résurgence des infections et des hospitalisations et nécessiterait des mesures d’endiguement plus strictes, qui auraient une incidence plus importante sur la mobilité et, donc, sur l’activité économique. En revanche, selon les résultats du modèle, les évolutions épidémiologiques plus favorables envisagées dans le scénario modéré permettraient un assouplissement rapide des mesures d’endiguement et une quasi-disparition des effets sur la mobilité d’ici fin 2021.

Graphique B

Simulations relatives à l’évolution de la pandémie à l’aide du modèle BCE-BASIR

(indice, maximum = 100 (partie supérieure gauche) et pourcentage de la population dans toutes les autres parties)

Sources : rapports sur la mobilité établis par Google, Centre européen de prévention et de contrôle des maladies et calculs de la BCE.

Notes : Les zones grises correspondent à des intervalles de confiance de 90 %. La distribution est obtenue au moyen de simulations aléatoires qui tiennent compte de l’incertitude entourant : a) le taux de vaccination U~[0,3 %-0,7 %] avec le scénario de référence faisant l’hypothèse d’un taux de 50 % ; b) l’efficacité des vaccins U~[40 %-80 %] avec le scénario de référence faisant l’hypothèse d’un taux de 60 %, et l’incertitude en matière de réinfection U ~[0 %-4 %] avec le scénario de référence faisant l’hypothèse d’un taux de réinfection de 2 % ; c) la hausse du taux d’infection causée par le nouveau variant du virus N~(60 %, 16 %) ; d) l’incertitude relative au paramètre SIR ; e) l’incertitude N~(52 %, 10 %) entourant les effets d’apprentissage (atténuation des effets macroéconomiques des mesures d’endiguement) ; et f) l’incertitude historique telle qu’elle ressort des résidus du modèle. L’intensité des mesures d’endiguement est estimée dans le temps par le personnel de la BCE sur la base de données sur la mobilité provenant de Google.

Encadré 5

Analyse de sensibilité

Les projections se fondent largement sur des hypothèses techniques relatives à l’évolution de variables-clés déterminées. Certaines de ces variables pouvant avoir une forte incidence sur les projections concernant la zone euro, l’examen de leur sensibilité à d’autres trajectoires de ces hypothèses sous-jacentes peut permettre d’analyser les risques inhérents aux projections.

Cette analyse de sensibilité vise à évaluer les effets qu’auraient des trajectoires différentes des prix du pétrole. Les hypothèses techniques relatives à l’évolution des prix du pétrole sont fondées sur les contrats à terme, les cours de change étant maintenus constants sur l’horizon de projection. Deux trajectoires différentes des prix du pétrole sont analysées. La première repose sur le 25e centile de la distribution fournie, le 16 août 2021 (date d’arrêté des hypothèses techniques), par les densités implicites dans les options sur le pétrole. Elle laisse entrevoir une baisse progressive du prix du pétrole, jusqu’à 47,9 dollars le baril en 2023, soit environ 25 % en deçà de l’hypothèse du scénario de référence pour cette année-là. Cette trajectoire, qui utilise la moyenne des résultats de différents modèles macroéconomiques établis par les services de l’Eurosystème, aurait un faible effet accélérateur sur la croissance du PIB en volume (environ 0,1 point de pourcentage en 2022 et 2023), tandis que la progression de l’IPCH serait inférieure de 0,1 point de pourcentage en 2021, de 0,5 point de pourcentage en 2022 et de 0,4 point de pourcentage en 2023. La deuxième trajectoire est fondée sur le 75e centile de la même distribution et fait apparaître une augmentation du prix du pétrole jusqu’à 80,8 dollars le baril en 2023, soit un peu plus de 25 % au-dessus de l’hypothèse de référence pour cette année-là. Cette trajectoire aurait les mêmes répercussions sur l’inflation et la croissance que celle du 25e centile, mais avec des signes opposés.

© Banque centrale européenne 2021

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site Internet www.ecb.europa.eu

Tous droits réservés. La reproduction à des fins pédagogiques et non commerciales est autorisée moyennant indication de la source.

Veuillez consulter le glossaire de la BCE (uniquement disponible en anglais) pour toute question terminologique.

PDF ISSN 2529-4482, QB-CE-21-002-FR-N

HTML ISSN 2529-4482, QB-CE-21-002-FR-Q

- La date d’arrêté des hypothèses techniques, concernant notamment les prix du pétrole et cours de change, est le 16 août 2021 (cf. encadré 1). Les projections macroéconomiques pour la zone euro ont été finalisées le 26 août 2021. Le présent exercice couvre la période 2021-2023. Il convient de tenir compte, dans l’interprétation de projections sur un horizon aussi long, de la très grande incertitude qui les accompagne. Voir l’article intitulé « Une évaluation des projections macroéconomiques établies par les services de l’Eurosystème » dans le Bulletin mensuel de la BCE de mai 2013. Vous pouvez accéder aux données utilisées pour établir certains tableaux et graphiques en cliquant sur le lien suivant : http://www.ecb.europa.eu/pub/projections/html/index.en.html. Une base de données complète regroupant les précédentes projections macroéconomiques établies par les services de la BCE et de l’Eurosystème est disponible à l’adresse suivante : https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Ce chiffre a été revu à la hausse par rapport à l’estimation rapide d’Eurostat, de 2,0 %, publiée initialement et incluse dans les projections établies par les services de la BCE présentées dans les graphiques 1 et 2.

- Voir également l’encadré 2 intitulé « Dynamique du ratio d’épargne des ménages et implications pour les perspectives économiques de la zone euro », projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème, juin 2021.

- L’hypothèse relative aux rendements nominaux des emprunts publics à dix ans dans la zone euro repose sur la moyenne des rendements des obligations de référence à dix ans, pondérée par les chiffres annuels du PIB et complétée par l’évolution anticipée déterminée à partir de la courbe des taux des emprunts à dix ans dans la zone euro de la BCE, à leur valeur nominale, pour l’ensemble des titres, l’écart initial entre les deux séries étant maintenu à un niveau constant sur l’horizon de projection. Les écarts de rendement entre les emprunts publics des différents pays et la moyenne correspondante de la zone euro sont supposés constants sur l’horizon de projection.

- Les annonces de certains niveaux de pouvoir public concernant un soutien budgétaire face aux inondations et autres phénomènes climatiques extrêmes récents n’ont pas, à l’exception de quelques cas isolés, été incluses dans le scénario de référence, car ces mesures n’ont pas encore été précisées.

- Le scénario de référence table sur un abandon total des mesures d’endiguement début 2022.

- Étant donné qu’il est difficile de prédire d’éventuelles nouvelles intensifications de la pandémie, le scénario tient compte de la possibilité d’une résurgence du virus au-delà de début 2022 en répartissant l’incidence économique sur la période allant jusqu’à la résolution de la crise sanitaire.

- Cf. Angelini (E.), Damjanović (M.), Darracq Pariès (M.) et Zimic (S.), « ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic », Working Paper Series, n 2431, BCE, juin 2020.

- Cf. Angelini (E.), Bokan (N.), Christoffel (K.), Ciccarelli (M.) et Zimic (S.), « Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area », Working Paper Series, n 2315, BCE, septembre 2019.

-

9 September 2021