Az EKB szakértőinek makrogazdasági prognózisa az euroövezetről, 2021. szeptember

Áttekintés

Az euroövezet gazdasága gyorsan élénkül, a koronavírus (Covid19)-világjárvánnyal összefüggő folyamatos bizonytalanság és a kínálati oldali szűk keresztmetszetek ellenére.[1] Az élénkülés 2021 második negyedévében a vártnál erőteljesebb volt, és a gazdaság az év második felében továbbra is gyorsan növekszik, 2021 végére pedig a reál-GDP meghaladja a válság előtti szintjét. A növekedés ezután várhatóan erős marad, ám fokozatosan normalizálódik. A felvázolt kilátások a következő feltevéseken alapulnak: a járványügyi intézkedések gyors lazítása 2021 második felében, a kínálati oldali szűk keresztmetszetek fokozatos megszűnése 2022 elejétől, jelentős és folyamatos gazdaságpolitikai támogatás (beleértve a kedvező finanszírozási feltételeket) és a világgazdaság folytatódó élénkülése. Utóbbi fő mozgatórugója továbbra is a belső kereslet, de a rendelkezésre álló reáljövedelem várható növekedése és a bizonytalanság mérséklődése is jótékony hatással van. Emellett a lakossági fogyasztást és a lakáscélú beruházásokat valószínűleg támogatni fogja a felhalmozott megtakarítások jelentős állománya. A reál-GDP a folyó évben várhatóan 5%-kal nő, majd 2022-ben és 2023-ban 4,6%-kal, illetve 2,1%-kal mérséklődik. Az eurorendszer szakértőinek 2021. júniusi prognózisához képest a 2021 második felére vonatkozó negyedéves növekedésre vonatkozó előrejelzést némileg lefelé módosítottuk. Ennek hátterében a vártnál tartósabb kínálati oldali szűk keresztmetszetek, a koronavírus fertőzőbb delta variánsa és az év első felére vonatkozó jobb tényleges adatok állnak, amelyek miatt kisebb a mozgástér a későbbi erősebb növekedésre. Ennek ellenére 2021 egészére nézve a reál-GDP növekedésére vonatkozó prognózist 0,4 százalékponttal felfelé módosítottuk. A 2022-re és 2023-ra vonatkozó prognózis nem változott érdemben.

Az inflációs kilátásokat 2021-ben továbbra is átmeneti emelkedés jellemzi, amelyet 2022-ben és 2023-ban mérsékeltebb ráták követnek. Az infláció 2021-ben várhatóan átlagosan 2,2% lesz az alábbi, felfelé ható ideiglenes tényezők miatt: az energiaár-infláció erős bázishatások melletti újbóli emelkedése; a ráfordítási költségeknek az ellátási zavarokhoz kapcsolódó erőteljes emelkedése; a szolgáltatásárak egyszeri emelkedése a Covid19-járvánnyal kapcsolatos korlátozások lazításával összefüggésben; valamint a német héakulcs csökkentésének visszavonása. Ahogy a felsorolt tényezők 2022 elejétől lecsengenek, és a kereslet és a kínálat közötti átmeneti egyensúlyi zavarok enyhülnek, a HICP-infláció 2022-ben várhatóan 1,7%-ra, illetve 2023-ban 1,5%-ra csökken. Az említett, főként átmeneti tényezőktől eltekintve az energia- és élelmiszerárakat nem tartalmazó HICP-infláció várhatóan fokozatosan erősödik, ahogy élénkül a gazdaság, csökkennek a kihasználatlan kapacitások, és a nyersanyagárak közelmúltbeli emelkedése – beleértve az olajét is – fokozatosan begyűrűzik a fogyasztói árakba. A prognózis szerint az élelmiszerárak emelkedése is felgyorsul. A felsorolt, teljes inflációra gyakorolt felfelé irányuló hatásokat az előrejelzési időszakban nagyjából ellensúlyozza az energiaárak lassabb emelkedése, amelyet az olajárakra vonatkozó technikai feltevések alakítanak. A 2021. júniusi prognózishoz képest mind a teljes, mind a trendinflációt a teljes előrejelzési időszakra felfelé módosítottuk, aminek a hátterében több ok húzódik meg: meglepetésszerű friss adatok; kínálati fennakadásokból eredő, tartósabb felfelé ható nyomás; jobb keresleti kilátások; a magasabb olaj- és más nyersanyagárak felfelé irányuló hatása; valamint az euroárfolyam közelmúltbeli leértékelődése.

Az euroövezet növekedési és inflációs prognózisa

(éves százalékos változás)

Megjegyzés: A reál-GDP-adatokat szezonálisan és munkanaphatással korrigáltuk. A historikus adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

1 Reálgazdaság

2021 második negyedévében 2,2 %-kal nőtt a reál-GDP[2], ami 0,8 százalékponttal meghaladja a 2021. júniusi prognózisban várt értéket. A fellendülést elsősorban a belföldi kereslet, és különösen a lakossági fogyasztás vezérelte, a rendelkezésre álló reáljövedelem növekedése és a megtakarítási ráta jelentős csökkenése miatt. Míg a járványügyi intézkedések – nagyjából a júniusi prognózis feltevéseivel összhangban – csak némileg voltak kevésbé szigorúak, mint az első negyedévben, a meglepően jó gazdasági teljesítmény látszólag azt tükrözi, hogy a gazdaság kevésbé érzékeny a Covid19-járványhoz kapcsolódó korlátozásokra. A reál-GDP szintje a második negyedévben így is mintegy 2,5%-kal volt alacsonyabb, mint 2019 utolsó negyedévében.

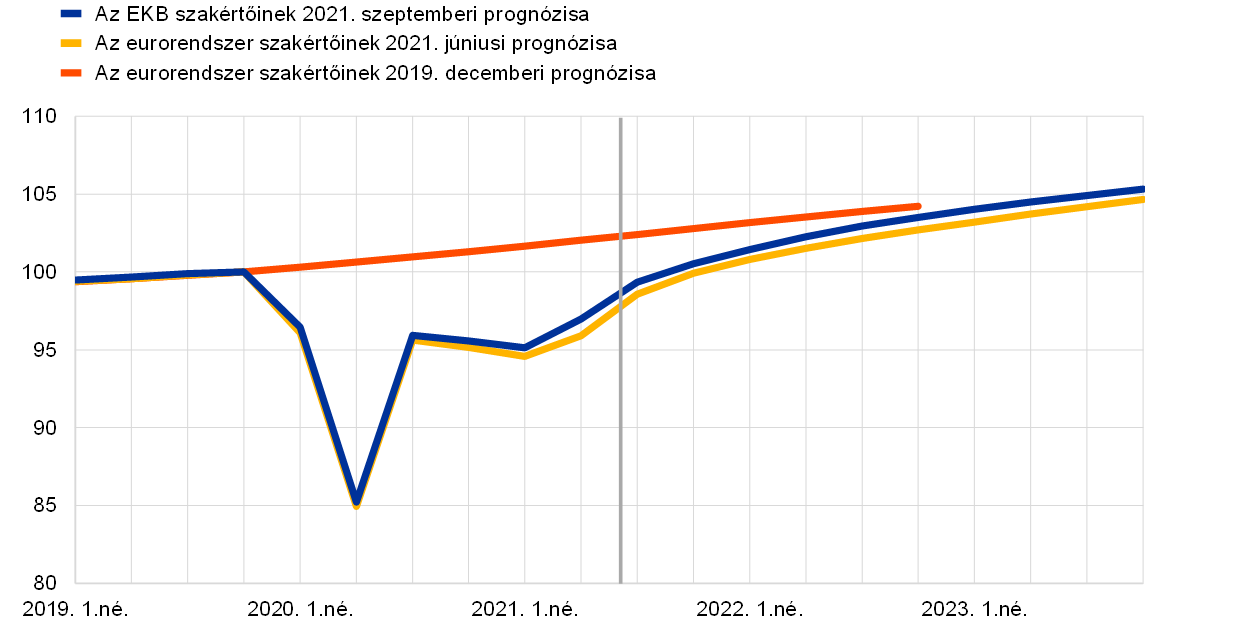

1. ábra

Az euroövezeti reál-GDP növekedése

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzések: Az adatokat szezonálisan és munkanaphatással kiigazítottuk. A historikus adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az előrejelzési időszak kezdetét. Az ábrán nem láthatók a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása nem tükrözné a Covid19-pandémiával összefüggő, fokozott bizonytalanságot. Ezért inkább olyan alternatív forgatókönyveket mutatunk be a 4. keretes írásban, amelyek a Covid19-világjárványnak, a megfékezéséhez kapcsolódó intézkedéseknek és a gazdaságban okozott kár mértékének a jövőbeni alakulására vonatkozó eltérő feltevéseken alapulnak.

A reál-GDP növekedési üteme a harmadik negyedévben várhatóan ismét erőteljesen emelkedni fog, a járványügyi intézkedések további lazítása és jó gazdasági hangulati mutatók mellett (1. ábra). A járvány megfékezésére irányuló intézkedések várhatóan tovább lazulnak az év harmadik és negyedik negyedévében, azonban valamivel szigorúbbak lesznek a 2021. júniusi előrejelzésekben feltételezettnél, tekintettel a Covid19 delta variánsának megjelenésére és az új esetek számának júliusi és augusztusi újbóli növekedésére. Némi enyhülés ellenére a hangulati mutatók továbbra is magas szinten vannak, ami arra utal, hogy a fennmaradó járványügyi intézkedések nem fognak jelentős zavart okozni a gazdaságban. Ezért a reál-GDP növekedése 2021 második felében várhatóan erős marad annak ellenére, hogy a júniusi prognózishoz képest kismértékben lefelé módosítottuk. Ennek hátterében az áll, hogy a korábban feltételezettnél szigorúbbak a járványügyi intézkedések és tartósabbak a kínálati oldali szűk keresztmetszetek, valamint hogy értékelésünk szerint az év első felének meglepetésszerű pozitív adatai miatt csökken annak az esélye, hogy az év második felében további erőteljes fellendülésre kerüljön sor.

A reál-GDP növekedése a prognózis szerint 2022-ben is erőteljes marad, majd 2023-ban normálisabb üteműre lassul. A GDP prognosztizált pályája több feltevésen alapul: többek között azon, hogy 2022 elejéig teljesen feloldják a járványügyi korlátozásokat, tovább csökken a bizonytalanság, a Covid19-válság fokozatos megoldása nyomán erősödik a bizalom, valamint folyamatos lesz a világgazdasági fellendülés (2. keretes írás). Ezen túlmenően, 2022 elejétől fokozatosan megszűnnek a jelenlegi kínálati fennakadások. Ezenkívül egyes országokban várhatóan a Next Generation EU csomag (NGEU - Európai Uniós Helyreállítási Eszköz) is élénkíti a beruházásokat. Általánosságban elmondható, hogy a fiskális, felügyeleti és monetáris politikák feltehetőleg igen támogatóak maradnak, így elkerülhető az erősen kedvezőtlen reálgazdasági–pénzügyi visszacsatolási hurkok kialakulása. Összességében az előrejelzések szerint a reál-GDP 2021 utolsó negyedévében – a 2021. júniusi szakértői prognózisban szereplőnél egy negyedévvel korábban – meghaladja a válság előtti szintet (2. ábra), és 2022 végére csak némileg alacsonyabb szintet ér el, mint amire a világjárvány előtt számítottunk.

2. ábra

Euroövezeti reál-GDP

(láncindexált volumenek, 2019. 4. né. = 100)

Megjegyzés: Az adatokat szezonálisan és munkanaphatással kiigazítottuk. A historikus adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi a 2021. szeptemberi előrejelzési időszak kezdetét.

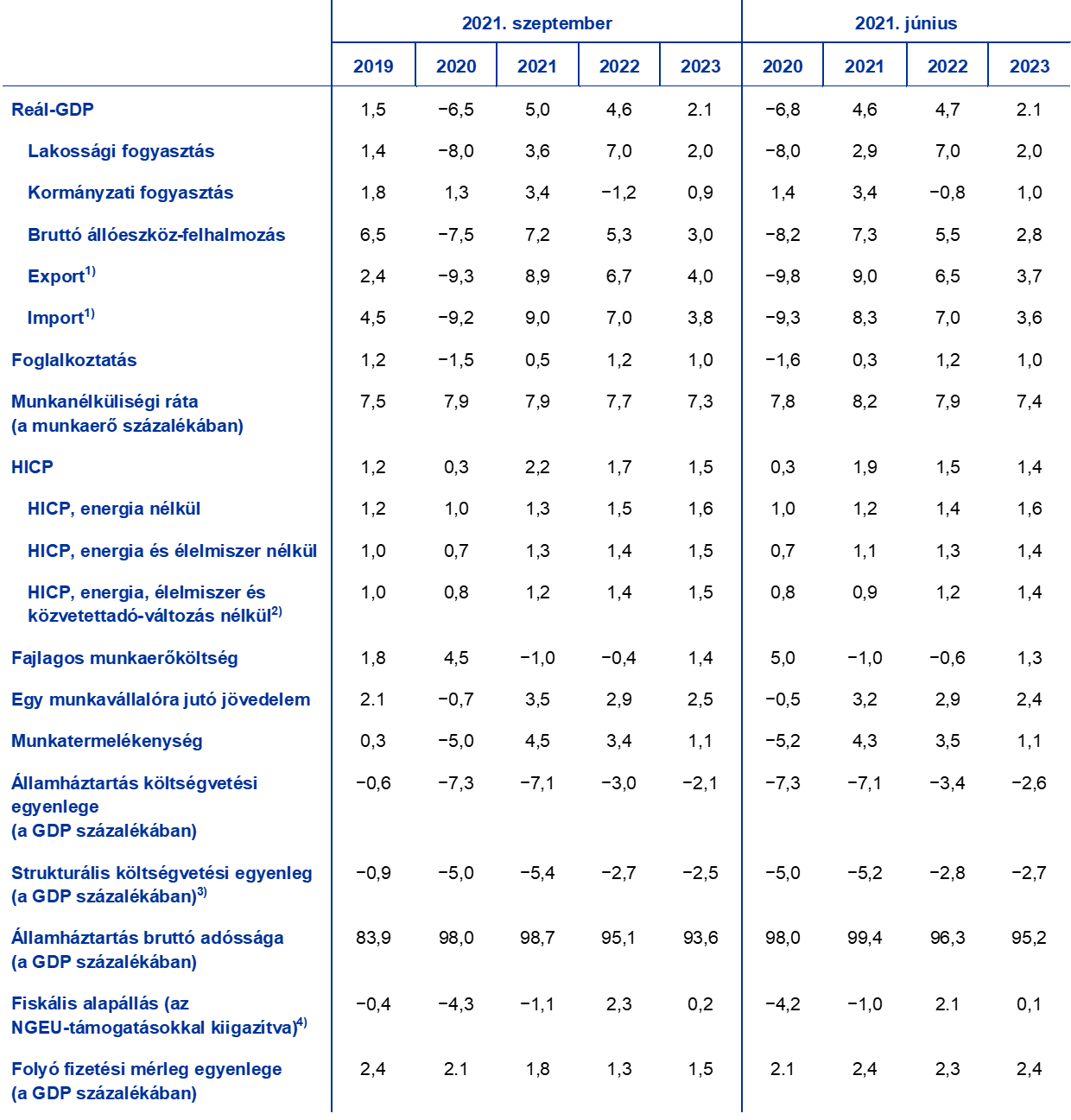

1. táblázat

Makrogazdasági prognózis az euroövezetről

(éves százalékos változás)

Megjegyzés: A reál-GDP és összetevői, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység alatt szezonálisan és munkanaphatással kiigazított adatokat értünk. A historikus adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A táblázatban nem szerepelnek a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása nem tükrözné a Covid19-pandémiával összefüggő, fokozott bizonytalanságot. Ezért inkább olyan alternatív forgatókönyveket mutatunk be a 4. keretes írásban, amelyek a Covid19-világjárványnak, a járványügyi intézkedéseknek és a gazdaságban okozott kár mértékének a jövőbeni alakulására vonatkozó eltérő feltevéseken alapulnak.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy a közvetett adók hatásai teljes mértékben, azonnal átgyűrűznek a HICP-be.

3) A kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a Központi Bankok Európai Rendszerének meghatározása szerint ideiglenesnek minősített intézkedésektől megtisztított értékeként megadva.

4) Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük. A feltüntetett számadatokat a bevételi oldalon várható NGEU-támogatásokkal is kiigazítjuk.

A fellendülés fő mozgatórugója, a magánfogyasztás várhatóan erőteljesen növekedni fog az előrejelzési időszakban, és 2022 első negyedévére meghaladja a válság előtti mértékét. A magánfogyasztás 2021 második negyedévében sokkal erőteljesebben élénkült a korábban vártnál, de még így is mintegy 6%-kal maradt el a világjárvány előtti szinttől. A felfelé irányuló meglepetésszerű elmozdulás valószínűleg mind a megtakarítási ráta komolyabb csökkenését, mind a reáljövedelem erőteljesebb növekedését tükrözi. A jövedelmet változatlanul főként a munkajövedelem erősítette, amely jellemzően viszonylag nagyobb fogyasztási határhajlandósággal jár. A lakossági fogyasztás az év második felében várhatóan továbbra is erőteljesen nő. Ez a járványügyi intézkedések lazításához, valamint a felhalmozott megtakarítások jelentős állományához is kötődik, amely lehetővé teszi némi felgyülemlett kereslet felszabadítását. Középtávon a magánfogyasztás prognosztizált növekedése továbbra is meghaladja a reáljövedelem alacsonyabb növekedési pályáját, ahogy a bizonytalanság várható eloszlása lehetővé teszi a többletmegtakarítások további leépítését.

A magasabb bérjövedelmek várhatóan támogatják a rendelkezésre álló reáljövedelmet az előrejelzési időszak folyamán. Ahogy a gazdaság folyamatosan újraindul, és erősebben nő a foglalkoztatás, a bérjövedelmek várhatóan jelentősen hozzájárulnak a rendelkezésre álló reáljövedelemhez. Ezzel szemben a nettó fiskális transzferek – a 2020. évi erőteljes pozitív hozzájárulásuk után – 2021-től visszafogják a jövedelemnövekedést. Ez a Covid19-járvánnyal kapcsolatos támogató intézkedések várható kifutását tükrözi. Ezenkívül a rendelkezésre álló reáljövedelem mértékét az előrejelzések szerint mérsékelni fogja a fogyasztói árak inflációjának prognosztizált növekedése.

A háztartások megtakarítási rátája 2022-ben várhatóan a válság előtti szint alá esik vissza, ahogy a szolgáltatási ágazat újraindul, és az óvatossági megtakarítások mögött álló indítékok elveszítik jelentőségüket. A megtakarítási ráta a következő néhány negyedévben várhatóan jelentősen visszaesik, mivel a járványügyi intézkedések feltételezett lazításához köthetően csökken a kényszer-megtakarítások aránya. Emellett az óvatossági megtakarítások is fokozatosan gyengülnek, ahogy eloszlik a bizonytalanság, és javul a munkaerőpiaci helyzet. A megtakarítási arány 2022-ben a válság előtti szint alá esik, azután enyhén tovább mérséklődik, előreláthatólag kismértékben a pandémia előtti alapprognózisban várt szint alá. Ennek eredményeként kissé csökkennek a háztartások korábban felhalmozott többletmegtakarításai. Ez elősegítené a fogyasztás erőteljes élénkülését, ám a felhalmozott megtakarításoknak a fogyasztás élénkülésében betöltött szerepe várhatóan visszafogott lesz, mivel a megtakarítások a vagyonosabb, magasabb életkorú, kisebb fogyasztási hajlandóságú háztartásokban összpontosulnak.[3]

1. keretes írás

A kamatlábakra, nyersanyagárakra és árfolyamokra vonatkozó technikai feltevések

A 2021. júniusi prognózissal összevetve a technikai feltevésekben alacsonyabb kamatlábak, magasabb olajárak, valamint az euro leértékelődése szerepel. A technikai kamat- és nyersanyagár-feltevések a 2021. augusztus 16-ával záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint az előrejelzési időszak minden évében −0,5%. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások 2021-re és 2022-re éves átlagban 0,0%-ot, 2023-ra pedig 0,1%-ot jeleznek.[4] A 2021. júniusi prognózishoz képest 2023-ra a rövid lejáratú kamatlábakra vonatkozó piaci várakozások kismértékben csökkentek, míg a tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó piaci várakozásokat 2021-re mintegy 20 bázisponttal, 2022–23-ra pedig 50-60 bázisponttal lefelé módosítottuk.

Ami a nyersanyagárakat illeti, a futures piac által jelzett pályát a prognózisban az adatgyűjtés 2021. augusztus 16-i zárónapja előtti kéthetes periódus átlaga alapján számítjuk. Eszerint az éves átlagos hordónkénti Brent nyersolajár a 2020-as 42,3 USA-dollárról 2021-ben 67,8 dollárra emelkedik, majd 2023-ra 64,1 dollárra csökken. A felvázolt pályából következően a 2021. júniusi prognózishoz képest az USA-dollárban kifejezett olajár a 2021–23-as időszakban körülbelül 3-4%-kal lesz magasabb. Az energián kívüli nyersanyagok USA-dollár-alapú ára 2021-ben várhatóan erősen, 2022-ben pedig mérsékeltebben emelkedik, míg 2023-ban kissé csökken.

A bilaterális árfolyamok a feltevés szerint nem változnak az előrejelzési időszakban az adatgyűjtés zárónapját (2021. augusztus 16.) megelőző két hétben uralkodó átlagos szinthez viszonyítva. Mindebből 2022-23 folyamán 1,18 USD/EUR átlagárfolyam következik, amely mintegy 3%-kal alacsonyabb a 2021. júniusi prognózisban szereplőnél. Az effektív euroárfolyamra vonatkozó feltevés 1,5%-os leértékelődéssel számol a szóban forgó előrejelzés óta.

Technikai feltevések

A lakáscélú beruházások élénkülése várhatóan veszít a lendületéből az előrejelzési időszak során. A becslések szerint a lakásberuházások 2021 második negyedévében szerény mértékben növekedtek, és már az első negyedévben elérték a világjárvány előtti szintet. Rövid távon a Tobin-féle q pozitív hatásai, a rendelkezésre álló jövedelem ismételt növekedése, a fogyasztói bizalom javulása és a felhalmozott megtakarítások magas szintje 2021 második felében mind támogatni fogja a lakáscélú beruházásokat, ámbár ezt némileg hátráltathatja a kínálati korlátok további szűkülése. A vizsgált időszak hátralévő részében fokozatosan normalizálódik a lakásberuházások lendülete.

A vállalati beruházások várhatóan reziliensek maradnak, és jelentős mértékben élénkülnek az előrejelzési időszak során. A vállalati beruházások mértéke 2021 első felében tovább emelkedett a válság előtti szint felé, kihasználva a kereslet élénkülését, a kedvező finanszírozási feltételeket és a Tobin-féle q pozitív hatásait. 2021 második felében gyorsuló fellendülés várható, ahogy helyreáll a globális és a belső kereslet, és jobban nő a nyereség, amit a kedvező finanszírozási feltételek és az NGEU-program pozitív hatása is támogat. A vállalati beruházásokat a teljes vizsgált időszakban élénkítik a digitalizációval kapcsolatos beruházások, valamint az alacsony szén-dioxid-kibocsátású gazdaságra való átállás (beleértve a gépjárműipart is, a környezetvédelmi szabályozások és az elektromos járművek gyártására való átállás miatt). A vállalati beruházások mértéke összességében a prognózis szerint 2021 végére visszaáll a világjárvány előtti szintre.

2. keretes írás

A nemzetközi környezet

A világgazdaság 2021 második felében várhatóan visszanyeri a lendületét. Ezt az év első felében mérsékelt növekedéssel jellemezhető időszak előzte meg, amikor a világgazdaság gyengébb alapokon állt. Először is, a fejlett gazdaságokban az új fertőzések újbóli megjelenése arra késztette a kormányzatokat, hogy 2021 elején szigorítsák a járványügyi intézkedéseket. Ezután néhány fontos feltörekvő piacgazdaságban jelentősen romlott a járványhelyzet, ami a világgazdasági teljesítményre is negatívan hatott. Ahogy azóta javult a globális járványügyi helyzet, lazultak a vonatkozó intézkedések, és nőtt a mobilitás. Ennek következtében a világgazdaság növekedésének gyorsulására lehet számítani. Ezt a felmérési adatok is megerősítik, amelyek erőteljes lendületre utalnak, a fejlett gazdaságokkal az élen.

A világgazdasági növekedési ütem prognosztizált gyorsulása továbbra is ingatag a tartós kínálati szűk keresztmetszetek és a Covid19 fertőzőbb delta változatának terjedése közepette. Az említett tényezők visszafogják a növekedést, és különösen az feltörekvő piacgazdaságokat sújtják, ahol változatlanul korlátozott az előrelépés a védőoltások terén. Ez – a behatároltabb gazdaságpolitikai mozgástérrel és a világjárvány tartósabban megmaradó károsító hatásaival együtt – megmagyarázza az előre jelzett helyreállási pályájuk eltérését a fejlett gazdaságokéhoz viszonyítva.

Egyes főbb fejlett gazdaságok növekedési kilátásait kismértékben felfelé módosítottuk a 2021. júniusi prognózissal összehasonlítva. Az Egyesült Államokban a kormányzati kiadási tervek módosítása és a Japánban prognosztizált fellendülés késése 2022-ben némi felfelé irányuló kiigazítást eredményez. A feltörekvő piacgazdaságok növekedési kilátásai viszonylag csekély mértékben változtak. Összességében a világgazdasági (euroövezet nélkül tekintett) reál-GDP a prognózis szerint idén 6,3%-kal nő, majd 2022-ben 4,5%-ra, 2023-ban pedig 3,7%-ra lassul a növekedés üteme. A világgazdasági teljesítmény 2020 végén már meghaladta a pandémia előtti szintet. A 2019. decemberi szakértői prognózisban felvázolt pályához viszonyított eltérés az előrejelzések szerint szűkülni fog, de nem szűnik meg a vizsgált időtáv végéig.

A fontos kereskedelmi partnerek kilátásainak javulása erősebb euroövezeti külső keresletet eredményez. Az előrejelzések szerint ez idén 9,2%-kal, a 2022–23-as időszakban pedig rendre 5,5%-kal és 3,7%-kal fog növekedni, ami a 2021. júniusi prognózishoz képest mindhárom évben javulást jelent. A módosítások a fejlett gazdaságok folyamatait tükrözik. Az euroövezeti külső keresletet – amely jelenlegi várakozásunk szerint 2022 folyamán visszatér a válság előtti pályára – a 2020. júniusi prognózis óta rendszeresen felfelé módosítottuk, ami nagyrészt azt tükrözi, hogy a korábban előre jelzettnél élénkebb a kereskedelem a fellendülés során, valamint hogy az Egyesült Államokban jelentősen javultak a kilátások.

A világjárvány okozta válságból prognosztizált globális helyreállás továbbra sem egyenletes ütemű. Az euroövezeten kívüli fejlett gazdaságokban a helyreállás várhatóan változatlan ütemben folytatódik, és 2022 elején eléri a pandémia előtti pályáját, nagyrészt az Egyesült Államoknak köszönhetően. Kínában, amelyet elsőként sújtott a világjárvány, de az erős gazdaságpolitikai támogatás közepette a leggyorsabban talált magára, a reál-GDP már a tavalyi év végén elérte a válság előtti pályát. Ezzel szemben a többi feltörekvő piacgazdaságban az előrejelzések szerint lassú lesz a regenerálódás.

A nemzetközi környezet

(éves százalékos változás)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

Az exportpiaci részesedésnek az átmeneti kínálati szűk keresztmetszetekhez kapcsolódó 2021-es csökkenése után az export várhatóan erőteljes ütemben fog növekedni, amit az erős külső kereslet és a versenyképesség javulása is táplál. A kereslet 2020 második fele óta tartó gyors növekedése miatt 2021-ben várhatóan továbbra sem lesz összhang a globális kínálati kapacitás és a keresleti feltételek között. Az említett összhang hiánya, a Covid19-hez kapcsolódó kijárási korlátozások és szélsőséges jelenségek többrétű globális logisztikai problémához és néhány fontos félkész termék hiányához vezettek, ami kedvezőtlen hatással volt az euroövezet áruexportjára. Tekintettel arra, hogy továbbra is hiány mutatkozik egyes félkész termékekben, a szállítási költségek igen magasak, és a beszállítói szállítási határidők hosszúak, arra számítunk, hogy a szűk keresztmetszetek 2021 során tartósan fennmaradnak, majd 2022 elejétől szűnnek meg fokozatosan. A szolgáltatások kereskedelme – különösen az idegenforgalom – a nyár folyamán erőteljesen fellendült a sikeres oltási kampányok közepette, amelyek lehetővé tették az országok újbóli megnyitását, ám az ágazat általános teljesítménye jóval a válság előtti szint alatt marad. A lassan megszűnő szűk keresztmetszetekkel együtt mindez lehetővé teszi, hogy az euroövezet exportja középtávon lendületet kapjon, tekintettel az erős külső keresletre és az export versenyképességének javulására az euro árfolyamának közelmúltbeli leértékelődése nyomán. A nettó export a vizsgált időszak mindhárom évében várhatóan kissé pozitívan járul hozzá a reál-GDP éves növekedéséhez.

A munkanélküliségi ráta 2021 második negyedévében csökkent, az év hátralévő részében pedig várhatóan nagyjából változatlan marad, majd 2023 elejére a válság előtti szintre esik vissza. A foglalkoztatás növekedésének vártnál erősebb 2021. második negyedévi bővülése – ami a konjunktúra erőteljesebb élénkülésének tulajdonítható – a munkanélküliség csökkenéséhez vezetett. A fokozódó munkahely-átcsoportosítást és bizonyos eltéréseket tükröző, ideiglenes munkaerőhiány várhatóan rövid távon kihat egyes országok és ágazatok munkaerőpiacára. A világjárvány utáni erőteljes fellendülésnek köszönhetően a munkahelymegőrzési programokban részt vevő munkavállalók nagy része a várakozások szerint visszatér a rendes foglalkoztatásba. Ennek megfelelően 2022-től kezdődően a munkanélküliségi ráta várhatóan fokozatosan mérséklődni fog, és 2023 elején a válság előtti szint alá csökken.

Az egy foglalkoztatottra jutó munkatermelékenység növekedése 2021-ben meredeken felível, majd az előrejelzési időszak folyamán fokozatosan normalizálódik. Miután 2020-ban élesen visszaesett, a becslések szerint 2021 második negyedévében (az előző negyedévhez képest) 1,5%-kal nőtt, amire kedvezően hatott a munkahelymegőrzési programokban részt vevő személyek számának csökkenése. A 2021. harmadik negyedévi csúcspont után az előrejelzés szerint fokozatosan mérséklődni fog. Az egy ledolgozott órára eső termelékenység növekedési pályája a járvány során sokkal reziliensebb, mivel az összes ledolgozott óraszám szorosan követi a GDP alakulását.

A 2021. júniusi prognózissal összehasonlítva a reál-GDP-növekedést 2021-ben felfelé módosítottuk, 2022-ben és 2023-ban viszont nagyjából változatlanul hagytuk. A 2020-ban az adatok felfelé történő kiigazításából eredő pozitív statisztikai áthúzódó hatások és a 2021 első felében elért erősebb eredmény bőven ellensúlyozza a 2021 második felében tapasztalt, a szigorúbb kijárási korlátozások és a korábbi feltevéseknél tartósabb kínálati oldali szűk keresztmetszetek nyomán valamivel gyengébb fellendülést. Ez az év egészére vonatkozó prognózis 0,4 százalékpontos felfelé módosítását eredményezte. Az előrejelzési időszak fennmaradó részében a fenti hátráltató tényezőkből és a magasabb olajárakból eredő, lefelé irányuló hatások kiegyenlítik az alacsonyabb hitelkamatok, a gyengébb effektív euroárfolyam és az erősebb külső kereslet mérsékelten pozitív hatását.

2 A fiskális helyzettel kapcsolatos várakozások

A 2021. júniusi prognózis óta csak korlátozott további ösztönző intézkedések kerültek be az alapforgatókönyvbe. A pandémia miatt 2020-ban életbe léptetett, rendkívüli fiskális ösztönző intézkedésekre vonatkozó becslést kissé felfelé, az euroövezeti GDP 4,2%-ára módosítottuk. Mivel a 2022-es költségvetések még előkészítés alatt állnak, a 2021. júniusi prognózis óta nem történt sok fiskális esemény, ám azok továbbra is arra utalnak, hogy 2021-ben a Covid19-válság és a helyreállítás kapcsán további, a GDP 0,2%-át kitevő ösztönzés lép életbe. Ez olyan aktualizált becsléseket tükröz, amelyek az intézkedéseknek, a kibővített programoknak és számos országban új intézkedések elfogadásának fiskális költségeire vonatkoznak. A kiegészítő intézkedések többsége ideiglenes, 2022-ben visszavonják, és főként a vállalkozásoknak nyújtott támogatásokhoz és transzferekhez kapcsolódik.

Mindent egybevetve, a válsággal és a helyreállítással kapcsolatos diszkrecionális ösztönzés becsült értéke a GDP 4,6%-a 2021-ben, 1,5%-a 2022-ben és 1,2%-a 2023-ban. Ami az egész ösztönzőcsomag összetételét illeti, 2021-ben a legnagyobb részét még mindig a támogatások és transzferek teszik ki, beleértve a munkahelymegőrzési programok keretében nyújtottakat is. Ezeket a programokat 2022-ben a prognózis szerint majdnem teljesen felszámolják. A „kormányzati fogyasztás” kategóriába sorolt intézkedések többnyire az oltási kampányokhoz kapcsolódó magasabb egészségügyi kiadásokat, köztük a béreket tartalmazzák. A bevételi oldalon az intézkedések a közvetlen és közvetett adók csökkentéséhez kapcsolódnak. Bár 2020-ban korlátozott mennyiségű további kormányzati beruházás történt, 2021-től nagyobb arányban vannak ilyenek az élénkítőcsomagokban, főként a folyamatos NGEU-finanszírozásnak köszönhetően. A Covid19-válsággal összefüggő és a helyreállítási intézkedések mellett egyes országokban a kormányzatok további ösztönző intézkedéseket fogadtak el.[5]

Az NGEU-támogatásokkal kiigazított euroövezeti fiskális alapállás 2021-ben expanzív lesz, 2022-ben jelentősen szigorodik, 2023-ban pedig jórészt semleges marad. A 2020. évi erőteljes bővülés után – az NGEU-támogatásoknak a bevételi oldalra gyakorolt hatásával kiigazított – fiskális politika 2021-ben expanzív marad. A fiskális alapállás alapján mért 2021. évi költségvetési ösztönzés nagyobb mértékű, mint ahogy a Covid19-válsággal összefüggő és a helyreállítási intézkedésekből következik, főként a válsághoz nem közvetlenül kapcsolódó intézkedések, többek között a strukturális kiadások erőteljesebb növekedése és módszertani különbségek miatt. Tekintettel a 2021-ben elfogadott sürgősségi intézkedések ideiglenes jellegére és a világjárvány várható lecsengésére, a fiskális politika az előrejelzések szerint 2022-ben nagymértékben szigorodik, 2023-ban pedig nagyjából semleges marad. A 2021. júniusi prognózissal összevetve a fiskális politika 2021-ben kissé lazult, a vizsgált időtáv hátralévő részében – különösen 2022-ben – pedig szigorúbb lett.

Az euroövezet költségvetési hiánya a prognózis szerint 2021-ben kismértékben, 2022-től pedig erőteljesebben csökkenni fog, míg a fiskális helyzettel kapcsolatos várakozások javulnak a 2021. júniusi prognózishoz képest. A költségvetési hiány 2021-es csökkenésének hátterében a jobb ciklikus komponens és az alacsonyabb kamatfizetések állnak, amelyek bőven ellensúlyozzák az NGEU-támogatások által nem érintett további ösztönző intézkedéseket. A fiskális egyenleg 2022-es jelentős javulása főként a Covid19-válsághoz kapcsolódó élénkítő intézkedések kivezetésének és a jóval kedvezőbb ciklikus komponensnek tudható be. 2023-ban az összesített költségvetési egyenleg – nagyjából semleges fiskális alapállás és jobb ciklikus feltételek mellett – várhatóan tovább emelkedik, és nem sokkal marad el a GDP −2%-ától. A prognózis szerint a kamatfizetések az előrejelzési időszak során tovább csökkennek, és 2023-ban a GDP 1,0%-át fogják kitenni. A 2020. évi hirtelen növekedés után az euroövezet aggregált államadóssága 2021-ben várhatóan a GDP 99%-a körül tetőzik. Az ezt követő csökkenés főként a kedvező kamat–növekedés különbözetnek, valamint hiány-adósság korrekcióknak tudható be, amelyek bőven ellensúlyozzák a folyamatos – jóllehet mérséklődő – elsődleges hiányt. A fiskális kilátások javultak a 2021. júniusi prognózishoz képest. Az euroövezet költségvetési hiányát és adósságpályáját a jobb ciklikus komponens és az alacsonyabb kamatfizetések következtében a teljes előrejelzési időszakban lefelé módosítottuk. A költségvetési hiány és az adósságállomány 2023-ban jelentősen meghaladja a válság előtti, 2019. évi szintet, főként a magasabb kiadási mutató miatt.

3 Árak és költségek

Az előrejelzés szerint a HICP-infláció az év végéig tovább emelkedik, 2022 első felében csökken, majd ezután fokozatosan erősödik (3. ábra). Az általános infláció 2021-ben a várakozások szerint átlagosan 2,2% lesz, 2022 utolsó negyedévében 3,1%-on tetőzik, majd 2022-ben és 2023-ban átlagosan 1,7%-ra, illetve 1,5%-ra csökken. A teljes HICP-infláció 2021-es megugrásának hátterében nagyrészt átmeneti tényezőkből eredő felfelé irányuló hatások állnak, úgymint az energiaár-infláció erős bázishatások melletti újbóli emelkedése és a német héakulcs-csökkentés visszavonása. A ráfordítási költségeknek az ellátási zavarokhoz kapcsolódó emelkedése és – ahogy nyáron lazultak a Covid19-hez kapcsolódó korlátozások – a szolgáltatási árakra gyakorolt egyszeri újranyitási hatások hozzájárultak az inflációra gyakorolt felfelé irányuló nyomáshoz. A HICP-súlyok változásai 2021-ben némi volatilitást eredményeznek az inflációs pályában, de az év átlagában várhatóan csak kis mértékben fogják leszorítani a HICP-inflációt. A felsorolt átmeneti tényezők 2022 elejétől várhatóan lecsengenek. 2022 harmadik negyedévében az infláció 2021. júliusi megugrásából következő további lefelé irányuló bázishatás is mérsékli az éves inflációt.Ezután a HICP-infláció az előrejelzési időszak hátralévő részében várhatóan fokozatosan emelkedik, amit a prognosztizált gazdasági fellendülés is alátámaszt. Ezt tükrözi az energia- és élelmiszerárak nélküli HICP-infláció erősödése a vizsgált időszak folyamán. Az infláció 2021-es átmeneti megugrásától eltekintve középtávon a – némileg visszafogott – keresletélénkülésből eredő, fokozódó felfelé irányuló ároldali nyomás és a nyersanyagárak – többek között az olajár – múltbeli emelkedéséből eredő közvetett hatások együttesen várhatóan ellensúlyozzák a pandémiához kapcsolódó kínálati hatások miatti felfelé irányuló ároldali nyomás csökkenését. A várakozások szerint a fogyasztói árak erőteljesebb mögöttes dinamikájának fő mozgatórugója a belföldi költségoldali nyomás növekedése lesz, míg a külső ároldali nyomás várhatóan mérséklődni fog az előrejelzési időszak második felében. A HICP-vel mért élelmiszerár-infláció várhatóan szintén fokozatosan emelkedik. E két HICP-komponens mérsékelten emelkedő inflációs nyomását 2022-ben és 2023-ban valamelyest ellensúlyozza az energiaárakat is tartalmazó HICP-infláció prognosztizált csökkenése, amely a tőzsdei határidős (futures) olajárgörbe ereszkedő pályájához köthető.

A fajlagos munkaerőköltség 2021-ben és 2022-ben várhatóan egyaránt csökken a munkahelymegőrzési programokkal kapcsolatos ingadozások miatt, majd 2023-ban 1,4%-kal nő. A fajlagos munkaerőköltségek a munkatermelékenység meredek csökkenése miatt 2020-ban erőteljesen emelkedtek, a munkatermelékenység 2021-es és 2022-es fellendülése viszont várhatóan leszorítja őket, ám 2023-ra fokozatosan növekedésnek indulnak. Mind a munkatermelékenység, mind az egy munkavállalóra jutó jövedelem növekedése jelentős ingadozásoknak volt kitéve a foglalkoztatottságot védő munkahelymegtartási rendszerek mellett. Ennek következtében 2020-ban az egy munkavállalóra jutó jövedelem éves szinten lassabban növekedett, majd 2021 első felében jelentősen „visszalendült”. Mivel a munkaerőpiacok az előrejelzési időszakban fokozatosan helyreállnak, és a programok is egyre kisebb hatást fejtenek ki, az egy munkavállalóra jutó jövedelem alakulása várhatóan normalizálódik, és 2023-ban az éves növekedés eléri a 2,5%-ot, ami valamivel meghaladja a világjárvány előtti ütemeket. Ez főként a munkaerőpiac előrejelzési időszakban bekövetkezett javulásának tudható be. Az euroövezeti teljes infláció 2021 második felére előre jelzett erőteljes emelkedése középtávon várhatóan nem gyakorol jelentős másodkörös hatást a bérnövekedésre.

3. ábra

Euroövezeti HICP

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét. Az ábrán nem láthatók a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása nem tükrözné a Covid19-pandémiával összefüggő, fokozott bizonytalanságot. Ezért inkább a 4. keretes írásban bemutatunk néhány olyan alternatív forgatókönyvet, amely a Covid19-világjárványnak, a járványügyi intézkedéseknek és a gazdaságban okozott kár mértékének a jövőbeni alakulására vonatkozó eltérő feltevéseken alapul.

Az importár-dinamikát várhatóan erősen befolyásolja az olaj és az olajtól eltérő nyersanyagok árának változása, és az előrejelzési időszak utolsó részében mérsékelt külső ároldali nyomást fog tükrözni. Az importdeflátor éves növekedési üteme a 2020. évi −2,5 %-ról 2021-re várhatóan 5,4 %-ra mozdul el, ami nagyrészt az olaj és az olajtól eltérő nyersanyagok árának emelkedését, valamint az ellátási hiányhoz és az euro leértékelődéséhez kapcsolódó egyéb ráfordítási költségek növekedését tükrözi, majd 2023-ban 0,8%-ra mérséklődik. Az olajár feltételezett csökkenése mellett a globális árdinamika is általánosabban továbbra is mérsékelten alakul az előrejelzési időszakban, ami hozzájárul a külső ároldali nyomásra vonatkozó mérsékelt várakozáshoz.

A 2021. júniusi prognózishoz viszonyítva a HICP-infláció prognózisát 2021-re 0,3 százalékponttal, 2022-re 0,2 százalékponttal, 2023-ra pedig 0,1 százalékponttal felfelé módosítottuk. A felfelé irányuló korrekció az előrejelzési időszakban az élelmiszert és energiát nem tartalmazó HICP-hez, valamint az energiakomponenshez kapcsolódik, különösen 2021-ben és 2022-ben, miközben az élelmiszer-komponens nagyjából változatlan. A módosítások hátterében több elem áll: meglepő pozitív adatok a közelmúltból; huzamosabb ideje fennálló kínálati fennakadások; jobb keresleti kilátások; az euroárfolyam leértékelődése; valamint az olajárakra vonatkozó technikai feltevések felfelé módosítása (1. keretes írás).

3. keretes írás

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és lakossági szektorbeli intézmény is készít előrejelzést. Ezeket ugyanakkor szigorú értelemben sem egymással, sem az EKB makrogazdasági szakértői prognózisával nem lehet összevetni, mivel véglegesítésük más-más időpontra esik. Ezenkívül valószínűleg a Covid19-világjárvány jövőbeni alakulására vonatkozóan is eltérő feltevésekre alapozták őket. Ezen túlmenően a prognózisokban használt fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket is más módszerekkel alakítják ki. Végül a különféle előrejelzésekben alkalmazott munkanap-korrekciós módszerek is különböznek (lásd a táblázatot).

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves százalékos változás)

Forrás: MJEconomics az Euro Zone Barometerhez, 2021. augusztus 19., a 2023-as adatok a 2021. júliusi felmérésből származnak; Consensus Economics Forecasts, 2021. augusztus 12.,a 2023-as adatok a 2021. júliusi felmérésből származnak; IMF World Economic Outlook, 2021. július 27., a 2023-as adatok a 2021. áprilisi WEO-ból származnak; az EKB hivatásos előrejelzőkkel június 30. és július 5. között készült felmérése 2021 harmadik negyedévéről; az Európai Bizottság 2021. nyári (időközi) gazdasági előrejelzése; OECD, 2021. május, 109. Economic Outlook.

Megjegyzés: Az EKB szakértőinek makrogazdasági prognózisa munkanappal igazított éves növekedési ütemeket közöl, ezzel szemben az Európai Bizottság és az IMF növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e vagy sem. A historikus adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A táblázatban nem szerepelnek a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) szokásos számítása nem tükrözné a Covid19-pandémiával összefüggő, fokozott bizonytalanságot. Ehelyett a 4. keretes írásban bemutatunk olyan alternatív forgatókönyveket, amelyek alapjai a Covid19-világjárványnak, a járványügyi intézkedéseknek és a gazdaságban okozott kár mértékének a jövőbeni alakulására vonatkozó eltérő feltevések.

Az EKB szakértőinek 2021. szeptemberi prognózisa az előrejelzési horizont korai szakaszában mind a növekedés, mind az infláció tekintetében magasabb, mint az egyéb előrejelzők adatai, 2023-ra viszont nagyjából összhangban vannak ezekkel. Más intézmények és a lakossági szektor előrejelzői szerint a reál-GDP 2021-ben várhatóan 4,3% lesz a (jelenleg némileg elavult) OECD-előrejelzés alapján, 4,8% az Európai Bizottság és a Consensus Economics előrejelzése szerint; ezt a tartományt némileg meghaladja az EKB 5,0%-os szakértői prognózisa. Az eltérés részben annak tudható be, hogy későbbre esik az adatgyűjtés zárónapja, ami lehetővé teszi a gyorsbecslésben a 2021. második negyedévi GDP-becslés figyelembevételét. A 2022-re és 2023-ra vonatkozó szeptemberi prognózis az előrejelzések szűkebb tartományán belül van. Az EKB szakértőinek inflációs prognózisa 2021-re és 2022-re egyaránt valamivel magasabb, ami főként a volatilisebb komponensek magasabb várható inflációjának tudható be, míg 2023-ban teljes mértékben összhangban van a legtöbb egyéb előrejelzéssel.

4. keretes írás

Az euroövezeti gazdasági kilátásokra vonatkozó alternatív forgatókönyvek

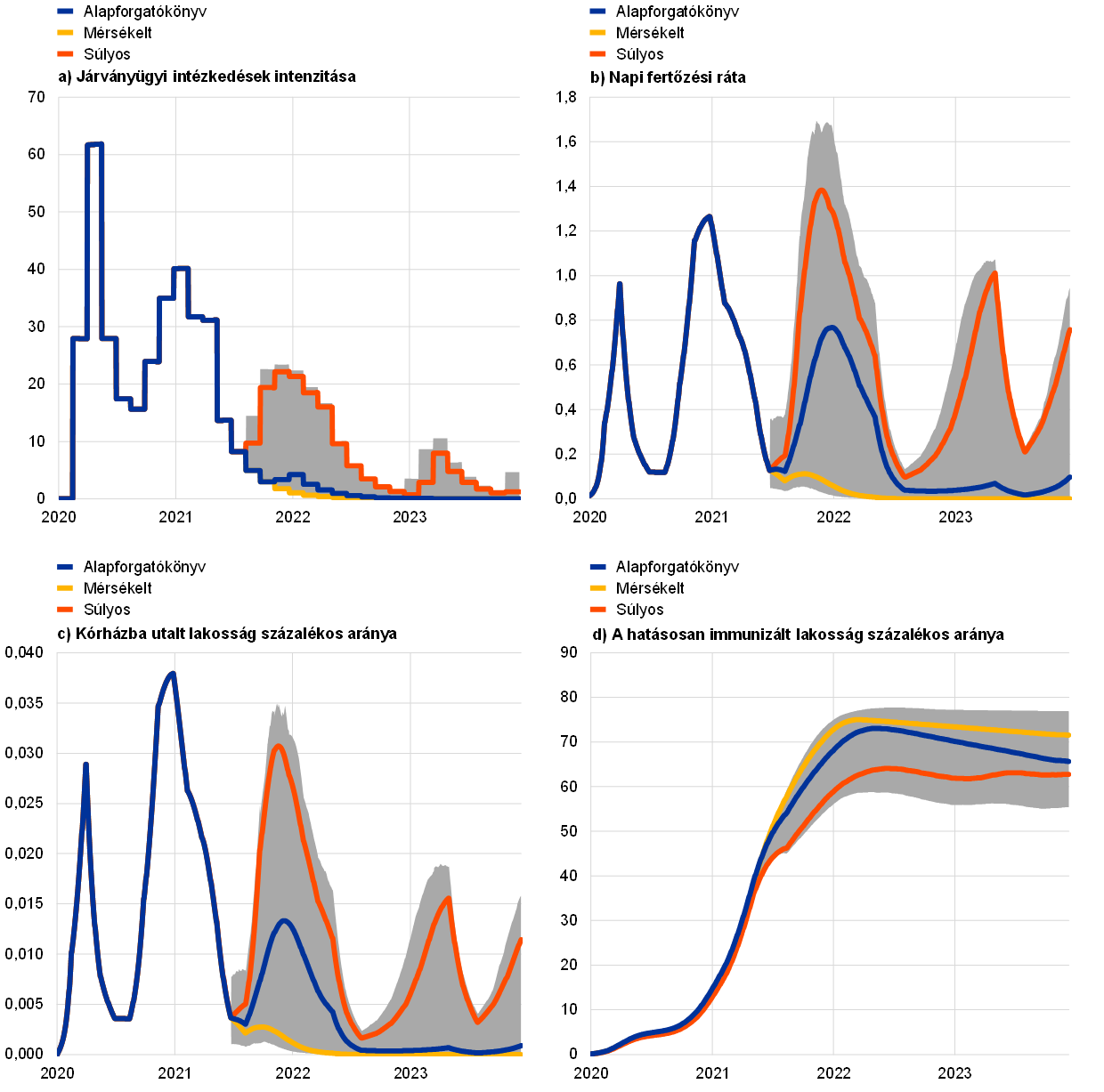

Tekintettel a Covid19-világjárvány jövőbeli alakulásával és gazdasági hatásaival kapcsolatos folyamatos bizonytalanságra, ez a keretes írás a 2021. szeptemberi prognózis mellett bemutat két alternatív forgatókönyvet. Ezek a forgatókönyvek a Covid19-pandémia euroövezeti gazdaságra gyakorolt lehetséges hatásait szemléltetik.

A mérsékelt forgatókönyv az egészségügyi válság 2021 végéig való megoldását és erőteljes gazdasági helyreállást vetít előre, míg a súlyos forgatókönyv szerint 2023 közepéig elnyúló egészségügyi krízissel és állandósult kibocsátásveszteséggel kell számolnunk. Az alapforgatókönyvhöz viszonyítva a mérsékelt forgatókönyv az új vírusvariánsokkal szemben is magasabb vakcinahatásosságot és az oltóanyagok szélesebb körű elfogadottságát feltételezi, aminek köszönhetően az elkövetkező időben csak enyhén emelkednek a fertőzések. Ez lehetővé tenné, hogy a járványügyi intézkedéseket gyorsabban fel lehessen oldani, és 2021 végére fokozatosan leállítani, aminek köszönhetően a gazdasági költségek is korlátozottabbak lennének, és erős pozitív bizalmi hatások jelennének meg.[6] Ezzel szemben a súlyos forgatókönyv azt feltételezi, hogy az elkövetkező hónapokban a világjárvány a fertőzőbb vírusvariánsok megjelenésével párhuzamosan ismét felerősödik, ami a vakcinák kisebb hatásossága mellett a járványügyi intézkedések ismételt megszigorítását vonná maga után, fékezve a gazdaságot.[7] Az alapprognózishoz képest a súlyos forgatókönyv több gazdasági maradványhatással számol, amelyet tovább erősít a terjedő fizetésképtelenség és a hitelfelvevők hitelképességének romlása, ami hátrányosan befolyásolhatja a bankok várható veszteségeit és tőkekövetelményeit, következésképpen a magánszektornak nyújtott hitelkínálatot. Ugyanakkor még a súlyos forgatókönyvben is az a feltevés szerepel, hogy a monetáris, fiskális és prudenciális politika korlátozza a jelentős pénzügyi amplifikációs hatásokat. Nagyjából hasonló narratívák támasztják alá a világgazdasági forgatókönyveket, miközben a súlyos forgatókönyv szerint a feltörekvő piacgazdaságokban (részben a kisebb átoltottság miatt) erősebben romlik a helyzet, mint a fejlett gazdaságokban. A mérsékelt forgatókönyv szerint 2023 végén az euroövezeti külső kereslet körülbelül 13%-kal meghaladja a válság előtti szintet, ez az arány a súlyos forgatókönyv szerint körülbelül 5% lesz, szemben az alapprognózis 10%-ával.

Alternatív makrogazdasági forgatókönyvek az euroövezetről

(éves százalékos változások, a munkaerő százalékában)

Megjegyzés: A reál-GDP-adatokat szezonálisan és munkanaphatással korrigáltuk. A historikus adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

Az euroövezet reál-GDP-je a mérsékelt forgatókönyv szerint erőteljesen javul, már 2021 harmadik negyedévében visszatér a válság előtti szintjére, míg a súlyos forgatókönyvben csak 2022 végén közelíti meg azt („A” ábra). A mérsékelt forgatókönyv szerint 2021 második felében jelentős visszalendülés várható, amelyet erős pozitív bizalmi hatások támasztanak alá. Ezek – a nagyobb fokú társasági érintkezéssel járó szolgáltatások vártnál erősebb fellendülésével együtt – erőteljesebb fogyasztásnövekedést, a megtakarítási ráta markánsabb csökkenését és a munkanélküliség meredekebb csökkenését idézik elő az alapforgatókönyvvel összehasonlítva. Ennek eredményeként a gazdaság teljesítménye 2022 elejére meghaladja a válság előtti, 2019. decemberi prognózisban jelzett pályát. A súlyos forgatókönyv szerint a gazdaság 2021 harmadik negyedévében mérsékelten bővülne, a negyedik negyedévben pedig visszaesne, párhuzamosan a járványügyi intézkedések ismételt szigorításával. A súlyos forgatókönyv szerinti gazdasági növekedés 2022 végéig rosszabb lesz, mint az alapforgatókönyv szerinti. Ennek oka a járvány megfékezésére irányuló intézkedések fokozatosabb kivezetése, amelyet tovább súlyosbít a jelentős bizonytalanság és a kedvezőtlen pénzügyi amplifikációs mechanizmusok. Míg a háztartások továbbra is óvatosak, és magas megtakarítási rátát tartanak fenn, a tartósan magas munkanélküliség a munkaerőpiaci kockázatra világít rá, mivel a vállalatok sérülékenysége és fizetésképtelensége fokozottabban megköveteli a munkaerő-átcsoportosítást. A súlyos forgatókönyvben az alapforgatókönyvhöz viszonyítva valamivel nagyobb növekedés várható 2022 végétől, tekintettel a jelentős felzárkózási potenciálra és az új környezethez való sikeres alkalmazkodásra.

Annak ellenére, hogy a HICP-infláció rövid távon csaknem azonos a kétféle forgatókönyvben, 2023-ban 1,7%-ra, illetve 1,2%-ra csökken a mérsékelt, illetve a súlyos forgatókönyvek szerint. Ez annak tudható be, hogy az infláció megemelkedésének fő mozgatórugói rövid távon mindkét forgatókönyvre egyaránt érvényesek, ugyanakkor középtávon a forgatókönyvek közötti HICP-eltérések főként az eltérő reálgazdasági helyzetet, és különösen a súlyos forgatókönyv szerint érvényesülő, jelentősen nagyobb kihasználatlan kapacitásokat tükrözi.

„A” ábra

Az euroövezeti reál-GDP-re és HICP-inflációra vonatkozó alternatív forgatókönyvek

(láncindexált volumenek, 2019. 4. né. = 100 (bal ábra); éves százalékos változás (jobb ábra))

Megjegyzés: A reál-GDP-re vonatkozó adatok szezonálisan és munkanap szerint ki vannak igazítva. A függőleges vonal jelzi az előrejelzési időszak kezdetét. A historikus adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

A forgatókönyveket nagyjából alátámasztják az olyan epidemiológiai modellszimulációk, amelyek a vírusvariánsokkal, a vakcinahatásossággal és az újrafertőződési kockázatokkal kapcsolatos bizonytalanságot veszik figyelembe. Az EKB-BASIR[8] az EKB-BASE modell kiterjesztése[9], amely a Covid19-válság sajátos jellemzőivel foglalkozik úgy, hogy a standard, fertőzésre fogékony-fertőzött-gyógyult (SIR) rendszeren alapuló epidemiológiai modellt ötvözi egy félstrukturális, nagyszabású makrogazdasági modellel. A forgatókönyvek összevetésére használt EKB-BASIR modell által generált pandémiás eredmények tartományában a súlyos forgatókönyvet a magasabb fertőzési arány, a rosszabb vakcinahatásosság és a magasabb újrafertőzési kockázat jellemzi, a mérsékelt forgatókönyvet ezzel ellentétben a kisebb fertőzési arány, a nagyobb vakcinahatásosság és az alacsonyabb újrafertőzési kockázat („B” ábra). Az EKB-BASIR szerint az új vírusvariánsnak a súlyos forgatókönyvben feltételezett károsabb tulajdonságai miatt a lakosságnak csak kisebb hányada részesül hatásos védelemben. Ez a fertőzések és a kórházi kezelések ismételt felerősödéséhez vezet, és szigorúbb járványügyi intézkedéseket követel meg. A szigorúbb járványügyi intézkedések nagyobb hatást gyakorolnak a mobilitásra és ezáltal a gazdasági teljesítményre. Ezzel szemben a modell eredményei szerint a mérsékelt forgatókönyvben feltételezett, jóindulatú epidemiológiai fejleményekből a járvány megfékezésére irányuló intézkedések gyors lazítása következik, valamint hogy 2021 végéig szinte teljesen megszűnik a mobilitási hatás.

„B” ábra

Pandémiaszimulációk az EKB-BASIR modellel

(index, maximum = 100 (bal felső panel) és a népesség százalékos aránya az összes többi panelen)

Forrás: Google Mobility jelentések, az Európai Betegségmegelőzési és Járványvédelmi Központ és az EKB számításai.

Megjegyzések: A szürke területek a 90%-os konfidencia-intervallumot mutatják. Az eloszlást random szimulációkkal kapjuk, figyelembe véve a következőkkel kapcsolatos bizonytalanságot: i) az átoltottsági ráta U~[0.3% - 0.7%], amely az alapforgatókönyvben 50%; ii) az oltás hatásossága U~[40%-80%], amely az alapforgatókönyvben 60%, újrafertőzési bizonytalanság U~[0%-4%], amely az alapforgatókönyvben 2%; iii) a fertőzési rátának az új vírusvariáns miatti emelkedése N~(60%, 16%); iv) SIR paraméter bizonytalanság; v) bizonytalanság N~(52%, 10%) a tanulási hatásokkal kapcsolatban (a járványügyi intézkedésekből eredő makrogazdasági hatások csillapítása); és vi) a reziduumokban kifejezett historikus bizonytalanság. A járványügyi intézkedések intenzitásának időbeli alakulását az EKB szakértői a Google Mobility adatai alapján becsülik.

5. keretes írás

Érzékenységi elemzés

Az egyes prognózisok nagymértékben támaszkodnak bizonyos kulcsfontosságú változók alakulására tett technikai feltevésekre. Mivel néhány változó ezek közül komolyan befolyásolhatja az euroövezeti prognózisokat, a vonatkozó kockázatok elemzését segíti, ha megvizsgáljuk, mennyire érzékenyek a prognózisok az alternatív feltevéspályákra.

Ez az érzékenységi elemzés az alternatív olajárpályák következményeit vizsgálja. Az olajárak alakulására vonatkozó technikai feltevések a határidős olajügyleteken alapulnak, míg az árfolyamokat az előrejelzési időszakban állandónak tekintjük. Két alternatív olajárpályát elemzünk. Az első alapja az olajárra vonatkozó, opcióalapú implikált sűrűségből származó eloszlás 25. percentilise 2021. augusztus 16-án, a technikai feltevések zárónapján. Az alternatív pályából számítva a hordónkénti olajár 2023-ban fokozatosan 47,9 USA-dollárra csökken, amely mintegy 25%-kal van az adott évi alapfeltevés alatt. Több szakértői makrogazdasági modell eredményeinek átlaga alapján ez a pálya kismértékű (2022-ben és 2023-ban 0,1 százalékpont körüli) pozitív hatással lenne a reál-GDP-növekedésre, míg a HICP-infláció 2021-ben 0,1 százalékponttal, 2022-ben 0,5 százalékponttal, 2023-ban pedig 0,4 százalékponttal lenne kisebb. A második pálya, amely ugyanannak az eloszlásnak a felső 75. percentilisén alapul, 2023-ban az olajár hordónként 80,8 dollárra való erősödését jelzi, amely 25%-kal meghaladja az adott évi alapfeltevést. Ez a pálya ugyanolyan hatást gyakorolna az inflációra és a növekedésre, mint a 25. percentilis esetében, de ellentétes előjellel.

© Európai Központi Bank, 2021

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angolul).

HTML ISSN 2529-4539, QB-CE-21-002-HU-Q

- A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez használt adatgyűjtés zárónapja 2021. augusztus 16. (1. keretes írás). Az euroövezetre vonatkozó makrogazdasági prognózist 2021. augusztus 26-án véglegesítettük, és a 2021–2023-as időszakot fedi le. Az ilyen hosszú időtartamra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében. A legfontosabb táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.en.html oldalon tekinthetünk be. Az EKB és az eurorendszer szakértőinek korábbi makrogazdasági prognózisait tartalmazó teljes adatbázis a https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 címen érhető el.

- Ezt az adatot az Eurostat eredetileg publikált, az EKB szakértőinek az 1. és 2. ábrán látható prognózisában is szereplő, 2,0%-os előzetes becsléséről felfelé módosítottuk.

- Lásd még „A háztartások megtakarítási rátájának dinamikája és ennek kihatása az euroövezet kilátásaira” című 2. keretes írást, Az eurorendszer szakértőinek makrogazdasági prognózisa az euroövezetről, 2021. június.

- A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlagán alapul, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak tekintjük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban állandónak tekintjük.

- A közelmúltbeli áradásokkal és egyéb szélsőséges időjárási jelenségekkel kapcsolatos költségvetési támogatásról szóló kormányzati bejelentések – néhány korlátozott esettől eltekintve – nem szerepelnek az alapforgatókönyvben, mivel az intézkedéseket még nem határozták meg kellőképpen.

- Az alapforgatókönyv szerint 2022 elején teljes mértékben visszavonják a járványügyi intézkedéseket.

- Mivel nehéz megjósolni a pandémia további fokozódásának időbeli lefutását, a forgatókönyvben úgy vesszük figyelembe a járvány ismételt felerősödésének lehetőségét a 2022 eleje utáni időszakban, hogy a gazdasági hatásokat szétterítjük az egészségügyi válság megoldásáig terjedő időszakban.

- Lásd: E. Angelini, M. Damjanović, M. Darracq Pariès és S. Zimic, „ECB-BASIR: a primer on the macroeconomic implications of the COVID-19 pandemic” (EKB-BASIR: a Covid19-világjárvány alapvető makrogazdasági következményei), EKB-füzetek, 2431. sz., EKB, 2020. június.

- Lásd Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. és Zimic, S., "Introducing ECB-BASE: „The blueprint of the new ECB semi-structural model for the euro area” (Az EKB-BASE bevezetése: az EKB új, euroövezeti, félstrukturális modelljének tervezete), EKB-füzetek 2315. sz., EKB, 2019. szeptember.

-

9 September 2021