Sintesi

L’economia dell’area dell’euro è in rapida ripresa malgrado la perdurante incertezza connessa alla pandemia di coronavirus (COVID-19) e le strozzature dal lato dell’offerta[1]. Ha registrato un recupero più marcato del previsto nel secondo trimestre e dovrebbe continuare a espandersi a ritmi elevati durante la seconda metà dell’anno, con il PIL in termini reali che salirebbe al di sopra del livello antecedente la crisi entro la fine del 2021. In seguito ci si attende che la dinamica della crescita rimanga vigorosa, ma che si normalizzi gradualmente. Queste prospettive sono basate su diverse ipotesi: un rapido allentamento delle misure di contenimento nella seconda metà del 2021, un graduale venir meno delle strozzature dal lato dell’offerta a partire dagli inizi del 2022, un considerevole sostegno da parte delle politiche in essere (comprese condizioni di finanziamento favorevoli) e una protratta ripresa mondiale. La domanda interna dovrebbe rimanere la determinante principale della ripresa, grazie anche all’atteso recupero del reddito disponibile reale e al calo dell’incertezza. Inoltre, è probabile che i consumi privati e gli investimenti nell’edilizia residenziale siano sostenuti dall’ampio stock di risparmio accumulato. Il tasso di incremento del PIL in termini reali sarebbe pari al 5% quest’anno, per poi scendere rispettivamente al 4,6% e al 2,1% nel 2022 e nel 2023. Rispetto alle proiezioni degli esperti dell’Eurosistema di giugno 2021, la crescita sul trimestre precedente durante la seconda metà di quest’anno è stata corretta lievemente al ribasso sulla scia delle strozzature più persistenti del previsto, della maggiore contagiosità della variante Delta del coronavirus e dei dati più positivi per la prima metà dell’anno che riducono il margine per un rafforzamento del ritmo di espansione nel periodo successivo. Ciò nondimeno, il tasso di variazione del PIL in termini reali è stato rivisto al rialzo di 0,4 punti percentuali per l’insieme del 2021. Le proiezioni per il 2022 e il 2023 sono sostanzialmente invariate.

Le prospettive per l’inflazione rimangono contraddistinte da un andamento a “gobba” nel 2021 seguito da tassi più moderati nel 2022 e nel 2023. L’inflazione si collocherebbe in media al 2,2% nel 2021, sospinta verso l’alto da fattori temporanei che includono il recupero del tasso di variazione dei prezzi dei beni energetici in presenza di forti effetti base, il considerevole aumento dei costi degli input connesso alle turbative dal lato dell’offerta, i rialzi una tantum dei prezzi dei servizi a fronte dell’allentamento delle restrizioni legate al COVID-19 e l’inversione dell’abbassamento delle aliquote IVA in Germania. Con il venir meno di questi fattori a partire dagli inizi del 2022 e la diminuzione degli squilibri temporanei tra la domanda e l’offerta, ci si attende che l’inflazione misurata sull’indice armonizzato dei prezzi al consumo (IAPC) scenda rispettivamente all’1,7% e all’1,5% nel 2022 e nel 2023. Guardando oltre questi fattori per lo più temporanei, il tasso calcolato al netto dei beni energetici e alimentari dovrebbe evidenziare un rafforzamento graduale mano a mano che la ripresa economica procede, il margine di capacità inutilizzata nell’economia si riduce e i recenti rincari delle materie prime, compreso il petrolio, si trasmettono gradualmente ai prezzi al consumo. Anche i prezzi dei beni alimentari dovrebbero aumentare più rapidamente. Questi effetti al rialzo sull’inflazione complessiva sono sostanzialmente controbilanciati nell’orizzonte temporale di proiezione dal minore aumento dei corsi dei prodotti energetici, su cui influiscono le ipotesi tecniche per le quotazioni petrolifere. Da un confronto con l’esercizio previsivo di giugno emerge che le proiezioni per l’inflazione sia complessiva sia di fondo sono state corrette verso l’alto per l’intero periodo in esame. Tali correzioni sono riconducibili a dati recenti non corrispondenti alle attese, ad alcune spinte al rialzo più persistenti esercitate dalle turbative dal lato dell’offerta, al miglioramento delle prospettive per la domanda, a effetti verso l’alto derivanti dal rincaro del petrolio e delle materie prime non petrolifere e al deprezzamento recente del tasso di cambio dell’euro.

Proiezioni per la crescita e per l’inflazione nell’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

1 Economia reale

Il PIL in termini reali è aumentato del 2,2% nel secondo trimestre del 2021[2], 0,8 punti percentuali in più di quanto atteso nelle proiezioni dello scorso giugno. Il recupero è stato trainato principalmente dalla domanda interna, in particolare dai consumi privati, dato l’aumento del reddito disponibile reale e il notevole calo del tasso di risparmio. Se il rigore delle misure di contenimento è stato solo lievemente minore che nel primo trimestre e sostanzialmente in linea con quanto ipotizzato nell’esercizio previsivo di giugno, i dati migliori del previsto riguardanti l’attività economica sembrano avere riflesso una minore sensibilità di quest’ultima alle restrizioni legate al COVID-19. Il PIL in termini reali nel secondo trimestre del 2021 era ancora inferiore del 2½% al livello del quarto trimestre del 2019.

Grafico 1

Crescita del PIL in termini reali dell’area dell’euro

(variazioni percentuali sul trimestre precedente, dati trimestrali destagionalizzati e corretti per il numero di giornate lavorative)

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La linea verticale indica l’inizio dell’orizzonte temporale di proiezione. Il grafico non mostra gli intervalli di valori delle proiezioni. Ciò rispecchia il fatto che il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non rileverebbe l’incertezza elevata connessa alla pandemia di COVID-19. Invece, nel riquadro 4 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia, alle relative misure di contenimento e all’entità delle cicatrici lasciate nel tessuto economico.

Il PIL in termini reali dovrebbe aumentare nuovamente a ritmi vigorosi nel terzo trimestre, in presenza di un ulteriore allentamento delle restrizioni e di indicatori del clima economico positivi (grafico 1). Le misure di contenimento dovrebbero essere allentate ulteriormente nel terzo e quarto trimestre dell’anno. Tuttavia, ci si attende che siano lievemente più rigorose di quanto ipotizzato nelle proiezioni dello scorso giugno dato l’emergere della variante Delta del coronavirus e il nuovo aumento dei contagi a luglio e ad agosto. Nonostante un lieve calo, gli indicatori del clima di fiducia rimangono su livelli elevati, a indicare che le restrizioni residue non provocheranno turbative considerevoli per l’economia. Pertanto, la crescita del PIL in termini reali rimarrebbe sostenuta nella seconda metà del 2021 malgrado la lieve revisione al ribasso rispetto alle proiezioni di giugno. Ciò riflette misure di contenimento più stringenti e strozzature dal lato dell’offerta più persistenti di quanto ipotizzato in precedenza, assieme alla valutazione secondo cui i dati più positivi del previsto nella prima metà del 2021 riducono il margine per un forte recupero ulteriore nella seconda metà dell’anno.

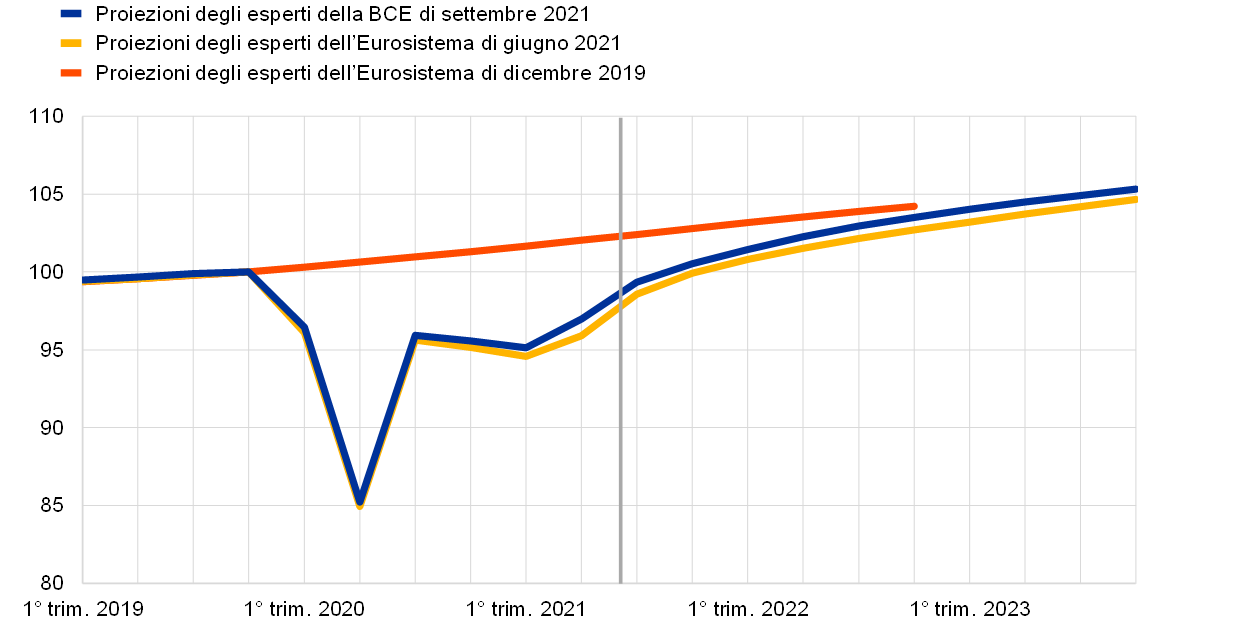

La crescita del PIL in termini reali rimarrebbe robusta nel 2022, per poi scendere a un tasso più normale nel 2023. Il profilo del PIL delineato nelle proiezioni si basa su una serie di ipotesi che includono il completo allentamento delle misure di contenimento entro gli inizi del 2022, un calo ulteriore dell’incertezza, un solido clima di fiducia sulla scia della graduale risoluzione della pandemia di COVID-19 e il procedere della ripresa mondiale (riquadro 2). Inoltre, si ipotizza che le attuali turbative dal lato dell’offerta vengano gradualmente meno a partire dagli inizi del 2022 e ci si attende che il Next Generation EU (NGEU) favorisca gli investimenti in alcuni paesi. Più in generale si assume che le politiche di bilancio, di vigilanza e monetaria rimangano molto favorevoli e che di conseguenza si evitino forti effetti di retroazione negativi per l’economia reale e il settore finanziario. Nell’insieme il PIL in termini reali salirebbe al di sopra del livello pre-crisi nel quarto trimestre del 2021 (grafico 2), un trimestre prima di quanto prospettato nell’esercizio previsivo del giugno scorso, e raggiungerebbe un livello solo lievemente inferiore a quello atteso prima della pandemia entro la fine del 2022.

Grafico 2

PIL in termini reali dell’area dell’euro

(volumi concatenati, 4° trim. 2019 = 100)

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La linea verticale indica l’inizio dell’orizzonte temporale delle proiezioni di settembre 2021.

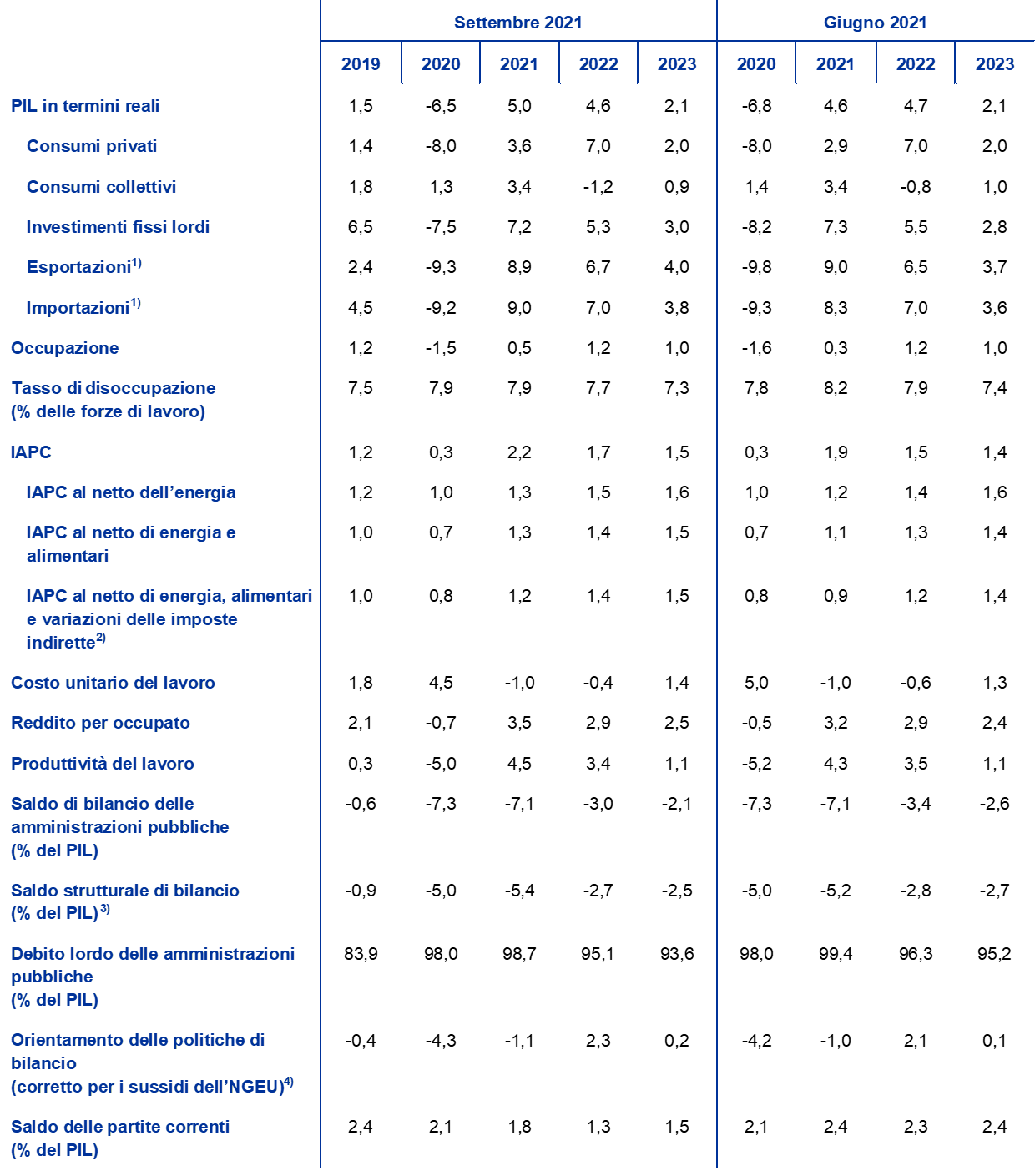

Tavola 1

Proiezioni macroeconomiche per l’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali e le sue componenti, il costo unitario del lavoro, il reddito per occupato e la produttività del lavoro si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La tavola non mostra gli intervalli di valori delle proiezioni. Ciò rispecchia il fatto che il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non rileverebbe l’incertezza elevata connessa alla pandemia di COVID-19. Invece, nel riquadro 4 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19, alle relative misure di contenimento e all’entità delle cicatrici lasciate nel tessuto economico.

1) Incluso l’interscambio verso l’interno dell’area dell’euro.

2) Il sottoindice si basa sulle stime dell’impatto effettivo delle imposte indirette. Può divergere dai dati dell’Eurostat, che ipotizza la trasmissione completa e immediata dell’impatto dell’imposizione indiretta allo IAPC.

3) Calcolato come saldo delle amministrazioni pubbliche al netto degli effetti transitori del ciclo economico e delle misure classificate come temporanee ai sensi della definizione del Sistema europeo di banche centrali.

4) Misurato come variazione del saldo primario di bilancio corretto per il ciclo, al netto del sostegno pubblico a favore del settore finanziario. I dati riportati sono altresì corretti per gli attesi sussidi a titolo del Next Generation EU dal lato delle entrate.

Determinante principale della ripresa, i consumi privati registrerebbero un forte aumento nell’orizzonte temporale di proiezione e salirebbero al di sopra del livello pre-crisi entro il primo trimestre del 2022. Nel secondo trimestre del 2021 sono aumentati in misura molto superiore alle attese, pur rimanendo inferiori di circa il 6% al livello antecedente la pandemia. Il dato superiore al previsto riflette verosimilmente il più forte calo del tasso di risparmio e la maggiore crescita del reddito reale. La dinamica del reddito ha continuato a essere trainata principalmente dai redditi da lavoro, che di norma comportano una propensione marginale al consumo relativamente più elevata. I consumi privati seguiterebbero a registrare una crescita sostenuta nella seconda metà dell’anno, connessa all’allentamento delle restrizioni e anche all’ampio stock di risparmio accumulato che consente una lieve diminuzione della domanda latente. Nel medio periodo la crescita dei consumi privati dovrebbe rimanere superiore a quella del reddito reale poiché l’atteso venir meno dell’incertezza permetterà un’ulteriore riduzione dell’eccesso di risparmio.

L’aumento dei redditi da lavoro dovrebbe sostenere il reddito disponibile reale nell’intero periodo in esame. In un contesto in cui prosegue la riapertura dell’economia e si rafforza la crescita dell’occupazione, ci si attende che i redditi da lavoro offrano un forte contributo al reddito disponibile reale. Per contro i trasferimenti di bilancio netti, dopo avere fornito un apporto notevolmente positivo nel 2020, incideranno negativamente sulla crescita del reddito a partire dal 2021 di riflesso all’attesa scadenza delle misure di sostegno legate al COVID-19. Inoltre il reddito disponibile reale sarebbe frenato dal previsto aumento dell’inflazione al consumo.

Il tasso di risparmio delle famiglie dovrebbe scendere al di sotto del livello antecedente la crisi nel 2022 con la riapertura del settore dei servizi e la minore importanza delle motivazioni alla base del risparmio precauzionale. Il tasso di risparmio registrerebbe una flessione considerevole nei prossimi trimestri con la diminuzione della percentuale di risparmio forzato connessa all’ipotizzato allentamento delle restrizioni. Ci si attende inoltre che venga meno il risparmio precauzionale con il calo dell’incertezza e il miglioramento dei mercati del lavoro. Il tasso di risparmio scenderebbe al di sotto del livello pre-crisi nel 2022, per poi continuare a diminuire lievemente. Secondo le previsioni si collocherebbe leggermente al di sotto del livello atteso nello scenario di base antecedente la pandemia determinando un lieve ridimensionamento dell’eccesso di risparmio accumulato in precedenza dalle famiglie. Ciò favorirebbe un recupero vigoroso dei consumi. Il ruolo che il risparmio accumulato dovrebbe svolgere nella ripresa dei consumi è tuttavia leggermente ridotto a causa della concentrazione dei risparmi nei nuclei familiari più ricchi e più anziani con una minore propensione al consumo[3].

Riquadro 1

Ipotesi tecniche riguardanti i tassi di interesse, i prezzi delle materie prime e i tassi di cambio

Rispetto alle proiezioni dello scorso giugno, le ipotesi tecniche includono una diminuzione dei tassi di interesse, un aumento dei corsi petroliferi e un deprezzamento dell’euro. Le ipotesi tecniche concernenti i tassi di interesse e i prezzi delle materie prime sono basate sulle aspettative di mercato al 16 agosto 2021. I tassi di interesse a breve termine si riferiscono all’Euribor a tre mesi e le aspettative di mercato sono desunte dai tassi dei contratti future. Da questa metodologia deriva un livello medio dei tassi a breve del -0,5% in tutti gli anni dell’orizzonte temporale di proiezione. Le aspettative di mercato sui rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro implicano una media annua dello 0,0% per il 2021 e il 2022 e dello 0,1% per il 2023[4]. Da un confronto con l’esercizio previsivo dello scorso giugno emerge che le aspettative di mercato per i tassi di interesse a breve termine sono diminuite lievemente per il 2023, mentre quelle per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro sono scese di circa 20 punti base per il 2021 e 50-60 punti base per il periodo 2022-2023.

Per quanto concerne le materie prime, sulla base dell’evoluzione dei prezzi impliciti nei contratti future considerando la media delle due settimane fino al 16 agosto, si assume che le quotazioni del greggio di qualità Brent salgano da 42,3 dollari al barile nel 2020 a 67,8 nel 2021 e poi scendano a 64,1 nel 2023. Tale profilo comporta che, rispetto alle proiezioni dello scorso giugno, i prezzi in dollari del petrolio sono superiori di circa il 3-4% nel periodo 2021-2023. I corsi delle materie prime non energetiche, espressi in dollari, dovrebbero registrare un aumento sensibile nel 2021 e più moderato nel 2022, per poi scendere lievemente nel 2023.

Le ipotesi sui tassi di cambio bilaterali restano invariate nell’arco di tempo considerato sui livelli medi osservati nelle due settimane fino al 16 agosto. Ciò implica che il cambio dollaro/euro si collochi in media a 1,18 nel periodo 2022-2023, un livello inferiore di circa il 3% rispetto all’esercizio del giugno scorso. L’ipotesi per il tasso di cambio effettivo dell’euro comporta un deprezzamento dell’1,5% nel confronto con le proiezioni di giugno.

Ipotesi tecniche

La ripresa degli investimenti nell’edilizia residenziale perderebbe slancio durante il periodo di riferimento. Gli investimenti in abitazioni hanno registrato secondo le stime un aumento modesto nel secondo trimestre del 2021, avendo già raggiunto il livello antecedente la pandemia nel primo trimestre. Nel breve periodo effetti positivi della Q di Tobin, la ripresa del reddito disponibile, il miglioramento del clima di fiducia e il livello elevato di risparmio accumulato dovrebbero nell’insieme agire da sostegno durante la seconda metà del 2021 nonostante alcune circostanze sfavorevoli dovute all’ulteriore inasprimento dei vincoli dal lato dell’offerta. Il ritmo di espansione degli investimenti nell’edilizia residenziale si normalizzerebbe gradualmente nel resto dell’orizzonte temporale di proiezione.

Gli investimenti delle imprese dovrebbero mostrare una buona tenuta e registrare un recupero consistente nell’arco di tempo considerato. Nella prima metà del 2021 hanno continuato a risalire verso il livello pre-crisi grazie alla ripresa della domanda, alle condizioni di finanziamento favorevoli e a effetti positivi della Q di Tobin. Nella seconda parte dell’anno registrerebbero un recupero più rapido con la ripresa della domanda sia mondiale sia interna e il miglioramento della crescita degli utili, grazie anche a condizioni di finanziamento favorevoli e all’impatto positivo del Next Generation EU. Ci si attende inoltre che traggano beneficio nell’intero periodo in esame dagli investimenti connessi alla digitalizzazione, oltre che dalla transizione verso un’economia a basse emissioni di carbonio (anche nel settore automobilistico, a causa delle normative ambientali e della transizione verso la produzione di veicoli elettrici). Nell’insieme, gli investimenti delle imprese dovrebbero tornare sui livelli antecedenti la pandemia entro la fine del 2021.

Riquadro 2

Contesto internazionale

L’attività mondiale riacquisterebbe slancio nella seconda metà del 2021. Ciò fa seguito a un periodo di crescita moderata nella prima metà di quest’anno, quando l’economia mondiale evidenziava andamenti più deboli. In primo luogo la recrudescenza dei contagi nei paesi avanzati ha indotto i governi a inasprire le misure di contenimento ai primi del 2021. In seguito la pandemia è peggiorata considerevolmente in alcune tra le maggiori economie emergenti e questo ha pesato sull’attività globale. Poiché da allora la situazione epidemiologica a livello internazionale è migliorata, le misure di contenimento sono state allentate e la mobilità è aumentata. Di conseguenza ci si attende un rafforzamento della crescita mondiale, come confermato dai dati delle indagini congiunturali, che segnalano un forte slancio grazie al contributo delle economie avanzate.

Il previsto aumento della crescita mondiale rimane fragile poiché si inserisce sullo sfondo delle persistenti strozzature dal lato dell’offerta e della diffusione della più contagiosa variante Delta del coronavirus. Tali fattori rappresentano circostanze sfavorevoli per la crescita e gravano specialmente sulle economie emergenti, nelle quali i progressi nella somministrazione dei vaccini rimangono limitati. Ciò, unito al più ridotto spazio di manovra delle politiche e alle cicatrici più profonde lasciate dalla pandemia, spiega le divergenze tra il profilo previsto della ripresa di questi paesi e quello delle economie avanzate.

Le prospettive per la crescita di alcune delle maggiori economie avanzate sono state riviste lievemente al rialzo rispetto alle proiezioni dello scorso giugno. Una rimodulazione della spesa pubblica negli Stati Uniti e il ritardo della ripresa prevista in Giappone hanno determinato alcune revisioni al rialzo nel 2022. Le prospettive per la crescita delle economie emergenti sono variate in misura relativamente contenuta. Nell’insieme il tasso di incremento del PIL mondiale in termini reali (esclusa l’area dell’euro) sarebbe pari al 6,3% quest’anno, per poi scendere al 4,5% e al 3,7%, rispettivamente, nel 2022 e nel 2023. L’attività mondiale era già salita al di sopra del livello antecedente la pandemia alla fine del 2020 e dovrebbe ridurre, anche se non chiudere, lo scarto rispetto al profilo anticipato nelle proiezioni di dicembre 2019 entro la fine dell’orizzonte temporale considerato.

Le migliori prospettive per i principali partner commerciali determinano un rafforzamento della domanda esterna dell’area dell’euro. Quest’ultima aumenterebbe del 9,2% nel 2021, del 5,5% nel 2022 e del 3,7% nel 2023, un miglioramento per tutti e tre gli anni rispetto alle proiezioni dello scorso giugno. Tali revisioni rispecchiano gli andamenti nelle economie avanzate. La domanda esterna dell’area dell’euro, da cui ci si attende al momento che torni sulla sua traiettoria pre-crisi nel corso del 2022, è stata sistematicamente corretta verso l’alto rispetto alle proiezioni di giugno 2020. Le correzioni hanno riflesso in larga parte l’intensità degli scambi maggiore del previsto durante la ripresa, oltre che le prospettive considerevolmente migliori negli Stati Uniti.

La prevista ripresa mondiale dalla crisi pandemica rimane disomogenea. Nelle economie avanzate al di fuori dell’area dell’euro la ripresa dovrebbe procedere senza interruzioni, raggiungendo il profilo antecedente la pandemia agli inizi del 2022, grazie in larga misura agli Stati Uniti. In Cina, che è stata colpita per prima dalla pandemia ma ha recuperato più rapidamente di tutti in presenza di un forte sostegno offerto dalle politiche, il PIL in termini reali si è portato sulla traiettoria pre-crisi già alla fine dello scorso anno. Per contro, negli altri paesi emergenti la ripresa sarebbe lenta.

Contesto internazionale

(variazioni percentuali annue)

1) Calcolato come media ponderata delle importazioni.

2) Calcolata come media ponderata delle importazioni dei partner commerciali dell’area dell’euro.

Dopo la perdita di quote di mercato delle esportazioni nel 2021 connessa alle strozzature temporanee dal lato dell’offerta, le esportazioni dovrebbero espandersi a un ritmo robusto, sorrette dalla forte domanda esterna e dai guadagni di competitività. Il rapido incremento della domanda dalla seconda metà del 2020 continuerebbe a provocare un disallineamento tra la capacità di offerta mondiale e le condizioni della domanda nel 2021. Tale disallineamento, assieme alle misure di confinamento connesse al COVID-19 e a eventi estremi, ha determinato una combinazione di problemi logistici su scala internazionale e la scarsità di alcuni input intermedi essenziali, che ha pesato sulle esportazioni di beni dell’area dell’euro. Poiché permangono carenze di alcuni input intermedi, costi di trasporto molto elevati e tempi lunghi di consegna dei fornitori, si ipotizza che le strozzature persistano per tutto il 2021 e che vengano gradualmente meno a partire dagli inizi del 2022. Per quanto concerne i servizi, e in particolare il turismo, gli scambi hanno segnato una vigorosa ripresa durante l’estate in presenza di efficaci campagne di vaccinazione che hanno reso possibile la riapertura delle economie, anche se l’attività complessiva nel settore rimane ben inferiore ai livelli pre-crisi. Assieme al venir meno delle strozzature, questo consentirà alle esportazioni dell’area dell’euro di acquistare slancio nel medio periodo dato il vigore della domanda esterna e l’aumento della competitività delle esportazioni che ha fatto seguito al recente deprezzamento del tasso di cambio dell’euro. Le esportazioni nette dovrebbero fornire un contributo lievemente positivo alla crescita annua del PIL in termini reali in tutti e tre gli anni dell’orizzonte temporale di proiezione.

Il tasso di disoccupazione è diminuito nel secondo trimestre del 2021 e dovrebbe mantenersi sostanzialmente invariato nel resto dell’anno, per poi scendere sul livello pre-crisi entro gli inizi del 2023. Il rafforzamento maggiore del previsto della crescita dell’occupazione nel secondo trimestre del 2021, connesso alla ripresa più robusta dell’attività, ha fatto scendere la disoccupazione. Carenze temporanee di manodopera che riflettono la crescente riallocazione dei posti di lavoro e alcuni disallineamenti dovrebbero incidere negativamente sul mercato del lavoro nel breve periodo in determinati paesi e settori. Si ipotizza che una quota elevata di beneficiari di regimi di sostegno al mantenimento dell’occupazione torni a una situazione di lavoro regolare grazie alla forte ripresa successiva alla pandemia. Di conseguenza, a partire dal 2022 il tasso di disoccupazione diminuirebbe gradualmente e agli inizi del 2023 scenderebbe al di sotto del livello pre-crisi.

La crescita della produttività del lavoro per addetto dovrebbe mettere a segno un forte recupero nel 2021 e poi normalizzarsi gradualmente nel periodo in esame. Diminuita nettamente nel 2020, si stima che sia aumentata dell’1,5% nel secondo trimestre del 2021 (rispetto al trimestre precedente) grazie al minor numero di beneficiari dei regimi di sostegno al mantenimento del posto di lavoro. Dopo un massimo nel terzo trimestre del 2021, dovrebbe moderarsi gradualmente nel periodo successivo. La dinamica della produttività del lavoro per ora lavorata ha mostrato una tenuta molto maggiore durante la pandemia in un contesto in cui il numero totale di ore lavorate ha seguito più da vicino gli andamenti del PIL.

Rispetto alle proiezioni dello scorso giugno, la crescita del PIL in termini reali è stata rivista verso l’alto nel 2021 e mantenuta sostanzialmente invariata nel 2022 e nel 2023. L’effetto statistico di trascinamento positivo esercitato dalle correzioni al rialzo dei dati nel 2020 e il rafforzamento della dinamica nella prima metà del 2021 più che compensano il recupero lievemente inferiore nella seconda metà dell’anno sulla scia di misure di confinamento maggiormente rigorose e strozzature dal lato dell’offerta più persistenti del previsto. Ciò ha portato a una revisione verso l’alto della proiezione per l’insieme dell’anno pari a 0,4 punti percentuali. Per il resto del periodo in esame gli effetti al ribasso esercitati dalle circostanze sfavorevoli menzionate in precedenza e dai rincari del petrolio compensano l’impatto moderatamente positivo derivante dai minori tassi sui prestiti, dall’indebolimento del tasso di cambio effettivo dell’euro e dal rafforzamento della domanda esterna.

2 Prospettive per i conti pubblici

Misure solo limitate di stimolo ulteriore sono state aggiunte allo scenario di base rispetto alle proiezioni dello scorso giugno. La stima per i provvedimenti straordinari di stimolo fiscale adottati come risposta alla pandemia nel 2020 è stata rivista lievemente al rialzo, al 4,2% del PIL dell’area dell’euro. Con i bilanci per il 2022 ancora in preparazione, le nuove informazioni sui conti pubblici successive alle proiezioni di giugno sono state limitate, ma continuano a segnalare misure di stimolo aggiuntive connesse alla crisi del COVID-19 e alla ripresa corrispondenti allo 0,2% del PIL nel 2021. Ciò riflette stime aggiornate del costo di bilancio dei provvedimenti, l’ampliamento dei programmi e l’adozione di nuove misure in molti paesi. Gran parte dei provvedimenti aggiuntivi è temporanea, verrà ritirata nel 2022 e riguarda principalmente sovvenzioni e trasferimenti alle imprese.

Nell’insieme gli interventi discrezionali di stimolo connessi alla crisi e alla ripresa sono stimati pari al 4,6%, all’1,5% e all’1,2% del PIL, rispettivamente, nel 2021, nel 2022 e nel 2023. In termini di composizione dello stimolo complessivo, la quota principale nel 2021 rimane costituita da sovvenzioni e trasferimenti, anche nell’ambito dei regimi di sostegno al mantenimento del posto di lavoro, prevedendosi per questi ultimi il ritiro quasi completo nel 2022. Le misure classificate come consumi collettivi includono in larga parte l’aumento della spesa sanitaria, anche nella componente relativa alle retribuzioni, connesso alle campagne di vaccinazione. Dal lato delle entrate, i provvedimenti riguardano riduzioni delle imposte dirette e indirette. Gli investimenti addizionali delle amministrazioni pubbliche – limitati nel 2020 – diventano maggiori in termini percentuali nei pacchetti di stimolo a partire dal 2021, principalmente sulla scia dei finanziamenti in corso a titolo del Next Generation EU. Oltre ai provvedimenti connessi alla crisi del COVID-19 e alla ripresa, in alcuni paesi i governi hanno adottato ulteriori misure di stimolo[5].

L’orientamento delle politiche di bilancio nell’area dell’euro corretto per i sussidi a titolo del Next Generation EU dovrebbe essere espansivo nel 2021, per poi inasprirsi considerevolmente nel 2022 e mantenersi sostanzialmente neutro nel 2023. Dopo la forte espansione nel 2020, l’intonazione delle politiche di bilancio – corretta per l’impatto dei sussidi del Next Generation EU dal lato delle entrate – rimane espansiva nel 2021. Lo stimolo fiscale nel 2021, misurato dall’orientamento delle politiche di bilancio, è maggiore di quello desunto dai provvedimenti connessi alla crisi del COVID-19 e alla ripresa, principalmente a causa di interventi non direttamente legati alla crisi, compreso il rafforzamento della crescita della spesa strutturale, e di differenze metodologiche. Data la natura temporanea delle misure di emergenza adottate nel 2021 e l’atteso venir meno della pandemia, l’intonazione delle politiche di bilancio si inasprirebbe considerevolmente nel 2022 e rimarrebbe pressoché neutra nel 2023. Rispetto all’esercizio previsivo del giugno scorso è lievemente più espansiva nel 2021 e più restrittiva nel resto del periodo considerato, specie nel 2022.

Il disavanzo di bilancio dell’area dell’euro diminuirebbe leggermente nel 2021 e in misura più significativa a partire dal 2022, mentre le prospettive per le finanze pubbliche sarebbero migliori di quanto previsto nelle proiezioni dello scorso giugno. Il calo del disavanzo nel 2021 riflette il miglioramento della componente ciclica e i minori esborsi per interessi, che hanno più che compensato le misure di stimolo aggiuntive non finanziate a titolo dei sussidi del Next Generation EU. Il consistente miglioramento del saldo di bilancio nel 2022 è ascrivibile soprattutto al venir meno delle misure di stimolo connesse alla crisi del COVID-19 e all’andamento molto più favorevole della componente ciclica. Nel 2023, in presenza di un orientamento pressoché neutro delle politiche di bilancio e di migliori condizioni cicliche, il saldo aggregato aumenterebbe ulteriormente portandosi appena al di sotto del -2% del PIL. Gli esborsi per interessi dovrebbero continuare a diminuire nell’orizzonte temporale della proiezione raggiungendo l’1,0% del PIL nel 2023. Dopo essere aumentato nettamente nel 2020, il debito pubblico aggregato dell’area dell’euro dovrebbe toccare un massimo a circa il 99% del PIL nel 2021. La flessione nel periodo successivo è dovuta principalmente ai differenziali favorevoli tra tasso di interesse e tasso di crescita, oltre che ai raccordi disavanzo-debito, i quali più che compensano i persistenti, ancorché calanti, disavanzi primari. Le prospettive per le finanze pubbliche sono migliorate rispetto all’esercizio previsivo di giugno. L’evoluzione del disavanzo di bilancio e del debito nell’area dell’euro è stata rivista al ribasso nell’intero periodo in esame dato il miglioramento della componente ciclica e i minori esborsi per interessi. Il disavanzo e il debito nel 2023 rimangono considerevolmente al di sopra del livello pre-crisi del 2019, soprattutto a causa della maggiore incidenza della spesa sul prodotto.

3 Prezzi e costi

L’inflazione misurata sullo IAPC dovrebbe continuare ad aumentare sino alla fine di quest’anno, diminuire nella prima metà del 2022 e rafforzarsi gradualmente in seguito (grafico 3). L’inflazione complessiva sarebbe mediamente pari al 2,2% nel 2021, raggiungendo un massimo al 3,1% nel quarto trimestre, per poi scendere a una media dell’1,7% nel 2022 e dell’1,5% nel 2023. Il forte aumento nel 2021 rispecchia gli effetti al rialzo esercitati da fattori in larga parte temporanei quali il recupero del tasso di variazione dei prezzi dei beni energetici in presenza di forti effetti base e il venir meno dell’abbassamento delle aliquote IVA in Germania. L’aumento dei costi degli input connesso alle turbative dal lato dell’offerta e gli effetti una tantum della riapertura sui prezzi dei servizi, nel contesto dell’allentamento delle restrizioni connesse al COVID-19 in estate, hanno contribuito alle pressioni verso l’alto sull’inflazione. Le modifiche dei pesi all’interno dello IAPC comportano una lieve variabilità del profilo dell’inflazione nel 2021 ma, in media nel corso dell’anno, dovrebbero esercitare un impatto al ribasso solo ridotto. Ci si attende che tali fattori di carattere temporaneo vengano meno a partire dagli inizi del 2022. Inoltre, un ulteriore effetto base al ribasso derivante dall’impennata dell’inflazione a luglio 2021 agisce da freno sul tasso di variazione dei prezzi sui dodici mesi nel terzo trimestre del 2022. In seguito l’inflazione misurata sullo IAPC aumenterebbe gradualmente nel resto dell’orizzonte temporale della proiezione, sorretta dalla prevista ripresa economica. Ciò trova riflesso nel rafforzamento del tasso calcolato al netto dei beni energetici e alimentari nel periodo considerato. Guardando oltre il forte aumento temporaneo dell’inflazione nel 2021, nel medio periodo le crescenti pressioni al rialzo sui prezzi esercitate dalla ripresa della domanda, che pure si manterrebbero piuttosto modeste, e gli effetti indiretti degli aumenti passati dei corsi delle materie prime, compreso il petrolio, dovrebbero nell’insieme compensare le minori spinte verso l’alto derivanti dagli effetti di offerta legati alla pandemia. Le maggiori pressioni dal lato dei costi interni costituirebbero la determinante principale della più vivace dinamica di fondo dei prezzi al consumo, mentre le spinte esterne sui prezzi dovrebbero moderarsi nella seconda metà dell’orizzonte temporale di riferimento. La componente alimentare dello IAPC registrerebbe altresì un incremento graduale. L’aumento moderato delle pressioni al rialzo sull’inflazione complessiva esercitate da queste due componenti dello IAPC è in qualche misura compensato nel 2022 e nel 2023 dal previsto calo del tasso di variazione dei prezzi dei beni energetici connesso all’inclinazione discendente della curva dei future sui prezzi del petrolio.

Il costo del lavoro per unità di prodotto dovrebbe diminuire sia nel 2021 sia nel 2022, per motivi riconducibili alle oscillazioni legate ai regimi di sostegno al mantenimento del posto di lavoro, e aumentare dell’1,4% nel 2023. Dopo avere registrato un forte aumento nel 2020 come conseguenza del netto calo della produttività del lavoro, le proiezioni indicano che il costo unitario del lavoro sarà depresso dal recupero di quest’ultima nel 2021 e nel 2022, ma aumenterà gradualmente entro il 2023. Sia la produttività del lavoro sia l’incremento del reddito per occupato hanno subito forti oscillazioni in presenza dei regimi di sostegno al mantenimento del posto di lavoro introdotti per salvaguardare l’occupazione. Ciò ha fatto scendere il tasso di variazione annuo del reddito per occupato nel 2020 e ha provocato un successivo recupero nella prima metà del 2021. Con la ripresa graduale dei mercati del lavoro nell’orizzonte temporale della proiezione e il venir meno dell’impatto di questi regimi ci si attende una normalizzazione degli andamenti del reddito per occupato, che dovrebbe aumentare del 2,5% nel 2023, un tasso lievemente superiore a quelli osservati prima della pandemia. Ciò riflette principalmente il miglioramento nel mercato del lavoro nel periodo considerato. Il previsto aumento marcato dell’inflazione complessiva nell’area dell’euro nella seconda metà del 2021 non dovrebbe determinare effetti di secondo impatto considerevoli sulla crescita dei salari nel medio periodo.

Grafico 3

IAPC dell’area dell’euro

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione. Il grafico non mostra gli intervalli di valori delle proiezioni. Ciò rispecchia il fatto che il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non rileverebbe l’incertezza elevata connessa alla pandemia di COVID-19. Invece, nel riquadro 4 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19, alle relative misure di contenimento e all’entità delle cicatrici lasciate nel tessuto economico.

La dinamica dei prezzi all’importazione dovrebbe risentire in misura notevole degli andamenti delle quotazioni del petrolio e delle materie prime non petrolifere e riflettere pressioni esterne moderate sui prezzi nell’ultima parte del periodo considerato. La crescita annua del deflatore delle importazioni passerebbe dal -2,5% nel 2020 al 5,4% nel 2021 – in larga parte di riflesso all’aumento dei corsi del petrolio e delle materie prime non petrolifere, oltre che alla crescita dei costi degli altri input connessa alle carenze dal lato dell’offerta e al deprezzamento dell’euro – e scenderebbe poi allo 0,8% nel 2023. In aggiunta al lieve calo ipotizzato delle quotazioni del petrolio, la dinamica dei prezzi a livello internazionale più in generale rimarrebbe modesta nel periodo considerato e contribuirebbe alle prospettive moderate per le pressioni esterne sui prezzi.

Da un confronto con l’esercizio previsivo dello scorso giugno emerge che le proiezioni per l’inflazione misurata sullo IAPC sono state riviste verso l’alto di 0,3, 0,2 e 0,1 punti percentuali rispettivamente per il 2021, il 2022 e il 2023. Le revisioni al rialzo riguardano il tasso calcolato al netto dei beni energetici e alimentari nell’intero orizzonte temporale di riferimento e la componente energetica specialmente nel 2021 e nel 2022, mentre la componente alimentare rimane sostanzialmente invariata. Tali correzioni riflettono una serie di elementi: dati recenti più positivi del previsto, alcune pressioni verso l’alto esercitate dalle più persistenti turbative dal lato dell’offerta, le migliori prospettive per la domanda, il deprezzamento del tasso di cambio dell’euro e le revisioni al rialzo delle ipotesi tecniche per i corsi petroliferi (riquadro 1).

Riquadro 3

Previsioni formulate da altre organizzazioni

Varie organizzazioni, sia internazionali sia del settore privato, hanno pubblicato previsioni relative all’area dell’euro. Tuttavia tali previsioni non sono perfettamente confrontabili tra loro, né con le proiezioni macroeconomiche degli esperti della BCE, poiché sono state ultimate in momenti differenti e sono altresì verosimilmente fondate su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19. Inoltre si basano su metodi diversi per definire le ipotesi sulle variabili di bilancio, finanziarie ed esterne, inclusi i corsi del petrolio e di altre materie prime, e presentano differenze metodologiche nella correzione dei dati per il numero di giornate lavorative (cfr. la tavola).

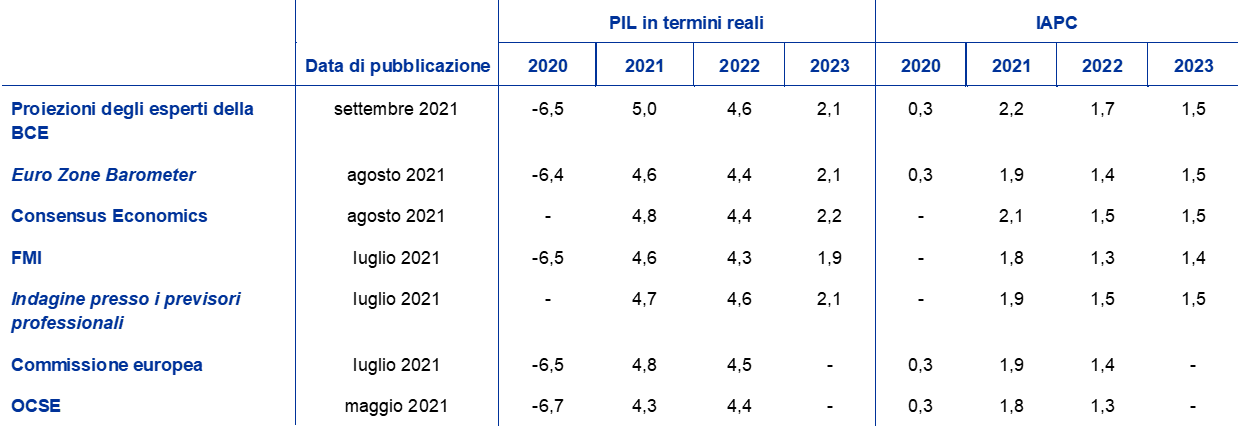

Confronto tra alcune previsioni recenti sulla crescita del PIL e sull’inflazione nell’area dell’euro

(variazioni percentuali annue)

Fonti: Euro Zone Barometer di MJEconomics, 19 agosto 2021 (i dati per il 2023 sono tratti dall’indagine di luglio 2021); Consensus Economics Forecasts, 12 agosto 2021 (i dati per il 2023 sono tratti dall’indagine di luglio 2021); World Economic Outlook dell’FMI, 27 luglio 2021 (i dati per il 2023 sono tratti dall’edizione di aprile 2021); Indagine presso i previsori professionali della BCE, per il terzo trimestre del 2021, condotta fra il 30 giugno e il 5 luglio; European Economic Forecast della Commissione europea, estate 2021 (Interim); Economic Outlook n. 109 dell’OCSE, maggio 2021.

Note: i tassi di crescita delle proiezioni macroeconomiche formulate dagli esperti della BCE sono corretti per il numero di giornate lavorative, diversamente da quelli riportati dalla Commissione europea e dall’FMI. Per quanto riguarda le altre previsioni non viene fornita alcuna precisazione in merito. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La tavola non mostra gli intervalli di valori delle proiezioni. Ciò rispecchia il fatto che il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non rileverebbe l’incertezza elevata connessa alla pandemia di COVID-19. Invece, nel riquadro 4 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19, alle relative misure di contenimento e all’entità delle cicatrici lasciate nel tessuto economico.

Le proiezioni di settembre degli esperti della BCE relative sia alla crescita sia all’inflazione sono più elevate delle altre previsioni nella prima parte del periodo considerato, ma complessivamente in linea per il 2023. Per quanto concerne le altre organizzazioni e gli analisti del settore privato, la crescita del PIL in termini reali nel 2021 è attesa pari al 4,3% nella previsione (ora in qualche misura obsoleta) dell’OCSE e al 4,8% in quella della Commissione europea e di Consensus Economics; le proiezioni degli esperti della BCE si collocano lievemente al di sopra di tale intervallo, al 5,0%. Ciò può essere in parte connesso alla data successiva di chiusura dell’esercizio previsivo della BCE, che ha consentito di tenere conto della stima rapida del PIL nel secondo trimestre del 2021. Per il 2022 e il 2023, le proiezioni di settembre rientrano nell’intervallo più ristretto di valori delle altre previsioni. Con riferimento all’inflazione, le proiezioni degli esperti della BCE per il 2021 e il 2022 sono lievemente superiori per motivi principalmente riconducibili ai più elevati tassi di variazione attesi delle componenti maggiormente volatili, mentre per il 2023 sono pienamente in linea con gran parte delle altre previsioni.

Riquadro 4

Scenari alternativi per le prospettive economiche dell’area dell’euro

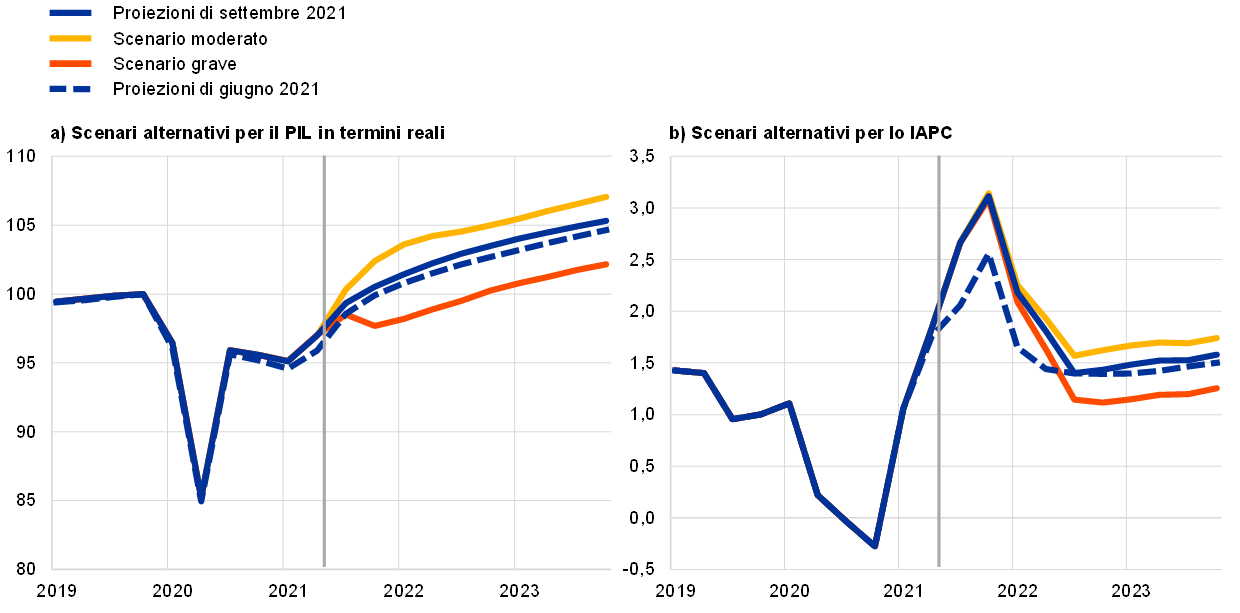

Considerato il persistere dell’incertezza circa l’evoluzione futura della pandemia di COVID-19 e gli effetti economici della stessa, questo riquadro presenta due scenari alternativi rispetto a quello delle proiezioni di settembre 2021. Tali scenari illustrano un intervallo di plausibili effetti della pandemia sull’economia dell’area dell’euro.

Lo scenario moderato prevede una risoluzione della crisi sanitaria entro la fine del 2021 e un forte recupero dell’attività economica, mentre quello grave ipotizza una crisi sanitaria protratta fino alla metà del 2023 e un calo permanente del prodotto. Rispetto allo scenario di base, quello moderato contempla per i vaccini un livello più elevato di efficacia anche nei confronti delle nuove varianti del virus e un maggior grado di accettazione da parte del pubblico comportando un aumento solo lieve dei contagi nel tempo. Questo consentirebbe di allentare in tempi più rapidi le misure di contenimento e di eliminarle gradualmente entro la fine del 2021, determinando anche costi economici più limitati e inducendo forti effetti di fiducia positivi[6]. Lo scenario grave prevede invece una recrudescenza della pandemia nei prossimi mesi con la diffusione di varianti più contagiose del virus, il che implica altresì una minore efficacia dei vaccini e un nuovo inasprimento delle misure di contenimento, con effetti di freno sull’attività[7]. Rispetto allo scenario di base, in quello grave le cicatrici lasciate nel tessuto economico sono maggiori. Queste ricadute sono amplificate dall’aumento dei casi di insolvenza e dal deterioramento del merito di credito dei prenditori, che incidono negativamente sulle perdite attese nonché sui coefficienti patrimoniali delle banche e di conseguenza sull’offerta di credito al settore privato. Al tempo stesso anche nello scenario grave si assume che le politiche monetaria, di bilancio e prudenziale contengano effetti considerevoli di amplificazione attraverso il settore finanziario. Una narrativa sostanzialmente simile è alla base degli scenari concernenti l’economia mondiale, con un deterioramento ipotizzato tuttavia maggiore nei paesi emergenti (in parte a causa dei minori tassi di vaccinazione) che in quelli avanzati nello scenario grave. Alla fine del 2023 la domanda esterna dell’area dell’euro è superiore di circa il 13% al livello pre-crisi nello scenario moderato e di circa il 5% in quello grave, contro il 10% dello scenario di base.

Scenari macroeconomici alternativi per l’area dell’euro

(variazioni percentuali annue; percentuale delle forze di lavoro)

Nota: le proiezioni riguardanti il PIL in termini reali si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

Il PIL in termini reali dell’area dell’euro registrerebbe un forte recupero nello scenario moderato, riportandosi sul livello antecedente la crisi già nel terzo trimestre del 2021, mentre in quello grave raggiungerebbe tale livello solo alla fine del 2022 (grafico A). Lo scenario moderato segnala un considerevole recupero nella seconda metà del 2021 sostenuto da forti effetti di fiducia positivi. Ciò, assieme alla crescita superiore al previsto dell’attività nei servizi ad alta intensità di contatti, induce un aumento maggiore dei consumi, un calo più pronunciato del tasso di risparmio e una diminuzione più accentuata della disoccupazione rispetto allo scenario di base. Di conseguenza, l’attività economica si collocherebbe al di sopra del livello previsto nelle proiezioni di dicembre 2019 formulate prima della crisi entro gli inizi del 2022. Nello scenario grave l’attività economica registrerebbe un’espansione moderata nel terzo trimestre del 2021 e diminuirebbe nel quarto in linea con il nuovo inasprimento delle misure di contenimento. La crescita dell’economia in tale scenario è inferiore che in quello di base sino alla fine del 2022 per l’allentamento più graduale delle misure di contenimento, cui si aggiunge il grado considerevole di incertezza, e i meccanismi avversi di amplificazione attraverso il settore finanziario. In un contesto in cui le famiglie rimangono caute, mantenendo un tasso di risparmio elevato, i livelli di disoccupazione persistentemente alti evidenziano il rischio connesso al mercato del lavoro poiché le vulnerabilità e le insolvenze nel settore societario acuiscono la necessità di riallocazione delle forze di lavoro. Lo scenario grave prospetta una crescita lievemente più vigorosa di quanto indicato in quello di base a partire dalla fine del 2022, dato il considerevole potenziale di recupero e il riuscito adattamento al nuovo contesto.

L’inflazione misurata sullo IAPC, che nel breve periodo è quasi identica nei diversi scenari, nel 2023 scenderebbe all’1,7% nello scenario moderato e all’1,2% in quello grave. Ciò rispecchia il fatto che le determinanti fondamentali dell’aumento dell’inflazione a breve termine si applicano in pari misura a entrambi gli scenari, mentre nel medio periodo la variazione dello IAPC tra gli scenari riflette in prevalenza le diverse condizioni dell’economia reale e in particolare il margine di capacità inutilizzata considerevolmente più ampio nello scenario grave.

Grafico A

Scenari alternativi per il PIL in termini reali e lo IAPC nell’area dell’euro

(volumi concatenati, 4° trim. 2019 = 100, pannello di sinistra; variazioni percentuali sui dodici mesi, pannello di destra)

Nota: i dati per il PIL in termini reali sono destagionalizzati e corretti per il numero di giornate lavorative. La linea verticale indica l’inizio dell’orizzonte temporale di proiezione. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

Gli scenari sono sostanzialmente corroborati da simulazioni basate su un modello epidemiologico in cui si considera l’incertezza concernente le varianti del virus, l’efficacia dei vaccini e il rischio di reinfezione. L’ECB-BASIR[8] rappresenta un’estensione del modello ECB-BASE[9] sviluppata per dar conto di caratteristiche specifiche della crisi del COVID-19, combinando un modello epidemiologico costruito a partire da un modello standard di tipo suscettibili-infetti-guariti (susceptible-infected-recovered, SIR) con un modello macroeconomico semi-strutturale su ampia scala. Nell’intervallo di esiti della pandemia generati dal modello ECB-BASIR utilizzato per una verifica incrociata degli scenari, lo scenario grave è contraddistinto da tassi di contagio più elevati, da una minore efficacia dei vaccini e da un maggiore rischio di reinfezione; quello moderato è caratterizzato da una situazione opposta, vale a dire da tassi di contagio inferiori, da una maggiore efficacia dei vaccini e da un minor rischio di reinfezione (grafico B). Secondo il modello ECB-BASIR, le caratteristiche più avverse della nuova variante del virus ipotizzate nello scenario grave risultano in una percentuale minore di popolazione effettivamente protetta. Ciò determina una forte ripresa dei contagi e dei ricoveri e richiede misure di contenimento più rigorose, le quali esercitano un impatto maggiore sulla mobilità e di conseguenza sull’attività economica. Per contro, stando ai risultati del modello, gli andamenti epidemiologici più favorevoli ipotizzati nello scenario moderato comportano un rapido allentamento delle misure di contenimento e un impatto residuo pressoché nullo sulla mobilità entro la fine del 2021.

Grafico B

Simulazioni della pandemia con il modello ECB-BASIR

(indice, massimo = 100 nel pannello in alto a sinistra, e percentuale della popolazione in tutti gli altri pannelli)

Fonti: rapporti di Google sugli spostamenti, Centro europeo per la prevenzione e il controllo delle malattie ed elaborazioni della BCE.

Note: le zone di colore grigio rappresentano l’intervallo di confidenza del 90%. La distribuzione è ottenuta mediante simulazioni casuali considerando: 1) l’incertezza riguardante il tasso di vaccinazione U~[0,3% - 0,7%], posto pari al 50% nello scenario di base; 2) l’incertezza concernente l’efficacia della vaccinazione U~[40% - 80%] e il tasso di reinfezione U ~[0% - 4%], che nello scenario di base sono ipotizzati rispettivamente pari al 60% e al 2%; 3) l’incertezza in merito all’aumento del tasso di contagio dovuto alla nuova variante del virus N~(60%, 16%); 4) l’incertezza riferita al parametro SIR; 5) l’incertezza N~(52%, 10%) riguardo agli effetti di apprendimento (attenuazione degli effetti macroeconomici derivanti dalle misure di contenimento); 6) l’incertezza storica catturata dalle componenti residue. L’intensità delle misure di contenimento è stimata dagli esperti della BCE in base ai dati storici di Google sugli spostamenti.

Riquadro 5

Analisi di sensibilità

Le proiezioni si basano in ampia misura su ipotesi tecniche concernenti l’evoluzione di alcune variabili fondamentali. Poiché queste ultime possono incidere notevolmente sulle proiezioni formulate per l’area dell’euro, un esame della sensibilità a profili alternativi per le ipotesi sottostanti può contribuire all’analisi dei rischi che circondano le proiezioni.

L’analisi di sensibilità è volta a valutare le implicazioni di profili alternativi dei corsi petroliferi. Le ipotesi tecniche sugli andamenti dei corsi petroliferi sono elaborate sui prezzi dei future mentre i tassi di cambio sono mantenuti costanti nell’orizzonte temporale di riferimento. L’analisi considera due profili alternativi dei prezzi del petrolio. Il primo è calcolato utilizzando il 25° percentile della distribuzione ricavata dalle densità delle probabilità implicite nelle opzioni per il prezzo del petrolio al 16 agosto 2021, data di aggiornamento delle ipotesi tecniche, e comporta un calo graduale delle quotazioni a 47,9 dollari al barile nel 2023, un livello inferiore di circa il 25% rispetto all’ipotesi dello scenario di base per quell’anno. Come emerge dalla media dei risultati di una serie di modelli macroeconomici costruiti dagli esperti, questo profilo eserciterebbe un lieve impatto al rialzo sulla crescita del PIL in termini reali (di circa 0,1 punti percentuali nel 2022 e nel 2023); l’inflazione misurata sullo IAPC risulterebbe invece inferiore di 0,1, 0,5 e 0,4 punti percentuali rispettivamente nel 2021, nel 2022 e nel 2023. Il secondo profilo si basa sul 75° percentile della stessa distribuzione e implica un aumento del prezzo del petrolio a 80,8 dollari al barile nel 2023, un livello superiore di poco più del 25% rispetto all’ipotesi dello scenario di base per l’anno in questione. L’impatto di questo profilo sull’inflazione e sulla crescita sarebbe uguale a quello del profilo basato sul 25º percentile, ma di segno opposto.

© Banca centrale europea, 2021

Recapito postale 60640 Frankfurt am Main, Germany

Telefono +49 69 1344 0

Internet www.ecb.europa.eu

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte

Per la terminologia tecnica, è disponibile sul sito della BCE un glossario in lingua inglese.

HTML ISSN 2529-4504, QB-CE-21-002-IT-Q

- Le ipotesi tecniche riguardanti, ad esempio, i prezzi del petrolio e i tassi di cambio sono aggiornate al 16 agosto 2021 (riquadro 1). Le proiezioni macroeconomiche per l’area dell’euro sono state ultimate il 26 agosto 2021 e si riferiscono al periodo 2021-2023. Nella loro interpretazione va ricordato che esercizi previsivi condotti per un orizzonte temporale così esteso presentano un grado di incertezza molto elevato. Cfr. l’articolo Una valutazione delle proiezioni macroeconomiche degli esperti dell’Eurosistema nel numero di maggio 2013 del Bollettino mensile della BCE. All’indirizzo http://www.ecb.europa.eu/pub/projections/html/index.en.html sono accessibili i dati utilizzati per la compilazione di alcuni grafici e tavole. Una banca dati completa delle proiezioni macroeconomiche passate della BCE e degli esperti dell’Eurosistema è disponibile all’indirizzo https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Il dato è stato rivisto al rialzo rispetto alla stima rapida del 2,0% pubblicata inizialmente dall’Eurostat e inclusa nelle proiezioni degli esperti della BCE mostrate nei grafici 1 e 2.

- Cfr. anche il riquadro 2, “Dinamica del tasso di risparmio delle famiglie e implicazioni per le prospettive economiche dell’area dell’euro”, Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, giugno 2021.

- L’ipotesi formulata per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro si basa sulla media dei rendimenti dei titoli di riferimento a dieci anni dei vari paesi, ponderata per il PIL su base annua; la media è poi estesa utilizzando il profilo dei tassi a termine derivato dal par yield a dieci anni di tutti i titoli dell’area dell’euro stimato dalla BCE, con la discrepanza iniziale tra le due serie mantenuta costante nel periodo della proiezione. Si ipotizza che i differenziali tra i rendimenti dei titoli dei singoli paesi e la corrispondente media dell’area dell’euro rimangano costanti nell’orizzonte temporale considerato.

- Gli annunci dei governi in merito al sostegno di bilancio connesso alle recenti inondazioni e ad altri eventi meteorologici estremi non sono stati inclusi nello scenario di base, a parte alcuni casi limitati, in quanto le misure non sono state ancora sufficientemente specificate.

- Nello scenario di base si ipotizza il pieno allentamento delle restrizioni agli inizi del 2022.

- Poiché è difficile prevedere i tempi di ulteriori episodi di intensificazione della pandemia, lo scenario tiene conto della possibilità di una nuova recrudescenza del virus oltre gli inizi del 2022 distribuendo l’impatto economico nel periodo fino alla risoluzione della crisi sanitaria.

- Cfr. Angelini, E., Damjanović, M., Darracq Pariès, M. e Zimic, S., “ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic”, Working Paper Series, n. 2431, BCE, giugno 2020.

- Cfr. Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. e Zimic, S., “Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, n. 2315, BCE, settembre 2019.

- 9 September 2021