EKP ekspertide makromajanduslik ettevaade euroala kohta, september 2021

Ülevaade

Euroala majandus taastub kiiresti hoolimata koroonaviiruse (COVID-19) pandeemiaga seotud jätkuvast ebakindlusest ja pakkumispoolsetest kitsaskohtadest.[1] 2021. aasta teises kvartalis elavnes majandusaktiivsus oodatust kiiremini ja aasta teises pooles peaks selle kasv hoogsalt jätkuma, kusjuures 2021. aasta lõpuks peaks SKP reaalkasv ületama oma kriisieelse taseme. Seejärel peaks kasv jääma jõuliseks, kuid vähehaaval normaliseeruma. See väljavaade põhineb mitmel eeldusel: 2021. aasta teisel poolel lõdvendatakse hoogsalt piiramismeetmeid, alates 2022. aasta algusest hakkavad vähehaaval leevenema pakkumispoolsed kitsaskohad, endiselt pakutakse toetust märkimisväärsete poliitikameetmete kaudu (sealhulgas soodsad rahastamistingimused) ning jätkub maailmamajanduse elavnemine. Euroala sisenõudlus peaks jääma elavnemise peamiseks tõukejõuks ning seda soodustavad ka reaalse kasutatava tulu oodatav kasv ja ebakindluse vähenemine. Eratarbimist ja eluasemeinvesteeringuid peaksid ühtlasi toetama suuremahulised kogunenud säästud. SKP reaalkasv peaks olema 2021. aastal 5% ning aeglustuma 2022. ja 2023. aastal vastavalt 4,6% ja 2,1%ni. Eurosüsteemi ekspertide 2021. aasta juuni ettevaatega võrreldes on 2021. aasta teise poole kvartalikasvu prognoose veidi alandatud, võttes arvesse oodatust püsivamaid pakkumispoolseid kitsaskohti, koroonaviiruse nakkuslikuma deltatüve levikut ning 2021. aasta esimese poole positiivsemaid näitajaid, mis vähendavad edasise tugevama majanduskasvu ulatust. Sellest hoolimata on SKP reaalkasvu 2021. aasta prognoosi tervikuna korrigeeritud 0,4 protsendipunkti võrra ülespoole. 2022. ja 2023. aasta prognoosid jäävad üldjoontes samaks.

Inflatsiooniväljavaadet iseloomustab sujuv hoogustumine 2021. aastal, millele järgnevad mõõdukamad kasvumäärad 2022. ja 2023. aastal. 2021. aastal peaks inflatsioon olema ajutiste tegurite tõusumõju tulemusel keskmiselt 2,2%. Need tegurid hõlmavad energiahindade inflatsioonimäära elavnemist tugevate baasmõjude keskkonnas, tarnehäiretega seonduvat sisendikulude jõulist kasvu, ühekordset mõju teenuste hindadele seoses COVID-19 pandeemiast tingitud piirangute leevendamisega ning endise käibemaksumäära taastamist Saksamaal. Sedamööda, kuidas need tegurid alates 2022. aasta algusest taanduvad ning pakkumise ja nõudluse vaheline ajutine tasakaalustamatus väheneb, peaks ÜTHI-inflatsioon aeglustuma 2022. ja 2023. aastal vastavalt 1,7% ja 1,5%ni. Nende valdavalt ajutiste tegurite mõju kõrvale jättes peaks ÜTHI-inflatsioon (v.a energia ja toiduained) aegamisi kiirenema sedamööda, kuidas elavnemine edeneb, majanduse loidus taandub ning toormehindade (sh nafta) hiljutise tõusu mõju kandub järk-järgult üle tarbijahindadele. Hoogustuma peaks ka toiduainehindade inflatsioon. Koguinflatsioonile avalduvat tõusumõju tasakaalustab ettevaateperioodil üldjoontes energiahindade aeglasem tõus, mida kujundavad naftahindadega seotud tehnilised eeldused. 2021. aasta juuni ettevaatega võrreldes on nii alus- kui ka koguinflatsiooni korrigeeritud kogu ettevaateperioodiks ülespoole. Korrektsioonide põhjuseks on hiljutised oodatust positiivsemad andmed, pakkumispoolsete kitsaskohtadega seotud mõningane täiendav tõususurve, nõudluse paranenud väljavaade, nafta- ja muude toormehindade kerkimisest tulenev tõusumõju ning euro vahetuskursi hiljutine langus.

Euroala kasvu- ja inflatsiooniprognoosid

(aastane muutus protsentides)

Märkus. Reaalse SKP andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

1 Reaalmajandus

Reaalse SKP näitaja tõusis 2021. aasta teises kvartalis 2,2%.[2] See on 0,8 protsendipunkti võrra rohkem, kui 2021. aasta juuni ettevaates eeldati. Elavnemine tulenes peamiselt sisenõudlusest ja eelkõige eratarbimisest, arvestades reaalse kasutatava tulu kasvu ja säästumäära märkimisväärset langust. Ehkki piiramismeetmed olid esimese kvartaliga võrreldes üksnes veidi leebemad ja juuni ettevaates eeldatuga üldjoontes kooskõlas, näib, et aktiivsuse oodatust hoogsamas kasvus on kajastunud majandustegevuse väiksem tundlikkus COVID-19 pandeemiast tingitud piirangute suhtes. SKP reaalkasvu näitaja oli teises kvartalis endiselt 2½% madalam kui 2019. aasta neljandas kvartalis.

Joonis 1

Euroala SKP reaalkasv

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

Märkus. Andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Vertikaalne joon tähistab ettevaateperioodi algust. Joonisel ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine ei võimaldaks väljendada COVID-19 pandeemiaga seotud suurt ebakindlust. Selle asemel esitatakse infokastis 4 alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu, seonduvate piiramismeetmete ja majanduskahju ulatuse kohta.

Kolmandas kvartalis peaks SKP reaalkasv piiramismeetmete edasise lõdvenemise ja tugevate majandususalduse näitajate keskkonnas taas jõuliselt hoogustuma (vt joonis 1). 2021. aasta kolmandas ja neljandas kvartalis leevendatakse piiramismeetmeid tõenäoliselt veelgi. Need peaksid siiski olema 2021. aasta juuni ettevaates eeldatust mõnevõrra rangemad, võttes arvesse COVID-19 deltatüve esilekerkimist ning uute nakkusjuhtumite arvu tõusu juulis ja augustis. Majandususalduse näitajad on väikesest alanemisest hoolimata endiselt kõrgel tasemel, mis viitab sellele, et kehtima jäänud piiramismeetmed ei põhjusta majanduses märkimisväärseid häireid. Seetõttu peaks SKP reaalkasv olema 2021. aasta teisel poolel jätkuvalt jõuline, ehkki juuni ettevaatega võrreldes on selle prognoosi veidi allapoole korrigeeritud. See kajastab seni eeldatust rangemaid piiramismeetmed ja püsivamaid pakkumispoolseid kitsaskohti, ning ka hinnangut, et aasta esimesel poolel laekunud oodatust positiivsemad andmed vähendavad aasta teises pooles edasise taastumise ulatust.

SKP reaalkasv peaks hoogsalt jätkuma ka 2022. aastal ning aeglustuma siis 2023. aastal tavapärasemal tasemel. SKP kasvuprognoos põhineb mitmel eeldusel. Nendeks on piiramismeetmete täielik lõdvendamine 2022. aasta alguseks, ebakindluse edasine vähenemine, kindlustunde jõuline kasv seoses pandeemiaolukorra järkjärgulise lõpulejõudmisega ning maailmamajanduse jätkuv elavnemine (vt infokast 2). Samuti eeldatakse, et alates 2022. aasta algusest kaovad järk-järgult praegused tarnehäired. Ühtlasi peaks Euroopa Liidu taasterahastu (NGEU) suurendama mõnes riigis investeeringuid. Eelarve-, järelevalve- ja rahapoliitika peaksid üldiselt püsima väga toetavad, mis väldib reaalmajanduse ja finantssektori suurt negatiivset vastastikmõju. Kokkuvõttes peaks reaalse SKP näitaja ületama 2021. aasta neljandas kvartalis – ehk 2021. aasta juuni ettevaates prognoositust ühe kvartali võrra varem – oma kriisieelse taseme (vt joonis 2) ning jõudma 2022. aasta lõpuks tasemele, mis jääb enne pandeemia algust eeldatust üksnes mõnevõrra allapoole.

Joonis 2

Euroala reaalne SKP

(aheldatud väärtused, IV kv 2019 = 100)

Märkus. Andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Vertikaalne joon tähistab ettevaateperioodi algust 2021. aasta septembris.

Tabel 1

Makromajanduslik ettevaade euroala kohta

(aastane muutus protsentides)

Märkus. Reaalse SKP ja selle komponentide, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Tabelis ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine ei võimaldaks väljendada COVID-19 pandeemiaga seotud suurt ebakindlust. Selle asemel esitatakse infokastis 4 alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu, seonduvate piiramismeetmete ja majanduskahju ulatuse kohta.

1) Sealhulgas euroalasisene kaubandus.

2) Allindeks põhineb kaudsete maksude tegeliku mõju prognoosidel. See võib erineda Eurostati andmetest, milles eeldatakse, et kaudsete maksude mõju avaldub ÜTHIs kohe ja täiel määral.

3) Arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja meetmed, mis on Euroopa Keskpankade Süsteemi määratluse kohaselt liigitatud ajutiseks.

4) Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile. Tulude poolel on andmeid kohandatud ELi taasterahastust oodatavate toetustega.

Eratarbimine peaks majanduse elavnemise peamise tõukejõuna ettevaateperioodil jõuliselt hoogustuma ning ületama 2022. aasta esimeseks kvartaliks oma kriisieelse taseme. Eratarbimine taastus 2021. aasta teises kvartalis oodatust palju rohkem, kuid jäi oma pandeemiaeelsest tasemest siiski ligikaudu 6% allapoole. Oodatust positiivsemad näitajad kajastavad tõenäoliselt nii säästumäära suuremat langust kui ka reaalse tulu kiiremat kasvu. Sissetulekud sõltusid jätkuvalt peamiselt palgatulust, mida iseloomustab üldjuhul suhteliselt suurem tarbimise piirkalduvus. Eratarbimise kasv peaks 2021. aasta teisel poolel hoogsalt jätkuma. See on seotud piiramismeetmete leevendamisega ja ka suuremahuliste säästude kogunemisega, mis võimaldab kuhjunud nõudlusel mõningal määral vallanduda. Keskpikas perspektiivis peaks eratarbimise kasv olema reaalse tulu tagasihoidlikumast kasvust endiselt hoogsam ning ebakindluse eeldatav vähenemine võimaldab ülemääraste säästude ulatuslikumat kasutuselevõttu.

Suurem palgatulu peaks toetama reaalse kasutatava tulu suundumusi kogu ettevaateperioodil. Sedamööda, kuidas majanduse taasavanemine jätkub ja tööhõive kasv hoogustub, peaks palgatulu andma olulise panuse reaalse kasutatava tulu arengusse. Seevastu netofiskaalülekanded, mille mõju oli 2020. aastal väga positiivne, hakkavad alates 2021. aastast sissetulekute kasvu pärssima. See kajastab COVID-19 pandeemiaga seotud toetusmeetmete eeldatavat aegumist. Reaalse kasutatava tulu kasvu pidurdab tõenäoliselt ka tarbijahinnainflatsiooni prognoositav kasv.

Kodumajapidamiste säästumäär peaks langema 2022. aastal kriisieelsest tasemest allapoole, kuna teenindussektor taasavaneb ja tagavarasäästude kogumise ajendid kaotavad tähtsuse. Mõne järgmise kvartali jooksul peaks säästumäär oluliselt alanema, sest piiramismeetmete eeldatava leevendamisega seoses väheneb pealesunnitud säästmise osakaal. Samuti peaksid ebakindluse taandudes ja tööturu olukorra paranedes kahanema tagavarasäästud. Säästumäär peaks langema 2022. aastal kriisieelsest tasemest allapoole ja seejärel veel veidi alanema. Prognooside kohaselt peaks see jääma pandeemiaeelses põhistsenaariumis eeldatud tasemest veidi madalamaks ning selle tulemusel peaksid kodumajapidamiste eelnevalt kogunenud ülemäärased säästud mõningal määral vähenema. See toetaks tarbimise jõulist elavnemist. Kogunenud säästude eeldatavat osatähtsust tarbimise taastumisel vähendab siiski mõnevõrra asjaolu, et valdavalt on säästud kontsentreerunud jõukamatesse ja vanemaealistesse kodumajapidamistesse, kelle tarbimisvalmidus on väiksem.[3]

Infokast 1

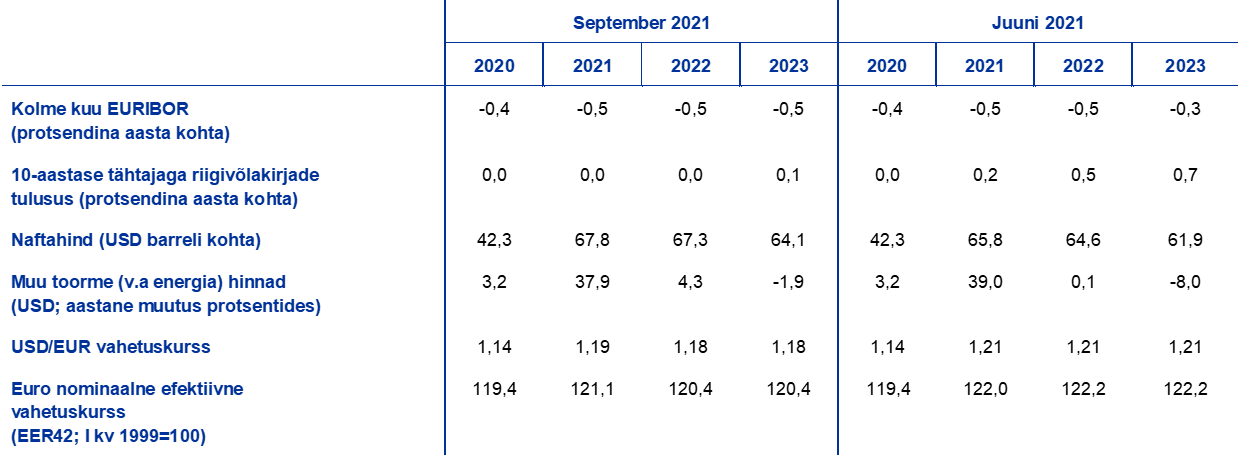

Tehnilised eeldused intressimäärade, toormehindade ja vahetuskursside kohta

2021. aasta juuni ettevaatega võrreldes hõlmavad praegused tehnilised eeldused madalamaid intressimäärasid, kõrgemat naftahinda ja euro odavnemist. Tehnilised eeldused intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 16. august 2021. Lühiajalisi intressimäärasid mõõdetakse kolme kuu EURIBORina ja turgude ootused tuletatakse futuurilepingute intressimääradest. Selle meetodi kohaselt on lühiajaliste intressimäärade keskmine tase ettevaateperioodi kõigil aastatel –0,5%. Turgude ootuste järgi peaks euroala riikide kümneaastase tähtajaga võlakirjade nominaalne intressimäär olema 2021. ja 2022. aastal keskmiselt 0,0% ning 2023. aastal 0,1%.[4] 2021. aasta juuni ettevaatega võrreldes on turgude ootused lühiajaliste intressimäärade 2023. aasta arengu suhtes veidi langenud ning euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid on aastaks 2021 korrigeeritud ligikaudu 20 baaspunkti võrra ja 2022–2023. aastaks 50–60 baaspunkti võrra allapoole.

Seoses toormehindadega eeldatakse 16. augustil 2021 lõppenud kahenädalase perioodi jooksul toimunud futuuriturgude keskmise arengu põhjal, et Brenti toornafta barreli hind tõuseb 42,3 USA dollarilt 2020. aastal 67,8 USA dollarile 2021. aastal ning langeb siis 2023. aastaks 64,1 USA dollarile. See tähendab, et 2021. aasta juuni ettevaatega võrreldes on naftahinnad USA dollarites aastatel 2021–2023 ligikaudu 3–4% kõrgemad. Muu toorme (v.a energia) hinnad USA dollarites peaksid 2021. aastal jõuliselt ja 2022. aastal veidi tagasihoidlikumalt tõusma ning 2023. aastal mõnevõrra langema.

Kahepoolsed vahetuskursid peaksid püsima ettevaateperioodil muutumatuna 2021. aasta 16. augustile eelnenud kahe nädala keskmisel tasemel. Seega peaks USA dollari ja euro keskmine vahetuskurss aastatel 2022–2023 olema 1,18, mis on 2021. aasta juuni ettevaates prognoositust umbes 3% madalam. Euro efektiivset vahetuskurssi käsitlevat eeldust on korrigeeritud 2021. aasta juuni ettevaatega võrreldes 1,5% allapoole.

Tehnilised eeldused

Eluasemeinvesteeringute elavnemine ettevaateperioodil tõenäoliselt aeglustub. 2021. aasta teises kvartalis suurenesid eluasemeinvesteeringud hinnangute kohaselt mõõdukalt, olles jõudnud pandeemiaeelsele tasemele juba esimeses kvartalis. Lühiajaliselt peaksid eluasemeinvesteeringuid 2021. aasta teisel poolel toetama Tobini q suhtarvu positiivne mõju, netotulu kasv, tarbijate kindlustunde paranemine ja suuremahulised kogunenud säästud hoolimata mõningatest pakkumispiirangute edasise süvenemisega seotud kitsaskohtadest. Ülejäänud ettevaateperioodil peaks eluasemeinvesteeringute tempo aegamisi normaliseeruma.

Ettevõtlusinvesteeringud peaksid püsima vastupidavad ning ettevaateperioodil märkimisväärselt elavnema. 2021. aasta esimesel poolel jätkus ettevõtlusinvesteeringute lähenemine kriisieelsele tasemele nõudluse taastumise, soodsate rahastamistingimuste ja Tobini q suhtarvu positiivse mõju toel. 2021. aasta teisel poolel peaks ettevõtlusinvesteeringute elavnemine hoogustuma sedamööda, kuidas üleilmne ja euroala sisenõudlus taastuvad ning kasumikasv paraneb. Seda toetavad ka soodsad rahastamistingimused ja ELi taasterahastu soodne toime. Ettevõtlusinvesteeringuid peaksid kogu ettevaateperioodi jooksul hoogustama ka digiteerimisega seotud investeeringud ja üleminek süsinikuvaesele majandusele (sealhulgas autotööstuses tulenevalt keskkonnaeeskirjadest ja elektrisõidukite tootmisele üleminekust). Kokkuvõttes peaksid ettevõtlusinvesteeringud jõudma pandeemiaeelsele tasemele 2021. aasta lõpuks.

Infokast 2

Rahvusvaheline keskkond

Üleilmne aktiivsus peaks 2021. aasta teisel poolel taas hoogustuma. Sellele on eelnenud vaoshoitud kasvu periood käesoleva aasta esimesel poolel, mil maailmamajandus oli kehvemas seisus. Alustuseks olid arenenud riikide valitsused 2021. aasta hakul sunnitud nakatumiste arvu uue tõusu tõttu piiramismeetmeid karmistama. Seejärel halvenes pandeemiaolukord mõnes olulises areneva majandusega riigis märkimisväärselt ning see mõjutas üleilmset aktiivsust. Kuna sellest ajast saati on epidemioloogiline olukord kogu maailmas paranenud, on piiramismeetmed lõdvenenud ja liikuvus suurenenud. Selle tulemusena peaks üleilmne kasv kiirenema. Seda kinnitavad uuringuandmed, mis osutavad jõulisele hoogustumisele arenenud majandusega riikide vedamisel.

Üleilmse kasvu prognoositav hoogustumine on endiselt habras, arvestades pakkumispoolsete kitsaskohtade püsimist ja COVID-19 nakkusohtlikuma deltatüve levikut. Need tegurid pärsivad majanduskasvu ja mõjutavad eriti areneva majandusega riike, kus edusammud vaktsineerimisel on endiselt piiratud. See olukord koos piiratuma poliitilise tegutsemisruumi ja pandeemiast tingitud ulatuslikuma kahjuga selgitab, miks neid riike puudutav elavnemisprognoos on arenenud majandusega riikide omaga võrreldes teistsugune.

Mõne olulise arenenud riigi kasvuväljavaadet on 2021. aasta juuni ettevaatega võrreldes veidi ülespoole korrigeeritud. Ameerika Ühendriikide valitsussektori kulutuste ümberkujundamise ja Jaapani majanduses prognoositava taastumise edasilükkumise tulemusel on mõnda 2022. aasta prognoosi ülespoole korrigeeritud. Areneva majandusega riikide kasvuväljavaated on muutunud suhteliselt vähe. SKP reaalkasv väljaspool euroala peaks 2021. aastal 6,3% kiirenema ning aeglustuma siis 2022. ja 2023. aastal vastavalt 4,5% ja 3,7%. Üleilmne aktiivsus oli juba 2020. aasta lõpus ületanud oma pandeemiaeelsed näitajad. Nüüd peaks see ettevaateperioodi lõpuks lähenema – kuid siiski mitte veel jõudma – eurosüsteemi ekspertide 2019. aasta detsembri ettevaates eeldatud tasemele.

Peamiste kaubanduspartnerite väljavaadete paranemine tugevdab euroala välisnõudlust. Prognooside kohaselt suureneb see käesoleval aastal 9,2% ning aastatel 2022–2023 vastavalt 5,5% ja 3,7%, mis tähendab 2021. aasta juuni ettevaatega võrreldes paranemist kõigil kolmel aastal. Need korrektsioonid kajastavad suundumusi arenenud riikides. Euroala välisnõudluse prognoose on alates 2020. aasta juuni ettevaatest süstemaatiliselt ülespoole korrigeeritud ning nüüd eeldatakse, et see naaseb kriisieelsele arengujoonele 2022. aasta jooksul. Korrektsioonid kajastasid valdavalt varem prognoositust suuremat kaubavahetuse intensiivsust majanduse elavnemise etapis, aga ka Ameerika Ühendriikide märkimisväärselt paranenud väljavaateid.

Prognoositav üleilmne taastumine pandeemiakriisist on endiselt ebaühtlane. Euroalaväliste arenenud riikide majanduse elavnemine peaks takistamatult jätkuma ja jõudma 2022. aasta hakul enne pandeemia algust prognoositud tasemele. See toimub suuresti tänu Ameerika Ühendriikidele. Hiinas, kus pandeemia algselt puhkes, kuid taastumine toimus jõuliste poliitikameetmete toetusel kõige kiiremini, naasis reaalne SKP kriisieelsele trajektoorile juba möödunud aasta lõpus. Seevastu teistes areneva majandusega riikides kulgeb taastumine prognooside kohaselt loiult.

Rahvusvaheline keskkond

(aastane muutus protsentides)

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

Pärast ekspordi turuosa vähenemist 2021. aastal seoses ajutiste pakkumispoolsete kitsaskohtadega peaks eksport tugeva välisnõudluse ja konkurentsivõime kasvu toel jõuliselt suurenema. Nõudluse kiire kasv alates 2020. aasta teisest poolest peaks põhjustama 2021. aastal jätkuvalt ebakõla üleilmse tarnevõimsuse ja nõudluse tingimuste vahel. See ebakõla, COVID-19 pandeemiaga seotud liikumispiirangud ja äärmuslikud sündmused tõid kaasa üleilmsed logistikaprobleemid ja mõnede oluliste vahesisendite nappuse, mis on pärssinud euroala kaupade eksporti. Arvestades et endiselt püsivad mõnede vahesisendite nappus, väga kõrged transpordikulud ja pikad tarneajad, peaksid kitsaskohad jätkuma kogu 2021. aasta jooksul ja kaduma vähehaaval alates 2022. aasta algusest. Teenustekaubandus ja eelkõige turism on suvel jõuliselt elavnenud tänu edukatele vaktsineerimiskampaaniatele, mis on võimaldanud majanduse taasavamist. Sektori üldine aktiivsus jääb siiski endiselt kriisieelsest tasemest tunduvalt allapoole. Koos kitsaskohtade kadumisega võimaldab see euroala ekspordil keskpikas perspektiivis hoogustuda, arvestades tugevat välisnõudlust ja ekspordi konkurentsivõime kasvu pärast euro vahetuskursi hiljutist nõrgenemist. Netoeksport peaks avaldama SKP aastasele reaalkasvule vähest positiivset mõju ettevaateperioodi kõigi kolme aasta jooksul.

Töötuse määr langes 2021. aasta teises kvartalis ja peaks jääma ülejäänud aasta jooksul üldjoontes samaks, alanedes seejärel 2023. aasta alguseks kriisieelsele tasemele. Töötuse vähenemiseni viis tööhõive kasvu oodatust jõulisem hoogustumine 2021. aasta teises kvartalis seoses aktiivsuse kiirema elavnemisega. Ajutine tööjõupuudus, mis kajastab töökohtade ulatuslikumat ümberjaotumist ja mõningaid ebakõlasid, peaks lähiajal mõjutama konkreetsete riikide ja sektorite tööturgu. Eeldatakse, et suur osa töökohtade säilitamise kavades osalevatest töötajatest naaseb pandeemiajärgse jõulise elavnemise keskkonnas tavapärasele tööle. Sellest tulenevalt peaks töötuse määr alates 2022. aastast järk-järgult alanema ja langema 2023.aasta alguses kriisieelsest tasemest allapoole.

Tööviljakuse kasv töötaja kohta peaks 2021. aastal jõuliselt hoogustuma ning seejärel ettevaateperioodi jooksul vähehaaval normaliseeruma. Pärast järsku langust 2020. aastal suurenes tööviljakus 2021. aasta teises kvartalis (eelmise kvartaliga võrreldes) hinnanguliselt 1,5% ning seda toetas töökohtade säilitamise kavades osalenud isikute arvu vähenemine. Pärast kõrgeima taseme saavutamist 2021. aasta kolmandas kvartalis peaks see edaspidi järk-järgult vähenema. Tööviljakuse kasv töötunni kohta on aga püsinud pandeemiaolukorras tunduvalt stabiilsem, sest töötundide koguarvu areng on olnud tihedamalt seotud SKP suundumustega.

2021. aasta juuni ettevaatega võrreldes on SKP reaalkasvu prognoosi korrigeeritud 2021. aastaks ülespoole ning 2022. ja 2023. aasta prognoosid jäävad valdavalt samaks. 2020. aasta andmete ülespoole korrigeerimisest tulenenud positiivne statistiline siirdemõju ja 2021. aasta esimese poole jõulisem tulemus korvavad täiel määral veidi tagasihoidlikuma elavnemise 2021. aasta teisel poolel seoses eeldatust rangemate liikumispiirangutega ja oodatust püsivamate pakkumispoolsete kitsaskohtadega. Selle tulemusel korrigeeritakse kogu aasta prognoosi 0,4 protsendipunkti võrra ülespoole. Ettevaateperioodi ülejäänud osas kaalub eespool nimetatud kitsaskohtade ja kõrgemate naftahindade langusmõju üles mõõdukalt positiivse mõju, mida avaldavad madalamad laenuintressimäärad, euro nõrgem efektiivne vahetuskurss ja suurem välisnõudlus.

2 Eelarveväljavaade

Alates 2021. aasta juuni ettevaatest on põhistsenaariumisse lisatud ainult piiratud arv täiendavaid stimuleerivaid meetmeid. 2020. aastal pandeemiale reageerimiseks võetud erakorraliste eelarvepoliitiliste toetusmeetmete hinnangulist mahtu on veidi ülespoole korrigeeritud ning see moodustab 4,2% SKPst. Kuna 2022. aasta eelarved on alles ettevalmistamisel, on teave eelarvemeetmete kohta olnud alates 2021. aasta juuni ettevaatest piiratud. Olemasolevad andmed osutavad siiski endiselt COVID-19 pandeemiaga seotud täiendavatele kriisi- ja taastemeetmetele, mis ulatuvad 2021. aastal 0,2%ni SKPst. Neis kajastuvad ajakohastatud hinnangud selle kohta, millised on meetmete, toetuskavade laiendamise ja mitmes riigis uute meetmete vastuvõtmisega seotud eelarvekulud. Enamik lisameetmeid on ajutised, aeguvad 2022. aastal ning on peamiselt seotud ettevõtetele suunatud toetuste ja ülekannetega.

Kokkuvõttes moodustavad kaalutletud kriisi- ja taastemeetmed SKPst hinnanguliselt 4,6% 2021. aastal, 1,5% 2022. aastal ja 1,2% 2023. aastal. Üldiselt moodustavad 2021. aastal stimuleerivatest meetmetest endiselt suurima osa toetused ja ülekanded. Nende hulka kuuluvad ka töökohtade säilitamise kavadega seotud meetmed, millest 2022. aastal tõenäoliselt peaaegu täielikult loobutakse. Valitsussektori tarbimise alla liigitatud meetmed hõlmavad peamiselt vaktsineerimiskampaaniaga seotud suuremaid tervishoiukulutusi, sealhulgas töötasusid. Tulude poolel on meetmed seotud otseste ja kaudsete maksude kärbetega. Valitsussektori täiendavatel investeeringutel, mis olid 2020. aastal piiratud, on alates 2021. aastast meetmete paketis suurem osakaal peamiselt seoses ELi taasterahastust makstavate toetustega. COVID-19 pandeemiaga seotud kriisi- ja taastemeetmete kõrval võtsid valitsused mõnes riigis täiendavaid stimuleerivaid meetmeid.[5]

Euroala eelarvepoliitika (kohandatud ELi taasterahastu toetustega) peaks olema 2021. aastal ekspansiivne, 2022. aastal tunduvalt karmistuma ja jääma 2023. aastal üldjoontes neutraalseks. 2020. aastal oli eelarvepoliitika (tulude poolel ELi taasterahastu toetusi arvesse võttes) jõuliselt ekspansiivne ning sama kurss on jätkunud ka 2021. aastal. Eelarvepoliitilise kursi seisukohalt on 2021. aasta eelarvestiimulid ulatuslikumad kui ainult COVID-19 pandeemiaga seotud kriisi- ja taastemeetmed ning hõlmavad valdavalt ka meetmeid, mis ei ole otseselt kriisiga seotud, sealhulgas jõulisemat struktuuriliste kulude kasvu ja metodoloogilisi erinevusi. Arvestades 2021. aastal vastu võetud erakorraliste meetmete ajutist iseloomu ja pandeemia eeldatavat hääbumist, peaks eelarvepoliitiline kurss 2022. aastal märkimisväärselt karmistuma ja jääma 2023. aastal üldjoontes neutraalseks. 2021. aasta juuni ettevaatega võrreldes on eelarvepoliitiline kurss olnud 2021. aastal veidi leebem ning peaks ülejäänud prognoosiperioodi jooksul ja eriti 2022. aastal karmistuma.

Euroala eelarvepuudujääk peaks 2021. aastal veidi vähenema ja hakkama jõulisemalt kahanema alates 2022. aastast. Eelarveväljavaade on 2021. aasta juuni ettevaatega võrreldes paranenud. Eelarvepuudujäägi vähenemine 2021. aastal kajastab tsüklilise komponendi olukorra paranemist ja väiksemaid intressimakseid, mis enam kui tasakaalustavad täiendavaid toetusmeetmeid, mida ELi taasterahastu toetused ei kata. Eelarvetasakaalu ulatuslik paranemine 2022. aastal on peamiselt tingitud COVID-19 kriisiga seotud toetusmeetmete aegumisest ja tunduvalt soodsamast tsüklilisest komponendist. 2023. aastal peaks eelarve koondtasakaal üldjoontes neutraalse eelarvepoliitilise kursi ja paremate tsükliliste tingimuste toel veelgi paranema ja jääma veidi alla –2% SKPst. Intressimaksed peaksid ettevaateperioodi jooksul jätkuvalt vähenema ja moodustama 2023. aastal 1,0% SKPst. Pärast järsku suurenemist 2020. aastal peaks euroala valitsussektori koguvõlg jõudma 2021. aastal haripunkti ja olema ligikaudu 99% SKPst. Sellele järgnev võla vähenemine on peamiselt tingitud kasvu-/intressimäärade positiivsest vahest, aga ka eelarvepositsioonivälistest võlamuutustest, mis korvavad püsiva, ehkki väheneva esmase puudujäägi mõju täielikult. Eelarveväljavaade on 2021. aasta juuni ettevaatega võrreldes paranenud. Euroala eelarvepuudujäägi ja võlasuundumuste prognoose on korrigeeritud kogu ettevaateperioodiks allapoole, võttes arvesse tsüklilise komponendi olukorra paranemist ja väiksemaid intressimakseid. 2023. aastal peaksid eelarvepuudujääk ja võlakoormus jätkuvalt märkimisväärselt ületama kriisieelset 2019. aasta taset ning peamiselt on selle põhjuseks suurem kulude suhtarv.

3 Hinnad ja kulud

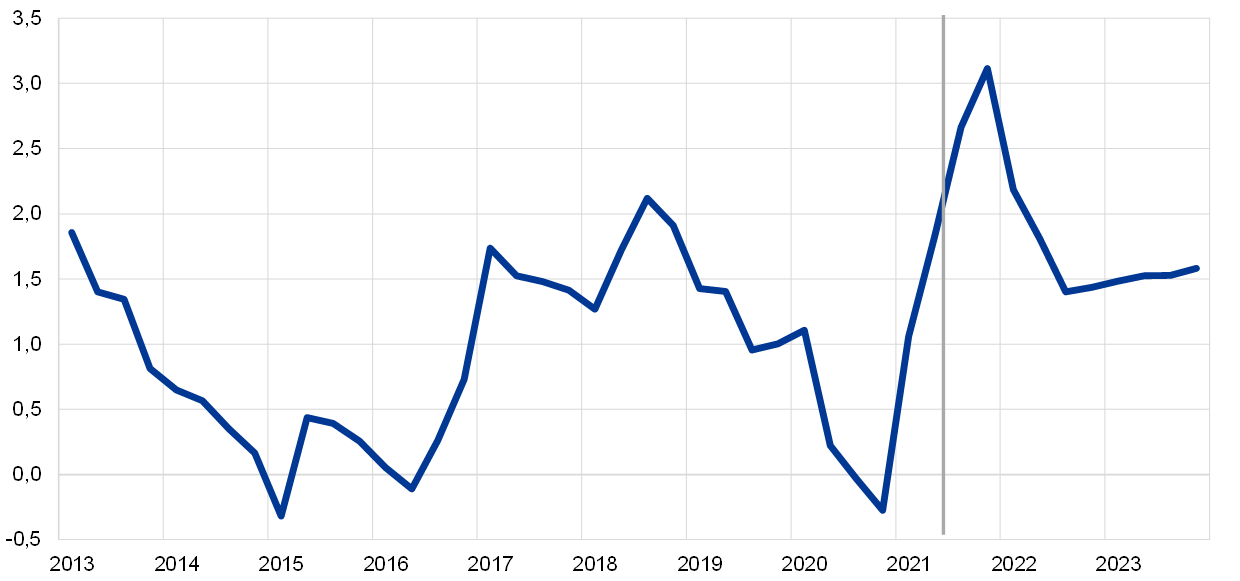

ÜTHI-inflatsioon peaks jätkuvalt kiirenema kuni käesoleva aasta lõpuni, aeglustuma 2022. aasta esimesel poolel ja seejärel vähehaaval taas hoogustuma (vt joonis 3). Koguinflatsioon peaks olema 2021. aastal keskmiselt 2,2% ja jõudma neljandas kvartalis rekordiliselt kõrge 3,1%ni ning aeglustuma siis 2022. aastal keskmiselt 1,7%ni ja 2023. aastal 1,5%ni. Koguinflatsiooni kiirenemine 2021. aastal kajastab tõusumõju, mida avaldavad peamiselt ajutised tegurid, näiteks energiahindade inflatsioonimäära elavnemine tugevate baasmõjude keskkonnas ja Saksamaal endise käibemaksumäära taastamine. Inflatsioonile on avaldanud suuremat tõususurvet tarnehäiretega seonduv sisendikulude kasv ja majanduse taasavamisest tingitud ühekordne mõju teenuste hindadele, kuna suvekuudel leevendati COVID-19 pandeemiaga seotud piiranguid. ÜTHI kaalude muutused osutavad inflatsiooniprofiili teatavale volatiilsusele 2021. aastal, kuid aasta jooksul peaks neil keskmises arvestuses olema üksnes vähene aeglustav mõju ÜTHI-inflatsioonile. Need ajutised tegurid peaksid hakkama 2022. aasta alguses kaduma. Ühtlasi peaks 2022. aasta kolmandas kvartalis aastast inflatsioonimäära pärssima 2021. aasta juulis toimunud inflatsiooni järsust kiirenemisest tingitud täiendav negatiivne baasefekt. Seejärel peaks ÜTHI-inflatsioon majanduse prognoositava elavnemise toel ülejäänud ettevaateperioodil järk-järgult hoogustuma. Seda kajastab ÜTHI-inflatsiooni (v.a energia ja toiduained) kiirenemine ettevaateperioodil. Kui 2021. aastal täheldatud ajutine inflatsiooni hoogustumine kõrvale jätta, kaaluvad pandeemiaolukorraga seotud pakkumispoolsetest mõjudest tingitud hinnasurve vähenemise keskpikas perspektiivis tõenäoliselt üles nii kasvavast (ehkki mõnevõrra tagasihoidlikuks jäävast) nõudlusest tulenev hinnatõususurve kui ka toormehindade, sealhulgas naftahinna varasemast tõusust tulenev kaudne mõju. Euroalasisese kulusurve kasv peaks olema tarbijahindade jõulisema arengu peamine tõukejõud, samal ajal kui välise hinnasurve areng ettevaateperioodi viimases pooles tõenäoliselt aeglustub. ÜTHI toiduainehindade inflatsioon peaks samuti järk-järgult kiirenema. Nendest kahest ÜTHI komponendist tuleneva mõõdukalt suurema hinnasurve koguinflatsioonile tasakaalustab 2022. ja 2023. aastal mõnevõrra ÜTHI energiahindade inflatsiooni prognoositav aeglustumine, mis on seotud naftafutuuride hindade arengukõvera langussuundumusega.

Tööjõu ühikukulud peaksid töökohtade säilitamise kavadega seotud kõikumiste mõjul alanema nii 2021. kui ka 2022. aastal ning tõusma 2023. aastal 1,4%. Pärast tööviljakuse järsust langusest tingitud märkimisväärset kasvu 2020. aastal peaksid tööjõu ühikukulud 2021. ja 2022. aastal tööviljakuse elavnemise tõttu vähenema, kuid seejärel 2023. aastal järk-järgult suurenema. Nii tööviljakust kui ka töötaja kohta makstava hüvitise kasvu on mõjutanud ulatuslikud kõikumised, mis on tingitud tööhõive kaitseks rakendatavatest töökohtade säilitamise kavadest. See aeglustas 2020. aastal töötaja kohta makstava hüvitise aastakasvu ja tõi kaasa kasvumäära elavnemise 2021. aasta esimesel poolel. Sedamööda, kuidas tööturud ettevaateperioodil järk-järgult taastuvad ja töökohtade säilitamise kavade mõju taandub, peaks töötaja kohta makstavate hüvitiste areng normaliseeruma ning aastane kasvumäär jõudma 2023. aastal 2,5%ni, mis on pandeemiaeelsest tasemest mõnevõrra kõrgem. See kajastab peamiselt tööturutingimuste paranemist ettevaateperioodil. Euroala koguinflatsiooni prognoositav kiire kasv 2021. aasta teisel poolel ei peaks keskpikas perspektiivis avaldama märkimisväärset teisest mõju palgakasvule.

Joonis 3

Euroala ÜTHI

(aastane muutus protsentides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust. Joonisel ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine ei võimaldaks väljendada COVID-19 pandeemiaga seotud suurt ebakindlust. Selle asemel esitatakse infokastis 4 alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu, seonduvate piiramismeetmete ja majanduskahju ulatuse kohta.

Impordihindade arengut mõjutavad tõenäoliselt jõuliselt nafta- ja muude toormehindade muutused ning ettevaateperioodi lõpu poole peaks see kajastama mõõdukat välist hinnasurvet. Impordideflaatori aastakasv peaks liikuma –2,5 %-lt 2020. aastal 5,4%-le 2021. aastal, kajastades peamiselt nafta- ja muude toormehindade tõusu, kuid ka tarnehäirete ja euro odavnemisega seotud sisendikulude kasvu. 2023. aastal peaks see näitaja alanema 0,8%ni. Naftahindade eeldatava vähese languse kõrval peaks üleilmne hinnadünaamika jääma ettevaateperioodil üldiselt tagasihoidlikuks ja toetama välise hinnasurve mõõdukat väljavaadet.

2021. aasta juuni ettevaatega võrreldes on ÜTHI-inflatsiooni prognoosi korrigeeritud 2021. aastaks 0,3 protsendipunkti, 2022. aastaks 0,2 protsendipunkti ja 2023. aastaks 0,1 protsendipunkti võrra ülespoole. See on seotud ÜTHI-inflatsiooniga (v.a toiduained ja energia) kogu ettevaateperioodil ning energiakomponendiga eelkõige 2021. ja 2022. aastal, samal ajal kui toiduainete komponent püsib üldjoontes muutumatu. Need korrigeerimised kajastavad mitut tegurit, nagu hiljutised oodatust positiivsemad andmed, pikemaajalistest tarnehäiretest tingitud mõningane tõususurve, nõudluse paranenud väljavaade, euro vahetuskursi langus ja naftahindade tehniliste eelduste ülespoole korrigeerimine (vt infokast 1).

Infokast 3

Teiste institutsioonide prognoosid

Euroala majandusarengu kohta on avaldanud arvukalt prognoose nii rahvusvahelised organisatsioonid kui ka erasektori asutused. Kuna kõnealused prognoosid on koostatud eri ajal, siis ei saa neid omavahel ega ka EKP ekspertide makromajandusliku ettevaatega üheselt võrrelda. Ühtlasi põhinesid need tõenäoliselt erinevatel eeldustel COVID-19 pandeemia edasise arengu kohta. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh naftahinda ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid meetodeid. Samuti esineb prognoosides erinevusi andmete korrigeerimisel tööpäevade arvu järgi (vt tabel).

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni hiljutiste prognooside võrdlus

(aastane muutus protsentides)

Allikad: MJEconomics (euroala baromeeter, 19. august 2021, andmed 2023. aasta kohta pärinevad 2021. aasta juuli uuringust); Consensus Economics Forecasts (12. august 2021, andmed 2023. aasta kohta pärinevad 2021. aasta juuli uuringust); IMF World Economic Outlook (27. juuli 2021, andmed 2023. aasta kohta pärinevad 2021. aasta aprilli uuringust); EKP Survey of Professional Forecasters (2021. aasta kolmas kvartal, uuring toimus 30. juunist kuni 5. juulini 2021); Euroopa Komisjoni koostatud majanduse vaheprognoos (suvi 2021); OECD Economic Outlook (mai 2021, nr 109).

Märkus. EKP ekspertide makromajanduslikus ettevaates kasutatakse tööpäevade arvuga korrigeeritud aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja IMFi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Tabelis ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine ei võimaldaks väljendada COVID-19 pandeemiaga seotud suurt ebakindlust. Selle asemel esitatakse infokastis 4 alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu, seonduvate piiramismeetmete ja majanduskahju ulatuse kohta.

EKP ekspertide 2021. aasta septembri ettevaates eeldatakse teiste institutsioonide prognoosidega võrreldes ettevaateperioodi alguses nii kiiremat majanduskasvu kui ka inflatsiooni. 2023. aasta osas prognoosid üldjoontes kattuvad. Teiste institutsioonide ja erasektori prognoosijate lõikes peaks SKP reaalkasv olema 2021. aastal (praegu mõnevõrra aegunud) OECD prognoosi kohaselt 4,3% ning Euroopa Komisjoni ja Consensus Economicsi puhul 4,8%, EKP ekspertide prognoos on aga mõnevõrra suurem, ulatudes 5,0%ni. See võib osaliselt olla seotud käesoleva ettevaate koostamise hilisema lõppkuupäevaga, mis võimaldab võtta arvesse 2021. aasta teises kvartali SKP kiirhinnangut. Septembri ettevaates esitatud 2022. ja 2023. aasta prognoosid jäävad teiste institutsioonidega võrreldes kitsamasse väärtusvahemikku. Inflatsiooniprognoos on EKP ekspertide septembri ettevaates teiste institutsioonide omast veidi kõrgem nii 2021. kui ka 2022. aastal (peamiselt volatiilsemate komponentide oodatava kiirema inflatsiooni tõttu) ning 2023. aasta ettevaade on täielikult kooskõlas enamiku teiste institutsioonide prognoosidega.

Infokast 4

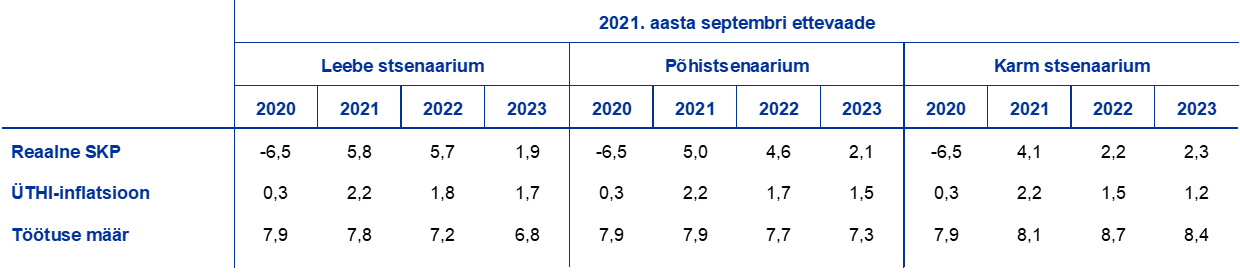

Euroala majanduse väljavaate alternatiivsed stsenaariumid

Kuna COVID-19 pandeemia edasise arengu ja selle majanduslike tagajärgede suhtes valitseb jätkuvalt ebakindlus, esitatakse selles infokastis kaks alternatiivset stsenaariumit EKP ekspertide 2021. aasta septembri ettevaatele. Need stsenaariumid kirjeldavad COVID-19 pandeemia tõenäolist mõjuulatust euroala majandusele.

Leebe stsenaariumi kohaselt laheneb tervishoiukriis 2021. aasta lõpuks ja majandustegevus elavneb jõuliselt. Karmis stsenaariumis aga eeldatakse pikemaajalist kriisi kuni 2023. aasta keskpaigani ja toodangu püsivat vähenemist. Põhistsenaariumiga võrreldes eeldatakse leebes stsenaariumis vaktsiinide suuremat tõhusust (ka uute viirusetüvede suhtes) ja üldsuse soosivamat hoiakut vaktsiinide suhtes, mistõttu nakatumiste arv tõuseb aja jooksul üksnes vähesel määral. See võimaldaks piiramismeetmeid kiiremini leevendada ja neist 2021. aasta lõpuks aegamisi loobuda, mis tähendaks ühtlasi väiksemaid majanduslikke kulusid ja kindlustunde ulatuslikumat paranemist.[6] Karmis stsenaariumis seevastu eeldatakse pandeemia süvenemist lähikuudel ja uute nakkavamate viirusetüvede teket. Seetõttu väheneb ka vaktsiinide tõhusus ja piiramismeetmeid karmistatakse taas, mis omakorda pärsib aktiivsust.[7] Põhistsenaariumiga võrreldes prognoositakse karmis stsenaariumis ulatuslikumat majanduskahju, mida võimendavad maksejõuetusjuhtumite sagenemine ja laenuvõtjate krediidivõimelisuse halvenemine. Need mõjutavad negatiivselt pankade kahjumiprognoose ja kapitalinõudeid ning seeläbi ka laenupakkumist erasektorile. Samal ajal eeldatakse isegi karmis stsenaariumis, et raha-, eelarve- ja usaldatavusjärelevalve poliitika abil suudetakse piirata tagajärgede märkimisväärset võimendumist finantskanalite kaudu. Maailmamajanduse arengustsenaariumite aluseks on üldjoontes sarnased suundumused. Samal ajal eeldatakse karmis stsenaariumis siiski, et areneva majandusega riikides halveneb majandusolukord arenenud riikidega võrreldes ulatuslikumalt (osaliselt madalama vaktsineerimismäära tõttu). Euroala välisnõudlus ületab 2023. aasta lõpus oma kriisieelse taseme leebemas stsenaariumis ligikaudu 13% võrra ja karmis stsenaariumis umbes 5% võrra (põhistsenaariumis 10% võrra).

Alternatiivsed makromajanduslikud stsenaariumid euroala kohta

(aastane muutus protsentides, % tööjõust)

Märkus. Reaalse SKP andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

Euroala SKP reaalkasv kiireneb leebes stsenaariumis märgatavalt, jõudes oma kriisieelsele tasemele juba 2021. aasta kolmandas kvartalis. Karmis stsenaariumis seevastu jõuaks SKP reaalkasv sellele tasemele alles 2022. aasta lõpus (vt joonis A). Leebe stsenaarium osutab märkimisväärsele taastumisele 2021. aasta teisel poolel, mida toetab kindlustunde ulatuslik kasv. Koos oodatust kiirema hoogustumisega kontaktirohkes teenindussektoris toob see kaasa tarbimise ulatuslikuma elavnemise, säästumäära märgatavama languse ja põhistsenaariumiga võrreldes töötuse jõulisema vähenemise. Selle tulemusena peaks majandustegevus ületama 2022. aasta alguseks kriisieelses 2019. aasta detsembri ettevaates prognoositud taseme. Karmi stsenaariumi kohaselt oleks majandustegevuse elavnemine 2021. aasta kolmandas kvartalis vaoshoitum ja väheneks neljandas kvartalis tingituna piiramismeetmete uuest karmistamisest. Karmis stsenaariumis jääb majanduskasv kuni 2022. aasta lõpuni põhistsenaariumis prognoositust tagasihoidlikumaks. Seda piiramismeetmete aeglasemast leevendamisest tingitud suundumust süvendavad märkimisväärne ebakindlus ja finantskanalite kaudu avalduvad negatiivsed võimendused. Kuigi kodumajapidamised on endiselt ettevaatlikud ja nende säästumäär jätkuvalt kõrge, osutab püsivalt suur tööpuudus töötururiskile, kuna ettevõtete haavatavused ja maksejõuetusjuhtumid suurendavad vajadust tööjõu ümberjaotamise järele. Põhiprognoosiga võrreldes hoogustub majanduskasv karmi stsenaariumi kohaselt veidi rohkem alates 2022. aasta lõpust, pidades silmas suurt järelejõudmispotentsiaali ja edukat kohanemist uue keskkonnaga.

ÜTHI-inflatsioon peaks 2023. aastal aeglustuma leebes stsenaariumis 1,7%ni ja karmis stsenaariumis 1,2%ni, ehkki lühiajalises vaates on prognoos stsenaariumite lõikes peaaegu identne. See tuleneb asjaolust, et peamised tegurid, mis lähiajal inflatsiooni kiirendavad, kehtivad mõlemas stsenaariumis. Keskpikas perspektiivis kajastab ÜTHI-inflatsiooni prognoosi lahknevus stsenaariumite lõikes peamiselt erinevusi reaalmajanduse olukorras, eelkõige märkimisväärselt suuremat majanduslikku loidust karmis stsenaariumis.

Joonis A

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni alternatiivsed stsenaariumid

(aheldatud väärtused, IV kv 2019 = 100 (vasakpoolne joonis); aastane muutus protsentides (parempoolne joonis))

Märkus. Reaalse SKP andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Vertikaalne joon tähistab ettevaateperioodi algust. Varasemad näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva.

Stsenaariumeid toetavad üldjoontes epidemioloogilise mudeli simulatsioonid, milles võetakse arvesse viirusetüvede, vaktsiinide tõhususe ja taasnakatumisohuga seotud ebakindlust. EKP-BASIR mudel[8] on EKP-BASE mudeli[9] laiendus, mis käsitleb COVID-19 kriisi eripärasid, ühendades standardsel SIR (vastuvõtlikud-nakatunud-taastunud) mudeli raamistikul põhineva epidemioloogilise modellerimise poolstruktuurse suuremahulise makromajandusliku mudeliga. Stsenaariumite võrdluseks kasutatud EKP-BASIR mudeli abil saadud pandeemiaolukorra analüüsi tulemused näitavad karmis stsenaariumis kõrgemat nakatumismäära, vaktsiinide väiksemat tõhusust ja suuremat taasnakatumisohtu ning leebes stsenaariumis vastupidiselt madalamat nakatumismäära, vaktsiinide suuremat tõhusust ja väiksemat taasnakatumisohtu. EKP-BASIR mudeli kohaselt on karmis stsenaariumis eeldatud uue viirusetüve kahjulikumad omadused tingitud asjaolust, et tõhus kaitse on väiksemal osal elanikkonnast. See tähendab, et nakatumiste ja haiglaravi vajajate arv tõuseb selle stsenaariumi järgi taas kiiresti ning tuleb võtta karmimaid piiramismeetmeid. Viimased avaldavad aga suuremat mõju liikuvusele ja seega ka majandustegevusele. Mudeli tulemuste kohaselt näitavad leebes stsenaariumis eeldatud positiivsemad epidemioloogilised suundumused seevastu, et piiramismeetmeid lõdvendatakse kiiresti ja mõju liikuvusele kaob peaaegu täielikult 2021. aasta lõpuks.

Joonis B

Pandeemiaga seotud simulatsioonid EKP-BASIR mudeli järgi

(indeks, maksimum = 100 (ülemine vasakpoolne osa) ja protsent elanikkonnast kõigil teistel osadel))

Allikad: Google’i pakutavad liikuvusandmed, Haiguste Ennetamise ja Tõrje Euroopa Keskus ning EKP arvutused.

Märkus. Hall värv tähistab 90% usaldusvahemikku. Jaotus põhineb juhuslikel simulatsioonidel, milles võetakse arvesse ebakindlust järgmiste tegurite suhtes: i) vaktsineerimismäär (U~[0,3%–0,7%], põhistsenaariumis 50%); ii) vaktsineerimise tõhusus (U~[40%–80%], põhistsenaariumis 60%) ja taasnakatumise määr (U ~[0%–4%], põhistsenaariumis 2%); iii) uuest viirusetüvest tingitud nakatumiste arvu tõus (N~60%, 16%); SIR mudeli parameeter; v) seniste kogemustega arvestamine (N~52%, 10%; piiramismeetmed leevendavad makromajanduslikku mõju) ning vi) jääkväärtustes väljenduv varasem ebakindlus. EKP eksperdid on piiramismeetmete ulatuse prognoosimiseks kasutanud Google’i pakutavaid varasemate perioodide liikuvusandmeid.

Infokast 5

Tundlikkusanalüüs

Ettevaade põhineb suurel määral tehnilistel eeldustel mõningate põhimuutujate arengu kohta. Kuna mõned muutujad võivad euroala käsitlevat ettevaadet oluliselt mõjutada, võib ettevaate tundlikkuse hindamine eeldatust erinevate arengusuundade suhtes olla abiks ettevaatega seonduvate riskide analüüsimisel.

Tundlikkusanalüüsi eesmärk on hinnata naftahinna alternatiivsete arengusuundade mõju. Tehnilised eeldused naftahinna arengu suhtes tuginevad naftafutuuridele, vahetuskursid püsivad aga ettevaateperioodil muutumatuna. Käesolevas analüüsis käsitletakse naftahinna kahte alternatiivset arengusuunda. Esimene on tuletatud 25. protsentiiliga jaotusest, mis on saadud naftahinna optsioonidest tuletatud tihedustest seisuga 16. august 2021 (tehnilised eeldused on arvutatud selle kuupäeva seisuga). Selle prognoosi kohaselt langeb naftahind järk-järgult ja alaneb 2023. aastal 47,9 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust ligikaudu 25% madalam. Ekspertide mitme makromajandusliku mudeli kohaselt saadud keskmisi tulemusi kasutades avaldaks see stsenaarium vähest tõusumõju SKP reaalkasvule (ligikaudu 0,1 protsendipunkti 2022. ja 2023. aastal), ÜTHI-inflatsioon oleks aga 2021. aastal 0,1 protsendipunkti, 2022. aastal 0,5 protsendipunkti ja 2023. aastal 0,4 protsendipunkti võrra aeglasem. Teine arengueeldus on tuletatud 75. protsentiiliga samast jaotusest ja selle kohaselt tõuseb naftahind 2023. aastal 80,8 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust veidi üle 25% kõrgem. See stsenaarium avaldaks inflatsioonile ja majanduskasvule sarnast mõju nagu 25. protsentiiliga jaotus, kuid vastasmärgiga.

© Euroopa Keskpank, 2021

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust (ainult inglise keeles).

HTML ISSN 2529-444X, QB-CE-21-002-ET-Q

- Tehnilised eeldused, näiteks naftahindade ja vahetuskursside kohta, põhinevad andmetel seisuga 16. august 2021 (vt infokast 1). Euroala käsitleva makromajandusliku ettevaate koostamine jõudis lõpule 26. augustil 2021. Ettevaade hõlmab aastaid 2021–2023. Nii pikka ajavahemikku käsitleva ettevaatega kaasneb väga suur ebakindlus, mida tuleb ettevaate tõlgendamisel silmas pidada. Vt 2013. aasta mai EKP kuubülletääni artikkel „An assessment of Eurosystem staff macroeconomic projections”. Vt tabelites ja joonistel sisalduvaid andmeid eraldi failis: http://www.ecb.europa.eu/pub/projections/html/index.en.html. EKP ja eurosüsteemi ekspertide varasemad makromajanduslikud ettevaated on tervikuna kättesaadavad andmebaasis aadressil https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Seda näitajat on korrigeeritud ülespoole võrreldes Eurostati algselt avaldatud kiirhinnanguga (2,0%), mida võeti arvesse joonistel 1 ja 2 näidatud EKP ekspertide prognoosides.

- Vt ka infokast 2 „Kodumajapidamiste säästumäära dünaamika ja mõju euroala majandusväljavaatele”, eurosüsteemi ekspertide makromajanduslik ettevaade euroala kohta, juuni 2021.

- Euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid käsitlev eeldus põhineb riikide kümneaastaste võrdlusvõlakirjade kaalutud keskmisel tulususel, mis on kaalutud SKP aastakasvu näitajatega ja mida on pikendatud EKP arvutatud euroala kümneaastaste võlakirjade tulukõverast tuletatud forvardprofiiliga. Kahe seeria vaheline esialgne erinevus hoitakse ettevaateperioodil muutumatuna. Eeldatakse, et konkreetsete riikide riigivõlakirjade tulususe ja euroala vastava keskmise näitaja erinevus jääb ettevaateperioodil samaks.

- Valitsuse teadaandeid hiljutiste üleujutuste ja muude äärmuslike ilmastikunähtustega seotud eelarvetoetuste kohta ei ole põhistsenaariumis arvesse võetud (v.a mõni üksikjuhtum), sest neid meetmeid ei ole veel piisavalt täpselt määratletud.

- Põhistsenaariumis eeldatakse piiramismeetmete täielikku leevendamist 2022. aasta alguses.

- Kuna pandeemia edasise süvenemise aega on keeruline prognoosida, võetakse stsenaariumis arvesse võimalust, et viiruse taaslevik jätkub ka pärast 2022. aasta algust, jaotades selle majandusliku mõju kogu ajavahemiku peale, mis kestab kuni tervishoiukriisi lahendamiseni.

- Vt Angelini, E., Damjanović, M., Darracq Pariès, M. ja Zimic, S., „ECB-BASIR: a primer on the macroeconomic implications of the COVID-19 pandemic”, EKP teadustoimetiste seeria nr 2431, Frankfurt Maini ääres, juuni 2020.

- Vt Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. ja Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, EKP teadustoimetiste seeria nr 2315, Frankfurt Maini ääres, september 2019.

-

9 September 2021