Von Experten der EZB erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet, September 2021

Überblick

Die Wirtschaft des Euroraums erholt sich rasch, auch wenn aufgrund der Corona-Pandemie (Covid-19) weiterhin Unsicherheit herrscht und es zu Lieferengpässen kommt.[1] Im zweiten Quartal 2021 zog die Wirtschaftstätigkeit stärker an als erwartet und sollte in der zweiten Jahreshälfte ihr schnelles Wachstum fortsetzen. Das reale BIP dürfte sein Vorkrisenniveau vor Ende 2021 übertreffen. Es wird erwartet, dass das Wachstum danach kräftig bleibt und sich anschließend schrittweise normalisiert. Dieser Ausblick beruht auf den Annahmen, dass die Eindämmungsmaßnahmen im zweiten Halbjahr 2021 rasch gelockert werden, sich die Lieferengpässe ab Anfang 2022 allmählich auflösen, die spürbare politische Unterstützung (u. a. in Form günstiger Finanzierungsbedingungen) anhält und die Weltwirtschaft auf Erholungskurs bleibt. Insbesondere die Binnennachfrage dürfte der Konjunkturbelebung weiterhin Auftrieb verleihen, doch auch die erwartete Erholung des real verfügbaren Einkommens und schwindende Unsicherheit dürften hierbei eine Rolle spielen. Zudem dürften die privaten Konsumausgaben und die Wohnungsbauinvestitionen von den erheblichen aufgelaufenen Ersparnissen gestützt werden. Das Wachstum des realen BIP wird 2021 voraussichtlich 5 % betragen. Für die beiden Folgejahre wird mit einem Rückgang auf 4,6 % bzw. 2,1 % gerechnet. Gegenüber den von Experten des Eurosystems erstellten Projektionen vom Juni 2021 wurde die Projektion für das vierteljährliche Wachstum in der zweiten Jahreshälfte 2021 leicht nach unten korrigiert. Gründe hierfür sind länger als erwartet andauernde Lieferengpässe, die ansteckendere Delta-Variante des Coronavirus und positivere Daten für das erste Halbjahr, aufgrund derer sich danach der Spielraum für ein kräftigeres Wachstum verringert. Nichtsdestotrotz wurde die Projektion für das Wachstum des realen BIP für 2021 in der Gesamtbetrachtung um 0,4 Prozentpunkte nach oben korrigiert. Die Projektionen für 2022 und 2023 sind weitgehend unverändert.

Was die Inflationsrate für 2021 betrifft, so wird weiterhin mit einer glockenförmigen Entwicklung gerechnet. Für 2022 und 2023 werden etwas moderatere Raten erwartet. Aufgrund vorübergehender Aufwärtsfaktoren wird für 2021 eine durchschnittliche Inflation von 2,2 % erwartet. Bei besagten Faktoren handelt es sich u. a. um den Wiederanstieg der Inflationsrate für Energie vor dem Hintergrund starker Basiseffekte, deutlich höhere Vorleistungskosten infolge von Lieferengpässen, einmalige Preissteigerungen bei den Dienstleistungen im Zuge der Lockerung pandemiebezogener Einschränkungen und das Auslaufen der Mehrwertsteuersenkung in Deutschland. Für 2022 und 2023 wird ein Rückgang der HVPI-Inflationsrate auf 1,7 % bzw. 1,5 % erwartet, da diese Faktoren ab Anfang 2022 allmählich an Bedeutung verlieren und das vorübergehende Ungleichgewicht zwischen Angebot und Nachfrage schwindet. Lässt man diese zumeist vorübergehenden Faktoren außer Acht, so dürfte die HVPI-Inflation ohne Energie und Nahrungsmittel allmählich anziehen wenn die Erholung voranschreitet, die wirtschaftliche Unterauslastung abnimmt und die jüngsten Preissteigerungen bei den Rohstoffen (einschließlich Öl) nach und nach auf die Verbraucherpreise durchschlagen. Auch bei den Nahrungsmitteln ist laut den Projektionen mit Preissteigerungen zu rechnen. Diese Aufwärtseffekte auf die Gesamtinflation werden über den Projektionszeitraum hinweg weitgehend durch einen langsameren Anstieg der Energiepreise ausgeglichen. Dies spiegelt sich in den technischen Annahmen für die Ölpreise wider. Im Vergleich zu den Projektionen vom Juni 2021 wurden sowohl die Gesamtinflation als auch die zugrunde liegende Inflation über den gesamten Projektionszeitraum hinweg nach oben korrigiert. Zurückzuführen sind die Korrekturen auf neue unerwartet positive Daten, einen etwas länger andauernden, von Lieferengpässen ausgehenden Aufwärtsdruck, bessere Aussichten bei der Nachfrage, Aufwärtseffekte aus höheren Ölpreisen und Rohstoffpreisen (ohne Öl) sowie die jüngste Abwertung des Euro.

Projektionen für das Wachstum und die Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die Zahlen für das reale BIP beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der vorliegenden Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

1 Realwirtschaft

Das reale BIP stieg im zweiten Quartal 2021 um 2,2 % und übertraf[2] die diesbezüglichen Projektionen vom Juni 2021 somit um 0,8 Prozentpunkte. Die Erholung war primär auf die Binnennachfrage und insbesondere den privaten Konsum zurückzuführen. Gründe hierfür waren ein Anstieg des real verfügbaren Einkommens und ein spürbarer Rückgang der Sparquote. Zwar waren die Eindämmungsmaßnahmen nur etwas weniger strikt als im ersten Quartal und deckten sich weitgehend mit den Annahmen in den Juni-Projektionen. Indes scheint die überraschend positive Entwicklung der Konjunktur widerzuspiegeln, dass sie weniger sensibel auf pandemiebedingte Beschränkungen reagiert. Das reale BIP lag im zweiten Quartal noch immer 2½ % unter seinem Niveau im Schlussquartal 2019.

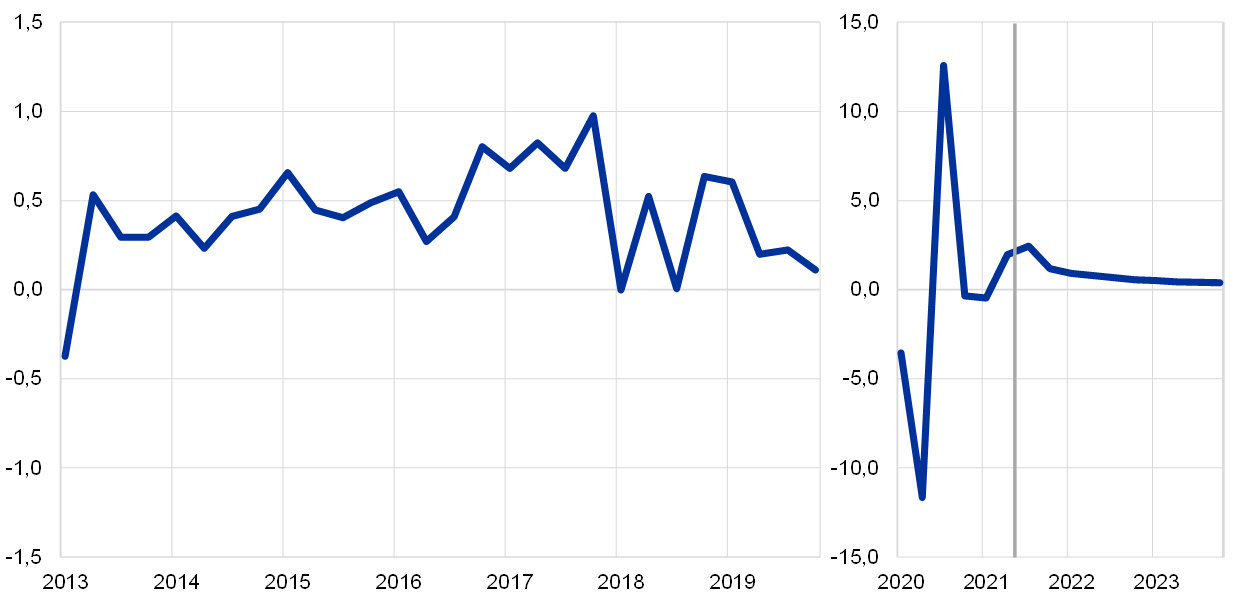

Abbildung 1

Wachstum des realen BIP des Euroraums

(Veränderung gegenüber Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des Projektionszeitraums. Diese Abbildung gibt keine Bandbreiten für die projizierten Werte an. Dies trägt der Tatsache Rechnung, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) die erhöhte Unsicherheit im Zusammenhang mit der Corona-Pandemie nicht erfassen würde. Stattdessen werden in Kasten 4 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zum weiteren Verlauf der Pandemie, den damit verbundenen Eindämmungsmaßnahmen und dem Ausmaß wirtschaftlicher Langzeitschäden dargelegt.

Das Wachstum des realen BIP dürfte im dritten Quartal angesichts einer weiteren Lockerung der Eindämmungsmaßnahmen und starker Konjunkturindikatoren (Abbildung 1) wieder deutlich zulegen. Für das dritte und vierte Quartal 2021 werden weitere Lockerungen der Eindämmungsmaßnahmen erwartet. Allerdings dürften diese Maßnahmen etwas strikter ausfallen als in den Projektionen von Juni 2021 angenommen. Grund hierfür sind das Auftreten der Delta-Variante des Coronavirus und der erneute Anstieg der Neuinfektionen in den Monaten Juli und August. Trotz leichter Rückgänge befinden sich die Stimmungsindikatoren weiterhin auf hohem Niveau. Dies lässt darauf schließen, dass die verbleibenden Eindämmungsmaßnahmen die Wirtschaft nicht sonderlich beeinträchtigen werden. Daher wird erwartet, dass das Wachstum des realen BIP in der zweiten Jahreshälfte 2021 kräftig bleibt, wenngleich es im Vergleich zu den Juni-Projektionen leicht nach unten korrigiert wurde. Dies zeigt, dass Eindämmungsmaßnahmen strenger und Lieferengpässe hartnäckiger sind als bisher angenommen. Es spiegelt zudem die Einschätzung wider, dass die unerwartet positiven Daten in der ersten Jahreshälfte den Spielraum für eine zusätzliche kräftige Erholung im zweiten Halbjahr verringern.

Das Wachstum des realen BIP dürfte auch 2022 kräftig ausfallen, bevor es sich im Folgejahr auf ein etwas normaleres Niveau verlangsamt. Die projizierte Entwicklung des BIP beruht auf mehreren Annahmen. Beispielsweise jenen, dass die Eindämmungsmaßnahmen bis Anfang 2022 vollständig gelockert werden, die Unsicherheit weiter abnimmt, nach der schrittweisen Bewältigung der Corona-Pandemie starkes Vertrauen herrscht und die globale Erholung anhält (Kasten 2). Darüber hinaus wird davon ausgegangen, dass sich die derzeitigen Angebotsstörungen ab Anfang 2022 allmählich verflüchtigen. Außerdem dürfte das Programm Next Generation EU (NGEU) die Investitionen in einigen Ländern ankurbeln. Generell wird davon ausgegangen, dass vonseiten der Finanzpolitik, der Aufsicht und der Geldpolitik weiterhin starke Unterstützung ausgehen wird. Dadurch werden starke negative Rückkopplungseffekte zwischen der Realwirtschaft und dem Finanzsektor vermieden. Insgesamt dürfte das reale BIP sein Vorkrisenniveau im Schlussquartal 2021 (Abbildung 2) übersteigen, drei Monate eher als von den Experten des Eurosystems in ihren Projektionen vom Juni 2021 erwartet. Ende 2022 dürfte das reale BIP nur geringfügig unter dem vor der Pandemie erwarteten Niveau liegen.

Abbildung 2

Reales BIP des Euroraums

(verkettete Volumen, Q4 2019=100)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des Projektionszeitraums der Projektionen vom September 2021.

Tabelle 1

Gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Das reale BIP und seine Komponenten, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Diese Tabelle zeigt keine Bandbreiten für die Werte aus den Projektionen an. Grund hierfür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) die erhöhte Unsicherheit im Zusammenhang mit der Corona-Pandemie nicht erfassen würde. Stattdessen werden in Kasten 4 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zum weiteren Verlauf der Pandemie, den damit verbundenen Eindämmungsmaßnahmen und dem Ausmaß wirtschaftlicher Langzeitschäden dargelegt.

1) Einschließlich des Handels der Euro-Länder untereinander.

2) Der Teilindex basiert auf Schätzungen der tatsächlichen Auswirkungen indirekter Steuern. Es können sich hier Unterschiede zu Eurostat-Daten ergeben, da diese auf der Annahme beruhen, dass Effekte indirekter Steuern vollständig und unmittelbar auf den HVPI durchwirken.

3) Berechnet als öffentlicher Finanzierungssaldo, bereinigt um vorübergehende Effekte des Konjunkturzyklus und um Maßnahmen, die laut Definition des Europäischen Systems der Zentralbanken als befristet einzustufen sind.

4) Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Die abgebildeten Zahlen sind auch um die erwarteten NGEU-Zuschüsse auf der Einnahmenseite bereinigt.

Die privaten Konsumausgaben sind der wichtigste Motor der Erholung und dürften über den Projektionszeitraum hinweg stark zunehmen. Bis zum ersten Quartal 2022 dürften sie das Vorkrisenniveau übertroffen haben. Die privaten Konsumausgaben haben sich im zweiten Quartal 2021 deutlich stärker erholt als zuvor erwartet. Sie lagen aber immer noch rund 6 % unter ihrem Niveau vor der Pandemie. Das überraschend positive Ergebnis dürfte sowohl auf einen stärkeren Rückgang der Sparquote als auch auf ein stärkeres Wachstum der realen Einkommen zurückzuführen sein. Treibender Faktor beim Einkommen war nach wie vor hauptsächlich das Arbeitseinkommen, das in der Regel mit einer vergleichsweise höheren marginalen Konsumneigung einhergeht. Die privaten Konsumausgaben dürften auch in der zweiten Jahreshälfte kräftig steigen. Dies steht in Verbindung mit der derzeitigen Lockerung der Eindämmungsmaßnahmen sowie den erheblichen aufgelaufenen Ersparnissen, die die Auflösung eines Teils der aufgestauten Nachfrage ermöglichen. Mittelfristig dürfte der Zuwachs bei den privaten Konsumausgaben die schwächere Entwicklung beim Wachstum des realen Einkommens weiterhin übersteigen., Es ist nämlich davon auszugehen, dass die Unsicherheit nachlässt, wodurch überschüssige Ersparnisse weiter abgebaut werden können.

Das höhere Lohneinkommen wird das real verfügbare Einkommen voraussichtlich über den gesamten Projektionszeitraum hinweg unterstützen. Vor dem Hintergrund der fortschreitenden Wiederöffnung der Wirtschaft und des steigenden Beschäftigungswachstums dürfte das Lohneinkommen einen starken Beitrag zum real verfügbaren Einkommen leisten. Im Gegensatz dazu werden die Nettotransferleistungen das Einkommenswachstum ab 2021 belasten. 2020 hatten sie noch einen starken positiven Beitrag dazu geleistet. Grund ist das erwartete Auslaufen der Unterstützungsmaßnahmen zur Bekämpfung der Coronakrise. Darüber hinaus wird davon ausgegangen, dass das real verfügbare Einkommen durch den projizierten Anstieg der Verbraucherpreisinflation gedämpft wird.

Die Sparquote der privaten Haushalte dürfte 2022 unter das Vorkrisenniveau sinken, da der Dienstleistungssektor wieder öffnet und die Beweggründe für das Vorsorgesparen an Bedeutung verlieren. Die Sparquote dürfte in den nächsten Quartalen drastisch zurückgehen, da der Anteil des unfreiwilligen Sparens aufgrund der angenommenen Lockerung der Eindämmungsmaßnahmen abnimmt. Darüber hinaus wird erwartet, dass das Vorsorgesparen angesichts der schwindenden Unsicherheit und der sich verbessernden Lage an den Arbeitsmärkten zurückgeht. Die Sparquote dürfte 2022 unter das Vorkrisenniveau fallen und dann weiter leicht zurückgehen. Es ist davon auszugehen, dass der im Basisszenario vor der Krise erwartete Wert geringfügig unterschritten wird. Dies führt dazu, dass ein Teil der zuvor aufgelaufenen überschüssigen Ersparnisse der privaten Haushalte aufgelöst wird. Dies würde eine kraftvolle Belebung des Konsums fördern. Die Rolle der aufgelaufenen Ersparnisse bei der Erholung des Konsums dürfte jedoch geringer sein. Grund ist, dass sich die Ersparnisse auf private Haushalte mit eher wohlhabenden oder älteren Mitgliedern konzentrieren, deren Konsumneigung weniger ausgeprägt ist.[3]

Kasten 1

Technische Annahmen im Hinblick auf Zinssätze, Rohstoffpreise und Wechselkurse

Im Vergleich zu den Projektionen vom Juni 2021 umfassen die technischen Annahmen niedrigere Zinssätze, höhere Ölpreise und eine Abwertung des Euro. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen beruhen auf den Markterwartungen; Redaktionsschluss war der 16. August 2021. Die Kurzfristzinsen beziehen sich auf den Dreimonats-EURIBOR, wobei die Markterwartungen von der Entwicklung der Terminkontrakte abgeleitet werden. Bei Anwendung dieser Methode ergibt sich für alle Jahre des Projektionszeitraums ein Durchschnittsniveau der Kurzfristzinsen von -0,5 %. Die Markterwartungen bezüglich der nominalen Renditen zehnjähriger Staatsanleihen im Euroraum implizieren ein durchschnittliches Niveau von 0,0 % (2021 und 2022) sowie von 0,1 % (2023).[4] Gegenüber den Projektionen vom Juni 2021 sind die Markterwartungen bezüglich der Kurzfristzinsen für 2023 geringfügig gesunken. Die Markterwartungen in Bezug auf die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum für 2021 sind um etwa 20 Basispunkte und für die Jahre 2022 bis 2023 um 50 bis 60 Basispunkte gesunken.

Bei den Rohstoffpreisen berücksichtigen die Projektionen die von den Terminmärkten anhand des Durchschnitts für den Zweiwochenzeitraum bis zum Redaktionsschluss am 16. August 2021 abgeleitete Entwicklung. Auf dieser Grundlage wird angenommen, dass der Preis pro Barrel Rohöl der Sorte Brent von 42,3 USD im Jahr 2020 auf 67,8 USD im Jahr 2021 ansteigt, bevor er bis 2023 auf 64,1 USD zurückgeht. Somit dürften die auf US-Dollar lautenden Ölpreise im Vergleich zu den Projektionen vom Juni 2021 im Zeitraum 2021 bis 2023 um etwa 3 % bis 4 % höher ausfallen. Den Annahmen zufolge werden die in US-Dollar gerechneten Preise für Rohstoffe ohne Energie 2021 deutlich und 2022 etwas weniger stark anziehen und 2023 leicht zurückgehen.

Es wird davon ausgegangen, dass die bilateralen Wechselkurse über den Projektionszeitraum hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das in den zwei Wochen bis zum Redaktionsschluss am 16. August 2021 herrschte. Dies impliziert einen durchschnittlichen EUR/USD-Wechselkurs von 1,18 in den Jahren 2022 bis 2023. Er ist damit 3 % niedriger als in den Projektionen vom Juni 2021 angenommen. Die Annahme für den effektiven Wechselkurs des Euro impliziert eine Abwertung um 1,5 % gegenüber den Juni-Projektionen.

Technische Annahmen

Die Erholung der Wohnungsbauinvestitionen dürfte über den Projektionszeitraum hinweg an Schwung verlieren. Schätzungen zufolge sind die Wohnungsbauinvestitionen im zweiten Quartal 2021 leicht gestiegen, nachdem sie bereits im ersten Quartal ihr Niveau aus der Zeit vor der Pandemie erreicht hatten. Kurzfristig sollten positive Tobins-q-Effekte, eine Erholung des verfügbaren Einkommens, ein stärkeres Verbrauchervertrauen und das hohe Niveau der aufgelaufenen Ersparnisse die Wohnungsbauinvestitionen in der zweiten Jahreshälfte 2021 stützen – auch wenn eine weitere Verschärfung der Lieferengpässe für etwas Gegenwind sorgt. Die Dynamik der Wohnungsbauinvestitionen sollte sich über den verbleibenden Projektionszeitraum hinweg schrittweise normalisieren.

Es wird erwartet, dass die Unternehmensinvestitionen robust bleiben und sich über den Projektionszeitraum hinweg spürbar erholen. Die Unternehmensinvestitionen setzten ihr Wachstum fort und erreichten im ersten Halbjahr 2021 wieder ihr Vorkrisenniveau. Dabei profitierten sie von der Erholung der Nachfrage, günstigen Finanzierungsbedingungen und positiven Tobins-q-Effekten. Im zweiten Halbjahr 2021 dürfte die Erholung an Fahrt gewinnen, wenn die globale und die binnenwirtschaftliche Nachfrage anziehen und das Gewinnwachstum steigt. Dies wird auch durch günstige Finanzierungsbedingungen und die positiven Effekte des NGEU-Programms unterstützt. Ferner werden die Unternehmensinvestitionen voraussichtlich über den gesamten Projektionszeitraum hinweg durch Investitionen zur Förderung der Digitalisierung und des Übergangs zu einer CO2-armen Wirtschaft angekurbelt (dies betrifft aufgrund von Umweltvorschriften auch die Automobilindustrie und den Übergang zur Produktion von Elektrofahrzeugen). Insgesamt wird davon ausgegangen, dass die Unternehmensinvestitionen bis Ende 2021 wieder auf das vor der Pandemie verzeichnete Niveau zurückkehren.

Kasten 2

Das außenwirtschaftliche Umfeld

Die globale Konjunktur dürfte in der zweiten Jahreshälfte 2021 wieder an Dynamik gewinnen. Im ersten Halbjahr, als die Lage der Weltwirtschaft schwächer war, war sie moderat gewachsen. Zunächst hatte der Anstieg der Neuinfektionen in den fortgeschrittenen Volkswirtschaften deren Regierungen Anfang 2021 zur Verschärfung der Eindämmungsmaßnahmen veranlasst. Danach verschlechterte sich die Pandemielage in einigen wichtigen Schwellenländern erheblich, was die globale Konjunktur belastete. Seitdem hat sich die epidemiologische Lage weltweit verbessert, sodass Eindämmungsmaßnahmen gelockert wurden und die Mobilität wieder zugenommen hat. Folglich dürfte das globale Wachstum anziehen. Dies bestätigen Umfragedaten, die auf eine starke Dynamik hindeuten, bei der die fortgeschrittenen Volkswirtschaften die Hauptrolle spielen.

Der prognostizierte Anstieg des globalen Wachstums bleibt fragil, da er vor dem Hintergrund anhaltender Lieferengpässe und der Ausbreitung der ansteckenderen Delta-Variante des Coronavirus stattfindet. Diese Faktoren wirken insbesondere in den Schwellenländern wachstumshemmend. Dort wird nach wie vor ein begrenzter Impffortschritt verzeichnet. Das erklärt, warum der projizierte Erholungspfad dieser Länder von dem der fortgeschrittenen Volkswirtschaften abweicht. Auch ein engerer Spielraum für Maßnahmen und ausgeprägtere Langzeitschäden der Pandemie kommen diesbezüglich zum Tragen.

Die Wachstumsaussichten für einige wichtige fortgeschrittene Volkswirtschaften wurden gegenüber den Projektionen vom Juni 2021 leicht nach oben korrigiert. Für 2022 wurden einige Werte nach oben korrigiert. Grund hierfür war, dass in den Vereinigten Staaten eine Neustrukturierung der Ausgaben der öffentlichen Hand stattfand und die projizierte Erholung in Japan später einsetzt als erwartet. An den Wachstumsaussichten für aufstrebende Volkswirtschaften hat sich relativ wenig geändert. Insgesamt wird das globale reale BIP (ohne Euroraum) den Projektionen zufolge 2021 um 6,3 % steigen, bevor sich das Wachstum 2022 und 2023 auf 4,5% bzw. 3,7 % abschwächt. Die globale Aktivität hatte bereits Ende 2020 ihr Vorpandemieniveau überschritten. Den Projektionen zufolge wird sich die in den Projektionen vom Dezember 2019 erwartete Lücke bis zum Ende des Projektionszeitraums nicht schließen, aber verringern.

Bessere Aussichten für wichtige Handelspartner bewirken eine stärkere Auslandsnachfrage nach Produkten des Euroraums. Diese dürfte 2021 um 9,2 % und in den beiden darauffolgenden Jahren um 5,5 % bzw. 3,7 % steigen – gegenüber den Projektionen vom Juni 2021 stellt dies jeweils eine Aufwärtskorrektur dar. In dieser Korrektur spiegelt sich die Entwicklung in den fortgeschrittenen Volkswirtschaften wider. In Bezug auf die Auslandsnachfrage nach Produkten des Euroraums wird nun erwartet, dass sie im Verlauf des nächsten Jahres wieder auf ihren vor der Krise verzeichneten Pfad zurückkehrt. Die Werte für die Auslandsnachfrage nach Produkten des Euroraums wurden seit den Projektionen vom Juni 2020 systematisch nach oben korrigiert. Diese Korrekturen sind weitgehend darauf zurückzuführen, dass die Handelsintensität während der Erholung kräftiger ausfiel aus zuvor projiziert und dass sich der Ausblick in den Vereinigten Staaten merklich aufhellte.

Es wird nach wie vor eine uneinheitliche Erholung der Weltwirtschaft von der Pandemie projiziert. In Bezug auf die fortgeschrittenen Volkswirtschaften außerhalb des Euroraums wird erwartet, dass die Erholung ohne Abschwächung voranschreiten und Anfang 2022 wieder auf den vor der Pandemie eingeschlagenen Pfad zurückkehren wird, was vor allem der US-Wirtschaft zuzuschreiben ist. China wurde als erstes Land von der Pandemie heimgesucht, erholte sich aber dank starker politischer Unterstützung am schnellsten: Dort hat das reale BIP bereits Ende letzten Jahres wieder seinen vor der Krise projizierten Pfad erreicht. In anderen aufstrebenden Volkswirtschaften dürfte die Erholung hingegen schleppend verlaufen.

Das außenwirtschaftliche Umfeld

(Veränderungen gegenüber Vorjahr in %)

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Euroraums.

Im laufenden Jahr sind Exportmarktanteile aufgrund vorübergehender Lieferengpässe verloren gegangen. Nun dürften die Ausfuhren, gestützt durch eine kräftige Auslandsnachfrage und Wettbewerbsgewinne, in robustem Tempo steigen. Der seit dem zweiten Halbjahr 2020 zu beobachtende rasche Anstieg der Nachfrage dürfte auch im kommenden Jahr zu einer Diskrepanz zwischen den globalen Angebotskapazitäten und den Nachfragebedingungen führen. Diese Diskrepanz, pandemiebedingte Lockdowns und Extremereignisse führten zu einer Verkettung von globalen logistischen Problemen und zu Knappheit bei einigen zentralen Vorleistungsgütern. Dies belastete die Warenexporte des Euroraums. Da es bei einigen Vorleistungsgütern noch immer Engpässe gibt, einige Transportkosten weiterhin sehr hoch und die Lieferzeiten der Anbieter lang sind, dürften die Engpässe noch das gesamte laufende Jahr andauern und sich ab Anfang 2022 allmählich auflösen. Die Dienstleistungen und insbesondere der Tourismus haben sich in den Sommermonaten dank erfolgreicher Impfkampagnen, die die Wiederöffnung der Volkswirtschaften ermöglicht haben, kräftig erholt. Dennoch liegt die Aktivität im Dienstleistungssektor nach wie vor deutlich unter dem Vorkrisenniveau. Dank dieses Umstands und der sich auflösenden Engpässe werden die Exporte des Euroraums voraussichtlich auf mittlere Sicht anziehen, da die Auslandsnachfrage nach der jüngsten Abwertung des Euro kräftig ist und die Exportprodukte an Wettbewerbsfähigkeit gewonnen haben. Die Nettoexporte dürften in allen drei Jahren des Projektionszeitraums einen leicht positiven Beitrag zum jährlichen Wachstum des realen BIP leisten.

Die Arbeitslosenquote ist im zweiten Quartal 2021 gesunken und dürfte für den Rest des Jahres weitgehend unverändert bleiben, bevor sie bis spätestens Anfang 2023 auf das Vorkrisenniveau zurückgeht. Aufgrund der kräftigeren Konjunkturbelebung übertraf das Beschäftigungswachstum im zweiten Quartal 2021 die Erwartungen und die Arbeitslosenzahl sank. Es wird erwartet, dass der Arbeitsmarkt in bestimmten Ländern und Sektoren kurzfristig durch temporären Arbeitskräftemangel infolge von Stellenverlagerungen und einigen Diskrepanzen/ beeinträchtig wird. Es wird davon ausgegangen, dass viele derzeit noch in Programme zur Arbeitsplatzsicherung eingebundene Arbeitnehmer dank der kräftigen Konjunkturbelebung nach der Pandemie wieder in eine reguläre Beschäftigung zurückkehren werden. Demnach wird erwartet, dass die Arbeitslosenquote ab 2022 allmählich zurückgeht und Anfang 2023 ihr Vorkrisenniveau unterschreitet.

Das Arbeitsproduktivitätswachstum je Beschäftigten dürfte 2021 wieder deutlich anziehen und sich dann über den Projektionszeitraum hinweg allmählich normalisieren. Nachdem es im Jahr 2020 eingebrochen war, dürfte es sich im zweiten Quartal 2021 im Vorquartalsvergleich um 1,5 % erhöht haben, da mittlerweile weniger Arbeitnehmer in Programme zur Arbeitsplatzsicherung eingebunden sind. Die Projektionen gehen davon aus, dass das Wachstum der Arbeitsproduktivität im dritten Quartal 2021 einen Höchststand erreicht hat und danach allmählich sinkt. Die Produktivität je geleisteter Arbeitsstunde weist in der Pandemie ein deutlich solideres Wachstumsprofil auf, da die geleisteten Gesamtarbeitsstunden die Entwicklung des BIP stärker nachvollzogen haben.

Gegenüber den Projektionen vom Juni 2021 wurde die Wachstumsrate des realen BIP für 2021 nach oben korrigiert. Die Werte für die beiden darauffolgenden Jahre bleiben hingegen weitgehend unverändert. Ein positiver statistischer Überhang infolge von Aufwärtskorrekturen von Daten für 2020 und ein besseres Ergebnis in der ersten Jahreshälfte 2021 gleichen die etwas schwächere Erholung im zweiten Halbjahr 2021 mehr als aus. Letztere war strikteren Eindämmungsmaßnahmen und länger als erwartet andauernden Lieferengpässen geschuldet. Folglich wurde die Projektion für das Jahr insgesamt um 0,4 Prozentpunkte nach oben korrigiert. Was den verbleibenden Projektionszeitraum betrifft, so machen Abwärtseffekte des oben genannten Gegenwinds und höhere Ölpreise die leicht positiven Auswirkungen niedrigerer Kreditzinsen, des schwächeren effektiven Wechselkurses des Euro und einer stärkeren Auslandsnachfrage zunichte.

2 Haushaltsaussichten

Seit den Projektionen vom Juni 2021 wurde das Basisszenario nur in begrenztem Umfang um weitere Konjunkturmaßnahmen ergänzt. Die Schätzung bezüglich der außerordentlichen finanzpolitischen Impulse, die 2020 als Reaktion auf die Pandemie ergriffen worden waren, wurde leicht nach oben korrigiert, auf 4,2 % des BIP des Euroraums. Da die Haushaltsplanung für 2022 noch nicht abgeschlossen ist, gibt es diesbezüglich seit den Juni-Projektionen kaum Neuigkeiten. Es deutet jedoch weiterhin einiges darauf hin, dass es im Jahr 2021 zusätzliche Impulse zur Bekämpfung der Corona-Krise und zur Förderung der Erholung in Höhe von 0,2 % des BIP geben wird. Darin spiegeln sich die aktualisierten Schätzungen der maßnahmenbedingten Haushaltsbelastungen, der ausgeweiteten Programme und der Verabschiedung neuer Maßnahmen in vielen Ländern wider. Die meisten der zusätzlichen Maßnahmen sind befristet und werden 2022 enden. Dabei handelt es sich vor allem um Subventionen und Transferzahlungen an Unternehmen.

Insgesamt wird der diskretionäre Impuls im Zusammenhang mit der Krise und der Erholung für 2021 auf 4,6 % des BIP, für 2022 auf 1,5 % und für 2023 auf 1,2 % geschätzt. Was die Zusammensetzung der gesamten Konjunkturmaßnahmen anbelangt, so machen Subventionen und Transferzahlungen 2021 nach wie vor den Löwenanteil aus. Hierzu zählen Transferzahlungen im Rahmen von Programmen zur Arbeitsplatzsicherung, wobei diese Programme 2022 fast ausnahmslos auslaufen dürften. Die unter Konsumausgaben des Staates eingestuften Maßnahmen umfassen in erster Linie höhere Gesundheitsausgaben (einschließlich Lohnzahlungen) in Verbindung mit Impfkampagnen. Auf der Einnahmenseite handelt es sich bei den Maßnahmen um Senkungen direkter und indirekter Steuern. Die zusätzlichen staatlichen Investitionen waren 2020 begrenzt. Sie haben jedoch seit 2021 einen größeren Anteil an den Konjunkturpaketen. Dies ist vor allem auf die laufenden NGEU-Finanzierungen zurückführen. Neben Maßnahmen im Zusammenhang mit der Corona-Krise und den Aufbaumaßnahmen haben die Regierungen einiger Länder weitere Konjunkturmaßnahmen ergriffen.[5]

Der um NGEU-Zuschüsse bereinigte finanzpolitische Kurs des Euroraums, dürfte 2021 expansiv ausfallen. 2022 dürfte er deutlich gestrafft werden und 2023 weitgehend neutral bleiben. Nach der kräftigen Expansion im Jahr 2020 bleibt der finanzpolitische Kurs – bereinigt um die Auswirkungen der NGEU-Zuschüsse auf der Einnahmenseite – auch 2021 expansiv. Die finanzpolitischen Impulse im Jahr 2021, gemessen am finanzpolitischen Kurs, fallen umfangreicher aus als durch die Maßnahmen im Zuge der Corona-Krise und die Konjunkturmaßnahmen impliziert. Dies ist vor allem auf Maßnahmen zurückzuführen, die nicht direkt mit der Krise zusammenhängen. Dazu zählen ein stärkeres strukturelles Ausgabenwachstum und methodische Unterschiede. Angesichts des temporären Charakters der im Jahr 2021 ergriffenen Notfallmaßnahmen und des erwarteten Abklingens der Pandemie dürfte der finanzpolitische Kurs insbesondere im Jahr 2022 deutlich gestrafft werden und 2023 weitgehend neutral bleiben. Gegenüber den Juni-Projektionen ist der finanzpolitische Kurs im Jahr 2021 etwas lockerer. Im verbleibenden Projektionszeitraum, insbesondere im Jahr 2022, ist er dann restriktiver.

Das Haushaltsdefizit des Euroraums dürfte 2021 leicht und ab 2022 stärker zurückgehen. Somit verbessern sich die Haushaltsaussichten im Vergleich zu den Projektionen vom Juni 2021. Der Rückgang des Haushaltsdefizits im Jahr 2021 spiegelt die bessere konjunkturelle Komponente und niedrigere Zinszahlungen wider, durch die die zusätzlichen, nicht durch NGEU-Zuschüsse abgedeckten Konjunkturmaßnahmen mehr als ausgeglichen werden. Die erhebliche Verbesserung des Finanzierungssaldos im Jahr 2022 ist vor allem auf das Auslaufen der Konjunkturmaßnahmen im Zusammenhang mit der Corona-Krise sowie eine deutlich positivere konjunkturelle Komponente zurückzuführen. Im Jahr 2023 wird der aggregierte Finanzierungssaldo den Projektionen zufolge vor dem Hintergrund eines weitgehend neutralen finanzpolitischen Kurses und günstigerer konjunktureller Bedingungen weiter ansteigen, auf knapp unter -2 % des BIP. Die Zinszahlungen dürften über den Projektionszeitraum hinweg weiter sinken und 2023 1,0 % des BIP erreichen. Nach dem kräftigen Anstieg im Jahr 2020 dürfte das Gesamtniveau der Staatsverschuldung des Euroraums im laufenden Jahr mit rund 99 % des BIP einen Höchststand verzeichnen. Der anschließende Rückgang ist in erster Linie auf günstige Zins-Wachstums-Differenziale, aber auch auf Deficit-Debt-Adjustments zurückzuführen, die die anhaltenden, wenn auch rückläufigen Primärdefizite mehr als ausgleichen. Die Haushaltsaussichten haben sich gegenüber den Juni-Projektionen verbessert. Die erwarteten Verläufe des Haushaltsdefizits und der Schulden des Euroraums wurden aufgrund der positiveren konjunkturellen Komponente und der niedrigeren Zinszahlungen über den gesamten Projektionszeitraum hinweg nach unten korrigiert. Haushaltsdefizit und Verschuldung liegen 2023 nach wie vor deutlich über dem Vorkrisenniveau von 2019, was vor allem einer höheren Ausgabenquote zuzuschreiben ist.

3 Preise und Kosten

Die HVPI-Inflation dürfte bis Ende dieses Jahres weiter ansteigen, im ersten Halbjahr 2022 zurückgehen und danach schrittweise anziehen (Abbildung 3). Die Gesamtinflation wird den Projektionen zufolge 2021 durchschnittlich 2,2 % betragen. Ihren Höchststand von 3,1 % wird sie im Schlussquartal 2021 erreichen, bevor sie in den beiden darauffolgenden Jahren auf durchschnittlich 1,7 % bzw. 1,5 % sinkt. Im kräftigen Anstieg der Gesamtinflation im Jahr 2021 spiegeln sich Aufwärtseffekte überwiegend temporärer Faktoren wider. Dazu zählen das Wiederanziehen der Inflationsrate für Energie vor dem Hintergrund starker Basiseffekte sowie das Auslaufen der Mehrwertsteuersenkung in Deutschland. Die Zunahme der Vorleistungskosten infolge von Lieferengpässen sowie Einmaleffekte auf die Dienstleistungspreise in Verbindung mit der Wiederöffnung im Zuge der Lockerung der pandemiebedingten Beschränkungen im Sommer haben den Aufwärtsdruck auf die Inflation erhöht. Änderungen der HVPI-Gewichte bringen eine gewisse Volatilität des Inflationsprofils im Jahr 2021 mit sich. Im Durchschnitt dürften sie über das Jahr hinweg jedoch nur einen geringen Abwärtseffekt auf die HVPI-Inflation haben. Die Wirkung dieser temporären Faktoren dürfte ab Anfang 2022 allmählich nachlassen. Außerdem dämpft ein weiterer abwärtsgerichteter Basiseffekt infolge des Anstiegs der Inflation im Juli 2021 die jährliche Inflation im dritten Quartal 2022. Für die Zeit danach wird erwartet, dass die HVPI-Inflation über den verbleibenden Projektionszeitraum hinweg allmählich ansteigen wird, unterstützt durch die erwartete Konjunkturerholung. Dies spiegelt sich in einem Zuwachs der HVPI-Inflation ohne Energie und Nahrungsmittel über den Projektionszeitraum hinweg wider. Lässt man die vorübergehende Erhöhung der Inflation im Jahr 2021 außer Acht, so dürfte mittelfristig eine Kombination aus zunehmende Aufwärtspreisdruck durch die Nachfrageerholung, (obgleich dieser etwas gedämpft bleibt) und die indirekten Auswirkungen früherer Anstiege der Rohstoffpreise (einschließlich Öl), stärker wiegen als ein Nachlassen des aufwärtsgerichteten Preisdrucks aufgrund der Angebotseffekte im Zusammenhang mit der Pandemie. Die Zunahme des inländischen Kostendrucks dürfte die Hauptursache für eine stärkere Entwicklung der zugrunde liegenden Verbraucherpreise sein. Der externe Preisdruck dürfte sich indes über die zweite Hälfte des Projektionszeitraums hinweg abschwächen. Auch die HVPI-Inflation für Nahrungsmittel dürfte allmählich anziehen. Der leicht ansteigende Aufwärtsdruck auf die Gesamtinflation durch diese beiden HVPI-Komponenten wird in den Jahren 2022 und 2023 durch den erwarteten Rückgang der HVPI-Inflation für Energie aufgrund des abwärts gerichteten Profils der Ölpreis-Terminkurve zum Teil ausgeglichen.

Die Lohnstückkosten dürften sowohl 2021 als auch 2022 sinken, bevor sie im Jahr 2023 um 1,4 % ansteigen. Grund hierfür sind Schwankungen im Zusammenhang mit Programmen zur Arbeitsplatzsicherung. Nach dem kräftigen Anstieg im Jahr 2020 infolge der massiv gesunkenen Arbeitsproduktivität dürften die Lohnstückkosten angesichts der Erholung der Arbeitsproduktivität in den Jahren 2021 und 2022 gedämpft sein und dann bis 2023 allmählich ansteigen. Sowohl die Arbeitsproduktivität als auch das Wachstum des Arbeitnehmerentgelts je Arbeitnehmer schwankten angesichts von Programmen zur Sicherung von Arbeitsplätzen stark. Dies hat die Jahreswachstumsrate des Arbeitnehmerentgelts je Arbeitnehmer im Jahr 2020 zunächst gebremst und danach im ersten Halbjahr 2021 zu einem Anstieg geführt. Da sich die Arbeitsmärkte über den Projektionszeitraum hinweg allmählich erholen und die Wirkung der Programme langsam nachlässt, dürfte sich die Entwicklung des Arbeitnehmerentgelts je Arbeitnehmer normalisieren. Im Jahr 2023 dürfte das jährliche Wachstum bei 2,5 % und damit etwas über den vor der Pandemie verzeichneten Wachstumsraten liegen. Darin spiegelt sich vor allem die Aufhellung der Arbeitsmarktlage über den Projektionszeitraum hinweg wider. Es wird nicht davon ausgegangen, dass der projizierte starke Anstieg der Gesamtinflation im Euroraum im zweiten Halbjahr 2021 mittelfristig zu erheblichen Zweitrundeneffekten beim Lohnwachstum führt.

Abbildung 3

HVPI des Euroraums

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums. Diese Abbildung gibt keine Bandbreiten für die projizierten Werte an. Dies trägt der Tatsache Rechnung, dass die Standardberechnung der Bandbreiten (auf der Grundlage historischer Projektionsfehler) die erhöhte Unsicherheit im Zusammenhang mit der Corona-Pandemie nicht erfassen würde. Stattdessen werden in Kasten 4 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zum weiteren Verlauf der Pandemie, den damit verbundenen Eindämmungsmaßnahmen und dem Ausmaß wirtschaftlicher Langzeitschäden dargelegt.

Die Dynamik der Importpreise wird den Erwartungen zufolge in hohem Maße durch die Entwicklung der Preise für Öl und Rohstoffe (ohne Öl) beeinflusst. Im späteren Teil des Projektionszeitraums spiegelt sie einen moderaten externen Preisdruck wider. Die jährliche Wachstumsrate des Importdeflators wird sich voraussichtlich von -2,5 % im laufenden Jahr auf 5,4 % im Jahr 2021 erhöhen. Dies ist vor allem auf einen Anstieg der Ölpreise und Rohstoffpreise (ohne Öl), aber auch auf einen Anstieg der sonstigen Vorleistungskosten im Zusammenhang mit Lieferengpässen und der Abwertung des Euro zurückzuführen. Im Jahr 2023 wird sich diese Rate auf 0,8 % abschwächen. Neben einem angenommenen gewissen Rückgang der Ölpreise dürfte die globale Preisdynamik allgemein über den Projektionszeitraum hinweg gemäßigt bleiben und zu den moderaten Aussichten für den externen Preisdruck beitragen.

Im Vergleich zu den Projektionen vom Juni 2021 wurde die Projektion für die HVPI-Inflation nach oben korrigiert: für 2021 um 0,3 Prozentpunkte, für 2022 um 0,2 Prozentpunkte und für 2023 um 0,1 Prozentpunkte. Gründe für die Aufwärtskorrekturen sind der HVPI ohne Nahrungsmittel und Energie (über den Projektionszeitraum hinweg) und die Energiekomponente insbesondere in den Jahren 2021 und 2022. Die Nahrungsmittelkomponente bleibt hingegen weitgehend unverändert. Diese Korrekturen spiegeln eine Reihe von Faktoren wider: neue überraschend positive Daten, einen gewissen, von länger andauernden Lieferengpässen ausgehenden Aufwärtsdruck, bessere Nachfrageaussichten, die Abwertung des Euro und die Aufwärtskorrektur der technischen Annahmen für die Ölpreise (Kasten 1).

Kasten 3

Prognosen anderer Institutionen

Sowohl von internationalen Organisationen als auch von privatwirtschaftlichen Institutionen liegt eine Reihe von Prognosen für den Euroraum vor. Diese Prognosen sind jedoch untereinander bzw. mit den von Experten der EZB erstellten gesamtwirtschaftlichen Projektionen nicht vollständig vergleichbar, da sie zu unterschiedlichen Zeitpunkten fertiggestellt wurden. Vermutlich basieren sie auch auf unterschiedlichen Annahmen über den weiteren Verlauf der Corona-Pandemie. Darüber hinaus verwenden diese Projektionen unterschiedliche Methoden zur Ableitung von Annahmen über fiskalische, finanzielle und außenwirtschaftliche Variablen (einschließlich Öl- und sonstiger Rohstoffpreise). Schließlich kommen bei den verschiedenen Prognosen auch unterschiedliche Methoden der Kalenderbereinigung zum Einsatz (siehe nachfolgende Tabelle).

Vergleich der jüngsten Prognosen zum Wachstum des realen BIP und zur HVPI-Inflation im Euro-Währungsgebiet

(Veränderungen gegenüber Vorjahr in %)

Quellen: MJEconomics, Euro Zone Barometer, 19. August 2021, die Daten für 2023 stammen aus der Umfrage vom Juli 2021; Prognose von Consensus Economics, 12. August 2021, die Daten für 2023 stammen aus der Umfrage vom Juli 2021; IWF, World Economic Outlook, 27. Juli 2021, die Daten für 2023 stammen aus dem WEO vom April 2021; EZB, Survey of Professional Forecasters, für das dritte Quartal 2021, durchgeführt vom 30. Juni bis zum 5. Juli 2021; Europäische Kommission, Interim Economic Forecast, Sommer 2021; OECD, Wirtschaftsausblick 109, Mai 2021.

Anmerkung: Die von Experten der EZB erstellten gesamtwirtschaftlichen Projektionen verwenden arbeitstäglich bereinigte Jahreswachstumsraten, während die Europäische Kommission und der IWF jährliche Zuwachsraten heranziehen, die nicht um die Zahl der Arbeitstage pro Jahr bereinigt wurden. Andere Prognosen enthalten keine Angaben dazu, ob arbeitstäglich bereinigte oder nicht arbeitstäglich bereinigte Daten ausgewiesen werden. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Diese Tabelle zeigt keine Bandbreiten für die Werte aus den Projektionen an. Grund hierfür ist, dass die Standardberechnung der Bandbreiten (auf der Grundlage historischer Projektionsfehler) die erhöhte Unsicherheit im Zusammenhang mit der Corona-Pandemie nicht abbilden würde. Stattdessen werden in Kasten 4 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zum weiteren Verlauf der Pandemie, den damit verbundenen Eindämmungsmaßnahmen und dem Ausmaß wirtschaftlicher Langzeitschäden dargelegt.

Die von Experten der EZB erstellten Projektionen vom September 2021 fallen in Bezug auf Wachstum und Inflation für den frühen Teil des Projektionszeitraums höher aus als die anderer Prognostiker. Für 2023 decken sie sich aber weitgehend. Betrachtet man die Prognosen anderer Institutionen und des privaten Sektors, so rechnet die OECD in ihrer (inzwischen etwas veralteten) Prognose für 2021 mit einem Wachstum des realen BIP um 4,3 %. Die Europäische Kommission und Consensus Economics gehen von einem Zuwachs in Höhe von 4,8 % aus. Die Projektion der EZB-Experten fällt mit 5,0 % etwas höher aus. Zum Teil kann dies auf den späteren Stichtag zurückzuführen sein, dank dem die Schnellschätzung des BIP für das zweite Quartal 2021 berücksichtigt werden konnte. Für 2022 und 2023 liegt die Projektion vom September innerhalb einer engeren Spanne von Prognosen. Die Projektionen der Experten der EZB für die Inflation liegen sowohl für 2021 als auch für 2022 etwas höher. Dies ist vor allem auf die höhere erwartete Inflation bei den volatileren Komponenten zurückzuführen. Für 2023 decken sich die Projektionen hingegen voll und ganz mit den meisten anderen Prognosen.

Kasten 4

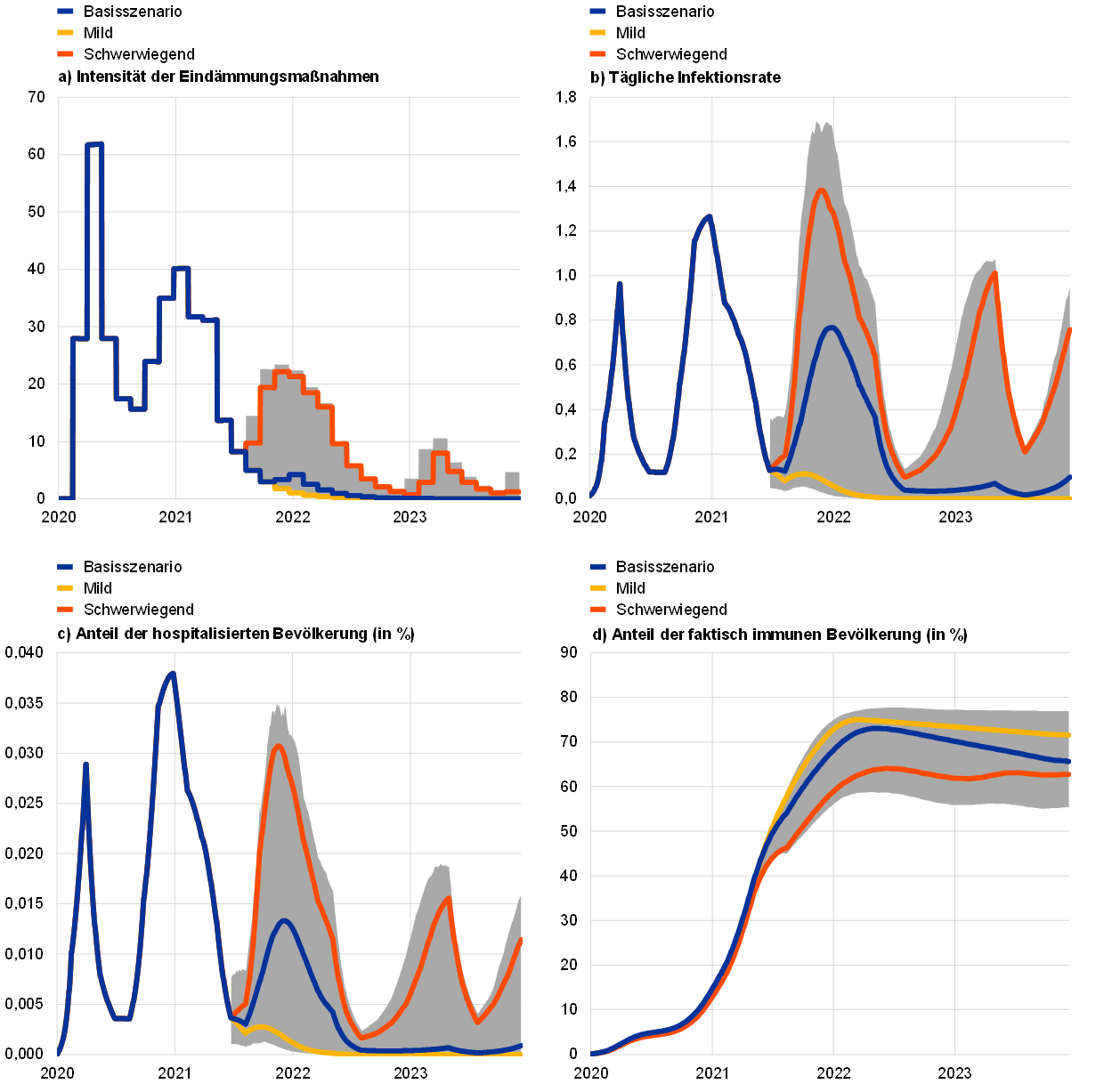

Alternative Szenarien für die wirtschaftlichen Aussichten des Euroraums

In Anbetracht der anhaltenden Unsicherheit über die weitere Entwicklung der Corona-Pandemie und ihre wirtschaftlichen Folgen enthält dieser Kasten zwei alternative Szenarien für die Projektionen vom September 2021. Diese Szenarien skizzieren ein Spektrum plausibler Auswirkungen der Corona-Pandemie auf die Wirtschaft des Euroraums.

Das milde Szenario geht davon aus, dass bis Ende 2021 eine Lösung für die Gesundheitskrise gefunden und mit einer kräftigen konjunkturellen Erholung zu rechnen ist. Das schwerwiegende Szenario rechnet hingegen damit, dass die Gesundheitskrise bis Mitte 2023 andauert und dauerhaft Wachstum eingebüßt wird. Im Vergleich zum Basisszenario geht das milde Szenario von einer höheren Wirksamkeit der Impfstoffe (auch gegen neue Virusvarianten) und einer höheren Akzeptanz von Impfstoffen in der Bevölkerung aus, sodass die Infektionszahlen mit der Zeit nur leicht steigen. Dies würde eine raschere Lockerung der Eindämmungsmaßnahmen und deren Auslaufen bis Ende 2021 ermöglichen, was auch zu geringeren wirtschaftlichen Kosten und zu starken positiven Vertrauenseffekten führen würde.[6] Im Gegensatz dazu sieht das schwerwiegende Szenario ein Wiederaufflammen der Pandemie in den kommenden Monaten mit der Ausbreitung von ansteckenderen Varianten des Virus voraus. Dies würde eine Verringerung der Wirksamkeit von Impfstoffen und die erneute Verschärfung von Eindämmungsmaßnahmen bedeuten, was wiederum die Konjunktur belasten würde.[7] Im Vergleich zum Basisszenario geht das schwerwiegende Szenario von größeren wirtschaftlichen Langzeitschäden aus, verstärkt durch vermehrte Insolvenzen und eine Verschlechterung der Bonität von Kreditnehmern. Dies wirkt sich nachteilig auf die erwarteten Verluste und Eigenmittelanforderungen der Banken und damit auf die Kreditvergabe an den privaten Sektor aus. Zugleich wird – selbst im schwerwiegenden Szenario – davon ausgegangen, dass erhebliche finanzielle Verstärkungseffekte durch die geldpolitischen, fiskalischen und aufsichtlichen Maßnahmen eingedämmt werden. Den Szenarien für die Weltwirtschaft liegen im Wesentlichen ähnliche Narrative zugrunde. Allerdings wird im schwerwiegenden Szenario bezüglich der aufstrebenden Volkswirtschaften eine stärkere Verschlechterung angenommen als für die fortgeschrittenen Volkswirtschaften, zum Teil aufgrund niedrigerer Impfquoten. Die Auslandsnachfrage nach Produkten des Euroraums liegt im milden Szenario Ende 2023 rund 13 % über ihrem Vorkrisenniveau. Im schwerwiegenden Szenario liegt sie etwa 5 % darüber, im Basisszenario 10 %.

Alternative gesamtwirtschaftliche Szenarien für den Euroraum

(jährliche prozentuale Veränderung, in % der Erwerbspersonen)

Anmerkung: Die Zahlen für das reale BIP beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der vorliegenden Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Das reale BIP des Euroraums würde sich im milden Szenario kräftig erholen und das Vorkrisenniveau bereits im dritten Quartal 2021 wieder erreichen. Im schwerwiegenden Szenario würde dieses Niveau erst Ende 2022 wieder verzeichnet (Abbildung A). Das milde Szenario deutet auf eine deutliche Erholung in der zweiten Jahreshälfte 2021 hin, die von starken positiven Vertrauenseffekten unterstützt wird. Gegenüber dem Basisszenario führen diese Effekte, zusammen mit dem die Erwartungen übertreffenden Anstieg bei den kontaktintensiven Dienstleistungen, zu einem stärkeren Anstieg der Konsumausgaben sowie zu einem deutlicheren Rückgang der Sparquote und der Arbeitslosigkeit. Infolgedessen läge die Wirtschaftstätigkeit bis Anfang 2022 über der Entwicklung, die vor der Krise in den Projektionen vom Dezember 2019 prognostiziert worden war. Im schwerwiegenden Szenario würde die Konjunktur im dritten Quartal 2021 moderat anziehen und im vierten Quartal angesichts der erneuten Verschärfung der Eindämmungsmaßnahmen nachgeben. Das Wirtschaftswachstum im schwerwiegenden Szenario wird bis Ende 2022 unter dem des Basisszenarios liegen. Dies ist auf die eher schrittweise Lockerung der Eindämmungsmaßnahmen zurückzuführen, und wird durch erhebliche Unsicherheit und nachteilige finanzielle Verstärkungsmechanismen noch verstärkt. Während die Haushalte weiterhin vorsichtig sind und ihre erhöhte Sparquote aufrechterhalten, unterstreicht die anhaltend hohe Arbeitslosigkeit das Arbeitsmarktrisiko, da die Anfälligkeit von Unternehmen sowie Insolvenzen die Notwendigkeit einer Umverteilung von Arbeitskräften erhöhen. Angesichts eines erheblichen Aufholpotenzials und der erfolgreichen Anpassung an die neuen Gegebenheiten ist den Projektionen zufolge im schwerwiegenden Szenario gegenüber dem Basisszenario ein etwas stärkeres Wachstum zu erwarten.

Obwohl die HVPI-Inflation über alle Szenarien hinweg auf kurze Sicht nahezu identisch ist, würde sie 2023 im milden und im schwerwiegenden Szenario auf 1,7 % bzw. 1,2 % zurückgehen. Dies spiegelt die Tatsache wider, dass die wichtigsten Faktoren für den Wiederanstieg der Inflationsrate kurzfristig gleichermaßen für beide Szenarien gelten. Die auf mittlere Sicht bestehenden Abweichungen zwischen den Szenarien beim HVPI sind indes auf die unterschiedlichen realwirtschaftlichen Bedingungen und insbesondere die deutlich größere wirtschaftliche Unterauslastung im schwerwiegenden Szenario zurückzuführen.

Abbildung A

Alternative Szenarien für das reale BIP und die HVPI-Inflation im Euroraum

(Verkettete Volumen, Q4 2019 = 100 (linke Grafik); Veränderung gegenüber Vorjahr in % (rechte Grafik))

Anmerkung: Die Daten für das reale BIP sind saison- und arbeitstäglich bereinigt. Die vertikale Linie markiert den Beginn des Projektionszeitraums. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Die Szenarien werden weitgehend durch epidemiologische Modellsimulationen gestützt. In Letztere fließen die Unwägbarkeiten in Bezug auf Virusvarianten, die Wirksamkeit von Impfstoffen und Neuinfektionsrisiken ein. Beim BASIR-Modell[8] der EZB handelt es sich um eine Erweiterung des BASE-Modells der EZB[9], das sich mit spezifischen Merkmalen der Corona-Krise befasst. Dabei wird ein epidemiologisches Modell, das auf einem herkömmlichen Susceptible-Infected-Recovered-Rahmen (SIR-Rahmen) basiert, mit einem breit angelegten, semistrukturellen makroökonomischen Modell kombiniert. Was die Bandbreite der Pandemiefolgen angeht, die durch das BASIR-Modell der EZB generiert und zur Gegenprüfung der Szenarien verwendet werden, so zeichnet sich das schwerwiegende Szenario durch höhere Infektionsraten, eine geringere Impfstoffwirksamkeit und ein höheres Neuinfektionsrisiko aus. Das milde Szenario geht von entgegengesetzten Annahmen aus: niedrigere Infektionsraten, höhere Impfstoffwirksamkeit und geringere Neuinfektionsrisiken (Abbildung B). Dem BASIR-Modell der EZB zufolge führen die ungünstigeren Eigenschaften der neuen Virusvariante, die im schwerwiegenden Szenario zugrunde gelegt wird, dazu, dass ein geringerer Anteil der Bevölkerung wirksam geschützt ist. Hierdurch kommt es zu einem Wiederanstieg der Infektionen und Krankenhauseinweisungen, was striktere Eindämmungsmaßnahmen erforderlich macht. Letztere wirken sich stärker auf die Mobilität und damit auf die Wirtschaftstätigkeit aus. Den Modellergebnissen zufolge implizieren indes die im milden Szenario angenommenen günstigeren epidemiologischen Entwicklungen eine rasche Lockerung der Eindämmungsmaßnahmen und nahezu keine weiteren Auswirkungen auf die Mobilität bis Ende 2021.

Abbildung B

Pandemie-Simulationen mit dem BASIR-Modell der EZB

(Index, Maximum = 100 (oben links) und Prozentsatz der Bevölkerung in allen anderen Grafiken)

Quellen: Google Mobility Reports, Europäisches Zentrum für die Prävention und die Kontrolle von Krankheiten sowie EZB-Berechnungen.

Anmerkung: Die grauen Flächen stellen das 90-%-Konfidenzintervall dar. Die Verteilung wird durch zufällige Simulationen ermittelt. Dabei wird die Unsicherheit in Bezug auf folgende Faktoren berücksichtigt: a) Impfquote U~[0,3 %-0,7 %], wobei im Basisszenario von 50 % ausgegangen wird; b) Impfstoffwirksamkeit U~[40 %-80 %], wobei im Basisszenario von 60 % ausgegangen wird, die Unsicherheit in Bezug auf Neuinfektionen U~[0 %-4 %] wobei im Basisszenario von einer Neuinfektionsrate in Höhe von 2 % ausgegangen wird; c) Anstieg der Infektionsrate aufgrund der neuen Virusvariante N~(60 %, 16 %); d) SIR-Parameter; e) Lerneffekte N~(52 %, 10 %) (Abschwächung makroökonomischer Effekte von Eindämmungsmaßnahmen). Hinzu kommt f) die in Restgrößen erfasste historische Unsicherheit. Die Intensität der Eindämmungsmaßnahmen wird von EZB-Experten über den Zeitverlauf hinweg auf der Grundlage von Daten von Google Mobility geschätzt.

Kasten 5

Sensitivitätsanalyse

Die Projektionen stützen sich maßgeblich auf technische Annahmen hinsichtlich der Entwicklung bestimmter Schlüsselgrößen. Da einige dieser Größen einen starken Einfluss auf die Projektionen für den Euroraum haben können, lassen sich aus einer Untersuchung der Sensitivität der Projektionen in Bezug auf divergierende Entwicklungen dieser zugrunde liegenden Annahmen Aussagen zu den Risiken gewinnen, mit denen die Projektionen behaftet sind.

Mit der Sensitivitätsanalyse sollen die Implikationen divergierender Entwicklungen des Ölpreises beurteilt werden. Die technischen Annahmen für die Ölpreisentwicklung basieren auf Terminpreisen für Öl, wobei über den Projektionszeitraum hinweg von konstanten Wechselkursen ausgegangen wird. Es werden zwei divergierende Ölpreisentwicklungen analysiert. Die erste basiert auf dem 25. Perzentil der Verteilung der Dichten, die aus Optionen für den Ölpreis am 16. August 2021, dem Redaktionsschluss der technischen Annahmen, gewonnen wurde. Diese Entwicklung impliziert einen allmählichen Rückgang des Ölpreises auf 47,9 USD pro Barrel im Jahr 2023, was rund 25 % unter der im Basisszenario für jenes Jahr geltenden Annahme liegt. Verwendet man den Durchschnitt der Ergebnisse einer Reihe von makroökonomischen Modellen, die von Experten entwickelt wurden, hätte diese Entwicklung geringfügige positive Auswirkungen auf das Wachstum des realen BIP (etwa 0,1 Prozentpunkte in den Jahren 2022 und 2023), während die am HVPI gemessene Inflation um 0,1 Prozentpunkte (2021), 0,5 Prozentpunkte (2022) und 0,4 Prozentpunkte (2023) niedriger ausfiele. Die zweite Entwicklung basiert auf dem 75. Perzentil derselben Verteilung und impliziert einen Anstieg des Ölpreises auf 80,8 USD pro Barrel im Jahr 2023, was etwas mehr als 25 % über der im Basisszenario für 2023 geltenden Annahme liegt. Diese Entwicklung hätte die gleichen Auswirkungen auf Inflation und Wachstum wie die für das 25. Perzentil, aber mit umgekehrten Vorzeichen.

© Europäische Zentralbank, 2021

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im ECB Glossary (nur auf Englisch verfügbar).

HTML ISSN 2529-4431, QB-CE-21-002-DE-Q

- Redaktionsschluss für technische Annahmen, beispielsweise zu den Ölpreisen und Wechselkursen, war der 16. August 2021 (Kasten 1). Die aktuellen gesamtwirtschaftlichen Projektionen für das Euro-Währungsgebiet wurden am 26. August 2021 fertiggestellt. Sie beziehen sich auf den Zeitraum 2021 bis 2023. Bei ihrer Interpretation ist zu berücksichtigen, dass Projektionen für einen so langen Zeitraum mit sehr großer Unsicherheit behaftet sind. Siehe EZB, Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet – eine Bewertung, Monatsbericht Mai 2013. Die den ausgewählten Tabellen und Abbildungen zugrunde liegenden Daten sind unter www.ecb.europa.eu/pub/projections/html/index.en.html abrufbar. Eine Datenbank mit allen früheren gesamtwirtschaftlichen Projektionen der Experten der EZB und des Eurosystems findet sich unter https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Dieser Wert wurde gegenüber der ursprünglichen Schnellschätzung von Eurostat von 2,0 % nach oben korrigiert. Sie war zudem Bestandteil der Projektionen von Experten der EZB, die sich in Abbildung 1 und 2 finden.

- Siehe auch Kasten 2 mit dem Titel „Dynamisierung der Haushaltsersparnisquote und Auswirkungen auf die Aussichten für das Euro-Währungsgebiet“, von Experten des Eurosystems erstellte makroökonomische Projektionen für das Euro-Währungsgebiet, Juni 2021.

- Die Annahme für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder. Diese Renditen werden mit den jährlichen BIP-Zahlen gewichtet und anhand eines Zukunftsprofils fortgeschrieben, das aus der Zinsstrukturkurve der EZB für die Zehnjahres-Pari-Rendite aller Anleihen des Euroraums abgeleitet wird. Dabei wird die anfängliche Abweichung zwischen den beiden Reihen über den Projektionszeitraum hinweg konstant gehalten. Die Abstände zwischen länderspezifischen Staatsanleiherenditen und dem entsprechenden Euroraum-Durchschnitt werden über den Projektionszeitraum hinweg als konstant angenommen.

- Regierungsankündigungen zu Budgethilfen im Zusammenhang mit den jüngsten Überschwemmungen und anderen extremen Wetterereignissen wurden, abgesehen von einigen wenigen Fällen, nicht in das Basisszenario aufgenommen, da die Maßnahmen noch nicht ausreichend genau spezifiziert wurden.

- Im Basisszenario wird davon ausgegangen, dass die Eindämmungsmaßnahmen Anfang 2022 vollständig aufgehoben werden.

- Angesichts der Schwierigkeiten, die Zeitpunkte weiterer Verschärfungen der Pandemie vorherzusagen, trägt das Szenario der Möglichkeit Rechnung, dass das Virus über Anfang 2022 hinaus verstärkt um sich greift, indem die wirtschaftlichen Folgen über den Zeitraum verteilt werden, bis die Gesundheitskrise gelöst ist.

- Siehe E. Angelini, M. Damjanović, M. Darracq Pariès und S. Zimic, ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic, Working Paper Series der EZB, Nr. 2431, Frankfurt am Main, Juni 2020.

- Siehe E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli und S. Zimic, Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area, Working Paper Series der EZB, Nr. 2315, September 2019.

-

9 September 2021