** Napominjemo da je ovdje riječ o aktivnostima ESB‑a u 2021. i da je tekst dovršen prije ruske invazije na Ukrajinu. ESB je spreman učiniti sve što bude potrebno za financijsku stabilnost i održavanje cjenovne stabilnosti, što je njegova osnovna zadaća.**

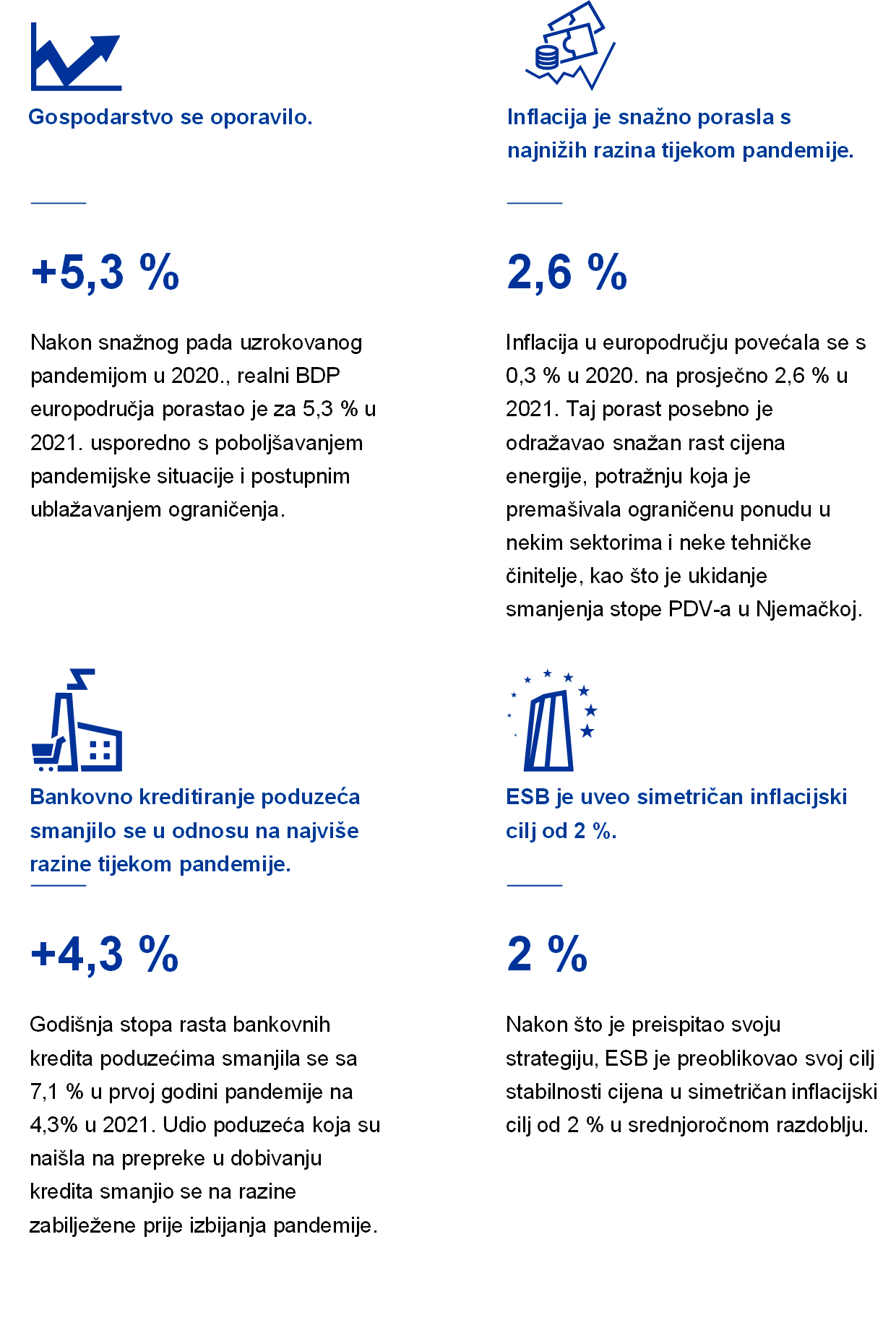

Oporavak od pandemijske krize u europodručju u 2021. postao je stabilniji. Zabilježen je snažan gospodarski rast: stopa rasta realnog BDP‑a iznosila je 5,3 %, premda se rast krajem godine usporio jer su zbog vala zaraze omikron-sojem koronavirusa uvedena nova ograničenja. Oporavak se pokazao blagotvornim i za zaposlenost jer je stopa nezaposlenosti do kraja godine pala na rekordno niske razine.

No brzo ponovno otvaranje gospodarstva nije prošlo posve glatko. Premda je inflacija u europodručju na početku 2021. bila vrlo niska, naglo je porasla zbog ograničenja na strani ponude prouzročenih pandemijom, povećanja globalne potražnje i velikog rasta cijena energije. U 2021. godišnja stopa ukupne inflacije prosječno je iznosila 2,6 %. Za usporedbu, u 2020. ta je stopa prosječno iznosila samo 0,3 %.

ESB je u 2021. okončao preispitivanje strategije monetarne politike. Posuvremenjena strategija primjerena je novim problemima i sadržava hodogram za novu, složenu situaciju u kojoj se nalazimo. Upravno vijeće odredilo je inflacijski cilj kao stopu inflacije od 2 % u srednjoročnom razdoblju, što je jasan i lako razumljiv cilj. Riječ je o simetričnom ciljanju inflacije, što znači da su i viša i niža inflacija jednako nepoželjne. Taj inflacijski cilj ima čvrstu, jednoglasnu podršku Upravnog vijeća.

Upravno vijeće dogovorilo se i o načinu na koji će ESB djelovati u skladu sa svojom opredijeljenošću za simetrično ciljanje inflacije. Kada se gospodarstvo približi efektivnoj donjoj granici ključnih kamatnih stopa, potrebne su osobito snažne i dugotrajne mjere monetarne politike kako bi se spriječilo trajno zadržavanje negativnih odstupanja od inflacijskog cilja. U skladu s novom strategijom prilagođene su smjernice buduće monetarne politike povezane s kamatnim stopama i njome smo se vodili u odgovoru monetarne politike na gospodarska kretanja u drugom dijelu godine.

Dok je oporavak još bio nesiguran, a inflacija slaba, naša je monetarna politika pružala obilnu potporu kako bi se inflacija ponovno približila našem cilju. Kada se inflacija povećala, ostali smo strpljivi i zadržali smjer politike kako je ne bismo prerano pooštrili zbog šokova na strani ponude. Prilagođavali smo dinamiku neto kupnja vrijednosnih papira u sklopu hitnog programa kupnje zbog pandemije (engl. pandemic emergency purchase programme, PEPP) u skladu s promjenama izgleda i procjenama uvjeta financiranja.

Do prosinca Upravno je vijeće ocijenilo da napredak u gospodarskom oporavku i približavanju srednjoročnom inflacijskom cilju omogućuje postupno slabljenje dinamike kupnje vrijednosnih papira u sljedećim tromjesečjima. Najavilo je da će se neto kupnje vrijednosnih papira u sklopu PEPP‑a prekinuti u ožujku 2022. i da će se postupno smanjivati opseg drugih programa kupnje vrijednosnih papira.

U sklopu preispitivanja strategije monetarne politike ESB je objavio ambiciozan akcijski plan povezan s klimatskim promjenama s detaljnim hodogramom uključivanja pitanja klimatskih promjena u okvir monetarne politike. Među ostalim, riječ je o nastojanjima da u makroekonomskom modeliranju na najbolji način uzmemo u obzir utjecaj klimatskih promjena i da razvijemo nove pokazatelje za potrebe analize klimatskog rizika. ESB‑ov centar za klimatske promjene, koji je otvoren 2021., imat će važnu ulogu u koordiniranju povezanih unutarnjih aktivnosti. Godišnje izvješće sadržava posebno poglavlje u kojemu možete pročitati sve o ESB‑ovim aktivnostima i inicijativama povezanima s održivošću.

Među važnim su promjenama i one u komunikaciji. U srpnju je Upravno vijeće uvelo izjavu o monetarnoj politici, koja je drukčiji, jednostavniji prikaz odluka Upravnog vijeća o monetarnoj politici. Izjava o monetarnoj politici dostupna je i u vizualnoj inačici, „Ukratko o našoj izjavi o monetarnoj politici”, koja je namijenjena široj javnosti. U njoj se ESB‑ove odluke objašnjavaju jednostavnim jezikom i pristupačnim vizualnim prikazima. Dostupna je na svim službenim jezicima EU‑a.

Euro je popularan: 79 % sudionika ankete Eurobarometra provedene u lipnju i srpnju 2021. u europodručju pozitivno je ocijenilo jedinstvenu valutu. No euro mora biti spreman za digitalno doba. Stoga je Upravno vijeće u 2021. započelo dvogodišnju fazu istraživanja projekta mogućeg uvođenja digitalnog eura. Istodobno će gotovina i nadalje imati važnu ulogu u životima građana. U prosincu je ESB objavio da namjerava redizajnirati euronovčanice. U postupku će se prikupljati mišljenja građana, a odabir dizajna trebao bi biti završen 2024.

Dakle, euru sljedećih godina slijede promjene. No jedno se neće ni najmanje promijeniti: ESB‑ova predanost jedinstvenoj valuti i cjenovnoj stabilnosti.

Frankfurt na Majni, travanj 2022.

Christine Lagarde

predsjednica

Godina u brojkama

1. Jačanje gospodarskih izgleda još je zasjenjeno razvojem pandemije

Globalno gospodarstvo doživjelo je snažan oporavak u 2021., ponajprije zbog ponovnog otvaranja gospodarstava u uvjetima rastućih stopa cijepljenja protiv bolesti COVID‑19 te snažne i pravodobne potpore politike. Međutim, oporavak je bio donekle neujednačen među razvijenim gospodarstvima i zemljama s tržištima u nastajanju. Globalna inflacija porasla je, uglavnom zbog naglog rasta cijena energije i potražnje koja je premašivala ponudu u nekim sektorima zbog nepovoljnih utjecaja činitelja povezanih s pandemijom i drugih uskih grla na strani ponude i prijevoza. U europodručju se rast realnog BDP‑a snažno oporavio u 2021., nakon što je u prethodnoj godini zabilježen najveći pad. Ovaj oporavak, koji je doveo i do poboljšanja na tržištima rada, bio je potpomognut pravodobnim i odlučnim mjerama monetarne i fiskalne politike. Unatoč tome, gospodarska neizvjesnost ostala je na povišenoj razini tijekom godine, a razlika između dvaju najvećih sektora, industrije i usluga, bila je izražena. Početkom godine na rast su utjecale mjere zatvaranja i ograničenja putovanja, što je negativno utjecalo na ponudu i potražnju za uslugama. Kasnije, nakon iznimno snažnog oporavka globalne potražnje, pojava uskih grla na strani ponude i povećani troškovi energije ograničavali su proizvodnju u industrijskom sektoru. Inflacija u europodručju mjerena harmoniziranim indeksom potrošačkih cijena (HIPC) naglo je porasla, s 0,3 % u 2020. na 2,6 % u 2021. U prvih nekoliko mjeseci ostala je na niskim razinama, potom se ubrzala tijekom godine i u prosincu dosegnula stopu od 5,0 %. Porast cijena uglavnom je odražavao snažan i sveobuhvatan rast cijena energije, neravnoteže između potražnje i ponude nakon ponovnog otvaranja gospodarstava i tehničke činitelje, kao što je ukidanje privremenog smanjenja stope PDV‑a u Njemačkoj. Očekivalo se da će inflacija nakon 2021. i nadalje biti visoka u kratkoročnom razdoblju, ali da će se smanjivati tijekom 2022. Međutim, ruska invazija na Ukrajinu znatno je povećala neizvjesnost glede inflacijskih izgleda.

1.1. Snažan globalni oporavak od krize s neujednačenim napretkom

Uz rastuće stope cijepljenja i pravodobnu potporu politike, globalno gospodarstvo doživjelo je snažan, premda neujednačen, oporavak.

Globalno gospodarstvo doživjelo je snažan oporavak od krize u 2021., ali je ostvareni napredak bio neujednačen (vidi Grafikon 1.1.). Globalni realni BDP, koji je u 2020. zabilježio godišnji pad od 3,1 %, u 2021. porastao je za 6,2 % unatoč novim valovima pandemije. Ponovno otvaranje gospodarstava, rastuće stope cijepljenja protiv bolesti COVID‑19 i pravodobna potpora politike bili su glavni pokretači jačanja gospodarske aktivnosti, a uska grla na strani globalne ponude negativno su utjecala na rast. Iako je oporavak bio globalan, razlikovao se među zemljama. Bio je naglašeniji u razvijenim gospodarstvima, a umjereniji u većini zemalja s tržištima u nastajanju, koje su imale manju količinu cjepiva i manje sposobnosti za poduzimanje mjera potpore politike. Usto, zamah globalnoga gospodarskog rasta usporio se krajem godine, uglavnom zbog novog vala zaraze i obnovljenih ograničenja te dugotrajnih uskih grla na strani ponude.

Grafikon 1.1.

Rast globalnoga realnog BDP‑a

(godišnje promjene u postotcima, tromjesečni podatci)

Izvori: Haver Analytics, nacionalni izvori i izračun ESB‑a

Napomene: Agregati se izračunavaju pomoću BDP‑a prilagođenog primjenom pondera pariteta kupovne moći. Pune linije označuju podatke i obuhvaćaju razdoblje do četvrtog tromjesečja 2021. Isprekidane linije označuju dugoročni prosjek (između prvog tromjesečja 1999. i četvrtog tromjesečja 2021.). Posljednji podatci odnose se na prosinac 2021., a posuvremenjeni su 28. veljače 2022.

Globalna se trgovina također snažno oporavila, ponajprije pod utjecajem robne razmjene.

Globalna trgovina također se snažno oporavila, ali uz slabljenje zamaha rasta u drugom polugodištu 2021. (vidi Grafikon 1.2.). Snažno jačanje globalne potražnje ponajprije je započelo kod potrošnje, uglavnom robe, a ne usluga (npr. putovanja i turizma), koje su se suočile s više ograničenja. U drugom je polugodištu robna razmjena premašila pretkriznu razinu, iako se njezin rast usporio u uvjetima dugotrajnih uskih grla na strani ponude. Trgovina uslugama koje zahtijevaju blizak fizički kontakt polagano se oporavljala, u skladu s postupnim tempom ublažavanja ograničenja i u 2021. je ostala ispod razine zabilježene prije pandemije.

Grafikon 1.2.

Rast globalne trgovine (obujam uvoza)

(godišnje promjene u postotcima, tromjesečni podatci)

Izvori: Haver Analytics, nacionalni izvori i izračun ESB‑a

Napomene: Rast globalne trgovine definira se kao rast globalnog uvoza, uključujući europodručje. Pune linije označuju podatke i obuhvaćaju razdoblje do četvrtog tromjesečja 2021. Isprekidane linije označuju dugoročni prosjek (između četvrtog tromjesečja 1999. i četvrtog tromjesečja 2021.). Posljednji podatci odnose se na prosinac 2021., a posuvremenjeni su 28. veljače 2022.

Globalna inflacija znatno je porasla jer se potražnja oporavljala u uvjetima uskih grla na strani ponude i viših cijena sirovina.

Globalna inflacija znatno je porasla u 2021. i u smislu ukupne inflacije i u smislu mjera inflacije bez prehrambenih proizvoda i energije (vidi Grafikon 1.3.). U zemljama članicama Organizacije za gospodarsku suradnju i razvoj (OECD) ukupna inflacija porasla je na 6,6 %, a inflacija bez energije i prehrambenih proizvoda povećala se na 4,6 %. U većini je zemalja to povećanje uglavnom odražavalo više cijene energije i ostalih sirovina zbog neusklađenosti između ograničene ponude povezane s pandemijom i snažnog oporavka potražnje. U Sjedinjenim Američkim Državama, gdje je realni BDP dosegnuo svoju pretkriznu razinu u drugom tromjesečju 2021., inflacijski pritisci osobito su se snažno intenzivirali i proširili krajem godine. Inflacijski pritisci također su postali sveobuhvatniji u nekim zemljama s tržištima u nastajanju.

Grafikon 1.3.

Stope inflacije potrošačkih cijena na području OECD‑a

(godišnje promjene u postotcima, mjesečni podatci)

Izvor: OECD

Napomena: Posljednji podatci odnose se na prosinac 2021., a posuvremenjeni su 28. veljače 2022.

Cijene nafte porasle su zbog oporavka potražnje i ograničenja na strani ponude.

U 2021. cijene nafte porasle su s najniže razine tijekom pandemije od oko 10 USD po barelu na čak 86 USD po barelu, pa je cijena međunarodne referentne sirove nafte tipa Brent iznosila 79 USD po barelu na kraju godine. S gospodarskim oporavkom potražnja za naftom porasla je prema razinama iz razdoblja prije pandemije. U drugoj polovini 2021. visoke cijene plina također su prouzročile zamjenu plina drugim izvorima energije, uključujući naftu. Istodobno je ponuda nafte zaostajala za potražnjom, djelomično zbog ograničenja kapaciteta u američkoj industriji proizvodnje nafte iz škriljevca i relativno umjerenog povećanja proizvodnje u zemljama OPEC‑a i zemljama izvan OPEC‑a.

Euro je oslabio u odnosu na američki dolar zbog različite monetarne politike u europodručju i u Sjedinjenim Američkim Državama.

Nominalni efektivni tečaj eura oslabio je za 3,6 % tijekom 2021. Bilateralni tečaj eura bio je uglavnom pod utjecajem slabljenja eura u odnosu na američki dolar za 7,7 %, što je prije svega odražavalo različita kretanja monetarne politike u Sjedinjenim Američkim Državama i europodručju. Euro je također oslabio u odnosu na funtu sterlinga, a ojačao je u odnosu na japanski jen.

Rizici za globalnu gospodarsku aktivnost bili su negativni.

Krajem 2021., izgledi za globalni rast ostali su zasjenjeni neizvjesnim razvojem pandemije u uvjetima neujednačenog napretka u globalnom cijepljenju. Pojava omikron‑soja koronavirusa, novo razbuktavanje zaraze i ponovno pooštravanje mjera za sprječavanje širenja zaraze kao i mogućnost dugotrajnijih uskih grla na strani ponude predstavljali su rizike za dinamiku globalnoga gospodarskog oporavka.

1.2. Brz oporavak gospodarstva europodručja[1]

Nakon što je u 2020. zabilježio dosad najveći pad, od 6,4 %, realni BDP europodručja porastao je za 5,3 % u 2021. (vidi Grafikon 1.4.). Dinamika rasta tijekom godine i nadalje je bila pod velikim utjecajem pandemije bolesti COVID‑19 kao i povišene, premda sve manje, ekonomske neizvjesnosti. U prvom tromjesečju na rast su još utjecale mjere zatvaranja i ograničenja putovanja, što je osobito nepovoljno utjecalo na potrošnju usluga. Oporavak je započeo u industrijskom sektoru, koji je općenito zabilježio visoke stope rasta. Kako su se u drugom i trećem tromjesečju gospodarstva počela ponovo otvarati, a ograničenja su bila ublažena, sektor usluga počeo je hvatati korak, što je utrlo put sveobuhvatnijem oporavku. Međutim, iznimno snažan oporavak globalne potražnje u drugoj polovini godine prouzročio je neusklađenosti između ponude i potražnje na različitim tržištima. Među ostalim, to je dovelo do naglog rasta troškova energije, što je, zajedno s određenim ponovnim intenziviranjem pandemije, smanjilo snagu oporavka i pojačalo inflacijske pritiske.

Grafikon 1.4.

Realni BDP i doprinosi potražnje u europodručju

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvor: Eurostat

Napomena: Posljednji podatci odnose se na 2021. (lijevi panel) i četvrto tromjesečje 2021. (desni panel).

Premda su ta kretanja bila zabilježena u svim državama europodručja, opseg oporavka od pandemije bio je donekle neujednačen među zemljama. To ponajprije odražava činjenicu da se razvoj pandemije razlikovao među zemljama, ali i razlike u gospodarskoj strukturi, kao što su izloženost globalnim opskrbnim lancima i važnost sektora u kojima je prisutan blizak fizički kontakt, poput turizma. Do kraja 2021. proizvodnja u europodručju bila je za 0,2 % viša nego u posljednjem tromjesečju 2019. (vidi Grafikon 1.5.). Ipak, temeljna kretanja bila su različita među zemljama tijekom cijele godine, pa je među najvećim gospodarstvima europodručja do kraja godine samo Francuska premašila razinu proizvodnje prije pandemije.

Grafikon 1.5.

Realni BDP, privatna potrošnja i ulaganja u europodručju

(indeks: 4. tr. 2019. = 100)

Izvori: Eurostat i izračun ESB‑a

Napomene: Posljednji podatci odnose se na četvrto tromjesečje 2021. U posljednjem tromjesečju 2021. ukupna ulaganja i ulaganja izvan građevinarstva bila su 6,5 % odnosno 12,7 % ispod razina zabilježenih prije pandemije (četvrto tromjesečje 2019.). Međutim, ako se isključe podatci za Irsku, ti su podatci krajem 2021. bili 1,1 % odnosno 0,5 % iznad razina prije pandemije. Te znatne razlike mogu se pripisati velikim multinacionalnim poduzećima kojim je Irska baza za poslovanje, što dovodi do znatnih promjena u ulaganjima u proizvode intelektualnog vlasništva.

Oporavak gospodarskog rasta europodručja u 2021. bio je potpomognut pravodobnim i odlučnim ekspanzivnim monetarnim i fiskalnim politikama. Neke mjere pridonijele su i prilagodbi gospodarstva strukturnim promjenama koje je izazvala pandemija, a koje su još u tijeku. ESB je u 2021. nastavio osiguravati znatnu potporu monetarne politike kako bi se ublažio negativan učinak pandemije. Akomodativna monetarna politika, uključujući uvjete izdašne likvidnosti, osiguravala je priljev kredita u realno gospodarstvo. Kada je riječ o fiskalnim politikama, vlade europodručja nastavile su u 2021. pružati znatnu proračunsku potporu za ublažavanje učinaka krize putem programa skraćenoga radnog vremena, veće potrošnje povezane sa zdravstvom, drugih oblika potpore poduzećima i kućanstvima te znatnih iznosa jamstava za kredite. Na razini EU‑a započela je provedba programa Next Generation EU te je donesen paket Fit for 55 kako bi se dao doprinos snažnijem, zelenijem i ujednačenijem oporavku u državama europodručja.

Privatna potrošnja bila je glavni pokretač oporavka u europodručju u 2021.

Privatna potrošnja povećala se za 3,5 % u 2021., a posebno snažno je porasla u drugom i trećem tromjesečju, uglavnom zbog ublažavanja ograničenja povezanih s bolešću COVID‑19. Pouzdanje potrošača brzo je jačalo od proljeća nadalje zbog porasta stopa cijepljenja i smanjenja straha od zaraze, dok se financijska situacija kućanstava poboljšala, uglavnom zbog pozitivnih kretanja dohotka od rada (vidi Grafikon 1.6.). Državna potpora raspoloživom dohotku kućanstava postupno je povučena. Doprinos neto fiskalnih transfera rastu realnoga raspoloživog dohotka postao je negativan tijekom 2021. zbog smanjenja broja osoba obuhvaćenih programima za očuvanje radnih mjesta i drugim fiskalnim potporama. Potaknut snažnim rastom plaća i zaposlenosti, dohodak od rada, koji je obično povezan s većom sklonošću potrošnji od ostalih izvora dohotka, najviše je pridonio rastu realnoga raspoloživog dohotka u 2021. Rast realnoga raspoloživog dohotka također je bio poduprt operativnim viškom te mješovitim i vlasničkim dohotkom, čiji je doprinos postao pozitivan tijekom godine, dok su na njega nepovoljno djelovala negativna kretanja trgovinskih uvjeta. Nakon skoka prouzročenog pandemijom u 2020. stopa štednje stanovništva smanjila se u 2021., ali je i nadalje bila iznad razine prije izbijanja pandemije zbog mjera za sprječavanje širenja zaraze koje su još bile na snazi tijekom godine i ustrajne neizvjesnosti. To znači da je privatna potrošnja krajem 2021. ostala ispod razine zabilježene prije pandemije, unatoč snažnom rastu.

Grafikon 1.6.

Privatna potrošnja u europodručju i raščlamba raspoloživog dohotka kućanstava

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvor: Eurostat

Napomena: Posljednji podatci odnose se na treće tromjesečje 2021. za raspoloživi dohodak i doprinose i četvrto tromjesečje 2021. za privatnu potrošnju.

Započeti oporavak poslovnih ulaganja i ulaganja u stambene nekretnine usporen je zbog uskih grla na strani ponude.

Poslovna ulaganja (aproksimirana ulaganjima izvan građevinarstva) dobila su zamah u prvoj polovini 2021. usporedno s popuštanjem mjera za sprječavanje širenja pandemije i ponovnim otvaranjem gospodarstva u okružju i nadalje povoljnih uvjeta financiranja. Međutim, uska grla na strani ponude – vidljiva u sve duljem vremenu isporuke i većim cijenama ulaznih proizvoda – negativno su utjecala na oporavak od sredine godine nadalje, što je otežavalo poslovna ulaganja. Nadalje, porast cijena energije i ponovno razbuktavanje pandemije krajem godine dodatno su nepovoljno djelovali na poslovna ulaganja. Poslovna ulaganja ponovo su dobila zamah krajem 2021., ali su ostala znatno ispod razine zabilježene u posljednjem tromjesečju 2019. (vidi Grafikon 1.5.). Nasuprot tome, ulaganja u stambenu izgradnju (ili stambene nekretnine) u četvrtom su tromjesečju 2020. već premašila pretkriznu razinu. U sljedećim tromjesečjima manjak materijala i radnika negativno se odrazio na profitabilnost građevinske djelatnosti. Ipak, povoljni uvjeti financiranja i mjere za podupiranje dohotka te visoka razina akumulirane štednje podržavali su potražnju za stambenim nekretninama. Krajem 2021. ulaganja u stambenu izgradnju bila su znatno iznad pretkrizne razine.

Trgovina europodručja dosegnula je svoje razine prije pandemije krajem 2021., a neto trgovina pozitivno je pridonijela godišnjem rastu BDP‑a. Na strani uvoza snažan rast potaknut ciklusom obnavljanja zaliha bio je ograničen snažnom dinamikom cijena, ponajprije zbog velikog rasta uvoznih cijena energije. Izvoz, koji je krajem 2020. zabilježio snažan rast predvođen prerađivačkom industrijom, bio je obilježen oporavkom koji se odvijao u dvije brzine. Na strani robe zamah je bio umjereniji od drugog tromjesečja nadalje jer su uska grla na strani ponude i prijevoza pogodila ključne izvozne industrije, dok je na izvoz usluga povoljno utjecalo ponovno otvaranje djelatnosti u kojima je prisutan blizak fizički kontakt, poput turizma. Do kraja četvrtog tromjesečja 2021. i uvoz i izvoz premašili su pretkrizne razine.

Rast proizvodnje u 2021. i nadalje je bio neujednačen među sektorima (vidi Grafikon 1.7). Industrija i usluge pozitivno su utjecali na rast; međutim, industrija je najviše pridonijela povećanju realne bruto dodane vrijednosti.

Grafikon 1.7.

Realna bruto dodana vrijednost europodručja prema ekonomskoj aktivnosti

(lijevi panel: godišnje promjene u postotcima, doprinosi u postotnim bodovima, desni panel: indeks: 4. tr. 2019. = 100)

Izvor: Eurostat

Napomena: Posljednji podatci odnose se na 2021. (lijevi panel) i četvrto tromjesečje 2021. (desni panel).

Tržište rada nastavilo se oporavljati, ali je i nadalje bilo slabije nego prije pandemije.

Tržište rada zabilježilo je znatan oporavak zajedno s oporavkom aktivnosti u europodručju, ali je i nadalje bilo slabije nego prije pandemije. Stopa nezaposlenosti postupno se smanjivala, s 8,2 % u siječnju 2021. na 7,0 % u prosincu, što je bilo ispod pretkrizne razine (vidi Grafikon 1.8.).[2] Nadalje, iako su programi za očuvanje radnih mjesta još imali važnu ulogu u ograničavanju otpuštanja radnika te su time pomogli očuvanju ljudskoga kapitala, korištenje tih programa smanjilo se.[3] Međutim, ostali pokazatelji tržišta rada i nadalje su bili slabiji od onih zabilježenih prije izbijanja pandemije. Odrađenih sati u četvrtom tromjesečju 2021. bilo je 1,8 % manje nego u posljednjem tromjesečju 2019., a stopa participacije radne snage u trećem tromjesečju 2021. bila je za oko 0,2 postotna boda niža (što je smanjenje od oko 0,4 milijuna radnika) (vidi Grafikon 1.9.). Slabiji rast radne snage djelomično se može objasniti prigušenim neto useljavanjem u europodručju. Kontinuirana prilagodba na tržištu rada razlikovala se među skupinama radnika, djelomično zbog toga što su neki sektori bili više pogođeni mjerama za sprječavanje širenja zaraze i dobrovoljnim ograničavanjem fizičkih kontakata. U trećem tromjesečju 2021. radna snaga smanjila se za oko 4,2 % u odnosu na razdoblje prije pandemije kod osoba s niskom razinom vještina i 1,7 % kod osoba sa srednjom razinom vještina, dok je kod osoba s visokom razinom vještina porasla za oko 6,8 %.[4]

Grafikon 1.8.

Nezaposlenost i radna snaga

(lijevo: tromjesečne promjene u postotcima, doprinosi u postotnim bodovima, desno: postotci radne snage)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na 2021. (lijevi panel) i četvrto tromjesečje 2021. (desni panel), koji se zasnivaju na implicitnim mjesečnim podatcima.

Grafikon 1.9.

Zaposlenost, odrađeni sati i stopa participacije radne snage

(lijevo: indeks: 4. tr. 2019. = 100, desno: postotci radno sposobnog stanovništva)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na četvrto tromjesečje 2021. za zaposlenost i odrađene sate i na treće tromjesečje 2021. za stopu participacije radne snage.

Stope slobodnih radnih mjesta porasle su, a rast zaposlenosti također je bio snažan.

Povećane stope slobodnih radnih mjesta, koje su isprva bile ograničene uglavnom na sektore koji su se ponovo otvorili nakon ukidanja mjera zatvaranja, proširile su se na druge sektore kako je oporavak gospodarske aktivnosti bio napredovao. Rast zaposlenosti ojačao je u drugom i trećem tromjesečju 2021. te je, unatoč nekim nepovoljnim utjecajima uskih grla na strani ponude u sektoru prerađivačke industrije, ostao snažan i sveobuhvatan u četvrtom tromjesečju. Time se zaposlenost približila razinama iz razdoblja prije pandemije u sektorima industrije, građevinarstva te u sektorima usluga u kojima je fizički kontakt manje prisutan. Razine zaposlenosti u sektorima koji zahtijevaju fizički kontakt i nadalje su bile relativno niske u usporedbi s razinama prije pandemije.

1.3. Mjere fiskalne politike u izazovnim vremenima

Učinci pandemije ponovo su ponajviše utjecali na javne financije.

U 2021. učinci pandemije bolesti COVID‑19 drugu su godinu zaredom ponajviše utjecali na javne financije u europodručju. Posebice u prvoj polovini godine vlade su uvele dodatnu veliku potporu kao odgovor na nove valove pandemije i potrebu da se podupre gospodarski oporavak. Ipak, prema makroekonomskim projekcijama stručnjaka Eurosustava iz prosinca 2021. udio proračunskog manjka opće države u europodručju smanjio se (vidi Grafikon 1.10.) sa 7,2 % BDP‑a u 2020. na 5,9 % BDP‑a u 2021. zahvaljujući snažnom poboljšanju gospodarske aktivnosti. Nastavak visokih razina fiskalne potpore u 2021. odražavao se i u fiskalnoj politici prilagođenoj za bespovratna sredstva u sklopu programa Next Generation EU (NGEU)[5], koja je u 2021. bila uglavnom neutralna, nakon što je u 2020. bila izrazito ekspanzivna.

Grafikon 1.10.

Saldo opće države i fiskalna politika u europodručju

(postotci BDP‑a)

Izvori: Makroekonomske projekcije stručnjaka Eurosustava za europodručje, prosinac 2021., i izračun ESB‑a

Napomena: Mjera fiskalne politike uzima u obzir rashode koji se financiraju iz instrumenta za oporavak i otpornost u okviru NGEU‑a i ostalih strukturnih fondova EU‑a (vidi bilješku).

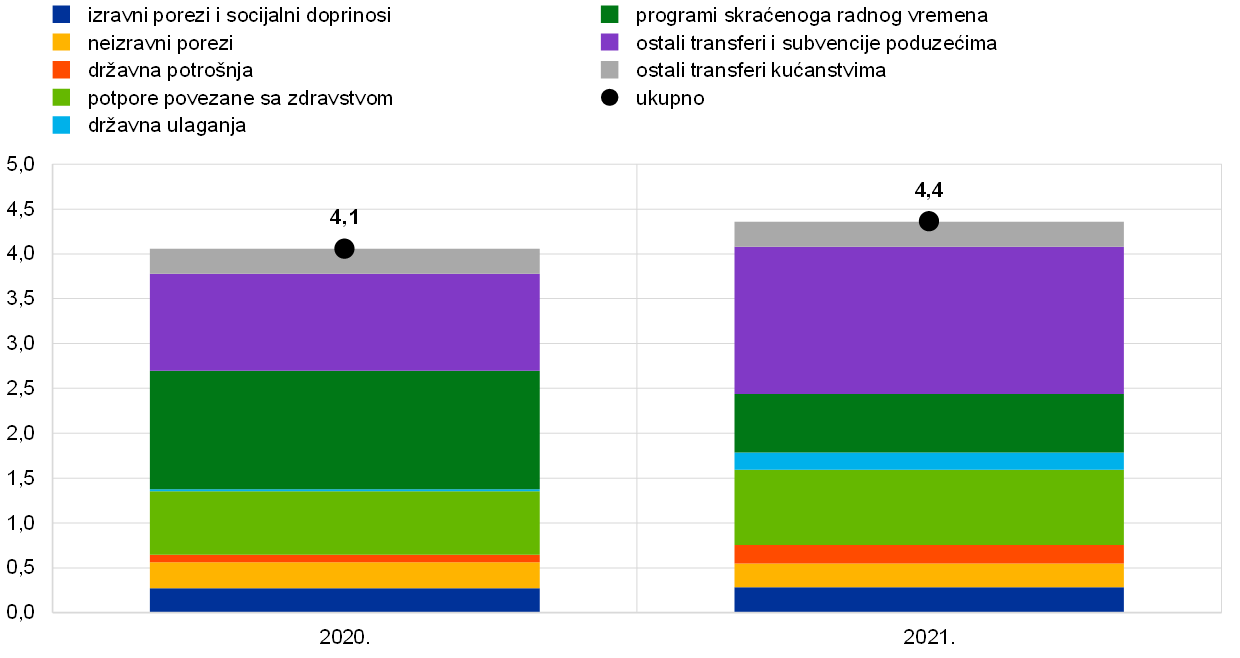

Krizne i poticajne mjere malo su ojačale jer su transferi poduzećima rasli, ali su smanjeni programi skraćenoga radnog vremena.

Izražene kao udio u BDP‑u, mjere povezane s krizom i poticanjem oporavka u europodručju porasle su s 4,1 % u prethodnoj godini na 4,4 % u 2021. (vidi Grafikon 1.11.). Povećanje je bilo posljedica znatno većeg iznosa državnih transfera poduzećima, ali i povećanja potpora povezanih sa zdravstvom te državnih ulaganja. Međutim, ta su povećanja uglavnom neutralizirana smanjenom primjenom programa skraćenoga radnog vremena. Iako su ti programi bili najvažniji instrument državne potpore u 2020., oni su postupno smanjivani u 2021. zbog ublažavanja restriktivnih mjera i početka oporavka tržišta rada u skladu s općim intenziviranjem gospodarske aktivnosti. Zahvaljujući poboljšanju proizvodnje omjer duga i BDP‑a europodručja, nakon velikog rasta u prethodnoj godini, neznatno se smanjio, na 97 % u 2021.

Grafikon 1.11.

Mjere povezane s krizom i poticanjem oporavka u europodručju

(postotci BDP‑a)

Izvori: Makroekonomske projekcije stručnjaka Eurosustava za europodručje, prosinac 2021., i izračun ESB‑a

Napomena: Potpore povezane sa zdravstvom izuzimaju se iz ostalih prikazanih komponenata, što ima najveći utjecaj na državnu potrošnju.

Program Next Generation EU temelj je odgovora Europe na gospodarske izazove pandemije.

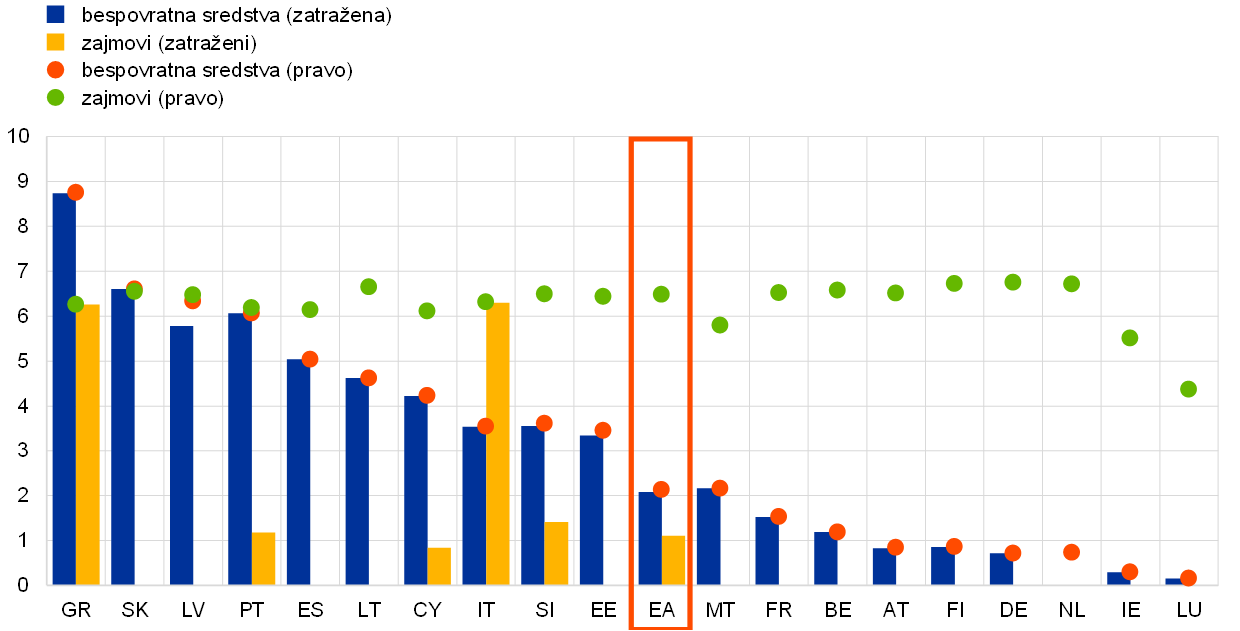

Vlade su u posljednje dvije godine odgovarale na fiskalne potrebe ponajprije putem nacionalnih politika, ali sve više i inicijativama na razini EU‑a. Temelj zajedničkog odgovora europske politike uspostavljen je u srpnju 2020., kada je EU najavio Next Generation EU (NGEU), program ulaganja i reforme na razini EU‑a. NGEU pruža financijsku potporu državama članicama EU‑a ovisno o provedbi konkretnih investicijskih i reformskih projekata u razdoblju od 2021. do 2026. U tu svrhu njime se mobilizira iznos financiranja do 807 mlrd. EUR u tekućim cijenama, od čega je 401 mlrd. EUR (3,5 % BDP‑a europodručja) usmjereno na države europodručja, a preostali dio na druge države članice EU‑a. Približno polovina sredstava iz instrumenta za oporavak i otpornost, što je uvjerljivo najveći program u okviru NGEU‑a, stavlja se na raspolaganje u obliku zajmova, a druga je polovina u obliku bespovratnih sredstava. U praksi se, međutim, očekuje da će prevladati sastavnica bespovratnih sredstava jer sve države europodručja namjeravaju u potpunosti iskoristiti svoja bespovratna sredstva, a samo ih je nekoliko dosad zatražilo zajmove. Zanimljivo obilježje transfera iz instrumenta za oporavak i otpornost jest da države koje su bile najteže pogođene pandemijom ili imaju relativno nizak BDP po stanovniku imaju pravo na veći udio (prava po pojedinim državama vidi u Grafikonu 1.12.). Ako se planovi oporavka i otpornosti dobro provedu, to bi obilježje trebalo pridonijeti ublažavanju razlika među zemljama u gospodarskom rastu, koje je pandemija dodatno pogoršala u europodručju.

Grafikon 1.12.

Prava i zatraženo financiranje iz instrumenta za oporavak i otpornost za države europodručja do kraja 2021.

(postotci BDP‑a iz 2020.)

Izvori: Europska komisija i izračun ESB‑a

Napomene: EA = europodručje. Prava na bespovratna sredstva dodijeljena državama iskazuju se prema podatcima Europske komisije. Prava na zajmove dodijeljena državama izračunavaju se kao 6,8 % njihova bruto nacionalnog dohotka za 2019. Nisu dostupne informacije o bespovratnim sredstvima iz fonda za oporavak i otpornost i zahtjevima za zajmove za Nizozemsku jer ta zemlja još nije podnijela svoj plan oporavka i otpornosti.

1.4. Porast inflacije pod utjecajem različitih učinaka

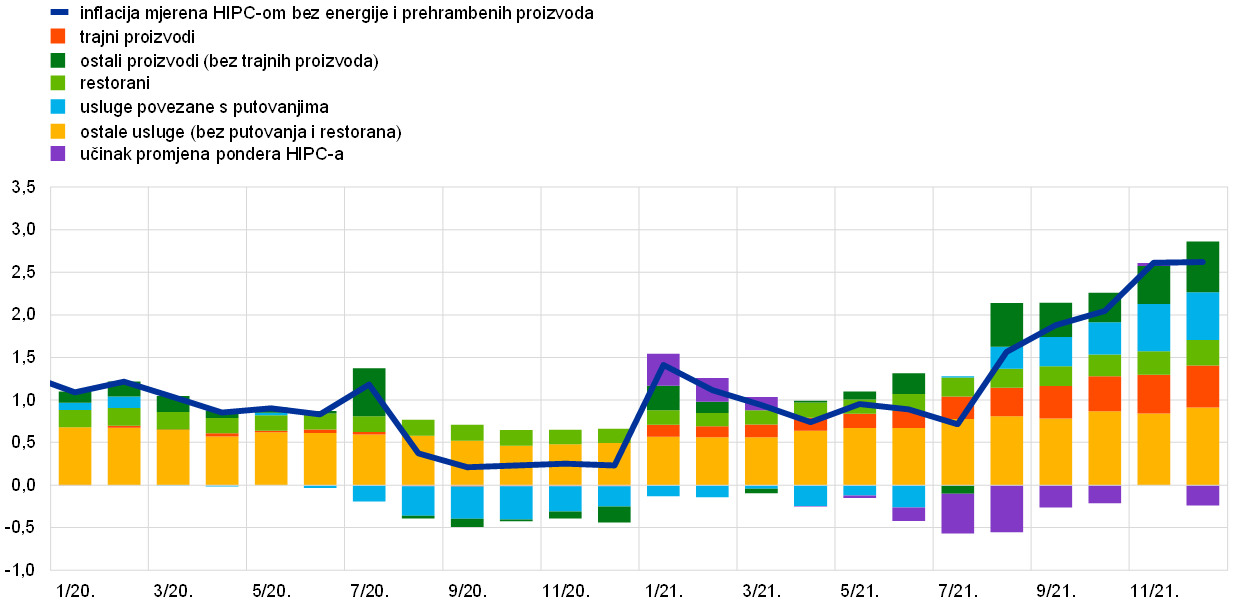

Ukupna stopa inflacije mjerene HIPC‑om u europodručju iznosila je prosječno 2,6 % u 2021., što je znatno više u odnosu na prosječno 0,3 % u 2020. (vidi Grafikon 1.13.). Taj je porast u velikoj mjeri bio posljedica naglog rasta cijena energije. Usto, potražnja koja je premašivala ograničenu ponudu u nekim sektorima pridonijela je inflacijskim pritiscima nakon ublažavanja ograničenja povezanih s pandemijom i snažnog oporavka globalnoga i domaćega gospodarstva. Povećanje godišnje inflacije s −0,3 % u prosincu 2020. na 5,0 % u prosincu 2021. bilo je dotad nezabilježeno kada je riječ o brzini i veličini godišnjih stopa rasta na kraju 2021. (u Okviru 1. daje se više pojedinosti o činiteljima tog rasta). Nadalje, stvarne vrijednosti inflacije iznenadno su se povećale nekoliko puta. Kada je riječ o budućem razdoblju, očekivalo se da će činitelji koji su utjecali na povećanje inflacije u 2021. uglavnom postupno oslabjeti i da će se inflacija, premda i nadalje visoka u kratkoročnom razdoblju, smanjivati tijekom 2022. Međutim, nakon ruske invazije na Ukrajinu u veljači 2022. znatno se povećala neizvjesnost glede inflacijskih izgleda.

Inflacija cijena energije, ponovno otvaranje usluga i uska grla na strani ponude prouzročili su rast inflacije.

Povećanju ukupne inflacije u 2021. najviše je pridonijela sastavnica energije. No, doprinos ostalih komponenata također je postajao veći od ljeta nadalje. Ublažavanje mjera zatvaranja i ostalih ograničenja povezanih s pandemijom te ekspanzivne fiskalne i monetarne politike omogućili su oporavak potražnje i posebno potaknuli usluge potrošačima. Istodobno su se povećali troškovi uvoznih i domaćih proizvoda zbog snažne globalne potražnje i uskih grla na strani ponude, kao i cijena energije. To se odrazilo i na veće doprinose koje su inflaciji dale komponente industrijskih proizvoda bez energije i cijena usluga u drugom dijelu godine (vidi Grafikon 1.13.). Inflacija se u određenoj mjeri zadržala i u drugom polugodištu zbog učinka privremenog smanjenja stope PDV‑a u Njemačkoj u prethodnoj godini.

Grafikon 1.13.

Ukupna inflacija i njezine komponente

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Napomene: Doprinosi komponenata HIPC‑a za 2021. izračunavaju se pomoću pondera HIPC‑a za 2020. Učinak promjena pondera procjenjuje ESB. Posljednji podatci odnose se na prosinac 2021.

Razina cijena također se dinamično povećavala tijekom 2021.

Budući da godišnje stope promjene također odražavaju nisku početnu razinu prethodne godine, dinamika cijena u 2021. može se promatrati i s obzirom na kretanje indeksa za ukupni HIPC i za HIPC bez energije i prehrambenih proizvoda. Povećanje razine cijena tijekom 2021. bilo je više nego u godinama prije pandemije, kada su vrijednosti inflacije bile ispod inflacijskog cilja ESB‑a (vidi Grafikon 1.14.).

Grafikon 1.14.

Ukupni HIPC i HIPC bez energije i prehrambenih proizvoda

(sezonski i kalendarski prilagođeni indeksi, 4. tr. 2019. = 100)

Izvori: Eurostat i izračun ESB‑a

Napomene: Posljednji podatci odnose se na prosinac 2021.

Činitelji povezani s mjerenjem iskrivili su vrijednosti inflacije u 2021.

Procjenjivanje dinamike cijena i činitelja koji su na nju utjecali bilo je posebno izazovno u 2021., i to ne samo zbog utjecaja pandemije na gospodarstvo nego i zbog određenih tehničkih činitelja povezanih s pandemijom koji su utjecali na mjerenje inflacije. Prvi od tih činitelja bila je redovita godišnja prilagodba pondera potrošnje za izradu HIPC‑a.[6] Navedene prilagodbe obično su male, ali su se u 2020. obrasci potrošnje znatno promijenili kao odgovor na pandemiju i različita ograničenja. Primjerice, stavke HIPC‑a povezane s putovanjima imale su manji ponder u košarici za izračun HIPC‑a za 2021. zbog prigušenih turističkih sezona u 2020. Sveukupno gledajući, promjene pondera imale su znatne učinke, i to češće u smjeru pada nego u smjeru rasta, na godišnje stope inflacije u pojedinim mjesecima 2021. Ukupan procijenjeni učinak u cijeloj 2021. bio je negativan i iznosio je 0,2 postotna boda (vidi Grafikon 1.13.). Drugi tehnički činitelj bio je da se u nekoliko mjeseci 2020. i 2021. cijene za nekoliko stavki HIPC‑a (npr. restorani i putovanja) nisu mogle prikupiti iz uobičajenih izvora zbog ograničenja povezanih s bolešću COVID‑19, a zamijenjene su cijenama koje su imputirane, odnosno dobivene su drugim metodama.[7] Treći tehnički činitelj bila je činjenica da su razdoblja sezonskih rasprodaja u 2020. i 2021. pomaknuta sa svojih uobičajenih mjeseci, što je dovelo do znatne kolebljivosti godišnje stope promjene cijena industrijskih proizvoda bez energije zbog komponenata odjeće i obuće.

Temeljna inflacija porasla je, ali je njezino povećanje bilo umjerenije kada se izuzme kolebljivost povezana s pandemijom.

S obzirom na te tehničke činitelje, pri tumačenju kretanja inflacije mjerene HIPC‑om bez energije i prehrambenih proizvoda također je potreban određeni oprez. Različiti pokazatelji temeljne inflacije, uključujući mjere zasnovane na izuzimanju, statističke mjere i ekonometrijski procijenjene mjere, također su rasli tijekom cijele godine (vidi Grafikon 1.15.).[8] Krajem godine stope inflacije na osnovi tih mjera iznosile su između 2,4 % i 3,9 %. Osim toga, dinamika cijena u 2020. bila je uglavnom prigušena, što upućuje na pozitivne bazne učinke na stope promjene u 2021. S obzirom na taj aspekt, alternativni način za promatranje inflacijskih kretanja u 2021. jest usporedba sa stopama promjene cijena u istom mjesecu prije dvije godine, podijeljenima s dva kako bi se uzela u obzir prosječna promjena u jednoj godini. Promatranje takve stope učinkovito smanjuje poremećaje koji proizlaze iz vrlo niske inflacije na početku pandemijskog razdoblja. Izračunata na toj osnovi, inflacija mjerena HIPC‑om bez energije i prehrambenih proizvoda iznosila je oko 1,4 % u prosincu 2021., što je oko pola objavljene godišnje stope rasta od 2,6 % (vidi Grafikon 1.15.). Međutim, u posljednjim mjesecima 2021. ovi podatci također su se povećavali i dosegnuli stopu koja je posljednji put zabilježena u 2013., u prvim godinama desetljeća niske inflacije prije izbijanja bolesti COVID‑19.

Grafikon 1.15.

Pokazatelji temeljne inflacije

(godišnje promjene u postotcima)

Izvori: Eurostat i izračun ESB‑a

Napomene: Raspon uključuje trajne i privremene mjere zasnovane na izuzimanju, statističke mjere i ekonometrijske mjere (supertemeljna te perzistentna i zajednička komponenta inflacije (engl. Supercore and the Persistent and Common Component of Inflation, PCCI), vidi bilješku 8. u kojoj se opisuju mjere temeljne inflacije. Posljednji podatci odnose se na prosinac 2021.

Proizvođačke cijene proizvoda snažno su porasle, a troškovi rada ostali su umjereni.

Troškovni pritisci imali su važnu ulogu u određivanju kretanja inflacije potrošačkih cijena u 2021. Pritisci proizvođačkih troškova u svim fazama cjenovnog lanca znatno su porasli, ponajviše u ranim fazama i u cijenama intermedijarnih proizvoda, što je odražavalo učinak uskih grla na strani ponude, a djelomično i rast cijena energije, posebice u drugoj polovini 2021. Rast cijena uvoznih proizvoda bio je malo veći nego u 2020., djelomično zbog deprecijacije eura. Učinak troškovnih pritisaka na proizvođačke cijene neprehrambenih proizvoda za široku potrošnju, odnosno važnog pokazatelja dinamike cijena industrijskih proizvoda bez energije, bio je umjereniji nego u ranijim fazama cjenovnog lanca, premda i nadalje na najvišoj razini dosad. Široka mjera domaćih troškovnih pritisaka jest rast deflatora BDP‑a, koji je u 2021. iznosio prosječno 2,0 %, što je više od prosjeka prethodne godine. Snažni bazni učinci i učinak mjera državne potpore doveli su do određene kolebljivosti komponenata troškova povezanih s jediničnim troškovima rada i jediničnom dobiti. S obzirom na smanjeno oslanjanje na programe za očuvanje radnih mjesta i na to da se većina zaposlenika vratila na pune plaće, rast naknade po zaposlenom povećao se s −0,6 % u 2020. na prosječno 4,0 % u 2021. Istodobno je proizvodnost po zaposlenom povećana s obzirom na dodatne odrađene sate, pa se taj snažan porast nije odrazio na jedinične troškove rada. Tako je utjecaj programa državnih potpora i nadalje otežavao tumačenje pokazatelja plaća, kao što su naknada po zaposlenom i naknada po odrađenom satu (vidi Grafikon 1.16.). Te mjere manje utječu na rast dogovorenih plaća, koji je ostao umjeren i smanjio se na prosječno 1,5 % u 2021. nakon 1,8 % u 2020.[9] Međutim, to je možda odražavalo i kašnjenja do kojih je u pregovaranjima o plaćama došlo zbog pandemije.

Grafikon 1.16.

Mjere troškova rada

(godišnje promjene u postotcima)

Izvori: Eurostat, ESB i izračun ESB‑a

Napomene: Posljednji podatci odnose se na četvrto tromjesečje 2021. za dogovorene plaće i treće tromjesečje 2021. za ostale stavke.

Mjerila dugoročnijih inflacijskih očekivanja porasla su prema inflacijskom cilju ESB‑a.

Dugoročnija inflacijska očekivanja stručnjaka, koja su krajem 2020. iznosila 1,7 %, porasla su na 1,9 % tijekom 2021. (vidi Grafikon 1.17). Prema rezultatima posebnog upitnika poslanog sudionicima u ESB‑ovoj Anketi o prognozama stručnjaka (engl. Survey of Professional Forecasters, SPF), komunikacija o novoj strategiji monetarne politike pridonijela je toj prilagodbi očekivanja.[10] Mjerila dugoročnije naknade za inflaciju zasnovana na tržišnim pokazateljima, posebice kamatna stopa petogodišnjih ugovora o razmjeni vezanih uz stopu inflacije, slično su se kretala i postupno su rasla tijekom 2021. Krajem godine ova je mjera fluktuirala neznatno ispod razine od 2 %, a u listopadu je nakratko premašila tu razinu. Procjene premija za inflacijski rizik uključenih u naknadu za inflaciju koju zahtijevaju ulagači upućuju na to da su premije za inflacijski rizik postale pozitivne za sve ročnosti u 2021., i to prvi put u nekoliko godina. Takva prilagodba naknade za inflaciju upućuje na slabiji porast stvarnih dugoročnijih inflacijskih očekivanja ugrađenih u mjerila naknade za inflaciju zasnovana na tržišnim pokazateljima.[11]

Grafikon 1.17.

Pokazatelji inflacijskih očekivanja zasnovani na anketama i mjerila naknade za inflaciju zasnovana na tržišnim pokazateljima

(godišnje promjene u postotcima)

Izvori: Eurostat, Refinitiv, Consensus Economics, ESB (SPF) i izračun ESB‑a

Napomene: Kretanje tržišnih pokazatelja naknade za inflaciju zasniva se na jednogodišnjim promptnim ugovorima o razmjeni vezanima uz stopu inflacije (ILS) i jednogodišnjim terminskim ugovorima o razmjeni vezanima uz stopu inflacije u sljedećih jednu, dvije, tri ili četiri godine. Posljednji podatci o ugovorima o razmjeni vezanima uz stopu inflacije odnose se na 30. prosinca 2021. SPF za četvrto tromjesečje 2021. proveden je između 1. i 11. listopada 2021. Zaključni datumi Consensus Economics jesu 8. prosinca 2021. za prognoze za 2021. i 2022. te 14. listopada 2021. za dugoročnije prognoze.

Cijene za vlasnike stambenih objekata porasle su, a dinamika najamnina ostala je umjerena.

Preispitivanjem strategije monetarne politike utvrđena je potreba da se u HIPC uključe troškovi stambenih objekata u vlasništvu stanara. U 2021. postignut je znatan napredak u izradi povezanih pokazatelja. Međutim, potrebno je učiniti više, primjerice, boljim odvajanjem komponente potrošnje od komponente ulaganja kod kupnja nekretnina uključenih u procjene.[12] Europski statistički sustav već bi 2023. mogao imati dostupan eksperimentalni indeks kojim se košarica za izračun HIPC‑a kombinira s troškovima stambenih objekata u vlasništvu stanara, dok bi službeni indeks mogao biti dostupan oko 2026. No, zasad su samo eksperimentalne procjene dostupne za te troškove, koji su vjerojatno rasli po prosječnoj godišnjoj stopi od 4,8 % u prva tri tromjesečja 2021. godine, što je povećanje u odnosu na 2,6 % u 2020. i stoga su bili znatno dinamičniji od najamnina, koje su uključene u HIPC. Najamnine za najmoprimce mjerene HIPC‑om porasle su za 1,2 % u 2021., u odnosu na rast od 1,3 % u 2020. Veće povećanje troškova stanovanja za vlasnike stambenih objekata djelomično odražava narav procjene: indeks uključuje komponentu povezanu s kupnjom novih stambenih objekata, koja je usko povezana s cijenama stambenih nekretnina. Promatrajući cijene stambenih nekretnina, godišnji rast ESB‑ova pokazatelja cijena stambenih nekretnina povećao se s 5,4 % u 2020. na prosječno 7,5 % godišnje u prva tri tromjesečja 2021. Dinamično tržište stambenih nekretnina ogledalo se u dinamici HIPC‑a za neke manje stavke. Primjerice, ljudi su znatno više vremena provodili kod kuće dok nije došlo do znatnog ublažavanja ograničenja povezanih s pandemijom u kasno proljeće 2021. Ta je promjena dovela do rasta potražnje za obnovom stambenog prostora, koji je bio praćen i uzlaznim kretanjem cijena robe i usluga povezanih sa stanovanjem, kao što su održavanje i popravci te postavljanje sagova i podnih obloga.

Okvir 1.

Činitelji na kojima se zasniva snažan rast inflacije mjerene HIPC‑om

Godišnja stopa ukupne inflacije mjerene HIPC‑om dosegnula je 5,0 % u europodručju u prosincu 2021., u usporedbi s −0,3 % u prosincu 2020., 0,3 % u cijeloj 2020. i prosječno 0,9 % tijekom pet godina prije pandemije. To je povećanje uglavnom posljedica snažnog rasta inflacije cijena energije, ali i jačanja inflacije mjerene HIPC‑om bez energije i prehrambenih proizvoda jer je potražnja premašivala ograničenu ponudu u nekim sektorima u uvjetima globalnog oporavka i oporavka europodručja od pandemije. Poduzeća su možda povećala cijene i kako bi nadoknadila gubitke prihoda nastale tijekom strožih ograničenja povezanih s bolešću COVID‑19.

Niske razine cijena u 2020. važan su činitelj pri ocjeni snažnog rasta inflacije tijekom 2021. jer pružaju osnovu za izračun godišnjih stopa rasta za 2021. Primjerice, cijene nafte, a zatim i cijene energije za potrošače znatno su pale na početku pandemije. Približno polovina inflacije cijena energije u posljednjem tromjesečju 2021. može se pripisati niskoj razini iz 2020.[13] Kada je riječ o cijenama prehrambenih proizvoda, taj je učinak bio suprotan jer su, nakon snažnog porasta povezanog s pandemijom u proljeće 2020., kretanja cijena prehrambenih proizvoda bila relativno umjerena u prvom polugodištu 2021. Bazni učinci proizlazili su i iz promjena neizravnih poreza, posebice privremenog smanjenja stope PDV‑a, koje se kao odgovor na krizu provodilo u Njemačkoj u razdoblju od srpnja do prosinca 2020. Ukidanje tog smanjenja povećalo je stopu inflacije u europodručju u siječnju 2021., ali je imalo učinak na rast i u drugom polugodištu 2021. jer se usporedba s prethodnom godinom zasnivala na cijenama koje su odražavale sniženu poreznu stopu.[14] Dok je dinamika unutar godine imala važniju ulogu, kombiniranim učincima na godišnje stope inflacije povezanima s niskom bazom u 2020. mogu se pripisati gotovo 2 postotna boda ukupnog povećanja stope ukupne inflacije mjerene HIPC‑om od 5,3 postotna boda u prosincu 2021. u odnosu na prosinac 2020. (vidi Grafikon A).

Grafikon A

Kumulativna promjena stope ukupne inflacije mjerene HIPC‑om tijekom 2021. u odnosu na prosinac 2020.

(postotni bodovi)

Izvori: Eurostat i izračun ESB‑a

Napomene: Grafikon za svaki mjesec 2021. prikazuje razliku između stope inflacije u tom mjesecu i stope inflacije u prosincu 2020. Primjerice, u kolovozu 2021. stopa inflacije bila je za oko 3 postotna boda viša nego u prosincu 2020., a približno polovina te razlike može se objasniti baznim učinkom, tj. niskom razinom baze za usporedbu u 2020.

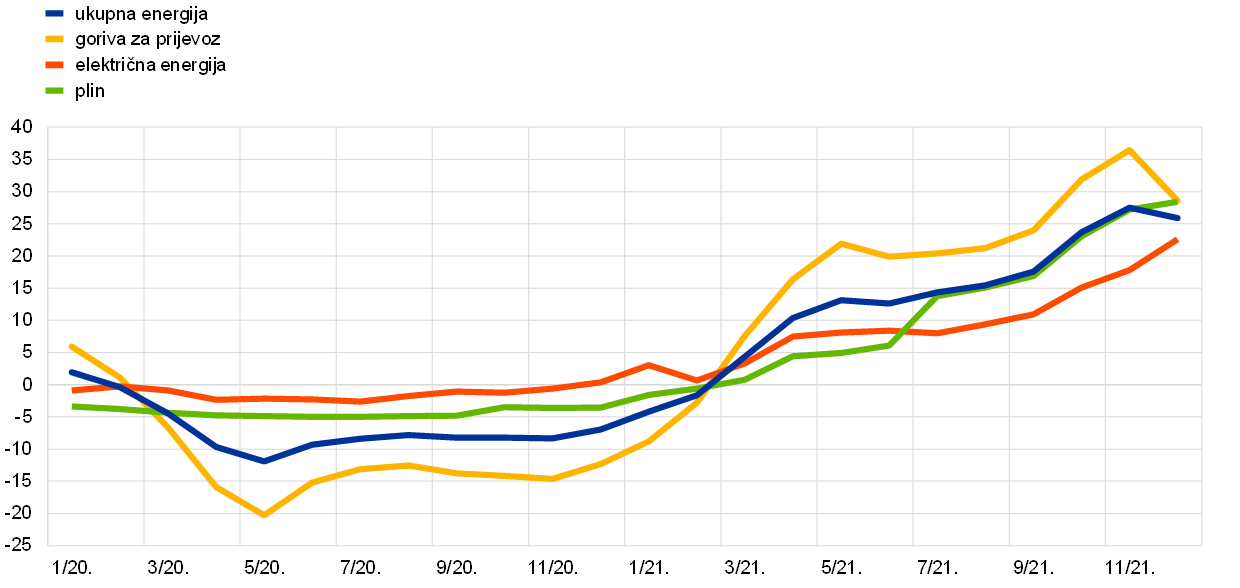

Drugi činitelj snažnog porasta inflacije bila je činjenica da se cijene energije za potrošače u 2021. nisu samo normalizirale, nego su nastavile snažno rasti. Dodatni rast isprva je zabilježen uglavnom kod cijena goriva za prijevoz jer je globalna potražnja za naftom jačala u skladu s daljnjim oporavkom, dok je ponuda ostala donekle ograničena. Kasnije tijekom ljeta cijene plina i električne energije također su snažno porasle (vidi Grafikon B, panel a)). To je odražavalo povećanu potražnju, ali i određena ograničenja u ponudi plina. Potražnja za plinom u Europi bila je iznimno visoka zbog hladne zime na prijelazu iz 2020. u 2021. i mirnih vjetrova tijekom ljeta 2021., što je dovelo do toga da je energija vjetra zamijenjena plinom.[15] Osim toga, zbog radova na održavanju cjevovoda u prvoj polovini godine smanjena je ponuda plina iz Norveške, a u ljetnom razdoblju je uvoz plina iz Rusije u EU bio relativno nizak. Globalni oporavak također je povećao potražnju za plinom, posebice u Kini. Potrošači veći dio svojih rashoda za energiju troše na goriva za prijevoz (oko 40 %) nego na plin (oko 30 %) i električnu energiju (oko 20 %), a kretanje cijena goriva obično je glavna odrednica inflacije cijena energije. Međutim, rast cijena plina i električne energije ujesen 2021. rezultirao je dosad najvišim doprinosom tih stavki inflaciji cijena energije u europodručju (vidi Grafikon B, panel b)).

Grafikon B

Kretanja inflacije cijena energije

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

a) godišnja stopa inflacije cijena energije mjerene HIPC‑om i njezine glavne komponente

b) doprinos glavnih komponenata godišnjoj stopi inflacije cijena energije

Izvori: Eurostat i izračun ESB‑a

Treći glavni činitelj snažnog rasta inflacije bili su cjenovni pritisci koji su se pojavili u okolnostima ponovnog otvaranja gospodarstva nakon razdoblja ograničenja povezanih s pandemijom. Potražnja je znatno porasla i na globalnoj i na domaćoj razini, pa je premašila ograničenu ponudu u nekim sektorima. Zbog toga se na globalnoj razini pojavio manjak ponude, a troškovi prijevoza snažno su porasli na prijelazu iz 2020. u 2021.[16] Proizvođačke cijene u europodručju kontinuirano su rasle tijekom cijele 2021., ne samo kod intermedijarnih proizvoda nego i kod proizvoda za široku potrošnju. Ne postoji neposredna i stabilna veza između proizvođačkih i potrošačkih cijena, ali je primjetan postupni rast potrošačkih cijena trajnih proizvoda, posebice tijekom druge polovine 2021. (vidi Grafikon C).[17] Dinamika cijena postala je izraženija kod novih i rabljenih automobila, bicikala i motocikala te različitih elektroničkih proizvoda kao što su informatički proizvodi i televizori, odnosno svi proizvodi na koje će vjerojatno utjecati manjak proizvodnje, kao što su proizvodi povezani s poluvodičima, ili uska grla u globalnim lancima brodskog prijevoza i dostave.

Grafikon C

Dekompozicija inflacije mjerene HIPC‑om bez energije i prehrambenih proizvoda

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Napomene: Doprinosi komponenata za 2021. izračunavaju se pomoću pondera HIPC‑a u 2020. ESB procjenjuje učinak promjena pondera HIPC‑a.

Jedan od sektora koji su najviše pogođeni ograničenjima povezanima s pandemijom bile su usluge u kojima je prisutan blizak fizički kontakt. Nakon postupnog ublažavanja ograničenja, dinamika cijena tih stavki počela je jačati. Primjerice, povećanje godišnje stope promjene cijena usluga povezanih s putovanjima (kao što su smještaj, zračni prijevoz i paket‑aranžmani) bilo je posebno vidljivo na početku sezone godišnjih odmora u ljeto 2021. (vidi Grafikon C).[18] Kao i kod cijena energije, to je povećanje djelomično odražavalo i usporedbu s niskim cijenama prethodne godine. Usto, nakon ponovnog otvaranja u proljeće 2021., dinamika cijena restorana također je postupno jačala. Više stope inflacije za usluge koje zahtijevaju blizak fizički kontakt posljedica su, osim naglog povećanja potražnje, i većih troškova te smanjenih kapaciteta zbog zahtjeva povezanih s pandemijom, kao i manjka radne snage jer je nekim poduzećima bilo teško ponovo zaposliti radnike koje su otpustili tijekom zatvaranja.

Naposljetku, na kolebljivost inflacije u 2021. utjecalo je više drugih posebnih činitelja, kao što je opisano u glavnom tekstu odjeljka 1.4. Primjerice, na dinamiku cijena odjeće i obuće utjecale su promjene u rasporedu sezonskih rasprodaja, a promjena pondera za stavke HIPC‑a bila je neuobičajeno velika za 2021., s posebno znatnim učinkom kod inflacije mjerene HIPC‑om bez energije i prehrambenih proizvoda (vidi Grafikon C).

Sveukupno gledajući, porast inflacije mjerene HIPC‑om u 2021. uglavnom je bio povezan s posebnim činiteljima koji su se pojavili u okolnostima pandemije bolesti COVID‑19 i gospodarskog oporavka. Jedinstvena priroda krize i specifična obilježja činitelja koji su uzrokovali nagli rast inflacije tijekom oporavka upućuju na osobito veliku neizvjesnost i izazove za procjenjivanje inflacijskih kretanja u sljedećem razdoblju.

1.5. Daljnjim odlučnim mjerama politike očuvani su pogodni uvjeti kreditiranja i financiranja

Daljnje kupnje vrijednosnih papira i ESB‑ova komunikacija ublažili su pritiske na rast dugoročnih prinosa.

Zajedno s poboljšanjima u borbi protiv pandemije, poticaji fiskalne, monetarne i bonitetne politike dali su potporu snažnom oporavku gospodarske aktivnosti u 2021. (vidi odjeljak 1.2.). Ulagači su u drugoj polovini godine također počeli tražiti veću naknadu za izloženost inflacijskoj dinamici, pa su revidirali naviše svoja dugoročna inflacijska očekivanja i premije za rizik, što je dovelo do rasta dugoročnih kamatnih stopa (vidi Grafikon 1.18.). U tim je uvjetima ESB ponovo potvrdio akomodativnu politiku i svoju opredijeljenost za održavanje povoljnih uvjeta financiranja u europodručju. To je barem djelomično pridonijelo zaštiti prinosa u europodručju od kretanja na globalnim tržištima, na kojima je inflacija bila veća od očekivane, što je sudionike na tržištu potaknulo da u cijenu uključe pooštravanje monetarne politike koje je u nekoliko razvijenih gospodarstava nastupilo prije nego što se očekivalo. Isto tako, komunikacija ESB‑a o njegovoj poticajnoj monetarnoj politici i kontinuiranim velikim kupnjama vrijednosnih papira pridonijela je sprječavanju rasta razlika prinosa na državne obveznice, odnosno kretanja prinosa na državne obveznice ostala su blizu kretanja odgovarajućih nerizičnih stopa. Zbog toga je prosječan prinos na desetogodišnje državne obveznice europodručja ponderiran BDP‑om postojano rastao u 2021., a 31. prosinca iznosio je 0,27 %, što je za 51 bazni bod više od razine zabilježene na kraju 2020. (vidi Grafikon 1.18.). Općenitije govoreći, uvjeti financiranja u europodručju ostali su pogodni.

Grafikon 1.18.

Dugoročni prinosi u europodručju i Sjedinjenim Američkim Državama

(postotci na godišnjoj razini, dnevni podatci)

Izvori: Bloomberg, Refinitiv i izračun ESB‑a

Napomene: Podatci za europodručje odnose se na prosječan prinos na desetogodišnje državne obveznice ponderiran BDP‑om i na desetogodišnje prekonoćne kamatne ugovore o razmjeni (OIS). Posljednji podatci odnose se na 31. prosinca 2021.

Tržišta vlasničkih vrijednosnih papira poduprta dugoročnim očekivanjima glede zarada

Uz kontinuiranu opredijeljenost za monetarnu i fiskalnu potporu, oporavak gospodarske aktivnosti u 2021. pridonio je postojanom povećavanju cijena vlasničkih vrijednosnih papira u europodručju, koje je bilo potaknuto vrlo čvrstim i otpornim dugoročnim očekivanjima glede zarada. Taj trend nakratko je prekinut od sredine rujna do sredine listopada jer su tržišna očekivanja o mogućem postupnom ukidanju kupnja vrijednosnih papira od strane Sustava federalnih rezervi nepovoljno utjecala na dinamiku tržišta dionica diljem svijeta. Promatrano po sektorima, cijene dionica banaka u europodručju, koje su pale u 2020., rasle su znatno brže od cijena dionica nefinancijskog sektora. Široki indeks cijena vlasničkih vrijednosnih papira nefinancijskih društava europodručja bio je 31. prosinca 2021. na razinama oko 19 % višima od razina s kraja 2020., dok je porast cijena vlasničkih vrijednosnih papira banaka u europodručju bio znatno viši, odnosno iznad 30 % (vidi Grafikon 1.19.).

Grafikon 1.19.

Indeksi tržišta vlasničkih vrijednosnih papira u europodručju i Sjedinjenim Američkim Državama

(indeks: 1. siječnja 2020. = 100)

Izvori: Bloomberg, Refinitiv i izračun ESB‑a

Napomena: Indeks banaka EURO STOXX i tržišni indeks Refinitiv za nefinancijska društva prikazani su za europodručje, a indeks S&P za banke i tržišni indeks Refinitiv za nefinancijska društva prikazani su za Sjedinjene Američke Države. Posljednji podatci odnose se na 31. prosinca 2021.

Rast novčane mase i kredita upućivao je na postojanu, premda umjereniju, monetarnu ekspanziju.

Rast najširega monetarnog agregata upućivao je na nastavak snažne monetarne ekspanzije u 2021. Njegova stopa bila je bliže dugoročnijem prosjeku nego u 2020., tj. u prvoj godini pandemije, kada je snažno porasla (vidi Grafikon 1.20.). Kreiranje novca bilo je potaknuto najužim monetarnim agregatom M1, što je odražavalo postojanu akumulaciju prekonoćnih bankovnih depozita poduzeća i kućanstava, koja je ipak bila slabija nego u 2020. U skladu s oporavkom pouzdanja potrošača i osobne potrošnje, tokovi depozita kućanstava vratili su se na svoj prosjek prije izbijanja pandemije. Činjenica da snažan rast depozita u 2020. nije bio poništen razdobljem ispodprosječnog rasta upućuje na želju da se očuva veća štednja, što se vidi i iz odgovora na ESB‑ovu anketu o očekivanjima potrošača. Tokovi depozita poduzeća također su ostali snažni, što upućuje na daljnje jačanje zaštitnih slojeva likvidnosti kod poduzeća. Kupnje vrijednosnih papira koje je provodio Eurosustav bile su najveći izvor rasta novčane mase, a na drugom mjestu bili su krediti privatnom sektoru. Pravodobne i znatne mjere monetarnih, fiskalnih i nadzornih tijela tijekom krize uzrokovane koronavirusom osiguravale su nastavak povoljnih uvjeta za kreditiranje gospodarstva europodručja.

Grafikon 1.20.

M3 i krediti privatnom sektoru

(godišnje promjene u postotcima, prilagođeno za sezonske i kalendarske učinke)

Izvor: ESB

Napomena: Posljednji podatci odnose se na prosinac 2021.

Mjere monetarne politike pridonijele su stvaranju povoljnih uvjeta kreditiranja banaka.

Uvjeti kreditiranja banaka bili su općenito pogodni tijekom godine. Anketa o kreditnoj aktivnosti banaka u europodručju upućuje na to da su kreditni standardi banaka (tj. interne smjernice ili kriteriji odobravanja kredita) za kredite poduzećima i kućanstvima, koji su se pooštrili u europodručju u prethodnoj godini, ostali uglavnom nepromijenjeni u odnosu na drugo tromjesečje 2021. To je odražavalo smanjenje percepcije rizika banaka s obzirom na gospodarski oporavak i kontinuiranu potporu monetarne i fiskalne politike, uključujući jamstva za kredite. Također prema izvješćima banaka, ESB‑ovi programi kupnje vrijednosnih papira, treća serija ciljanih operacija dugoročnijeg refinanciranja i negativna kamatna stopa na stalno raspoloživu mogućnost deponiranja kod središnje banke pružili su potporu kreditiranju. Istodobno, prema izvješćima banaka, programi kupnje vrijednosnih papira i negativna kamatna stopa na stalno raspoloživu mogućnost deponiranja kod središnje banke nepovoljno su utjecali na njihovu profitabilnost.

Održavanjem niskih troškova financiranja za banke europodručja mjere potpore politike pridonijele su stvaranju pritisaka na smanjenje kamatnih stopa na kredite i spriječile sveobuhvatno pooštravanje uvjeta financiranja. Kamatne stope banaka na kredite bile su tijekom 2021. uglavnom stabilne na svojim najnižim razinama do sada. Za razliku od snažnog rasta stambenih kredita, potrošački krediti ostali su slabi jer je štednja akumulirana tijekom pandemije bila raspoloživa za potrošnju. Kada je riječ o poduzećima, izdašne pričuve gotovine, povećanje zadržane dobiti potpomognuto nedavnim oporavkom i dostupnost ostalih izvora financiranja – posebice kredita između poduzeća i trgovinskih kredita – smanjili su potrebe za zaduživanjem. Zbog toga se zaduživanje nefinancijskih društava kod banaka i njihovo neto izdavanje dužničkih vrijednosnih papira smanjilo nakon snažnog rasta u 2020., unatoč tome što se realan trošak dužničkog financiranja smanjio na dosad najnižu razinu u četvrtom tromjesečju 2021. Nakon što je bila 7,1 % u prvoj godini pandemije, godišnja stopa rasta kredita banaka poduzećima spustila se na 4,3 % u 2021., a prema anketi o pristupu financiranju poduzeća u europodručju, udio poduzeća koja su naišla na prepreke u dobivanju kredita snizio se na razine prije izbijanja pandemije. Nefinancijska društva mogla su se koristiti i dionicama i drugim vlasničkim vrijednosnim papirima kao sredstvom financiranja. Tokovi vanjskog financiranja nefinancijskih društava ukupno su se dodatno povećali u 2021. (vidi Grafikon 1.21.).

Grafikon 1.21.

Neto tokovi vanjskog financiranja nefinancijskih društava u europodručju

(godišnji tokovi, mlrd. EUR)

Izvori: Eurostat i ESB

Napomene: „MFI“ je monetarna financijska institucija. U „kreditima nemonetarnih financijskih institucija i ostatka svijeta” nemonetarne financijske institucije obuhvaćaju druge financijske posrednike, mirovinske fondove i osiguravajuća društva. „Krediti monetarnih financijskih institucija” i „krediti nemonetarnih financijskih institucija i ostatka svijeta” prilagođeni su za prodaje kredita i sekuritizaciju. „Ostalo” je razlika između ukupnog iznosa i instrumenata navedenih u grafikonu i uglavnom uključuje kredite između poduzeća i trgovinske kredite. Posljednji podatci odnose se na treće tromjesečje 2021. Godišnji tok za 2021. izračunava se kao zbroj tokova četiriju tromjesečja od četvrtog tromjesečja 2020. do trećeg tromjesečja 2021.

2. Monetarna politika: kontinuirana potpora i nova strategija

Sveobuhvatan skup mjera monetarne politike koje je ESB provodio u 2021. i njihova prilagođavanja spriječili su procikličko pooštravanje uvjeta financiranja i ublažili prijetnju smanjene likvidnosti i kreditne krize uz održavanje izdašne likvidnosti u bankovnom sustavu i zaštitu priljeva kredita gospodarstvu. Odgovor monetarne politike bio je ključan za stabiliziranje tržišta i davao je potporu gospodarstvu i inflacijskim izgledima. Veličina bilance Eurosustava dosegnula je dosad najveći iznos od 8,6 bil. EUR na kraju 2021., što je povećanje od 1,6 bil. EUR u odnosu na prethodnu godinu. Na kraju 2021. stavke povezane s monetarnom politikom na strani imovine iznosile su 80 % ukupne imovine u bilanci Eurosustava. ESB‑ov okvir upravljanja rizicima nastavio je smanjivati rizike povezane s velikom bilancom.

2.1. Odgovor monetarne politike ESB‑a nastavio je davati ključnu potporu gospodarstvu i inflacijskim izgledima

Održavanje povoljnih uvjeta financiranja

Pandemija je nastavila remetiti gospodarsku aktivnost na početku godine, a inflacija je ostala vrlo niska.

Gospodarska kretanja u europodručju početkom 2021. još su bila izrazito snažno pogođena nastavkom pandemije bolesti COVID‑19. Iako je početak provedbe cijepljenja bio važan korak u borbi protiv koronavirusa, ponovno povećanje broja zaraženih i pojava novih sojeva virusa doveli su do toga da je u mnogim državama europodručja bilo potrebno produljiti ili pooštriti mjere za smanjenje širenja virusa. To je remetilo gospodarsku aktivnost i zasjenjivalo kratkoročne izglede. Inflacija je i nadalje bila vrlo niska u uvjetima slabe potražnje i znatnih slabosti na tržištu rada i proizvoda. Najnoviji podatci na početku godine općenito su potvrdili prethodnu osnovnu procjenu Upravnog vijeća da će pandemija znatno utjecati na gospodarstvo u kratkoročnom razdoblju i da će doći do dugotrajne slabosti inflacije. U širem smislu, uvjeti financiranja u europodručju bili su općenito pogodni. Premda su nerizične kamatne stope malo porasle od sastanka Upravnog vijeća u prosincu 2020., kreditni rasponi državnih i korporativnih obveznica bili su otporni, uvjeti na tržištu obveznica ostali su povoljni, uključujući korporativne obveznice, a kamatne stope banaka na kredite kućanstvima i poduzećima bile su blizu svojih najnižih razina dosad.

Upravno vijeće u siječnju je potvrdilo akomodativnu monetarnu politiku iz prosinca 2020.

U tom je okružju znatna potpora monetarne politike ostala ključna, a Upravno vijeće odlučilo je u siječnju 2021. potvrditi akomodativnu monetarnu politiku iz prosinca 2020. radi očuvanja povoljnih uvjeta financiranja tijekom pandemije.[19] Cilj toga bilo je smanjenje neizvjesnosti i jačanje povjerenja, poticanje osobne potrošnje i poslovnih ulaganja, jačanje gospodarske aktivnosti te očuvanje srednjoročne stabilnosti cijena. Posebice, neto kupnje u sklopu hitnog programa kupnje zbog pandemije (PEPP) u iznosu od 1.850 mlrd. EUR, koje su produljene najmanje do kraja ožujka 2022., pridonijele su održavanju povoljnih uvjeta financiranja za sve sektore gospodarstva, dok je treća serija ciljanih operacija dugoročnijeg refinanciranja (TLTRO III) i nadalje privlačan izvor financiranja za banke, koje se tako podupiru u kreditiranju poduzeća i kućanstava. Nastavak reinvestiranja glavnica dospjelih vrijednosnih papira kupljenih u sklopu PEPP‑a i nastavak neto mjesečnih kupnja vrijednosnih papira u iznosu od 20 mlrd. EUR u sklopu programa kupnje vrijednosnih papira (APP) također su potpomogli uvjete financiranja upućujući na prisutnost Eurosustava na tržištima tijekom pandemije, ali i nakon toga.

Produljenje i pooštravanje mjera za sprječavanje širenja zaraze nepovoljno su utjecali na gospodarsku aktivnost u prvom tromjesečju, a ukupna inflacija naglo je porasla.

U prvim mjesecima godine širenje sojeva virusa te povezano produljenje i pooštravanje mjera za sprječavanje širenja zaraze sve su više nepovoljno djelovali na gospodarsku aktivnost, a ukupna inflacija počela je znatno rasti s negativnih razina zbog činitelja specifičnih za pojedine zemlje i tehničkih činitelja (uključujući bazne učinke), kao i znatnog porasta cijena energije. Međutim, temeljni cjenovni pritisci ostali su prigušeni u uvjetima i nadalje slabe potražnje i znatnih slabosti na tržištu rada i proizvoda. Dugoročnije nerizične kamatne stope i prinosi na državne obveznice nastavili su rasti nakon sastanka Upravnog vijeća u prosincu. S obzirom na to da su te tržišne kamatne stope ključne referentne kamatne stope koje se primjenjuju pri određivanju cijena drugih instrumenata tržišta kapitala (npr. korporativnih i bankovnih obveznica), kao i u određivanju cijena bankovnih kredita kućanstvima i poduzećima, šokovi koji proizlaze iz tih kamatnih stopa kasnije utječu na šire uvjete financiranja. Znatan i postojan rast tih tržišnih kamatnih stopa mogao bi stoga prouzročiti prerano pooštravanje uvjeta financiranja za sve sektore gospodarstva. Time bi se dovela u pitanje obveza Upravnog vijeća preuzeta u prosincu 2020. i siječnju 2021. da očuva povoljne uvjete financiranja tijekom pandemije i da spriječi svako pooštravanje koje nije u skladu sa suzbijanjem učinka pandemije na snižavanje projicirane inflacije. Pooštravanje uvjeta financiranja povećalo bi neizvjesnost i smanjilo povjerenje, što bi dodatno smanjilo gospodarsku aktivnost i ugrozilo srednjoročnu stabilnost cijena.

Upravno je vijeće u ožujku povećalo iznos neto kupnja vrijednosnih papira u sklopu PEPP‑a nakon porasta tržišnih kamatnih stopa.

S obzirom na to da su se u ožujku uvjeti financiranja pooštrili i da se inflacijski izgledi nisu poboljšali, Upravno vijeće odlučilo je u sljedećem tromjesečju provoditi neto kupnje u sklopu PEPP‑a znatno brže nego u prvim mjesecima godine. Preostale mjere politike iz prosinca ponovo su potvrđene.[20] Dinamika neto kupnja i ostale mjere u travnju nisu promijenjene jer su najnoviji podatci potvrdili zajedničku ocjenu uvjeta financiranja i inflacijskih izgleda koja je provedena na sastanku u ožujku.

Ponovno otvaranje gospodarstva i nova strategija

U projekcijama stručnjaka Eurosustava iz lipnja predviđeno je da će inflacija rasti u 2021., a nakon toga se ponovo smanjivati u 2022.

Sredinom godine kretanje broja novozaraženih virusom COVID‑19 i napredak u provedbi cijepljenja omogućili su ponovno otvaranje gospodarstva europodručja. Unatoč pojavi novih sojeva virusa, pritisak na zdravstvene sustave bio je u padu. Makroekonomske projekcije stručnjaka Eurosustava za europodručje iz lipnja upućivale su na daljnji rast inflacije u drugoj polovini 2021. i na ponovno smanjenje u 2022. zbog očekivanih slabljenja privremenih činitelja. Temeljni inflacijski pritisci trebali su postupno rasti tijekom cijeloga projekcijskog razdoblja, a projekcije harmoniziranog indeksa potrošačkih cijena (HIPC) bez energije i prehrambenih proizvoda revidirane su naviše. Međutim, i nadalje se predviđalo da će ukupna inflacija ostati ispod ciljane razine Upravnog vijeća tijekom cijeloga projekcijskog razdoblja i da će temeljna inflacija također ostati ispod razine od 2 %. Uvjeti financiranja za poduzeća i kućanstva ostali su stabilni, a tržišne kamatne stope dodatno su se povećale u razdoblju prije sastanka Upravnog vijeća 10. lipnja. To je djelomično bilo zbog poboljšanih gospodarskih izgleda, ali je Upravno vijeće smatralo da bi svako pooštravanje općih uvjeta financiranja bilo preuranjeno i stvaralo bi rizik za kontinuirani oporavak i inflacijske izglede.

Budući da su izgledi za inflaciju nakon kratkoročnog razdoblja i nadalje bili ispod srednjoročne inflacijske putanje koja je predviđena prije pandemije i s obzirom na rizik pooštravanja uvjeta financiranja, Upravno je vijeće u lipnju odlučilo nastaviti s neto kupnjama vrijednosnih papira u sklopu PEPP‑a znatno snažnijom dinamikom nego u prvim mjesecima godine, a potvrdilo je i sve druge mjere monetarne politike.

ESB je dovršio preispitivanje svoje strategije monetarne politike u srpnju 2021. i uveo simetričan inflacijski cilj od 2 %.

Upravno vijeće završilo je 8. srpnja preispitivanje svoje strategije monetarne politike (vidi odjeljak 2.4.). Nova strategija uključivala je dva ključna činitelja koji su se trebali odražavati u monetarnoj politici Upravnog vijeća: prvo, donošenje novoga simetričnoga inflacijskog cilja od 2 % u srednjoročnom razdoblju i drugo, uvjetna opredijeljenost da se pri provođenju monetarne politike u okružju strukturno niskih nominalnih kamatnih stopa u obzir uzmu implikacije efektivne donje granice, što bi zahtijevalo posebno snažne ili postojane mjere monetarne politike kada se gospodarstvo nalazi blizu donje granice. Radi ostvarenja novog cilja i u skladu sa svojom strategijom monetarne politike Upravno je vijeće stoga na sastanku o monetarnoj politici u srpnju revidiralo svoje smjernice buduće monetarne politike u vezi s ključnim kamatnim stopama ESB‑a, čime je putanju svoje politike povezalo s tri određena uvjeta koji se odnose na inflacijske izglede. Upravno vijeće izjavilo je da se očekuje da će ključne kamatne stope ESB‑a ostati na sadašnjim ili nižim razinama sve dok ne zaključi da je inflacija dosegnula 2 % znatno prije kraja projekcijskog horizonta i da će ostati trajno na toj razini tijekom preostalog dijela projekcijskog razdoblja i dok ne zaključi da je ostvaren napredak povezan s temeljnom inflacijom dovoljno napredovao da bude u skladu sa stabiliziranjem inflacije na razini od 2 % u srednjoročnom razdoblju. Izjavilo je i da to može uključivati i prijelazno razdoblje u kojem je inflacija umjereno viša od ciljane razine.

U srpnju je Upravno vijeće potvrdilo svoju procjenu iz ožujka, koja je bila u skladu s očuvanjem povoljnih uvjeta financiranja.

U razdoblju prije srpanjskoga sastanka tržišne kamatne stope smanjile su se, a uvjeti financiranja za većinu poduzeća i kućanstava ostali su na povoljnim razinama. Iako je inflacija nastavila rasti, uglavnom se očekivalo da će to biti privremeno, a izgledi za srednjoročno razdoblje ostali su prigušeni. Gospodarski oporavak u europodručju bio je u skladu s planovima, iako je širenje delta‑soja koronavirusa bilo sve veći izvor neizvjesnosti. Smatralo se da je očuvanje povoljnih uvjeta financiranja nužno kako bi se osiguralo da se gospodarski oporavak pretvori u trajni rast i da bi se neutralizirao negativan učinak pandemije na inflaciju. Upravno vijeće stoga je i nadalje očekivalo da će se neto kupnje u sklopu PEPP‑a provoditi znatno snažnijom dinamikom nego u prvim mjesecima godine. Također je potvrdilo i druge mjere politike.

Podupiranje prijelaza na stabilan gospodarski oporavak i, naposljetku, povratak inflacije na ciljanu razinu od 2 %

Projekcije stručnjaka ESB‑a iz rujna obuhvaćale su daljnje revizije naviše inflacije tijekom projekcijskog razdoblja.

Faza ponovnog jačanja oporavka gospodarstva europodručja napredovala je do rujna, pa se očekivalo da će proizvodnja do kraja godine premašiti razinu zabilježenu prije izbijanja pandemije. Novim makroekonomskim projekcijama stručnjaka ESB‑a za europodručje projekcije inflacije za 2021. revidirane su naviše zbog visokih troškovnih pritisaka koji su proizlazili iz privremenih manjkova materijala i opreme i nadalje većeg doprinosa cijena energije nego što se očekivalo te učinaka privremenog smanjenja stope PDV‑a u Njemačkoj između srpnja i prosinca 2020. Međutim, i nadalje se smatralo da će inflacija u 2023. biti znatno niža od 2 %, iako je revidirana neznatno naviše u skladu s boljim izgledima za rast i bržim smanjivanjem razine neiskorištenosti gospodarskih kapaciteta. Mjerila inflacijskih očekivanja zasnovana na tržišnim pokazateljima nastavila su rasti i bila su znatno viša od najnižih razina tijekom pandemije, ali su i nadalje ostala ispod srednjoročnog cilja ESB‑a od 2 % za inflaciju mjerenu HIPC‑om. Uvjeti financiranja za poduzeća, kućanstva i javni sektor i nadalje su bili povoljni, a kamatne stope banaka na kredite bile su na dosad najnižim razinama.

Upravno vijeće odlučilo je od rujna umjereno smanjiti iznos neto kupnja vrijednosnih papira u sklopu PEPP‑a u okružju povoljnih uvjeta financiranja i boljih srednjoročnih inflacijskih izgleda.

Na osnovi blagog poboljšanja srednjoročnih inflacijskih izgleda i s obzirom na prevladavajuću razinu uvjeta financiranja, Upravno vijeće procijenilo je u rujnu da bi se povoljni uvjeti financiranja mogli zadržati uz malo nižu razinu neto kupnja vrijednosnih papira u sklopu PEPP‑a u odnosu na prethodna dva tromjesečja. Upravno je vijeće potvrdilo svoje druge mjere.

Upravno je vijeće u listopadu ponovo potvrdilo svoje stajalište iz rujna.

Kada se Upravno vijeće sastalo u listopadu, gospodarstvo europodručja nastavilo se snažno oporavljati. Ipak, zamah rasta u određenoj je mjeri postao umjereniji, osobito jer su manjkovi materijala, opreme i radne snage kočili proizvodnju u nekim sektorima. Inflacija je nastavila rasti, ponajprije zbog snažnog rasta cijena energije, ali i zbog toga što je oporavak potražnje premašivao ograničenu ponudu. Očekivalo se da će inflacija nastaviti rasti u kratkoročnom razdoblju, a da će se potom smanjivati tijekom sljedeće godine. Tržišne kamatne stope rasle su od rujna. Uvjeti financiranja za gospodarstvo ipak su ostali povoljni, posebice zbog toga što su kamatne stope banaka na kredite poduzećima i kućanstvima i nadalje bile na najnižim razinama dosad. Upravno vijeće stoga je ponovo potvrdilo svoje stajalište iz rujna, pri čemu su dinamika neto kupnja u sklopu PEPP‑a i sve ostale njegove mjere ostale nepromijenjene.

U projekcijama stručnjaka Eurosustava iz prosinca inflacija je revidirana naviše, a rast je usporen u kratkoročnom razdoblju, dok je za 2022. predviđeno jačanje rasta i pad inflacije.

Do kraja godine nova ograničenja i neizvjesnost povezani s pandemijom, posebice zbog pojave omikron‑soja koronavirusa, kontinuirani manjkovi materijala, opreme i radne snage te znatno više cijene energije ograničavali su gospodarsku aktivnost. Zbog usporavanja rasta u posljednjem tromjesečju godine i očekivanja da će se to nastaviti u prvom dijelu 2022. u prosincu je došlo do revizije naniže u projekcijama stručnjaka Eurosustava za rast u 2022. Ipak, očekuje se da će gospodarski rast tijekom 2022. ponovo snažno porasti. Inflacija je u studenome nastavila rasti po višoj stopi nego što je bilo predviđeno, ali očekuje se da će se smanjivati tijekom 2022. Tržišni pokazatelji dugoročnijih inflacijskih očekivanja i mjerila tih očekivanja zasnovana na anketama primaknuli su se malo bliže 2 %. Očekivalo se da će to, zajedno s postupnim povratkom gospodarstva na pune kapacitete i daljnjim poboljšanjima na tržištu rada koja podupiru brži rast plaća, u srednjoročnom razdoblju pridonijeti porastu temeljne inflacije i dovesti ukupnu inflaciju na ciljanu razinu Upravnog vijeća. Stoga su projekcije stručnjaka iz prosinca za ukupnu i temeljnu inflaciju revidirane naviše u odnosu na rujan, premda su na razini od 1,8 % u 2024. i nadalje bile niže od ciljane razine inflacije mjerene HIPC‑om. Uvjeti financiranja za gospodarstvo ostali su povoljni u prosincu, pri čemu su tržišne kamatne stope ostale uglavnom stabilne nakon sastanka Upravnog vijeća u listopadu, a kamatne stope banaka na kredite poduzećima i kućanstvima ostale su na najnižim razinama dosad.

U prosincu je Upravno vijeće najavilo postupno smanjivanje dinamike mjesečnih kupnja vrijednosnih papira od prvog tromjesečja 2022., prestanak neto kupnja u sklopu PEPP‑a krajem ožujka i fleksibilno reinvestiranje u sklopu PEPP‑a najmanje do kraja 2024.

Na sastanku o monetarnoj politici u prosincu Upravno vijeće ocijenilo je da je napredak u gospodarskom oporavku i približavanju srednjoročnom inflacijskom cilju omogućio postupno smanjivanje dinamike kupnja vrijednosnih papira u sljedećim tromjesečjima. Istodobno je i nadalje bila potrebna monetarna akomodacija kako bi se inflacija ustalila na 2 % u srednjoročnom razdoblju, a u okružju neizvjesnosti bila je naglašena potreba za održavanjem prilagodljivosti i otvorenosti za različite opcije u provođenju monetarne politike. Upravno je vijeće, s obzirom na to, donijelo sljedeće odluke.

Prvo, Upravno vijeće očekivalo je da će u prvom tromjesečju 2022. smanjiti dinamiku neto kupnja vrijednosnih papira u sklopu PEPP‑a i obustaviti neto kupnje krajem ožujka 2022.

Drugo, produljilo je razdoblje reinvestiranja glavnica u sklopu PEPP‑a. Upravno vijeće izrazilo je namjeru da reinvestira glavnice dospjelih vrijednosnih papira kupljenih u sklopu tog programa najmanje do kraja 2024. U svakom slučaju, budućim postupnim zatvaranjem portfelja PEPP‑a upravljalo bi se tako da se izbjegne njegov nepovoljan utjecaj na primjerenu monetarnu politiku.

Treće, Upravno vijeće naglasilo je da se u pandemiji pokazalo da je, u stresnim uvjetima, prilagodljivost u oblikovanju i provedbi kupnja vrijednosnih papira pridonijela jačanju oslabljene transmisije monetarne politike i učinkovitosti njegovih nastojanja da ostvari svoj cilj. U sklopu ovlasti Upravnog vijeća, u stresnim uvjetima, prilagodljivost bi stoga ostala obilježje monetarne politike kad god bi prijetnje transmisiji monetarne politike ugrozile cjenovnu stabilnost. Posebice, dođe li ponovo do fragmentacije tržišta povezane s pandemijom, reinvestiranje u sklopu PEPP‑a moglo bi se u svakom trenutku prilagoditi s obzirom na vrijeme, kategorije imovine i jurisdikcije. To bi moglo uključivati kupnju obveznica koje je izdala Helenska Republika nevezano uz obnavljanja ili otkupe kako bi se izbjegli poremećaji kupnja u toj jurisdikciji, koji bi mogli poremetiti transmisiju monetarne politike u grčkom gospodarstvu dok se ono još oporavlja od pandemije. Neto kupnje u sklopu PEPP‑a mogu također ponovo početi, ako to bude potrebno, kako bi se suzbili negativni šokovi povezani s pandemijom.

Četvrto, u skladu s postupnim smanjivanjem kupnja vrijednosnih papira i kako bi stajalište monetarne politike i nadalje bilo u skladu sa stabiliziranjem inflacije na ciljnoj razini u srednjoročnom razdoblju, Upravno vijeće odlučilo se za mjesečnu dinamiku neto kupnja u sklopu APP‑a u iznosu od 40 mlrd. EUR u drugom tromjesečju 2022. i 30 mlrd. EUR u trećem tromjesečju. Od listopada 2022. nadalje neto kupnje vrijednosnih papira u sklopu APP‑a provodile bi se mjesečnom dinamikom od 20 mlrd. EUR onoliko dugo koliko to bude potrebno za jačanje akomodativnog utjecaja kamatnih stopa monetarne politike. Upravno vijeće očekivalo je da će neto kupnje prestati malo prije nego što ono počne povećavati ključne kamatne stope ESB‑a.

Upravno vijeće također je izrazilo svoju namjeru da i nadalje u potpunosti reinvestira glavnice dospjelih vrijednosnih papira kupljenih u sklopu APP‑a tijekom duljeg razdoblja nakon što počne povećavati ključne kamatne stope ESB‑a, a u svakom slučaju onoliko dugo koliko to bude potrebno za održavanje povoljnih likvidnosnih uvjeta i visokog stupnja monetarne akomodacije.

Razina ključnih kamatnih stopa ESB‑a i smjernice buduće monetarne politike povezane s budućom putanjom kamatnih stopa monetarne politike potvrđeni su.

Upravno vijeće također je izjavilo da će nastaviti pratiti uvjete financiranja za banke i pobrinut će se da dospjele operacije TLTRO III ne ugrožavaju neometanu transmisiju monetarne politike. Osim toga, redovito će ocjenjivati doprinos ciljanih operacija kreditiranja stajalištu monetarne politike. Upravno vijeće izjavilo je da očekuje, kao što je prethodno najavljeno, da se posebni uvjeti u sklopu operacija TLTRO III neće primjenjivati poslije lipnja 2022. Ocijenilo bi i primjerenu kalibraciju sustava dviju naknada za pričuve kako politika negativne kamatne stope ne bi ograničila sposobnost banaka u financijskom posredovanju u uvjetima obilnog viška likvidnosti. Naposljetku, Upravno vijeće ponovo je potvrdilo da je spremno po potrebi prilagoditi sve svoje instrumente kako bi se inflacija ustalila na njegovoj ciljnoj razini od 2 % u srednjoročnom razdoblju.