De recente monetairbeleidsmaatregelen van de ECB: doeltreffendheid en uitdagingen

Camdessus-lezing door Mario Draghi, President van de ECB,IMF, Washington, DC, 14 mei 2015

Dames en heren,

Het afgelopen jaar heeft de ECB een reeks belangrijke monetairbeleidsmaatregelen genomen die culmineerde in ons in januari van dit jaar genomen besluit onze aankopen van activa uit te breiden met aankopen van waardepapieren van de publieke sector. Hoewel het doel van deze maatregelen steeds hetzelfde is gebleven – handhaving van prijsstabiliteit op de middellange termijn – is de vorm waarin deze maatregelen zijn gegoten voor onze centrale bank ongekend. En als zodanig zijn onze beleidsbeslissingen in twee belangrijke opzichten ingewikkelder geworden.

Ten eerste zijn wij, daar de rentetarieven in het eurogebied hun effectieve ondergrens hebben bereikt, beperkter in ons vermogen gebruik te maken van conventionele monetairbeleidsinstrumenten. Hierdoor zijn wij genoodzaakt nieuwe instrumenten te ontwikkelen om dezelfde resultaten te bereiken.

Ten tweede is het, aangezien het gebruik van deze nieuwe instrumenten gevolgen kan hebben die verschillen van die van het conventionele monetaire beleid, met name ten aanzien van de verdeling van rijkdom en de allocatie van middelen, van groter belang geworden dat deze gevolgen in kaart worden gebracht, worden gewogen en, waar nodig, worden beperkt.

In mijn opmerkingen van vandaag wil ik het graag hebben over hoe ons monetair beleid zich in dit nieuwe klimaat heeft ontwikkeld – zowel in termen van hoe wij onze instrumenten hebben ingezet als van hoe wij de gevolgen ervan beheersen.

1. Monetair beleid in een onzeker klimaat

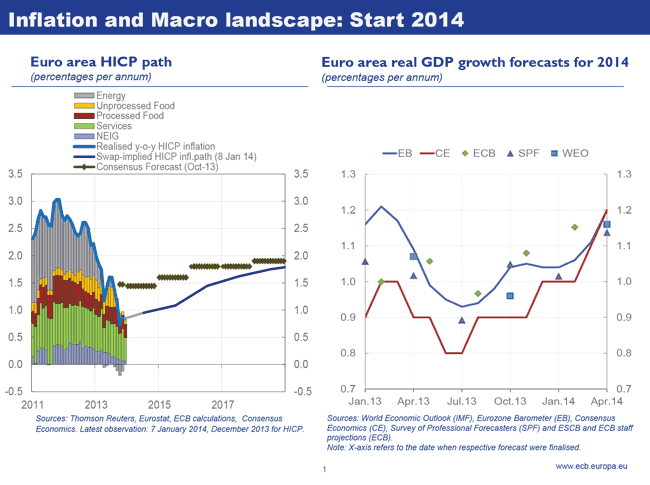

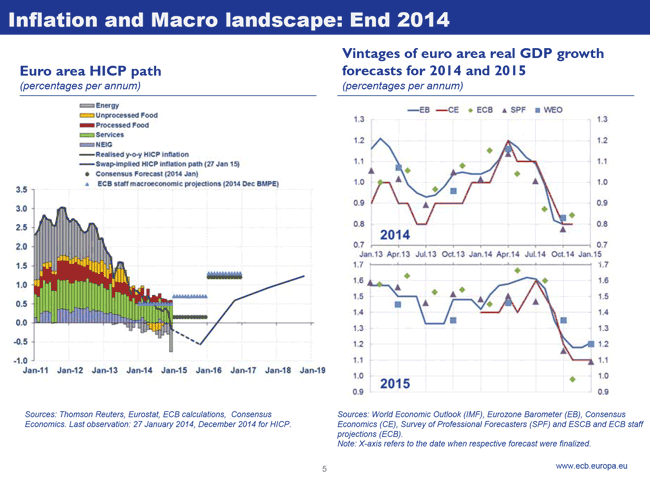

Aan het begin van 2014 werd het macro-economisch landschap in het eurogebied gekenmerkt door een hoge mate van onzekerheid.

Enerzijds was er sprake van een consistente en breed-gedragen neerwaartse tendens in de inflatie in het verleden, die daalde van 3% aan het einde van 2011 tot minder dan 1% aan het begin van 2014. Maar anderzijds was het sentiment ten aanzien van de economische vooruitzichten voor 2014 betrekkelijk positief, waarbij bijna alle prognoses uitgingen van de verwachting dat het herstel in de loop van het jaar zou aansterken. In dit verband waren, hoewel wij er betrekkelijk zeker van waren dat de vooruitzichten voor de inflatie op de middellange termijn veilig waren, de risico’s rondom die vooruitzichten duidelijk groter geworden. Hierbij was van cruciaal belang dat het positieve macro-economische scenario zich werkelijk zou afspelen en dat zich geen verdere schokken zouden voordoen (Grafiek 1).

Grafiek 1: Het inflatie- en macrolandschap begin 2014

Gezien die onzekerheid en de invloed ervan op de verwachtingen ten aanzien van het toekomstige monetair beleid, werd het voor ons veel belangrijker duidelijk te communiceren hoe wij zouden reageren indien bepaalde risico’s voor de vooruitzichten zich werkelijk zouden voordoen. Wat dit betreft heb ik, in een in april in Amsterdam gehouden toespraak, inzicht gegeven in onze mogelijke reacties op wat wij toen zagen als de drie meest waarschijnlijke eventualiteiten. [1]

Deze eventualiteiten waren ten eerste een ongegronde verkrapping van de beleidskoers ten gevolge van externe ontwikkelingen, die aanleiding zouden vormen tot een meer conventionele reactie. Ten tweede, een hardnekkige verstoring van het kanaal voor bancair krediet, waarop wij zouden reageren met gerichte kredietverruimingsmaatregelen, d.w.z. maatregelen ter verschaffing van langerlopende herfinanciering voor banken en ter vrijmaking van capaciteit voor nieuwe kredietverlening op hun balans. En ten derde, een verslechtering van de voorzichten voor de inflatie op de middellange termijn en/of een minder stevig worden van de verankering van de inflatieverwachtingen, wat een rechtvaardiging zou vormen voor het wegnemen van de ondergrensbeperking op de rentetarieven door een breed-gedragen programma voor de aankoop van activa uit te voeren.

In 2014 deed elk van deze eventualiteiten zich voor.

Naarmate de discussie over een beëindiging van het accommoderende monetaire beleid in de Verenigde Staten toenam, werd het voor ons in toenemende mate belangrijk onderscheid te maken tussen de uiteenlopende trajecten van het monetair beleid aan beide zijden van de Atlantische Oceaan. Vanaf juni pakten wij daarom de eerste eventualiteit aan door onze basisherfinancieringsrente op zijn effectieve ondergrens vast te stellen, waarbij wij tevens maatregelen introduceerden om de doorwerking van de korte rente in de middellange curve te versterken. Dit behelste een versterking van onze indicaties omtrent het rentebeleid en het invoeren van een negatieve rente op onze depositofaciliteit, die samen de invloed van onze beleidsrentetarieven op de rendementscurve aanzienlijk vergrootten.

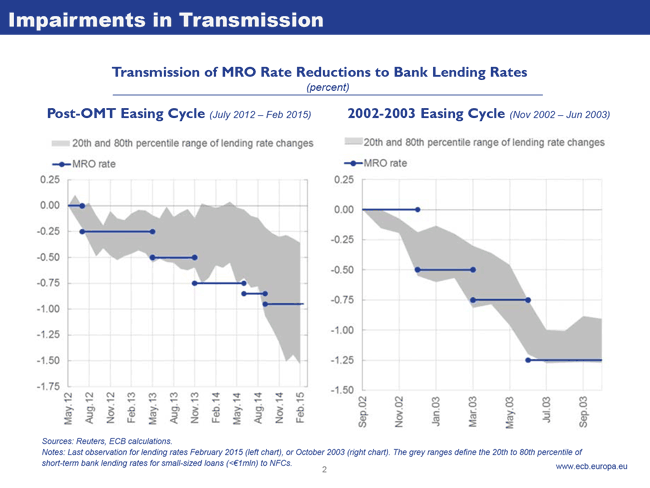

Maar, en dit was cruciaal, halverwege het jaar zagen wij nog steeds dat de bewegingen in de rendementscurve niet werden weerspiegeld in de werkelijke kredietvoorwaarden voor bedrijven en huishoudens in het eurogebied, hetgeen betekende dat deze aanzienlijke verruiming niet het effect sorteerde dat wij normaliter zouden verwachten (Grafiek 2). Het was tegen deze achtergrond dat wij besloten de tweede eventualiteit het hoofd te bieden, en onze kredietverruimingsmaatregelen invoerden. Deze namen de vorm van gerichte langerlopende herfinancieringstransacties (‘targeted long-term refinancing operations’ of TLTRO’s), die goedkope langerlopende financiering bieden aan banken op voorwaarde dat zij leningen aan de reële economie verstrekken, en op die manier een normaler verschaffing en prijszetting van krediet helpen herstellen.

Grafiek 2: Verstoringen in de transmissie

Toen wij deze maatregelen invoerden bestond er onder externe waarnemers enige twijfel over hoe sterk een stimulans voor de kredietverschaffing kon zijn, gezien de onzekerheid ten aanzien van de gezondheid van de bankensector van het eurogebied en tekenen dat de vraag naar krediet eveneens zwak was. Het was daarom van cruciaal belang dat rond hetzelfde tijdstip de Alomvattende Beoordeling werd afgerond, die de banken ertoe had aangezet hun schuldafbouw te versnellen en hun balans te versterken – met meer dan €200 miljard vóór de uitkomsten van de Beoordeling. Hierdoor kwam de sector in een sterker positie om deze nieuwe monetaire stimulans door te geven.

Bovendien was er naar onze mening een hoge mate van endogeniteit in de kredietontwikkelingen: de banken vroegen hogere marges op nieuwe leningen op grond van hun verhoogde risicopercepties, die hogere rentetarieven troffen vervolgens kredietnemers met uitstaande kredieten en beperkten de vraag naar nieuw krediet, en dit oefende op zijn beurt druk uit op het economisch herstel en droeg bij aan hogere kredietnemingsvergrijpen voor banken, waarop banken daarna terecht die hogere risicopremies vroegen. Indien onze maatregelen daarom banken konden aansporen weer om goed krediet te gaan concurreren, zouden de rentetarieven beginnen te dalen en zou deze cyclus kunnen worden omgekeerd.

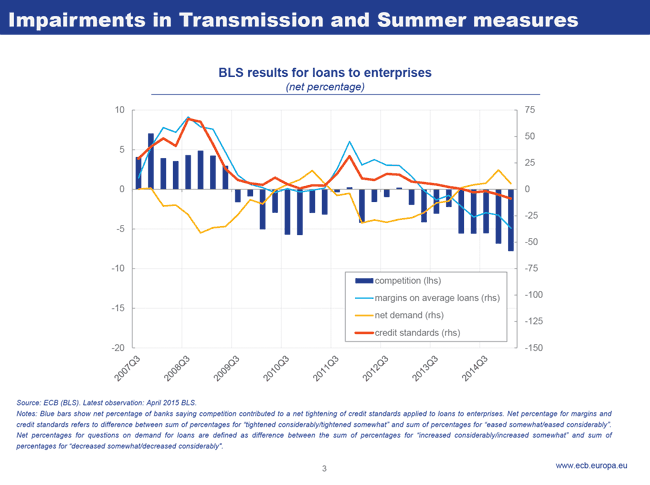

Naarmate het kredietverruimingsprogramma op gang is gekomen, is dit inderdaad wat we hebben waargenomen. Onze enquête naar de bancaire kredietverlening bevestigt dat de concurrentie om goed krediet onder de banken is toegenomen. Dit heeft de marges verkleind en geleid tot een daling van de bancaire debetrentetarieven. Lagere rentetarieven hebben op hun beurt weer geleid tot een grotere netto vraag naar krediet. En de banken zijn daarna begonnen te zoeken naar de volgende “laag” kredietnemers, hetgeen heeft geleid tot een geleidelijke verruiming van de kredietvoorwaarden en – zo verwachten wij – tot een verdere toename van de concurrentiedruk (Grafiek 3).

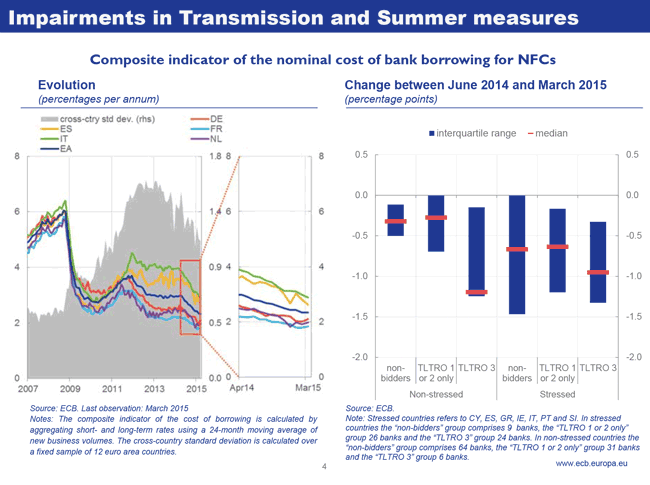

Belangrijk genoeg is dit proces voornamelijk aangedreven door de banken die gebruik hebben gemaakt van de TLTRO’s en heeft het effect gehad in zowel landen die onder druk staan als in landen die dat niet doen. Dientengevolge heeft dit geleid tot convergentie van de kosten van kredietneming in de landen van het eurogebied, waarbij maatstaven van de spreiding van de gemiddelde debetrentetarieven niveaus hebben bereikt die sinds het begin van de overheidsschuldcrisis niet meer waren opgetekend (Grafiek 4).

Grafiek 3: Het effect van de TLTRO’s op de determinanten van de kredietvoorziening en de vraag naar krediet

Grafiek 4: Algehele invloed van het kredietverruimingspakket

2. Het aanpakken van de derde eventualiteit

In de laatste maanden van vorig jaar begonnen de inflatievooruitzichten voor het eurogebied echter aanzienlijk te verslechteren, zoals ik in een door mij in Jackson Hole gehouden toespraak al aangaf. [2]

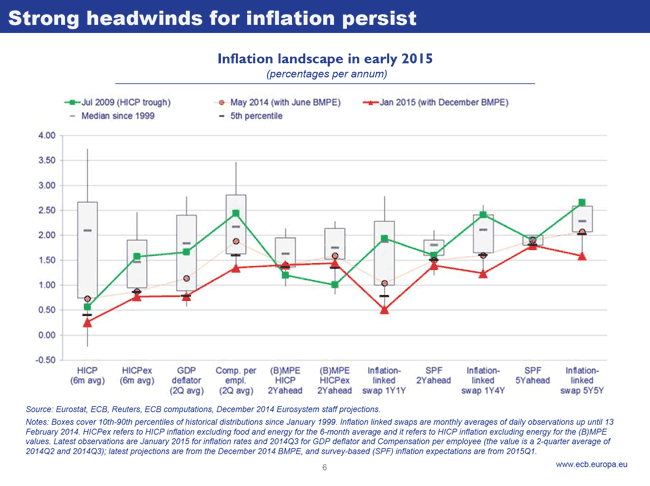

De macro-economische situatie verslechterde onverwacht gedurende de zomer naarmate de onderliggende stuwkracht die we eerder in het jaar hadden gezien, afnam (Grafiek 5, rechterschaal). Dit elimineerde een belangrijke drijvende kracht achter het reflatiescenario dat wij hadden verwacht. De scherpe daling van de olieprijs die tegen het einde van de zomer inzette maakte de desinflatoire druk nog eens groter, waardoor deze zelfs tot de kerninflatie doordrong (Grafiek 5, linkerschaal). Het resultaat was dat er in januari 2015 in het eurogebied sprake was van negatieve totale inflatie en van een algemene daling van de maatstaven van de werkelijke en de verwachte inflatie. En hoewel de middellangetermijnoriëntatie van onze monetairbeleidsstrategie ons in staat stelt door dergelijke prijsontwikkelingen “heen te kijken” wanneer die tijdelijk van aard zijn, waren er twee redenen waarom wij bang waren dat dit niet het geval zou zijn.

Ten eerste waren er, hoewel de schommelingen in de inflatie in de tweede helft van het jaar duidelijk door aanbodfactoren werden bepaald, duidelijke tekenen dat de tendens werd bepaald door een zwakke totale vraag. Dit was te zien op macroniveau in een nog steeds grote ‘output gap’ en een dalende kerninflatie, en op microniveau in gematigde contractlonen en een geringer prijszettingsvermogen van bedrijven. Met andere woorden: we werden niet geconfronteerd met slechts een neerwaartse schok voor de prijzen, maar ook met een neerwaartse schok voor de inflatiedynamiek – een aanhoudende negatieve ontwikkeling.

Grafiek 5: Het inflatie- en macrolandschap begin 2015

Ten tweede bestond er, vanwege deze zwakke onderliggende tendens in de inflatie, een hoger risico dat de daling van de olieprijs zou doorwerken in de vorm van tweede-ronde-effecten. Enkele factoren leken er inderdaad op te wijzen dat de situatie zorgwekkender was dan eerdere perioden van door de olieprijs bepaalde desinflatie, met name het meest recente geval in 2009 na de ineenstorting van Lehman brothers. Onze analyse toonde aan dat de hardnekkigheid van de lage inflatie bij een scala van statistische meeteenheden groter was dan in 2009. De inflatieverwachtingen waren ook, bij alle analyseperioden, minder goed verankerd met onze doelstelling en gevoeliger voor die lage gerealiseerde inflatie, terwijl zij in 2009 nauwelijks bewogen. En maatstaven van de kerninflatie waren minder vast geworden, hetgeen wees op een hoger risico dat deze lage gerealiseerde en verwachte inflatie een grote rol zou gaan spelen in de loonvorming (Grafiek 6).

Ook relevant was het feit dat dit minder vast worden van de inflatieverwachtingen zich voordeed toen de beleidsrentetarieven reeds op hun effectieve ondergrens lagen. Op die ondergrens impliceert een daling van de inflatieverwachtingen een stijging van de reële rentetarieven, en dus bestond er het risico dat deze ontwikkeling een krimpend effect zou hebben dat, ten minste deels, de voordelen van de daling van de olieprijs teniet zou doen. Bovendien zou dit, gezien de hoge schuldniveaus in delen van het eurogebied, worden versterkt indien zich tweede-ronde-effecten zouden gaan voordoen en de reële schuldenlasten zouden stijgen, aangezien kredietnemers eerder geneigd zijn te consumeren en te beleggen dan kredietgevers.

Grafiek 6: Het inflatielandschap in 2009 en 2015

Het was in deze context dat wij de derde eventualiteit tegengingen, en wel door rechtstreekse aankopen van activa. Dit proces nam een aanvang in september 2014 met onze bekendmaking dat wij effecten op onderpand van activa en gedekte obligaties zouden gaan aankopen. En het werd daarna in januari 2015 geïntensiveerd met de uitbreiding van ons aankoopprogramma met waardepapieren van de publieke sector. Deze activa-aankopen werken op twee belangrijke manieren.

Ten eerste hebben zij een signaleringseffect, dat bijdraagt aan het herverankeren van de inflatieverwachtingen meer in overeenstemming met onze middellangetermijndoelstelling. Dit is van essentieel belang geweest voor de kentering van de stijging van de reële rentetarieven die aan het begin van dit jaar te zien is geweest. De 5-jaars reële spot rente in het eurogebied was tussen september 2014 en januari 2015 met rond 60 basispunten opgelopen; daarna daalde deze met 85 basispunten tussen medio januari en april. Het signaal dat de liquiditeit zal blijven groeien ondersteunt tevens een afvlakking van de termijnstructuur, en verlaagt aldus de reële rente verder langs de rendementscurve. Daarnaast oefende het, aangezien het bijdroeg aan de uiteenlopende trajecten van het monetair beleid in de verschillende rechtsgebieden, tevens neerwaartse druk uit op de wisselkoers.

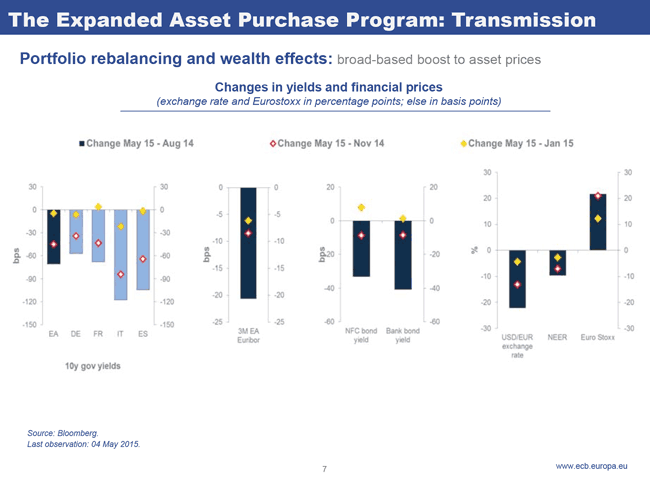

Ten tweede hebben onze aankopen, ook al kopen wij uitsluitend een betrekkelijk klein scala van hoogkwalitatieve waardepapieren aan, directe en indirecte invloed in het gehele financiële stelsel door middel van een portefeuille-evenwichtseffect. Zij veranderen niet alleen de prijs van risicovrije waardepapieren, die de basis vormt van de prijszetting van alle financiële instrumenten, maar zij creëren tevens schaarste in de markt waarop wij onze aankopen doen, hetgeen beleggers ertoe brengt hun aanhoudingen naar andere activacategorieën te verschuiven – bijvoorbeeld van staats- naar bedrijfsobligaties, van schuld naar kapitaal, en tussen verschillende rechtsgebieden, hetgeen wordt weerspiegeld in een daling van de wisselkoers (Grafiek 7). Samen dragen lagere kosten van schuldfinanciering, lagere kosten van kapitaal en een lagere wisselkoers er alle aan bij beleggingsprojecten die eerder onaantrekkelijk werden geacht, winstgevend te maken.

Grafiek 7: Portefeuilleherbalanseringseffect

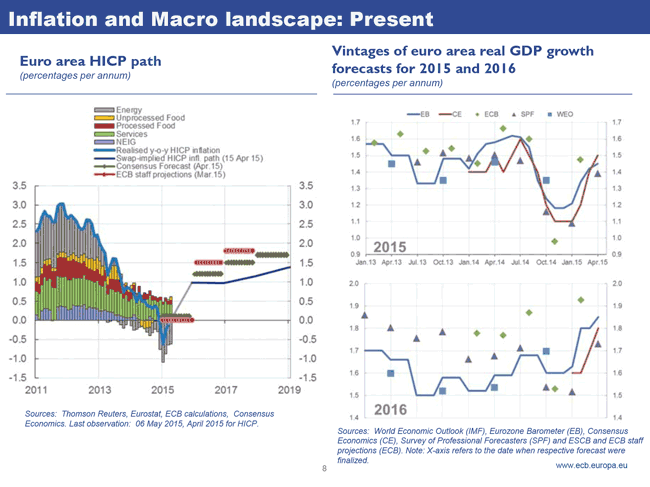

Ten gevolge van de uitgebreide verruimingscyclus van juni 2014 tot januari 2015 zijn zowel de vooruitzichten voor de inflatie als die voor de groei aanzienlijk verbeterd en groeit het consumentenvertrouwen nu (Grafiek 8). En dit is wellicht voor een aantal waarnemers als een verrassing gekomen: een van de belangrijkste bezwaren tegen ons programma was immers dat het niet doeltreffend zou zijn in een klimaat van lage rente en/of volgend op een balansrecessie.

Naar mijn mening is een belangrijke reden waarom dit bezwaar aanvechtbaar is gebleken dat het zich uitsluitend richtte op het rentetransmissiekanaal. Wat we echter zien is dat de andere transmissiekanalen van grootschalige activa-aankopen van betekenis zijn. Het portefeuille-evenwichtseffect is nog steeds krachtig in een op banken gebaseerde economie en wanneer de rente laag is of zelfs negatief – sterker nog, het is wellicht nog krachtiger in dit klimaat aangezien beleggers in de richting van meer risicovolle activacategorieën worden gedreven, zoals kapitaal. En wanneer er sprake is van grote onzekerheid, kunnen signaleringseffecten in evenredige mate sterker worden indien zij goed-getimed zijn en duidelijk worden gecommuniceerd.

Hoewel wij reeds een aanzienlijk effect hebben gezien van onze maatregelen op de activaprijzen en het economisch vertrouwen, is uiteindelijk het belangrijkste dat wij een equivalent effect zien op de beleggingen, de consumptie en de inflatie. Daarom zullen wij ons aankoopprogramma volledig zoals bekend gemaakt ten uitvoer leggen en in elk geval totdat wij een duurzame verandering van het beloop van de inflatie zien. Na een bijna 7 jaren durende slopende reeks van crises, deinzen bedrijven en huishoudens nog steeds terug voor het nemen van economisch risico. Daarom zal het betrekkelijk lang duren voordat wij van succes kunnen spreken, en onze monetairbeleidsstimulans zal dan ook zo lang als nodig is worden gehandhaafd om de doelstelling ervan op werkelijk duurzame basis volledig te verwezenlijken.

Grafiek 8: Het inflatie- en macrolandschap begin 2015

3. Bijkomstige gevolgen van het monetair beleid

Een langdurige periode van accommoderend monetair beleid kan echter bijwerkingen hebben. En het feit dat ons beleid tot nog toe doeltreffend is gebleken zou ons daarvoor niet de ogen moeten doen sluiten.

Dit is geen kwestie van uitruilen. We kunnen er op grond van mogelijke bijkomstige gevolgen niet van afzien een beleid uit te voeren dat prijsstabiliteit waarborgt. Noch kunnen wij de middellange termijn oprekken naar perioden die onze doelstelling in gevaar brengen. Maar tegelijkertijd dienen wij deze bijkomstige effecten te begrijpen en te beheersen – en bij de uitvoering van ons mandaat dienen wij, zoveel mogelijk, te trachten ze tot een minimum te beperken. Waar dit niet mogelijk is, hebben wij de plicht hierop te wijzen zodat matigende of corrigerende maatregelen kunnen worden genomen door andere relevante autoriteiten.

In dit kader wil ik daarom in het bijzonder ingaan op twee bezorgdheden die naar voren zijn gekomen ten aanzien van de mogelijke bijkomstige effecten van onze acties. Dit zijn de gevolgen voor allocatie en verdeling.

In termen van allocatie is op dit moment een belangrijke bezorgdheid dat zeer ruime financieringsvoorwaarden zouden kunnen resulteren in verkeerde allocatie van middelen, hetgeen uiteindelijk de financiële stabiliteit zou ondermijnen. Met name is wel naar voren gebracht dat een langdurig klimaat van lage rente kan leiden tot het nemen van buitensporige financiële risico’s, vertraagde balansaanpassing en uiteindelijk tot een vorm van financiële dominantie naarmate de druk op de centrale bank om een normalisatie van het monetair beleid uit te stellen, toeneemt. Ik zie natuurlijk de logica van dergelijke argumenten: een lange periode van zeer lage rentetarieven bevordert mogelijkerwijs onevenwichtigheden. Maar het is belangrijk hierbij twee punten te benadrukken.

Ten eerste dient men nauwkeurig het evenwicht van effecten tussen het monetair beleid en de financiële stabiliteit te analyseren. Bijvoorbeeld: in een klimaat van grote schuldenlast is het niet duidelijk dat een accommoderend monetair beleid een bedreiging vormt voor balansaanpassing. In vele landen hebben juist lage rentetarieven geholpen de schulddynamiek te stabiliseren middels verminderde rentelasten en op die manier balansaanpassing vergemakkelijkt. De ratio van rente-uitgaven ten opzichte van het bbp van de overheden van het eurogebied is tussen 2012 en 2014 gedaald met gemiddeld 0,4 procentpunt bbp. Op soortgelijke wijze is de schuldenlast van huishoudens en bedrijven gedaald, en lagere bancaire financieringskosten hebben positief bijgedragen aan ingehouden winsten, hetgeen de schuldafbouw op de balansen van banken versnelt. Dankzij dit alles kan het monetair beleid zich op de middellange termijn gemakkelijker normaliseren.

Ten tweede zijn onze monetairbeleidsbeslissingen niet in een vacuüm genomen – zij zijn genomen in de context van een breder beleidskader dat enkele zorgen omtrent de financiële stabiliteit helpt verminderen. Zo zijn onze recente maatregelen getroffen tegen de achtergrond van de Alomvattende Beoordeling van de balansen van banken, waarvan een activakwaliteitsbeoordeling van ongekende diepte en breedte deel uitmaakte. Ons monetair beleid heeft daarom zowel risicovermindering als schuldafbouw op de balansen van banken met zich meegebracht, niet het tegenovergestelde. [3] Bovendien opereren wij nu in een nieuwe regelgevings- en toezichtsstructuur, waaronder de oprichting van een Europese bankentoezichtsinstantie in de vorm van het Gemeenschappelijk Toezichtsmechanisme (‘Single Supervisory Mechanism’ of SSM), dat specifiek is opgezet om “regulatory capture” te verminderen en procycliciteit te beperken. En vergeet u niet: het zijn de banken die historisch gezien centraal hebben gestaan bij de ernstigste financiële crises.

Hoewel wij de ontwikkelingen nauwlettend volgen, zijn er op dit moment weinig aanwijzingen dat zich algemene financiële onevenwichtigheden voordoen. De twee belangrijkste indicatoren van toenemende financiële onevenwichtigheden – onroerendgoedprijzen en kredietgroei – tonen slechts aarzelende tekenen van stijging. Dit onderstreept nog eens dat accommoderend monetair beleid na een belangrijke financiële crisis niet noodzakelijkerwijs een verstandige beoordeling van risico in de weg staat. Integendeel: het kan helpen een meer reguliere prijszetting van risico te bewerkstelligen, die te hoog zou kunnen zijn geworden en niet bevorderend voor het productief nemen van risico.

Kortom: hoewel een periode van lage rente onvermijdelijk zal leiden tot enige lokale verkeerde allocatie van middelen, volgt hieruit niet dat deze een bedreiging zou moeten vormen voor de algehele financiële stabiliteit. Wat hierbij van cruciaal belang is, is dat het monetair beleid geworteld dient te zijn in een reeks onderling aanvullende toezichts- en regelgevingsbeleidsmaatregelen die een aansporing vormen voor balansaanpassing en verantwoordelijk financieel gedrag.

Een andere bezorgdheid die samenging met de daling van de rentetarieven naar hun effectieve ondergrens en de invoering van onconventionele maatregelen, betreft de verdelingsgevolgen van het monetair beleid. Met name bestond er bezorgdheid dat zeer lage rentetarieven spaarders zouden straffen ten faveure van schuldenaars, of dat stijgende activaprijzen ten gevolge van onze aankopen op disproportionele wijze ten goede zouden komen aan de rijken en op die manier de ongelijkheid zouden doen toenemen.

Verdelingskwesties zijn complex, en zijn dat zelfs nog meer in de context van een heterogene monetaire unie. Ik zal mij daarom hier beperken tot een paar opmerkingen op dit punt.

Ten eerste is het belangrijk om duidelijk te maken dat er ook verdelingseffecten zijn als het monetair beleid niets doet – als de centrale bank niet voldoet aan haar mandaat of, met andere woorden, als de gerealiseerde inflatie hardnekkig afwijkt van de doelstelling van de centrale bank. In het geval van een onverwachte te lage inflatie, lijken gegevens voor het eurogebied aan te geven dat jongere huishoudens (van 16 tot 44 jaar oud) hierdoor het meest getroffen zouden worden. Zij zijn over het algemeen netto schuldenaars, met een nominale schuld, en staan derhalve het meest bloot aan stijgende reële schuldenlasten. Oudere huishoudens daarentegen bezitten over het algemeen positief netto vermogen, deels in nominale activa. Te lage inflatie resulteert daarom in herverdeling van jongere naar oudere huishoudens. Deze empirische waarneming is niet alleen van toepassing op het eurogebied als geheel, maar ook op de meeste afzonderlijke landen. [4]

Ten tweede hebben monetairbeleidsbeslissingen altijd gevolgen voor de verdeling. Wanneer het monetair beleid actie onderneemt om desinflatie te voorkomen door de rentetarieven te verlagen, heeft dit onvermijdelijk een verdelingseffect door de rente-inkomsten van spaarders te verminderen en de schuldenlast van kredietnemers te verlagen. Maar dergelijke renteverlagingen zijn noodzakelijk om de totale vraag te verhogen door bedrijven en huishoudens aan te sporen bestedingsbeslissingen naar voren te halen – met andere woorden, zij ontmoedigen buitensporige besparingen en vormen een prikkel tot beleggingen door de kosten van financiering te verlagen. Bovendien kunnen dergelijke verdelingseffecten het herstel ondersteunen, aangezien kredietnemers over het algemeen eerder geneigd zijn te consumeren en te beleggen dan kredietgevers.

Ik zou vanuit hetzelfde perspectief naar de kwestie van stijgende activaprijzen willen kijken. Het is waar dat onze lage beleidsrentetarieven, onze indicaties omtrent het rentebeleid en onze activa-aankopen de huidige marktwaarde van financiële activa doen stijgen en daardoor gunstig zijn voor de houders van deze activa. Maar wat belangrijker is, is het exacte spiegeleffect van deze stijging van de activaprijzen, namelijk lagere kosten van kapitaal voor ondernemers, lagere kosten van financiering voor beleggers in reële projecten, en lagere kosten van krediet voor consumenten.

Dit gezegd zijnde, dienen wij niet te vergeten dat een te lange periode van zeer lage reële rentetarieven ongewenste gevolgen kan hebben in de context van vergrijzende maatschappijen, waar vele huishoudens niet alleen sparen om hun bestedingen over de cyclus te verdelen maar ook om hun bestedingen over hun gehele leven te spreiden. Voor gepensioneerden, en voor hen die vóór hun pensionering sparen, vormen lage rentetarieven mogelijk geen aansporing om hun bestedingen naar voren te halen. Zij zouden, integendeel, een aansporing kunnen vormen om meer te sparen, om zo te compenseren voor een lager tempo van aangroei van hun pensioenactiva.

Ik zou hierbij echter naar voren willen brengen dat het niet in het ware belang van die spaarders zou zijn als de centrale bank haar mandaat niet langer zou volgen. Integendeel, het is juist in het belang van langetermijnspaarders dat zonder onnodige vertraging de productie wordt verhoogd tot het potentiële niveau. Dit is omdat in laatste instantie hun financiële activa altijd een vordering zijn op de door het productieve deel van de economie geproduceerde vermogen. En dus is het in hun belang dat de productiegroei zich robuust blijft ontwikkelen, aangezien dit de waarschijnlijkheid dat hun vorderingen volledig worden gestand gedaan, vergroot. Tegelijkertijd is het zo dat hoe meer het monetair beleid in staat is de beleggingen te stimuleren, des te sneller de rente zal terugkeren naar een normaler niveau.

4. Conclusie

Laat ik afronden.

Toen zij zich geconfronteerd zag met een klimaat van ongekende complexiteit, heeft de ECB een reeks onconventionele maatregelen genomen om een te lange periode van lage inflatie te voorkomen en haar mandaat te verwezenlijken. Deze maatregelen zijn tot nog toe effectief gebleken, méér dan menig waarnemer voorzag. Maar zij zijn tevens effectief gebleken dankzij hun wisselwerking met ander beleid dat de economie en de financiële sector in een betere positie heeft gebracht om te reageren op onze monetaire stimulansen.

Hieronder valt niet alleen de Alomvattende Beoordeling van de banken in het eurogebied, maar ook de structurele hervormingen die zijn doorgevoerd. En op soortgelijke wijze zullen structurele hervormingen die het vertrouwen in de economische vooruitzichten vergroten en ondernemers aanmoedigen gebruik te maken van de momenteel extreem accommoderende financieringsvoorwaarden, ons beleid in evenredige mate sterker maken.

De beleidsmakers in het eurogebied zijn onafhankelijk, maar de gevolgen van hun beleid hangen wel degelijk met elkaar samen. Daarom is het uiteindelijk slechts een samenstel van beleidsmaatregelen die elkaar aanvullen en onderling consistent zijn, dat ons beleid in staat zal stellen volledig de vruchten ervan te plukken – en een blijvende terugkeer naar zowel voorspoed als stabiliteit voor het gehele eurogebied te verwezenlijken.

[1]Zie de toespraak door Mario Draghi, Monetary policy communication in turbulent times, bij de Conference De Nederlandsche Bank 200 years: Central banking in the next two decades, Amsterdam, 24 april 2014.

[2]Zie de toespraak door Mario Draghi, De werkloosheid in het eurogebied, bij het jaarlijkse bankensymposium in Jackson Hole, 22 augustus 2014.

[3]Meer in het algemeen komen Homar en Van Wijnbergen (2014) tot de conclusie dat herkapitalisatie en liquiditeitsverschaffing elkaar aanvullen bij het versnellen van het herstel na een financiële crisis. Zie Homar, Timotej en Sweder van Wijnbergen (2014), “On Zombie Banks and Recessions after Systemic Banking Crises: Government Intervention Matters”, Tinbergen Institute Discussion Paper 13-039/IV/DSF54.

[4]Zie Adam, Klaus and Junyi Zhu (2014), “Price Level Changes and the Redistribution of Nominal Wealth Across the Euro Area”, Working Papers, No. 14(11), University of Mannheim.

Europese Centrale Bank

Directoraat-generaal Communicatie

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Duitsland

- +49 69 1344 7455

- media@ecb.europa.eu

Reproductie is alleen toegestaan met bronvermelding.

Contactpersonen voor de media