Die jüngsten geldpolitischen Maßnahmen der EZB: Wirksamkeit und Herausforderungen

Vortrag von Mario Draghi, Präsident der Europäischen Zentralbank, im Rahmen der Camdessus Lecture Series des IWF, Washington, DC, 14. Mai 2015

Meine sehr verehrten Damen und Herren,

über das vergangene Jahr hinweg hat die EZB eine Reihe wichtiger geldpolitischer Maßnahmen ergriffen. Sie gipfelten in unserem Beschluss vom Januar dieses Jahres, den Ankauf von Vermögenswerten auf Wertpapiere des öffentlichen Sektors auszuweiten. Das Ziel dieser Maßnahmen ist unverändert die Gewährleistung von Preisstabilität auf mittlere Sicht. In ihrer Form sind sie für unsere Zentralbank jedoch beispiellos. Und folglich sind unsere geldpolitischen Beschlüsse in zweierlei Hinsicht komplexer geworden.

Erstens hat sich unser Handlungsspielraum beim Einsatz konventioneller Instrumente der Geldpolitik verringert, da die Zinsen im Euroraum ihre effektive Untergrenze erreicht haben. Deshalb mussten wir neue Instrumente entwickeln, um die gleichen Ergebnisse zu erzielen.

Zweitens ist es wichtiger geworden, die Folgen zu bestimmen, abzuwägen und gegebenenfalls abzumildern, da der Einsatz dieser neuen Instrumente andere Konsequenzen haben kann als Maßnahmen der konventionellen Geldpolitik – insbesondere, was die Vermögensverteilung und die Allokation von Ressourcen betrifft.

In meinen heutigen Ausführungen möchte ich erläutern, wie sich unsere Geldpolitik in diesem neuen Umfeld entwickelt hat. Dabei werde ich sowohl auf den Einsatz unseres Instrumentariums eingehen als auch auf die Auswirkungen und wie wir mit ihnen umgehen.

1. Geldpolitik in einem von Unsicherheit geprägten Umfeld

Anfang des Jahres 2014 war das gesamtwirtschaftliche Umfeld im Euroraum durch eine hohe Unsicherheit gekennzeichnet.

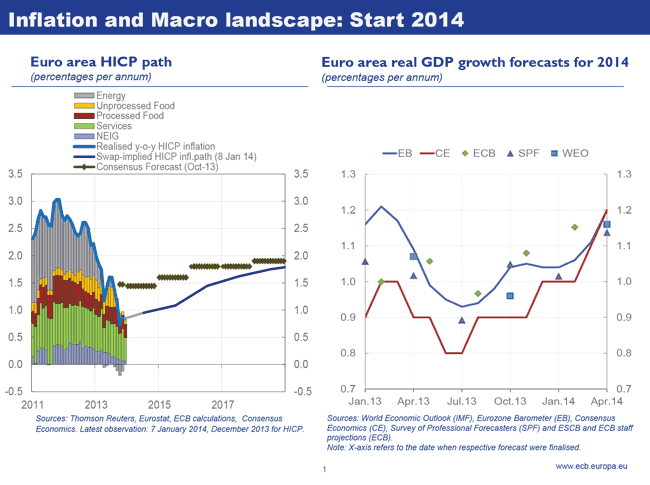

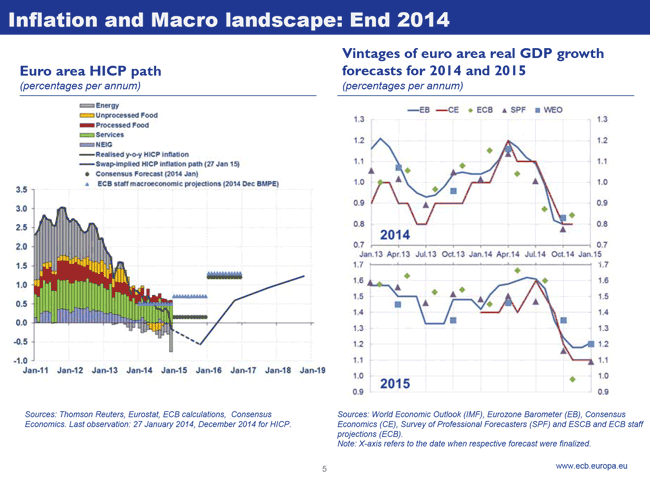

Einerseits war in der Zeit davor auf breiter Front ein beständiger Abwärtstrend der Inflation zu beobachten gewesen, und zwar von 3 % Ende 2011 auf unter 1 % zu Beginn des Jahres 2014. Andererseits war aber die Stimmung im Hinblick auf die Konjunkturaussichten für 2014 relativ optimistisch; fast alle Prognosen gingen davon aus, dass sich die Erholung im Jahresverlauf festigen würde. Vor diesem Hintergrund waren wir zwar recht zuversichtlich, was die Sicherheit des mittelfristigen Inflationsausblicks anging, dieser war aber eindeutig mit erhöhten Risiken behaftet. Letztendlich hing die weitere Entwicklung entscheidend davon ab, dass das günstige makroökonomische Szenario eintreffen und es nicht zu weiteren Schocks kommen würde (Abbildung 1).

Abbildung 1: Gesamtwirtschaftliches Umfeld und Inflation Anfang 2014

Angesichts dieser Unsicherheit und ihrer Auswirkungen auf die Erwartungen bezüglich der geldpolitischen Ausrichtung wurde es immer wichtiger, klar zu kommunizieren, wie wir reagieren würden, sollten sich in Bezug auf die Aussichten verschiedene Risiken abzeichnen. In diesem Zusammenhang habe ich in einer Rede in Amsterdam im April 2014 unsere Reaktionsfunktion für die unserer Einschätzung nach drei wahrscheinlichsten Szenarien dargelegt. [1]

Zu diesen drei Szenarien zählte erstens eine unerwünschte Straffung des geldpolitischen Kurses aufgrund externer Entwicklungen, was eine eher konventionelle Reaktion erfordern würde. Zweitens, eine anhaltende Beeinträchtigung des Bankkreditkanals, auf die wir mit gezielten Maßnahmen zur Förderung der Kreditvergabe reagieren würden – also Maßnahmen, durch die wir den Banken längerfristige Refinanzierungsmittel bereitstellen und bilanzielle Spielräume für die Vergabe weiterer Kredite einräumen würden. Und drittens, eine Eintrübung der mittelfristigen Inflationsaussichten und/oder eine Loslösung der Inflationserwartungen aus ihrer Verankerung, was die Überwindung der Nullzinsgrenze durch ein breit angelegtes Programm zum Ankauf von Vermögenswerten rechtfertigen würde.

Im Verlauf des Jahres 2014 traten sämtliche dieser Szenarien ein.

Als in den Vereinigten Staaten der Ausstieg aus der akkommodierenden Geldpolitik immer stärker in den Fokus rückte, wurde es zunehmend wichtiger, dass wir die Unterschiede zwischen den geldpolitischen Kursen beiderseits des Atlantiks herausstellten. Im Zeitraum ab Juni waren somit die Bedingungen für das erste Szenario erfüllt, und wir senkten unseren Hauptrefinanzierungssatz auf seine effektive Untergrenze. Gleichzeitig ergriffen wir Maßnahmen, mit denen die Übertragung der kurzfristigen Zinsen auf das mittlere Segment der Zinsstrukturkurve gestärkt werden sollte. Hierzu zählten eine verstärkte Forward Guidance und die Einführung eines negativen Zinssatzes auf unsere Einlagefazilität. Durch beides zusammen erhöhte sich die Wirkung unserer Leitzinsen über den gesamten Verlauf der Zinsstrukturkurve hinweg messbar.

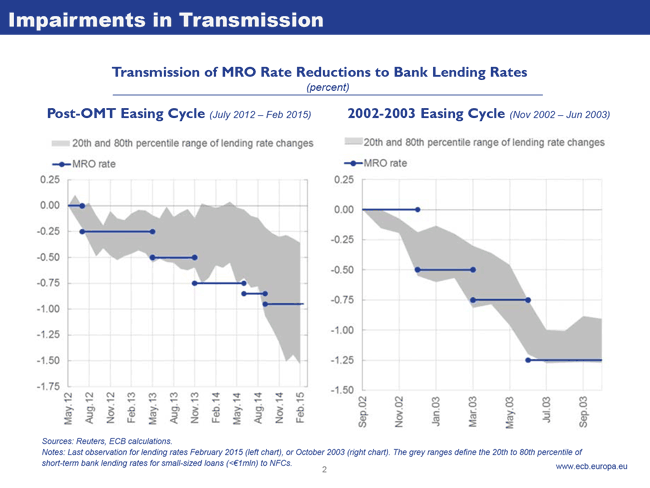

Allerdings schlugen sich die Veränderungen in der Zinsstrukturkurve bis zur Jahresmitte immer noch nicht in den tatsächlichen Kreditkonditionen für Unternehmen und private Haushalte im Euroraum nieder. Die beträchtliche Lockerung hatte also nicht die unter normalen Umständen zu erwartende Wirkung (Abbildung 2). In diesem Kontext waren die Bedingungen für das zweite Szenario erfüllt, und wir ergriffen Maßnahmen zur Förderung der Kreditvergabe. Dabei handelte es sich um gezielte längerfristige Refinanzierungsgeschäfte (GLRGs), mit denen den Banken langfristig günstige Refinanzierungsmittel zur Verfügung gestellt werden – unter der Voraussetzung, dass sie ihre Kreditvergabe an die Realwirtschaft ausweiten und so zu einer Normalisierung des Kreditangebots und der Kreditkonditionen beitragen.

Abbildung 2: Beeinträchtigung der Transmission

Als wir diese Maßnahmen ergriffen, bekundeten Beobachter gewisse Zweifel an der Wirksamkeit einer Stimulierung der Kreditvergabe vor dem Hintergrund der Unsicherheit über die Solidität des Bankensektors im Euroraum und der Anzeichen für eine ebenfalls schwache Kreditnachfrage. Es war deshalb von entscheidender Bedeutung, dass zu diesem Zeitpunkt auch die umfassende Bewertung der Bankbilanzen, das sogenannte Comprehensive Assessment, kurz vor dem Abschluss stand. Angesichts dieser Prüfung hatten die Banken das Deleveraging vorgezogen und ihre Bilanzen gestärkt – und zwar um mehr als 200 Mrd € schon vor der Veröffentlichung des Ergebnisses. Dadurch war der Bankensektor besser in der Lage, diesen neuen geldpolitischen Impuls weiterzugeben.

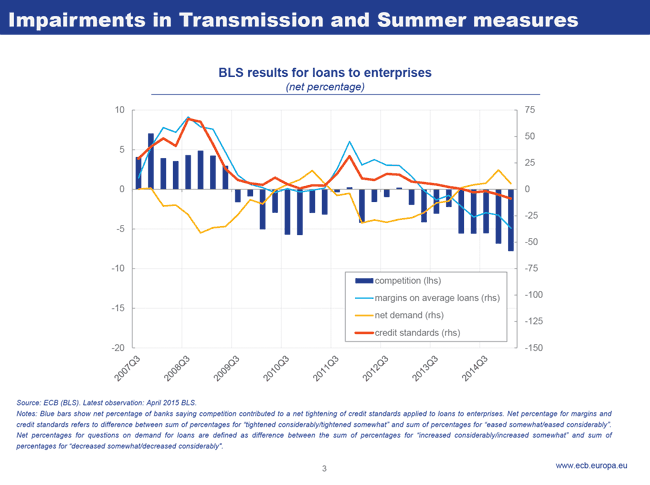

Außerdem war die Entwicklung der Kreditvergabe unserer Ansicht nach in hohem Maße durch endogene Faktoren bestimmt: Aufgrund des ihrer Einschätzung nach gestiegenen Risikos verlangten die Banken höhere Margen auf neue Kredite; diese höheren Zinsen belasteten dann die Kreditnehmer mit ausstehenden Krediten und dämpften die Nachfrage nach neuen Krediten. Dies wiederum bremste die Konjunkturerholung und trug zu höheren Kreditausfällen bei den Banken bei. Damit hatten die Banken ex post die Rechtfertigung für ihre höheren Risikoaufschläge. Wenn unsere Maßnahmen also Anreize für die Banken schaffen könnten, erneut um Kreditnehmer mit guter Bonität zu werben, würden die Zinsen wieder sinken und eine Umkehr des Zyklus bewirken.

Und genau dies war dann auch zu beobachten, als das Programm zur Förderung der Kreditvergabe zu greifen begann. Die Ergebnisse unserer Umfrage zur Kreditvergabe bestätigen, dass der Wettbewerb zwischen Banken um Kreditnehmer mit guter Bonität schärfer geworden ist. Dadurch sind die Margen geschrumpft, und die Kreditzinsen der Banken sind gesunken. Dank der niedrigeren Zinsen wiederum ist die Nettonachfrage nach Krediten gestiegen. Die Banken haben sich deshalb der „nächsten Kategorie“ von Kreditnehmern zugewendet, was zu einer allmählichen Lockerung der Kreditrichtlinien führt und unserer Einschätzung nach den Wettbewerbsdruck weiter verschärfen dürfte (Abbildung 3).

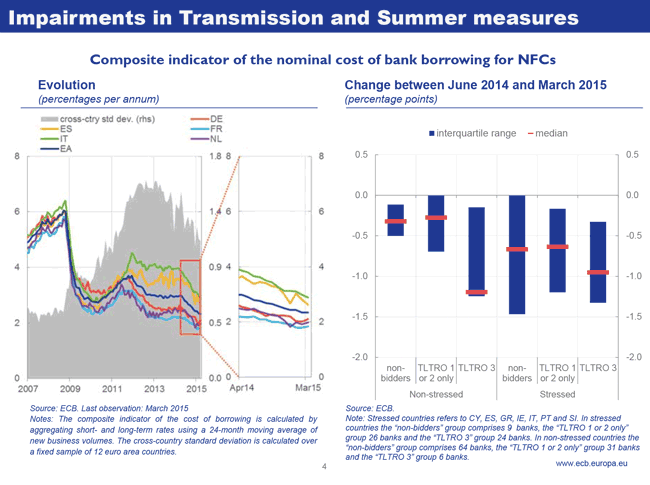

Wichtig ist, dass diese Entwicklung in erster Linie von den Banken ausgegangen ist, die GLRGs in Anspruch genommen haben, und dass sie sowohl in finanziell angeschlagenen als auch in stabilen Ländern zu beobachten ist. Dies hat zu einer Annäherung der Finanzierungskosten über die Euroländer hinweg geführt, wobei sich das Gefälle der durchschnittlichen Kreditzinsen auf einen Tiefstand seit Ausbruch der Staatsschuldenkrise zubewegt (Abbildung 4).

Abbildung 3: Wirkung der GLRGs auf Bestimmungsfaktoren von Kreditangebot und ‑nachfrage

Abbildung 4: Gesamtwirkung des Pakets zur Förderung der Kreditvergabe

2. Eintritt des dritten Szenarios

In der zweiten Hälfte des vergangenen Jahres trübten sich die Inflationsaussichten für den Euroraum jedoch erheblich ein, was ich auch in einer Rede in Jackson Hole bestätigt habe. [2]

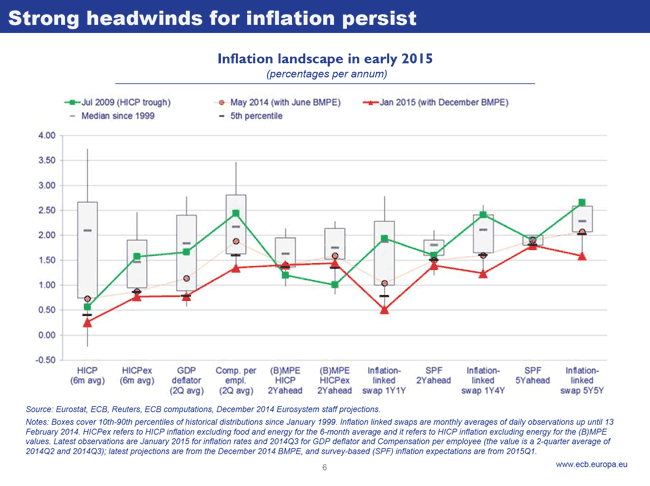

Als sich über den Sommer die in den Vormonaten beobachtete Grunddynamik unerwartet abschwächte, verschlechterte sich auch die gesamtwirtschaftliche Lage (Abbildung 5, rechte Grafik). Damit war entgegen unseren Erwartungen ein wichtiger Bestimmungsfaktor des Reflationsszenarios nicht mehr gegeben. Ab dem Spätsommer kam durch den starken Verfall der Ölpreise zusätzlicher Disinflationsdruck hinzu, der sich auch in der Kerninflation niederschlug (Abbildung 5, linke Grafik) Im Ergebnis rutschte die Gesamtinflation im Euroraum bis Januar 2015 in den negativen Bereich; gleichzeitig beobachteten wir einen allgemeinen Rückgang der Messgrößen für die tatsächliche und erwartete Inflation. Die mittelfristige Ausrichtung unserer geldpolitischen Strategie erlaubt uns zwar, solche Preisentwicklungen „außer Acht zu lassen“, sofern sie vorübergehender Natur sind; aus zwei Gründen befürchteten wir jedoch, dass dies nicht der Fall sein würde.

Erstens waren die Schwankungen der Inflationsrate in der zweiten Jahreshälfte zwar eindeutig auf angebotsseitige Faktoren zurückzuführen, es gab aber starke Anzeichen dafür, dass dem Trend eine schwache Gesamtnachfrage zugrunde lag. Dies zeigte sich sowohl auf der Makroebene in einer anhaltend großen Produktionslücke und einer rückläufigen Kerninflation als auch auf der Mikroebene in einem gedämpften Anstieg der Tariflöhne sowie einer geringen Preissetzungsmacht der Unternehmen. Mit anderen Worten: Nicht nur die Preise waren einem Abwärtsschock ausgesetzt, dies galt auch für die Inflationsdynamik – eine auf längere Sicht nachteilige Entwicklung.

Abbildung 5: Gesamtwirtschaftliches Umfeld und Inflation Anfang 2015

Zweitens sahen wir aufgrund dieses schwachen zugrunde liegenden Inflationstrends eine erhöhte Gefahr, dass der Ölpreisverfall Zweitrundeneffekte auslösen könnte. Tatsächlich deuteten mehrere Faktoren darauf hin, dass die Lage mehr Anlass zur Sorge gab als in früheren Phasen einer ölpreisinduzierten Disinflation, insbesondere verglichen mit dem jüngsten Fall im Jahr 2009, nach dem Zusammenbruch von Lehman Brothers. Unsere Analysen ergaben, dass die Persistenz der niedrigen Inflation über eine Reihe statistischer Messgrößen hinweg größer war als im Jahr 2009. Die Inflationserwartungen wiesen mit Blick auf unser Ziel über alle Zeithorizonte hinweg eine schwächere Verankerung auf und reagierten empfindlicher auf die niedrige tatsächliche Inflation. 2009 hingegen hatten sich die Inflationserwartungen kaum bewegt. Ebenso war eine geringere Rigidität der Messgrößen der Kerninflation zu beobachten, womit ein erhöhtes Risiko einherging, dass sich die Wirkung der niedrigen tatsächlichen und erwarteten Inflation auf das Lohnsetzungsverhalten verfestigen würde (Abbildung 6).

Hinzu kam, dass diese schwächere Verankerung der Inflationserwartungen in eine Zeit fiel, in der die Leitzinsen bereits ihre effektive Untergrenze erreicht hatten. An dieser Untergrenze bedeuten rückläufige Inflationserwartungen einen Anstieg der realen Zinssätze. Es bestand somit die Gefahr eines kontraktiven Effekts, der die Vorteile der sinkenden Ölpreise zumindest teilweise zunichte machen würde. Angesichts der hohen Schuldenstände in Teilen des Eurogebiets war zudem mit einer Verstärkung des Effekts zu rechnen, sollten Zweitrundeneffekte einsetzen und die reale Schuldenlast steigen – weil Kreditnehmer tendenziell eine höhere Konsum- und Investitionsneigung haben als Kreditgeber.

Abbildung 6: Inflationsumfeld in den Jahren 2009 und 2015

Vor diesem Hintergrund waren die Bedingungen für das dritte Szenario erfüllt, sodass wir uns zu Outright-Käufen von Wertpapieren entschlossen. In einem ersten Schritt kündigten wir im September 2014 zunächst den Ankauf von Asset-Backed Securities und gedeckten Schuldverschreibungen an. Im Januar 2015 dehnten wir unser Kaufprogramm dann auf Wertpapiere des öffentlichen Sektors aus. Diese Wertpapierkäufe wirken im Wesentlichen über zwei Kanäle.

Erstens haben sie eine Signalwirkung, die dazu beiträgt, die Inflationserwartungen in Übereinstimmung mit unserem mittelfristigen Zielwert wieder fester zu verankern. Dies war von entscheidender Bedeutung für die Richtungsänderung bei der Entwicklung der Realzinssätze, die Anfang dieses Jahres zu beobachten war. Von September 2014 bis Januar 2015 kletterten die realen fünfjährigen Kassazinsen im Euroraum um rund 60 Basispunkte nach oben; von Mitte Januar bis April sanken sie dann um 85 Basispunkte. Dank der Signale hinsichtlich einer weiteren Liquiditätsausweitung flacht sich auch die Zinsstrukturkurve ab, sodass die realen Zinssätze entlang der Zinsstrukturkurve weiter sinken. Weil dies zum Auseinanderdriften der geldpolitischen Kurse auf internationaler Ebene beitrug, hat unser Kaufprogramm zudem Abwärtsdruck auf den Wechselkurs ausgeübt.

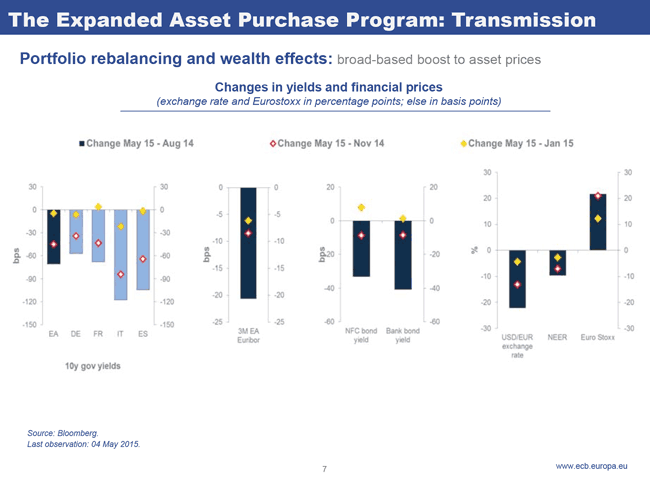

Zweitens haben unsere Wertpapierkäufe über einen Portfolioausgleichseffekt direkte und indirekte Auswirkungen auf das gesamte Finanzsystem – obwohl wir nur eine vergleichsweise geringe Bandbreite qualitativ hochwertiger Wertpapiere ankaufen. Die Käufe beeinflussen nicht nur den Preis risikoloser Wertpapiere, der die Grundlage für die Preisbildung bei allen Finanzinstrumenten ist; sie erzeugen darüber hinaus auch Knappheit an dem Markt, an dem wir als Käufer auftreten. Dies veranlasst Anleger dazu, Bestände in andere Anlageklassen umzuschichten, z. B. von Staatsanleihen in Unternehmensanleihen, von Schuldtiteln in Aktien sowie über Ländergrenzen hinweg, was sich in einem Rückgang des Wechselkurses niederschlägt (Abbildung 7). Niedrigere Fremdfinanzierungskosten tragen in Verbindung mit geringeren Eigenkapitalkosten und einem schwächeren Wechselkurs dazu bei, dass Investitionsvorhaben profitabel werden, die zuvor als unattraktiv galten.

Abbildung 7 Portfolioausgleichseffekte

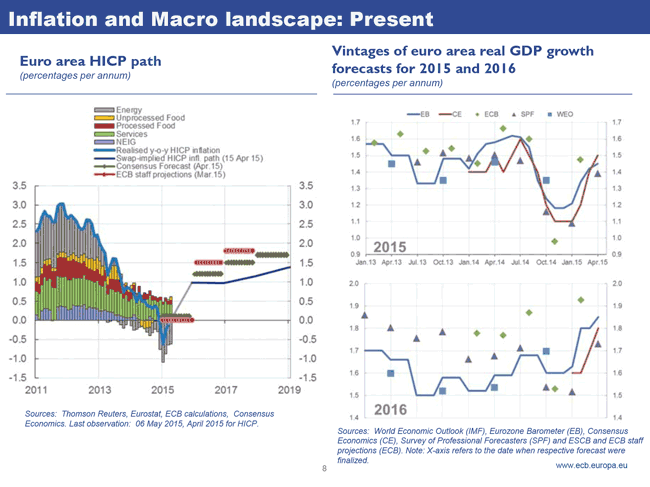

Infolge des umfassenden Lockerungszyklus von Juni 2014 bis Januar 2015 haben sich sowohl die Inflations- als auch die Wachstumsaussichten deutlich aufgehellt, und das Verbrauchervertrauen nimmt nun wieder zu (Abbildung 8). Einige Beobachter wird diese Entwicklung überrascht haben, denn einer der zentralen Einwände gegen unser Programm bestand darin, dass es in einem Niedrigzinsumfeld und/oder nach einer Bilanzrezession für wirkungslos gehalten wurde.

Ein wichtiger Grund, der gegen diesen Einwand spricht, ist meiner Ansicht nach die Fokussierung auf den Zinskanal des Transmissionsmechanismus. Denn festzustellen ist, dass die anderen Transmissionskanäle umfangreicher Ankäufe von Vermögenswerten nicht unerheblich sind. Der Portfolioausgleichseffekt ist in einer bankbasierten Volkswirtschaft und bei niedrigen oder sogar negativen Zinssätzen nach wie vor beträchtlich – tatsächlich entfaltet er in diesem Umfeld womöglich eine noch größere Wirkung, da Investoren Mittel in risikoreichere Anlagekategorien wie Aktien verlagern. Und bei einer hohen Unsicherheit kann die Signalwirkung weitaus stärker ausfallen, wenn die Signale zur richtigen Zeit und klar kommuniziert werden.

Wenngleich bereits ein deutlicher Effekt unserer Maßnahmen auf die Vermögenspreise und das Vertrauen der Wirtschaft zu beobachten ist, kommt es letztlich darauf an, dass diese Entwicklung von einem entsprechenden Effekt auf die Investitionen, den Verbrauch und die Inflation begleitet wird. Wir werden deshalb unser Ankaufprogramm, wie angekündigt, vollständig und auf jeden Fall so lange umsetzen, bis wir eine nachhaltige Anpassung der Inflationsentwicklung feststellen. Nachdem über fast sieben Jahre hinweg eine belastende Krise auf die nächste folgte, gehen Unternehmen und private Haushalte nur sehr zögerlich wirtschaftliche Risiken ein. Wir müssen uns also noch etwas gedulden, bevor wir den Erfolg unserer Maßnahmen verkünden können, und wir werden unsere geldpolitischen Impulse so lange wie nötig fortsetzen, damit das Ziel vollständig und auf einer wirklich nachhaltigen Basis erreicht wird.

Abbildung 8: Inflation und gesamtwirtschaftliches Umfeld Anfang 2015

3. Nebenwirkungen der Geldpolitik

Mit einer akkommodierenden geldpolitischen Ausrichtung über einen längeren Zeitraum hinweg können jedoch Nebenwirkungen verbunden sein. Hiervor sollten wir nicht unsere Augen verschließen – auch wenn sich unsere Maßnahmen bislang als wirksam erwiesen haben.

Dabei geht es nicht darum, unterschiedliche Ziele gegeneinander aufzuwiegen. Wir dürfen aufgrund möglicher Nebenwirkungen nicht vor der Umsetzung einer Geldpolitik zurückschrecken, die Preisstabilität gewährleistet. Auch dürfen wir die mittlere Sicht nicht auf Zeithorizonte ausweiten, die unser Ziel infrage stellen. Dennoch müssen wir diese Nebenwirkungen verstehen und sorgfältig mit ihnen umgehen. Bei der Erfüllung unseres Mandats sollten wir versuchen, sie so gering wie möglich zu halten. Wo dies nicht möglich ist, müssen wir ein entsprechendes Problembewusstsein schaffen, damit andere zuständige Behörden Abhilfe- oder Korrekturmaßnahmen ergreifen können.

Vor diesem Hintergrund möchte ich speziell auf zwei Punkte eingehen, die im Zusammenhang mit möglichen Nebenwirkungen unserer Maßnahmen Bedenken ausgelöst haben. Es geht um die Allokations- und Verteilungseffekte.

Was die Allokationseffekte betrifft, so bereitet aktuell unter anderem der Umstand Sorge, dass sehr lockere Finanzierungsbedingungen zu einer Fehlallokation von Ressourcen führen könnten, was letztlich die Finanzstabilität gefährden würde. Insbesondere, so die Befürchtung, könne ein länger anhaltendes Niedrigzinsumfeld dazu führen, dass zu hohe Risiken eingegangen würden, sich die Bilanzsanierung verzögere und nicht zuletzt eine Art der Dominanz des Finanzsektors entstehe, da der Druck auf die Zentralbank wachse, eine Normalisierung ihrer Geldpolitik hinauszuzögern. Ich kann natürlich die Logik dieser Argumentation nachvollziehen: Ein langer Zeitraum mit sehr niedrigen Zinssätzen leistet potenziell Ungleichgewichten Vorschub. Dabei sind jedoch zwei Dinge zu bedenken.

Zum einen ist sorgfältig zu analysieren, wie sich die Geldpolitik unter dem Strich auf die Finanzstabilität auswirkt. So ist in einem Umfeld mit Schuldenüberhang nicht klar festzustellen, dass eine akkommodierende Geldpolitik zulasten der Bilanzsanierung geht. In vielen Ländern haben die niedrigen Zinssätze vielmehr dazu beigetragen, dass sich die Schuldenentwicklung dank einer reduzierten Zinslast stabilisiert hat, was Bilanzanpassungen zuträglich war. Die Zinsausgaben der Mitgliedstaaten des Euro-Währungsgebiets verringerten sich von 2012 bis 2014 im Verhältnis zum BIP im Schnitt um 0,4 Prozentpunkte. Auch die Schuldenlast der privaten Haushalte und der Unternehmen ist zurückgegangen, und die gesunkenen Refinanzierungskosten der Banken haben sich positiv in den einbehaltenen Gewinnen niedergeschlagen, wodurch sich das Deleveraging der Bankbilanzen beschleunigt. All dies macht es einfacher, die Geldpolitik auf mittlere Sicht wieder zu normalisieren.

Zum anderen haben wir unsere geldpolitischen Beschlüsse nicht im luftleeren Raum gefasst, sondern im Kontext eines allgemeineren politischen Rahmens, der dabei hilft, einige der Bedenken in Bezug auf die Finanzstabilität abzubauen. So fielen unsere jüngsten Maßnahmen zeitlich mit der umfassenden Bewertung der Bankbilanzen zusammen, die eine Prüfung der Aktiva-Qualität umfasste und in ihrer Tiefe und Breite beispiellos war. Unsere Geldpolitik ist daher sowohl mit einem Abbau von Risiken als auch mit einem Deleveraging der Bankbilanzen einhergegangen und nicht dem Gegenteil. [3] Darüber hinaus bewegen wir uns nun in einem neuen regulatorischen und aufsichtlichen Umfeld. Hier ist auch die Schaffung einer europäischen Bankenaufsicht in Form des Einheitlichen Aufsichtsmechanismus, des Single Supervisory Mechanism, kurz SSM, zu nennen, der extra so ausgestaltet wurde, dass sich die Befangenheit reduziert und die Prozyklizität verringert. Und vergessen wir nicht, dass, historisch betrachtet, Banken im Zentrum der schwersten Finanzkrisen standen.

Wir beobachten die Entwicklung genau, wenngleich es zurzeit kaum Hinweise darauf gibt, dass sich allgemeine finanzielle Ungleichgewichte herausbilden. Was die beiden wichtigsten Indikatoren für eine Zunahme finanzieller Ungleichgewichte betrifft – die Immobilienpreise und das Kreditwachstum –, so ist lediglich ansatzweise eine Aufwärtsbewegung zu erkennen. Eine akkommodierende geldpolitische Ausrichtung nach einer größeren Finanzkrise führt also nicht unbedingt dazu, dass die vorsichtige Einschätzung von Risiken verwässert wird. Sie kann vielmehr dazu beitragen, dass eine regelmäßigere Bepreisung von Risiken erfolgt, die inzwischen womöglich zu hoch eingeschätzt werden, was einer produktiven Risikoübernahme entgegensteht.

Insgesamt lässt sich festhalten, dass eine Niedrigzinsphase zwar vereinzelt unweigerlich zu einer Fehlallokation von Ressourcen führt, dies aber nicht zwingend eine Gefährdung der allgemeinen Finanzstabilität bedeutet. Hierfür ist von entscheidender Bedeutung, dass die Geldpolitik in einen komplementären Aufsichts- und Regulierungsrahmen eingebettet ist, der Anreize zu Bilanzanpassungen und zu einem verantwortungsvollen Finanzgebahren schafft.

Eine weitere Sorge, die mit der Absenkung der Zinssätze auf die effektive Untergrenze und der Einführung unkonventioneller Maßnahmen einhergeht, betrifft die Verteilungseffekte der Geldpolitik. Insbesondere wird befürchtet, dass Sparern ein Nachteil entsteht und Schuldner profitieren, wenn die Zinsen über einen längeren Zeitraum sehr niedrig sind; oder auch, dass den Wohlhabenden durch steigende Vermögenspreise infolge unserer Ankäufe unverhältnismäßige Vorteile entstehen könnten und sich so die Ungleichheit erhöht.

Verteilungsfragen sind komplex. Dies gilt umso mehr in einer heterogenen Währungsunion. Ich werde mich deshalb auf einige wenige Anmerkungen zu diesem Thema beschränken.

Zunächst ist der Hinweis darauf wichtig, dass auch ein geldpolitisches Nichthandeln Verteilungseffekte hat – also wenn die Zentralbank ihr Mandat nicht erfüllt oder, anders gesagt, wenn die tatsächliche Inflation dauerhaft von dem Ziel der Zentralbank abweicht. Laut Daten für das Euro-Währungsgebiet wären von einem unerwarteten Unterschreiten des Inflationsziels jüngere Haushalte (16 bis 44 Jahre) am stärksten betroffen. Sie sind in der Regel Nettoschuldner (nominale Schulden). Folglich wird diese Gruppe am stärksten durch einen Anstieg der realen Schulden belastet. Ältere Haushalte hingegen verfügen in der Regel über ein positives Nettovermögen, zum Teil in Form nominaler Vermögenswerte. Wird das Inflationsziel unterschritten, führt das also zu einer Umverteilung von den jüngeren hin zu den älteren Haushalten. Diese empirische Beobachtung gilt nicht nur für das Euro-Währungsgebiet insgesamt, sondern auch für eine Mehrzahl der einzelnen Länder. [4]

Ferner ziehen geldpolitische Beschlüsse stets Verteilungeffekte nach sich. Wenn die Geldpolitik mithilfe einer Senkung der Leitzinsen eine Disinflation bekämpft, hat das unweigerlich einen Verteilungseffekt: Der Zinsertrag der Sparer und die Schuldenlast der Kreditnehmer verringern sich. Solche Zinssenkungen sind aber notwendig, um die Gesamtnachfrage anzukurbeln. Unternehmen und private Haushalte werden dazu veranlasst, Ausgabenentscheidungen vorzuverlegen. Die Zinssenkungen machen übermäßiges Sparen unattraktiv und schaffen Anreize für Investitionen, da die Finanzierungskosten sinken. In dem Maße, in dem Kreditnehmer eine größere Konsum- und Investitionsneigung aufweisen als Kreditgeber, können sich solche Verteilungseffekte darüber hinaus vorteilhaft auf die Konjunkturerholung auswirken.

Ich würde das Problem steigender Vermögenspreise aus der gleichen Perspektive betrachten. Es stimmt, dass sich der Marktwert von Finanzaktiva aufgrund unserer niedrigen Leitzinsen, der Forward Guidance und des Ankaufs von Vermögenswerten erhöht und somit die Eigentümer solcher Vermögenswerte begünstigt werden. Wichtiger aber ist der genau entgegengesetzte Effekt dieses Anstiegs der Vermögenspreise: niedrigere Eigenkapitalkosten für Unternehmer, niedrigere Finanzierungskosten für Investitionen in Immobilienprojekte und niedrigere Kreditkosten für die Verbraucher.

Allerdings müssen wir uns dabei im Klaren darüber sein, dass ein zu langer Zeitraum mit sehr niedrigen realen Zinsen vor dem Hintergrund einer alternden Gesellschaft unerwünschte Folgen haben kann. Denn viele Haushalte sparen nicht nur, um den Konsum über den Konjunkturverlauf hinweg zu glätten, sondern um eine Konsumglättung über ihr gesamtes Leben hinweg zu erzielen. Für Rentner und diejenigen, die für ihre Altersversorgung sparen, dürften niedrige Zinssätze kein Anreiz sein, Konsumausgaben vorzuverlegen. Vielmehr könnten niedrige Zinssätze hier ein Anreiz sein, noch mehr zu sparen, um das langsamere Anwachsen des Vorsorgevermögens auszugleichen.

Ich möchte jedoch das Argument ins Feld führen, dass es nicht wirklich im Interesse dieser Sparer läge, wenn die Zentralbank ihr Mandat aufgäbe. Ganz im Gegenteil: Langfristige Sparer profitieren davon, dass die Produktion so bald wie möglich an ihr Potenzial herangeführt wird. Der Grund hierfür: Das Finanzvermögen dieser Sparer stellt in letzter Konsequenz immer eine Forderung auf das vom produktiven Teil der Wirtschaft geschaffene Vermögen dar. Ein anhaltend robustes Produktionswachstum liegt also in ihrem Interesse, da es die besten Voraussetzungen dafür schafft, dass die Forderungen dieser Sparer vollständig erfüllt werden. Zudem wird sich das Zinsniveau umso schneller normalisieren, je besser es gelingt, über die Geldpolitik die Investitionstätigkeit anzukurbeln.

4. Schlussbemerkungen

Lassen Sie mich zum Schluss kommen.

In einem außergewöhnlich komplexen Umfeld hat die EZB eine Reihe unkonventioneller Maßnahmen ergriffen, um einem zu langen Zeitraum niedriger Inflation vorzubeugen und ihr Mandat zu erfüllen. Diese Maßnahmen haben sich bislang als wirksam erwiesen, und zwar in größerem Umfang als von vielen Beobachtern erwartet. Ihre Wirksamkeit ist aber auch auf ihr Zusammenspiel mit anderen Maßnahmen zurückzuführen, die Wirtschaft und Finanzsektor besser in die Lage versetzt haben, auf die geldpolitischen Impulse zu reagieren.

Zu diesen Maßnahmen zählt die umfassende Bewertung der Banken im Euro-Währungsgebiet. Außerdem sind Strukturreformen zu nennen, soweit diese umgesetzt wurden. Auch sie stärken das Vertrauen in die Wirtschaftsaussichten und bewegen Unternehmen dazu, die derzeit äußerst akkommodierenden Finanzierungsbedingungen auszunutzen, wodurch sich die Wirksamkeit unserer Maßnahmen entsprechend erhöht.

Die politischen Entscheidungsträger im Euroraum sind unabhängig, aber die Auswirkungen ihrer Maßnahmen stehen in einer Wechselbeziehung zueinander. Daher kann unsere Geldpolitik nur im Rahmen einer Kombination politischer Maßnahmen, die einander ergänzen und aufeinander abgestimmt sind, voll zum Tragen kommen und eine nachhaltige Rückkehr zu Wohlstand und Stabilität im gesamten Euro-Währungsgebiet bewirken.

[1]Siehe die Rede von Mario Draghi, Kommunikation von Geldpolitik in turbulenten Zeiten [en], anlässlich der „Conference De Nederlandsche Bank 200 years: Central banking in the next two decades“, Amsterdam, 24. April 2014.

[2]Siehe die Rede von Mario Draghi, Arbeitslosigkeit im Euro-Währungsgebiet, jährliche Notenbankkonferenz in Jackson Hole, 22. August 2014.

[3]Homar und Van Wijnbergen (2014) kommen zu dem Schluss, dass Rekapitalisierung und Liquiditätsbereitstellung einander ergänzen, wenn es darum geht, die Erholung nach einer Finanzkrise zu beschleunigen. Siehe Timotej Homar und Sweder van Wijnbergen (2014), On Zombie Banks and Recessions after Systemic Banking Crises: Government Intervention Matters, Discussion Paper des Tinbergen Instituts 13-039/IV/DSF54.

[4]Siehe Klaus Adam und Junyi Zhu (2014), Price Level Changes and the Redistribution of Nominal Wealth Across the Euro Area, Working Papers, Nr. 14(11), Universität Mannheim.

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter