Las recientes medidas de política monetaria del BCE: eficacia y retos

Conferencia Camdessus pronunciada por Mario Draghi, presidente del BCE,FMI, Washington, DC, 14 de mayo de 2015

Señoras y señores:

Durante 2014 el BCE adoptó una serie de importantes medidas de política monetaria, que culminaron con nuestra decisión de enero de este año de ampliar nuestras compras de activos a valores del sector público. Aunque el propósito de estas medidas es el mismo de siempre —mantener la estabilidad de precios a medio plazo—, su forma no tiene precedentes para nuestro banco central. Ello ha aumentado la complejidad de nuestras decisiones de política monetaria principalmente de dos maneras.

En primer lugar, dado que los tipos de interés han llegado a su límite inferior efectivo en la zona del euro, nuestra capacidad para utilizar instrumentos de política monetaria convencionales es ahora más limitada. Así pues, hemos tenido que desarrollar nuevos instrumentos para lograr los mismos resultados.

En segundo lugar, puesto que la utilización de estos nuevos instrumentos puede tener consecuencias distintas que la política monetaria convencional, especialmente en lo que se refiere a la distribución de la riqueza y a la asignación de los recursos, ahora es más importante identificar esas consecuencias, sopesarlas y, si es necesario, mitigarlas.

En mi intervención de hoy desearía analizar cómo nuestra política monetaria ha evolucionado en este nuevo entorno, tanto en lo que se refiere a la aplicación de nuestros instrumentos, como a la gestión de sus consecuencias.

1. La política monetaria en un entorno de incertidumbre

A comienzos de 2014, el panorama macroeconómico en la zona del euro se caracterizaba por un elevado nivel de incertidumbre.

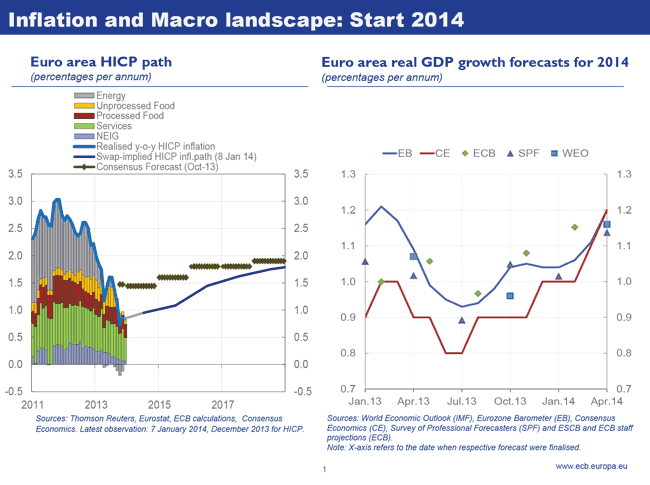

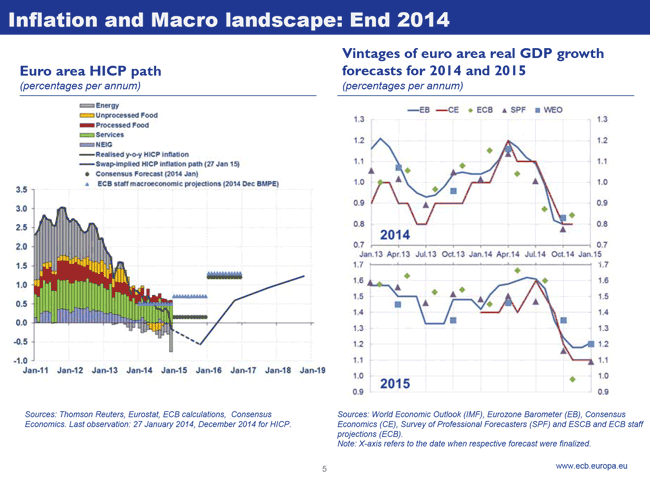

Por un lado, nos enfrentábamos a una tendencia a la baja persistente y generalizada de la inflación, que cayó desde el 3 % a finales de 2011, hasta menos del 1 % a principios de 2014. Sin embargo, por otro lado, existía cierto optimismo respecto de las perspectivas económicas para 2014 y casi todos los analistas esperaban que la recuperación se afianzase a lo largo del año. En este contexto, aunque confiábamos relativamente en la solidez de las perspectivas de inflación a medio plazo, los riesgos para este escenario eran muy altos. Dichas perspectivas dependían fundamentalmente de que el escenario macroeconómico favorable se materializara y de que no se produjeran nuevas perturbaciones (gráfico 1).

Gráfico 1: Entorno macroeconómico y de inflación a principios de 2014

Dada esta incertidumbre y su impacto en las expectativas sobre la política monetaria futura, comunicar claramente cómo responderíamos a los posibles riesgos para estas perspectivas adquirió una importancia mucho mayor para nosotros. En este contexto, en mi discurso de Ámsterdam en abril, expuse nuestra función de reacción a lo que considerábamos las tres contingencias más probables. [1]

Estas eran, en primer lugar, un endurecimiento injustificado de la orientación monetaria derivado de acontecimientos externos, que exigiría una respuesta más convencional. En segundo lugar, un deterioro persistente del canal del crédito bancario, al que responderíamos con medidas de expansión crediticia con objetivo específico, es decir, medidas para proporcionar financiación a más largo plazo a las entidades de crédito y liberar capacidad en sus balances para la concesión de nuevos préstamos. Y, en tercer lugar, un empeoramiento de las perspectivas de inflación a medio plazo y/o un debilitamiento del anclaje de las expectativas de inflación, que justificarían superar la restricción que representa el límite inferior de los tipos de interés mediante un programa de compras de activos más amplio.

Todas estas contingencias se materializaron a lo largo de 2014.

A medida que el debate sobre el final de la acomodación monetaria en Estados Unidos ganaba intensidad, era cada vez más importante para nosotros distinguir las sendas divergentes de la política monetaria a cada lado del Atlántico. A partir de junio se produjo la primera contingencia y redujimos el tipo de interés de nuestras operaciones principales de financiación hasta su límite inferior efectivo, a la vez que introdujimos medidas para reforzar la propagación de los tipos de interés a corto plazo a la curva a medio plazo. Se trataba de dar nuevas indicaciones sobre la orientación futura de la política monetaria ( forward guidance) y de introducir un tipo de interés negativo en nuestra facilidad de depósito, medidas que conjuntamente aumentaron de manera notable la tracción de nuestros tipos de interés oficiales a lo largo de la curva de rendimientos.

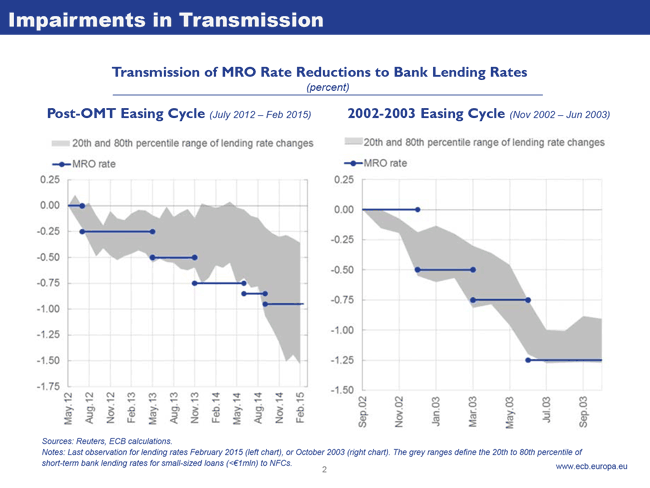

Sin embargo, lo más importante es que, hacia mediados de año, los movimientos en la curva de rendimientos aún no se reflejaban en las condiciones crediticias de empresas y hogares de la zona del euro, lo que significaba que esta importante relajación no estaba teniendo los efectos que cabría esperar (gráfico 2). En este contexto llegamos a la segunda contingencia y pusimos en marcha nuestras medidas de expansión crediticia. Estas tomaron la forma de operaciones de financiación a plazo más largo con objetivo específico (TLTRO), que proporcionan financiación barata a largo plazo a las entidades de crédito a condición de que aumenten sus préstamos a la economía real, ayudando así a la normalización de la oferta y de los tipos de interés del crédito.

Gráfico 2: Deterioro de la transmisión

Cuando introdujimos estas medidas, los analistas externos tenían dudas sobre la posible eficacia de un aumento de la oferta de crédito, dada la incertidumbre sobre la salud del sector bancario de la zona del euro y las señales de que la demanda de crédito también era débil. Por tanto, en ese momento fue crucial que la Evaluación Global estuviera a punto de concluir, ya que animó a los bancos a adelantar sus procesos de desapalancamiento y reforzar sus balances —en más de 200 mm de euros antes de que se publicaran los resultados—. Esto situó al sector bancario en mejores condiciones para transmitir este nuevo impulso monetario.

Asimismo, creemos que existió un elevado grado de endogeneidad en la evolución del crédito: los bancos aumentaron los márgenes que aplicaban a los nuevos préstamos para reflejar su elevada percepción del riesgo. Esos tipos de interés más altos perjudicaron a los prestatarios con créditos vivos y limitaron la demanda de préstamos nuevos. A su vez, esto lastró la recuperación económica y contribuyó a un incremento de los préstamos en mora, lo que justificó el cobro de dichas primas de riesgo más altas por los bancos ex post. Por tanto, si nuestras medidas pudieran incentivar a los bancos a competir de nuevo por el crédito bueno, los tipos de interés comenzarían a bajar y podría invertirse este ciclo.

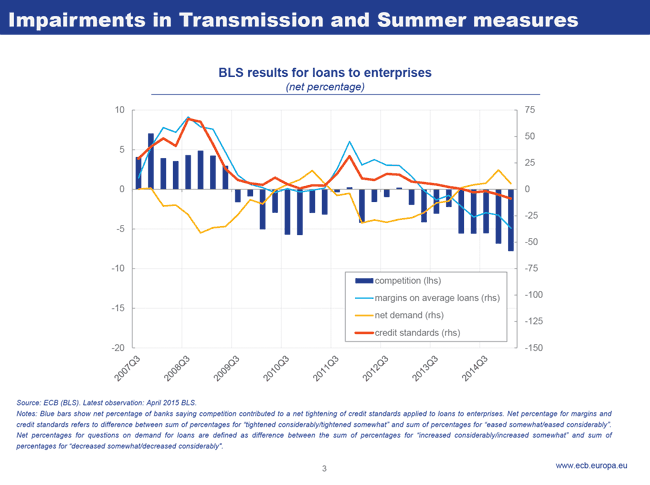

Eso es lo que, de hecho, hemos observado a medida que el programa de expansión crediticia ha ido ganando velocidad. Nuestra encuesta sobre préstamos bancarios confirma que la competencia por el crédito bueno ha aumentado. Esto ha reducido los márgenes y ha hecho descender los tipos de interés que los bancos aplican a los préstamos. Unos tipos más bajos han dado lugar a su vez a un incremento de la demanda neta de préstamos. Y las entidades han comenzado a interesarse por el «siguiente segmento» de prestatarios, lo que se traduce en una relajación gradual de los criterios de aprobación de créditos y, esperamos, en una intensificación de las presiones competitivas (gráfico 3).

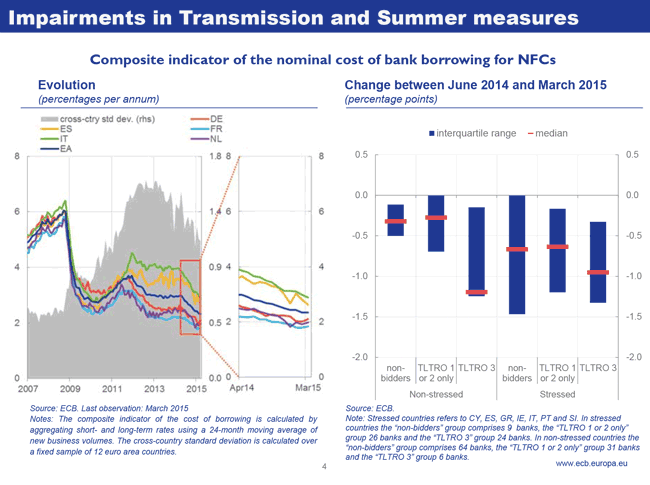

Es importante señalar que este proceso ha sido impulsado predominantemente por los bancos que han participado en las TLTRO y que se ha observado tanto en países con tensiones como en países sin ellas. Como resultado, se ha producido una convergencia en los costes de endeudamiento en los países de la zona del euro, acercándose los indicadores de dispersión de los tipos medios de las operaciones de préstamo a niveles no observados desde el inicio de la crisis de deuda soberana (gráfico 4).

Gráfico 3: Efecto de las operaciones de financiación a plazo más largo con objetivo específico (TLTRO) en los determinantes de la oferta y de la demanda de crédito

Gráfico 4: Impacto global del paquete de medidas de expansión crediticia

2. Tercera contingencia

Sin embargo, en los últimos meses del año pasado, las perspectivas de inflación para la zona del euro comenzaron a deteriorarse notablemente, como indiqué en mi discurso de Jackson Hole [2]..

La situación macroeconómica empeoró de forma inesperada durante el verano cuando el impulso subyacente observado en los meses anteriores desapareció (gráfico 5, escala derecha). Esto eliminó un importante factor del escenario de reflación que habíamos esperado. La acusada caída de los precios del petróleo iniciada a finales de verano introdujo presiones desinflacionistas adicionales, que también se transmitieron a la inflación subyacente (gráfico 5, escala izquierda). El resultado fue que, hacia enero de 2015, la zona del euro registraba tasas de inflación negativas y un descenso generalizado de las medidas de inflación observada y esperada. Y aunque la orientación a medio plazo de nuestra estrategia de política monetaria nos permite hacer abstracción de esta evolución de los precios cuando su naturaleza es temporal, había dos motivos por los que temíamos que este no fuera el caso.

En primer lugar, aunque las fluctuaciones de la inflación en el segundo semestre del año se debían claramente a factores de oferta, existían indicios inequívocos de que la tendencia era atribuible a una demanda agregada débil. A nivel macroeconómico, esto se apreciaba en una brecha de producción aún amplia y en un descenso de la inflación subyacente y, a nivel microeconómico, en unos salarios negociados moderados y en un escaso poder de fijación de precios por las empresas. En otras palabras, no solo nos enfrentábamos a perturbaciones a la baja sobre los precios, sino también sobre la dinámica de la inflación, es decir, una evolución adversa sostenida.

Gráfico 5: Entorno macroeconómico y de inflación a principios de 2015

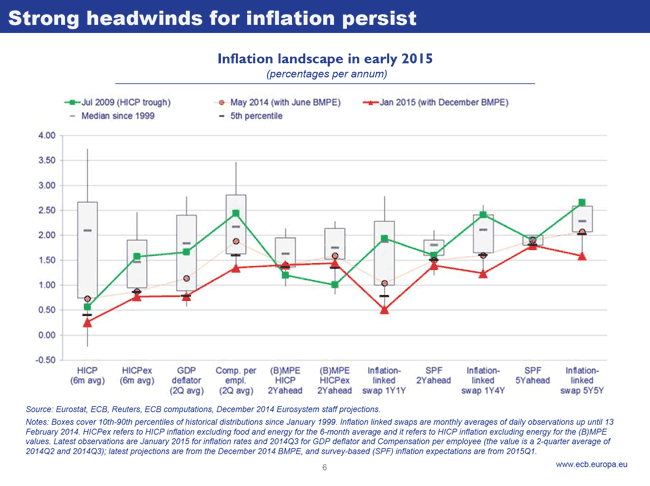

En segundo lugar, debido a esta débil tendencia subyacente de la inflación, el riesgo de que una caída de los precios del petróleo pudiera traducirse en efectos de segunda vuelta era más elevado. De hecho, varios factores sugerían que la situación era más preocupante que en anteriores episodios de desinflación inducida por el petróleo, como el más reciente observado en 2009 tras la quiebra de Lehman brothers. Nuestro análisis mostró que la persistencia de una baja inflación en una amplia gama de indicadores estadísticos era mayor que en 2009. El anclaje de las expectativas de inflación en niveles compatibles con nuestro objetivo, para todos los horizontes temporales, era ahora menos firme y más sensible a la baja inflación observada, mientras que en 2009 dichas expectativas apenas habían variado. Y las medidas de inflación subyacente eran ahora menos rígidas, lo que aumentaba el riesgo de que esa baja inflación observada y esperada se consolidara en el proceso de fijación de salarios (gráfico 6).

También era importante el hecho de que esta reducción de las expectativas de inflación se produjese cuando los tipos de interés oficiales estaban ya en su límite inferior efectivo. En dicho límite, una caída de las expectativas de inflación implica un aumento de los tipos de interés reales, por lo que esta evolución tenía el peligro de generar un efecto contractivo que contrarrestaría, al menos en parte, los beneficios derivados de la bajada de los precios del petróleo. Asimismo, dados los elevados niveles de deuda en algunas partes de la zona del euro, esta evolución se vería amplificada si los efectos de segunda vuelta se materializaran y la carga financiera real aumentase, ya que los prestatarios suelen ser más propensos a consumir e invertir que los prestamistas.

Gráfico 6: Entorno de inflación en 2009 y 2015

En este contexto llegamos a la tercera contingencia e iniciamos nuestras compras simples de activos. Comenzamos anunciando en septiembre de 2014 que íbamos a adquirir bonos de titulización de activos y bonos garantizados. Y en enero de 2015 ampliamos nuestro programa de compras a valores del sector público. Estas compras de activos tuvieron dos efectos principales.

En primer lugar, un efecto de señalización, que contribuye a un nuevo anclaje de las expectativas de inflación en un nivel más acorde con nuestro objetivo a medio plazo, lo que ha sido fundamental para revertir el crecimiento de los tipos de interés reales observado a principios de este año. El tipo de interés real a cinco años había aumentado unos 60 puntos básicos entre septiembre de 2014 y enero de 2015, y luego se redujo en 85 puntos básicos entre mediados de enero y abril. La señal de que la liquidez seguirá aumentando también respalda un aplanamiento de la estructura temporal, reduciéndose aún más los tipos de interés reales a lo largo de la curva de rendimientos. Asimismo, puesto que esto contribuyó a una evolución divergente de la política monetaria entre jurisdicciones, también generó presiones a la baja sobre el tipo de cambio.

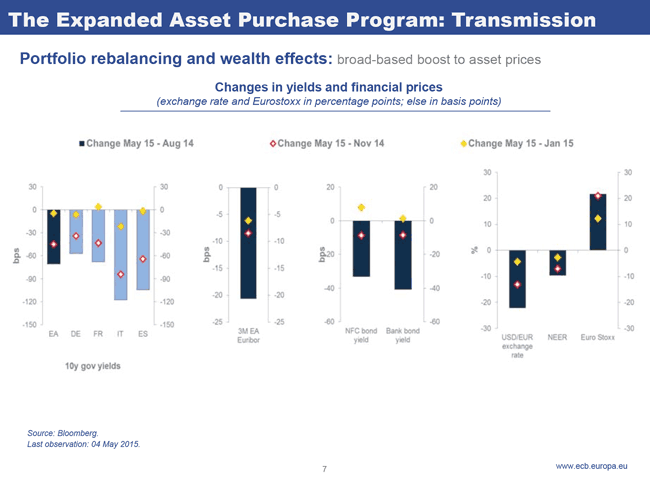

En segundo lugar, aunque solo compramos una gama comparativamente reducida de valores de alta calidad, nuestras compras tienen un efecto directo e indirecto en todo el sistema financiero, a través de un efecto de equilibrio de las carteras. Las compras no solo alteran el precio de los activos sin riesgo, que es la base para fijar el precio de todos los instrumentos financieros, también generan escasez en los mercados en los que compramos, lo que anima a los inversores a desplazarse hacia otras clases de activos, por ejemplo, de bonos soberanos a bonos corporativos, de renta fija a renta variable, o entre jurisdicciones, lo que se refleja en una caída del tipo de cambio (gráfico 7). En conjunto, el descenso del coste de financiación mediante deuda, del coste del capital y del tipo de cambio contribuye a aumentar la rentabilidad de proyectos de inversión que antes no se consideraban atractivos.

Gráfico 7: Efectos de equilibrio de las carteras

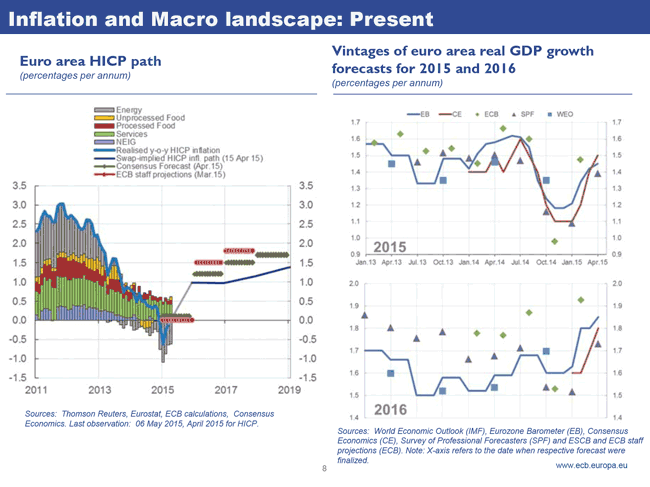

Como resultado del ciclo general de relajación monetaria, desde junio de 2014 hasta enero de 2015, tanto las perspectivas de inflación como las de crecimiento han mejorado considerablemente y, en este momento, la confianza de los consumidores está aumentando (Gráfico 8). Sin duda, esta evolución puede haber sido una sorpresa para algunos observadores, ya que una de las principales objeciones a nuestro programa era que no sería efectivo en un entorno de bajos tipos de interés y/o tras un período de recesión de los balances.

En mi opinión, una razón importante por la que dicha objeción se ha demostrado cuestionable es que se centraba exclusivamente en el canal de transmisión de los tipos de interés. No obstante, hemos observado que los demás canales de transmisión de compras de activos a gran escala desempeñan un papel importante. El efecto de equilibrio de las carteras sigue siendo significativo en una economía basada en las entidades de crédito y, de hecho, cuando los tipos de interés son bajos o negativos es incluso más acusado, puesto que en este entorno los inversores se desplazan hacia categorías de activos con más riesgo, como acciones. Y cuando la incertidumbre es elevada, los efectos de señalización pueden ser proporcionalmente más intensos si se comunican claramente y en el momento oportuno.

Aunque ya hemos visto un efecto sustancial de nuestras medidas en los precios de los activos y en la confianza, lo que cuenta en última instancia es que veamos un efecto equivalente en la inversión, el consumo y la inflación. A este fin, aplicaremos plenamente el programa de compras anunciado y, en todo caso, hasta que observemos un ajuste sostenido de la senda de la inflación. Tras casi siete años de una sucesión debilitante de crisis, las empresas y los hogares son muy reacios a asumir riesgos económicos. Por ello se necesita algún tiempo antes de que podamos cantar victoria, y nuestra política de estímulo monetario seguirá aplicándose mientras lo requiera la consecución plena y sostenible de este objetivo.

Gráfico 8: Macroeconomía e inflación a principios de 2015

3. Consecuencias colaterales de la política monetaria

No obstante, un período prolongado de orientación acomodaticia de la política monetaria podría producir efectos colaterales, y el hecho de que hasta ahora nuestra política monetaria haya demostrado ser efectiva no debería hacérnoslos perder de vista.

No se trata de llegar compromisos. No podemos eludir la aplicación de una política que garantiza la estabilidad de precios por sus posibles efectos colaterales. Tampoco podemos ampliar el medio plazo a horizontes temporales que comprometan nuestro objetivo. Al mismo tiempo, tenemos que comprender y gestionar dichos efectos, si bien, de acuerdo con nuestro mandato, hemos de intentar minimizarlos. Cuando ello no sea posible, nuestro deber es darlos a conocer para que otras autoridades competentes puedan adoptar medidas mitigadoras o correctoras.

En este contexto, me referiré específicamente a dos motivos de preocupación relacionados con los posibles efectos colaterales de nuestras medidas: las consecuencias para la asignación y la distribución.

En lo que se refiere a la asignación, una preocupación importante en este momento es que unas condiciones de financiación muy laxas podrían traducirse en una asignación errónea de los recursos, que terminaría por socavar la estabilidad financiera. En particular, se ha sugerido que un entorno prolongado de bajos tipos de interés podría llevar a una asunción excesiva de riesgo financiero, retrasando el saneamiento de los balances y, en última instancia, a una forma de predominio financiero a medida que se incrementa la presión sobre el banco central para que retrase la normalización de la política monetaria. Naturalmente, no se me escapa la lógica de dichos argumentos: un período largo de tipos de interés muy bajos podría generar desequilibrios. Con todo, hay que subrayar dos puntos.

En primer lugar, debe analizarse detenidamente el equilibrio entre los efectos de la política monetaria y de la estabilidad financiera. Por ejemplo, en un entorno de sobreendeudamiento no está claro que una política monetaria acomodaticia sea desfavorable para el saneamiento de los balances. En muchos países, unos tipos de interés bajos han contribuido a estabilizar la dinámica de la deuda reduciendo la carga de tipos de interés y, por tanto, han facilitado el ajuste de los balances. La ratio de gasto por intereses en relación con el PIB de los gobiernos de la zona del euro ha descendido una media de 0,4 puntos porcentuales entre 2012 y 2014. Asimismo, la carga de la deuda de los hogares y las empresas ha descendido y la reducción de los costes de la financiación bancaria ha contribuido positivamente a los beneficios no distribuidos, lo que acelera el desapalancamiento de los balances bancarios. Estos factores facilitan la normalización de la política monetaria a medio plazo.

En segundo lugar, nuestras decisiones de política monetaria no se han adoptado en el vacío, sino en el contexto de un marco de políticas más amplio, que contribuye a mitigar algunas de las preocupaciones referidas a la estabilidad financiera. Por ejemplo, las últimas medidas se tomaron en el contexto de la Evaluación Global de los balances de las entidades de crédito, que comprendía un análisis de la calidad de los activos de una amplitud y profundidad sin precedentes. Por tanto, nuestra política monetaria ha estado asociada tanto a una disminución del riesgo como a un desapalancamiento de los balances bancarios, no lo contrario [3]. Además, ahora operamos en un nuevo marco de regulación y supervisión, que incluye la creación de un supervisor bancario europeo, el MUS, diseñado específicamente para reducir, detectar y controlar la prociclicidad. Y no hay que olvidar que han sido los bancos los que históricamente han estado en el eje de las crisis financieras más graves.

Aunque vigilamos atentamente la evolución de todos los factores, en este momento no hay indicaciones concluyentes de que estén apareciendo desequilibrios financieros generalizados. De hecho, los dos indicadores principales de la intensificación de los desequilibrios financieros —los precios inmobiliarios y el crecimiento del crédito— muestran tan solo signos incipientes de una evolución al alza. Esto significa que, tras una crisis financiera grave, una política monetaria acomodaticia no impide necesariamente una evaluación prudente del riesgo, sino que, por el contrario, puede contribuir a una valoración más ortodoxa del riesgo, que podría haberse incrementado excesivamente e influir negativamente en una asunción productiva del riesgo.

En suma, aunque un período de bajos tipos de interés conlleva inevitablemente cierto grado de asignación ineficiente de los recursos a nivel local, no representa necesariamente una amenaza para la estabilidad financiera general. Esto depende en gran parte de que la política monetaria se enmarque en un conjunto complementario de políticas de supervisión y regulación que incentive el ajuste de los balances y una conducta financiera responsable.

Otro motivo de preocupación, que ha acompañado al descenso de los tipos de interés hasta su límite inferior efectivo y a la introducción de medidas no convencionales, son las consecuencias de la política monetaria sobre la distribución de la riqueza. En particular, se ha expresado el temor de que unos tipos muy bajos durante un período prolongado podrían penalizar a los ahorradores en beneficio de los deudores; o de que la subida del precio de los activos como consecuencia de nuestras compras podría beneficiar a los ricos de forma desproporcionada, incrementando con ello la desigualdad.

Los temas de distribución son complejos, y más aún en el contexto de una unión monetaria heterogénea. En consecuencia, enunciaré tan solo unas consideraciones sobre esta cuestión.

En primer lugar, es importante aclarar que de la inacción de la política monetaria, es decir, de que el banco central incumpla su mandato o, dicho de otro modo, de la desviación persistente de la inflación observada del objetivo del banco central se siguen asimismo efectos sobre la distribución. En caso de un descenso inesperado de la inflación, los datos para la zona del euro sugieren que los hogares más jóvenes (de 16 a 44 años) serían los más afectados. Puesto que tienden a ser deudores netos, su deuda está denominada en términos nominales por lo que están más expuestos a un aumento de la carga financiera real. En contraste, los hogares de más edad suelen tener una riqueza neta positiva, mantenida en parte en activos nominales. Por tanto, la bajada de la inflación se traduce en una redistribución de los hogares más jóvenes a los de mayor edad. Esta observación empírica se aplica no solo a la zona del euro en su conjunto, sino también a la mayoría de los países individuales [4].

En segundo lugar, de las decisiones de política monetaria siempre se derivan consecuencias para la distribución. Cuando la política monetaria actúa para evitar la desinflación bajando los tipos de interés, se produce inevitablemente un efecto sobre la distribución al reducirse los ingresos por intereses que obtienen los ahorradores y disminuir la carga financiera de los prestatarios. Pero estas rebajas de los tipos de interés son necesarias para incrementar la demanda agregada incentivando a las empresas y los hogares a adelantar las decisiones de gasto; esto es, restan atractivo al ahorro excesivo e incentivan la inversión al reducir el coste de la financiación. Asimismo, en la medida en que los prestatarios suelen consumir e invertir más que los prestamistas, dichos efectos de distribución podrían favorecer la recuperación.

Yo miraría a la subida del precio de los activos desde la misma perspectiva. Es cierto que el bajo nivel de nuestros tipos de interés oficiales, nuestras indicaciones sobre la orientación futura de la política monetaria ( forward guidance) y las compras de activos incrementan el valor de mercado actual de los activos financieros y, en consecuencia, benefician a sus tenedores. Pero lo más importante es la magnitud exacta del efecto de esta subida en los precios de los activos, que consiste en una bajada del coste del capital para los empresarios, del coste de la financiación para los inversores en proyectos reales y del coste del endeudamiento para los consumidores.

No obstante, hemos de tener en cuenta que un período demasiado largo de tipos de interés reales muy bajos puede tener consecuencias indeseadas en el contexto del envejecimiento de la población, en el que muchos hogares ahorran no solo para estabilizar el consumo durante el ciclo económico, sino durante su ciclo vital. Para los pensionistas y quienes ahorran con vistas a la jubilación, el bajo nivel de los tipos de interés podría no ser un incentivo para adelantar el consumo. Por el contrario, podría animarles a ahorrar más, para compensar un descenso de la tasa de acumulación de los derechos de pensiones.

No obstante, entiendo que no redundaría en el verdadero interés de estos ahorradores que el banco central se desviase de su mandato. Antes bien, el interés de los ahorradores a largo plazo es que el producto aumente hasta su nivel potencial sin dilaciones indebidas. Esto se debe a que sus activos financieros son siempre, en el análisis definitivo, un derecho sobre la riqueza generada por la parte productiva de la economía. Por tanto, les interesa que el crecimiento del producto se mantenga en una senda vigorosa ya que con ello aumenta la posibilidad de que sus derechos se vean plenamente satisfechos. Al mismo tiempo, cuanta más capacidad tenga la política monetaria para estimular la inversión, más rápida será la vuelta de los tipos de interés a niveles más normales.

4. Conclusiones

Permítanme concluir.

Frente a un entorno de complejidad sin precedentes, el BCE ha adoptado una serie de medidas no convencionales para evitar un período demasiado prolongado de baja inflación y cumplir su mandato. Dichas medidas han demostrado hasta el momento ser más eficaces de lo que muchos observadores habían anticipado. Pero esta eficacia también se debe a que se han combinado con otras políticas que han mejorado la situación de la economía y del sector financiero para responder a los impulsos de nuestra política monetaria.

Entre ellas se cuenta la Evaluación Global de las entidades de crédito de la zona del euro, y las reformas estructurales que se han aplicado. Por la misma razón, las reformas estructurales que refuerzan la confianza en las perspectivas económicas e incentivan a los empresarios a capitalizar las condiciones de financiación extremadamente acomodaticias vigentes incrementarán la eficacia de nuestras medidas.

Si bien los responsables de las políticas de la zona del euro son independientes, los efectos de su actuación son interdependientes. Por ello, en última instancia, solo una combinación de políticas complementarias y mutuamente coherentes permitirá obtener plenamente los frutos de nuestra política y un retorno duradero de la prosperidad y la estabilidad al conjunto de la zona del euro.

[1]Véase el discurso pronunciado por Mario Draghi, Monetary policy communication in turbulent times, Conference De Nederlandsche Bank 200 years: Central banking in the next two decades, Amsterdam, 24 de abril de 2014.

[2]Véase el discurso pronunciado por Mario Draghi, El desempleo en la zona del euro, central bank symposium, Jackson Hole, 22 de agosto de 2014.

[3]En términos más generales, Homar y Van Wijnbergen (2014) estiman que la recapitalización y la provisión de liquidez son complementarias para acelerar la recuperación tras las crisis financieras. Véase Homar, Timotej y Sweder van Wijnbergen (2014), “On Zombie Banks and Recessions after Systemic Banking Crises: Government Intervention Matters”, Tinbergen Institute Discussion Paper 13-039/IV/DSF54.

[4]Véase Adam,] Klaus y Junyi Zhu (2014), “Price Level Changes and the Redistribution of Nominal Wealth Across the Euro Area”, Working Papers, nº 14(11), University of Mannheim.

Banco Central Europeo

Dirección General de Comunicación

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Alemania

- +49 69 1344 7455

- media@ecb.europa.eu

Se permite la reproducción, siempre que se cite la fuente.

Contactos de prensa