Le recenti misure di politica monetaria della BCE: efficacia e sfide

Camdessus Lecture di Mario Draghi, Presidente della BCE, FMI, Washington D.C., 14 maggio 2015

Signore e Signori,

nell’anno trascorso la Banca centrale europea (BCE) ha adottato una serie di importanti misure di politica monetaria, che sono culminate nella nostra decisione a gennaio di quest’anno di estendere gli acquisti di attività ai titoli del settore pubblico. Se l’ obiettivo di questi provvedimenti è lo stesso di sempre, vale a dire il mantenimento della stabilità dei prezzi nel medio periodo, la forma è senza precedenti per la nostra banca centrale. Pertanto, le nostre decisioni di politica monetaria sono divenute più complesse in due modi essenziali.

Anzitutto, poiché i tassi di interesse hanno raggiunto il limite inferiore effettivo nell’area dell’euro, la nostra capacità di mettere in campo misure convenzionali di politica monetaria è più limitata. Ciò ha richiesto lo sviluppo di strumenti nuovi per ottenere i medesimi risultati.

In secondo luogo, dato che l’utilizzo di questi nuovi strumenti può avere conseguenze diverse rispetto alle misure convenzionali di politica monetaria, in particolare con riferimento alla distribuzione della ricchezza e all’allocazione delle risorse, è divenuto più importante individuare, soppesare e ove necessario mitigare tali conseguenze.

Nell’intervento di oggi vorrei illustrare l’evoluzione della nostra politica monetaria all’interno di questo nuovo contesto, in termini sia di come abbiamo impiegato i nostri strumenti sia di come gestiamo le conseguenze del loro utilizzo.

1. La politica monetaria in un contesto di incertezza

Agli inizi del 2014 il quadro macroeconomico nell’area dell’euro era contraddistinto da un grado elevato di incertezza.

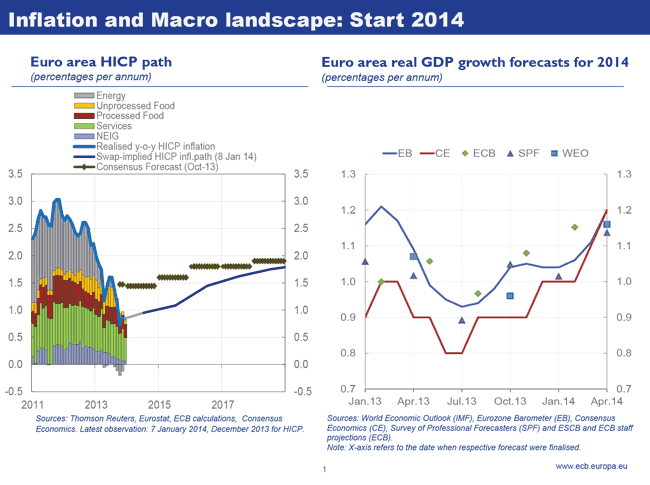

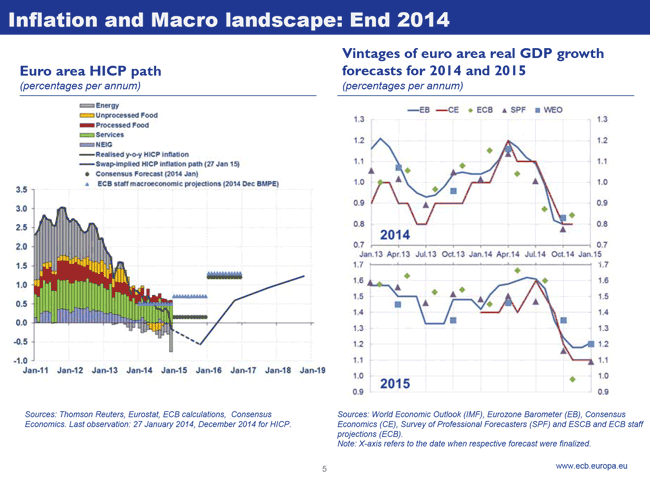

Da un lato ci trovavamo di fronte a un calo costante e generalizzato dell’inflazione passata, scesa dal 3% alla fine del 2011 a meno dell’1% agli inizi del 2014. Dall’altro lato, tuttavia, il clima di fiducia nelle prospettive economiche era relativamente favorevole per il 2014, in un contesto in cui quasi tutti gli analisti si attendevano un consolidamento della ripresa in corso d’anno. Su tale sfondo, anche se guardavamo con relativa serenità alla sicurezza delle prospettive a medio termine per l’inflazione, i rischi per tali prospettive erano chiaramente elevati. L’esito dipendeva in modo cruciale dal concretizzarsi dello scenario macroeconomico positivo e dall’assenza di shock ulteriori (figura 1).

Figura 1 Inflazione e quadro macroeconomico agli inizi del 2014

Dati questi livelli di incertezza e il loro impatto sulle aspettative riguardo all’orientamento futuro della politica monetaria, è divenuto molto più importante per noi comunicare con chiarezza come avremmo reagito all’eventuale emergere di vari rischi per le prospettive. In questo contesto, in un mio intervento dell’aprile dello scorso anno ad Amsterdam ho illustrato la nostra funzione di reazione a fronte di quelle che avevamo individuato come le tre circostanze o eventualità più probabili [1].

La prima era costituita da un inasprimento immotivato della politica monetaria derivante da sviluppi esterni, che avrebbe giustificato una risposta più convenzionale. La seconda era rappresentata da una compromissione persistente del canale dei prestiti bancari, alla quale avremmo reagito con provvedimenti mirati di allentamento creditizio, vale a dire con misure volte a offrire rifinanziamento a più lungo termine alle banche e liberare risorse sui loro bilanci da destinare a ulteriori prestiti. Infine la terza consisteva in un peggioramento delle prospettive a medio termine per l’inflazione e/o un allentamento dell’ancoraggio delle aspettative di inflazione, che avrebbe giustificato il superamento del vincolo del limite inferiore per i tassi di interesse avviando un ampio programma di acquisto di attività.

Tutte queste eventualità si sono concretizzate nel corso del 2014.

Mentre cresceva il dibattito sull’uscita dall’orientamento monetario accomodante negli Stati Uniti, è divenuto sempre più importante per noi differenziare gli andamenti divergenti della politica monetaria sulle due sponde dell’Atlantico. A partire da giugno abbiamo quindi affrontato la prima eventualità e portato il nostro tasso sulle operazioni di rifinanziamento sul limite inferiore effettivo, introducendo al tempo stesso delle misure volte a intensificare la propagazione dei tassi a breve alla curva a medio termine. Ciò ha comportato il rafforzamento delle nostre indicazioni prospettiche (forward guidance) e l’introduzione di un tasso di interesse negativo sui depositi presso la banca centrale, che assieme hanno fatto aumentare sensibilmente l’impatto dei nostri tassi di riferimento lungo il profilo della curva dei rendimenti.

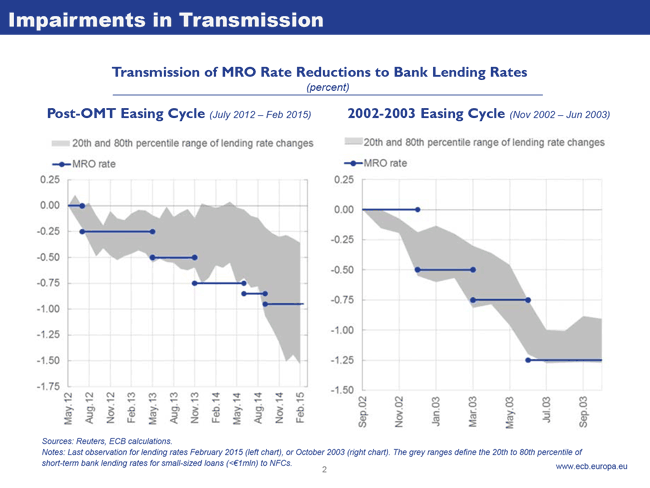

È tuttavia importante tenere presente che verso la metà dell’anno i movimenti della curva dei rendimenti non avevano ancora trovato riflesso nelle condizioni di finanziamento effettive per le imprese e le famiglie nell’area dell’euro, a indicare che questo considerevole allentamento non esercitava l’impatto che ci saremmo normalmente attesi (figura 2). In tale contesto siamo passati alla seconda eventualità e abbiamo varato le nostre misure di allentamento creditizio. Ciò ha preso la forma di operazioni mirate di rifinanziamento a più lungo termine (OMRLT), le quali forniscono finanziamenti a lungo termine a basso costo alle banche purché accrescano i prestiti all’economia reale e contribuiscono pertanto a ripristinare condizioni più normali di offerta e prezzo del credito.

Figura 2 Disfunzioni nel meccanismo di trasmissione

Quando abbiamo introdotto queste misure alcuni osservatori esterni hanno espresso dubbi in merito alla loro possibile efficacia come stimolo all’offerta di credito, per l’incertezza sullo stato di salute del settore bancario dell’area dell’euro e i segnali del fatto che anche la domanda di prestiti era debole. È stato quindi cruciale che all’epoca stesse per concludersi anche la valutazione approfondita, la quale aveva incoraggiato le banche ad anticipare la riduzione del grado di leva finanziaria e a rafforzare i bilanci di oltre 200 miliardi di euro prima della pubblicazione dei risultati. Ciò ha migliorato la capacità del settore di trasmettere questo nuovo impulso monetario.

Inoltre, a nostro parere gli andamenti del credito hanno mostrato un grado elevato di endogeneità: le banche prevedevano margini maggiori sui nuovi prestiti per tener conto del livello elevato di rischio percepito; i più alti tassi di interesse penalizzavano i soggetti già indebitati e limitavano la domanda di nuovo credito; questo pesava a sua volta sulla ripresa economica e faceva aumentare le inadempienze relative ai prestiti bancari; di conseguenza, la richiesta di più elevati premi al rischio da parte delle banche risultava a posteriori giustificata. Se le nostre misure fossero quindi riuscite a incentivare le banche a tornare a competere per i prestiti di buona qualità, i tassi avrebbero iniziato a scendere e sarebbe stato possibile invertire questo ciclo.

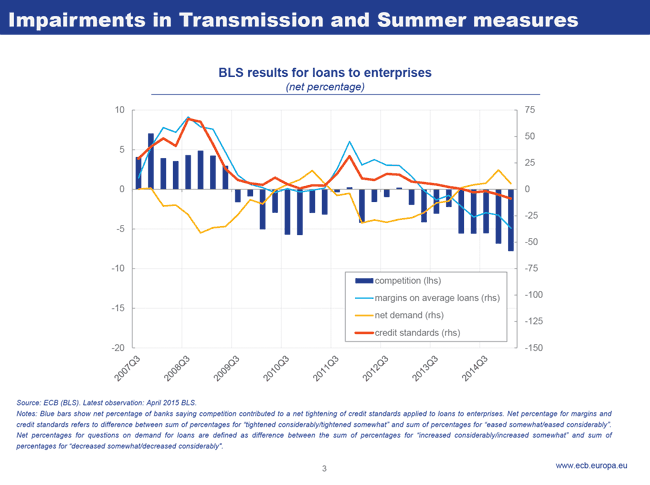

Via via che il programma di allentamento creditizio acquisiva slancio, abbiamo di fatto osservato proprio questi andamenti. La nostra Indagine sul credito bancario conferma l’aumento della concorrenza tra banche per i mutuatari di buona qualità. Ciò ha compresso i margini e ha fatto scendere i tassi bancari attivi. La diminuzione dei tassi ha a sua volta determinato un aumento della domanda netta di prestiti. Inoltre le banche hanno successivamente iniziato a cercare il “livello successivo” di mutuatari, con la conseguenza di un graduale allentamento dei criteri di concessione dei prestiti e – nelle nostre attese – un’ulteriore intensificazione delle spinte concorrenziali (figura 3).

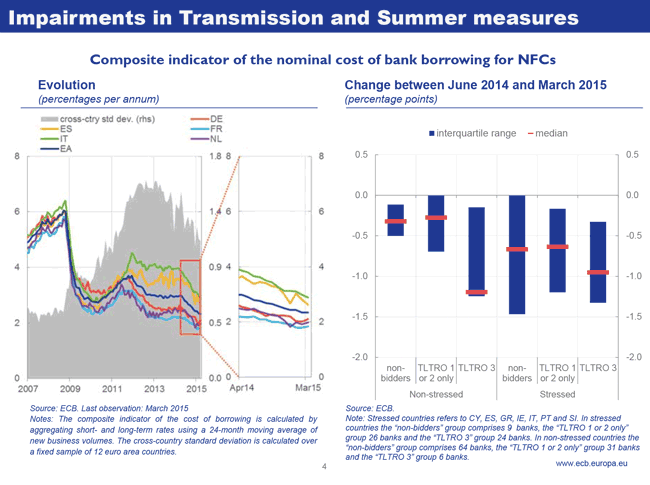

È importante rilevare come il processo sia stato trainato in misura predominante dalle banche che hanno fatto ricorso alle OMRLT e come abbia interessato sia i paesi sottoposti a tensioni sia gli altri paesi. Pertanto, ha fatto convergere il costo del finanziamento nei paesi dell’area dell’euro in un contesto in cui le misure della dispersione dei tassi medi sui prestiti si sono avvicinate a livelli non più osservati dall’inizio della crisi del debito sovrano (figura 4).

Figura 3 Effetto delle OMRLT sulle determinanti della domanda e dell’offerta di credito

Figura 4 Impatto complessivo del pacchetto di misure di allentamento creditizio

2. Verso la terza eventualità

Nell’ultima parte dello scorso anno, tuttavia, le prospettive per l’inflazione nell’area dell’euro hanno iniziato a deteriorarsi sensibilmente, come ho riconosciuto in un mio intervento a Jackson Hole [2]..

La situazione macroeconomica è peggiorata inaspettatamente nel corso dell’estate, al venir meno dell’impulso di fondo osservato nella parte precedente dell’anno (figura 5, diagrammi di destra). Ciò ha eliminato un’importante forza alla base dello scenario di reflazione che ci attendevamo. Il netto calo dei corsi petroliferi iniziato a fine estate ha successivamente contribuito alle spinte disinflazionistiche, trasmettendosi anche all’inflazione di fondo (figura 5, diagramma di sinistra). Il risultato è stato che a gennaio 2015 l’area dell’euro registrava tassi di inflazione complessiva negativi e una caduta generalizzata delle misure dell’inflazione effettiva e attesa. Inoltre, anche se l’orientamento di medio periodo della nostra strategia di politica monetaria ci permette di “guardare oltre” tali andamenti dei prezzi se sono di natura temporanea, esistevano due ragioni per le quali temevamo che non sarebbe stato così.

La prima è che, mentre le fluttuazioni dell’inflazione nella seconda metà dell’anno erano chiaramente determinate da fattori dal lato dell’offerta, vi erano forti segnali del fatto che la tendenza era dovuta alla debolezza della domanda aggregata. Ciò era visibile sia a livello macroeconomico in un output gap ancora ampio e in un tasso di inflazione di fondo decrescente sia a livello microeconomico nella dinamica modesta delle retribuzioni contrattuali e nello scarso potere di fissazione dei prezzi delle imprese. In altri termini ci trovavamo di fronte a uno shock al ribasso non solo sui prezzi ma anche sulla dinamica dell’inflazione: un andamento sfavorevole persistente.

Figura 5 Inflazione e quadro macroeconomico agli inizi del 2015

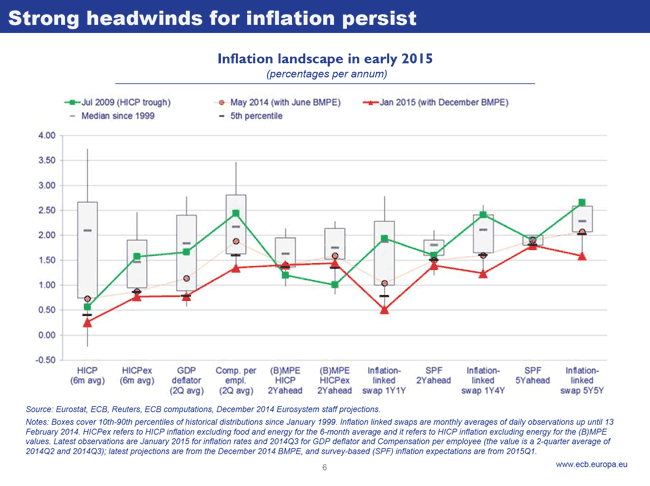

In secondo luogo, a causa di questa debole tendenza di fondo dell’inflazione, esisteva un rischio maggiore che la caduta dei prezzi petroliferi determinasse effetti di secondo impatto. Di fatto, vari fattori stavano a indicare che la situazione era più preoccupante rispetto agli episodi precedenti di disinflazione connessa ai prezzi del petrolio e in particolare nel confronto con il caso più recente del 2009 dopo il tracollo di Lehman Brothers. Le nostre analisi hanno evidenziato che la persistenza di bassi tassi di inflazione in una serie di metriche statistiche era maggiore rispetto al 2009. Anche le aspettative di inflazione su tutti gli orizzonti erano divenute meno ancorate al nostro obiettivo e più sensibili alla bassa inflazione effettiva, mentre nel 2009 erano rimaste pressoché invariate. Inoltre le misure dell’inflazione di fondo erano meno vischiose, a indicare un rischio maggiore che questa bassa inflazione effettiva e attesa si radicasse nel processo di formazione dei salari (figura 6).

È rilevante anche il fatto che questo allentamento delle aspettative di inflazione si è verificato quando i tassi di interesse di riferimento si collocavano già sul limite inferiore effettivo. Al limite inferiore un calo delle aspettative di inflazione comporta un aumento dei tassi di interesse reali, quindi questo andamento ha rischiato di generare un effetto di contrazione che avrebbe controbilanciato almeno in parte i vantaggi derivanti dalla caduta dei corsi petroliferi. Inoltre, dati i livelli elevati del debito in alcuni paesi dell’area dell’euro, ciò sarebbe amplificato se si verificassero effetti di secondo impatto e aumentasse il peso del debito in termini reali, poiché la propensione a consumare e investire è di norma maggiore tra i mutuatari che tra i prestatori.

Figura 6 Quadro dell’inflazione nel 2009 e nel 2015

È in questo contesto che siamo passati ad affrontare la terza eventualità e abbiamo avviato gli acquisti definitivi di attività. Il programma è iniziato a settembre 2014 con l’annuncio della nostra decisione di acquistare titoli derivanti da cartolarizzazioni e obbligazioni garantite ed è stato successivamente ampliato a gennaio 2015 con l’aggiunta dei titoli del settore pubblico. Questi acquisti di attività agiscono in due modi principali.

In primo luogo esercitano un effetto di segnalazione che contribuisce a un riancoraggio delle aspettative di inflazione più in linea con il nostro obiettivo a medio termine. Ciò è stato fondamentale nell’inversione dell’aumento dei tassi di interesse reali osservato agli inizi di quest’anno. Il tasso di interesse reale a pronti a cinque anni nell’area dell’euro era aumentato di circa 60 punti base fra settembre 2014 e gennaio 2015, ed è poi sceso di 85 punti base tra metà gennaio e aprile. Il segnale di ulteriore espansione futura della liquidità sostiene altresì un appiattimento della struttura per scadenza, riducendo quindi ulteriormente i tassi reali lungo la curva dei rendimenti. In aggiunta, questo ha contribuito all’andamento divergente della politica monetaria nelle diverse giurisdizioni e ha quindi anche esercitato spinte al ribasso sul tasso di cambio.

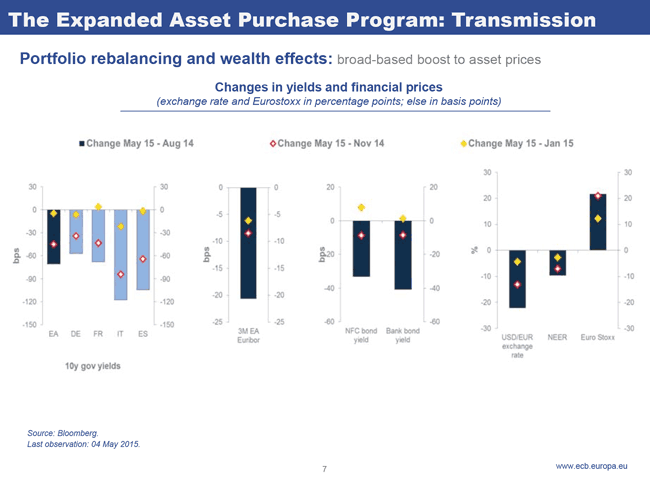

In secondo luogo, anche se acquistiamo solo una gamma relativamente ristretta di titoli di qualità elevata, i nostri acquisti esercitano un impatto sia diretto sia indiretto sull’intero sistema finanziario attraverso un effetto di riequilibrio di portafoglio. Essi non solo modificano il prezzo degli strumenti privi di rischio, che costituisce la base per la fissazione del prezzo di tutti gli strumenti finanziari, ma generano anche scarsità nel mercato in cui acquistiamo; questo incoraggia gli investitori a effettuare riallocazioni di portafoglio a favore di altre classi di attività, passando ad esempio dai titoli di Stato alle obbligazioni societarie, dai titoli di debito alle azioni, e da una giurisdizione all’altra, come riflesso nel deprezzamento del tasso di cambio (figura 7). Nell’insieme, il minor costo del finanziamento mediante ricorso al debito, l’abbassamento del costo del capitale di rischio e il deprezzamento del tasso di cambio contribuiscono a rendere profittevoli progetti di investimento precedentemente considerati non appetibili.

Figura 7 Effetti di riequilibrio dei portafogli

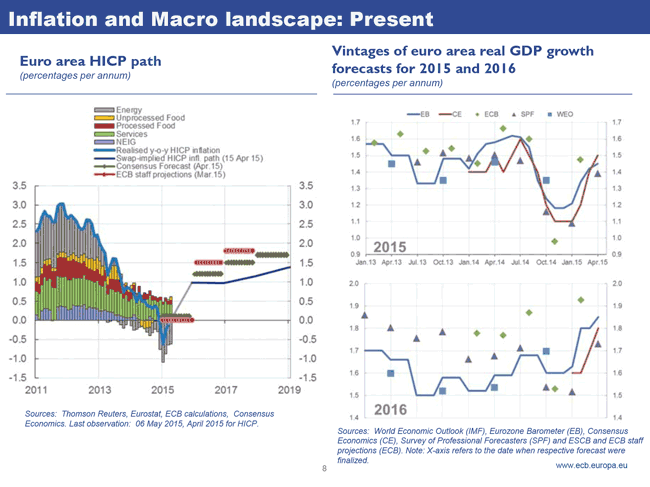

A seguito dell’ampio ciclo di allentamento tra giugno 2014 e gennaio 2015, le prospettive sia per l’inflazione sia per la crescita sono migliorate considerevolmente e gli indicatori del clima di fiducia dei consumatori sono ora in aumento (figura 8). Ciò potrebbe di fatto avere colto di sorpresa alcuni osservatori: una delle obiezioni principali mosse al nostro programma era che sarebbe stato inefficace in un contesto di tassi di interesse bassi e/o dopo una recessione di bilancio.

Un motivo importante per cui tale obiezione si è dimostrata discutibile, a mio parere, consiste nel fatto che si è concentrata esclusivamente sul canale di trasmissione rappresentato dai tassi di interesse. Quel che vediamo, tuttavia, è che gli altri canali di trasmissione degli acquisti di attività su vasta scala sono significativi. L’effetto di riequilibrio dei portafogli resta potente in un’economia basata sul sistema bancario e quando i tassi di interesse sono bassi o persino negativi; di fatto, risulta forse ancora più efficace in questo contesto poiché gli investitori sono indotti a preferire classi di attività più rischiose come le azioni. Inoltre, quando l’incertezza è elevata, gli effetti di segnalazione possono divenire proporzionalmente più forti se inviati con tempestività e comunicati con chiarezza.

Benché sia già stato osservato un effetto sostanziale delle nostre misure sui prezzi delle attività e sul clima di fiducia, quel che importa in definitiva è che vediamo un effetto equivalente sugli investimenti, sui consumi e sull’inflazione. In questo senso attueremo appieno il nostro programma di acquisti come annunciato e comunque fino a quando non rileveremo una correzione durevole del profilo dell’inflazione. Dopo quasi sette anni di una sequenza debilitante di crisi, le imprese e le famiglie esitano molto di fronte alla prospettiva di assumersi un rischio economico. Per questo motivo passerà diverso tempo prima che si possa parlare di successo e le nostre misure di stimolo monetario resteranno in vigore per tutto il tempo che sarà necessario a raggiungere interamente il loro obiettivo su base realmente duratura.

Figura 8 Inflazione e quadro macroeconomico agli inizi del 2015

3. Gli effetti collaterali della politica monetaria

Un periodo prolungato di politica monetaria accomodante può tuttavia comportare effetti collaterali e il fatto che la nostra politica si è finora dimostrata efficace non dovrebbe indurci a ignorarli.

Non si tratta di conciliare esigenze contrapposte. Non possiamo esimerci dall’attuare una politica propizia alla stabilità dei prezzi a causa dei possibili effetti collaterali, né possiamo estendere l’approccio di medio periodo a orizzonti che compromettono il raggiungimento del nostro obiettivo. Al tempo stesso dobbiamo tuttavia comprendere e gestire tali effetti e nel perseguimento del nostro mandato dovremmo tentare, nella misura del possibile, di ridurli al minimo. Ove ciò non sia fattibile, abbiamo il dovere di accrescere la consapevolezza così che altre autorità competenti possano adottare misure di mitigazione o correzione.

Quindi in questo contesto vorrei affrontare nello specifico due timori emersi circa i possibili effetti collaterali delle nostre azioni. Si tratta delle conseguenze per l’ allocazione e la distribuzione.

In termini di allocazione, una preoccupazione fondamentale al momento attuale consiste nel fatto che condizioni di finanziamento molto accomodanti potrebbero determinare un’allocazione distorta delle risorse compromettendo in ultima istanza la stabilità finanziaria. È stato in particolare suggerito che un periodo protratto di tassi di interesse bassi può condurre all’assunzione di rischi finanziari eccessivi, alla posticipazione dell’azione di risanamento dei bilanci e alla fine a una forma di dominanza finanziaria in un contesto in cui aumentano le pressioni sulla banca centrale perché ritardi la normalizzazione della politica monetaria. Posso certo comprendere la logica di queste argomentazioni: un periodo prolungato di tassi di interesse molto bassi favorisce potenzialmente l’accumulo di squilibri. È tuttavia importante sottolineare due aspetti.

In primo luogo occorre analizzare con attenzione l’equilibrio degli effetti tra la politica monetaria e la stabilità finanziaria. Ad esempio, in un contesto di eccesso di debito non è detto che una politica monetaria accomodante ostacoli il processo di aggiustamento dei bilanci. In molti paesi i bassi tassi di interesse hanno di fatto contribuito a stabilizzare la dinamica del debito riducendo l’onere del servizio e hanno di conseguenza agevolato la correzione dei bilanci. Il rapporto tra la spesa per interessi e il PIL dei paesi dell’area dell’euro è sceso mediamente di 0,4 punti percentuali tra il 2012 e il 2014. Analogamente, l’onere del debito di famiglie e imprese si è ridotto e i minori costi della provvista bancaria hanno contribuito in senso positivo agli utili non distribuiti, il che ha accelerato il processo di riduzione del grado di leva finanziaria dei bilanci delle banche. Tutto questo rende più facile una normalizzazione della politica monetaria nel medio periodo.

In secondo luogo le nostre decisioni di politica monetaria non sono state assunte in modo isolato, bensì nel contesto di un più ampio quadro di riferimento che contribuisce a mitigare alcuni timori per la stabilità finanziaria. Ad esempio, le nostre misure recenti sono state varate sullo sfondo della valutazione approfondita dei bilanci bancari, che ha incluso il più ampio e approfondito esame della qualità degli attivi delle banche mai realizzato finora. La nostra politica monetaria è stata quindi associata sia alla riduzione del livello di rischio sia all’abbassamento del grado di leva dei bilanci bancari, e non ad andamenti opposti [3]. Inoltre, operiamo ora in un nuovo contesto regolamentare e di vigilanza che include tra l’altro un’autorità europea, il Meccanismo di vigilanza unico (MVU), specificamente concepito per ridurre i casi di regolamentazione guidata da interessi particolari (regulatory capture) e moderare la prociclicità. Si rammenti inoltre che sono le banche a essersi trovate storicamente al centro delle crisi finanziarie più gravi.

Anche se seguiamo da vicino l’evolversi della situazione, al momento esistono scarse indicazioni dell’emergere di squilibri finanziari generalizzati. Di fatto, i due indicatori più importanti dell’aumento degli squilibri finanziari – le quotazioni immobiliari e la crescita del credito – evidenziano solo timidi segnali di aumento. Questo sottolinea il fatto che dopo una grave crisi finanziaria l’orientamento accomodante della politica monetaria non è necessariamente di ostacolo a una prudente valutazione del rischio. Può al contrario favorire una più regolare determinazione del prezzo del rischio, che potrebbe essere divenuto troppo elevato e tale da scoraggiare un’assunzione di rischi produttiva.

In sintesi, se un periodo di tassi di interesse bassi si traduce inevitabilmente in una lieve distorsione nell’allocazione delle risorse a livello locale, non ne consegue che debba minacciare la stabilità finanziaria complessiva. Ciò dipende in misura determinante dall’inserimento della politica monetaria in un insieme complementare di politiche di vigilanza e di regolamentazione che creino incentivi alla correzione dei bilanci e all’adozione di comportamenti finanziari responsabili.

Un’ulteriore preoccupazione che ha accompagnato la discesa dei tassi di interesse fino al loro limite inferiore effettivo e l’introduzione di misure non convenzionali è costituita dalle conseguenze distributive della politica monetaria. Sono in particolare emersi timori circa la possibilità che un periodo prolungato di tassi di interesse molto bassi penalizzasse i risparmiatori a vantaggio dei debitori, o che l’aumento dei prezzi delle attività conseguente ai nostri acquisti beneficiasse i più abbienti in modo sproporzionato e accrescesse quindi le disuguaglianze.

Le questioni distributive sono complesse, tanto più nel contesto di un’unione monetaria eterogenea. Mi limiterò quindi ad alcune osservazioni sulla materia.

In primo luogo è importante chiarire come si possano produrre effetti distributivi anche in caso di inerzia della politica monetaria, connessa al fatto che la banca centrale non assolve al proprio mandato o che – in altre parole – l’inflazione effettiva si discosta in modo persistente dall’obiettivo fissato dalla banca centrale. Ove l’inflazione si collocasse inaspettatamente su livelli inferiori all’obiettivo, le statistiche relative all’area dell’euro stanno a indicare che la categoria maggiormente colpita sarebbe quella delle famiglie più giovani (di età compresa fra i 16 e i 44 anni). Esse sono di norma debitrici nette, con contratti di debito stipulati in termini nominali, e risultano quindi più esposte all’aumento dell’onere del debito in termini reali. Le famiglie meno giovani hanno invece una ricchezza netta generalmente positiva, in parte detenuta sotto forma di attività nominali. Tassi di inflazione inferiori all’obiettivo determinano quindi una redistribuzione dalle famiglie più giovani a quelle meno giovani. Questa osservazione empirica si applica non solo all’insieme dell’area dell’euro, ma anche a gran parte dei singoli paesi [4].

In secondo luogo, le decisioni di politica monetaria hanno sempre conseguenze distributive. Quando la politica monetaria si prefigge di allontanare la disinflazione abbassando i tassi di interesse, esercita inevitabilmente un effetto distributivo riducendo il reddito da interessi dei risparmiatori e abbassando l’onere del debito dei mutuatari. Queste riduzioni dei tassi sono tuttavia necessarie per far aumentare la domanda aggregata incoraggiando le imprese e le famiglie ad anticipare le decisioni di spesa: in altri termini, scoraggiano il risparmio eccessivo e incentivano gli investimenti abbassando il costo del finanziamento. Inoltre, nella misura in cui la propensione ai consumi e agli investimenti è maggiore tra i mutuatari che tra i prestatori, questi effetti distributivi potrebbero favorire la ripresa.

Vorrei esaminare la questione dell’aumento dei prezzi delle attività dallo stesso punto di vista. È vero che i nostri tassi di riferimento bassi, le indicazioni prospettiche e gli acquisti di attività fanno aumentare il valore corrente di mercato delle attività finanziarie e avvantaggiano quindi chi le detiene. Quello che più importa è tuttavia l’esatto effetto di trascinamento di questo aumento dei prezzi delle attività, vale a dire l’abbassamento del costo del capitale di rischio per gli imprenditori, del finanziamento per gli investitori in progetti reali e dei prestiti per i consumatori.

Ciò detto, dobbiamo tenere presente che un periodo eccessivamente protratto di tassi di interesse estremamente bassi può avere conseguenze indesiderabili nel contesto dell’invecchiamento demografico, poiché molte famiglie risparmiano per modulare i consumi non solo lungo il ciclo ma anche nell’intero arco della loro vita. Per i pensionati, e per quanti risparmiano in previsione del pensionamento, tassi di interesse bassi non incoraggiano necessariamente un’anticipazione dei consumi. Potrebbero al contrario costituire un incentivo a risparmiare di più, per compensare il minor tasso di accumulo delle attività pensionistiche.

Mi permetto tuttavia di affermare che, se la banca centrale venisse meno al proprio mandato, ciò non sarebbe nel reale interesse di questi risparmiatori. Al contrario, l’interesse dei risparmiatori a lungo termine è che il prodotto salga e raggiunga il potenziale senza indebiti ritardi, in quanto le loro attività finanziarie sono sempre, in ultima analisi, un diritto sulla ricchezza generata dalla parte produttiva dell’economia. È quindi nel loro interesse che il prodotto continui a seguire un sentiero di crescita solida, poiché questo rende massima la probabilità che i loro diritti siano onorati appieno. Al tempo stesso, più la politica monetaria riesce a incoraggiare gli investimenti, più rapido sarà il ritorno dei tassi di interesse in territorio più normale.

4. Conclusioni

Vorrei ora concludere.

In un contesto di una complessità senza precedenti, la BCE ha adottato una serie di misure non convenzionali volte a evitare un periodo troppo prolungato di bassa inflazione e assolvere al proprio mandato. Tali misure si sono finora dimostrate molto valide, più di quanto anticipato da molti osservatori. La loro grande efficacia è tuttavia dovuta anche al fatto che hanno interagito con altre politiche grazie alle quali l’economia e il settore finanziario sono divenuti meglio in grado di rispondere ai nostri impulsi monetari.

Tra queste figurano la valutazione approfondita delle banche dell’area dell’euro e le riforme strutturali nei casi in cui sono state attuate. Alla stessa stregua, riforme strutturali che accrescono la fiducia nelle prospettive economiche e incoraggiano gli imprenditori a sfruttare le attuali condizioni finanziarie estremamente accomodanti renderanno la nostra politica in proporzione più efficace.

I responsabili delle politiche nell’area dell’euro sono indipendenti, ma gli effetti delle politiche da essi attuate sono interdipendenti. Per questo, alla fine, solo una combinazione di politiche complementari e reciprocamente coerenti permetterà alla nostra politica di esplicare appieno i propri effetti e determinare un ritorno duraturo a condizioni di prosperità e stabilità nell’intera area dell’euro.

[1]Cfr. “Monetary policy communication in turbulent times”, intervento tenuto da Mario Draghi in occasione della Conference De Nederlandsche Bank 200 years: Central banking in the next two decades, Amsterdam, 24 aprile 2014.

[2]Cfr. “La disoccupazione nell’area dell’euro”, intervento tenuto da Mario Draghi al Simposio annuale delle banche centrali di Jackson Hole, 22 agosto 2014.

[3]Più in generale, Homar e Van Wijnbergen (2014) rilevano che la ricapitalizzazione e l’offerta di liquidità agiscono in modo complementare nell’accelerare la ripresa dopo una crisi finanziaria. Cfr. Homar, Timotej e Sweder van Wijnbergen (2014), “On Zombie Banks and Recessions after Systemic Banking Crises: Government Intervention Matters”, Tinbergen Institute Discussion Paper, 13-039/IV/DSF54.

[4]Cfr. Adam, Klaus e Junyi Zhu (2014), “Price Level Changes and the Redistribution of Nominal Wealth Across the Euro Area”, Working Papers, n. 14(11), Università di Mannheim.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media