Door medewerkers van het Eurosysteem samengestelde macro-economische projecties voor het eurogebied, juni 2021

Overzicht

Het voortduren van de coronapandemie (COVID-19) had ook in het eerste kwartaal van 2021 een negatief effect op de bedrijvigheid, doordat de strenge beheersingsmaatregelen werden verlengd en zich knelpunten in de aanvoer voordeden. Toch bleef de productiedaling beperkt als gevolg van leereffecten – de economische actoren wisten zich beter aan de pandemie aan te passen – en beleidsondersteuning, maar ook door aanhoudend herstel van de buitenlandse vraag en een veerkrachtige maakindustrie.[1]

De vooruitgang die de laatste tijd wordt geboekt bij de bestrijding van de pandemie zou zich moeten vertalen in een aanzienlijke opleving van de economie vanaf het tweede kwartaal van dit jaar. Vooral nu de vaccinatie op stoom is gekomen en het aantal besmettingen daardoor daalt, zouden de beheersingsmaatregelen, die in de eerste jaarhelft strenger uitvielen dan verwacht, in de tweede helft van 2021 snel moeten kunnen worden afgebouwd. In lijn met de vorige projecties wordt er echter van uitgegaan dat de maatregelen pas in 2022 volledig zullen zijn afgeschaft. Op basis van deze aannames wordt verwacht dat de bedrijvigheid in het eurogebied in het tweede kwartaal van 2021 weer zal gaan groeien en in de tweede helft van het jaar flink zal aantrekken, als gevolg van een sterke opleving van de particuliere consumptie en minder knelpunten in het aanbod. Het reële bbp zou daardoor vanaf het eerste kwartaal van 2022 het niveau van voor de crisis moeten overtreffen, wat één kwartaal vroeger is dan eerder werd voorzien.

De vooruitzichten voor groei in 2021 en 2022 zijn verbeterd ten opzichte van de projecties van maart 2021. Die verbetering stoelt op de aanname dat de economische effecten van de pandemie kleiner zullen blijken dan verwacht, doordat voortgang is geboekt met de vaccinatiecampagne, er aanzienlijke aanvullende budgettaire beleidsmaatregelen zijn genomen (deels gefinancierd uit het Next Generation EU-programma) en de vooruitzichten voor de buitenlandse vraag naar boven zijn bijgesteld onder invloed van het recente pakket budgettaire beleidsmaatregelen van de Verenigde Staten. De verwachting is dat de monetaire, budgettaire en macroprudentiële maatregelen toereikend zullen blijken om grote financiële versterkingseffecten te voorkomen en de langdurige economische schade van de crisis te beperken. Daardoor zal het bbp naar verwachting eind 2022 slechts 1,3 % lager zijn dan in de projecties van voor de pandemie werd voorzien.[2]

De inflatie zal naar verwachting in 2021 een hoogtepunt van 1,9 % bereiken onder invloed van tijdelijke opwaartse factoren en daalt in 2022 en 2023 weer naar respectievelijk 1,5 % en 1,4 %, doordat de druk aan de vraagzijde zwak blijft en de olieprijzen waarschijnlijk zullen dalen. De tijdelijke verhoging van de totale inflatie in 2021 is toe te schrijven aan het terugdraaien van de Duitse btw-verlaging, de opleving van de energie-inflatie als gevolg van sterke basiseffecten en een stijging van de inputkosten in verband met verstoringen in de toeleveringsketen. Deze tijdelijke factoren zouden begin 2022 moeten wegvallen, zodat de ontwikkeling van de HICP-inflatie in 2022 en 2023 waarschijnlijk een min of meer vlakke lijn zal vertonen. Naarmate het economisch herstel doorzet en de onderbenutting vermindert, zal ook de HICP-inflatie ongerekend energie en voedingsmiddelen stijgen, en wel sterker dan werd voorzien in de projecties van maart 2021. De HICP-voedselinflatie zal naar verwachting eveneens stijgen. Deze opwaartse effecten op de totale inflatie worden in de loop van de projectieperiode grotendeels gecompenseerd door daling van de verwachte HICP-energie-inflatie, zoals blijkt uit de neerwaartse helling van de olieprijsfuturescurve. Ten opzichte van de door medewerkers van de ECB samengestelde projecties van maart 2021 is de totale inflatie voor 2021 en 2022 naar boven bijgesteld onder invloed van de afnemende onderbenutting en de opwaartse effecten van de grondstoffenprijzen.

Groei- en inflatieprojecties voor het eurogebied

(veranderingen in procenten per jaar)

Toelichting: Voor het reële bbp is uitgegaan van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

Gezien de aanhoudende onzekerheid over de ontwikkeling van de pandemie en de omvang van de economische schade zijn opnieuw twee alternatieve scenario’s opgesteld: een mild scenario, waarbij wordt uitgegaan van een relatief snel einde aan de gezondheidscrisis, en een ernstig scenario, waarin de pandemie nog lang voortduurt. De alternatieve scenario's worden in Paragraaf 5 gepresenteerd.

1 De belangrijkste aannames die aan de projecties ten grondslag liggen

In het basisscenario voor de projecties van juni 2021 wordt ervan uitgegaan dat de beheersingsmaatregelen snel worden versoepeld en dat de gezondheidscrisis begin 2022 ten einde is. Dit scenario berust op de aanname dat de vaccinatiecampagnes worden voortgezet volgens de EU-strategie voor de levering van vaccins.[3] Daarbij zullen tot begin 2022 nog enkele beheersingsmaatregelen van kracht blijven, om verschillende redenen: beperkingen aan de vraagzijde (bijvoorbeeld de bereidheid onder de bevolking om zich te laten inenten), de ontwikkeling van nieuwe virusvarianten buiten het eurogebied en de onzekerheid over de werkzaamheid van vaccins tegen die varianten. De beheersingsmaatregelen in de eerste helft van 2021 zijn aanzienlijk strenger gebleken dan in de projecties voor maart 2021 werd voorzien, maar ze zullen eind dit jaar waarschijnlijk zover versoepeld zijn als bij de vorige projectieronde werd voorzien. Dit impliceert een snellere versoepeling in de tweede helft van 2021. Deze aannames worden over het algemeen ook voor de internationale omgeving gehanteerd (zij het met duidelijke verschillen tussen landen). Scenario’s op basis van andere aannames ten aanzien van het verloop van de pandemie en de omvang van de economische schade worden in Paragraaf 5 behandeld.

Door ruime monetaire en budgettaire beleidsmaatregelen, waaronder Next Generation EU (NGEU), worden inkomens en de totale vraag ondersteund, wordt grootschalig verlies van arbeidsplaatsen en faillissementen voorkomen en worden negatieve terugkoppelingen tussen de reële economie en de financiële sector beperkt. Het basisscenario omvat, naast de monetairbeleidsmaatregelen die de ECB tot aan de afsluitingsdatum van deze projecties heeft genomen, ook de discretionaire budgettaire stimuleringsmaatregelen in verband met (het herstel na) de coronacrisis, inclusief vanuit het NGEU-programma gefinancierde maatregelen. Deze discretionaire stimulering beloopt ongeveer 4½ % bbp in 2021, 1½ % bbp in 2022 en 1¼ % bbp in 2023 (Paragraaf 3). Overheden blijven kredietgaranties en kapitaalinjecties geven om liquiditeitskrapte tegen te gaan. Door het macroprudentieel en toezichtsbeleid hebben banken bovendien meer kapitaal kunnen vrijmaken om verliezen op te vangen en de kredietstroom naar de reële economie te ondersteunen. Kapitaalbuffers zijn vrijgegeven, er zijn aanbevelingen gedaan om de procyclische voorzieningen af te bouwen en er zijn maatregelen genomen om de verliesabsorptiecapaciteit van banken in stand te houden. Door de monetaire, budgettaire en prudentiële beleidsmaatregelen zal men er waarschijnlijk in slagen om ernstige negatieve wisselwerkingen tussen de financiële sector en de reële economie gedurende de projectieperiode grotendeels te voorkomen.

Kader 1

Technische aannames betreffende de rente, grondstoffenprijzen en wisselkoersen

Vergeleken met de projecties van maart 2021 wordt bij de huidige technische aannames uitgegaan van een hogere lange rente, aanzienlijk duurdere olie en een lichte stijging van de effectieve wisselkoers van de euro. De technische aannames met betrekking tot de rente en de grondstoffenprijzen zijn gebaseerd op de marktverwachtingen, met als afsluitingsdatum 18 mei 2021. Voor de korte rente wordt de driemaands Euribor als referentiepunt gebruikt, waarbij de marktverwachtingen voor de rente worden afgeleid van de rente op futurescontracten. Deze methodologie levert voor de korte rente een gemiddelde stand op van -0,5 % voor 2021 en 2022, en -0,3 % voor 2023. De marktverwachtingen voor het nominale rendement op tienjaars overheidsobligaties uit het eurogebied duiden op een gemiddeld renteniveau op jaarbasis van 0,2 % voor 2021, 0,5 % voor 2022 en 0,7 % voor 2023.[4] Ten opzichte van de projecties van maart 2021 zijn de marktverwachtingen voor de korte rente zeer licht gestegen voor 2023. Voor tienjaars overheidsobligaties uit het eurogebied gingen diezelfde verwachtingen met ongeveer 20-40 basispunten omhoog voor de periode 2021-2023.

De prognoses van de grondstoffenprijzen zijn gebaseerd op het door futuresmarkten geïmpliceerde prijsbeloop, waarbij het gemiddelde is genomen van de twee weken tot en met de afsluitingsdatum van 18 mei 2021. Op basis hiervan wordt aangenomen dat de prijs van een vat ruwe Brentolie stijgt van USD 42,3 in 2020 tot USD 65,8 in 2021 en in 2023 weer zal dalen naar USD 61,9. Dit impliceert dat de in Amerikaanse dollar luidende olieprijzen in 2021 ongeveer 11 % en in 2023 15 % hoger zijn dan volgens de projecties van maart 2021. De in Amerikaanse dollar luidende prijzen van grondstoffen anders dan energie zullen zich naar verwachting in 2021 sterk herstellen (met 20 procentpunt meer dan in de vorige projecties werd voorzien), zich in 2022 stabiliseren en in 2023 dalen.

Ook wordt aangenomen dat de bilaterale wisselkoersen gedurende de projectieperiode onveranderd blijven op het gemiddelde niveau van de twee weken tot en met de afsluitingsdatum van 18 mei 2021. Dit wijst op een gemiddelde wisselkoers van USD 1,21 per euro in de periode 2021-2023, gelijk aan de aannames voor de projectie van maart 2021. De aanname ten aanzien van de effectieve wisselkoers van de euro impliceert een appreciatie van 0,7 % ten opzichte van de projecties van maart 2021.

Technische aannames

2 De reële economie

Het reële bbp is in het eerste kwartaal van 2021 opnieuw gedaald. Volgens Eurostat is het reële bbp in het eerste kwartaal met 0,3 % gedaald.[5] Dit kwam in grote lijnen overeen met de daling die in het basisscenario van maart 2021 was voorzien. Er deden zich weliswaar enkele knelpunten in het aanbod voor en de beheersingsmaatregelen waren strenger dan was voorzien, maar de effecten van die maatregelen op de economische bedrijvigheid werden gecompenseerd door leereffecten, doordat economische actoren zich aan de maatregelen blijven aanpassen. Per saldo was het reële bbp in het eerste kwartaal van 2021 5,1 % lager dan in het vierde kwartaal van 2019.

Grafiek 1

Reële-bbp-groei in het eurogebied

(procentuele mutaties van kwartaal op kwartaal, voor seizoensinvloeden en het aantal werkdagen gecorrigeerde kwartaalcijfers)

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. Als gevolg van de zeer sterke volatiliteit van het reële bbp in 2020, toont de grafiek vanaf begin 2020 een andere schaal. De verticale lijn geeft het begin van de projectieperiode aan. In deze grafiek is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) in de huidige omstandigheden geen betrouwbare indicatie zou geven van de grote onzekerheid rond de huidige projecties. Om de huidige onzekerheid beter weer te geven zijn daarom in Paragraaf 5 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de coronapandemie, de daarmee samenhangende beheersingsmaatregelen en de mate waarin de economie langdurige schade oploopt.

Het tweede kwartaal van 2021 zal naar verwachting herstel van het reële bbp te zien geven, in lijn met de aanzienlijke verbetering van de stemmingsbarometers (Grafiek 1). In veel landen werden de lockdownmaatregelen in april uitgebreid en verder aangescherpt, al werden die in mei al weer enigszins versoepeld en zal die versoepeling in juni waarschijnlijk doorzetten. Net als in eerdere kwartalen lijken deze beheersingsmaatregelen niet zozeer op de maakindustrie te drukken (zo steeg de Purchasing Managers Index (PMI) voor de verwerkende industrie van het eurogebied in mei naar 63,1 punt), maar vooral op de dienstensector. Die laatste vertoont echter wel tekenen van herstel (de PMI-bedrijvigheidsindex voor de dienstensector steeg in mei naar 55,2 punten). Het herstel van de bedrijvigheid wordt ondersteund door gerichte budgettaire maatregelen. Per saldo zal het reële bbp in het tweede kwartaal met 1,4 % stijgen (was 1,3 % in de projecties van maart 2021).

De beheersingsmaatregelen worden in de tweede helft van 2021 naar verwachting versoepeld en de bedrijvigheid leeft dan sterk op. De opleving stoelt op diverse aannames, en wel een snelle versoepeling van de beheersingsmaatregelen, verder afnemende onzekerheid, toenemend vertrouwen door de verdere stijging van de vaccinatiegraad, ondersteunend budgettair en monetair beleid en enige inhaalvraag. De opleving wordt weliswaar geholpen door het aanhoudend sterke herstel van de buitenlandse vraag, maar vloeit toch vooral voort uit een krachtige binnenlandse vraag, vooral in het derde kwartaal, wanneer economische sectoren geleidelijk weer steeds verder open gaan. Daar komt bij dat ook het belang van andere factoren die de bedrijvigheid in de eerste helft van het jaar hebben geremd, afneemt, zoals het tekort aan computerchips, waar de auto- en technologiesector last van lijken te hebben gehad. In sommige landen worden investeringen bovendien gestimuleerd door het NGEU-programma. Het ziet ernaar uit dat het reële bbp in het eerste kwartaal van 2022 terug is op het niveau van voor de crisis (een kwartaal eerder dan in de projecties van maart 2021 werd voorzien). In het laatste kwartaal van 2022 zou het dan 1,3 % lager liggen dan werd voorzien in de projecties van voor de pandemie (Grafiek 2).[6]

Grafiek 2

Reëel bbp van het eurogebied

(kettinggegevens (chain-linked volumes), 2019-IV = 100)

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De verticale lijn geeft het begin van de projectieperiode in juni 2021 aan.

Tabel 1

Macro-economische projecties voor het eurogebied

(veranderingen in procenten per jaar)

Toelichting: Het reële bbp en de componenten daarvan, de arbeidskosten per eenheid product, de loonsom per werknemer en de arbeidsproductiviteit zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. In deze tabel is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) in de huidige omstandigheden geen betrouwbare indicatie zou geven van de grote onzekerheid rond de huidige projecties. Om de huidige onzekerheid beter weer te geven zijn daarom in Paragraaf 5 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de coronapandemie, de daarmee samenhangende beheersingsmaatregelen en de mate waarin de economie langdurige schade oploopt.

1) Inclusief de handel binnen het eurogebied.

2) De subindex is gebaseerd op ramingen van de werkelijke effecten van indirecte belastingen en kan afwijken van de cijfers van Eurostat, dat ervan uitgaat dat de effecten van indirecte belastingen volledig en onmiddellijk in de HICP doorwerken.

3) Berekend als het overheidssaldo onder aftrek van voorbijgaande conjunctuureffecten en maatregelen die volgens de definitie van het Europees Stelsel van centrale banken (ESCB) als tijdelijk worden beschouwd.

4) De koers van het begrotingsbeleid wordt afgemeten aan de mutatie in het voor conjunctuurinvloeden gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector. De cijfers aan de inkomstenkant zijn eveneens gecorrigeerd voor de verwachte NGEU-subsidies.

Het ziet ernaar uit dat de particuliere consumptie de belangrijkste factor wordt in het herstel. Door de aanscherping en verlenging van de beheersingsmaatregelen sinds het najaar van 2020 is de particuliere consumptie in het eerste kwartaal van 2021 opnieuw aanzienlijk gedaald, wat in grote mate heeft bijgedragen aan de teruggelopen bedrijvigheid. De bestedingen van huishoudens, vooral aan contactintensieve diensten, vertonen op korte termijn een zwakke groeidynamiek, zodat de consumptie onder het in de projecties van maart 2021 voorziene niveau voor de eerste helft van 2021 ligt. De consumptie blijft sterker fluctueren dan de ontwikkeling van het reëel besteedbaar inkomen, dat op peil wordt gehouden door overheidssteun, met grote schommelingen in de spaarquote tot gevolg. De verwachting is dat de particuliere consumptie zich vanaf het tweede kwartaal herstelt, sterk toeneemt wanneer in de tweede helft van 2021 de beheersingsmaatregelen geleidelijk worden versoepeld, en in het tweede kwartaal van 2022 weer terug is op het niveau van voor de crisis. Deze opleving wordt verder ondersteund doordat de onzekerheid geleidelijk afneemt en het besteedbaar inkomen zich herstelt, met name in 2022, ondanks de afbouw van de netto budgettaire overdrachten. Hoewel de particuliere consumptie de belangrijkste factor in het herstel is, wordt in het basisscenario niet uitgegaan van een grote bijdrage van de inhaalvraag: het grootste deel van het opgebouwde spaaroverschot zal niet worden besteed (zie Kader 2).

Kader 2

Ontwikkeling van de spaarquote van huishoudens en de gevolgen voor de economische vooruitzichten van het eurogebied

De spaarquote van huishoudens, die sinds het begin van de pandemie grote fluctuaties vertoont, staat nog altijd op een hoog peil, waardoor een spaaroverschot is opgebouwd. Door de coronapandemie is de spaarquote van huishoudens in het eurogebied sterk gestegen, tot boven het peil van vóór de pandemie. Die stijging is vooral het gevolg van onvrijwillige besparingen: de lockdown beperkte de consumptiemogelijkheden, met name van contactintensieve diensten. Door overheidssteun bleef het besteedbaar inkomen daarentegen beter op peil. Daar kwam bij dat er, door de grote onzekerheid over werkgelegenheid en het toekomstig huishoudinkomen, ook meer dan gewoonlijk werd gespaard uit voorzorg. Aangezien de spaarquote een stroombegrip is, blijft de opbouw van spaartegoeden hoger dan de norm van voor de crisis zolang de stroom spaargeld groter is dan voor de crisis: de benchmark daarvoor is vastgesteld op het beloop uit de projecties van december 2019.[7]

In de projecties van juni 2021 wordt ervan uitgegaan dat, nu zowel de gedwongen als de voorzorgsbesparingen aan belang inboeten, de spaarquote medio 2022 weer ongeveer naar het niveau van voor de pandemie zal zijn gedaald en dat de spaarquote daarna iets lager zal liggen. Dit wijst op een normalisering van de spaarstromen wanneer de gezondheidscrisis eenmaal is overwonnen en de beheersingsmaatregelen zijn versoepeld. Dit zal naar verwachting begin 2022 het geval zijn en zou ook het vertrouwen moeten stimuleren. Volgens het reguliere, historische patroon zou een tamelijk langdurige daling van de spaarquote tot het gewone niveau te verwachten zijn, maar de buitengewone aard van de pandemie, mede door de invoering van beheersingsmaatregelen, zou moeten bijdragen aan een relatief snelle normalisering, zoals voorzien in de projecties van juni 2021. Daarnaast wordt er in deze projecties van uitgegaan dat consumptieve bestedingen slechts tot een bescheiden vermindering van het opgebouwde spaaroverschot zullen leiden, wat in de onderstaande grafiek tot uiting komt in de iets lagere spaarquote dan voor de pandemie.

Afwijking van de spaarquote van huishoudens ten opzichte van de ontwikkeling die voor de coronapandemie werd verwacht

(afwijking in procentpunten t.o.v. het verwachte beloop in de door medewerkers van het Eurosysteem opgestelde projecties van december 2019)

Bronnen: ECB-BASIR-simulaties, door medewerkers van het Eurosysteem opgestelde projecties en berekeningen van de ECB.

Toelichting: Beide lijnen tonen de afwijking van de spaarquote zoals voorspeld in de projecties van december 2019, die als benchmark voor de ontwikkeling vóór de pandemie wordt gebruikt. De projecties van december 2019 zijn doorgetrokken naar 2023 op basis van de gemiddelde groeicijfers van het nominale besteedbare inkomen en de particuliere consumptie in 2022. Voor het ECB-BASIR-model zijn de projecties van juni 2021 tot het eerste kwartaal van 2021 toegepast.

Bij de correctie van de opgebouwde spaaroverschotten spelen diverse strijdige factoren een rol. Enerzijds is de gestegen spaarquote tijdens de lockdowns vooral veroorzaakt door onvrijwillige besparingen, die naar verwachting zullen afnemen en gedeeltelijk voor consumptie zullen worden gebruikt zodra de beheersingsmaatregelen zijn versoepeld.[8] Een mogelijke aanwijzing daarvoor is het feit dat de extra spaartegoeden vooral worden aangehouden in de vorm van bankdeposito's, die uiterst liquide zijn en dus gemakkelijk voor consumptieve doeleinden kunnen worden aangesproken. Als de onzekerheid afneemt, zou ook een deel van de voorzorgsbesparingen kunnen worden uitgegeven. Anderzijds is het onwaarschijnlijk dat een significant deel van het spaaroverschot voor consumptieve doeleinden zal worden aangewend, omdat de besparingen zich vooral concentreren in huishoudens met een hoog inkomen, en bij dergelijke huishoudens is de marginale bereidheid hun inkomen of vermogen te besteden kleiner dan bij huishoudens met een laag inkomen.[9],,[10] Daar komt bij dat een deel van de toegenomen voorzorgsbesparingen mogelijk niet wordt besteed, omdat huishoudens belastingverhogingen voorzien om de aanzienlijke stijging van de staatsschuld als gevolg van de pandemie op te vangen. Dergelijke effecten doen zich mogelijk eerder voor in landen met minder begrotingsruimte, een grotere staatsschuld en een kwetsbare bedrijvensector, factoren die verband houden met minder gunstige vooruitzichten voor inkomens en werkgelegenheid. In plaats van hun spaaroverschot voor consumptie te benutten, kunnen huishoudens het ook aanhouden in de vorm van deposito's, beleggen in andere activa (financiële en niet-financiële, zoals vastgoed), of gebruiken om schulden af te betalen. Doordat de huidige economische crisis vooral voortvloeit uit een daling van het gebruik van diensten, zal de omvang van de inhaalvraag bovendien minder groot zijn, al kan dit deels worden gecompenseerd door substitutie in de vorm van duurzame consumptiegoederen.

Al deze factoren samen lijken erop te duiden dat er weinig ruimte is om de opgebouwde spaaroverschotten door middel van consumptie weg te werken wanneer de social-distancingmaatregelen worden versoepeld. Dat neemt niet weg dat er grote onzekerheid bestaat over het tempo en de mate van de veronderstelde normalisering van de spaarquote. Die onzekerheid hangt samen met het feit dat er geen historisch precedent bestaat voor de enorme spaartegoeden die zijn opgebouwd en voor de mogelijke verandering in het bestedingspatroon van consumenten als gevolg van de crisis. Uit een toetsing met behulp van het ECB-BASIR-model,[11] waarmee de huidige omstandigheden in kaart kunnen worden gebracht omdat het de wisselwerking tussen de pandemie en de macro-economische ontwikkelingen expliciet zichtbaar maakt, blijkt een snelle daling van de spaarquote op korte termijn. Uit het model blijkt echter niet dat spaaroverschotten op grote schaal afgebouwd gaan worden, maar eerder dat de spaarquote in 2022 en 2023 boven het niveau van voor de crisis blijft en pas eind 2023 terugkomt op het niveau van het basisscenario.

De investeringen in woningen zullen naar verwachting al in het tweede kwartaal van 2021 terug zijn op het niveau van voor de pandemie. In het eerste kwartaal van 2021 zijn de investeringen in woningen gematigd gestegen tot iets onder het niveau van voor de pandemie. Voor de periode daarna wordt verwacht dat de investeringen in woningen steun ondervinden van de huizenprijsinflatie, die hoger is dan de kosten van huisvesting – met positieve Tobin’s Q-effecten (verschil tussen de marktprijs en de vervangingswaarde) tot gevolg – alsmede van het herstel van het besteedbaar inkomen en het consumentenvertrouwen. Bovendien zal een deel van het spaaroverschot waarschijnlijk worden aangewend voor investeringen in woningen. Begin dit jaar gaf een sterk herstel van de investeringen in woningen te zien dat zich in de rest van 2021 waarschijnlijk voortzet en in de rest van de projectieperiode geleidelijk afvlakt tot een gematigder groeiniveau.

De bedrijfsinvesteringen blijken waarschijnlijk opnieuw schokbestendig en zullen zich in 2021 aanzienlijk herstellen tot eind van het jaar het niveau van voor de crisis weer is bereikt. Na een zwakke eerste helft van 2020 kwamen de bedrijfsinvesteringen in de tweede helft van het jaar weer sterk terug. Het herstel zal in de eerste helft van 2021 minder uitgesproken zijn verlopen door de geringe bedrijvigheid in het algemeen en de overcapaciteit binnen de economie. Voor de tweede helft van 2021 wordt een sterker herstel verwacht, onder invloed van de aantrekkende mondiale en binnenlandse vraag en hogere winstgroei, maar ook van de gunstige financieringsvoorwaarden en de positieve effecten van het NGEU-programma op de bedrijfsinvesteringen. Niet-financiële ondernemingen moeten, ondanks hun sterke kaspositie, werken aan balansherstel en daarom zal de gestegen brutoschuldquote tijdens de pandemie naar verwachting remmend werken op de groei van de bedrijfsinvesteringen gedurende de projectieperiode.

Kader 3

Het internationale klimaat

Ondanks de verergering van de pandemie zette het herstel van de mondiale economische bedrijvigheid na de jaarwisseling door. De reële groei van het mondiale bbp (exclusief het eurogebied) kwam in het vierde kwartaal van 2020 iets hoger uit dan in de projecties van maart werd verwacht, maar de wereldeconomie begon het nieuwe jaar toch vanuit een zwakkere positie, omdat een sterke opleving van de besmettingscijfers overheden in geavanceerde economieën er begin 2021 toe bracht de beheersingsmaatregelen aan te scherpen. Deze verheviging van de pandemie heeft vooral de opkomende markteconomieën getroffen. Daar staat tegenover dat het Verenigd Koninkrijk en de Verenigde Staten, door snel op grote schaal te vaccineren, het aantal doden als gevolg van Covid-19 wisten te beperken en ook de beheersingsmaatregelen verder konden versoepelen. De enquêtegegevens voor april wijzen erop dat in de geavanceerde economieën het hersteltempo snel toeneemt, waarbij de dienstensector de solide groei binnen de maakindustrie nog overtreft. Dit duidt op breder en dus robuuster herstel.

Het grote pakket stimuleringsmaatregelen van de Amerikaanse regering was nog niet opgenomen in de projecties van maart 2021 en zal het reeds ingetreden herstel in de Verenigde Staten verder versterken en ook enkele positieve externe effecten hebben voor de wereldeconomie. Het American Rescue Plan, dat een totale waarde van USD 1,9 biljoen heeft (8,9 % van het bbp), behelst een verlenging van de werkloosheidsuitkeringen, aanvullende eenmalige uitkeringen aan huishoudens en, op lokaal en staatsniveau, hogere uitgaven aan gezondheidszorg en onderwijs. De particuliere consumptie zal de komende kwartalen een impuls krijgen van deze inkomenssteun. De Amerikaanse regering heeft nog twee plannen bekendgemaakt, die eveneens in de projecties zijn verwerkt, al is hun effect op de bedrijvigheid minder groot dan dat van het Rescue Plan.

Ondanks de opwaartse bijstelling van de vooruitzichten voor de Verenigde Staten zijn de vooruitzichten voor de wereldeconomie nauwelijks veranderd ten opzichte van de projecties van maart 2021; de projecties voor de wereldhandel zijn licht verbeterd. Volgens de projecties stijgt het mondiale reële bbp (exclusief het eurogebied) dit jaar met 6,2 %. Daarna vertraagt de groei naar 4,2 % en 3,7 % in respectievelijk 2022 en 2023. Hierbij zijn verschillende, elkaar beïnvloedende factoren in het spel, zoals de intensivering van de pandemie in de geavanceerde economieën begin dit jaar, en vervolgens ook in opkomende markteconomieën,[12] de macro-economische gevolgen van het grote pakket Amerikaanse stimuleringsmaatregelen en de betere vooruitzichten in andere geavanceerde economieën door de snelle vaccinatiecampagnes. De mondiale bedrijvigheid lag eind 2020 weliswaar hoger dan voor de pandemie, maar blijft gedurende de projectieperiode onder de projecties van december 2019.

Betere vooruitzichten voor de belangrijkste handelspartners hebben geleid tot een toename van de buitenlandse vraag naar goederen en diensten uit het eurogebied. Deze vraag groeit naar verwachting met 8,6 % in 2021, met 5,2 % in 2022 en met 3,4 % in 2023 en ligt daarmee voor alle drie de jaren hoger dan in de projecties van maart 2021. De belangrijkste oorzaak voor de opwaartse bijstelling is de groter dan verwachte vraag uit de Verenigde Staten en het Verenigd Koninkrijk.

De voorspelling blijft dat de wereldeconomie niet overal even snel van de pandemie herstelt. In de geavanceerde economieën buiten het eurogebied zet het herstel naar verwachting onverminderd door en kan de bedrijvigheid in de loop van volgend jaar het voor de pandemie voorspelde niveau bereiken, vooral dankzij de Verenigde Staten. China, dat het eerst door de pandemie werd geraakt, herstelde zich het snelst. Daar zat het reële bbp, mede door intensieve beleidsondersteuning, eind vorig jaar alweer op de lijn van voor de crisis. Andere opkomende markten zullen zich daarentegen traag herstellen. Deze verschillen kunnen verder worden vergroot door de recente stijging van het aantal besmettingen en eventuele vertragingen bij het vaccineren.

Het internationale klimaat

(veranderingen in procenten per jaar)

1) Berekend als gewogen gemiddelde van de invoer.

2) Berekend als gewogen gemiddelde van de invoer van de handelspartners van het eurogebied.

Voor 2021 wordt, door de sterke groei van de uitvoer, een grote positieve bijdrage van het handelssaldo aan het bbp verwacht. In de periode daarna zal die bijdrage min of meer neutraal zijn doordat de invoer weer aantrekt. In 2021 heeft de pandemie tot nu toe de interne vraag gedrukt en daarmee ook de invoer, die dit jaar naar verwachting minder snel zal groeien dan de uitvoer. De handel van het eurogebied werd in het eerste kwartaal van 2021 geremd door onzekerheid over het voortduren van tijdelijke problemen rond de nieuwe voorwaarden voor de handel met het Verenigd Koninkrijk, en door knelpunten in de mondiale logistieke sector en de aanvoer, vooral in de halfgeleiderindustrie. Het positieve verschil tussen de handel in industriegoederen en diensten zal dit jaar naar verwachting kleiner worden; leidende indicatoren wijzen op een geleidelijke heropleving van de reisindustrie in het tweede kwartaal. Het exportmarktaandeel zal naar verwachting eind 2022 weer geheel hersteld zijn en zich op middellange termijn stabiliseren rond het peil van voor de pandemie; in landen die voor hun uitvoer sterker afhankelijk zijn van reisverkeer, blijft het markteendeel iets achter. Tot slot zal de invoer waarschijnlijk sterker groeien dan men op grond van de binnenlandse vraag zou verwachten. Dit komt doordat de uitvoer een grote invoercomponent heeft en er in sommige Noord-Europese landen sprake is van forse invoer van toeristische diensten.

De werkloosheid blijft in 2021 min of meer gelijk en is eind 2023 weer terug op het peil van voor de crisis. Door de verlenging van de lockdown en de daarmee samenhangende daling van de bedrijvigheid liep de groei van de werkgelegenheid in het eerste kwartaal van 2021 terug, met grotere werkloosheid tot gevolg. Een groot deel van de werkenden die nu gebruikmaken van regelingen voor het behoud van arbeidsplaatsen zullen naar verwachting weer gewoon aan het werk gaan en profiteren van het sterke herstel na de pandemie. De werkloosheid zal daarom in de rest van 2021 min of meer gelijk blijven om in de twee jaar daarna geleidelijk te dalen en eind 2023 uit te komen op 7,3 %.

De groei van de arbeidsproductiviteit per werkende zal zich vanaf het tweede kwartaal van 2021 herstellen. De arbeidsproductiviteit per werkende is in het eerste kwartaal van 2021 opnieuw gedaald als gevolg van strengere beheersingsmaatregelen en de daarmee samenhangende regelingen voor het behoud van arbeidsplaatsen. Naar het zich laat aanzien zal de groei van de arbeidsproductiviteit per werkende zich in het tweede kwartaal van 2021 herstellen, in het derde kwartaal van 2021 een hoogtepunt bereiken en daarna geleidelijk afvlakken.

De reële bbp-groei voor 2021 en 2022 is naar boven bijgesteld ten opzichte van de projecties van maart 2021. De groei voor de tweede helft van het jaar, met name het derde kwartaal, is naar boven bijgesteld. Dit komt doordat de beheersingsmaatregelen dankzij het steeds hogere vaccinatietempo sneller kunnen worden versoepeld, door aanvullende budgettaire steun en door een heroverweging van de gevolgen van de binnenlandse inhaalvraag voor de heropening van economische sectoren. De bijstelling van de groei op jaarbasis voor 2021 en vooral voor 2022, welke laatste geheel voortkomt uit overloopeffecten, wordt hierdoor grotendeels verklaard. Het effect van de aannames is min of meer neutraal, want de positieve effecten op de groei, ondersteund door aannames die uitgaan van een sterkere buitenlandse vraag, worden grotendeels tenietgedaan door de negatieve effecten van hogere olieprijzen en de afbouw van aanvullende, tijdelijke budgettaire steunmaatregelen na 2021.

3 Vooruitzichten voor de overheidsfinanciën

Ook in 2021 zal het budgettaire beleid de macro-economische effecten van de coronapandemie helpen verzachten en het herstel ondersteunen. De buitengewone budgettaire stimuleringsmaatregelen die naar aanleiding van de pandemie in 2020 zijn genomen, worden geraamd op iets meer dan 4 % bbp. Omdat de beperkingen vanwege de lockdown tot in 2021 voortduurden, hebben overheden de noodmaatregelen verlengd, geleidelijk opgevoerd en/of nieuwe steunmaatregelen genomen. De discretionaire stimulering in verband met de crisis wordt geraamd op bijna 4½ % bbp in 2021 (ongeveer 1¼ procentpunt meer dan in de projecties van maart 2021). De meeste aanvullende maatregelen zijn tijdelijk en worden naar verwachting in 2022 teruggedraaid. Sommige maatregelen zijn opnieuw verlengd en vormen samen met andere herstelmaatregelen, waaronder bestedingen uit het NGEU-fonds[13], een stimulans van ongeveer 1½ % bbp op jaarbasis in 2022 en 1¼ % in 2023. De noodsteun bestond in 2021 vooral uit extra uitgaven aan subsidies en overdrachten aan bedrijven, waaronder regelingen voor het behoud van arbeidsplaatsen. Steun die als ‘overheidsconsumptie’ wordt aangemerkt, heeft vooral betrekking op hogere uitgaven voor gezondheidszorg, inclusief salarissen, in verband met de vaccinatiecampagne. Maatregelen aan de inkomstenkant hebben betrekking op verlagingen van de (in)directe belastingen.[14] De aanvullende overheidsinvesteringen bleven in 2020 beperkt maar maken vanaf 2021 een groter deel van het stimuleringspakket uit, vooral door verwachte bestedingen die uit het NGEU-programma worden gefinancierd. Als aan de inkomstenkant wordt gecorrigeerd voor de effecten van de NGEU-subsidies, die ongeveer 0,6 % bbp op jaarbasis uitmaken, levert dat voor 2021 een verruimend begrotingsbeleid[15] op, gevolgd door een verkrapping in 2022 en een min of meer neutraal beleid in 2023.

De verwachting is dat het begrotingstekort van het eurogebied in 2021 licht en vanaf 2022 iets sterker daalt en dat de schuld van het eurogebied in 2021 zijn hoogste stand bereikt.[16] De lichte daling van het begrotingstekort in 2021 is het gevolg van een iets betere conjuncturele component en lagere rentebetalingen, die de aanvullende stimuleringsmaatregelen die aan de inkomstenkant niet worden gedekt door NGEU-subsidies, ruimschoots compenseren. Dat het begrotingssaldo in 2022 aanzienlijk verbetert, is vooral toe te schrijven aan de afbouw van de meeste stimuleringsmaatregelen in verband met de crisis en aan een veel gunstiger conjuncturele component. In 2023 wordt bij een min of meer neutrale begrotingskoers en een betere conjunctuurpositie een verdere verbetering van het totale begrotingssaldo tot -2,6 % bbp verwacht. De rentebetalingen zullen gedurende de projectieperiode verder dalen om in 2023 uit te komen op 1,1 % bbp. De schuldpositie van het eurogebied bereikt in 2021 een hoogtepunt, met 99 % bbp, en neemt daarna licht af. Dat de schuld in 2022-2023 daalt komt vooral door gunstige rente-groei-ecarts, die de aanhoudende, zij het dalende, primaire tekorten ruimschoots compenseren. Vanwege de aanvullende stimuleringsmaatregelen zijn, met name voor 2021, het begrotingstekort en de schuld van het eurogebied naar boven bijgesteld ten opzichte van de projecties van maart 2021. De sterkere bijstelling van de staatsschuld in 2021 hangt samen met basiseffecten uit 2020, doordat de tekort-schuldaanpassing hoger uitviel dan eerder werd voorzien. Dit heeft onder andere betrekking op de herrubricering van een deel van de steun aan de private sector in overheidsrekeningen in bepaalde landen.

4 Prijzen en kosten

De HICP-inflatie zal naar verwachting aanzienlijk stijgen in de loop van 2021, begin 2022 terugvallen en gedurende de rest van de projectieperiode min of meer onveranderd blijven (Grafiek 3). De totale inflatie zal volgens de projectie gemiddeld 1,9 % belopen in 2021 – met een piek van 2,6 % in het vierde kwartaal – en dalen tot respectievelijk 1,5 % en 1,4 % in 2022 en 2023. De tijdelijke toename van de totale inflatie in 2021 is toe te schrijven aan opwaartse effecten van tijdelijke factoren, zoals het einde van de Duitse btw-verlaging, de opleving van de energie-inflatie als gevolg van sterke basiseffecten en een stijging van de inputkosten in verband met verstoringen in de toeleveringsketen. Veranderingen in de weging van de verschillende componenten leiden tot enige volatiliteit in het inflatieverloop in 2021, maar gemiddeld over het jaar oefenen ze naar verwachting slechts een klein neerwaarts effect op de HICP-inflatie uit. Begin 2022 ebben deze tijdelijke factoren weg en doordat de ontwikkelingen in de belangrijkste HICP-componenten elkaar gedurende de projectieperiode compenseren vertoont de HICP-inflatie een min of meer vlak verloop, met een lichte stijging in de loop van 2023. Het voorziene economische herstel en de afname van de onderbenutting zullen leiden tot een geleidelijke stijging van de HICP-inflatie exclusief energie en voedingsmiddelen van 1,1 % in 2021 tot 1,4 % in 2023. Opwaartse prijsdruk als gevolg van de toenemende, maar al met al gematigd blijvende vraag zou de afnemende prijsdruk van negatieve aanbodeffecten in verband met de pandemie en de beheersingsmaatregelen gedurende de projectieperiode moeten compenseren. De verwachting is dat stijgingen van de binnenlandse kostendruk de belangrijkste aanjager zullen zijn van een sterkere onderliggende ontwikkeling van de consumptieprijzen, terwijl de externe prijsdruk gedurende de projectieperiode zal matigen. Ook de HICP-voedselinflatie zal tijdens de projectieperiode naar verwachting enigszins stijgen. De gematigd toenemende opwaartse prijsdruk van deze twee HICP-componenten op de totale inflatie wordt in 2022 en 2023 grotendeels gecompenseerd door de voorziene dalingen van de HICP-energie-inflatie als gevolg van de neerwaarts hellende curve van de olieprijsfutures.

De arbeidskosten per eenheid product zullen gedurende de projectieperiode bijdragen tot de stijging van de binnenlandse kostendruk. De arbeidskosten per eenheid product zijn in 2020 sterk gestegen als gevolg van de scherpe daling van de arbeidsproductiviteit. De verwachting is dat dit cijfer daalt door het herstel van de arbeidsproductiviteit in 2021, maar daarna weer geleidelijk het eerdere niveau bereikt en tegen 2023 gaat stijgen. Zoals het verloop van de arbeidskosten per eenheid product tijdens de crisisperiode wordt bepaald door de grote veranderingen in de arbeidsproductiviteit, zo is ook de groei van de loonsom per werknemer aan sterke schommelingen onderhevig, onder invloed van de regelingen voor het behoud van arbeidsplaatsen. Deze regelingen zorgen voor behoud van werkgelegenheid, maar de werknemers die er gebruik van maken zien zich met loonsverlagingen geconfronteerd. Dit heeft de twaalfmaands groei van de loonsom per werknemer in 2020 doen dalen en zal in 2021 naar verwachting voor een opleving zorgen. Naarmate de arbeidsmarkten zich gedurende de projectieperiode geleidelijk herstellen en het effect van deze regelingen afneemt, zal de loonsom per werknemer zich naar verwachting normaliseren, waarbij de groei op jaarbasis in 2023 2,4 % zal bedragen.

Naar het zich laat aanzien, zullen de schommelingen in de loonkosten per eenheid product grotendeels worden opvangen door de winstmarges. De winstmarges zijn in 2020 geslonken, in overeenstemming met hun procyclische aard, maar doordat ze gestabiliseerd werden door regelingen voor het behoud van banen, bleken ze veel schokbestendiger dan op basis van de daling van de bedrijvigheid kon worden verwacht. In de eerste stadia van een neergang trachten bedrijven in het eurogebied doorgaans hun werknemers te behouden, ook al tast dit de winstmarges aan. Deze neerwaartse druk op de winstmarges wordt verlicht door loonondersteuningsregelingen van de overheid. Al met al wordt verwacht dat de winstmarges de ontwikkelingen van de arbeidskosten per eenheid product opvangen en een licht positief effect zullen hebben op de inflatoire druk in 2023.

Grafiek 3

HICP van het eurogebied

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de projectieperiode aan. In deze grafiek is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) in de huidige omstandigheden geen betrouwbare indicatie zou geven van de grote onzekerheid rond de huidige projecties. Om de huidige onzekerheid beter weer te geven zijn daarom in Paragraaf 5 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de coronapandemie, de daarmee samenhangende beheersingsmaatregelen en de mate waarin de economie langdurige schade oploopt.

De ontwikkeling van de invoerprijzen wordt volgens de verwachtingen sterk door de prijsontwikkelingen van olie en grondstoffen exclusief energie beïnvloed en weerspiegelt tegen het einde van de projectieperiode gematigde externe prijsdruk. Na een sterk negatief mutatietempo in 2020 wordt verwacht dat de invoerprijzen in 2021 een krachtige positieve groei laten optekenen – voornamelijk onder invloed van prijsstijgingen voor olie en grondstoffen exclusief energie, maar ook hogere inputkosten in verband met aanbodtekorten – alvorens aanzienlijk te vertragen tot 2023. Niet alleen dalen de prijzen voor olie en grondstoffen exclusief energie, ook de mondiale prijsdynamiek blijft tijdens de projectieperiode naar verwachting al met al gematigd, wat bijdraagt tot de gematigde vooruitzichten voor de externe prijsdruk.

In vergelijking met de projecties van maart 2021 zijn de vooruitzichten voor de HICP-inflatie met respectievelijk 0,4 en 0,3 procentpunt naar boven bijgesteld voor 2021 en 2022, en ongewijzigd gebleven voor 2023. Alle drie de belangrijkste HICP-componenten dragen bij tot de opwaartse herziening van de totale inflatie in de eerste twee jaar van de projectieperiode. De HICP-inflatie exclusief energie en voedingsmiddelen is voor de gehele periode opwaarts bijgesteld als gevolg van positievere ontwikkelingen in de onderbenuttingscijfers dan in de projecties van maart 2021 was voorzien. Ook stijgende mondiale inflatoire druk en aannames, met name in verband met de olieprijzen, hebben een zeker opwaarts effect uitgeoefend. Deze aannames ten aanzien van de olieprijzen verklaren ook de onverwachte recente stijgingen en de duidelijke bijstelling naar boven van de HICP-energie-inflatie – vooral in de eerste twee jaar van de projectieperiode. De iets hogere prognoses voor de HICP-voedselinflatie in vergelijking met de projecties van maart 2021 worden verklaard door een onverwachte, lichte stijging, waarschijnlijk het gevolg van tijdelijke weerseffecten, en sterker dan voorziene ontwikkelingen in de prijzen voor voedingsgrondstoffen.

Kader 4

Prognoses van andere instellingen

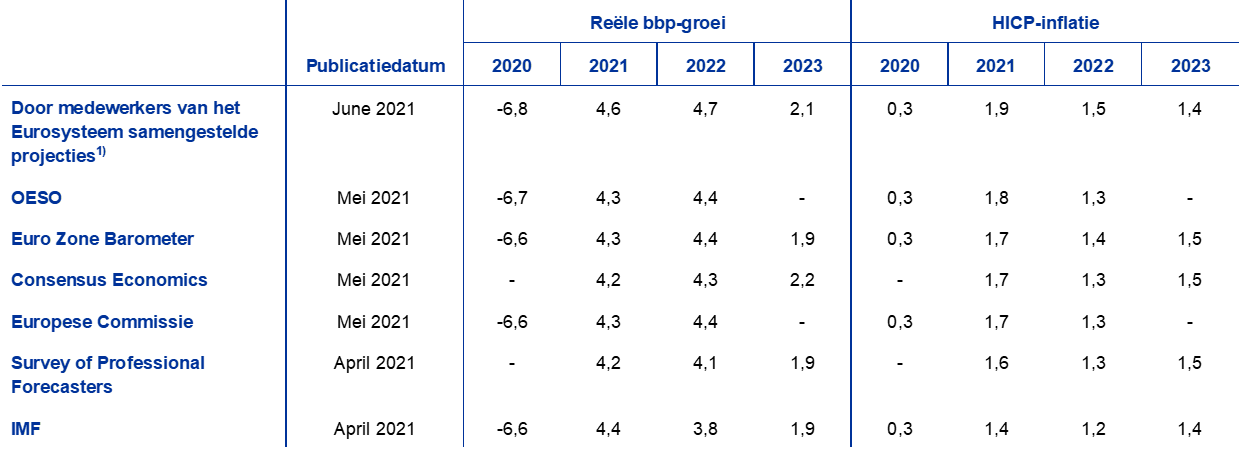

Diverse instellingen, zowel internationale organisaties als organisaties in de private sector, brengen prognoses voor het eurogebied uit. Strikt genomen zijn deze prognoses echter niet met elkaar of met de door medewerkers van het Eurosysteem samengestelde macro-economische projecties vergelijkbaar, aangezien ze op verschillende tijdstippen zijn opgesteld. Ze waren wellicht ook gebaseerd op verschillende aannames betreffende de toekomstige ontwikkeling van de coronapandemie. Daarnaast maken deze projecties gebruik van andere methoden om aannames af te leiden betreffende de budgettaire, financiële en externe variabelen, waaronder de olieprijs en andere grondstoffenprijzen. Ten slotte verschillen de prognoses in de gehanteerde methodes voor de correctie van de invloed van het aantal werkdagen (zie de tabel).

Vergelijking van recente prognoses voor de reële bbp-groei en de HICP-inflatie voor het eurogebied

(mutaties in procenten per jaar)

Bronnen: OESO Economic Outlook nr. 109, mei 2021; MJEconomics voor de Euro Zone Barometer, 20 mei 2021, de gegevens voor 2023 zijn ontleend aan de enquête van april 2021; Consensus Economics Forecasts, 13 mei 2021, de gegevens voor 2023 zijn ontleend aan de enquête van april 2021; voorjaarsprognose 2021 van de Europese Commissie; Survey of Professional Forecasters van de ECB voor het tweede kwartaal van 2021, uitgevoerd tussen 31 maart en 12 april; IMF World Economic Outlook, 6 april 2021.

1) In de door medewerkers van het Eurosysteem samengestelde macro-economische projecties worden voor het aantal werkdagen gecorrigeerde groeicijfers op jaarbasis gehanteerd, terwijl bij de Europese Commissie en het IMF de groeicijfers op jaarbasis niet zijn gecorrigeerd voor het aantal werkdagen per jaar. Bij de andere prognoses wordt niet aangegeven of de gegevens al dan niet worden gecorrigeerd voor het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. Er is in deze tabel is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) in de huidige omstandigheden geen betrouwbare indicatie zou geven van de grote onzekerheid rond de huidige projecties. Om de huidige onzekerheid beter weer te geven zijn daarom in Paragraaf 5 alternatieve scenario’s opgenomen op basis van verschillende aannames voor de toekomstige ontwikkeling van de coronapandemie en de daarmee samenhangende beheersingsmaatregelen.

De projecties van juni 2021 zijn optimistischer dan andere prognoses ten aanzien van de groei en inflatie voor 2021 en 2022 en zijn grotendeels in overeenstemming daarmee voor 2023. Bij andere instellingen en voorspellers uit de private sector varieert de mutatie van het reële bbp in 2022 ten opzichte van 2019 van 1,2 % bij het IMF tot 1,7 % bij de Europese Commissie, terwijl de projecties van medewerkers van het Eurosysteem van juni 2021 met 2,1 % ruim boven die bandbreedte liggen. Ten aanzien van de inflatie zijn de projecties van juni zowel voor 2021 als voor 2022 hoger, vooral als gevolg van de hogere verwachte inflatie in de meer volatiele componenten. Voor 2023 stemmen de projecties overeen met die van het IMF en liggen ze iets lager dan andere prognoses.

5 Alternatieve scenario’s voor de economische vooruitzichten van het eurogebied

Er bestaat nog altijd aanzienlijke onzekerheid over de toekomstige ontwikkeling van de coronapandemie en de economische gevolgen ervan. Twee alternatieve scenario's voor de basisprojecties van het Eurosysteem van juni 2021 illustreren verschillende aannemelijke effecten van de pandemie op de economie van het eurogebied.

In een mild scenario is de gezondheidscrisis tegen eind 2021 achter de rug en blijft het bij tijdelijke economische schade. In een ernstig scenario duurt de gezondheidscrisis langer en wordt het economisch potentieel blijvend aangetast. Vergeleken met het basisscenario voorziet het milde scenario in snellere vaccinaties, een grotere vaccinatiebereidheid en een grotere doeltreffendheid van de vaccins, ook ten aanzien van nieuwe virusvarianten. Daardoor zou het mogelijk zijn de beheersingsmaatregelen sneller te versoepelen en eind 2021 geleidelijk af te bouwen.[17] Effectiever optreden van overheden en economische subjecten zou de economische kosten van de beheersingsmaatregelen verder beperken en aanleiding geven tot meer positieve vertrouwenseffecten en een sneller dan verwachte opleving van reizen en toerisme. In het ernstige scenario, daarentegen, leeft de pandemie de komende maanden mogelijk opnieuw op door het opduiken van besmettelijker virusvarianten, die ook de doeltreffendheid van de vaccins verminderen. Dit betekent dat een aantal maatregelen tot medio 2023 moet worden voortgezet, waardoor de bedrijvigheid wordt afgeremd.[18] In het ernstige scenario is de economische schade ernstiger en langduriger dan in het basisscenario, een effect dat versterkt wordt door toegenomen faillissementen en verslechterende kredietwaardigheid van de kredietnemers. Dat heeft dan weer gevolgen voor de verwachte verliezen en de kapitaalkosten van banken en bijgevolg voor de kredietverlening aan de private sector. Tegelijkertijd wordt zelfs in het ernstige scenario aangenomen dat zeer ernstige financiële versterkingseffecten door de monetaire, budgettaire en prudentiële beleidsmaatregelen worden beperkt. Dezelfde grote lijnen komen terug in de scenario’s voor de wereldeconomie. In het milde scenario ligt de buitenlandse vraag naar goederen en diensten uit het eurogebied eind 2023 ongeveer 12 % hoger dan vóór de crisis, tegen ongeveer 2 % hoger in het ernstige scenario en 9 % hoger in het basisscenario.

Tabel 2

Alternatieve macro-economische scenario’s voor het eurogebied

(mutaties in procenten per jaar; procenten beroepsbevolking)

Toelichting: Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

In het milde scenario zou het reële bbp sterk opveren en al in het derde kwartaal van 2021 weer op het niveau van vóór de crisis komen, terwijl het dit niveau in het ernstige scenario pas eind 2023 zou bereiken (Grafiek 4). Het milde scenario voorziet in een aanzienlijk sterkere opleving in het tweede en derde kwartaal van 2021 (respectievelijk 2,5 % en 4,1 %)[19] en een verder aantrekkende economische bedrijvigheid gedurende de rest van het jaar, onder impuls van de veronderstelde snelle vaccinaties, waardoor extra vertrouwenseffecten ontstaan. Als gevolg daarvan zou de economische bedrijvigheid al in het derde kwartaal van 2021 opnieuw het niveau van vóór de pandemie bereiken en tegen medio 2022 boven het niveau uitkomen dat werd voorzien in de projecties van december 2019, dus vóór de crisis. In het ernstige scenario zou de economische bedrijvigheid in het tweede en derde kwartaal een meer bescheiden groei vertonen (respectievelijk 0,6 % en 1,3 %), en dat gematigde herstel zet zich daarna voort. De economische groei blijft tot begin 2022 gematigd als gevolg van een slechts geleidelijke versoepeling van de beheersingsmaatregelen, in combinatie met afnemende leereffecten, aanhoudende onzekerheid en financiële versterkingsmechanismen, die slechts ten dele door beleidsmaatregelen worden getemperd. In het ernstige scenario wordt vanaf de tweede helft van 2022 een groei voorspeld die iets hoger ligt dan in het basisscenario, gezien het grotere inhaalpotentieel en de succesvolle aanpassing aan de nieuwe situatie. Dit helpt om tegen het einde van de projectieperiode alle verliezen in het reële bbp ten opzichte van het niveau van vóór de crisis goed te maken.

Grafiek 4

Alternatieve scenario’s voor het reële bbp en de HICP-inflatie in het eurogebied

(kettingvolumes, 2019-IV = 100 (grafiek links); mutaties in procenten per jaar (grafiek rechts))

Toelichting: De gegevens voor het reële bbp zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. De verticale lijn geeft het begin van de projectieperiode aan. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn.

In beide scenario’s zou de HICP-inflatie op korte termijn opnieuw toenemen. Daarna loopt de inflatieontwikkeling iets verder uiteen als gevolg van verschillen in het evenwicht tussen vraag en aanbod. De reden hiervoor is dat de belangrijkste factoren voor de stijging van de inflatie op korte termijn (namelijk de aannames ten aanzien van de olieprijs, basiseffecten in de energiecomponent, knelpunten bij de toelevering en het effect van het einde van de tijdelijke btw-verlaging in Duitsland) evenzeer van toepassing zijn op het basisscenario als op de alternatieve scenario's. Op middellange termijn zal de economische onderbenutting naar verwachting groter zijn in het ernstige dan in het milde scenario. Als gevolg daarvan zou de inflatie in 2023 in het milde scenario 1,7 % bedragen, vergeleken met 1,1 % in het ernstige scenario.

In het milde scenario herstellen de arbeidsmarkten zich snel doordat aangenomen wordt dat hysterese-effecten dankzij beleidsmaatregelen grotendeels kunnen worden voorkomen, wat in het ernstige scenario maar ten dele lukt. In het milde scenario piekt de werkloosheid in 2021 en keert ze medio 2022 terug naar het niveau van voor de crisis. In het ernstige scenario, daarentegen, keert de werkloosheid tijdens de projectieperiode niet terug naar het niveau van voor de crisis maar blijft ze daar aanzienlijk boven, doordat de noodzaak van reallocatie van arbeid tussen sectoren toeneemt. Dat wijst op opwaartse risico’s voor de werkloosheid als gevolg van mogelijke faillissementen en kwetsbaarheden bij bedrijven, evenals op potentiële hysterese-effecten.

Kader 5

Gevoeligheidsanalyse

Projecties zijn sterk afhankelijk van technische aannames betreffende de ontwikkeling van bepaalde kernvariabelen. Omdat enkele van deze variabelen een grote invloed op de projecties voor het eurogebied kunnen hebben, kan het voor de analyse van de risico's rond de projecties nuttig zijn om te onderzoeken in hoeverre deze projecties gevoelig zijn voor een alternatieve ontwikkeling van de onderliggende aannames.

Het doel van deze gevoeligheidsanalyse is de implicaties van alternatieve olieprijsontwikkelingen te beoordelen. Vanuit de technische aannames voor de olieprijsontwikkelingen die ten grondslag liggen aan de basisprojecties en die gebaseerd zijn op oliefutures wordt een ontwikkeling voorzien waarbij de olieprijs aanzienlijk daalt en de prijs van een vat ruwe Brent-olie tegen het einde van de projectieperiode circa 5,9 % lager ligt. Er zijn twee alternatieven voor het beloop van de olieprijs geanalyseerd. Het eerste is gebaseerd op het 25ste percentiel van de verdeling van de van opties afgeleide waarschijnlijkheden voor de olieprijs op 18 mei 2021, de afsluitingsdatum voor de technische aannames. Dit beloop impliceert een geleidelijke daling van de olieprijs naar USD 44,7 per vat in 2023, hetgeen 27,8 % lager is dan de basisaanname voor dat jaar. Op basis van de gemiddelde uitkomsten van een aantal door medewerkers ontwikkelde macro-economische modellen blijkt dat dit prijsbeloop een gering opwaarts effect op de reële bbp-groei zou hebben (ongeveer 0,1 procentpunt in 2022 en 2023), terwijl de HICP-inflatie 0,2 procentpunt lager zou uitvallen in 2021, 0,6 procentpunt lager in 2022 en 0,3 procentpunt lager in 2023. Het tweede alternatief is gebaseerd op het 75e percentiel van dezelfde verdeling en impliceert een stijging van de olieprijs tot USD 80,4 per vat in 2023, hetgeen 29,8 % hoger is dan de basisaanname voor dat jaar. Bij dit prijsbeloop zou de HICP-inflatie in 2021 0,1 procentpunt, in 2022 0,5 procentpunt en in 2023 0,4 procentpunt hoger zijn, terwijl de reële bbp-groei iets lager zou uitvallen (0,1 procentpunt lager in 2022 en 2023).

© Europese Centrale Bank, 2021

Postadres: 60640 Frankfurt am Main, Duitsland

Telefoon: +49 69 1344 0

Website: www.ecb.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is alleen toegestaan met bronvermelding.

Zie voor een verklaring van de terminologie de ECB-termenlijst (alleen in het Engels).

HTML ISSN 2529-4776, QB-CF-21-001-NL-Q

- De afsluitingsdatum voor de technische aannames, zoals voor de olieprijs en de wisselkoersen, was 18 mei 2021 (zie Kader 1). De macro-economische projecties voor het eurogebied werden op 26 mei 2021 afgerond en bestrijken de periode 2021-2023. Projecties voor zo'n lange periode kennen een zeer hoge mate van onzekerheid; bij de interpretatie ervan dient daarmee rekening gehouden te worden. Zie het artikel ‘An assessment of Eurosystem staff macroeconomic projections’ in de Engelstalige versie van het Maandbericht van de ECB van mei 2013. De aan de geselecteerde tabellen en grafieken ten grondslag liggende gegevens zijn beschikbaar op http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Zie de ‘Door medewerkers van het Eurosysteem samengestelde macro-economische projecties voor het eurogebied’ van december 2019 https://www.ecb.europa.eu/pub/projections/html/ecb.projections201912_eurosystemstaff~c7a91336cb.nl.html, die betrekking hebben op de periode 2019-2022.

- De EU-vaccinstrategie zet in op snellere vaccinatie door de lidstaten: ‘in de zomer van 2021 moet minstens 70 % van alle volwassenen zijn gevaccineerd’, wat overeenkomt met 55-60 % van de totale bevolking. Het aantal momenteel bevestigde vaccinbestellingen is min of meer in lijn met deze strategie.

- De aanname voor de rendementen op tienjaars overheidsobligaties uit het eurogebied is gebaseerd op het gewogen gemiddelde van de rendementen op de tienjaars referentieobligaties van de landen. Deze rendementen worden gewogen op basis van de bbp-jaarcijfers en geëxtrapoleerd met behulp van het termijnbeloop dat van de rentestructuurcurve van de ECB voor het tienjaars parirendement van alle obligaties van het eurogebied wordt afgeleid. Daarbij wordt het aanvankelijke verschil tussen de twee reeksen voor de gehele projectieperiode gelijk gehouden. Er wordt aangenomen dat de spreads tussen het rendement op overheidsobligaties van afzonderlijke eurolanden en het overeenkomstige gemiddelde van het eurogebied gedurende de projectieperiode gelijk blijven.

- Dit cijfer is een opwaartse bijstelling van de voorlopige raming van -0,6 % die in eerste instantie door Eurostat werd gepubliceerd en die tevens is opgenomen in de door medewerkers van het Eurosysteem samengestelde projecties in Grafiek 1 en 2.

- Zie voetnoot 2.

- Doordat er tijdens de coronapandemie steeds veel gespaard is, heeft zich een groot spaaroverschot gevormd van naar schatting € 540 miljard in het eerste kwartaal van 2021, ofwel 7,4 % van het besteedbaar jaarinkomen in 2019. Omdat de gezondheidscrisis nog niet ten einde is, zou het spaaroverschot nog iets verder kunnen aangroeien.

- Zie het kader getiteld ‘Covid-19 en de toename van het spaargeld van de huishoudens: uit voorzorg of gedwongen?’ van M. Dossche en S. Zlatanos (2020), Economisch Bulletin, ECB, nr. 6, 2020.

- Zie ‘Special topic: Will consumers save the EU recovery? – Insights from the Commission’s Consumer Survey’ in European Business Cycle Indicators, European Commission Technical Papers, nr. 047, april 2021.

- Zie o.a. J.D. Fisher, D.S. Johnson, TM. Smeeding, en J.P. Thompson, ‘Estimating the marginal propensity to consume using the distributions of income, consumption, and wealth’, Journal of Macroeconomics, 65, 2020.

- Zie E. Angelini, M. Damjanović, M. Darracq Pariès, en S. Zimic, ‘ECB-BASIR: a primer on the macroeconomic implications of the COVID-19 pandemic’, ECB Working Paper Series, nr. 2431, Frankfurt am Main, juni 2020.

- Ten aanzien van de opkomende markteconomieën in Azië zijn de vooruitzichten voor dit jaar aanzienlijk slechter dan in de projecties van maart 2021 werd voorzien, vooral door de verslechterde vooruitzichten voor India, Indonesië, Maleisië en de Filippijnen. De projecties voor het reële bbp van China zijn daarentegen min of meer onveranderd en die voor Zuid-Korea zijn naar boven bijgesteld.

- De aanname is dat uit het NGEU-programma gedurende de projectieperiode iets meer dan 1,5 % bbp aan aanvullende stimuleringsmaatregelen wordt gefinancierd (en 0,3 % bbp aan vervangende uitgaven, d.w.z. de financiering van bestaande plannen). Dit is ongeveer 0,2 procentpunt bbp meer dan in de projecties van maart 2021. Het cijfer is gebaseerd op bijgewerkte informatie uit de beschikbare herstel- en veerkrachtplannen die overheden dit voorjaar hebben ingediend.

- Wat betreft maatregelen met een directe invloed op de inflatie: de tijdelijke algehele btw-verlaging in Duitsland van medio 2020 is in januari 2021 teruggedraaid. Sinds de projecties van maart 2021 zijn er geen andere belangrijke belastingmaatregelen genomen met een directe invloed op de inflatie.

- De koers van het begrotingsbeleid wordt afgemeten aan de mutatie in het voor conjunctuurinvloeden gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector. Omdat de hogere overheidsinkomsten uit de NGEU-subsidies geen (dempend) effect op de vraag hebben, is ook hiervoor gecorrigeerd.

- Het tekort en de schuld op supranationaal, Europees niveau in verband met de NGEU-overdrachten vallen hier niet onder.

- In het basisscenario wordt aangenomen dat de beheersingsmaatregelen begin 2022 volledig worden versoepeld.

- Aangezien een verdere ongunstige ontwikkeling van de pandemie moeilijk te voorspellen is, wordt een mogelijke opleving van het virus in de projecties in aanmerking genomen door de economische effecten te verdelen over de periode totdat de gezondheidscrisis is opgelost.

- Vergeleken met een groei van 1,4 % in het tweede en 2,8 % in het derde kwartaal van 2021 in de basisprojectie.

-

10 June 2021

-

24 June 2021