Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet, Juni 2021

Überblick

Die anhaltende Corona-Pandemie (Covid-19) hat die Konjunktur im ersten Quartal 2021 weiterhin belastet, da strenge Eindämmungsmaßnahmen verlängert wurden und Angebotsengpässe auftraten. Dennoch hielt sich der Produktionsrückgang dank Lerneffekten (u. a. bessere Anpassung der Wirtschaftsakteure an die Pandemie) und Unterstützungsmaßnahmen in Grenzen. Weitere Faktoren waren die anhaltende Belebung der Auslandsnachfrage und ein robustes verarbeitendes Gewerbe.[1]

Die jüngsten Fortschritte bei der Bewältigung der Pandemie dürften ab dem zweiten Quartal des Jahres zu einer deutlichen Erholung führen. So sollte es dank schnellerer Impffortschritte und der damit verbundenen rückläufigen Infektionszahlen im zweiten Halbjahr 2021 möglich sein, die Eindämmungsmaßnahmen rasch zurückzunehmen. Diese waren im ersten Halbjahr strenger ausgefallen als erwartet. Es wird allerdings davon ausgegangen, dass die Maßnahmen erst Anfang 2022 ganz aufgehoben werden, was sich mit den früheren Projektionen deckt. Auf Grundlage dieser Annahmen wird projiziert, dass die Wirtschaftstätigkeit im Euroraum im zweiten Quartal 2021 dank der kräftigen Erholung der privaten Konsumausgaben und nachlassender Angebotsengpässe wieder den Wachstumspfad erreichen und im zweiten Halbjahr deutlich zulegen wird. Dadurch dürfte das reale BIP sein Vorkrisenniveau ab dem ersten Quartal 2022 übertreffen, d. h. ein Vierteljahr eher als zuvor prognostiziert.

Im Vergleich zu den Projektionen vom März 2021 wird für die Jahre 2021 und 2022 mit einem kräftigeren Wachstum gerechnet. Darin spiegelt sich die Annahme wider, dass die wirtschaftlichen Folgen der Pandemie weniger stark ausfallen. Gründe hierfür sind die Fortschritte bei den Impfkampagnen, die erheblichen zusätzlichen finanzpolitischen Maßnahmen (zum Teil aus dem Programm „Next Generation EU“ finanziert) und die besseren Aussichten für die Auslandsnachfrage dank der kürzlich in den Vereinigten Staaten aufgelegten finanzpolitischen Pakete. Durch geldpolitische, finanzpolitische und makroprudenzielle Maßnahmen dürfte es gelingen, weitreichende finanzielle Verstärkungseffekte zu verhindern und die wirtschaftlichen Langzeitschäden der Krise zu begrenzen. Infolgedessen dürfte das reale BIP bis Ende 2022 nur 1,3 % hinter dem Niveau zurückbleiben, das in den vor Ausbruch der Pandemie veröffentlichten Projektionen erwartet wurde.[2]

Die Inflation dürfte im laufenden Jahr aufgrund von temporären Aufwärtsfaktoren auf 1,9 % steigen, bevor sie in den beiden nachfolgenden Jahren wieder auf 1,5 % (2022) und 1,4 % (2023) zurückgeht, da der Nachfragedruck gedämpft bleibt und der Ölpreis voraussichtlich sinkt. Der buckelförmige Verlauf der Gesamtinflation im Jahr 2021 spiegelt die Rücknahme der Mehrwertsteuersenkung in Deutschland, die Erholung der Inflationsrate für Energie aufgrund starker Basiseffekte und einen durch Angebotsstörungen bedingten Anstieg der Vorleistungskosten wider. Da diese temporären Faktoren Anfang 2022 nachlassen dürften, wird für 2022 und 2023 mit einem weitgehend flachen Profil der HVPI-Inflation gerechnet. Die HVPI-Inflation ohne Energie und Nahrungsmittel dürfte stärker anziehen als in den Projektionen vom März 2021 prognostiziert, da die Konjunkturerholung voranschreitet und die Unterauslastung zurückgeht. Auch die HVPI-Inflation für Nahrungsmittel dürfte sich erhöhen. Diese Aufwärtseffekte auf die Gesamtinflation werden über den Projektionszeitraum hinweg weitgehend durch einen Rückgang der projizierten HVPI-Inflation für Energie ausgeglichen, der an der nach unten gerichteten Ölpreisterminkurve abzulesen ist. Gegenüber den von Experten der EZB erstellten Projektionen vom März 2021 wurde die Gesamtinflation für 2021 und 2022 nach oben korrigiert. Grund hierfür sind positivere Entwicklungen bei der Unterauslastung und von den Rohstoffpreisen ausgehende Aufwärtseffekte.

Projektionen für das Wachstum und die Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die Zahlen für das reale BIP beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss für die Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

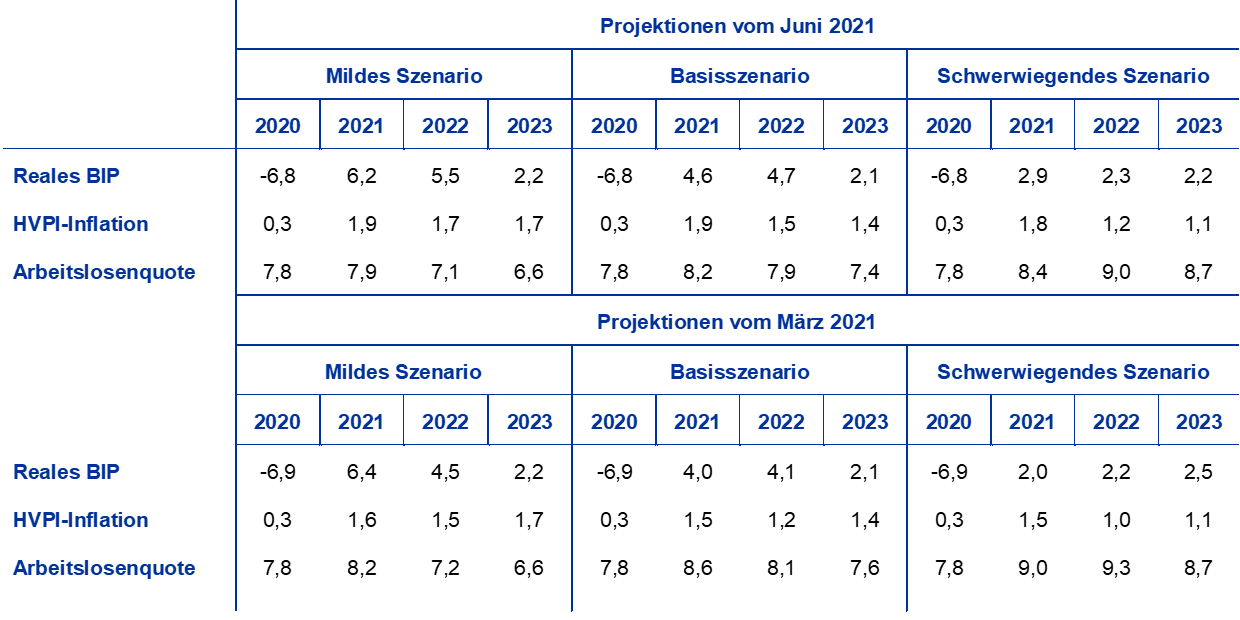

Mit Blick auf die anhaltende Unsicherheit über den weiteren Verlauf der Pandemie und das Ausmaß der wirtschaftlichen Langzeitschäden wurden erneut zwei alternative Szenarien erarbeitet: ein mildes Szenario, das auf der Annahme eines rascheren Endes der Gesundheitskrise beruht, und ein schwerwiegendes Szenario, in dem davon ausgegangen wird, dass die Pandemie noch länger andauert. Diese alternativen Szenarien werden in Abschnitt 5 dargestellt.

1 Wesentliche Annahmen, die den Projektionen zugrunde liegen

Das Basisszenario der vorliegenden Projektionen beruht auf der Annahme, dass die Eindämmungsmaßnahmen rasch gelockert werden und die Gesundheitskrise Anfang 2022 überwunden ist. Das Basisszenario geht ferner davon aus, dass die Impfkampagnen gemäß der EU-Strategie für die Bereitstellung von Impfstoffen fortschreiten.[3] Aus mehreren Gründen müssen voraussichtlich einige der Eindämmungsmaßnahmen bis Anfang 2022 beibehalten werden: nachfrageseitige Beschränkungen (wie die Impfbereitschaft der Bevölkerung), das Auftreten neuer Varianten des Coronavirus außerhalb des Euroraums und weiterhin bestehende Unsicherheiten bezüglich der Wirksamkeit von Impfstoffen gegen die neuen Varianten. Im Vergleich zu den Projektionen vom März 2021 fielen die Eindämmungsmaßnahmen im ersten Halbjahr deutlich strenger aus. Allerdings wird davon ausgegangen, dass sie sich bis zum Jahresende dem weniger strikten Niveau annähern, das in den letzten Projektionen erwartet wurde. Dies deutet auf eine schnellere Lockerung der Maßnahmen in der zweiten Jahreshälfte 2021 hin. Ähnliche Annahmen zum Verlauf der Pandemie werden im Allgemeinen für das außenwirtschaftliche Umfeld zugrunde gelegt, wenngleich mit deutlichen Unterschieden zwischen den einzelnen Ländern. In Abschnitt 5 werden Szenarien mit alternativen Annahmen zur weiteren Entwicklung der Pandemie und zum Ausmaß der wirtschaftlichen Langzeitschäden dargelegt.

Umfangreiche geld- und finanzpolitische Maßnahmen (u. a. Next Generation EU (NGEU)) werden dazu beitragen, die Einkommen und die aggregierte Nachfrage zu stützen, massive Verluste von Arbeitsplätzen sowie Insolvenzen zu verhindern und negative Rückkopplungsschleifen zwischen der Realwirtschaft und dem Finanzsektor zu begrenzen. Neben den geldpolitischen Maßnahmen, die die EZB bis zum Redaktionsschluss der vorliegenden Projektionen ergriffen hat, enthält das Basisszenario diskretionäre finanzpolitische Impulse im Zusammenhang mit der Covid-19-Krise und der Erholung, darunter NGEU-finanzierte Maßnahmen. Dieser diskretionäre Impuls beläuft sich 2021 auf etwa 4½ % des BIP, im Jahr 2022 auf 1½ % des BIP und im Jahr 2023 auf 1¼ % des BIP (Abschnitt 3). Staatliche Kreditgarantien und Kapitalspritzen dürften weiterhin zur Abmilderung von Liquiditätsengpässen beitragen. Außerdem ist durch aufsichtliche und makroprudenzielle Maßnahmen mehr Bankkapital freigesetzt worden, mit dem Verluste absorbiert und der Kreditfluss an die Realwirtschaft gefördert werden können. Kapitalpuffer sind freigegeben, Orientierungshilfe zur Verringerung der prozyklischen Risikovorsoge geleistet und Maßnahmen zur Erhaltung der Verlustabsorptionsfähigkeit der Banken ergriffen worden. Es wird davon ausgegangen, dass es über den Projektionszeitraum hinweg mithilfe der geldpolitischen, finanzpolitischen und aufsichtlichen Maßnahmen weitgehend gelingt, schwerwiegende Rückkopplungseffekte zwischen der Realwirtschaft und dem Finanzsektor zu vermeiden.

Kasten 1

Technische Annahmen im Hinblick auf Zinssätze, Rohstoffpreise und Wechselkurse

Gegenüber den Projektionen vom März 2021 enthalten die aktuellen technischen Annahmen höhere langfristige Zinssätze, wesentlich höhere Ölpreise und einen etwas stärkeren effektiven Euro-Wechselkurs. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen beruhen auf den Markterwartungen; Redaktionsschluss war der 18. Mai 2021. Die Kurzfristzinsen beziehen sich auf den Dreimonats-EURIBOR, wobei die Markterwartungen von der Entwicklung der Terminkontrakte abgeleitet werden. Bei Anwendung dieser Methode ergibt sich für die Kurzfristzinsen ein Durchschnittsniveau von -0,5 % in den Jahren 2021 und 2022 sowie von -0,3% im Jahr 2023. Die Markterwartungen bezüglich der nominalen Renditen zehnjähriger Staatsanleihen im Eurogebiet implizieren ein durchschnittliches jährliches Niveau von 0,2% im Jahr 2021, 0,5% im Jahr 2022 und 0,7% im Jahr 2023.[4] Gegenüber den Projektionen vom März 2021 wurden die Markterwartungen hinsichtlich des Niveaus der Kurzfristzinsen für 2023 geringfügig angehoben. Die Markterwartungen bezüglich der nominalen Renditen zehnjähriger Staatsanleihen im Euroraum für den Zeitraum von 2021 bis 2023 haben sich um etwa 20 bis 40 Basispunkte erhöht.

Bei den Rohstoffpreisen berücksichtigen die Projektionen die von den Terminmärkten anhand des Durchschnitts für den Zweiwochenzeitraum bis zum Redaktionsschluss am 18. Mai 2021 abgeleitete Entwicklung. Auf dieser Grundlage wird angenommen, dass der Preis pro Barrel Rohöl der Sorte Brent von 42,3 USD im Jahr 2020 auf 65,8 USD im Jahr 2021 ansteigt, bevor er bis 2023 auf 61,9 USD zurückgeht. Somit würden sich die auf US-Dollar lautenden Ölpreise gegenüber den Projektionen vom März 2021 im laufenden Jahr um etwa 11 % und 2023 um 15 % erhöhen. Es wird angenommen, dass sich die auf US-Dollar lautenden Preise für Rohstoffe ohne Energie im Jahr 2021 deutlich erholen werden (um 20 Prozentpunkte mehr als in den Projektionen vom März 2021 angenommen), sich dann 2022 stabilisieren und 2023 sinken.

Es wird davon ausgegangen, dass die bilateralen Wechselkurse über den Projektionszeitraum hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das im Zweiwochenzeitraum bis zum Redaktionsschluss am 18. Mai 2021 herrschte. Dies impliziert einen durchschnittlichen EUR/USD-Wechselkurs von 1,21 in den Jahren 2021 bis 2023, was sich mit den in den Projektionen vom März 2021 enthaltenen Annahmen deckt. Die Annahme für den effektiven Wechselkurs des Euro impliziert eine Aufwertung um 0,7 % gegenüber den Projektionen vom März 2021.

Technische Annahmen

2 Realwirtschaft

Das reale BIP ging im ersten Quartal 2021 erneut zurück. Eurostat zufolge sank es in diesem Zeitraum um 0,3 %[5] und ging somit in etwa so stark zurück wie im Basisszenario der im März 2021 veröffentlichten Projektionen erwartet. Obwohl einige Angebotsengpässe auftraten und Eindämmungsmaßnahmen strenger ausfielen als zuvor angenommen, wurden die Auswirkungen der Maßnahmen auf die Wirtschaftstätigkeit durch Lerneffekte ausgeglichen, da sich die Wirtschaftsakteure kontinuierlich an die Maßnahmen anpassen. Insgesamt lag das reale BIP im ersten Quartal 2021 um 5,1 % unter seinem Stand vom Schlussquartal 2019.

Abbildung 1

Wachstum des realen BIP des Euroraums

(Veränderung gegenüber Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss für die Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Angesichts der beispiellosen Volatilität des realen BIP im Jahresverlauf 2020 wird in der Abbildung ab Anfang 2020 ein anderer Maßstab verwendet. Die vertikale Linie markiert den Beginn des Projektionszeitraums. Diese Abbildung gibt keine Bandbreiten für die projizierten Werte an. Grund dafür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) unter den gegebenen Umständen keine verlässlichen Hinweise auf die beispiellose Unsicherheit geben würde, mit der die aktuellen Projektionen behaftet sind. Um die derzeitige Unsicherheit besser zu veranschaulichen, werden stattdessen in Abschnitt 5 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zur künftigen Entwicklung der Corona-Pandemie, den damit verbundenen Eindämmungsmaßnahmen und dem Ausmaß wirtschaftlicher Langzeitschäden dargelegt.

Das reale BIP dürfte sich im zweiten Quartal 2021 erholen, was im Einklang mit sich spürbar aufhellenden Stimmungsindikatoren steht (Abbildung 1). Viele Euro-Länder haben ihre Lockdown-Maßnahmen im April verlängert und weiter verschärft. Allerdings wurden einige Maßnahmen bereits im Mai etwas gelockert, und dies dürfte sich auch im Juni fortsetzen. Ähnlich wie in vorangegangenen Quartalen haben diese Eindämmungsmaßnahmen das verarbeitende Gewerbe scheinbar weniger beeinträchtigt (z. B. kletterte der Einkaufsmanagerindex (EMI) des verarbeitenden Gewerbes im Euroraum im Mai auf 63,1) und die Aktivität im Dienstleistungssektor stärker belastet. Bei Letzterer zeichnet sich jedoch eine Erholung ab (der EMI für Dienstleistungen im Eurogebiet stand im Mai bei 55,2). Auch gezielte finanzpolitische Maßnahmen werden die Konjunkturerholung unterstützen. Insgesamt dürfte das reale BIP im zweiten Quartal um 1,4 % zulegen (in den Projektionen vom März 2021 war ein Anstieg um 1,3 % erwartet worden).

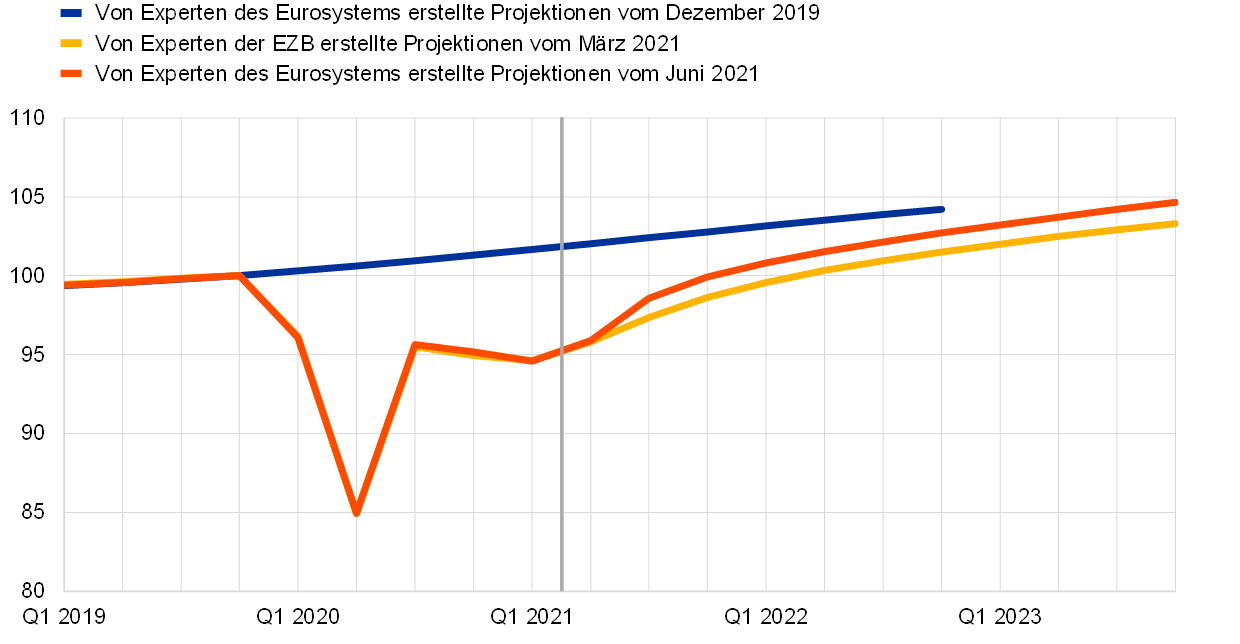

Für die zweite Jahreshälfte 2021 wird eine kräftige konjunkturelle Erholung projiziert, da von einer Lockerung der Eindämmungsmaßnahmen ausgegangen wird. Die erwartete Erholung beruht auf mehreren Annahmen: rasche Lockerung der Eindämmungsmaßnahmen; weiteres Nachlassen der Unsicherheit; wachsende Zuversicht durch steigende Impfquoten; stützende Wirkung der finanz- und geldpolitischen Maßnahmen; teilweise Auflösung des Nachfragestaus. Auch wenn der weiterhin kräftige Wiederanstieg der Auslandsnachfrage zur Erholung beiträgt, wird Letztere hauptsächlich durch eine solide Erholung der Binnennachfrage vorangetrieben. Dies gilt insbesondere für das dritte Quartal, für das eine schrittweise und breit angelegte Wiederöffnung der Wirtschaftssektoren erwartet wird. Auch andere Faktoren, die die Aktivität in der ersten Jahreshälfte gedämpft haben, dürften nachlassen, darunter Engpässe bei Mikrochips, die den Automobil- und den Technologiesektor beeinträchtigt haben dürften. Außerdem dürfte das NGEU die Investitionen in einigen Ländern ankurbeln. Das reale BIP dürfte sein Vorkrisenniveau im ersten Quartal 2022 und somit ein Vierteljahr eher übertreffen als in den Projektionen vom März 2021 erwartet. Im letzten Quartal 2022 dürfte es 1,3 % unter dem Niveau liegen, von dem in den vor Ausbruch der Pandemie veröffentlichten Projektionen ausgegangen worden war (Abbildung 2).[6]

Abbildung 2

Reales BIP des Euroraums

(verkettete Volumen, Q4 2019=100)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss für die Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des Projektionszeitraums der Projektionen vom Juni 2021.

Tabelle 1

Gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Das reale BIP und seine Komponenten, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss für die Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Diese Tabelle zeigt keine Bandbreiten für die Werte aus den Projektionen an. Grund dafür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) unter den gegebenen Umständen keine verlässlichen Hinweise auf die beispiellose Unsicherheit geben würde, mit der die aktuellen Projektionen behaftet sind. Um die derzeitige Unsicherheit besser zu veranschaulichen, werden stattdessen in Abschnitt 5 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zur künftigen Entwicklung der Corona-Pandemie, den damit verbundenen Eindämmungsmaßnahmen und dem Ausmaß der wirtschaftlichen Langzeitschäden dargestellt.

1) Einschließlich des Handels der Euro-Länder untereinander.

2) Der Teilindex basiert auf Schätzungen der tatsächlichen Auswirkungen indirekter Steuern. Es können sich hier Unterschiede zu Eurostat-Daten ergeben, da diese auf der Annahme beruhen, dass Effekte indirekter Steuern vollständig und unmittelbar auf den HVPI durchwirken.

3) Berechnet als öffentlicher Finanzierungssaldo, bereinigt um vorübergehende Effekte des Konjunkturzyklus und von Maßnahmen, die laut Definition des Europäischen Systems der Zentralbanken (ESZB) als befristet einzustufen sind.

4) Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Die abgebildeten Zahlen sind auch um die erwarteten NGEU-Zuschüsse auf der Einnahmenseite bereinigt.

Der private Konsum dürfte die Haupttriebfeder der Konjunkturerholung sein. Infolge der Verschärfung und Verlängerung der Eindämmungsmaßnahmen seit Herbst 2020 ging der private Konsum im ersten Quartal 2021 abermals deutlich zurück, was spürbar zur Konjunkturabkühlung beitrug. Die geringere kurzfristige Dynamik bei den Ausgaben der privaten Haushalte, insbesondere bei den kontaktintensiven Dienstleistungen, hat zur Folge, dass der Konsum schwächer ausfällt als in den Projektionen vom März 2021 für das erste Halbjahr 2021 erwartet. Der Konsum ist nach wie vor volatiler als die Entwicklung des realen verfügbaren Einkommens, die durch staatliche Unterstützung stabilisiert wird, was weitere deutliche Veränderungen der Sparquote zur Folge hat. Die privaten Konsumausgaben dürften ihre Erholung im zweiten Quartal wieder aufnehmen und dann im zweiten Halbjahr 2021 vor dem Hintergrund der sukzessiven Lockerung der Eindämmungsmaßnahmen deutlich steigen, bevor sie im zweiten Quartal 2022 ihr Vorkrisenniveau erreichen. Unterstützt wird diese Erholung auch durch die allmählich nachlassende Unsicherheit und eine Erholung des verfügbaren Einkommens, trotz der Rücknahme von Nettotransferleistungen, vor allem im Jahr 2022. Auch wenn die privaten Konsumausgaben die Haupttriebfeder der Erholung sein dürften, wird im Basisszenario nicht davon ausgegangen, dass die Auflösung des Nachfragestaus hierbei eine große Rolle spielen wird, da die beträchtlichen akkumulierten überschüssigen Ersparnisse großteils nicht ausgegeben werden (siehe nachfolgenden Kasten 2).

Kasten 2

Entwicklung der Sparquote der privaten Haushalte und Auswirkungen auf die wirtschaftlichen Aussichten des Euro-Währungsgebiets

Bei der Sparquote der privaten Haushalte traten seit Ausbruch der Pandemie erhebliche Schwankungen auf. Die Sparquote liegt weiterhin auf einem erhöhten Niveau, was zu einer Akkumulation von überschüssigen Ersparnissen führt. Die Covid-19-Pandemie führte zu einem starken Anstieg der Sparquote der privaten Haushalte im Euroraum. Die Sparquote kletterte auf ein Niveau, das über dem vor der Pandemie verzeichneten lag. Hauptgrund für diesen Anstieg war unfreiwilliges Sparen, da die Lockdowns den Konsum einschränkten, vor allem bei kontaktintensiven Dienstleistungen. Das verfügbare Einkommen blieb dagegen robuster, da es durch staatliche Unterstützung stabilisiert worden war. Hinzu kam, dass aus Vorsichtsgründen mehr gespart wurde als sonst, was auf extrem hohe Unsicherheit insbesondere hinsichtlich der Arbeitsplätze und des zukünftigen Einkommens der privaten Haushalte zurückzuführen war. Da es sich bei der Sparquote um ein Stromgrößenkonzept handelt, gilt: Solange der Strom der Ersparnisse sein Vorkrisenniveau übersteigt – für das der in den Projektionen vom Dezember 2019 vorhergesagte Verlauf als Referenzgröße gewählt wurde – sammelt sich weiterhin ein Bestand an Ersparnissen an, der Vorkrisennormen übersteigt.[7]

Die vorliegenden Projektionen gehen davon aus, dass die Sparquote bis Mitte 2022 auf das vor der Pandemie verzeichnete Niveau zurückgehen wird, da Faktoren, die dem Zwangs- und dem Vorsichtssparen Vorschub leisten, an Bedeutung verlieren. Danach dürfte die Quote leicht unter dieses Niveau sinken. Diese Entwicklung spiegelt eine Normalisierung der Ersparnisbildung wider, die auf die erfolgreiche Bewältigung der Gesundheitskrise und die Lockerung von Eindämmungsmaßnahmen zurückzuführen ist. Dieser Prozess dürfte bis Anfang 2022 abgeschlossen sein und auch das Vertrauen stärken. Im Vergleich zu historischen Regelmäßigkeiten, die einen eher schleppenden Rückgang der Sparquote auf ihr normales Niveau implizieren würden, dürften die Spezifika der Pandemie, einschließlich der Umsetzung von Eindämmungsmaßnahmen, eine relativ rasche Normalisierung fördern, wie in den Projektionen vom Juni 2021 vorhergesehen. Außerdem gehen die Projektionen davon aus, dass es lediglich zu einer moderaten Absorption der zuvor akkumulierten überschüssigen Ersparnisse durch Konsum kommt. Dies legt das leichte Unterschreiten der Sparquote gegenüber der Entwicklung vor der Pandemie nahe, die aus der nachstehenden Grafik ersichtlich ist.

Sparquote der privaten Haushalte weicht von der Entwicklung ab, die vor der Covid-19-Pandemie erwartet wurde

(Abweichung (in Prozentpunkten) von der Entwicklung, die in den Projektionen von Experten des Eurosystems vom Dezember 2019 prognostiziert wurde)

Quellen: EZB-BASIR-Simulationen, von Experten des Eurosystems erstellte Projektionen und Berechnungen der EZB.

Anmerkung: Beide Linien zeigen die Abweichung gegenüber der in den Projektionen vom Dezember 2019 prognostizierten Sparquote. Die besagten Projektionen wurden als Referenzgröße für die Entwicklung vor der Pandemie gewählt. Die Projektionen vom Dezember 2019 werden bis 2023 ausgeweitet. Dabei werden die durchschnittlichen Wachstumsraten für das nominale verfügbare Einkommen und die privaten Konsumausgaben ab dem Jahr 2022 verwendet. Für das BASIR-Modell der EZB werden die Projektionen vom Juni 2021 auf das erste Quartal 2021 angewandt.

Die Anpassung des Bestands an akkumulierten überschüssigen Ersparnissen wird ein Balanceakt zwischen mehreren gegenläufigen Kräften sein. Einerseits ist der Anstieg der Sparquote während der Lockdowns vor allem das Resultat unfreiwilligen Sparens. Diese Ersparnisse dürften nach Lockerung der Eindämmungsmaßnahmen zurückgehen und teilweise für den Konsum genutzt werden.[8] Dies könnte dadurch unterstützt werden, dass die meisten zusätzlichen Ersparnisse offenbar hauptsächlich in Form von Bankeinlagen gehalten werden. Diese sind sehr liquide und könnten daher leicht für den Konsum genutzt werden. Bei abnehmender Unsicherheit werden unter Umständen auch einige aus Vorsichtsmotiven angesparte Mittel ausgegeben. Andererseits erscheint es aufgrund der Konzentration der Ersparnisse in Haushalten mit hohem Einkommen unwahrscheinlich, dass der Bestand an überschüssigen Ersparnissen für Verbrauchszwecke deutlicher abschwächt wird, da sie im Vergleich zu Haushalten mit niedrigem Einkommen eine geringere marginale Tendenz haben, Ausgaben aus Einkommen oder Vermögen zu tätigen.[9],,[10] Darüber hinaus kann ein Teil der mit vorsorglichen Motiven verbundenen Zunahmen schwer umkehren, da die Haushalte künftig höhere Steuern erwarten könnten, um die durch die Pandemie erheblich gestiegene öffentliche Schuldenlast zu bewältigen. Derartige Effekte treten in Ländern mit geringerem fiskalischem Spielraum, höherer Staatsverschuldung sowie Anfälligkeiten im Unternehmenssektor, die mit ungünstigeren Einkommens- und Beschäftigungsaussichten verbunden sind, womöglich häufiger auf. Anstatt die überschüssigen Ersparnisse auszugeben, könnten die privaten Haushalte sie weiterhin als Einlagen halten, sie in andere (finanzielle oder nichtfinanzielle) Vermögenswerte (z. B. Immobilien) investieren oder sie zur Rückzahlung von Schulden einsetzen. Da die derzeitige Krise vor allem durch den Rückgang des Dienstleistungskonsums bedingt ist, könnte der Spielraum für die aufgestaute Nachfrage weniger ausgeprägt sein. Dies könnte jedoch in gewissem Umfang durch eine Substitution zugunsten des Konsums von Gebrauchsgütern ausgeglichen werden.

Insgesamt deuten die Faktoren darauf hin, dass der Bestand an akkumulierten überschüssigen Ersparnissen nur begrenzt zu Konsumzwecken genutzt werden wird, wenn die Eindämmungsmaßnahmen gelockert werden. Dennoch besteht erhebliche Unsicherheit bezüglich der Geschwindigkeit und des Ausmaßes der angenommenen Normalisierung der Sparquote. Grund hierfür ist, dass es bis dato noch nie einen so hohen Bestand an akkumulierten Ersparnissen gegeben hat. Auch die mögliche Veränderung des Konsumverhaltens, die durch die Krise ausgelöst werden könnte, wäre historisch beispiellos. Eine Gegenprüfung anhand des BASIR-Modells der EZB[11], das die aktuellen Bedingungen abbilden kann, da es die Rückkopplungsmechanismen zwischen Pandemie und makroökonomischer Entwicklung detailliert erfasst, deutet darauf hin, dass die Sparquote auf kurze Sicht schneller sinken wird. Das Modell deutet jedoch nicht auf einen starken Abbau überschüssiger Ersparnisse hin. Es lässt vielmehr darauf schließen, dass die Sparquote in den Jahren 2022 und 2023 über dem Vorkrisenniveau bleibt und sich erst Ende 2023 an das Basisszenario der Projektionen annähert.

Die Wohnungsbauinvestitionen dürften bereits im zweiten Quartal 2021 wieder auf das vor der Pandemie verzeichnete Niveau zurückkehren. Die Wohnungsbauinvestitionen stiegen im ersten Quartal 2021 leicht an und lagen knapp unter dem Niveau vor der Pandemie. Mit Blick auf die Zukunft dürften die Wohnungsbauinvestitionen durch einen erwarteten Anstieg der Wohnimmobilienpreise, der die Wohnkosten übertreffen dürfte und für positive Tobins-q-Effekte sorgt, sowie eine Erholung des verfügbaren Einkommens und des Verbrauchervertrauens gestützt werden. Darüber hinaus wird davon ausgegangen, dass einige der akkumulierten überschüssigen Ersparnisse für Wohnungsbauinvestitionen verwendet werden. Nach einem robusten Start dürften sich die Wohnungsbauinvestitionen im weiteren Verlauf des Jahres 2021 weiter kräftig erholen. Es wird erwartet, dass sie über den verbleibenden Projektionszeitraum hinweg allmählich wieder auf moderatere Wachstumsraten zurückgehen werden.

Die Unternehmensinvestitionen werden sich voraussichtlich weiter robust entwickeln und sich 2021 deutlich erholen. Sie dürften ihr Vorkrisenniveau bis zum Jahresende erreichen. Die Unternehmensinvestitionen sind in der zweiten Jahreshälfte 2020 deutlich gestiegen und haben sich teilweise von ihrer Schwächephase im ersten Halbjahr erholt. Vor dem Hintergrund einer allgemein schwachen Konjunkturentwicklung und vorhandener Kapazitätsreserven dürfte die Dynamik im ersten Halbjahr 2021 etwas gedämpft gewesen sein. In der zweiten Jahreshälfte 2021 dürfte eine solidere Erholung einsetzen, wenn sich die globale und die binnenwirtschaftliche Nachfrage erholen und das Gewinnwachstum zulegt. Dies wird auch durch günstige Finanzierungsbedingungen und die positiven Auswirkungen von NGEU auf die Unternehmensinvestitionen unterstützt. Der Anstieg der Bruttoverschuldung nichtfinanzieller Kapitalgesellschaften während der Pandemie dürfte indes das Wachstum der Unternehmensinvestitionen über den Projektionszeitraum hinweg trotz hoher Bargeldbestände dämpfen, da die Unternehmen die Solidität ihrer Bilanzen wiederherstellen müssen.

Kasten 3

Das außenwirtschaftliche Umfeld

Trotz einer Verschärfung der Pandemie setzte sich die Erholung der Weltwirtschaft nach der Jahreswende fort. Obgleich sich das Wachstum des globalen realen BIP (ohne Euroraum) im vierten Quartal 2020 als etwas stärker erwies als in den Projektionen vom März 2021 erwartet, begann die Weltwirtschaft das Jahr schwächer. Grund hierfür war ein Wiederanstieg der Neuinfektionszahlen, der die Regierungen in den fortgeschrittenen Volkswirtschaften Anfang 2021 zu einer Verschärfung der Eindämmungsmaßnahmen veranlasste. In den Schwellenländern hat sich die Pandemielage deutlich stärker zugespitzt. Im Gegensatz dazu trug das hohe Impftempo im Vereinigten Königreich und in den Vereinigten Staaten dazu bei, die Zahl der mit Covid-19 in Verbindung gebrachten Todesfälle in diesen Ländern zu senken und so den Weg für eine stärkere Lockerung der Eindämmungsmaßnahmen zu ebnen. Die Umfragedaten für April signalisierten, dass die Erholung in den fortgeschrittenen Volkswirtschaften erheblich an Dynamik gewann, wobei die Produktionssteigerung im Dienstleistungssektor das solide Wachstum im verarbeitenden Gewerbe übertraf. Dies deutete darauf hin, dass die Erholung an Breite und damit auch an Robustheit gewinnt.

Die von der Biden-Regierung verabschiedeten umfangreichen Konjunkturpakete, die nicht in den Projektionen vom März 2021 enthalten waren, werden die bereits stattfindende Erholung in den Vereinigten Staaten beschleunigen, was auch einige positive Auswirkungen auf die Weltwirtschaft haben wird. Der Rettungsplan für die US-Wirtschaft (American Rescue Plan) in Höhe von insgesamt 1,9 Billionen USD (8,9 % des BIP) umfasst eine Verlängerung der Arbeitslosenunterstützung, zusätzliche Einmalzahlungen an private Haushalte und eine Erhöhung der lokalen und staatlichen Ausgaben zur Finanzierung des öffentlichen Gesundheits- und des Bildungswesens. Den Projektionen zufolge werden die einkommensfördernden Maßnahmen den privaten Konsum in den kommenden Quartalen ankurbeln. Unterdessen hat die Regierung Biden zwei weitere Vorhaben angekündigt, die ebenfalls in den Projektionen berücksichtigt sind. Allerdings sind die Auswirkungen dieser Vorhaben auf die Wirtschaftstätigkeit geringer als die des American Rescue Plan.

Trotz der Aufwärtskorrektur in den Vereinigten Staaten haben sich die Wachstumsaussichten für die Weltwirtschaft im Vergleich zu den Projektionen vom März 2021 kaum verändert. Die Projektionen für den Welthandel haben sich hingegen leicht verbessert. Das globale BIP (ohne Euroraum) dürfte 2021 um 6,2 % steigen, bevor sich das Wachstum 2022 und 2023 auf 4,2 % bzw. 3,7 % abschwächt. Dies spiegelt ein Zusammenspiel von Faktoren wider, darunter eine Verschlechterung der Pandemielage in den fortgeschrittenen Volkswirtschaften zu Jahresbeginn und in den Schwellenländern in jüngerer Zeit[12] sowie die makroökonomischen Auswirkungen des großen Konjunkturpakets in den Vereinigten Staaten und sich verbessernde Aussichten in anderen fortgeschrittenen Volkswirtschaften aufgrund der raschen Bereitstellung von Impfstoffen. Obwohl die globale Wirtschaftstätigkeit Ende 2020 über dem Niveau vor der Pandemie lag, wird davon ausgegangen, dass sie über den Projektionszeitraum hinweg hinter der in den Projektionen vom Dezember 2019 erwarteten Entwicklung zurückbleiben wird.

Bessere Aussichten für wichtige Handelspartner führen zu einer stärkeren Auslandsnachfrage nach Produkten des Euroraums. Diese dürfte 2021 um 8,6 % und in den Jahren 2022 und 2023 um 5,2 % bzw. 3,4 % steigen – eine Aufwärtskorrektur für alle drei Jahre gegenüber den Projektionen vom März 2021. Diese Korrektur spiegelt vor allem die stärkere Nachfrage der Vereinigten Staaten und des Vereinigten Königreichs im Vergleich zu den bisherigen Projektionen wider.

Es wird nach wie vor eine uneinheitliche Erholung der Weltwirtschaft von der Pandemie projiziert. Es wird erwartet, dass sich die Erholung in den fortgeschrittenen Volkswirtschaften außerhalb des Euroraums nicht abschwächt. Die Konjunktur dürfte im Laufe des nächsten Jahres die vor der Pandemie projizierte Entwicklung erreichen, was vor allem den Vereinigten Staaten zuzuschreiben ist. In China, das als erstes Land von der Pandemie heimgesucht wurde, sich aber dank starker politischer Unterstützung am schnellsten erholte, kehrte das reale BIP bereits Ende letzten Jahres auf seinen vor der Krise projizierten Pfad zurück. Im Gegensatz dazu dürfte die Erholung in anderen Schwellenländern schleppend verlaufen. Der jüngste Anstieg der Infektionszahlen sowie etwaige Verzögerungen bei der Bereitstellung von Impfstoffen könnten diese Divergenz weiter verstärken.

Das außenwirtschaftliche Umfeld

(Veränderungen gegenüber Vorjahr in %)

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Euroraums.

Dank des starken Exportwachstums wird für 2021 ein großer positiver Beitrag des Außenhandels erwartet. Die Wachstumsbeschleunigung bei den Einfuhren wird in der Folge indes für einen weitgehend neutralen Beitrag sorgen. Die Entwicklung der Pandemie hat die binnenwirtschaftliche Nachfragesituation im bisherigen Verlauf des Jahres 2021 belastet. Dies beeinträchtigte auch die Importe, die in diesem Jahr voraussichtlich weniger stark wachsen werden als die Exporte. Der Handel im Euroraum wurde im ersten Quartal 2021 durch mehrere Faktoren belastet. Dazu zählten Unsicherheiten hinsichtlich der Fortdauer zeitweiliger Rückschläge im Zusammenhang mit neuen Handelsbedingungen mit dem Vereinigten Königreich, Engpässe im globalen Logistiksektor und Angebotsengpässe, insbesondere in der Halbleiterindustrie. Die positive Lücke zwischen dem Handel im verarbeitenden Gewerbe und dem im Dienstleistungssektor dürfte sich in diesem Jahr verkleinern. Zudem deuten Frühindikatoren auf eine allmähliche Wiederbelebung bei den Reisedienstleistungen im zweiten Quartal hin. Die Erholung bei den Exportmarktanteilen dürfte Ende 2022 abgeschlossen sein. Sie werden sich mittelfristig voraussichtlich auf dem vor der Pandemie verzeichneten Niveau stabilisieren, wobei sie in Ländern, die stärker von der Ausfuhr von Reisedienstleistungen abhängig sind, etwas gedämpft bleiben werden. Es wird davon ausgegangen, dass das Importwachstum stärker ausfällt, als es die Binnennachfrage erwarten ließe. Dies ist auf den hohen Importgehalt von Ausfuhren und auf solide Importe von tourismusbezogenen Dienstleistungen in einigen nördlichen Ländern des Eurogebiets zurückzuführen.

Die Arbeitslosenquote dürfte 2021 weitgehend unverändert bleiben, bevor sie bis Ende 2023 wieder auf ihr Vorkrisenniveau zurückkehrt. Aufgrund des Rückgangs des Beschäftigungswachstums im ersten Quartal 2021 infolge der Verlängerung der Lockdown-Maßnahmen und der damit verbundenen Konjunkturabschwächung, stieg die Arbeitslosigkeit. Es wird davon ausgegangen, dass ein großer Teil der Arbeitnehmer in Arbeitsplatzerhaltungsmaßnahmen dank der starken Erholung nach der Pandemie wieder in eine reguläre Beschäftigung zurückkehren wird. Daher dürfte die Arbeitslosenquote im weiteren Verlauf des Jahres 2021 recht stabil bleiben, bevor sie bis Ende 2023 schrittweise auf 7,3 % zurückgeht.

Das Wachstum der Arbeitsproduktivität je Beschäftigten dürfte sich ab dem zweiten Quartal 2021 erholen. Die Arbeitsproduktivität je Beschäftigten ging im ersten Quartal 2021 erneut zurück, was auf strengere Eindämmungsmaßnahmen und die damit verbundene Inanspruchnahme von Arbeitsplatzerhaltungsmaßnahmen zurückzuführen war. Das Wachstum der Arbeitsproduktivität je Beschäftigten wird sich den Projektionen zufolge im zweiten Quartal 2021 erholen, im dritten Quartal 2021 seinen Höchststand erreichen und sich danach allmählich abschwächen.

Im Vergleich zu den Projektionen vom März 2021 wurde das Wachstum des realen BIP für 2021 und 2022 nach oben korrigiert. Die Aufwärtskorrektur des Wachstums für das zweite Halbjahr 2021 betrifft vor allem das dritte Quartal. Dies spiegelt die Erwartung einer rascheren Lockerung von Eindämmungsmaßnahmen wider. Diese steht im Zusammenhang mit zunehmenden Fortschritten bei den Impfungen, zusätzlicher finanzieller Unterstützung und einer Neubewertung der Auswirkungen, die die Auflösung der aufgestauten Binnennachfrage nach dem Wiederhochfahren der Wirtschaftssektoren haben dürfte. Dies erklärt den Großteil der Änderungen des Jahreswachstums für 2021 und insbesondere für 2022, wobei Letztere ausschließlich auf Überhangeffekte zurückzuführen sind. Die Auswirkungen der Annahmen sind weitgehend neutral, da die positiven Effekte auf das Wachstum, getragen durch die Erwartung einer stärkeren Auslandsnachfrage, größtenteils durch die negativen Auswirkungen höherer Ölpreise sowie der Rücknahme zusätzlicher, aber befristeter finanzieller Unterstützungsmaßnahmen über das laufende Jahr hinaus ausgeglichen werden.

3 Haushaltsaussichten

Die Finanzpolitik mindert weiterhin die makroökonomischen Auswirkungen der Covid-19-Pandemie im Jahr 2021 und unterstützt die Erholung. Es wird davon ausgegangen, dass sich die als Reaktion auf die Pandemie ergriffenen außerordentlichen finanzpolitischen Impulse im Jahr 2020 auf etwas über 4 % des BIP beliefen. Da die Lockdown-Beschränkungen bis ins Jahr 2021 beibehalten werden mussten, haben die Regierungen die Notfallmaßnahmen verlängert, sie schrittweise ausgeweitet und/oder neue Unterstützungsmaßnahmen ergriffen. Der diskretionäre Impuls im Zusammenhang mit der Krise wird für 2021 auf fast 4½ % des BIP geschätzt (etwa 1¼ Prozentpunkte mehr als in den Projektionen vom März 2021 erwartet). Die meisten der zusätzlich ergriffenen Maßnahmen sind zeitlich begrenzt und werden den Erwartungen zufolge 2022 wieder zurückgenommen. Einige von ihnen wurden weiter verlängert. Im Zusammenspiel mit anderen Stützungsmaßnahmen, darunter durch NGEU-Zuschüsse finanzierte Ausgaben[13], sollten sie der Wirtschaft in den Jahren 2022 und 2023 einen jährlichen Impuls von etwa 1½ % bzw. 1¼ % des BIP verleihen. Die meisten Nothilfen im Jahr 2021 sind zusätzliche Ausgaben in Form von Subventionen und Transferzahlungen an Unternehmen, auch im Rahmen von Arbeitsplatzerhaltungsmaßnahmen. Die unter „Konsumausgaben des Staates“ eingestuften Maßnahmen spiegeln in erster Linie höhere Gesundheitsausgaben, einschließlich Lohnzahlungen, im Zusammenhang mit den Impfkampagnen wider. Auf der Einnahmenseite handelt es sich bei den Maßnahmen um Senkungen direkter und indirekter Steuern.[14] Zusätzliche staatliche Investitionen, die im Jahr 2020 begrenzt waren, haben seit 2021 einen größeren Anteil an den Konjunkturpaketen. Dies ist vor allem auf erwartete NGEU-finanzierte Maßnahmen zurückzuführen. Bereinigt um die Auswirkungen der NGEU-Zuschüsse auf der Einnahmenseite, die sich jährlich auf rund 0,6 % des BIP belaufen, dürfte der finanzpolitische Kurs[15] 2021 expansiv sein, 2022 restriktiver ausfallen und 2023 weitgehend neutral bleiben.

Das Haushaltsdefizit im Euroraum dürfte 2021 leicht und ab 2022 deutlicher zurückgehen, während die Verschuldung des Eurogebiets 2021 voraussichtlich ihren Höchststand erreichen wird.[16] Der leichte Rückgang des Haushaltsdefizits im Jahr 2021 spiegelt die etwas bessere konjunkturelle Komponente und niedrigere Zinszahlungen wider, die die zusätzlichen Konjunkturmaßnahmen auf der Einnahmenseite, die nicht durch NGEU-Zuschüsse abgedeckt sind, mehr als ausgleichen. Die erhebliche Verbesserung des Finanzierungssaldos im Jahr 2022 ist vor allem auf das Auslaufen der meisten Notfallmaßnahmen im Zusammenhang mit der Krise sowie eine deutlich positivere konjunkturelle Komponente zurückzuführen. Im Jahr 2023 wird sich der aggregierte Finanzierungssaldo den Projektionen zufolge vor dem Hintergrund eines weitgehend neutralen finanzpolitischen Kurses und günstigerer konjunktureller Bedingungen weiter verbessern auf -2,6 % des BIP. Die Zinszahlungen dürften über den Projektionszeitraum hinweg weiter sinken und 2023 1,1 % des BIP erreichen. Die Verschuldung des Euroraums wird den Projektionen zufolge 2021 mit 99 % des BIP einen Höchststand erreichen und danach leicht abnehmen. Der Rückgang in den Jahren 2022 bis 2023 ist hauptsächlich durch günstige Zins-Wachstums-Differenziale bedingt, die die anhaltenden, wenn auch schrumpfenden Primärdefizite mehr als ausgleichen. Im Vergleich zu den Projektionen vom März 2021 wurden das Haushaltsdefizit und die Verschuldung des Euroraums aufgrund der zusätzlichen Konjunkturmaßnahmen nach oben korrigiert, insbesondere für 2021. Die größere Korrektur der öffentlichen Verschuldung im Jahr 2021 ist auf Basiseffekte aus dem Jahr 2020 zurückzuführen. Diese Effekte stehen im Zusammenhang mit einem größeren Deficit-Debt-Adjustment als zuvor projiziert. Dies spiegelt unter anderem die in einigen Ländern vorgenommene Neuklassifizierung einiger Unterstützungsmaßnahmen für den privaten Sektor in staatliche Konten wider.

4 Preise und Kosten

Die HVPI-Inflation dürfte im Laufe des Jahres 2021 deutlich ansteigen, Anfang 2022 wieder sinken und über den verbleibenden Projektionszeitraum hinweg weitgehend unverändert bleiben (Abbildung 3). Die Gesamtinflation wird den Projektionen zufolge im Jahr 2021 bei durchschnittlich 1,9 % liegen und im vierten Quartal mit 2,6 % ihren Höchststand erreichen. Im Jahr 2022 dürfte sie auf 1,5 % und 2023 auf 1,4 % zurückgehen. Der buckelförmige Verlauf der Gesamtinflation im Jahr 2021 spiegelt Aufwärtseffekte von temporären Faktoren wie der Rücknahme der Mehrwertsteuersenkung in Deutschland, der Wiederbelebung der Inflationsrate für Energie aufgrund starker Basiseffekte und eines durch angebotsseitige Störungen bedingten Anstiegs der Vorleistungskosten wider. Änderungen der Gewichtungen implizieren eine gewisse Volatilität des Inflationsprofils im Jahr 2021, doch im Jahresdurchschnitt dürften sie nur einen geringen Abwärtseffekt auf die HVPI-Inflation haben. Während diese temporären Faktoren zu Beginn des Jahres 2022 nachlassen, implizieren die gegenläufigen Entwicklungen der wichtigsten HVPI-Komponenten über den Projektionszeitraum hinweg ein weitgehend flaches Profil der HVPI-Inflation, mit einem leichten Anstieg im Verlauf des Jahres 2023. Die projizierte wirtschaftliche Erholung und der Rückgang der Unterauslastung dürften zu einem allmählichen Anstieg der HVPI-Inflation ohne Energie und Nahrungsmittel von 1,1 % im Jahr 2021 auf 1,4 % im Jahr 2023 führen. Der aufwärtsgerichtete Preisdruck infolge des Nachfrageanstiegs dürfte zwar insgesamt gedämpft bleiben. Er sollte jedoch über den Projektionszeitraum hinweg schwerer wiegen als der nachlassende Preisdruck, der auf negative Angebotseffekte im Zusammenhang mit der Pandemie und den Eindämmungsmaßnahmen zurückzuführen ist. Der Anstieg des inländischen Kostendrucks dürfte die Hauptursache für eine stärkere Entwicklung der zugrunde liegenden Verbraucherpreise sein, während sich der externe Preisdruck über den Projektionszeitraum hinweg abschwächen dürfte. Auch die HVPI-Inflation für Nahrungsmittel dürfte während des Projektionszeitraums etwas ansteigen. Der leicht steigende Aufwärtsdruck auf die Gesamtinflation durch diese beiden HVPI-Komponenten wird in den Jahren 2022 und 2023 durch den erwarteten Rückgang der HVPI-Inflation für Energie aufgrund des abwärts gerichteten Profils der Ölpreis-Terminkurve weitgehend ausgeglichen.

Die Lohnstückkosten dürften über den Projektionszeitraum hinweg zum Anstieg des binnenwirtschaftlichen Kostendrucks beitragen. Nach dem starken Anstieg der Lohnstückkosten im Jahr 2020 aufgrund des drastischen Rückgangs der Arbeitsproduktivität dürften die Lohnstückkosten durch die Erholung der Arbeitsproduktivität im Jahr 2021 gedämpft ausfallen, sich aber allmählich erholen und bis 2023 ansteigen. Während die kräftigen Schwankungen bei der Arbeitsproduktivität die Entwicklung der Lohnstückkosten während der Krise dominieren, war auch das Wachstum des Arbeitnehmerentgelts je Arbeitnehmer von starker Volatilität geprägt. Dies war auf die Auswirkungen der Arbeitsplatzerhaltungsmaßnahmen zurückzuführen. Diese Maßnahmen haben Arbeitsplätze gesichert, jedoch müssen die betroffenen Beschäftigten Lohnkürzungen hinnehmen. Dies hat die jährliche Wachstumsrate des Arbeitnehmerentgelts je Arbeitnehmer im Jahr 2020 gedämpft und dürfte in der Folge 2021 eine Erholung nach sich ziehen. Da sich die Arbeitsmärkte über den Projektionszeitraum hinweg allmählich erholen und die Effekte dieser Maßnahmen nachlassen, dürfte sich die Entwicklung des Arbeitnehmerentgelts je Arbeitnehmer normalisieren, wobei im Jahr 2023 ein jährliches Wachstum von 2,4 % erwartet wird.

Die Gewinnmargen dürften die Schwankungen bei den Lohnstückkosten weitgehend abfedern. Im Einklang mit ihrem prozyklischen Charakter gaben die Gewinnmargen 2020 nach. Sie erwiesen sich jedoch als deutlich widerstandsfähiger als der Rückgang der Wirtschaftstätigkeit dies normalerweise implizieren würde, da sie durch Arbeitsplatzerhaltungsmaßnahmen stabilisiert worden waren. Unternehmen im Euroraum bemühen sich im Allgemeinen, ihre Arbeitnehmer in der Anfangsphase eines Abschwungs zu halten, selbst wenn dies niedrigere Gewinnmargen zur Folge hat. Dieser Abwärtsdruck auf die Gewinnmargen wurde durch staatliche Lohnzuschussprogramme verringert. Insgesamt dürften die Gewinnmargen die Entwicklung der Lohnstückkosten abfedern und sich 2023 leicht positiv auf den Inflationsdruck auswirken.

Abbildung 3

HVPI des Euroraums

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums. Diese Abbildung gibt keine Bandbreiten für die projizierten Werte an. Grund dafür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) unter den gegebenen Umständen keine verlässlichen Hinweise auf die beispiellose Unsicherheit geben würde, mit der die aktuellen Projektionen behaftet sind. Um die derzeitige Unsicherheit besser zu veranschaulichen, werden stattdessen in Abschnitt 5 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zur künftigen Entwicklung der Corona-Pandemie, den damit verbundenen Eindämmungsmaßnahmen und dem Ausmaß der wirtschaftlichen Langzeitschäden dargestellt.

Die Dynamik der Importpreise wird den Erwartungen zufolge in hohem Maße durch die Entwicklung der Preise für Öl und Rohstoffe (ohne Energie) beeinflusst. Gegen Ende des Projektionszeitraums spiegelt sie einen moderaten externen Preisdruck wider. Nach einer stark negativen Änderungsrate bei den Einfuhrpreisen im Jahr 2020 wird für 2021 eine hohe positive Rate erwartet – vor allem aufgrund gestiegener Preise für Öl und Rohstoffe (ohne Energie), aber auch wegen eines Anstiegs der Vorleistungskosten aufgrund von Angebotsengpässen – bevor sich die Rate bis 2023 deutlich abschwächt. Neben dem Rückgang der Öl- und der Rohstoffpreise (ohne Energie) dürfte die globale Preisdynamik im Allgemeinen über den Projektionszeitraum hinweg gemäßigt bleiben und zu den moderaten Aussichten für den externen Preisdruck beitragen.

Im Vergleich zu den Projektionen vom März 2021 wurde die Projektion für die HVPI-Inflation für 2021 und 2022 um 0,4 Prozentpunkte bzw. 0,3 Prozentpunkte nach oben korrigiert und für 2023 unverändert belassen. Die drei wichtigsten HVPI-Komponenten tragen alle zu den Aufwärtskorrekturen der Gesamtinflation in den ersten beiden Jahren des Projektionszeitraums bei. Die HVPI-Inflation ohne Energie und Nahrungsmittel wurde über den gesamten Projektionszeitraum hinweg nach oben korrigiert, da sich die Messgrößen für die Unterauslastung besser entwickelten als in den Projektionen vom März 2021 erwartet. Zudem waren einige Aufwärtseffekte aufgrund des Anstiegs des globalen Inflationsdrucks und der Inflationsannahmen zu verzeichnen – vor allem wegen der Ölpreise. Diese Ölpreisannahmen sind auch für die jüngsten positiven Überraschungen und sichtbaren Aufwärtskorrekturen bei der HVPI-Inflation für Energie verantwortlich – insbesondere in den ersten beiden Jahren des Projektionszeitraums. Eine leicht positive Überraschung, die mit vorübergehenden Wettereffekten zusammenhängen dürfte, und die Preise für Nahrungsmittelrohstoffe, die sich stärker entwickelten als bisher angenommen, erklären die etwas gestiegenen Aussichten für die HVPI-Inflation für Nahrungsmittel gegenüber den Projektionen vom März 2021.

Kasten 4

Prognosen anderer Institutionen

Sowohl von internationalen als auch von privatwirtschaftlichen Organisationen liegt eine Reihe von Prognosen für das Euro-Währungsgebiet vor. Diese Prognosen sind jedoch untereinander bzw. mit den von Experten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen nicht vollständig vergleichbar, da sie zu verschiedenen Zeitpunkten fertiggestellt wurden. Vermutlich basieren sie auch auf unterschiedlichen Annahmen über den weiteren Verlauf der Covid-19-Pandemie. Darüber hinaus verwenden die Projektionen unterschiedliche Methoden zur Ableitung von Annahmen über fiskalische, finanzielle und außenwirtschaftliche Variablen (einschließlich Öl- und sonstiger Rohstoffpreise). Schließlich werden bei den verschiedenen Prognosen auch unterschiedliche Methoden der Kalenderbereinigung angewandt (siehe nachfolgende Tabelle).

Vergleich der jüngsten Prognosen zum Wachstum des realen BIP und zur HVPI-Inflation im Euro-Währungsgebiet

(Veränderungen gegenüber Vorjahr in %)

Quellen: OECD, Wirtschaftsausblick 109, Mai 2021; MJEconomics, Euro Zone Barometer, 20. Mai 2021, die Daten für 2023 stammen aus der Umfrage vom April 2021; Prognose von Consensus Economics, 13. Mai 2021, die Daten für 2023 stammen aus der Umfrage vom April 2021; Europäische Kommission, Frühjahrsprognose 2021; EZB, Survey of Professional Forecasters, für das zweite Quartal 2021, durchgeführt vom 31. März bis zum 12. April 2021; IWF, World Economic Outlook, 6. April 2021.

1) Die von Experten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen verwenden arbeitstäglich bereinigte Jahreswachstumsraten, während die Europäische Kommission und der IWF jährliche Zuwachsraten heranziehen, die nicht um die Zahl der Arbeitstage pro Jahr bereinigt wurden. Andere Prognosen enthalten keine Angaben dazu, ob arbeitstäglich bereinigte oder nicht arbeitstäglich bereinigte Daten ausgewiesen werden. Aufgrund von Daten, die erst nach dem Redaktionsschluss für die Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Diese Tabelle zeigt keine Bandbreiten für die Werte aus den von Experten erstellten Projektionen an. Grund dafür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) unter den gegebenen Umständen keine verlässlichen Hinweise auf die beispiellose Unsicherheit geben würde, mit der die aktuellen Projektionen behaftet sind. Um die derzeitige Unsicherheit besser zu veranschaulichen, werden stattdessen in Abschnitt 5 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zur künftigen Entwicklung der Corona-Pandemie und der damit verbundenen Eindämmungsmaßnahmen dargelegt.

Die Projektionen vom Juni 2021 sind optimistischer als andere Wachstums- und Inflationsprognosen für 2021 und 2022 und entsprechen weitgehend den Prognosen für 2023. Betrachtet man die Prognosen anderer Institutionen und privatwirtschaftlicher Organisationen, so schwankt die Veränderung des realen BIP im Jahr 2022 gegenüber 2019 zwischen 1,2 % (Prognose des IWF) und 1,7 % (Prognose der Europäischen Kommission). Der diesbezügliche Wert in den Projektionen des Eurosystems vom Juni 2021 fällt mit 2,1 % deutlich höher aus. Was die Inflation betrifft, so sind die Projektionen vom Juni 2021 sowohl für dieses Jahr als auch für 2022 höher. Dies ist vor allem auf die höhere erwartete Inflation bei den volatileren Komponenten zurückzuführen. Für 2023 stehen die Projektionen mit denen des IWF im Einklang und liegen leicht unterhalb anderer Prognosen.

5 Alternative Szenarien für die wirtschaftlichen Aussichten des Euroraums

Es besteht weiterhin erhebliche Unsicherheit darüber, wie die Covid-19-Pandemie weiter verlaufen und welche wirtschaftlichen Folgen sie haben wird. Daher wird in zwei Szenarien, die Alternativen zum Basisszenario der von Experten des Eurosystems erstellten Projektionen vom Juni 2021 darstellen, dargelegt, welche Auswirkungen die Covid-19-Pandemie auf die Wirtschaft des Euroraums haben könnte.

Das milde Szenario geht davon aus, dass bis Ende 2021 eine Lösung für die Gesundheitskrise gefunden und lediglich mit vorübergehenden wirtschaftlichen Verlusten zu rechnen ist. Das schwerwiegende Szenario rechnet hingegen mit einer länger anhaltenden Gesundheitskrise und erwartet, dass wirtschaftliches Potenzial auf Dauer verloren geht. Im Vergleich zum Basisszenario geht das milde Szenario davon aus, dass Impfstoffe schneller bereitgestellt werden, eine höhere Akzeptanz bei der Bevölkerung erfahren und eine größere Wirksamkeit zeigen, auch gegen neue Virusvarianten. Dies würde eine raschere Lockerung der Eindämmungsmaßnahmen und deren allmähliches Auslaufen bis Ende 2021 ermöglichen.[17] Effektivere Maßnahmen von Behörden und Wirtschaftsakteuren würden die wirtschaftlichen Kosten von Eindämmungsmaßnahmen weiter begrenzen, für mehr positive Vertrauenseffekte sorgen und zudem bewirken, dass die Aktivität in der Reise- und Tourismusbranche eher wieder anzieht als erwartet. Im Gegensatz dazu sieht das schwerwiegende Szenario ein mögliches Wiederaufflammen der Pandemie in den kommenden Monaten mit dem Auftreten von ansteckenderen Varianten des Virus voraus. Dies würde eine Verringerung der Wirksamkeit von Impfstoffen und die Beibehaltung einiger Eindämmungsmaßnahmen bis Mitte 2023 bedeuten, was wiederum die Konjunktur belasten würde.[18] Im Vergleich zum Basisszenario geht das schwerwiegende Szenario von größeren wirtschaftlichen Langzeitschäden aus, verstärkt durch vermehrte Insolvenzen und eine Verschlechterung der Bonität von Kreditnehmern. Dies wirkt sich nachteilig auf die erwarteten Verluste und Eigenmittelanforderungen der Banken und damit auf die Kreditvergabe an den privaten Sektor aus. Zugleich wird – selbst im schwerwiegenden Szenario – davon ausgegangen, dass die geldpolitischen, fiskalischen und aufsichtlichen Maßnahmen sehr weitreichende finanzielle Verstärkungseffekte eindämmen. Den Szenarien für die Weltwirtschaft liegen im Wesentlichen ähnliche Aussagen zugrunde, wobei die Auslandsnachfrage des Euroraums Ende 2023 im milden Szenario rund 12 % über ihrem Vorkrisenniveau liegt. Im schwerwiegenden Szenario liegt sie rund 2 % darüber, im Basisszenario 9 %.

Tabelle 2

Alternative gesamtwirtschaftliche Szenarien für das Euro-Währungsgebiet

(jährliche prozentuale Veränderung, in % der Erwerbspersonen)

Anmerkung: Aufgrund von Daten, die erst nach dem Redaktionsschluss für die Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Das reale BIP würde sich im milden Szenario kräftig erholen und das Vorkrisenniveau bereits wieder im dritten Quartal 2021 erreichen. Im schwerwiegenden Szenario würde es dieses Niveau erst Ende 2023 wieder erreichen (Abbildung 4). Das milde Szenario deutet auf eine deutlich stärkere Erholung im zweiten und dritten Quartal 2021 (2,5 % bzw. 4,1 %)[19] und auf ein weiteres Anziehen der Konjunktur im weiteren Verlauf des Jahres hin, ausgelöst durch die angenommene rasche Bereitstellung von Impfstoffen, was zu zusätzlichen Vertrauenseffekten führt. Infolgedessen würde die Wirtschaftstätigkeit bereits im dritten Quartal 2021 wieder auf ihr vor der Pandemie verzeichnetes Niveau zurückkehren und bis Mitte 2022 die vor der Krise in den Projektionen vom Dezember 2019 erwartete Entwicklung übertreffen. Im schwerwiegenden Szenario würde die Konjunktur im zweiten und dritten Quartal weniger stark anziehen (um 0,6 % bzw. 1,3 %) und danach ihre moderate Erholung fortsetzen. Das Wirtschaftswachstum bleibt bis Anfang 2022 gedämpft, was auf eine nur allmähliche Lockerung der Eindämmungsmaßnahmen zurückzuführen ist. Dies wird durch begrenzte zukünftige Lerneffekte, anhaltende Unsicherheit und finanzielle Verstärkungsmechanismen verschlimmert und nur teilweise durch finanzpolitische Unterstützungsmaßnahmen abgemildert. Im schwerwiegenden Szenario wird ein leicht über dem Basisszenario liegendes Wachstum ab der zweiten Jahreshälfte 2022 prognostiziert. Gründe hierfür sind ein größeres Aufholpotenzial und eine erfolgreiche Anpassung an das neue Umfeld. Dies trägt dazu bei, dass bis zum Ende des Projektionszeitraums alle Verluste beim realen BIP im Vergleich zum Vorkrisenniveau wettgemacht werden können.

Abbildung 4

Alternative Szenarien für das reale BIP und die HVPI-Inflation im Euroraum

(Verkettete Volumen, Q4 2019 = 100 (linke Grafik); Veränderung gegenüber Vorjahr in % (rechte Grafik))

Anmerkung: Die Daten für das reale BIP sind saison- und arbeitstäglich bereinigt. Die vertikale Linie markiert den Beginn des Projektionszeitraums. Aufgrund von Daten, die erst nach dem Redaktionsschluss für die Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Die HVPI-Inflation würde sich in beiden Szenarien auf kurze Sicht erholen. Danach ist aufgrund von Unterschieden beim Gleichgewicht zwischen Angebot und Nachfrage mit stärkeren Abweichungen zu rechnen. Dies hängt damit zusammen, dass die wesentlichen Faktoren für die auf kurze Sicht stärkere Inflation im Basisszenario (d. h. die Ölpreisannahmen, Basiseffekte in der Energiekomponente, Angebotsengpässe und die Auswirkungen der Rücknahme der vorübergehenden Mehrwertsteuersenkung in Deutschland) gleichermaßen für die alternativen Szenarien gelten. Mittelfristig wird davon ausgegangen, dass die wirtschaftliche Unterauslastung im schwerwiegenden Szenario höher ist als im milden Szenario. Infolgedessen würde die Inflation im milden Szenario im Jahr 2023 bei 1,7 % liegen, verglichen mit 1,1 % im schwerwiegenden Szenario.

Bei den Arbeitsmärkten stellt sich im milden Szenario eine rasche Erholung ein, da die Maßnahmen den Erwartungen zufolge Hysterese-Effekte weitgehend verhindern können. Diese können im schwerwiegenden Szenario nur teilweise in Schach gehalten werden. Im milden Szenario erreicht die Arbeitslosenquote 2021 einen Höchststand und kehrt bis Mitte 2022 wieder auf ihr Vorkrisenniveau zurück. Im schwerwiegenden Szenario hingegen kehrt die Arbeitslosenquote während der Projektionszeitraums nicht auf das Vorkrisenniveau zurück. Sie verharrt auf einem deutlich erhöhten Niveau, was einen größeren sektorübergreifenden Reallokationsbedarf widerspiegelt. Dies unterstreicht die Aufwärtsrisiken bei der Arbeitslosigkeit im Zusammenhang mit möglichen Insolvenzen und Schwachstellen von Unternehmen sowie potenziellen Hysterese-Effekten.

Kasten 5

Sensitivitätsanalyse

Die Projektionen stützen sich maßgeblich auf technische Annahmen hinsichtlich der Entwicklung bestimmter Schlüsselgrößen. Da einige dieser Schlüsselgrößen einen großen Einfluss auf die Projektionen für den Euroraum haben können, lassen sich aus einer Untersuchung der Sensitivität der Projektionen in Bezug auf divergierende Entwicklungen der zugrunde liegenden Annahmen Aussagen zu den Risiken gewinnen, mit denen die Projektionen behaftet sind.

Mit der Sensitivitätsanalyse sollen die Implikationen divergierender Entwicklungen des Ölpreises beurteilt werden. Die dem Basisszenario zugrunde liegenden technischen Annahmen für die Ölpreisentwicklung prognostizieren auf Basis der Terminpreise für Öl einen deutlichen Rückgang der Ölpreise. Demnach dürfte der Preis für Rohöl der Sorte Brent über den Projektionszeitraum hinweg um rund 5,9 % fallen. Es werden zwei divergierende Ölpreisentwicklungen analysiert. Die erste basiert auf dem 25. Perzentil der Verteilung der Dichten, die aus Optionen für den Ölpreis am 18. Mai 2021, dem Redaktionsschluss für die technischen Annahmen, gewonnen wurde. Diese Entwicklung impliziert einen allmählichen Rückgang des Ölpreises auf 44,7 USD pro Barrel im Jahr 2023, was 27,8 % unter der im Basisszenario für jenes Jahr geltenden Annahme liegt. Verwendet man den Durchschnitt der Ergebnisse einiger von Experten entwickelter makroökonomischer Modelle, so würde sich dies geringfügig positiv auf das Wachstum des realen BIP auswirken (etwa 0,1 Prozentpunkte in den Jahren 2022 und 2023). Die am HVPI gemessene Inflation fiele wiederum um 0,2 Prozentpunkte (2021), 0,6 Prozentpunkte (2022) bzw. 0,3 Prozentpunkte (2023) niedriger aus. Die zweite Entwicklung basiert auf dem 75. Perzentil derselben Verteilung und impliziert einen Anstieg des Ölpreises auf 80,4 USD pro Barrel im Jahr 2023, was 29,8 % über der im Basisszenario für 2023 geltenden Annahme liegt. Diese Entwicklung wäre mit einer HVPI-Inflation verbunden, die um 0,1 Prozentpunkte (2021), 0,5 Prozentpunkte (2022) und 0,4 Prozentpunkte (2023) höher ausfiele, während das Wachstum des realen BIP geringfügig (um 0,1 Prozentpunkte in den Jahren 2022 und 2023) niedriger wäre.

© Europäische Zentralbank, 2021

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im ECB Glossary (nur auf Englisch verfügbar).

HTML ISSN 2529-4652, QB-CF-21-001-DE-Q

- Redaktionsschluss für technische Annahmen, beispielsweise zu den Ölpreisen und Wechselkursen, war der 18. Mai 2021 (Kasten 1). Die vorliegenden gesamtwirtschaftlichen Projektionen für das Euro-Währungsgebiet wurden am 26. Mai 2021 fertiggestellt. Sie beziehen sich auf den Zeitraum 2021 bis 2023. Bei der Interpretation der Projektionen ist zu berücksichtigen, dass Projektionen für einen so langen Zeitraum mit sehr großer Unsicherheit behaftet sind. Siehe EZB, Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet – eine Bewertung, Monatsbericht Mai 2013. Die den ausgewählten Tabellen und Abbildungen zugrunde liegenden Daten sind unter www.ecb.europa.eu/pub/projections/html/index.en.html abrufbar.

- Siehe die von Experten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen für das Euro-Währungsgebiert vom Dezember 2019 https://www.ecb.europa.eu/pub/projections/html/ecb.projections201912_eurosystemstaff~c7a91336cb.de.html die den Zeitraum von 2019 bis 2022 abdecken.

- Gemäß der EU-Impfstrategie sind die Mitgliedstaaten dazu aufgerufen, die Impfkampagnen voranzutreiben, denn bis Sommer 2021 sollen in der EU mindestens 70 % der Erwachsenen geimpft sein, also rund 55 % bis 60 % der Gesamtbevölkerung. Diese Strategie steht weitgehend im Einklang mit den derzeit bestätigten Impfdosenbestellungen.

- Die Annahme für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder. Diese Renditen werden mit den jährlichen BIP-Zahlen gewichtet und anhand eines Zukunftsprofils fortgeschrieben, das aus der Zinsstrukturkurve der EZB für die Zehnjahres-Pari-Rendite aller Anleihen des Euroraums abgeleitet wird. Dabei wird die anfängliche Abweichung zwischen den beiden Reihen über den Projektionszeitraum hinweg konstant gehalten. Die Abstände zwischen länderspezifischen Staatsanleiherenditen und dem entsprechenden Euroraum-Durchschnitt werden über den Projektionszeitraum hinweg als konstant angenommen.

- Diese Zahl wurde gegenüber der ursprünglichen Schnellschätzung von Eurostat in Höhe von -0,6 % nach oben korrigiert. Sie ist zudem Bestandteil der Projektionen von Experten des Eurosystems, die sich in Abbildung 1 und 2 finden.

- Siehe Fußnote 2.

- Aufgrund der anhaltend hohen Ströme von Ersparnissen während der Covid-19-Pandemie hat sich im ersten Quartal 2021 ein großer Bestand an überschüssigen Ersparnissen von schätzungsweise 540 Mrd € bzw. 7,4 % des verfügbaren Jahreseinkommens des Jahres 2019 angehäuft. Da die Gesundheitskrise noch nicht vorüber ist, dürften sich künftig weitere überschüssige Ersparnisse aufbauen.

- Siehe EZB, M. Dossche und S. Zlatanos, Höhere Ersparnisbildung der privaten Haushalte infolge von Covid-19 – aus Vorsorge oder Zwang?, Wirtschaftsbericht Ausgabe 6/2020.

- Siehe Europäische Kommission, Special topic: Will consumers save the EU recovery? – Insights from the Commission’s Consumer Survey, European Business Cycle Indicators, Technical Paper Nr. 047, April 2021.

- Siehe u. a. J. D. Fisher, D. S. Johnson, T. M. Smeeding und J. P. Thompson, Estimating the marginal propensity to consume using the distributions of income, consumption, and wealth, Journal of Macroeconomics‚ Band 65, 2020.

- Siehe E. Angelini, M. Damjanović, M. Darracq Pariès und S. Zimic, ECB-BASIR: a primer on the macroeconomic implications of the COVID-19 pandemic, Working Paper Series der EZB, Nr. 2431, Frankfurt am Main, Juni 2020.

- Die diesjährigen Aussichten für die Schwellenländer in Asien haben sich gegenüber den Projektionen vom März 2021 erheblich verschlechtert. Dies ist vor allem auf den schwächeren Ausblick für Indien, Indonesien, Malaysia und die Philippinen zurückzuführen. Die Projektionen für das reale BIP sind für China indes weitgehend unverändert geblieben, für Südkorea sind sie nach oben korrigiert worden.

- Das NGEU-Programm soll über den Projektionszeitraum hinweg zusätzliche Impulse von etwas mehr als 1,5 % des BIP finanzieren (und substitutive Ausgaben in Höhe von 0,3 % des BIP, also die Finanzierung bestehender Pläne). Dies sind etwa 0,2 Prozentpunkte des BIP mehr als in den Projektionen vom März 2021 berücksichtigt und stützt sich auf aktualisierte Informationen aus den verfügbaren Aufbau- und Resilienzplänen, die die Regierungen im Frühjahr dieses Jahres vorgelegt haben.

- Was Maßnahmen mit direkten Auswirkungen auf die Inflation anbelangt, so wurde in Deutschland im Januar 2021 die Mitte 2020 eingeführte vorübergehende allgemeine Senkung des Mehrwertsteuersatzes zurückgenommen. Seit den Projektionen vom März 2021 wurden keine zusätzlichen erheblichen Steuermaßnahmen mit direkten Auswirkungen auf die Inflation ergriffen.

- Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Da die höheren Haushaltseinnahmen im Zusammenhang mit den NGEU-Zuschüssen keine (kontraktiven) Auswirkungen auf die Nachfrage haben, fließen sie nicht in den finanzpolitischen Kurs ein.

- Diese Entwicklungen umfassen nicht das supranationale Defizit Europas sowie Schulden im Zusammenhang mit NGEU-Transfers.

- Im Basisszenario wird davon ausgegangen, dass die Eindämmungsmaßnahmen Anfang 2022 vollständige aufgehoben werden.

- Angesichts der Schwierigkeiten, den Zeitpunkt einer weiteren Verschärfung der Pandemie vorherzusagen, tragen die Projektionen der Möglichkeit Rechnung, dass das Virus erneut verstärkt um sich greift, indem die wirtschaftlichen Folgen über den Zeitraum verteilt werden, bis die Gesundheitskrise gelöst ist.

- Gegenüber einem Wachstum von 1,4 % im zweiten Quartal und 2,8 % im dritten Quartal 2021 in den Basisprojektionen.

-

10 June 2021

-

24 June 2021