Financiële integratie en structuur in het eurogebied: belangrijkste bevindingen

Belangrijkste bevindingen

1 Algehele beoordeling van de financiële structuur en integratie

De omvang van het financiële stelsel van het eurogebied is de afgelopen jaren over het geheel genomen stabiel gebleven op een niveau van ongeveer zes tot zeven keer het bbp, ruwweg in overeenstemming met de relatieve omvang van financiële stelsels in andere grote landen. De totale omvang van een financieel stelsel kan onder andere worden geschat op basis van de activa van financiële intermediairs of de passiva van alle economische sectoren. In juni 2019 bedroeg de totale voorraad aan door financiële intermediairs aangehouden activa in het eurogebied € 82 biljoen (inclusief activa aangehouden door het Eurosysteem). Dit is meer dan zeven keer het bbp van het eurogebied (zie Grafiek 1.1, linkervenster). Dit cijfer is sinds 2015 nagenoeg ongewijzigd gebleven. Eind 2018 bedroeg de totale financiering van sectoren in het eurogebied € 67 biljoen, oftewel bijna zes keer het bbp van het eurogebied. Dat cijfer is vrijwel onveranderd gebleven sinds 2014. Dergelijke ramingen van de omvang van het totale financiële stelsel zijn tevens een manier om de ontwikkeling van een financieel stelsel in een economie te beoordelen. Ze zijn een indicatie van het vermogen van een financieel stelsel om financiële middelen van actoren met overschotten naar actoren met een financieringsbehoefte voor consumptie of productieve investeringsdoeleinden te leiden. Tegelijkertijd heeft de financiële crisis die in 2007 begon aangetoond dat een te omvangrijk financieel stelsel tot grote onevenwichtigheden kan leiden en daarom een ernstige bedreiging voor de financiële stabiliteit en uiteindelijk voor het economische welzijn kan vormen. Bovendien zijn er andere dimensies van financiële ontwikkeling die mogelijk niet goed tot uitdrukking komen in de totale activa of passiva, zoals financiële innovaties of institutionele en organisatorische verbeteringen in het financiële stelsel.

Wat de rol van de verschillende financiële intermediairs betreft, is in de financiële structuur van het eurogebied een ontwikkeling op middellange termijn zichtbaar van een sterke dominantie van banken naar een evenwichtiger samenstelling waarin verschillende typen niet-bancaire financiële intermediairs steeds belangrijker worden. Een andere dimensie die een financieel stelsel kenmerkt is de structuur ervan, oftewel het samenstel van financiële intermediairs en financiële markten die actief zijn in de economie. Uit het rechtervenster van Grafiek 1.1 blijkt bijvoorbeeld dat – naar activa gemeten – het bankwezen (kredietinstellingen) de grootste financiële subsector blijft, hoewel het aandeel ervan sinds het begin van deze eeuw gestaag is afgenomen. Tegelijkertijd zijn beleggingsfondsen m.u.v. geldmarktfondsen, een restcategorie van ‘resterende’ overige financiële instellingen[1] (bestaande uit een groot aantal intermediairs en overige entiteiten zoals makelaars in effecten en derivaten, verzekeringsmakelaars, vermogensbeheerders, risicokapitaalmaatschappijen, beleggingsadviseurs, financiële holdings, gespecialiseerde kredietverstrekkers, financieringsvehikels van niet-financiële ondernemingen – bijv. ter ondersteuning van hun uitgifte van schuldbewijzen – en andere entiteiten die aan de basis liggen van financieringsstromen in niet-financiële ondernemingen) en het Eurosysteem een grotere rol gaan spelen. Met andere woorden: gemeten naar het aandeel van verschillende typen financiële intermediairs, is de dominantie van banken in het financiële stelsel van het eurogebied verzwakt, vooral na de financiële en de overheidsschuldencrisis.

Totale activa van de financiële sector van het eurogebied en aandeel van de verschillende typen financiële intermediairs

(verhouding van de activa tot het nominale bbp (linkervenster); percentages (rechtervenster); maart 1999-juni 2019)

Bron: ECB.Toelichting: De geaggregeerde (niet-geconsolideerde) activa van subsectoren omvatten financiële activa. Niet-financiële activa zijn niet inbegrepen. De resterende overige financiële instellingen omvatten handelaren in effecten en derivaten, financiële instellingen die zich bezighouden met het verstrekken van leningen (zoals leasing- en factoringmaatschappijen), gespecialiseerde financiële ondernemingen (zoals risicokapitaalmaatschappijen, export-/importfinancieringsmaatschappijen en centrale clearingtegenpartijen), financiële hulpbedrijven (zoals vermogensbeheerders, effectenmakelaars, beleggingsadviseurs, verzekeringsmakelaars of beurzen), evenals financiële instellingen en kredietverstrekkers binnen concernverband (zoals financiële holdings, financieringsvehikels van niet-financiële ondernemingen – bijv. ter ondersteuning van hun uitgifte van schuldbewijzen – en andere entiteiten die aan de basis liggen van financieringsstromen in niet-financiële ondernemingen). De gegevens over geldmarktfondsen worden pas sinds het eerste kwartaal van 2006 apart van de kredietinstellingen gerapporteerd. De gegevens over lege financiële instellingen (dat zijn ondernemingen die securitisatietransacties uitvoeren) worden sinds het vierde kwartaal van 2009 apart van de resterende OFI’s gerapporteerd.

Beleggings- en pensioenfondsen waren de afgelopen jaren de snelst groeiende typen niet-bancaire financiële intermediairs in het eurogebied. Bijzondere aandacht verdienen de niet-bancaire financiële intermediairs (alle gebieden in Grafiek 1.1, behalve het donkerblauwe voor kredietinstellingen en het gele voor het Eurosysteem), die in juni 2019 goed waren voor bijna 60% van de totale activa van de financiële sector in het eurogebied. De groei van dit type intermediairs kan immers duiden op een financiële ontwikkeling en een gediversifieerder financieel stelsel, maar kan ook – deels – het gevolg zijn van de verschuiving van risico's van het bankwezen, dat na de crisis te maken kreeg met veel nieuwe regelgeving, naar minder gereguleerde financiële subsectoren. Een eerste constatering in dit verband is dat de resterende overige financiële instellingen (OFI's), een subsector die niet kan worden uitgesplitst met de momenteel beschikbare statistieken en daarom relatief ondoorzichtig blijft, gemeten naar activa een aanzienlijk deel van de niet-bancaire financiële intermediairs uitmaken. Ten tweede zijn beleggingsfondsen en pensioenfondsen de afgelopen jaren de snelst groeiende categorieën geweest. Beleggingsfondsen waren eerder al de op een na grootste groep niet-bancaire financiële intermediairs in het eurogebied geworden, na de resterende overige OFI's. De op twee en drie na grootste typen niet-bancaire intermediairs zijn respectievelijk verzekeringsinstellingen en pensioenfondsen.

Hoewel de groei van het aandeel van niet-bancaire financiële intermediairs een aantal voordelen heeft, als weerspiegeling van financiële ontwikkelingen, moet er vanuit het prudentieel beleid eveneens aandacht worden besteed aan veranderende en mogelijk nieuwe of zelfs toenemende risico's voor de financiële stabiliteit. De groei van de beleggingsfondsen is om verschillende redenen belangrijk. In de eerste plaats houden Europese huishoudens nog steeds een betrekkelijk groot deel van hun spaargeld aan in bankdeposito's, maar in het huidige klimaat van lage rente bieden verschillende typen beleggingsfondsen (op basis van ervaring uit het verleden) een aantrekkelijker rendement op goed gespreide portefeuilles. In de tweede plaats maken tal van beleggingsfondsen het mogelijk om aandelen, obligaties of andere (minder verhandelbare) activa te spreiden over verschillende landen, waardoor ze natuurlijke kanalen zijn voor het delen van particuliere financiële risico's in het eurogebied. De recente goedkeuring van een EU-richtlijn en -verordening ter bevordering van de grensoverschrijdende distributie van beleggingsfondsen kan hierbij behulpzaam zijn.[2] In de derde plaats kunnen de groeiende financiële stromen naar beleggingsfondsen, in combinatie met toenemende liquiditeitsmismatches op hun balansen (zie bijvoorbeeld paragraaf 4.2 van het Financial Stability Review van de ECB van november 2019) leiden tot grotere risico's voor de financiële stabiliteit en derhalve vragen om prudentiële beleidsaandacht. De aanbevelingen die in 2017 door de Raad voor financiële stabiliteit (Financial Stability Board — FSB) en in 2018 door het Europees Comité voor systeemrisico’s zijn gepubliceerd, hebben tot doel de structurele kwetsbaarheden van vermogensbeheerders aan te pakken, die met name voortvloeien uit liquiditeitsmismatches.[3] Bij de tenuitvoerlegging van deze aanbevelingen in Europa kan voortgang worden gemaakt door middel van een herziening van de EU-wetgeving, zoals de lopende herziening van de richtlijn inzake beheerders van alternatieve beleggingsinstellingen, waarvoor in de tweede helft van 2020 een openbare raadpleging wordt verwacht.

Wat de rol van de verschillende financiële markten betreft, wordt de financiële structuur van het eurogebied gekenmerkt door een aanhoudende dominantie van niet-verhandelbare financieringsinstrumenten, zoals leningen en niet-beursgenoteerde aandelen. De tweede manier om de financiële structuur te beschrijven aan de hand van de mix van markten is via het relatieve belang van de verschillende financieringsinstrumenten die door de belangrijkste economische sectoren worden gebruikt. Grafiek 1.2 toont het relatieve aandeel van de belangrijkste (in de balans opgenomen) financiële instrumenten in de totale financiering van alle economische sectoren (huishoudens, bedrijven en overheid, maar uitgezonderd de externe sector) voor het eurogebied, de Verenigde Staten (VS) en Japan. De drie vensters tonen enkele tastbare verschillen, in overeenstemming met de gangbare opvatting dat het financiële stelsel in Europa en Japan meer op de banken steunt en dat het stelsel in de Verenigde Staten meer op de kapitaalmarkt berust. In de economie van het eurogebied neemt een bijzonder groot deel van de financiering de vorm aan van leningen en niet-beursgenoteerde aandelen, terwijl in de Japanse economie leningen en overheidsschuldpapier belangrijker zijn. In de Amerikaanse economie loopt een groter deel van de financiering via beursgenoteerde aandelen en schuldbewijzen van niet-financiële ondernemingen (non-financial corporations – NFC's) dan in het eurogebied en Japan (hoewel het aandeel van leningen en overige deelnemingen niet gering is).

Slechts voor enkele verhandelbare instrumenten, met name schuldbewijzen van NFC's, wordt een geringe opwaartse middellangetermijntendens in het eurogebied opgetekend, terwijl het bedrag van op openbare markten verhandelde aandelen betrekkelijk klein blijft. Hoewel het aandeel van alle aandeleninstrumenten in de totale financiering in het eurogebied vergelijkbaar is met dat in andere landen, zijn de verhoudingen tussen de verschillende aandeleninstrumenten dat niet. Het aandeel van de financiering via op openbare markten verhandelde aandelen (beursgenoteerde aandelen) is relatief gering, terwijl dat van de financiering door private equity (niet-beursgenoteerde aandelen) betrekkelijk omvangrijk is. In overeenstemming met het op banken gebaseerde stelsel is het aandeel van bankobligaties – waarmee effectief leningen worden gefinancierd (hetgeen leidt tot wat dubbeltellingen in Grafiek 1.2) – relatief groot voor het eurogebied in vergelijking met de VS en Japan. Tegelijkertijd is de financiering met behulp van bankobligaties na de financiële crisis enigszins afgenomen en is de financiering via rechtstreekse emissies van bedrijfsobligaties toegenomen, waardoor de laatstgenoemde financieringsvorm in het eurogebied groter in omvang is geworden dan de eerstgenoemde. De langzaam veranderende totalen in Grafiek 1.2 duiden evenwel niet op een algemene tendens naar meer op de markt gebaseerde financiering, aangezien de financiering via niet-beursgenoteerde aandelen vrijwel even sterk is toegenomen. Bovendien verhullen ze een aanzienlijke heterogeniteit tussen landen wat betreft het relatieve belang van op de markt gebaseerde instrumenten. Grafiek 2 in hoofdstuk 1 van dit verslag laat over de afgelopen twee decennia hooguit een lichte daling zien in alle sectoren samen. Mogelijk heeft deze daling echter onlangs het dieptepunt bereikt, aangezien financiering van NFC's via de markt zich na de crisis heeft hersteld (waarschijnlijk omdat NFC's de schuldenafbouw bij banken moesten compenseren).

Financieringsstructuren in de economie van het eurogebied, de VS en Japan naar type instrument

(procenten; gegevens op jaarbasis: 1999-2018)

Bronnen: ECB voor het eurogebied en OESO voor de Verenigde Staten en Japan.Toelichting: De grafiek is samengesteld op basis van de passiva van alle economische sectoren, uitgezonderd de passiva ten opzichte van de rest van wereld, leningen van NFC’s (om intragroepsleningen in deze niet-geconsolideerde gegevens te salderen), chartaal geld en deposito’s, aandelen of deelbewijzen van beleggingsfondsen, aanspraken uit pensioen-, verzekerings- en standaardgarantieregelingen, financiële derivaten en aandelenopties voor werknemers, evenals overige crediteuren. Overig eigen vermogen verwijst naar eigenvermogensclaims die geen op een beurs genoteerde aandelen en geen niet-genoteerde aandelen zijn, zoals het eigen vermogen van personenvennootschappen, eigen vermogen van vennootschappen met beperkte aansprakelijkheid waarvan de eigenaars vennoot zijn, geïnvesteerd vermogen van coöperaties of overheidsdeelname in het kapitaal van overheidsbedrijven waarvan het kapitaal niet in aandelen is verdeeld. De gegevens voor de Verenigde Staten en Japan zijn gebaseerd op het wereldwijde Systeem van Nationale Rekeningen (SNA) 2008. Het Europees systeem van rekeningen ESR 2010 dat ten grondslag ligt aan de gegevens van het eurogebied komt in grote lijnen overeen met het SNA 2008, hoewel het in sommige gevallen gedetailleerder kan zijn.

Het proces van herstructurering van het bankwezen in het eurogebied na de crisis zet zich in een geleidelijk tempo door, maar de beperkte binnenlandse en grensoverschrijdende consolidatie lijkt ook een wereldwijd verschijnsel te zijn. Sinds de financiële crisis maakt de banksector van het eurogebied een geleidelijk herstructureringsproces door, waarbij wordt gezocht naar nieuwe bedrijfsmodellen, aanpassing aan het herziene regelgevend kader, consolidatie en de afwikkeling van niet-renderende activa. Het aantal banken in het eurogebied blijft langzaam dalen, aangezien het consolidatieproces sinds de crisis vrij gematigd is gebleven, terwijl het aantal buitenlandse bijkantoren globaal stabiel is gebleven. Een interessante vaststelling in dat verband, zoals in een kader in Hoofdstuk 1 wordt toegelicht, is dat de gematigde consolidatiedynamiek na de crisis niet specifiek is voor het eurogebied of de EU. Ook in de andere belangrijke vrijhandelszones in de wereld, zoals de USMCA-landen (United States-Mexico-Canada Agreement, de opvolger van de Noord-Amerikaanse Vrijhandelsovereenkomst NAFTA) en de landen die zijn aangesloten bij de Associatie van Zuidoost-Aziatische Staten (ASEAN), zijn sinds 2010 geringe binnenlandse en grensoverschrijdende fusie- en overnameactiviteiten in de banksector opgetekend.

De aanhoudend lage waarderingen en de onderliggende oorzaken daarvan zouden een specifiek obstakel voor de consolidatie van banken in het eurogebied kunnen zijn, naast andere economische, bedrijfs- en regelgevingsfactoren. De verwachting was dat de gemeenschappelijke munt en de bankenunie zouden leiden tot meer grensoverschrijdende consolidaties in het bankwezen dan in andere regio's van de wereld. Dat is echter niet het geval. Naast een reeks economische, bedrijfs- en regelgevingsfactoren (waaronder de nog niet voltooide bankenunie), die zijn besproken in het ECB-verslag van 2018 over 'Financial integration in Europe', wijst het kader in dit verslag uit dat de dalende waarderingen van banken in het eurogebied tijdens de afgelopen jaren een andere belangrijke factor zijn die de uitblijvende consolidatie kan verklaren. Factoren die mogelijk ten grondslag liggen aan deze dalende waarderingen zijn onder meer de lage winstgevendheid, problematische bedrijfsmodellen, hoge kosten, niet-afgewikkelde niet-renderende risicoposities en/of inschattings- of prijsstellingsfouten door de markt. Zulke dalende waarderingen zijn niet waargenomen in de USMCA-regio of de rest van de wereld en lijken specifiek te zijn voor het eurogebied.

Na de snelle opkomst van fintechentiteiten in het afgelopen decennium huisvest het eurogebied nu ongeveer een vijfde van al deze entiteiten wereldwijd. Een behoorlijk aantal daarvan bevindt zich in kleinere, technologisch geavanceerde landen van het eurogebied. Een van de meest dynamische ontwikkelingen in de financiële structuur van de belangrijkste economieën is de groei van fintechbedrijven – bedrijven die gebruikmaken van technologische innovatie, met name informatietechnologie, om financiële diensten te ondersteunen of te verlenen. Omdat het tot dusver ontbreekt aan een specifiek statistisch rapportagekader voor fintechbedrijven, is de informatie over deze bedrijven relatief beperkt en niet-systematisch. Op basis van een nieuwe, maar nog experimentele door de ECB verzamelde gegevensreeks, komt uit het verslag naar voren dat er in 2018 2.800 fintechentiteiten waren gevestigd in het eurogebied, wat neerkomt op meer dan een vijfde van alle fintechentiteiten wereldwijd. Dit is het resultaat van een sterke versnelling in de oprichting van fintechbedrijven in het eurogebied sinds halverwege het eerste decennium van deze eeuw. Hoewel de grote landen van het eurogebied de meeste fintechentiteiten huisvesten, zijn er enkele kleine en technologisch geavanceerde landen met een aanzienlijke vertegenwoordiging van fintechbedrijven in verhouding tot het bevolkingsaantal (bijv. Estland, Finland, Ierland, Litouwen en Luxemburg).

Fintechs als een afzonderlijke categorie opnemen in de internationale en Europese statistische classificatiesystemen voor economische activiteiten zou meer inzicht opleveren in de economische voordelen en de potentiële risico's van fintechbedrijven. Op basis van de door de Europese Bankautoriteit gebruikte typologie blijkt uit de experimentele gegevensreeks dat de meeste entiteiten actief zijn op het gebied van betalings-, clearing- en afwikkelingsdiensten of in diensten op het vlak van kredietverlening, het aantrekken van deposito's en van kapitaal. Maar er zijn ook veel entiteiten die zich bezighouden met beleggingsdiensten en vermogensbeheer of met kredietscorebepaling, compliance-diensten en andere (niet nader geclassificeerde) financiële technologieën. Vanuit het oogpunt van eigendomsstructuur komt de grootste aandeelhoudersgroep uit de financiële en verzekeringssector, gevolgd door de informatie- en communicatiesector. Wat de locatie van de aandeelhouders betreft, zijn de meeste fintechentiteiten in binnenlandse handen. Om een solide basis te bieden voor het monitoren van fintechontwikkelingen, het beoordelen van de voordelen en risico's ervan en het analyseren van de gevolgen ervan voor de belangrijkste functies van een centrale bank, is het belangrijk dat deze entiteiten goed worden geïntegreerd in de internationale en Europese statistische classificatiesystemen voor economische activiteiten. De monitoring en beoordeling zou worden vergemakkelijkt als fintechactiviteiten een afzonderlijke categorie zouden worden.

Na de crisis heeft zich tot 2015 een sterke herintegratietendens in het eurogebied afgetekend. Sedertdien hebben zich uiteenlopende ontwikkelingen in de algehele financiële integratie voorgedaan, gekenmerkt door aanzienlijke volatiliteit in de prijsconvergentie en de vertraging van de groei van grensoverschrijdende investeringen. Hoe geavanceerder de financiële integratie in de landen van het eurogebied is, hoe meer er kan worden gesproken van een interne markt voor financiële diensten en hoe passender het is om naar de financiële structuur en ontwikkeling in het eurogebied als geheel te kijken. De twee samengestelde indicatoren voor financiële integratie die worden weergegeven in Grafiek 1.3, die zijn ontwikkeld ter bepaling van het algehele beeld van de financiële integratie van het eurogebied door informatie van de belangrijkste financiële markten te combineren, duiden nog steeds op discrepanties tussen integratie zoals weerspiegeld in grensoverschrijdende prijsverschillen (de op prijzen gebaseerde indicator in geel) en integratie zoals weerspiegeld in grensoverschrijdende investeringen (de op aantallen gebaseerde indicator in blauw). Na de financiële en de overheidsschuldencrisis hebben beide indicatoren zich sterk hersteld tot 2015. Daarna zijn echter aanzienlijke schommelingen opgetekend in de op prijzen gebaseerde indicator en de laatst opgetekende waarde lag slechts iets hoger dan de piek van 2015. Die volatiliteit was vooral het resultaat van veranderende grensoverschrijdende rendementsecarts op obligaties, als gevolg van het ontstaan en weer wegebben van politieke onzekerheid in verschillende landen van het eurogebied. Ondanks de in het algemeen ondersteunende effecten van het expansieve monetair beleid van de ECB op de financiële integratie, is de op aantallen gebaseerde samengestelde indicator sinds 2015 vooral gedrukt door de gematigde grensoverschrijdende interbancaire kredietverlening, aangezien de injectie van overtollige reserves die het gevolg is van onconventionele monetairbeleidsmaatregelen – zoals verwacht – heeft geleid tot een vermindering van de behoefte aan contanten onder tegenpartijen. De lichte opleving van de op aantallen gebaseerde indicator bij de laatste waarneming, waardoor deze opnieuw ongeveer het niveau van 2004 en 2015 heeft bereikt, is toe te schrijven aan het herstel van de grensoverschrijdende interbancaire kredietverstrekking en de obligatieportefeuilles. Een verwante indicator voor grensoverschrijdende financiering in het eurogebied, gepubliceerd door de Association for Financial Markets in Europe (AFME), op basis van een bredere reeks marktsegmenten en dus minder beïnvloed door één enkele component, duidt echter op een meer onafgebroken herstel na de crisis, ook in kwantitatief opzicht.[4]

Samengestelde indicatoren van financiële integratie op basis van prijzen en aantallen

(kwartaalgegevens; op prijzen gebaseerde indicator: 1995 - I – 2019 - III; op aantallen gebaseerde indicator: 1999 - I – 2019 - II)

Bron: ECB en berekeningen van de ECB.Toelichting: In de op prijzen gebaseerde samengestelde indicator zijn tien indicatoren voor de geld-, obligatie-, aandelen- en retailbankmarkten samengevoegd, terwijl in de op aantallen gebaseerde samengestelde indicator vijf indicatoren zijn samengevoegd voor dezelfde marktsegmenten, uitgezonderd de retailbankmarkt. De indicatoren zijn begrensd tussen nul (volledige fragmentatie) en één (volledige integratie). Als een indicator stijgt, duidt dat op een toename van de financiële integratie. Vanaf januari 2018 kan het gedrag van de op prijzen gebaseerde indicator veranderd zijn als gevolg van de overgang van de Eonia- naar de €STR-rentetarieven in de geldmarktcomponent. OMT staat voor rechtstreekse monetaire transactie (outright monetary transaction). Voor een gedetailleerde beschrijving van de indicatoren en de inputdata wordt verwezen naar de statistische webbijlage bij dit verslag en naar Hoffmann, P., Kremer, M. en Zaharia, S. (2019), “Financial integration in Europe through the lens of composite indicators”, Working Paper Series, nr. 2319, ECB, september.

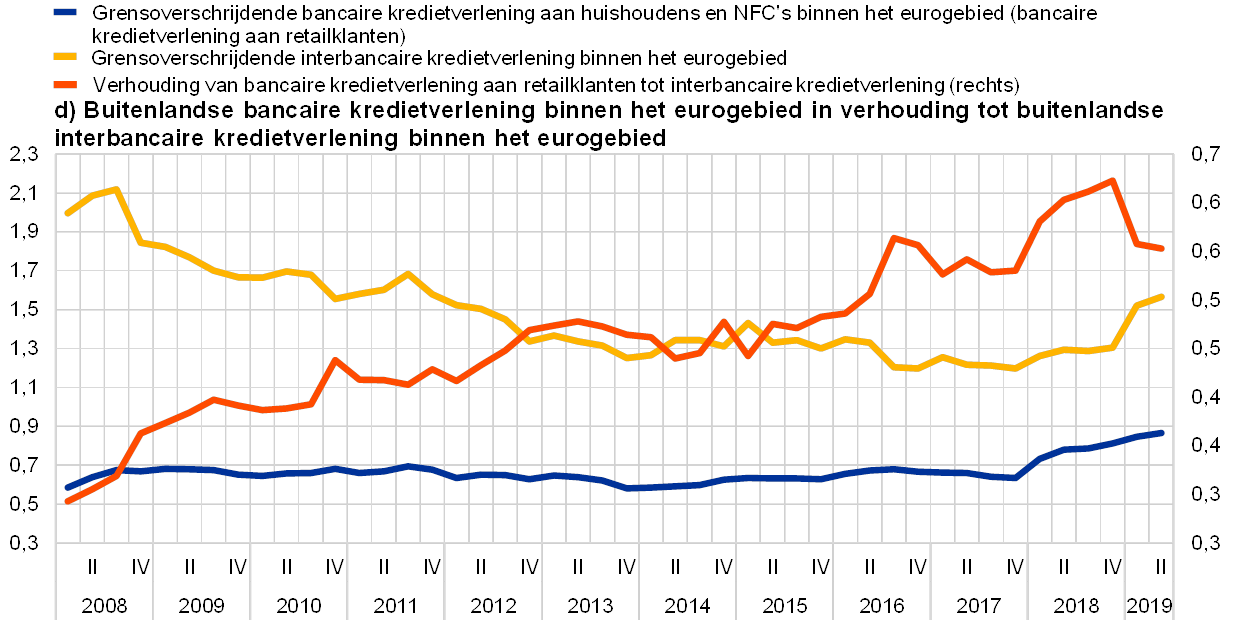

De laatste jaren zijn gunstige ontwikkelingen opgetekend op het gebied van financiële integratie, met name met betrekking tot systemen voor grote betalingen, specifieke repo-marktrentes voor onderpand en, in een zeer geleidelijk tempo, de hoeveelheid verstrekte bancaire kredieten aan retailklanten. Op de aandelenmarkten zijn deze ontwikkelingen echter meestal niet waargenomen. In dit verslag worden tevens enkele specifieke integratieontwikkelingen in verschillende financiële markten beschreven. Nieuw onderzoek dat netwerkmethodieken toepast op TARGET2-gegevens geeft aan dat de betalingsrelaties die banken in Europa onderhouden met andere TARGET2-banken binnen dezelfde nationale gemeenschap in de loop van het afgelopen decennium gestaag zijn afgenomen, terwijl de nieuwe betalingsrelaties met TARGET2-banken van andere nationale gemeenschappen juist zijn toegenomen. Dit duidt op een toenemende grensoverschrijdende integratie op het gebied van grote betalingen. Op de door onderpand gedekte eurogeldmarkt is de bijzonderheid van repo-tarieven voor specifieke soorten onderpand van staatsobligaties in de afgelopen twee jaar afgenomen, zoals blijkt uit de afname van de rendementsecarts ervan tot onder de rente op de depositofaciliteit van de ECB voor landen als Duitsland, Frankrijk, Italië, Nederland en Spanje. Tegelijkertijd nam de grensoverschrijdende kredietverlening door banken in het eurogebied aan retailklanten toe, zij het tamelijk geleidelijk en vanaf een relatief laag niveau (zie de blauwe lijn in venster (d) van Grafiek 1.4). De aandelenrendementen en grensoverschrijdende deelnemingen in het eurogebied (zie de blauwe lijn in venster (a) van Grafiek 1.4) wijzen niet langer op een verdere toename van de aandelenmarktintegratie en duiden, naar sommige maatstaven gemeten, op beginnende tekenen van herfragmentatie. Dit is in overeenstemming met het vertragende en minder eenvormige economisch herstel, en met de politieke onzekerheden in sommige landen van het eurogebied.

Bij de beoordeling van de maatstaven voor de sterkere gerichtheid op het thuisland bij in het eurogebied aangehouden aandelen- en obligatiefondsen die geen onderscheid maken tussen de vestigingsplaats van de belegger en van het fonds, mag de op aantallen gebaseerde financiële integratie niet worden onderschat. In Special Feature C wordt een rechtstreeks verband gelegd tussen de landen van herkomst van fondsbeleggers en de herkomst van hun fondsspecifieke aandelen en obligaties. De overeenkomstige maatstaf voor sterkere gerichtheid op het thuisland ligt aanzienlijk lager dan maatstaven waarbij de vestigingsplaats van het fonds als de herkomst van de belegging wordt gezien. Deze bevinding kan worden verklaard door het aanzienlijke aandeel fondsbeleggingen die beleggers in het eurogebied aanhouden in financiële centra (bijv. Ierland of Luxemburg). De fondsen in deze centra hebben doorgaans meer gediversifieerde portefeuilles dan fondsen die gevestigd zijn buiten financiële centra. Daarom dient er bij het beoordelen van maatstaven voor sterkere gerichtheid op het thuisland die niet volledig rekening houden met de herkomst van beleggers voor worden gezorgd dat de op aantallen gebaseerde integratie niet wordt onderschat.

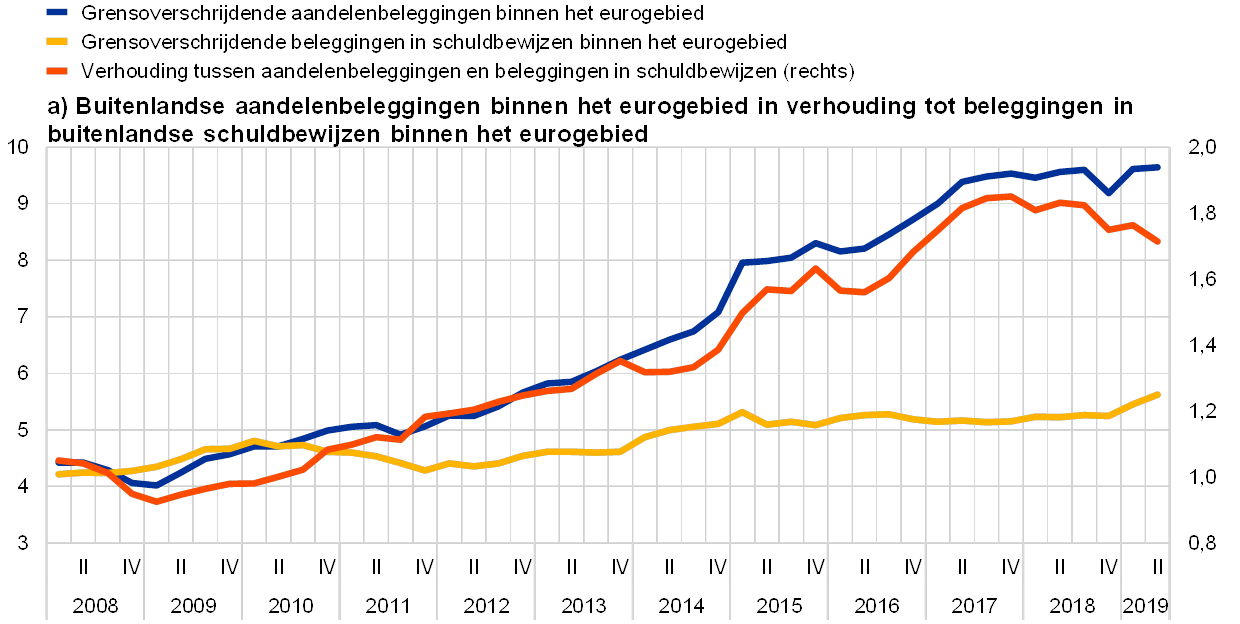

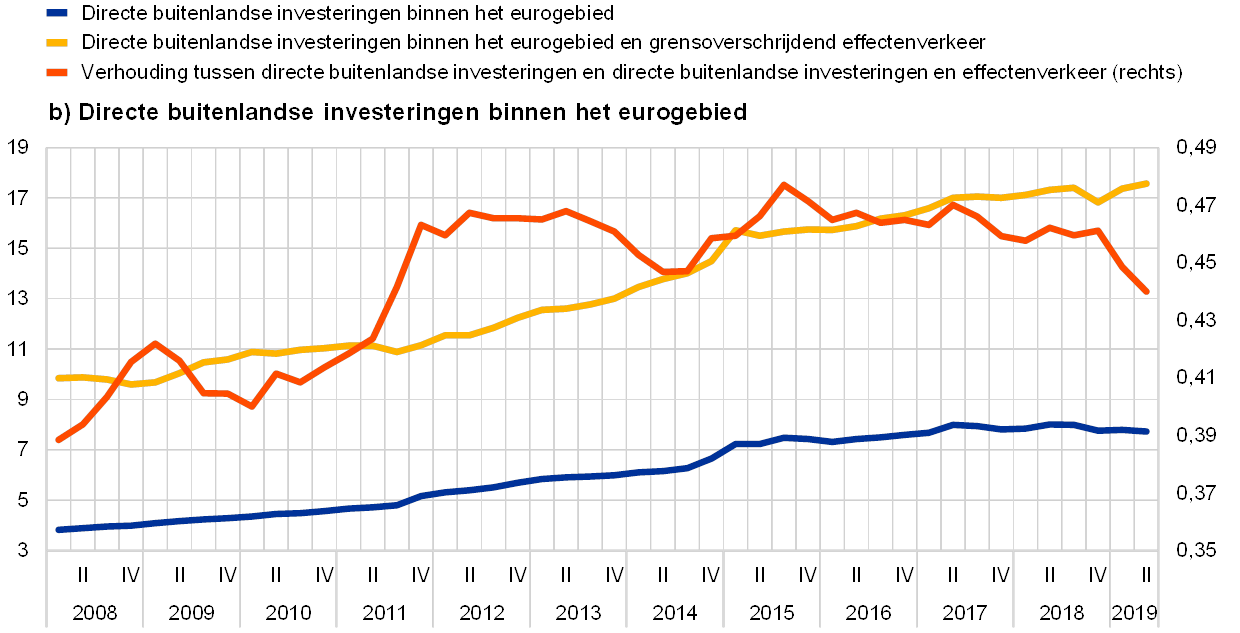

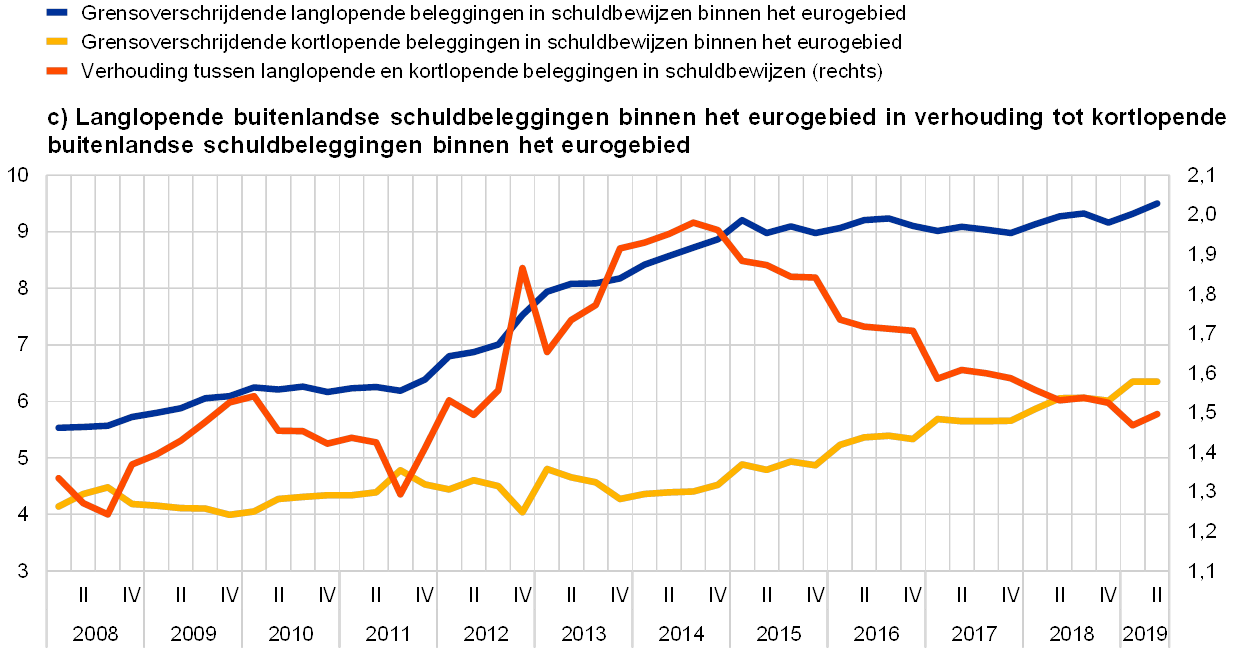

De aanzienlijke verbeteringen in de veerkracht van de financiële integratie van het eurogebied na de crisis hebben mogelijk een plafond bereikt, en er dient voor te worden gewaakt dat de toename van de grensoverschrijdende kortlopende schuldbeleggingen en de afname van de grensoverschrijdende directe buitenlandse investeringen (DBI), indien ze aanhouden, na verloop van tijd geen kwetsbare plekken voor schokken gaan vormen. Grafiek 1.4 toont de vier indicatoren die de ECB volgt om de veerkracht van de financiële integratie van het eurogebied te beoordelen (in de zin dat de verbeteringen in de financiële integratie sinds de financiële en de overheidsschuldencrisis niet ongedaan worden gemaakt indien zich ernstige schokken voordoen). Een mogelijke kwetsbaarheid kan bijvoorbeeld voortkomen uit een buitenproportioneel aandeel ‘uitvoerbare’ instrumenten, zoals interbancaire leningen of kortlopende schuldbewijzen. Ten eerste zou venster (a) van Grafiek 1.4 erop kunnen duiden dat het aantal grensoverschrijdende aandelenbeleggingen in verhouding tot het aantal grensoverschrijdende obligatiebeleggingen in het eurogebied in 2017 en 2018 een hoogtepunt heeft bereikt. Ten tweede blijkt uit venster (b) dat de BDI binnen het eurogebied als aandeel van grensoverschrijdende directe investeringen en aandelenbeleggingen sinds 2011 rond vergelijkbare niveaus hebben geschommeld en tegen het einde van 2018 begonnen te dalen.[5] Ten derde laat venster (c) zien dat de grensoverschrijdende kortlopende schuldbeleggingen sinds 2014 sneller zijn gegroeid dan de grensoverschrijdende schuldbeleggingen op lange termijn in het eurogebied. Ten vierde geeft venster (d) aan dat de vrij geleidelijke toename van de grensoverschrijdende bancaire kredietverlening aan retailklanten in het eurogebied gedurende 2019 ruimschoots werd gecompenseerd door het herstel van de grensoverschrijdende interbancaire kredietverlening. Hoewel de omslagen nog vrij klein zijn en, wellicht met uitzondering van kortlopende schulden, nog niet van bijzonder lange duur zijn, lijkt het raadzaam om de ontwikkelingen in deze veerkrachtindicatoren te blijven volgen.

Indicatoren van de veerkracht van financiële integratie in het eurogebied

(links: EUR biljoen; rechts: verhouding)

Bronnen: (a) ECB en berekeningen van de ECB; (b) ECB; (c) ECB, berekeningen van de ECB gebaseerd op betalingsbalansgegevens en Eurostat; (d) ECB.Toelichting: (a) De blauwe lijn geeft het totale bedrag aan aandelenbeleggingen weer van beleggers in het eurogebied (alle sectoren) uitgegeven door ingezetenen van andere landen van het eurogebied. De gele lijn geeft het totale bedrag weer van door beleggers in het eurogebied (alle sectoren) aangehouden schuldbewijzen, uitgegeven door ingezetenen van andere landen van het eurogebied. De oranje lijn geeft de verhouding aan tussen de twee. Voor zowel aandelen- als schuldbeleggingen verwijst het totaal naar de som van de aangehouden grensoverschrijdende en binnenlandse activa binnen het eurogebied. (b) De blauwe lijn toont het totale bedrag van directe buitenlandse investeringen binnen het eurogebied. De gele lijn geeft de som van directe buitenlandse investeringen binnen het eurogebied en de grensoverschrijdende beleggingen binnen het eurogebied weer. De oranje lijn geeft de verhouding aan tussen de twee. (c) De blauwe lijn toont het totale bedrag aan langlopende schulden (met een looptijd van meer dan één jaar) uitgegeven door landen van het eurogebied en aangehouden door ingezetenen van andere landen van het eurogebied. De gele lijn toont het totale bedrag aan kortlopende schulden (met een looptijd van minder dan één jaar) uitgegeven door landen van het eurogebied en aangehouden door ingezetenen van andere landen van het eurogebied. De oranje lijn geeft de verhouding aan tussen de twee. (d) De blauwe lijn geeft het totale bedrag weer aan grensoverschrijdende bancaire kredietverlening binnen het eurogebied aan huishoudens en NFC's, d.w.z. bancaire kredietverlening aan retailklanten. De gele lijn toont het totale bedrag aan grensoverschrijdende kredietverlening binnen het eurogebied tussen MFI's, d.w.z. interbancaire kredietverlening. De oranje lijn geeft de verhouding aan tussen de twee. Voor meer toelichting bij de interpretatie van deze indicatoren zie Special Feature A ‘Financial integration and risk sharing in a monetary union’ in het verslag van de ECB van 2016 over ‘Financial integration in Europe’.

(links: EUR biljoen; rechts: verhouding)

(links: EUR biljoen; rechts: verhouding)

(links: EUR biljoen; rechts: verhouding)

2 Specifieke beleidskwesties betreffende financiële structuur en integratie

Een aantal van de hierboven genoemde kenmerken van en ontwikkelingen in de financiële structuur, ontwikkeling en integratie van het eurogebied onderstrepen de noodzaak om de Europese bankenunie te voltooien en om verdere vooruitgang te boeken met de Europese kapitaalmarktenunie (KMU). Wat de KMU betreft, is het aandeel verhandelbare financieringsinstrumenten sinds de invoering van de euro niet toegenomen. In vergelijking met andere landen is er met name ruimte om het aandeel van op openbare markten verhandelde aandelen in de totale bedrijfsfinanciering te vergroten. Bovendien zouden de private-equity-markten in het eurogebied een dynamischer bron van durfkapitaal moeten worden, wat tot betere groeimogelijkheden voor jonge en innovatieve bedrijven zou moeten leiden. Tegelijkertijd duidt de betrekkelijk sterke groei van niet-bancaire financiële intermediairs op de noodzaak om getransformeerde of nieuwe financiële-stabiliteitsrisico's te beheersen en een gelijk speelveld met banken te waarborgen. Om de schokbestendigheid van de tot nu toe bereikte kapitaalmarktintegratie te behouden, lijkt het wenselijk dat de lichte afname van grensoverschrijdende aandelenbeleggingen en BDI (voor zover laatstgenoemde geen tijdelijk effect was, veroorzaakt door Amerikaanse multinationals die buitenlandse inkomsten terughaalden) zich niet voortzet en dat grensoverschrijdende beleggingen in langetermijnschuldinstrumenten weer sneller gaan groeien dan beleggingen in kortetermijnschuldinstrumenten. Al met al voldoet het in het eurogebied bereikte niveau van financiële integratie niet. Om de bankenunie effectief te laten functioneren zou het goed zijn als de slechts zeer geleidelijke toename van de grensoverschrijdende bancaire kredietverlening aan retailklanten in het eurogebied zich voortzet en krachtiger wordt, waardoor de veerkracht van de bancaire integratie wordt versterkt en de private kredietrisicodeling tussen de landen van het eurogebied toeneemt. Deze effecten zullen veel waarschijnlijker zijn bij verdere grensoverschrijdende bankconsolidatie tussen landen van het eurogebied. Daarom moeten de obstakels voor grensoverschrijdende fusies en overnames van banken worden weggenomen. In dit verband en ook meer in het algemeen – onder meer voor financiële-stabiliteitsdoeleinden – is verdere vooruitgang bij de voltooiing van de bankenunie zeer wenselijk.

De Europese Commissie en de Raad Economische en Financiële Zaken van de EU (Ecofin-Raad) zijn initiatieven gestart om, als vervolg op het Actieplan 2015, het samenstellen van een tweede reeks maatregelen ter ontwikkeling van de KMU een prioriteit te maken voor deze wetgevingscyclus. Tegen het einde van 2019 waren 11 van de 13 voorstellen in het in september 2015 aangekondigde KMU-actieplan van de Commissie goedgekeurd. Met ingang van januari 2020 zijn zes van deze wetgevingsmaatregelen reeds in werking getreden, en de resterende maatregelen zouden geleidelijk van kracht worden in de periode tot medio 2022. Hoewel het goedkeuringspercentage betrekkelijk hoog is, moet ook worden erkend dat het ambitieniveau van sommige initiatieven aanzienlijk moest worden verlaagd om de Europese medewetgevers tot overeenstemming te laten komen. In het licht van het bovenstaande en van andere kenmerken van en ontwikkelingen in het financiële stelsel van de EU, is in verschillende rapporten van beleidsmakers en marktdeelnemers gepleit voor een tweede reeks acties, die tot een gedeeltelijke heroriëntatie van de KMU zouden moeten leiden en de KMU verder zouden moeten uitbouwen. Dienovereenkomstig heeft de Ecofin-Raad aangegeven de KMU hoog op de politieke agenda te willen plaatsen en heeft de Commissie het voornemen uitgesproken om de KMU het centrale thema van deze wetgevingscyclus te maken. De Commissie heeft bijvoorbeeld een Forum op hoog niveau over de kapitaalmarktenunie opgezet, bestaande uit deskundigen uit verschillende (financiële) sectoren, dat werkt aan voorstellen voor concrete maatregelen die in het volgende KMU-actieplan kunnen worden opgenomen. De werkzaamheden richten zich momenteel op het beantwoorden van de vraag hoe een ecosysteem kan worden gecreëerd dat meer grensoverschrijdende kapitaalwerving mogelijk maakt, hoe een Europese kapitaalmarktarchitectuur kan worden ontwikkeld en hoe een grotere participatie van particuliere beleggers kan worden bereikt, alsmede op de daarmee verband houdende aspecten van de overgang naar duurzame en digitale economieën.

De ECB is sterk voorstander van de nieuwe KMU-initiatieven en benadrukt bijvoorbeeld het belang van verdere verbetering en harmonisering van de insolventiekaders en van verdere ontwikkeling van de markten voor beursgenoteerde en niet-beursgenoteerde aandelen in de EU. Gezien de voordelen van meer ontwikkelde en geïntegreerde kapitaalmarkten voor de transmissie van haar monetair beleid, voor financiële stabiliteit en voor verdieping van de EMU, is de ECB sterk voorstander van inspanningen om de KMU verder te ontwikkelen. De ECB is bereid haar mening en advies te geven over welke beleidsmaatregelen ze het meest wenselijk acht. Zo heeft de ECB al in het rapport over 'Financiële integratie in Europa’ van 2018 benadrukt dat het van groot belang is om de insolventiekaders verder te verbeteren en te harmoniseren en de publieke en private aandelenmarkten in de EU verder te ontwikkelen. Afgezien van het algemeen bevorderen van de integratie en ontwikkeling van kapitaalmarkten, zouden de drie belangrijkste doelstellingen van de KMU moeten zijn: i) bijdragen tot een brede keuze en stabiliteit van financieringsbronnen voor huishoudens, bedrijven en overheden, ii) bijdragen tot economische groei door ondersteuning van startups en stimulering van de opschaling van jonge en innovatieve bedrijven, en iii) bijdragen tot meer private deling van financiële risico's in de landen van het eurogebied.

Meer aandacht voor de verdere ontwikkeling van de aandelenmarkten in de volgende reeks KMU-maatregelen zou, naast andere voordelen, in de loop van de tijd een belangrijke bijdrage kunnen leveren aan het koolstofvrij maken van de economieën van de EU. Zoals in Grafiek 2.1 voor 28 OESO-landen aangegeven is, komt uit nieuw ECB-onderzoek naar voren dat economieën met een financieringsstructuur die meer gericht is op eigen vermogen dan op bankkrediet of andere vormen van vreemd vermogen hun koolstofvoetafdruk de afgelopen decennia sterker hebben verminderd dan andere economieën. Dit verband is zelfs nog sterker bij private equity, zoals durfkapitaal of investeringen door zogeheten business angels. Hieraan liggen twee effecten ten grondslag. Ten eerste zijn aandelenmarkten beter in het financieren van risicovolle innovatieve bedrijven, die over minder materiële activa beschikken; in energie-efficiënte sectoren zijn dergelijke bedrijven vaak sterker vertegenwoordigd. Banken lenen daarentegen vaak op onderpand van materiële activa, waar de "bruine" bedrijfstakken meestal in grotere mate over beschikken dan de "groene" bedrijfstakken. Ten tweede worden aandelenbeleggers directer getroffen door de kosten van rechtsgedingen, en de lagere kans op milieuschade in groene bedrijfstakken vermindert de kans dat dergelijke kosten optreden. Een ontwikkelingsprogramma voor de markten voor beursgenoteerde en voor niet-beursgenoteerde aandelen zou een nuttige aanvulling kunnen vormen op lopende initiatieven ter bevordering van de uitgifte van groene obligaties. Ofschoon het tijd zal vergen om de financiële structuur van de EU zodanig te wijzigen dat deze meer aandelenfinanciering omvat, is deze strategie over het geheel genomen effectiever voor het vergroenen van de economie dan op schulden gebaseerde initiatieven. Dit zou ook vele andere voordelen hebben, bijvoorbeeld met betrekking tot het verhogen van de productiviteit en groei, het verbeteren van private financiële risicodeling en het versterken van de veerkracht van financiële integratie.

Financiële structuur en CO2-uitstoot

(y-as: procentuele verandering in landspecifieke koolstofuitstoot per hoofd van de bevolking tussen 1990 en 2013; x-as: totale aandelenmarktkapitalisatie gedeeld door de som van de totale private kredietverlening en de totale aandelenmarktkapitalisatie, voor elk land, in 1990)

Bronnen: De gegevens over koolstofuitstoot (kiloton CO2 per hoofd van de bevolking) zijn afkomstig van het Internationaal Energieagentschap. De gegevens over de private kredietverlening en de aandelenmarktkapitalisatie zijn afkomstig uit de Financial Structure Database van de Wereldbank.Toelichting: "Financiële structuur in 1990" wordt gedefinieerd als de totale aandelenmarktkapitalisatie gedeeld door de som van de totale private kredietverlening en de totale aandelenmarktkapitalisatie vermenigvuldigd met 100, voor elk land, in 1990. De punten in de grafiek staan voor de 28 OESO-landen.

De nieuwe economische en financiële betrekkingen tussen het Verenigd Koninkrijk (VK) en de EU27 na de brexit kunnen leiden tot aanpassingen in de structuur, ontwikkeling en integratie van het financiële stelsel van de EU. De EU is op alle scenario's voorbereid. Veel bedrijven in de EU27 maken gebruik van financiële diensten die momenteel worden aangeboden vanuit de Londense City. De afhankelijkheid van het VK is groot wat betreft kapitaalmarktdiensten, in het bijzonder de clearing van derivaten, verschillende zakenbankdiensten zoals de uitgifte van effecten, de financiering van fusies en overnames en de verstrekking van syndicaatsleningen, alsmede effecten- en derivatenhandel. Zodra het VK de interne markt van de EU heeft verlaten, zal de grensoverschrijdende dienstverlening vanuit het VK negatief worden beïnvloed door met toezicht en regelgeving samenhangende factoren, zoals besluiten die worden genomen krachtens het gelijkwaardigheidskader van de EU. Beslissingen over gelijkwaardigheid zijn de bevoegdheid van de Europese Commissie. Overwegingen aangaande de financiële stabiliteit, met inbegrip van risico’s voor de financiële stabiliteit in verband met mogelijk uiteenlopende toezicht- en regelgevingskaders, zullen daarbij een belangrijke rol spelen. De EU is op alle scenario’s voorbereid en in het licht van de huidige onzekerheid over de toekomstige gelijkwaardigheid van het kader in het VK, moet ook de private sector zich blijven voorbereiden op alle mogelijke ontwikkelingen na december 2020. Als die grensoverschrijdende dienstverlening niet langer mogelijk is, zullen in het VK gevestigde financiëledienstverleners mogelijkerwijs moeten verhuizen naar de EU en/of zal de EU haar binnenlandse capaciteit moeten verdiepen, met de nodige gevolgen voor haar financiële structuur en ontwikkeling.

Afgezien van met regelgeving samenhangende factoren zullen de economische prikkels om van het VK naar de EU27 te verhuizen (of vice versa) en andere aanpassingen in de private sector onder meer afhangen van factoren als schaal- en toepassingsvoordelen. Zo vormen schaalvoordelen in de clearingsector een sterke prikkel voor concentratie op één locatie. Uit plannen die in Londen gevestigde banken bij ECB-Bankentoezicht hebben ingediend, en uit plannen van andere intermediairs, blijkt dat sommige financiële groepen overwegen om verschillende soorten activiteiten naar een aantal lidstaten te verplaatsen. Dit lijkt erop te wijzen dat "ecosysteem"-effecten mogelijk belangrijker zijn dan toepassingsvoordelen. Mocht dit het geval zijn, dan zou deze tendens tot een veelheid van centra (‘multicentriciteit’) binnen het financiële stelsel van het eurogebied/EU-27 kunnen leiden.

Het is van belang dat de nieuwe KMU-initiatieven die momenteel worden voorbereid de noodzakelijke brexit-aanpassingen in de financiële sector van de EU vergemakkelijken. Mocht de tendens naar multicentriciteit van het financiële stelsel van de EU doorzetten, dan wordt het steeds belangrijker om de fluïditeit van financiële activiteiten tussen verschillende financiële centra van de EU te behouden en alle fragmentatietendensen tussen de centra te vermijden, in overeenstemming met de integratiedoelstelling van de KMU. De EU zou tevens de binnenlandse capaciteit op het gebied van aandelenfinanciering moeten verdiepen. De NFC's in het eurogebied zijn voor de uitgifte van aandelen in hoge mate afhankelijk van mondiale banken, die de interne markt grotendeels vanuit Londen bedienen (zie Grafiek 2.2). Voor diensten die vanuit Londen zullen worden blijven verleend, dienen relevante derdelandenkaders in de verschillende EU-landen voldoende uniform te zijn. Coherentie in de regelgeving en het toezicht is van cruciaal belang om te zorgen voor een gelijk speelveld en om toezichtarbitrage te vermijden. Toekomstige beleidsinitiatieven, met name de beoogde nieuwe reeks van KMU-initiatieven, dienen op toekomstgerichte wijze rekening te houden met dergelijke behoeften betreffende aanpassing aan de brexit.

Uitgifte van aandelen door NFC’s van het eurogebied via mondiale zakenbanken

(links: aantal transacties; rechts: procentuele aandeel)

Bron: Dealogic.Toelichting: Banken die als begeleidende bank (manager), co-manager, bookrunner, deelnemer of underwriter betrokken zijn bij transacties, worden geclassificeerd als ‘eurogebied’ of ‘mondiaal’, afhankelijk van de locatie van de moedermaatschappij. Voorafgaand aan de brexit betraden mondiale banken de interne markt doorgaans vanuit Londen. De balken geven het aantal transacties weer waaraan afzonderlijke banken hebben deelgenomen. Omdat aan één enkele deal doorgaans wordt deelgenomen door diverse banken, kan dit tot dubbeltellingen van transacties op de linkeras leiden. De oranje lijn geeft de verhouding tussen de blauwe en gele balken weer en kan worden beschouwd als een indicatie van de relevantie van mondiale banken voor de markt van het eurogebied.

De invoering van goed ontworpen gemeenschappelijk veilig overheidswaardepapier kan belangrijke voordelen hebben voor de financiële stabiliteit, integratie en ontwikkeling in het eurogebied. In de financiële structuur van het eurogebied ontbreekt het momenteel aan gemeenschappelijk veilig overheidspapier ('common sovereign safe asset'). Dergelijke waardepapieren kunnen tot verdere ontwikkeling van het financiële stelsel leiden omdat hiermee een aanvullend financieel instrument wordt ingevoerd met risico-/rendementskenmerken die verschillen van die van bestaande waardepapieren, met name een laag risico dat niet rechtstreeks verband houdt met één enkele overheid. Bovendien zou een dergelijk schuldbewijs een belangrijk ingrediënt kunnen zijn voor de ontwikkeling van een passende looptijdstructuur voor het eurogebied, een essentieel kenmerk van hoogontwikkelde kapitaalmarkten op basis waarvan veel andere financiële instrumenten zouden worden geprijsd. Beide voordelen hebben natuurlijke gevolgen voor de financiële integratie, niet alleen voor de convergentie van activaprijzen en rentetarieven tussen landen, maar ook voor de diversificatie in de portefeuilles van beleggers, in de zin dat die niet alleen zijn samengesteld uit nationale activa. Een van de meest benadrukte effecten van goed ontworpen veilig overheidspapier in het eurogebied is echter het potentiële voordeel voor de financiële stabiliteit. Wat opvalt is dat banken sterk gericht blijven op het thuisland voor hun staatsobligatieportefeuille, waardoor belangrijke kanalen in de relatie tussen overheden en banken intact blijven, ondanks de grote vooruitgang die is geboekt met de eerste twee pijlers van de bankenunie. De mogelijkheid om de staatsobligatieportefeuille te diversifiëren door ook in een gemeenschappelijk veilig waardepapier te beleggen, zou de kans op directe verliezen als gevolg van problemen met de houdbaarheid van nationale begrotingen verminderen. Bovendien kan het verminderen van de relevantie van nationale benchmarkstaatsobligaties het verband tussen de houdbaarheid van de schulden van de nationale overheid en de financieringskosten van banken zwakker maken (onder andere via liquide onderpand van hoge kwaliteit voor repo-overeenkomsten). Aangezien zowel een gemeenschappelijk veilig waardepapier als de veranderingen in de prudentiële behandeling van door banken aangehouden staatobligatieposities onderdeel zijn van de Europese beleidsdiscussie, duiden indicatieve simulaties in Box 1 van Special Feature B erop dat het combineren van kapitaaleisen voor het concentratierisico van staatobligatieportefeuilles (d.w.z. hogere kapitaalvereisten voor banken met meer geconcentreerde staatsobligatieportefeuilles) met een veilig waardepapier ertoe zou kunnen leiden dat de sterkere gerichtheid op het thuisland vermindert, dat er een geringere behoefte bestaat om de staatsobligatieportefeuille te herschikken tot boven de concentratiedrempel en dat een potentiële toename van de volatiliteit van staatsobligatieportefeuilles van banken wordt voorkomen. Hoewel de invoering van een gemeenschappelijk veilig waardepapier en het wijzigen van de prudentiële behandeling van staatsobligatieposities twee wederzijds ondersteunende elementen voor verdieping van de EMU kunnen zijn, dient de discussie over deze mogelijke maatregelen te worden gezien in de bredere context van de voltooiing van de banken- en kapitaalmarktenunie, waaronder de lopende beleidsdiscussie over een Europees depositogarantiestelsel.

Dergelijk gemeenschappelijk veilig overheidspapier brengt ook meerdere uitdagingen met zich mee, zoals door sommige marktdeelnemers is aangegeven. Ten eerste kan het ontwikkelen van een gemeenschappelijk veilig waardepapier, afhankelijk van het ontwerp, een negatieve invloed hebben op de nationale obligatiemarkten. Zo zal het uitgiftevolume van traditionele staatsobligaties waarschijnlijk gaan dalen, wat een negatief effect kan hebben op de liquiditeit ervan. Ten tweede is er, in verband met bovenstaande, mogelijk een geringere kans om voldoende kopers op de markt te vinden voor achtergestelde schuldinstrumenten – die van cruciaal belang zijn voor de kredietkwaliteit van een gemeenschappelijk veilig waardepapier – aangezien de beleggersbasis voor dergelijke producten waarschijnlijk kleiner is dan die voor traditionele staatsobligaties. In dit verband dient bij de bankregelgeving specifieke aandacht te worden besteed aan een evenredige behandeling van de risico's met betrekking tot het gemeenschappelijke veilige waardepapier en de resterende staatsschuld. Ten derde kunnen de aanzienlijke verschillen tussen ratings van overheidsschuldinstrumenten in het eurogebied de ontwikkeling van een gemeenschappelijk, veilig, door overheden gedekt waardepapier bemoeilijken. Deze punten dienen zorgvuldig te worden overwogen.

Om de beoogde voordelen te verwezenlijken, dient gemeenschappelijk veilig overheidspapier voor het eurogebied een aantal kenmerken te hebben die verband houden met kredietkwaliteit, volume, impulseffecten en aanpassing aan de regelgeving en de marktomstandigheden. Een gemeenschappelijk veilig waardepapier dient een zeer hoge kredietkwaliteit te hebben en bestand te zijn tegen landspecifieke en meer wijdverbreide staatsschuldschokken in het eurogebied. Ook dient het zodanig te worden ontworpen dat het de prikkels voor een gezond nationaal begrotingsbeleid handhaaft. Bovendien dient het veilige waardepapier verenigbaar te zijn met zowel regelgevings- als marktnormen en te voldoen aan de toelatingscriteria voor onderpand voor de liquiditeitstransacties van de ECB. Een andere prioriteit is dat de resterende nationale staatsschuldmarkten goed blijven functioneren. Sommige ontwerpen van waardepapieren die aan deze criteria voldoen, zouden ervoor kunnen zorgen dat meer emittenten kunnen profiteren van het voordeel van lage financieringskosten voor overheden. Het volume van het gecreëerde waardepapier dient tevens voldoende groot te zijn, zodat de markt voldoende liquide wordt en voor zinvolle verbeteringen in de financiële integratie, ontwikkeling en stabiliteit zorgt. Al met al zou goed ontworpen gemeenschappelijk veilig overheidspapier een ondersteunend element kunnen zijn voor de banken- en kapitaalmarktenunie en aldus kunnen bijdragen aan de verdieping van de EMU. Tegelijkertijd laat de huidige discussie over verschillende ontwerpen van veilige waardepapieren zien hoe moeilijk het is om in gelijke mate aan alle gewenste criteria te voldoen.

- [1]In Grafiek 1.1 bestaat de totale groep van overige financiële instellingen (OFI's) uit lege financiële instellingen (donkergroene gebied), die zich bezighouden met securitisaties, en de resterende overige financiële instellingen (lichtblauwe gebied).

- [2]Verordening (EU) 2019/1156 van het Europees Parlement en de Raad van 20 juni 2019 betreffende het faciliteren van de grensoverschrijdende distributie van instellingen voor collectieve belegging en houdende wijziging van de Verordeningen (EU) nr. 345/2013, (EU) nr. 346/2013 en (EU) nr. 1286/2014 en Richtlijn (EU) 2019/1160 van het Europees Parlement en de Raad van 20 juni 2019 tot wijziging van Richtlijnen 2009/65/EG en 2011/61/EU met betrekking tot de grensoverschrijdende distributie van instellingen voor collectieve belegging.

- [3]Raad voor financiële stabiliteit (2017), “Policy Recommendations to Address Structural Vulnerabilities from Asset Management Activities”, januari, en Europees Comité voor systeemrisico’s (2018), “Recommendation on leverage and liquidity in investment funds”, 14 februari.

- [4]Association for Financial Markets in Europe (2019), “Capital Markets Union: Key Performance Indicators”, oktober, grafiek 7.3.

- [5]Een deel van deze beweging zou echter kunnen zijn veroorzaakt door Amerikaanse multinationals die buitenlandse inkomsten terughalen, een ontwikkeling die rond dezelfde tijd plaatsvond en die tevens de indicatoren voor DBI-stromen binnen het eurogebied zou hebben kunnen beïnvloed.

-

3 March 2020