Kaj je ANFA?

5. februar 2016 (ažurirano 13. septembra 2024)

Sporazum o neto finančnih sredstvih (Agreement on Net Financial Assets, ANFA) je sporazum med nacionalnimi centralnimi bankami euroobmočja in Evropsko centralno banko (ECB), ki skupaj tvorijo Eurosistem. Sporazum določa pravila in zgornjo mejo za imetja finančnih sredstev, ki so povezana z nacionalnimi nalogami nacionalnih centralnih bank. Takšna finančna sredstva vključujejo na primer protipostavko kapitala in knjigovodskih rezerv ali drugih specifičnih obveznosti nacionalnih centralnih bank, njihove devizne rezerve in pokojninske sklade za zaposlene ali sredstva za splošne naložbene namene.

Imetja finančnih sredstev, ki niso povezana z denarno politiko, so sestavni del funkcij, ki jih opravljajo centralne banke v Evropi, in so obstajala tudi pred uvedbo eura. Ko je bila ustanovljena monetarna unija, so vlade sodelujočih držav sklenile, da bodo na skupno raven prenesle samo tiste centralnobančne funkcije in naloge, ki so nujne za izvajanje enotne denarne politike v celotnem euroobmočju. Obenem so se odločile, da bodo nacionalne centralne banke kot neodvisne institucije lahko še naprej opravljale nacionalne naloge, če te ne vplivajo na enotno denarno politiko.

Z drugimi besedami: nacionalne centralne banke so finančno neodvisne institucije, ki izvajajo naloge denarne politike, povezane s primarno vlogo Eurosistema, da ohranja cenovno stabilnost, hkrati pa opravljajo tudi nacionalne naloge. ANFA je bila uvedena z namenom določiti zgornjo mejo za skupni neto obseg finančnih sredstev, povezanih z izvajanjem nacionalnih nalog, ki niso del denarne politike, tako da ta sredstva ne bi vplivala na denarno politiko.

Kako deluje ANFA?

Vsaka centralna banka ima v svoji bilanci tudi sredstva, ki niso povezana z denarno politiko. V euroobmočju denarno politiko za vse države članice centralno določa Svet ECB. Ko je bila ustanovljena ekonomska in monetarna unija, so vlade sodelujočih držav v evropski pogodbi določile, da bodo naloge, ki so povezane z denarno politiko, prenesle na evropsko raven. Onkraj denarne politike pa bi nacionalne centralne banke po pogodbi imele – in dejansko tudi imajo – pravico, da izvajajo nacionalne naloge. To načelo je opredeljeno v členu 14.4 Statuta ESCB in ECB.

V praksi imajo nacionalne centralne banke tudi imetja, ki niso povezana z denarno politiko ali izvajanjem deviznih poslov Eurosistema, kot so:

- zlato in devizne rezerve;

- naložbeni portfelji, npr. za pokojnine zaposlenih;

- sredstva, ki jih imajo centralne banke kot protipostavko depozitom strank, med katerimi so domača vlada ali tuje centralne banke.

Obenem imajo nacionalne centralne banke v bilanci tudi obveznosti, ki niso povezane z denarno politiko, vključno z zgoraj omenjenimi depoziti domače vlade, tujih centralnih bank ali institucij EU. Te nacionalne naloge lahko opravljajo pod pogojem, da niso v nasprotju s cilji in nalogami Evropskega sistema centralnih bank (ESCB), zlasti z denarno politiko. Podobno ima ECB portfelj lastnih sredstev, povezan z njenim kapitalom in knjigovodskimi rezervami, ter portfelj pokojninskega sklada za zaposlene.

Nacionalne centralne banke so te investicijske portfelje imele že pred pridružitvijo Eurosistemu, prihodki od njih pa so del finančnih prihodkov nacionalnih centralnih bank. Ob vzpostavitvi euroobmočja je bilo ugotovljeno, da bi ti portfelji lahko prispevali k zadovoljevanju povpraševanja po likvidnosti v bančnem sistemu euroobmočja, zato bi se upoštevali pri kalibriranju operacij denarne politike. S stališča denarne politike je bilo ocenjeno, da ni problematično, če te portfelje še naprej upravljajo nacionalne centralne banke, tj. zunaj operacij denarne politike, in da smejo portfelji s časom rasti z enako (ali manjšo) hitrostjo kot povpraševanje po bankovcih in obvezne rezerve bančnega sistema. Svet ECB je poleg tega ocenil, da bi z denarno politiko nepovezani portfelji, brez upoštevanja obveznosti, lahko ogrozili denarno politiko, če bi dlje časa rasli hitreje kot povpraševanje po likvidnosti. Sporazum ANFA je bil sprejet z namenom, da se njihova rast upravlja in omeji.

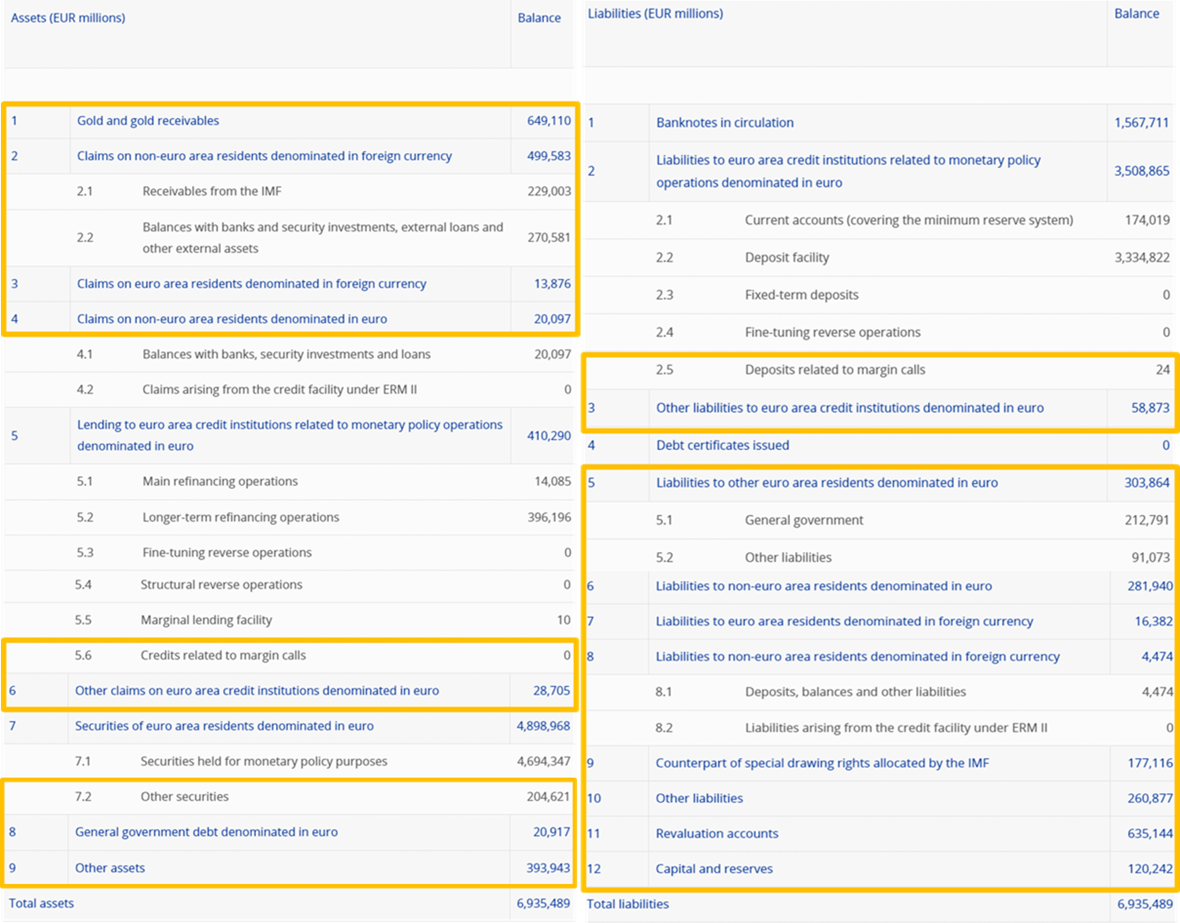

Tako na strani sredstev kot tudi na strani obveznosti v bilanci stanja centralne banke so postavke, ki niso neposredno povezane z denarno politiko. Razlika med obema nizoma postavk je opredeljena kot neto finančna sredstva oziroma NFS. Ta koncept je ponazorjen spodaj na primeru bilance stanja Eurosistema iz tedenskega računovodskega izkaza z dne 29. decembra 2023, ki je objavljen na spletnem mestu ECB. Natančna definicija je v prilogi I k sporazumu ANFA.

Kot je razvidno iz tega primera, neto finančna sredstva na strani sredstev obsegajo bilančne postavke 1 do 4 ter postavke 5.6, 6, 7.2, 8 in 9. Na strani obveznosti pa obsegajo postavko 2.5 ter postavke od 3 do 12. Če odštejemo vsoto zgoraj navedenih obveznosti od vsote sredstev (tj. dele, ki so spodaj označeni z zlato), dobimo neto finančna sredstva Eurosistema.

Neto finančna sredstva Eurosistema so 29. decembra 2023 znašala −28 milijard EUR. V prejšnjih letih so se neto finančna sredstva Eurosistema kontinuirano zmanjševala, in sicer predvsem zaradi povečevanja na strani obveznosti v bilanci stanja, ki več kot izravna pozitivna gibanja na strani sredstev, kot je pojasnjeno zgoraj. Ta trend se je leta 2023 obrnil, ko so se neto finančna sredstva Eurosistema med letom povečala predvsem zaradi precejšnjega zmanjšanja na strani obveznosti v bilanci stanja. K temu je prispevalo predvsem zmanjšanje vlog, ki niso povezane z denarno politiko, pri čemer je Svet ECB v zadnjih letih večkrat prilagodil obrestovanje takšnih vlog, med drugim septembra 2022 in februarja 2023.

Neto finančna sredstva v primerjavi z bankovci in obveznimi rezervami (OR) (v milijardah EUR)

ANFA določa zgornjo mejo za neto finančna sredstva, ki jih nacionalne centralne banke smejo imeti v svoji bilanci. To je nujno, da spremembe likvidnosti, povezane z gibanjem neto finančnih sredstev nacionalnih centralnih bank, ne bi ovirale učinkovitega izvajanja denarne politike. Pred finančno krizo v obdobju 2007–2008 se je denarna politika najučinkoviteje izvajala z vzdrževanjem razmer, v katerih so banke morale likvidnost pridobiti od Eurosistema. Primanjkljaj likvidnosti v odnosu do Eurosistema, imenovan tudi »likvidnostni primanjkljaj«, je tako predstavljal osnovo za izvajanje denarne politike. ANFA je ščitila ta likvidnostni primanjkljaj. Ko je udarila finančna kriza, je postalo nujno, da se bankam zagotovi več likvidnosti, kot so jo dejansko potrebovale za izpolnjevanje obveznih rezerv. Sedaj namesto likvidnostnega primanjkljaja v bančnem sistemu obstaja presežek likvidnosti. V tem okolju ANFA zagotavlja, da se presežna likvidnost ne poveča čez mejo, za katero Svet ECB meni, da je ustrezna za naravnanost denarne politike.

Ne, ravno nasprotno: ANFA določa največji dovoljeni obseg neto finančnih sredstev, ki jih sme imeti posamezna nacionalna centralna banka, kar zagotavlja, da spremembe njenih finančnih sredstev in obveznosti, ki niso povezane z denarno politiko, ne motijo izvajanja denarne politike Eurosistema.

Rast skupne vrednosti bankovcev v obtoku in obsega obveznih rezerv, ki jih morajo imeti poslovne banke pri centralni banki, ustvarja likvidnostne potrebe, ki se zadovoljujejo z operacijami denarne politike Eurosistema in neto finančnimi sredstvi nacionalnih centralnih bank. Ko je določen minimalni obseg operacij denarne politike, se kot preostanek določi tudi zgornja meja za neto finančna sredstva nacionalnih centralnih bank.

Vsako sredstvo v bilanci stanja centralne banke ustvarja centralnobančni denar ali likvidnost. Vsaka obveznost v bilanci to likvidnost zmanjšuje. Neto raven vseh sredstev in obveznosti, ki niso povezana z denarno politiko, kaže celoten obseg likvidnosti, ki jo centralna banka zagotavlja s svojimi operacijami, ki niso povezane z denarno politiko. Za učinkovito izvajanje denarne politike je treba omejiti obseg likvidnosti, ki se zagotavlja z operacijami nacionalnih centralnih bank, ki niso povezane z denarno politiko. Za obvladovanje vpliva, ki ga imajo operacije nacionalnih centralnih bank na raven likvidnosti, je zato omejena neto – in ne bruto – raven finančnih sredstev.

Delež neto finančnih sredstev, do katerega je upravičena vsaka nacionalna centralna banka, se kalibrira vsaj vsaka tri leta, vendar se lahko na zahtevo katerekoli stranke sporazuma izvedejo ad hoc kalibracije. Za vsako kalibracijo Svet ECB določi potrebne parametre denarne politike, da bi bilo doseženo najučinkovitejše izvajanje denarne politike. Svet ECB določi raven likvidnosti Eurosistema, stopnjo obveznih rezerv ter velikost dokončnih portfeljev denarne politike. Hkrati upošteva tudi gibanja na področju bankovcev v obtoku. Največji dovoljeni znesek skupnih neto finančnih sredstev Eurosistema je ostanek v izračunu zgoraj omenjenih dejavnikov.

Ko je določena skupna zgornja meja neto finančnih sredstev, se celoten obseg porazdeli med nacionalne centralne banke v skladu z njihovim deležem v kapitalu ECB, pri čemer se upošteva tudi zgodovinsko začetno stanje vsake centralne banke. Na tej podlagi se določi delež, do katerega je vsaka nacionalna centralna banka upravičena prihodnje leto, pri čemer upravičen delež neto finančnih sredstev velja do tri leta. Če katera od nacionalnih centralnih bank svojega deleža ne namerava izkoristiti v celoti, ANFA predvideva možnost, da se neizkoriščen del začasno prerazporedi drugim nacionalnim centralnim bankam, ki hočejo imeti višjo zgornjo mejo. Neizkoriščen del se prerazdeli s centralnim mehanizmom, ki je opredeljen v sporazumu. S prerazporeditvijo je določen največji obseg neto finančnih sredstev za vsako posamezno nacionalno centralno banko. Neto finančna sredstva nacionalnih centralnih bank morajo ostati pod zgornjo mejo na povprečni letni ravni.

Izvzetja lahko vplivajo na porazdelitev največjega dovoljenega obsega neto finančnih sredstev v Eurosistemu, vendar se zaradi njih ne poveča največji dovoljeni znesek neto finančnih sredstev nacionalnih centralnih bank v Eurosistemu.

Izvzetja določajo najmanjši delež neto finančnih sredstev, do katerega je upravičena vsaka nacionalna centralna banka. Z drugimi besedami, vsaka nacionalna centralna banka ima pravico do določenega deleža v celotnem dovoljenem obsegu neto finančnih sredstev Eurosistema v skladu s svojim deležem v kapitalu ECB, pri čemer je znesek, ki ustreza izvzetju, enak minimalni upravičenosti dane nacionalne centralne banke (kar je lahko več od zneska, ki je izračunan glede na njen delež v kapitalu ECB). Seveda se v primeru, ko imajo nekatere nacionalne centralne banke neto finančna sredstva v skladu s svojim izvzetjem, to pa presega njihov delež v kapitalu, ustrezno zmanjša obseg neto finančnih sredstev drugih nacionalnih centralnih bank, tako da maksimalni znesek neto finančnih sredstev Eurosistema ni nikoli presežen.

Obstajajo tri vrste izvzetij:

- Zgodovinsko izvzetje (kot je opredeljeno v prilogi III k sporazumu ANFA) določa, da nacionalnim centralnim bankam ni treba zmanjšati neto finančnih sredstev pod raven, ki je povezana z njihovim zgodovinskim začetnim stanjem.

- Izvzetje, specifično za posamezna sredstva, ščiti imetja nekaterih sredstev (opredeljena v prilogi IV k sporazumu ANFA), ki jih nacionalne centralne banke ne morejo zlahka prodati zaradi pogodbenih ali drugih omejitev.

- Dinamično izvzetje prilagaja zgodovinsko izvzetje majhnih nacionalnih centralnih bank glede na to, kako se skozi čas povečuje ali zmanjšuje največji dovoljeni obseg neto finančnih sredstev Eurosistema.

Za vsako nacionalno centralno banko velja samo največje od teh treh izvzetij.

Če nekatere nacionalne centralne banke načrtujejo manjša imetja od tistih, ki so jim bila dodeljena, druge pa želijo večja, se neizrabljeni del prerazdeli s centralnim mehanizmom, ki je opredeljen v sporazumu. Prerazdelitev se opravi v okviru redne kalibracije zgornje meje neto finančnih sredstev. Deleži so prerazdeljeni začasno in se ponovno preračunajo v naslednji kalibraciji. Prerazdelitev ne vpliva na največji skupni dovoljeni znesek neto finančnih sredstev, ki jih imajo vse nacionalne centralne banke euroobmočja in ki ga določa Svet ECB s sklepi o denarni politiki.

To je odvisno od njihovih institucionalnih preferenc. V nekaterih jurisdikcijah je obseg naložb, ki jih lahko opravi nacionalna centralna banka izven okvira denarne politike, omejen z zakonom. V drugih zakonodaja določa, da mora nacionalna centralna banka potem, ko je izpolnila svoje naloge s področja denarne politike, upoštevati interese svojih delničarjev. Poleg tega imajo nekatere nacionalne centralne banke v bilanci stanja na strani obveznosti velike depozite strank oziroma vlade, kar vpliva na velikost njihovih portfeljev, ki niso povezani z denarno politiko.

Obstaja tudi zgodovinski razlog: pred uvedbo eura v letu 1999 je imelo več centralnih bank v Evropi razmeroma velike devizne rezerve za upravljanje deviznega tečaja, kar še zlasti velja za tečaj nemške marke. To je primerljivo s položajem držav članic EU, ki so se euroobmočju pridružile po letu 1999, saj so tudi njihove nacionalne centralne banke pred pridružitvijo Eurosistemu imele dokaj velike devizne rezerve za upravljanje deviznega tečaja do eura. Različen začetni položaj nacionalnih centralnih bank je tudi razlog za precejšnje razlike v sestavi njihovih bilanc stanja, ki so v nekaterih primerih vztrajale še več let po vstopu države v euroobmočje.

Če bi posamezna nacionalna centralna banka v svoji bilanci dlje časa imela več neto finančnih sredstev, kot ji je dovoljeno, bi to lahko vplivalo na izvajanje denarne politike. Zato ECB letno preverja, ali nacionalne centralne banke spoštujejo sporazum ANFA. Po potrebi Svet ECB v skladu s členom 14.4 Statuta ESCB in ECB lahko prepove oziroma omeji obseg ali število operacij, ki jih nacionalne centralne banke izvajajo izven okvira denarne politike, če te operacije posegajo v cilje in naloge ESCB, vključno z denarno politiko Eurosistema. Doslej ni še nikoli prišlo do neupravičenega odstopanja od omejitev neto finančnih sredstev.

Odstopanje je upravičeno, če je na primer posledica mednarodnih obveznosti do Mednarodnega denarnega sklada ali če nacionalna centralna banka zagotovi izredno likvidnostno pomoč (emergency liquidity assistance, ELA) bančnemu sistemu v svoji državi (ELA je v sporazumu ANFA opredeljena kot del neto finančnih sredstev). Če se to zgodi, mora nacionalna centralna banka čim prej zmanjšati obseg svojih neto finančnih sredstev, da bi se ponovno uskladila z ANFA. Če je razlog za prekoračitev črpanje sredstev s strani MDS, ima za to eno leto časa.

Če neto finančna sredstva ostanejo pod izračunano zgornjo mejo, to ni problem.Tako je bilo doslej na splošno, vendar je od leta 2014 postalo izrazitejše, kar pomeni, da so likvidnostne potrebe na ravni euroobmočja, ki jih ustvarjajo bankovci v obtoku, večje od povečevanja likvidnosti, ki ga ustvarjajo neto finančna sredstva Eurosistema. Likvidnostne potrebe se namesto tega pokrivajo z uporabo orodij denarne politike, tj. z Eurosistemovimi rednimi operacijami refinanciranja, z dokončnimi nakupi za namene denarne politike ali s povratnimi strukturnimi operacijami.

To se ni še nikoli zgodilo in tudi ni verjetno, da bi se kdaj v prihodnje. ANFA je soglasen dogovor med nacionalnimi centralnimi bankami in ECB, ki so se vse zavezale, da ga bodo spoštovale. Tveganje, da bi bil skupni znesek neto finančnih sredstev previsok, se zmanjšuje tudi z uporabo konservativnih predpostavk pri določanju zgornje meje. To pomeni, da bi želeni strukturni likvidnostni položaj verjetno obstajal tudi v primeru, če bi neto finančna sredstva presegla zgornjo mejo, operacije denarne politike pa bi bile posledično manjše od sprva predvidenih. Operacije denarne politike bi bile v takem primeru verjetno manjše od tistih, ki bi bile primerne za učinkovito izvajanje denarne politike, vendar položaj kratkoročno ne bi bil težak, ECB pa bi sprejela korektivne ukrepe. Če so ti potrebni, ima Svet ECB na voljo različna orodja, s katerimi lahko zagotovi, da so operacije denarne politike dovolj velike. Kar zadeva velikost operacij refinanciranja, lahko na primer Svet ECB uporabi operacije za umikanje likvidnosti ali pa poveča stopnjo obveznih rezerv.

Redna kalibracija ANFA temelji na konservativnih predpostavkah. Zato je v omejitvah neto finančnih sredstev dovolj manevrskega prostora za prilagajanje nepričakovanim dogodkom. Pri kalibraciji zgornje meje se na primer predpostavlja, da bo vrednost bankovcev v obtoku ostala na povprečni ravni tretjega četrtletja tekočega leta.

ANFA je bila sprejeta zato, da neto finančna sredstva ne bi motila delovanja denarne politike. Če bi vseeno presegla skupno zgornjo mejo, bi to lahko pomenilo, da bi operacije denarne politike lahko postale premajhne za učinkovito izvajanje denarne politike.

Poleg obsega je pomembna tudi sestava neto finančnih sredstev. Če bi se na primer posamezna transakcija denarne politike in transakcija, ki ni povezana z denarno politiko, medsebojno izničili (npr. ena je nakup vrednostnega papirja, druga pa prodaja istega vrednostnega papirja), to lahko daje nasprotujoče si signale o ciljih denarne politike ali zmanjša učinkovitost denarne politike. Drug primer je transakcija centralne banke v tuji valuti, ki lahko vpliva na devizne tečaje ali se napačno razume kot tečajno posredovanje. Da ti dogodki ne bi motili delovanja denarne politike, je ECB sprejela ukrepe, ki dopolnjujejo sporazum ANFA, kot sta Smernica ECB o domačih poslih upravljanja s sredstvi in obveznostmi s strani nacionalnih centralnih bank (ECB/2019/7) in Sklep ECB o programu nakupa vrednostnih papirjev javnega sektorja na sekundarnih trgih (ECB/2015/10). Medtem ko se s smernico kontrolirajo neto likvidnostni učinki operacij nacionalnih centralnih bank, pa sklep med drugim omejuje znesek posameznega vrednostnega papirja, primernega za nakup v programu nakupa vrednostnih papirjev javnega sektorja, ki je v posesti v vseh portfeljih centralnih bank Eurosistema.

Kot je pojasnjeno zgoraj, ANFA določa zgornjo mejo za imetja neto finančnih sredstev nacionalnih centralnih bank. Obenem s tem omejuje likvidnostni učinek transakcij, ki jih izvajajo nacionalne centralne banke izven okvira denarne politike. Drugič, v teh transakcijah nacionalne centralne banke in ECB delujejo kot institucionalni vlagatelji. Ko nacionalne centralne banka izvajajo nakupe za portfelje, ki niso povezani z denarno politiko, upoštevajo enaka merila kot drugi institucionalni vlagatelji in se o njih odločajo ločeno od denarne politike. Pri tem morajo spoštovati pravila, ki so določena v sporazumu ANFA in drugih smernicah. Nacionalne centralne banke redno obveščajo ECB (1) o svojih z denarno politiko nepovezanih transakcijah, ki jih mora v nekaterih primerih odobriti ECB, (2) o svojih sredstvih in obveznostih in (3) o svojih pričakovanih in dejanskih neto finančnih sredstvih. ECB lahko sprejme korektivne ukrepe, če z denarno politiko nepovezane transakcije vplivajo na naravnanost denarne politike. In tretjič, Svet ECB lahko sprejme ukrepe, ki so zavezujoči za nacionalne centralne banke.

Sredstva in obveznosti nacionalnih centralnih bank, ki niso povezana z denarno politiko, so razkrita v skladu z nacionalnimi in evropskimi pravili. Na podlagi teh pravil se nacionalne centralne banke odločijo, ali bodo objavile informacije o teh sredstvih in obveznostih, vključno s sestavo portfeljev, ki niso povezani z denarno politiko. Večina nacionalnih centralnih bank predstavi dodatne podrobnosti v letnem poročilu ali drugih publikacijah ter na svoji spletni strani, kjer na primer prikažejo razčlenitev svojih sredstev na državni in nedržavni dolg. Enako kot vsi drugi vlagatelji tudi nacionalne centralne banke ne razkrijejo informacij, iz katerih bi drugi lahko sklepali o njihovih prihodnjih naložbenih odločitvah.

Eurosistem nima mandata, da bi razkril sestavo z denarno politiko nepovezanih sredstev in obveznosti nacionalnih centralnih bank.

ECB mora spremljati, da centralne banke ESCB spoštujejo prepoved denarnega financiranja, kot je določeno v Pogodbi o delovanju Evropske unije ter v Statutu Evropskega sistema centralnih bank in ECB. Sporazum ANFA tega vprašanja ne obravnava, saj opredeljuje zgolj želeni strukturni likvidnostni položaj za izvajanje denarne politike ter s tem določa obseg neto finančnih sredstev. ANFA ne določa niti sestave z denarno politiko nepovezanih sredstev in obveznosti niti načina, kako so pridobljeni.

Za nadzor spoštovanja prepovedi denarnega financiranja morajo nacionalne centralne banke ESCB obveščati ECB o svojih sredstvih, ECB pa spremlja, da nacionalne centralne banke ne financirajo vlad z nakupi njihovih dolžniških vrednostnih papirjev na primarnem trgu. ECB spremlja tudi nakupe na sekundarnem trgu. Izsledki teh pregledov in ocen so objavljeni v letnem poročilu ECB.

Tega ne obravnava ANFA, ampak člena 123 in 124 Pogodbe o delovanju Evropske unije (tj. evropska zakonodaja najvišje ravni). Svet ECB je določil pravila za naložbene operacije nacionalnih centralnih bank, ki zagotavljajo, da slednje ne pridejo v nasprotje s prepovedjo denarnega financiranja. Nakupi državnih dolžniških vrednostnih papirjev na primarnem trgu so prepovedani, o transakcijah na sekundarnem trgu pa morajo nacionalne centralne banke poročati. ECB spremlja spoštovanje prepovedi denarnega financiranja in o rezultatih tega spremljanja poroča v svojem letnem poročilu.