- REDE

Ungleiche Narben – Verteilungseffekte der Pandemie

Rede von Isabel Schnabel, Mitglied des Direktoriums der EZB, bei der Podiumsdiskussion „Verteilung der Lasten der Pandemie“ auf dem Forum des Deutschen Juristentages 2020

Frankfurt am Main, 18 September 2020

Die Corona-Pandemie (COVID-19) ist die schwerste globale Wirtschaftskrise der Nachkriegszeit.[1] Sie bedroht die Gesundheit der Bevölkerung, stellt das Gesundheitssystem vor enorme Herausforderungen und verursacht erhebliche volkswirtschaftliche Kosten. Innerhalb kurzer Zeit sind staatliche Stützungsmaßnahmen in ungeahntem Maße ergriffen worden, um die unmittelbaren Konsequenzen der Krise abzumildern. Angesichts der enormen ökonomischen Kosten der Pandemie und der ergriffenen Maßnahmen fragen sich manche, wie die gesamtwirtschaftlichen Lasten der Krise finanziert und verteilt werden sollen.

Die Pandemie ist ein globaler Schock, der alle Mitgliedstaaten des Euroraums nahezu gleichzeitig getroffen hat. Inzwischen wird aber zunehmend klar, dass die Pandemie sehr unterschiedliche Auswirkungen hat. Dabei sind solche Länder besonders stark betroffen, die bereits vor der Krise ein geringes Wachstum oder einen hohen Schuldenstand aufwiesen. Somit droht die Pandemie, bereits bestehende Unterschiede zu verstärken.

Doch nicht nur zwischen Ländern zeigen sich Divergenzen. Auch innerhalb der Länder deutet vieles darauf hin, dass sich die bestehende Ungleichheit weiter verschärft hat. So wurden Personen mit geringerem Einkommen, geringerer Bildung sowie Frauen und Jüngere besonders stark getroffen.

Die einheitliche Geldpolitik der Europäischen Zentralbank (EZB) kann nur eingeschränkt auf diese Divergenz reagieren. Stattdessen ist es Aufgabe der Fiskalpolitik, gezielte Maßnahmen zu ergreifen, um eine strukturelle Verfestigung der entstandenen Ungleichheit zu verhindern.

Drohende Divergenzen auf Länderebene

Deutliche Unterschiede zeigen sich bereits bei der Betrachtung der Entwicklung der Fallzahlen von COVID-19. Im internationalen Vergleich haben sich die Fallzahlen in Europa relativ günstig entwickelt, während etwa Nord- und Südamerika einen weit dramatischeren Anstieg der Fallzahlen zu verzeichnen hatten (Abbildung 1).

Abbildung 1

Gesamtzahl der COVID-19-Infektionen im internationalen Vergleich.

Pro Millionen Einwohner

Source: Bloomberg.

Note: Counts are subject to change as governments survey and confirm cases. Data are based on reported infection numbers as of midnight EST at each date. Sources also include Johns Hopkins University, World Health Organization, DXY, NHC, BNO News, China CDC, European CDC, US CDC, Italy Ministry of Health, Hong Kong Department of Health, Macau Government, Taiwan CDC, Government of Canada, Australia Government Department of Health, and Ministry of Health Singapore.

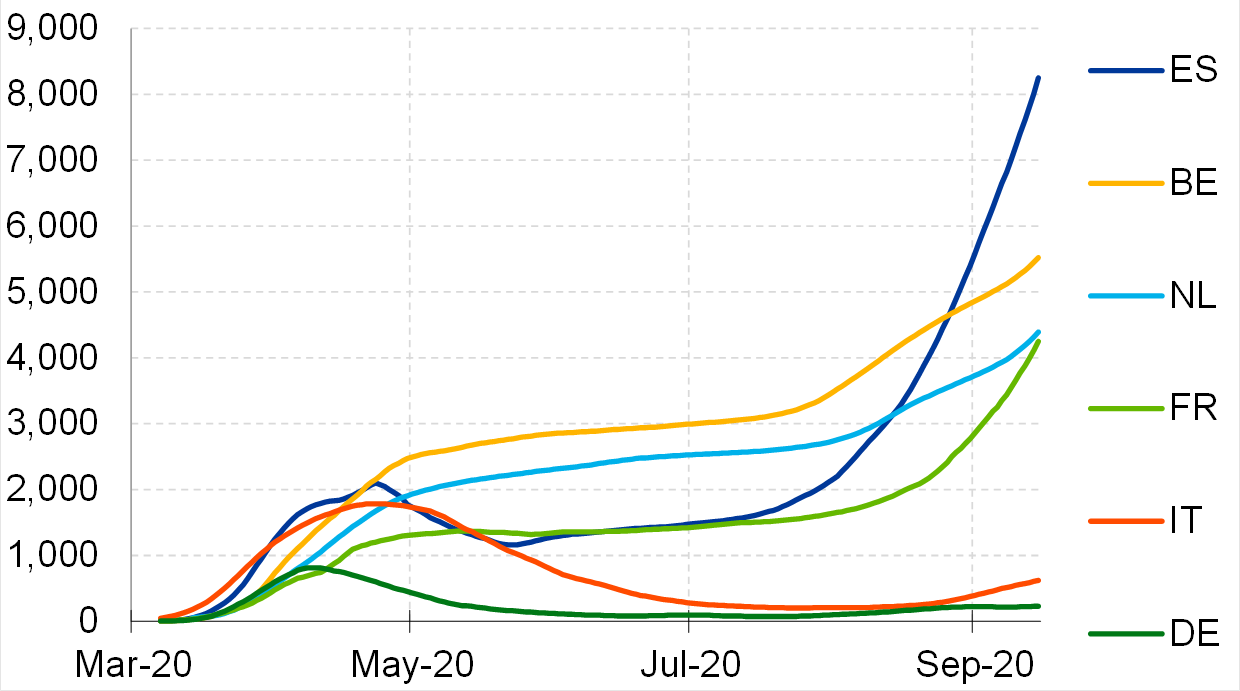

Allerdings zeigt sich innerhalb Europas eine sehr heterogene Entwicklung. In den vergangenen Wochen war vor allem in Spanien und Frankreich eine rasche Zunahme der aktiven COVID-19-Infektionen zu beobachten, während sich diese in Deutschland und Italien im Verhältnis zur Einwohnerzahl auf relativ niedrigem Niveau befinden (Abbildung 2).

Abbildung 2

Zahl aktiver COVID-19-Infektionen im europäischen Vergleich.

Pro Millionen Einwohner

Source: Bloomberg.

Note: Active case numbers based on a 7-day moving average. Counts are subject to change as governments survey and confirm cases. Data are based on reported values as of midnight EST at each date. Based on population data as of 3 September 2020. Sources include Johns Hopkins University, World Health Organization, DXY, NHC, BNO News, European CDC, Italy Ministry of Health.

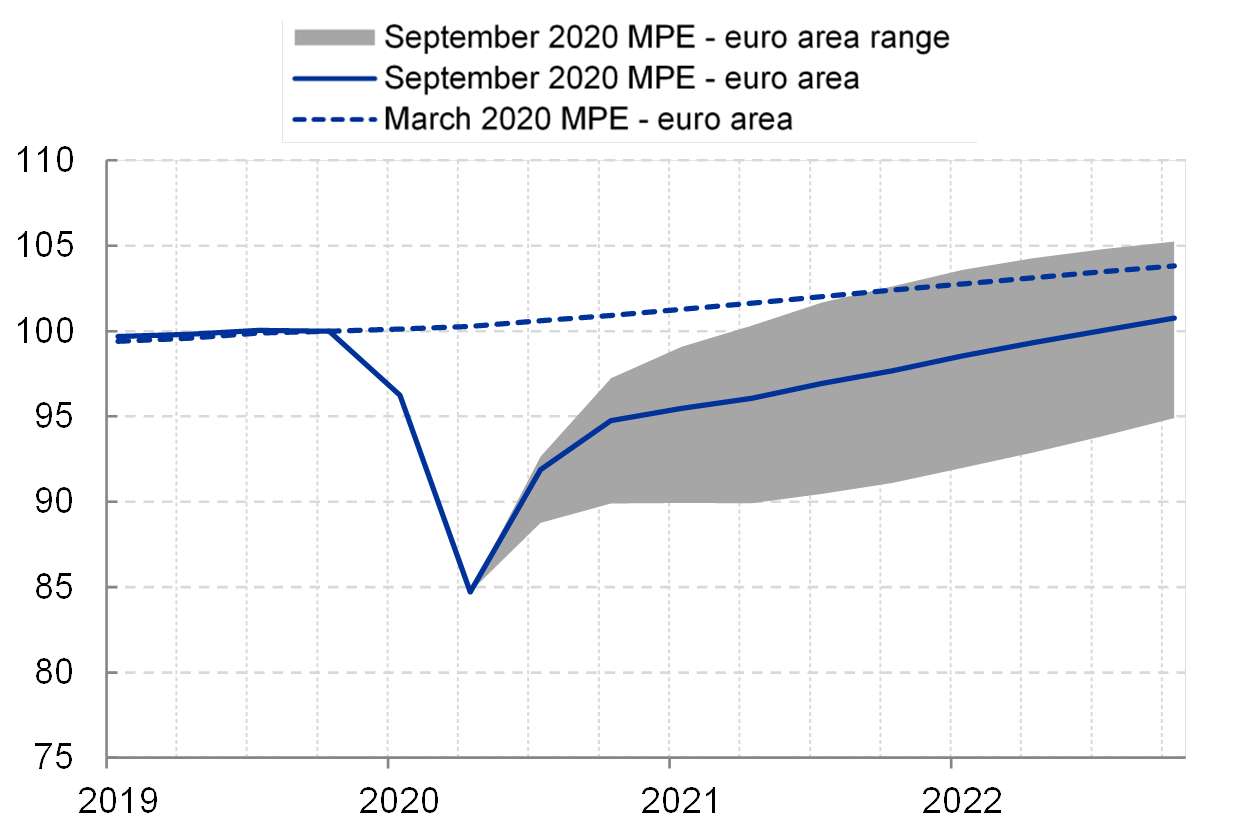

Die wirtschaftlichen Folgen der Pandemie sind einschneidend. Die staatlich angeordneten Lockdown-Maßnahmen führten zu einem scharfen Einbruch des Bruttoinlandsprodukts, sodass die Wirtschaft des Euroraums im zweiten Quartal um 11,8% schrumpfte (Abbildung 3). Zwar wird im dritten Quartal mit einer kräftigen Erholung gerechnet. Allerdings dürfte laut den jüngsten Prognosen der EZB-Mitarbeiter das Bruttoinlandsprodukt des Euroraums am Ende des Jahres 2022 immer noch rund 3% unterhalb des Wachstumspfads liegen, der noch im März prognostiziert wurde.[2] Es dürfte also Jahre dauern, bis die wirtschaftlichen Folgen der Krise vollständig überwunden sind.

Abbildung 3

Reales Bruttoinlandprodukt (BIP): Euroraum.

Index: 2019Q4 = 100

Source: ECB (Macroeconomic Projection Exercise, September 2020).

Note: The grey area indicates the range of ECB staff projections that cover the different pandemic scenarios included in the Macroeconomic Projection Exercise.

Doch auch hier zeigen sich deutliche Unterschiede über die Länder des Euroraums hinweg. Während in Deutschland für das Jahr 2020 laut Prognose der Europäischen Kommission mit einem Rückgang der Wirtschaftsleistung von 6,3% gerechnet wird, dürfte der Rückgang in Frankreich, Italien und Spanien über 10% betragen (Abbildung 4). Es ist nicht damit zu rechnen, dass der Aufschwung im nächsten Jahr diese Unterschiede wesentlich verringern wird. Die Risiken der zunehmenden Divergenz bleiben also bestehen.

Abbildung 4

Jährliches Wachstum des realen BIP: Deutschland, Frankreich, Italien und Spanien.

Prozent

Source: European Commission (Summer Economic Forecast, July 2020).

Die wirtschaftlichen Auswirkungen hängen dabei vom Ausmaß staatlicher Lockdown-Maßnahmen ab, die in den ersten Monaten der Pandemie ergriffen wurden, um die Ausbreitung des Virus einzudämmen. So besteht eine negative Korrelation zwischen dem Ausmaß staatlicher Einschränkungen, gemessen durch den Oxford Stringency Index, und dem für 2020 erwarteten Wirtschaftswachstum (Abbildung 5). Die Schärfe der Lockdown-Maßnahmen kann die Divergenzen aber nicht vollständig erklären, wie beispielhaft am Vergleich der Niederlande mit Griechenland erkennbar ist.

Abbildung 5

Ausmaß staatlicher Einschränkungen vs. Prognose des realen BIP-Wachstums in 2020.

Index, Prozent

Source: European Commission (Summer Economic Forecast, July 2020), University of Oxford.

Note: The Oxford Stringency Index defines the stringency of national crisis measures between 0 (no restrictions) and 100 (maximum level of restrictions).

So gingen die europaweiten Reisebeschränkungen sowie der Rückgang der Nachfrage nach Auslandsreisen in Ländern mit einer verhältnismäßig hohen Abhängigkeit vom Tourismus, wie zum Beispiel Griechenland oder Spanien, mit spürbaren wirtschaftlichen Verlusten einher. Eine Korrelationsanalyse veranschaulicht, dass der prognostizierte Rückgang der Wirtschaftsleistung in diesen Ländern tendenziell besonders ausgeprägt ist (Abbildung 6).

Abbildung 6

Anteil Tourismus an Dienstleistungsexporten vs. Prognose des realen BIP-Wachstums in 2020.

Prozent

Source: European Commission (Summer Economic Forecast, July 2020), Eurostat Balance of Payments.

Aufgrund der Unterschiede in der sektoralen Zusammensetzung variiert auch der Anteil der Beschäftigten in den von den Einschränkungen besonders stark betroffenen Wirtschaftssektoren über Länder hinweg (Abbildung 7). Solche strukturellen Faktoren haben den ohnehin unterschiedlichen Effekt der Pandemie zusätzlich verstärkt. In Spanien und Italien ist beispielsweise der Anteil der Beschäftigten in stark betroffenen Sektoren mit über 30% besonders hoch.

Abbildung 7

Anteil der Beschäftigten in den von Einschränkungen stark betroffenen Wirtschaftssektoren.

Prozent

Source: EU Statistics on Income and Living Conditions (EU-SILC), 2018.

Note: The chart shows the distribution of the share of employees in lockdown sectors across 6 largest euro area countries. Lockdown sectors are: wholesale and retail trade, repair of motor vehicles and motorcycles; transporting and storage; accommodation and food service activities; arts, entertainment and recreation (sectors G, H, I and R in the Statistical Classification of Economic Activities in the European Community (NACE) classification).

Wirtschaftspolitische Reaktionen: Fiskal- und Geldpolitik als Komplemente

Trotz des massiven Wirtschaftseinbruchs hat sich die Arbeitslosenquote bislang nur geringfügig verändert (Abbildung 8). Dies liegt zum einen an einem Rückgang der Arbeitsmarktbeteiligung, da manche Personen aufgrund der Kontaktbeschränkungen oder der Notwendigkeit der Betreuung von Kindern zurzeit nicht aktiv nach einem Arbeitsplatz suchen.[3] Zum anderen haben die Länder des Euroraums in großem Umfang Maßnahmen ergriffen, die eine Beschäftigung bei verringerter Stundenzahl ermöglichen und so ein Abrutschen in die Arbeitslosigkeit verhindern. Ein Beispiel ist das deutsche Kurzarbeitergeld. Auch bei diesen staatlichen Stützungsprogrammen zeigt sich eine Heterogenität über Mitgliedstaaten hinweg. Aber in allen Ländern dürfte ein spürbarer Anstieg der Arbeitslosigkeit durch diese Maßnahmen verhindert worden sein.

Abbildung 8

Arbeitslosenquote und Erwerbstätige in Kurzarbeit.

Prozent

Source: Eurostat; Bundesagentur für Arbeit and ifo Institute Munich; Ministère du Travail, de L’Emploi et de L’Insertion; INPS; Ministerio de Inclusión, Seguridad Social y Migraciones, and ECB staff computations.

Latest observation: July 2020 for the unemployment rate; July 2020 for the number of workers in ERTE in Spain; June 2020 for the number of workers in Kurzarbeit in Germany and Activité Partielle in France; May 2020 for the number of workers in Cassa Integrazione in Italy.

Neben den Kurzarbeiterprogrammen haben die Mitgliedstaaten des Euroraums als Reaktion auf die Pandemie in großem Umfang weitere fiskalische Maßnahmen zur Unterstützung von Haushalten und Unternehmen auf den Weg gebracht. Der hieraus resultierende Finanzierungsbedarf wird mittelfristig zu einem spürbaren Anstieg der öffentlichen Schuldenstandquoten in allen Ländern des Euroraums führen (Abbildung 9).

Abbildung 9

Staatsverschuldung im Euroraum: 2019 vs. Prognose für 2021.

Prozent des BIP

Source: European Commission (Spring Economic Forecast, May 2020).

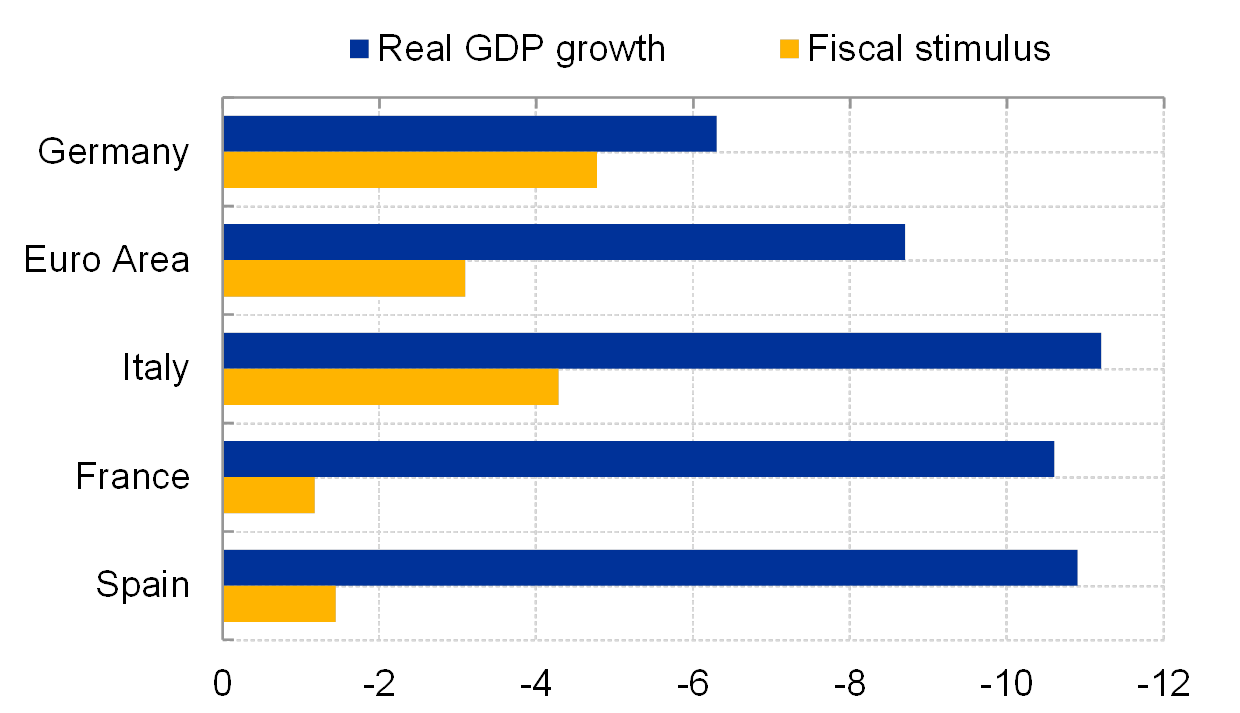

Die Pandemie hat gerade jene Länder mit besonderer Härte getroffen, die schon vor der gegenwärtigen Krise eine hohe Staatsverschuldung aufwiesen. Ein hoher Schuldenstand schränkt die Spielräume für fiskalische Maßnahmen ein. Somit bestand zu Beginn der Krise die Sorge, dass die fiskalische Antwort gerade in den am stärksten betroffenen Mitgliedstaaten zu schwach ausfallen könnte. Tatsächlich zeigte sich zunächst tendenziell ein negativer Zusammenhang zwischen der Stärke des erwarteten Wirtschaftseinbruchs und der Höhe des Fiskalimpulses (Abbildung 10). Dabei ist anzumerken, dass die stärkere Betroffenheit durch die Corona-Krise nicht oder nur in geringem Maße durch fehlerhaftes Verhalten von Regierungen verursacht worden war.

Abbildung 10

Prognose des realen BIP-Wachstums für 2020 und Umfang des nationalen fiskalischen Stimulus.

Prozent

Source: European Commission (Ameco).

Note: Real GDP growth estimates are based on data published by the European Commission (Summer Economic Forecast, July 2020). Fiscal stimulus estimates are based on data published by the European Commission (Spring Economic Forecast, May 2020), the most recent harmonised projection. These estimates therefore do not include the latest announcements of fiscal support measures. Fiscal stimulus is calculated as the change in the primary deficit, adjusted for cyclical effects.

Sorgen vor einem zunehmenden Auseinanderdriften im Euroraum beherrschten auch das Geschehen auf den Finanzmärkten nach dem Ausbruch der Krise in Europa. Die Geldpolitik sah sich im März einer sich dramatisch zuspitzenden Entwicklung gegenüber. Investoren flüchteten sich in die sichersten Wertpapiere und Anlageklassen. Risikoprämien in anderen Marktsegmenten stiegen deutlich, die Liquidität trocknete aus, und die Finanzierungsbedingungen verschlechterten sich schlagartig. Den Unternehmen drohten akute Liquiditätsengpässe, da ihre Einnahmen plötzlich wegbrachen. Der von der EZB verwendete Indikator für Finanzmarktstress (CISS) legt nahe, dass der europäische Finanzsektor vermutlich kurz vor einer schweren Finanzmarktkrise stand, die nur durch das entschiedene und rasche Handeln der EZB verhindert wurde (Abbildung 11).

Die Maßnahmen umfassten insbesondere die umfangreiche Bereitstellung von Liquidität an die Banken zu äußerst günstigen Konditionen sowie ein speziell auf die Pandemie ausgerichtetes und zeitlich befristetes Anleihekaufprogramm, das Pandemic Emergency Purchase Programme (PEPP). Die Ausgestaltung des PEPP sieht eine flexible Verteilung der Anleihekäufe über die Zeit, verschiedene Wertpapierklassen und Länder vor. Mit der Ankündigung des PEPP wurde eine Beruhigung der Finanzmärkte eingeleitet.

Abbildung 11

Indikator für systemischen Stress im Finanzmarkt (CISS).

Index

Source: ECB Working Paper No. 1426.

Note: CISS denotes the Composite Indicator of Systemic Stress (0 = No stress,1 = High stress). The indicator aggregates stress signals from money, bond, equity and foreign exchange markets.

Latest observation: 14 September 2020.

Insbesondere konnten wir mit Hilfe des PEPP das Risiko einer Fragmentierung der europäischen Finanzmärkte, die eine Transmission der einheitlichen Geldpolitik in den gesamten Euroraum verhindert hätte, nachhaltig reduzieren. Die Risikoprämien im europäischen Staatsanleihemarkt gingen merklich zurück und sind heute ungefähr auf dem Vorkrisenniveau (Abbildung 12). Dies hatte unmittelbare Auswirkungen auf die Finanzierungskosten von Haushalten und Unternehmen und milderte so die Folgen der Krise ab.

Allerdings gingen die Risikoprämien auf Staatsanleihen nicht allein aufgrund der geldpolitischen Reaktion zurück. Zusätzlich trug die sich abzeichnende Einigung auf ein umfangreiches Rettungspaket auf europäischer Ebene zu einer Normalisierung bei. Das aus Krediten und Transfers bestehende Programm war entscheidend, um die Reduzierung der Risikoprämien auf das Vorkrisenniveau herbeizuführen.

Abbildung 12

Renditedifferenz zu 10-jährigen deutschen Staatsanleihen.

Index

Source: Bloomberg.

Latest observation: 16 September 2020.

Die Einigung auf ein solches Rettungspaket war nicht allein Ausdruck europäischer Solidarität in Krisenzeiten, sondern auch der Erkenntnis, dass eine stark divergierende wirtschaftliche Entwicklung letztlich allen europäischen Ländern schaden würde. Daher sollen die Gelder vor allem denjenigen Ländern zugutekommen, die von der Krise besonders stark getroffen wurden und gleichzeitig über nur geringe fiskalische Spielräume verfügen.

Anders als in der globalen Finanzkrise und der Eurokrise kam es somit rasch zu einer entschiedenen europäischen Antwort. Anders als damals agieren Geld- und Fiskalpolitik heute gleichgerichtet und verstärken sich somit gegenseitig, wodurch der Jahrhundertkrise wirksam begegnet werden konnte.

Steigende Ungleichheit als Folge der Pandemie

Die Krise hat nicht nur im Ländervergleich unterschiedlich tiefe Spuren hinterlassen. Die Konsequenzen der Lockdown-Maßnahmen lassen sich auch nach den sozioökonomischen Charakteristika der betroffenen Personengruppen differenzieren. Eine Reihe aktueller wissenschaftlicher Studien befasst sich auf Grundlage empirischer Daten mit den sozialen Folgen der Pandemie auf individueller Ebene.

So hatten die Lockdown-Maßnahmen einen besonders ausgeprägten Effekt auf Sektoren, in denen Arbeit unter Kontaktbeschränkungen kaum oder nur sehr begrenzt möglich ist. Daten für den Euroraum zeigen, dass der Anteil der Erwerbstätigen in stark betroffenen Sektoren mit steigendem Einkommen stark abnimmt (Abbildung 13).

Abbildung 13

Anteil der Erwerbstätigen in Lockdown-Sektoren nach Einkommensquintilen.

Prozent

Source: EU Statistics on Income and Living Conditions (EU-SILC), 2018; Ireland and Slovakia 2017.

Note: The chart shows the distribution of the share of employees in lockdown sectors across quintiles of the income distribution in the euro area.

In einer aktuellen Studie zeigen Mongey et al. (2020) anhand von US-Daten, dass Erwerbstätige in Lockdown-Sektoren typischerweise über ein geringeres Bildungsniveau, ein niedrigeres Einkommen und ein kleineres Sparvermögen verfügen als Erwerbstätige außerhalb der durch die Maßnahmen direkt betroffenen Sektoren.[4] Beland et al. (2020) kommen zu ähnlichen Ergebnissen.[5] Kontaktbeschränkungen könnten somit zu einer zunehmenden Ungleichheit der Einkommen beitragen.

Chetty et al. (2020) kommen zu dem Schluss, dass Arbeitsplatzverluste in den USA besonders in jenen Unternehmen zu beobachten waren, die in Lockdown-Branchen personenbezogene Dienstleistungen für Kunden mit hohen Einkommen anbieten.[6] Diese Arbeitsplatzverluste betrafen in besonderem Umfang Angestellte mit niedrigen Einkommen, was ebenfalls dafür spricht, dass Lockdown-Maßnahmen die Ungleichheit zusätzlich erhöhen.

Furceri et al. (2020) zeigen, dass frühere Pandemien die Ungleichheit der Einkommen in der Tat verstärkt haben.[7]

Aus makroökonomischer – und geldpolitischer – Sicht sind solche Auswirkungen der Krise deswegen von Relevanz, weil Konsum- und Sparverhalten sich über verschiedene Einkommensgruppen stark unterscheiden. Während in den unteren Bereichen der Verteilung der Großteil des Einkommens auf lebensnotwendige Bedarfsgüter entfällt, sind in den oberen Einkommensgruppen die Anteile der Ersparnis sowie der während der Krise zurückgehaltenen Konsumausgaben besonders hoch (Abbildung 14). Daher hat ein Anstieg der Ungleichheit Auswirkungen auf die Wirksamkeit fiskalischer und geldpolitischer Maßnahmen.[8]

Abbildung 14

Ausgabenkategorien und Ersparnisse nach Einkommensquintilen.

Euro

Source: Household Budget Survey.

Note: The chart shows the structure of household expenditures (spending) and saving across income quintiles. Blue bars denote necessities, items unaffected by lockdown, such as food at home, housing and utilities, health items, communications and education. Yellow bars denote items restricted by the lockdown, such as food in restaurants, transport services, holidays, hotels and cultural services. Red bars denote postponable spending items, such as purchases of motor vehicles, clothing and footwear, and furnishings and furniture. Green bars show household saving. The chart shows an aggregate of Germany, Spain and France.

Die Betroffenheit von den Lockdown-Maßnahmen hängt zudem mit dem Bildungsgrad zusammen. So finden sich in den Niederlanden in Sektoren, in denen der Anteil der Arbeitszeit im Home Office während der Krise größer war, mehr Beschäftigte mit höherem Bildungsgrad (Abbildung 15). Beschäftigte in diesen Sektoren sind vermutlich weit weniger von Kurzarbeit und Einkommensrückgängen betroffen, da sie ihre Arbeit leichter von zu Hause aus erledigen können.

Abbildung 15

Anteil der Arbeitnehmer mit tertiärem Bildungsabschluss vs. Anteil der Arbeitsstunden im Home Office.

Prozent

Source: von Gaudecker et al. (2020), Longitudinal Internet Studies for the Social Sciences (LISS), CentERdata/Tilburg University.

Note: Data refer to survey results obtained in the Netherlands between 20 March and 31 March 2020. Response rate: 80% (5,544 individuals).

Auch bei Personen in Ausbildung könnten die Lockdown-Maßnahmen zu einer Verschärfung der Ungleichheit führen. So erbrachten in Zeiten des Home Schooling in den USA Schüler aus Bezirken mit höherem Durchschnittseinkommen deutlich mehr Leistungsnachweise als solche aus Bezirken mit niedrigeren Einkommen (Abbildung 16). Die beobachtete Dispersion des Lernerfolgs ist vor allem deshalb problematisch, weil dies dauerhafte Unterschiede im Humankapital nach sich ziehen und somit die Ungleichheit langfristig erhöhen kann.

Abbildung 16

Leistungsnachweise je nach geschätztem Haushaltseinkommen in den Vereinigten Staaten.

Index

Source: Zearn, Inc., Opportunity Insights.

Note: Average number of students using Zearn math teaching program (in a week) relative to January 6-February 7, 2020. The lines show ZIP codes in bottom 25% of income [low], 25%-75% [middle] and above 75% [high]. A similar chart was published by The Economist on 27 July 2020.

Schließlich unterscheiden sich die Auswirkungen der Lockdown-Maßnahmen laut aktuellen Studien im Hinblick auf Alter und Geschlecht.

Zum einen ist der Beschäftigungsanteil junger Arbeitnehmer in den von den Maßnahmen stark betroffenen Sektoren vergleichsweise hoch. Zum anderen sind Frauen über fast alle Altersgruppen hinweg stärker von den Beschränkungen betroffen als Männer (Abbildung 17).[9]

Abbildung 17

Anteil der Erwerbstätigen in Lockdown-Sektoren nach Alter und Geschlecht.

Prozent

Source: EU Statistics on Income and Living Conditions (EU-SILC), 2018; Ireland and Slovakia 2017.

Note: The chart shows the distribution of the share of employees in lockdown sectors across age and gender.

Die Krise dürfte sich zusätzlich auf die Arbeitsmarktbeteiligung von Frauen auswirken. Alon et al. (2020) zeigen in einem für die USA kalibrierten makroökonomischen Modell, dass die Arbeitszeit von Frauen während Pandemien – anders als in „normalen“ Rezessionen – deutlich stärker zurückgeht als diejenige von Männern (Abbildung 18). Aufgrund der hohen Persistenz temporärer finanzieller Einbußen am Arbeitsmarkt[10] könnten sich solche Unterschiede zwischen den Geschlechtern strukturell verstetigen.[11]

Abbildung 18

Arbeitsangebot in Rezessionen nach Geschlecht.

Verhältnis der Arbeitsstunden weiblich vs. männlich, Quartale nach Beginn der Rezession

Source: EU Statistics on Income and Living Conditions (EU-SILC), 2018; Ireland and Slovakia 2017.

Note: The chart shows the distribution of the share of employees in lockdown sectors across age and gender.

Ein wichtiger Bestandteil der Lockdown-Maßnahmen war in vielen Ländern die Schließung von Kinderbetreuungseinrichtungen und Schulen. Ein erneuter Anstieg der Infektionszahlen könnte eine Wiedereinführung solcher Maßnahmen nach sich ziehen. Fuchs-Schündeln et al. (2020) schätzen, dass in Deutschland bis zu 11% der Arbeitnehmerinnen und Arbeitnehmer aufgrund längerer Schulschließungen gezwungen sein könnten, nicht mehr zu arbeiten und stattdessen zu Hause zu bleiben.[12] Adams et al. (2020) präsentieren Umfragedaten, die eine wesentlich höhere Belastung von Frauen mit Aufgaben im Bereich der Kinderbetreuung während der Coronakrise belegen.[13]

Alon et al. (2020) schlussfolgern, dass besonders Frauen infolge der hohen zusätzlichen Belastung im Bereich der Kinderbetreuung finanzielle Einbußen werden hinnehmen müssen.[14] Es ist wahrscheinlich, dass alleinerziehende Mütter mit geringem Einkommen von solchen Belastungen besonders betroffen sind.

Insgesamt zeichnet die verfügbare Evidenz ein klares Bild: Die staatlich verordneten Lockdown-Maßnahmen treffen vor allem Personen in den unteren Einkommensgruppen, jüngere Arbeitnehmer und Frauen, vor allem solche mit Kindern mit Betreuungsbedarf. Die Maßnahmen tragen somit zumindest vorübergehend zu einer Verstärkung bestehender gesellschaftlicher Ungleichheiten bei.

Schlussbemerkung

Ich möchte nun zum Ende meiner Ausführungen kommen.

Die Pandemie hat verschiedene Teile unserer Gesellschaft auf ganz unterschiedliche Weise getroffen. Der Verlauf der Infektionszahlen zog unterschiedlich strenge Lockdown-Maßnahmen nach sich, die unter anderem von der sektoralen Zusammensetzung innerhalb der Länder abhingen. Dies hatte zur Folge, dass bestimmte Länder ökonomisch weit stärker getroffen wurden als andere. Die entschiedenen wirtschaftspolitischen Maßnahmen durch die nationale und europäische Fiskalpolitik sowie die Geldpolitik der EZB helfen dabei, drohende Divergenzen zwischen den europäischen Ländern abzumildern.

Es wird entscheidend sein, die gemeinsame europäische Antwort auf diese Herausforderungen auf der Grundlage der wegweisenden Beschlüsse des EU-Gipfels im Juli sinnvoll auszugestalten. So sollten die Finanzmittel des Aufbauinstruments Next Generation EU dazu genutzt werden, das Wachstumspotenzial aller Länder nachhaltig zu stärken. Hierbei sollten Maßnahmen zur Förderung der ökologischen Transformation der Wirtschaft und der umfassenden Digitalisierung eine zentrale Rolle spielen. Gleichzeitig helfen solche Maßnahmen, die Unterschiede zwischen den Ländern des Währungsraums zu reduzieren.

Das nutzt auch der Geldpolitik. Denn eine geringere Divergenz der wirtschaftlichen Entwicklung im Währungsraum erhöht die Effektivität der geldpolitischen Maßnahmen.

Eine Vervollständigung der Architektur des Euroraums kann dazu beitragen, auch in künftigen Krisen angemessene europäische Antworten auf gemeinsame Krisen zu finden. In Umfragen des Europäischen Parlaments sprechen sich 69% der Befragten für zusätzliche europäische Kompetenzen zur Bekämpfung von Krisen wie der Corona-Pandemie aus.[15]

Doch selbst innerhalb von Ländern waren die Auswirkungen der Krise keineswegs einheitlich. Dabei wurden die tendenziell bereits Benachteiligten – Personen mit geringerem Einkommen und geringerer Bildung, Jüngere und Frauen – weit stärker getroffen als andere Personengruppen.

Ein dauerhafter Anstieg der Ungleichheit infolge dieser Krise ist nicht unvermeidlich. Die Fiskalpolitik kann spezifische Branchen und Personengruppen, die von der Pandemie besonders betroffen sind, gezielt unterstützen. Es geht hierbei nicht allein um Umverteilung, sondern um die Befähigung der Menschen, mit dem unvermeidlichen Strukturwandel infolge der Pandemie umzugehen. Die Bildungs- und Familienpolitik dürften hier eine besonders wichtige Rolle spielen.

Die Geldpolitik kann im Rahmen ihres primären Mandats der Preisstabilität insoweit auf die Ungleichheit einwirken, als dass geldpolitische Maßnahmen über ihre Auswirkungen auf den Arbeitsmarkt besonders ärmeren Einkommensschichten zugutekommen, da diese am stärksten von Arbeitsplatzverlusten betroffen sind. Aber darüber hinaus verfügt die Geldpolitik nicht über gezielte Instrumente, um den verteilungspolitischen Konsequenzen der Krise auf individueller Ebene wirksam zu begegnen.

Langfristig sollte es vor allem darum gehen, die Entstehung dauerhafter Narben aufgrund einer Verfestigung der entstandenen Ungleichheit zu verhindern.

Ich danke Ihnen sehr herzlich für Ihre Aufmerksamkeit.

- Ich möchte mich bei Jirka Slacalek und Joachim Schroth für ihre Unterstützung bei der Vorbereitung dieses Vortrags danken.

- Die im September 2020 veröffentlichte Macroeconomic Projection Exercise der EZB ist verfügbar unter: https://www.ecb.europa.eu/pub/projections/html/ecb.projections202009_ecbstaff~0940bca288.en.html. Die im März 2020 veröffentlichte Broad Macroeconomic Projection Exercise der EZB ist verfügbar unter: https://www.ecb.europa.eu/pub/pdf/other/ecb.projections202003_ecbstaff~dfa19e18c4.en.pdf.

- Siehe Eurostat, News release 88/2020, 3. Juni 2020, https://ec.europa.eu/eurostat/documents/2995521/10294960/3-03062020-AP-EN.pdf/b823ec2b-91af-9b2a-a61c-0d19e30138ef; Bundesagentur für Arbeit, Monatsbericht zum Arbeits- und Ausbildungsmarkt, August 2020, https://www.arbeitsagentur.de/datei/arbeitsmarktbericht-august-2020_ba146633.pdf.

- Mongey, S., Pilossoph, L. und Weinberg, A. (2020), “Which workers bear the burden of social distancing policies?”, Covid Economics, Issue 12, pp. 69–86.

- Beland, L.-P., Brodeur, A. und Wright, T. (2020), “COVID-19, Stay-At-Home Orders and Employment: Evidence from CPS Data”, IZA Discussion Paper Series, Discussion Paper No 13282, May.

- Chetty, R., Friedman, J. N., Hendren, N., Stepner, M. und Opportunities Insight Team (2020), “Real-Time Economics: A New Public Platform to Analyze the Impacts of COVID-19 and Macroeconomic Policies Using Private Sector Data”, September, verfügbar unter: https://opportunityinsights.org/wp-content/uploads/2020/05/tracker_paper.pdf.

- Furceri, D. Loungani, P., Ostry, J. D. und Pizzuto, P. (2020), “Will COVID-19 affect inequality? Evidence from past pandemics”, Covid Economics, Band 12, S. 138 – 157.

- Brinca, P., Holter, H. A., Krusell, P. und Malafry, L. “Fiscal multipliers in the 21st century”, Journal of Monetary Economics, Band 77, S. 53–69; Gross, T., Notowidigdo, M. J. und Wang, J., “The Marginal Propensity to Consume over the Business Cycle”, American Economic Journal: Macroeconomics, Band 12, Ausgabe 2, S. 351–384; Voinea, L., Lovin, H. und Cojocaru, A. (2018), “The impact of inequality on the transmission of monetary policy”, Journal of International Money and Finance, Band 85, S. 236–250.

- Siehe Torrejón Pérez, S., Fana, M., González-Vázquez, I., und Fernández-Macías, E. (2020), “The asymmetric impact of COVID-19 confinement measures on EU labour markets”, VoxEU, 9. Mai.

- Zur Persistenz von Einkommensverlusten am Arbeitsmarkt siehe Stevens, A. H. (1997), “Persistent effects of job displacement: The importance of multiple job losses”, Journal of Labour Economics, Band 15, Ausgabe 1, S. 165–188.

- Alon et al. (2020) gehen hingegen davon aus, dass die kurzfristig negativen Effekte langfristig dadurch kompensiert werden können, dass Männer sich längerfristig stärker an der Kinderbetreuung beteiligen.

- Fuchs-Schündeln, N., Kuhn, M. und Tertilt, M. (2020), “The short-run macro implications of school and childcare closures”, VoxEU, 30. Mai.

- Adams, A., Boneva, T., Golin, M. und Rauh, Christopher (2020), “Inequality in the impact of the Coronavirus shock: evidence from real-time surveys”, CEPR Discussion Paper 14665, Centre for Economic Policy Research, April.

- Alon, T. M., Doepke, M., Olmstead-Rumsey, J. und Tertilt, M. (2020), “The impact of COVID-19 on gender equality”, NBER Working Paper Series, Working Paper No 26947, National Bureau of Economic Research, April.

- https://www.europarl.europa.eu/news/en/press-room/20200525IPR79717/eu-citizens-want-more-competences-for-the-eu-to-deal-

with-crises-like-covid-19

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter-

18 September 2020