- EZB REDE

- Frankfurt am Main, 27. Juni 2020

Die Geldpolitik der EZB in der Corona Krise – erforderlich, geeignet, verhältnismäßig

Rede von Isabel Schnabel, Mitglied des Direktoriums der EZB, Petersberger Sommerdialog, 27. Juni 2020

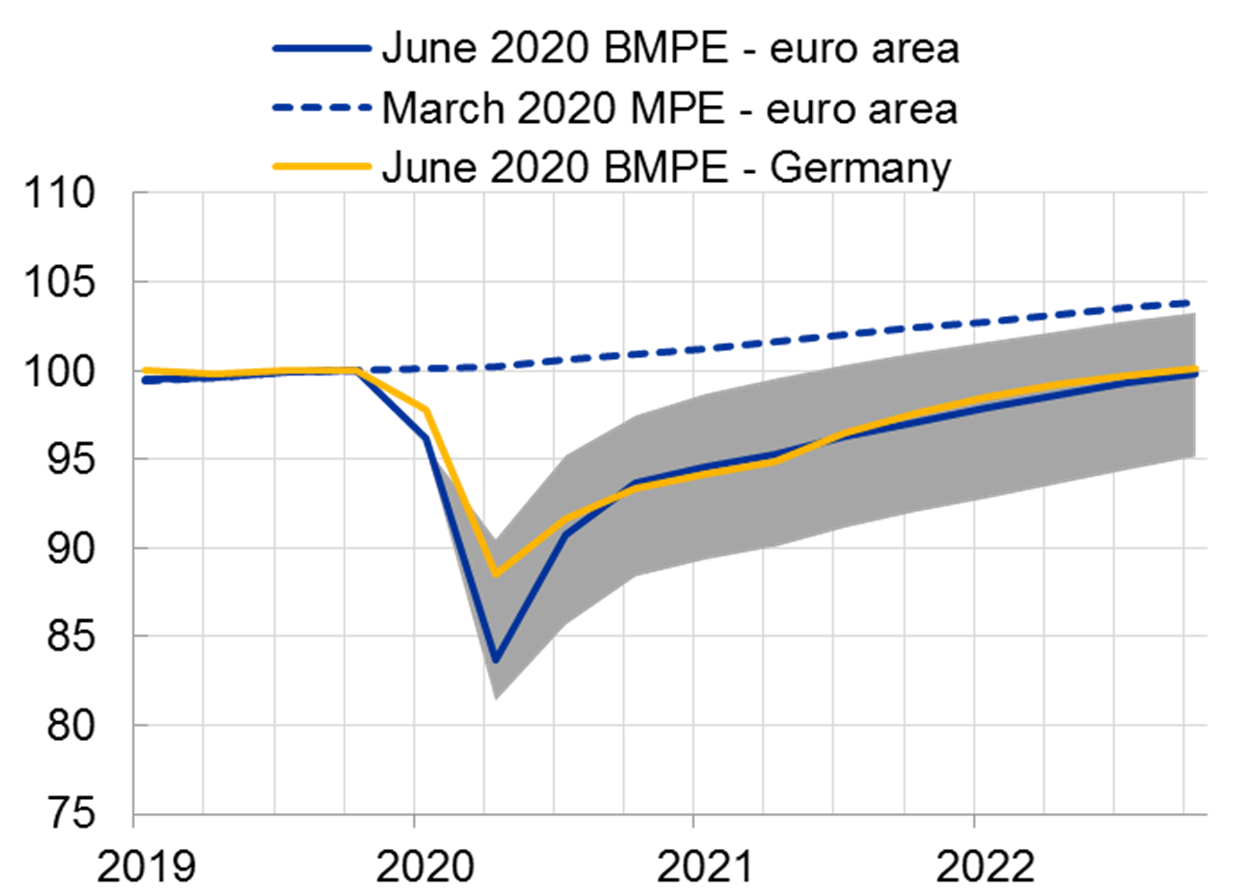

Die Corona-Krise geht mit schweren humanitären und wirtschaftlichen Auswirkungen einher. Die aktuellen Prognosen des Eurosystems gehen im Euroraum von einem Einbruch der Wirtschaftsleistung im Jahr 2020 von fast 9% aus, in Deutschland von rund 7% (Grafik 1).

Reales Bruttoinlandsprodukt (Index: 2019Q4=100)

Quelle: EZB. Anmerkung: (B)MPE = (Broad) Macroeconomic Projection Exercise. Die grau schaffierte Fläche zeigt die Spanne der Schätzungen, die einen milderen und einen schwereren Verlauf der Krise abdecken.

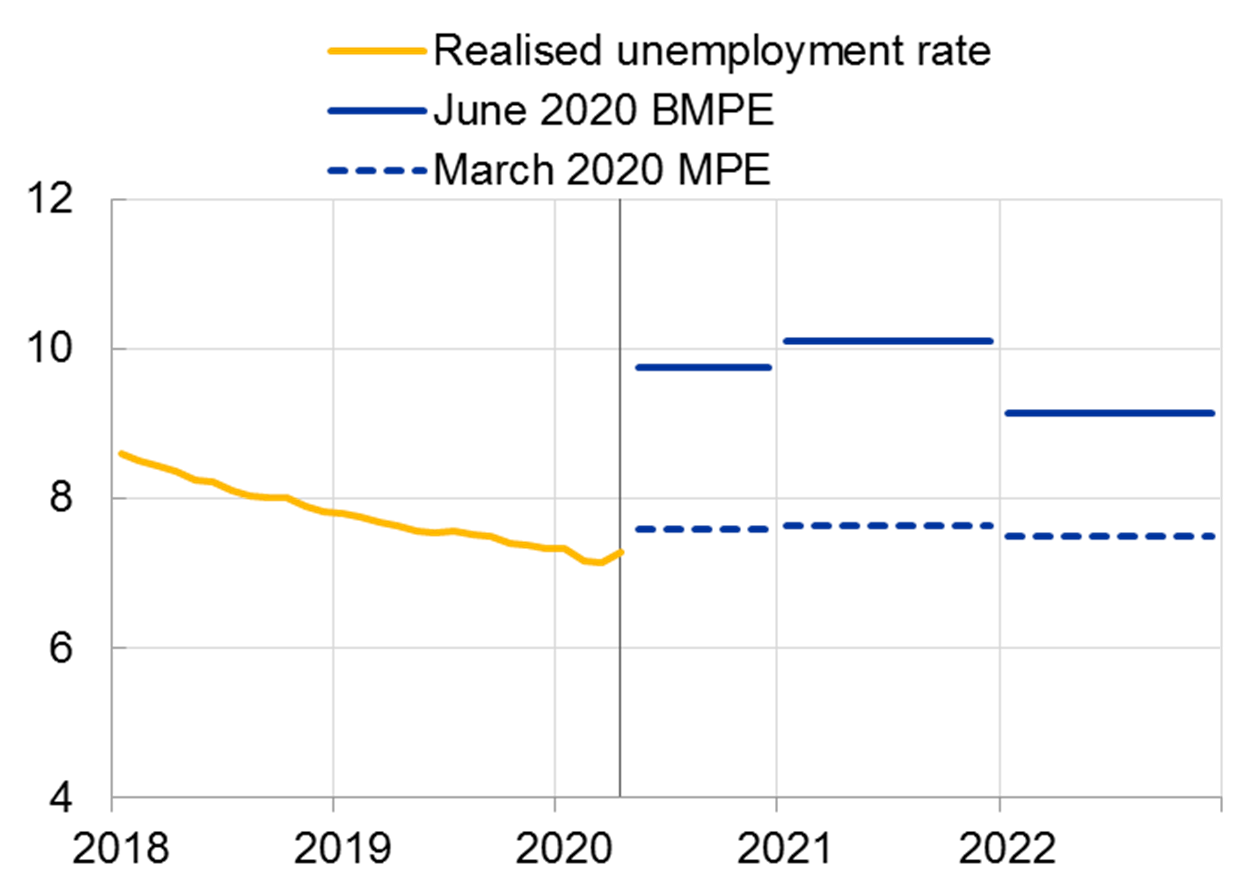

Die wirtschaftlichen Auswirkungen reichen vermutlich weit über das aktuelle Jahr hinaus. So dürfte die Arbeitslosenquote im Euroraum in zwei Jahren noch immer spürbar höher sein, als vor der Krise zu erwarten war (Grafik 2).

Arbeitslosenquote im Euroraum (%).

Quelle: EZB. Anmerkung: (B)MPE = (Broad) Macroeconomic Projection Exercise.

Die Pandemie wird unsere Wirtschaft also aller Voraussicht nach nicht nur kurzfristig, sondern strukturell verändern. Globale Wertschöpfungsketten stehen schon heute auf dem Prüfstand, die Produktivität in vielen Dienstleistungssektoren wird möglicherweise dauerhaft beeinträchtigt, und einige Wirtschaftszweige werden ihr Vorkrisenniveau vermutlich nie wieder erreichen.

Wie sehr dieser Strukturwandel die Wirtschaft belastet und inwiefern er bestehende Unterschiede zwischen den Euro-Ländern verstärken wird, hängt entscheidend von der wirtschaftspolitischen Antwort auf die Corona-Pandemie ab. Vor diesem Hintergrund stellt sich die Frage, welche Rolle der Geldpolitik in dieser Krise zukommt und wie die bisherigen Maßnahmen der EZB zu beurteilen sind.

In meinem Vortrag werde ich argumentieren, dass die Maßnahmen der EZB seit dem Ausbruch der Krise erforderlich, geeignet und verhältnismäßig (im engeren Sinne) sind, um Preisstabilität im Euroraum zu gewährleisten.

Unsere Maßnahmen haben entscheidend dazu beigetragen, dass Banken und Finanzmärkte ihre Rolle als Intermediäre und Risikoträger weiter ausführen konnten, und haben Wachstum und Beschäftigung im Euroraum so vor noch schmerzhafteren Einschnitten bewahrt.

Sind die Maßnahmen erforderlich?

Ich möchte mit der Frage beginnen, ob unsere Maßnahmen überhaupt erforderlich waren, und zwar im Hinblick auf unser primäres Mandat der Preisstabilität, die wir als jährlichen Anstieg der Verbraucherpreise von mittelfristig unter, aber nahe 2% definiert haben.

Hier möchte ich zwischen zwei Phasen der Krise unterscheiden.

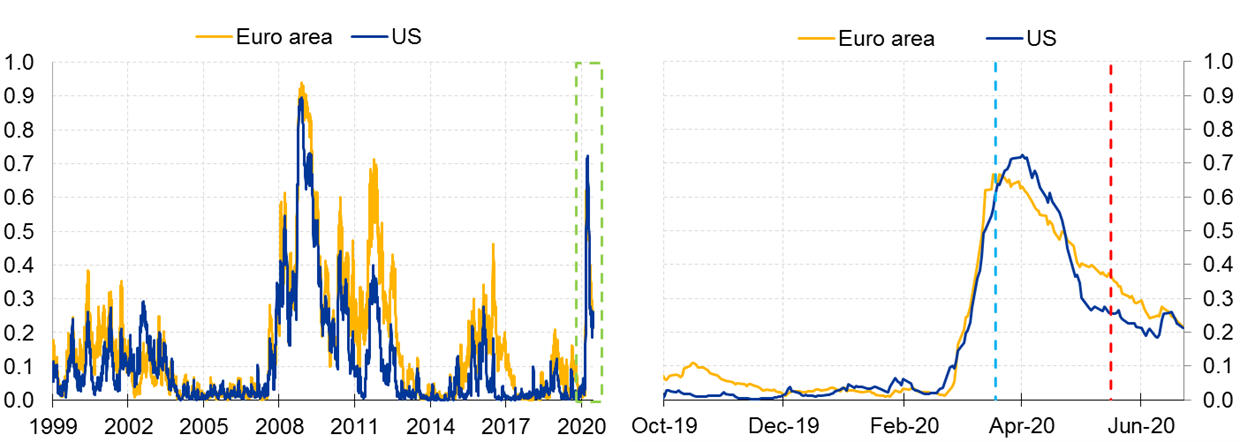

In der ersten Phase – nach der Ausweitung der Pandemie auf Europa – sahen wir uns heftigen Turbulenzen an den Finanzmärkten gegenüber, die teilweise an die Zeiten des Zusammenbruchs von Lehman Brothers erinnerten: die Preise vieler Wertpapiere brachen ein, die Liquidität trocknete aus, und die Preisvolatilität erreichte ein Niveau, das wir zuletzt im Jahr 2008 gesehen hatten.

Indikatoren, die den Stresspegel in verschiedenen Marktsegmenten aggregieren, verdeutlichen, wie ernst die Lage auf den globalen Finanzmärkten in der ersten Märzhälfte war (Grafik 3).

Indikator für systemischen Stress im Finanzmarkt (CISS).

Quelle: ECB Working Paper No. 1426. Anmerkung: CISS steht für Composite Indicator of Systemic Stress (0=Kein Stress,1=Hoher Stress). Der Indikator aggregiert Stresssignale aus Geld-, Bond-, Aktien- und Wechselkursmärkten. Letzte Beobachtung: 22/06/2020

Ohne unsere geldpolitischen Maßnahmen, und insbesondere ohne die Ankündigung unseres neuen Pandemie-Notfallankaufprogramms (Pandemic Emergency Purchase Programme, PEPP), befänden wir uns heute vermutlich inmitten einer schweren Finanzkrise, die verheerende Folgen für Wirtschaft und Beschäftigung im Euroraum gehabt hätte. Ein deutliches Absinken des Preis- und Lohnniveaus wäre in diesem Fall wahrscheinlich gewesen, was nicht mit unserem Preisstabilitätsziel in Einklang gestanden hätte.

Ein mutiges und schnelles Eingreifen der EZB in der Anfangsphase der Krise war also unerlässlich und hat die Märkte erfolgreich stabilisiert.

Dennoch sagen die aktuellen Prognosen eine deutliche Abschwächung der Inflation im Euroraum auf kurze bis mittlere Frist voraus, also für die zweite Phase der Krise, in der von einer nur allmählichen Erholung der Wirtschaft im Euroraum auszugehen ist (Grafik 4). Bis in das nächste Jahr könnte die Inflation bei nahe 0% liegen. Negative Inflationsraten sind durchaus im Bereich des Möglichen.

Inflationsrate (Jahreswachstumsraten HVPI, in %)

Quelle: EZB. Anmerkungen: (B)MPE = (Broad) Macroeconomic Projection Exercise. Die grau schaffierte Fläche zeigt die Spanne der Schätzungen, die einen milderen und einen schwereren Verlauf der Krise abdecken.

Solche Abweichungen von unserem Ziel können unter gewissen Umständen tolerierbar sein und sind im Hinblick auf die Mittelfristigkeit unserer Definition von Preisstabilität in unserer geldpolitischen Strategie nicht ausgeschlossen – vor allem dann, wenn die Kräfte, die auf die Inflation einwirken, temporärerer Natur sind.[1]

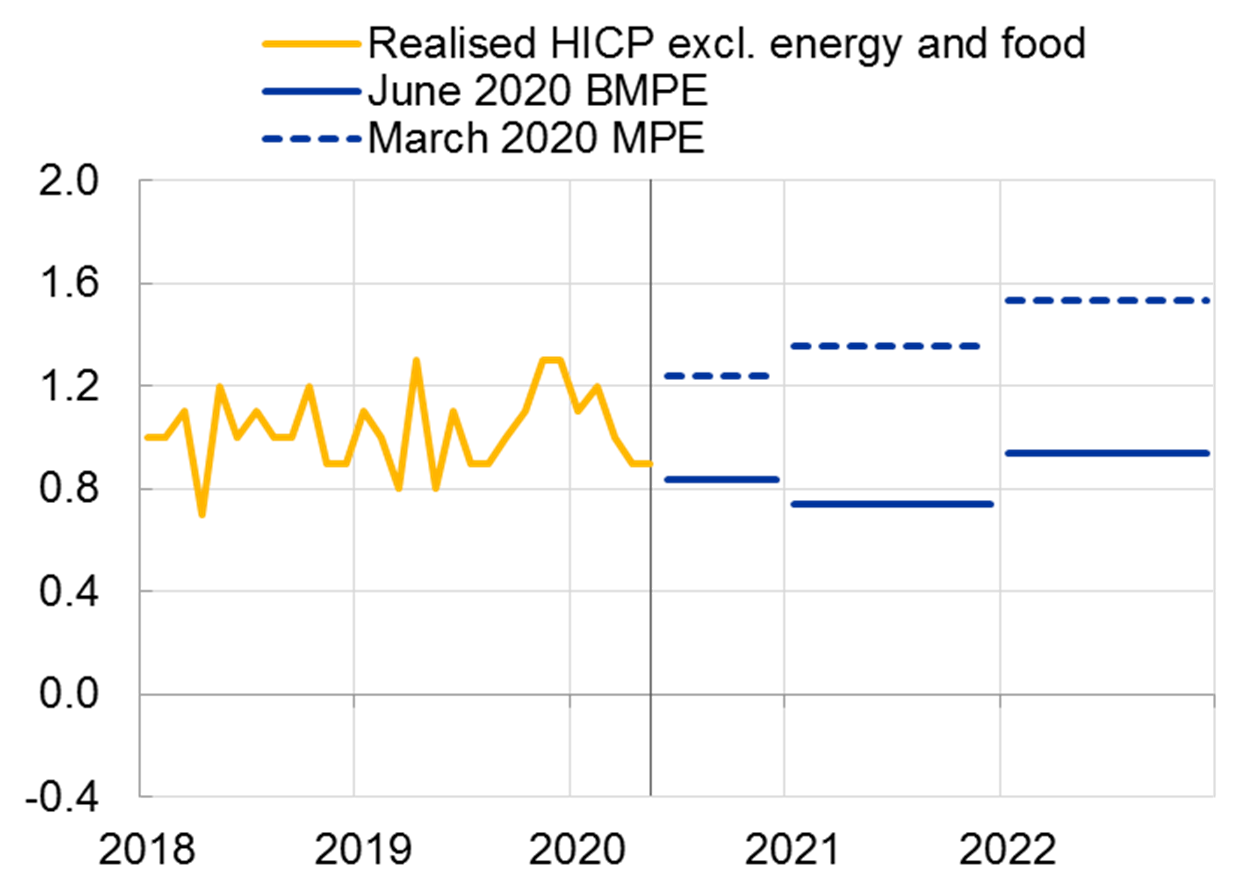

Tatsächlich ist ein bedeutender Teil der bisherigen Inflationsdynamik der Entwicklung der Ölpreise geschuldet. Allerdings sind diese selbst zu weiten Teilen eine Folge des Zusammenbruchs der weltweiten Nachfrage. Doch selbst die sogenannte Kerninflation, bei der die Preise von Lebensmitteln und Energie unberücksichtigt bleiben, wird laut den Prognosen des Eurosystems lange deutlich unter den Prognosen liegen, die noch im März vorlagen (Grafik 5).

Kerninflation(Jahreswachstumsraten HVPI ohne Lebensmittel und Energie, in %)

Quelle: EZB. Anmerkungen: (B)MPE = (Broad) Macroeconomic Projection Exercise.

Die Gefahr, dass sich eine solch niedrige Inflation im Anblick der Schwere der Krise und nach Jahren einer sehr schwachen Preisentwicklung verfestigt und in niedrigeren Löhnen, Wachstum und Investitionen dauerhaft festsetzt, war nach einstimmiger Ansicht des EZB-Rats zu groß.

Wir haben daher unsere geldpolitischen Maßnahmen weiter angepasst.

Zum einen beschlossen wir, über unsere gezielten längerfristigen Refinanzierungsgeschäfte (TLTRO III) verstärkte Anreize für Banken zu setzen, ihr Kreditvolumen während der Krise nicht zu reduzieren.

Zum anderen entschieden wir, unsere Anleihekäufe im Rahmen des PEPP um € 600 Milliarden auf insgesamt € 1,35 Billionen zu erhöhen.

Sind die Maßnahmen geeignet?

Aber sind diese Instrumente in der heutigen Situation überhaupt geeignet, die Inflation mittelfristig wieder näher an unser Ziel heranzuführen?

Hierbei sind zwei Erwägungen von Bedeutung.

Erstens ist der Handlungsspielraum für „konventionelle“ geldpolitische Maßnahmen – also Veränderungen des Leitzinses – in den vergangenen Jahren fast vollständig ausgeschöpft worden, sowohl im Euroraum als auch in den meisten anderen Industrienationen.[2]

Der Grund hierfür ist, dass Zentralbanken den Realzins unter den sogenannten realen Gleichgewichtszins senken müssen, um die Inflation zu erhöhen. Dieser hängt von strukturellen Faktoren ab, die den Sparwunsch und die Investitionsbereitschaft einer Volkswirtschaft beeinflussen, etwa die Entwicklung von Demografie und Produktivität. Es ist also nicht allein die Zentralbank, die für das Niveau der Zinsen verantwortlich ist.

Die meisten Schätzungen des realen Gleichgewichtzinses legen nahe, dass dieser im Euroraum, wie in vielen anderen großen Volkswirtschaften, über die letzten 20 Jahre spürbar gefallen ist (Grafik 6).

Modellbasierte Schätzungen des realen Gleichgewichtszinses im Euroraum

Quelle: “The natural rate of interest: estimates, drivers, and challenges to monetary policy”, ECB Occasional Paper, No 217. Aktualisierungen: Ajevskis (2018), Brand, Goy, Lemke (2020), Brand, Mazelis (2019), Fiorentini, Galesi, Pérez-Quirós, Sentana (2018), Holston, Laubach, Williams (2017), Jarocinski (2017). Anmerkung: Der Bereich der Schätzungen umfasst Punktschätzungen von mehreren Modellen und reflektiert somit Modellunsicherheit, allerdings keine anderen Quelle der r*-Unsicherheit.

Angesichts der Annäherung an die effektive Nullzinsgrenze haben Zentralbanken weltweit auf „unkonventionelle“ Maßnahmen zurückgegriffen, um die Wirtschaft zu stimulieren.

Zweitens passt die EZB die Auswahl ihrer Instrumente so an die real- und finanzwirtschaftlichen Bedingungen an, dass Wachstum, Beschäftigung und Preise bestmöglich unterstützt werden.

Konkret heißt das, dass wir uns in der jetzigen Situation – neben den längerfristigen Refinanzierungsgeschäften – für weitere Anleihekäufe entschieden haben, statt die Leitzinsen weiter zu senken.[3]

Grundsätzlich sind negative Leitzinsen sehr wirkungsvoll: sie veranlassen Investoren dazu, kurzfristigere Finanztitel gegen längerfristige oder andere renditestärkere Titel einzutauschen. So können sie die Finanzierungsbedingungen für Unternehmen und Haushalte verbessern.

Doch dieser Transmissionskanal funktioniert in Zeiten großer Unsicherheit nur eingeschränkt: Anleger bevorzugen dann meist sichere und liquide Titel.

Bei Zinssenkungen wären wir also das Risiko eingegangen, dass sie ihre Wirkkraft nur in geringem Maße und zu spät entfaltet hätten.

Anleihekäufe sind hingegen in stürmischen Zeiten besonders effektiv: sie wirken unmittelbar stabilisierend und vermeiden gefährliche und selbstverstärkende Preisspiralen.

Solche Preisspiralen sind in einer Währungsunion besonders gefährlich: sie gefährden nicht nur die Stabilität an den Finanzmärkten, sondern können den Währungsraum als Ganzes destabilisieren.

Deshalb ist Flexibilität in der Ausführung unserer Käufe in diesen Zeiten besonders wichtig. Flexibilität bedeutet nicht, dass wir die Grundprinzipien der Währungsunion, insbesondere das Verbot der monetären Staatsfinanzierung, infrage stellen und Anleihen grenzenlos und beliebig aufkaufen.

Daher haben wir auch beim PEPP klare Vorkehrungen getroffen, die diese Prinzipien schützen. Hierzu gehört, dass der EZB-Kapitalschlüssel als Orientierung für unsere Käufe dient.

Der EZB-Kapitalschlüssel bleibt also ein wichtiger Kompass, an dem wir uns mittelfristig orientieren, um die Einheitlichkeit der Geldpolitik im Euroraum zu bewahren und keine falschen Anreize zu setzen.

Flexibilität bedeutet dabei, dass wir in dieser Krise, in der erhebliche Risiken einer Fragmentierung drohen, Abweichungen vom Kapitalschlüssel dulden, um die Transmission unserer Geldpolitik im gesamten Euroraum sicherzustellen.

Denn es würde dem Grundgedanken der gemeinsamen Währung widersprechen, wenn wir tatenlos zusähen, wie die Pandemie einen Riss durch die Währungsunion zieht und tiefe Gräben hinterlässt, die eine Rückkehr zu einer einheitlichen Geldpolitik langfristig gefährden.

Aber in Abhängigkeit von den Marktbedingungen könnte zum Beispiel die Reinvestitionsphase des PEPP genutzt werden, um vergangene Abweichungen vom Kapitalschlüssel wieder schrittweise zurückzuführen.

Die Wirksamkeit unserer Maßnahmen ist deutlich in den Daten erkennbar: die Finanzierungsbedingungen von Staaten, Unternehmen und Banken haben sich an das Vorkrisenniveau angenähert, auch wenn dieses noch nicht ganz erreicht wurde (Grafik 7).

Finanzierungsbedingungen im Euroraum (Index)

Quellen: Refinitiv und EZB. Anmerkungen: Gewichtetes Mittel aus 1-Jahr OIS, 10-Jahre OIS, effektiver Wechselkurs des Euro gegen 38 Staaten und dem Euro Stoxx. Die Gewichte wurden auf der Grundlage einer Impulsreaktion der Inflation im Rahmen eines VAR ermittelt. Letzte Beobachtung: 23 . Juni 2020

Nationale und europäische fiskalpolitische Krisenmaßnahmen verstärken den positiven Effekt der Geldpolitik.

Unsere Liquiditätsmaßnahmen ergänzen die Verbesserung der marktbasierten Finanzierungsbedingungen. Banken im Euroraum haben in der vergangenen Woche €1.31 Billionen im Rahmen der jüngsten TLTRO-III-Operation nachgefragt. Die großzügige Bereitstellung von Liquidität zu günstigen Konditionen wird einen entscheidenden Beitrag dazu leisten, dass Banken weiterhin Kredite an Haushalte und Unternehmen vergeben.

Verbesserte Finanzierungsbedingungen haben eine stabilisierende Wirkung auf die gesamtwirtschaftliche Entwicklung: Investitionen werden nicht so stark zurückgefahren, und Arbeitsplätze bleiben erhalten.

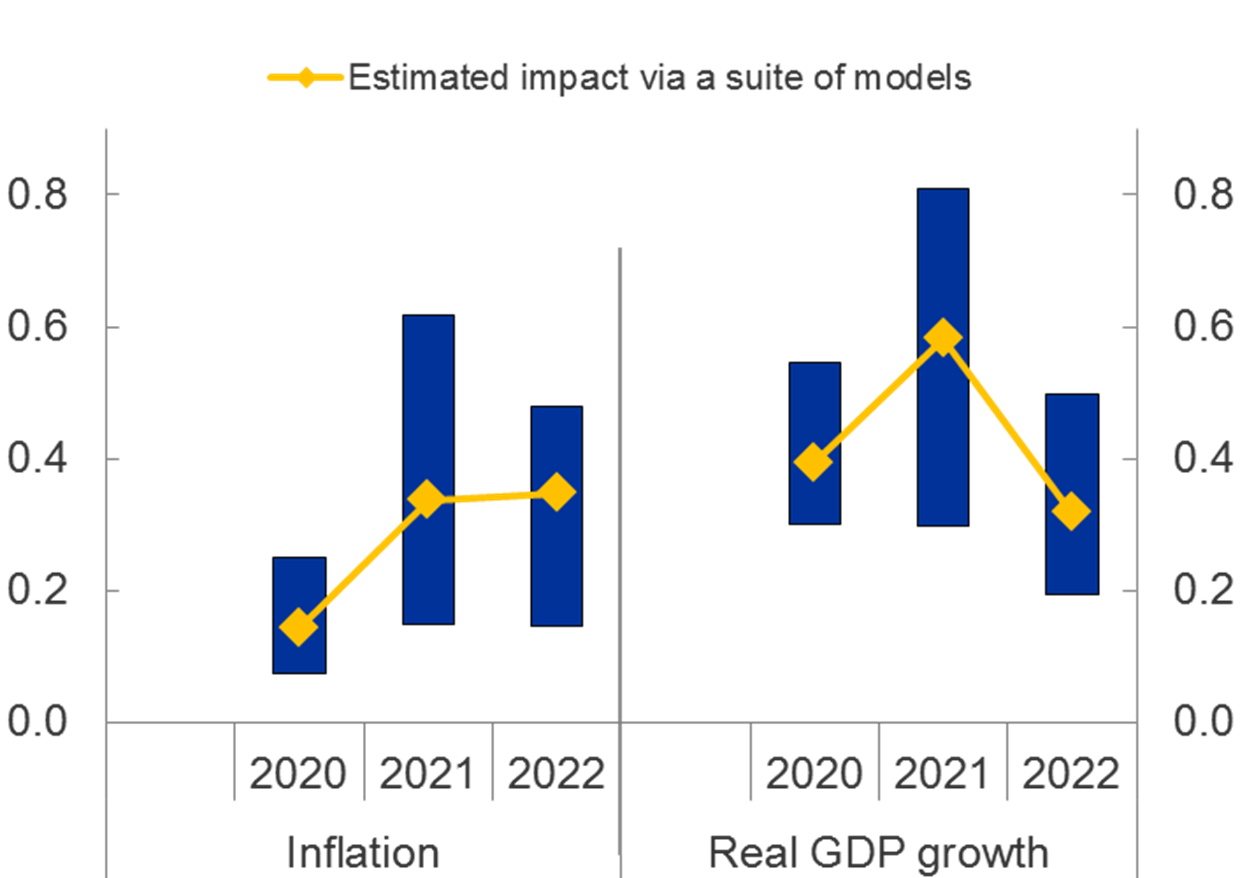

Laut EZB-Schätzungen verleihen unsere Krisenmaßnahmen der Inflation spürbaren Auftrieb und erhöhen das reale Wachstum im Euroraum um etwa 1,3 Prozentpunkte zwischen 2020 und 2022 (Grafik 8).

Geschätzte Effekte der geldpolitischen Maßnahmen seit März 2020

Quelle: EZB. Anmerkungen: Die Grafik zeigt einen Durchschnitt von Schätzungen aus verschiedenen Modellen. Die Maßnahmen beinhalten das PEPP, die GLRG III und die Erhöhung des APP um €120 Milliarden.

Dabei dürften diese Schätzungen eher konservativ sein. Denn empirische Studien zeigen, dass sich eine Verschlechterung der Finanzierungsbedingungen in Zeiten sehr starker Wirtschaftseinbrüche um ein Vielfaches stärker auf das Wachstum auswirken kann als in normalen Zeiten.

Sind die Maßnahmen verhältnismäßig?

Unsere Maßnahmen sind also erforderlich und geeignet.

Schließlich stellt sich noch die Frage, ob vor dem Hintergrund unseres Mandats die Vorteile unserer geldpolitischen Maßnahmen deren Nachteile überwiegen – ob sie also verhältnismäßig im engeren Sinne sind.

Ich möchte mich hier auf zwei wichtige potenzielle Nebenwirkungen unserer Maßnahmen konzentrieren: die Verteilungseffekte der Geldpolitik und die Auswirkungen auf die Haushaltsdisziplin von Regierungen.[4]

Verteilungseffekte geldpolitischer Instrumente

Zunächst gilt es festzuhalten, dass geldpolitische Maßnahmen aller Art zu Verteilungseffekten führen. Das liegt in der Natur der Geldpolitik. Zentralbanken versuchen, die Anreize zum Sparen und Investieren so zu verändern, dass sie im Einklang mit stabilen Preisen stehen.

Dabei stellt sich allerdings die Frage, ob die Verteilungseffekte geringer wären, wenn wir andere geldpolitische Instrumente einsetzen oder gar nicht handeln würden.

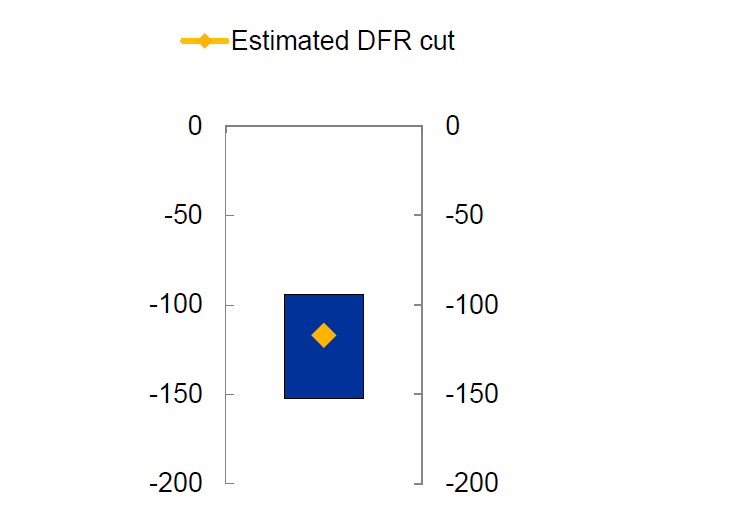

Zur Beantwortung dieser Frage haben EZB-Mitarbeiter analysiert, wie weit wir den aktuellen Leitzins – den Zins auf Einlagen, die Banken bei der EZB über Nacht halten – in der gegenwärtigen Situation hätten senken müssen, um denselben geschätzten Effekt auf die Inflation zu erzielen wie mit den zusätzlichen Anleihekäufen, die wir seit März beschlossen haben.

Die Ergebnisse zeigen, dass wir den Zinssatz für die Einlagefazilität um mehr als einen vollen Prozentpunkt auf circa -1,7% – von derzeit -0,5% – hätten senken müssen, um dieselbe Wirkung auf die Inflation zu erzielen (Grafik 9).

Anleihekäufe vs. Leitzinssenkung: Geschätzte erforderliche Zinsänderung

Quelle: EZB. Anmerkungen: Die Grafik zeigt den Umfang der nötigen Absenkung des Leitzinses auf Übernacht-Einlagen von Banken, um den gleichen Effekt auf die Inflation zu erzielen, wie Anleihekäufe unter dem APP/PEPP in Höhe von €1.47 Billionen. Die blaue Fläche zeigt die Spanne der Schätzungen über verschiedene Modelle. Der gelbe Diamant zeigt den Median.

Was hätte dies bedeutet?

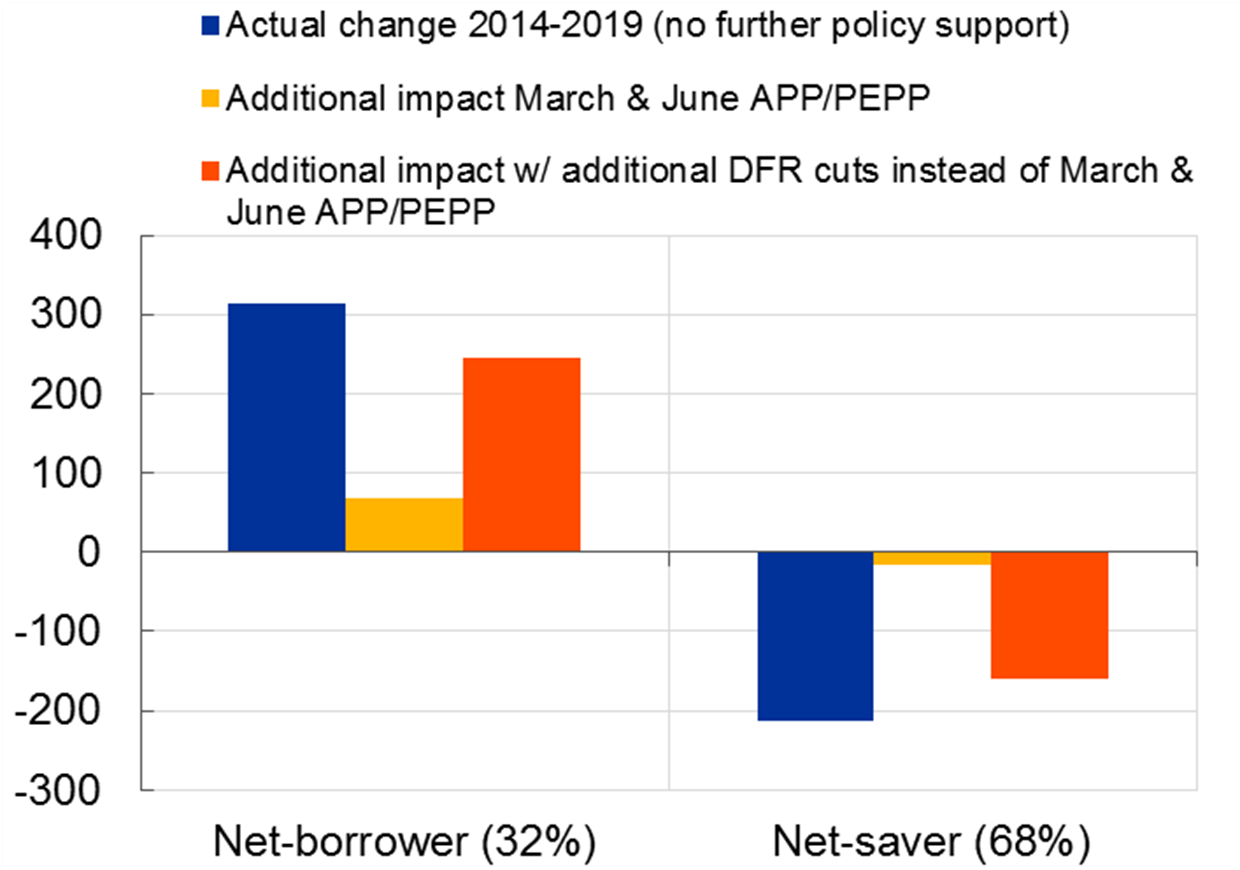

Zum einen lägen die Renditen langfristiger Staatsanleihen vermutlich deutlich tiefer im negativen Bereich, und die Einlagenzinsen bei Banken hätten mit großer Sicherheit die Schwelle in den negativen Bereich übersprungen.

Eine Leitzinssenkung hätte die Verteilungseffekte zwischen Schuldnern und Gläubigern also spürbar verstärkt (Grafik 10).

Geschätzte Veränderung der jährlichen Zinserträge/ -zahlungen für Nettoschuldner/-gläubiger (€ pro Haushalt)

Quelle: Dossche, Hartwig and Pierluigi (2020), mimeo. Anmerkung: Nettokreditnehmer = Haushalte mit negativem Nettofinanzvermögen; Nettosparer = Haushalte mit positivem Nettofinanzvermögen. . Prozentangaben auf der horizontalen Achse beziehen sich auf die Anteile der Haushalte an allen Haushalten.

Die Analysen der EZB-Mitarbeiter zeigen, dass die zusätzlichen Verluste, die der durchschnittliche europäische Sparer aus entgangenem Zinsgewinn durch unsere neuen Anleihekäufe erleidet, vernachlässigbar sind.

Wären wir der Krise stattdessen mit Zinssenkungen begegnet, dann entsprächen die zusätzlichen geschätzten Verluste der Sparer fast denen der vergangenen sechs Jahre zusammen. Diese Zahlen sprechen eine eindeutige Sprache.

Hinzu kommt, dass das beherzte Eingreifen der EZB, gerade im aktuellen Umfeld, den Schwächsten in der Gesellschaft am meisten nützt.

Empirische Studien zeigen, dass Menschen aus ärmeren und weniger gebildeten Einkommensschichten von unseren geldpolitischen Maßnahmen besonders profitieren, da deren Arbeitsplätze durch die Krise am stärksten gefährdet sind. Denn die Maßnahmen helfen, einen liquiditätsbedingten Stellenabbau zu vermeiden und setzen Anreize für Investitionen, die die Schaffung neuer Arbeitsplätze fördern.

Ohne unser entschiedenes Eingreifen wären die Verteilungseffekte also vermutlich deutlich weiterreichender gewesen.

Anreize zur Haushaltsdisziplin

Die zweite potenzielle Nebenwirkung betrifft die Anreize, die die aktuelle Geldpolitik für die Haushaltsdisziplin der Regierungen im Euroraum setzt.

Geldpolitische Maßnahmen aller Art haben mittelbare Auswirkungen auf die Finanzierungsbedingungen von Staaten – hier wie überall sonst auf der Welt. Dies ist von Bedeutung für die Auswirkungen unserer Maßnahmen, da sich die Kreditzinsen für Unternehmen und Haushalte üblicherweise am Zinsniveau des Staates orientieren.

Günstigere Zinsen könnten allerdings dazu führen, dass Staaten sich stärker verschulden, möglicherweise sogar bis zu einem Punkt, der die Tragfähigkeit der Schulden beeinflusst.

Die Relevanz solcher Anreizprobleme lässt sich am besten an der Entwicklung des primären Haushaltssaldo beurteilen – also dem Haushaltsergebnis vor Abzug der Zinskosten (Grafik 11).

Primäre Haushaltssalden

Quelle: European Commission AMECO database. Anmerkungen: Haushaltsüberschüsse und -defizite ohne Berücksichtigung der Zinszahlungen. Graue Linien zeigen Deutschland, Frankreich, Italien und Spanien. Letzte Beobachtung: AMECO Mai 2020.

Tatsächlich haben sich die primären Haushaltssalden im gesamten Euroraum ebenso wie in der großen Mehrzahl der Mitgliedstaaten seit Beginn der des Ankaufs öffentlicher Schuldtitel im Jahr 2015 verbessert. Diese Entwicklung liefert keinen Hinweis darauf, dass der aktuelle geldpolitische Kurs zu erheblichen Anreizproblemen geführt hat.

Die COVID-19-Krise wird diesen Trend in der fiskalpolitischen Ausrichtung richtigerweise beenden.

Ein schnelles und beherztes Eingreifen der Fiskalpolitik – und zwar in allen Ländern – ist unabdingbar, um die gesundheitlichen, sozialen und wirtschaftlichen Folgen dieser Krise abzumildern.

Anreizprobleme spielen in dieser Krise ohnehin eine nachrangige Rolle. Denn es ist ja gerade wünschenswert, dass sich die Staaten in dieser Krise verschulden, um den negativen Auswirkungen für die Menschen und die Wirtschaft zu begegnen.

Die Maßnahmen der EZB – und insbesondere das PEPP – haben vermieden, dass die Verwerfungen an den Finanzmärkten die dringend notwendige fiskalische Antwort auf diese Krise gefährdet haben.

Und es gibt derzeit keine Anzeichen, die darauf hindeuten würden, dass unsere Maßnahmen darüber hinausgehen – dass sich Staaten also übermäßig am Kapitalmarkt aufgrund gefallener Renditen verschulden.

Ganz im Gegenteil: wir sehen eine deutliche Kluft zwischen der fiskalischen Reaktion auf nationaler Ebene und den geschätzten wirtschaftlichen Folgen der Krise (Grafik 12). Die Länder, die von der Krise am stärksten betroffen wurden, haben bisher tendenziell weniger Schulden aufgenommen, als die Schwere der Krise vermuten lassen würde, was sich unter anderem durch Unterschiede im fiskalischen Spielraum erklären lässt.

Wirtschaftswachstum und fiskalischer Stimulus in 2020

Quellen: EZB und European Commission AMECO database. Anmerkungen: Reales Wachstum bezieht sich auf die Juni Eurosystem Prognosen. Fiskalischer Stimulus berechnet sich aus der jährlichen Veränderung der primären Haushaltsbilanz, bereinigt um den Wachstumszyklus. AMECO Zahlen berücksichtigen die jüngsten Ankündigungen fiskalpolitischer Programme noch nicht

Die Ergänzung der nationalen fiskalischen Maßnahmen durch Programme auf europäischer Ebene ist deshalb ausdrücklich zu begrüßen. Ein weiteres Auseinanderdriften der Mitgliedstaaten wäre Gift für den Zusammenhalt der Währungsunion und somit für die einheitliche Geldpolitik.

Die EZB wirkt diesen Risiken der Fragmentierung im Rahmen ihres Mandats entgegen. Damit dies längerfristig keine falschen Anreize setzt, haben wir das PEPP zeitlich befristet und werden es nach Überwindung der Krise wieder zurückfahren. Wir haben die Anleihekäufe bewusst an die Dauer der Krise gebunden, was die temporäre Natur des PEPP unterstreicht.

Dass eine Rückführung von Maßnahmen möglich ist, zeigt die jüngere Geschichte. So haben wir Ende 2018 unsere Nettoankäufe vollständig zurückgefahren, da der EZB-Rat der Überzeugung war, dass die Inflation sich auf mittlere Sicht wieder der 2%-Marke nähern würde.

Schlussbemerkungen

Ich möchte nun zum Schluss meiner Ausführungen kommen.

Ohne das PEPP befänden wir uns heute vermutlich inmitten einer schweren Finanzkrise, die unabsehbare Folgen für Wirtschaft, Beschäftigung und Preis- und Lohnentwicklung im Euroraum gehabt hätte. Durch die stabilisierende Wirkung unserer Maßnahmen hat der aktuelle geldpolitische Kurs der EZB entscheidend dazu beigetragen, einer Fragmentierung des Euroraums effektiv entgegenzuwirken, die finanziellen Folgen der Krise zu lindern und somit Investitionen und Arbeitsplätze zu erhalten. Davon profitieren im aktuellen Umfeld vor allem die Schwächsten in der Gesellschaft, deren Arbeitsplätze durch die Krise am stärksten gefährdet sind.

Zusammengenommen überwiegt daher der Nutzen unserer geldpolitischen Maßnahmen deren Kosten deutlich. So sind die zusätzlichen Verluste, die der durchschnittliche Sparer durch unsere neuen Maßnahmen erleidet, sehr gering. Auch lassen aktuelle Entwicklungen nicht vermuten, dass die geldpolitische Antwort auf die Krise zu erheblichen Anreizproblemen bei der Schuldenaufnahme geführt hat.

Die Maßnahmen der EZB in Reaktion auf die Krise sind somit erforderlich, geeignet und verhältnismäßig, um Preisstabilität im Euroraum zu gewährleisten.

Ich danke Ihnen sehr herzlich für Ihre Aufmerksamkeit.

- [1]Siehe Schnabel, I. (2020a), „How long is the medium term? Monetary policy in a low inflation environment“, Rede beim Barclays International Monetary Policy Forum, 27. Februar 2020.

- [2]Für eine weitreichendere Analyse dieser Frage siehe Schnabel, I. (2020b), „Narrative über die Geldpolitik der EZB – Wirklichkeit oder Fiktion?“, Rede vor der juristischen Studiengesellschaft, Karlsruhe, 11. Februar 2020.

- [3]Siehe Schnabel, I. (2020c), „The ECB’s policy in the COVID-19 crisis – a medium-term perspective”, Beitrag in einem Online-Seminar organisiert von der Florence School of Banking & Finance, 10. Juni 2020.

- [4]Siehe Schnabel (2020a, op.cit.) für eine Analyse über die Auswirkung der Geldpolitik auf die Unternehmenslandschaft und auf die Entstehung von „Zombie-Unternehmen“ im Besonderen.

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter-

27 June 2020