Proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro, marzo de 2022

Resumen

Las perspectivas para la actividad y la inflación de la zona del euro se han tornado muy inciertas y dependen fundamentalmente de la evolución de la guerra rusa en Ucrania, del impacto de las sanciones actuales y de posibles medidas adicionales[1]. El escenario de referencia incluye una evaluación inicial del impacto de la guerra en la economía de la zona del euro basada en la información disponible hasta el 2 de marzo de 2022. La sustancial subida de los precios de la energía y los efectos negativos sobre la confianza constituyen importantes factores adversos para la demanda interna en el corto plazo, mientras que las sanciones anunciadas y el acusado deterioro de las perspectivas de la economía rusa debilitarán el crecimiento del comercio de la zona del euro. Las proyecciones de referencia se fundamentan en el supuesto de que las perturbaciones actuales en el suministro de energía y los efectos negativos sobre la confianza asociados al conflicto son temporales y de que las cadenas de suministro mundiales no se ven afectadas de forma significativa. Sobre la base de estos supuestos, el escenario de referencia de las proyecciones prevé un impacto negativo considerable del conflicto sobre el crecimiento de la zona del euro en 2022. No obstante, dado el punto de partida de la economía de la zona del euro, con un mercado de trabajo dinámico y el supuesto de que los factores adversos relacionados con la pandemia y los cuellos de botella en la oferta desaparecerán, se mantiene la previsión de que la actividad económica seguirá creciendo a un ritmo relativamente intenso en los próximos trimestres. A medio plazo, el crecimiento convergerá hacia tasas medias históricas, pese a una orientación menos favorable de la política fiscal y a una subida de los tipos de interés acorde con los supuestos técnicos basados en las expectativas de los mercados financieros. En conjunto, de acuerdo con las proyecciones, el PIB real crecerá, en promedio, un 3,7 % en 2022, un 2,8% en 2023 y un 1,6 % en 2024. En comparación con las proyecciones de los expertos del Eurosistema de diciembre de 2021, las perspectivas de crecimiento se han revisado a la baja en 0,5 puntos porcentuales para 2022, debido principalmente al impacto de la crisis de Ucrania en los precios de la energía, la confianza y el comercio. Esta revisión a la baja se ve compensada, en parte, por un efecto de arrastre positivo derivado de las revisiones al alza de los datos correspondientes a 2021. El crecimiento en 2023 se ha revisado a la baja en 0,1 puntos porcentuales, mientras que en 2024 se mantiene sin cambios.

Tras una serie de perturbaciones excepcionales en los precios de la energía, el conflicto en Ucrania implica que la inflación general se mantendrá en niveles muy elevados en el escenario de referencia en los próximos meses, y que posteriormente se moderará gradualmente hacia el objetivo. Se prevé que, en promedio, se sitúe en el 5,1 % en 2022, el 2,1 % en 2023 y el 1,9 % en 2024. A corto plazo, las presiones sobre los precios se han intensificado, en particular, las relacionadas con el petróleo y el gas. Se estima que estas presiones serán más duraderas de lo previsto con anterioridad y que solo se verán compensadas, en parte, por los efectos moderadores sobre el crecimiento derivados del deterioro de la confianza y por un menor crecimiento del comercio relacionado con el conflicto. No obstante, si no se producen nuevas perturbaciones alcistas sobre los precios de las materias primas, se estima que la inflación de la energía descenderá significativamente durante el horizonte de proyección. A corto plazo, este descenso está relacionado con efectos de base, mientras que los supuestos técnicos basados en los precios de los futuros incorporan una caída de los precios del petróleo y los precios mayoristas del gas que se traduce en una contribución insignificante del componente energético a la inflación general en 2024. La inflación medida por el IAPC, excluidos la energía y los alimentos, seguiría siendo elevada en 2022, situándose en el 2,6 %, como consecuencia de la evolución más dinámica de los precios de los servicios intensivos en contacto, de los efectos indirectos de la subida de los precios de la energía y de los efectos alcistas de los actuales cuellos de botella en la oferta. A medida que estas presiones disminuyan, se espera que esta medida de la inflación subyacente se reduzca hasta el 1,8 % en 2023 y que posteriormente aumente hasta el 1,9 % en 2024, como resultado del fortalecimiento de la demanda, del tensionamiento de los mercados de trabajo y de algunos efectos de segunda vuelta sobre los salarios, en consonancia con regularidades históricas. En comparación con las proyecciones de los expertos del Eurosistema de diciembre de 2021, en términos acumulados durante el horizonte de proyección, la inflación general se ha revisado sustancialmente al alza, en particular en 2022. Esta revisión al alza refleja sorpresas en los datos recientes, la subida de los precios de las materias primas energéticas, la mayor persistencia de las presiones al alza generadas por perturbaciones de oferta y un crecimiento más acusado de los salarios, también relacionado con el aumento previsto del salario mínimo en Alemania. La revisión al alza también tiene en cuenta el reciente retorno de los indicadores de las expectativas de inflación a medio plazo basados en las encuestas a niveles compatibles con el objetivo de inflación del BCE. Estos efectos compensan con creces el impacto negativo sobre la inflación de una significativa revisión al alza de los supuestos basados en el mercado sobre los tipos de interés y los efectos negativos relacionados con la demanda derivados del conflicto en Ucrania.

Dada la considerable incertidumbre en torno al impacto del conflicto en Ucrania sobre la economía de la zona del euro, además del escenario de referencia, se han elaborado dos escenarios. En comparación con el escenario de referencia, un escenario «adverso» asume que se imponen sanciones más estrictas a Rusia, lo que genera algunas disrupciones en las cadenas globales de valor. Los recortes persistentes del suministro de gas ruso se traducirían en un aumento de los costes de la energía y en recortes de la producción de la zona del euro, pero solo serían temporales mientras se produce la sustitución por otras fuentes de energía. Además, las tensiones geopolíticas serían más sostenidas que en el escenario de referencia, lo que generaría perturbaciones financieras adicionales y una incertidumbre más persistente. En este escenario, el crecimiento del PIB de la zona del euro sería 1,2 puntos porcentuales inferior al del escenario de referencia en 2022, mientras que la inflación sería 0,8 puntos porcentuales más alta. Las diferencias serían más limitadas en 2023. En 2024 el crecimiento sería algo más sólido que en el escenario de referencia ya que la economía se recuperaría tras el mayor impacto negativo en la actividad económica en 2022 y 2023. A medida que se reequilibran los mercados de petróleo y de gas, las acusadas subidas de los precios de la energía desaparecerían gradualmente, con lo que la inflación caería por debajo del nivel del escenario de referencia, en especial en 2024. Un escenario más «severo» incluye, además de los supuestos del escenario adverso, una reacción más intensa de los precios de la energía ante recortes más severos en el suministro, mayores correcciones de precios en los mercados financieros y efectos de segunda vuelta más pronunciados derivados de la subida de los precios de la energía. En este escenario, el crecimiento del PIB en 2022 sería 1,4 puntos porcentuales inferior al del escenario de referencia, mientras que la inflación sería 2,0 puntos porcentuales más alta. En comparación con el escenario de referencia, en 2023 el crecimiento también sería sustancialmente menor y la inflación más alta. La mayor persistencia de las disrupciones provocadas por la guerra implica que, en 2024, los efectos de la recuperación sobre el crecimiento serían relativamente moderados, mientras que unos efectos de segunda vuelta más intensos compensarían el impacto negativo de la bajada de los precios de la energía sobre la inflación.

Proyecciones de crecimiento e inflación para la zona del euro

(tasas de variación interanual)

Notas: Las cifras del PIB real se basan en datos ajustados por días laborables y desestacionalizados. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

1 Economía real

El crecimiento del PIB real se moderó hasta situarse en el 0,3 % en el cuarto trimestre de 2021, en un contexto de intensificación de los cuellos de botella en la oferta, de restricciones más estrictas frente a la pandemia y de subida de los precios de la energía, acorde, en líneas generales, con las expectativas de las proyecciones de diciembre de 2021. El consumo privado se contrajo como consecuencia del aumento de las tasas de contagio y de la renovada incertidumbre relacionada con la pandemia, junto con una caída de la renta real disponible inducida por los precios. En cambio, la inversión y el consumo público contribuyeron positivamente al crecimiento, y la actividad económica volvió a su nivel anterior a la pandemia.

Gráfico 1

Crecimiento del PIB real de la zona del euro

(variaciones intertrimestrales, datos trimestrales desestacionalizados y ajustados por días laborables)

Notas: Los datos se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. La línea vertical indica el comienzo del horizonte de proyección.

Se prevé que el crecimiento del PIB real siga siendo moderado en el primer trimestre de 2022, en un contexto de mayores restricciones a la movilidad, perturbaciones de oferta persistentes, elevados precios de la energía y el conflicto en Ucrania (gráfico 1). La caída de las ventas minoristas en diciembre de 2021 (2,7 % con respecto a noviembre) y la contracción de los servicios intensivos en contacto como consecuencia de las mayores restricciones a la movilidad a finales de año se tradujeron en un efecto de arrastre negativo para el crecimiento en el primer trimestre de 2022. Este efecto parece haberse visto compensado parcialmente por un incremento intermensual marginal de las ventas minoristas en enero de 2022 (0,2 %). En enero y febrero, indicadores más prospectivos, como el índice de directores de compras (PMI) compuesto de producción y el indicador de sentimiento económico de la Comisión Europea, se mantuvieron prácticamente en los niveles observados en el cuarto trimestre. Pese a la mejora observada en el índice PMI relativo a los plazos de entrega de los proveedores de manufacturas en enero y febrero, el índice sigue señalando intensas disrupciones en la oferta. Sin embargo, las encuestas en las que se basan estos indicadores se realizaron antes del inicio del conflicto en Ucrania. Teniendo también en cuenta la intensificación de la perturbación energética y la incertidumbre causada por la invasión rusa de Ucrania, el crecimiento del PIB real para el primer trimestre de 2022 se ha revisado a la baja en 0,2 puntos porcentuales con respecto a las proyecciones de diciembre, y ahora se espera que sea del 0,2 %.

Las perspectivas para la actividad en la zona del euro se han tornado muy inciertas y dependen fundamentalmente de los acontecimientos en Ucrania. La guerra en Ucrania está debilitando las perspectivas de crecimiento a corto plazo, principalmente a través del comercio, los precios de las materias primas y los canales de confianza. Las sanciones y el lastre económico para la economía rusa están afectando a la demanda externa de la zona del euro, aunque los vínculos comerciales directos con Rusia son limitados. La acusada subida de los precios de la energía y los efectos negativos sobre la confianza, unidos al deterioro de la percepción del riesgo y a la bajada de las cotizaciones bursátiles, implican una moderación de la demanda interna. No obstante, nuestras proyecciones de referencia se basan en el supuesto de que cualquier disrupción del suministro de energía relacionada con el conflicto será temporal y no tendrá un impacto duradero significativo en la actividad económica de la zona del euro. En el recuadro 3 se ofrece más información sobre el impacto esperado del conflicto en la economía de la zona del euro y se describen dos escenarios alternativos basados en supuestos más negativos.

Se mantiene la previsión de que el crecimiento económico repuntará a partir del segundo trimestre de 2022 a medida que comiencen a desaparecer algunos factores adversos, si bien este incremento se ve atenuado por los efectos negativos del conflicto en Ucrania. La mejora esperada más allá del corto plazo se basa en una serie de factores favorables: la disminución del impacto económico de la pandemia, la desaparición gradual de los cuellos de botella en la oferta y la mejora de la competitividad en términos de precios de exportación frente a los principales socios comerciales. En cambio, se espera que el conflicto en Ucrania afecte negativamente al crecimiento de la zona del euro. Aunque se prevé que el programa «Next Generation EU» (NGEU) impulse la inversión en algunos países, la retirada de las medidas temporales de apoyo público hace que se espere que la política fiscal sea menos favorable, especialmente en 2022. Pese a la subida de los tipos de interés incorporada en los supuestos técnicos, las condiciones de financiación seguirán siendo favorables. En conjunto, a pesar de la revisión a la baja de las perspectivas a corto plazo, se prevé que el PIB real retorne, en general, a la senda esperada en las proyecciones anteriores a la pandemia (gráfico 2).

Gráfico 2

PIB real de la zona del euro

(volúmenes encadenados, IV TR 2019 = 100)

Notas: Los datos se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. La línea vertical indica el comienzo del horizonte de proyección actual.

Cuadro 1

Proyecciones macroeconómicas para la zona del euro

(tasas de variación interanual)

Notas: Los datos relativos al PIB real y sus componentes, los costes laborales unitarios, la remuneración por asalariado y la productividad del trabajo se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

1) Incluido el comercio interno de la zona del euro.

2) El subíndice se basa en estimaciones del impacto efectivo de los impuestos indirectos. Puede diferir de los datos de Eurostat, que asumen una transmisión plena e inmediata del impacto de los impuestos indirectos al IAPC.

3) Calculado como saldo presupuestario ajustado de efectos transitorios del ciclo económico y de medidas clasificadas como temporales según la definición del Sistema Europeo de Bancos Centrales.

4) La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero. Las cifras mostradas también se han ajustado por las subvenciones previstas del programa Next Generation (NGEU) por el lado de los ingresos. Una cifra negativa implica una relajación de la orientación de la política fiscal.

El consumo privado se recuperará a lo largo de 2022, pese a la mayor incertidumbre debida al conflicto en Ucrania, y seguirá siendo el principal motor del crecimiento durante el horizonte temporal contemplado. En un contexto de mayores restricciones relacionadas con la pandemia —especialmente en los servicios intensivos en contacto— y de subida de los precios de la energía, el consumo privado se contrajo más de lo esperado en el cuarto trimestre de 2021 y se situó un 2,5 % por debajo del nivel anterior a la pandemia. El aumento de los precios de la energía, que afecta considerablemente al poder adquisitivo de los hogares, también implica un probable retroceso del consumo privado en el primer trimestre de 2022. Posteriormente, el consumo privado aumentará, aunque de forma más moderada de lo previsto con anterioridad, como reflejo del ahorro por motivos de precaución y de nuevas alzas de los precios de la energía debidas a la guerra en Ucrania. El repunte del consumo privado se basa en los supuestos de una resolución gradual de la pandemia, una relajación de las restricciones de oferta de bienes de consumo y una perturbación temporal del suministro de energía como consecuencia del conflicto en Ucrania. La evolución del consumo debería seguir siendo superior a la de la renta real en 2023, debido a una nueva reversión del ahorro acumulado desde principios de 2020.

La fortaleza de las rentas del trabajo está apoyando el crecimiento de la renta real disponible, mientras que las tasas de inflación más elevadas y la retirada de las transferencias fiscales constituyen un lastre. Se espera que la renta real disponible se reduzca considerablemente en el primer trimestre de 2022, como consecuencia del aumento de la inflación y de la disminución de las transferencias fiscales netas. Se prevé un repunte a partir del segundo trimestre del año, determinado por la mejora de los mercados de trabajo y, en menor medida, por otras rentas personales, en consonancia con un crecimiento moderado de la actividad económica. En contraste, se espera que las transferencias fiscales netas pesen sobre el crecimiento de la renta en 2022, a medida que disminuya el número de personas acogidas a programas de mantenimiento del empleo —en un contexto en el que los trabajadores vuelven en gran parte a una situación normal de empleo— y expiren otras medidas fiscales temporales relacionadas con la pandemia. Ello se ve compensado, en parte, por nuevas medidas dirigidas a contrarrestar el impacto de los elevados precios de la energía. La elevada inflación está moderando la renta real disponible más de lo previsto anteriormente, lo que contribuye a su descenso en 2022.

Se prevé que la tasa de ahorro de los hogares disminuya hasta situarse por debajo de su nivel anterior a la crisis y que se estabilice hacia el final del horizonte de proyección. La tasa de ahorro, que se ha revisado ligeramente a la baja con respecto a las proyecciones anteriores, descenderá en 2022. Aunque el conflicto en Ucrania genera incertidumbre, lo que normalmente debería traducirse en un aumento del ahorro por motivos de precaución, este efecto se ve compensado con creces por el uso del ahorro de los hogares para amortiguar, al menos en parte, los efectos negativos de la perturbación de la energía sobre el crecimiento del consumo real. La normalización del comportamiento del ahorro de los consumidores refleja la relajación de las medidas de contención y la desaparición de los motivos de precaución relacionados con la pandemia. De acuerdo con las proyecciones, la tasa de ahorro se estabilizará, en general, por debajo de su media histórica desde mediados de 2023. La persistencia de esta tasa en niveles ligeramente inferiores a su media histórica refleja la reversión parcial del exceso de ahorro de los hogares acumulado desde el comienzo de la pandemia. Sin embargo, este efecto se ve atenuado por la incertidumbre generada por los acontecimientos en Ucrania y por la concentración del exceso de ahorro en los hogares más ricos y de más edad con menor propensión al consumo, mientras que los hogares de los grupos de renta más baja siguen estando más expuestos a la perturbación de los precios energéticos, también en vista de sus menores colchones de ahorro[2].

Recuadro 1

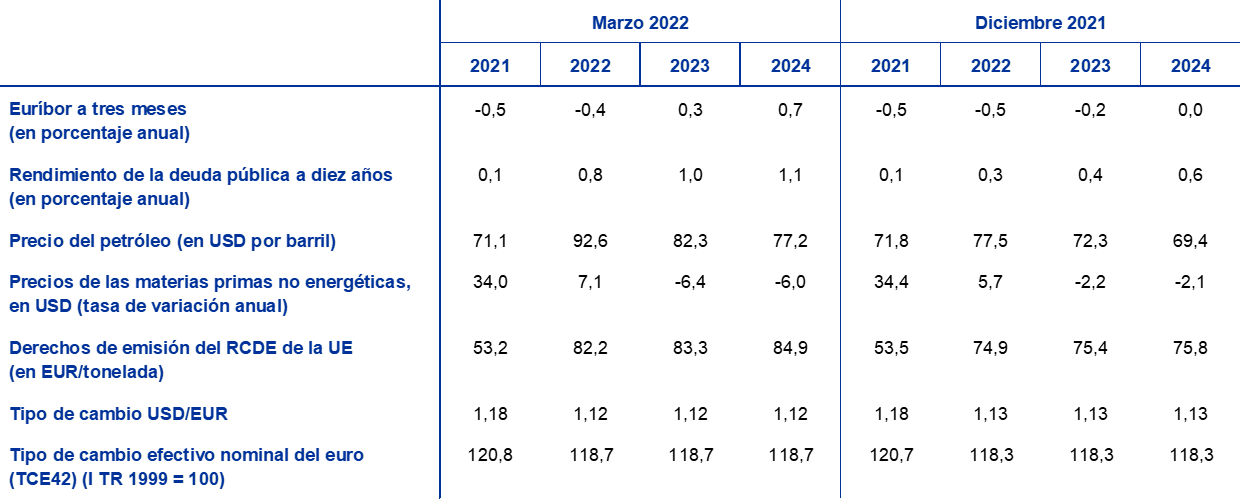

Supuestos técnicos relativos a los tipos de interés, los precios de las materias primas y los tipos de cambio

En comparación con las proyecciones de diciembre de 2021, los supuestos técnicos incluyen unos precios del petróleo y de otros productos energéticos significativamente más altos y tipos de interés más elevados. Los supuestos técnicos relativos a los tipos de interés y a los precios de las materias primas se basan en las expectativas de los mercados hasta el 28 de febrero de 2022, fecha límite de recepción de los datos[3]. Los tipos de interés a corto plazo se miden por el euríbor a tres meses y las expectativas de los mercados se basan en los tipos de interés de los futuros. Según esta metodología, el nivel medio de los tipos de interés a corto plazo será del -0,4 % en 2022, del 0,3 % en 2023 y del 0,7 % en 2024. Las expectativas de los mercados sobre el rendimiento nominal de la deuda pública a diez años de la zona del euro muestran un nivel medio interanual del 0,8 % en 2022 y un aumento gradual a lo largo del horizonte de proyección hasta el 1,1 % en 2024[4]. En comparación con las proyecciones de diciembre de 2021, las expectativas de los mercados relativas a los tipos de interés a corto plazo se han revisado al alza en unos 10, 50 y 70 puntos básicos para 2022, 2023 y 2024, respectivamente, como consecuencia de las expectativas de un endurecimiento a escala mundial de la política monetaria, respaldadas por la continuación de sorpresas positivas en la inflación. Ello también se ha traducido en una revisión al alza de los rendimientos de la deuda soberana a largo plazo, de unos 50-60 puntos básicos, durante el horizonte de proyección.

En lo que respecta a los precios de las materias primas, se considera que el precio del barril de Brent aumentará de 71,1 dólares estadounidenses en promedio en 2021 a 92,6 dólares en 2022 y que descenderá a 77,2 dólares para 2024. En comparación con las proyecciones de diciembre de 2021, esta trayectoria indica que los precios del petróleo en dólares serán casi un 20 % más altos en 2022, un 14 % en 2023 y un 11 % en 2024, como consecuencia de problemas de suministro y de la guerra en Ucrania. Desde la fecha de cierre de los datos, los precios de la energía han aumentado de forma significativa. El impacto de los supuestos de precios de la energía superiores a los contemplados en las proyecciones de referencia se refleja en los escenarios presentados en el recuadro 3.

Los precios en dólares de las materias primas no energéticas aumentaron acusadamente en 2021 y se espera que suban de forma más moderada en 2022 y disminuyan ligeramente en 2023-2024. Sobre la base de los precios de los futuros, se estima que los derechos de emisión del régimen de comercio de derechos de emisión (RCDE) de la UE se situarán en torno a 83€ por tonelada durante el horizonte de proyección, una revisión al alza de alrededor del 11 % desde las proyecciones de diciembre de 2021.

Se considera que los tipos de cambio bilaterales se mantendrán estables en el período de proyección en los niveles medios registrados en los tres días hábiles previos al 28 de febrero de 2022, fecha límite de recepción de los datos. Esto implica un tipo de cambio medio de 1,12 dólares por euro en el período 2022-2024, lo que representa un descenso de alrededor del 1 % respecto a las proyecciones de diciembre de 2021. El supuesto sobre el tipo de cambio efectivo del euro implica una apreciación del 0,3 % respecto a las proyecciones de diciembre de 2021.

Supuestos técnicos

Se espera que la inversión en vivienda siga siendo positiva a corto plazo y que se modere durante el resto del horizonte de proyección. La inversión en vivienda aumentó ligeramente en el cuarto trimestre de 2021, en consonancia, en líneas generales, con las expectativas de las proyecciones de diciembre de 2021, y la escasez de mano de obra y de materias primas lastraron la actividad del mercado de la vivienda. Pese a la guerra en Ucrania, se prevé que la inversión en vivienda continúe creciendo a corto plazo en un contexto de demanda todavía considerable —apoyada especialmente por la fuerte demanda de los hogares con rentas más elevadas— y de algunas señales incipientes de relajación de las restricciones de oferta. Tras una breve fase de recuperación, en la que se espera una relajación más notable de las restricciones de oferta, el crecimiento de la inversión en vivienda debería moderarse durante el resto del horizonte de proyección. No obstante, seguirá viéndose apoyada por los efectos positivos la Q de Tobin y por el aumento de la renta disponible, mientras que las condiciones de financiación pasarán a ser algo menos favorables.

Se espera que la inversión empresarial aumente durante el horizonte de proyección y que su contribución en el PIB real sea cada vez mayor, pese al conflicto en Ucrania, a medida que disminuyan los cuellos de botella en la oferta y se desembolsen los fondos del NGEU. Tras la caída temporal de la inversión empresarial observada en el tercer trimestre de 2021, atribuible principalmente a cuellos de botella en la oferta, se estima que la inversión empresarial retornó a un crecimiento más dinámico en el último trimestre de 2021. A corto plazo, a pesar de la mayor incertidumbre y de la volatilidad de los mercados financieros debidas al conflicto en Ucrania, la todavía elevada confianza empresarial y la utilización de la capacidad productiva, así como una mejor valoración de las carteras de pedidos de los productores de bienes de equipo, apuntan a un crecimiento positivo sostenido. A medida que se atenúen las disrupciones de oferta, se espera que la inversión mantenga una senda de crecimiento dinámico, aunque es probable que las subidas de los precios de las materias primas, los efectos negativos en la confianza y las perturbaciones del comercio relacionadas con el conflicto actúen como un freno. También se espera que el impacto positivo del programa NGEU y el crecimiento de los beneficios previsto para 2022 y años posteriores respalden la inversión empresarial durante el horizonte de proyección. Asimismo, el aumento del gasto relacionado con la descarbonización de la economía europea dará un impulso adicional a la inversión empresarial en el medio plazo. Como resultado, la participación de la inversión empresarial en el PIB real durante el horizonte de proyección debería ser cada vez mayor.

Recuadro 2

Entorno internacional

La economía mundial continúa en una senda de crecimiento vigoroso, aunque el conflicto en Ucrania y, en menor medida, la propagación de la variante ómicron del coronavirus ensombrecen las perspectivas. A finales de año, la propagación de la nueva variante ómicron produjo un aumento sin precedentes del número de contagios por coronavirus (COVID-19) en todo el mundo. Como la evidencia disponible sugiere que la ola de ómicron será más corta que olas anteriores, se espera que el impacto sobre la economía mundial sea bastante moderado y que se limite al primer trimestre de 2022. Al mismo tiempo, la invasión rusa de Ucrania está afectando a la economía mundial. La imposición de importantes sanciones financieras y comerciales a Rusia ha dado lugar a una sustancial corrección a la baja de sus perspectivas de crecimiento durante el horizonte de proyección (véase recuadro 3). Además de canalizarse a través de los vínculos comerciales, otros países están experimentando efectos adversos a través de las subidas de los precios de la energía, lo que reduce en mayor medida la renta disponible de los hogares, así como efectos negativos sobre la confianza, que lastrarán la demanda interna y el comercio.

Los cuellos de botella en la oferta siguen siendo un factor adverso para el crecimiento, pero los indicadores recientes sugieren, en principio, cierta moderación desde finales de 2021. Los plazos de entrega de los proveedores del PMI global han mejorado ligeramente, pero siguen siendo bastante ajustados en términos históricos y todavía son largos, mientras que la congestión del transporte marítimo de mercancías sigue siendo elevada. Al mismo tiempo, dado el fuerte crecimiento del comercio de bienes y de la producción de automóviles en los últimos meses, parece que las restricciones de oferta en algunos sectores pueden haber superado su máximo. En general, se considera que los cuellos de botella en la oferta se reducirán de forma gradual durante 2022 y se revertirán por completo en 2023, a medida que la demanda de los consumidores se desplace de los bienes a los servicios, y la capacidad de transporte de mercancías y la oferta de semiconductores aumenten como consecuencia de la inversión planificada. No obstante, existen riesgos, especialmente a corto plazo, de que las perturbaciones de oferta puedan volver a intensificarse. Esto podría producirse si China mantiene su política cero frente al COVID con la variante más contagiosa ómicron. Además, la guerra en Ucrania podría agravar los cuellos de botella, dando lugar a una escasez de materias primas y materias primas fundamentales, y crear obstáculos en la logística y el transporte, debido a las prohibiciones de transporte aéreo y marítimo que afectan al comercio en toda la región.

A medio plazo, se prevé que la economía mundial continúe su senda expansiva, aunque a tasas más moderadas, en un contexto de tensiones geopolíticas y de reversión de los estímulos de las políticas relacionados con la pandemia. En 2021, el crecimiento mundial se vio respaldado por el apoyo continuado de las políticas. Sin embargo, desde las proyecciones de diciembre de 2021, el crecimiento se ha revisado al alza debido a unos resultados mejores de lo esperado en el segundo semestre del año, especialmente en grandes economías como China y Estados Unidos. A partir de 2022, se prevé que el PIB real mundial (excluida la zona del euro) converja hacia tasas de crecimiento más moderadas. Además del impacto de la variante ómicron y de la invasión rusa de Ucrania, se prevé que el consumo privado siga siendo débil en un contexto de aumento de la inflación. A más largo plazo, se esperan efectos «límites de velocidad» como consecuencia de unas condiciones más restrictivas en el mercado de trabajo, que se verán contrarrestados, en parte, por la desaparición prevista de los cuellos de botella en la oferta. También se prevé que la disminución del apoyo de las políticas limite el crecimiento a lo largo del horizonte de proyección. Ante las fuertes presiones inflacionistas, los bancos centrales de algunas economías emergentes comenzaron a retirar los estímulos relacionados con la pandemia en 2021. En 2022, la orientación acomodaticia de la política monetaria ya se está revirtiendo —o se espera que lo haga en breve— también en las economías avanzadas. Desde diciembre de 2021, el Banco de Inglaterra ha subido los tipos de interés en dos ocasiones y, en Estados Unidos, el Comité de Operaciones de Mercado Abierto de la Reserva Federal ha señalado un cambio en la orientación de su política monetaria, que apunta a un ritmo de normalización de la política monetaria estadounidense más rápido de lo anticipado. En consecuencia, se proyecta una desaceleración del crecimiento en Estados Unidos, debido asimismo a un estímulo fiscal menor de lo previsto anteriormente. En las economías emergentes, el crecimiento se desacelerará en Brasil, debido sobre todo a un considerable endurecimiento de la política monetaria en un contexto de intensificación de las presiones inflacionistas, y también en Turquía, que ha experimentado turbulencias en los mercados relacionadas con la elevada incertidumbre de las políticas y una inflación muy elevada, que ha afectado negativamente al consumo y a la inversión. Aunque no puede descartarse la aparición de nuevas variantes del coronavirus más agresivas, se asume que la influencia de la pandemia en las perspectivas mundiales está disminuyendo gradualmente. En comparación con las proyecciones de diciembre de 2021, el crecimiento del PIB real se ha revisado a la baja para el horizonte de proyección (–0,4 puntos porcentuales para 2022, -0,3 puntos porcentuales para 2023 y –0,1 puntos porcentuales para 2024). A corto plazo, el impacto adverso de los factores mencionados se ven compensados en parte por un efecto de arrastre positivo, al tiempo que, más adelante en el horizonte de proyección, la revisión a la baja está relacionada con el debilitamiento del crecimiento en Estados Unidos y en Rusia, así como en algunas otras grandes economías emergentes.

Tras registrar un crecimiento vigoroso en 2021, la demanda externa de la zona del euro se normalizará gradualmente durante el horizonte de proyección. En el segundo semestre de 2021, el comercio mundial fue más intenso de lo esperado, pese a las disrupciones de las cadenas de suministro, impulsado por la dinámica evolución de las economías emergentes de Asia (principalmente China e India) y, en el cuarto trimestre, de Estados Unidos. Los datos de las encuestas apuntan a un crecimiento del comercio bastante contenido a finales del año pasado, debido en parte al rebrote de la pandemia, aunque se espera que sea temporal. Para 2022, un efecto de arrastre positivo compensa con creces la evolución más débil derivada de las revisiones de la actividad mundial y del impacto adverso del conflicto en Ucrania, que se traduce en una significativa revisión al alza del crecimiento de las importaciones mundiales en 2022 en comparación con las proyecciones de diciembre de 2021. La demanda externa de la zona del euro no se ha revisado para 2022, dado que el fuerte efecto de arrastre positivo se ve totalmente compensado por el debilitamiento del comercio como consecuencia del conflicto en Ucrania, y se ha revisado a la baja para 2023 y 2024 (–1,1 puntos porcentuales y –0,3 puntos porcentuales, respectivamente).

Entorno internacional

(tasas de variación interanual)

1) Calculado como la media ponderada de las importaciones.

2) Calculada como la media ponderada de las importaciones de los socios comerciales de la zona del euro.

El conflicto en Ucrania está ralentizando la recuperación del comercio a corto plazo, aunque se espera que cobre un mayor dinamismo más avanzado 2022. Tras las señales de recuperación de la demanda externa de la zona del euro observadas a finales de 2021, la guerra en Ucrania está erosionando las perspectivas a corto plazo para las exportaciones de la zona del euro. Ligeros aumentos de la competitividad de los precios y la recuperación esperada del comercio de servicios deberían compensar parcialmente los factores adversos relacionados con el conflicto. Así, las tasas de crecimiento intertrimestral de las exportaciones de la zona del euro se han revisado a la baja en 2022. No obstante, la tasa de crecimiento interanual se ha revisado al alza, como consecuencia de los efectos de arrastre positivos derivados de las correcciones al alza realizadas en el segundo semestre de 2021. En cuanto a las importaciones, es probable que la ralentización a corto plazo de la dinámica de la actividad en la zona del euro se traduzca en unas tasas de crecimiento más reducidas. Por tanto, se espera que la contribución de la demanda exterior neta al crecimiento del PIB sea modesta en 2022. No obstante, las perspectivas a corto plazo siguen ensombrecidas por los significativos riesgos a la baja relacionados con las disrupciones en las cadenas de suministro causadas por la escasez de insumos esenciales procedentes de Rusia. Si los efectos del conflicto, las restricciones de oferta y las relacionadas con la pandemia desaparecen, a partir del segundo semestre de 2022, el comercio de la zona del euro volverá a su senda de crecimiento a largo plazo. Los deflactores del comercio muestran fuertes incrementos tras la perturbación de los precios de la energía, especialmente en lo que respecta a las importaciones, y persistirán a lo largo de 2022. También es probable que estos factores impliquen un deterioro considerable de la relación real de intercambio y de la balanza comercial de la zona del euro, que se espera que se normalicen a partir de 2023.

El mercado de trabajo sigue mejorando. El empleo creció un 0,5 % en el cuarto trimestre de 2021, y se registró un nuevo descenso de la tasa de paro. Se prevé que el empleo siga creciendo durante el horizonte de proyección, a pesar de algunas presiones a la baja derivadas del aumento de la incertidumbre debido a la guerra en Ucrania. Por otra parte, es probable que la tasa de desempleo se vea afectada negativamente a corto plazo, pero en términos medios anuales se reducirá hasta el 7 % en 2024. Este descenso está determinado principalmente por la fortaleza de la demanda de trabajo proyectada en consonancia con la recuperación económica en curso.

El crecimiento de la productividad del trabajo se reducirá gradualmente durante el horizonte de proyección hacia su media de largo plazo. Tras una caída temporal relacionada con la desaceleración de la actividad económica, se espera que la productividad del trabajo recobre impulso como resultado del mayor crecimiento económico y que posteriormente se normalice de forma gradual hacia su media de largo plazo anterior a la pandemia. Se estima que, al final del horizonte de proyección, la productividad del trabajo (por persona ocupada) se situará aproximadamente un 4,6 % por encima de su nivel previo a la crisis.

En comparación con las proyecciones de diciembre de 2021, el crecimiento del PIB real se ha revisado a la baja en 0,5 y 0,1 puntos porcentuales para 2022 y 2023, respectivamente, y no se ha modificado para 2024. La rebaja de las perspectivas para 2022 refleja en gran medida el impacto de la crisis de Ucrania en los precios de la energía, la confianza y el comercio, y se ve parcialmente compensada por un efecto de arrastre positivo de las revisiones al alza de los datos para 2021. En 2023 y 2024, los efectos al alza de los aumentos de competitividad de los precios relacionados con la intensificación de las presiones de costes en algunos de los principales socios comerciales se ven compensados, en gran parte, por los supuestos de tipos de interés más altos y por el impacto negativo de la subida de los precios de la energía.

Recuadro 3

El impacto del conflicto en Ucrania sobre la economía de la zona del euro en el escenario de referencia y en dos escenarios alternativos

Se espera que la invasión rusa de Ucrania tenga una incidencia significativa en la economía de la zona del euro a través de tres canales principales: el comercio, las materias primas y la confianza. En primer lugar, el comercio con Rusia se ve afectado por las prohibiciones de importaciones y exportaciones, así como por los efectos adversos de la guerra en la economía rusa. La exclusión de entidades de crédito rusas de SWIFT dificulta la financiación comercial de las empresas rusas, lo que se traduce en disrupciones considerables en el comercio. Además, la combinación de subidas de los tipos de interés, salidas de capital, restricciones a la financiación, deterioro del clima empresarial, aumento de los precios de importación y depreciación del rublo están lastrando el PIB de Rusia. Aunque el impacto directo en la economía de la zona del euro es limitado, ya que Rusia representa una pequeña proporción de la demanda externa de la zona (en torno al 3 %, panel izquierdo del gráfico A), los efectos de contagio a la economía mundial —sobre todo a través de países con vínculos comerciales más estrechos con Rusia, como los de Europa Central y Oriental— debilitan las perspectivas exteriores de la zona del euro más en general. En segundo lugar, el estallido del conflicto ha presionado notablemente al alza los precios de las materias primas —ya afectados por las crecientes tensiones geopolíticas registradas en 2021—, hasta niveles superiores a los incorporados en el escenario de referencia de las proyecciones de marzo de 2022. En la zona del euro, el impacto es considerable, dado que Rusia —su principal proveedor de energía— representó el 20 % de las importaciones de petróleo y el 35 % de las de gas en 2020 (panel derecho del gráfico A). Si bien, hasta ahora, solo países no pertenecientes a la zona del euro han impuesto sanciones al sector energético, los consumidores se muestran cada vez más reacios a comprar petróleo ruso, grandes empresas están realizando desinversiones de activos asociados al petróleo ruso, y las reticencias de las entidades de crédito y las empresas de seguros a financiar y asegurar el comercio de materias primas rusas se están acrecentando. Por último, la guerra en Ucrania está debilitando la confianza mundial, lo que, a su vez, está incrementando la volatilidad y las primas de riesgo en los mercados financieros mundiales. Se espera que este deterioro de las condiciones financieras para las empresas de la zona del euro, unido a la persistencia de las tensiones geopolíticas y de la incertidumbre, afecte a la inversión.

Gráfico A

Comercio de la zona del euro con Rusia (panel izquierdo) y dependencia de la zona del euro del suministro energético ruso (panel derecho)

(Panel izquierdo: porcentaje del comercio total de bienes y servicios; panel derecho: porcentaje de importaciones)

Fuentes: BCE, Eurostat y cálculos del BCE.

Nota: Las importaciones de gas natural incluyen las de gas natural licuado.

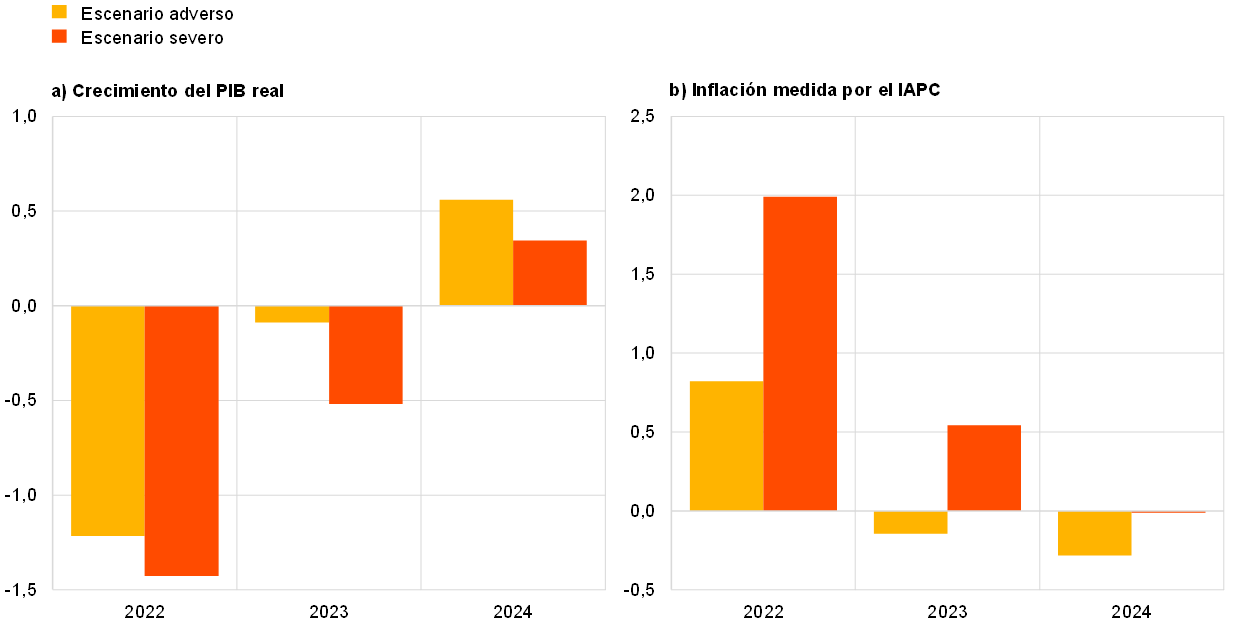

La elevada incertidumbre en torno al impacto de la guerra en Ucrania sobre las perspectivas económicas de la zona del euro justifica un análisis de escenarios adicionales. Las proyecciones de referencia se fundamentan en el supuesto de que las perturbaciones actuales en el suministro de energía y los efectos negativos sobre la confianza asociados al conflicto son temporales y de que las cadenas de suministro mundiales no se ven afectadas de forma significativa. Se estima que, junto con las sanciones y el deterioro de la percepción del riesgo a escala global, las disrupciones en el suministro energético lastrarán el crecimiento del PIB real de la zona del euro en 2022 y seguirán obstaculizando la actividad en 2023, antes de que, en 2024, se produzca un ligero impacto al alza como consecuencia de los efectos de recuperación. Por lo que se refiere a la inflación medida por el IAPC, en el escenario de referencia de las proyecciones de marzo de 2022 se prevé que el conflicto afecte al alza en 2022, debido a la subida de los precios de las materias primas, pero que, a medida que este efecto vaya desapareciendo gradualmente, el impacto sea moderado en los años siguientes del horizonte de proyección. No obstante, esta opinión se basa en el supuesto de que no se producirá una escalada significativa de la guerra en Ucrania y de que las sanciones impuestas a Rusia seguirán vigentes durante todo el horizonte de proyección. Se han elaborado dos escenarios (un escenario «adverso» y otro «severo») que difieren en lo que respecta a las sanciones, el comercio, la confianza y las disrupciones en el suministro de energía, pero también en lo relativo a las implicaciones de las perturbaciones financieras y de las posibles reacciones. Los efectos sobre la zona del euro se estiman mediante simulaciones basadas en modelos[5]. Cabe observar que en ambos escenarios alternativos se asume que el impacto del conflicto será más pronunciado en 2022 y que este se resolverá con el tiempo. A este respecto, se podrían diseñar escenarios más negativos[6].

En comparación con el escenario de referencia de las proyecciones de marzo de 2022, el escenario adverso incorpora el supuesto de un deterioro de los tres canales (comercio, materias primas y confianza) y, en particular, de restricciones de la capacidad de producción de la zona del euro. Por lo que respecta al canal comercial, unas sanciones más estrictas implican un freno más acusado para la economía rusa. Estas sanciones también generan amplias restricciones de oferta y distorsiones en las cadenas globales de valor. En cuanto al canal de precios de las materias primas, el escenario asume una suspensión total y prolongada del suministro de gas ruso a Europa que la zona del euro solo puede compensar en parte utilizando otras fuentes de energía y mediante la sustitución por gas natural licuado. Esta escasez de oferta ejerce intensas presiones al alza sobre los precios del gas. Del mismo modo, el suministro de petróleo procedente de Rusia se está viendo seriamente afectado, lo que también impulsa al alza los precios. Además, se parte del supuesto de que la interrupción del suministro de gas provocará recortes de la producción sectorial en toda la zona del euro. Aparte del sector energético, cuya producción se ve afectada de manera directa, otros sectores con una fuerte dependencia directa o indirecta del gas (por ejemplo, transporte, industrias extractivas y productos químicos) se verían afectados negativamente a medida que la perturbación se propaga y se amplifica a lo largo de la cadena de suministro[7]. Se asume que, con el tiempo, el mercado de gas se reequilibrará, lo que se traducirá en un descenso gradual de los precios del gas y en la reanudación de la producción. Por lo que se refiere al canal de confianza, unas sanciones más estrictas y unas tensiones geopolíticas más sostenidas que las del escenario de referencia dan lugar a un aumento más acusado y prolongado de la incertidumbre a escala mundial y a perturbaciones financieras adicionales que inciden de forma más persistente en algunas categorías de activos, lo que, a su vez, reduce más los precios de los activos de riesgo y aumenta la volatilidad. Por último, este escenario incorpora efectos de amplificación financiera moderados, debido a un incremento general de las primas de riesgo, lo que provoca subidas de los costes de la financiación externa para las empresas de la zona del euro y afecta a la inversión.

Además de los supuestos incorporados en el escenario adverso, el escenario severo implica una subida más acusada y persistente de los precios de las materias primas, que genera efectos de segunda vuelta derivados del aumento de la inflación y efectos de amplificación financiera más generalizados. En el escenario severo, la sensibilidad de los precios del gas a la interrupción del suministro de gas procedente de Rusia duplica la del escenario adverso, dada la reducción de las existencias y la continuación de las tensiones en el mercado de gas. Este supuesto conlleva presiones inflacionistas al alza más intensas, que también se espera que sean algo más persistentes porque se asume que el gas ruso no es totalmente sustituible durante el horizonte de proyección. Como resultado, el mercado del gas se reequilibra a unos precios más elevados. También se produce una subida más acusada de los precios del petróleo y, en consecuencia, aumentos del nivel de precios. Por lo que respecta al canal de confianza, este escenario asume efectos de amplificación financiera más pronunciados, e implica una perturbación cuya magnitud triplica la del escenario adverso. Por último, este escenario incluye efectos de segunda vuelta más intensos en el contexto de un entorno general de inflación más alta.

El impacto global sobre el crecimiento del PIB real de la zona del euro es considerablemente negativo, con un efecto más acusado y persistente en el escenario severo (cuadro y gráfico B). En el escenario adverso, la mayor debilidad de la demanda externa, el aumento de los precios de las materias primas, la incertidumbre más elevada, las correcciones de precios en los mercados financieros y los recortes de producción reducen el avance del PIB real en torno a 1,2 puntos porcentuales en 2022 y 0,1 puntos porcentuales en 2023, en comparación con el escenario de referencia. En 2024, el crecimiento supera en 0,5 puntos porcentuales el del escenario de referencia porque la economía se recupera tras el impacto negativo más acusado sobre la actividad económica en 2022 y 2023. En el escenario severo, además de los mecanismos que operan en el escenario adverso, la subida de los precios de la energía, junto con un incremento adicional de los diferenciales en los mercados financieros, dan lugar a una expansión del PIB real sustancialmente más baja que en el escenario de referencia (-1,4 puntos porcentuales en 2022 y -0,5 puntos porcentuales en 2023). En 2023, las disrupciones más persistentes relacionadas con la guerra implican que los efectos de recuperación sobre el crecimiento serían limitados, que registraría un aumento de 0,3 puntos porcentuales en 2024.

Cuadro

Escenarios macroeconómicos alternativos de la zona del euro

(tasas de variación interanual)

En promedio, la inflación alcanzaría cotas muy elevadas en 2022 en ambos escenarios, pero después disminuiría progresivamente y en 2024 se situaría en una tasa inferior a la del escenario de referencia —el 1,9 %— en el escenario adverso y, en el escenario severo, en el nivel previsto en el escenario de referencia (cuadro y gráfico B). Los supuestos relativos a los precios de la energía son el principal factor determinante de la inflación medida por el IAPC. La mayor sensibilidad de los precios energéticos a cortes del suministro y el menor número de factores compensatorios en el escenario severo dan lugar a un aumento más acusado y prolongado de la inflación medida por el IAPC. En consecuencia, los efectos inflacionistas derivados de la subida de los precios de las materias primas se cifran en 0,8 puntos porcentuales en 2022 en el escenario adverso y en 2,0 puntos porcentuales en el escenario severo. En 2023, las presiones al alza persisten en el escenario severo, y la inflación medida por el IAPC supera en 0,6 puntos porcentuales la del escenario de referencia. A medida que se reequilibran los mercados de petróleo y de gas, los fuertes incrementos de los precios de la energía desaparecen gradualmente, lo que, en un contexto de mayor debilidad de la actividad en la zona del euro, se traduce en un descenso de la inflación. En el escenario severo, el encarecimiento de los precios de la energía y unos efectos de segunda vuelta más intensos hacen que la inflación medida por el IAPC vuelva a situarse en la tasa de referencia del 1,9 % en 2024.

Gráfico B

Impacto de los escenarios alternativos sobre el crecimiento del PIB real y la inflación medida por el IAPC en la zona del euro en comparación con el escenario de referencia

(desviaciones respecto a las proyecciones de referencia de marzo de 2022 en puntos porcentuales)

Fuente: Cálculos del BCE.

Sin embargo, estos escenarios no tienen en cuenta varios factores que también pueden influir en la magnitud y la persistencia del impacto. En particular, estos escenarios se han elaborado utilizando los mismos supuestos fiscales que en las proyecciones de marzo de 2022. Al igual que en 2021, los Gobiernos pueden adoptar medidas con el fin amortiguar el impacto de las fuertes subidas de los precios de la energía para los consumidores y las empresas. Además, el efecto estimado de las interrupciones del suministro de gas en la producción no contempla la sustitución, lo que podría dar lugar a un efecto menos intenso de lo previsto en el escenario. Por otra parte, una escalada y una mayor duración del conflicto conllevan el riesgo de que el impacto sea más pronunciado y persistente. Asimismo, aparte de los aumentos de los precios de la energía incluidos en los escenarios, los precios de otras materias primas, como los de los alimentos y los de algunos metales, también podrían verse gravemente afectados por el conflicto, dado el papel que desempeñan Rusia y Ucrania en el suministro mundial de estas materias primas.

2 Perspectivas de las finanzas públicas

Varias medidas adicionales de estímulo fiscal se han incorporado en el escenario de referencia desde las proyecciones de diciembre de 2021. Tras la fuerte expansión registrada en 2020, se estima que la orientación de la política fiscal de la zona del euro ajustada por las subvenciones del NGEU se endureció en 2021, debido principalmente a los ingresos «extraordinarios» y a otros factores, que suelen manifestarse durante una fase de recuperación. Actualmente se prevé que la orientación de la política fiscal siga endureciéndose en 2022, como resultado de la retirada de una parte significativa del apoyo de emergencia frente a la pandemia, y en mucha menor medida durante el resto del horizonte de proyección. En comparación con las proyecciones de diciembre de 2021, se espera que la orientación de la política fiscal sea más laxa en unos 0,2 puntos porcentuales del PIB en 2022 y que prácticamente no varíe en 2023-2024. Para 2022, las revisiones reflejan, entre otras cosas, las medidas adicionales de estímulo adoptadas por los Gobiernos en respuesta a la ola de la variante ómicron y nuevas medidas para compensar la subida de los precios de la energía, así como una reversión parcial de los ingresos extraordinarios de 2021. Este impulso fiscal adicional se compensa, en parte, con un crecimiento más moderado del gasto, en particular del consumo público y de las transferencias. En la actualidad, los supuestos y proyecciones fiscales están sujetos a un alto grado de incertidumbre asociado a la guerra en Ucrania, y se considera que los riesgos están orientados a la introducción de medidas adicionales de estímulo.

Se mantiene la previsión de que el saldo presupuestario de la zona del euro mejorará de forma continuada hasta 2024, pero menos de lo previsto en las proyecciones de diciembre de 2021. Se estima que el déficit presupuestario de la zona del euro siguió siendo elevado en 2021, tras alcanzar un máximo en 2020. Se considera que la sustancial mejora del saldo presupuestario a lo largo del horizonte de proyección estará impulsada fundamentalmente por el componente cíclico y por la disminución del déficit primario ajustado de ciclo. Se prevé que, al final del horizonte, el saldo presupuestario se sitúe en el -2 % del PIB y, por tanto, que permanezca por debajo del nivel previo a la crisis. Tras el acusado incremento registrado en 2020, se espera que la deuda pública agregada de la zona del euro descienda a lo largo del horizonte de proyección y que se sitúe en torno al 89 % del PIB en 2024, por encima del nivel anterior a la pandemia. Este descenso sería atribuible, sobre todo, a unos diferenciales tipo de interés-crecimiento favorables, pero también a los ajustes entre déficit y deuda, que conjuntamente compensarían con creces unos déficits primarios persistentes, pero en disminución. En comparación con las proyecciones de diciembre de 2021, la estimación del saldo presupuestario para 2021 se ha revisado considerablemente al alza, lo que refleja un aumento de los ingresos en relación con el PIB y una disminución del gasto en relación con el PIB. Aunque el punto de partida es más elevado, se prevé que, en 2024, el saldo presupuestario sea inferior al previsto en diciembre, tras el deterioro de las perspectivas macroeconómicas provocado por la guerra en Ucrania y las revisiones al alza de los pagos de intereses en porcentaje del PIB. La senda de la ratio agregada de deuda de la zona del euro se ha revisado a la baja para todo el horizonte de proyección, debido fundamentalmente a efectos de base favorables de 2021.

3 Precios y costes

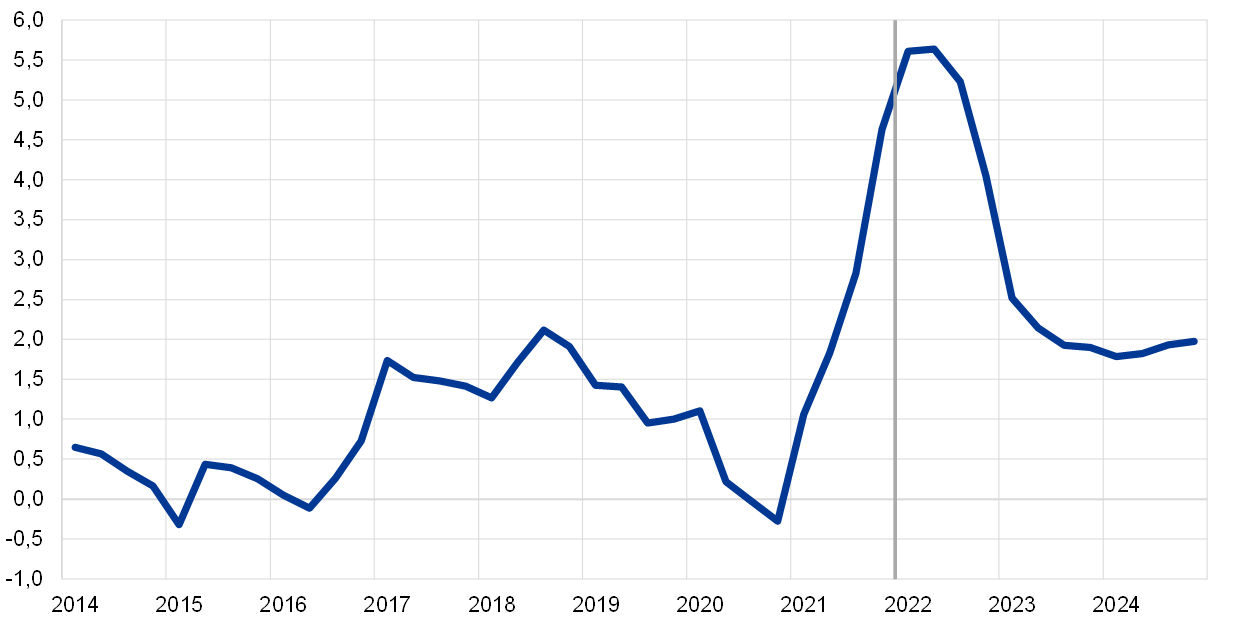

La inflación general se situó en el 5,8 % en febrero de 2022 y se prevé que siga siendo alta en los próximos trimestres (gráfico 3). La inflación se está viendo impulsada, sobre todo, por la tasa de variación de los precios de la energía, que aumentó hasta situarse en torno al 32 % en febrero, fundamentalmente como consecuencia de la subida de los precios del gas y de la electricidad. Asimismo, se espera que estos dos componentes mantengan la inflación del componente energético en tasas elevadas durante el año. En cambio, se prevé que la contribución de los combustibles desaparezca gradualmente en 2022, debido a efectos de base y al supuesto de un perfil descendente de los precios del petróleo. Los precios de la electricidad y del gas, que se reajustaron para el nuevo año en muchos países, registraron un fuerte incremento intermensual en enero, y se esperan nuevos aumentos a lo largo del año a medida que la subida de los precios mayoristas de los futuros del gas causada por la guerra en Ucrania se traslade gradualmente a los consumidores (aunque los efectos de base implican algunos descensos de las tasas de inflación interanual más avanzado el año). Se prevé que la inflación medida por el IAPC, excluidos la energía y los alimentos, se sitúe en el 2,6 % en 2022, debido a la fuerte demanda, a los efectos indirectos del incremento de los precios de la energía y a las presiones inflacionistas en el proceso de formación de precios asociadas a los cuellos de botella en la oferta. La tasa de variación de los precios de los alimentos aumentó hasta el 4,1 % en febrero y se espera que se mantenga elevada durante todo 2022, como consecuencia de los altos precios de las materias primas y de los extraordinarios incrementos de los precios del gas y de la electricidad, que representan alrededor del 90 % de los costes energéticos totales del sector de alimentos elaborados y son un factor importante para la producción de fertilizantes. Se espera que la inflación general se reduzca en el segundo semestre del año como resultado de unos efectos de base considerablemente negativos y del supuesto de que los precios del petróleo mostrarán un perfil descendente.

Se prevé que la inflación medida por el IAPC disminuya desde una tasa media del 5,1 % en 2022 hasta el 2,1 % en 2023 y el 1,9 % en 2024. El descenso de la inflación general durante el horizonte de proyección refleja caídas acusadas de la tasa de variación de los precios de la energía, en consonancia con el supuesto de que los precios del petróleo y del gas seguirán el perfil descendente de sus respectivas curvas de futuros, pese a cierto impacto al alza procedente de: i) la reversión en 2023 de las medidas fiscales transitorias adoptadas para reducir los precios de la energía; ii) las medidas nacionales relacionadas con el cambio climático que se aplicarán en 2023-2024, y iii) los efectos retardados de las pronunciadas subidas anteriores de los precios mayoristas del gas. También se espera que la tasa de variación de los precios de los alimentos descienda durante el horizonte considerado. La inflación medida por el IAPC, excluidos la energía y los alimentos, se reducirá ligeramente y se situará en el 1,8 % en 2023, y aumentará hasta el 1,9 % en 2024. La disminución inicial es el resultado de la desaparición del impacto al alza de los cuellos de botella en la oferta a medida que se resuelvan y de los efectos de la reapertura de la economía, así como de efectos de base. Si bien el impacto adverso de la guerra en Ucrania sobre el crecimiento podría tener algunos efectos moderadores, es probable que se vean compensados por los efectos indirectos de la subida de los precios de la energía provocada por el conflicto. El ligero incremento previsto en 2024 es acorde con el tensionamiento de los mercados de productos y de trabajo, con algunos efectos de segunda vuelta sobre los salarios derivados del fuerte aumento de la inflación en 2021 y 2022, así como con el anclaje de las expectativas de inflación a largo plazo en el objetivo de inflación del 2 % del BCE. Las proyecciones de referencia están sujetas a una incertidumbre significativa derivada de la guerra en Ucrania, en especial si se tienen en cuenta las considerables subidas adicionales que han experimentado los precios energéticos desde que se finalizaron los supuestos técnicos subyacentes. Los escenarios alternativos presentados en el recuadro 3 incorporan precios de la energía elevados.

La remuneración por asalariado crecerá un 3,6 % en 2022 y descenderá hasta el 2,9 % en 2024, manteniéndose por encima de la media histórica registrada desde 1999 (2,2 %). Aunque se prevé que la remuneración por asalariado, que se vio muy distorsionada por las medidas adoptadas en 2021, disminuya ligeramente, los costes laborales unitarios se incrementarán, debido al menor crecimiento de la productividad por persona ocupada. El crecimiento de los salarios por encima de la media refleja el tensionamiento del mercado de trabajo, el aumento del salario mínimo previsto en Alemania en octubre de 2022 y algunos efectos de segunda vuelta derivados de las elevadas tasas de inflación.

Gráfico 3

Inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Nota: La línea vertical indica el comienzo del horizonte de proyección.

Se espera que, en 2022, las presiones inflacionistas externas sean mucho más intensas que las de origen interno, pero que disminuyan hasta situarse en niveles considerablemente más bajos en los últimos años del horizonte de proyección. La tasa de crecimiento anual del deflactor de las importaciones se situaría en el 8,2 % en 2022, en gran parte como reflejo de las subidas de los precios del petróleo y de las materias primas no energéticas, pero también de algunos incrementos de los costes de los insumos asociados a la escasez de oferta. A partir de 2023 se prevé que el crecimiento de los precios de importación se modere y que se sitúe en el 0,7 % en 2024.

En comparación con las proyecciones de diciembre de 2021, las perspectivas de inflación medida por el IAPC se han revisado al alza en 1,9 puntos porcentuales para 2022, en 0,3 puntos porcentuales para 2023 y en 0,1 puntos porcentuales para 2024. De la revisión acumulada, tres cuartas partes se refieren a los componentes volátiles, la energía y los alimentos, y el tercio restante a la proyección de inflación medida por el IAPC, excluidos estos dos componentes. Estas revisiones reflejan datos recientes mejores de lo previsto, presiones al alza más intensas y persistentes procedentes de los precios de la energía (originadas por el conflicto en Ucrania) y disrupciones de oferta, así como un mayor crecimiento de los salarios, también relacionado con el aumento del salario mínimo en Alemania. En la revisión al alza también se ha tenido en cuenta el reciente retorno de los indicadores de expectativas de inflación a medio plazo basados en encuestas a niveles compatibles con el objetivo de inflación del BCE. En los últimos años del horizonte de proyección, estos efectos compensan con creces el impacto adverso sobre la inflación de una sustancial revisión al alza de los supuestos basados en el mercado sobre los tipos de interés y los efectos negativos relacionados con la demanda derivados del conflicto en Ucrania.

Gráfico 4

Previsiones de otras instituciones

Diversas instituciones, tanto organizaciones internacionales como organismos privados, han publicado previsiones para la zona del euro. Sin embargo, estas previsiones no son directamente comparables entre sí ni con las proyecciones macroeconómicas de los expertos del BCE, ya que las fechas de cierre de los datos utilizados en cada una de ellas no coinciden. Es importante señalar que ninguna de las previsiones comparables actualmente incluye el impacto de la guerra en Ucrania. Además, difieren en cuanto a los métodos empleados para elaborar los supuestos relativos a las variables fiscales y financieras y al entorno exterior, incluidos los precios del petróleo y de otras materias primas. Por último, existen diferencias en cuanto al método de ajuste por días laborables en las distintas previsiones (véase el cuadro que figura a continuación).

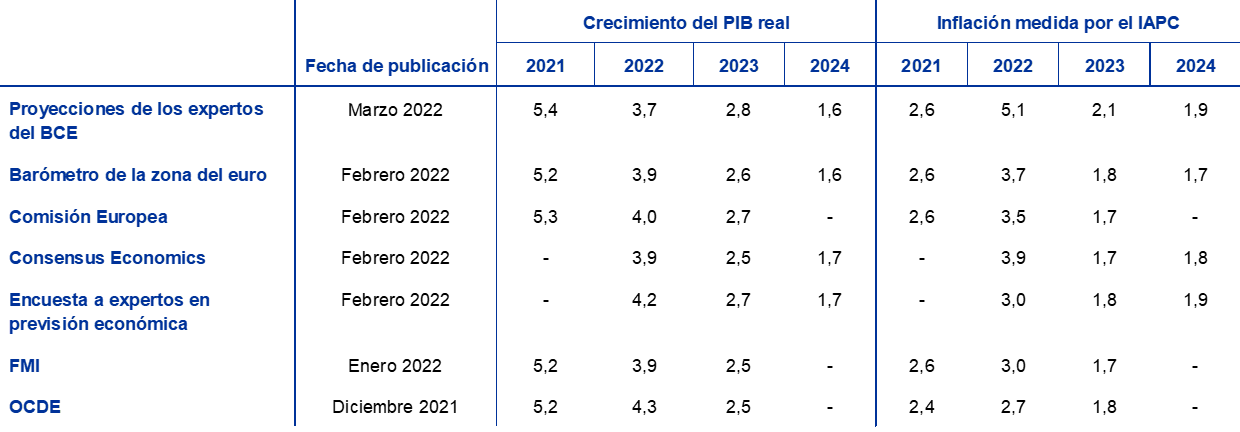

Comparación entre previsiones recientes de crecimiento del PIB real y de la inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Fuentes: Barómetro de la zona del euro de MJEconomics, 24 de febrero de 2022, los datos correspondientes a 2024 proceden de la encuesta de enero de 2022; previsiones económicas (intermedias) del invierno de 2022 de la Comisión Europea, 10 de febrero de 2022; Consensus Economics Forecasts, 10 de febrero de 2022, los datos correspondientes a 2024 proceden de la encuesta de enero de 2022; encuesta del BCE a expertos en previsión económica, primer trimestre de 2022, realizada entre el 7 y el 13 de enero; actualización de las Perspectivas de la Economía Mundial del FMI, 25 de enero de 2022; Economic Outlook de la OCDE n.º 110, diciembre de 2021.

Notas: Las tasas de crecimiento anuales que figuran en las proyecciones macroeconómicas elaboradas por los expertos del BCE están ajustadas por días laborables, mientras que las que aparecen en las previsiones de la Comisión Europea y del FMI no lo están. Las demás previsiones no especifican si los datos están ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones.

Las proyecciones de los expertos del BCE de marzo de 2022 indican un crecimiento inferior al proyectado por otros analistas para 2022, mientras que para la inflación se sitúan muy por encima de las de otras instituciones, debido a la inclusión del impacto del conflicto en Ucrania y datos más recientes. Para los años siguientes del horizonte, las diferencias son más limitadas. Pese a que las proyecciones de crecimiento en 2022 se han revisado a la baja con respecto a las de los expertos del Eurosistema de diciembre de 2021, las proyecciones de los expertos del BCE de marzo de 2022 se sitúan solo ligeramente por debajo de otras proyecciones más recientes para 2022 y siguen levemente por encima de otras previsiones para 2023. Por lo que se refiere a la inflación, las proyecciones de los expertos del BCE la sitúan en un nivel mucho más elevado que las demás previsiones en 2022, debido a la fecha de cierre más reciente que ha permitido incluir la estimación de avance del IAPC de febrero de 2022 y supuestos técnicos más actualizados tras la invasión rusa de Ucrania. Para 2024, las proyecciones de los expertos del BCE se sitúan dentro de un intervalo mucho más estrecho que otras previsiones, tanto en términos de crecimiento como de inflación.

© Banco Central Europeo, 2022

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISSN QB-CE-22-001-ES-Q,

- La fecha límite de recepción de los datos para los supuestos técnicos, como los relativos a los precios del petróleo y los tipos de cambio, fue el 28 de febrero de 2022. Las proyecciones macroeconómicas para la zona del euro se finalizaron el 2 de marzo de 2022. El presente ejercicio de proyección abarca el período comprendido entre 2022 y 2024. Las proyecciones para un horizonte temporal tan largo están sujetas a un grado de incertidumbre muy elevado, lo que debe tenerse en cuenta al interpretarlas. Véase el artículo titulado «Evaluación de las proyecciones macroeconómicas de los expertos del Eurosistema», publicado en el Boletín Mensual del BCE de mayo de 2013. En el enlace http://www.ecb.europa.eu/pub/projections/html/index.en.html pueden consultarse los datos utilizados para la elaboración de algunos de los cuadros y gráficos aquí presentados. Asimismo, puede accederse a una base de datos completa de las proyecciones macroeconómicas de los expertos del BCE y del Eurosistema en https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Véase también el recuadro 2 titulado «Evolución de la tasa de ahorro de los hogares e implicaciones para las perspectivas económicas de la zona del euro», Proyecciones macroeconómicas elaboradas por los expertos del Eurosistema para la zona del euro, junio de 2021.

- A fin de tener en cuenta los efectos iniciales de la guerra en Ucrania, la ventana durante la que se promedian los precios de los futuros se ha reducido de diez a tres días hábiles, para considerar únicamente el período transcurrido desde el inicio de la invasión.

- El supuesto relativo al rendimiento nominal de la deuda pública a diez años de la zona del euro se basa en la media de los rendimientos de los bonos de referencia a diez años de los países, ponderada por las cifras del PIB anual y ampliada por la trayectoria futura derivada del rendimiento a diez años de todos los bonos a la par de la zona del euro estimado por el BCE, manteniendo constante la discrepancia inicial entre las dos series durante el horizonte de proyección. Los diferenciales entre los rendimientos de la deuda pública de cada país y la media de la zona del euro se consideran constantes durante el período analizado.

- Se han utilizado el modelo Oxford Global Economic Model para los efectos globales en el entorno internacional y el nuevo modelo multipaís (New Multi-Country Model) del BCE (A. Dieppe, A. González Pandiella, S. Hall, A. Willman, «The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations», Working Paper Series, n.º 1316, BCE, 2011) para el impacto en la zona del euro. También se ha empleado el modelo ECB-BASE (E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli y S. Zimic, «Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area», Working Papers Series, n.º 2315, BCE, 2019) para analizar el impacto de los efectos de segunda vuelta.

- En los dos escenarios alternativos se utilizan los mismos supuestos relativos a la política monetaria y fiscal de la zona del euro que en el escenario de referencia.

- Véase V. Gunnella, V. Jarvis, R. Morris y M. Tóth, «Natural gas dependence and risks to euro area activity», Boletín Económico, número 1, BCE, 2022.

-

10 March 2022