Projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème, juin 2024

Vue d’ensemble

Début 2024, l’économie de la zone euro, soutenue par les exportations nettes et une hausse des dépenses des ménages, s’est redressée plus fortement que prévu dans les projections de mars 2024 établies par les services de la BCE. Les informations disponibles vont dans le sens d’une poursuite de la croissance à court terme, à un rythme plus vif qu’escompté précédemment. Le revenu réel disponible devrait continuer d’augmenter, dans un contexte de croissance soutenue des salaires, de renforcement progressif de la confiance et d’amélioration des termes de l’échange, donnant lieu en 2024 à une reprise tirée par la consommation. L’impulsion donnée par les exportations nettes en début d’année reflète en partie la volatilité qui a fait suite au recul temporaire enregistré fin 2023. Quoi qu’il en soit, la demande extérieure devrait encore progresser et soutenir la croissance des exportations de la zone euro. À moyen terme, l’incidence négative du resserrement récent de la politique monétaire devrait graduellement s’estomper, l’activité étant favorisée par l’assouplissement attendu des conditions de financement conformément aux anticipations des marchés en ce qui concerne l’évolution future des taux d’intérêt. La croissance bénéficierait également de la vigueur des marchés du travail, le taux de chômage revenant plus tard sur l’horizon de projection à des niveaux bas de très long terme. Du fait de la dissipation de certains facteurs conjoncturels ayant pesé sur les gains de productivité au cours de la période récente, la productivité devrait s’accélérer sur l’horizon de projection. Dans l’ensemble, la croissance annuelle moyenne du PIB en volume s’établirait à 0,9 % en 2024, avant de s’accélérer par la suite, à 1,4 % en 2025 et 1,6 % en 2026. Par rapport aux projections de mars 2024, les perspectives de croissance du PIB ont été révisées à la hausse pour 2024, sous l’effet de la surprise positive du début de l’année et de l’amélioration des informations les plus récentes. Les perspectives de croissance du PIB ont été légèrement revues à la baisse pour 2025 et demeurent inchangées pour 2026[1].

L’inflation globale devrait rester largement stable à court terme, avant de ralentir davantage pour revenir à des niveaux proches de l’objectif courant 2025. Cette évolution reflète une atténuation des tensions sur les coûts, notamment de la main-d’œuvre, et les répercussions différées et graduelles du récent resserrement de la politique monétaire sur les prix à la consommation. L’inflation globale mesurée par l’indice des prix à la consommation harmonisé (IPCH) devrait être relativement volatile pendant le reste de l’année 2024, en raison d’effets de base et du renchérissement des matières premières énergétiques. À moyen terme, la hausse des prix de l’énergie devrait s’établir à des taux faiblement positifs, compte tenu des anticipations des marchés concernant l’évolution future des cours du pétrole et du gaz et des mesures budgétaires prévues en lien avec le changement climatique. Au cours des derniers trimestres, le renchérissement des produits alimentaires s’est nettement contracté, les tensions en amont s’étant relâchées grâce à la baisse des prix de l’énergie et des matières premières alimentaires. À plus long terme, la hausse des prix des produits alimentaires devrait fluctuer autour de ses niveaux actuels avant de se modérer davantage à partir de fin 2025. La progression de l’IPCH hors énergie et produits alimentaires (IPCHX) devrait rester supérieure à l’inflation globale sur la majeure partie de l’horizon de projection, mais continuer de suivre une trajectoire désinflationniste, bien qu’à un rythme modéré et principalement en 2025 et 2026. Un point central de cette projection est le ralentissement progressif attendu de l’augmentation des salaires nominaux par rapport à des niveaux toujours élevés initialement, à mesure que s’estomperont les effets haussiers liés aux mesures de compensation prises face à l’inflation dans un contexte de marchés du travail tendus. Le redressement escompté de la croissance de la productivité devrait favoriser la modération des tensions sur les coûts de main-d’œuvre. De plus, la progression des bénéfices devrait ralentir et amortir en partie la répercussion des coûts de main-d’œuvre sur les prix, en particulier en 2024. Dans l’ensemble, la hausse annuelle moyenne de l’IPCH global se modérerait, revenant de 5,4 % en 2023 à 2,5 % en 2024, 2,2 % en 2025 et 1,9 % en 2026. Par comparaison avec les projections de mars 2024, l’augmentation de l’IPCH a été révisée à la hausse de 0,2 point de pourcentage pour 2024 et 2025. Cela tient principalement au renchérissement des matières premières énergétiques et à des données récentes légèrement plus élevées que prévu en ce qui concerne l’inflation mesurée par l’IPCHX. En outre, les tensions sur les coûts de main-d’œuvre devraient s’intensifier quelque peu en raison d’une croissance plus forte des salaires, s’accompagnant de perspectives un peu plus prudentes concernant la hausse de la productivité. S’agissant tant de l’inflation globale que de l’inflation mesurée par l’IPCHX, les perspectives pour 2026 sont inchangées.

Tableau 1

Projections de croissance et d’inflation dans la zone euro

(variations annuelles en pourcentage, révisions en points de pourcentage)

| Juin 2024 | Révisions par rapport à mars 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

PIB en volume | 0,6 | 0,9 | 1,4 | 1,6 | 0,1 | 0,3 | -0,1 | 0,0 |

IPCH | 5,4 | 2,5 | 2,2 | 1,9 | 0,0 | 0,2 | 0,2 | 0,0 |

IPCH hors énergie et produits alimentaires | 4,9 | 2,8 | 2,2 | 2,0 | 0,0 | 0,2 | 0,1 | 0,0 |

Notes : Le PIB en volume est calculé à partir de moyennes annuelles de données corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de dates de publication postérieures à la date d’arrêté des projections. Les données (y compris trimestrielles) peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

1 L’environnement international

L’activité mondiale montre des signes d’amélioration, même si des facteurs défavorables à la croissance subsistent. Les données disponibles relatives à l’activité mondiale (hors zone euro) confirment une amélioration très progressive depuis le début de l’année, les données quantitatives s’alignant de plus en plus sur les signaux positifs ressortant des données qualitatives[2]. Toutefois, des obstacles à la croissance mondiale demeurent, notamment le ralentissement graduel des marchés du travail, la poursuite de la modération de la progression des salaires nominaux et la réduction de l’épargne excédentaire dans les économies développées. En outre, le resserrement récent de la politique monétaire et la forte incertitude économique dans un environnement marqué par des tensions géopolitiques continuent également de freiner la croissance. En Chine, les dépenses de consommation restent faibles dans un contexte de difficultés dans le secteur de l’immobilier résidentiel, alors que l’activité et les exportations du secteur manufacturier continuent de soutenir la croissance économique. Les perspectives relatives à la croissance mondiale sont globalement inchangées par rapport aux projections de mars 2024 ; une croissance de 3,3 % est attendue en 2024 et 2025, contre 3,2 % en 2026, soit un rythme légèrement inférieur à celui observé au cours de la dernière décennie (tableau 2).

Tableau 2

(variations annuelles en pourcentage, révisions en points de pourcentage)

| Juin 2024 | Révisions par rapport à mars 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

PIB en volume mondial (hors zone euro) | 3,5 | 3,3 | 3,3 | 3,2 | 0,0 | -0,1 | 0,1 | 0,0 |

Commerce mondial (hors zone euro)1) | 1,0 | 2,6 | 3,3 | 3,3 | -0,2 | -0,2 | 0,2 | 0,1 |

Demande extérieure adressée à la zone euro2) | 0,8 | 2,1 | 3,4 | 3,3 | 0,2 | -0,3 | 0,3 | 0,1 |

IPC mondial (hors zone euro) | 5,0 | 4,2 | 3,3 | 2,9 | 0,1 | 0,1 | 0,1 | 0,1 |

Prix à l’exportation des concurrents en monnaie nationale3) | -1,3 | 2,1 | 2,8 | 2,6 | -0,6 | -0,4 | 0,1 | 0,0 |

Note : Les données (y compris trimestrielles) peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

1) Calculé comme la moyenne pondérée des importations.

2) Calculée comme la moyenne pondérée des importations des partenaires commerciaux de la zone euro.

3) Calculés comme la moyenne pondérée des déflateurs des exportations des partenaires commerciaux de la zone euro.

Le commerce mondial (hors zone euro) devrait se redresser cette année et croître plus en phase avec l’activité mondiale par la suite. Après une période d’atonie des échanges commerciaux en 2023, avec le rééquilibrage, après la pandémie, de la demande de biens vers les services, les données disponibles confirment que la reprise du commerce mondial ne faiblit pas et que l’incidence des perturbations du trafic dans la zone de la mer Rouge reste limitée. Les importations mondiales devraient augmenter de 2,6 % en 2024, avant de progresser de 3,3 % en 2025 et 2026, sans grands changements par rapport aux projections précédentes. Le redressement de la demande extérieure adressée à la zone euro cette année devrait être moins dynamique et s’établir à 2,1 %. Cette évolution reflète dans une large mesure la baisse, au second semestre 2023 et au premier trimestre 2024, des importations de certains des principaux partenaires commerciaux de la zone euro, tels que le Royaume-Uni et les pays d’Europe centrale et orientale. Sa dynamique de croissance trimestrielle étant comparable à celle des importations mondiales sur l’horizon de projection, la demande extérieure adressée à la zone euro devrait augmenter de 3,4 % en 2025 et de 3,3 % en 2026.

L’inflation au niveau mondial ralentirait sur l’horizon de projection. Grâce à la dissipation des effets des chocs d’offre antérieurs et de la politique monétaire restrictive, la hausse de l’indice des prix à la consommation (IPC) dans les principales économies de marché avancées et émergentes devrait revenir à 4,2 % en 2024, 3,3 % en 2025 et 2,9 % en 2026. Même si ces perspectives sont largement comparables à celles ressortant des projections de mars, l’inflation aux États-Unis a été légèrement révisée à la hausse pour cette année en raison de résultats plus élevés que prévu au premier trimestre. En Chine, la hausse de l’IPC reste modérée dans un contexte d’atonie de la demande intérieure mais devrait s’accélérer progressivement sur l’horizon de projection. La variation des prix à l’exportation des concurrents de la zone euro, en monnaies nationales et en rythme annuel, devrait devenir positive cette année et demeurer proche de sa moyenne de long terme estimée sur le reste de l’horizon de projection. La révision à la baisse pour 2024 par rapport aux projections de mars reflète des hausses plus faibles qu’anticipé précédemment des prix à l’exportation, compensant l’incidence d’un relèvement des hypothèses de renchérissement des matières premières dans l’exercice de projection actuel.

Encadré 1

Hypothèses techniques

Par rapport aux projections de mars 2024, les principales modifications apportées aux hypothèses techniques ont trait à la hausse des prix des matières premières, à un taux de change effectif plus élevé (quoique légèrement plus faible par rapport au dollar) et à une augmentation modérée des taux d’intérêt à court terme. Les hypothèses relatives aux prix de l’énergie, fondées sur les cours des contrats à terme, ont été revues à la hausse (en moyenne, sur la période 2024-2026, de 4 % pour le pétrole et de 5 % pour le gaz). Les hypothèses portant sur les prix du pétrole et établies sur la base des contrats à terme demeurent en situation de déport (backwardation), en recul d’environ 10 % entre 2024 et 2026, tandis que les cours du gaz devraient d’abord augmenter, en 2025, puis revenir à des niveaux proches de ceux de 2024. Globalement, fin 2026, le niveau des prix de l’énergie devrait être supérieur d’environ 30 % à celui observé début 2021. Les prix des quotas d’émission de carbone au titre du système d’échange de quotas d’émission de l’Union européenne (UE) s’accroîtraient (de quelque 17 % en moyenne sur la période 2024-2026). Les prix des matières premières hors énergie ont été fortement révisés à la hausse en raison du relèvement des cours internationaux des matières premières alimentaires, en particulier du cacao et du café. L’euro s’est légèrement déprécié (de 0,3 %) par rapport au dollar, reflétant la vigueur persistante de l’économie américaine et les révisions haussières des anticipations relatives à la trajectoire des taux d’intérêt du Comité fédéral de l’open market. Toutefois, en termes effectifs nominaux, l’euro s’est apprécié (de 0,9 %), sous l’effet des variations vis-à-vis du yen japonais, du franc suisse, de la couronne suédoise et, dans une moindre mesure, de la livre sterling. Alors que la pente de la courbe à terme des taux Euribor demeure nettement négative, les hypothèses concernant les taux d’intérêt à court terme ont été quelque peu révisées à la hausse. Les anticipations d’évolution des taux d’intérêt à long terme sont globalement inchangées.

Tableau

| Juin 2024 | Révisions par rapport à mars 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Matières premières : |

|

|

|

|

|

|

|

|

Prix du pétrole (en dollars par baril) | 83,7 | 83,8 | 78,0 | 74,5 | 0,0 | 5,1 | 4,1 | 3,1 |

Prix du gaz naturel (en euros par MWh) | 40,6 | 30,8 | 35,4 | 29,9 | 0,0 | 2,8 | 10,4 | 1,3 |

Prix de gros de l’électricité (en euros par MWh) | 103,5 | 73,0 | 87,7 | 72,8 | 0,6 | -1,9 | 12,0 | 2,1 |

Quotas au titre du système d’échange de quotas d’émission de l’UE (en euros par tonne) | 83,7 | 66,1 | 71,1 | 73,6 | 0,0 | 12,8 | 18,5 | 19,0 |

Prix des matières premières hors énergie, en dollars (variation annuelle en pourcentage) | -12,5 | 11,4 | 3,9 | 0,9 | 0,0 | 10,8 | 1,9 | 0,8 |

Taux de change : | ||||||||

Taux de change EUR/USD | 1,08 | 1,08 | 1,08 | 1,08 | 0,0 | -0,2 | -0,3 | -0,3 |

Taux de change effectif nominal de l’euro (TCE-41) (T1 1999 = 100) | 121,8 | 124,0 | 124,2 | 124,2 | 0,0 | 0,7 | 0,9 | 0,9 |

Hypothèses financières : | ||||||||

Euribor 3 mois | 3,4 | 3,6 | 2,8 | 2,5 | 0,0 | 0,2 | 0,4 | 0,1 |

Rendements des emprunts publics à 10 ans | 3,1 | 2,9 | 3,0 | 3,0 | 0,0 | 0,0 | -0,1 | -0,1 |

Notes : Les hypothèses techniques concernant les taux d’intérêt et les prix des matières premières dans la zone euro sont fondées sur les anticipations des marchés, arrêtées au 15 mai 2024. Les hypothèses relatives aux taux d’intérêt à court terme sont fondées sur les anticipations des marchés relatives au taux Euribor trois mois, tel qu’il en ressort des taux à terme. Les hypothèses ayant trait aux rendements nominaux des emprunts publics à dix ans dans la zone euro reposent sur la moyenne des rendements des obligations à dix ans des pays, pondérée par les chiffres annuels du PIB. Lorsque les données nécessaires existent, les rendements nominaux des emprunts publics à dix ans spécifiques à chaque pays sont définis comme les rendements des obligations de référence à dix ans prolongés en utilisant les rendements au pair à terme calculés, à la date d’arrêté, à partir des courbes de rendements correspondantes propres à chaque pays. Pour les autres pays, les rendements des emprunts publics à dix ans spécifiques à chacun sont définis comme le rendement des obligations de référence à dix ans prolongé en utilisant un écart constant (observé à la date d’arrêté) par rapport à l’hypothèse technique relative aux taux d’intérêt sans risque à long terme pour la zone euro. L’évolution des cours internationaux des matières premières ressort des contrats à terme dans les dix jours ouvrés précédant la date d’arrêté. Les cours du pétrole se rapportent aux prix au comptant et aux prix des contrats à terme sur le pétrole brut Brent. Les prix du gaz correspondent aux prix au comptant et aux prix des contrats à terme sur le gaz TTF néerlandais. Les prix de l’électricité sont tirés des prix au comptant et des prix des contrats à terme de gros moyens pour les cinq principaux pays de la zone euro. Le prix « synthétique » des contrats à terme correspondant aux quotas au titre du système d’échange de quotas d’émission de l’UE (quotas d’émission) est calculé comme la valeur linéairement interpolée de fin de mois des deux bourses européennes de l’énergie les plus proches (contrats à terme sur les quotas d’émission). Une moyenne des prix mensuels des contrats à terme sur les quotas d’émission est ensuite calculée afin de produire une valeur équivalente à la périodicité annuelle. Les taux de change bilatéraux devraient rester stables sur l’horizon de projection, aux niveaux moyens relevés pendant les dix jours ouvrés précédant la date d’arrêté. Les révisions sont exprimées en pourcentage pour les niveaux et en points de pourcentage pour les taux de croissance et les pourcentages annuels.

2 Économie réelle

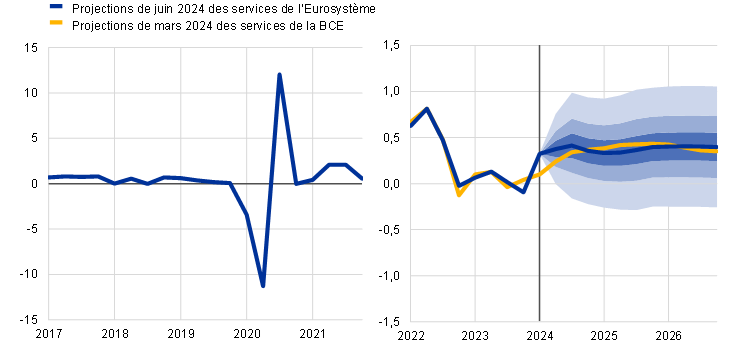

L’activité économique dans la zone euro s’est redressée au premier trimestre 2024, en partie sous l’effet de facteurs temporaires (graphique 1)[3]. Selon l’estimation rapide d’Eurostat, la croissance trimestrielle s’est établie à 0,3 % au premier trimestre de l’année. Ce chiffre dépasse de 0,2 point de pourcentage les estimations des projections de mars, tandis que le chiffre correspondant au quatrième trimestre 2023 a été revu à la baisse de 0,1 point de pourcentage. La bonne surprise du premier trimestre est probablement liée à l’impulsion donnée par les exportations nettes, après une baisse temporaire au quatrième trimestre 2023. Les conditions météorologiques inhabituellement clémentes cet hiver ont également soutenu provisoirement l’investissement dans l’immobilier résidentiel dans certains pays. La valeur ajoutée dans le secteur de l’industrie s’est probablement contractée au premier trimestre 2024, tandis qu’elle aurait augmenté dans les services.

Graphique 1

Croissance du PIB en volume de la zone euro

(variations trimestrielles en pourcentage ; données trimestrielles corrigées des variations saisonnières et du nombre de jours ouvrés)

Notes : Les données rétrospectives peuvent différer des dernières publications d’Eurostat. La ligne verticale indique le début de l’horizon de projection. Les fourchettes de projection donnent une indication du degré d’incertitude et sont construites de manière symétrique. Elles sont calculées à partir d’erreurs de projection antérieures, après correction des valeurs extrêmes. Ces intervalles, du plus foncé au plus clair, reflètent différents degrés de probabilité (30 %, 60 % et 90 %) que la croissance effective du PIB en volume se situe à l’intérieur des fourchettes correspondantes. Pour plus d’informations, cf. l’encadré intitulé « Illustration de l’incertitude entourant les projections » figurant dans les projections macroéconomiques de mars 2023 pour la zone euro établies par les services de la BCE.

Le PIB en volume devrait encore se renforcer en 2024, soutenu par l’augmentation des revenus des ménages, la demande extérieure et un léger redressement de l’investissement des entreprises. La progression continue du revenu réel disponible soutiendrait la consommation privée, qui devrait devenir le principal moteur de la croissance à compter du deuxième trimestre. Les évolutions des indicateurs mensuels, tels que l’amélioration progressive de la confiance des consommateurs, le nouveau renforcement des indicateurs de l’indice des directeurs d’achat relatifs à l’activité dans les services et aux nouvelles commandes jusqu’en mai ainsi que l’augmentation des volumes des ventes au détail en mars, confirment cette reprise des dépenses des ménages. La croissance robuste des salaires réels, dans un contexte de tensions sur le marché du travail, devrait consolider le pouvoir d’achat des ménages tout au long de l’année, qui serait étayé par le regain de confiance attendu. En 2024, l’investissement des entreprises devrait globalement stagner en rythme annuel moyen et enregistrer une certaine reprise en cours d’année, reflétant principalement un relâchement du frein toujours exercé par le resserrement récent de la politique monétaire. Dans le même temps, l’investissement des entreprises serait soutenu par le redressement de la demande intérieure et extérieure, cette dernière poussant également la croissance des exportations à la hausse. La normalisation du cycle des stocks devrait également générer une contribution neutre à la croissance au second semestre 2024, après une importante contribution négative au tournant de l’année. Enfin, les perspectives de croissance à court terme du PIB en volume de la zone euro devraient être considérablement dopées par l’incidence des activités des entreprises multinationales en Irlande, à la suite d’effets négatifs en 2023.

À moyen terme, la croissance du PIB en volume sera soutenue par la hausse des revenus réels, le renforcement de la demande extérieure et l’atténuation de l’incidence du durcissement de la politique monétaire. L’incidence du resserrement de la politique monétaire devrait atteindre un pic en 2024, malgré les anticipations par les marchés d’une baisse des taux d’intérêt. Le retrait des mesures de soutien budgétaire introduites depuis 2022 pour compenser l’inflation élevée et les prix de l’énergie n’aurait, dans l’ensemble, que peu d’effets négatifs sur la croissance pendant la période allant de 2024 à 2026. Dans le même temps, la consommation et l’investissement publics apporteraient une contribution positive à la croissance du PIB.

Les conditions de financement, en particulier les niveaux élevés des taux d’intérêt, devraient continuer d’exercer une forte incidence négative sur la croissance, qui s’estomperait toutefois sur l’horizon de projection. Les effets des mesures de politique monétaire prises depuis décembre 2021 continuent de se transmettre à l’économie réelle et de peser sur les perspectives de croissance, en particulier pour 2024[4]. Sur la base des anticipations des marchés relatives à la trajectoire future des taux d’intérêt (encadré 1), les retombées négatives de la politique monétaire sur la croissance économique devraient commencer à se dissiper progressivement en 2024. Conjugués à l’atténuation des conséquences néfastes du durcissement des critères d’octroi des crédits observé depuis fin 2022, ces effets soutiendraient la reprise économique.

Par rapport aux projections de mars 2024, la croissance du PIB en volume a été révisée à la hausse de 0,3 point de pourcentage pour 2024, à la baisse de 0,1 point de pourcentage pour 2025 et reste inchangée pour 2026 (tableau 3 et graphique 2). Les révisions pour 2024 reflètent la bonne surprise du premier trimestre de l’année, dues aux exportations nettes et à l’amélioration de certains indicateurs prospectifs tirés d’enquêtes, compensant un acquis de croissance un peu plus négatif lié au ralentissement de la croissance au quatrième trimestre 2023. La légère révision à la baisse pour 2025 s’explique principalement par la révision à la baisse de la consommation publique dans un contexte de durcissement de l’orientation de la politique budgétaire.

Graphique 2

Croissance du PIB en volume de la zone euro – ventilation des principales composantes de la dépense

a) Projections de juin 2024 établies par les services de l’Eurosystème | b) Révisions par rapport aux projections de mars 2024 établies par les services de la BCE |

|---|---|

(variations annuelles en pourcentage, contributions en points de pourcentage) | (révisions : en points de pourcentage et contributions en points de pourcentage) |

|  |

Notes : Les données sont corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de dates de publication postérieures à la date d’arrêté des projections. Les lignes verticales indiquent le début de l’horizon de projection.

S’agissant des composantes du PIB en volume, la consommation privée réelle devrait être le principal moteur de la croissance économique, soutenue par la forte progression des revenus réels sous l’effet de la hausse des salaires et du recul de l’inflation, en dépit d’un taux d’épargne relativement élevé. La consommation privée devrait se redresser progressivement courant 2024 et croître à des taux annuels compris entre 1,6 % et 1,7 % en 2025 et 2026, soit nettement au-dessus de la moyenne d’avant la pandémie (1,2 %). Cette reprise résulterait de l’augmentation du revenu réel disponible, principalement due à la croissance vigoureuse des salaires et à la robustesse des revenus hors travail (revenus du travail indépendant et des actifs financiers). À court terme, le taux d’épargne demeurerait assez élevé, conformément aux données qualitatives à haute fréquence relatives aux intentions d’épargne futures, à une incertitude économique encore vive mais en baisse, à des taux d’intérêt élevés et au resserrement de l’accès au crédit. En outre, le taux d’épargne continuerait d’être favorisé par la propension habituellement faible à consommer en prélevant sur les revenus hors travail. À moyen terme, la croissance des revenus réels devrait se modérer en lien avec le ralentissement progressif du rattrapage des salaires réels, mais cette évolution devrait être largement contrebalancée par une diminution du taux d’épargne. Cette diminution devrait s’amorcer à partir de fin 2024, avec la poursuite de l’affaiblissement de l’incertitude et des tensions inflationnistes et la normalisation du comportement en matière de dépenses de consommation. Le taux d’épargne resterait toutefois supérieur à sa moyenne d’avant la pandémie sur l’horizon de projection, es taux d’intérêt élevés continuant probablement d’inciter les ménages à épargner. En outre, des effets de richesse devraient également soutenir la reprise de la consommation privée.

L’investissement dans l’immobilier résidentiel devrait continuer de baisser en 2024, avant de se redresser lentement courant 2025 sous l’effet de l’atténuation graduelle de l’incidence négative du durcissement des conditions de financement et de la poursuite de la croissance vigoureuse des revenus des ménages. Après trois trimestres consécutifs de recul, l’investissement dans l’immobilier résidentiel se serait redressé au premier trimestre 2024, favorisé par un hiver inhabituellement clément, en particulier en Allemagne. Étant donné que cet effet spécifique s’atténue et que la demande de logements demeure atone (notamment parce qu’une incitation fiscale significative vient à expiration en Italie), l’investissement dans l’immobilier résidentiel devrait renouer avec sa tendance baissière au deuxième trimestre 2024. Toutefois, compte tenu de la dissipation des effets des précédents relèvements des taux des prêts hypothécaires, de la remontée des prix des logements et de la forte augmentation des revenus des ménages, l’investissement dans l’immobilier résidentiel commencerait à se redresser à partir de mi-2025. Dans l’ensemble, après une nouvelle baisse significative en 2024, suivie d’un léger recul en 2025, l’investissement dans l’immobilier résidentiel devrait s’accroître sur une base annuelle en 2026, pour la première fois depuis 2022.

L’investissement des entreprises devrait se redresser au cours des prochains trimestres, dans un contexte d’amélioration de la demande, d’allégement du frein exercé par des conditions de financement défavorables, d’effets d’entraînement des fonds du programme « Next Generation EU » (NGEU) et d’accroissement des investissements verts et numériques. L’investissement des entreprises de la zone euro (en excluant les droits de propriété intellectuelle irlandais compte tenu de leur volatilité) s’est fortement contracté au second semestre 2023, en raison d’un recul de la confiance, d’une réduction des arriérés de commandes, d’une diminution des coussins de financement interne et d’un durcissement des conditions de financement. Une reprise est attendue à partir de début 2024, conformément aux anticipations de renforcement de la demande intérieure et extérieure. Les effets d’entraînement des fonds du programme NGEU (qui, dans certains pays, ont été reportés vers la fin de l’horizon de projection) et les efforts en cours du secteur privé pour renforcer les investissements verts et numériques contribueraient à cette reprise, de même que le relâchement du frein qu’exercent des conditions de financement défavorables.

Après une période de contraction, les échanges commerciaux dans la zone euro devraient se redresser sous l’effet d’exportations progressant en lien avec la hausse de la demande extérieure. Selon les estimations, les exportations en volume de la zone euro ont rebondi au premier trimestre 2024, plus nettement que prévu dans les projections de mars. Sur l’horizon de projection, les exportations en volume devraient progresser globalement en phase avec l’évolution de la demande extérieure. Par rapport aux projections de mars, les parts de marché à l’exportation ont été revues à la baisse sur l’horizon de projection et devraient rester bien en deçà des niveaux d’avant la pandémie. Cela tient aux problèmes de compétitivité relatifs à l’appréciation passée de l’euro et aux chocs énergétiques antérieurs, dans la mesure où la zone euro est plus touchée par le renchérissement des matières premières énergétiques que ses partenaires commerciaux. Les importations devraient se redresser légèrement plus vite que la demande intérieure à mesure de la reprise des composantes de la demande dépendantes des échanges, telles que l’investissement. Globalement, les exportations nettes apporteraient une contribution neutre à la croissance sur l’horizon de projection. Les termes de l’échange ne devraient s’améliorer que légèrement sur l’horizon de projection, le choc énergétique ayant largement produit ses effets. À partir de 2024, le solde des transactions courantes devrait continuer de se redresser, pour atteindre des niveaux juste au dessous de 3 % du PIB mais légèrement supérieurs à sa moyenne d’avant la pandémie (2,6 %).

Tableau 3

Projections relatives au PIB en volume, aux échanges commerciaux et aux marchés du travail pour la zone euro

(variations annuelles en pourcentage, sauf indication contraire ; révisions en points de pourcentage)

| Juin 2024 | Révisions par rapport à mars 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

PIB en volume | 0,6 | 0,9 | 1,4 | 1,6 | 0,1 | 0,3 | -0,1 | 0,0 |

Consommation privée | 0,6 | 1,2 | 1,7 | 1,6 | 0,1 | 0,0 | 0,1 | 0,1 |

Consommation publique | 0,8 | 1,2 | 1,1 | 1,1 | 0,6 | -0,1 | -0,3 | -0,1 |

Investissement | 1,3 | 0,1 | 1,5 | 2,0 | 0,5 | 0,7 | -0,1 | -0,3 |

Exportations1) | -0,9 | 1,3 | 2,9 | 3,1 | -0,2 | 0,3 | 0,0 | -0,1 |

Importations1) | -1,4 | 0,5 | 3,2 | 3,3 | -0,1 | -0,5 | 0,1 | 0,1 |

Contribution au PIB : |

|

|

|

|

|

|

|

|

Demande intérieure | 0,8 | 0,9 | 1,4 | 1,5 | 0,3 | 0,1 | -0,1 | 0,0 |

Exportations nettes | 0,3 | 0,4 | 0,0 | 0,1 | 0,0 | 0,4 | 0,0 | 0,0 |

Variations des stocks | -0,5 | -0,5 | 0,0 | 0,0 | -0,3 | -0,3 | 0,0 | 0,0 |

Revenu réel disponible | 1,2 | 1,9 | 1,1 | 1,2 | 0,3 | 0,3 | 0,0 | 0,1 |

Taux d’épargne des ménages (en % du revenu disponible) | 14,5 | 15,0 | 14,5 | 14,2 | 0,1 | 0,2 | 0,1 | 0,1 |

Emploi2) | 1,4 | 0,8 | 0,4 | 0,5 | 0,0 | 0,3 | 0,1 | 0,1 |

Taux de chômage | 6,5 | 6,5 | 6,5 | 6,3 | 0,0 | -0,2 | -0,1 | -0,3 |

Compte courant (% du PIB) | 1,6 | 2,8 | 2,9 | 2,9 | -0,2 | -0,4 | -0,3 | -0,2 |

Notes : Les projections relatives au PIB en volume et à ses composantes sont basées sur des données corrigées des variations saisonnières et des jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de dates de publication postérieures à la date d’arrêté des projections. Les données (y compris trimestrielles) peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

1) Y compris les échanges commerciaux intra-zone euro.

2) Personnes employées.

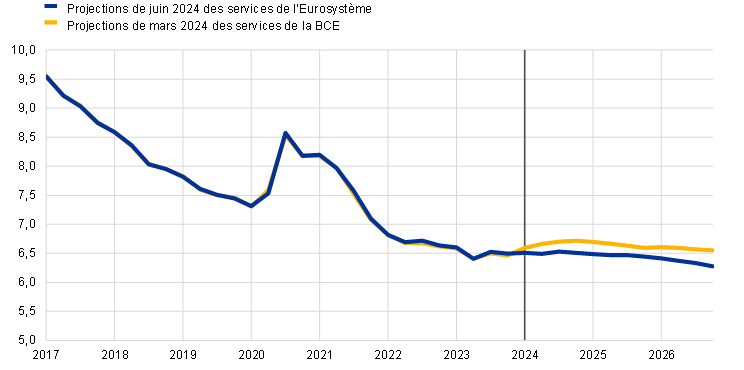

La bonne tenue des marchés du travail devrait perdurer, en dépit d’un ralentissement du rythme de croissance de l’emploi par rapport aux dernières années. Selon l’estimation rapide d’Eurostat, l’emploi a progressé de 0,3 % au premier trimestre 2024, surprenant une fois encore à la hausse (il aurait dû rester stable selon les projections de mars). La croissance de l’emploi devrait revenir de 1,4 % en 2023 à 0,8 % en 2024, puis se stabiliser à 0,4 % en 2025 et 0,5 % en 2026. Le niveau d’emploi actuel est supérieur à celui qu’implique une loi d’Okun dynamique. Toutefois, il devrait converger en 2026 vers le niveau supposé par la relation de la loi d’Okun (cf. graphique 3, partie a). Il ressort de ce profil d’évolution que les facteurs conjoncturels (comme le maintien de sureffectifs et les niveaux élevés de bénéfices des entreprises) ayant favorisé l’emploi davantage qu’à l’accoutumée au cours de la période récente devraient progressivement s’estomper[5]. La croissance de l’emploi a été revue à la hausse de 0,5 point de pourcentage au total sur la période 2024-2026 par rapport aux projections de mars. Cette augmentation reflète la surprise à la hausse observée début 2024 et une légère amélioration des perspectives d’évolution de la population active ressortant des données positives récentes.

Graphique 3

a) Emploi | b) Productivité (par personne employée) |

|---|---|

(Indice : T4 2019 = 100) | (Indice : T4 2019 = 100) |

|  |

Notes : Partie a) : La loi d’Okun porte sur le niveau d’emploi calculé à l’aide d’un modèle autorégressif à retards échelonnés (1,1) avec une variable muette pour les deuxième et troisième trimestres 2020 et les projections de juin 2024 pour le PIB en volume. Partie b) : la tendance de la productivité est calculée à partir de la moyenne des taux de croissance trimestriels sur l’échantillon 2000-2019. Les lignes verticales indiquent le début de l’horizon de projection.

La hausse de la productivité du travail devrait se renforcer sur l’horizon de projection, mais les niveaux de productivité en 2026 resteraient nettement inférieurs à leur tendance linéaire de long terme. Avec le renforcement de la croissance de l’emploi, dans un contexte de progression relativement modérée du PIB en volume, la croissance de la productivité a été atone récemment. Sur l’horizon de projection, la productivité devrait se raffermir, suivant une trajectoire légèrement révisée à la baisse par rapport aux projections de mars. Si une croissance de la productivité de 1,0 % en 2025 et de 1,1 % en 2026 semble assez vigoureuse (près de deux fois plus élevée que sa moyenne de long terme entre 2000et 2019), elle doit être replacée dans le contexte d’une croissance annuelle moyenne particulièrement faible de -0,1 % depuis la pandémie (2020-2023). Cela se reflète également dans le niveau de la productivité, qui resterait nettement inférieur à ce que l’on aurait pu déduire de la tendance de la croissance enregistrée par le passé, en utilisant comme référence le taux de croissance annuel moyen de 0,6 % avant la pandémie (graphique 3, partie b).

Le taux de chômage resterait relativement stable jusque fin 2025 avant de tomber à un nouveau point bas historique en 2026 (graphique 4). Il devrait fluctuer autour de 6,5 % en 2024 et 2025 et reculer à 6,3 % en 2026, soit son plus bas niveau jamais enregistré. Le taux de chômage a été révisé à la baisse de 0,2 point de pourcentage en moyenne sur l’horizon de projection, en partie sous l’effet de données récentes plus favorables et de perspectives d’emploi légèrement plus robustes.

Graphique 4

(% de la population active)

Note : La ligne verticale indique le début de l’horizon de projection. Les données rétrospectives peuvent différer des dernières publications d’Eurostat.

3 Perspectives budgétaires

L’orientation budgétaire de la zone euro devrait se durcir sur l’horizon de projection, particulièrement en 2024 (tableau 4)[6]. L’évolution baissière surprenante des résultats budgétaires de 2023 s’explique principalement par un assouplissement de l’orientation budgétaire de 0,3 point de pourcentage du PIB par rapport aux estimations figurant dans les projections de mars 2024, essentiellement en raison d’une croissance des dépenses plus vive que prévu. En 2024, l’orientation budgétaire devrait considérablement se resserrer, essentiellement sous l’effet du retrait d’une bonne part des mesures de soutien en matière d’énergie et d’inflation. Un nouveau durcissement de l’orientation budgétaire, bien que beaucoup plus lent, est prévu pour la période 2025-2026, grâce à une nouvelle réduction des autres mesures de soutien face à la crise de l’énergie en 2025, à une croissance plus faible des subventions et autres transferts budgétaires, et à certaines mesures du côté des recettes. Ces effets devraient être partiellement compensés par des augmentations limitées de l’investissement public. Outre ces mesures budgétaires discrétionnaires, les facteurs non discrétionnaires, notamment des recettes exceptionnelles ou des pertes de recettes, devraient avoir une incidence assez modeste sur l’orientation au cours de l’horizon de projection, après des fluctuations importantes ces dernières années. Par rapport aux projections de mars 2024, l’orientation budgétaire de la zone euro implique un durcissement légèrement accru entre 2025 et 2026, principalement en raison d’une croissance moins dynamique des dépenses, ce qui reflète en partie la nature temporaire du dérapage budgétaire enregistré en 2023.

Tableau 4

Perspectives budgétaires pour la zone euro

(en pourcentage du PIB ; révisions en points de pourcentage)

| Juin 2024 | Révisions par rapport à mars 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Orientation budgétaire1) | -0,1 | 0,7 | 0,3 | 0,3 | -0,3 | 0,0 | 0,2 | 0,2 |

Solde budgétaire des adm. publiques | -3,6 | -3,1 | -2,8 | -2,6 | -0,4 | -0,2 | 0,0 | 0,2 |

Solde budgétaire structurel2) | -3,6 | -3,0 | -2,7 | -2,6 | -0,4 | -0,3 | -0,2 | 0,1 |

Dette brute des administrations publiques | 88,5 | 88,4 | 88,6 | 88,6 | 0,2 | -0,1 | 0,1 | -0,1 |

1) L’orientation des politiques budgétaires est mesurée par la variation du solde primaire corrigé du cycle, déduction faite du soutien des pouvoirs publics au secteur financier. Les chiffres indiqués sont également ajustés pour tenir compte des subventions au titre du programme « Next Generation EU » (NGEU) du côté des recettes. Un chiffre négatif (positif) implique un assouplissement (durcissement) de l’orientation budgétaire.

2) Calculé comme le solde budgétaire, net des effets transitoires du cycle économique et des mesures considérées comme temporaires selon la définition du Système européen de banques centrales.

Le solde budgétaire de la zone euro devrait s’améliorer sur l’horizon de projection et le ratio de dette publique globalement se stabiliser. Après un résultat plus élevé que prévu pour 2023, le déficit de la zone euro devrait diminuer et revenir sous la valeur de référence de 3 % du PIB à partir de 2025. Cette évolution s’explique principalement par une baisse du déficit primaire corrigé du cycle sur l’ensemble de l’horizon de projection, et en particulier en 2024, qui devrait largement compenser l’augmentation des paiements d’intérêts. Par rapport aux projections de mars 2024, le solde budgétaire a été revu à la baisse pour 2024 (c’est-à-dire qu’un déficit plus important est attendu), reflétant principalement les effets de base de 2023. Cependant, le solde budgétaire 2026 devrait être légèrement supérieur aux projections de mars (autrement dit, présenter un déficit plus faible), traduisant une révision à la hausse du solde primaire corrigé du cycle et une meilleure composante conjoncturelle. Le ratio dette/PIB de la zone euro devrait globalement se stabiliser sur l’horizon de projection, les déficits primaires continus (quoiqu’en recul) et les ajustements déficit-dette positifs étant compensés par des écarts favorables (négatifs) entre taux d’intérêt et taux de croissance. Par rapport aux projections de mars 2024, le ratio de dette publique est légèrement inférieur pour 2024, l’effet de base défavorable de 2023 étant largement contrebalancé par un écart nettement plus propice entre taux d’intérêt et taux de croissance en raison de révisions à la hausse de la croissance du PIB nominal. Le ratio dette/PIB a été légèrement revu à la baisse pour 2026, principalement du fait de l’amélioration du solde primaire.

4 Prix et coûts

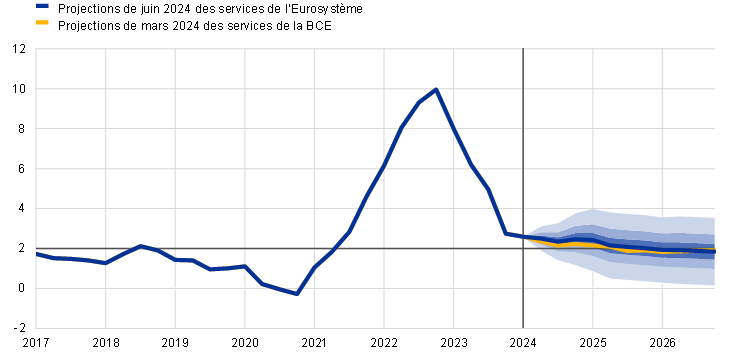

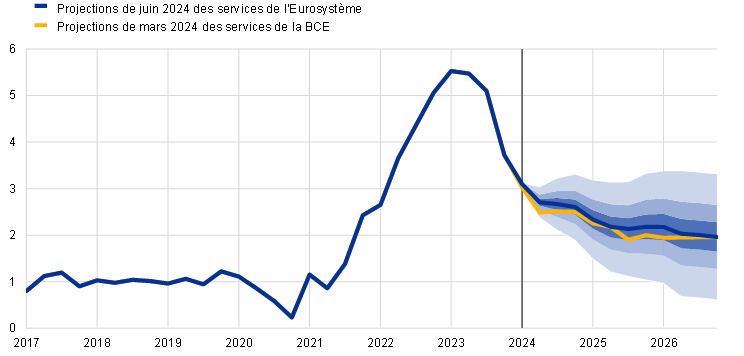

La hausse de l’IPCH global devrait rester largement stable en 2024, avant de revenir à 2,2 % en 2025 et à 1,9 % en 2026 (graphique 5). La hausse de l’IPCH global est revenue d’une moyenne de 5,4 % en 2023 à 2,4 % en avril 2024. Elle devrait varier autour de 2,5 % au cours des prochains trimestres, avec une certaine volatilité essentiellement liée à des effets de base relatifs aux prix de l’énergie. La modération de l’inflation mesurée par l’IPCHX devrait être lente, sans beaucoup de changements sur le reste de l’année 2024. La constance de l’inflation mesurée par l’IPCHX, qui demeurerait supérieure à la moyenne de long terme sur l’horizon de projection, reflète principalement un ralentissement mesuré de la hausse des prix des services. Étant donné que l’augmentation des prix des produits alimentaires ne devrait, elle aussi, se contracter davantage que plus tard sur l’horizon et que le renchérissement de l’énergie apporterait essentiellement une légère contribution positive à la hausse de l’IPCH, l’inflation globale devrait suivre une trajectoire désinflationniste lente et revenir à l’objectif de 2 % au quatrième trimestre 2025 (un trimestre plus tard que dans les projections de mars).

Graphique 5

Hausse des prix mesurée par l’IPCH dans la zone euro

(variations annuelles en pourcentage)

Notes : La ligne verticale indique le début de l’horizon de projection. Les fourchettes de projection donnent une indication du degré d’incertitude et sont construites de manière symétrique. Elles sont calculées à partir d’erreurs de projection antérieures, après correction des valeurs extrêmes. Les intervalles, du plus foncé au plus clair, reflètent différents degrés de probabilité (30 %, 60 % et 90 %) que la hausse effective de l’IPCH se situe à l’intérieur des fourchettes correspondantes. Pour plus d’informations, cf. l’encadré intitulé « Illustration de l’incertitude entourant les projections » figurant dans les projections macroéconomiques de mars 2023 pour la zone euro établies par les services de la BCE.

Tableau 5

Évolution des prix et des coûts pour la zone euro

(variations annuelles en pourcentage, révisions en points de pourcentage)

Juin 2024 | Révisions par rapport à mars 2024 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

IPCH | 5,4 | 2,5 | 2,2 | 1,9 | 0,0 | 0,2 | 0,2 | 0,0 |

IPCH hors énergie | 6,3 | 2,8 | 2,3 | 2,1 | 0,0 | 0,1 | 0,1 | 0,1 |

IPCH hors énergie et produits alimentaires | 4,9 | 2,8 | 2,2 | 2,0 | 0,0 | 0,2 | 0,1 | 0,0 |

IPCH hors énergie, prod. alim. et fiscalité indirecte | 5,0 | 2,7 | 2,2 | 2,0 | 0,1 | 0,1 | 0,1 | 0,0 |

Composante énergie de l’IPCH | -2,0 | -0,8 | 1,0 | 0,3 | 0,0 | 0,8 | 0,5 | -0,3 |

Composante produits alimentaires de l’IPCH | 10,9 | 3,0 | 2,7 | 2,2 | 0,0 | -0,2 | 0,4 | -0,1 |

Déflateur du PIB | 6,0 | 3,3 | 2,4 | 2,0 | 0,1 | 0,4 | 0,1 | 0,1 |

Déflateur des importations | -2,9 | -0,2 | 2,0 | 1,9 | 0,1 | 0,2 | -0,4 | -0,3 |

Rémunération par tête | 5,2 | 4,8 | 3,5 | 3,2 | -0,1 | 0,3 | -0,1 | 0,2 |

Productivité par travailleur | -0,9 | 0,1 | 1,0 | 1,1 | -0,1 | 0,0 | -0,2 | -0,1 |

Coûts unitaires de main-d’œuvre | 6,1 | 4,7 | 2,5 | 2,1 | -0,1 | 0,3 | 0,2 | 0,4 |

Bénéfices par unité produite1) | 6,2 | 0,1 | 1,9 | 1,6 | 0,4 | 1,1 | -0,1 | -0,5 |

Notes : Les déflateurs du PIB et des importations, les coûts unitaires de main-d’œuvre, la rémunération par tête et la productivité du travail sont basées sur des données corrigées des variations saisonnières et des jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de dates de publication postérieures à la date d’arrêté des projections. Les données (y compris trimestrielles) peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

1) Les bénéfices par unité produite sont définis comme l’excédent brut d’exploitation et le revenu mixte (ajusté du revenu des travailleurs indépendants) par unité de PIB en volume.

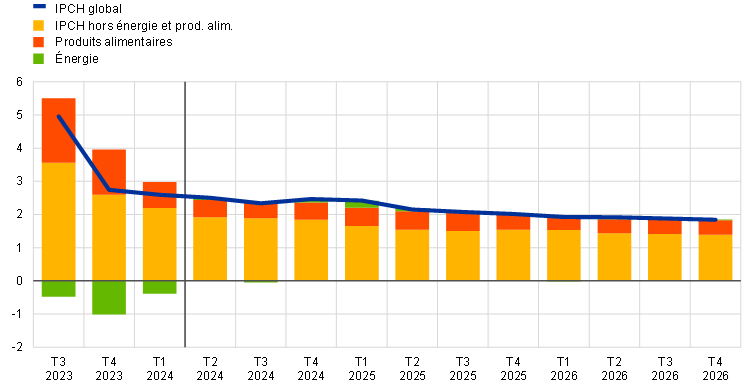

Après une certaine volatilité au cours des prochains trimestres, la hausse des prix de l’énergie devrait rester modérée à moyen terme, les baisses attendues des prix des matières premières énergétiques étant partiellement compensées par les mesures budgétaires liées au climat. Les prix de l’énergie devraient à nouveau augmenter au deuxième trimestre 2024, en raison d’effets de base haussiers, du retrait des mesures gouvernementales de compensation des prix élevés de l’énergie et du renchérissement récent du pétrole brut. Entre avril 2024 et mars 2025, les effets de base haussiers expliquent l’essentiel de la variation attendue des prix de l’énergie. En outre, la suppression, entre décembre 2023 et février 2025, des mesures budgétaires compensatoires adoptées pour faire face aux prix de l’énergie et à l’inflation devrait contribuer à l’inflation globale à hauteur de 0,4 point de pourcentage en 2024 et de 0,1 point de pourcentage en 2025. Lorsque ces effets de base et l’incidence de l’abandon des mesures budgétaires liées à l’énergie s’estomperont, la trajectoire baissière des courbes des contrats à terme sur les matières premières énergétiques, en partie contrebalancée par les effets haussiers de mesures budgétaires liées au climat, ne devrait impliquer que de très faibles contributions positives de la composante énergie de l’IPCH en 2025 et 2026 (graphique 6)[7].

Graphique 6

Progression de l’IPCH dans la zone euro – ventilation des principales composantes

(variations annuelles en pourcentage, contributions en points de pourcentage)

Note : La ligne verticale indique le début de l’horizon de projection.

La hausse des prix des produits alimentaires devrait rester globalement stable à court terme et continuer de se modérer par la suite, sous l’effet de l’atténuation des tensions en amont liées aux augmentations antérieures des coûts des consommations intermédiaires. L’affaiblissement de l’augmentation des prix des produits alimentaires s’est poursuivi au cours des premiers mois de cette année, ressortant à 2,8 % en avril, contre 10,9 % en moyenne en 2023, en raison des évolutions des composantes produits alimentaires transformés et non transformés. Ces évolutions s’expliquent, dans une large mesure, par le relâchement des tensions en amont compte tenu de la baisse des cours de l’énergie et des matières premières alimentaires. Après la stabilité attendue sur le reste de l’année et la majeure partie de 2025, le renchérissement des produits alimentaires devrait ralentir encore légèrement, pour s’établir à 2,2 % en moyenne en 2026, à travers les effets décalés des tensions dynamiques persistantes sur les coûts de main-d’œuvre au cours des deux dernières années de l’horizon de projection.

L’inflation mesurée par l’IPCHX devrait décélérer progressivement pour s’établir à 2,0 % en 2026, principalement du fait d’une modération de la hausse des prix des services (graphique 7). L’augmentation des prix des produits manufacturés hors énergie est revenue d’une moyenne de 5,0 % en 2023 à 0,9 % en avril 2024, tandis que le ralentissement de la hausse des prix des services a été plus modéré, avec un recul de 4,9 % en 2023 à 3,7 % en avril 2024. Les atténuations de la progression des prix des biens industriels non énergétiques depuis début 2024 résultent de l’affaiblissement des effets haussiers des goulets d’étranglement au niveau de l’offre et des effets indirects découlant des augmentations antérieures des prix de l’énergie et des produits alimentaires, ainsi que des répercussions persistantes de l’incidence baissière du resserrement de la politique monétaire. Les projections n’intègrent que des effets négligeables des tensions géopolitiques au Moyen-Orient (y compris les perturbations du transport maritime en mer Rouge) sur la hausse des prix des biens, conformément à la faible part des coûts du fret maritime dans le coût total des biens, à l’augmentation relativement limitée observée jusqu’à présent et au fait que ces coûts dépendent de contrats à plus long terme. À moyen terme, le ralentissement de l’inflation mesurée par l’IPCHX serait principalement lié à la progression des prix des services, en lien avec l’atténuation des effets de la réouverture de l’économie après la pandémie s’estompant et avec la poursuite de la transmission de l’incidence baissière du resserrement de la politique monétaire. Une modération plus rapide du renchérissement des services devrait être freinée par les tensions à la hausse toujours élevées, quoiqu’en recul, exercées par les évolutions des coûts de main-d’œuvre.

Graphique 7

Hausse de l’IPCH de la zone euro hors énergie et produits alimentaires

(variations annuelles en pourcentage)

Notes : La ligne verticale indique le début de l’horizon de projection. Les fourchettes de projection donnent une indication du degré d’incertitude et sont construites de manière symétrique. Elles sont calculées à partir d’erreurs de projection antérieures, après correction des valeurs extrêmes. Les intervalles, du plus foncé au plus clair, reflètent différents degrés de probabilité (30 %, 60 % et 90 %) que la hausse effective de l’IPCHX se situe à l’intérieur des fourchettes correspondantes. Pour plus d’informations, cf. l’encadré intitulé « Illustration de l’incertitude entourant les projections » figurant dans les projections macroéconomiques de mars 2023 pour la zone euro établies par les services de la BCE.

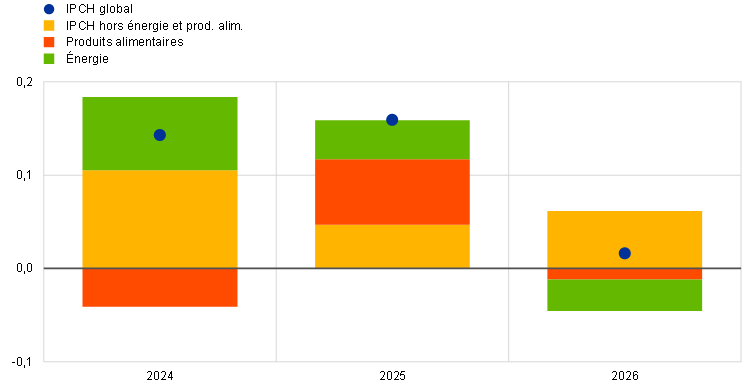

Par rapport aux projections de mars 2024, les perspectives de progression de l’IPCH global ont été revues à la hausse de 0,2 point de pourcentage pour 2024 et 2025, principalement en raison de révisions haussières de la composante énergie de l’inflation et de l’inflation mesurée par l’IPCHX, et sont inchangées pour 2026 (graphique 8). La révision à la hausse de la composante énergie de l’inflation en 2024 s’explique principalement par le renchérissement des matières premières énergétiques et, dans une moindre mesure, par des modifications de la fiscalité et dans les charges de réseau et de distribution. La révision à la hausse de l’inflation mesurée par l’IPCHX est imputable aux données inattendues de ces derniers mois, en particulier concernant l’augmentation accrue des prix des services. Ces révisions haussières sont en partie compensées par une révision à la baisse de la composante produits alimentaires de l’IPCH, principalement en raison de données récentes plus faibles que prévu. Pour 2025, le renchérissement des produits alimentaires a été revu à la hausse, reflétant des tensions inflationnistes plus fortes qu’anticipé exercées par les coûts de l’énergie et de la main-d’œuvre. Plus tard sur l’horizon de projection, la révision à la hausse de l’inflation mesurée par l’IPCHX reflète également la répercussion de l’augmentation des coûts unitaires de main-d’œuvre. L’inflation globale pour 2026 n’est pas révisée étant donné que les légères révisions haussières de l’inflation mesurée par l’IPCHX sont compensées par les révisions baissières modérées de la progression des prix des produits alimentaires et de l’énergie.

Graphique 8

Révisions des projections d’inflation par rapport aux projections de mars 2024

(contributions en points de pourcentage)

La croissance des salaires nominaux devrait ralentir progressivement mais demeurer élevée, ce qui permettrait aux salaires réels de rattraper les niveaux en vigueur avant la poussée de l’inflation (graphique 9). La progression annuelle de la rémunération par tête s’est établie à 4,7 % au quatrième trimestre 2023. Elle devrait atteindre 4,8 % en moyenne en 2024 et présenter une certaine volatilité sur l’ensemble de l’année. Elle poursuivrait ensuite son ralentissement sur l’horizon de projection tout en demeurant supérieure aux niveaux de très long terme en raison de la persistance des tensions sur les marchés du travail, de la compensation de l’inflation et des relèvements des salaires minimums. Les salaires négociés et la dérive salariale devraient contribuer davantage à la croissance de la rémunération par tête qu’avant la pandémie. La croissance des salaires négociés s’accélérerait légèrement en 2024, avant de s’atténuer progressivement, les tensions sur les marchés du travail étant à l’origine d’une contribution plus persistante de la dérive salariale. En 2026, la hausse de la rémunération par tête devrait atteindre 3,2 %, soit un taux légèrement supérieur à la somme des projections d’augmentation de la productivité et de l’IPCH. Par rapport aux projections de mars, le taux de croissance de la rémunération par tête a été modérément revu à la hausse pour 2024 et 2026. Cette révision à la hausse reflète l’incidence des données devenues disponibles, une situation conjoncturelle légèrement meilleure et une dérive salariale plus forte, tout en étant conforme aux tensions sur les marchés du travail, en particulier vers la fin de l’horizon de projection. Les salaires réels devraient retrouver leurs niveaux de début 2022 au troisième trimestre 2024, soit un trimestre plus tôt que les projections de mars 2024 ne l’avaient anticipé.

Graphique 9

(variations annuelles en pourcentage)

Note : La ligne verticale indique le début de l’horizon de projection. Les données rétrospectives peuvent différer des dernières publications d’Eurostat.

La hausse des coûts unitaires de main-d’œuvre devrait nettement se ralentir. La croissance des coûts unitaires de main-d’œuvre aurait culminé en 2023, avec un taux de 6,1 % en moyenne, et décélérerait fortement pour s’établir à 2,1 % en 2026. Même en bénéficiant de l’accélération attendue de la croissance de la productivité conjuguée au ralentissement de la progression des salaires, elle resterait nettement supérieure à la moyenne de 1,5 % d’avant la pandémie. Par rapport aux projections de mars, la croissance des coûts unitaires de main-d’œuvre a été revue à la hausse, en particulier pour 2025 et 2026. Cette évolution résulte d’une révision haussière de la rémunération par tête et d’une révision baissière de la croissance de la productivité.

Les tensions d’origine interne sur les prix, mesurées par la hausse du déflateur du PIB, devraient continuer de diminuer, la croissance des bénéfices permettant dans un premier temps d’amortir les fortes tensions sur les coûts de main-d’œuvre avant de se redresser (graphique 10). Le taux de croissance annuel du déflateur du PIB devrait continuer de diminuer rapidement courant 2024 et s’établir en moyenne à 3,3 %, avant de baisser plus progressivement par la suite pour revenir à 2,0 % en moyenne en 2026. La hausse des bénéfices unitaires a atteint un pic début 2023 et s’est ralentie depuis, le résultat du quatrième trimestre 2023 étant inférieur aux anticipations ressortant des projections de mars. Elle devrait rester sensiblement inférieure à la progression des coûts unitaires de main-d’œuvre tout au long de 2024, ce qui signifie que les marges bénéficiaires amortiraient la croissance relativement forte des coûts de main-d’œuvre. Avec le ralentissement de l’augmentation des coûts unitaires de main-d’œuvre, la croissance des bénéfices unitaires devrait se redresser quelque peu à partir de 2025, soutenue par la reprise économique et une hausse plus importante de la productivité. Par rapport aux projections de mars, la croissance du déflateur du PIB a été révisée à la hausse pour 2024 en raison de surprises positives dans les données relatives au premier trimestre 2024, probablement dues à une progression nettement plus vive des bénéfices unitaires. Elle a également été légèrement revue à la hausse pour 2025 et 2026, en lien avec une plus forte croissance des coûts unitaires de main-d’œuvre, compensée en partie, en 2026, par des révisions à la baisse des bénéfices unitaires.

Après un taux annuel négatif en 2024, la hausse des prix à l’importation devrait fluctuer autour de 2 % au cours des dernières années de l’horizon de projection. Le taux de variation du déflateur des prix à l’importation devrait s’accélérer et passer de -2,9 % en 2023 à -0,2 % en 2024, 2,0 % en 2025 et 1,9 % en 2026, ce qui est globalement conforme à la trajectoire des projections relatives aux prix à l’exportation des concurrents et à la trajectoire des prix de l’énergie (cf. section 1 et encadré 2).

Graphique 10

Tensions d’origine interne sur les prix

a) Déflateur du PIB et ses composantes | b) Déflateur du PIB et ses composantes — révisions par rapport aux projections de mars 2024 |

|---|---|

(variations annuelles en pourcentage, contributions en points de pourcentage) | (contributions en points de pourcentage) |

|  |

Notes : Les lignes verticales indiquent le début de l’horizon de projection actuel.

5 Analyses de sensibilité et de scénarios

Trajectoires différentes des prix de l’énergie

Les évolutions futures des prix des matières premières énergétiques sont très incertaines et des trajectoires différentes des cours du pétrole et du gaz auraient une incidence significative sur les perspectives économiques, en particulier concernant l’inflation. Tandis que les projections établies par nos services sont fondées sur les hypothèses techniques présentées dans l’encadré 1, cette analyse de sensibilité permet de calculer des trajectoires différentes à la baisse et à la hausse à partir des 25e et 75e percentiles des densités neutres implicites tirées des options pour les prix du pétrole et du gaz[8]. Les distributions des prix du pétrole et du gaz indiquent des risques à la hausse pesant sur les hypothèses techniques utilisées dans les projections de juin 2024 (graphique 11). En outre, une hypothèse de prix constants pour le pétrole et le gaz est intégrée. Dans chaque cas, un indice synthétique des prix de l’énergie (une moyenne pondérée des trajectoires des prix du pétrole et du gaz) est calculé et l’incidence des trajectoires différentes est évaluée à l’aide de plusieurs modèles macroéconomiques de la BCE et de l’Eurosystème utilisés dans les projections. Les effets moyens de ces modèles sur la croissance du PIB en volume et sur l’inflation mesurée par l’IPCH sont présentés dans le tableau 6.

Graphique 11

Trajectoires différentes pour les hypothèses relatives aux prix de l’énergie

a) Hypothèse relative aux prix du pétrole

(en dollars par baril)

b) Hypothèse relative aux prix du gaz

(en euros par MWh)

Sources : Morningstar et calculs de la BCE.

Note : Les densités implicites tirées des options sur les prix du pétrole et du gaz sont extraites des cotations de marché au 15 mai 2024 pour les options sur les contrats à terme ICE Brent Crude et Dutch TTF Natural gas, avec des dates d’expiration trimestrielles fixes.

Tableau 6

Effets des trajectoires différentes des prix de l’énergie

Trajectoire 1 : 25e percentile | Trajectoire 2 : 75e percentile | Trajectoire 3 : prix constants | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(écarts par rapport aux niveaux de référence, en pourcentage) | |||||||||

Prix du pétrole | -2,9 | -10,9 | -15,8 | 10,3 | 19,5 | 23,9 | 1,3 | 7,7 | 12,8 |

Prix du gaz | -12,7 | -20,6 | -19,1 | 16,3 | 27,8 | 33,4 | -4,9 | -15,1 | 0,4 |

Indice synthétique des prix de l’énergie | -10,6 | -16,0 | -16,0 | 13,9 | 22,9 | 24,3 | -0,6 | -0,4 | 8,7 |

(écarts par rapport aux taux de croissance de référence, en points de pourcentage) | |||||||||

Croissance du PIB en volume | -0,1 | 0,1 | 0,0 | 0,0 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 |

Hausse de l’IPCH | -0,2 | -0,4 | -0,2 | 0,4 | 0,7 | 0,4 | 0,0 | 0,0 | 0,2 |

Notes : Un indice synthétique des prix de l’énergie combinant les prix des contrats à terme sur le pétrole et sur le gaz est employé aux fins de cette analyse de sensibilité. Les 25e et 75e percentiles font référence aux densités neutres implicites dans les options sur les prix du pétrole et du gaz au 15 mai 2024. L’hypothèse de prix constants pour le pétrole et le gaz considère les valeurs respectives arrêtées à la même date. Les effets macroéconomiques sont déclarés comme les moyennes de plusieurs modèles macroéconomiques établis par les services de la BCE et de l’Eurosystème.

Encadré 2

La Chine pourrait-elle exporter la désinflation ?

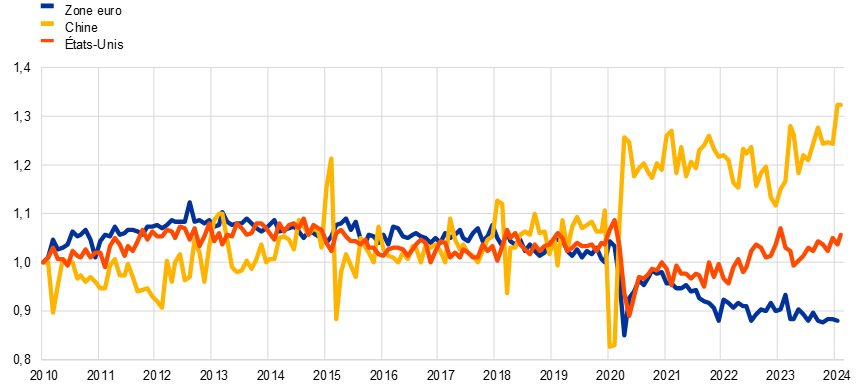

Cet encadré examine différents scénarios relatifs aux politiques économiques chinoises visant à soutenir la croissance intérieure et évalue si elles pourraient aboutir à exporter la désinflation vers la zone euro et les États-Unis. Selon les projections de juin 2024 établies par les services de l’Eurosystème, la croissance de la Chine, freinée par un secteur immobilier en difficulté, devrait ralentir progressivement sur l’horizon de projection. Toutefois, le secteur manufacturier a crû grâce aux mesures de soutien prises par les pouvoirs publics, le crédit affluant malgré le niveau élevé des stocks et la baisse des taux d’utilisation des capacités de production. De plus, la part de marché à l’exportation de la Chine (en volume) est restée supérieure à ses niveaux d’avant la pandémie (cf. graphique A). Dans un premier temps, cette évolution a été soutenue par le glissement de la consommation mondiale, lié à la pandémie, des services vers les biens, compte tenu de la position dominante de la Chine dans les échanges mondiaux de marchandises en général et de produits fortement demandés pendant la pandémie en particulier. Néanmoins, malgré l’inversion de ces effets liés à la pandémie à l’échelle mondiale, la part de marché de la Chine a augmenté d’environ 18 % depuis début 2023, les prix de ses exportations ayant encore diminué. Cela distingue la Chine à la fois de l’économie américaine, dont la part de marché a retrouvé ses niveaux d’avant la pandémie, et de la zone euro, qui n’a pas encore totalement compensé les pertes de ses parts de marché enregistrées depuis 2020.

Graphique A

Parts de marché à l’exportation

(Indices de volumes ; janvier 2010 = 100)

Sources : CPB World Trade Monitor, Eurostat (via Haver Analytics) et calculs des services de la BCE.

Notes : Les indicateurs se rapportent aux parts de marché à l’exportation mondiales en volume de biens. Toutes les séries sont corrigées des variations saisonnières par Haver Analytics. Les dernières observations ont trait à février 2024.

La zone euro entretient des liens commerciaux plus forts que les États-Unis avec la Chine. S’agissant des importations de biens chinois, les États-Unis — auparavant plus dépendants de la Chine que la zone euro — les ont réduites de 2,8 % du PIB au début des années 2010 à 2,3 % du PIB sur la période 2019-2020. Les importations de biens chinois par la zone euro ont quant à elles évolué en sens inverse pour s’élever récemment à 3,5 % du PIB. Concernant les exportations, la zone euro continue de dépendre davantage de la Chine que les États-Unis, les exportations vers la Chine représentant 2,5 % du PIB de la zone euro, contre 1,1 % du PIB des États-Unis.

Trois scénarios autour des projections de croissance de référence de juin 2024 pour la Chine sont étudiés : a) un scénario haussier, dans lequel la Chine dégage une croissance plus forte en soutenant le crédit au secteur manufacturier, stimulant ainsi la demande intérieure et extérieure grâce à la baisse des prix des exportations ; b) un scénario baissier, dans lequel une demande intérieure chinoise plus faible en raison d’une contraction plus nette du secteur de l’immobilier résidentiel est partiellement compensée par une hausse des exportations subventionnées ; et c) un scénario adverse, similaire au scénario baissier, mais supposant que toutes les économies, sauf la zone euro, instaure des barrières commerciales à l’encontre de la Chine en réaction aux subventions par ce pays de ses exportations. Dans ce dernier scénario, la zone euro resterait le seul grand marché ouvert aux exportations chinoises. Les trois scénarios sont simulés à l’aide du modèle mondial de la BCE.

Ils postulent des répercussions provenant de Chine sur l’inflation dans la zone euro et aux États-Unis via plusieurs canaux. Dans les trois scénarios considérés, la baisse des prix des exportations chinoises exerce une incidence baissière directe sur les prix à l’importation dans la zone euro et aux États-Unis par le biais des importations de biens finaux et intermédiaires. Cette baisse freine également la demande extérieure adressée à la zone euro et aux États-Unis via un canal de la compétitivité, les partenaires commerciaux des deux économies détournant leur demande d’importations vers la Chine. Il existe en outre un canal de réorientation des dépenses domestiques, par lequel les consommateurs d’une économie se tournent vers des importations de biens moins chers en provenance de Chine. Cela réduit encore la demande pour les biens des entreprises domestiques, provoquant des pressions à la baisse sur les prix à la production, et donc sur l’inflation, en raison du recul de la demande de main-d’œuvre et des salaires. Il s’exerce enfin une incidence sur les prix des services. Les variations de la demande de biens en provenance de Chine affecteraient également la demande internationale et les cours mondiaux des matières premières, avec des effets également sur l’inflation dans la zone euro.

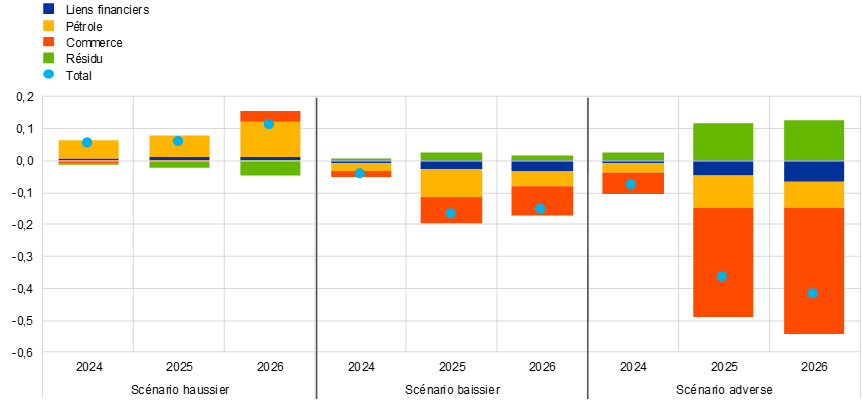

Dans le scénario haussier, l’incidence sur le PIB et l’inflation est positive mais relativement modérée tant pour la zone euro que pour les États-Unis (cf. graphique B). S’agissant de l’incidence sur le PIB, les effets de compétitivité défavorables résultant de la baisse des prix des exportations chinoises, qui entraînent une réduction de la production intérieure et de la demande extérieure tant dans la zone euro qu’aux États-Unis, sont compensés par la hausse de la demande en provenance de Chine. De même, les conséquences de la baisse des prix à l’importation hors énergie est contrebalancée par le renchérissement du pétrole et la hausse de la demande (tous deux liés à une augmentation de la demande chinoise) et les effets de contagion s’avèrent légèrement positifs pour l’inflation aux États-Unis et dans la zone euro.

Graphique B

Effets sur le PIB et l’inflation en zone euro et aux États-Unis

a) PIB en volume | b) Prix à la consommation |

|---|---|

(écarts en points de pourcentage par rapport aux taux de croissance de référence) | (écarts en points de pourcentage par rapport aux taux de croissance de référence) |

|  |

Source : Calculs des services de la BCE à l’aide du modèle mondial de la BCE.

Notes : Les scénarios sont simulés à travers le modèle mondial de la BCE avec des politiques monétaires exogènes pour la zone euro/les États-Unis.

Dans le scénario baissier, la Chine pourrait effectivement exporter la désinflation (cf. graphique C). Dans ce scénario, l’effet modérateur sur l’inflation des subventions à l’exportation est accentué par la baisse de l’activité mondiale et de la demande extérieure aux États-Unis et dans la zone euro, due au ralentissement de l’économie chinoise. La demande extérieure diminue plus fortement aux États-Unis, sous l’effet de l’appréciation du dollar dans ce scénario en lien avec un effet de report vers plus de sécurité dans le contexte du ralentissement mondial. La hausse des prix à l’importation hors pétrole ralentit de jusqu’à 70 points de base aux États-Unis et d’un peu moins dans la zone euro (les prix à l’importation libellés en dollars diminuant moins en euros). Les effets cumulés du recul de la demande et de la diminution des prix à l’exportation en Chine exercent des pressions à la baisse sur le PIB en volume et l’inflation tant dans la zone euro qu’aux États-Unis. Par conséquent, l’incidence sur la croissance de la zone euro est estimée à 0,17 point de pourcentage en 2025, soit à peine plus que l’estimation de 0,13 point de pourcentage pour les États-Unis. La part de PIB nettement plus forte des exportations de l’économie de la zone euro vis-à-vis de la Chine tendrait à signaler un poids plus important sur le PIB que dans le cas des États-Unis. Mais l’appréciation du dollar dans ce scénario pèserait encore davantage sur la production américaine. La hausse des prix à la consommation serait inférieure d’environ 20 points de base pour les deux économies en 2025, en supposant des politiques monétaires exogènes. Les effets sur la zone euro seraient légèrement plus importants si l’euro ne se dépréciait pas.

Le scénario adverse projette les effets négatifs les plus notables pour la zone euro, avec un recul de l’inflation allant jusqu’à 40 points de base. Dans ce scénario, les effets sont particulièrement sévères, les exportations chinoises moins chères n’affectant que la zone euro, avec un effet d’éviction sur sa production intérieure. Une incidence négative apparaît aussi pour les États-Unis en raison d’un détournement des flux commerciaux vers la zone euro, qui bénéficie d’intrants moins chers importés de Chine. Le même effet contribue à atténuer les retombées négatives des exportations chinoises bon marché sur le PIB de la zone euro. La hausse des prix à la consommation dans la zone euro diminue de près de 40 points de base dans ce scénario.

Les répercussions sur l’inflation se transmettent principalement par le canal des échanges commerciaux, mais les prix du pétrole jouent également un rôle considérable. Une décomposition de l’incidence sur l’inflation dans la zone euro par canal de transmission montre que les liens commerciaux jouent un rôle majeur dans le scénario baissier et le scénario adverse, tandis que les liens financiers exercent une influence moindre. Dans le scénario à la hausse, les cours du pétrole augmentent de 2,5 % par rapport au scénario de référence, alors que, dans les deux autres scénarios, ils enregistrent une baisse d’un pourcentage similaire. Dans l’ensemble, les variations des cours du pétrole contribuent de manière significative, à hauteur de 10 points de base, aux répercussions sur l’inflation dans la zone euro.

Graphique C

Décomposition de l’incidence sur la hausse globale des prix à la consommation dans la zone euro

(écarts en points de pourcentage par rapport aux taux de croissance de référence)

Source : Calculs des services de la BCE à l’aide du modèle mondial de la BCE.

Notes : Une décomposition est réalisée en utilisant le modèle mondial de la BCE après désactivation du canal de contagion correspondant. Le résidu rend compte des complémentarités entre les canaux.

Encadré 3

Trajectoires différentes pour les évolutions de la productivité dans la zone euro et leur incidence sur l’économie

En 2023, l’emploi, soutenu par plusieurs facteurs conjoncturels, a été élevé par rapport à la production. Les entreprises ont créé, ou du moins conservé, des emplois dans un contexte de marges bénéficiaires accrues, de croissance modérée des salaires réels, de dynamisme de la main-d’œuvre (également favorisée par l’immigration) et de baisse du nombre moyen d’heures travaillées. Ces facteurs expliquent la croissance relativement forte de l’emploi total au cours de la période comprise entre le quatrième trimestre 2022 et le quatrième trimestre 2023. Selon un modèle fondé sur la loi d’Okun, l’emploi a été supérieur au niveau impliqué par la croissance du PIB en volume. La productivité du travail a quant à elle diminué en 2023. Dans les projections de juin 2024, la progression de l’emploi serait inférieure aux résultats implicites tirés de la loi d’Okun à partir du premier trimestre 2024[9]. Les projections tablent sur un retour progressif à la relation de long terme, ce qui suppose une amélioration de la productivité s’accompagnant d’une reprise de la croissance du PIB. Malgré cette amélioration, le scénario de référence anticipe toujours une croissance de la productivité inférieure à ce que l’on pourrait attendre compte tenu de la progression moyenne du PIB au cours des deux dernières décennies. Dès lors, si le scénario de référence suppose une reprise conjoncturelle de la croissance de la productivité, celle-ci pourrait également être tirée à la baisse par des facteurs pesant de façon plus permanente sur la productivité, tels que les effets d’hystérèse ou les retards dans les transitions numérique et écologique. On ne peut toutefois exclure un redressement de la productivité plus rapide que prévu actuellement, sous l’effet, par exemple, de l’intelligence artificielle.

De même, deux scénarios ont été envisagés afin d’évaluer des trajectoires différentes de la productivité du travail par rapport au scénario de référence.

- Le scénario 1 représente une dynamique de productivité plus optimiste que celle intégrée dans le scénario de référence. Il suppose une résorption plus rapide des facteurs conjoncturels qui ont soutenu l’emploi jusque là : le maintien de sureffectifs diminuerait et les incitations à l’embauche pour les entreprises seraient réduites. Il en ressort une croissance de l’emploi plus faible sur l’horizon de projection, de sorte que la productivité du travail serait supérieure au niveau projeté dans le scénario de référence actuel élaboré par nos services. Ce scénario suppose que la croissance de l’emploi sera modérée par rapport à celle du PIB en volume, compensant la dynamique soutenue de l’emploi observée depuis la reprise consécutive à la pandémie. Dans ce scénario, l’emploi est inférieur de 0,5 point de pourcentage en termes cumulés sur l’horizon de projection, tandis que la productivité tendancielle est inchangée par rapport au scénario de référence.

- Le scénario 2 se base sur des perspectives plus pessimistes, en supposant des facteurs structurels pesant négativement sur le capital et la productivité globale des facteurs (PGF). Ce scénario plus pessimiste reflète la possibilité que les effets d’hystérèse résultant de la faiblesse antérieure de la demande réduisent la nécessité d’améliorer les capacités de production, ce qui impliquerait de moindres augmentations du stock de capital, peut-être en liaison avec le niveau élevé des prix de l’énergie ou les tensions géopolitiques et les problèmes de chaîne d’approvisionnement qui en découlent. Dans ce scénario, les entreprises seraient susceptibles d’ajuster leurs capacités et d’accroître leur stock de capital à un rythme plus lent. D’autres facteurs structurels à l’œuvre pourraient également influencer la PGF tendancielle. Il s’agit notamment d’éventuels délais dans la matérialisation des gains de productivité découlant des technologies numériques ou, à moyen terme, d’une incidence des politiques environnementales plus négative que celle intégrée dans les projections de référence établies par les services de l’Eurosystème. Le scénario suppose une croissance tendancielle de la production inférieure de 0,4 point de pourcentage à celle du scénario de référence pour chaque année de 2024 à 2026. Cela signifie que le niveau de la production tendancielle serait inférieur de 1,2 % en 2026 à celui du scénario de référence, ce qui représente un stock de capital plus bas et une PGF tendancielle plus faible, tandis que le taux d’activité tendanciel resterait inchangé. Par conséquent, le niveau de productivité tendancielle serait également inférieur de 1,2 % en 2026.

Tableau A

Principales caractéristiques des scénarios

(écarts en points de pourcentage par rapport aux taux de croissance de référence)

2024 | 2025 | 2026 | écart cumulé | |

|---|---|---|---|---|

Scénario 1 : Emploi en baisse | 0,0 | -0,2 | -0,3 | -0,5 |

Scénario 2 : Baisse de la production tendancielle | -0,4 | -0,4 | -0,4 | -1,2 |