- INTERVENTO

Cripto-domino: lo scoppio delle bolle delle cripto-attività e il destino della finanza digitale

Intervento di apertura di Fabio Panetta, Membro del Comitato esecutivo della BCE, in occasione dell’Insight Summit presso la London Business School

Londra, 7 dicembre 2022

Sono particolarmente lieto di essere di ritorno alla London Business School (LBS)[1], dove ho conseguito il mio PhD molti anni fa. Al mio arrivo in questa prestigiosa università mi trovai immerso in un ambiente in cui la ricerca accademica e l’analisi economica venivano condotte in un’atmosfera cordiale e cooperativa. In quegli anni ho imparato non solo a fare ricerca in modo rigoroso, ma anche l’importanza di svolgere il proprio lavoro con entusiasmo.

Ho ancora ricordi vivissimi dei dibattiti intellettualmente stimolanti e motivanti che si tenevano tra studenti e con il corpo docente. Sono grato in particolare al mio supervisore di allora e soprattutto caro amico, il professor Richard Brealey.

Spostando lo sguardo dal passato al futuro, oggi parlerò di cripto-attività e del destino della finanza digitale.

L’ultima volta che ho affrontato questo tema, nel mio intervento presso la Columbia University lo scorso aprile, ho paragonato il mondo della cripto-finanza al Far West, sottolineando i rischi legati alle esternalità negative che essa genera, all’esuberanza irrazionale degli investitori e alla mancanza di un’adeguata regolamentazione[2].

Da allora il mercato delle cripto-attività ha registrato una serie di fallimenti rovinosi. Stiamo assistendo a un effetto “cripto-domino” che sta generando ondate di instabilità nell’intero universo delle cripto-attività, con ripercussioni negative sulle stablecoin e sulla finanza decentralizzata (DeFi)[3].

Sia il collasso di TerraUSD, che al momento del crollo era la terza maggiore stablecoin al mondo, sia il recente fallimento di FTX – una delle principali piattaforme di scambio di cripto-attività, con 130 società affiliate – si sono verificati nel giro di pochi giorni. Questo non è semplicemente lo scoppio di una bolla. È come schiuma: tante bolle che scoppiano una dopo l’altra.

Il timore degli investitori di perdere occasioni di rapido guadagno sembra essersi trasformato nella paura di non poter recuperare i propri investimenti.

L’ondata di vendite sta rivelando chi in precedenza, durante l’alta marea, “nuotava nudo”[4].

I fallimenti hanno svelato la completa inadeguatezza degli schemi operativi e di governance adottati da più operatori nel mercato delle cripto-attività. Essi hanno reso evidente l’imprudenza di molti investitori, che nel tempo avevano acquistato cripto-attività senza una adeguata analisi dei rischi che esse generano. Come accadde durante la crisi dei mutui subprime, il crollo ha fatto emergere interconnessioni e strutture opache cresciute all’interno del castello di carte del cripto-mercato.

Questi eventi raffredderanno l’entusiasmo per l’idea che la tecnologia possa soppiantare i controlli e la supervisione sul sistema finanziario. L’instabilità a cui stiamo assistendo sottolinea come il settore finanziario non possa essere trustless – ossia privo della necessaria fiducia reciproca tra operatori – e allo stesso tempo stabile. La fiducia non può essere sostituita dalla fede in un algoritmo. Essa richiede trasparenza, tutele regolamentari e controlli.

Tutto ciò vuol forse dire che il mercato delle cripto-attività è giunto al suo epilogo? Probabilmente no. Il gioco di azzardo è assai diffuso. A molti piace scommettere: sulle corse di cavalli, sulle partite di calcio e su molti altri eventi. Alcuni investitori continueranno quindi a giocare d’azzardo assumendo posizioni speculative nel mercato delle cripto-attività.

Nel mio intervento odierno sosterrò che le debolezze di fondo delle cripto-attività possono provocare crolli repentini del mercato nel momento in cui svanisce l’entusiasmo irrazionale che talora caratterizza i comportamenti degli investitori. Occorre intervenire per tutelare i risparmiatori inesperti e salvaguardare la stabilità del sistema finanziario.

Questi obiettivi possono essere conseguiti assoggettando le cripto-attività a una regolamentazione incisiva e a una tassazione adeguata. Su questi fronti dobbiamo oramai passare rapidamente dal dibattito alle decisioni, e quindi all’azione.

Nell’ambito delle sue competenze sui sistemi di pagamento europei, la BCE nei mesi scorsi ha varato un nuovo schema di sorveglianza sui rischi che le cripto-attività possono generare per i sistemi di pagamento.

Ma la regolamentazione non basterà a porre rimedio alle debolezze strutturali delle cripto-attività.

Per cogliere i potenziali benefici della tecnologia nel campo della finanza, dobbiamo dare solide fondamenta al mondo della finanza digitale. Ciò richiede la disponibilità di un mezzo di pagamento digitale privo di rischio, che soltanto la banca centrale può fornire.

È per questo motivo che la BCE ha avviato un progetto relativo all’adozione dell’euro digitale per i pagamenti al dettaglio e sta analizzando la possibilità di utilizzare nuove tecnologie per gli scambi all’ingrosso regolati con moneta di banca centrale.

Debolezze fondamentali della cripto-finanza

La filosofia di fondo delle cripto-attività è che la tecnologia digitale può sostituire gli intermediari regolamentati ed evitare ogni “intrusione” da parte dello Stato. In altri termini, che grazie alla tecnologia è possibile creare un sistema trustless – ossia privo di meccanismi di fiducia – e al tempo stesso stabile.

Questa è ovviamente un’illusione, com’era chiaro già da tempo e come è stato confermato dagli eventi recenti. Infatti è proprio l’assenza di norme e di controlli da parte delle autorità che ha reso gli investitori ciechi ai rischi delle cripto-attività, alimentandone prima l’ascesa e poi il crollo.

I rischi della cripto-finanza sono legati a tre principali problemi, su cui mi soffermerò brevemente.

Le cripto-attività non garantite non generano alcun beneficio per la società

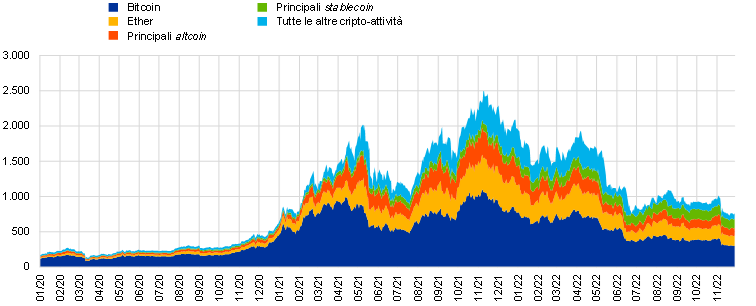

Il problema fondamentale delle cripto-attività non garantite, che rappresentano la tipologia prevalente all’interno del mondo della cripto-finanza (figura 1), è la loro incapacità di generare benefici per l’economia e la società.

Figura 1

Capitalizzazione di mercato delle cripto-attività

(miliardi di euro)

Fonti: CryptoCompare ed elaborazioni della BCE.

Note: la capitalizzazione di mercato delle cripto-attività è calcolata come prodotto tra l’offerta in circolazione e il prezzo delle cripto-attività. Se l’offerta in circolazione fosse corretta per i bitcoin persi, approssimati dai bitcoin che non sono stati utilizzati da più di sette anni, sarebbe inferiore di circa il 20 per cento. Le principali altcoin selezionate sono Cardano (ADA), Bitcoin Cash (BCH), Dogecoin (DOGE), Link (LINK), Litecoin (LTC), Binance Coin (BNB), Ripple (XRP), Polkadot (DOT) e Solana (SOL). Le principali stablecoin selezionate sono Gemini USD (GUSD), True USD (TUSD), USD Coin (USDC), Tether (USDT), Binance USD (BUSD) e Pax Dollar (USDP). Le stablecoin algoritmiche non sono incluse.

Nonostante il loro forte consumo di risorse umane, finanziarie e tecnologiche, le cripto-attività non svolgono alcuna funzione socialmente o economicamente utile. Non sono utilizzate per i pagamenti al dettaglio o all’ingrosso – sono semplicemente troppo volatili e inefficienti[5]. Non finanziano consumi o investimenti. Non alimentano alcuna attività produttiva.

Le cripto-attività non garantite non contribuiscono in alcun modo a contenere il cambiamento climatico. Al contrario, esse generano spesso effetti esattamente opposti, e possono provocare danni ambientali enormi[6]. Esse sono inoltre ampiamente utilizzate per scopi criminali e terroristici, o al fine di evadere le tasse[7].

Come forma di investimento, le cripto-attività non garantite sono prive di valore intrinseco. Esse sono strumenti fittizi creati utilizzando tecnologie informatiche: non comportano pertanto alcun diritto per il detentore e non fanno riferimento ad alcuna attività sottostante. Non hanno un emittente responsabile o affidabile, né sono assistite da garanzie di qualsivoglia natura. Non generano alcun flusso finanziario[8], né offrono alcun servizio d’uso ai possessori. Il loro valore non può pertanto essere stimato sulla base del flusso attualizzato dei redditi futuri, come per le attività reali e finanziarie.

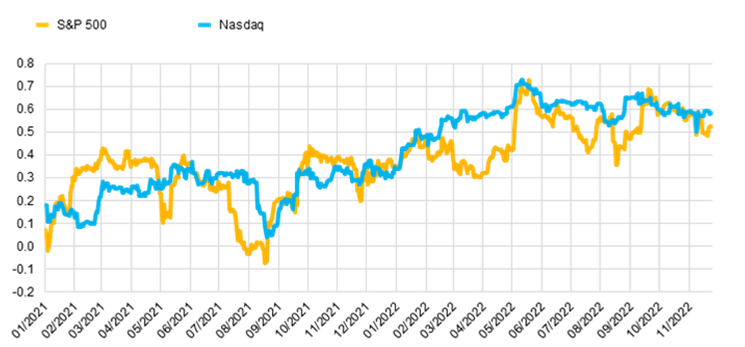

Le cripto-attività non garantite non migliorano la diversificazione di portafoglio. L’esperienza recente mostra infatti che il loro valore non aumenta quando l’utilità dei flussi di reddito aggiuntivi è maggiore per i consumatori, come nei periodi caratterizzati da elevata inflazione o da bassa crescita. Le cripto-attività non sono in alcun modo una forma di oro digitale. Le loro variazioni di prezzo mostrano una correlazione crescente con i mercati azionari (figura 2), ma con una volatilità molto più elevata. Gli sviluppi recenti evidenziano la loro instabilità intrinseca: il primo fondo negoziato in borsa (ETF) basato sul prezzo di bitcoin si è deprezzato dal suo lancio più di qualsiasi altro ETF[9].

Figura 2

Correlazione tra bitcoin e mercati azionari

Correlazione mobile a 60 giorni tra bitcoin e selezionati indici azionari

Fonti: Bloomberg, CryptoCompare ed elaborazioni della BCE.

Molti investitori hanno subìto perdite ingenti per effetto del crollo delle cripto-attività, senza poter nutrire alcuna speranza di compensazione. Non esistono infatti sistemi di assicurazione, come per i depositi bancari. Per di più, alcune forme di cripto-attività offrono ben poca protezione contro i rischi informatici e cibernetici[10].

Nel complesso, è difficile ravvisare motivi che giustifichino l’esistenza delle cripto-attività non garantite nel panorama finanziario. Le caratteristiche appena descritte le rendono infatti attività puramente speculative, che gli operatori acquistano con l’unico obiettivo di rivenderle a un prezzo maggiore. In realtà, esse sono un gioco d’azzardo, una scommessa camuffata da strumento d’investimento.

Milioni di investitori sono stati abbagliati da una narrativa fittizia su prezzi in costante ascesa, alimentata da una pletora di notizie e consigli di investimento sui social media che evidenziavano gli incrementi di valore registrati in passato e sottolineavano caratteristiche quali la scarsità dell’offerta, al fine di diffondere tra i risparmiatori il timore di perdere occasioni di guadagno. Molti hanno investito senza capire cosa stavano comprando[11].

Un tale entusiasmo irrazionale si è nutrito di aspettative che si autoalimentavano[12], mostrando le caratteristiche tipiche di una bolla d’investimento. Come in uno “schema di Ponzi”, queste dinamiche possono proseguire solo fintanto che un numero crescente di investitori crede che i prezzi delle attività continueranno ad aumentare. Ma a un certo punto, quando l’entusiasmo si esaurisce, la bolla scoppia.

Il valore di mercato delle cripto-attività si è ridotto dal picco di 2.500 miliardi di euro di un anno fa a meno di 1.000 miliardi di euro oggi (figura 1). Il prezzo di bitcoin[13] è crollato di oltre il 70 per cento dal suo massimo (figura 3).

Figura 3

Prezzo di bitcoin

(EUR)

Fonti: CryptoCompare ed elaborazioni della BCE.

Le stablecoin sono esposte a corse agli sportelli

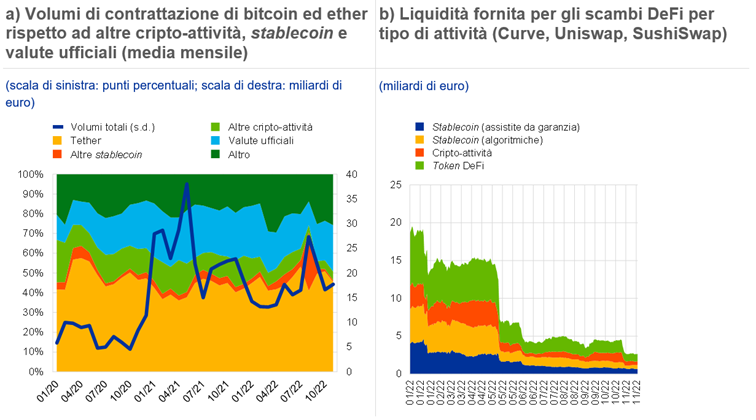

Il secondo problema strutturale è la presunta stabilità delle stablecoin, sulle quali il mondo delle cripto-attività si è finora ampiamente fondato al fine di effettuare scambi ed erogare liquidità sui mercati DeFi[14].

Sebbene le stablecoin rappresentino solo una piccola parte del mercato delle cripto-attività[15], le contrattazioni basate sulla maggiore stablecoin, Tether, corrispondono a quasi la metà di tutte le transazioni effettuate sulle piattaforme di scambio di cripto-attività (figura 4)[16].

Figura 4

Volumi di contrattazione e utilizzo di stablecoin negli scambi di cripto-attività

Fonti: IntoTheBlock, CryptoCompare ed elaborazioni della BCE.

Note: Diagramma a): i dati

si riferiscono al periodo dal 1° gennaio 2020 al 29 novembre 2022. I dati sui volumi di

contrattazione sono basati sulla metodologia dell’indice aggregato in tempo reale di CryptoCompare

(CCCAGG), che aggrega i dati delle transazioni di oltre 250 piattaforme di scambio. La figura

riflette la somma dei volumi degli scambi che coinvolgono bitcoin o ether (media mensile), nonché le

rispettive percentuali del volume degli scambi che si verificano tra bitcoin/ether e attività o

gruppi di attività quotate. “Altre stablecoin” include USD Coin, DAI, Pax Dollar, TerraUSD

e altre 12 principali stablecoin. “Altre cripto-attività” include 29 delle maggiori

cripto-attività non garantite dopo bitcoin ed ether. “Valute ufficiali” include USD, EUR, JPY, GBP,

RUB, PLN, AUD, BRL, KRW, TRY, UAH, CHF, CAD, NZD, ZAR, NGN, INR e KZT. “Altro” corrisponde alle

restanti attività non incluse nelle precedenti categorie.

Diagramma b): i dati si riferiscono al periodo dal 1° gennaio 2022 al 29 novembre 2022. La liquidità fornita da stablecoin nelle piattaforme di scambio decentralizzate (decentralised exchanges, DEX) è approssimata sulla base delle dieci maggiori coppie di attività più liquide su Curve, Uniswap e SushiSwap al 29 novembre 2022. “Stablecoin (assistite da garanzia)” include Tether, USD Coin e True USD. “Stablecoin (algoritmiche)” include DAI, Magic Internet Money e altre tre stablecoin. “Altre cripto-attività” include ether, PAX Gold e FNK wallet. “Token DeFi” include wrapped bitcoin (WBTC), il token di governance di Uniswap UNI, il token di governance di SushiSwap SUSHI e altri 16 token di vari protocolli DeFi.

Le stablecoin sono state ampiamente utilizzate poiché gli utenti le hanno considerate stabili, a differenza delle cripto-attività non garantite, in quanto il loro valore è collegato a un portafoglio di attività – le cosiddette “attività di riserva” – a valere sul quale le stablecoin possono essere riscattate dai detentori[17]. Le stablecoin algoritmiche mirano invece a mantenere la domanda in linea con l’offerta, al fine di stabilizzare il prezzo.

Il recente crollo ha però dimostrato che, in assenza di una solida regolamentazione, le stablecoin sono in realtà stabili sono di nome.

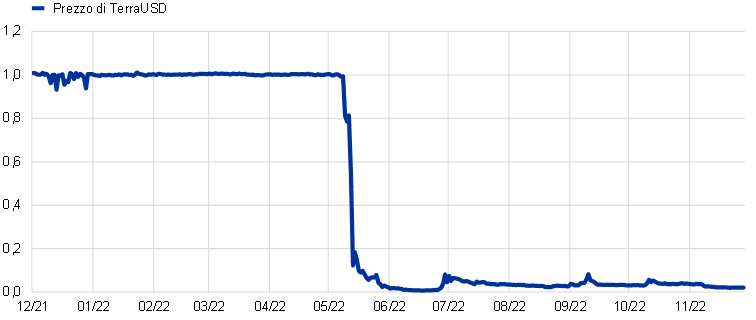

La tecnologia digitale non può conferire stabilità ai prezzi sulla base di codici e di meccanismi di dipendenza crittografica. Questa è la principale lezione appresa dal crollo della stablecoin algoritmica TerraUSD[18], che ha perso il suo ancoraggio al dollaro in maggio e da allora è scambiata a meno di un decimo del suo precedente valore (figura 5)[19].

Figura 5

La perdita dell’ancoraggio di TerraUSD

(USD)

Fonte: CryptoCompare.

La stablecoin Tether ha anch’essa perso temporaneamente il suo ancoraggio nella successiva fase di tensione di mercato[20]. Ciò ha mostrato che anche per le stablecoin assistite da garanzie i rischi non possono essere facilmente eliminati[21]. In assenza di garanzie pubbliche[22], i pericoli di contagio e di corse agli sportelli possono essere elevati; la liquidazione di parte delle attività di riserva può avere effetti pro-ciclici e ridurre ulteriormente il valore delle attività di riserva residue. Questi rischi sono maggiori quando la composizione delle attività di riserva non viene resa nota.

Nel complesso, questa ricerca di stabilità e le carenze strutturali delle stablecoin evidenziano l’importanza di disporre di mezzi di pagamento privi di rischio, in grado di mantenere un valore stabile pur in fasi di tensione. In assenza di uno strumento digitale con queste caratteristiche, che può essere fornito soltanto dalla moneta digitale della banca centrale, le stablecoin rappresentano un tentativo eccessivamente ambizioso di creare un’attività digitale priva di rischio garantita da attività rischiose.

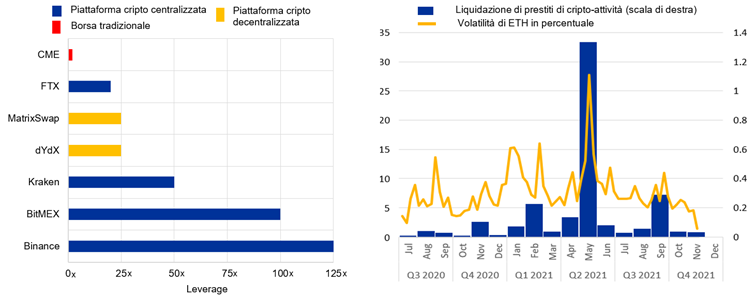

I mercati delle cripto-attività hanno un’alta leva finanziaria e sono strettamente interconnessi

La terza debolezza strutturale riguarda il fatto che i mercati delle cripto-attività possono avere un livello incredibilmente elevato di leva finanziaria e di interconnessioni. Ciò genera forti effetti pro-ciclici, data la capacità limitata di assorbire gli shock.

Le piattaforme di scambio di cripto-attività consentono agli investitori di assumere esposizioni fino a 125 volte superiori all’investimento iniziale (figura 6, diagramma di sinistra). Di conseguenza, quando si verificano shock rilevanti e si rende necessaria una riduzione della leva finanziaria, gli investitori sono obbligati a cedere volumi ingenti di attività, provocando forti pressioni al ribasso sui prezzi (figura 6, diagramma di destra).

Figura 6

Vulnerabilità della DeFi: leva finanziaria e pro-ciclicità

Fonte: Banca dei regolamenti internazionali (2021), “DeFi risks and the decentralisation illusion”, BIS Quarterly Review, dicembre.

Questi effetti pro-ciclici sono acuiti dal fatto che nei mercati DeFi i prestiti assistiti da garanzie superiori al 100 per cento del loro valore sono assai diffusi, al fine di limitare i rischi derivanti dalla esposizione verso debitori anonimi[23]. Per di più, i fondi presi in prestito possono essere successivamente riutilizzati come garanzia in ulteriori operazioni, consentendo agli investitori di conseguire esposizioni assai elevate. Gli shock possono propagarsi rapidamente attraverso “catene di garanzie” ed essere amplificati dalla liquidazione automatica di posizioni mediante smart contract.

Sono esattamente queste le dinamiche osservate durante i recenti fallimenti nei mercati delle cripto-attività. Esse si sono ripercosse negativamente sull’intero sistema della cripto finanza e sui mercati DeFi[24] utilizzati per ottenere il grado di leva finanziaria desiderato[25].

Questi problemi strutturali sono stati accentuati dalla natura rudimentale della governance di molte cripto-imprese. L’implosione di FTX ha rivelato l’inadeguatezza della trasparenza e dell’informativa resa agli operatori esterni, l’assenza di meccanismi di salvaguardia degli investitori e le carenze dei sistemi contabili e di gestione dei rischi[26]. Dopo il fallimento di FTX, le cripto-attività potrebbero spostarsi dalle piattaforme di scambio centralizzate a quelle decentralizzate, generando rischi ulteriori data l’assenza di un organo di governance centrale[27].

Il destino della finanza digitale

I problemi e gli episodi appena descritti hanno indotto molti a prevedere il declino della cripto-finanza. Ritengo tuttavia che le debolezze emerse, pur nella loro gravità, non saranno sufficienti a determinare la fine delle cripto-attività, che potrebbero continuare ad attirare operatori che desiderano giocare d’azzardo.

Il gioco d’azzardo è probabilmente il secondo mestiere più vecchio del mondo. Se ne sono ritrovate tracce fin dall’antichità in Cina, in Grecia e nella Roma imperiale. Da sempre esiste chi scommette, in vari modi: tirando a sorte, con i dadi, puntando su gare tra animali o giocando a carte. E nell’era digitale mi aspetto che la gente continui a giocare d’azzardo assumendo posizioni speculative sui mercati delle cripto-attività.

Dobbiamo quindi agire per contenere i rischi e al tempo stesso trarre beneficio dal potenziale di innovazione della finanza digitale, al di là delle cripto-attività. Ciò richiede interventi su due fronti.

Regolamentare le cripto-attività

Innanzitutto, occorre regolamentare le cripto-attività, evitando di garantire loro un trattamento migliore rispetto ad altre attività[28].

I recenti fallimenti registrati nel settore della cripto-finanza non sembrano avere avuto un impatto significativo sugli intermediari finanziari tradizionali. Essi hanno reso però evidente che tale settore, se lasciato incontrollato, potrebbe generare immensi danni sia economici sia sociali[29]. Inoltre, le interconnessioni tra le cripto-attività e il sistema finanziario potrebbero rafforzarsi, soprattutto con l’ingresso nel settore delle grandi società tecnologiche.

Va quindi completata la cornice normativa relativa alle cripto-attività. Gli schemi in fase di elaborazione vanno rapidamente attuati, passando dalle parole ai fatti.

Regolamentare i rischi finanziari

Gli interventi normativi devono individuare un equilibrio delicato. Da un lato essi devono definire limiti ben chiari al fine di evitare lacune normative e arbitraggi regolamentari. Dall’altro lato, essi devono evitare sia di fornire legittimazione a forme deteriori di cripto-attività, sia la tentazione di socializzare i rischi mediante salvataggi finanziari[30].

Occorre impedire che le cripto-attività possano essere utilizzate per eludere le norme in campo finanziario. Il principio secondo cui alle stesse attività e agli stessi rischi vanno applicate le stesse regole va seguito indipendentemente dal contesto tecnologico. È essenziale che i rischi associati alle cripto-attività siano visibili e chiari a tutti: i potenziali acquirenti devono essere consapevoli dei pericoli cui vanno incontro qualora decidano di acquistare cripto-attività e di usufruire dei servizi con esse connessi[31]. Gli strumenti assimilabili al gioco d’azzardo dovrebbero essere trattati come tali.

Occorre inoltre salvaguardare le istituzioni finanziarie vigilate, impedendo che le operazioni e i rischi derivanti dalle cripto-attività possano compromettere l’attività di intermediazione.

Il regolamento europeo MiCA (Markets in Crypto-Assets) definisce una cornice regolamentare all’avanguardia. Esso fissa norme precise per le stablecoin, per le cripto-attività diverse dalle stablecoin e per i fornitori di servizi ad esse collegati. Introduce l’obbligo di richiedere l’autorizzazione a operare e un regime di sorveglianza per gli emittenti di stablecoin sia riferite a una singola valuta ufficiale (e-money token) sia ancorate ad altri strumenti (asset-referenced token – ART). Il regolamento introduce inoltre obblighi relativi alla gestione delle attività di riserva, al fine di contenerne i rischi. Esso stabilisce altresì l’obbligo di fornire agli acquirenti di cripto-attività informazioni semplici e chiare sui rischi.

È essenziale che il regolamento entri in vigore al più presto[32].

In prospettiva, la normativa dovrà essere adattata alla continua evoluzione dei rischi delle cripto-attività. Dati i tempi lunghi necessari per completare l’iter legislativo, sarà necessario conferire alle autorità di supervisione e vigilanza il potere di adeguare i propri strumenti per tenere il passo con gli sviluppi tecnologici e di mercato.

La BCE non ha responsabilità di vigilanza sulle attività di investimento. Abbiamo invece compiti di sorveglianza sui sistemi di pagamento europei, e in tale ambito abbiamo varato un nuovo schema relativo a strumenti, schemi e funzionalità di pagamento elettronico – il cosiddetto “PISA”: payment instruments, schemes and arrangements – che estende la nostra sorveglianza ai rischi che le stablecoin e le altre cripto-attività possono determinare sui sistemi di pagamento.

Le cripto-attività non conoscono confini e il loro quadro normativo di riferimento deve pertanto essere globale. Ciò richiede l’attuazione delle raccomandazioni elaborate dal Financial Stability Board (FSB), al fine di rendere coerenti a livello internazionale gli approcci di regolamentazione, vigilanza e sorveglianza sulle cripto-attività[33]. Si sta inoltre definendo il trattamento prudenziale elaborato dal Comitato di Basilea con riferimento alle esposizioni bancarie relative a cripto-attività.

Affrontare e internalizzare i rischi sociali

Interventi di natura normativa sono necessari per contenere gli elevati costi sociali che possono scaturire sia qualora le cripto-attività siano utilizzate per frodare il fisco o nell’ambito di altre attività illecite, sia dall’impatto ambientale delle loro operazioni[34]. L’uso delle cripto-attività per il riciclaggio di denaro e per il finanziamento del terrorismo può essere prevenuto applicando gli standard stabiliti dal Gruppo di azione finanziaria internazionale[35].

Vi è poi l’esigenza di assicurare una tassazione delle cripto-attività coerente con quella di altri strumenti e armonizzata a livello internazionale[36]. In Europa, date le esternalità negative che le cripto-attività possono generare per più paesi, l’UE dovrebbe introdurre un’imposta su emittenti, investitori e fornitori di servizi operanti nel mercato delle cripto-attività su base transfrontaliera. Ciò creerebbe redditi aggiuntivi utilizzabili per finanziare beni pubblici dell’UE in grado di contrastare gli effetti negativi delle cripto-attività[37].Una tale imposta potrebbe ad esempio affrontare gli elevati costi energetici e ambientali associati ad alcune forme di mining e di validazione di cripto-attività. Ciò sarebbe in linea con le attuali priorità dell’UE di fronteggiare il cambiamento climatico e assicurare la sicurezza energetica[38]. Le cripto-attività che provocano danni ambientali eccessivi dovrebbero essere vietate[39].

Individuare un equilibrio tra innovazione e stabilità: un’àncora per la finanza digitale

Anche la regolamentazione non sarà tuttavia sufficiente a conferire stabilità alla finanza digitale. Per cogliere le opportunità offerte dalla tecnologia, occorre fornire al mondo della finanza digitale, al pari delle altre forme di finanza, un’àncora di stabilità sotto forma di un’attività digitale priva di rischi.

Soltanto la moneta della banca centrale può fornire un’àncora di stabilità

Secondo alcuni commentatori, una normativa adeguata potrebbe consentire alle stablecoin di svolgere la funzione di attività prive di rischio. Tale visione non è corretta.

Gli emittenti di stablecoin investono infatti le attività di riserva in strumenti di mercato, per loro natura esposti a una serie di rischi: di liquidità, di credito, di controparte e operativi. Una politica d’investimento prudente può ridurre tali rischi, ma non eliminarli. L’inevitabile rischiosità fa sì che il valore delle stablecoin vari nel tempo, rendendole inadatte a svolgere il ruolo di attività priva di rischio.

I rischi potrebbero teoricamente essere rimossi consentendo a delle stablecoin di detenere le attività di riserva interamente sotto forma di depositi privi di rischio presso la banca centrale (narrow stablecoin). Una tale possibilità annullerebbe i rischi di custodia e di investimento che gravano sulle stablecoin, rafforzando la credibilità del loro impegno a rimborsare i clienti alla pari in qualsiasi momento.

Essa genererebbe però altri problemi, anch’essi assai rilevanti. Essa equivarrebbe infatti a delegare la creazione di moneta pubblica agli emittenti delle stablecoin. Potrebbe persino mettere a repentaglio la sovranità monetaria qualora una stablecoin arrivasse a rimpiazzare in ampia misura la moneta sovrana. Le narrow stablecoin potrebbero inoltre attirare ingenti volumi di risparmio a scapito dei depositi bancari, con impatti negativi per il finanziamento dell’economia reale[40].

La moneta della banca centrale è l’unico strumento in grado di fornire quest’àncora di stabilità.

La soluzione per conseguire un tale risultato è quella di preservare nell’era digitale l’odierno sistema monetario a due livelli, fondato sui ruoli tra loro complementari della moneta della banca centrale e della moneta delle banche commerciali.

La moneta della banca centrale è attualmente disponibile per acquisti al dettaglio unicamente sotto forma di banconote cartacee. La digitalizzazione dei pagamenti sta però erodendo il ruolo delle banconote e la loro capacità di fornire un’efficace àncora monetaria. Le valute digitali delle banche centrali (central bank digital currencies, CBDC) consentirebbero a tutti di usare la moneta pubblica per i pagamenti digitali al dettaglio. Offrendo un denominatore comune privo di rischio al mondo digitale, una CBDC faciliterebbe la convertibilità tra le diverse forme di moneta digitale, preservando così l’unicità della moneta. Essa tutelerebbe inoltre la sovranità monetaria e contribuirebbe all’efficienza economica. È per questi motivi che la BCE ha avviato un progetto per la possibile l’introduzione di un euro digitale[41].

Per mantenere il suo ruolo centrale all’interno del sistema finanziario, la moneta sovrana deve continuare a essere utilizzata anche come strumento di regolamento nelle operazioni finanziarie all’ingrosso[42].

Attualmente l’Eurosistema consente di regolare le transazioni all’ingrosso in moneta di banca centrale con i suoi servizi Target. Stiamo analizzando le possibili implicazioni di un eventuale ampio utilizzo di tecnologie innovative nel settore finanziario. Non siamo in grado di prevedere quale sarà l’evoluzione futura, ma vogliamo essere pronti a rispondere in qualsiasi evenienza. La nostra risposta potrebbe consistere nel rendere disponibile la moneta di banca centrale per le transazioni all’ingrosso su una o più piattaforme di distributed ledger technology (DLT) o la creazione di un collegamento tra le piattaforme DLT di mercato e le nostre infrastrutture[43].

Salvaguardando il ruolo della moneta della banca centrale quale àncora del sistema dei pagamenti per le transazioni digitali sia al dettaglio sia all’ingrosso, le banche centrali alimenteranno la fiducia su cui si fondano le diverse forme di moneta privata.

Conclusioni

Nate all’apice della crisi finanziaria globale, le cripto-attività sono state dipinte come un fenomeno generazionale che incarnava la promessa di rivoluzionare le nostre modalità di pagamento, di risparmio e di investimento.

Esse sono invece diventate la bolla speculativa di una intera generazione. È ormai chiaro che l’aspettativa di ottenere denaro facile e rendimenti elevati investendo in cripto-attività era una bolla destinata a scoppiare. Le cripto-attività non sono moneta. Molte di esse non sono altro che una nuova forma di gioco d’azzardo.

A livello globale, vanno rapidamente introdotte e attuate norme volte a proteggere i consumatori inconsapevoli dai rischi delle cripto-attività, definire requisiti minimi per la gestione del rischio e il governo societario dei cripto-operatori, ridurre i rischi di contagio e di corse agli sportelli per le stablecoin. Va altresì introdotto un sistema di tassazione delle cripto-attività in funzione dei costi che esse generano per la collettività.

Ma la regolamentazione non basterà a trasformare strumenti intrinsecamente rischiosi in moneta priva di rischio. Un sistema di finanza digitale stabile richiede intermediari ben vigilati e un mezzo di pagamento digitale privo di rischio. Che solo la banca centrale può fornire.

-

Desidero ringraziare Cyril Max Neumann, Patrick Papsdorf e Jean-Francois Jamet per l’aiuto che mi hanno fornito nella preparazione di questo intervento. Ringrazio inoltre Alessandro Giovannini, Antonella Pellicani, Pedro Bento Pereira Da Silva, Mirjam Plooij, Anders Ryden, Jürgen Schaaf e Anton Van der Kraaij per gli utili commenti.

-

Panetta, F. (2022), “Per qualche cripto in più: il Far West della cripto-finanza”, intervento alla Columbia University, New York, 25 aprile.

-

Si è sviluppato un ecosistema complesso, interconnesso, ma perlopiù non regolamentato composto da miner di cripto-attività, portafogli digitali (wallet), servizi di anonimizzazione (tumbler) e piattaforme di scambio (exchange), attorno al quale sono emersi servizi accessori che ricalcano i servizi finanziari tradizionali – la cosiddetta finanza decentralizzata (decentralised finance, DeFi). La DeFi consente ora ad esempio di dare o prendere in prestito cripto-attività e guadagnare rendimenti con operazioni note come “staking” o “yield farming”.

-

Come disse Warren Buffett in una sua celebre osservazione: “Solo quando la marea si ritira si scopre chi stava nuotando nudo”.

-

Ad esempio, le transazioni sulla rete Bitcoin contemplano procedure laboriose e il numero di operazioni che possono essere completate in uno specifico periodo di tempo è relativamente molto limitato.

-

Ad esempio, la generazione e negoziazione del solo bitcoin spreca enormi quantità di energia, equivalenti all’intero consumo annuo di elettricità di un paese con milioni di abitanti come il Belgio. Si veda Cambridge Bitcoin Electricity Consumption Index.

-

Secondo Europol, l’uso illecito di cripto-attività è associato in prevalenza a finalità di riciclaggio di denaro, di vendita (online) di beni e servizi illeciti e di frode. Si veda Europol (2021), “Cryptocurrencies: Tracing the evolution of criminal finances”, serie Europol Spotlight Report. Chainalysis stima che le quantità di cripto-attività scambiate a fini criminali hanno superato 15 miliardi di dollari nel 2021 e osserva che l’attività criminale mostra una maggiore tenuta a fronte dei cali dei prezzi: nella prima metà del 2022 i volumi di scambio a fini illeciti sono diminuiti del 15% soltanto, rispetto alla prima metà del 2021, contro una flessione del 36% dei volumi per finalità legittime. Nel caso degli atti di pirateria informatica, il valore rubato è stato addirittura maggiore nella prima metà del 2022 rispetto alla prima metà del 2021. Si veda Chainalysis (2022), “Mid-year Crypto Crime Update: Illicit Activity Falls With Rest of Market, With Some Notable Exceptions”, agosto. Quelle di Chainalysis sono stime prudenti. Europol sottolinea che “le stime di Chainalysis sono fondate su basi di dati di attribuzione proprietarie, in cui le transazioni sono identificate come illecite quando sono chiaramente collegate ad attività illecite, ad esempio in entrata e in uscita su piattaforme di scambio nel dark web e gruppi di attacchi ransomware. È importante sottolineare che questi dati sono influenzati da una notevole carenza di informazioni connessa al minor livello di individuazione di alcune attività criminali, tra cui le frodi e il riciclaggio di denaro” (si veda Europol (2021), op. cit.). La ricerca accademica indica che circa il 23% delle transazioni di bitcoin effettuate nel periodo 2009-2017 è stato associato ad attività criminali. Per maggiori dettagli, si veda Foley, S., Karlsen, J.R. e Putniņš, T.J. (2019), “Sex, Drugs, and Bitcoin: How much illegal activity is financed through cryptocurrencies?”, Review of Financial Studies, vol. 32, n. 5, maggio, pagg. 1798-1853. Infine, il Gruppo di azione finanziaria internazionale (GAFI) riporta variazioni nelle transazioni illecite in bitcoin identificate nel periodo 2016-2020 comprese tra lo 0,6 e il 9,9 per cento (in proporzione al numero di transazioni); si veda GAFI (2021), “Second 12-Month Review of the Revised FATF Standards on Virtual Assets and Virtual Assets service providers”, luglio.

-

Esempi di flussi finanziari sono i dividendi per le azioni, i pagamenti di cedole per le obbligazioni e i canoni d’affitto per gli immobili.

-

Johnson, S. (2022), “First US bitcoin ETF loses record amount in its initial year”, Financial Times, 26 ottobre.

-

Ad esempio, l’attacco di pirateria informatica alla rete di Binance ha inizialmente riguardato fondi per un valore di 570 milioni di dollari, mentre quello verificatosi subito dopo il fallimento di FTX ha raggiunto un valore di oltre 300 milioni di dollari; si veda Shukla, S. (2022), “FTX Hacker Emerges as 35th Largest Holder of Token Ether”, Bloomberg, 16 novembre. Ci sono stati anche diversi casi di detentori di cripto-attività che hanno perso la totalità dei propri fondi a causa dello smarrimento delle chiavi di accesso ai propri portafogli digitali.

-

Secondo un’indagine, un terzo degli investitori in cripto-attività dichiara di sapere poco o niente su di esse. Si veda Cardify (2021), “All Aboard The Crypto Train: Who Are The Latest Crypto Investors?”, febbraio.

-

Satoshi Nakamoto era stato di fatto schietto al riguardo quando, parlando di bitcoin nel 2009, disse: “Potrebbe avere senso averne un po’ in caso si diffondano. Se abbastanza persone la pensano allo stesso modo, diventa una profezia che si autorealizza”.

-

Bitcoin ha destato tra gli investitori inesperti più avidità ed entusiasmo di ogni altra cripto-attività non garantita.

-

Si veda la sezione intitolata “Stablecoins’ role within the crypto-asset ecosystem” in Adachi, M. et al. (2022), “Stablecoins’ role in crypto and beyond: functions, risks and policy”, Macroprudential Bulletin, BCE.

-

Meno del 10 per cento del totale del mercato delle cripto-attività al momento.

-

Il dato si riferisce al settembre del 2022.

-

Nel caso delle stablecoin assistite da garanzia.

-

I possessori potevano riscattare una unità di TerraUSD contro l’equivalente di 1 dollaro statunitense della cripto-attività Luna, che veniva emessa per soddisfare la domanda.

-

La capitalizzazione di mercato di TerraUSD è calata da circa 18 miliardi di dollari a meno di 2 miliardi di dollari e al 30 novembre 2022 si collocava ad appena 209 milioni di dollari.

-

Il prezzo di Tether ha subito pressioni durante la fase di tensione di mercato e la maggiore stablecoin ha perso temporaneamente l’ancoraggio il 12 maggio. Da allora, Tether ha subito deflussi di oltre 8 miliardi di euro, equivalenti a quasi il 10 per cento della sua capitalizzazione di mercato.

-

Le loro passività sono liquide e rimborsabili su richiesta, ma le loro attività sono a più lungo termine e meno liquide.

-

Ad esempio adeguata regolamentazione, assicurazione pubblica e/o accesso alla liquidità della banca centrale.

-

L’utilizzo di garanzie aiuta ad allineare gli incentivi del prenditore e del prestatore in mercati con forti asimmetrie informative. Al tempo stesso, il volume dei prestiti è direttamente influenzato dalle dinamiche di prezzo delle garanzie: di norma aumenta nelle fasi di forte espansione (quando i prezzi delle attività sono elevati) e diminuisce nei periodi di repentina contrazione (quando il valore delle garanzie è più basso). Si veda Aramonte, S. et al. (2022), “DeFi lending: intermediation without information?” BIS Bulletin, n. 57, Banca dei regolamenti internazionali, 14 giugno.

-

Ad esempio, dopo il crollo della stablecoin TerraUSD all’inizio di maggio, il valore totale bloccato (total value locked, TVL) nella DeFi è diminuito di quasi il 40% ovvero di 80 miliardi di euro, con le maggiori riduzioni registrate dai protocolli di concessione di credito e di staking.

-

Ad esempio, FTX e Alameda Research erano altamente interconnesse ed è emerso che Alameda Research aveva subito forti perdite su posizioni ad alto grado di leva finanziaria in connessione con il crollo di TerraUSD. Il 28 novembre 2022 la società di prestito di cripto-attività BlockFi ha presentato istanza di fallimento a causa delle sue strette connessioni con FTX.

-

Il nuovo amministratore delegato nominato a seguito dell’istanza di fallimento di FTX ha affermato nella documentazione presentata nell’ambito della procedura fallimentare: “Mai nella mia carriera ho visto una mancanza così assoluta di controlli aziendali e un’assenza così totale di informazioni finanziarie affidabili come in questo caso. Dalla compromissione dell’integrità dei sistemi e carenza della sorveglianza regolamentare all’estero, alla concentrazione del controllo nelle mani di una ristrettissima cerchia di individui inesperti, ingenui e potenzialmente compromessi, questa situazione non ha precedenti”.

-

Shukla, S., Kharif, O. e Ossinger, J. (2022), “Billions of Dollars Flee to Crypto’s Decentralized Roots After FTX Collapse”, Bloomberg, 18 novembre.

-

Si veda, ad esempio, Panetta, F. (2022), op. cit.

-

Ad esempio, nell’ottobre del 2022 Visa aveva annunciato che le carte di debito Visa con marchio FTX sarebbero state collegate direttamente al conto FTX dell’utente, per consentire ai titolari delle carte di utilizzare cripto-attività per effettuare acquisti presso gli esercizi commerciali. Tale accordo con FTX è ora decaduto, con la conseguente cessazione del programma di carte di debito.

-

Si veda Cecchetti, S. e Schoenholtz, K. (2022), “Let crypto burn”, Financial Times, 17 novembre. Gli autori esortano addirittura a non ricondurre le cripto-attività nella sfera regolamentare per evitare la percezione di un eventuale sostegno pubblico in caso di un evento di stress, quale una corsa agli sportelli di un fornitore di servizi di cripto-attività, come FTX.

-

Si veda l’avvertenza pubblicata congiuntamente dalle autorità europee di vigilanza in merito ai rischi delle cripto-attività per i consumatori.

-

Gli operatori di mercato dovrebbero già tenere conto dei requisiti a venire, ad esempio l’informativa sui rischi per i consumatori o la necessità di detenere riserve trasparenti e separate per poter fronteggiare le situazioni di stress.

-

Financial Stability Board (2022), “FSB proposes framework for the international regulation of crypto-asset activities”, comunicato stampa, 11 ottobre.

-

Il valore sociale delle cripto-attività può essere negativo, poiché la loro opacità e assenza di controllo le rende soggette a evasione fiscale, riciclaggio di denaro, finanziamento del terrorismo, elusione di sanzioni, mentre consumano considerevoli quantità di energia, soprattutto quando sono basate su sistemi di validazione proof-of-work. Ad esempio, Digiconomist stima che una transazione sulla rete Bitcoin (che utilizza un protocollo proof-of-work) abbia un’impronta di carbonio equivalente a 804.367 transazioni Visa. A seguito del recente passaggio al metodo di validazione proof-of-stake, Digiconomist stima che l’impronta di carbonio di una transazione sulla rete Ethereum sia equivalente a 22 transazioni Visa.

-

Gruppo di azione finanziaria internazionale (2022), “Targeted Update on Implementation of the FATF Standards on Virtual Assets and Virtual Asset Service Providers”, giugno.

-

Di recente l’OCSE ha approvato un quadro di riferimento per le segnalazioni delle cripto-attività (Crypto-Asset Reporting Framework, CARF) che prevede la segnalazione standardizzata di informazioni fiscali sulle transazioni in cripto-attività e potrebbe aiutare ad affrontare l’aspetto fiscale.

-

Panetta, F. (2022), “Investing in Europe’s future: The case for a rethink”, intervento all’Istituto per gli Studi di Politica Internazionale (ISPI), Milano, 11 novembre.

-

Panetta, F. (2022), “La transizione energetica può generare una coincidenza divina?”, intervento presso l’Associazione bancaria italiana, Roma, 16 novembre.

-

Per ora il regolamento MiCA di prossima adozione include un primo passo in tale direzione prevedendo una verifica dell’impatto ambientale del protocollo proof-of-work.

-

Inoltre, i prestatori potrebbero considerare più vantaggioso allocare il proprio denaro agli emittenti di stablecoin, invece che al mercato pronti contro termine overnight, pregiudicando la liquidità di mercato e amplificando i rischi di corse agli sportelli in situazioni di stress.

-

Panetta, F. (2021), “Il presente e il futuro della moneta nell’era digitale”, Lectio Cooperativa presso Federcasse, Roma, 10 dicembre.

-

Le iniziative proposte includono il regolamento di titoli in moneta della banca centrale basato su DLT.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media-

7 December 2022