- INTERVENTO

La transizione energetica può generare una coincidenza divina?

Intervento di Fabio Panetta, Membro del Comitato esecutivo della BCE, presso l’Associazione bancaria italiana

Roma, 16 novembre 2022

L’economia dell’Unione europea (UE) [1] dipende dai combustibili fossili[2], che rappresentano quasi tre quarti del suo consumo totale di energia. L’energia fossile viene in gran parte importata: la quota dell’UE sulla domanda mondiale di combustibili fossili è dell’8 per cento, a fronte di una quota sulla produzione globale pari allo 0,5 per cento per il petrolio e all’1 per cento per il gas, rispettivamente.

Questa dipendenza ha costi elevati, che emergono quotidianamente. I paesi produttori di energia possono infatti utilizzare le esportazioni di combustibili fossili per esercitare pressioni sui paesi importatori, talora persino per minacciarli, creando tensioni geopolitiche. Storicamente il prezzo del greggio ha registrato impennate soprattutto in periodi bellici, come quello attuale. Ciò rende evidente la necessità di ridurre il nostro ricorso all’energia fossile e di aumentare l’uso di energia verde.

Un altro costo – anch’esso elevato – dell’utilizzo di combustibili fossili è il cambiamento climatico. Il rapido riscaldamento terrestre comporta rischi notevoli sia per gli ecosistemi sia per gli esseri umani, e richiede interventi urgenti per sostituire le fonti con alte emissioni di carbonio[3].

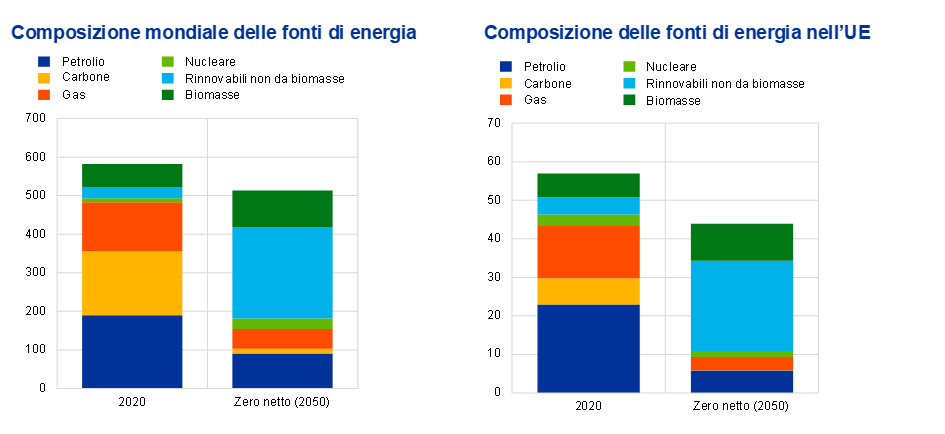

A livello mondiale, l’energia generata da petrolio, carbone e gas naturale rappresenta oltre l’80 per cento del consumo energetico complessivo. Secondo il Network for Greening the Financial System (NGFS), questa percentuale dovrà scendere al 30 per cento al fine di azzerare le emissioni nette di carbonio entro il 2050. Nell’UE la riduzione dovrà essere ancora maggiore[4]. Cambiamenti di una tale portata richiederanno modifiche profonde nella produzione di energia, e vi è molta strada da fare (figura 1)[5].

Figura 1

La composizione delle fonti di energia deve cambiare radicalmente per ottenere emissioni nette nulle di carbonio entro il 2050

(exajoule all’anno)

Fonti: Network for Greening the Financial System (NGFS).

Note: l’azzeramento delle emissioni nette entro il 2050 rappresenta uno scenario ambizioso che limita il riscaldamento globale a 1,5 gradi centigradi, raggiungendo emissioni nulle entro il 2050. Si riporta la media dei tre modelli utilizzati dall’NGFS. La composizione dell’UE differisce nei tre modelli.

Questi cambiamenti avranno forti implicazioni per la vita quotidiana di tutti noi e per il nostro sistema economico.

Il prezzo dell’energia influenza i costi di tutto ciò che produciamo e consumiamo, e un suo aumento ha ricadute sull’intera economia. Comprendere la relazione fra la transizione ecologica e il costo dell’energia è cruciale per la BCE, dato il suo mandato primario di preservare la stabilità dei prezzi.

Occorre innanzitutto chiarire che l’attuale aumento delle quotazioni di petrolio e gas non dipende dalla transizione verde. Esso è in ampia misura dovuto alle manipolazioni dell’offerta di energia da parte della Russia[6], che ha accentuato gli effetti dell’aumento della domanda registrato dopo la pandemia, contribuendo in misura determinante al rincaro dei beni energetici e a una maggiore volatilità in un mercato già soggetto a tensioni[7],[8].

La profonda trasformazione imposta dalla transizione ecologica può però incidere sull’evoluzione futura dei prezzi dell’energia. A questo proposito, viene talora sostenuto che la transizione verde provocherà un aumento persistente dei prezzi delle materie prime energetiche e dell’inflazione[9].

Gli effetti della transizione ecologica sul costo dell’energia non sono però semplici da valutare. La transizione influenzerà numerosi fattori, che a loro volta incideranno sul mercato dell’energia. Ad esempio, essa influenzerà sia la domanda sia l’offerta di combustibili fossili attraverso molteplici canali, con effetti complessivi incerti sui prezzi nella fase di cambiamento. La transizione si rifletterà inoltre sul costo e sulla disponibilità di energie rinnovabili, influenzando anche per questa via la domanda e le quotazioni dei combustibili fossili.

Nel mio intervento odierno analizzerò le possibili ricadute della transizione ecologica sui prezzi dell’energia. Sosterrò che il progresso verso un’economia più verde non implica necessariamente una maggiore inflazione. Molto dipenderà dalle politiche che adotteremo per sostituire le fonti di energia più inquinanti. Sosterrò inoltre che possiamo raggiungere una “coincidenza divina” fra stabilità dei prezzi e decarbonizzazione.

Gli effetti di variazioni della domanda e dell’offerta di energia fossile e rinnovabile

La transizione ecologica inciderà sul prezzo dei combustibili fossili e di altre fonti di energia, in particolare quelle rinnovabili, determinando l’evoluzione futura del costo complessivo dell’energia.

L’imposizione fiscale avrà un ruolo importante. Una tassazione più bassa (ossia una agevolazione fiscale) dell’energia verde e una tassazione più elevata (ossia una penalizzazione fiscale) dei combustibili fossili avranno effetti sia sui prezzi relativi sia sulla domanda di ciascuna fonte di energia. L’effetto complessivo sui prezzi al consumo dell’energia dipenderà da come verranno modulate queste misure e da come verranno utilizzati i proventi della tassazione delle emissioni – ad esempio, per sovvenzionare l’energia verde e investire in tecnologie verdi.

L’evoluzione della componente energetica dell’inflazione dipenderà fortemente da come la domanda e l’offerta di energia reagiranno a questi interventi fiscali e ai conseguenti effetti sui prezzi.

Gli effetti della transizione ecologica sui prezzi dei combustibili fossili

Vi sono diversi canali attraverso cui la transizione ecologica può incidere sulle quotazioni delle fonti di energia fossile (figura 2)[10].

Figura 2

Canali di trasmissione: impatto della transizione ecologica sui prezzi dei combustibili fossili

Fonti: esercizi dello staff della BCE. L’effetto di prezzo del canale del costo relativo è incerto a priori, poiché il prezzo privo di imposte potrebbe diminuire a causa del calo della domanda di combustibili fossili, ma il prezzo comprensivo di delle imposte potrebbe invece aumentare.

Dal lato dell’offerta, un canale ampiamente discusso è quello dell’incertezza sull’evoluzione delle politiche economiche (“policy uncertainty channel”). Mediante tale canale, le aspettative di un calo della domanda possono aumentare l’incertezza sul rendimento futuro degli investimenti in combustibili fossili, comprimendone il volume[11]. Il calo degli investimenti si rifletterebbe in una diminuzione dell’offerta e in un incremento dei prezzi.

Ma altri canali di offerta potrebbero invece determinare una riduzione dei prezzi. I produttori potrebbero ad esempio decidere di anticipare lo sfruttamento delle proprie riserve, dando luogo a un aumento dell’offerta e a un calo dei prezzi di combustibili fossili (“frontloading channel”)[12]. Effetti analoghi – ossia, maggiori investimenti e costi più bassi – potrebbero scaturire anche da innovazioni tecnologiche relative ai combustibili fossili, quali la cattura e il sequestro del carbonio (“brown innovation channel”)[13].

Anche i canali di domanda possono incidere sui prezzi. Le preferenze dei consumatori potrebbero ad esempio orientarsi verso forme di energia verdi (“preference channel”): si pensi ad esempio alla crescente popolarità delle automobili elettriche in Europa, le cui vendite rappresentano oggi il 14 per cento di quelle complessive, con un aumento del 160 per cento in soli due anni[14].

Il secondo canale è quello del costo relativo (“relative cost channel”), mediante cui le politiche climatiche possono scoraggiare la domanda di combustibili fossili, rendendoli più onerosi rispetto alle alternative verdi. Le diverse forme di tassazione sulle emissioni di carbonio (carbon pricing) offrono un esempio di questo meccanismo[15]: una maggiore imposizione fiscale sul carbonio (nonché le misure ad essa equivalenti, quali il sistema di scambio di quote di emissione) aumenterebbe il costo dei combustibili fossili, comprimendone la domanda e modificando la composizione complessiva delle fonti energetiche in favore delle energie rinnovabili. L’effetto di prezzo è incerto a priori: trascurando le imposte, il prezzo dell’energia fossile potrebbe diminuire, mentre quello comprensivo delle imposte potrebbe aumentare.

L’impiego di nuove tecnologie verdi (“green innovation channel”) potrebbe anch’esso incrementare la diffusione e la convenienza a utilizzare le fonti di energia pulite, riducendo quindi la domanda di fonti più inquinanti[16]. Il vertiginoso incremento del numero di pompe di calore istallate in Europa negli ultimi due anni per sostituire le caldaie a gas offre un chiaro esempio di come le nuove tecnologie possano ridurre rapidamente la domanda di combustibili fossili[17].

Nel complesso, l’effetto della transizione ecologica sui prezzi dei combustibili fossili è di segno incerto. Esso dipenderà essenzialmente dai canali che prevarranno tra quelli descritti – canali diversi possono prevalere in momenti diversi – e sarà influenzato in misura determinante dagli sviluppi tecnologici e dalle politiche ambientali attuate dai governi a livello globale.

Energie rinnovabili ed effetti della transizione ecologica sui prezzi dell’energia in generale

Come accennato in precedenza, l’impatto della transizione ecologica sul costo complessivo dell’energia dipenderà in maniera decisiva dalla disponibilità e dal prezzo delle fonti rinnovabili.

I costi associati alle energie rinnovabili sono in calo, e si collocano oggi su livelli inferiori a quelli dei combustibili fossili. Già nel 2020 la creazione di nuovi impianti fotovoltaici e di nuove centrali eoliche onshore aveva un costo minore di quello necessario sostenuto per la costruzione di nuove centrali a combustibile fossile. Nel 2021 i costi dell’eolico onshore sono scesi del 15 per cento rispetto all’anno precedente; sono invece scesi del 13 per cento quelli sia degli impianti eolici offshore, sia fotovoltaici. Con riferimento all’anno in corso, si stima che il costo marginale di produzione di energia solare sia pari a un quarto di quello relativo alle centrali a gas esistenti in Europa[18]. Nell’attuale crisi energetica i prezzi dell’elettricità all’ingrosso sono stati contenuti dall’UE ricorrendo in misura maggiore alle energie rinnovabili rispetto al gas per la generazione di energia elettrica[19].

La ricomposizione della produzione e del consumo dell’energia dai combustibili fossili in favore delle energie rinnovabili non è quindi necessaria unicamente per raggiungere l’obiettivo di emissioni nette nulle. Il più basso costo delle energie rinnovabili può infatti esercitare una pressione al ribasso sul costo complessivo dell’energia. A tale riguardo, l’UE è intervenuta per attenuare l’impatto dell’impennata del prezzo dell’energia elettrica su famiglie e imprese, imponendo un tetto temporaneo ai ricavi dei produttori con bassi costi marginali[20], ossia principalmente produttori di energia rinnovabile e nucleare.

Una maggiore produzione di energia rinnovabile consentirebbe inoltre all’economia europea di affrontare più agevolmente un rincaro e una restrizione dell’offerta dei combustibili fossili.. Le energie rinnovabili presentano anch’esse svantaggi, quali l’intermittenza nella produzione e il fabbisogno di materie prime necessarie per la costruzione degli impianti[21], ma non richiedono l’impiego di materie prime durante il ciclo di vita degli impianti[22].

Cosa possiamo attenderci in un contesto di incertezza?

Al fine di valutare gli effetti della transizione verde sui prezzi dell’energia, organismi internazionali quali il Network for Greening the Financial System (NGFS) e l’Agenzia internazionale per l’energia (AIE) hanno fatto ricorso ad analisi di scenario. In questo paragrafo esaminerò due scenari di segno opposto.

Il primo ipotizza l’avvio immediato di politiche ambiziose, in grado di garantire una transizione climatica ordinata. Esso limita il riscaldamento globale a 1,5 gradi centigradi facendo ricorso a politiche rigorose e all’innovazione tecnologica, conseguendo l’obiettivo globale di emissioni nette nulle entro il 2050, definito nell’Accordo di Parigi[23]. Lo scenario ipotizzato – il cui successo richiede interventi decisi e un ampio utilizzo di tecnologia in tutti i settori dell’economia[24] – viene descritto dall’NGFS in termini generali, senza fornire informazioni dettagliate e granulari sui costi complessivi dell’energia (inclusi quelli delle fonti rinnovabili), che avrebbero facilitato la valutazione dei risultati. L’NGFS rende però disponibili le stime relative ai prezzi di petrolio, gas e carbone.

I risultati dell’esercizio indicano che il costo dell’energia aumenterebbe in misura contenuta nei prossimi dieci anni nello scenario a emissioni nulle (figura 3)[25]. In particolare, lo scenario prevede una crescita dei prezzi del petrolio pari a solo il 6 per cento in termini cumulativi tra il 2020 e il 2030, per effetto dell’aumento dei costi di estrazione[26]. In presenza di una domanda relativamente sostenuta, il prezzo del gas registrerebbe un aumento più sostenuto di quello del petrolio, ma comunque contenuto in termini assoluti[27].

In uno scenario analogo a quello dell’NGFS appena descritto, l’AIE stima che i prezzi dei combustibili fossili (escluso il gas) tenderebbero addirittura a ridursi[28].

Figura 3

Proiezioni delle variazioni dei prezzi del petrolio entro il 2030 in diversi scenari

Fonti: Network for Greening the Financial System (NGFS), Agenzia internazionale dell’energia (AIE).

Note: proiezioni delle variazioni dei prezzi dei combustibili fossili al lordo delle imposte dal 2020 al 2030. Lo scenario a zero emissioni nette ha carattere ambizioso e limita il riscaldamento globale a 1,5 gradi centigradi, raggiungendo l’azzeramento delle emissioni nette entro il 2050. Lo scenario elaborato dall’NGFS in base ai contributi determinati a livello nazionale (nationally determined contributions, NDC) ha carattere meno ambizioso e prevede che gli impegni derivanti dalle politiche climatiche generino un riscaldamento globale pari a circa 2,5 gradi centigradi. Lo scenario basato sulle dichiarazioni delle politiche (stated policies scenario, STEPS) elaborato dall’AIE è utilizzato quale scenario più prossimo allo scenario NDC. Per gli scenari dell’NGFS la figura mostra la media dei tre modelli principali.

Uno scenario alternativo elaborato dall’NGFS sulla base dei cosiddetti “contributi determinati a livello nazionale” (nationally determined contributions, NDC) ipotizza invece che i diversi paesi in futuro attuino unicamente le politiche ambientali previste dagli impegni già assunti[29]. In un tale quadro, l’impegno profuso a livello globale risulterebbe insufficiente a contrastare il riscaldamento globale: le emissioni si ridurrebbero ma provocherebbero comunque un aumento delle temperature di almeno 2,6 gradi centigradi, con gravi rischi legati al verificarsi di fenomeni naturali estremi (physical risk). Gli obiettivi climatici fissati dall’Accordo di Parigi non sarebbero conseguiti, e la Terra registrerebbe un aggravamento dell’effetto “serra”. Secondo l’NGFS gli incrementi dei prezzi dei combustibili fossili sarebbero moderati anche in un tale scenario.

Questa previsione contrasta però con i risultati di un esercizio analogo effettuato dall’AIE, secondo cui l’aumento dei prezzi dei beni energetici risulterebbe più elevato. Questa differenza riflette la rapida crescita ipotizzata per la domanda di gas e petrolio nel breve periodo, cui non corrisponderebbe un aumento degli investimenti in fonti rinnovabili in grado di soddisfare il maggiore fabbisogno di energia.

I risultati appena descritti vanno considerati con cautela. Gli scenari dell’NGFS non tengono infatti conto delle tensioni che stanno interessando il mercato del gas e che potrebbero determinare, almeno nel breve termine, un’evoluzione dei prezzi difforme da quella indicata nelle proiezioni[30]. Inoltre, i risultati delle simulazioni variano fortemente in funzione delle ipotesi relative alle politiche in campo energetico, alle preferenze dei consumatori, all’innovazione tecnologica, agli andamenti del mercato e a molti altri elementi.

Il Fondo monetario internazionale (FMI) rileva che gli effetti inflazionistici della transizione ecologica dipendono soprattutto dalle politiche adottate nella fase di passaggio. Benché secondo alcuni scenari la transizione possa generare pressioni inflazionistiche moderate, l’FMI è giunto a conclusioni analoghe a quelle dell’NGFS e dell’AIE: nell’area dell’euro una transizione volta a ridurre le emissioni di carbonio del 25 per cento entro il 2030[31] non influenzerebbe l’inflazione rispetto allo scenario di base[32], a condizione che un terzo degli introiti provenienti dai più elevati prezzi del carbonio venga destinato a sussidi ambientali. Secondo l’FMI, il costo della transizione verso l’energia pulita non avrebbe quindi carattere inflazionistico, e ritardare la transizione comporterebbe unicamente un incremento dei costi.

Nel complesso, queste analisi indicano che gli effetti della transizione ecologica sui prezzi dell’energia non vanno in un’unica direzione. La transizione non determinerà necessariamente una impennata dei costi dell’energia; potrebbe anzi avere conseguenze opposte. I suoi effetti dipenderanno dall’interazione tra i diversi canali che prevarranno nel passaggio alle energie pulite e, soprattutto, dalle politiche climatiche adottate in tale fase.

Ad esempio, lo sviluppo delle tecnologie necessarie per conseguire l’obiettivo della decarbonizzazione richiede di realizzare tempestivamente ingenti investimenti in ricerca e innovazione. Se la transizione avverrà nei tempi richiesti e con il sostegno di politiche adeguate, le spinte al rialzo dei prezzi potranno essere contenute. E mettendo a confronto il valore attuale dei benefici derivanti dalle minori emissioni con quello dei costi necessari per ridurre la nostra dipendenza dai combustibili fossili e adottare fonti rinnovabili, i vantaggi netti risultano essere considerevoli[33].

La transizione verde sta contribuendo all’attuale crisi energetica?

La scorsa estate, dopo mesi di crescita continua, i prezzi di petrolio e gas hanno toccato i livelli massimi da molti anni, sollevando interrogativi circa il legame tra tali aumenti e la transizione ecologica. Per rispondere a questo interrogativo occorre far ricorso all’ampia letteratura empirica[34] sulle determinanti dei prezzi del petrolio[35].

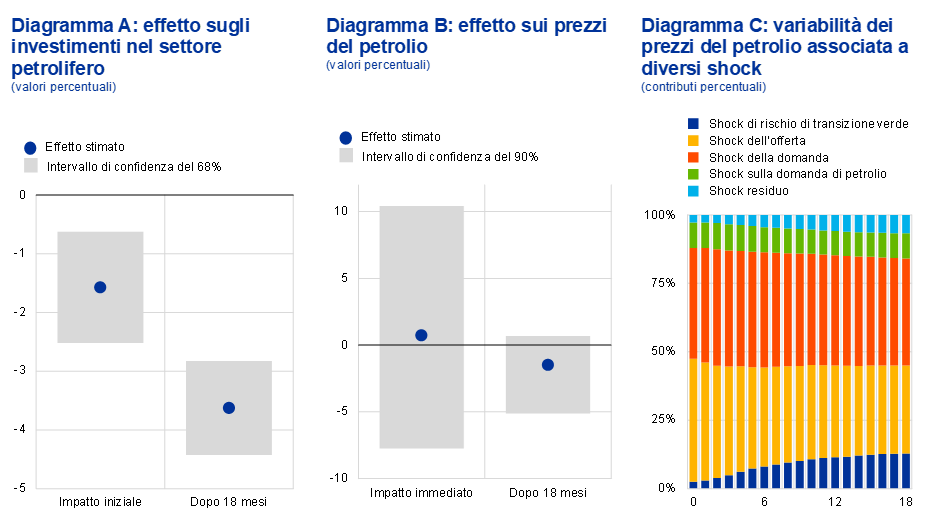

Secondo analisi recenti, la transizione ecologica avrebbe influenzato gli investimenti nel settore dei combustibili fossili in misura solo limitata. Negli ultimi anni le aspettative sulla transizione potrebbero aver provocato una caduta degli investimenti nel settore petrolifero, probabilmente per effetto del maggiore costo da sostenere per attrarre risorse finanziarie[36]. Al tempo stesso, si stima che uno shock simile a quello che sarebbe necessario per rispettare l’Accordo di Parigi avrebbe sugli investimenti petroliferi un effetto trascurabile nel breve termine – tra l’1 e il 2 per cento del volume degli investimenti complessivi – per poi aumentare in misura comunque limitata (figura 4, diagramma A)[37].

Il rischio di transizione non ha sinora inciso in misura significativa sulle quotazioni petrolifere (figura 4, diagramma B). Ciò è coerente con le analisi descritte in precedenza. Questi andamenti possono riflettere numerosi fattori: il calo degli investimenti in combustibili fossili può aver risentito sia dell’incertezza relativa alle politiche in materia di energia, sia della minore domanda di questi combustibili. Tali canali di offerta e di domanda hanno effetti opposti sui prezzi, e il loro impatto complessivo sui prezzi potrebbe pertanto essere stato contenuto o persino nullo.

Figura 4

Effetto della transizione ecologica sui prezzi del petrolio

Fonti: elaborazioni dello staff della BCE.

Note: il diagramma A mostra gli effetti di una variazione del rapporto fra gli articoli giornalistici sulla transizione ecologica e gli articoli complessivi pubblicati nelle maggiori testate, utilizzando un metodo di proiezione locale che tiene conto degli shock individuati dal lato dell’offerta e dal lato della domanda di petrolio. Lo shock è rapportato alla copertura negli articoli rilevati durante la 21o sessione della riunione della Conferenza delle Parti (Conference of the Parties, COP21) di Parigi nel dicembre del 2015; il numero degli impianti internazionali di trivellazione petrolifera è utilizzato come proxy degli investimenti nel settore petrolifero. Nei diagrammi B e C le risposte a impulso e la scomposizione della varianza degli errori di previsione sono ricavate da un modello BVAR per i prezzi del petrolio a frequenza mensile, in cui viene individuato uno shock derivante dal rischio di transizione in aggiunta alla domanda di petrolio, alla domanda specifica di petrolio e agli shock dal lato dell’offerta di petrolio con restrizioni di segno e di tipo narrativo. Nel diagramma B le risposte a impulso sono rapportate a uno shock di entità simile a quello osservato durante la riunione della COP21 di Parigi. Il periodo del campione è compreso fra l’ottobre del 2013 e il gennaio del 2022.

Analisi empiriche suggeriscono che il prezzo del petrolio avrebbe sinora risentito soprattutto degli shock di natura “convenzionale” alla domanda e all’offerta di petrolio (figura 4, diagramma C). Ciò varrebbe anche per le attuali elevate quotazioni del petrolio, in ampia misura dovute alla ripresa della domanda di petrolio dopo la pandemia e alla restrizione dell’offerta determinata da motivi diversi dal cambiamento climatico, quali le decisioni del cartello dei paesi produttori di petrolio[38].

Le turbative dell’offerta hanno un ruolo assai più ampio nella determinazione dei prezzi del gas nel mercato europeo. Vi sono indicazioni secondo cui la Russia, già prima dell’invasione dell’Ucraina, avrebbe manipolato le forniture di gas sul mercato europeo, riducendo i flussi di offerta e generando scarsità e incertezza riguardo alle forniture future. Il gas erogato dalla Russia all’Europa aveva iniziato a diminuire già nel 2021, nonostante l’aumento dei prezzi e la elevata domanda (figura 5). La minore offerta ha via via assottigliato le scorte detenute presso gli impianti europei, pur a fronte della possibilità di espandere le esportazioni di gas. Dopo l’invasione dell’Ucraina, i flussi di gas russo provenienti dai gasdotti principali, come il Nord Stream 1, sono stati ulteriormente ridotti e poi interrotti, causando forti impennate dei prezzi.

Figura 5

Tagli delle forniture di gas russo all’UE

(milioni di metri cubi al giorno)

Fonti: Bloomberg ed elaborazioni dello staff della BCE.

Note: il gas naturale liquefatto include le forniture dalla Russia.

L’ultima osservazione si riferisce al 24 ottobre del 2022.

Le tensioni economiche, inflazionistiche e politiche determinate da questa strategia di offerta avevano presumibilmente l’obiettivo di frantumare l’unità dell’Europa e di indebolire il suo supporto alle sanzioni stabilite contro la Russia, in vista della invasione già pianificata dell’Ucraina e poi avviata nel febbraio del 2022. Questo obiettivo non è stato raggiunto.

Questi eventi devono invece indurre l’UE ad accelerare la transizione ecologica, piuttosto che a rallentarla, e a rafforzare l’impegno volto ad affrancarsi nel minor tempo possibile dalla dipendenza dalle fonti fossili provenienti dalla Russia[39].

I progressi considerevoli raggiunti nell’intensità energetica dopo gli shock petroliferi dei primi anni settanta sono motivo di ottimismo circa la possibilità di ottenere rapidi progressi in risposta allo shock attuale[40].

Possiamo raggiungere una coincidenza divina?

Per conseguire una “coincidenza divina”, liberandoci dalla dipendenza dai combustibili fossili senza provocare un aumento dei prezzi dell’energia, dovremo ridurre l’intensità e innalzare la sicurezza in campo energetico, finanziando in misura adeguata la transizione.

In primo luogo, le politiche in campo energetico dovranno fornire adeguati incentivi alla riduzione della domanda di combustibili fossili[41]. Ciò limiterebbe le pressioni al rialzo dei prezzi dell’energia durante la fase di transizione e contribuirebbe ad abbassare le emissioni di gas serra. Nell’UE, il pacchetto “Fit for 55” e il piano REPowerEU hanno definito obiettivi di efficienza energetica ambiziosi, introducendo misure concrete per il loro raggiungimento. Nel breve termine, i ministri dell’UE hanno concordato riduzioni volontarie e obbligatorie della domanda di elettricità in risposta alla crisi attuale. I risultati iniziali sono incoraggianti[42].

In secondo luogo, l’intervento pubblico deve essere volto a salvaguardare la sicurezza energetica e a ridurre il rischio che bruschi rincari dei combustibili fossili possano ripercuotersi in misura significativa sull’inflazione. Questo compito va coordinato o svolto a livello europeo, poiché interventi realizzati dai singoli Stati membri al fine di soddisfare il fabbisogno domestico di energia e di proteggere le proprie imprese dai rincari potrebbero generare politiche di “beggar-thy-neighbour” che finirebbero per danneggiare altri paesi.

Le recenti iniziative definite in sede europea vanno nella giusta direzione. Ad esempio, il Consiglio dell’UE ha introdotto contributi di solidarietà da parte delle imprese operanti nel settore dei combustibili fossili, al fine di aiutare famiglie e imprese. La Commissione europea ha proposto acquisti comuni di gas per rafforzare il potere contrattuale dell’UE e garantire le forniture agli Stati membri. Essa ha inoltre proposto meccanismi di solidarietà in caso di carenze di gas e sta riesaminando il regime degli aiuti di Stato. Infine, i ministri degli Stati membri hanno concordato che le misure di bilancio volte ad attenuare l’impatto dei rincari dell’energia dovrebbero essere dirette alle famiglie e alle imprese più vulnerabili, senza annullare gli incentivi di prezzo alla riduzione del consumo di combustibili fossili.

In terzo luogo, gli interventi pubblici devono sostenere gli investimenti necessari per realizzare la transizione ecologica. Secondo l’AIE, per fronteggiare con efficacia il cambiamento climatico e contenere i prezzi dell’energia dovremo triplicare il volume degli investimenti in fonti rinnovabili entro la fine di questo decennio[43]. Per l’UE nel suo complesso, l’ammontare degli investimenti necessario per ridurre la dipendenza dai combustibili fossili russi e raggiungere gli obiettivi climatici è stimato in circa 500 miliardi di euro all’anno fra il 2021 e il 2030[44].

Il finanziamento di un così ingente volume di investimenti in energia pulita richiederà il contributo del settore privato. Incentivi a tale riguardo possono essere forniti con interventi normativi; ad esempio, snellendo le procedure amministrative di approvazione possiamo accelerare la realizzazione dei progetti di energia rinnovabile. Nel campo della finanza sostenibile, progressi volti a garantire informazioni trasparenti in materia climatica possono contribuire in misura rilevante a ridurre il costo del capitale relativo agli investimenti verdi[45] [46].

Il settore privato avrà bisogno di tempo per adeguarsi, ma potrebbe non disporre degli incentivi necessari per investire in misura adeguata in progetti aventi la caratteristica di beni pubblici. Al fine di sostenere e accelerare la transizione ecologica, occorrono investimenti pubblici aventi la funzione di backstop. Come ho sostenuto in passato, tali investimenti sarebbero finanziati in maniera più efficace ed efficiente a livello europeo piuttosto che dai singoli Stati membri[47]. Essi potrebbero essere realizzati con l’intervento di un fondo dell’UE dedicato alla sicurezza climatica ed energetica e avente il compito di sostenere la transizione verde negli anni a venire.

Conclusioni

La transizione ecologica è spesso presentata come una minaccia per aspetti essenziali della nostra vita quotidiana, quali il nostro potere d’acquisto e le opportunità di crescita della nostra economia.

Una visione così negativa è ingiustificata. La “coincidenza divina” non è una vana illusione: la transizione verde può generare vantaggi economici significativi. Dipenderà dalle politiche che adotteremo.

Se sarà gestita correttamente, la risposta globale alla crisi climatica potrà innalzare la produttività e la crescita attraverso molteplici canali: ottimizzando l’allocazione delle risorse, migliorando le condizioni sanitarie, stimolando il progresso tecnologico[48]. Possiamo rendere, per questa via, “[...] l’azione per il clima un motore fondamentale di crescita alimentato da investimenti, tecnologia, politiche energetiche e finanza”[49].

La transizione verde non determinerà necessariamente un aumento dell’inflazione. Politiche adeguate nel campo dell’energia possono comprimere la domanda di combustibili fossili. Stimolando la produzione di energie rinnovabili a basso costo, esse possono contenere le pressioni inflazionistiche, e persino ridurre l’inflazione rispetto a uno scenario controfattuale caratterizzato dall’assenza di interventi. Già oggi stiamo beneficiando del costo contenuto delle energie rinnovabili al fine di attenuare l’impatto del rincaro dei combustibili fossili sui prezzi dell’elettricità.

La forte spinta fornita dall’energia all’attuale aumento dell’inflazione non è determinata dalla transizione ecologica. Essa riflette invece soprattutto la manipolazione dell’offerta di combustibili fossili da parte della Russia. Se avessimo avviato per tempo la transizione verde, avremmo potuto progredire più agevolmente verso gli obiettivi climatici, e avremmo potuto limitare la nostra vulnerabilità allo shock energetico e le sue ricadute sull’inflazione. L’economia europea avrebbe reagito con maggiore efficacia alla crisi.

Per combattere il cambiamento climatico, le autorità devono attuare misure tempestive, decise, ambiziose, con il necessario sostegno dei cittadini.

Un tale risultato richiede una visione realistica e positiva della transizione ecologica[50]. Dobbiamo rassicurare i cittadini sul fatto che, con politiche adeguate, la transizione verde consentirebbe di accrescere – non di diminuire – le loro opportunità di lavoro, la qualità della loro vita e il loro potere d’acquisto. In assenza di interventi, le prospettive sarebbero peggiori, e implicherebbero il ripetersi di crisi come quella che stiamo attraversando.

È nel nostro interesse collettivo dare concretezza a questa visione e realizzare i necessari interventi a livello europeo. Strategie comuni conferiranno efficacia alle misure volte a migliorare l’efficienza e la sicurezza in campo energetico e a garantire le risorse necessarie per finanziare la transizione climatica. L’unità ci rende più forti nell’affrontare le difficoltà e ci dà più potere nel disegnare il nostro futuro. Anche sul fronte del clima e dell’energia.

Desidero ringraziare Ine Van Robays, Fabio Tamburrini e Jean-Francois Jamet per l’aiuto che mi hanno fornito nella preparazione di questo intervento. Ringrazio inoltre Jakob Adolfsen, Juliette Desloires, Donata Faccia, Francesco Drudi, Alessandro Giovannini, Miles Parker, Laura Parisi e Lucas ter Braak per gli utili commenti.

I combustibili fossili sono rappresentati da carbone, petrolio e gas naturale. La convenzione quadro delle Nazioni Unite sui cambiamenti climatici (United Nations Framework Convention on Climate Change, UNFCCC) li definisce “depositi geologici combustibili sepolti di materiale organico, formato dal decadimento di piante e animali trasformatisi in greggio, carbone, gas naturale oppure oli pesanti tramite esposizione a calore e pressione nella crosta terrestre nell’arco di centinaia di milioni di anni”.

La combustione di carbone, petrolio (compresa la benzina) e gas naturale per generare energia rilascia carbonio che si ossida diventando anidride carbonica nell’atmosfera. Aumentando la concentrazione dei gas serra che intrappolano il calore nell’atmosfera, i combustibili fossili contribuiscono al cambiamento climatico.

Questi dati si basano sulla media dei tre modelli dell’NGFS utilizzati per le analisi di scenario; i modelli indicano una riduzione richiesta della quota di combustibili fossili al24-39 per cento del consumo energetico primario globale. Riguardo all’UE, il mix energetico medio nei tre modelli dell’NGFS si basa su diverse composizioni dell’UE: UE-28 per il modello REMIND-MAgPIE, UE-15 per il Global Change Assessment Model ed Europa occidentale per il modello MESSAGEix-GLOBIOM. Secondo l’Agenzia internazionale per l’energia (AIE), la quota dei fossili sul consumo energetico finale mondiale deve scendere su un livello appena inferiore al 20 per cento entro il 2050. Negli scenari a zero emissioni nette l’utilizzo di combustibili fossili non è pari a zero nel 2050. Il loro impiego è ancora previsto per la produzione di beni non energetici, in impianti con tecnologie di cattura del carbonio e in settori in cui le emissioni sono particolarmente difficili da ridurre. Tutte le emissioni ancora rilasciate nel 2050 dovrebbero essere compensate altrove da emissioni negative.

Le politiche attuali sono decisamente insufficienti al fine di raggiungere gli obiettivi dell’Accordo di Parigi. Le proiezioni elaborate da Climate Action Tracker indicano che le politiche correnti dovrebbero risultare in un riscaldamento superiore di circa 2,7 gradi centigradi ai livelli preindustriali. I contributi determinati a livello nazionale (nationally determined contributions, NDC), che i paesi si sono impegnati a rispettare nell’ambito dell’Accordo di Parigi, limiterebbero il riscaldamento a 2,4 gradi centigradi. Secondo l’NGFS, lo scenario elaborato con le politiche attuali indica un aumento della temperatura superiore di 3 gradi centigradi e un impatto grave e irreversibile.

Come ha sostenuto di recente Fatih Birol, Direttore esecutivo dell’Agenzia internazionale per l’energia (AIE): “Quando si attribuisce falsamente l’attuale crisi energetica all’energia pulita e alle politiche climatiche, […] si spostano i riflettori dalle vere cause – la stretta sull’offerta di gas e la Russia”. Birol, F. (2022), “Three myths about the global energy crisis”, Financial Times, settembre.

A mantenere condizioni di mercato assai tese hanno contribuito altri fattori – quali il forte calo della produzione di energia nucleare in Francia, la scarsità di vento all’inizio del 2022, il calo della produzione di energia idroelettrica dovuto alla siccità – che hanno amplificato l’impatto che la minore offerta di energia russa ha avuto sulle quotazioni di mercato.

La decisione dei membri dell’OPEC+ di tagliare la produzione di petrolio in risposta alla pandemia e le ripetute carenze in diversi paesi produttori hanno concorso in misura significativa a spingere al rialzo le quotazioni del petrolio. I lavori di manutenzione hanno contribuito alle carenze dell’offerta di gas prima dell’invasione russa dell’Ucraina. Si vedano Kuik, F., Adolfsen, J.F., Lis, E.M. e Meyler, A. (2022), “Gli andamenti dei prezzi dei beni energetici in rapporto all’evoluzione della pandemia di COVID-19: dai prezzi delle materie prime ai prezzi al consumo” e Adolfsen, J.F., Kuik, F., Lis, E.M. e Schuler, T. (2022), “L’impatto della guerra in Ucraina sui mercati dell’energia nell’area dell’euro”, Bollettino economico, numero 4, BCE.

Sharma, R. (2021), “‘Greenflation’ threatens to derail climate change action”, Financial Times, agosto.

Questo intervento analizza i rischi relativi alla transizione a un’economia verde (i cosiddetti rischi di transizione). Non sono invece analizzati i rischi fisici (physical risks) riconducibili a fenomeni metereologici quali siccità, tempeste e alluvioni, anch’essi in grado di influire sulla dinamica dei prezzi. Si veda Drudi, F. et al. (2021), “Climate change and monetary policy in the euro area”, Report of the Eurosystem work stream on climate change and monetary policy, Occasional Paper Series della BCE, n. 271, settembre.

Tale canale è inoltre descritto in Schnabel, I. (2022), “A new age of energy inflation: climateflation, fossilflation and greenflation”, intervento in occasione della The ECB and its Watchers XXII Conference, marzo.

Dinanzi all’aspettativa di una riduzione futura della domanda di combustibili fossili a seguito della transizione ecologica, i produttori potrebbero decidere di massimizzare l’estrazione delle riserve a breve termine per sfruttare il livello ancora elevato della domanda di tali materie prime. L’aumento della produzione eserciterà a sua volta pressioni al ribasso sui prezzi dei combustibili fossili.

L’impiego di tecnologie di cattura, utilizzo e sequestro del carbonio (carbon capture, utilisation and storage, CCUS) consente di catturare diossido di carbonio (CO2) da impianti industriali, di produzione di energia elettrica, oppure direttamente dall’atmosfera, per poi comprimerlo e trasportarlo a fini di utilizzo o stoccaggio. Nonostante la crescente diffusione di tali tecnologie negli ultimi anni, l’AIE ha affermato che sono necessari ulteriori progressi per l’azzeramento delle emissioni nette entro il 2050.

Elaborazioni degli autori basate su dati Bernstein Research e S&P Global Mobility.

L’UE è dotata di un sistema deputato allo scambio di quote di emissione noto come EU Emissions Trading System (ETS). Tale sistema, introdotto nel 2005, è basato sulla limitazione e sullo scambio (“cap and trade”) delle emissioni; al suo interno viene stabilito un tetto massimo alle emissioni di circa 10.000 impianti per la generazione di energia elettrica e riscaldamento, imprese del settore manifatturiero nonché compagnie aree che operano tra i paesi partecipanti (Stati membri dell’UE insieme a Islanda, Liechtenstein e Norvegia). L’ETS copriva, in base a dati al 2021, circa il 40 per cento delle emissioni di gas serra nell’UE. Attualmente sono in corso negoziati per la revisione dello schema al fine di allinearlo al nuovo obiettivo climatico dell’UE di ridurre entro il 2030 le emissioni nette di gas serra del 55 per cento rispetto ai livelli del 1990. La revisione proposta accelererebbe la riduzione delle emissioni, porrebbe fine all’assegnazione a titolo gratuito delle quote di emissione, estenderebbe l’ambito di applicazione dell’ETS al trasporto marittimo e introdurrebbe un apposito schema per le emissioni dei settori del trasporto stradale e delle costruzioni. Oltre all’ETS, alcuni paesi europei, come ad esempio Finlandia e Germania, si sono dotati di un esplicito sistema di tassazione sul carbonio per i settori rientranti nell’ETS dell’UE.

Negli ultimi anni sono stati compiuti progressi importanti nell’innovazione dell’energia pulita a livello globale; ne sono un esempio la ricerca e lo sviluppo nel campo della produzione di acciaio basata sull’idrogeno a basse emissioni e le batterie senza litio. È tuttavia necessario un incremento significativo dell’innovazione nelle tecnologie verdi che consenta di azzerare le emissioni entro il 2050. Agenzia internazionale per l’energia (2022), “Clean Energy Innovation”, settembre.

Secondo la European Heat Pump Association (EHPA), il mercato delle pompe di calore è cresciuto di oltre il 34 per cento nel 2021, superando per la prima volta 2 milioni di unità vendute all’anno. I dati preliminari di Germania e Polonia suggeriscono un’ulteriore accelerazione di tale crescita nel 2022. Le pompe di calore possono far conseguire riduzioni di ampia scala delle emissioni di carbonio derivanti dal riscaldamento di edifici. Tali dispositivi impiegano elettricità per convogliare calore dall’esterno (aria, acqua, suolo) all’interno degli edifici e per il riscaldamento dell’acqua. Questo processo è quattro volte più efficiente di una caldaia a gas. Inoltre, se l’elettricità utilizzata per alimentare il compressore è prodotta da fonti a basse emissioni di carbonio, quasi tutto il calore utile produce emissioni di carbonio contenute.

Fonte: Agenzia internazionale per l’energia rinnovabile.

Fonte: IEA’s World Energy Outlook 2022.

Produttori di energia elettrica che utilizzano le cosiddette tecnologie “inframarginali”. “Il Consiglio approva misure di emergenza per ridurre i prezzi dell’energia”, comunicato stampa, Consiglio dell’Unione europea, settembre 2022. I ministri dell’UE hanno convenuto di fissare un tetto sui ricavi a 180 EUR/MWh per i produttori che utilizzano tecnologie inframarginali.

Come il litio e il cobalto per le turbine eoliche.

Inoltre, l’innovazione, la diversificazione e la sostituzione di alcuni input possono ridurre i rischi associati all’impiego di materie prime per la costruzione di centrali elettriche alimentate da energie rinnovabili. Si veda Huber, S.T. e Steininger, K.W. (2022), “Critical sustainability issues in the production of wind and solar electricity generation as well as storage facilities and possible solutions”, Journal of Cleaner Production, volume 339, marzo.

Date le misure di emergenza adottate per la parziale sostituzione delle forniture di gas a fronte dell’attuale crisi energetica, sarà necessaria in futuro un’azione ancor più ambiziosa per conseguire tali obiettivi.

Gli scenari elaborati dall’NGFS tendono a enfatizzare l’importanza della decarbonizzazione della fornitura di energia elettrica, del maggiore utilizzo di elettricità, dell’aumento dell’efficienza energetica e dello sviluppo di nuove tecnologie per la gestione delle emissioni difficili da abbattere.

Gli scenari dell’NGFS provengono dalla sezione Phase 3 Scenario Explorer pubblicata dall’NGFS. Si veda anche NGFS (2022), “Climate Scenarios Database: Technical Documentation V3.1”, settembre. Tali proiezioni sui prezzi rappresentano la media dei tre modelli principali impiegati dall’NGFS. I risultati possono variare a seconda del modello utilizzato.

Le stime considerano solo in parte l’impatto dell’andamento delle energie rinnovabili. I modelli utilizzati dall’NGFS tengono conto del fatto che da un maggiore ricorso all’energia rinnovabile deriva un minore impiego del petrolio e dunque la diminuzione delle sue quotazioni. Non sono tuttavia considerati, al fine di semplificare, i potenziali sviluppi del mercato delle energie rinnovabili.

Per i prezzi del gas, le differenze regionali influiscono maggiormente nella determinazione della media globale. Una riduzione dell’uso di gas e petrolio simile a quella prospettata dallo scenario a zero emissioni nette dell’NGFS entro il 2030 emerge anche dal confronto con i modelli di valutazione integrata ad eccezione del Model for Energy Supply Strategy Alternatives and their General Environmental Impact (MESSAGE), che evidenzia una riduzione dell’uso del petrolio significativamente maggiore.

Gli scenari dell’AIE si basano sul suo World Energy Outlook 2022. Per agevolare il confronto con gli scenari dell’NGFS, il 2020 è considerato come punto di partenza anche per gli scenari dell’AIE, ricorrendo al rapporto World Energy Outlook 2021 per i dati al 2020. L’AIE utilizza modelli basati su sotto-settori, mentre l’NGFS ricorre a una rappresentazione più semplificata dei mercati dei combustibili fossili.

Tale scenario “NDC”, tra quelli elaborati dall’NGFS, comprende tutte le politiche già concordate sebbene non ancora attuate. Ipotizza un’azione climatica dall’ambizione moderata ed eterogenea che determinerebbe un riscaldamento climatico di circa 2,5 gradi centigradi. Questo scenario è associato a quello basato sulle dichiarazioni delle politiche (STEPS) dell’AIE.

Gli ultimi scenari Phase III dell’NGFS del settembre 2022 non includono aggiornamenti meccanici specifici che tengano conto dell’invasione della Russia nei confronti dell’Ucraina; l’evoluzione del conflitto non è chiara e risulterebbe pertanto difficile da inserire nel modello. Tali sviluppi saranno meglio considerati nell’ambito dei prossimi scenari Phase IV dell’NGFS, la cui pubblicazione è prevista per il 2023.

La versione rivista del pacchetto legislativo dell’UE sul clima e sull’energia (“Fit for 55”) ha invece fissato l’obiettivo di ridurre le emissioni nette di gas serra di almeno il 55 per cento entro il 2030 rispetto ai livelli del 1990. Ciò implica un’ulteriore riduzione di tali emissioni del 40 per cento rispetto ai livelli del 1990.

Si veda la figura 3.4 del capitolo 3 del World Economic Outlook Report del Fondo monetario internazionale, ottobre 2022. L’FMI evidenzia inoltre che le politiche che non prevedono l’utilizzo degli introiti per sovvenzionare i settori a basse emissioni di carbonio, ma prevedono invece la riduzione delle imposte sui redditi da lavoro oppure sovvenzioni generiche alle imprese comporterebbero nell’area dell’euro un’inflazione più elevata di 0,1-0,2 punti percentuali all’anno rispetto allo scenario di base.

Adrian, T., Bolton, P. e Kleinnijenhuis, A.M. (2022), “The Great Carbon Arbitrage”, Working Paper, n. 2022/107, Fondo monetario internazionale, giugno; Way, R., Ives, M.C., Mealy, P. e Doyne Farmer, J. (2022), “Empirically grounded technology forecasts and the energy transition”, Joule, volume 6, n. 9, pagg. 2057-2082.

La presente analisi coniuga diversi approcci: un indicatore testuale basato su articoli di stampa è costruito quale proxy del rischio di transizione ecologica; esso è utilizzato in un metodo di proiezione locale e in un modello di autoregressione vettoriale bayesiano (BVAR). La proxy del rischio di transizione è un indicatore testuale che misura la quantità di articoli contenenti termini legati alla transizione ecologica in un insieme di quotidiani, in un approccio simile a Bua et al. (2022), “Transition versus physical climate risk pricing in European financial markets: a text-based approach”, Working Paper Series, n. 2677, BCE, luglio; Engle et al. (2020), “Hedging Climate Change News”, The Review of Financial Studies, volume 33, n. 3, pagg. 1184-1216. Mediante un metodo di proiezione locale si misura poi l’impatto delle notizie relative alla transizione ecologica sul numero degli impianti internazionali di trivellazione petrolifera quale proxy degli investimenti nel settore petrolifero globale. Infine, per determinare l’importanza relativa del rischio di transizione per i prezzi del petrolio e la produzione petrolifera mondiale rispetto alla dinamica convenzionale della domanda e offerta di petrolio, si ricorre a un modello BVAR in cui gli shock derivanti dal rischio di transizione sono individuati attraverso la proxy dell’indicatore testuale e una combinazione delle restrizioni di segno e di tipo narrativo. Come sempre, tale approccio è soggetto a motivi di cautela e caratterizzato da incertezze.

Si vedano, ad esempio, Peersman, G. e Van Robays, I. (2009), “Oil and the Euro Area Economy”, Economic Policy, volume 24, pagg. 603-651; Baumeister, C. e Hamilton, J.D. (2019), “Structural Interpretation of Vector Autoregressions with Incomplete Identification: Revisiting the Role of Oil Supply and Demand Shocks”, American Economic Review, volume 109, n. 5, pagg. 1873-1910.

Le società petrolifere e del gas devono sostenere un costo maggiore per la raccolta di capitali sul mercato da destinare al finanziamento di progetti di investimento, principalmente per effetto della pressione crescente del costo del capitale di rischio. Ricerche dimostrano che gli investitori del mercato azionario hanno maggiore consapevolezza dei rischi climatici rispetto agli investitori dei mercati del debito e tendono a esercitare pressione sui settori ad alta intensità di carbonio indirizzandoli verso l’utilizzo di tecnologie più verdi. Si veda De Haas, R. e Popov, A. “Finance and carbon emissions”, Working Paper Series, n. 2318, BCE, settembre 2019. Nonostante la maggiore redditività registrata al momento dal settore dell’energia da combustibili fossili, l’AIE rileva che livelli elevati di incertezza sul piano delle politiche, difficoltà a reperire finanziamenti e una generale riluttanza a impegnare capitali ingenti limitano la reattività degli investimenti nel settore dei combustibili fossili all’aumento dei prezzi. Si veda il rapporto dell’AIE “World Energy Investment 2022” per maggiori dettagli.

Vi sono evidenze contrastanti sull’effetto della transizione ecologica sugli investimenti in combustibili fossili. L’AIE indica che finora gli impegni di azzeramento delle emissioni nette non hanno influito sula spesa in combustibili fossili (si veda il World Energy Outlook 2022 dell’AIE), mentre l’FMI ha riscontrato un impatto significativo della transizione verde sugli investimenti delle compagnie petrolifere e del gas, sebbene l’impatto dovuto all’Accordo di Parigi sia meno importante di quello determinato dal calo delle quotazioni petrolifere nello stesso periodo (si veda il World Economic Outlook 2022 dell’FMI).

In risposta alla pandemia i membri dell’OPEC+ hanno ridotto la produzione per sostenere i prezzi del petrolio e, dopo avere gradualmente riportato l’offerta ai livelli precedenti la pandemia, sono tornati di recente a tagliare la produzione. L’invasione russa dell’Ucraina ha aggravato le carenze dell’offerta.

Nel breve periodo i paesi europei hanno cercato di compensare le mancate forniture di gas russo con altri combustibili fossili, come il carbone e il gas naturale liquefatto; tuttavia lo shock energetico è anche un potente acceleratore dei piani volti a ridurre l’intensità energetica e incrementare la quota di energie rinnovabili in Europa. Ciò vale per il settore privato: tagliare i costi energetici è diventata una priorità per imprese e famiglie, mentre con prezzi dell’elettricità più elevati è più rapido rendere redditizio l’investimento in centrali elettriche non alimentate con combustibili fossili. Ma ciò vale anche per la politica: il piano REPowerEU della Commissione europea è stato concepito in risposta alla guerra, allo scopo di accelerare la transizione ecologica e ridurre la dipendenza dell’UE dai combustibili fossili russi.

Il consumo di petrolio in percentuale del mix energetico totale si è ridotto di quasi il 12 per cento nell’UE-27 e del 7 per cento a livello mondiale nei dieci anni successivi allo shock petrolifero del 1973 (per maggiori informazioni si vedano BP Statistical Review of World Energy e Our World in Data).

Tale obiettivo potrebbe essere conseguito, ad esempio, agevolando nuove soluzioni di mobilità e miglioramenti dell’ambiente edificato che consentono di risparmiare energia e ridurre le emissioni di carbonio nel ciclo di vita dei mezzi di trasporto e degli edifici.

Analisi preliminari della Commissione europea evidenziano che in agosto e settembre il consumo di gas nell’UE sarebbe stato inferiore del 15 per cento rispetto alla media dei cinque anni precedenti.

AIE (2021), “World Energy Outlook 2021”, ottobre.

Tale importo supera 1.200 miliardi di euro se si considerano gli investimenti necessari nel settore dei trasporti. Commissione europea (2021), “Commission staff working document: Impact assessment report”, luglio; Commissione europea (2022), “Verso un’economia verde, digitale e resiliente: il modello di crescita europeo”, marzo. Si veda anche Panetta, F. (2022) “Investing in Europe’s future: The case for a rethink”, intervento presso l’Istituto per gli Studi di Politica Internazionale, novembre.

Fra gli esempi di interventi normativi nell’ambito della finanza sostenibile vi sono i progressi nell’adozione delle informative climatiche e gli sforzi volti ad arginare il fenomeno del greenwashing. Panetta, F. (2021), “Finanza sostenibile: trasformare la finanza per finanziare la trasformazione”, intervento di apertura in occasione del 50o anniversario dell’Associazione Italiana per l’Analisi Finanziaria, gennaio.

Le misure annunciate dalla BCE agli inizi di luglio possono contribuire a indirizzare finanziamenti verso progetti più sostenibili, tenendo conto del cambiamento climatico nell’ambito degli acquisti di obbligazioni societarie, del sistema delle garanzie e della gestione del rischio. Si veda “La BCE adotta ulteriori misure per integrare il cambiamento climatico nelle proprie operazioni di politica monetaria”, comunicato stampa, BCE, 4 luglio 2022. Allo stesso tempo, la Vigilanza bancaria della BCE ha posto i rischi climatici al centro delle sue attività, esortando le banche a migliorare la gestione dei rischi climatici e ambientali e l’informativa al riguardo, alla luce dei risultati della prova di stress sul rischio climatico condotta dalla BCE. Si veda “La prova di stress prudenziale della BCE evidenzia la necessità di maggiore attenzione al rischio climatico da parte delle banche”, comunicato stampa, BCE, 8 luglio 2022.

Alcuni investimenti per l’offerta di beni pubblici dell’UE sarebbero più efficaci o efficienti se forniti a livello di UE. Vi sono ottime ragioni per far rientrare in tale categoria gli investimenti finalizzati all’attenuazione del cambiamento climatico e alla sicurezza energetica, tenuto conto del limitato margine di azione dei singoli paesi e della natura transnazionale della problematica. Panetta (2022), op. cit.

Terzi, A. (2022), “Growth for Good”, Harvard University Press.

Stern, N. e Lankes, H.P. (2022), “Collaborating and Delivering on Climate Action through a Climate Club”, London School of Economics, ottobre.

Lagarde, C. (2021), “Tracciare il percorso delle azioni per il clima”, Il Blog della BCE, novembre. Si veda anche Heemskerk, I., Nerlich, C. e Parker, M. (2022), “Turning down the heat: how the green transition supports price stability”, Il Blog della BCE, novembre.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media