- INTERVENTO

Finanza sostenibile: trasformare la finanza per finanziare la trasformazione

Intervento di apertura di Fabio Panetta, Membro del Comitato esecutivo della BCE, in occasione del 50o anniversario dell’Associazione Italiana per l’Analisi Finanziaria (videoconferenza)

25 gennaio 2021

Introduzione

Ringrazio l’Associazione Italiana per l’Analisi Finanziaria (AIAF) per l’invito a intervenire in occasione del cinquantesimo anniversario della sua costituzione[1]. La promozione di standard elevati per l’analisi finanziaria è essenziale per garantire lo sviluppo e l’integrità dei mercati, per assicurarne la capacità di servire l’economia reale. L’attività di ricerca, di formazione e divulgazione svolta dall’AIAF in questo mezzo secolo, il suo consolidato rapporto con gli operatori e con i risparmiatori contribuiscono ad allineare gli standard italiani alle migliori pratiche internazionali.

La capacità dell’AIAF di tenere il passo con l’innovazione è ben esemplificata dal suo impegno nel campo della finanza sostenibile, il tema della mia riflessione odierna.

Negli ultimi anni i cambiamenti climatici e, più in generale, la transizione verso un modello di sviluppo sostenibile hanno assunto un’importanza crescente. Secondo il paradigma della finanza responsabile, l’obiettivo dell’azienda rimane la creazione di valore, tenendo però conto di principi quali il riconoscimento di un equo compenso ai lavoratori, il rispetto di valori etici e sociali, la protezione dell’ambiente.

La finanza sostenibile, o responsabile, integra i principi ambientali, sociali e di governance (environmental, social and governance, ESG) nelle decisioni degli operatori finanziari. Essa costituisce un’importante innovazione al fine di porre il sistema finanziario al servizio del benessere collettivo; è divenuta uno strumento fondamentale per far fronte ai rischi climatici, resi progressivamente più gravi dall’emersione di danni ambientali irreversibili[2].

Nel mio intervento odierno richiamerò il dibattito sullo sviluppo sostenibile e sui rischi climatici, alla luce dello shock provocato dal COVID-19. Successivamente analizzerò le condizioni per rafforzare l’impatto della finanza responsabile sul sistema produttivo e il ruolo della Banca centrale europea (BCE) nella lotta ai rischi climatici.

Sviluppo sostenibile e rischi climatici ai tempi della pandemia

La ricerca di un percorso di sviluppo sostenibile, in grado di soddisfare i bisogni delle attuali generazioni senza compromettere il benessere di quelle future non è una sfida nuova. Già nel diciottesimo secolo l’economista tedesco Hans Carl von Carlowitz rifletteva sull’uso sostenibile delle risorse[3].

Ma è solo negli anni settanta del secolo scorso, con la pubblicazione del rapporto The Limits to Growth[4], che la sostenibilità del modello di crescita assume rilievo nell’agenda politica sia europea sia internazionale.

Le riflessioni sulla sostenibilità si sono inizialmente concentrate sul rischio di esaurimento delle risorse naturali non rinnovabili. Esse si sono successivamente estese alla capacità dei nostri sistemi naturali di sopportare gli effetti del cambiamento climatico.

Nel 2015 l’Agenda 2030 per lo Sviluppo Sostenibile promossa dalle Nazioni Unite[5] ha affermato il principio secondo cui il benessere deve tenere conto di elementi quali l’equità – sia all’interno di ciascuna generazione, sia tra generazioni diverse – e la sostenibilità. L’Accordo di Parigi[6] ha sancito in quello stesso anno l’esigenza di accelerare la decarbonizzazione dell’economia e di proteggere l’ambiente a beneficio sia della generazione attuale sia di quelle future.

Nei mesi scorsi lo shock provocato dal COVID-19 ha fatto riemergere, accentuandole, fragilità economiche, sociali e ambientali a livello globale, acuendo i rischi di un incremento delle iniquità e dei divari tra ricchi e poveri. È divenuta evidente l’urgenza di affrontare i problemi in grado di condizionare il benessere dell’umanità.

Le Nazioni Unite stimano che la pandemia genererà nel mondo tra 40 e 60 milioni di nuovi poveri, annullando i progressi degli ultimi anni[7]. Le discriminazioni di genere e quelle generazionali potrebbero anch’esse aumentare a causa dei gravi effetti della pandemia sulle donne e sui giovani.

I problemi non riguardano unicamente le economie a basso reddito. Anche nei paesi avanzati, che in più casi già prima della crisi erano distanti dagli obiettivi dell’Agenda 2030[8] (figura 1), la pandemia potrebbe aumentare la povertà[9], l’esclusione sociale, le disuguaglianze, le difficoltà nell’accesso universale all’energia.

Figura 1

Distanza dagli obiettivi dell’Agenda 2030 nei paesi OCSE

Note: le figure mostrano la distribuzione delle distanze dei paesi OCSE da 17 obiettivi; le distanze sono espresse in unità standard. I rombi centrali si riferiscono alla distanza mediana OCSE. Le delimitazioni dei rettangoli indicano il primo e il terzo quartile della distribuzione dei paesi. Le barre indicano il 10o e il 90o percentile della distribuzione dei paesi.

Fonte: per i metadati dettagliati cfr. www.oecd.org/sdd/OECD-Measuring-Distance-to-SDGs-Targets-Metadata.pdf.

A questi preoccupanti sviluppi, che minano le basi di una crescita inclusiva, si aggiungono i problemi legati ai cambiamenti climatici. I disastri naturali registrati a livello globale nel 2018 hanno provocato oltre 20.000 morti e hanno privato 29 milioni di persone di mezzi di sussistenza, generando danni stimabili in 23 miliardi di dollari. Il 2020 è stato con il 2016 l’anno più caldo mai registrato da sempre. Gli scenari climatici delineano nel corso del ventunesimo secolo un innalzamento delle temperature globali che aumenterà la frequenza e l’intensità dei fenomeni naturali estremi, con ripercussioni negative sugli ecosistemi e sulla salute umana.

L’attività economica è al tempo stesso causa e vittima dei cambiamenti climatici.

Ne è causa ad esempio attraverso l’utilizzo di energia di origine fossile: tre quarti delle emissioni di gas serra sono infatti generate dalla combustione di energia. Al contempo, i cambiamenti climatici influenzano le attività umane: temperature medie crescenti, con profonde oscillazioni, influiscono su tutti i settori, soprattutto quelli più esposti agli eventi naturali, come l’agricoltura; ondate di calore e fenomeni idrogeologici frequenti e intensi possono causare danni economici ingenti; l’innalzamento progressivo del livello dei mari minaccia le comunità costiere in tutto il mondo.

È evidente l’esigenza di rifondare il modello di sviluppo in senso sostenibile, a partire dal progressivo abbandono delle fonti fossili.

Nei mesi scorsi gli interventi volti a limitare gli effetti della pandemia hanno temporaneamente frenato la crescita delle emissioni. Secondo la National Aeronautics and Space Administration (NASA), tra il febbraio e il maggio del 2020 la concentrazione atmosferica di CO2 ha registrato, rispetto al periodo pre-crisi, una decelerazione coerente con il raggiungimento degli obiettivi dell’Accordo di Parigi[10].

Ma questo miglioramento rimarrà soltanto temporaneo senza un cambio di rotta delle politiche climatiche, in particolare senza un adeguato sistema di carbon pricing che penalizzi le emissioni[11].

La sfida che abbiamo oggi di fronte è quella di garantire il benessere della collettività mantenendo le emissioni in linea con l’Accordo di Parigi.

Le autorità monetarie e fiscali stanno intervenendo con politiche decise, volte a rilanciare lo sviluppo. Ma non possiamo limitarci a ripristinare lo status quo ante. Dobbiamo cogliere questa occasione per modernizzare l’economia, ridurre le vulnerabilità sociali e ambientali, avviare una trasformazione che riorienti lo sviluppo verso percorsi sostenibili.

Il contributo della finanza sostenibile

Nel mondo finanziario il tema della crescita sostenibile ha riscosso a lungo un interesse limitato, confinato a pochi operatori specializzati[12]. La tendenza è mutata negli anni recenti.

L’Accordo di Parigi ha esplicitamente riconosciuto il ruolo centrale del sistema finanziario ai fini dello sviluppo responsabile.

Dal 2015 a oggi le attività gestite dai fondi d’investimento ESG sono aumentate a livello globale di oltre il 170 per cento. Dal gennaio all’ottobre del 2020 in Europa questa categoria di fondi ha registrato afflussi netti di risparmio per oltre 150 miliardi di euro, l’ottanta per cento in più rispetto all’analogo periodo del 2019[13]. Secondo gli operatori la tendenza è destinata a proseguire[14].

Figura 2

Area dell’euro: attività dei fondi ESG globali per classe di attività (grafico di sinistra) e distribuzione delle partecipazioni per settore nell’area dell’euro (grafico di destra)

Miliardi di dollari (sinistra); percentuali (destra)

Note: il diagramma di destra si basa su un campione di 1.076 fondi ESG domiciliati nell’area dell’euro, comprendente 554 fondi azionari, 262 fondi obbligazionari e 216 fondi misti. I fondi misti sono classificati come azionari od obbligazionari se la rispettiva quota di azioni od obbligazioni eccede il 50 per cento. IAFP: imprese di assicurazione e fondi pensione; FI: fondi di investimento.

Fonti: Bloomberg Finance L.P. ed elaborazioni della BCE (sinistra); Bloomberg Finance L.P., Refinitiv, statistiche della BCE sulle disponibilità in titoli per settore ed elaborazioni della BCE (destra).

Questo cambio di passo riflette in primo luogo la spinta delle Autorità a livello globale – ho già ricordato l’Agenda 2030 dell’ONU e l’Accordo di Parigi. Ma riflette anche la consapevolezza dei temi sociali e ambientali acquisita dalle nuove generazioni, meno inclini rispetto a quelle passate a separare le decisioni di consumo e investimento dalle questioni legate alla sostenibilità[15].

Secondo le Nazioni Unite l’attuazione dell’Agenda 2030 richiederà dai 5 mila ai 7 mila miliardi di dollari di investimenti annui[16]. La Commissione europea valuta che il raggiungimento degli obiettivi climatici dell’Unione europea per il 2030 richiederà fino a 260 miliardi di euro di nuovi investimenti annui nel prossimo decennio[17].

La possibilità di attuare programmi d’investimento di questa portata dipenderà dal costo e dalla disponibilità di risorse finanziarie. Un costo del capitale più basso rispetto agli investimenti tradizionali – il cosiddetto green premium – potrebbe stimolare l’avvio di progetti sostenibili. Le analisi empiriche indicano però che il premium sarebbe di entità al più contenuta[18]. Non è quindi realistico immaginare che l’ingente volume di investimenti necessari allo sviluppo sostenibile possa essere realizzato senza l’intervento del settore pubblico, al fine, ad esempio, di innalzare il prezzo del carbonio potenziando il sistema di scambio di quote di emissione[19] o di sostenere le attività di ricerca e sviluppo di fonti di energia alternative[20].

Per stimolare l’apporto della finanza sostenibile, è essenziale che gli strumenti finanziari offerti ai risparmiatori siano affidabili e facilmente comprensibili. È inoltre necessario che i prestatori di fondi siano in grado di vagliare i progetti d’investimento e di valutarne la coerenza con i loro obiettivi sia finanziari sia non pecuniari.

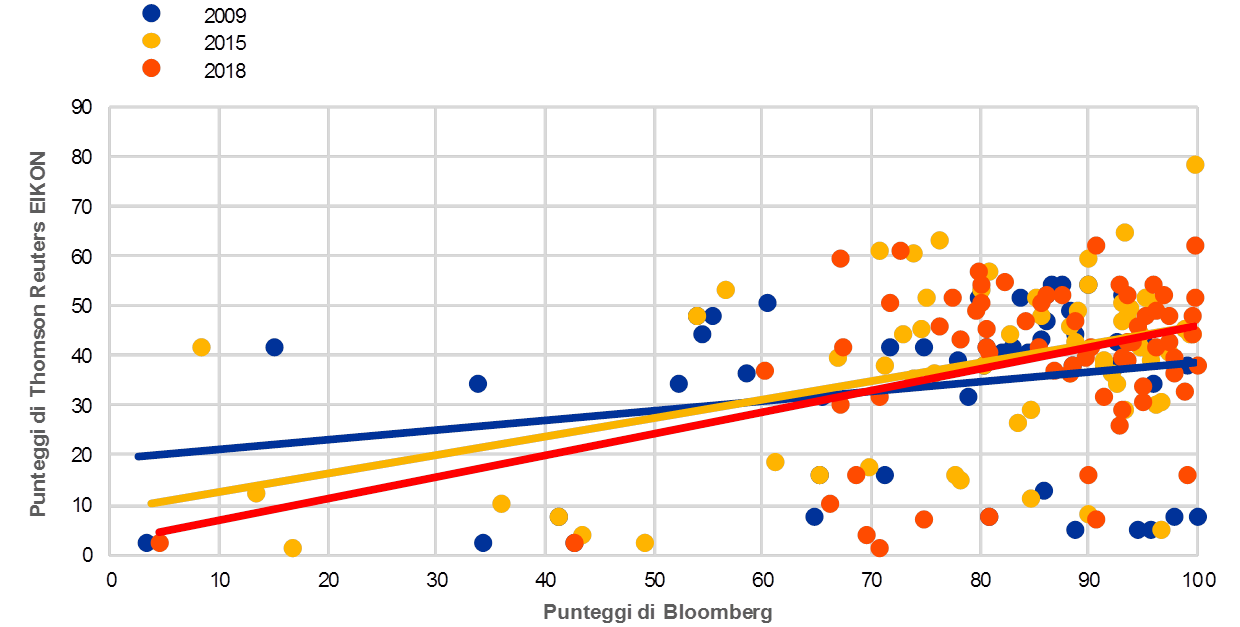

Occorrono informazioni esaustive sull’effettiva rispondenza degli investimenti a criteri di sostenibilità. I dati oggi disponibili sono scarsi e di qualità insoddisfacente: ad esempio, i rating ESG relativi alle singole aziende elaborati da diversi analisti fanno riferimento a metodologie disomogenee e risultano tra loro poco correlati[21] (figura 3). Anche in questo caso sono auspicabili interventi di carattere normativo.

L’Unione europea è all’avanguardia internazionale nella regolamentazione della finanza sostenibile. Ulteriori avanzamenti sono nondimeno auspicabili, anche in vista dell’avvio del Green Deal europeo[22] e della prossima pubblicazione della nuova strategia di finanza sostenibile da parte della Commissione europea.

La revisione della Direttiva sulla disclosure non finanziaria può determinare progressi significativi[23], ampliando la platea delle imprese soggette a requisiti informativi in materia di sostenibilità, stabilendo criteri di valutazione comuni e una adeguata granularità dei dati. Secondo l’evidenza empirica, la disclosure rende le imprese più attente alla sostenibilità senza peggiorarne i risultati[24].

Figura 3

Correlazione dei punteggi di performance ambientale di Bloomberg e Refinitiv

Note: i punteggi di performance ambientale di Bloomberg e Refinitiv possono essere compresi fra 0 e 100, ove un valore più elevato indica una performance migliore in termini di variabili ambientali.

Fonte: Bloomberg, Refinitiv EIKON ed elaborazioni della BCE.

È necessario il varo definitivo del sistema di classificazione (o tassonomia) delle attività sostenibili[25], previsto per il 2022. L’effettivo utilizzo di questo strumento da parte di analisti, banche e imprese richiederà ulteriori passaggi, quali l’approvazione degli atti delegati e la definizione di linee guida.

Il nuovo quadro normativo dovrà contemperare il fabbisogno informativo degli investitori con l’esigenza di evitare obblighi di trasparenza eccessivamente complessi e onerosi per le imprese emittenti, soprattutto quelle piccole e medie[26].

Lo sviluppo della finanza sostenibile richiede infine una stretta cooperazione a livello globale, anche in considerazione della percentuale assai elevata – dell’ordine del 90 per cento – delle emissioni mondiali prodotte al di fuori dai confini europei. Il coordinamento è indispensabile, ad esempio, al fine di adottare regole e prassi comuni riguardo alla tassonomia e ai criteri di disclosure non finanziaria, nonché di definire modalità con cui prevenire comportamenti opportunistici e arbitraggi normativi. La presidenza del G-20 per l’anno in corso offre all’Italia un’occasione unica per collocare questi temi al centro dell’agenda internazionale[27].

Quale ruolo per la Banca centrale europea?

Nei mesi scorsi la BCE ha avviato una riflessione volta a individuare le modalità con cui essa può contribuire alla transizione climatica nel pieno rispetto del mandato che l’ordinamento giuridico europeo le conferisce[28].

Il Trattato sul funzionamento dell’Unione europea, all’articolo 127, assegna alla BCE l’obiettivo primario della stabilità dei prezzi. Allo stesso tempo il Trattato prevede che la BCE sostenga le finalità dell’Unione europea come obiettivi secondari, fatto salvo l’obiettivo primario. L’articolo 3 del Trattato include lo sviluppo sostenibile tra queste finalità.

L’orientamento della politica monetaria – la cosiddetta stance – ha un impatto al più trascurabile sui rischi ambientali, in ragione del suo diverso orizzonte temporale rispetto ai cambiamenti climatici[29] e del fatto che essa non è in grado di agire su singoli settori. L’analisi economico-finanziaria che contribuisce a definire l’orientamento della politica monetaria deve però tener conto degli shock che gli eventi climatici generano sull’evoluzione congiunturale e strutturale[30].

La BCE può contribuire alle politiche ambientali nell’attuazione della politica monetaria – il cosiddetto framework operativo. Passi in questa direzione sono stati già compiuti, ad esempio attraverso l’inclusione di strumenti di finanza sostenibile – i sustainability-linked bonds – tra le garanzie utilizzabili nelle operazioni di rifinanziamento[31]. Inoltre, al fine di preservare la sua solidità finanziaria la BCE deve proteggere il suo bilancio dai rischi finanziari dovuti al cambiamento climatico e non correttamente valutati dai mercati[32]. Effettuando un’autonoma analisi di tali rischi sulla base di metodologie rigorose, la BCE contribuirebbe alla loro corretta valutazione e ne stimolerebbe la consapevolezza da parte degli operatori, concorrendo al contrasto del cambiamento ambientale. La riflessione su questi aspetti è in corso nell’ambito della revisione della strategia di politica monetaria.

Ma non è interessata solo la politica monetaria. I cambiamenti climatici influiscono sulla stabilità complessiva del sistema finanziario. Gli intermediari più vulnerabili sono quelli operanti su orizzonti temporali estesi ed esposti alle conseguenze di eventi estremi, quali le compagnie assicurative. Stiamo definendo, anche mediante specifiche analisi di stress, modelli di valutazione dei rischi sistemici indotti dai cambiamenti climatici.

La vigilanza bancaria della BCE ha di recente reso note le proprie aspettative sulle modalità con cui le banche devono gestire i rischi climatici e ambientali presenti nei loro bilanci. In prospettiva, ciò potrà influenzare la posizione patrimoniale delle banche e l’informativa al pubblico, aumentando la consapevolezza di intermediari e investitori su tali rischi[33].

La BCE è infine attivamente coinvolta in iniziative europee e internazionali volte a migliorare l’informazione relativa all’impatto ambientale di imprese e intermediari.

Conclusioni

Le economie di più paesi avanzati sono da tempo caratterizzate da un’abbondante disponibilità di risparmio e da un insoddisfacente volume di investimenti; la crescita della produttività è contenuta, mentre i tassi di interesse e l’inflazione si collocano su livelli storicamente bassi.

Lo shock causato dal COVID-19 ha compresso la capacità di spesa di famiglie e imprese e generato incertezze diffuse, accentuando queste tendenze. L’uscita dalla crisi richiederà un sostegno prolungato da parte delle politiche economiche – sia monetarie sia fiscali – e un forte incremento degli investimenti produttivi.

I progetti d’investimento sostenibili possono svolgere un ruolo cruciale, contribuendo a riassorbire l’eccesso di risparmio e a innalzare il potenziale produttivo, disegnando al tempo stesso un percorso di crescita in grado di ridurre le vulnerabilità sociali e di contrastare i rischi climatici.

I Piani di ripresa e resilienza che i paesi europei sono chiamati a predisporre per accedere alle risorse del programma Next Generation EU offrono un’occasione unica per rilanciare la crescita, orientandola verso percorsi sostenibili.

Se utilizzate in modo accorto – per innalzare la dotazione di capitale umano, per investire in tecnologia, per la salvaguardia dell’ambiente – quelle risorse possono aiutarci a trasformare una crisi con risvolti drammatici in un’occasione di crescita e di progresso. Dobbiamo cogliere questa opportunità con tempestività, ambizione e lungimiranza.

La finanza responsabile può svolgere un ruolo di rilievo per riconciliare lo sviluppo con i valori ambientali, etici e sociali. La prossima strategia europea sulla finanza sostenibile offre l’occasione per allineare i flussi finanziari a tali valori.

La BCE ha avviato una riflessione sul suo contributo alla crescita responsabile. Una banca centrale attenta ai bisogni dei cittadini – sia quelli di oggi, sia quelli di domani – ha l’obbligo di volgere la sua attenzione alle esigenze dello sviluppo sostenibile, al fine di garantire la stabilità in tutte le sue forme: in primis quella monetaria, ma anche quella finanziaria, ambientale, sociale.

- Ringrazio Francesco Drudi, Ivan Faiella, Alessandro Giovannini, Jean-François Jamet e Fabio Tamburrini per gli ottimi commenti e i contributi alla predisposizione di questo testo.

- Si pensi, ad esempio, agli effetti dei cambiamenti climatici sulla biodiversità o sulla temperatura.

- Nella sua opera Sylvicultura oeconomica, von Carlowitz – economista della scuola economica “cameralista” e amministratore di corte presso la città di Freiberg – elaborò principi per un “uso sostenibile” del legname, proponendo di tagliare solo gli alberi che si sarebbero potuti rimpiazzare mediante progetti di riforestazione. Cfr. von Carlowitz, Hans Carl (1713), Sylvicultura Oeconomica oder Hauswirthliches Nachricht und Naturmässige Anweisung zur Wilden Baum.

- Meadows, D. H., Meadows, D. L., Randers, J., e Behrens, W. W., (1972), The limits to growth, New York, Club of Rome.

- United Nations General Assembly, Transforming Our World: The 2030 Agenda for Sustainable Development, 2-15, disponibile online.

- L’Accordo di Parigi tra gli Stati facenti parte della Convenzione delle Nazioni Unite sui cambiamenti climatici mira a contenere l’aumento della temperatura media globale ben al di sotto della soglia di 2 gradi centigradi oltre i livelli preindustriali e il più vicino possibile a 1,5 gradi.

- Il 55 per cento della popolazione mondiale, quattro miliardi persone, è privo di protezioni sociali; cfr. https://unstats.un.org/sdgs/files/report/2020/secretary-general-sdg-report-2020--EN.pdf.

- Cfr. https://www.oecd.org/sdd/measuring-distance-to-the-sdgs-targets.htm.

- Nel 2018 vi erano nell’Unione europea 94,8 milioni di persone a rischio povertà o di esclusione sociale (il 21,6 per cento della popolazione). Questi cittadini stanno oggi soffrendo maggiormente a causa della pandemia.

- Cfr. https://www.nas.nasa.gov/SC20/demos/demo24.html.

- Faiella, I. e F. Natoli, Il COVID-19 ha infettato la transizione verde?, Energia, vol. 3, pagg. 16-22.

- La prima forma nota di investimento “responsabile” risale a oltre due secoli fa, quando il movimento metodista protestò contro gli investimenti in aziende produttrici di armi, tabacco e altri prodotti considerati immorali. La finanza sostenibile ha poi interessato per lungo tempo unicamente investitori con fini filantropici o etici, quali le organizzazioni religiose o le fondazioni benefiche.

- Cfr. Morningstar Research.

- Secondo un’indagine condotta nei mesi scorsi dall’intermediario da BlackRock presso gli operatori finanziari di ventisette paesi, la maggior parte degli investitori istituzionali intende raddoppiare i propri investimenti in attività ESG entro il 2025. Cfr. https://www.blackrock.com/corporate/newsroom/press-releases/article/corporate-one/press-releases/blackrock-survey-shows-acceleration-of-sustainable-investing.

- Cfr. Ernst and Young, (2020), How will ESG performance shape your future?, luglio 2020. Allianz (2020), Ethics and Investing: How environmental, social, and governance (ESG) issues impact investor behaviour, Allianz ESG Investor Sentiment Study.

- Cfr. https://unctad.org/system/files/official-document/wir2014ch4_en.pdf.

- Questa stima non tiene conto delle risorse aggiuntive necessarie per raggiungere gli obiettivi per il 2040 e per ottenere la neutralità delle emissioni di carbonio nel 2050. L’UE si è impegnata a ridurre le emissioni di gas serra di almeno il 40 per cento rispetto ai livelli del 1990 e ad aumentare di oltre il 30 per cento sia la quota di energie rinnovabili sia l’efficienza energetica. Cfr. https://ec.europa.eu/info/sites/info/files/european-green-deal-communication_en.pdf.

- Rendimenti più contenuti sulle obbligazioni verdi rispetto a quelle convenzionali si rilevano talora sul mercato primario, ma non su quello secondario; cfr. Climate Bond Initiative (2020), Green bond pricing in the primary market: January, giugno 2020.

- Il sistema europeo di scambio di quote di emissione (Emission Trading System, ETS) non è sempre riuscito a mantenere il prezzo del carbonio sufficientemente elevato. Inoltre, l’ETS copre solo metà delle emissioni di gas serra dell’UE; una sua revisione è prevista per il 2021.

- Cfr. Hepburn, C., O’Callaghan, B., Stern, N., Stiglitz, J. e Zenghelis, D. (2020), Will COVID-19 fiscal recovery packages accelerate or retard progress on climate change?, Oxford Review of Economic Policy 36(S1).

- Cfr. Boffo, R. e R. Patalano (2020), ESG Investing: Practices, Progress and Challenges”, OCSE Parigi; Lanza, A., E. Bernardini e I. Faiella, (2020), Mind the gap! Machine learning, ESG metrics and sustainable investment, Questioni di Economia e Finanza, Banca d’Italia; BCE (2019), Climate risk-related disclosures of banks and insurers and their market impact, Financial Stability Review, novembre.

- Il Green Deal europeo è la nuova strategia di crescita annunciata dalla Commissione europea nel dicembre 2019. Esso mira a raggiungere la neutralità climatica nell’Unione europea nel 2050, assicurando allo stesso tempo competitività economica, inclusione sociale e sostenibilità ambientale. Cfr. https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_en.

- AIAF (2017), Disclosure of climate risks and ESG information, Quaderno n. 173, dicembre.

- Cfr. Downar, Benedikt, Jürgen Ernstberger, Stefan Reichelstein, Sebastian Schwenen e Aleksandar Zaklan (2020), The Impact of Carbon Disclosure Mandates on Emissions and Financial Operating Performance, Deutsches Institut für Wirtschaftsforschung, Discussion Paper n. 1875/ 41 S.

- La tassonomia è una classificazione delle attività economiche concepita come guida per coloro che investono in progetti in linea con gli obiettivi ambientali dell’UE.

- Secondo le piccole e medie imprese italiane, i costi regolamentari e burocratici rappresentano i maggiori ostacoli allo sviluppo della finanza sostenibile; cfr. Forum per la finanza sostenibile (2020), PMI italiane e sostenibilità.

- La Presidenza italiana ha incluso il tema della crescita sostenibile e inclusiva nel programma del G-20 per l’anno in corso; cfr. https://www.g20.org/it/al-via-primi-gruppi-lavoro-G20-FinanceTrack.html.

- Si veda la video intervista concessa da Christine Lagarde al Financial Times l’8 luglio del 2020. Cfr. https://www.ecb.europa.eu/press/inter/date/2020/html/ecb.in200708~8418847210.en.html.

- La politica monetaria influenza la domanda aggregata e l’inflazione su orizzonti stimabili in un intervallo tra uno e tre anni, e ha effetti trascurabili sulla crescita nel lungo termine. I rischi climatici producono invece i loro effetti sull’economia su orizzonti dell’ordine di decenni.

- Eventi climatici possono alterare la distribuzione degli shock economici e influenzare l’andamento congiunturale sia dell’attività produttiva sia dell’inflazione; si pensi ad esempio agli effetti che un inverno particolarmente rigido potrebbe avere sull’attività nel settore delle costruzioni o sui prezzi dei prodotti alimentari. Quanto ai possibili effetti strutturali, la transizione climatica potrebbe influenzare le determinanti di fondo del tasso naturale, quale ad esempio la produttività.

- Cfr. https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.pr200922~482e4a5a90.en.html.

- Queste tematiche riguardano, ad esempio, la valutazione del rischio finanziario sulle attività a garanzia delle operazioni di rifinanziamento.

- Cfr. https://www.bankingsupervision.europa.eu/press/pr/date/2020/html/ssm.pr201127~5642b6e68d.en.html.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media