- INTERVENTO

Calibrare la politica monetaria in un contesto di alta volatilità

Intervento di Fabio Panetta, Membro del Comitato esecutivo della BCE, in occasione della ECB Money Market Conference

Francoforte sul Meno, 3 novembre 2022

Negli anni più recenti, la pandemia e l’aggressione dell’Ucraina da parte della Russia hanno provocato una serie di shock di offerta senza precedenti. Le ripercussioni sull’economia europea sono state particolarmente sfavorevoli, alimentando l’attuale fiammata dell’inflazione.

Le tensioni sui prezzi al consumo sono emerse dapprima nel comparto dei prodotti energetici. Esse si sono poi estese ad altri settori, in quanto le imprese – con la riapertura dell’economia – hanno via via trasferito i maggiori costi derivanti dal rincaro dell’energia sui prezzi dei beni e dei servizi che esse offrono ai consumatori.

In risposta a questi andamenti, la BCE ha modificato l’orientamento della politica monetaria, al fine di rinsaldare l’ancoraggio delle aspettative d’inflazione al proprio obiettivo di crescita dei prezzi. Nelle ultime tre riunioni il Consiglio direttivo ha innalzato i tassi ufficiali di 200 punti base, dando luogo all’incremento più ampio mai registrato nella storia dell’euro.

Attualmente, le prospettive dell’inflazione nel medio termine presentano rischi elevati al rialzo, in un quadro generale caratterizzato da un grado molto elevato di incertezza circa le prospettive dell’economia.

Nel mio intervento odierno sosterrò che, in un tale contesto, la politica monetaria dovrà procedere in una direzione ben chiara, effettuando ulteriori aumenti dei tassi ufficiali al fine di preservare l’ancoraggio delle aspettative di inflazione e scongiurare l’avvio di una spirale prezzi-salari (i cosiddetti effetti di secondo impatto).

La calibrazione delle misure di politica monetaria – ossia la dimensione e la velocità degli interventi di normalizzazione – dovrà però evitare di ispirarsi a una visione unilaterale dei rischi, mantenendo la propria enfasi sulle prospettive dell’inflazione nel medio termine.

La BCE deve ricondurre l’inflazione al suo obiettivo del 2 per cento in tempi brevi, ma realistici.

Strategie monetarie eccessivamente aggressive potrebbero generare effetti indesiderati, conseguendo risultati modesti sul fronte dei prezzi e, al tempo stesso, accrescendo il rischio di innalzare ulteriormente la volatilità dei mercati e di comprimere l’attività economica ben al di là di quanto necessario per stabilizzare l’inflazione nel medio periodo.

Individuare la calibrazione ottimale della politica monetaria rappresenta oggi un compito particolarmente arduo. Esso richiede di valutare con attenzione la capacità di tenuta dell’economia europea e gli effetti della stretta monetaria in atto a livello globale, nonché i rischi che possono provenire dal sistema finanziario globale.

Trade-off nella definizione dell’orientamento ottimale della politica monetaria

Nell’attuale contesto economico la direzione verso cui dovrà muoversi la politica monetaria europea appare ben chiara.

Nell’area dell’euro l’inflazione ha raggiunto livelli troppo elevati e si manterrà ben al di sopra dell’obiettivo della BCE ancora per molto tempo. La variazione sui dodici mesi dell’indice complessivo dei prezzi ha toccato il 10,7 per cento in ottobre, mentre l’inflazione di fondo[1] si è attestata al 5 per cento.

La normalizzazione della politica monetaria è una scelta obbligata in presenza di shock ripetuti dal lato dell’offerta che sospingono l’inflazione verso livelli elevati per un lungo periodo di tempo[2]. Essa segnala l’indisponibilità della banca centrale a tollerare un disancoraggio delle aspettative di inflazione, riducendo la probabilità che un tale fenomeno si verifichi. Un adeguamento delle condizioni monetarie protegge inoltre dal rischio che la stessa politica monetaria possa stimolare ulteriormente la domanda, rafforzando le pressioni inflazionistiche[3].

Ma se la direzione degli interventi monetari è chiara, la corretta calibrazione delle misure è invece complessa da definire. Il punto di arrivo del processo di normalizzazione monetaria in atto dipenderà infatti dall’evoluzione dell’economia e da quella dell’inflazione nel medio termine.

A tal fine, il concetto di tasso di interesse “neutrale” offre indicazioni di scarsa utilità. Il tasso “neutrale” rappresenta infatti un concetto asintotico indicativo del livello del tasso di interesse che non stimolerebbe o frenerebbe l’attività economica, in presenza di un tasso di crescita dell’economia prossimo a quello potenziale, di un tasso di inflazione non distante dall’obiettivo della banca centrale e in assenza di shock transitori in grado di alterare il profilo dell’inflazione. Ma questa non è la situazione in cui ci troviamo.

Per di più, il tasso “neutrale” non è osservabile. Come ho sostenuto in passato[4], le stime del suo valore desunte dalle analisi empiriche risultano assai imprecise e caratterizzate da un grado di dispersione assai ampio, in un sistema economico in rapida trasformazione a seguito della pandemia[5].

Al fine di calibrare gli interventi monetari, ritengo invece più utile valutare il livello dei tassi coerente con l’obiettivo d’inflazione della BCE (target consistent terminal rate, TCTR), ossia il valore del tasso ufficiale che, se raggiunto al termine di una breve fase di normalizzazione e mantenuto poi costante, in assenza di ulteriori shock stabilizzerebbe l’inflazione intorno all’obiettivo della banca centrale nell’orizzonte temporale di riferimento per la politica monetaria.

Un tale concetto è preferibile a quello del tasso neutrale poiché esso sottolinea la nostra capacità di conformare la politica monetaria all’esigenza di riportare l’inflazione in linea con il nostro obiettivo del 2 per cento entro un periodo di tempo definito con chiarezza, tenendo conto delle prospettive dell’economia.

Lo staff dell’Eurosistema elabora regolarmente le stime del TCTR, che sono utilizzate per la preparazione delle riunioni di politica monetaria della BCE[6]. Va sottolineato che tali stime dipendono dalle prospettive dell’economia e da quelle dell‘inflazione, e sono continuamente riviste per tener conto dei dati che si rendono via via disponibili.

Attualmente la politica monetaria fronteggia infatti rischi assai complessi circa l’evoluzione dell’inflazione nel medio termine.

Spinte al rialzo possono prevalere qualora emergesse quella che in passato ho definito “inflazione brutta”[7], ossia l’inflazione che si verifica quando una dinamica assai sostenuta dei prezzi giunge a disancorare le aspettative d’inflazione dall’obiettivo della banca centrale, sospingendo ulteriormente la crescita dei prezzi fino ad alimentare una spirale tra prezzi e salari (i cosiddetti rischi di secondo impatto).

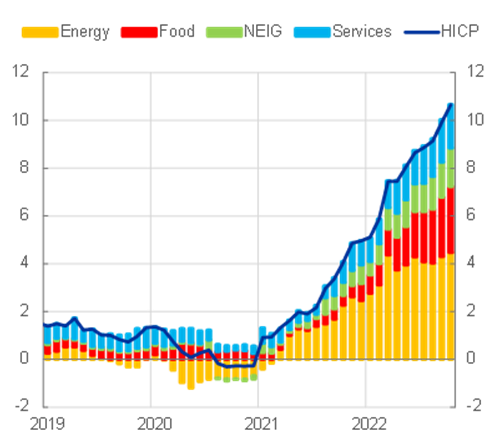

Attualmente tale rischio è riconducibile principalmente ai rincari dell’energia e al loro impatto sui prezzi degli altri prodotti. L’inflazione dei prodotti energetici, oggi intorno al 42 per cento, nell’ultimo anno e mezzo ha fornito il contribuito principale all’inflazione complessiva (figura 1). I costi crescenti dell’energia hanno contribuito in misura significativa all’elevata inflazione dei beni alimentari. Essi hanno alimentato la dinamica dei prezzi al consumo anche in via indiretta, come fattore di costo nella produzione dei prezzi dei beni alimentari e dei servizi (figura 2). Gravando sul saldo di parte corrente della bilancia commerciale e sulle prospettive di crescita, il rincaro dell’energia ha contribuito al deprezzamento l’euro, accentuando anche per questa via le tensioni inflazionistiche (figura 3).

Figura 1

Contributo delle singole componenti all’inflazione complessiva sullo IAPC dell’area dell’euro

(variazioni percentuali sul periodo corrispondente e contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Note: l’acronimo NEIG sta per beni industriali non energetici (non-energy industrial goods). L’ultima osservazione si riferisce all’ottobre del 2022.

Figura 2

Contributo delle componenti sensibili all’energia all’inflazione nel comparto dei beni e dei servizi nell’area dell’euro

(variazioni percentuali sul periodo corrispondente e contributi in punti percentuali)

Fonti: Eurostat ed elaborazioni dello staff della BCE.

Note: il termine “componente sensibile all’energia” indica le voci contraddistinte da una quota di costi energetici diretti superiore alla media nel comparto dei servizi (grafico di sinistra) e in quello dei beni industriali non energetici (grafico di destra). Le ultime osservazioni si riferiscono a settembre 2022.

Figura 3

Determinanti del tasso di cambio euro-dollaro USA

(variazioni cumulative dal gennaio del 2022, variazioni percentuali e contributi in punti percentuali)

Fonti: BCE ed elaborazioni della BCE.

Note: una diminuzione indica un deprezzamento dell’euro nei confronti del dollaro statunitense. La scomposizione delle variazioni del cambio si basa su un modello di autoregressione vettoriale bayesiano (BVAR) esteso a due paesi che include il tasso sugli overnight index swap (OIS) a dieci anni dell’area dell’euro, le quotazioni azionarie nell’area dell’euro, EUR/USD, il differenziale fra l’overnight index swap a dieci anni dell’area dell’euro e i titoli del Tesoro statunitense, le quotazioni azionarie statunitensi e l’indice Citi relativo delle ragioni di scambio per le materie prime nell’area dell’euro rispetto agli Stati Uniti. Si ipotizza che uno shock avverso sulle ragioni di scambio dell’area dell’euro deprezzi l’euro rispetto al dollaro, riduca i prezzi delle azioni nell’area e aumenti i rendimenti nell’area e i differenziali di rendimento nei confronti degli Stati Uniti. L’individuazione è ottenuta imponendo restrizioni di segno e di tipo narrativo, con dati giornalieri. L’ultima osservazione si riferisce al 24 ottobre 2022.

Sinora, le aspettative di inflazione sono rimaste ancorate all’obiettivo della BCE, e il rischio di una spirale salari-prezzi nell’area dell'euro è stato contenuto. La maggiore crescita dei salari nominali contrattuali registrata di recente non è sufficiente a compensare la compressione dei redditi reali causata dall’alta inflazione[8]. Nel complesso, le prospettive della dinamica salariale e del costo del lavoro per unità di prodotto restano coerenti con il nostro obiettivo di inflazione[9].

Stiamo tuttavia seguendo con grande attenzione l’evoluzione in atto, in quanto un’inflazione a lungo così elevata accresce il rischio di registrare spinte eccessive al rialzo dei salari[10], soprattutto alla luce delle condizioni più tese che si registrano nel mercato del lavoro rispetto al periodo precedente la pandemia.

Ma vi sono altre forze che possono spingere in direzione opposta e contenere gli effetti di secondo impatto, in quanto l’inflazione “cattiva” (ossia l’inflazione determinata dagli shock di offerta) sta oggi comprimendo i redditi reali. La riduzione dei salari reali e del potere di acquisto stanno indebolendo la domanda interna, e gli indicatori anticipatori già segnalano una possibile contrazione dell’attività economica a partire dall’ultimo trimestre di quest’anno. Nell’area dell’euro l’indice composito dei responsabili degli acquisti (PMI) relativo al prodotto è sceso in ottobre al suo livello minimo dal novembre del 2020[11], registrando un deterioramento accentuato nella componente di natura prospettica[12]. Il clima di fiducia dei consumatori è crollato ai minimi storici[13]. Gli indicatori desunti dai mercati finanziario e creditizio segnalano anch’essi significativi rischi al ribasso per la crescita del PIL (figura 4)[14].

Figura 4

Rischi al ribasso per la crescita del PIL in termini reali nell’area dell’euro

Estremità inferiore della coda di distribuzione delle previsioni di crescita del PIL in termini reali per il primo e il terzo trimestre del 2023 sulla base dei modelli del PIL a rischio

(variazioni sul trimestre precedente, punti percentuali)

Fonte: elaborazioni della BCE.

Note: per ogni orizzonte, la figura mostra la mediana delle stime del quantile inferiore (decimo percentile) previste dall’insieme dei modelli del PIL a rischio utilizzati dallo staff della BCE, nonché l’intervallo interquartile per tenere conto dell’incertezza insita nei modelli. Tali stime si basano principalmente sugli andamenti relativi alle condizioni finanziarie, al rischio di credito e alla macroeconomia. Le previsioni dipendono da dati finanziari fino a metà ottobre 2022 e indicatori relativi all’economia reale fino a fine settembre 2022.

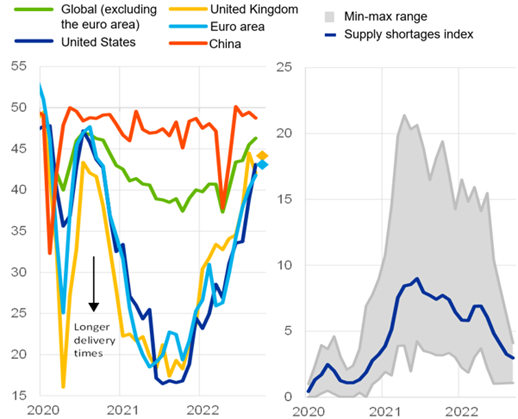

Queste spinte al ribasso potrebbero affievolirsi se le strozzature dal lato dell’offerta continuassero ad attenuarsi (figura 5) e se proseguisse la flessione dei prezzi delle materie prime energetiche e dell’elettricità (figura 6)[15]. Una tale evoluzione migliorerebbe tuttavia anche le prospettive di inflazione, rendendo meno probabile l’emersione di una inflazione “brutta”.

Figura 5

Allentamento delle strozzature lungo le catene di approvvigionamento

Indice PMI dei tempi di consegna da parte dei fornitori (grafico di sinistra) e indice della carenza di offerta a livello mondiale (Global Supply Shortages Index) (grafico di destra)

(indici di diffusione)

Fonti: S&P Global, Markit ed elaborazioni dello staff della BCE.

Note: l’indice della carenza di offerta a livello mondiale (Global Supply Shortages Index) misura in ciascun mese quante, fra le voci selezionate, sono scarsamente disponibili rispetto alla loro media di lungo periodo. Tale media fa riferimento al valore 1 dell’indice. L’intervallo ombreggiato di valori minimo-massimo si riferisce all’intervallo fra il 5º e il 95º percentile su 20 voci (ad esempio, prodotti chimici, elettrici, imballaggi, acciaio e prodotti tessili). Le ultime osservazioni si riferiscono a settembre e ottobre 2022 (stime preliminari PMI per il Regno Unito e l’area dell’euro).

Figura 6

Prezzi a pronti di petrolio, gas, carbone ed elettricità

(EUR per Mwh per gas ed elettricità (grafico di sinistra), USD al barile per il petrolio (grafico di destra)).

Fonti: Refinitiv, HWWI, Energy Intelligence ed elaborazioni dello staff della BCE.

Nota: l’ultima osservazione si riferisce all’ottobre del 2022.

In sintesi, l’attuazione della politica monetaria si trova oggi di fronte a un trade-off di difficile soluzione. Da un lato, la necessità di preservare l’ancoraggio delle aspettative di inflazione giustifica interventi volti a collocare il tasso di politica monetaria al limite superiore dell’intervallo delle stime del TCTR, o anche al di sopra di esso qualora emergessero effetti di secondo impatto. E tale intervallo si sposterebbe verso l’alto se si concretizzassero rischi al rialzo per l’inflazione a medio termine.

Dall’altro lato, è necessario continuare a basare le nostre scelte di politica monetaria sui dati che si renderanno via via disponibili, tenendo conto dei notevoli rischi al ribasso che si profilano per l’economia europea.

Normalizzazione della politica monetaria, ritardi di trasmissione e ricadute globali

Nei mesi scorsi il dibattito pubblico si è concentrato sul rischio che gli interventi in atto per frenare l’inflazione possano risultare troppo blandi, rendendo necessari ulteriori aggiustamenti assai più onerosi in futuro. Si è invece sottostimato il rischio di un’azione troppo drastica.

In primo luogo, voglio ricordare che la politica monetaria esercita appieno i suoi effetti sull’economia soltanto nel medio termine[16]. Essa si trasmette inoltre alle diverse variabili con ritardi temporali anch’essi diversi.

Gli interventi della banca centrale hanno un impatto immediato sulle aspettative degli operatori e sulle condizioni del mercato finanziario attraverso i loro effetti sui rendimenti obbligazionari, sui prezzi delle azioni e sui tassi di cambio. Dall’avvio del processo di normalizzazione della nostra politica monetaria alla fine dello scorso anno, i tassi reali a termine a un anno hanno registrato un notevole rialzo lungo l’intera curva dei rendimenti (figura 7); in particolare, il tasso reale a termine a un anno su un orizzonte di un anno è divenuto positivo. Sono aumentati anche i tassi a dieci anni sia nominali sia reali, di circa 300 e 250 punti base rispettivamente (figura 8).

Figura 7

Variazione dei tassi di interesse reali a termine nell’area dell’euro

(punti percentuali)

Fonti: Bloomberg, Refinitiv ed elaborazioni della BCE.

Note: i tassi reali a termine sono calcolati come differenza fra i tassi swap a termine indicizzati all’inflazione e i tassi nominali swap a termine sull’indice overnight per ogni scadenza. L’ultima osservazione si riferisce al 20 ottobre 2022.

Figura 8

Tassi a dieci anni reali e nominali e tassi swap indicizzati all’inflazione dell’area dell’euro

(percentuali annue)

Fonti: Refinitiv ed elaborazioni della BCE.

Nota: l’ultima osservazione si riferisce al 20 ottobre 2022.

Ci vorrà invece più tempo affinché le nostre decisioni si trasmettano all’economia reale attraverso le variazioni delle condizioni creditizie e, successivamente, della domanda e dei prezzi. Il dibattito non deve quindi essere distorto da un’attenzione eccessiva agli andamenti di breve periodo dell’inflazione, che per loro natura non possono essere influenzati dalla politica monetaria. L’impatto delle nostre misure inciderà appieno sull’economia europea quando la crescita e l’inflazione saranno presumibilmente già in calo[17]. Inoltre, la nostra restrizione monetaria terminerà quando l’inflazione sarà ancora ben al di sopra del nostro obiettivo del 2 per cento.

In secondo luogo, l’orientamento della nostra politica monetaria va determinato tenendo conto degli effetti che le politiche monetarie degli altri maggiori paesi esercitano sull’economia europea.

Le maggiori banche centrali internazionali stanno simultaneamente adottando politiche monetarie più restrittive rispetto al passato (figura 9). Qualora non tenessero nel dovuto conto i possibili effetti di retroazione che possono emergere in una tale situazione, esse rischierebbero di influenzarsi a vicenda in modo indesiderato, finendo per accentuare in misura eccessiva gli effetti delle politiche monetarie nazionali[18]. Analisi svolte dalla BCE indicano che un inasprimento monetario attuato dalla Riserva federale statunitense genera sull’attività produttiva e sull’inflazione dell’area dell’euro ricadute non dissimili dagli effetti che esso genera sull’economia statunitense[19].

Figura 9

Indici delle condizioni finanziarie nelle economie avanzate ed emergenti

(indici standardizzati)

Fonti: Refinitiv, Bloomberg ed elaborazioni dello staff della BCE.

Note: gli indici nazionali delle condizioni finanziarie sono aggregati utilizzando le quote sul PIL in termini di parità di potere di acquisto. Le ultime osservazioni si riferiscono al 6 ottobre 2022.

Secondo alcuni, la crescente importanza dell’economia globale tra le determinanti dell’inflazione nei diversi paesi renderebbe necessaria un’azione monetaria più decisa da parte della banca centrale domestica, al fine di compensare la sua minore capacità di controllare la dinamica dei prezzi.

Ma quando gli interventi restrittivi di politica monetaria sono effettuati simultaneamente dalle banche centrali delle economie avanzate – come sta avvenendo oggi – è invece vero il contrario[20].

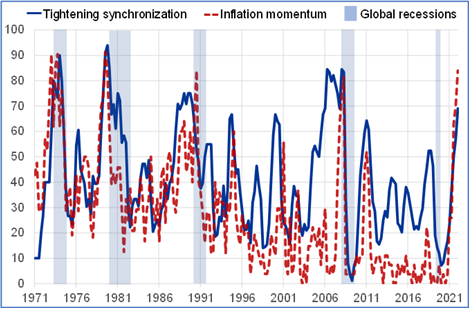

Se le banche centrali non tenessero conto degli effetti delle politiche monetarie di altri paesi, la restrizione monetaria in atto a livello internazionale potrebbe comprimere l’attività economica domestica più del previsto e più di quanto necessario. Negli ultimi decenni, le fasi di inasprimento monetario sincronizzate a livello mondiale sono state seguite da periodi di recessione globale (figura 10).

Figura 10

Aumenti dell’inflazione, interventi restrittivi sincronizzati e recessioni globali

(percentuali di paesi)

Fonti: elaborazioni della BCE, dati della BRI e Haver Analytics.

Note: l’indice degli “aumenti dell’inflazione” globale (linee rosse tratteggiate) mostra la quota di paesi che, al tempo t, registrano simultaneamente: (1) un’inflazione sui dodici mesi superiore a quella al tempo t-1 e (2) un’inflazione sui dodici mesi superiore a una certa soglia. In questo caso la soglia è data dalla media dell’inflazione sui dodici mesi nel periodo post-Volcker, dal primo trimestre del 1984 al secondo trimestre del 2022. L’indice degli “interventi restrittivi sincronizzati” globali (linea blu continua) è costruito utilizzando i dati della BRI sui tassi ufficiali delle banche centrali e mostra la quota di paesi che inaspriscono la politica monetaria al tempo t. Le recessioni globali sono periodi in cui: (1) la variazione del PIL pro capite annuo è negativa o prossima allo zero e (2) una quota elevata di paesi è in recessione tecnica. Le ultime osservazioni si riferiscono al secondo trimestre del 2022.

Una tale eventualità avrebbe implicazioni particolarmente negative per l’area dell’euro. L’economia europea è più vulnerabile di altre alla crisi energetica. Rispetto alle economie degli Stati Uniti, delle Cina e del Giappone, essa è inoltre più aperta al commercio internazionale, e quindi più esposta a una recessione globale. Data la sua minore flessibilità rispetto all’economia statunitense, da noi risulterebbe più difficile riavviare la crescita se la domanda e la produzione si indebolissero in misura eccessiva[21].

Evitare effetti indesiderati in un contesto di alta volatilità dei mercati

Una errata calibrazione degli interventi monetari potrebbe generare effetti indesiderati per la stabilità finanziaria e per la trasmissione della politica monetaria stessa.

L’elevata incertezza che caratterizza l’attuale congiuntura reale e finanziaria sta rendendo i tassi di mercato maggiormente reattivi alle nuove informazioni sull’andamento dell’economia e ai mutamenti dell’attitudine al rischio degli investitori. A sua volta, il rapido rialzo dei tassi sta esacerbando l’avversione al rischio, facendo emergere le vulnerabilità di determinati settori caratterizzati da un alto grado di indebitamento – quali i mercati degli immobili residenziali in alcuni paesi[22] – e di talune tipologie di intermediari non bancari[23]. Tali segmenti di mercato sono esposti al rischio di una spirale negativa in cui il rialzo dei tassi potrebbe associarsi a un calo dei prezzi delle attività reali e finanziarie, innalzando i costi di rifinanziamento del debito in una fase in cui il calo dei redditi reali rende tali costi meno sostenibili.

La volatilità dei mercati europei viene inoltre accentuata dagli effetti indiretti dell’evoluzione dei mercati finanziari globali (figura 11). Questi effetti di propagazione provengono principalmente dai mercati finanziari degli Stati Uniti[24], ma sono emersi – con ricadute sui rendimenti dei titoli denominati in euro – anche a seguito delle tensioni finanziarie registrate di recente nel Regno Unito.

Figura 11

Componente globale dei rendimenti

Correlazione dei rendimenti dei titoli di Stato nelle economie avanzate, componente legata alle aspettative e premi a termine

(coefficiente di correlazione)

Fonti: Datastream e Haver Analytics.

Note: Il campione è composto da dieci economie avanzate (area dell’euro, Australia, Canada, Danimarca, Giappone, Nuova Zelanda, Svezia, Svizzera, Regno Unito e Stati Uniti). I coefficienti di correlazione bilaterali sono espressi quale media tra questi paesi e periodi. I premi a termine e le componenti legate alle aspettative sono la media delle stime ottenute da tre modelli (Nelson-Siegel dinamico, Nelson-Siegel dinamico ruotato e Svensson-Soderlind dinamico). Le ultime osservazioni si riferiscono al 21 ottobre 2022 (dati giornalieri).

Nell’area dell’euro un’ulteriore fonte di volatilità è costituita dal rischio che la riemersione di fenomeni di frammentazione finanziaria lungo i confini nazionali possa ostacolare l’omogenea trasmissione della politica monetaria in ogni parte dell’area.

L’attuale contesto richiede pertanto di agire con prudenza nell’adeguare i nostri strumenti di politica monetaria, tenendo conto di tre importanti considerazioni.

In primo luogo, le nostre decisioni e la nostra comunicazione sul ritmo di normalizzazione dovranno evitare di amplificare la volatilità dei mercati.

La scelta di anticipare (frontloading) il necessario aggiustamento monetario può essere necessaria al fine di rinsaldare l’ancoraggio delle aspettative, anche alla luce delle condizioni iniziali molto espansive da cui si è mosso il processo di normalizzazione della politica monetaria.

Una tale azione di anticipo deve essere tuttavia commisurata ai vantaggi e ai rischi che essa genera. Analisi della BCE indicano che rialzi dei tassi superiori alle attese, volti a sorprendere i mercati, rafforzano in misura limitata il controllo delle aspettative di inflazione da parte della banca centrale[25].

Inoltre, aumenti inattesi dei tassi potrebbero essere percepiti dagli investitori come un segnale del fatto che la banca centrale potrebbe aver rivisto al rialzo il punto di arrivo del processo di normalizzazione, piuttosto che come un suo semplice anticipo. Ciò potrebbe determinare un inasprimento indesiderato delle condizioni finanziarie, con effetti negativi sull’attività economica.

Per di più nella situazione attuale – caratterizzata da una ampia offerta di attività liquide e da un grado di indebitamento assai elevato, dopo un decennio di tassi d’interesse molto bassi – aumenti dei tassi superiori alle attese potrebbero accentuare la volatilità dei mercati e avere un impatto assai maggiore che in passato.

La calibrazione delle nostre prossime mosse di politica monetaria richiede pertanto particolare cautela, al fine di evitare tensioni sui mercati[26] e – soprattutto – di evitare di accrescere il rischio di una recessione profonda e di lunga durata.

In secondo luogo, è necessario fare chiarezza circa la sequenza del processo di normalizzazione, evitando variazioni brusche e discontinuità nelle nostre politiche, monitorando costantemente le reazioni dei mercati e tenendo conto delle interazioni fra i diversi strumenti di politica monetaria.

Il nostro tasso di riferimento rappresenta tuttora il più efficace strumento di normalizzazione. È lo strumento che conosciamo meglio. Rispetto ad esso, abbiamo una comprensione assai minore degli effetti di una riduzione delle dimensioni del nostro bilancio[27].

La dimensione del bilancio della BCE si ridurrà in misura significativa per effetto della fine delle operazioni mirate di rifinanziamento a più lungo termine (Targeted Longer-Term Refinancing Operations, TLTRO) e dei rimborsi anticipati – presumibilmente molto cospicui – che deriveranno dalla decisione presa la settimana scorsa dal Consiglio direttivo di adeguare i termini e le condizioni delle TLTRO all’attuale contesto di politica monetaria.

Dobbiamo prenderci il tempo necessario per valutare a fondo l’impatto dei nostri aumenti dei tassi e della riduzione delle TLTRO. Con la normalizzazione della politica monetaria possiamo aspettarci condizioni di erogazione del credito bancario più restrittive. Dobbiamo però evitare un arresto improvviso dell’offerta di credito all’economia.

Prima di interrompere il reinvestimento integrale dei fondi derivanti dal rimborso dei titoli acquistati nell’ambito dei nostri programmi, dobbiamo assicurarci che gli effetti dei rimborsi delle TLTRO siano stati assorbiti dal mercato. Quanto alle modalità mediante cui ridurre – quando sarà il momento – le dimensioni dei nostri portafogli obbligazionari, una diminuzione controllata, in cui solo i rimborsi al di sopra di un dato valore non sono reinvestiti, è preferibile a vendite anticipate, che potrebbero destabilizzare i mercati in un contesto finanziario già assai volatile[28].

In terzo luogo, durante la fase di normalizzazione dovremo assicurare che la trasmissione della nostra politica monetaria avvenga in modo ordinato e omogeneo ovunque nell’eurozona.

Una abbondante offerta di liquidità al sistema contribuirà ad assicurare il regolare funzionamento del mercato monetario. Essa consentirà inoltre alla BCE di mantenere uno stretto controllo dei tassi di mercato monetario attraverso le modifiche del tasso sui depositi overnight detenuti presso la banca centrale (deposit facility).

Ma preservare una trasmissione ordinata della politica implica anche essere pronti a intervenire tempestivamente per contrastare disfunzioni ingiustificate del mercato, qualora emergessero. La flessibilità insita nei criteri di reinvestimento dei titoli acquistati nell’ambito del Programma di acquisto per l’emergenza pandemica – insieme con la possibilità di attivare il Transmission Protection Instrument, se necessario – protegge la trasmissione della nostra politica monetaria nell’intera area dell’euro e ci consente di definirne l’orientamento ottimale. L’esperienza dei mesi scorsi ha dimostrato che la banca centrale può – con un impegno credibile, annunciato ex ante – mantenere condizioni di mercato ordinate, evitando che un rialzo dei rendimenti spinga gli spread su livelli eccessivamente elevati, sganciati dai fondamentali degli emittenti.

Dobbiamo inoltre essere pronti a rivedere le regole relative alla disponibilità di collaterale. Nei mesi scorsi, la scarsità di titoli utilizzabili a garanzia delle transazioni di mercato ha reso più difficoltosa la trasmissione delle variazioni dei nostri tassi ufficiali ai rendimenti delle operazioni pronti contro termine (PcT)[29]. La modifica delle condizioni relative alle TLTRO-III dovrebbe contribuire ad attenuare le tensioni nel mercato dei PcT[30], ma continueremo a seguire con attenzione questo fenomeno.

L’importanza di adottare politiche macroeconomiche tra loro coerenti

L’esperienza recente di altre economie dimostra che l’adozione di politiche macroeconomiche tra loro incoerenti può avere effetti destabilizzanti.

Un presupposto indispensabile per garantire che il processo di normalizzazione monetaria raggiunga gli obiettivi prefissati è quello di garantire una piena armonia fra la politica monetaria e le altre componenti della politica economica. Politiche in campo energetico e politiche di bilancio ben congegnate possono contribuire in misura significativa a contenere le pressioni inflazionistiche nel breve termine, rafforzando l’ancoraggio delle aspettative d’inflazione[31] e riducendo per questa via l’inasprimento monetario necessario per riconquistare tempestivamente la stabilità dei prezzi.

Per fare un esempio concreto, i provvedimenti adottati di recente a livello europeo per reperire alternative al gas russo, ridurre la domanda di gas e ricostituirne le scorte stanno presumibilmente contribuendo in modo significativo a ridurre il prezzo del gas. Inoltre, le iniziative congiunte europee, gli acquisti comuni e la ridistribuzione degli extraprofitti del settore energetico possono attenuare gli effetti delle interruzioni delle forniture sui prezzi dell’energia. Allo stesso tempo, le politiche in campo energetico dovrebbero preservare gli incentivi derivanti dall’evoluzione dei prezzi e favorire l’efficienza energetica.

La politica fiscale deve mirare in primo luogo ad attutire l’impatto della crisi energetica sulle famiglie più deboli e sulle imprese più fragili e maggiormente esposte, senza ostacolare la necessaria riduzione della domanda di energia ed evitando di alimentare le pressioni inflazionistiche. Essa deve al tempo stesso preservare la crescita potenziale dell’economia, assicurando che lo shock energetico non determini una riduzione permanente della nostra capacità produttiva. Una contrazione del potenziale di crescita rischierebbe di prolungare la fase di alta inflazione, al pari di quanto accadrebbe per effetto di una domanda eccessiva di energia.

In risposta alla pandemia, i paesi membri e i cittadini dell’Europa si sono uniti in un’azione congiunta, adottando politiche comuni per salvaguardare il nostro potenziale produttivo pur in presenza di una recessione assai profonda[32]. Per affrontare efficacemente la crisi energetica, dobbiamo ispirarci ad alcuni strumenti varati dall’UE durante la pandemia – quale ad esempio il programma SURE – al fine di tutelare i posti di lavoro e di salvaguardare le imprese che sarebbero altrimenti costrette a limitare la propria attività.

Interventi comuni a livello europeo consentirebbero di salvaguardare la concorrenza tra le imprese, evitando distorsioni competitive che altrimenti finirebbero per danneggiare l’efficienza economica e l’integrità del mercato unico.

Al di là dei necessari interventi mirati di breve periodo, le politiche di bilancio dovranno porre enfasi sugli investimenti necessari per rendere l’economia europea meno vulnerabile a shock di offerta, rafforzando la sua autonomia strategica e stimolando il suo potenziale di crescita. A tal fine, possiamo trarre ispirazione dallo strumento Next Generation EU (NGEU), spingendoci oltre la semplice riallocazione delle risorse disponibili per il finanziamento di Repower EU, rendendo disponibili i mezzi finanziari richiesti per finanziare i maggiori investimenti che sono oggi necessari e per effettuare le inderogabili riforme.

Ma prima di tutto ciò occorre garantire l’integrale realizzazione delle riforme e degli investimenti già previsti dall’NGEU. Ciò renderà l’economia europea più forte e i nostri debiti maggiormente sostenibili. Sono questi due elementi di fondamentale importanza date le prospettive dell’economia e dei tassi di interesse.

Conclusioni

L’economia europea si trova oggi in un contesto di eccezionale volatilità, con rischi molteplici e altamente complessi sia per l’inflazione, sia per la necessaria risposta di politica monetaria.

La BCE è impegnata in un processo di normalizzazione della politica monetaria, al fine di mantenere ancorate le aspettative di inflazione e di ricondurre la dinamica dei prezzi al 2 per cento nel medio termine.

Ma non possiamo ignorare l’entità delle sfide che dobbiamo affrontare.

Dobbiamo calibrare con attenzione le nostre future mosse di politica monetaria, al fine di riportare l’inflazione durevolmente in linea con il nostro obiettivo, guidando al tempo stesso le aspettative dei mercati e contenendo l’eccessiva volatilità.

L’intonazione della nostra politica monetaria deve continuare a basarsi sull’evoluzione dell’economia, adattandosi alle incerte prospettive dell’inflazione nel medio termine, evitando una enfasi eccessiva sugli andamenti di breve periodo e tenendo pienamente conto dei rischi derivanti dal contesto economico e finanziario mondiale.

Tale approccio ci consentirà di superare gli ostacoli evitando effetti indesiderati.

Dobbiamo muoverci con circospezione nella definizione della politica monetaria, al fine di procedere spediti e senza intoppi. In questo modo riusciremo a superare i rischi che abbiamo di fronte e a riportare l’economia europea alla stabilità e alla crescita.

L’inflazione di fondo esclude le componenti dei beni energetici e alimentari.

Panetta, F. (2022), “Normalising monetary policy in non-normal times”, intervento nell’ambito di un evento promosso dal SAFE Policy Center presso la Goethe-Universität e dal Centre for Economic Policy Research, 25 maggio.

Lagarde, C. (2022), “La politica monetaria dell’area dell’euro”, Karl Otto Pöhl Lecture organizzatata dalla Frankfurter Gesellschaft für Handel, Industrie und Wissenschaft, 20 settembre 2022.

Panetta, F. (2022), op. cit.

Si veda Weber, A., Lemke, W. e Worms, A. (2008), “How useful is the concept of the natural rate for monetary policy?”, Cambridge Economic Journal, October, vol. 32, n. 1, gennaio, pagg. 49-63.

Ad esempio, analisi recenti dello staff del Banco de España indicano che il valore mediano del TCTR stimato con una serie di modelli macroeconomici si collocherebbe in un intervallo compreso fra il 2,25 e il 2,5 per cento. Si veda Hernández de Cos, P. (2022), “Monetary policy in the euro area: where do we stand and where are we going?”, XXI Congreso de Directivos CEDE, Bilbao, 29 settembre.

Panetta, F. (2021), “Patient monetary policy amid a rocky recovery”, intervento presso l’Università Sciences Po, 24 novembre. Il riferimento, insieme a quello all’inflazione “cattiva”, è al film capolavoro di Sergio Leone, “Il buono, il brutto e il cattivo”.

Nell’area dell’euro l’accelerazione dei salari è stata più contenuta e graduale rispetto a quella registrata negli Stati Uniti. Il tasso di crescita sui dodici mesi del reddito per occupato è ancora distorto dall’impatto degli interventi pubblici volti a contrastare la perdita di posti di lavoro durante la pandemia. La crescita delle retribuzioni contrattuali, meno influenzata da tali interventi, è stata pari al 2,4 per cento (compresi i pagamenti una tantum) nel secondo trimestre del 2022.

Per coerenza con l’obiettivo di inflazione del 2 per cento, la crescita dei salari nominali dovrebbe essere pari alla crescita della produttività più il 2 per cento, come indicato per il 2024 dalle proiezioni di settembre dello staff della BCE.

L’inflazione può avere un ruolo formale o informale nella determinazione dei salari. Per oltre la metà dei dipendenti del settore privato nell’area dell’euro, l’inflazione non ha un ruolo esplicito nel processo di formazione dei salari, ma è un importante riferimento nelle trattative salariali, specie quando l’inflazione è elevata. Sebbene meccanismi di indicizzazione dei salari all’inflazione si applichino soltanto al 3 per cento dei dipendenti del settore privato nell’area dell’euro, l’inflazione svolge un ruolo formale nella determinazione dei salari per un quinto dei lavoratori. Quest’ultimo dato riguarda anche i paesi in cui soltanto i salari minimi sono indicizzati all’inflazione. Per maggiori dettagli si veda Koester, G. e Grapow, H. (2021), “The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages”, Bollettino economico, numero 7, BCE.

Esclusi i mesi di lockdown durante la pandemia, il dato è pari al livello minimo da aprile 2013. Si veda S&P Global Flash Eurozone PMI (2022), “Eurozone economic contraction intensifies in October”, ottobre.

L’indebolimento è particolarmente pronunciato per gli indicatori riguardanti le nuove commesse e i nuovi ordinativi.

La serie storica parte da gennaio 1985. Si veda Commissione europea (2022), “Flash Consumer Confidence Indicator”, 21 ottobre.

I rischi al ribasso emergono con chiarezza nella figura 3, che mostra l’estremità inferiore della coda (il decimo percentile) della distribuzione della crescita trimestrale del PIL in termini reali prevista, rispettivamente, per il primo e il terzo trimestre del 2023. In particolare, le stime attuali sono ben inferiori alla stima incondizionata che riflette rischi estremi (tail risks) nella media su un lungo orizzonte temporale. L’analisi dei fattori di fondo suggerisce che l’intensificarsi dei rischi al ribasso per la crescita del PIL in termini reali è riconducibile prevalentemente a un accresciuto rischio finanziario e geopolitico, a prospettive macroeconomiche più sfavorevoli e a un certo deterioramento delle condizioni creditizie e finanziarie.

Le strozzature dell’offerta hanno iniziato ad attenuarsi nei mesi recenti, mentre i rapporti tra nuovi ordinativi e scorte stanno diminuendo rapidamente. Anche i costi del gas in Europa hanno registrato una netta riduzione nelle ultime settimane.

L’analisi, basata sui modelli dello staff della BCE, suggerisce che in media l’effetto sull’inflazione di uno shock del tasso ufficiale di 100 punti base cresce gradualmente nel tempo, fino a raggiungere il suo valore massimo nel secondo anno. Si veda Lane, P. (2022), “The transmission of monetary policy”, intervento alla conferenza SUERF, CGEG|COLUMBIA|SIPA, EIB, SOCIÉTÉ GÉNÉRALE dal titolo “EU and US Perspectives: New Directions for Economic Policy”, 11 ottobre.

Secondo le stime dello staff della BCE, l’impatto al ribasso sulla crescita del PIL esercitato dalla normalizzazione della politica monetaria è pari in media a un punto percentuale all’anno fino al 2024, mentre l’impatto al ribasso sull’inflazione aumenta gradualmente fino a raggiungere un punto percentuale nel 2024. L’impatto stimato si riferisce alla media di una serie di modelli utilizzati dalla BCE per le simulazioni degli interventi di politica monetaria, fra cui il modello NAWM-II (Coenen, G., Karadi, P., Schmidt, S. e Warne, A. (2018), “The New Area-Wide Model II: an extended version of the ECB’s micro-founded model for forecasting and policy analysis with a financial sector“, Working Paper Series, n. 2200, BCE, novembre (revisione di dicembre 2019)), il modello ECB-BASE (Angelini, E., Bokan, N., Kai, C., Ciccarelli, M. e Zimic, S. (2019), “Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, n. 2315, BCE, settembre), e il modello MMR (Mazelis, F., Motto, R. e Ristiniemi, A. (2022), “Monetary policy strategies in a low interest rate environment for the euro area”, di prossima pubblicazione).

Obstfeld, M. (2022), “Uncoordinated monetary policies risk a historic global slowdown”, Realtime Economics Blog, Peterson Institute for International Economics, 12 settembre.

Le stime sono ottenute sulla base di un campione che va dal 1991 al 2019, utilizzando shock di politica monetaria statunitense ad alta frequenza (somma di misure convenzionali, Odyssean forward guidance, allentamento quantitativo) in proiezioni locali smussate mensili (si veda Jarociński, M. (2021), “Estimating the Fed's Unconventional Policy Shocks”, Working Paper Series, n. 2585, BCE, agosto (revisione di giugno del 2022)).

Obstfeld, M. (2022), op. cit.

Recenti analisi mostrano che l’area dell’euro si colloca molto indietro rispetto agli Stati Uniti in termini di efficienza del mercato del lavoro (benché i livelli dei singoli paesi dell’area differiscano l’uno dall’altro, si veda la figura 1 in Sondermann, D. (2018), “Towards more resilient economies: The role of well-functioning economic structures”, Journal of Policy Modeling, vol. 40, m. 1, pagg. 97-117). In genere, anche la crescita della produttività è stata per qualche tempo inferiore nell’area dell’euro rispetto agli Stati Uniti (si veda la figura 7 in Masuch, K. et al. (a cura di) (2018), “Structural policies in the euro area”, Occasional Paper Series, n. 210, BCE, giugno). Questi fattori possono limitare la capacità relativa dell’area dell’euro di riprendersi da una recessione.

CERS (2022), “Warning of the European Systemic Risk Board”, 22 settembre.

Gruppo di lavoro sull’intermediazione finanziaria non bancaria (2021), “Non-bank financial intermediation in the euro area: implications for monetary policy transmission and key vulnerabilities”, Occasional Paper Series, n. 270, BCE, settembre (revisione di dicembre 2021); Financial Stability Board (2021), “Global Monitoring Report on Non-Bank Financial Intermediation 2021”, dicembre; Comitato europeo per il rischio sistemico (2022), “EU Non-bank Financial Intermediation Risk Monitor 2022”, luglio.

Tali effetti di propagazione agiscono in parte attraverso il mercato dei cambi. In particolare, la stretta monetaria in atto negli Stati Uniti sta “esportando” pressioni inflazionistiche attraverso il mercato dei cambi, contribuendo al tempo stesso all’inasprimento monetario in altri paesi. Una tale reazione di mercato riflette l’aspettativa che le banche centrali reagiscano agli effetti inflazionistici di breve termine generati dai movimenti del cambio. Questi effetti di breve termine sono tuttavia progressivamente compensati dagli effetti restrittivi provocati dall’inasprimento monetario attuato dalla Riserva federale.

Le analisi dello staff della BCE, basate su un esercizio di sensibilità delle misure di più lungo termine di compensazione dell’inflazione ricavate dai mercati nei confronti di maggiori o minori shock di politica monetaria, suggeriscono che nell’area dell’euro, a differenza degli Stati Uniti, un più elevato livello di sorpresa negli annunci di politica monetaria non riduce significativamente i tassi swap indicizzati all’inflazione a cinque anni su un orizzonte di cinque anni rispetto a un livello di sorpresa inferiore.

Diversi episodi nel passato recente (“taper tantrum” del 2013, andamenti nel mercato dei pronti contro termine statunitensi nel 2019 e le recenti turbative provocate nel mercato obbligazionario del Regno Unito da strategie di investimento incentrate sulle passività) hanno sottolineato l’importanza della gestione dei rischi per il funzionamento dei mercati.

Con riferimento alla sequenza ottimale del processo di normalizzazione monetaria, Olivier Blanchard ha osservato in un tweet del 29 settembre che “Se si dispone di due strumenti e si comprendono molto meglio gli effetti di uno rispetto a quelli dell’altro, è consigliabile ricorrere soprattutto allo strumento che si conosce meglio. È consigliabile concentrarsi sui tassi di interesse e procedere con cautela nell’inasprimento quantitativo. Per ridurre le dimensioni del bilancio ci sarà sempre tempo.”

Panetta, F. (2022), op. cit.

Le operazioni di vendita a pronti con patto di riacquisto a termine, o pronti contro termine, funzionano essenzialmente come un prestito garantito a breve termine, in cui il contante è scambiato con un titolo (garanzia) con l’accordo di effettuare un’operazione inversa a una data futura predeterminata. I PcT sono fondamentali per il regolare funzionamento dei mercati secondari dei titoli di Stato e per la disponibilità di fondi garantiti a breve termine e opportunità di investimento per un’ampia gamma di operatori di mercato.

La modifica dei termini e delle condizioni delle TLTRO-III rende più probabile i rimborsi dei finanziamenti tramite TLTRO delle banche. Tali rimborsi ridurranno i vincoli di bilancio delle banche e libereranno le garanzie stanziate presso l’Eurosistema, aumentando la loro capacità di intermediazione nei mercati dei PcT e contribuendo ad attenuare l’attuale carenza di garanzie in tale mercato.

I partecipanti all’indagine della BCE sulle aspettative dei consumatori che hanno valutato più positivamente l’adeguatezza delle misure dei governi per preservare la loro capacità di spesa hanno anche indicato un aumento inferiore delle aspettative d’inflazione. Inoltre, hanno ridotto in misura minore le proprie aspettative di crescita economica nell’arco dei prossimi 12 mesi.

Panetta, F. (2022), “Un destino, un’economia e un diritto condivisi per l’Europa”, Lectio Magistralis in occasione del conferimento della Laurea honoris causa in Giurisprudenza dell’Università di Cassino e del Lazio meridionale, 6 aprile; Panetta, F. (2022), “Europe as a common shield: protecting the euro area economy from global shocks”, intervento di apertura in occasione della Giornata dell’innovazione del Parlamento europeo “The EU in the world created by the Ukraine war”, 1o luglio.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media-

3 November 2022