- INTERVENTO

Il ruolo fondamentale del contante durante la pandemia

Intervento di apertura di Fabio Panetta, Membro del Comitato esecutivo della BCE, in occasione della 5a conferenza internazionale sul contante della Deutsche Bundesbank dal titolo “Cash in times of turmoil”

Francoforte sul Meno, 15 giugno 2021

Ringrazio per l’invito a intervenire a questo incontro sul ruolo del contante nelle fasi di instabilità economica.

Il futuro del contante veniva ampiamente discusso già prima della pandemia, in relazione al crescente ricorso a strumenti di pagamento digitali. La crisi ha accresciuto l’attenzione posta su questo tema; ha ridotto i tempi della digitalizzazione dell’economia – di sette anni, secondo stime recenti[1] – e modificato le abitudini dei consumatori, riproponendo la questione del futuro del contante in una economia pervasa dalla tecnologia.

In questo intervento spiegherò che la digitalizzazione non determinerà la sparizione del contante. Nell’area dell’euro le banconote continueranno a svolgere, anche in futuro, un ruolo cruciale. Durante la pandemia la loro domanda è aumentata, nonostante il loro minore utilizzo come mezzo di pagamento.

L’Eurosistema è impegnato a preservare il ruolo del contante. Stiamo adottando misure concrete affinché esso rimanga ampiamente accessibile e accettato come mezzo di pagamento, anche qualora fosse introdotto l’euro digitale.

La domanda di contante al tempo del COVID-19

La pandemia ha fortemente influito sull’utilizzo del contante. Ne ha innanzi tutto ridotto l’impiego come mezzo di pagamento: dall’inizio dello scorso anno, il valore delle banconote in euro affluite alle banche centrali e alle banche commerciali è diminuito di circa il 20-25 per cento (figura 1). Secondo una recente indagine dell’Eurosistema, nel 2020 circa il 40 per cento dei cittadini europei ha effettuato pagamenti in contante in proporzione minore rispetto al passato[2].

Figura 1

Valore dei flussi di banconote nel 2020 in percentuale dei flussi dei cinque anni precedenti (2015-2019)

(valori percentuali)

Fonte: BCE.

Note: i flussi di banconote (emesse e introitate) sono rapportati ai flussi medi del precedente quinquennio. L’ultima osservazione si riferisce al marzo del 2021.

Le cause della flessione dei pagamenti in contante sono ben note. Esse vanno dall’espansione del commercio on-line alle restrizioni volte a contrastare la pandemia, che si sono ripercosse negativamente sulle attività ricreative e culturali e su settori, quali i viaggi e il turismo, caratterizzati da un ampio uso di contante. Secondo l’indagine che ho ricordato in precedenza, le motivazioni che hanno indotto i consumatori a ridurre il ricorso al contante includono il più facile accesso ai mezzi di pagamento elettronici, i timori di contrarre infezioni, le raccomandazioni a non utilizzare banconote e la loro minore accettazione da parte di terzi (figura 2)[3].

Figura 2

Ragioni principali del mutamento delle abitudini di pagamento durante la pandemia

Fonte: BCE.

A fronte di una tale evoluzione, l’Eurosistema – la Banca centrale europea (BCE) e le banche centrali nazionali (BCN) – è intervenuto tempestivamente al fine di fugare i timori di infezioni indotte dall’uso di contante. Già agli inizi di marzo del 2020 abbiamo incaricato primari laboratori scientifici internazionali di svolgere analisi mirate. I risultati hanno confermato che le banconote e le monete comportano un rischio di infezione molto basso, e possono essere pertanto utilizzate con sicurezza dai cittadini. Il coronavirus si diffonde soprattutto mediante le particelle di aerosol e per via aerea, mentre i rischi di trasmissione da contatto con superfici sono poco rilevanti[4].

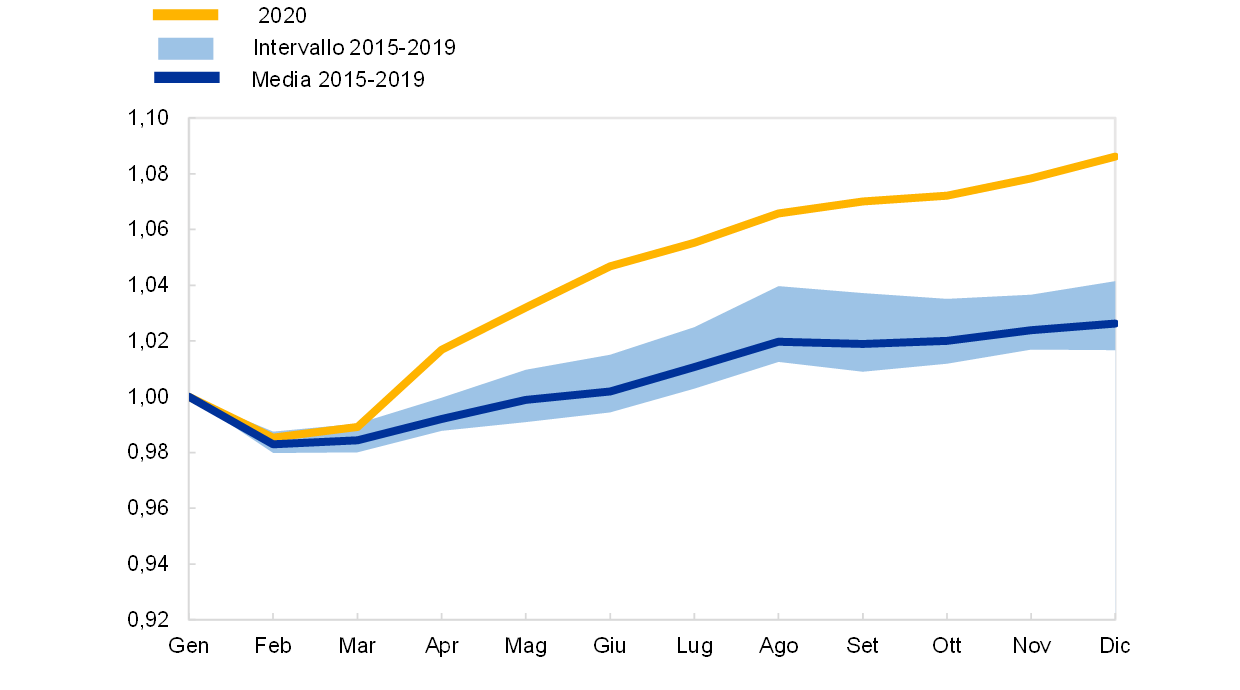

Nonostante la significativa flessione dei pagamenti in contante, fra il marzo del 2020 e lo scorso maggio la domanda di banconote in euro ha registrato un aumento significativo, pari a circa 190 miliardi di euro in termini complessivi e a 550 euro su base pro capite. Nella primavera del 2020 l’ammontare delle banconote in euro emesse dall’Eurosistema superava del 4% il valore medio registrato nel precedente quinquennio. La seconda ondata di infezioni ha ulteriormente alimentato la domanda di banconote, determinando – rispetto al profilo di crescita atteso – una accelerazione che ha raggiunto l’8 per cento alla fine del 2020 (figura 3).

Figura 3

Valore totale della circolazione di banconote nel 2020 rispetto al quinquennio precedente (2015-2019)

(indice, gennaio = 1)

Fonte: BCE.

L’apparente paradosso rappresentato dall’incremento della domanda di banconote e dalla concomitante flessione dei pagamenti in contante può essere spiegato dall’utilizzo del contante come strumento per far fronte all’incertezza generata dalla crisi. Analisi recenti indicano che all’inizio della pandemia i consumatori, specialmente quelli con basso reddito, hanno ridotto gli acquisti di beni e servizi e aumentato le scorte di attività finanziarie liquide[5]; ciò ha alimentato la domanda di contante, che rappresenta l’attività finanziaria in assoluto più liquida e quindi, per la sua stessa natura, maggiormente adatta a soddisfare la preferenza per la liquidità espressa dai cittadini.

Anche l’uso delle banconote nel periodo pre-crisi conferma l’importanza del contante come riserva di valore, oltre che come mezzo di pagamento. Secondo stime recenti, prima della pandemia solo il 20 per cento dell’importo complessivo delle banconote in euro viene utilizzato per effettuare pagamenti nell’area dell’euro (figura 4)[6]. La quota di gran lunga prevalente, pari a circa 1.000 miliardi di euro, sarebbe infatti detenuta come riserva di valore e utilizzata solo sporadicamente per effettuare pagamenti o farebbe capo a soggetti residenti al di fuori dell’area dell’euro. La funzione di riserva di valore ha quindi presumibilmente contribuito a sostenere la domanda di banconote anche in una fase di forte aumento dei pagamenti digitali.

Figura 4

Stime degli utilizzi della circolazione di banconote in euro nel 2019

(valori percentuali, cifre arrotondate senza decimali)

Fonte: Zamora-Pérez.

La domanda di contante è inoltre alimentata dalle peculiari caratteristiche delle banconote. Essendo prive di costi, le banconote rappresentano talora l’unico modo per garantire l’inclusione finanziaria di ampi strati della popolazione: ad esempio, nell’area dell’euro vi sono 13,5 milioni di adulti privi di un conto bancario[7], che effettuano quasi esclusivamente pagamenti in contante[8]. Le banconote consentono inoltre a quasi tutte le persone, comprese quelle in età avanzata o con disabilità visive o di altra natura, di verificare l’autenticità del denaro che stanno utilizzando[9]. Il contante svolge un ruolo fondamentale anche nell’educazione finanziaria, in quanto i ragazzi di età inferiore a 15 anni usano banconote e monete per i loro piccoli acquisti quotidiani.

L’evidenza empirica indica che la carenza di contante danneggerebbe sia i commercianti sia i consumatori, soprattutto quelli con basso reddito[10]. Difficoltà emergerebbero in particolare per i segmenti della popolazione, quali gli anziani o le persone con un minore livello di istruzione, che preferiscono il contante ad altri mezzi di pagamento (figura 5). Secondo analisi recenti, una scarsità di banconote genererebbe per la collettività costi di gran lunga superiori ai benefici che deriverebbero dal possibile contenimento delle attività illecite connesse l’utilizzo di contante[11]. Per dissipare i timori che l’accesso al contante possa agevolare queste attività[12], l’Eurosistema ha cessato le emissioni delle banconote in euro di taglio più elevato[13].

Figura 5

Preferenza dichiarata per il contante nell’area dell’euro

Quota di intervistati che hanno dichiarato di preferire il contante ad altri mezzi di pagamento per classi di reddito, istruzione ed età (sono esclusi gli interpellati che si sono dichiarati indifferenti)

Fonti: Study on the payment attitudes of consumers in the euro area (SPACE) (2019), De Nederlandsche Bank e Dutch Payments Association (2019), Deutsche Bundesbank (2019).

Note: la domanda chiedeva di scegliere tra le seguenti opzioni: “contante”, “carte”, “non so” e “non ho una netta preferenza fra contante e carte”. I dati sul reddito relativi ai Paesi Bassi sono stati stimati sulla base del reddito lordo annuo.

Il contante rappresenta inoltre lo strumento più indicato per garantire la privacy nei pagamenti, un elemento cui i consumatori attribuiscono una importanza fondamentale[14]. Con l’espansione dell’economia digitale i cittadini nutrono infatti timori crescenti sulla raccolta e sull’utilizzo dei propri dati[15].

Infine, le banconote in euro rappresentano il segno più tangibile, il simbolo dell’integrazione europea.

Il contante nel futuro

Date le sue molteplici funzioni, il contante svolge un ruolo fondamentale all’interno del sistema economico e finanziario. È pertanto agevole prevedere che esso sopravviverà alla rivoluzione digitale, continuando a essere utilizzato per molti anni a venire.

La sua diffusione potrebbe essere, ciò nonostante, messa a rischio in futuro. Ciò potrebbe accadere, ad esempio, qualora le banconote non fossero più ampiamente accettate negli esercizi commerciali. Il ruolo del contante sia come mezzo di pagamento che come riserva di valore va pertanto salvaguardato con politiche attive. Per questa ragione, nel settembre del 2020 il Consiglio direttivo della BCE ha varato la strategia dell’Eurosistema 2030 per il contante, con quattro principali obiettivi strategici.

Il primo consiste nel continuare ad assicurare una adeguata offerta di contante. Tale obiettivo riflette il nostro dovere, sancito dal Trattato sull’Unione Europea, di soddisfare la domanda di banconote in euro in ogni circostanza e per qualsiasi importo. Il secondo obiettivo è quello di garantire che le banconote e le monete in euro continuino a essere accettate nei punti vendita e a essere disponibili ai consumatori insieme agli altri strumenti di pagamento. Il terzo obiettivo è quello di offrire banconote sicure e all’avanguardia tecnologica, affermandone il ruolo di emblema dell’integrazione europea. A tale riguardo, avvieremo contatti con i cittadini, per comprendere quali temi ed elementi grafici delle banconote possano contribuire a rafforzare l’appartenenza all’Unione monetaria. L’ultimo obiettivo è quello di ridurre l’impatto ambientale del contante grazie a nuovi prodotti e processi; a tal fine utilizzeremo per la produzione di banconote unicamente cotone interamente riciclabile, evitando la produzione di rifiuti derivanti dalle banconote.

Per conseguire questi obiettivi stiamo collaborando con le parti interessate, adottando misure concrete. Lo scorso anno il Comitato europeo per i pagamenti al dettaglio in euro (Euro Retail Payments Board), che presiedo in rappresentanza della BCE, ha costituito un gruppo di lavoro incaricato di valutare l’adeguatezza dei servizi relativi al contante e di preservare la funzionalità dell’infrastruttura per la distribuzione e la gestione delle banconote nell’area dell’euro[16]. Il gruppo – che include rappresentanti della BCE e delle BCN, degli intermediari sia bancari sia non bancari, delle associazioni dei commercianti e dei consumatori – presenterà un primo rapporto in autunno.

Stiamo inoltre collaborando con la Commissione europea al fine di riesaminare la sua Raccomandazione del 2010 relativa agli obiettivi e agli effetti del corso legale delle banconote e delle monete in euro e di emanare misure regolamentari volte ad assicurare in tutta l’eurozona una adeguata offerta di servizi relativi al contante.

Queste iniziative discendono dall’impegno dell’Eurosistema a garantire l’offerta di contante, salvaguardandone la funzione di strumento di pagamento. Questo stesso impegno è presente nelle nostre riflessioni sull’eventuale introduzione di un euro digitale.

Abbiamo affermato con chiarezza che un euro digitale affiancherebbe il contante, senza sostituirlo. Entrambi gli strumenti sono essenziali per il nostro obiettivo di offrire una moneta di banca centrale priva da rischi, al servizio del benessere collettivo, e di preservare il ruolo cruciale della moneta sovrana nel sistema finanziario.

Il messaggio emerso dalla nostra recente consultazione pubblica è che la maggioranza dei cittadini è favorevole all’introduzione di un euro digitale, a condizione però che l’Eurosistema non utilizzi questa strada per abbandonare il contante[17].

Il progetto sull’euro digitale sta beneficiando delle lezioni apprese nella nostra esperienza relativa all’offerta di contante. Le banconote rappresentano tuttora una componente fondamentale dei i servizi di pagamento che i cittadini si attendono dalla banca centrale. Per questo motivo l’euro digitale dovrà essere ampiamente accessibile, inclusivo, rispettare la privacy e avere corso legale, ma senza compromettere il corso legale del contante.

Conclusioni

L’economia mondiale è in rapida trasformazione, ma l’Eurosistema garantirà, anche nell’era digitale, a tutti i cittadini europei un accesso adeguato e privo di costi a forme di moneta sovrana esenti da rischi, rispettose della privacy, che abbiano corso legale e utilizzabili ovunque nell’area dell’euro. Il nostro impegno nell’offerta di moneta sovrana in forma sia fisica sia digitale rafforzerà il ruolo della moneta pubblica nell’area dell’euro, adeguandola alle esigenze dell’era digitale; assicurando al tempo stesso che il contante continui a soddisfare le esigenze dei cittadini europei.

- Cfr. McKinsey & Company (2020), “How COVID-19 has pushed companies over the technology tipping point—and transformed business forever”, ottobre.

- Cfr. “Study on the payment attitudes of consumers in the euro area (SPACE)”, BCE, Francoforte sul Meno, dicembre 2020.

- Ibidem.

- Cfr. Panetta, F. (2020), “Oltre la politica monetaria – Garantire continuità ai pagamenti in tempi di crisi”, Il Blog della BCE, aprile; Tamele, B., Zamora-Pérez, A., Litardi, C., Howes, J., Steinmann, E. e Todt, D., “Catch me (if you can) - assessing the risk of SARS-CoV-2 infection via euro cash”, Occasional Paper Series, BCE, di prossima pubblicazione.

- Cfr. Cox, N. et al. (2020), “Initial impacts of the pandemic on consumer behavior: Evidence from linked income, spending, and savings data”, Brookings Papers on Economic Activity, estate 2020 edizione speciale.

- Cfr. Zamora-Pérez, A. (2021), “Il paradosso delle banconote: comprendere la domanda di contante al di là dell’uso a fini transattivi”, Bollettino economico, numero 2, BCE, Francoforte sul Meno.

- Persone di 15+ anni. Cfr. Banca mondiale (2018), “The Little Data Book on Financial Inclusion 2018”, Banca mondiale, Washington, D.C.

- Alcuni adulti privi di un conto bancario potrebbero farsi assistere da un familiare al fine di utilizzare strumenti di pagamento elettronici. Anche in questo caso essi sarebbero penalizzati dal limitato accesso agli strumenti finanziari; il contante rimarrebbe per essi indispensabile.

- Le banconote in euro contengono elementi di sicurezza visivi e tattili.

- Cfr. Alvarez, F. e Argente, D. (2020), “Consumer surplus of alternative payment methods: paying Uber with cash”, NBER Working Paper Series, n. 28133, novembre.

- Cfr. Alvarez, F., Argente, D., Jimenez, T. e Lippi, F. (2021), “Cash: a blessing or a curse”, mimeo.

- Cfr. Rogoff, K. (2016), The curse of cash, Princeton University Press.

- La BCE ha smesso di produrre e di emettere le banconote da 500 euro nel 2019. Ciò nonostante i biglietti da 500 euro in circolazione hanno tuttora corso legale e possono continuare a essere utilizzati.

- Cfr. Kahn, C. M., McAndrews, J. e Roberds, W. (2005), “Money is Privacy”, International Economic Review, vol. 46, n. 2, maggio, pagg. 377-399.

- Cfr. Acquisiti, A., Taylor, C. e Wagman, L. (2016), “The economics of privacy”, Journal of Economic Literature, vol. 54, n. 2, giugno, pagg. 442-492.

- Cfr. “Mandate of the ERPB working group on access and acceptance of cash”.

- Cfr. BCE (2021), “Rapporto dell’Eurosistema sulla consultazione pubblica su un euro digitale”, aprile.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media