Regole e istituzioni di politica economica in tempi di crisi

Discorso di Lorenzo Bini Smaghi, Membro del Comitato esecutivo della BCE,Forum for EU-US Legal-Economic Affairs, Roma, 15 settembre 2011

La crisi economica e finanziaria che stiamo attraversando – la più grave dal dopoguerra, non dimentichiamolo – ha richiesto risposte di politica economica senza precedenti, non solo nella loro entità ma anche nella tipologia. Le banche centrali, in particolare, hanno adottato misure cosiddette non convenzionali per cercare di migliorare l’efficacia della politica monetaria in un contesto di instabilità finanziaria. Anche le autorità fiscali hanno dovuto affrontare problemi nuovi, derivanti dall’eccesso di debito pubblico e in alcuni casi dalla perdita di fiducia dei mercati finanziari.

Queste innovazioni sollevano alcune problematiche di natura istituzionale, in particolare sul ruolo e sulle responsabilità delle varie autorità di politica economica, a livello nazionale e sopranazionale, sulle quali vorrei soffermarmi oggi. Uno dei temi più discussi in questi mesi riguarda il rischio di confusione di ruoli, che può generare azzardo morale e in ultima istanza delegittimare le istituzioni e la loro credibilità.

Nel contesto europeo la questione si pone su due piani diversi. Il primo riguarda il rapporto tra la politica monetaria e la politica fiscale. Il secondo riguarda il rapporto tra le istituzioni europee e quelle nazionali, specificatamente riguardo alla politica di bilancio. Negli ultimi 18 mesi abbiamo assistito a due importanti innovazioni in Europa, come conseguenza della crisi, che hanno riguardato sia la politica monetaria, sia la politica fiscale. La prima è il programma di acquisto di titoli pubblici da parte dell’Eurosistema (BCE più banche centrali nazionali) – il cosiddetto SMP (Securities Markets Programme) - e la seconda è il Fondo per la Stabilità Finanziaria Europea – cosiddetta EFSF – che a regime diventerà l’ESM dopo la modifica del Trattato.

Prima di spiegare queste due innovazioni, è necessario fare un passo indietro e ricordare le due principali premesse dell’unione monetaria. La prima è la stabilità monetaria, definita come stabilità dei prezzi. La seconda è la stabilità delle finanze pubbliche. Per ottenere il primo obiettivo è stata creata la Banca Centrale Europea, indipendente e capace di decidere un’unica politica monetaria per l’intera area dell’euro. Il secondo obiettivo invece si è basato su due meccanismi: il Patto di Stabilità e Crescita, che vincola le finanze pubbliche dei paesi membri; e la disciplina imposta dai mercati finanziari.

Sulla carta il sistema sembra quasi perfetto. La piena separazione tra potere monetario e quello fiscale crea i giusti incentivi, affinché ciascuno persegua con efficacia il proprio obiettivo. La sorveglianza delle politiche fiscali assicura che queste rimangano all’interno di parametri predefiniti, e se ciò non avviene sono previste sanzioni da parte delle istituzioni comunitarie e dei mercati finanziari.

Il sistema in realtà non è perfetto. Il motivo è che si basa su alcune ipotesi semplificatrici, care agli economisti, e forse anche ai giuristi, ma che non sempre corrispondono alla realtà. Ne illustro brevemente due.

La prima ipotesi riguarda la natura deterministica del sistema, che non considera la possibilità di shock, di errori di previsioni, di elementi di disturbo, che possono provocare situazioni di crisi, in particolare delle finanze pubbliche. In altre parole, si è fatta l’ipotesi – in larga parte teorica - che non ci sarebbero state crisi. L’esperienza, prima e dopo la nascita dell’euro, dimostra invece che ogni tanto si possono verificare problemi di finanza pubblica, per motivi diversi. Può essere per il non rispetto delle regole prestabilite e un’insufficiente sorveglianza da parte delle istituzioni multilaterali, come è stato il caso della Grecia. Oppure a seguito di squilibri accumulati nel settore privato, in particolare quello bancario, che diventano insostenibili e si trasformano in debito pubblico, come è il caso dell’Irlanda. O, infine, una crescita economica relativamente bassa che dopo una recessione riduce i margini di manovra della finanza pubblica e rende instabile la dinamica del debito, come nel caso portoghese.

A questi difetti di costruzione ci sono dei rimedi, come il rafforzamento della disciplina fiscale e una maggior sorveglianza sul debito privato – magari con poteri più accentrati per la vigilanza sul sistema finanziario, come quelli che sono stati adottati di recente a livello europeo. Le iniziative che sono state prese finora, e che sono attualmente in discussione tra la Commissione europea, il Consiglio e il Parlamento – vanno nella giusta direzione. Possono essere ulteriormente rafforzate. Tuttavia, la possibilità che si verifichi una crisi, e che un paese rischi di perdere l’accesso ai mercati finanziari, non può mai essere del tutto esclusa, soprattutto in un contesto di instabilità globale come quello attuale. Non si deve ripetere l’errore di ipotizzare che per qualche “magia” l’Europa sia immune da qualsiasi crisi.

La seconda ipotesi semplificatrice che è stata fatta dai padri fondatori è che i mercati funzionano in modo perfetto e sono in grado di valutare in ogni momento i vari rischi, inclusi quelli derivanti da un eccessivo accumulo di debito pubblico. L’esperienza di questi anni ha mostrato il contrario. Per un lungo periodo – che va all’incirca dall’inizio dell’euro fino a pressappoco il 2007 – i mercati hanno considerato che il rischio di credito dei vari emittenti sovrani dell’area dell’euro era sostanzialmente simile. Tuttavia, una volta scoppiata la crisi la valutazione del merito di credito ha subito un rovescio drammatico, ed è diventata per i paesi dell’euro addirittura peggiore di molti paesi in via di sviluppo. Solo per dare un esempio, ai primi di Settembre i CDS sul debito sovrano dell’Italia e della Spagna – che, in linea di massima, misurano il costo dell’assicurazione contro il rischio di credito dei titoli di stato del paese – erano più alti di quelli dell’Egitto, del Libano, del Vietnam, della Romania. Questo risultato non corrisponde all’analisi dei fondamentali dei vari paesi, come mostrano ad esempio le valutazioni, pur criticabili, delle agenzie di rating. Italia e Spagna sono nella categoria A, mentre Egitto, Libano e Vietnam sono in quella B. Esaminando la posizione fiscale dei paesi membri dell’area dell’euro, si può verificare facilmente che la situazione è molto più favorevole di quella di altre economie avanzate (vedi tavola 1). Perché allora c’è questa dicotomia tra i fondamentali e le valutazioni del mercato?

Tavola 1: Consolidamento necessario per stabilizzare il debito nel lungo-periodo

Sappiamo che la valutazione del rischio di credito sovrano è particolarmente difficile. Si tratta di valutare, dal punto di vista non solo economico ma anche politico, la capacità e volontà di un paese di raggiungere e mantenere per vari anni un livello di surplus primario di bilancio necessario per stabilizzare il rapporto tra debito pubblico e PIL. Un aspetto importante è anche la capacità di vendere altre attività finanziarie e immobiliarie per ridurre il livello del debito. Peraltro, a partire dal dopo-guerra, le esperienze che riguardano problemi di debito nei paesi avanzati sono limitate, e i casi di ristrutturazione e default negli ultimi anni hanno interessato solo paesi in via di sviluppo.

Sappiamo anche da numerosi studi teorici ed empirici che in condizioni di elevata incertezza e crisi di fiducia i mercati si comportano in modo instabile e non riescono a valutare correttamente i fondamentali e prezzare in modo adeguato il rischio. Lo si è visto dopo la crisi statunitense del subprime, quando i valori di alcune attività finanziarie è caduto su livelli irrisori, non giustificati dai fondamentali: i mercati non erano in grado di valutare correttamente il rischio di credito in base ai modelli e alle informazioni disponibili. La Riserva federale, che ha acquistato titoli a valori depressi che si sono successivamente ripresi, ha poi realizzato utili. C’è un’ampia letteratura in merito che mostra come in alcune circostanze i mercati sono soggetti a crisi di fiducia e a dinamiche che si auto-alimentano, accentuando l’instabilità. Quando un paese perde l’accesso ai mercati finanziari, riesce a recuperarlo solo dopo un periodo di tempo relativamente lungo, anche quando adotta misure correttive concordate con le istituzioni internazionali. In altre parole, anche quando un paese è solvente e segue una politica di bilancio adeguata può non riuscire a finanziarsi sui mercati.

Quanto ho appena descritto non consente tuttavia di spiegare il paradosso secondo cui ben 6 paesi dell’area dell’euro vengono attualmente considerati tra i 20 paesi più rischiosi al mondo. Ci sono almeno due altri aspetti da considerare.

La creazione della moneta unica ha generato una situazione completamente nuova sui mercati finanziari, che è stata forse sottovalutata non solo dai policy makers ma anche dalla letteratura economica. L’area dell’euro è infatti l’unica area al mondo in cui vi è una totale separazione tra istituzione monetaria e fiscale, nel quale il potere fiscale non può contare su quello monetario, non solo al fine di evitare un problema di solvibilità ma anche di liquidità. Le implicazioni di tale separazione non sono ancora state studiate a fondo dalla letteratura economica e ulteriori studi sono sicuramente auspicabili [1].

Da un lato tale separazione è molto sana perché spinge l’autorità fiscale ad adottare tutte le misure necessarie per assicurare la propria solvibilità. Il sistema tuttavia funziona bene solo nella misura in cui si ipotizza che il mercato sia in grado di valutare in modo adeguato la solvibilità di un paese e di calcolare il premio di rischio, distinguendo problemi di solvibilità da quelli di liquidità. In altre parole, la disciplina dei mercati è efficace e crea incentivi giusti se i mercati funzionano in modo adeguato.

Quando invece i mercati non funzionano in modo adeguato, perché il livello di incertezza è elevato, perché c’è contagio o per generale timore di rischio sistemico, gli operatori non sono più in grado di valutare adeguatamente i rischi e distinguerli tra di loro. Aspettative di difficoltá anche temporanee nel soddisfare il finanziamento del fabbisogno di un debitore (sovrano) possono generare aspettative di una crisi di liquiditá e quindi creare un rischio percepito, che può riflettersi nell’incertezza sul prezzo a cui vendere un determinato titolo, in particolare un’obbligazione pubblica. Tale situazione, specialmente se si protrae nel tempo, può degenerare in un problema di solvibilità che mette a repentaglio la stabilità economica e finanziaria del paese e dell’intera area. In queste circostanze rischiano di determinarsi condizioni che gli economisti definiscono di “equilibri multipli”, in cui il prezzo non necessariamente riflette i fondamentali economici. Il passaggio da un equilibrio all’altro è imprevedibile e potrebbe essere determinato da comportamenti speculativi, che tendono ad auto-alimentarsi. Questo tipo di fenomeno è stato esaminato nella letteratura economica sulle crisi debitorie, a sua volta ispirata dall’analisi del ruolo dell’instabilitá delle aspettative nelle crisi bancarie e nelle “corse agli sportelli” originata dal celebrato lavoro del 1983 di Diamond e Dybvig (Bank runs, deposit insurance and liquidity, Journal of Political Economy). [2]

Quando c’è una sola autorità fiscale e una sola autorità monetaria, è più difficile che si verifichi questo tipo di instabilità. Attraverso le proprie operazioni di mercato aperto, la banca centrale di fatto contribuisce a mantenere la liquidità dei mercati, a partire da quello dei titoli pubblici – che rappresenta il perno del sistema finanziario e pertanto del meccanismo di trasmissione della politica monetaria - consentendo così al mercato di prezzare i vari rischi in linea con i fondamentali e di trasmettere l’impulso della politica monetaria al sistema economico.

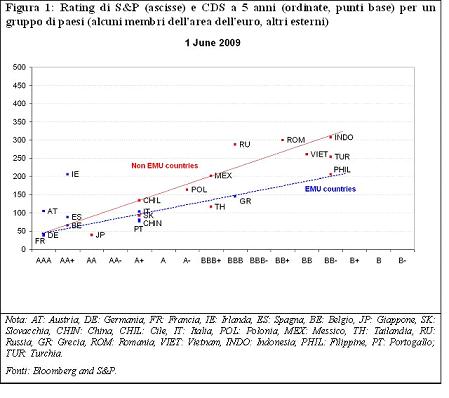

Il secondo motivo che può spiegare la valutazione di un rischio di credito eccessivo dei paesi dell’area dell’euro è l’autogol che hanno commesso i paesi europei nello sposare il concetto di Private Sector Involvement, nell’Ottobre 2010. Non voglio entrare nel dettaglio, ma in sostanza i paesi europei hanno cercato di deviare dalla prassi seguita finora e, dietro l’impulso di alcuni accademici e commentatori, hanno cercato di definire un accordo in base al quale un paese deve rinegoziare con i propri creditori le condizioni alle quali sono stati emessi i titoli di debito pubblico. Questo è un altro caso in cui la teoria può deviare fortemente dalla pratica e – soprattutto in un contesto di instabilità generale dei mercati – aggravare la crisi. Fatto sta che dall’autunno scorso i paesi dell’area dell’euro pagano un premio di rischio specifico, che di fatto penalizza gli stati sovrani membri dell’area dell’euro.

Le figure 1 e 2 sembrano suggerire che il concetto di coinvolgimento del settore privato ha introdotto un premio per il rischio sovrano specifico all’area dell’euro. Il 21 Luglio di quest’anno, i capi di stato e di governo hanno riconosciuto che il caso della Grecia è speciale e le modalità di risoluzione di crisi non verranno ripetute. Il fatto che i mercati non sembrano crederci dovrebbe indurre le autorità dell’area dell’euro a essere più convincenti riguardo a tale dichiarazione.

Quando si verifica una crisi, come quella che stiamo affrontando da alcuni mesi, si pongono due tipi di problemi di natura istituzionale. Il primo riguarda il rapporto tra le autorità europee e quelle nazionali. Il secondo è quello tra l’autorità monetaria e quella fiscale. Nel contesto europeo, sono stati introdotti negli ultimi 16 mesi due strumenti innovativi, l’EFSF e il programma di acquisto dei titoli da parte della BCE, che possono sollevare la questione del trade-off tra azzardo morale, ossia il rischio di incoraggiare comportamenti opportunistici, e la necessità di preservare la stabilità del sistema. Non è un dilemma nuovo, ma nel contesto dell’euro assume un connotato senza precedenti che vale la pena approfondire.

Cominciamo con la relazione tra autorità fiscali nazionali e autorità europee. È rilevante considerare il caso di un paese che è solvente, cioè che è in grado ed è desideroso di adottare le misure necessarie per generare un surplus primario che consente di stabilizzare e ridurre il rapporto debito/PIL, ma che ha perso la fiducia immediata dei mercati e ha sperimentato difficoltà a ri-finanziarsi. Guardiamo prima alle due soluzioni estreme.

La prima è quella di fornire al paese piena copertura finanziaria, per un tempo indeterminato e in modo incondizionato. Un modo per implementare tale soluzione è attraverso il cosiddetto eurobond, che consente al paese che ha perso l’accesso al mercato di continuare ad indebitarsi ad un tasso di interesse prossimo o al limite pari a quello dei paesi più virtuosi. Senza vincoli stringenti, l’Eurobond rischia di favorire politiche di bilancio in media più espansive, e un debito più alto, il cui costo viene ripartito anche sui paesi più disciplinati. L’esperienza di altri paesi, federali e non, al di fuori dell’area dell’euro, mostra peraltro che un bilancio federale unico non è necessariamente più virtuoso. Al contrario.

L’altra soluzione estrema è di non fornire alcun aiuto finanziario, e lasciare che il paese prenda le misure necessarie per ritrovare da solo l’accesso ai mercati finanziari. Questa soluzione, che si basa su una fiducia cieca nella capacità dei mercati di disciplinare i bilanci pubblici, rischia in alcuni casi di accentuare la crisi di fiducia e determinare aggiustamenti troppo drastici, che accentuano l’instabilità finanziaria e producono effetti di contagio sugli altri paesi e mercati.

Trovare il giusto equilibrio tra i due estremi non è facile. Gli ultimi 16 mesi di discussione tra i paesi dell’area dell’euro hanno mostrato la difficoltà di creare un meccanismo di disciplina che contemperi meccanismi di sostegno che evitino da un lato di accentuare l’instabilità e dall’altro l’azzardo morale. Non voglio riaprire qui tutti i temi del dibattito. In realtà c’era a livello globale un esempio facile da seguire, il Fondo monetario internazionale. Il FMI fornisce assistenza finanziaria ai paesi in difficoltà contro una forte condizionalità, che obbliga questi ultimi a mettere in atto serie politiche di aggiustamento. La valutazione del Fondo sulla solvibilità di un paese si basa su un’analisi indipendente e le decisioni vengono prese rapidamente. La dimostrazione che questo sistema non favorisce l’azzardo morale sta nel fatto che i paesi in difficoltà aspettano fino all’ultimo prima di sottoporsi alla condizionalità del Fondo. Se si vuole trovare il giusto equilibrio tra soluzioni estreme, è necessario mettere in piedi un meccanismo istituzionale dotato di alcune caratteristiche basilari, in estrema sintesi – l’indipendenza, la rendicontazione (accountability), efficacia operativa e capacità decisionale.

L’EFSF rappresenta il tentativo di creare una istituzione con queste caratteristiche. I paesi europei hanno avuto tuttavia l’ambizione di migliorare il modello esistente del FMI, con risultato deludente, tanto che sono state necessarie alcune modifiche dopo meno di un anno. Le decisioni del 21 Luglio scorso vanno nella direzione giusta e devono essere rapidamente ratificate da tutti i paesi. In prospettiva, saranno probabilmente necessari ulteriori aggiustamenti, perché l’EFSF contiene ancora alcune imperfezioni rispetto al FMI.

Un primo problema riguarda il meccanismo decisionale. Attualmente è necessario il consenso di tutti i membri, il che permette ad ogni rappresentante dei 13 paesi (esclusi la Grecia, l’Irlanda e il Portogallo) di bloccare o dilazionare i tempi di una decisione. Ciò non sembra molto efficace per intervenire tempestivamente sui mercati. Un secondo aspetto riguarda la flessibilità. Per poter intervenire sul mercato primario e su quello secondario, le procedure e le modalità devono essere flessibili, in linea con l’evoluzione dei mercati. Ci vogliono naturalmente tutti i meccanismi di salvaguardia – in termini di analisi, di rendicontazione e di indipendenza decisionale – per assicurare che gli interventi non creino distorsioni sui mercati.

Vorrei ora passare alla seconda linea di demarcazione che viene messa in discussione in questa crisi, quella tra la politica monetaria e la politica fiscale. In una situazione di crisi finanziaria, che trae in parte origine dall’eccesso di debito pubblico, la politica monetaria deve evitare di coprire le responsabilità della politica di bilancio e stampare moneta per finanziare il debito pubblico, togliendo le castagne dal fuoco alle autorità fiscali e consentendo loro di rimandare l’aggiustamento – di nuovo un problema di azzardo morale. Dall’altro, si deve evitare che problemi di liquidità nel mercato del debito pubblico si trasformino in problemi di solvibilità ostacolando la conduzione della politica monetaria stessa.

Una situazione estrema è quella in cui la banca centrale interviene direttamente sul mercato dei titoli di stato e cerca sistematicamente di influenzarne il rendimento. In questo modo la banca centrale di fatto toglie al mercato la capacità di valutare il rischio di credito del titolo pubblico, trasformandolo in rischio d’inflazione. In una situazione di crescita e inflazione bassa tale rischio tende ad essere sottovalutato dai mercati. Le autorità di bilancio possono a loro volta essere indotte a ritenere che non c’è un problema di sostenibilità del debito pubblico e che non c’è urgenza di prendere misure correttive. Di fatto la politica monetaria si sostituisce a quella fiscale, e nel tempo parte dell’aggiustamento avviene attraverso la tassa dell’inflazione. Più attiva è la banca centrale nel cercare d’influenzare il rendimento dei titoli pubblici, minore è l’incentivo per l’autorità politica a prendere le misure correttive di bilancio – una sorta di azzardo morale anche in questo caso.

All’altro estremo vi è la situazione in cui la politica monetaria non interviene mai sul mercato dei titoli di stato, nemmeno quando questo è soggetto ad instabilità. In altre parole, si crea una situazione simile a quella in cui il debito pubblico è interamente denominato in valuta straniera e le autorità nazionali non hanno possibilità di incidere sulle condizioni di emissione. Questa è una situazione alquanto unica, nella quale si trovano i paesi dell’area dell’euro.

La separazione netta tra potere monetario e fiscale è ottimale se l’autoritá di politica fiscale è credibile e se i mercati funzionano perfettamente e sono in grado di valutare correttamente il rischio di credito di ogni emittente. In questo caso il mercato esercita un vincolo di disciplina sugli emittenti pubblici, che devono fare i conti con le condizioni del mercato e contenere l’indebitamento. Non vi sono problemi di azzardo morale.

La gestione di questo sistema alquanto unico, come quello che si verifica nell’area dell’euro, deve tener conto di due aspetti importanti, che distinguono la teoria dalla pratica. Il primo è che ci si può trovare in condizioni in cui i mercati non funzionano in linea con quanto previsto dalla teoria. Il secondo è che nei paesi avanzati come quelli dall’area dell’euro, il mercato dei titoli pubblici svolge un ruolo centrale nel funzionamento dei mercati finanziari, e dunque nel meccanismo di trasmissione della politica monetaria. Vorrei fare un breve accenno a questi due punti.

Innanzitutto, sappiamo che nella realtà i mercati raramente funzionano come lo prevede la teoria. Questo dipende da alcune condizioni, che vengono generalmente considerate valide nei libri di testo di finanza. Consideriamo, per esempio, un modello semplice di valutazione delle obbligazioni (che quindi include la valutazione dei titoli pubblici), basato sul valore attuale dei futuri cash flow. In tale modello il cash flow, vale a dire i pagamenti delle cedole e del valore nominale, viene “scontato” utilizzando un rendimento aggiustato per il rischio ( risk-adjusted yield). Questa metodologia consente di valutare correttamente il prezzo di un titolo solo se vengono rispettate alcune ipotesi fondamentali, che ricordo brevemente:

mercati perfetti e senza frizioni, e in particolare assenza di collusione e di potere di mercato degli operatori;

mercati sufficientemente liquidi in modo da garantire che gli investitori possano inferire dalle quotazioni di mercato un rendimento risk-adjusted adeguato e che, nel caso volessero acquistare o vendere il titolo, il prezzo stimato dal modello sia effettivamente quello del mercato;

Validità della modellistica relativa alla struttura a termine dei tassi di interesse; [3]

Piena disponibilità dell’informazione;

Razionalità dei comportamenti;

Assenza di possibilità di arbitraggio, per cui i prezzi di tutte le attività sono determinati equamente gli uni rispetto agli altri e in ogni possibile contingenza.

Come è facile verificare, le situazioni in cui i mercati sono in condizione di valutare correttamente i prezzi rischiano di essere l’eccezione, piuttosto che la regola, in particolare in periodi di stress finanziario.

Ciò non significa che qualcuno debba sostituirsi ai mercati o che non vi si debba fare riferimento. Significa piuttosto che si deve essere consapevoli che vi sono situazioni in cui i mercati sono caratterizzati da forte instabilità e incertezza e che non vi si può fare affidamento totale. Un esempio riguarda situazioni in cui vi sia liquidità insufficiente, per cui potrebbe non essere possibile per i principali investitori, presi singolarmente, vendere o acquistare titoli senza influenzarne fortemente il prezzo. Il timore di non riuscire a vendere senza perdite può spingere molti operatori ad affrettare le decisioni di vendita, anche subendo perdite. In questi casi il rischio percepito di liquidità può determinare un rischio di credito e può innescare dinamiche di prezzo che si auto-alimentano (self-fulfilling). Poiché i titoli pubblici rappresentano uno dei segmenti di mercato più importanti per il sistema economico e finanziario, il loro impatto sull’economia reale e sulla stabilità finanziaria in generale può essere rilevante.

Se si riconosce che i mercati non sempre funzionano in modo perfetto, se ne devono dedurre le seguenti considerazioni. Primo, non è corretto sottoporre al solo giudizio del mercato l’adeguatezza della politica economica di un paese, soprattutto quando ciò rischia di comportare effetti fortemente destabilizzanti per milioni di cittadini. Non sostengo che bisogna ignorare le valutazioni dei mercati, ma bisogna essere consapevoli delle condizioni in cui tali valutazioni vengono fatte e queste non possono essere l’unico parametro di riferimento, almeno per chi ha responsabilità del bene pubblico.

Secondo, a fronte di imperfezioni dei mercati può essere giustificato l’intervento di un’autorità di politica economica. Ciò si applica in particolare quando i mercati sono soggetti a forti incertezze e l’orizzonte temporale degli operatori si riduce, rendendo necessario un operatore con un orizzonte temporale più lungo, per contrastare l’avvitamento del mercato. Anche Milton Friedman ha riconosciuto che in alcune circostanze l’intervento dell’autorità pubblica, come una banca centrale, può essere necessaria per stabilizzare mercati finanziari. [4]

L’autorità monetaria tende ad intervenire limitatamente alle tematiche legate alla liquidità e al buon funzionamento dei mercati, che condizionano l’efficacia della politica monetaria stessa. Data l’importanza del mercato dei titoli pubblici nel sistema finanziario, il suo malfunzionamento ha un impatto diretto sul meccanismo di trasmissione della politica monetaria. Ciò avviene attraverso tre canali principali: i) l’influenza che i tassi d’interesse sul debito pubblico hanno sui tassi che le banche pagano sulle loro passività, e poi ricaricano sugli impieghi alle famiglie e imprese; ii) l’effetto delle variazioni dei corsi dei titoli pubblici sui conti degli intermediari finanziari, che a sua volta incide sulla capacità delle banche di erogare credito all’economia reale; iii) la capacità di usare titoli pubblici come collaterale per rifinanziarsi sul mercato monetario o presso la banca centrale, che incide sulla liquidità del sistema bancario.

Vorrei accennare qui al secondo aspetto relativo all’importanza del mercato dei titoli pubblici per il buon funzionamento della politica monetaria. In qualsiasi libro di testo base di macroeconomia – dal Burda e Wyplosz al Mankiw – le operazioni della Banca centrale volte a regolare l’ammontare di liquidità nel sistema – le cosiddette operazioni di mercato aperto – vengono essenzialmente caratterizzate in termini di acquisto e vendita di titoli pubblici o di ri-finanziamento del sistema bancario, contro collaterale (che spesso è composto da titoli pubblici). L’efficacia dei vari strumenti dipende in larga parte dalla struttura del mercato finanziario. Nei paesi anglo-sassoni, operazioni di mercato aperto, attraverso la vendita o l’acquisto di titoli pubblici, vengono tipicamente usate per la gestione della liquidità . Questo contribuisce ad un corretto meccanismo di determinazione del prezzo in questi mercati. Nei paesi invece, come quelli dell’area dell’euro, dove il sistema bancario svolge un ruolo predominante e dove non c’è un mercato accentrato dei titoli di stato, l’iniezione o restrizione di liquidità avviene attraverso operazioni pronti contro termine con le banche, contro collaterale.

Nell’analisi economica una modalità operativa non è necessariamente migliore dell’altra, né di per sé può determinare maggiore o minore inflazione. Dipende in ultima istanza dalle caratteristiche del sistema economico e finanziario e dall’impatto complessivo sulla quantità di moneta in circolazione. Il fatto che in un passato più o meno remoto l’inflazione sia stata creata – notoriamente in Germania – attraverso operazioni di finanziamento diretto del debito pubblico non significa che questo tipo di operazione di mercato aperto sia sempre inflazionistico, come dimostra l’esperienza di molti altri paesi, né che le altre tecniche consentano a loro volta di evitare in ogni caso l’inflazione.

Quando il mercato dei titoli pubblici non funziona bene l’impulso della politica monetaria, che viene dal tasso d’interesse a breve, non è trasmesso in modo adeguato a tutti gli altri comparti del sistema finanziario e successivamente all’economia reale. Diventano necessarie misure non-convenzionali, per cercare di aggirare le strozzature del sistema.

Questo è lo spirito con cui quasi tutte le banche centrali hanno adottato negli ultimi mesi misure specifiche, in molti casi nuove, richieste dalla situazione in cui ci troviamo e adattate alla realtà dei mercati sviluppati dei nostri tempi.

La BCE in particolare ha adottato tre misure specifiche, che vale la pena ricordare:

il rifinanziamento del sistema bancario a varie scadenze, per quantitativi illimitati a tasso fisso, contro collaterale. Il sistema bancario europeo dispone peraltro di ampio collaterale – oltre 13 mila miliardi di euro – per potersi finanziare presso la banca centrale;

l’acquisto di titoli covered bonds bancari, per favorirne la liquidità in un momento di malfunzionamento del mercato;

l’acquisto di titoli pubblici di paesi dove i mercati registravano malfunzionamenti evidenti, che impedivano una corretta trasmissione della politica monetaria.

Quest’ultimo tipo di intervento è stato oggetto di un’ampia discussione pubblica. In effetti, intervenendo con acquisti sul mercato secondario si può influenzare le condizioni di finanziamento dei bilanci pubblici e si rischia dunque di interferire con la politica fiscale. È interessante notare che le altre due misure, che riguardano direttamente il finanziamento del sistema bancario, non hanno destato altrettante discussioni, nonostante comportino anch’esse un rischio di interferenza, specificatamente con le autorità di vigilanza prudenziale. Ogni qual volta la banca centrale immette liquidità attraverso un’operazione in cui acquista, per un tempo determinato, un’attività bancaria o un titolo pubblico, rischia di creare distorsioni nei prezzi relativi delle varie attività finanziarie. Per questo è necessario dotarsi di procedure e meccanismi di salvaguardia. Nel caso di un finanziamento al sistema bancario è necessario che le banche siano giudicate sane e che le operazioni avvengano in cambio di collaterale adeguato. Nel caso di acquisti di titoli, pubblici o privati, è necessario che la situazione sottostante dell’emittente sia considerata sana e che il debito sia sostenibile.

Non solo la BCE, ma tutte le banche centrali dei paesi avanzati hanno messo in atto misure commisurate alla difficoltà della situazione. Ricordo la decisione straordinaria della Banca centrale svizzera di stabilire un limite minimo al tasso di cambio del Franco svizzero nei confronti dell’euro, rendendosi disponibile a massicci interventi di acquisti di euro. Vale la pena ricordare che dal 2007 a oggi il bilancio della Riserva federale è aumentato del 229%, quello della Banca d’Inghilterra del 193%, quello della Banca centrale svizzera del 128%; il bilancio dell’Eurosistema è aumentato del 71%.

In conclusione, se in tempi normali è possibile – e anche facile – per le varie istituzioni seguire regole di comportamento semplici e tracciare chiare linee di confine, all’interno dei paesi e tra i vari paesi e a livello europeo, in tempi di crisi la situazione è più complessa. Da un lato bisogna evitare di coprire il campo di altri, togliendo loro l’incentivo affinché adottino misure di loro competenza, generando così azzardo morale. Dall’altro, non ci si può trincerare dietro principi e regole disegnate per una situazione teorica che non corrisponde più alla realtà, e rinunciare ad assumersi responsabilità proprie per evitare situazioni ben peggiori. In situazioni di crisi le soluzioni estreme – attivismo con piena discrezionalità da un lato, e totale assenza di azione dall’altro - possono sembrare comode ad alcuni, ma sono sbagliate. Una banca centrale che compra titoli di stato a tutto spiano potrebbe fare molto comodo, soprattutto all’autorità di finanza pubblica, ma rimanda il problema nel tempo e rischia di creare inflazione. Una banca centrale che invece si lava le mani rispetto a quanto avviene sui mercati può fare comodo ad altri, magari a chi sull’instabilità dei mercati riesce a guadagnare, ma rischia di compromettere l’obiettivo di stabilità dei prezzi.

Per consentire ad ogni istituzione di operare in modo bilanciato, nell’ambito delle proprie responsabilità e senza oltrepassarle, è necessario dotarle di un compito preciso, dell’indipendenza per perseguirlo, e dell’obbligo di rendere conto delle proprie azioni. Ciò significa che l’istituzione deve avere la capacità operativa e l’autonomia necessaria per raggiungere i propri obiettivi. Il suo operato deve essere sottoposto a scrutinio e eventualmente anche a critiche. Ma tale critica deve riguardare la coerenza dell’operato con l’obiettivo stabilito. Disquisire delle modalità operative con cui una banca centrale interviene in periodi di crisi come quello che stiamo attraversando mi fa venire in mente colui che guarda il dito del saggio, piuttosto che ciò che indica – secondo un vecchio detto cinese. [5]

Per quel che riguarda la Banca centrale europea, non vi è dubbio che agisca in piena indipendenza, con un obiettivo prioritario chiaro, che consiste nella stabilità dei prezzi nell’area dell’euro nel suo insieme. In questi mesi, come negli anni precedenti, la BCE ha preso – in piena indipendenza - misure commisurate alla gravità della situazione con l’intento di perseguire l’obiettivo che le è stato attribuito. Siamo pienamente coscienti dei rischi, connessi ad un eventuale eccesso di attivismo da un lato e ad un benign neglect dall’altro. Ci siamo assunti in pieno le nostre responsabilità, cercando anche di ricordare quelle degli altri attori istituzionali. Abbiamo spiegato il motivo degli interventi, l’impatto che essi hanno sulle condizioni di mercato e sulla liquidità e le finalità. Ci siamo sottoposti allo scrutinio pubblico e a quello dei mercati.

Chi ritiene che la BCE abbia avuto un comportamento eccessivamente attivista, ad esempio sul mercato dei titoli di stato, o il contrario, deve innanzitutto dimostrare che tale operato non abbia consentito alla BCE di raggiungere il suo obiettivo. Non mi sembra vi sia alcun indicatore – basato sulle aspettative dei mercati, quelle dei professional forecaster o altri indicatori – che mostra che alcuno degli interventi messi in atto abbia compromesso la capacità della BCE di mantenere la stabilità dei prezzi nell’area dell’euro negli anni a venire. Per questo ritengo molte delle critiche che sono state rivolte alla BCE il frutto di analisi economiche inadeguate, di una conoscenza insufficiente della situazione di crisi nella quale ci troviamo e di ansie derivanti da esperienze lontane nel passato che non sono rilevanti per la situazione attuale.

Non c’è dubbio che stiamo attraversando un periodo difficile per la stabilità economica e finanziaria dell’area dell’euro. Non basta la volontà di agire per difendere l’acquisito e disegnare piani per il lungo periodo. È necessaria l’azione rapida, da parte dei vari policy makers, ciascuno per le proprie competenze. Il risanamento delle finanze pubbliche e il ripristino di condizioni di competitività a livello globale sono la priorità assoluta. Questo risultato non è possibile, in molti paesi, senza rimettere in discussione posizioni e diritti che finora sono stati considerati acquisiti, a cui nessuno vuole rinunciare, ma che nella situazione attuale rappresentano rendite, privilegi, trattamenti preferenziali.

Non c’è una prossima generazione sulla quale è possibile scaricare l’onere dell’aggiustamento. Sta a questa – cioè a noi - farsi carico delle proprie responsabilità.

-

[1]Vedi per esempio P. De Grauwe, Maggio 2011 “The Governance of a Fragile Eurozone,” CEPS Working Document, No. 346.

-

[2]Si veda tra gli altri Calvo (1988), Servicing the Public Debt: The Role of Expectations, American Economic Review; Alesina, Prati e Tabellini (1989), Public Confidence and Debt Management, e Giavazzi e Pagano (1989), Confidence Crises and Public Debt Management (1989), entrambi in Dornbusch e Draghi (Eds), Public Debt Management: Theory and History, Cambridge University Press.

-

[3]Per esempio, C. Nelson e A. Siegel, 1987, Parsimonious modelling of yield curve, Journal of Business.

-

[4]Friedman and Schwartz (1963) hanno sostenuto che durante la Grande Depressione molti dei fallimenti bancari erano il risultato di panico “ingiustificato” e che molte banche fallivano più per problemi di liquidità che per reale insolvenza. Un tipico caso, questo, in cui l’intervento dell’autorità monetaria, volto a fornire liquidità, può fare la differenza e risparmiare all’economia reale una recessione profonda.

-

[5] “Quando il saggio indica la luna, lo stolto guarda il dito.”

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media