Dal Fiorino all'Euro: Dialogo sulla Finanza Internazionale

Discorso di Lorenzo Bini Smaghi, Membro del Comitato esecutivo della BCEFirenze, Sala Luca Giordano di Palazzo Medici Riccardi, 15 maggio 2008

Mi fa molto piacere tornare a Firenze per affrontare un tema di particolare attualità, legato agli effetti delle turbolenze finanziarie in atto sull’economia mondiale.

Per capire l’attuale situazione congiunturale e le prospettive economiche e finanziarie di breve-medio termine, bisogna fare prima un passo indietro e riprendere in considerazione gli squilibri che si sono accumulati nell’economia mondiale fino alla metà dello scorso anno. Squilibri che evidentemente erano insostenibili, e che sono all’origine delle correzioni che stiamo attraversando. Vorrei ricordare tre principali fonti di squilibrio.

Il primo squilibrio, in ordine temporale, riguarda i pagamenti internazionali. Dai primi anni 1990 gli Stati Uniti hanno accumulato ingenti disavanzi delle partite correnti, che sono andati crescendo nel tempo, riflettendo una insufficienza di risparmio interno rispetto alle necessità di investimento. In sostanza l’economia statunitense cresceva grazie all’indebitamento nel confronti del resto del mondo. Nel 2007 il passivo delle partite correnti americano aveva raggiunto un livello superiore al 6% del Prodotto interno lordo.

Il problema della sostenibilità dello squilibrio esterno americano era stato posto da anni, soprattutto in Europa dove si temevano gli effetti potenzialmente destabilizzanti di una risoluzione disordinata di tale sbilancio. La risposta dall’altra parte dell’Atlantico a tali timori era che in un mondo globale questi squilibri sono fisiologici e non destano problemi fin quando vengono finanziati dal resto del mondo con flussi di capitali. Peraltro, lo status del dollaro come moneta internazionale di riserva esclusiva avrebbe agevolato tale finanziamento. Inoltre, veniva sostenuta la teoria - in realtà una identità contabile - secondo cui il disavanzo americano non era che il riflesso dell’attivo dei paesi emergenti, derivante dall’eccesso di risparmio in questi paesi e dalla politica di cambio fisso nei confronti del dollaro. L’aggiustamento doveva dunque passare innanzitutto da una modifica della politica degli altri paesi, piuttosto che dal recupero della capacità di risparmio delle famiglie statunitensi. In sintesi, la tesi prevalente fino a poco tempo fa era che lo squilibrio americano era fisiologico e la sua correzione, quando sarebbe avvenuta, non avrebbe comportato problemi per l’economia statunitense.

Il secondo squilibrio accumulato negli anni passati ha riguardato lo sviluppo di prodotti finanziari che hanno allentato il rapporto tra i prestatori e i prenditori di fondi. Le operazioni di cartolarizzazione, che hanno consentito ai prestatori di distribuire meglio il rischio, ristrutturandolo e vendendolo ad altri operatori, hanno tuttavia ridotto l’incentivo a valutarlo correttamente, sia da parte di chi originava il prodotto sia da parte di chi lo acquistava. I contratti di mutuo sub-prime negli Stati Uniti sono l’esempio di come sono stati sottovalutati alcuni rischi quando questi vengono rivenduti ad altri, magari con contratti non trasparenti. La perdita di fiducia in certe attività finanziari, in particolare per quel che riguarda la loro liquidità, ha spinto a ridurre la leva che era servita a finanziare tali operazioni, con effetti a catena su tutti i mercati.

Anche in questo caso, l’allarme era stato lanciato da tempo. Ricordo ad esempio l’articolo del Financial Times di fine gennaio 2007, sei mesi prima dell’avvio delle turbolenze, che riportava le dichiarazioni del Presidente della BCE da Davos, secondo cui i mercati internazionali stavano sottostimando i rischi e dovevano prepararsi per un sostanziale aggiustamento dei prezzi delle attività finanziarie.

La risposta degli operatori di mercato, soprattutto dall’altra parte dell’Atlantico, a questi avvertimenti era categorica: “ fin quando c’è la musica, si deve ballare”. Non si doveva interferire con i meccanismi di mercato o cercare di contrastare l’andamento dei prezzi delle attività finanziarie. L’innovazione finanziaria, spinta anche nel settore immobiliare, era da valutare positivamente perché aveva consentito di finanziare consumi e investimenti immobiliari anche alle famiglie meno abbienti.

Non tutti condividevano questa posizione. Già nel febbraio 2005 Paul Volcker, ex Presidente della Riserva Federale americana, aveva cercato di attirare l’attenzione sugli squilibri accumulati dell’economia americana, dal disavanzo della bilancia dei pagamenti alla possibile bolla dei prezzi delle case, per finire con l’eccessivo indebitamento delle famiglie. A suo avviso, una correzione di questi squilibri era inevitabile.

Il terzo squilibrio è quello che nasce dal processo di globalizzazione e dall’uscita di centinaia di milioni di persone dalla povertà, in Cina, in India e in altri paesi dell’Africa e dell’Asia in particolare, che mette sotto pressione i prezzi delle materie prime, energetiche e agricole. Lo squilibrio tra la crescita della domanda mondiale e le rigidità dell’offerta prospettano scarsità che si riflettono sull’andamento dei prezzi.

Anche in questo caso l’allarme era partito da tempo, anche se in pochi gli avevano dato peso. Il prezzo del petrolio, ad esempio, si aggirava sui 20 dollari al barile nel 1999 e si è più che quintuplicato negli otto anni successivi (triplicato se valutato in euro). Fortunatamente in questi anni l’Europa ha resistito alla tentazione di ridurre le imposte sui prodotti energetici. Ciò avrebbe avuto come effetto di aumentare la domanda e di accrescere il trasferimento di ricchezza dai paesi avanzati a quelli esportatori di petrolio. Purtroppo alcuni paesi industriali hanno continuato a mantenere la tassazione sull’energia relativamente bassa, per favorire i consumi. In alcuni casi si sono sovvenzionate le produzioni interne di etanolo, derivato da materie prime agricole, che hanno aumentato le distorsioni dei prezzi dell’energia e dei prodotti alimentari. Le principali aziende petrolifere ed energetiche hanno continuato a lungo a mantenere nei loro piani industriali una stima del prezzo del petrolio intorno a 40 dollari al barile, sottostimando così le necessità – e le opportunità - di investimento per accrescere l’offerta e le capacità di raffinazione.

Il combinato disposto di questi tre squilibri è alla fonte del rallentamento economico in corso, soprattutto negli Stati Uniti, accompagnato da forti pressioni inflazionistiche e dalle turbolenze finanziarie in atto dall’estate scorsa. Il superamento di questa fase passa attraverso la risoluzione degli squilibri che ho appena menzionato.

Due domande vengono subito in mente:

Quanto durerà l’attuale fase critica, economica e finanziaria?

Cosa può fare la politica economica per accelerare i tempi della correzione e alleviarne i costi?

La risposta alla prima domanda è che ci vorrà probabilmente più tempo di quanto si pensa per completare l’aggiustamento, proprio perché gli squilibri che sono all’origine dell’attuale fase vengono da lontano.

Ci vorrà del tempo, in particolare, prima che le famiglie americane riprendano a risparmiare in modo significativo, e riassorbire parte del loro debito. Nell’immediato questo può comportare una crescita più lenta, per alcuni anni.

Ci vorrà del tempo prima che gli operatori finanziari recuperino fiducia nella possibilità di far ricorso a fonti di finanziamento stabili e di ridurre il loro appetito per la liquidità. Alcuni strumenti finanziari rimarranno poco liquidi, fin quando non emergerà l’aspettativa di guadagni in conto capitale per chi li acquista. Non si potrà comunque tornare ai livelli di remunerazione del rischio così bassi come negli ultimi anni. Le aziende di credito dovranno ripensare i loro business model, per valutare meglio le opportunità di crescita in base alla disponibilità di capitale.

Ci vorrà del tempo prima che l’offerta di materie prime possa reagire alla domanda in modo tale da calmierare i prezzi. Per quel che riguarda le materie prime agricole, l’utilizzo di nuovi terreni produttivi comporta investimenti e tempi di attuazione lunghi. I cambiamenti climatici potrebbero aumentare la variabilità dell’offerta. Lo stesso si applica alle materie prime energetiche. Senza una più forte politica di risparmio energetico, soprattutto negli Stati Uniti, difficilmente l’equilibrio tra domanda e offerta può ristabilirsi su livelli di prezzo moderati.

In sintesi, all’origine dell’attuale crisi ci sono soprattutto fattori strutturali, che richiederanno del tempo prima di essere ricomposti. Questo suggerisce che per accelerare il processo di aggiustamento sono necessarie politiche economiche di natura strutturale, più che ciclica.

Veniamo appunto alle politiche economiche. Quali sono le cose da fare e da non fare, alla luce non solo dell’analisi economica ma anche dell’esperienza del passato?

Cominciamo dalle cose da non fare. Cosa ci insegnano gli errori del passato, in particolare quello che è stato fatto nelle precedenti crisi, da quella del 1929 a quella del 1974-75, da quella del 1992-93 a quella del 2001-2002?

Ci sono almeno quattro errori da non ripetere.

Il primo errore da evitare è che gli aumenti di alcuni prezzi esogeni come quelli delle materie prime si trasformino in inflazione generalizzata e permanentemente più alta. L’aumento dell’inflazione deve essere temporaneo e contenuto ai settori energetici e alimentari, e non trasferirsi agli altri settori dell’economia. Da questo punto di vista il pericolo più grave è di indicizzare i salari all’inflazione, in particolare l’inflazione di origine esterna. Questo è un risultato ben noto nella letteratura economica e ampiamente confermato dall’esperienza. I paesi con meccanismi di indicizzazione salariale sono quelli che hanno minor capacità di adattamento di fronte a shock esterni, come l’aumento del prezzo del petrolio. Tali meccanismi alimentano la spirale prezzi-salari, con effetti negativi per il potere d’acquisto e per l’occupazione. Questa non è solo l’esperienza degli anni 1970. Ancor oggi, nell’area dell’euro, i paesi come la Spagna che ancora hanno meccanismi di indicizzazione registrano un’inflazione più elevata della media e un aumento della disoccupazione al primo segno di rallentamento economico; il tasso di disoccupazione in Spagna viaggia ora attorno al 9 per cento, rispetto all’8 per cento a metà dello scorso anno. In Italia, dove l’indicizzazione automatica non c’è, il tasso di disoccupazione è al disotto del 6 per cento, il livello più basso dai primi anni Ottanta.

Sarebbe particolarmente dannoso per l’occupazione e per l’inflazione se la riforma del sistema contrattuale italiano, di cui si sta attualmente discutendo, che mira a legare maggiormente i livelli contributivi con la produttività, contenesse nuove clausole di indicizzazione all’inflazione. Particolarmente grave sarebbe una indicizzazione legata, come sostenuto da alcuni, ad un indice dei prezzi dei beni acquistati più frequentemente, come quello recentemente sviluppato per motivi analitici dall’ISTAT, che riflette solo la frequenza degli acquisti ma non il loro valore complessivo.

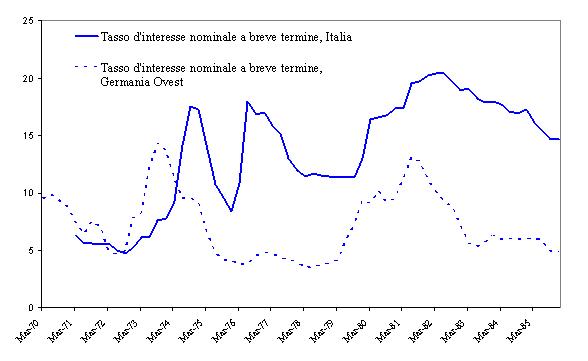

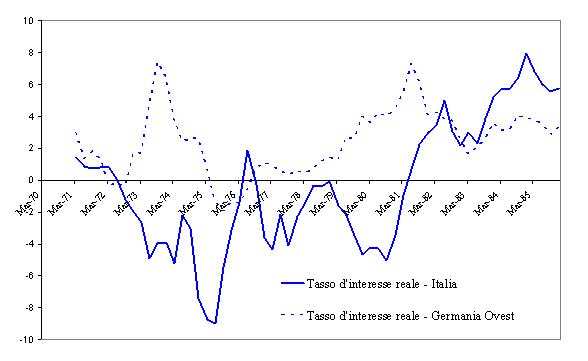

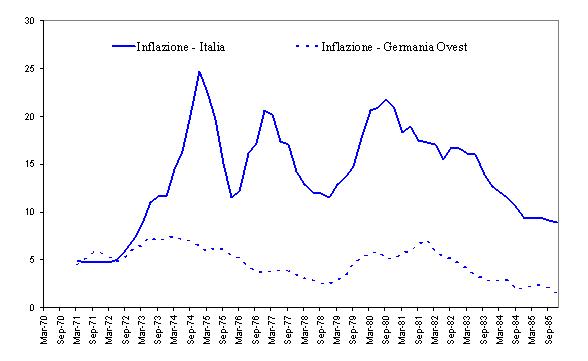

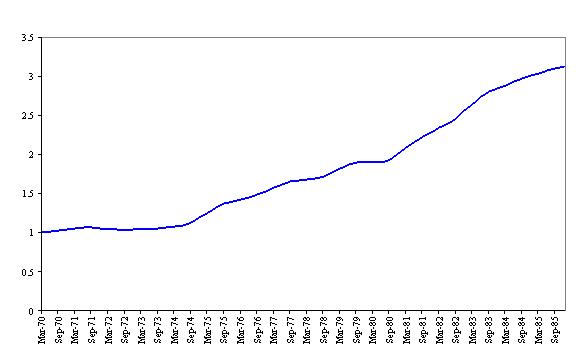

Il secondo errore da non commettere è di affrontare gli effetti derivanti da uno shock di offerta, come quello connesso all’aumento del prezzo del petrolio, con politiche di stimolo della domanda. Se l’aumento del prezzo del petrolio e di altre materie prime è duraturo nel tempo, le politiche anticicliche non fanno altro che posticipare di qualche mese l’aggiustamento, rendendolo più costoso. Dal primo shock petrolifero - a metà degli anni 1970 - si sono tratti insegnamenti molto chiari, che non bisogna dimenticare. Il confronto tra l’esperienza della Germania, che evitò di usare lo strumento monetario e fiscale per compensare la perdita di potere d’acquisto determinato dall’aumento del prezzo del petrolio, e quella dell’Italia, che invece cercò di stimolare la domanda interna, è senza appello. L’economia tedesca, e di altri paesi che seguirono la stessa via, uscirono più forti da quella difficile fase di aggiustamento, rispetto ai paesi come l’Italia che invece seguirono l’illusione di politiche keynesiane e crearono soltanto una maggiore inflazione. La svalutazione della moneta non consentì di conquistare quote di mercato durature. [1] L’Italia sta ancora pagando quell’errore, con un debito pubblico superiore al 100% del Prodotto lordo e un onere su quel debito che grava sui contribuenti.

Il terzo errore, che la storia ci invita a non ripetere, è quello di introdurre barriere protezionistiche per arrestare o rallentare il processo di integrazione economica e finanziaria in corso a livello mondiale. L’esperienza dimostra che tali misure sono dannose per la crescita economica e tendono a peggiorare le situazioni di crisi. La crisi del 1929 fu caratterizzata non solo dall’intensità della recessione ma anche dall’errore di politica economica commesso in quel periodo, che ha consistito nell’elevare barriere protezionistiche per proteggere le economie nazionali dalla concorrenza internazionale. Nel giugno 1930 gli Stati Uniti introdussero l’ Hawley-Smoot Tariff Bill, che aumentò in misura sproporzionata i dazi sui beni importati nella speranza che questo avrebbe consentito di assorbire meglio la crisi. In risposta a quell’atto, altri paesi adottarono misure analoghe di ritorsione. Il commercio internazionale si contrasse (secondo alcune stime in misura sostanziale), accentuando la depressione economica e ritardando la ripresa. [2]

Nell’attuale fase congiunturale uno dei pochi fattori dinamici che sostengono l’attività economica risiede proprio nel commercio mondiale, trainato in particolare dalla forte crescita dei paesi emergenti. Senza questo contributo le economie dei paesi avanzati sarebbero attualmente in stallo. In queste condizioni, pensare di ridimensionare il commercio con questi paesi ci farebbe fare un errore simile a quello del 1929.

Far uscire un paese dal processo di globalizzazione significa indebolirlo economicamente. L’evidenza empirica mostra che vi è una chiara relazione positiva tra il grado di integrazione nell’economia mondiale e la performance economica. Sono i paesi più integrati a competere meglio e a svilupparsi di più, non quelli che si chiudono alla concorrenza.

L’evidenza micro-economica conferma il risultato ottenuto a livello macroeconomico. Le aziende, incluse quelle italiane, che si sono integrate nella competizione internazionale sono diventate quelle più produttive, che hanno di recente ripreso a guadagnare quote di mercato, che hanno migliorato la loro produttività e che sono in grado di pagare meglio i propri dipendenti. Le aziende meno aperte alla concorrenza, invece, che beneficiano di regimi monopolistici o di protezioni nazionali o locali, magari anche di aiuti di stato, fanno pesare sui consumatori le loro posizioni di rendita. Non c’è bisogno di fare nomi specifici per trovare esempi di aziende italiane che, senza più aiuti di stato, hanno ripreso a crescere, anche all’estero, e esempi invece di aziende che, proprio a causa di aiuti e prestiti di stato, non hanno prospettive di crescita e continuano a pesare, dopo anni e anni, sulle tasche dei contribuenti.

Infine, la protezione dalla concorrenza internazionale fa aumentare i prezzi, perché quote e tariffe sono una forma di tassazione. Questo indebolisce ulteriormente il potere d’acquisto, soprattutto delle categorie più deboli. In questa fase di pressioni inflazionistiche non c’è proprio bisogno di favorire altre spinte al rialzo sui prezzi dei beni importati.

Il quarto errore da evitare è di intervenire sui mercati finanziari senza prendere in conto possibili incentivi perversi che possono risultare da tali azioni. Qualsiasi misura, mirata ad aiutare istituzioni finanziarie in difficoltà per motivi di stabilità sistemica, non deve consentire a chi ha commesso errori di non pagarne il prezzo. Se questo avvenisse, si creerebbe l’incentivo a ripeterli.

In questa direzione vanno le misure messe in atto negli ultimi mesi dalle banche centrali, in particolare dalla Banca centrale Europea, per favorire la liquidità del mercato ma al contempo mantenere il rischio di solvibilità preso gli investitori stessi. Anche i singoli interventi di salvataggio, che sono stati effettuati per esempio negli Stati Uniti per salvaguardare la stabilità del sistema, sono stati accompagnati dalla penalizzazione dei manager e degli azionisti che non avevano sufficientemente vigilato sui primi.

Bisogna anche cercare di minimizzare le modifiche alla regolamentazione durante la fase di aggiustamento dei prezzi delle attività finanziarie, perché si rischia altrimenti di indurre gli investitori a rallentare la rivelazione delle perdite conseguite, a scapito della trasparenza e della ritrovata fiducia sui mercati. È senz’altro desiderabile incoraggiare gli investimenti di lungo periodo, rispetto a quelli di natura puramente speculativa, ed isolarli dagli effetti perversi derivanti dalle oscillazioni dei corsi, ma questo deve essere accompagnato da misure prudenziali di salvaguardia che assicurino che l’investimento sia effettivamente di lungo periodo e che non ci siano rischi di liquidità.

Veniamo ora alle cose da fare. Anche in questo caso, vorrei sottolinearne quattro. Tre di queste riguardano azioni a livello europeo, perché oramai le competenze sono state in parte trasferite a quel livello oppure gli interlocutori sono di dimensioni tali che non sarebbe efficace per i singoli paesi affrontarli separatamente.

Una prima, importante, è già stata fatta. È l’euro. Sarebbe troppo lungo spiegare in dettaglio tutti i benefici che - in parte inconsciamente - i cittadini e le imprese europee stanno ottenendo dal fatto di affrontare una situazione di turbolenza finanziaria con una moneta stabile come l’euro. Ma non bisogna dimenticarli.

Basta ricordare come nel 1992-93 l’Europa subì gli effetti della recessione americana che, a fronte di politiche scoordinate tra i paesi europei, diede luogo a forti turbolenze economiche e finanziarie. La crisi dello SME, con l’uscita dal meccanismo dei cambi della Lira e della Sterlina nell’autunno del 1992 e l’allargamento della fascia di oscillazione dei cambi del 1993, determinò forti cambiamenti delle posizioni competitive, con effetti recessivi a catena, anche sulle economie più forti come quella tedesca.

È difficile immaginare cosa sarebbe successo nei mesi scorsi senza l’euro. Ma se il passato è una buona guida per capire il futuro, si può senza troppi dubbi affermare che avremmo oggi in Italia una inflazione più elevata e tassi d’interesse più alti, il che avrebbe significato meno consumi e meno investimenti. Possiamo solo immaginare quale sarebbe la nostra bolletta petrolifera se avessimo avuto una moneta debole al posto dell’euro. Possiamo solo immaginare quale sarebbe la situazione delle famiglie che si sono indebitate per acquistare casa e che si troverebbero a pagare tassi d’interesse molto più alti di quelli attuali.

La stabilità della moneta richiede una politica monetaria orientata al medio periodo e concentrata sull’inflazione. In una fase di incertezza come quella che stiamo attraversando, non devono esserci dubbi sulle priorità della Banca centrale, sulla sua strategia e sulla sua indipendenza per metterla in atto. Credo che non ci possa essere alcun dubbio sugli obiettivi, sulla politica e sull’indipendenza della Banca Centrale Europea. Chi ne aveva in passato, si è dovuto ricredere.

La seconda linea di azione riguarda i mercati finanziari. Su questo punto c’è un programma ben preciso, concordato tra europei, americani e giapponesi, nell’ambito del Foro per la Stabilità Finanziaria. Entro 100 giorni deve essere adottata una serie di misure regolamentari, e auto-regolamentari, mirate a migliorare la trasparenza e la gestione prudenziale degli intermediari finanziari. Tra queste misure spiccano in particolare: l’introduzione di standard per registrare in modo trasparente l’esposizione a strumenti e veicoli finanziari “fuori bilancio”; misure di valutazione di attività finanziarie per le quali il mercato è divenuto altamente illiquido; in generale, una maggiore trasparenza riguardo all’esposizione ai prodotti finanziari strutturati. Le agenzie di rating sono chiamate a migliorare le loro valutazioni e alleviare possibili conflitti di interesse. Dal lato delle autorità di vigilanza, viene richiesta una maggiore cooperazione internazionale, in particolare tramite la creazione di “collegi di supervisori” per le istituzioni finanziarie di portata globale.

La terza priorità è quella di affrontare i problemi connessi agli squilibri internazionali dei pagamenti, insieme agli altri principali protagonisti della globalizzazione, nelle sedi bilaterali e multilaterali competenti. La globalizzazione non si può arrestare. Si deve governare, nel rispetto delle regole stabilite. L’Europa ha al riguardo forti responsabilità.

Per quel che riguarda il commercio internazionale, l’Europa ha tutto da guadagnare dal completamento del negoziato di Doha, per ottenere il rispetto delle regole concordate nel WTO, in particolare per quel che riguarda la proprietà intellettuale. L’aumento recente dei prezzi dei prodotti agricoli dovrebbe rendere più agevole all’Unione Europea fare concessioni sulla Politica Agricola Comune per eliminare le sovvenzioni che distorcono i prezzi internazionali. Sarebbe a vantaggio sia dei produttori, sia dei consumatori europei.

Per quel che riguarda i rapporti valutari, è necessario proseguire l’azione di convincimento sui paesi che ancora legano le loro valute al dollaro, nonostante le loro economie registrino un tasso di crescita superiore e un forte attivo della bilancia dei pagamenti. Il legame con il dollaro rallenta l’aggiustamento degli squilibri internazionali. È nell’interesse non solo della comunità internazionale, ma anche della Cina, di favorire un’accelerazione dell’apprezzamento del tasso di cambio dello yuan, non solo nei confronti del dollaro ma anche dell’euro. Negli ultimi 12 mesi il tasso di cambio della valuta cinese si è apprezzato di circa il 9% nei confronti del dollaro, ma si è deprezzato del 3% nei confronti dell’euro. Solo nell’ultimo mese c’è stata una lieve inversione di tendenza e lo yuan si è apprezzato anche nei confronti dell’euro.

L’apprezzamento dello yuan consentirebbe alla Cina di contrastare in modo più efficace le pressioni inflazionistiche interne e di ridurre l’attivo della bilancia commerciale, che alimenta le tensioni internazionali. L’aumento del prezzo dei prodotti alimentari dovrebbe far venir meno i timori che un apprezzamento dello yuan penalizzi i redditi delle popolazioni rurali, che sono ancora di dimensioni consistenti.

L’area dell’euro deve agire in modo unitario, facendo leva sul Fondo Monetario Internazionale, che lo scorso anno adottò una risoluzione per rafforzare la sorveglianza sui mercati valutari.

Infine, sulle questioni energetiche, è necessario che i paesi avanzati, a cominciare dall’Europa, pongano in modo più efficace il tema del risparmio e dei cambiamenti climatici. L’esperienza di questi anni ha confermato che misure di risparmio possono rallentare la crescita nel breve periodo, ma i costi connessi agli sprechi energetici rischiano di essere molto maggiori nel tempo.

Chiudo con la quarta linea di azione, che è legata alla precedente ma di competenza nazionale. La capacità di un paese europeo di inserirsi nel processo di globalizzazione non dipende solo dalle iniziative a livello comunitario, ma anche dalle politiche interne mirate a sostenere la crescita economica. In ultima istanza, ci sono solo due modi per assorbire lo shock derivante dall’aumento dei prezzi delle materie prime ed evitare che si traduca in una riduzione del potere d’acquisto. Il primo è l’aumento della produttività, per consentire ai salari di crescere senza che ciò si traduca in aumento dell’inflazione. Il secondo è la riduzione dei prezzi dei prodotti non energetici e non alimentari. Non sono strade facili, ma sono le uniche che possono consentire alle economie europee di crescere e al contempo di difendere il potere d’acquisto dei cittadini, anche a fronte di un peggioramento delle ragioni di scambio.

Le azioni da seguire sono note, nel campo della concorrenza e della liberalizzazione dei mercati dei beni, dei servizi e del lavoro e soprattutto per quel che riguarda la formazione di capitale umano, che è alla base della produttività e dunque del reddito. Questa è la via seguita nei paesi europei dove maggiore è stata la crescita in questi ultimi mesi e anni, sebbene con la stessa moneta.

I risultati resi noti oggi sulla crescita del primo trimestre di quest’anno confermano che i paesi che hanno seguito in passato la via del risanamento, delle riforme strutturali e della disciplina dei costi hanno una maggior capacità di resistenza e riescono a svilupparsi anche di fronte agli shock esterni.

Questo è quello che bisogna fare se si vuole uscire dalla fase di stallo.

Figura 1. Tasso d’interesse nominale a breve termine, Italia e Germania Ovest, 1970-1986

Fonte: OCSE.

Figura 2. Tasso d’interesse reale a breve termine, Italia e Germania Ovest, 1970-1986

Fonte: OCSE.

Figura 3. Tasso d’inflazione, Italia e Germania Ovest, 1970-1986

Fonte: OCSE.

Figura 4. Competitività misurata dal costo unitario del lavoro, rapporto tra Italia e Germania Ovest (1970=1)

Fonte: Commissione Europea.

-

[1] Si vedano ad esempio le Figure 1-4 in appendice.

-

[2] Al riguardo si veda ad esempio D. Irwin (1998): "The Smoot-Hawley Tariff: A Quantitative Assessment.", Review of Economics and Statistics 80, no. 2, pp. 326–334.

Banca centrale europea

Direzione Generale Comunicazione

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Germany

- +49 69 1344 7455

- media@ecb.europa.eu

La riproduzione è consentita purché venga citata la fonte.

Contatti per i media