Projeções macroeconómicas para a área do euro elaboradas por especialistas do Eurosistema, junho de 2023

1 Síntese

A atividade económica na área do euro diminuiu um pouco em torno da viragem do ano, mas manteve‑se relativamente resiliente aos grandes choques negativos sobre a oferta que têm vindo a afetar a economia. Nos próximos trimestres, a economia deverá retomar o crescimento, com a moderação dos preços dos produtos energéticos, o fortalecimento da procura externa e a resolução dos estrangulamentos no abastecimento, permitindo às empresas continuar a dar vazão ao grande volume de encomendas em atraso, e com a atenuação da incerteza – incluindo a relacionada com a recente tensão no setor bancário. Além disso, os rendimentos reais deverão melhorar, sustentados por um mercado de trabalho robusto, devendo o desemprego atingir novos mínimos históricos. Embora o aumento da restritividade da política monetária do BCE vá repercutir‑se cada vez mais na economia real, os efeitos atenuantes das condições de concessão de crédito mais restritivas deverão ser limitados. Em conjugação com a cessação gradual do apoio orçamental, tal pesará sobre o crescimento económico no médio prazo. De um modo geral, o crescimento real médio anual do produto interno bruto (PIB) deverá abrandar para 0,9% em 2023 (face a 3,5% em 2022), recuperando depois para 1,5% em 2024 e 1,6% em 2025[1]. Em comparação com as projeções de março de 2023 elaboradas por especialistas do BCE, as perspetivas para o crescimento do PIB foram revistas em baixa em 0,1 pontos percentuais para 2023 e 2024, refletindo sobretudo condições de financiamento mais restritivas. O crescimento do PIB em 2025 permanece inalterado, dado que estes efeitos deverão ser parcialmente compensados pelo impacto de um rendimento disponível real mais elevado e por uma menor incerteza.

A inflação, medida pelo Índice Harmonizado de Preços no Consumidor (IHPC), está a revelar‑se mais persistente do que o anteriormente esperado, não obstante a queda dos preços dos produtos energéticos e o abrandamento dos estrangulamentos no abastecimento. Como a inflação dos preços dos produtos energéticos deverá tornar‑se cada vez mais negativa ao longo de 2023 e a inflação dos produtos alimentares deverá registar uma moderação acentuada, espera‑se que a inflação global continue a descer e se situe em torno de 3% no último trimestre do ano. No entanto, projeta‑se que a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares ultrapasse a inflação global no curto prazo e permaneça acima desta até inícios de 2024, seguindo, porém, uma trajetória descendente gradual a partir do segundo semestre deste ano. Com o desvanecimento gradual dos efeitos indiretos dos anteriores choques de preços dos produtos energéticos e de outras pressões sobre os preços acumuladas, que impulsiona a esperada descida, os custos do trabalho passarão a ser o principal fator impulsionador da inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares. O crescimento dos salários deverá manter‑se acima do dobro da sua média histórica durante a maior parte do horizonte de projeção, impulsionado pela compensação pela inflação e pela restritividade do mercado de trabalho, bem como por aumentos dos salários mínimos. As margens de lucro, que registaram uma expansão considerável em 2022, deverão, contudo, funcionar como amortecedor de algumas das repercussões desses custos no médio prazo. Além disso, a política monetária deverá continuar a atenuar a inflação subjacente nos próximos anos. Em geral, a inflação global deverá baixar de 8,4% em 2022 para uma média de 5,4% em 2023, 3,0% em 2024 e 2,2% em 2025. Em comparação com as projeções de março de 2023, a inflação global foi revista ligeiramente em alta para o conjunto do horizonte de projeção. Tal deve‑se sobretudo a uma revisão em alta significativa da inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares, refletindo revisões que se devem a resultados recentes para a inflação mais elevados do que o esperado e a custos unitários do trabalho um pouco mais fortes, o que suplanta o efeito dos pressupostos preços dos produtos energéticos mais baixos e as condições de financiamento mais restritivas.

Quadro

Projeções para o crescimento e para a inflação na área do euro

(variação anual em percentagem)

Notas: Os valores relativos ao PIB real referem‑se a dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções.

A incerteza em torno das projeções continua a ser elevada, o que se reflete nas bandas de incerteza em torno das projeções para o crescimento e a inflação (gráficos 1 e 4).

2 Economia real

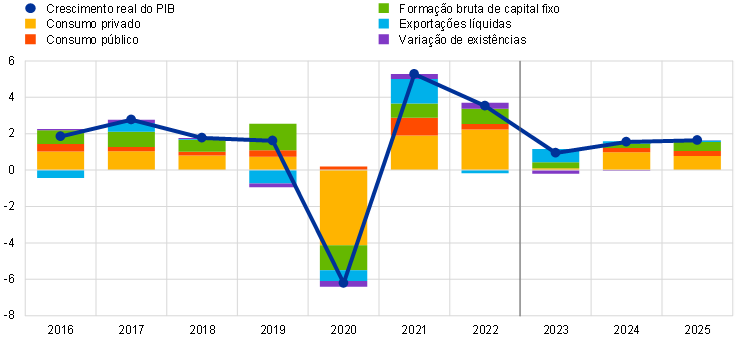

A atividade económica na área do euro registou uma ligeira diminuição no primeiro trimestre de 2023[2], com o consumo a baixar e as exportações líquidas a dar um contributo positivo num contexto de decréscimo das importações de produtos energéticos (gráfico 1). A produção industrial iniciou o ano forte, em virtude dos volumes historicamente elevados de encomendas em atraso e do abrandamento dos estrangulamentos no abastecimento, mas registou uma queda acentuada em março. Perante efeitos de repercussão negativos decorrentes da dinâmica mensal no quarto trimestre de 2022, os indicadores de inquéritos sugerem que os serviços apoiaram o crescimento no primeiro trimestre de 2023. Nas componentes de utilização final do PIB, o consumo privado diminuiu, refletindo a dinâmica fraca do rendimento disponível real face à elevada inflação e às condições de financiamento mais restritivas, não obstante o crescimento robusto do emprego. Em contraste, as exportações líquidas deram um contributo positivo para o crescimento do PIB no primeiro trimestre, refletindo sobretudo uma queda das importações devido ao enfraquecimento da procura interna e ao menor consumo energético.

Gráfico 1

Crescimento real do PIB da área do euro

(variação em termos trimestrais em cadeia, em percentagem; dados trimestrais corrigidos de sazonalidade e de dias úteis)

Notas: Os dados históricos podem diferir das últimas publicações do Eurostat (ver nota de rodapé 2). A linha vertical indica o início do atual horizonte de projeção. Os intervalos em torno das projeções centrais proporcionam uma medida do grau de incerteza e são simétricos por construção. Baseiam‑se em erros de projeção anteriores, após a correção de valores anómalos. As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado para o crescimento real do PIB se situar dentro dos intervalos correspondentes. Para mais informações, ver a caixa 6 das projeções macroeconómicas para a área do euro de março de 2023 elaboradas por especialistas do BCE.

Projeta‑se que o crescimento do PIB recupere a partir do segundo trimestre de 2023 e permaneça sólido no segundo semestre do ano, com o desvanecimento do impacto dos estrangulamentos no abastecimento e dos choques energéticos e a recuperação do rendimento real, não obstante o agravamento das perspetivas para a indústria transformadora. Com a descida da inflação e o aumento dos salários no contexto de um mercado de trabalho dinâmico, o rendimento disponível real deverá voltar a apresentar crescimento no segundo trimestre. Juntamente com a diminuição da incerteza e o aumento da confiança, tal cria condições para uma recuperação do consumo privado. É provável que o contributo positivo do comércio líquido no primeiro trimestre tenha diminuído no segundo trimestre, com o aumento do crescimento das importações a par da melhoria da procura interna. A maioria dos indicadores da confiança das empresas e dos consumidores, bem como das expectativas, são consentâneos com esta avaliação. Os resultados do inquérito de maio do Índice de Gestores de Compras sugerem uma recuperação impulsionada pelos serviços, mas com a indústria transformadora em níveis contracionistas. A atividade económica também será travada em 2023 pelo impacto do aumento da restritividade das condições de financiamento. De um modo geral, o PIB real deverá aumentar 0,3% tanto no segundo como no terceiro trimestre de 2023, em consonância com as projeções de março de 2023.

No médio prazo, projeta‑se que o crescimento do PIB continue a aumentar, apoiado por nova subida do rendimento real e pelo fortalecimento da procura externa, se bem que com fatores adversos resultantes das condições de financiamento mais restritivas e da maior restritividade da orientação orçamental. O crescimento real do PIB deverá ganhar força ao longo de 2023 e praticamente estabilizar em 2024 e 2025, em taxas em torno de 0,4% em termos trimestrais em cadeia. Além do desvanecimento dos choques da oferta e do comportamento de precaução relacionado com a incerteza, o crescimento também deverá ser fortemente apoiado pela atenuação das pressões inflacionistas, no contexto de um crescimento sólido do emprego e dos rendimentos do trabalho, permitindo uma recuperação continuada do rendimento disponível real e do consumo. Todavia, o impulso destes fatores favoráveis será mitigado pela maior restritividade das condições de financiamento, pela anterior apreciação do euro e pela cessação gradual do apoio orçamental.

A maior restritividade das condições de concessão de crédito deverá restringir o crescimento de forma limitada, devendo a normalização da política monetária ter um impacto negativo mais pronunciado. As anteriores alterações das taxas de juro e as expectativas baseadas no mercado à data de fecho da informação para as projeções (tal como refletidas nos pressupostos técnicos das projeções, ver a caixa 1) terão um impacto negativo no crescimento do PIB, em particular em 2023 e 2024[3]. Além disso, como reportado no mais recente inquérito do BCE aos bancos sobre o mercado de crédito na área do euro, as condições de concessão de crédito tornaram‑se significativamente mais restritivas desde dezembro de 2022. No entanto, fatores mitigantes – como a situação globalmente favorável dos balanços das famílias e das empresas – devido, por exemplo, à poupança em excesso acumulada relacionada com a pandemia e à elevada rendibilidade – deverão compensar, em parte, o impacto.

Em comparação com as projeções de março de 2023, o crescimento real do PIB foi objeto de uma revisão em baixa de 0,1 pontos percentuais para 2023 e 2024, mas permanece inalterado para 2025. Considera‑se que a maior restritividade das condições de concessão de crédito pesa um pouco mais sobre o crescimento em 2023 do que o pressuposto nas projeções de março de 2023, ao passo que os efeitos em 2024 e 2025 permanecem, em geral, inalterados. Comparativamente às projeções de março, também se pressupõe que o contributo das existências seja mais fraco em 2023. Para além do curto prazo, considera‑se que um contributo mais fraco das exportações líquidas, em especial em 2024, seja compensado por uma procura interna mais forte, apoiada por um crescimento mais robusto do rendimento disponível real e por uma menor incerteza.

Quadro 1

Projeções macroeconómicas para a área do euro

(variação anual em percentagem, salvo indicação em contrário)

Notas: O PIB real e as suas componentes, os custos unitários do trabalho, a remuneração por trabalhador e a produtividade do trabalho baseiam‑se em dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções.

1) Inclui o comércio intra‑área do euro.

2) O subíndice tem por base estimativas dos efeitos efetivos dos impostos indiretos. Tal poderá diferir dos dados do Eurostat, que assentam no pressuposto de uma transmissão integral e imediata ao IHPC de efeitos dos impostos indiretos.

3) Calculado como o saldo orçamental das administrações públicas, líquido de efeitos transitórios do ciclo económico e de medidas classificadas como “temporárias” nos termos da definição do Sistema Europeu de Bancos Centrais.

4) A orientação da política orçamental é medida como a variação do saldo primário corrigido do ciclo, líquido do apoio estatal ao setor financeiro. Os valores apresentados são igualmente corrigidos das esperadas subvenções ao abrigo do programa “Next Generation EU” (NGEU) no lado da receita. Um valor negativo implica uma redução da restritividade da orientação orçamental.

No que respeita às componentes do PIB real, espera‑se uma recuperação gradual do consumo real das famílias, perante a diminuição da incerteza e a melhoria dos rendimentos reais e da confiança. O consumo privado deverá recuperar a partir do segundo trimestre de 2023, em conformidade com a queda da inflação e a recuperação da confiança, num contexto de apoio orçamental globalmente neutro. Para além do curto prazo, com o prosseguimento da diminuição da inflação e da incerteza e a melhoria dos rendimentos reais, o consumo continuará a recuperar, registando um ritmo de crescimento ligeiramente mais rápido do que o rendimento disponível real, em virtude da continuação da normalização, ainda que lenta, da poupança. O crescimento do consumo privado foi revisto em baixa para 2023, em comparação com as projeções de março, devido a uma evolução mais fraca do que o esperado no início de 2023. Foi revisto em alta para 2024 e 2025, refletindo um crescimento mais forte do rendimento, apoiado tanto pelas componentes do trabalho como pelas componentes não ligadas ao trabalho e por uma cessação mais restrita do remanescente apoio orçamental em 2024.

Projeta‑se que, após uma estagnação em 2022, o rendimento disponível real recupere, impulsionado pela queda da inflação e pelo crescimento robusto dos salários, no contexto de um mercado de trabalho forte. O rendimento disponível real estagnou em 2022 (e diminuiu em torno do início do presente ano), devido à inflação elevada e a um contributo geral negativo das transferências orçamentais para o rendimento das famílias, refletindo a cessação das medidas de apoio relacionadas com a pandemia de coronavírus (COVID‑19). Espera‑se que recupere gradualmente em 2023, perante uma inflação decrescente, embora ainda elevada. Considera‑se que o fortalecimento do crescimento dos salários e dos rendimentos não relacionados com o trabalho e a continuação do crescimento do emprego apoiarão o poder de compra das famílias, não obstante uma moderação gradual durante o horizonte de projeção. Também se considera que o contributo das transferências orçamentais para o crescimento do rendimento disponível real ao longo de todo o horizonte será globalmente neutro. Como se espera que a inflação continue a diminuir e a atividade económica registe um fortalecimento substancial, mantendo os mercados de trabalho fortes, o rendimento disponível real deverá aumentar em 2024 e 2025 para um nível muito superior ao registado antes da pandemia.

O rácio de poupança das famílias deverá permanecer elevado em 2023 e, posteriormente, registar apenas uma ligeira diminuição. O rácio de poupança aumentou no final de 2022, sobretudo por motivos de precaução relacionados com elevados níveis de incerteza. Espera‑se que permaneça alto em 2023, com as taxas de juro mais elevadas a contrabalançar o desejo das famílias de normalizar o comportamento de poupança após a pandemia. Com o decréscimo da incerteza e das pressões inflacionistas no horizonte de projeção, o rácio de poupança das famílias deverá diminuir um pouco, mantendo‑se, porém, acima do seu nível anterior à pandemia. O stock de poupança em excesso, acumulada sobretudo pelas famílias mais abastadas e detida em ativos ilíquidos, não deverá dar um impulso significativo ao crescimento do consumo. Num contexto de taxas de juro mais elevadas e de maior restritividade das condições de concessão de crédito, é provável que as famílias continuem a reequilibrar as suas posições em ativos com taxas de rendibilidade mais elevadas.

Caixa 1

Pressupostos técnicos sobre taxas de juro, preços das matérias‑primas e taxas de câmbio

Em comparação com as projeções de março de 2023, os pressupostos técnicos incluem taxas de juro ligeiramente mais elevadas, preços do petróleo mais baixos, preços por grosso do gás e da eletricidade significativamente mais reduzidos e uma apreciação do euro. Os pressupostos técnicos relativos às taxas de juro e aos preços das matérias‑primas têm por base as expectativas do mercado, com uma data de fecho da informação de 23 de maio de 2023. As taxas de juro de curto prazo referem‑se à EURIBOR a três meses e as expectativas do mercado são determinadas a partir das taxas dos contratos de futuros, ao passo que as taxas de rendibilidade das obrigações de dívida pública a dez anos são utilizadas como aproximação das taxas de juro de longo prazo[4]. Tanto as taxas de curto prazo como as taxas de longo prazo subiram ligeiramente desde a data de fecho da informação para as projeções de março de 2023 e, em relação a essas projeções, as respetivas trajetórias foram revistas em alta em cerca de 10 pontos base, em virtude dos novos aumentos das taxas de juro diretoras do BCE.

Quadro

Pressupostos técnicos

Os pressupostos técnicos relativos aos preços do petróleo foram revistos em baixa, atendendo a que as preocupações quanto à procura mundial de petróleo superam os receios de insuficiente oferta de petróleo[5]. Mais especificamente, desde as projeções de março, as variações dos preços do petróleo têm sido impulsionadas por preocupações, por um lado, quanto à procura económica mundial num contexto de tensão no setor bancário dos Estados Unidos (o que exerce pressão em sentido descendente) e, por outro lado, quanto a uma maior procura chinesa, na sequência da reabertura da economia da China, e à decisão da OPEP+ de cortar a oferta (o que exerce uma pressão em sentido ascendente). A curva de preços dos futuros do petróleo deslocou‑se em sentido descendente desde as projeções de março de 2023 (5,5% para 2023, 6,7% para 2024 e 4,8% para 2025) e permanece em situação de backwardation (ou seja, os preços dos futuros são inferiores aos preços à vista). Pressupõe‑se que o preço do petróleo se situe em 78,0 dólares dos Estados Unidos por barril em 2023 e diminua para 70,4 dólares por barril em 2025.

Os preços por grosso do gás e da eletricidade continuaram a descer para níveis inferiores aos prevalecentes antes da guerra na Ucrânia. As elevadas existências contribuíram para manter os preços do gás baixos e a União Europeia está no bom caminho para atingir a sua meta de 90% de armazenamento de gás até novembro de 2023. Em termos gerais, a curva dos futuros do gás deslocou‑se em sentido descendente desde as projeções de março (27% em 2023, 16% em 2024 e 9% em 2025). Pressupõe‑se que o preço do gás na Europa se situe em 42 euros por megawatt‑hora (MWh) em 2023 e aumente para 46 euros por MWh em 2025. Relativamente às licenças de emissão de carbono no sistema de comércio de licenças de emissão de gases de efeito de estufa (referido como “Comércio Europeu de Licenças de Emissão” ou “CELE”), a pressuposta trajetória assente nos futuros foi revista em baixa desde as projeções de março (cerca de 9%), devido à atividade industrial mais fraca, assim como à turbulência nos mercados financeiros em março e a fatores técnicos.

Relativamente às taxas de câmbio bilaterais, pressupõe‑se que, durante o horizonte de projeção, permanecem inalteradas nos níveis médios prevalecentes no período de dez dias úteis findo na data de fecho da informação. Tal implica uma taxa de câmbio média de 1,09 dólares dos Estados Unidos por euro no horizonte de projeção, a qual é 0,8% mais alta do que a pressuposta nas projeções de março de 2023. O pressuposto acerca da taxa de câmbio efetiva do euro implica uma apreciação de cerca de 1,1%, em comparação com as projeções de março de 2023.

Projeta‑se que o investimento em habitação diminua substancialmente em 2023 e 2024, face ao aumento da restritividade das condições de financiamento. O investimento em habitação diminuirá no corrente ano e no próximo, devido à fraqueza prolongada da capacidade económica (aproximada pelo rácio de rendimento médio em relação a uma prestação de crédito à habitação normal) e da rendibilidade (medida pelo “Q de Tobin”). Embora evoluam tipicamente em direções opostas, impulsionadas por flutuações dos preços da habitação, tanto a capacidade económica como a rendibilidade registaram uma contração nos últimos trimestres, devido, respetivamente, à subida das taxas do crédito à habitação e dos custos de construção, num contexto de fraca dinâmica dos preços da habitação e do rendimento disponível. Em conjunto com as restrições da oferta de crédito, esta dinâmica continuará a pesar fortemente sobre o nível do investimento em habitação. Apesar de se estimar que o crescimento do investimento em habitação tenha passado para valores positivos temporariamente no primeiro trimestre do ano (devido à atenuação dos estrangulamentos no abastecimento e a condições meteorológicas favoráveis em alguns países), a descida prolongada, que teve início no segundo trimestre de 2022, deverá continuar até 2024. O crescimento do investimento em habitação deverá retomar um ritmo sustentado em 2025, devendo a capacidade económica e a rendibilidade recuperar com a estabilização das taxas do crédito à habitação e dos custos de construção.

Espera‑se que o investimento empresarial seja travado pela maior restritividade dos custos de financiamento e das condições de concessão de crédito, registando depois uma recuperação mais forte mais adiante no horizonte de projeção. Na sequência de uma contração acentuada no quarto trimestre de 2022, o crescimento do investimento empresarial deverá recuperar em 2023. Tal contrasta com a continuação da contração implícita nas projeções de março. Excluindo o investimento muito volátil em produtos de propriedade intelectual irlandeses[6], a contração do investimento empresarial no quarto trimestre de 2022 foi muito menor e espera‑se que esta descida tenha sido totalmente invertida no primeiro trimestre de 2023. De um modo geral, o investimento empresarial deverá registar um crescimento positivo, mas a um ritmo fraco em 2023 e 2024, com os efeitos sobre a oferta de crédito a constituir cada vez mais uma limitação, os custos salariais a subir e as medidas de apoio orçamental a cessarem. Em 2025, o investimento – relacionado, em particular, com a transição ecológica e a digitalização, e impulsionado pelo NGEU – voltará a acelerar, refletindo, em parte, o aumento da procura interna e externa, assim como o crescimento dos lucros.

Caixa 2

Enquadramento internacional

A economia mundial iniciou o ano mais sólida e deverá registar um crescimento moderado ao longo do horizonte de projeção, com alguma recuperação em 2025. O crescimento do PIB mundial (excluindo a área do euro) surpreendeu em alta no primeiro trimestre de 2023, com um crescimento melhor do que o esperado na China ‒ relacionado com uma retoma mais cedo e forte do que o esperado, após o levantamento das restrições pandémicas ‒ e também nos Estados Unidos, devido a um mercado de trabalho resiliente. As repercussões da turbulência no setor bancário dos Estados Unidos em inícios de março conduziram a um curto período de forte tensão nos mercados financeiros mundiais. Desde então, verificou‑se, porém, uma recuperação de perdas na maioria das classes de ativos, apesar da incerteza persistente. Projeta‑se que a economia mundial (excluindo a área do euro) registe um crescimento de 3,1% no corrente ano e no próximo. O crescimento deverá aumentar para 3,3% em 2025. As perspetivas de crescimento mantêm‑se globalmente inalteradas em comparação com as projeções de março de 2023.

Não obstante o dinamismo positivo da atividade económica, o comércio mundial permanece fraco, visto que a composição da procura mundial está a tornar‑se menos assente no comércio, mas, no médio prazo, deverá evoluir mais em consonância com o crescimento real do PIB. O atual crescimento pouco assente no comércio reflete a interação de vários fatores, tais como uma mudança dos padrões de consumo após a pandemia, que favoriza os serviços em detrimento dos bens, e um menor investimento devido a taxas de juro mais elevadas. Em resultado, projeta‑se que o crescimento do comércio mundial se situe em 1,3% em 2023 – um ritmo consideravelmente moderado em comparação com a sua média de longo prazo e também com o crescimento mundial. Como se espera que, com uma recuperação do investimento, a composição dos padrões de consumo nas economias avançadas normalize de forma gradual ao longo do horizonte de projeção, o comércio mundial deverá aumentar a taxas apenas ligeiramente superiores às do crescimento mundial em 2024 e 2025. Considera‑se que a procura externa da área do euro seguirá uma trajetória semelhante, apresentando um crescimento de 0,5% este ano e aumentando para 3,1% em 2024 e 2025. As projeções para o comércio mundial e a procura externa da área do euro foram revistas em baixa para este ano – em grande parte devido aos consideráveis efeitos de repercussão negativos de um desempenho do comércio, em torno da viragem do ano, mais fraco do que o anteriormente estimado –, mantendo‑se depois, em geral, inalteradas.

Quadro

Enquadramento internacional

(variação anual em percentagem)

1) Calculado como uma média ponderada das importações.

2) Calculada como uma média ponderada das importações dos parceiros comerciais da área do euro.

3) Calculados como uma média ponderada dos deflatores das exportações dos parceiros comerciais da área do euro.

As pressões sobre os preços na economia mundial permanecem elevadas, enquanto os preços das exportações dos parceiros comerciais da área do euro deverão apresentar taxas de crescimento fracas ao longo do horizonte de projeção. A inflação global dos preços no consumidor a nível mundial atingiu o seu valor máximo de 8,3% no terceiro trimestre de 2022. Desceu desde então, perante o desvanecimento das perturbações no abastecimento, os custos de transporte mais baixos, a queda dos preços dos produtos energéticos e a procura mais fraca relacionada com o aumento sincronizado da restritividade da política monetária em todo o mundo. Contudo, a resiliência dos mercados de trabalho e o forte crescimento dos salários, sobretudo nas principais economias avançadas, sugerem que as pressões sobre a inflação subjacente permanecem fortes e que, provavelmente, o processo de desinflação será gradual. O crescimento dos preços das exportações dos concorrentes da área do euro (nas moedas nacionais) tem vindo a diminuir rapidamente desde o máximo atingido no segundo trimestre de 2022, devido a efeitos de base negativos para os preços das matérias‑primas, e deverá continuar a fazê‑lo no curto prazo, refletindo a evolução dos pressupostos técnicos. Os preços dos concorrentes deverão registar taxas de crescimento mais em consonância com as médias históricas ao longo do resto do horizonte de projeção, com a dissipação das fortes pressões acumuladas a nível interno e externo.

O crescimento das exportações da área do euro deverá recuperar, apoiado pela melhoria da procura externa, com o desvanecimento do impacto dos estrangulamentos no abastecimento. Após uma descida nos últimos dois trimestres, estima‑se que as exportações reais da área do euro aumentem em consonância com as melhorias dos estrangulamentos no abastecimento e o aumento da procura de serviços de viagens da área do euro. Estes fatores deverão superar a recente deterioração da competitividade de preços da área do euro. No entanto, a competitividade de preços ainda é consideravelmente melhor do que antes da pandemia. Por conseguinte, projeta‑se que, em geral, os exportadores da área do euro adquiram novas quotas de mercado das exportações. Ao mesmo tempo, projeta‑se que o crescimento das importações da área do euro seja fraco no curto prazo, devido às importações moderadas de produtos energéticos e à procura interna fraca, mas deverá recuperar no médio prazo, com a recuperação da procura interna. De um modo geral, a combinação de importações mais fracas e ganhos de exportação implica um contributo positivo do comércio líquido para o crescimento do PIB em 2023 (gráfico 2). A queda dos preços dos produtos energéticos conduziu a uma melhoria dos termos de troca da área do euro no curto prazo, projetando‑se novos ganhos modestos ao longo do horizonte. A melhoria dos termos de troca deverá contribuir para um aumento da balança corrente da área do euro, que se projeta que recupere em 2023 e ligeiramente mais em 2024 e 2025.

Gráfico 2

PIB real da área do euro – decomposição em principais componentes da despesa

(variação anual em percentagem; contributos em pontos percentuais)

Notas: Os dados são corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. A linha vertical indica o início do horizonte de projeção.

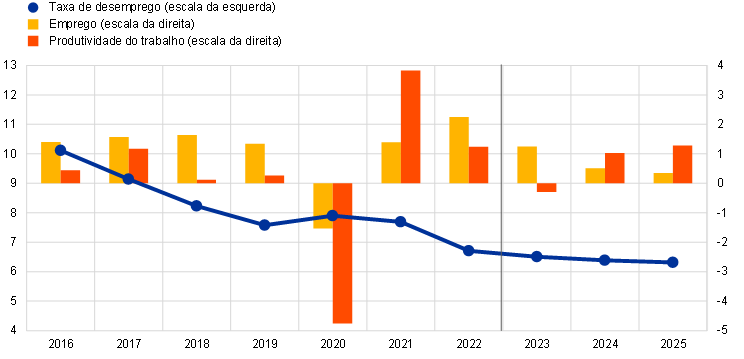

Projeta‑se que o mercado de trabalho permaneça robusto e restritivo no horizonte de projeção (gráfico 3). O emprego subiu fortemente no primeiro trimestre de 2023, subindo 0,6% face ao trimestre anterior, apesar de uma ligeira descida do PIB real. A subida deveu‑se sobretudo a um forte aumento da população ativa. O emprego deverá registar um crescimento de 1,3% em 2023, mas aumentar a um ritmo mais lento no resto do horizonte de projeção, atingindo 0,4% até 2025. Segundo as projeções, a taxa de desemprego continuará a diminuir, descendo de um nível já historicamente baixo para 6,3% em 2025. Projeta‑se novo aumento do número médio de horas trabalhadas por indivíduo empregado ao longo do horizonte de projeção – em contraste com a descida tendencial registada nos anos anteriores à pandemia –, mas considera‑se que, no quarto trimestre de 2025, este ainda permanecerá inferior ao nível pré‑crise. Quanto ao crescimento da produtividade, que tem vindo a diminuir acentuadamente nos últimos trimestres e desceu 0,6% no primeiro trimestre de 2023, projeta‑se que atinja o seu nível mais baixo este ano, recuperando depois para níveis acima da sua média histórica em 2024 e 2025.

Gráfico 3

Mercado de trabalho da área do euro

(percentagem da população ativa (escala da esquerda), variação anual em percentagem (escala da direita))

Nota: A linha vertical indica o início do horizonte de projeção.

3 Perspetivas orçamentais

A variação das medidas de política orçamental discricionárias foi relativamente limitada na área do euro desde as projeções de março de 2023. Para 2023, as revisões dos pressupostos orçamentais estão sobretudo relacionadas com a redução das medidas de apoio orçamental em resposta à crise energética e à inflação elevada para cerca de 1,6% do PIB, face a 1,8% do PIB nas projeções de março. A revisão bastante limitada a nível da área do euro resulta, porém, da heterogeneidade entre países. Por um lado, a nova queda dos preços por grosso da eletricidade implica custos orçamentais mais baixos de determinadas medidas, em particular os limites máximos aos preços do gás e da eletricidade adotados em vários países. Por outro lado, grande parte do apoio orçamental – principalmente as medidas de apoio direto ao rendimento ou os cortes das taxas do imposto sobre o valor acrescentado – não depende diretamente dos preços dos produtos energéticos. Além disso, para alguns países, o apoio orçamental foi revisto ligeiramente em alta, em comparação com as projeções de março, na sequência do prolongamento das medidas até 2023 ou de estimativas atualizadas no contexto dos programas de estabilidade para 2023 elaborados pelos governos dos países da área do euro. Ao contrário de 2023, as revisões das medidas discricionárias para 2024 implicam uma menor restritividade orçamental em comparação com as projeções de março. Além da inversão do impacto das medidas relacionadas com os produtos energéticos, as revisões devem‑se a um maior investimento público, refletindo, em parte, algum diferimento de projetos financiados pelo NGEU e despesas com pensões ligeiramente mais elevadas, novos cortes nos impostos diretos e nas contribuições para a segurança social, e um crescimento mais elevado dos salários no setor público em vários países. Projeta‑se que a orientação orçamental da área do euro corrigida de subvenções do NGEU se apresente, em geral, equilibrada em 2023, passe a ser muito mais restritiva em 2024 – dado pressupor‑se que cerca de 70% do apoio face aos preços dos produtos energéticos e à inflação cesse a partir de 2023 – e seja globalmente equilibrada em 2025. No entanto, as projeções de referência de junho de 2023 continuam a contemplar um apoio orçamental substancial em comparação com 2019, antes da pandemia.

As perspetivas orçamentais da área do euro deverão melhorar no decurso do horizonte de projeção. Na sequência da descida significativa em 2022, projeta‑se que o défice orçamental da área do euro continue a diminuir a um ritmo mais lento em 2023 e 2024 e apenas marginalmente em 2025 (para 2,5% do PIB). A diminuição do saldo orçamental no final do horizonte de projeção, em comparação com 2022, advém da melhoria do saldo primário corrigido do ciclo e, em menor grau, de uma melhor componente cíclica orçamental, ao passo que, em percentagem do PIB, os pagamentos de juros aumentam gradualmente ao longo do horizonte. Projeta‑se que a dívida da área do euro continue a diminuir, embora de modo mais lento após 2022, situando‑se em 87,3% do PIB em 2025. Tal deve‑se sobretudo aos diferenciais negativos entre taxa de juro e taxa de crescimento, que mais do que compensam os persistentes défices primários. Contudo, em 2025, os rácios do défice e da dívida deverão permanecer acima dos níveis anteriores à pandemia. Em comparação com as projeções de março, o saldo orçamental mantém‑se praticamente inalterado no final do horizonte, tendo o rácio da dívida sido objeto de uma ligeira revisão em alta para o período de 2023 a 2025, devido sobretudo a diferenciais menos favoráveis entre taxa de juro e taxa de crescimento.

4 Preços e custos

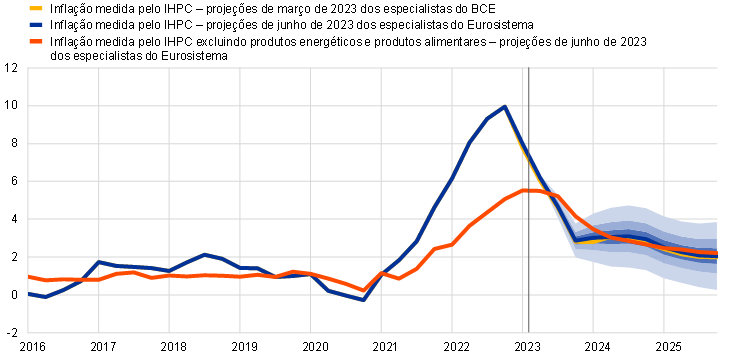

De acordo com as projeções, a inflação medida pelo IHPC descerá para uma média de 5,4% em 2023 e, posteriormente, para 3,0% em 2024 e 2,2% em 2025. Após uma descida acentuada no decurso de 2023, a inflação deverá oscilar em torno de 3,0% em 2024, continuando depois a descer gradualmente em 2025 (gráfico 4). Esta descida da inflação global ao longo do horizonte de projeção reflete decréscimos, em diferentes graus, das taxas de variação anuais de todas as principais componentes, sendo o perfil também afetado pelas medidas de política orçamental e pelos pressupostos relativos aos preços das matérias‑primas (gráfico 5).

Gráfico 4

Inflação medida pelo IHPC na área do euro

(variação anual em percentagem)

Notas: A linha vertical indica o início do atual horizonte de projeção. Os intervalos em torno das projeções centrais para a inflação medida pelo IHPC têm por base erros de projeção anteriores, após a correção de valores anómalos. As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado da inflação medida pelo IHPC se situar dentro dos intervalos correspondentes. Para mais informações, ver a caixa 6 das projeções macroeconómicas para a área do euro de março de 2023 elaboradas por especialistas do BCE.

A inflação global medida pelo IHPC deverá continuar a sua descida célere ao longo de 2023, impulsionada por efeitos de base em sentido descendente, por preços dos produtos energéticos mais baixos e por um abrandamento das pressões acumuladas. A inflação dos preços dos produtos energéticos deverá contribuir consideravelmente para esta descida, devido a efeitos de base em sentido descendente e ao pressuposto decréscimo dos preços das matérias‑primas energéticas. A inflação dos preços dos produtos alimentares diminuirá de forma mais gradual, dado que os efeitos de base em sentido descendente e os pressupostos de moderação dos preços dos produtos energéticos e das matérias‑primas alimentares são suavizados pelo impacto em alta das crescentes margens de lucro, do crescimento dinâmico dos custos do trabalho e dos efeitos desfasados de anteriores condições meteorológicas adversas. Projeta‑se que a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares registe uma moderação gradual no decurso de 2023, visto que as pressões acumuladas em diminuição deverão superar as pressões em alta do fortalecimento do crescimento dos salários. As pressões acumuladas em diminuição decorrentes de anteriores aumentos fortes dos preços no produtor deverão ser reforçadas pelos efeitos em sentido descendente da recente apreciação do euro e do abrandamento dos estrangulamentos no abastecimento. Ao mesmo tempo, considera‑se que a procura turística robusta no curto prazo e as pressões dos custos crescentes do trabalho apoiarão a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares e, provavelmente, a manterão em níveis elevados durante o verão, descendo esta depois de forma gradual.

Na sequência de uma ligeira subida em 2024, relacionada com a descontinuação de medidas orçamentais, a inflação dos preços dos produtos energéticos deverá exercer pressão em baixa sobre a inflação global em 2025. Este padrão reflete o perfil descendente dos pressupostos técnicos relativos aos preços por grosso do petróleo, do gás e da eletricidade entre 2024 e 2025. Uma esperada retoma da inflação dos preços dos produtos energéticos em 2024 deve‑se sobretudo a fortes efeitos de base em sentido ascendente e à descontinuação de muitas medidas governamentais destinadas a atenuar a inflação dos preços do gás e da eletricidade.

A inflação dos preços dos produtos alimentares deverá baixar nos últimos anos do horizonte de projeção, em consonância com os pressupostos relativos aos preços das matérias‑primas. A evolução dos custos do trabalho deverá tornar‑se um importante fator impulsionador da inflação dos preços dos produtos alimentares, já que se pressupõe que os preços das matérias‑primas alimentares e energéticas continuem a descer até ao final do horizonte de projeção, permanecendo, porém, acima dos níveis anteriores a 2022.

No médio prazo, projeta‑se que a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares continuará a diminuir gradualmente, permanecendo, no entanto, elevada, devido ao forte crescimento dos salários ao longo do horizonte de projeção. A esperada descida de 5,1% em 2023 para 2,3% em 2025 reflete o desvanecimento dos efeitos indiretos dos preços dos produtos energéticos, o desaparecimento dos estrangulamentos no abastecimento, o impacto atenuante do aumento da restritividade da política monetária e a normalização da procura após a forte recuperação depois da pandemia. Ao mesmo tempo, a inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares permanecerá muito acima da sua média histórica de 1,5% no médio prazo, em virtude da forte dinâmica dos custos unitários do trabalho, devido sobretudo ao crescimento dos salários, que se considera que será parcialmente amortecido por uma contração dos lucros unitários em 2024.

Gráfico 5

Inflação medida pelo IHPC na área do euro – decomposição nas principais componentes

(variação anual em percentagem; pontos percentuais)

Nota: A linha vertical indica o início do atual horizonte de projeção.

Projeta-se que os salários registarão taxas de crescimento muito acima da média histórica, refletindo a compensação pela inflação e a restritividade do mercado de trabalho, assim como aumentos dos salários mínimos. Segundo as projeções, o crescimento da remuneração por trabalhador diminuirá de 5,3% em 2023 para 4,5% em 2024 e 3,9% em 2025, devendo os aumentos salariais situar‑se muito acima das médias históricas, tanto no setor público como privado. Para 2023, o valor mantém‑se inalterado em comparação com as projeções de março, mas o crescimento deverá ser mais forte em 2024 e 2025, refletindo um mercado de trabalho mais restritivo. As perdas de poder de compra incorridas desde o aumento acentuado da inflação deverão ser recuperadas apenas no final do horizonte de projeção. O crescimento dos custos unitários do trabalho deverá atingir o seu valor máximo em 2023, diminuindo depois em 2024 e 2025, perante uma diminuição do crescimento dos salários e uma recuperação do crescimento da produtividade.

O desvanecimento dos estrangulamentos no abastecimento, a fraca procura agregada em 2023 e o forte crescimento dos salários ao longo da maior parte do horizonte de projeção são consentâneos com os indicadores que apontam para lucros decrescentes durante o horizonte de projeção. Fatores excecionais apoiaram as margens das empresas em 2021 e 2022, sendo provável que também o façam em 2023 (gráfico 6)[7]. O desvanecimento da procura não satisfeita relacionada com a pandemia, o abrandamento dos estrangulamentos no abastecimento e os efeitos atenuantes decorrentes da maior restritividade da política monetária deverão resultar numa maior pressão sobre os lucros unitários, a fim de absorver o forte crescimento dos salários e o subsequente crescimento dos custos unitários do trabalho. A normalização dos preços dos produtos energéticos deverá, por seu lado, levar a uma melhoria dos termos de troca e, por conseguinte, mitigar, em certa medida, o impacto negativo nos lucros unitários de um crescimento mais elevado dos salários e de uma procura interna mais fraca.

Gráfico 6

Deflator do PIB da área do euro – decomposição do lado da receita

(variação anual em percentagem, pontos percentuais)

Nota: A linha vertical indica o início do atual horizonte de projeção.

Na sequência de um aumento acentuado em 2022, a taxa de crescimento anual dos preços das importações deverá passar a ser negativa em 2023, conduzindo a uma melhoria dos termos de troca no horizonte de projeção. Após um aumento acentuado de 17,2% em 2022, o deflator das importações deverá diminuir marcadamente e registar uma contração em 2023, passando depois a ser positivo em 2024 e 2025, em consonância com a pressuposta descida dos preços do petróleo, do gás e de outras matérias‑primas e com o desaparecimento dos estrangulamentos no abastecimento no que respeita a fatores de produção importados.

Em comparação com as projeções de março de 2023, a projeção para a inflação medida pelo IHPC foi revista em alta, em 0,1 pontos percentuais, para cada ano do horizonte de projeção. As revisões em baixa das componentes energéticas foram compensadas por revisões em alta das componentes não energéticas. A inflação dos preços dos produtos alimentares foi revista em alta, devido a surpresas de dados em sentido ascendente e a um crescimento mais forte dos salários, não obstante os pressupostos técnicos mais moderados relativos a preços dos produtos energéticos e das matérias‑primas alimentares. A inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares foi revista em alta no curto prazo – em grande parte devido às recentes surpresas de dados, que dominam a esperada diminuição dos efeitos indiretos relacionados com os preços mais baixos dos produtos energéticos – e também no médio prazo, refletindo uma maior persistência da inflação subjacente e uma pressão mais forte decorrente do crescimento dos custos unitários do trabalho.

Caixa 3

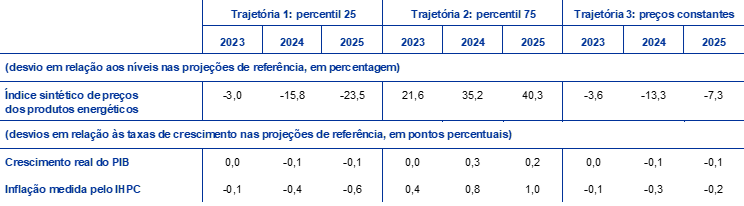

Análise de sensibilidade: trajetórias alternativas para os preços dos produtos energéticos

Devido à incerteza significativa em torno da evolução futura dos preços dos produtos energéticos, as trajetórias alternativas dos mesmos são determinadas com base nos preços do petróleo e do gás implícitos nas opções e numa trajetória de preços constante para avaliar as implicações das perspetivas para a inflação medida pelo IHPC e para o crescimento real do PIB. Nesta análise de sensibilidade, é utilizado um índice sintético de preços dos produtos energéticos, que combina os preços dos futuros do petróleo e do gás. As trajetórias em alta e baixa alternativas são calculadas a partir dos percentis 25 e 75 das densidades implícitas, neutras em termos de risco, extraídas das opções para os preços do petróleo e do gás em 23 de maio de 2023 (a data de fecho da informação para os pressupostos técnicos). Ambas as distribuições indicam riscos em sentido ascendente para os pressupostos técnicos implícitos nas projeções de junho de 2023, que são particularmente pronunciados no que toca aos preços dos futuros do gás. Além disso, parte‑se do pressuposto de preços constantes tanto para os preços do petróleo como para os preços do gás. Os impactos das trajetórias alternativas são avaliados com base numa série de modelos macroeconómicos do BCE e do Eurosistema utilizados nas projeções. Os impactos médios no crescimento real do PIB e na inflação nesses modelos são apresentados no quadro a seguir.

Quadro

Impactos de trajetórias alternativas dos preços dos produtos energéticos

Notas: Nesta análise de sensibilidade, é utilizado um índice sintético de preços dos produtos energéticos, que combina os preços dos futuros do petróleo e do gás. Os percentis 25 e 75 referem‑se às densidades implícitas, neutras em termos de risco, extraídas das opções para os preços do petróleo e do gás em 23 de maio de 2023. Os preços constantes do petróleo e do gás correspondem aos respetivos valores na mesma data. Os efeitos macroeconómicos são apresentados como médias de vários modelos macroeconómicos utilizados pelos especialistas do BCE e do Eurosistema.

Caixa 4

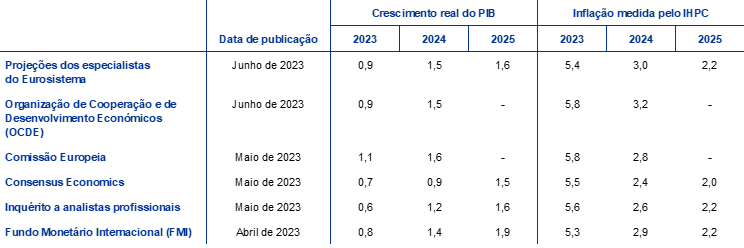

Previsões elaboradas por outras instituições

Estão disponíveis previsões para a área do euro, elaboradas por organizações internacionais e instituições do setor privado. Todavia, essas previsões não são diretamente comparáveis entre si ou com as projeções macroeconómicas elaboradas por especialistas do Eurosistema, visto que foram concluídas em momentos distintos. Além disso, aplicam métodos diferentes de cálculo dos pressupostos relativos às variáveis orçamentais, financeiras e externas, incluindo preços do petróleo, do gás e de outras matérias‑primas. Por último, existem diferenças nos métodos de correção de dias úteis utilizados nas diversas previsões.

Quadro

Comparação de previsões recentes para o crescimento real do PIB e para a inflação medida pelo IHPC na área do euro

(variação anual em percentagem)

Fontes: Economic Outlook, n.º 113, da OCDE, de 7 de junho de 2023; previsões económicas da primavera de 2022 da Comissão Europeia, de 15 de maio de 2023; previsões da Consensus Economics, de 11 de maio de 2023 (dados para 2025 retirados do inquérito de abril de 2022); inquérito do BCE a analistas profissionais, de 5 de maio de 2023; World Economic Outlook, do FMI, de 11 de abril de 2023.

Notas: As projeções macroeconómicas dos especialistas do Eurosistema apresentam taxas de crescimento anuais corrigidas de dias úteis, ao passo que a Comissão Europeia e o FMI apresentam taxas de crescimento anuais não corrigidas de dias úteis por ano. As restantes previsões não especificam se foram, ou não, utilizados dados corrigidos de dias úteis.

As projeções de junho de 2023 dos especialistas do Eurosistema encontram‑se dentro do intervalo das outras previsões para o crescimento do PIB e a inflação. A projeção para o crescimento do PIB dos especialistas do Eurosistema está em consonância com a previsão da OCDE e é ligeiramente inferior à previsão da Comissão Europeia, mas superior à previsão do FMI e a previsões do setor privado no tocante a 2023 e 2024. Quanto à inflação medida pelo IHPC, a projeção dos especialistas do Eurosistema para 2024 está entre as previsões mais elevadas, mas é 0,2 pontos percentuais inferior à previsão da OCDE. Para 2025, encontra‑se no limite superior do intervalo estreito de outras previsões, mas é consentânea com as previsões do FMI e o inquérito a analistas profissionais.

© Banco Central Europeu, 2023

Endereço postal 60640 Frankfurt am Main, Alemanha

Telefone +49 69 1344 0

Sítio Web www.ecb.europa.eu

Todos os direitos reservados. A reprodução para fins pedagógicos e não comerciais é permitida, desde que a fonte esteja identificada.

Para uma definição da terminologia específica, consultar o glossário do BCE.

HTML ISBN 978-92-899-5747-2, ISSN 2529-4792, doi:10.2866/047278, QB-CF-23-001-PT-Q

A data de fecho da informação para os pressupostos técnicos, como os relativos aos preços do petróleo e às taxas de câmbio, foi 23 de maio de 2023. As projeções para a economia mundial foram finalizadas em 23 de maio e as projeções macroeconómicas para a área do euro em 31 de maio de 2023. Apesar da finalização ter sido um dia antes da publicação da estimativa provisória do Eurostat relativa ao IHPC da área do euro para maio de 2023, foram incluídas nas projeções estimativas provisórias nacionais divulgadas antes dessa data, que cobrem mais de 80% da área do euro. O presente exercício de projeção abrange o período de 2023 a 2025. Projeções com um horizonte tão alargado estão sujeitas a uma incerteza muito elevada, facto que é necessário ter em conta na sua interpretação. Ver o artigo intitulado “The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, Boletim Económico, Número 8, BCE, 2019. Ver também http://www.ecb.europa.eu/pub/projections/html/index.pt.html, para uma versão acessível dos dados subjacentes aos quadros e gráficos selecionados. É disponibilizada uma base de dados completa das projeções macroeconómicas anteriores elaboradas por especialistas do BCE e do Eurosistema em https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

As projeções de junho de 2023 elaboradas por especialistas do Eurosistema implicam um crescimento real do PIB da área do euro de 0,1% no primeiro trimestre de 2023, ou seja, 0,2 pontos percentuais acima da estimativa do Eurostat divulgada em 8 de junho de 2023, após a data de fecho da informação para as projeções. Esta discrepância está, em grande parte, relacionada com o facto de as projeções para diversos países de menor dimensão da área do euro, com dados trimestrais particularmente voláteis e muitas vezes sujeitos a revisões consideráveis, serem realizadas com uma frequência anual e interpoladas para fins da elaboração de projeções trimestrais para a área do euro. Esta abordagem implica um perfil trimestral mais regular do que o observado nas estimativas oficiais do Eurostat, que se baseiam em informação trimestral para todos os países da área do euro. Acresce que alguns dados dos países só passaram a estar disponíveis após a data de fecho da informação para as projeções de junho de 2023.

Ver a caixa intitulada “A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021”, Boletim Económico, Número 3, BCE, 2023.

O pressuposto relativo às taxas de rendibilidade nominais das obrigações de dívida pública a dez anos da área do euro tem por base a média ponderada das taxas de rendibilidade das obrigações de dívida pública a dez anos de referência dos países, ponderada em função dos valores anuais do PIB e alargada pela trajetória a prazo obtida a partir da taxa de cupão do BCE que torna o preço da obrigação igual ao valor nominal a dez anos de todas as obrigações da área do euro, sendo a discrepância inicial entre as duas séries mantida constante ao longo do horizonte de projeção. Quanto aos diferenciais entre as taxas de rendibilidade das obrigações de dívida pública específicas dos países e a média da área do euro correspondente, pressupõe‑se que permaneçam constantes no horizonte de projeção.

Os pressupostos técnicos relativos aos preços das matérias‑primas baseiam‑se na trajetória implícita nos mercados de futuros, considerando a média da quinzena finda na data de fecho da informação de 23 de maio de 2023.

Ver a caixa intitulada “Intangible assets of multinational enterprises in Ireland and their impact on euro area GDP”, Boletim Económico, Número 3, BCE, 2023.

Para mais informação sobre a decomposição do deflator do PIB e o papel dos lucros unitários na análise da inflação, ver Arce, O., Hahn, E. e Koester, G.,“How tit‑for‑tat inflation can make everyone poorer”, Blogue do BCE, 30 de março de 2023, bem como a caixa intitulada “De que forma é que os lucros ditam as pressões internas sobre os preços na área do euro?”, por E. Hahn, Boletim Económico, Número 6, BCE, 2019, e a caixa intitulada “O papel das margens de lucro no ajustamento ao choque da COVID‑19”, por E. Hahn, Boletim Económico, Número 2, BCE, 2021.

-

15 June 2023

-

29 June 2023