Convergencia económica, heterogeneidad y política monetaria en una zona del euro ampliada

Lucas Papademos, Vicepresidente del BCE, Discurso pronunciado con ocasión de la 7th Biennial Athenian Policy Forum conference con título “Asymmetries in Trade and Currency Arrangements in the 21st Century”, organizada conjuntamente por University of Giessen, Athenian Policy Forum y Deutsche BundesbankFráncfort del Meno, el 29 de julio de 2004

Introducción

Esta importante conferencia está dedicada a una cuestión fascinante: «Asimetrías en el comercio y los sistemas monetarios en el siglo XXI». He sido invitado a compartir con Uds. algunas reflexiones sobre la política monetaria en una Unión Monetaria Europea ampliada. En esta invitación subyace una presunción y, al menos, una expectativa. La presunción es que la Unión Monetaria Europea está caracterizada por «asimetrías» de magnitud significativa y que la política monetaria única tiene efectos «asimétricos» sobre la economía de los países que integran la zona del euro. La expectativa es el probable incremento de estas asimetrías cuando otros países se incorporen a la zona del euro en el futuro y, en consecuencia, los responsables de la política tengan que afrontar retos más sustantivos en los próximos años. Durante mi intervención, examinaré esta presunción, evaluaré en qué medida es correcta y hasta qué punto demostrará ser exacta. Asimismo, abordaré sus repercusiones para la política monetaria única y para la política económica de los países que componen la zona del euro.

La ampliación de la UE, tras la integración de los nuevos Estados miembros el 1 de mayo de 2004, ha constituido un acontecimiento de importancia histórica con efectos significativos para el tamaño y la diversidad de la Unión. La ampliación ha dado lugar a la creación del mayor mercado unificado del mundo, que representa, aproximadamente, un cuarto del volumen del comercio y de la renta mundial. En términos de población, la UE ocupa el tercer puesto después de China y de India. Con un total de veinticinco Estados miembros, la Unión ha pasado a tener un carácter más heterogéneo, no sólo en razón de la mayor variedad de lenguas y tradiciones culturales, sino también del incremento de las diferencias entre sus miembros, en lo que a estructuras económicas y financieras y nivel de vida se refiere. La presencia de diferencias o asimetrías regionales no es infrecuente en las uniones económicas y monetarias, incluso en las que cuentan con muchos años de vida, como los Estados Unidos de América. Las políticas macroeconómicas, en especial la política monetaria, han venido aplicándose de forma efectiva en dichas uniones durante períodos muy prolongados. No obstante, los responsables de estas políticas podrían tener que afrontar problemas relacionados con diferencias entre las estructuras económicas y financieras, el grado real de integración de los mercados y la movilidad de los factores existentes en una unión económica y monetaria de gran tamaño y elevado nivel de heterogeneidad.

En mi intervención, examinaré, en primer lugar, el estado actual de la convergencia en la zona del euro que reflejan los diferenciales de inflación y de crecimiento del producto entre los Estados miembros. En concreto, evaluaré la magnitud, las causas y la persistencia de estos diferenciales, y ponderaré sus efectos sobre la política monetaria única y la política económica interna de los países de la zona del euro. En segundo lugar, analizaré la forma en que la ampliación de la Unión ha incidido sobre la heterogeneidad de su economía, como muestran una serie de indicadores, y formularé algunas conclusiones acerca de la posibilidad de que estas diferencias referidas a la evolución del producto y de la inflación persistan. Por último, trataré sobre las consecuencias que la futura ampliación de la zona del euro podría tener sobre la ejecución y la orientación de la política monetaria única, el buen gobierno del Eurosistema, y sobre el papel de las políticas económicas nacionales en la mejora del comportamiento general de la economía de la zona del euro ampliada.

El grado de convergencia en la zona del euro: datos y consecuencias para las políticas

La convergencia, en un sentido amplio, puede definirse como un proceso a través del cual disminuyen las diferencias entre las estructuras económicas y financieras de los países concernidos. Las diferencias de estructura y de funcionamiento de los mercados —principalmente de los mercados financieros y laborales—, así como las referidas a las situaciones y a las estructuras presupuestarias de los países, pueden influir de forma significativa sobre la evolución económica, por cuanto que repercuten en la forma en que las perturbaciones y los efectos de la política monetaria se transmiten a la economía. Tales divergencias estructurales y presupuestarias se manifiestan en las tasas de crecimiento del producto y de inflación registradas en los distintos países. Cierto grado de heterogeneidad ha de considerarse como una característica natural de toda unión monetaria, como una parte integral del mecanismo de ajuste resultante de los diversos niveles de PIB per cápita, de las distintas características estructurales —incluidos los mecanismos de ajuste de mercado— y de los efectos de la asimetría de las perturbaciones de la oferta y de la demanda que afectan a las economías nacionales. Si bien algunas de estas diferencias reflejan «situaciones iniciales» dadas y procesos deseables de reajuste interno, otras tienen su origen en rigideces estructurales o en la orientación de las políticas fiscales nacionales, y, en consecuencia, ha de hacérseles frente mediante la aplicación de políticas adecuadas.

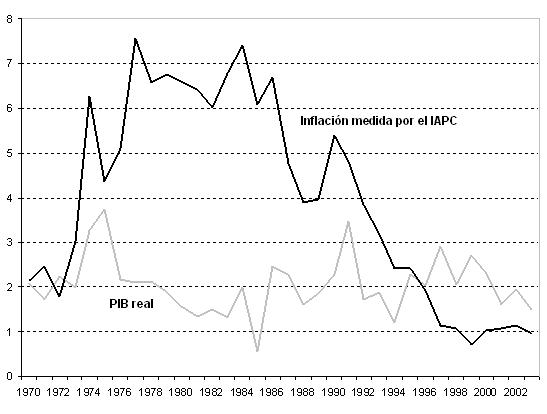

Resulta útil comenzar con un breve análisis del grado de convergencia —o de heterogeneidad— que muestran los diferenciales de inflación y de crecimiento del producto de la zona del euro. Obviamente, los datos agregados de la zona ocultan las diferencias entre los distintos países de la unión monetaria. No obstante, dichas diferencias no parecen ser especialmente notables desde una perspectiva histórica, ni en comparación con otras uniones monetarias. A lo largo de la década de los noventa, hemos observado un proceso de convergencia y de creciente sincronización de los ciclos económicos entre los países de la zona del euro. El grado de dispersión del crecimiento del producto en estos países durante la segunda mitad de los noventa fue comparable al registrado en las dos décadas anteriores (véase gráfico 1). Asimismo, la dispersión de las tasas de inflación es históricamente baja y resulta comparable a la observada en otras uniones monetarias más maduras, como Estados Unidos. Existen indicios que apuntan a que la adopción de una política monetaria única ha contribuido a la sincronización cíclica del crecimiento de las tasas en la zona del euro. En particular, a raíz de la creación de la unión monetaria, no sólo tenemos un único tipo de interés a corto plazo, sino que también los tipos a largo plazo son muy similares. Esto último refleja una convergencia de las expectativas de inflación a largo plazo entre los países de la zona del euro.

Gráfico 1: Dispersión del crecimiento del PIB real y de la inflación medida por el IAPC en los 12 países de la zona del euro (desviación típica sin ponderar)

Fuentes: Comisión Europea, Eurostat.

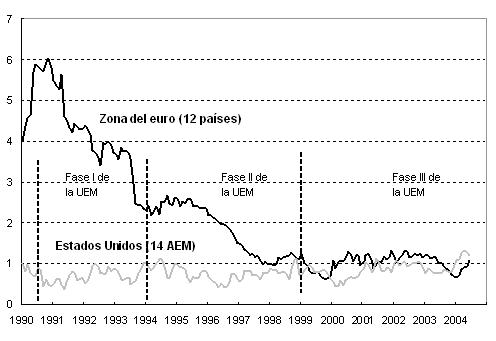

Me centraré ahora con más detalle en las diferencias en la inflación observada en la zona del euro durante la última década y, en particular, desde el inicio de la UEM. La dispersión de la inflación (medida por la desviación típica no ponderada de las tasas de inflación) comenzó a descender significativamente a principios de los noventa, coincidiendo con el principio del proceso hacia la UEM (véase Gráfico 2), alcanzó su nivel mínimo en 1999, al comienzo de la tercera fase de la UEM, y desde entonces se ha mantenido prácticamente inalterada. En concreto, la desviación típica no ponderada de las tasas de inflación en los países de la zona del euro ha seguido siendo prácticamente de un punto porcentual desde 1999.

Gráfico 2: Dispersión de la inflación interanual en los países del área del euro y en las 14 Áreas Estadísticas Metropolitanas de Estados Unidos (AEM) (desviación típica sin ponderar)

Fuentes: Eurostat y Bureau of Labour Statistics de Estados Unidos.

Datos hasta junio del 2004 para la zona del euro, y hasta mayo del 2004 para las AEM de Estados Unidos.

Puede hacerse una evaluación más precisa de la medida de los diferenciales de inflación que se observan actualmente entre los distintos países de la zona del euro utilizando criterios de referencia adecuados. Una comparación con áreas metropolitanas de Estados Unidos, puede facilitar algunas claves útiles. Sin embargo, la confrontación con otras uniones monetarias se ve siempre sujeta a diversas salvedades y limitaciones, debido, principalmente, a la falta de datos plenamente comparables. Teniendo esto en cuenta, la magnitud de los diferenciales de inflación entre los países de la zona del euro desde la creación de la UEM no ha sido muy distinta a la observada en Estados Unidos (véase Gráfico 2). Conviene señalar, no obstante, que, por contraposición a los diferenciales de inflación entre las distintas regiones de Estados Unidos, la mayoría de los países de la zona del euro ha registrado diferenciales de inflación relativamente constantes en los últimos años[1]. A modo ilustrativo, y centrándonos en el período posterior a 1999, en varios países pertenecientes a la zona del euro se han observado diferenciales de inflación de más de un punto porcentual durante al menos dos años consecutivos. Esto no ha ocurrido en Estados Unidos. La persistencia de los diferenciales de inflación parece, por tanto, ser una característica específica de la zona del euro.

¿Cuáles son las causas que subyacen en los diferenciales de inflación de la zona del euro? Parece que las divergencias en cuanto al crecimiento económico y a las situaciones cíclicas, aunque indiscutiblemente importantes, no resultan suficientes para explicar la magnitud y la persistencia de dichos diferenciales. Los diferenciales de inflación actuales pueden explicarse de forma más satisfactoria mediante una combinación de factores de naturaleza especial y estructural. En cuanto a los primeros, que pueden describirse como de naturaleza transitoria, las variaciones en los precios administrados y en los impuestos indirectos han sido muy acusadas en los distintos países de la zona del euro y, por tanto, han contribuido a los diferenciales de inflación observados.

Por lo que respecta a los factores estructurales susceptibles de tener efectos duraderos, en algunos países, los diferenciales de inflación podrían haber estado causados, en parte, por la convergencia del nivel de precios y de la renta real, asociada frecuentemente a los efectos Balassa-Samuelson[2]. No resulta fácil estimar la magnitud de los efectos derivados del proceso de convergencia y separarlos de los demás factores que inciden sobre la inflación. De cualquier modo, el avance del progreso hacia la convergencia entre los países de la zona del euro debería traducirse en un descenso gradual de la dispersión de la inflación que resulta de la convergencia del nivel de los precios y de la renta. Otros factores estructurales, como el grado de rigidez de salarios y precios o el grado de competitividad de los principales mercados internos, han contribuido asimismo a la existencia de los diferenciales de inflación registrados, así como a su persistencia.

Por tanto, ¿cuáles son las repercusiones de los diferenciales de inflación de la zona del euro sobre la formulación de la política? La política monetaria única del BCE sólo puede estar orientada hacia el objetivo de estabilidad de precios para la zona del euro en su conjunto. Al igual que en otras uniones monetarias, los diferenciales de inflación de la zona del euro reflejan diferencias regionales asociadas a la evolución de los precios, los ajustes de los precios relativos y los niveles de precios nacionales. Estos factores no pueden controlarse mediante la política monetaria única. Aún con ello, en la medida en que los procesos de formación de los precios difieren entre los distintos países, para la política monetaria resulta útil tomar en consideración el tamaño, la persistencia y los factores determinantes de los diferenciales de inflación en sus distintas regiones, a la hora de evaluar la evolución de la inflación en el conjunto de la zona. A este respecto, se considera que el objetivo explícito del BCE de mantener la inflación del conjunto de la zona del euro en un nivel inferior, aunque próximo, al 2% a medio plazo resulta suficiente ante la preocupación de que algunos países pudieran registrar persistentemente tasas de inflación excesivamente bajas en el contexto de una unión monetaria[3].

Para valorar la importancia de los diferenciales de inflación en la política económica interna de los países de la zona del euro, conviene señalar, en primer lugar, que, desde una perspectiva nacional, la orientación de la política monetaria única europea viene predeterminada. El que los diferenciales de inflación requieran respuestas de política monetaria nacional depende de las causas y del grado de persistencia de los mismos. Así, los diferenciales de inflación relacionados con el proceso de convergencia no siempre necesitan una respuesta de la política monetaria. De hecho, los diferenciales observados entre países con diferentes tasas de crecimiento tendencial traen consigo el ajuste del nivel de los precios relativos que acompaña al proceso de convergencia. Estos diferenciales pueden considerarse un «instrumento de ajuste» y no reclaman respuestas de política monetaria, siempre que la convergencia de los niveles de precios y salarios no vaya por delante de la de los niveles de productividad. Si, por el contrario, los diferenciales de inflación positivos están relacionados con políticas presupuestarias laxas o incrementos salariales superiores a los de la productividad, podrían perjudicar la competitividad del país en que se registren. En consecuencia, este tipo de diferenciales requieren respuestas por parte de las autoridades nacionales que produzcan ajustes para conseguir un nivel de inflación inferior al valor medio de la zona durante algún tiempo. Este proceso de ajuste puede resultar doloroso, puesto que puede representar pérdidas significativas de crecimiento y bienestar a lo largo del tiempo. La puesta en práctica de reformas estructurales adecuadas y, en concreto, de medidas dirigidas a eliminar las rigideces nominales y a introducir una mayor flexibilidad en los procesos de fijación de salarios y precios, en línea con las cambiantes circunstancias económicas, podría facilitar y acelerar la evolución de los ajustes de salarios y precios.

La ampliación de la UE, heterogeneidad económica y convergencia

Mirando al futuro, ¿qué repercusión tendrían las futuras ampliaciones de la zona del euro sobre los diferenciales de inflación y crecimiento? Para responder a esta pregunta, debemos, en primer lugar, referirnos brevemente al marco institucional aplicable, que nos aportará la perspectiva adecuada. El proceso de integración monetaria europea se caracteriza por un marco institucional multilateral muy bien definido. Esto significa que, en cada etapa del proceso de integración monetaria, las principales decisiones sobre políticas concernientes a un país o a una moneda se adoptan de forma colegiada, bien por todos los Estados miembros de la UE, bien por los países de la zona del euro y el Consejo de Gobierno del BCE. Además, el objetivo del marco institucional consiste en garantizar que la integración monetaria tiene lugar de forma apropiada y que se aplican las políticas de acompañamiento pertinentes.

El camino que los nuevos Estados miembros han de recorrer hasta la adopción del euro consta de varias fases. La primera es el período comprendido desde su adhesión a la UE hasta su incorporación al mecanismo de tipos de cambio (MTC II). La segunda comienza con la entrada en el MTC II y termina con la adopción del euro.

En la andadura hacia el euro —y hacia la convergencia sostenible—, el período de participación en el MTC II resulta crucial. Como saben, algunos países han llegado ya a esta etapa. En virtud del acuerdo suscrito por todas las partes participantes, tres nuevos Estados miembros, Eslovenia, Estonia y Lituania, se unieron al MTC II el 27 de junio de 2004. Es probable que nuevos países se añadan a la lista, aunque no existe un calendario predeterminado, ni se han establecido criterios formales como requisito para la incorporación al MTC II. El éxito de la participación en este mecanismo depende de la situación económica de cada país, y de la estrategia y la orientación de su política macroeconómica. Estas cuestiones han de ser evaluadas cuidadosamente en el marco multilateral antes de tomar decisiones respecto al calendario para la entrada en el MTC II. En algunos de los nuevos Estados miembros, el MTC II puede percibirse como una «sala de espera» o casi un freno al deseo de adoptar el euro sin dilación. En el BCE, creemos que se trata, más bien, de una «sala de entrenamiento» o un «tubo de ensayo» que permite a los nuevos Estados miembros preparar su economía para la adopción del euro, y poner a prueba la sostenibilidad tanto del proceso de convergencia, como del tipo de cambio central, que puede fijarse como el tipo de conversión de la moneda nacional frente al euro.

La participación en el MTC II puede resultar muy útil para el anclaje del tipo de cambio y las expectativas de inflación, y para el fomento de la disciplina fiscal. Ayuda a orientar las políticas macroeconómicas hacia la estabilidad, ofreciendo, al mismo tiempo, cierto grado de flexibilidad, al contar con una banda de fluctuación amplia y contemplar la posibilidad de ajustar la paridad central. Estas características pueden proporcionar a las autoridades monetarias de cualquier Estado miembro que participe en el mecanismo el margen de maniobra necesario para hacer frente a las perturbaciones, la volatilidad con origen en el mercado, así como a las necesidades de ajuste más esenciales. Todo esto puede ayudar a las economías de estos países a asemejarse a las de los miembros de la zona del euro. De este modo, el mecanismo MTC II constituye un marco adecuado que permite avanzar en el proceso de convergencia —tanto nominal como institucional— previo a la entrada en la zona del euro. El período de participación en el MTC II, hasta alcanzar el grado de convergencia necesario dependerá de las políticas aplicadas y puede ser superior al mínimo exigido de dos años.

Los Estados miembros podrán incorporarse a la zona del euro una vez que hayan demostrado el logro del alto grado de convergencia sostenible requerido, al cumplir los criterios contemplados en el Tratado de Maastricht. En el caso de algunos países, este momento no debería estar demasiado lejano. Basta una mirada a la actual Unión Europea de veinticinco Estados miembros para obtener algunas claves con las que formarnos una idea preliminar del que sería el panorama económico conformado por una zona del euro ampliada (véase Cuadro 1). Este enfoque, si bien resulta ilustrativo como punto de partida, tiene limitaciones obvias asociadas a la perspectiva de que los futuros miembros de la zona del euro seguirán avanzando en materia de convergencia antes de que adopten la moneda única europea. Las tasas de inflación de la mayoría de los nuevos Estados miembros se han aproximado mucho a la media de la zona del euro, de modo que no sería imposible concluir que la incidencia de la ampliación en términos de diferenciales de inflación podría no ser muy significativa. Sin embargo, aunque entre mediados del 2002 y principios del 2004 la media de inflación en los nuevos Estados miembros se ha acercado y, en ocasiones, ha sido ligeramente inferior a los niveles registrados en la zona del euro, en los últimos meses, se ha incrementado considerablemente, dando lugar a un diferencial de inflación positivo de aproximadamente dos puntos porcentuales (véase Gráfico 3). Esto se debe principalmente tanto a variaciones en los impuestos indirectos y los precios administrados, como a aumentos de los precios de los alimentos, que siguen siendo un componente muy importante de la cesta de consumo de los nuevos Estados miembros. Una característica fundamental de la última ampliación de la UE es que los nuevos Estados miembros son más diferentes entre sí que los «antiguos» quince miembros. Algunos de los nuevos Estados ya han conseguido niveles de inflación reducidos, mientras que otros todavía están finalizando el proceso de desinflación. Esto explica parcialmente las diferencias actuales entre los nuevos Estados miembros. Es de esperar que estas diferencias tengan naturaleza temporal, ya que los nuevos miembros de la UE, como el resto de Estados miembros, se han comprometido a mantener la estabilidad de precios, en tanto que constituye el objetivo primordial de la política monetaria.

Cuadro 1: Principales características de la UE tras la adhesión de nuevos Estados miembros. Año 2002 (a menos que se indique lo contrario)

| UE 15 | UE 25 | EE.UU. | JAPÓN | |

|---|---|---|---|---|

| Población (millones, 2004) | 381 | 455 | 291 | 128 |

| PIB (porcentaje del PIB mundial) † | 26,8 | 28,1 | 32,5 | 12,3 |

| PIB (mm de euros) | 9.172 | 9.615 | 10.980 | 4.235 |

| PIB en términos de PPA | 8.921 | 9.741 | 9.422 | 3.067 |

| PIB per cápita (miles de euros) | 24,0 | 21,1 | 37,7 | 33,2 |

Fuente: Boletín Mensual del BCE, mayo del 2004.

†Los porcentajes del PIB se basan en los PIB nacionales, expresados en dólares de Estados Unidos a los tipos de cambio vigentes. Promedios en 2002.

Gráfico 3: Inflación en la zona del euro y en los nuevos Estados Miembros. IAPC (tasa de variación interanual)

Fuente: Eurostat (ponderado por el PIB nominal en el 2002).

A pesar de que, durante los últimos años, se ha avanzado de forma generalizada en el camino hacia la estabilidad de precios, mantener niveles de inflación reducidos y, en algunos casos, completar el proceso de desinflación resultará una tarea ardua para algunos de los nuevos Estados miembros. Concretamente, en aquellos países en los que la inflación sigue siendo elevada, será necesario realizar esfuerzos constantes, y aplicar eficazmente políticas macroeconómicas y reformas estructurales orientadas hacia la estabilidad, a fin de conseguir la reducción duradera de las presiones inflacionistas y la estabilidad de precios. De hecho, la reciente subida de la inflación —aunque desde niveles relativamente bajos— podría poner a algunas economías en una situación vulnerable a las espirales de precios, y afectar desfavorablemente a las expectativas de inflación. A este respecto, es indispensable adoptar marcos sólidos de política macroeconómica, establecer objetivos y aplicar políticas salariales prudentes.

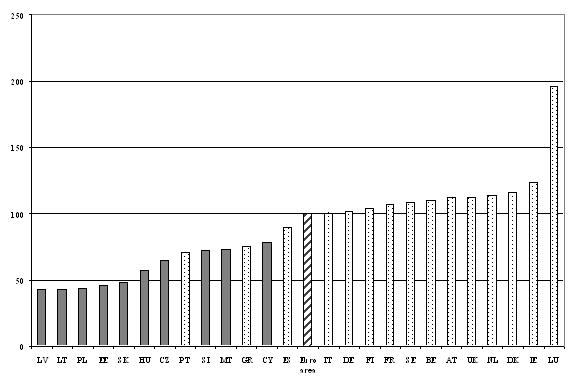

En términos de otros indicadores económicos, las diferencias entre los nuevos Estados miembros y la zona del euro son relativamente grandes en comparación con ampliaciones anteriores (véanse Gráficos 4 y 5). Esto es especialmente cierto en lo que se refiere a la renta per cápita y los niveles de precios. Aunque la población de los nuevos Estados miembros es numerosa (aproximadamente 75 millones de habitantes en total, frente a los 380 millones de la UE de los quince), el PIB de estos países es relativamente pequeño si lo comparamos con el de la UE de los quince. De ahí que la dispersión de la renta de la UE haya aumentado significativamente desde el 1 de mayo de 2004 (véase Gráfico 6). El PIB per cápita de los nuevos Estados miembros, en términos de paridad del poder adquisitivo, es ligeramente inferior al 60% de la media de la UE ampliada, y varía desde el 43% de Letonia, hasta el 78% de Chipre, frente al 71% de Portugal, el 75% de Grecia y el 124% de Irlanda. Estas diferencias son aun más pronunciadas si se consideran los tipos de cambio de mercado, en lugar de las paridades del poder adquisitivo.

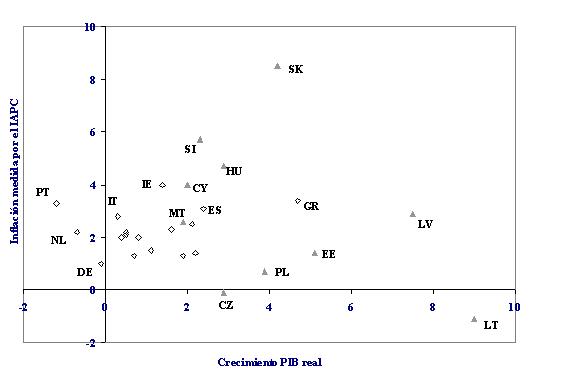

Gráfico 4: EU 25: Crecimiento del PIB real e inflación (tasas medias de variación interanuales en el 2003)

Fuente: Eurostat

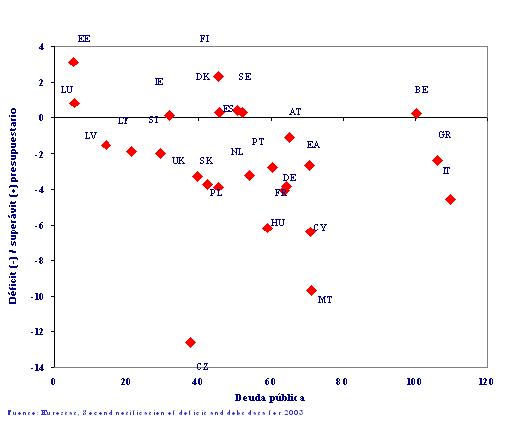

Gráfico 5: UE 25: Saldos presupuestarios y niveles de deuda pública (porcentaje del PIB en 2003)

Fuente: Eurostat, Fiscal notification and debt data for 2003.

Gráfico 6: Comparación del PIB per cápita en la UE 25 en el 2003 (Zona del euro = 100) (en términos de paridad de poder adquisitivo)

Fuente: Eurostat

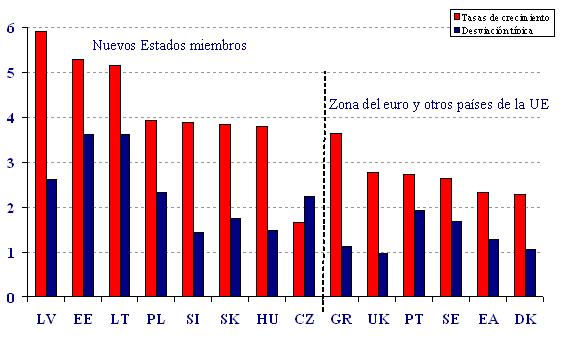

De acuerdo con la teoría sobre el crecimiento económico, los países de renta baja tienden a crecer más rápidamente que los más ricos, siempre que apliquen políticas adecuadas. Esta proposición refleja, entre otras cosas, que el rendimiento marginal del capital es relativamente mayor en los países más pobres, en los que la abundancia de capital es menor. Cabría esperar que los diferenciales de crecimiento de la UE se incrementasen, como, de hecho, ha ocurrido (véase Gráfico 7). En promedio, entre 1996 y 2003, los nuevos Estados miembros registraron tasas anuales de crecimiento del PIB del 3,6%, en términos reales, frente al 2% de la zona del euro. Los diferenciales de crecimiento del producto son aun mayores si analizamos las cifras particulares de cada país. En el 2003, por ejemplo, el crecimiento anual del PIB real osciló desde las fuertes tasas de Lituania (9%) y Letonia (7,5%), hasta un crecimiento prácticamente nulo en Alemania (-0,1%), o incluso un descenso del producto en Portugal (-1,2%) y en los Países Bajos (-0,7%).

Gráfico 7: Crecimiento del PIB real en la zona del euro y en los nuevos Estados Miembros (Datos trimestrales, tasas de variación interanuales)

Fuente: Eurostat

Además, en inmediata sucesión a una aceleración del crecimiento económico, la mayoría de los nuevos Estados miembros ha registrado fluctuaciones del producto más amplias (véase Gráfico 8). Para el conjunto de los diez países, la desviación típica media del crecimiento del PIB real fue de 2,4 puntos porcentuales en el período comprendido entre 1996 y 2003, cifra considerablemente superior a la registrada en la zona del euro (aproximadamente 1,3 puntos porcentuales). Esta mayor oscilación del producto está asociada a ratios de inversión relativamente elevadas en los nuevos Estados miembros, además de a la tendencia del gasto de capital a presentar un perfil generalmente más cíclico que el del consumo, y más vulnerable a los cambios del sentimiento inversor. Las oscilaciones del crecimiento registradas en el pasado también podrían haberse debido a los profundos cambios y reformas estructurales —que han avanzado durante los últimos quince años con ritmo, en ocasiones, irregular—, así como a los programas de estabilización macroeconómica y a perturbaciones externas, como las originadas por la crisis rusa de 1998.

Gráfico 8: Crecimiento medio del PIB real en determinados países de la UE y desviación típica (1996-2003) (tasa de variación interanual)

Fuente: Eurostat y cálculos del BCE.

En conjunto, la amplitud del diferencial de renta y el ritmo del proceso de convergencia, tanto actual como esperado, sugieren que los diferenciales de crecimiento del PIB real podrían mantenerse durante un período prolongado y persistir tras la adopción del euro. Esta conclusión se basa en la valoración de que las diferencias en la dinámica del producto reflejan, en gran medida, las características estructurales de las economías de los nuevos Estados miembros. Sin embargo, ha de señalarse que estos países han ajustado sus estructuras económicas para asemejarlas a las de los «antiguos» miembros de la UE, y han alcanzado ya un grado de integración económica bastante alto con el resto de Estados miembros. Por ejemplo, en términos de participación de los sectores agropecuario, industrial y de los servicios en el PIB, las estructuras económicas se han asimilado mucho. En concreto, la participación del sector agropecuario en el PIB se ha reducido hasta situarse en torno al 5% del PIB en los diez nuevos Estados miembros, frente al 2,3% de la zona del euro y el 2,1% de la UE de los 15, mientras que el sector industrial (que incluye al manufacturero y al de la construcción) representa el 27% del PIB, un porcentaje igual al de la zona del euro. No obstante, determinados países siguen presentando considerables diferencias respecto a la distribución del empleo entre los distintos sectores de producción. Por último, en materia de intercambios comerciales, los nuevos Estados miembros están altamente integrados en la zona del euro, que, actualmente, constituye su principal socio comercial. En efecto, los nuevos miembros realizan intercambios comerciales con la zona del euro proporcionalmente comparables a los de los «antiguos» Estados miembros.

La política monetaria en una zona del euro ampliada

La evaluación previa de las principales características macroeconómicas de la UE ampliada muestra claramente que la reciente adhesión de nuevos Estados miembros ha conferido a la UE un carácter más heterogéneo desde el punto de vista económico, lo que no es necesariamente un aspecto negativo. No debe olvidarse que las diferencias en las tasas de crecimiento tendencial son una característica inevitable del proceso de convergencia del PIB per cápita y, en un período posterior, de los niveles de los precios a más largo plazo. No obstante, han surgido algunos interrogantes respecto a la posibilidad de que la presencia de diferenciales de crecimiento de la inflación y del producto persistentes y significativos dificulte la cohesión de la zona del euro, y de que pudiera afectar a la aplicación y a la eficacia de la política monetaria única. Para los futuros miembros de la zona del euro, es probable que la renuncia a la facultad de aplicar una política monetaria independiente como instrumento de estabilización represente pérdidas en términos de bienestar si su entrada se produjera prematuramente, es decir, en una fase temprana del proceso de convergencia. Por otra parte, la aplicación de políticas macroeconómicas nacionales inadecuadas en el seno de una unión monetaria podría acentuar las fluctuaciones cíclicas y dar lugar a ciclos de auge y caída. En mi opinión, las preocupaciones que se han expresado en relación con la aparición de posibles tensiones en una zona del euro ampliada y con la aplicación de la política monetaria única carecen de fundamentos sólidos. Permítanme explicarles por qué.

Como se ha señalado anteriormente, de conformidad con las disposiciones del Tratado, los nuevos Estados miembros no pueden adoptar el euro hasta haber alcanzado un alto grado de convergencia nominal con la zona del euro. El Tratado requiere, asimismo, que la convergencia nominal sea sostenible, lo que implica que ha de estar sustentada por un grado suficiente de convergencia estructural o real, es decir, que la estructura económica de los países que deseen integrarse en la zona del euro haya convergido hacia las estructuras existentes en la zona del euro. Por tanto, desde una perspectiva más amplia, la convergencia real y la nominal son, y deben considerarse, complementarias. La existencia de precios estables y la alineación de las expectativas de inflación con la estabilidad de precios respaldan el crecimiento, un bajo nivel de desempleo y un alto nivel de prosperidad. En consecuencia, en el momento en que los nuevos Estados miembros adopten el euro, el grado de convergencia de una zona del euro ampliada sería comparable al existente en este momento. El entorno económico en el que se ejecutaría la política monetaria única no sería muy diverso del actual.

Sin embargo, no puede descartarse que incluso cuando un país haya alcanzado un alto grado de convergencia nominal, puede resultar difícil mantenerlo. Por ejemplo, las divergencias en las tasas de inflación podrían aumentar tras la ampliación de la zona del euro, si los incrementos de los salarios excediesen las mejoras de productividad relacionados con presiones de la demanda agregada o con rigideces del mercado de trabajo. La existencia de retrasos sustantivos y persistentes en el saneamiento presupuestario podrían también incidir negativamente en los progresos hacia la estabilización logrados con tanto esfuerzo. Estas consideraciones indican la importancia de lograr un alto grado de convergencia sostenible como requisito previo a la entrada en la zona del euro y de su mantenimiento posterior.

Los nuevos miembros con economías en proceso de convergencia podrían tener que afrontar el desafío añadido resultante de la existencia de un grado de productividad relativamente alto en sus sectores de productos comerciables frente a la media de la UE, que podría traducirse en un nivel de inflación ligeramente superior, asociado al efecto Balassa-Samuelson, entre otros factores. Aunque la mayoría de los estudios empíricos indican que, hasta ahora, únicamente cabe atribuir a este efecto una pequeña parte de los diferenciales de inflación de estos países frente a la zona del euro, hay evidencia de la presencia del mismo en algunos de estos países.[4] Además, su importancia podría incrementarse en los próximos años si el crecimiento de la productividad en los nuevos Estados miembros se acelerase como consecuencia de su incorporación a la UE.

Aunque el impacto de la incorporación de nuevos miembros en los agregados económicos y monetarios de la zona del euro no debe sobrestimarse, dado que el PIB de los nuevos países de la UE representa aproximadamente un 6% del de la zona del euro, una divergencia de sus tasas de inflación tras la adopción de la moneda única significaría riesgos específicos para los nuevos miembros. Al objeto de minimizar tales riesgos potenciales, es importante, en primer lugar, realinear el tipo de conversión irrevocable de los nuevos miembros de la zona del euro con un grado razonable de certeza en relación con el valor justo del tipo de cambio a largo plazo de esa moneda. En segundo lugar, y en conexión con el punto anterior, los costes y los beneficios de renunciar al empleo de la política monetaria como instrumento de estabilización han de ser cuidadosamente sopesados por los responsables de los países que deseen incorporarse a la unión monetaria a la hora de determinar el momento de su integración. En tercer lugar, la solidez de las finanzas públicas es de capital importancia para permitir a la política fiscal alcanzar el objetivo de estabilización macroeconómica a corto plazo y, al mismo tiempo, desempeñar un papel adecuado para respaldar el crecimiento del PIB real y el bienestar social de manera sostenible. Teniendo en cuenta los significativos desequilibrios fiscales que actualmente presentan algunos de los nuevos Estados miembros, la consecución oportuna de situaciones presupuestarias saneadas resulta una tarea particularmente importante y ardua. Estas tres consideraciones destacan la conveniencia de identificar el momento adecuado para integrarse en la zona del euro.

Por todas estas razones, el BCE ha subrayado la importancia de dos cuestiones: en primer lugar que, tanto los criterios de convergencia de Maastricht, como el Pacto de Estabilidad y Crecimiento son pilares básicos de una integración satisfactoria en la zona del euro y, en segundo lugar, que las estructuras e instituciones económicas deberían sentar las bases para el logro sostenible de una situación macroeconómica estable. Los nuevos miembros se beneficiarán de la adopción del euro como resultado de una reducción de las primas de riesgo de tipo de interés y de la eliminación del riesgo de ataques especulativos. No obstante, en última instancia, al objeto de optimizar los beneficios de la integración en la UEM, redunda en su propio interés garantizar el logro de un grado sostenible de convergencia que pueda mantenerse con posterioridad a la adopción del euro.

La ampliación de la zona del euro tiene también repercusiones sobre la gestión institucional y los procesos decisorios del Eurosistema. Mucho se ha escrito acerca de las consecuencias de la participación de los gobernadores de los nuevos Estados miembros en el Consejo de Gobierno. Estas opiniones se refieren, por una parte, a la «mecánica» de la adopción de decisiones y, por otra, al aspecto sustantivo de las deliberaciones y las decisiones del Consejo de Gobierno referidas a la política monetaria.

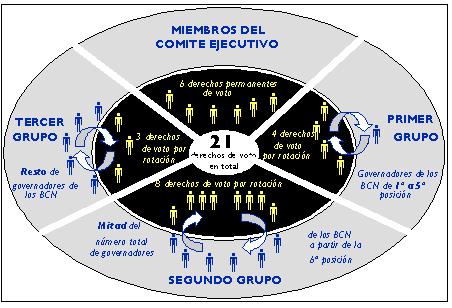

Con el fin de garantizar la capacidad para adoptar decisiones con eficacia y rapidez tras la ampliación de la zona del euro a más de quince países, la UE, sobre la base de una recomendación del BCE, ha introducido un nuevo sistema de votación en el seno del Consejo de Gobierno[5]. Con el nuevo sistema, el número de derechos de voto en el Consejo de Gobierno quedará limitado a veintiuno: los seis miembros del Comité Ejecutivo ejercerán su derecho de voto de forma permanente, y los quince votos restantes serán emitidos por los gobernadores de los bancos centrales nacionales, de acuerdo con un sistema rotatorio (véase Gráfico 9). Los gobernadores se dividirán en tres grupos y ejercitarán su derecho de voto con distinta frecuencia, de acuerdo con un sistema basado en una clasificación de países realizada en función de un indicador del tamaño relativo de la economía y del sector financiero de cada país. Los gobernadores de los Estados miembros con economías de «mayor tamaño» ejercitarán el derecho de voto con mayor frecuencia que los gobernadores de los Estados miembros con economías de «menor tamaño». De esta forma, el nuevo sistema de voto garantiza asimismo que, en todo momento, los gobernadores con derecho de voto pertenecen a Estados miembros que, tomados agregadamente, son representativos del conjunto de la economía de la zona del euro.

Gráfico 9: Modalidades de voto en un Consejo de Gobierno del BCE ampliado

Fuente: Boletín Mensual del BCE.

El nuevo sistema de voto no resulta sencillo. No obstante, todo sistema rotatorio entraña cierto grado de complejidad, derivado del objetivo de cumplir simultáneamente una serie de principios, particularmente el de representatividad. Cabe observar que «nuestro» sistema de votación es bastante similar al del Comité de Operaciones de Mercado Abierto de la Reserva Federal de los Estados Unidos.

Se ha expresado cierta preocupación en referencia a que el concepto de «representatividad», implícito en el sistema rotatorio, pudiera introducir un elemento de «nacionalización» en el proceso de adopción de decisiones del BCE, lo cual me lleva a la segunda cuestión que he apuntado con anterioridad. Se ha argüido que, especialmente si las divergencias económicas entre las distintas partes de la zona del euro persistieran en el futuro, podría aumentar el riesgo de que la actuación de los gobernadores de los BCN adquiriera un mayor sesgo de representación nacional en el Consejo de Gobierno. Quisiera responder brevemente a esta cuestión con dos argumentos. En primer lugar, el indicador del tamaño relativo de la economía de los países de los gobernadores constituye un mecanismo auxiliar que se utiliza exclusivamente para determinar quién vota en cada momento. En segundo lugar, en lo que se refiere al fondo del proceso decisorio, —y, por razones sustantivas, esto es de crucial importancia—, el principio de participación personal de los gobernadores sigue teniendo validez, y el principio de «un voto por miembro» se aplica a todos los miembros que ejerzan un derecho de voto. Estos principios y características del nuevo sistema de voto garantizarán también que, en un Consejo de Gobierno ampliado, lo más importante en las deliberaciones sea la fuerza de los argumentos, y no el país de origen de un gobernador o su tamaño.

Hay otra reflexión que debe apuntarse en relación con la política monetaria de una zona del euro ampliada, y se refiere a la comunicación. Para todo banco central, la comunicación efectiva de las decisiones de política constituye una tarea de pareja importancia y dificultad; y es probable que, en una futura zona del euro ampliada, explicar al público y a los participantes en el mercado las decisiones adoptadas para el conjunto de una zona del euro con más miembros y, en líneas más generales, el papel de la política monetaria para garantizar la estabilidad de precios y fomentar el crecimiento económico, lo sea en mayor medida. Esta comunicación reviste particular importancia en relación con países y regiones en los que las divergencias económicas —como tasas de inflación y desempleo superiores a la media o un ritmo de crecimiento del producto inferior a la media— son muy pronunciadas o persistentes. Por tanto, es necesario explicar de manera convincente que, en una unión monetaria, las políticas fiscales y estructurales son fundamentales para hacer frente a las divergencias regionales y para contribuir al fomento de la competitividad y del empleo en los países participantes. A este respecto, es esencial progresar en la aplicación de las reformas estructurales acordadas en la cumbre de Lisboa, (anunciadas en el 2000), a fin de mejorar el funcionamiento de los mercados de productos y de trabajo. La consecución de los objetivos del programa de reformas de Lisboa contribuirá significativamente al funcionamiento satisfactorio de una futura zona del euro con más miembros y más diversidad.

Conclusiones

A modo de conclusión, permítanme responder brevemente a una variante de la pregunta habitual de los responsables de la política en una unión monetaria: ¿puede la Unión Europea prosperar en cuanto que una unión monetaria en la que una «única política monetaria» tiene que «ajustarse a todos»? Mi respuesta es, sin lugar a dudas, afirmativa. La estructura de gobierno y la infraestructura técnica del Eurosistema están preparadas para acomodar la expansión de la unión monetaria. Además, los nuevos miembros habrán alcanzado el grado de convergencia requerido para la adopción de la moneda única europea, garantizándose con ello el éxito de su participación y el funcionamiento efectivo de la unión monetaria. El marco, la orientación y la aplicación de la política monetaria en la zona del euro ampliada no diferirán de los actuales: la política monetaria única será el instrumento que garantice la estabilidad de precios en el conjunto de la zona del euro ampliada. En toda zona con una moneda única —ya sea una unión monetaria o un país determinado—, la política monetaria no puede y no debe intentar reducir los diferenciales de inflación entre sus distintas regiones. No obstante, dependiendo de las causas y de la naturaleza de estos diferenciales, puede necesitarse la aplicación de remedios a escala nacional, a fin de impedir que lleguen a tener efectos perniciosos para los países afectados. Pese a todo, el comportamiento de la economía de la unión monetaria y de sus miembros dependerá, en última instancia, de su capacidad para actuar con flexibilidad y adaptarse de forma eficiente a la evolución de la situación de los mercados y a las perturbaciones externas. Dado que las economías de muchos de los nuevos Estados miembros presentan un alto grado de flexibilidad y de adaptabilidad, su participación en la zona del euro, una vez que hayan alcanzado una convergencia sostenible, podría contribuir a mejorar la productividad y la competitividad de la zona del euro ampliada y, de esta forma, a crear un entorno económico más favorable para la ejecución de la política monetaria única.

Referencias

Angeloni, I. y Ehrmann, M. (2004): «Euro Area Inflation Differentials», ECB Working Paper, No. 388, septiembre, Banco Central Europeo, Fráncfort del Meno.

Balassa, B. (1964): «The purchasing power parity doctrine: a reappraisal», Journal of Political Economy, diciembre, 72, 584-596.

Banco Central Europeo, (2003a): Inflation differentials in the euro area: potential causes and policy implications, Banco Central Europeo, Fráncfort del Meno.

Banco Central Europeo (2003b): «The adjustment of voting modalities in the Governing Council», Boletín Mensual, mayo, 73-83.

Issing, O. (ed.) (2003): Background studies for the ECB’s Evaluation of its Monetary Policy Strategy, Banco Central Europeo, Fráncfort del Meno.

Kovács, M. A. (2002): «On the estimated size of the Balassa-Samuelson effect in five Central and Eastern European countries», National Bank of Hungary Working Papers, No.5 (basado en las aportaciones de Czech National Bank, National Bank of Hungary, National Bank of Poland, National Bank of Slovakia y Bank of Slovenia), National Bank of Hungary, Budapest.

Ortega, E. (2003): «Persistent inflation differentials in Europe», Banco de España Documento de Trabajo, No. 0305, Banco de España, Madrid.

Samuelson, P. (1964): «Theoretical notes on trade problems», Review of Economics and Statistics, 46, 145-154

-

[1] Para un examen general de los diferenciales de inflación en la zona del euro, véase BCE (2003ª). Sobre el papel de la persistencia de la inflación, véanse, por ejemplo, Angeloni y Ehrmann (2004) y Ortega (2003).

-

[2] Para las aportaciones originales a este respecto, véanse Balassa (1964) y Samuelson (1964).

-

[3] La cuestión de los diferenciales de inflación también ha sido abordada en las deliberaciones acerca de la estrategia de política monetaria del BCE. Véase Issing (2003).

-

[4] Véase, por ejemplo, Kovács (2002).

-

[5] Para una exposición más detallada, véase BCE (2003b).

Banco Central Europeo

Dirección General de Comunicación

- Sonnemannstrasse 20

- 60314 Frankfurt am Main, Alemania

- +49 69 1344 7455

- media@ecb.europa.eu

Se permite la reproducción, siempre que se cite la fuente.

Contactos de prensa