Projections macroéconomiques pour la zone euro établies par les services de l’Eurosystème

1 Vue d’ensemble

L’économie de la zone euro s’est affaiblie au second semestre 2023, freinée par le durcissement des conditions de financement, la faiblesse de la confiance et les pertes de compétitivité. Elle devrait se redresser à un rythme légèrement plus lent que celui prévu dans les projections macroéconomiques de septembre 2023 établies par les services de la BCE. Les indicateurs à court terme font état d’une activité économique anémique au quatrième trimestre 2023. La croissance devrait toutefois se renforcer à partir de début 2024, à mesure que le revenu disponible réel augmente – soutenu par le recul de l’inflation, une croissance robuste des salaires et un marché de l’emploi résilient – et que les exportations alignent leur rythme de croissance sur celui de la demande extérieure. Le resserrement de la politique monétaire de la BCE et les conditions défavorables de l’offre de crédit continuent d’avoir une incidence sur l’économie, ce qui affecte les perspectives de croissance à court terme. Ces effets modérateurs devraient s’estomper à la fin de l’horizon de projection, au bénéfice de la croissance. Dans l’ensemble, la croissance annuelle moyenne du PIB en volume devrait ralentir, de 3,4 % en 2022 à 0,6 % en 2023, avant de repartir à 0,8 % en 2024 et se stabiliser à 1,5 % en 2025 et 2026. Par rapport aux projections de septembre 2023, les perspectives de croissance du PIB ont été légèrement révisées à la baisse pour 2023-2024, en raison des données récemment publiées et des résultats peu encourageants des enquêtes. Les perspectives demeurent en revanche inchangées pour 2025[1].

L’inflation a continué de se replier en raison du ralentissement de la hausse des prix de l’énergie, des effets du resserrement de la politique monétaire et de l’atténuation en cours des tensions en amont et des goulets d’étranglement au niveau de l’offre. Après être revenu à 2,4 % en novembre 2023, l’indice des prix à la consommation harmonisé (IPCH) devrait provisoirement repartir à la hausse en raison d’un rebond des prix de l’énergie. Le processus désinflationniste sous-jacent devrait toutefois se poursuivre, en dépit de fortes hausses des coûts salariaux, qui deviennent de plus en plus le principal moteur de l’IPCH hors énergie et produits alimentaires. Malgré une certaine accalmie, la situation sur le marché du travail devrait rester tendue, ce qui, conjugué aux effets de la forte inflation passée, devrait maintenir la croissance des salaires nominaux à un niveau élevé. La hausse des salaires devrait néanmoins ralentir sur l’horizon de projection, à mesure que les effets haussiers de la compensation de l’inflation s’estomperont. Les bénéfices ont fortement augmenté en 2022, mais ils devraient s’affaiblir sur l’horizon de projection et modérer la répercussion des coûts salariaux. De manière générale, les anticipations d’inflation à moyen terme devant rester ancrées sur l’objectif d’inflation de 2 % de la BCE, la hausse de l’IPCH global devrait passer de 5,4 % en 2023 à 2,7 % en moyenne en 2024, 2,1 % en 2025 et 1,9 % en 2026. Par rapport aux projections de septembre 2023, la progression de l’IPCH a été révisée à la baisse pour 2023 et 2024, principalement à cause du niveau plus faible que prévu des données récentes et d’une diminution des hypothèses relatives aux prix des matières premières énergétiques. La projection pour 2025 demeure en revanche inchangée.

Tableau 1

Projections de croissance et d’inflation dans la zone euro

(variations annuelles en pourcentage)

Décembre 2023 | Septembre 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

PIB en volume | 3,4 | 0,6 | 0,8 | 1,5 | 1,5 | 3,4 | 0,7 | 1,0 | 1,5 |

IPCH | 8,4 | 5,4 | 2,7 | 2,1 | 1,9 | 8,4 | 5,6 | 3,2 | 2,1 |

Notes : Le PIB en volume est calculé à partir de moyennes annuelles de données corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de dates de publication postérieures à la date d’arrêté des projections. Les données (données trimestrielles incluses) peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

Les perspectives économiques restent entourées d’une grande incertitude, comme le montrent les intervalles d’incertitude autour des projections relatives à la croissance et à l’inflation (cf. graphiques 1, 4 et 7). Le présent rapport contient un scénario évaluant les implications, pour l’économie de la zone euro, d’une éventuelle escalade du conflit au Moyen-Orient (cf. encadré 3) et plusieurs analyses de sensibilité liées à des trajectoires différentes pour les prix de l’énergie et des matières premières alimentaires (cf. encadré 4).

2 Économie réelle

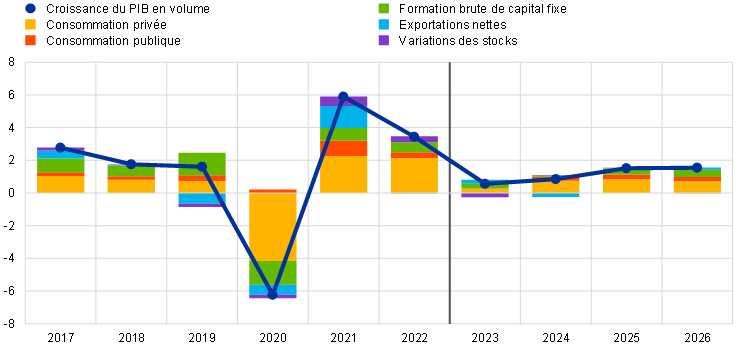

L’activité économique dans la zone euro s’est très légèrement contractée au troisième trimestre 2023, l’effet négatif de la réduction des stocks sur la croissance ayant été compensé par la contribution positive de la demande intérieure (cf. graphique 1). Au troisième trimestre 2023, la croissance de la zone euro s’est établie à - 0,1 %, soit légèrement en dessous de la croissance nulle attendue dans les projections de septembre 2023[2]. La valeur ajoutée des secteurs manufacturier et de la construction a continué de diminuer au troisième trimestre, alors que celle des services a augmenté. S’agissant des composantes de la demande, la consommation privée a progressé au troisième trimestre, en particulier dans le secteur des services, probablement sous l’impulsion des services nécessitant de nombreux contacts durant la saison estivale, et au niveau des biens durables. En revanche, les pertes de compétitivité résultant des variations des taux de change et des prix de l’énergie ont pesé sur les exportations.

Graphique 1

Croissance du PIB en volume de la zone euro

(variations trimestrielles en pourcentage ; données trimestrielles corrigées des variations saisonnières et du nombre de jours ouvrés)

Notes : Les données rétrospectives peuvent différer des dernières publications d’Eurostat (cf. également la note de bas de page no 2). La ligne verticale indique le début de l’horizon de projection. Les fourchettes de projection donnent une indication du degré d’incertitude et sont construites de manière symétrique. Elles sont calculées à partir d’erreurs de projection antérieures, après correction des valeurs extrêmes. Ces intervalles, du plus foncé au plus clair, reflètent différents degrés de probabilité (30 %, 60 % et 90 %) que la croissance effective du PIB en volume se situe à l’intérieur des fourchettes correspondantes. Pour plus d’informations, cf. l’encadré 6 des projections macroéconomiques de mars 2023 pour la zone euro établies par les services de la BCE.

La croissance du PIB en volume devrait être faible au quatrième trimestre 2023, dans un contexte de conditions de financement restrictives, et se redresser progressivement à partir du premier trimestre 2024, soutenue par les hausses des revenus réels et de la demande extérieure. L’impulsion donnée à l’activité par la réouverture de l’économie après la pandémie et la résorption des goulets d’étranglement au niveau de l’offre perd de sa vigueur, alors que le frein exercé par le resserrement des conditions de financement et l’incertitude élevée des consommateurs demeure important. Les indicateurs issus des enquêtes pointent une très grande faiblesse voire une contraction de l’activité économique intérieure au quatrième trimestre 2023, avec de premiers signes timides de plancher. Par ailleurs, le recul de l’inflation et la hausse des salaires, dans un contexte de marché du travail toujours tendu, devraient soutenir le pouvoir d’achat des ménages vers la fin de l’année. En outre, la croissance des exportations, quoique toujours modérée, devrait permettre de compenser une partie des pertes de parts de marché à l’exportation subies au cours des derniers trimestres. Dans l’ensemble, si l’activité économique devrait rester atone au quatrième trimestre 2023, elle devrait progressivement se renforcer par la suite, sous l’effet de nouvelles hausses du revenu réel disponible et de la demande extérieure, et donc d’une augmentation de la consommation privée et des exportations, sur fond de reprise probable de la confiance et en l’absence de nouveaux chocs défavorables.

À moyen terme, la croissance du PIB devrait se stabiliser à des taux globalement conformes à la moyenne observée avant la pandémie, grâce à une hausse des revenus réels et un renforcement de la demande extérieure. La croissance du PIB en volume devrait s’intensifier en 2024 et 2025 et se stabiliser en 2026 (cf. tableau 2). Alors que les récents vents favorables s’estompent, la croissance devrait être portée par le recul des tensions inflationnistes, notamment en raison de la résorption du choc énergétique, ainsi que de la croissance soutenue des revenus. Ces facteurs, combinés à la résilience du marché du travail, favorisent une forte reprise de la consommation privée. Le retrait des mesures de soutien budgétaire compensatoires dans le domaine de l’énergie et de l’inflation mises en place depuis 2022 aura cependant une incidence légèrement négative sur la croissance en 2024-2026.

Les conditions de financement restrictives devraient continuer de peser sur la croissance, mais leurs effets devraient progressivement s’estomper sur l’horizon de projection. L’incidence des mesures de politique monétaire prises depuis décembre 2021 continue de se faire sentir dans l’économie réelle, ce qui affecte les perspectives de croissance, en particulier pour 2023 et 2024[3]. Par ailleurs, les conditions de l’offre de crédit se sont considérablement durcies depuis le début de l’année, comme l’indique la dernière enquête de la BCE sur la distribution du crédit bancaire dans la zone euro, et la croissance des prêts a nettement ralenti. Les effets négatifs sur l’offre de crédit devraient toucher principalement les investissements des entreprises et l’investissement dans l’immobilier résidentiel ainsi que, dans une moindre mesure, la consommation privée. Bien qu’il soit très difficile d’estimer précisément à quel moment et dans quelle mesure la politique monétaire et les conditions de l’offre de crédit se répercuteront sur l’économie réelle, les anticipations des marchés relatives à la trajectoire future des taux d’intérêt (cf. encadré 1) montrent que les effets sur la croissance économique devraient commencer à s’atténuer après 2024. L’accélération de la croissance du PIB prévue à moyen terme est donc en partie liée à la dissipation de ces effets modérateurs.

Par comparaison avec les projections de septembre 2023, la croissance du PIB en volume a été révisée à la baisse, de 0,1 point de pourcentage pour 2023 et de 0,2 point de pourcentage pour 2024, mais reste inchangée pour 2025. Les révisions sont liées aux données plus faibles publiées pour le troisième trimestre 2023 et à la détérioration des indicateurs des enquêtes. La récente dégradation des données et des indicateurs prospectifs relatifs aux exportations implique des révisions à la baisse des échanges commerciaux nets pour la période 2023-2025, en partie contrebalancées par de légères révisions à la hausse de la demande intérieure.

Tableau 2

Projections relatives au PIB en volume, aux marchés du travail et aux échanges commerciaux

(variations annuelles en pourcentage, sauf indication contraire)

Décembre 2023 | Septembre 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

PIB en volume | 3,4 | 0,6 | 0,8 | 1,5 | 1,5 | 3,4 | 0,7 | 1,0 | 1,5 |

Consommation privée | 4,2 | 0,5 | 1,4 | 1,6 | 1,4 | 4,1 | 0,3 | 1,6 | 1,6 |

Consommation publique | 1,5 | 0,1 | 1,1 | 1,3 | 1,2 | 1,5 | -0,1 | 1,1 | 1,4 |

FBCF | 2,8 | 1,3 | 0,4 | 1,8 | 2,1 | 2,9 | 1,7 | -0,4 | 1,4 |

Exportations1) | 7,4 | -0,4 | 1,1 | 2,9 | 3,0 | 7,3 | 1,3 | 2,5 | 3,1 |

Importations1) | 8,1 | -0,9 | 1,7 | 3,1 | 3,0 | 8,1 | 0,3 | 2,5 | 3,1 |

Emploi | 2,3 | 1,4 | 0,4 | 0,4 | 0,4 | 2,3 | 1,2 | 0,2 | 0,2 |

Taux de chômage | 6,7 | 6,5 | 6,6 | 6,5 | 6,4 | 6,7 | 6,5 | 6,7 | 6,7 |

Solde du compte courant | -0,7 | 1,2 | 1,0 | 1,0 | 1,1 | -0,8 | 1,1 | 1,4 | 1,6 |

Notes : Les projections relatives au PIB en volume et à ses composantes sont basées sur des données corrigées des variations saisonnières et des jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de dates de publication postérieures à la date d’arrêté des projections. Les données (données trimestrielles incluses) peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

1) Y compris les échanges commerciaux intra-zone euro.

S’agissant des composantes du PIB en volume, la consommation privée réelle devrait se redresser progressivement et soutenir la croissance économique au fur et à mesure du recul des incertitudes et de l’inflation et de l’amélioration des revenus réels et de la confiance. La consommation privée a stagné au premier semestre de l’année, sur fond de contraction des dépenses dans les biens, alors que les dépenses dans les services aux consommateurs ont bien résisté. Signe du recul de l’inflation et des effets toujours en cours de la réouverture de l’économie après la pandémie, mais aussi du léger regain de la confiance observé en novembre, les dépenses de consommation se sont, d’après les estimations, renforcées au second semestre de l’année. À plus long terme, dopée par la poursuite de la diminution de l’inflation et des incertitudes et l’amélioration des revenus réels, la consommation devrait encore s’améliorer et alimenter la croissance économique, en l’absence de nouveaux chocs défavorables et en dépit de l’atténuation des effets de réouverture. La progression de la consommation des ménages devrait rester robuste en 2026, soutenue par l’accroissement des revenus du travail et des revenus hors travail et la dissipation des motifs de précaution antérieurs. La croissance attendue de la consommation privée a été révisée à la hausse de 0,2 point de pourcentage pour 2023 par rapport aux projections de septembre 2023, en raison de révisions haussières des données pour le premier semestre, mais elle a été révisée à la baisse de 0,2 point de pourcentage pour 2024, à cause d’un renforcement de l’épargne à court terme. Elle n’a en revanche pas été modifiée pour 2025.

Selon les estimations, le revenu disponible réel s’est redressé en 2023 et devrait augmenter à un rythme plus rapide sur la période 2024-2026, sur fond de fort recul de l’inflation et de croissance soutenue des salaires. Après une légère diminution en 2022, cette reprise en 2023 s’explique par la forte croissance des revenus du travail et des revenus hors travail et par le ralentissement de l’inflation. Conjugués à la forte croissance des salaires, les revenus hors travail devraient soutenir le pouvoir d’achat des ménages à court terme. Les transferts budgétaires nets devraient apporter une contribution globalement neutre à la croissance du revenu réel disponible et de la consommation sur l’ensemble de l’horizon.

Le ratio d’épargne des ménages devrait rester élevé par rapport à son niveau d’avant la pandémie tout au long de l’horizon de projection. Le taux d’épargne a augmenté au premier semestre 2023 et devrait rester élevé pendant un certain temps, signe de la forte progression des revenus hors travail au premier semestre de l’année (en partie en raison de la forte propension à épargner ce type de revenu), du niveau toujours élevé des incertitudes et des effets de la hausse des taux d’intérêt sur la volonté d’épargner. Avec la dissipation des incertitudes, le ratio d’épargne des ménages devrait cependant légèrement diminuer à partir de 2025, tout en demeurant nettement supérieur à son niveau d’avant la pandémie, la hausse des taux d’intérêt compensant la volonté des ménages de normaliser leur comportement d’épargne après la pandémie. L’excédent d’épargne ne devrait pas soutenir la croissance de la consommation, étant concentré parmi les ménages aisés et majoritairement placé dans des actifs illiquides, et compte tenu de l’effet modérateur des taux d’inflation élevés sur la valeur réelle de cet encours. Le taux d’épargne a été révisé à la hausse par rapport aux projections de septembre 2023, principalement en raison des révisions des données historiques, du regain de prudence attendu des ménages et des plus fortes incitations à épargner étant donné le niveau élevé des taux d’intérêt et le resserrement de l’accès au crédit.

Encadré 1

Hypothèses techniques concernant les taux d’intérêt, les prix des matières premières et les cours de change

Par rapport aux projections de septembre 2023, les hypothèses techniques comprennent des taux d’intérêt à court terme dans la zone euro moins élevés, une baisse des prix de l’énergie et une dépréciation de l’euro. Les hypothèses techniques concernant les taux d’intérêt et les prix des matières premières sont fondées sur les anticipations des marchés, arrêtées au 23 novembre 2023. Les taux d’intérêt à court terme font référence à l’EURIBOR trois mois et les anticipations des marchés sont déduites des taux à terme, tandis que les rendements des emprunts publics à dix ans sont utilisés pour estimer les taux d’intérêt à long terme[4]. Les hypothèses relatives aux taux d’intérêt à court terme ont été revues à la baisse sur l’horizon, tandis que les rendements des emprunts publics à dix ans sont globalement inchangés.

Tableau

Hypothèses techniques

Décembre 2023 | Septembre 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

EURIBOR 3 mois | 3,4 | 3,6 | 2,8 | 2,7 | 0,3 | 3,4 | 3,7 | 3,1 |

Rendements des emprunts publics à 10 ans | 3,2 | 3,2 | 3,3 | 3,4 | 1,8 | 3,1 | 3,3 | 3,4 |

Prix du pétrole (en dollars par baril) | 84,0 | 80,1 | 76,5 | 73,6 | 103,7 | 82,7 | 81,8 | 77,9 |

Prix du gaz naturel (en euros par MWh) | 42 | 47 | 44 | 37 | 123 | 43 | 54 | 47 |

Prix de gros de l’électricité (en euros par MWh) | 105 | 117 | 111 | 98 | 258 | 115 | 143 | 123 |

Prix des matières premières hors énergie, | -13,2 | -2,3 | 2,4 | 1,7 | 6,6 | -13,6 | -3,1 | 3,2 |

Quotas au titre du système d’échange de quotas d’émission de l’UE | 84,0 | 78,4 | 82,0 | 85,2 | 80,9 | 87,9 | 92,3 | 96,5 |

Taux de change EUR/USD | 1,08 | 1,08 | 1,08 | 1,08 | 1,05 | 1,09 | 1,09 | 1,09 |

Taux de change effectif nominal de l’euro | 121,9 | 123,5 | 123,5 | 123,5 | 116,8 | 123,0 | 124,9 | 124,9 |

Note : Les données peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

Les hypothèses techniques relatives aux prix des matières premières énergétiques ont été revues à la baisse depuis les projections de septembre 2023[5]. Après un épisode de hausse des prix du pétrole en septembre et octobre, survenu dans un contexte marqué par la prolongation de la réduction de l’offre de l’OPEP+ jusqu’à fin 2023 et par les risques que le conflit au Moyen-Orient fait peser sur l’offre en provenance de la région, le ralentissement de la demande des économies avancées du fait de facteurs macroéconomiques défavorables a entraîné une baisse des cours. Dans l’ensemble, la courbe des contrats à terme sur le pétrole s’est déplacée vers le bas depuis les projections de septembre 2023 (de 2,1 % pour 2024 et de 1,7 % pour 2025) et reste orientée à la baisse. Le cours du pétrole devrait revenir de 84 dollars le baril en 2023 à 73,6 dollars le baril en 2026. Les prix du gaz ont été plus nettement revus à la baisse. L’incidence sur les prix de la faible consommation de gaz au début de la saison de chauffe en Europe et de la saturation des capacités de stockage ont compensé les conséquences des risques pesant sur l’offre du fait de la fermeture d’un gisement de gaz israélien suite aux attaques terroristes et de la fuite d’un gazoduc entre la Finlande et l’Estonie. Globalement, la courbe des contrats à terme sur le gaz s’est déplacée vers le bas depuis les projections de septembre (de 12,6 % pour 2024 et de 6,9 % pour 2025). Les contrats à terme sur les prix de l’électricité ont également été révisés à la baisse, de 18,3 % pour 2023 et de 10,1 % pour 2025. En ce qui concerne les quotas d’émission de carbone négociés dans le cadre du système d’échange de quotas d’émission de l’UE (SEQE UE), les prix des contrats à terme se situent désormais en moyenne environ 11 % en deçà de la trajectoire anticipée dans les projections de septembre 2023, mais les prix des quotas SEQE devraient augmenter d’environ 8 euros par tonne entre le quatrième trimestre 2023 et le quatrième trimestre 2026.

Depuis les projections de septembre 2023, les hypothèses relatives aux prix des matières premières hors énergie ont été révisées à la hausse pour 2024 et à la baisse pour 2025, dans un contexte d’évolutions contrastées des prix internationaux des métaux et des produits alimentaires bruts. Les prix des métaux ont augmenté, principalement en raison de l’actualité économique positive en Chine. La révision à la hausse des prix internationaux des matières premières alimentaires pour 2024 et leur révision à la baisse pour 2025 reflètent des évolutions différentes parmi les matières premières alimentaires. Les cours du cacao et du sucre ont progressé en raison des dommages causés aux cultures par El Niño, tandis que les prix du blé et du maïs ont nettement baissé après une période d’offre mondiale très élevée, en particulier en provenance de Russie.

Les taux de change bilatéraux devraient rester stables sur l’horizon de projection, aux niveaux moyens relevés pendant les dix jours ouvrés précédant la date d’arrêté. Cette hypothèse implique un taux de change de l’euro vis-à-vis du dollar américain de 1,08 sur l’horizon de projection, soit un niveau inférieur de 0,9 % à celui anticipé dans les projections de septembre 2023. L’hypothèse relative au taux de change effectif de l’euro suppose une dépréciation de 1,1 % par rapport à l’hypothèse ressortant des projections de septembre 2023.

L’investissement dans l’immobilier résidentiel devrait continuer de diminuer en 2024 avant de se redresser en 2025 et 2026, au fur et à mesure de la dissipation des effets modérateurs du durcissement des conditions de financement. Conformément aux signaux émanant des indicateurs à court terme, tels que la diminution continue du nombre de permis de construire délivrés et la détérioration de la confiance des entreprises de construction, l’investissement dans l’immobilier résidentiel devrait poursuivre sa tendance baissière pendant un certain temps et ne devrait renouer avec une croissance positive qu’en 2025. La faiblesse persistante de l’investissement dans l’immobilier résidentiel s’explique par des conditions de financement considérablement plus strictes, notamment la forte hausse des taux d’intérêt hypothécaires et le durcissement des conditions d’octroi des prêts bancaires. Toutefois, à mesure que les effets négatifs du resserrement des conditions de financement s’atténueront et que la croissance des revenus s’accentuera, l’investissement dans l’immobilier résidentiel devrait progressivement augmenter de nouveau en 2025 et 2026. L’incidence défavorable du resserrement des conditions d’octroi des prêts bancaires (notamment des facteurs de demande et d’offre) sur la croissance de l’investissement dans l’immobilier résidentiel devrait être significative en 2023-2024, et rester notable en 2025.

La croissance de l’investissement des entreprises devrait rester atone en 2024 en raison de conditions de financement restrictives, accusant ainsi un retard par rapport à l’expansion de la demande, avec une reprise prévue en 2025-2026 et reflétant la dissipation des effets défavorables des conditions de financement et le soutien apporté par le programme « Next Generation EU » (NGEU). Après avoir enregistré une progression au troisième trimestre 2023, l’investissement des entreprises devrait se contracter au quatrième trimestre et stagner globalement au premier trimestre 2024, dans un contexte de faiblesse de l’activité économique et de conditions de financement et de crédit restrictives. Selon les estimations, l’effet modérateur exercé par le durcissement des conditions d’octroi des prêts bancaires ressortant des projections de décembre 2023 sur l’investissement des entreprises aura été le plus significatif en 2023, un frein encore marqué subsistant en 2024 et 2025. La dissipation de ces effets défavorables, le rebond généralisé de la demande intérieure et extérieure ainsi que la transition écologique et numérique, soutenue par les fonds du programme NGEU, devraient contribuer à une reprise de l’investissement des entreprises à moyen terme.

Encadré 2

L’environnement international

Favorisée par la résistance des marchés du travail et la vigueur de la consommation privée, l’économie mondiale a progressé à un rythme modéré mais régulier en 2023, qui devrait légèrement se ralentir. En 2023, la croissance mondiale, estimée à 3,3 %, a été soutenue par les économies de marché émergentes, notamment la Chine, et par les États-Unis[6]. Aux États-Unis, la vigueur de la demande intérieure et le dynamisme du marché du travail ont permis d’assurer une croissance robuste, en dépit du resserrement significatif de la politique monétaire. En Chine, la levée, au début de l’année, des mesures d’endiguement liées à la pandémie et une reprise plus large de la consommation ont compensé la faiblesse du secteur de l’immobilier résidentiel. Dans les grands pays, les données récentes fournissent des signaux contrastés. En Chine comme aux États-Unis, la croissance du PIB en volume s’est accélérée au troisième trimestre, tandis qu’elle est restée stable au Royaume-Uni et s’est contractée au Japon, ces deux pays étant marqué par un contexte d’inflation élevée pesant sur leur activité économique et leur consommation. La croissance du PIB mondial en volume devrait s’établir à 3,1 % en 2024 et à 3,2 % en 2025 et 2026, niveaux globalement conformes aux projections de septembre mais inférieurs à la moyenne de 3,6 % enregistrée entre 2012 et 2019 avant la pandémie. Aux États-Unis, la croissance a été revue à la hausse, reflétant les anticipations d’un atterrissage plus en douceur et d’un processus de désinflation plus lisse. Au Royaume-Uni, l’économie devrait éviter une récession, mais la croissance a été revue à la baisse pour 2024 et 2025 en raison d’une dégradation des données et des effets décalés du resserrement de la politique monétaire, dans un contexte d’inflation élevée. Les perspectives de croissance des pays émergents d’Asie et de la Chine restent globalement inchangées.

La croissance du commerce mondial est restée atone en 2023, dans un contexte de normalisation des profils de consommation après la pandémie, mais les échanges commerciaux devraient se redresser et commencer à progresser de manière plus conforme à l’activité économique mondiale à moyen terme. La croissance annuelle moyenne des échanges commerciaux s’est probablement ralentie, revenant à 1,1 % en 2023, sous l’effet d’un acquis de croissance négatif, mais elle avait déjà commencé à repartir à la hausse au deuxième trimestre. La faiblesse des résultats annuels s’explique par a) une composition de la croissance mondiale moins dépendante des échanges, compte tenu de la part plus élevée de la consommation dans la demande intérieure ; b) une contribution à la croissance mondiale plus importante des économies de marché émergentes, dont l’élasticité des échanges est plus faible ; et c) la normalisation de certains facteurs liés à la pandémie qui ont soutenu la progression des échanges commerciaux jusqu’en 2022. Ces derniers facteurs ont trait à la réorientation de la demande vers les services au détriment des biens, les mesures d’endiguement liées à la pandémie ayant été entièrement assouplies. Par rapport aux projections de septembre, la croissance du commerce mondial et l’augmentation de la demande extérieure adressée à la zone euro ont été révisées à la hausse pour 2023, en raison de meilleurs résultats, en particulier au deuxième trimestre, au Royaume-Uni, en Chine et en Inde. La croissance du commerce mondial devrait s’accélérer sur le reste de l’horizon de projection et se renforcer globalement en phase avec l’activité économique. Le commerce mondial devrait croître de 3,0 % en 2024 et 2025, et de 3,2 % en 2026. Ces valeurs ont été corrigées à la baisse par rapport aux projections de septembre 2023, reflétant une réévaluation du rythme auquel l’élasticité du commerce mondial devrait revenir à sa valeur attendue à long terme. La demande extérieure adressée à la zone euro devrait progresser de 2,6 % en 2024, 2,9 % en 2025 et 3,1 % en 2026, soit à des niveaux également inférieurs aux projections précédentes.

Tableau

L’environnement international

(variations annuelles en pourcentage)

Décembre 2023 | Septembre 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

PIB en volume mondial (hors zone euro) | 3,3 | 3,1 | 3,2 | 3,2 | 3,3 | 3,2 | 3,0 | 3,2 |

Commerce mondial (hors zone euro)1) | 1,1 | 3,0 | 3,0 | 3,2 | 5,3 | 0,2 | 3,2 | 3,3 |

Demande extérieure adressée à la zone euro2) | 0,8 | 2,6 | 2,9 | 3,1 | 6,5 | 0,1 | 3,0 | 3,0 |

IPC mondial (hors zone euro) | 5,0 | 4,4 | 3,4 | 2,9 | 7,6 | 4,8 | 4,2 | 3,2 |

Prix à l’exportation des concurrents en monnaie nationale3) | -0,3 | 3,2 | 2,7 | 2,6 | 16,0 | 0,4 | 2,8 | 2,5 |

Note : Les données peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

1) Calculé comme la moyenne pondérée des importations.

2) Calculée comme la moyenne pondérée des importations des partenaires commerciaux de la zone euro.

3) Calculés comme la moyenne pondérée des déflateurs des exportations des partenaires commerciaux de la zone euro.

L’inflation annuelle globale au niveau mondial devrait reculer sur l’horizon de projection, et les prix à l’exportation des concurrents de la zone euro se normaliser. La progression de l’indice global des prix à la consommation à l’échelle mondiale (IPC) devrait atteindre 5,0 % cette année, puis ralentir progressivement pour s’établir à 2,9 % en 2026. Les projections d’inflation mondiale ont été légèrement revues à la hausse par rapport aux projections de septembre 2023, reflétant principalement des révisions haussières des perspectives d’inflation pour la Turquie. Selon les estimations, au deuxième trimestre 2023, les prix à l’exportation des concurrents de la zone euro (exprimés en monnaies nationales) sont revenus en deçà de leur taux de croissance moyen à long terme, les cours des matières premières ayant continué de diminuer et les tensions en amont, intérieures et extérieures, s’étant atténuées. Ils devraient rebondir à mesure que se relâchera la pression exercée par la baisse des prix des matières premières, et ont été révisés à la baisse pour 2023 et à la hausse pour 2024-2025 par rapport aux projections de septembre 2023.

Les perspectives relatives aux échanges commerciaux de la zone euro demeurent atones, étant donné que les prix élevés de l’énergie et l’effet décalé de l’appréciation effective de l’euro au cours de l’année écoulée entravent la compétitivité. Les exportations en volume de la zone euro ont enregistré de très mauvais résultats au deuxième trimestre 2023 et, selon les estimations, ont continué de reculer au troisième trimestre, malgré le redressement de la demande extérieure adressée à la zone euro. Les perspectives en matière de parts de marché à l’exportation sont désormais considérées comme nettement inférieures à celles ressortant des projections de septembre 2023. La croissance des exportations devrait se redresser à partir du quatrième trimestre 2023. Toutefois, la compétitivité-prix à l’exportation reste soumise à des pressions, reflétant l’appréciation effective de l’euro depuis le second semestre 2022 et les prix élevés de l’énergie auxquels sont confrontées les entreprises de la zone euro. Les enquêtes font état d’une baisse des nouvelles commandes à l’exportation dans les services et la production manufacturière, tandis que les arriérés de commandes sont revenus à des points bas historiques. Par conséquent, les exportations de la zone euro devraient rester modérées, à un niveau globalement conforme à la demande extérieure sur l’horizon de projection et à la dynamique d’après la pandémie, qui suggère une diminution de l’élasticité des exportations par rapport à la demande extérieure. Les importations de la zone euro semblent également être devenues moins sensibles à la demande. Après avoir subi un recul au troisième trimestre 2023 selon les estimations, les importations devraient croître plus modérément que par le passé, par rapport à la demande d’importations, sur l’horizon de projection. La moindre élasticité des échanges commerciaux pourrait refléter différents facteurs, tels que la réorientation de la demande intérieure vers des composantes moins dépendantes des échanges (pour les importations) – les services, par exemple – ou les défis auxquels sont confrontées les entreprises de la zone euro en matière de compétitivité (pour les exportations). Dans l’ensemble, les exportations nettes devraient apporter une contribution négative à la croissance du PIB en 2024, qui deviendrait globalement neutre en 2025, avant de participer modérément à la croissance en 2026 (cf. graphique 2). L’excédent du compte des transactions courantes de la zone euro devrait se stabiliser autour de 1 % du PIB, soit un niveau bien inférieur à celui qui prévalait avant la pandémie.

Graphique 2

PIB en volume de la zone euro – ventilation des principales composantes de la dépense

(variations annuelles en pourcentage, contributions en points de pourcentage)

Notes : Les données sont corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections. La ligne verticale indique le début de l’horizon de projection.

Malgré un léger ralentissement, le marché du travail devrait continuer de faire preuve de résistance, avec une croissance de l’emploi plus modérée (par rapport au PIB) que celle ayant été observée en 2023. La progression de l’emploi total devrait décélérer mais rester positive, après être revenue de 2,3 % en 2022 à 1,4 % en 2023, et se stabiliser à 0,4 % sur la période 2024-2026 (cf. graphique 3). Par rapport aux projections de septembre 2023, la croissance de l’emploi a été revue à la hausse de 0,6 point de pourcentage sur l’ensemble de l’horizon de projection (en termes cumulés), ce qui implique une correction baissière de l’augmentation de la productivité du travail. Cette évolution reflète l’hypothèse d’un maintien de sureffectifs dans le contexte actuel de faible croissance économique, qui s’atténuerait au cours des dernières années de l’horizon de projection avec le regain de vigueur anticipé de l’économie. Dans l’ensemble, la hausse de la productivité du travail devrait se renforcer sur l’horizon de projection, mais les niveaux de productivité resteront nettement inférieurs à leur tendance linéaire de long terme. Le taux de chômage devrait légèrement augmenter à court terme pour s’établir à 6,6 % en 2024, avant de diminuer sur le reste de l’horizon de projection et de s’établir, en moyenne, à 6,5 % en 2025 et 6,4 % en 2026. Cette évolution contraste avec la trajectoire légèrement haussière anticipée dans les projections de septembre 2023, mais l’évaluation générale d’une situation tendue sur le marché du travail reste valable.

Graphique 3

Le marché du travail de la zone euro

(en pourcentage de la population active [échelle de gauche], variations annuelles en pourcentage [échelle de droite])

Note : La ligne verticale indique le début de l’horizon de projection.

Encadré 3

Analyse de scénario tablant sur une nouvelle intensification du conflit au Moyen-Orient

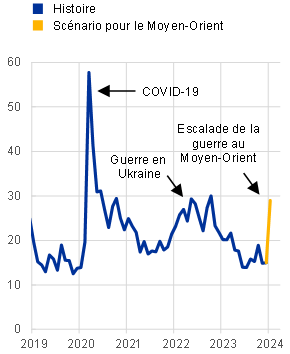

Cette analyse de scénario examine les risques extrêmes pesant sur les projections de référence de décembre 2023 et découlant d’une éventuelle nouvelle intensification du conflit au Moyen-Orient. Le scénario de référence des projections de décembre 2023 fait l’hypothèse que le conflit actuel sera contenu d’un point de vue géographique et qu’il ne devrait donc pas avoir de répercussions économiques significatives sur l’économie de la zone euro au-delà de celles déjà observées. La réaction des marchés financiers mondiaux après le déclenchement du conflit a été modérée, et accompagnée d’une légère hausse initiale des cours du pétrole et de l’incertitude économique, conformément aux liens commerciaux et financiers limités de la zone euro avec les zones concernées. Le scénario présenté dans cet encadré suppose une escalade importante et prolongée du conflit et une fermeture partielle du détroit d’Ormuz, avec des répercussions plus notables sur l’économie mondiale et la zone euro par rapport aux projections de référence de décembre 2023. Cela supposerait des perturbations de l’activité économique, en particulier pour les pays directement impliqués dans le conflit, ainsi qu’une hausse des prix des matières premières énergétiques, et une accentuation généralisée de l’incertitude économique et des turbulences sur les marchés financiers (cf. graphique A). Ce scénario est considéré comme un scénario de risque extrême et, compte tenu de la forte incertitude qui entoure l’évolution du conflit, les estimations doivent être considérées avec une grande prudence.

Graphique A

Scénario d’une intensification du conflit au Moyen-Orient

a) Indice synthétique des prix de l’énergie | b) Indice de volatilité du marché boursier américain (VIX) | c) Croissance de la demande extérieure adressée à la zone euro |

|---|---|---|

(en dollars par MWh) | (indice) | (écart en points de pourcentage par rapport au scénario de référence) |

|  |  |

Notes : L’indice synthétique des prix des matières premières énergétiques est calculé comme la moyenne pondérée des prix du pétrole et du gaz. Le scénario relatif aux prix du pétrole est élaboré en fonction de l’élasticité des cours par rapport aux chocs d’offre de pétrole telle qu’estimée dans Caldara, D., Cavallo, M., et Iacoviello, M., « Oil price elasticities and oil price fluctuations », Journal of Monetary Economics, vol. 103, 2019 ; le scénario relatif aux prix du gaz repose quant à lui sur l’élasticité des cours par rapport aux chocs d’offre de gaz telle qu’estimée dans Albrizio, S., Bluedorn, J., Koch, C., Pescatori, A., et Stuermer, M., « Sectoral Shocks and the Role of Market Integration: The Case of Natural Gas », AEA Papers and Proceedings, American Economic Association, vol. 113, p. 43-46, mai 2023. L’indice de volatilité est basé sur l’indice VIX établi par le Chicago Board Options Exchange. Les effets sur la demande étrangère adressée à la zone euro sont calculés à l’aide du modèle mondial de la BCE et couvrent les prix de l’énergie, l’incertitude et les échanges commerciaux.

Dans un scénario tablant sur une intensification du conflit, les prix du pétrole et du gaz pourraient augmenter considérablement, notamment en cas de blocage partiel du détroit d’Ormuz. Le scénario suppose qu’environ un tiers du pétrole et du gaz transitant par le détroit d’Ormuz est perturbé, ce qui contribue à l’accroissement des tensions sur les marchés mondiaux de l’énergie. En conséquence, au deuxième trimestre 2024, les prix du pétrole et du gaz augmenteraient pour atteindre près de 130 dollars le baril et 83 euros par MWh respectivement (soit 57 % et 74 % au-dessus des niveaux anticipés dans les projections de référence). Dans l’ensemble, on suppose qu’un indice synthétique des prix de l’énergie (qui combine les prix du pétrole et du gaz) est supérieur de 64 % au scénario de référence au deuxième trimestre 2024 et reste supérieur de 36 % au scénario de référence en 2026 (cf. graphique A, partie a). Ce scénario est extrême, car il porterait les prix de l’énergie au-dessus du 75e percentile de la distribution tirée des options pour les contrats à terme sur l’énergie (cf. également l’encadré 4). Le détroit d’Ormuz n’a jamais été réellement bloqué, et l’hypothèse d’un choc d’offre de pétrole et de gaz est plus persistante que les chocs d’offre historiques, les marchés de l’énergie ayant tendance à se rééquilibrer plus rapidement.

Le scénario d’intensification accentuerait également l’incertitude entourant les perspectives économiques, entraînant un recul de la consommation privée, de l’investissement et des échanges commerciaux et se traduisant par une réévaluation importante des instruments des marchés financiers. Le scénario d’intensification suppose que l’indice de volatilité VIX, qui sert d’approximation de l’incertitude mondiale, augmenterait d’environ 14 points début 2024 (cf. graphique A, partie b), soit une ampleur similaire aux évolutions observées après le début de la guerre en Ukraine et lors des événements géopolitiques précédents au Moyen-Orient. Cet indice reviendrait ensuite progressivement aux niveaux d’avant le conflit, conformément aux régularités historiques. Une grande volatilité des marchés financiers serait associée à une forte détérioration de la confiance des entreprises, des consommateurs et des marchés financiers.

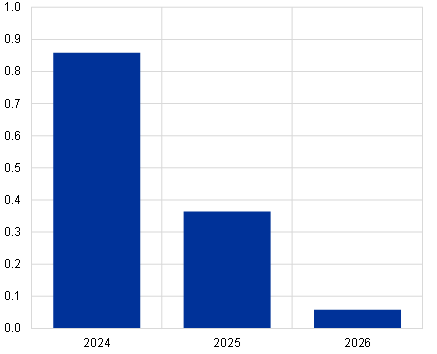

Les répercussions sur l’activité économique mondiale et sur la demande étrangère adressée à la zone euro seraient considérables. Même dans l’hypothèse d’une forte baisse de l’activité économique en Israël, en Palestine, au Liban, en Syrie et en Iran, l’incidence directe sur le PIB mondial et la demande étrangère adressée à la zone euro serait limitée en raison des faibles pondérations commerciales de la région. Toutefois, le renchérissement du pétrole et du gaz tel qu’anticipé dans le scénario accroîtrait les tensions sur les prix au niveau mondial et freinerait le PIB mondial, réduisant ainsi davantage la demande d’exportations de la zone euro, bien qu’avec un certain retard. Une accentuation de l’incertitude à l’échelle mondiale entraverait également l’activité économique mondiale. Dans l’ensemble, la croissance de la demande extérieure adressée à la zone euro diminuerait de 1,2 point de pourcentage en 2024 par rapport au scénario de référence de décembre 2023 (cf. graphique A, partie c).

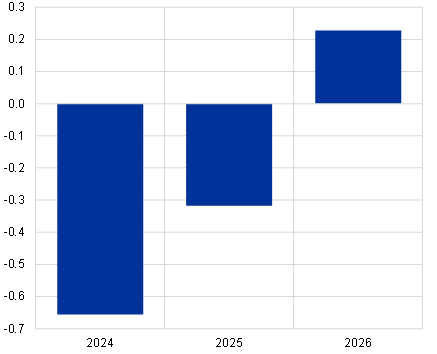

La croissance économique dans la zone euro se ralentirait en raison de la hausse des prix de l’énergie, des effets liés à l’incertitude et des répercussions internationales, tandis que la progression des prix à la consommation s’accentuerait principalement du fait du renchérissement de l’énergie (cf. graphique B). Comme pour l’économie mondiale, la hausse des prix du pétrole et du gaz ainsi que l’incertitude accrue freineraient aussi directement l’activité économique de la zone euro, car les ménages et les entreprises réduiraient leurs niveaux de consommation et d’investissement réels en réponse au choc. En outre, les répercussions internationales auraient une incidence négative sur la demande étrangère d’exportations de la zone euro, ce qui diminuerait encore la demande agrégée. Dans l’ensemble, la croissance du PIB en volume de la zone euro serait inférieure de 0,7 point de pourcentage en 2024 et de 0,3 point de pourcentage en 2025 par rapport aux projections de référence de décembre 2023, et rebondirait en 2026, dans la mesure où les effets liés à l’incertitude devraient se dissiper progressivement à cet horizon. La hausse de l’IPCH de la zone euro augmenterait de 0,9 point de pourcentage en 2024 et de 0,4 point de pourcentage en 2025, principalement en raison de l’augmentation des prix mondiaux de l’énergie.

Graphique B

Incidence du scénario sur la croissance du PIB en volume et sur la progression de l’IPCH dans la zone euro

(écart en points de pourcentage par rapport à la croissance annuelle de référence)

Croissance du PIB en volume | Hausse de l’IPCH |

|---|---|

|  |

Sources : Simulations à l’aide du modèle ECB-BASE et des calculs des services de la BCE.

Notes : Les simulations ont été effectuées dans le cadre d’un processus de projection reposant sur des anticipations rétrospectives et des politiques monétaire et budgétaires exogènes. Le taux de change intègre l’incidence sur le taux de change EUR/USD et sur le taux de change effectif nominal de l’euro. L’incidence globale sur la croissance économique et l’inflation de la zone euro recouvre les effets sur l’énergie, l’incertitude et les échanges commerciaux. Les conséquences des chocs liés à l’incertitude sont estimées en dehors du modèle de la même manière que dans l’encadré intitulé « L’impact de l’invasion de l’Ukraine par la Russie sur l’activité de la zone euro via le canal de l’incertitude », Bulletin économique, no 4, BCE, 2022.

3 Perspectives budgétaires

L’orientation budgétaire devrait se resserrer sur l’horizon de projection, en particulier en 2024 (cf. tableau 3). Le niveau de l’aide budgétaire dans la zone euro demeure largement accommodant, reflétant les mesures prises par le passé, en particulier celles décidées dans le contexte de la pandémie de coronavirus (COVID-19) en 2020 et les mesures de soutien énergétiques mises en œuvre à partir de 2022. Mais le retrait partiel de cette aide entraîne un durcissement de l’orientation budgétaire (définie comme la variation du solde primaire ajusté du cycle)[7] sur l’horizon de projection, en particulier en 2024, quand une large part des mesures de compensation au titre de l’énergie et de l’inflation arriveront à échéance. En 2025 et 2026, l’orientation budgétaire devrait légèrement se resserrer en raison d’une nouvelle réduction des mesures de soutien toujours en place et d’augmentations de la fiscalité indirecte. Par rapport aux projections de septembre 2023, un durcissement supplémentaire est projeté à l’échelle de la zone euro en 2023 et 2025, mais le resserrement devrait finalement être un peu moins marqué en 2024. Près de la moitié de la révision de l’orientation budgétaire pour 2024 est imputable à la correction à la hausse des coûts budgétaires relatifs aux mesures énergétiques existantes. En particulier, la baisse des taxes sur l’énergie versées par les sociétés d’électricité en France et les nouvelles mesures adoptées en Espagne compensent le fait que les plafonds de prix imposés en Allemagne pour l’électricité et le gaz aient pris fin plus tôt que prévu (cette suppression anticipée résulte du jugement rendu récemment par la Cour constitutionnelle fédérale allemande au sujet de l’utilisation des crédits d’urgence). Les révisions du total des mesures discrétionnaires découlent non seulement des modifications apportées aux mesures relatives aux prix de l’énergie, mais aussi d’une légère augmentation des transferts et de la consommation publique. Ces deux facteurs reflètent en partie la croissance des salaires et des retraites dans la mesure où ils sont indexés explicitement ou implicitement (avec un décalage) sur les prix.

Tableau 3

Perspectives budgétaires pour la zone euro

(en pourcentage du PIB)

Décembre 2023 | Septembre 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

Orientation budgétaire | 0,5 | 0,3 | 0,7 | 0,1 | 0,1 | 0,7 | 0,1 | 0,8 | 0,0 |

Solde budgétaire des adm. publiques (% du PIB) | -3,6 | -3,1 | -2,8 | -2,7 | -2,6 | -3,6 | -3,2 | -2,8 | -2,9 |

Solde budgétaire structurel | -3,6 | -3,2 | -2,7 | -2,6 | -2,7 | -3,2 | -3,0 | -2,4 | -2,5 |

Dette brute des adm. publiques | 90,9 | 88,7 | 88,3 | 88,1 | 88,1 | 91,4 | 89,0 | 88,6 | 88,5 |

Note : Les données peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

1) L’orientation des politiques budgétaires est mesurée par la variation du solde primaire ajusté du cycle, déduction faite du soutien des pouvoirs publics au secteur financier. Les chiffres indiqués sont également ajustés pour tenir compte des subventions attendues au titre du programme « Next Generation EU » (NGEU) du côté des recettes. Un chiffre négatif implique un assouplissement de l’orientation budgétaire.

2) Calculé comme le solde budgétaire, net des effets transitoires du cycle économique et des mesures considérées comme temporaires selon la définition du Système européen de banques centrales.

Les perspectives budgétaires de la zone euro devraient s’améliorer sur l’horizon de projection. Le déficit budgétaire devrait reculer en 2024 pour s’établir à 2,8 % du PIB et rester en deçà de la valeur de référence de 3 % sur le reste de la période de projection. En 2026, il devrait être inférieur de 1,0 point de pourcentage au chiffre de 2022. Cela s’explique essentiellement par une diminution du déficit primaire corrigé du cycle sur la période 2023‑2026. Cette diminution compenserait une augmentation des paiements d’intérêts, dont l’ampleur devrait toutefois être modérée par rapport à la hausse des taux d’intérêt de marché, la transmission étant progressive en raison de l’échéance résiduelle relativement longue de la dette souveraine dans la zone euro. Comparée aux projections de septembre, la projection relative au solde budgétaire de la zone euro pour 2024 reste inchangée, les révisions à la hausse de quelques pays étant contrebalancées par des projections de déficits plus élevés pour la plupart des autres pays. Le ratio dette/PIB de la zone euro devrait continuer de diminuer pour s’établir à 88,1 % en 2026, sous l’effet d’écarts négatifs entre taux d’intérêt et taux de croissance, qui compensent nettement les déficits primaires et les ajustements dette-déficit positifs attendus. Le ratio dette/PIB a été révisé à la baisse par rapport aux projections de septembre 2023 en raison d’un changement de niveau lié à une révision haussière du PIB de plusieurs pays en 2021.

4 Prix et coûts

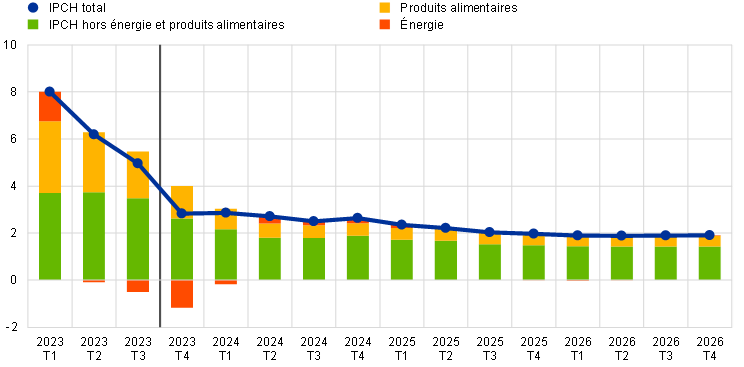

La progression de l’IPCH devrait se ralentir, revenant, en moyenne, de 5,4 % en 2023 à 2,7 % en 2024 et 2,1 % en 2025, puis à 1,9 % en 2026 (cf. graphique 4). Après la forte décélération de l’inflation mesurée par l’IPCH, qui s’est établie à 2,4 % en novembre, un rebond temporaire est attendu à très court terme, principalement en raison d’effets de base haussiers de la composante énergie et du retrait de certaines mesures de soutien budgétaire (cf. graphique 5). En conséquence, la hausse des prix de l’énergie devrait s’accélérer en 2024, compensant en partie de nouveaux ralentissements de l’augmentation des prix des produits alimentaires et de l’inflation mesurée par l’IPCH hors énergie et produits alimentaires (IPCHX). Cela signifie que l’inflation globale ne diminuera que progressivement au cours de l’année 2024. À partir de fin 2024, toutes les composantes principales de l’inflation devraient continuer de se modérer, permettant à l’inflation globale mesurée par l’IPCH d’atteindre l’objectif de la BCE au second semestre 2025 (cf. graphique 6).

Graphique 4

Hausse des prix mesurée par l’IPCH de la zone euro

(variations annuelles en pourcentage)

Notes : La ligne verticale indique le début de l’horizon de projection. Les fourchettes autour des projections centrales relatives à la hausse de l’IPCH sont calculées à partir d’erreurs de projection antérieures, après correction des valeurs extrêmes. Les intervalles, du plus foncé au plus clair, reflètent différents degrés de probabilité (30 %, 60 % et 90 %) que la hausse effective de l’IPCH se situe à l’intérieur des fourchettes correspondantes. Pour plus d’informations, cf. l’encadré 6 des projections macroéconomiques de mars 2023 pour la zone euro établies par les services de la BCE.

Graphique 5

Incidence cumulée des effets de base de la composante énergie sur la hausse de l’IPCH global à partir de novembre 2023

(en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Notes : Les effets de base correspondent à l’incidence sur les variations du taux d’inflation annuel résultant d’évolutions exceptionnelles des prix observées il y a douze mois par rapport à une moyenne de long terme du taux mensuel. L’incidence cumulée des effets de base est indiquée par rapport à un mois de référence spécifique. Par exemple, les effets de base liés à l’énergie se traduiraient par une progression de 1,6 point de pourcentage de l’inflation globale mesurée par l’IPCH en juin 2024 par rapport au taux d’inflation de novembre 2023. Bien que les effets de base cumulés ressortant de ce graphique soient positifs, la progression de l’IPCH devrait ralentir en 2024 (cf. graphique 4), les baisses des taux d’inflation annuels des composantes produits alimentaires et IPCHX compensant largement le mouvement haussier de la composante énergie de l’IPCH, induit par un effet de base.

La hausse des prix de l’énergie devrait subir une forte accélération temporaire, avant de ralentir à nouveau au second semestre 2024 et de tomber à un niveau proche de zéro en 2025 et 2026. L’augmentation du taux annuel de variation des prix de l’énergie à court terme reflète principalement un effet de base haussier pour décembre 2023 (cf. graphique 5) et la suppression, en 2024, des mesures budgétaires compensatoires prises face à la hausse des prix de l’énergie (avec une incidence particulièrement forte sur ceux du gaz et de l’électricité). Les changements apportés à ces mesures à partir de décembre 2023 devraient entraîner une progression de l’IPCH global d’environ 0,4 point de pourcentage en 2024. L’incidence haussière des effets de base et l’expiration des mesures gouvernementales devraient largement compenser les baisses récentes des cours des matières premières énergétiques (prix du pétrole, du gaz et de l’électricité) ainsi que des prix des émissions de carbone. Une fois que cette incidence se sera estompée, la tendance quelque peu baissière des prix des contrats à terme sur les matières premières énergétiques devrait être le principal facteur à l’origine d’un léger ralentissement de la hausse de la composante énergie de l’IPCH vers la fin de l’horizon de projection.

La progression des prix des produits alimentaires devrait fortement décélérer en 2024, en raison de l’atténuation des tensions en amont sur la chaîne des prix, et ralentir plus progressivement par la suite. La hausse des prix des produits alimentaires devrait poursuivre son net ralentissement, amorcé récemment, revenant d’un niveau toujours élevé de 6,9 % en novembre 2023 pour s’établir à 2,6 % au dernier trimestre 2024. Cette évolution reflète un relâchement marqué des tensions en amont lié à la diminution des prix des produits alimentaires et des matières premières énergétiques. Par la suite, la hausse des prix des produits alimentaires devrait progressivement se modérer à 2,3 % en 2026, niveau encore légèrement supérieur au taux moyen à long terme de 2,1 % observé avant la COVID-19, dans la mesure où les pressions toujours élevées sur les coûts de main-d’œuvre devraient empêcher un dénouement plus rapide.

Graphique 6

Progression de l’IPCH dans la zone euro – ventilation des principales composantes

(variations annuelles en pourcentage ; en points de pourcentage)

Note : La ligne verticale indique le début de l’horizon de projection.

L’inflation mesurée par l’IPCHX devrait progressivement ralentir sur l’horizon de projection (cf. graphique 7). Elle devrait revenir de 3,6 % en novembre 2023 à 2,7 % au quatrième trimestre 2024, puis décélérer encore pour tomber à des taux moyens de 2,3 % et 2,1 % en 2025 et 2026. À court terme, l’atténuation des tensions en amont sur les prix devrait avoir une forte incidence baissière, tandis que les pressions importantes exercées sur les coûts de main-d’œuvre devraient conforter l’inflation mesurée par l’IPCHX. Sur l’ensemble de l’horizon de projection, le profil d’évolution de cette dernière reflète la dissipation de l’incidence de tensions en amont et de goulets d’étranglement au niveau de l’offre antérieurs, la normalisation de la demande après les effets de réouverture post‑COVID-19 et le resserrement de la politique monétaire de la BCE. Un ralentissement plus rapide de l’inflation mesurée par l’IPCHX sur l’horizon est freiné par les tensions à la hausse liées aux évolutions des coûts de main-d’œuvre, qui restent fortes en dépit d’un relâchement et ne devraient être que partiellement amorties par les bénéfices unitaires.

Graphique 7

Hausse de l’IPCH de la zone euro hors énergie et produits alimentaires

(variations annuelles en pourcentage)

Notes : La ligne verticale indique le début de l’horizon de projection. Les fourchettes autour des projections centrales relatives à la hausse de l’IPCHX sont calculées à partir d’erreurs de projection antérieures, après correction des valeurs extrêmes. Les intervalles, du plus foncé au plus clair, reflètent différents degrés de probabilité (30 %, 60 % et 90 %) que la hausse effective de l’IPCHX se situe à l’intérieur des fourchettes correspondantes. Pour plus d’informations, cf. l’encadré 6 des projections macroéconomiques de mars 2023 pour la zone euro établies par les services de la BCE.

Par rapport aux projections de septembre 2023, les perspectives d’augmentation de l’IPCH ont été révisées à la baisse de 0,2 point de pourcentage pour 2023 et de 0,5 point de pourcentage pour 2024, mais sont inchangées pour 2025. La révision baissière pour 2024 s’explique principalement par des données inattendues récentes concernant les composantes énergie et IPCHX, ainsi que par la diminution des contrats à terme sur les prix des matières premières énergétiques. En 2024, l’accroissement des tensions d’origine interne sur les coûts (reflété par une révision à la hausse de l’augmentation des coûts unitaires de main-d’œuvre) et la dépréciation envisagée de l’euro devraient progressivement prendre de l’ampleur pour devenir, à terme, dominants, entraînant une légère révision à la hausse de l’inflation mesurée par l’IPCHX pour 2025. Toutefois, l’inflation globale est inchangée pour 2025, la révision à la hausse de l’inflation mesurée par l’IPCHX devant être compensée par des corrections baissières de la croissance des prix de l’énergie, en raison d’une légère accentuation de la trajectoire baissière des cours à terme du pétrole et du gaz.

Tableau 4

Évolution des prix et des coûts pour la zone euro

(variations annuelles en pourcentage)

Décembre 2023 | Septembre 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

IPCH | 8,4 | 5,4 | 2,7 | 2,1 | 1,9 | 8,4 | 5,6 | 3,2 | 2,1 |

Composante énergie de l’IPCH | 37,0 | -1,9 | 1,2 | 0,3 | -0,1 | 37,0 | -1,3 | 5,6 | 1,4 |

Composante produits alimentaires de l’IPCH | 9,0 | 10,9 | 3,2 | 2,5 | 2,3 | 9,0 | 10,9 | 3,1 | 2,3 |

IPCH hors énergie | 5,1 | 6,3 | 2,8 | 2,4 | 2,1 | 5,1 | 6,4 | 2,9 | 2,2 |

IPCH hors énergie et produits alimentaires | 3,9 | 5,0 | 2,7 | 2,3 | 2,1 | 3,9 | 5,1 | 2,9 | 2,2 |

IPCH hors énergie, prod. alim. et fiscalité indirecte1) | 3,9 | 5,0 | 2,7 | 2,3 | 2,1 | 3,9 | 5,1 | 2,9 | 2,2 |

Déflateur du PIB | 4,6 | 5,6 | 2,9 | 2,5 | 1,9 | 4,6 | 5,7 | 3,1 | 2,5 |

Déflateur des importations | 17,4 | -2,9 | 1,0 | 2,3 | 2,0 | 17,4 | -2,2 | 1,6 | 1,7 |

Coûts unitaires de main-d’œuvre | 3,3 | 6,1 | 4,1 | 2,6 | 2,0 | 3,2 | 5,8 | 3,5 | 2,4 |

Rémunération par tête | 4,4 | 5,3 | 4,6 | 3,8 | 3,3 | 4,3 | 5,3 | 4,3 | 3,8 |

Productivité du travail2) | 1,1 | -0,8 | 0,4 | 1,1 | 1,2 | 1,1 | -0,5 | 0,8 | 1,3 |

Notes : Les déflateurs du PIB et des importations, les coûts unitaires de main-d’œuvre, la rémunération par tête et la productivité du travail sont basées sur des données corrigées des variations saisonnières et des jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de dates de publication postérieures à la date d’arrêté des projections. Les données (données trimestrielles incluses) peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

1) Le sous-indice est basé sur des estimations de l’incidence réelle de la fiscalité indirecte. Il peut différer des données d’Eurostat, qui sont fondées sur une répercussion totale et immédiate des effets de la fiscalité indirecte sur l’IPCH.

2) Mesurée comme le PIB en volume par personne employée.

Alors que la croissance des salaires nominaux devrait rester forte, soutenue par des marchés du travail toujours tendus, elle devrait progressivement ralentir au fil du temps, à mesure que s’estomperont les pressions liées à la compensation de l’inflation et aux augmentations des salaires minimums. La hausse de la rémunération par tête devrait s’atténuer, revenant de 5,3 % en 2023 à 3,3 % en 2026. Par rapport aux projections de septembre, le taux de croissance des salaires a été révisé à la hausse pour 2024 mais est inchangé pour 2025. La révision à la hausse pour 2024 reflète une accentuation des tensions sur les marchés du travail et des hausses plus fortes que prévu des salaires négociés à court terme. Une augmentation plus forte des salaires signifie également que les pertes de pouvoir d’achat subies depuis la flambée de l’inflation devraient se résorber d’ici fin 2024, soit légèrement plus tôt qu’anticipé dans les projections de septembre. La hausse des coûts unitaires de main-d’œuvre devrait avoir culminé et ralentir sensiblement, grâce en partie à l’accélération projetée de la croissance de la productivité (cf. graphique 8), qui devrait néanmoins rester inférieure au niveau ressortant de la tendance historique.

Graphique 8

Décomposition des coûts unitaires de main-d’œuvre dans la zone euro

(variations annuelles en pourcentage ; points de pourcentage)

Note : La ligne verticale indique le début de l’horizon de projection.

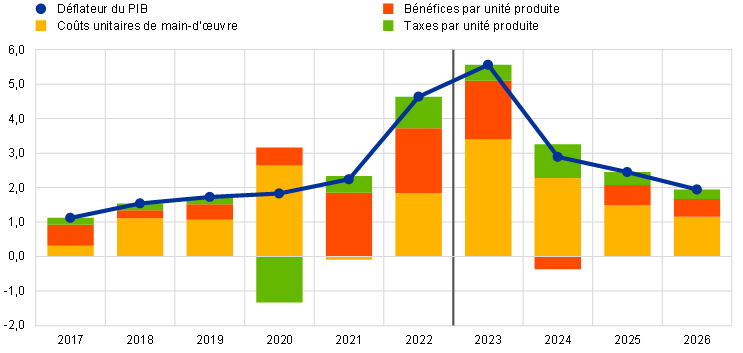

Les tensions sur les prix intérieurs, mesurées par la croissance du déflateur du PIB, devraient diminuer progressivement par rapport à leurs points hauts historiques actuels, face au ralentissement de la progression des bénéfices, puis des coûts unitaires de main-d’œuvre (cf. graphique 9). Le taux de croissance annuel du déflateur du PIB a culminé à 6,1 % au premier semestre 2023 et devrait rapidement revenir à 2,6 % d’ici fin 2024, avant de décélérer plus progressivement par la suite pour s’établir à 1,9 % en moyenne en 2026. La croissance des bénéfices unitaires a également atteint un point haut début 2023, et devrait devenir négative en 2024. Ce profil d’évolution implique que, à partir du second semestre 2023, les bénéfices compensent en partie l’augmentation relativement marquée des coûts de main-d’œuvre[8]. Avec le ralentissement de l’augmentation des coûts unitaires de main-d’œuvre, la hausse des bénéfices unitaires se renforcera à partir de 2025, soutenue par une amélioration des perspectives de croissance et un rebond de la productivité.

Graphique 9

Déflateur du PIB de la zone euro – décomposition sous l’angle du revenu

(variations annuelles en pourcentage ; en points de pourcentage)

Note : La ligne verticale indique le début de l’horizon de projection.

Après une forte accélération en 2022, le taux de croissance annuel des prix à l’importation est revenu en territoire négatif en 2023, mais devrait rebondir avec la dissipation des effets de base liés aux prix des matières premières, avant de se normaliser plus tard sur l’horizon. La croissance du déflateur des prix à l’importation aurait fortement diminué, passant de 17,4 % en 2022 à -2,9 % en 2023. Elle devrait ensuite redevenir positive et s’établir à 1,0 % en 2024 et 2,3 % en 2025, puis revenir à 2,0 % en 2026, ce qui correspond globalement à la trajectoire anticipée pour les prix à l’exportation des concurrents (cf. encadré 2).

Encadré 4

Analyse de sensibilité : trajectoires différentes des prix de l’énergie et des produits alimentaires

Compte tenu de la grande incertitude entourant l’évolution future des prix des matières premières énergétiques, cette analyse évalue l’incidence de trajectoires différentes des cours du pétrole et du gaz pour les perspectives économiques. Tandis que les projections établies par nos services sont fondées sur les hypothèses techniques présentées dans l’encadré 1, dans cette analyse, d’autres trajectoires à la baisse et à la hausse sont calculées à partir des 25e et 75e percentiles des densités neutres implicites tirées des options pour les prix du pétrole et du gaz le 23 novembre 2023 (date d’arrêté des hypothèses techniques). Les distributions des prix du pétrole et du gaz font ressortir des risques à la hausse pour les hypothèses techniques formulées dans les projections de décembre 2023, les hypothèses de référence étant plus proches des 25e percentiles que des 75e percentiles. Ces risques sont très prononcés dans le cas des contrats à terme sur le gaz. En outre, une hypothèse de prix constants est intégrée pour les prix du pétrole et du gaz. Dans chaque cas, un indice synthétique des prix de l’énergie (la moyenne pondérée des trajectoires des prix du pétrole et du gaz) est calculé et l’incidence des trajectoires différentes est évaluée à l’aide d’une série de modèles macroéconomiques de la BCE et de l’Eurosystème utilisés dans les projections. Les effets moyens sur la croissance du PIB en volume et sur l’inflation mesurée par l’IPCH sont présentés dans le tableau A.

Tableau A

Effets des trajectoires différentes des prix de l’énergie

Trajectoire 1 : 25e percentile | Trajectoire 2 : 75e percentile | Trajectoire 3 : prix constants | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(écarts par rapport aux niveaux de référence, en pourcentage) | |||||||||

Prix du pétrole | -16,5 | -26,6 | -30,4 | 13,2 | 21,7 | 28,7 | 7,1 | 12,1 | 16,6 |

Prix du gaz | -20,5 | -31,2 | -33,3 | 25,3 | 44,7 | 56,0 | -8,1 | -1,4 | 18,1 |

Indice synthétique des prix de l’énergie | -17,7 | -25,8 | -27,5 | 22,6 | 34,4 | 42,5 | 0,7 | 6,5 | 17,1 |

(écarts par rapport aux taux de croissance de référence, en points de pourcentage) | |||||||||

Croissance du PIB en volume | 0,1 | 0,2 | 0,1 | -0,1 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 |

Hausse de l’IPCH | -0,7 | -0,7 | -0,4 | 0,8 | 0,9 | 0,7 | 0,1 | 0,2 | 0,4 |

Notes : Un indice synthétique des prix de l’énergie combinant les prix des contrats à terme sur le pétrole et sur le gaz est employé aux fins de cette analyse de sensibilité. Les 25e et 75e percentiles font référence aux densités neutres implicites dans les options sur les prix du pétrole et du gaz au 23 novembre 2023. L’hypothèse des prix constants du pétrole et du gaz considère les valeurs respectives arrêtées à la même date. Les effets macroéconomiques sont déclarés comme les moyennes de plusieurs modèles macroéconomiques établis par les services de la BCE et de l’Eurosystème.

Une analyse de sensibilité similaire est effectuée avec des trajectoires différentes pour les prix internationaux des produits alimentaires, qui sont légèrement orientés à la hausse. Cette analyse suppose que, à compter du premier trimestre 2024, les cours internationaux du blé et du maïs suivent les 10e et 90e percentiles des prix tirés des options au 23 novembre 2023. Les distributions sont légèrement orientées à la hausse, reflétant probablement une combinaison de risques liés au changement climatique et au phénomène El Niño, qui pourrait amplifier la fréquence des phénomènes météorologiques extrêmes résultant du changement climatique en général, ainsi que l’incertitude persistante, résultant de la guerre en Ukraine, quant à l’offre mondiale de céréales. L’incidence des trajectoires différentes sur les projections d’inflation de la zone euro est évaluée à l’aide des élasticités des modèles macroéconomiques de l’Eurosystème utilisés dans les projections et est présentée dans le tableau B. En ce qui concerne les prix des produits alimentaires, les effets des trajectoires différentes sur la croissance du PIB en volume de la zone euro serait négligeable.

Tableau B

Effets des trajectoires différentes des prix des produits alimentaires

(écarts par rapport aux taux de croissance de référence, en points de pourcentage)

Trajectoire 1 : 10e percentile | Trajectoire 2 : 90e percentile | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Prix international du blé | -14,2 | -9,1 | 0,4 | 24,3 | 4,9 | 0,1 |

Prix international du maïs | -14,6 | -7,7 | -0,6 | 22,8 | 11,5 | 4,5 |

Hausse de l’IPCH | -0,1 | -0,1 | -0,1 | 0,1 | 0,2 | 0,1 |

Notes : Dans cette analyse de sensibilité, les 10e et 90e percentiles font référence aux densités neutres dérivées des options pour les prix du blé et du maïs au 23 novembre 2023. Les trajectoires des densités tirées des options sont transformées en un impact sur les prix au départ de l’exploitation dans la zone euro. Les incidences macroéconomiques sont calculées à l’aide des élasticités des modèles macroéconomiques de l’Eurosystème utilisés dans les projections.

Encadré 5

Comparaison avec les prévisions des autres institutions et du secteur privé

Les projections de décembre 2023 établies par les services de l’Eurosystème s’inscrivent globalement à l’intérieur de la fourchette des autres prévisions. Pour 2024, la projection de croissance des services de l’Eurosystème est supérieure à celle de la dernière enquête relative aux prévisions du secteur privé publiée par Consensus Economics, mais inférieure à celles d’autres institutions internationales. Elle se situe au milieu d’une fourchette plus étroite pour 2025 et apparaît au bas de la fourchette des quelques prévisions disponibles pour 2026. En ce qui concerne la hausse des prix mesurée par l’IPCH, la projection établie par les services de l’Eurosystème pour 2024 se trouve dans la partie basse de la fourchette, s’avérant supérieure aux prévisions de décembre de Consensus Economics mais inférieure à celles des institutions internationales. Pour 2025, elle se situe au milieu de la fourchette, tandis qu’elle est légèrement inférieure aux autres prévisions disponibles pour 2026.

Tableau

Comparaison des prévisions récentes relatives à la croissance du PIB en volume et à la progression de l’IPCH dans la zone euro

(variations annuelles en pourcentage)

| Date de publication | Croissance du PIB en volume | Hausse de l’IPCH | ||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Projections des services de l’Eurosystème | Décembre 2023 | 0,8 | 1,5 | 1,5 | 2,7 | 2,1 | 1,9 |

Consensus Economics | Décembre 2023 | 0,5 | 1,4 | 1,5 | 2,4 | 1,9 | 2,0 |

OCDE | Novembre 2023 | 0,9 | 1,5 | - | 2,9 | 2,3 | - |

Commission européenne | Novembre 2023 | 1,2 | 1,6 | - | 3,2 | 2,2 | - |

Enquête de la BCE auprès des prévisionnistes professionnels (EPP) | Octobre 2023 | 0,9 | 1,5 | - | 2,7 | 2,1 | - |

FMI | Octobre 2023 | 1,2 | 1,8 | 1,7 | 3,3 | 2,2 | 2,0 |

Sources : Consensus Economics, 7 décembre 2023 (les données relatives à 2025 et à 2026 proviennent de l’enquête d’octobre 2023) ; Perspectives économiques de l’OCDE no 114, 29 novembre 2023 ; Commission européenne, Prévisions économiques de l’automne 2023, 15 novembre 2023 ; enquête menée par la BCE auprès des prévisionnistes professionnels, 27 octobre 2023 ; FMI, Perspectives de l’économie mondiale, 10 octobre 2023.

Notes : Ces prévisions ne sont pas directement comparables entre elles ou avec les projections macroéconomiques des services de l’Eurosystème, dans la mesure où elles ont été finalisées à des dates distinctes. En outre, elles s’appuient sur des méthodes différentes pour le calcul des hypothèses relatives aux variables budgétaires, financières et externes, y compris les prix du pétrole, du gaz et des autres matières premières. Les projections macroéconomiques des services de l’Eurosystème indiquent des taux de croissance annuels du PIB en volume corrigés du nombre de jours ouvrés, alors que la Commission européenne et le FMI annoncent des taux de croissance annuels non corrigés du nombre de jours ouvrés par an. Les autres prévisions ne précisent pas sur quelle base elles sont fondées en la matière.

© Banque centrale européenne 2023

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site Internet www.ecb.europa.eu

Tous droits réservés. La reproduction à des fins pédagogiques et non commerciales est autorisée en citant la source.

Veuillez consulter le glossaire de la BCE (uniquement disponible en anglais) pour toute question terminologique.

HTML ISBN 978-92-899-5772-4, ISSN 2529-4687, doi:10.2866/673156, QB-CF-23-002-FR-Q

La date d’arrêté des hypothèses techniques, concernant notamment les prix du pétrole et les taux de change, est le 23 novembre 2023. Les projections pour l’économie mondiale ont été finalisées le 23 novembre 2023 et les projections macroéconomiques pour la zone euro le 30 novembre 2023. L’estimation rapide de l’IPCH pour novembre 2023 a été incluse dans les projections. Le présent exercice de projection couvre la période 2023-2026. Il convient de tenir compte, dans l’interprétation de projections sur un horizon aussi long, de la très grande incertitude qui les entoure. Cf. « La performance des projections macroéconomiques établies par les services de l’Eurosystème et de la BCE depuis la crise financière », Bulletin économique, no 8, BCE, 2019. Vous pouvez accéder aux données utilisées pour établir certains tableaux et graphiques en cliquant sur le lien suivant : http://www.ecb.europa.eu/pub/projections/html/index.fr.htm. Une base de données complète regroupant les précédentes projections macroéconomiques établies par les services de l’Eurosystème et de la BCE est disponible dans la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE. Cette base de données comprend également davantage de variables que celles présentées dans le présent rapport, souvent à un rythme trimestriel.

Eurostat a publié les données de comptes nationaux le 7 décembre 2023, après la date d’arrêté des projections de décembre 2023. Les chiffres comprennent, entre autres, une révision à la baisse du taux de croissance trimestriel pour le deuxième trimestre 2023, de 0,2 % à 0,1 %.

Cf. l’encadré intitulé « Une évaluation fondée sur des modèles de l’impact macroéconomique du resserrement de la politique monétaire de la BCE depuis décembre 2021 », Bulletin économique, no 3, BCE, 2023.

L’hypothèse relative aux rendements nominaux des emprunts publics à dix ans dans la zone euro repose sur la moyenne pondérée des rendements des obligations de référence à dix ans, pondérée par les chiffres annuels du PIB et complétée par l’évolution anticipée déterminée à partir de la courbe des taux des emprunts à dix ans dans la zone euro de la BCE, à leur valeur nominale, pour l’ensemble des titres, l’écart initial entre les deux séries étant maintenu à un niveau constant sur l’horizon de projection. Les écarts de rendement entre les emprunts publics des différents pays et la moyenne correspondante de la zone euro sont supposés constants sur l’horizon de projection.

Les hypothèses techniques relatives aux prix des matières premières sont fondées sur l’évolution induite par les contrats à terme et tiennent compte de la moyenne de la période de deux semaines se terminant à la date d’arrêté du 23 novembre 2023.

Dans cet encadré, les références aux agrégats mondiaux et/ou internationaux d’indicateurs économiques excluent la zone euro.

L’orientation budgétaire est également corrigée des subventions accordées au titre des fonds NGEU. Cf. les notes se rapportant au tableau 3.

Pour plus d’informations sur la décomposition du déflateur du PIB et le rôle des bénéfices unitaires pour l’analyse de l’inflation, cf. l’encadré de Hahn, E., « Comment les profits unitaires ont-ils contribué à la récente accentuation des tensions sur les prix domestiques de la zone euro ? », Bulletin économique, no°4, BCE, 2023 ainsi que Arce, O., Hahn, E. et Koester, G., « How tit-for-tat inflation can make everyone poorer », (chacun serait appauvri par une approche au coup par coup dans la lutte contre l’inflation) Blog de la BCE, 30 mars 2023.

-

14 December 2023

-

28 December 2023