- ESB objavljuje novo izvješće „Card payments in Europe – a renewed focus on SEPA for cards”.

- Statistički podaci o uporabi kartica i kartičnoj potrošnji upućuju na velik potencijal za rast kartičnih plaćanja u svim državama članicama EU-a, posebno u središnjoj i jugoistočnoj Europi.

- Tržišni bi sudionici trebali uložiti napor kako bi se uspostavilo konkurentno tržište obrade kartičnih plaćanja, kao i kako bi se razvili i potom proveli tehnički standardi.

Nakon što je migracija prva dva platna instrumenta, kreditnih transfera i izravnih terećenja, na jedinstveno područje plaćanja u eurima (SEPA) uglavnom okončana, Eurosustav će se usredotočiti na harmonizaciju najvećega platnog instrumenta elektroničkih plaćanja malih vrijednosti: kartična plaćanja. U novom i sveobuhvatnom izvješću Europske središnje banke (ESB) o kartičnim plaćanjima u Europi s obnovljenim usmjerenjem na SEPA-u za kratice („Card payments in Europe – a renewed focus on SEPA for cards”) objašnjavaju se osnovni pojmovi, iznose agregatni statistički podaci za cijelu Europsku uniju (EU) te gledišta i politike Eurosustava u vezi sa SEPA-om za kartice. Konačni je cilj SEPA-e za kartice harmonizirano, konkurentno i inovativno europsko područje kartičnih plaćanja.

Kartična su plaćanja platni instrument za male vrijednosti koji se najčešće koristi i najbrže raste u Europi. Premda su u 2000. tri platna instrumenta (kartice, kreditni transferi i izravna terećenja) bila gotovo jednaka po opsegu transakcija, na razini oko 13 milijarda transakcija godišnje, u 2012. je izvršeno 40 milijarda kartičnih plaćanja, oko 26 milijarda kreditnih transfera i 23 milijarde izravnih terećenja (vidi Grafikon 1.). Osim toga, broj kartičnih plaćanja po stanovniku i dalje raste baš u svim državama EU-a.

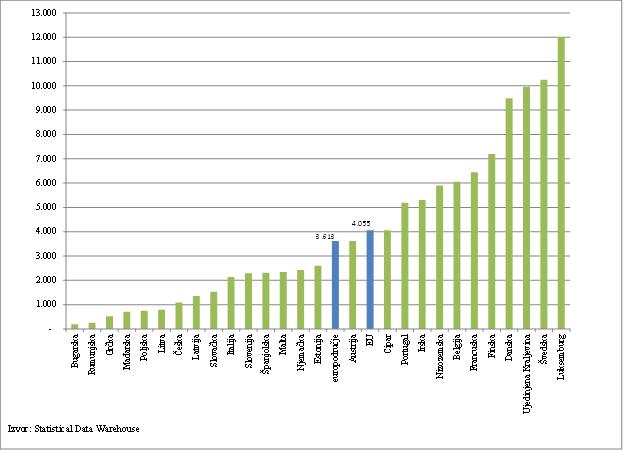

Iz izvješća se nadalje vidi da je uporaba kartica u EU-u još uvijek manja od moguće, premda je učinkovita, sigurna i pouzdana, kao i da više činitelja upućuje na značajan potencijal za rast. Postoje velike razlike u broju kartičnih plaćanja po stanovniku godišnje: prosječni Šveđanin izvrši 230 kartičnih plaćanja godišnje, dok ih Bugari, Rumunji i Grci izvrše manje od 10 (vidi Grafikon 2.). Portugalski potrošači godišnje plaćajući karticama potroše iznos (5.200 EUR) koji je više od dvostruko veći od odgovarajućeg iznosa koji potroše Španjolci (2.300 EUR) ili Talijani (2.100 EUR) (vidi Grafikon 3.). Općenito, uporaba kartičnog plaćanja u većini država srednje i jugoistočne Europe na iznimno je niskoj razini i pokazuje znatan potencijal za rast. Istodobno bi čak i država sklona kartičnom plaćanju poput Francuske morala povećati broj kartičnih plaćanja za 72% da bi dostigla tri vodeće države.

„SEPA za kartice logičan je sljedeći korak u europskoj integraciji plaćanja malih vrijednosti,“ rekao je član Izvršnog odbora ESB-a Yves Mersch. „Euronovčanice i eurokovanice, koje ljudi imaju lisnicama, jednake su u cijelom europodručju. Ubrzo će se kreditni transferi i izravna terećenja u eurima provoditi prema jednakim shemama u cijeloj Europi. Vrijeme je da dodatno harmoniziramo i integriramo kartična plaćanja.“

Istraživanja pokazuju da su u državama u kojima je izvršeno više kartičnih i drugih elektroničkih plaćanja malih vrijednosti socijalni troškovi povezani s platnim uslugama za plaćanja malih vrijednosti, izraženi kao udio u BDP-u, znatno manji. Jedno izvješće ESB-a pokazuje da socijalni troškovi provođenja plaćanja malih vrijednosti iznose 1% BDP-a, što je oko 130 milijarda EUR godišnje za cijeli EU. Riječ je o znatnim, premda uglavnom nevidljivim, operativnim troškovima gospodarskog mehanizma. Promicanje korištenja učinkovitih usluga za plaćanja malih vrijednosti, koje može donijeti konkretnu ekonomsku korist, jedan je od ključnih ciljeva ESB-a i nacionalnih središnjih banaka Eurosustava.

„Premda je teško povjerovati u to, potrošači i trgovci, kao i banke te drugi pružatelji platnih usluga, još uvijek nailaze na prepreke ili geografske razlike, koje potječu iz vremena prije uvođenja eura, kada vrše ili primaju kartična plaćanja,“ rekao je g. Mersch.

Ciljevi Eurosustava u vezi sa SEPA-om za kartice

Cilj je SEPA-e za kartice usklađenje načela, poslovnih praksi i pravila, kao i tehničkih standarda u vezi s kartičnim plaćanjima. S tim u vezi, ESB pozdravlja i predloženu uredbu o međubankovnim naknadama za plaćanja na temelju kartica i predloženu direktivu o platnim uslugama na unutarnjem tržištu, jer se uredbom potvrđuje jedno od ključnih načela SEPA-e za kartice – razdvajanje kartične sheme od obrade – i u objema, i u uredbi i u direktivi, rješava se pitanje nekoliko prepreka integraciji koje proizlaze iz sadašnjih poslovnih praksi i pravila.

Potrebno je da tržišni sudionici i drugi dionici i dalje imaju aktivnu ulogu u ovom procesu, posebno u određivanju temeljnih načela za europsko kartično tržište, u stvaranju kompetitivnog tržišta obrade kartičnih plaćanja te razvoju i provedbi tehničkih standarda. Eurosustav će, kao i dosad, pružati smjernice i olakšavati suradnju s tim u vezi.

Grafikon 1.: Korištenje platnih instrumenata u EU-u (2000. – 2012.)

Grafikon 2.: Broj kartičnih plaćanja po stanovniku godišnje (2012.)

Grafikon 3.: Ukupna vrijednost kartičnih plaćanja (u eurima) po stanovniku godišnje (2012.)