- La BCE publie un nouveau rapport intitulé Card payments in Europe – a renewed focus on SEPA for cards

- L’usage des cartes et les statistiques concernant les dépenses par carte de paiement soulignent le fort potentiel de croissance des paiements par carte dans l’ensemble des pays de l’Union européenne, en particulier en Europe centrale et du Sud-Est

- Les intervenants de marché doivent entreprendre des efforts en vue de mettre en place un marché du traitement des paiements par carte compétitif et d’élaborer les normes techniques devant être mises en œuvre par la suite

À présent que la migration des deux premiers instruments de paiement – le virement et le prélèvement – vers l’Espace unique de paiement en euros (SEPA) est presque achevée, l’Eurosystème focalise son attention sur l’harmonisation des paiements par carte, le plus important instrument électronique de paiement de détail. Un nouveau rapport détaillé, ayant pour titre Card payments in Europe – a renewed focus on SEPA for cards (Les paiements par carte en Europe – un recentrage sur le SEPA pour les cartes), rédigé par la Banque centrale européenne (BCE), explique les notions de base, fournit des statistiques agrégées au niveau de l’UE, et présente les positions et la politique adoptées par l’Eurosystème en ce qui concerne le SEPA pour les cartes. Le but ultime du SEPA pour les cartes est de créer un espace européen de paiement par carte harmonisé, compétitif et innovant.

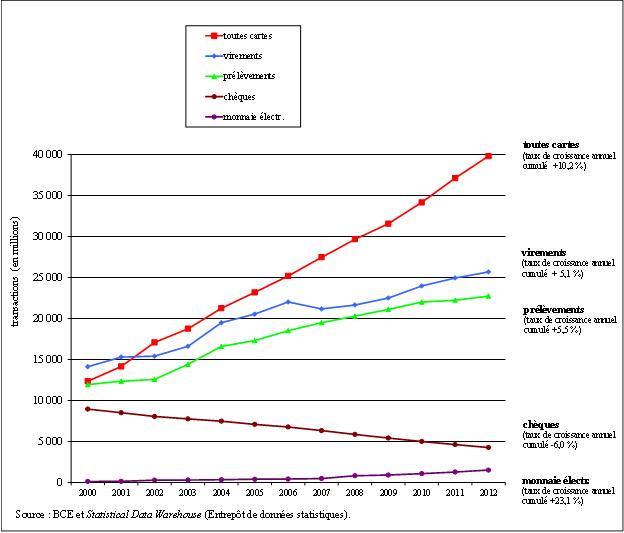

Les paiements par carte constituent l’instrument de paiement de détail le plus fréquemment utilisé et enregistrant la croissance la plus rapide en Europe. Alors que, en 2000, les trois instruments (les cartes, le virement et le prélèvement) représentaient des volumes de paiements sensiblement identiques (environ 13 milliards de transactions pour chacun d’entre eux), en 2012, 40 milliards de paiements ont été effectués par carte, quelque 26 milliards par virement et 23 milliards par prélèvement (cf. le graphique 1). En outre, le nombre annuel de paiements par carte par habitant continue de progresser dans chaque pays de l’UE.

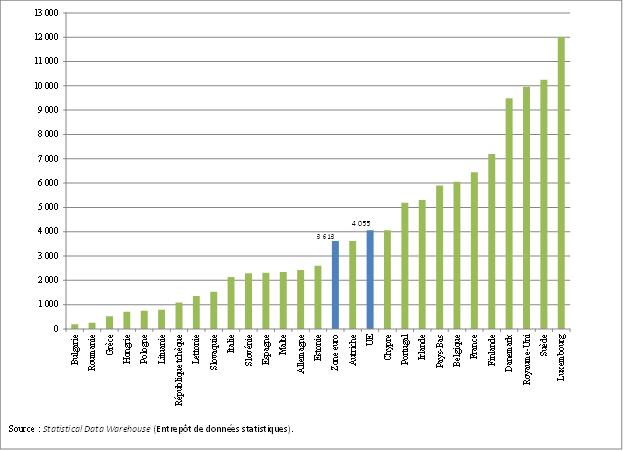

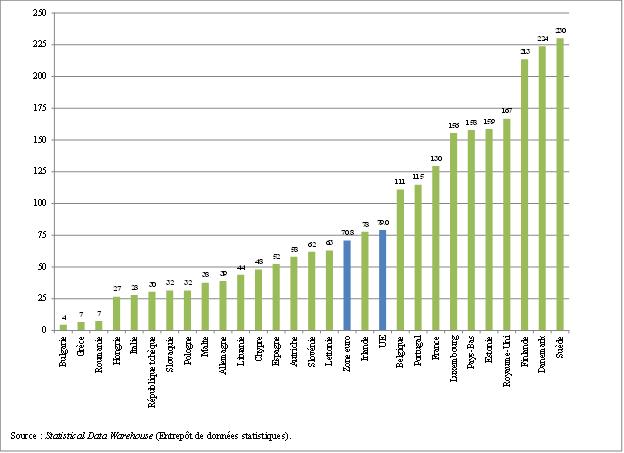

Le rapport précise également que l’usage des cartes au sein de l’UE reste en deça de son potentiel, bien qu’il s’agisse d’un moyen de paiement efficace, sûr et fiable, et qu’un certain nombre de facteurs laissent entrevoir une grande réserve de croissance. Le nombre annuel par habitant de paiements par carte est très variable d’un pays à l’autre : en Suède, la moyenne se situe à 230 transactions, tandis qu’en Bulgarie, en Roumanie et en Grèce, elle est inférieure à 10 transactions (cf. le graphique 2). Les dépenses annuelles des consommateurs portugais réglées au moyen d’une carte de paiement (5 200 euros) sont plus de deux fois supérieures à celles des Espagnols (2 300 euros) et des Italiens (2 100 euros) (cf. graphique 3). D’une manière générale, le recours aux paiements par carte est très faible dans la plupart des pays d’Europe centrale et du Sud-Est, laissant apparaître un fort potentiel de croissance. Toutefois, même un pays très orienté vers les paiements par carte comme la France devrait accroître de 72 % le volume des transactions par carte pour rattraper les trois pays en tête du classement.

« Le SEPA pour les cartes est la prochaine étape logique de l’intégration des paiements de détail en Europe », a déclaré M. Yves Mersch, membre du Directoire de la BCE. « Les billets et les pièces en euros qui sont dans nos porte-monnaie sont identiques dans l’ensemble de la zone euro. Très bientôt, les virements et les prélèvements en euros s’effectueront selon les mêmes modalités dans toute l’Europe. À présent, il est temps d’harmoniser et d’intégrer les paiements par carte. »

Selon certaines études, les pays se caractérisant par un nombre élevé de paiements par carte et au moyen d’autres instruments électroniques de paiement de détail subissent des coûts sociaux nettement inférieurs au titre des services de paiement de détail en pourcentage du PIB. Un rapport de la BCE souligne que les coûts sociaux liés aux paiements de détail représentent 1 % du PIB, ce qui équivaut à quelque 130 milliards d’euros par an pour l’ensemble de l’UE. Il s’agit d’un coût opérationnel considérable, quasiment invisible, que doit supporter l’économie. Promouvoir l’utilisation de services de paiement de détail efficaces est un objectif primordial de la BCE et des banques centrales nationales de l’Eurosystème, pouvant procurer des avantages économiques concrets.

« Cela est difficile à croire, mais à ce jour, les consommateurs et les commerçants, ainsi que les banques et les autres prestataires de services de paiement, continuent de se heurter à des obstacles ou doivent encore faire face à des situations différentes d’un pays à l’autre, qui existaient avant l’introduction de l’euro, lorsqu’il s’agit d’effectuer et d’accepter des paiements par carte », a déclaré M. Mersch.

Les objectifs de l’Eurosystème relatifs au SEPA pour les cartes

Le SEPA pour les cartes vise à harmoniser les principes ainsi que les pratiques et les règles commerciales et les normes techniques concernant les paiements par carte. À cet égard, la BCE se félicite de la proposition de règlement relatif aux commissions d’interchange pour les opérations de paiement liées à une carte et de la proposition de directive concernant les services de paiement dans le marché intérieur, dans la mesure où le règlement confirme un principe essentiel du SEPA pour les cartes – la séparation entre le système de cartes et le traitement de l’opération de paiement – et où le règlement comme la directive traitent plusieurs obstacles entravant l’intégration, qui découlent des pratiques et des règles commerciales actuelles.

Les intervenants de marché et les autres acteurs concernés devront continuer à jouer un rôle actif dans cette entreprise, en particulier en définissant des principes de haut niveau pour le marché européen des cartes, dans la création d’un marché du traitement des cartes concurrentiel et dans l’élaboration et la mise en œuvre de normes techniques. L’Eurosystème continuera à donner des orientations et à favoriser la coopération à cet égard.

Graphique 1 : Utilisation des instruments de paiement dans l’Union européenne (2000-2012)

Graphique 2 : Volume annuel par habitant des paiements par carte (2012)

Graphique 3 : Valeur totale annuelle (en euros) des paiements par carte par habitant (2012)