- La BCE pubblica un nuovo rapporto dal titolo Card payments in Europe – a renewed focus on SEPA for cards.

- I dati sul numero e sul valore dei pagamenti mediante carte pongono in risalto il notevole potenziale di crescita di questo mezzo di pagamento in tutti i paesi dell’UE, in particolare nell’Europa centrale e sudorientale.

- È necessario che gli operatori si impegnino al fine di creare un mercato competitivo per il trattamento delle operazioni con carta, nonché di sviluppare e utilizzare i relativi standard tecnici.

Avendo pressoché completato la migrazione dei primi due strumenti di pagamento, ossia bonifici e addebiti diretti, all’Area unica dei pagamenti in euro (Single Euro Payments Area, SEPA), l’Eurosistema guarda ora all’armonizzazione del più diffuso strumento di pagamento elettronico al dettaglio: le carte di pagamento. Un nuovo esaustivo rapporto concernente i pagamenti mediante carte in Europa e la rinnovata enfasi sulla SEPA per le carte ( Card payments in Europe – a renewed focus on SEPA for cards), predisposto dalla Banca centrale europea (BCE), illustra gli aspetti fondamentali, fornisce statistiche aggregate a livello dell’Unione europea (UE) e presenta il punto di vista e le politiche dell’Eurosistema in relazione alla SEPA per le carte di pagamento. La finalità ultima della SEPA per le carte è dar vita a un’area europea dei pagamenti mediante carte che sia armonizzata, competitiva e innovativa.

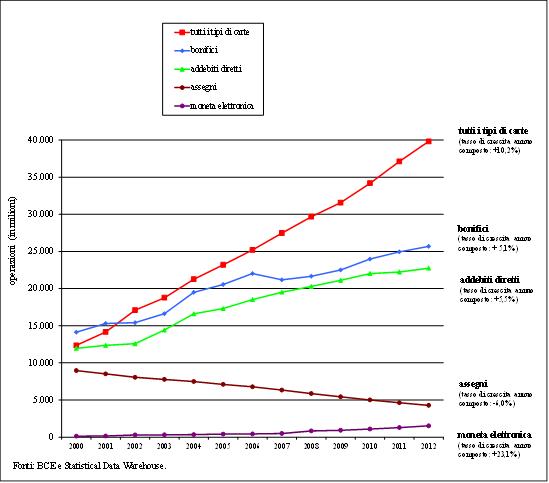

Le carte rappresentano lo strumento di pagamento al dettaglio con la maggiore frequenza di utilizzo e in più rapida espansione nel panorama europeo. Se nel 2000 i tre strumenti, ossia carte, bonifici e addebiti diretti, pressoché si equivalevano in termini di volume (ciascuno registrava circa 13 miliardi di operazioni l’anno), nel 2012 i pagamenti mediante carte sono stati pari a 40 miliardi, i bonifici a circa 26 miliardi e gli addebiti diretti a 23 miliardi (cfr. figura 1). Inoltre il numero di pagamenti pro capite effettuati tramite carta è in continua ascesa in ogni paese dell’UE.

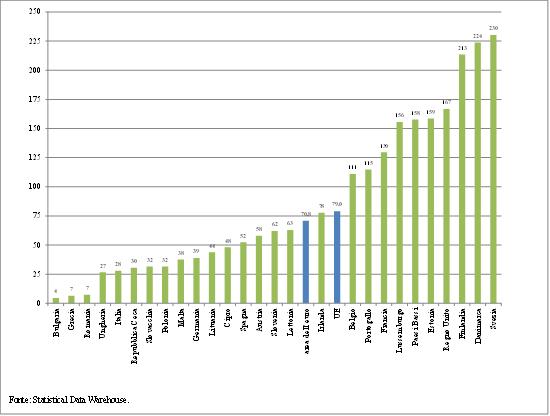

Dal rapporto emerge altresì che l’utilizzo delle carte nell’UE si colloca tuttora al di sotto del livello potenziale, malgrado l’efficienza, la sicurezza e l’affidabilità di questo strumento; inoltre una serie di fattori indica un significativo potenziale di crescita. Il numero di pagamenti tramite carta per abitante su base annua evidenzia ampie discrepanze: un cittadino svedese effettua in media 230 pagamenti con carta ogni anno, laddove bulgari, rumeni e greci ne eseguono meno di 10 (cfr. figura 2). Come riporta la figura 3, annualmente i consumatori portoghesi spendono oltre il doppio (5.200 euro) utilizzando carte di pagamento rispetto a spagnoli (2.300 euro) e italiani (2.100 euro). In generale, nella maggior parte dei paesi dell’Europa centrale e sudorientale l’uso delle carte di pagamento è estremamente modesto e denota un significativo potenziale di crescita. Tuttavia anche un paese incline all’utilizzo delle carte quale la Francia dovrebbe accrescere del 72% il numero di pagamenti effettuati con questo mezzo per raggiungere i livelli dei tre paesi capofila.

“La SEPA per le carte di pagamento rappresenta il successivo passo logico nell’integrazione dei pagamenti al dettaglio in Europa”, dichiara Yves Mersch, membro del Comitato esecutivo della BCE. “Le banconote e le monete in euro che abbiamo in tasca sono le stesse in tutta l’area dell’euro. Molto presto i bonifici e gli addebiti diretti in euro seguiranno gli stessi schemi nell’Europa intera. Ora è il momento di provvedere all’ulteriore armonizzazione e integrazione dei pagamenti tramite carta.”

Dalle ricerche emerge che i paesi con un maggior numero di pagamenti al dettaglio effettuati mediante carte e altri strumenti elettronici sopportano costi sociali significativamente inferiori per i servizi di pagamento al dettaglio in percentuale del PIL Come mette in luce un rapporto della BCE, i costi sociali connessi all’esecuzione di pagamenti al dettaglio ammontano all’1% del PIL, percentuale che corrisponde a circa 130 miliardi di euro l’anno per l’intera UE. Si tratta di un costo operativo ingente, ma in larga misura invisibile, dell’apparato economico. Promuovere l’utilizzo di servizi di pagamento al dettaglio efficienti costituisce un obiettivo chiave della BCE e delle banche centrali nazionali dell’Eurosistema, che può offrire vantaggi economici concreti.

“Per quanto difficile da credere, nell’effettuare o accettare pagamenti tramite carta, consumatori ed esercenti, ma anche banche e altri fornitori di servizi di pagamento, incontrano a tutt’oggi ostacoli e differenze geografiche che risalgono a prima dell’introduzione dell’euro”, afferma Yves Mersch.

Obiettivi dell’Eurosistema in relazione alla SEPA per le carte di pagamento

La SEPA per le carte di pagamento ha lo scopo di armonizzare i principi, le regole e le prassi funzionali nonché gli standard tecnici relativi ai pagamenti mediante carte. La BCE ha quindi accolto con soddisfazione sia la proposta di regolamento relativo alle commissioni interbancarie sulle operazioni di pagamento tramite carta, sia la proposta di direttiva sui servizi di pagamento nel mercato interno. Il regolamento conferma infatti un principio chiave della SEPA per le carte, ossia la separazione fra circuito e trattamento; inoltre, tanto il regolamento quanto la direttiva affrontano diversi ostacoli all’integrazione derivanti dalle attuali regole e prassi funzionali.

Gli operatori e gli altri soggetti interessati sono ancora chiamati a svolgere un ruolo attivo nella realizzazione di questo progetto, soprattutto nella definizione dei principi cardine per il mercato europeo delle carte, nella creazione di un mercato competitivo per il trattamento delle operazioni con carta e nello sviluppo e nell’applicazione dei relativi standard tecnici. L’Eurosistema continuerà a fornire indicazioni e ad agevolare la cooperazione in questo ambito.

Figura 1: utilizzo degli strumenti di pagamento nell’UE (2000-2012)

Figura 2: numero di pagamenti tramite carta per abitante su base annua (2012)

Figura 3: valore totale (in euro) dei pagamenti tramite carta per abitante su base annua (2012)