- ЕЦБ публикува нов доклад Card payments in Europe – a renewed focus on SEPA for cards.

- Статистическите данни за използването на платежни карти и потреблението, реализирано посредством изпълнение на операции чрез картови платежни инструменти, изтъкват големия потенциал за растеж при картовите плащания във всички държави от ЕС и особено в Централна и Югоизточна Европа.

- Участниците на пазара трябва да положат усилие за създаването на конкурентен пазар за обработка на картови платежни инструменти и за разработването и последващото прилагане на технически стандарти.

След като миграцията на първите два платежни инструмента – кредитните преводи и директните дебити – към Единната зона за плащания в евро (SEPA) е на път да приключи, Евросистемата насочва вниманието си към хармонизирането на най-големия електронен инструмент за плащания на дребно – картите за плащания. Нов подробен доклад Card payments in Europe – a renewed focus on SEPA for cards („Картовите плащания в Европа – възобновен акцент върху картовите плащания в SEPA“), изготвен от Европейската централна банка (ЕЦБ), разяснява основните концепции, предоставя агрегирани статистически данни на равнище Европейски съюз (ЕС) и излага становището и политиката на Евросистемата по отношение на SEPA за картови плащания. Крайната цел на SEPA за картови плащания е изграждането на хармонизирана, конкурентна и иновативна европейска зона за картови плащания.

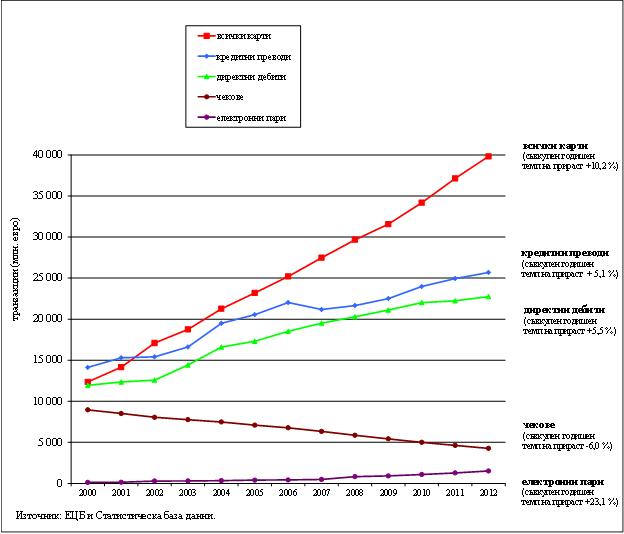

Картовите плащания са най-често използваният и отбелязващият най-бърз растеж инструмент за плащания на дребно в Европа. Докато през 2000 г. трите инструмента (карти, кредитни преводи и директни дебити) имаха приблизително еднакъв обем – по около 13 млрд. транзакции годишно за всеки от тях, то през 2012 г. бяха отчетени 40 млрд. картови плащания, около 26 млрд. кредитни превода и 23 млрд. директни дебита (вж. графика 1). Освен това броят на картовите плащания на глава от населението продължава да се увеличава във всяка от държавите от ЕС.

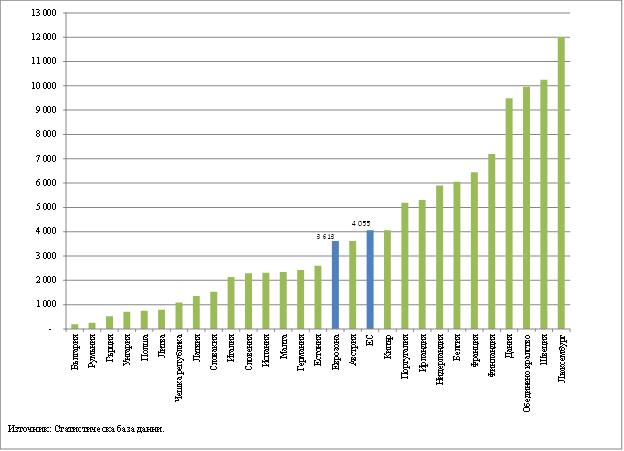

Докладът показва също, че употребата на карти в ЕС все още не е достигнала потенциала си, въпреки че е ефективна, безопасна и надеждна, а редица фактори свидетелстват за значителен потенциал за растеж. При броя на картовите плащания на глава от населението на година се наблюдават големи различия: в Швеция се извършват средно по 230 картови плащания годишно, а в България, Румъния и Гърция – под 10 (вж. графика 2). Потребителите в Португалия харчат над двойно повече годишно (5200 евро) през картите си спрямо тези в Испания (2300 евро) и Италия (2100 евро) (вж. графика 3). Като цяло използването на картови плащания в повечето държави от Централна и Югоизточна Европа е на извънредно ниско равнище, което показва наличието на значителен потенциал за растеж. Но дори и държави, където охотно се използват карти, например Франция, трябва да увеличат броя на картовите плащания със 72 %, за да догонят трите водещи в това отношение страни.

„SEPA за картови плащания е следващата логична стъпка в интеграцията на плащанията на дребно в Европа,“ заяви Ив Мерш, член на Изпълнителния съвет на ЕЦБ. „Всички в еврозоната носят в портфейлите си едни и същи банкноти и монети. Много скоро кредитните преводи и директните дебити в евро ще се извършват по един и същи модел навсякъде в Европа. Време е да задълбочим хармонизацията и интеграцията на картовите плащания.“

Изследванията показват, че държавите, където се извършва по-голям брой картови и други електронни плащания на дребно, заплащат значително по-ниска социална цена за платежните услуги на дребно като процент от БВП. Доклад на ЕЦБ показва, че социалната цена за извършването на плащания на дребно възлиза на 1 % от БВП или около 130 млрд. евро годишно за целия ЕС. Това е значителен, макар до голяма степен убягващ вниманието, оперативен разход за механизма на функциониране на икономиката. Да насърчават използването на ефективни платежни услуги на дребно е важна цел за ЕЦБ и националните централни банки от Евросистемата. От нея могат да произтекат конкретни икономически ползи.

„Трудно е за вярване, но до ден днешен потребители и търговци, а също и банки и други доставчици на платежни услуги все още се сблъскват с пречки или географски обусловени различия от преди въвеждането на еврото, когато извършват и приемат картови плащания,“ заявява г-н Мерш.

Цели на Евросистемата по отношение на SEPA за картови плащания

SEPA за картови плащания се стреми към хармонизиране на принципите, бизнес практиките, правилата и техническите стандарти, свързани с картовите плащания. В този смисъл ЕЦБ приветства както предложението за регламент относно обменните такси при картови платежни операции, така и предложението за директива относно платежните услуги на вътрешния пазар, тъй като регламентът утвърждава основен принцип на SEPA за картови плащания – разделянето на картовата схема от обработката на картовите платежни инструменти; освен това и регламентът, и директивата премахват редица пречки пред интеграцията, свързани със сегашните бизнес практики и правила.

Все пак участниците на пазара и другите заинтересовани страни трябва да играят активна роля в това начинание, особено при определянето на върховните принципи на европейския картов пазар, при изграждането на конкурентен пазар за обработка на картови плащания и при разработването и прилагането на технически стандарти. Евросистемата ще продължи да предоставя насоки и да подпомага сътрудничеството в това отношение.

Графика 1: Използване на платежни инструменти в ЕС (2000–2012)

Графика 2: Брой на картовите плащания на глава от населението на година (2012)

Графика 3: Обща стойност (в евро) на картовите плащания на глава от населението на година (2012)