Wat is de ANFA?

Bijgewerkt op 24 februari 2023 (voor het eerst gepubliceerd op 5 februari 2016)

De overeenkomst inzake netto financiële activa (Agreement on Net Financial Assets – ANFA) is een overeenkomst tussen de nationale centrale banken van het eurogebied en de Europese Centrale Bank (ECB), die samen het Eurosysteem vormen. De overeenkomst bepaalt de regels en limieten voor aangehouden financiële activa die verband houden met nationale taken van de nationale centrale banken. Deze financiële activa zijn onder andere de tegenposten van het kapitaal, voorzieningen of andere specifieke passiva van de nationale centrale banken, hun externe reserves en personeelspensioenfondsen, of voor algemene beleggingsdoeleinden aangehouden activa.

Dat centrale banken in Europa financiële activa aanhouden voor andere dan monetairbeleidsdoeleinden is onlosmakelijk met hun functie verbonden; dit was ook vóór de invoering van de euro reeds het geval. Bij de oprichting van de monetaire unie besloten de regeringen alleen die centralebankfuncties en -taken op een gemeenschappelijke leest te schoeien die noodzakelijk zijn voor het uitvoeren van een gemeenschappelijk monetair beleid voor het gehele eurogebied. Tegelijkertijd besloten ze dat de nationale centrale banken als onafhankelijke instellingen nationale taken kunnen blijven uitvoeren, zolang die taken het gemeenschappelijk monetair beleid niet doorkruisen.

Met andere woorden: nationale centrale banken zijn financieel onafhankelijke instellingen die naast monetairbeleidstaken in verband met de primaire taak van het Eurosysteem – het handhaven van stabiele prijzen – ook nationale taken verrichten. De ANFA is tot stand gekomen om voor financiële activa die met nationale, niet-monetairbeleidstaken samenhangen, een totaal nettobedrag als bovengrens vast te stellen, zodanig dat het monetair beleid niet wordt belemmerd.

De meest recente wijzigingen van de ANFA zijn in december 2022 door de Raad van Bestuur goedgekeurd. Doel daarvan was om de efficiëntie van de procedures te verhogen en tegelijkertijd de inhoud van de overeenkomst grotendeels ongewijzigd te laten.

Hoe werkt de ANFA?

Alle centrale banken houden activa aan die geen verband houden met het monetair beleid. Het monetair beleid wordt door de Raad van Bestuur van de ECB centraal vastgesteld voor alle landen van het eurogebied. Bij de oprichting van de Economische en Monetaire Unie kwamen de regeringen in het EU-Verdrag overeen de monetairbeleidstaken naar het Europees niveau over te hevelen. Los van het monetair beleid zouden de nationale centrale banken nationale taken mogen uitvoeren. Dit beginsel is verankerd in artikel 14.4 van de statuten van het ESCB en van de ECB.

In de praktijk houden de nationale centrale banken momenteel activa aan die geen verband houden met monetair beleid en wisselkoersbeleid, zoals:

- goud of externe reserves

- beleggingsportefeuilles (bijv. voor personeelspensioenfondsen)

- activa die worden aangehouden als tegenposities voor deposito’s van cliënten, bijv. buitenlandse centrale banken of overheden.

Tegelijkertijd hebben de nationale centrale banken ook verplichtingen die geen verband houden met het monetair beleid, waaronder de eerder genoemde deposito’s van buitenlandse centrale banken en overheden. De nationale centrale banken mogen deze nationale taken uitvoeren zolang ze daarmee de doelstellingen en taken van het Europees Stelsel van centrale banken (ESCB), met name het monetair beleid, niet doorkruisen. Ook de ECB houdt een eigenmiddelenportefeuille aan tegenover haar kapitaal en voorzieningen, evenals een beleggingsportefeuille voor het personeelspensioenfonds.

De nationale centrale banken hielden bovengenoemde portefeuilles reeds aan voordat ze tot het Eurosysteem toetraden, en de hiermee behaalde baten dragen bij aan de financiële inkomsten van de nationale centrale banken. Bij de oprichting van het eurogebied werd opgemerkt dat deze portefeuilles zouden bijdragen aan het dekken van de liquiditeitsvraag vanuit het bankwezen van het eurogebied, aangezien ze in overweging zouden worden genomen bij het kalibreren van de monetairbeleidstransacties. Vanuit monetairbeleidsperspectief werd het niet problematisch gevonden dat de nationale centrale banken deze portefeuilles buiten de monetairbeleidstransacties om zouden blijven beheren, en dat ze gaandeweg in hetzelfde (of een lager) tempo konden groeien als de vraag naar bankbiljetten en de reserveverplichtingen van de banksector. De Raad van Bestuur was tevens van oordeel dat als de niet-monetairbeleidsportefeuilles, verminderd met de niet voor monetairbeleidsdoeleinden aangegane verplichtingen, gedurende een lange periode sneller zouden groeien dan de vraag naar liquiditeit, dit het monetair beleid zou kunnen belemmeren. Om deze groei te controleren en te begrenzen, werd de ANFA gesloten.

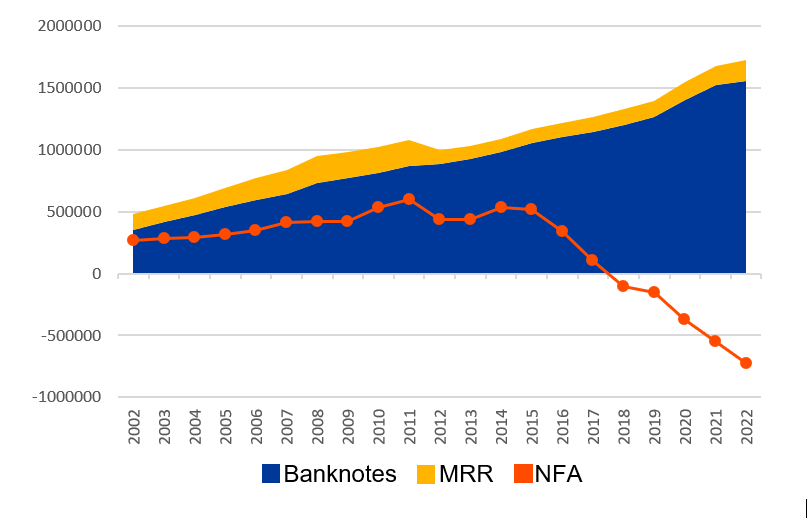

Er zijn posities die niet rechtstreeks verband houden met het monetair beleid, zowel aan de actief- als aan de passiefzijde van de balans van een centrale bank. Het verschil tussen deze twee reeksen posities wordt netto financiële activa (NFA) genoemd. Dit begrip wordt hieronder geïllustreerd aan de hand van de balans van de weekstaat van het Eurosysteem van 1 januari 2023, zoals gepubliceerd op de website van de ECB. Bijlage I bij de ANFA bevat een nauwkeurige definitie.

Op de afbeelding hieronder zijn de niet met het monetair beleid verband houdende posten oranje gemarkeerd. Aan de activazijde zijn dat de balansposten 1 t/m 4, 5.6, 6, 7.2, 8 en 9. Aan de passivazijde behoren de posten 2.5 en 3 t/m 12 tot de netto financiële activa. Door de som van deze verplichtingen af te trekken van de som van de eerder genoemde activa, krijgen we de netto financiële activa van het Eurosysteem.

Op 1 januari 2023 bedroegen de netto financiële activa van het Eurosysteem € -669 miljard. De gemiddelde netto financiële activa van het Eurosysteem op jaarbasis bedroegen in 2022 € -730 miljard, na een aanhoudende daling sinds 2014. Het negatieve cijfer vloeit vooral voort uit de gestaag gegroeide passivazijde van de balans van het Eurosysteem, die, het werd hierboven al toegelicht, de positieve ontwikkelingen aan de activazijde ruimschoots tenietdoet. Ter vergelijking: de bankbiljetten en reserveverplichtingen zijn sinds 2002 met gemiddeld 6,7% per jaar gestegen.

ANFA staat voor ‘Agreement on Net Financial Assets’ (overeenkomst inzake netto financiële activa). Het is een overeenkomst tussen de nationale centrale banken van het eurogebied en de ECB, die samen het Eurosysteem vormen. Deze overeenkomst bevat de regels voor het berekenen van de limieten voor de posities die de nationale centrale banken aanhouden in verband met nationale taken.

De ANFA stelt een grens aan de omvang van de netto financiële activa die de nationale centrale banken kunnen aanhouden. Dit is noodzakelijk om ervoor te zorgen dat de Raad van Bestuur van de ECB volledig de controle heeft over de omvang van de balans van het Eurosysteem, wat de effectieve tenuitvoerlegging van het monetair beleid mogelijk maakt. Vóór de financiële crisis van 2007–2008 was de meeste effectieve manier om monetair beleid te voeren, ervoor te zorgen dat de banken het Eurosysteem om liquiditeit moesten vragen. Het gebrek aan liquiditeit ten opzichte van het Eurosysteem, ook wel 'liquiditeitstekort' genoemd, vormde de basis voor de tenuitvoerlegging van het monetair beleid. Met de ANFA bleef dit liquiditeitstekort in stand. Toen de financiële crisis uitbrak, werd het noodzakelijk banken te voorzien van meer liquiditeit dan ze feitelijk nodig hadden om te voldoen aan de reserveverplichtingen. In plaats van met een liquiditeitstekort, werkt het bankwezen nu met een liquiditeitsoverschot. In deze veranderde situatie zorgt de ANFA niet langer voor het in stand houden van het liquiditeitstekort, maar voor het begrenzen van het liquiditeitsoverschot op een niveau dat de Raad van Bestuur met het oog op zijn monetairbeleidskoers passend acht.

Nee, integendeel. De ANFA begrenst de netto financiële activa die een nationale centrale bank kan aanhouden, zodat veranderingen in de niet met het monetair beleid verbonden financiële activa en verplichtingen het monetair beleid van het Eurosysteem niet doorkruisen.

De stijgende totale waarde van de bankbiljetten in omloop en de door banken bij de centrale bank aan te houden minimumreserves zorgen voor een liquiditeitsbehoefte waarin wordt voorzien door de monetairbeleidstransacties van het Eurosysteem en de netto financiële activa van de nationale centrale banken. Door vaststelling van de minimumomvang van de monetairbeleidstransacties wordt (als resultante) een bovengrens voor de netto financiële activa van de nationale centrale banken bepaald. Als de Raad van Bestuur als doel een liquiditeitsoverschot heeft, dan begrenst de ANFA de netto financiële activa van de nationale centrale banken, waardoor het liquiditeitsoverschot een bepaald niveau niet te boven gaat.

Voor een efficiënte tenuitvoerlegging van het monetair beleid moet er een limiet worden gesteld aan het bedrag aan liquiditeit dat door de niet met het monetair beleid verband houdende transacties van nationale centrale banken wordt verschaft. Elk actief op de balans van een centrale bank creëert centralebankgeld ofwel liquiditeit. Elke passiefpost op de balans onttrekt liquiditeit. Om de totale liquiditeit die door de niet-monetairbeleidstransacties van een centrale bank wordt verschaft te kunnen meten, worden alle niet met het monetair beleid verband houdende activa en passiva gesaldeerd.

De NFA-aanspraken worden ten minste om de drie jaar opnieuw vastgesteld, maar op verzoek van een partij bij de overeenkomst kan dat ook ad hoc gebeuren. De Raad van Bestuur stelt de noodzakelijke parameters voor het monetair beleid vast voor elke kalibratie. De Raad bepaalt het passende liquiditeitsniveau voor het Eurosysteem, stelt de minimumreserveratio vast en bepaalt de omvang van de portefeuilles van rechtstreekse monetairbeleidsaankopen met het oog op de meest effectieve tenuitvoerlegging van het monetair beleid. Daarnaast houdt de Raad van Bestuur rekening met de ontwikkelingen wat betreft de hoeveelheid bankbiljetten in omloop. Het nieuwe maximumbedrag van de geaggregeerde netto financiële activa van het Eurosysteem komt als resultante van eerder genoemde factoren tot stand.

Als de voor het Eurosysteem als geheel geldende bovengrens voor de netto financiële activa is vastgesteld, wordt deze toebedeeld overeenkomstig het aandeel van elke nationale centrale bank in het kapitaal van de ECB. Hierbij wordt ook rekening gehouden met de historische uitgangspositie van de nationale centrale bank. Deze verdeling vormt de basis voor het bedrag van de netto financiële activa die de nationale centrale banken het daaropvolgende jaar mogen aanhouden. Dit bedrag geldt dan tot de volgende kalibratie, die uiterlijk na drie jaar plaatsvindt.

Als een nationale centrale bank niet van plan is haar bedrag volledig te gebruiken, biedt de ANFA de mogelijkheid het ongebruikte deel tijdelijk toe te delen aan andere nationale centrale banken die een hoger NFA-bedrag willen aanhouden. Het ongebruikte deel wordt herverdeeld door middel van een centraal mechanisme dat is vastgesteld in de ANFA. De netto financiële activa van de nationale centrale banken moeten gemiddeld op jaarbasis onder hun NFA-bovengrens blijven.

Ontheffingen kunnen van invloed zijn op de verdeling van het maximumbedrag van de netto financiële activa binnen het Eurosysteem. Ze zorgen echter niet voor een verhoging van de bovengrens voor de totale door de nationale centrale banken van het Eurosysteem aangehouden netto financiële activa.

De ontheffingen bepalen welke minimumaanspraak elke nationale centrale bank met betrekking tot de netto financiële activa heeft. Met andere woorden: elke nationale centrale bank heeft op grond van haar aandeel in het kapitaal van de ECB het recht een bepaald deel van het maximale bedrag aan netto financiële activa van het Eurosysteem aan te houden. De ontheffingsregeling bepaalt de minimumaanspraak van de desbetreffende nationale centrale bank (die hoger kan zijn dan het bedrag dat op basis van het aandeel in het kapitaal van de ECB werd berekend). Als er nationale centrale banken zijn die op grond van een ontheffing meer netto financiële activa aanhouden dan op grond van hun aandeel in het kapitaal van de ECB is toegestaan, wordt het bedrag van de netto financiële activa dat de resterende nationale centrale banken mogen aanhouden zover verminderd dat het maximumbedrag van de netto financiële activa van het Eurosysteem nooit wordt overschreden.

Er zijn drie typen ontheffingen:

- De historische ontheffing (nader beschreven in Bijlage III bij de ANFA) zorgt ervoor dat de nationale centrale banken hun netto financiële activa niet hoeven terug te brengen tot onder een niveau dat is gebaseerd op hun historische uitgangspositie.

- De activaspecifieke ontheffing beschermt bepaalde aangehouden activa (zoals gedefinieerd in Bijlage IV bij de ANFA) die de nationale centrale bank vanwege contractuele of andere beperkingen niet gemakkelijk kan verkopen.

- De dynamische ontheffing zorgt ervoor dat de historische ontheffing van kleine nationale centrale banken in de loop van de tijd aangepast wordt naar rato van de groei of daling van het maximumbedrag van de netto financiële activa van het Eurosysteem.

Van de drie ontheffingen geldt alleen de grootste.

Als sommige nationale centrale banken van plan zijn netto financiële activa aan te houden waarvan de omvang onder het toegestane bedrag ligt, terwijl andere meer activa willen aanhouden, dan wordt het ongebruikte deel herverdeeld door gebruik te maken van een in de ANFA vastgelegd centraal mechanisme. Dit wordt dan gedaan in de context van de periodieke kalibrering van de bovengrenzen voor de netto financiële activa. De herverdeling van ongebruikte ruimte is tijdelijk en zal bij de volgende kalibrering worden herberekend. De herverdeling is niet van invloed op het geaggregeerde bedrag van de door alle nationale centrale banken van het eurogebied samen aangehouden maximale netto financiële activa, dat wordt bepaald door de monetairbeleidsbeslissingen van de Raad van Bestuur.

Dit hangt van institutionele voorkeuren af. In enkele landen gelden er specifieke juridische beperkingen voor de niet met het monetair beleid samenhangende beleggingen door nationale centrale banken; in andere landen is wettelijk vastgelegd dat nationale centrale banken rekening moeten houden met de belangen van hun aandeelhouders zodra hun monetairbeleidstaken zijn uitgevoerd. Bovendien hebben sommige nationale centrale banken aan de passiefzijde van de balans grote deposito’s van cliënten en/of overheden, die van invloed zijn op hun niet-monetairbeleidsportefeuille.

Er is tevens een historische reden: vóór de invoering van de euro in 1999 hield een aantal Europese centrale banken behoorlijk grote externe reserves aan om hun wisselkoers te beheren, met name ten opzichte van de Deutsche Mark. Ook toen EU-lidstaten na 1999 tot het eurogebied toetraden, hielden de nationale centrale banken behoorlijk grote externe reserves aan om hun wisselkoers te beheren ten opzichte van de euro voordat ze tot het Eurosysteem toetraden. De verschillende uitgangsposities van de nationale centrale banken vormen de verklaring voor de aanzienlijke verschillen in de samenstelling van hun balansen. In sommige gevallen bleven deze verschillen bestaan tot een aantal jaren na toetreding van het desbetreffende land tot het eurogebied.

Als een nationale centrale bank haar bovengrens voor netto financiële activa consequent zou overschrijden, zou dit van invloed kunnen zijn op de tenuitvoerlegging van het monetair beleid. Daarom controleert de ECB jaarlijks of de nationale centrale banken voldoen aan de ANFA. Op grond van artikel 14.4 van de statuten van het ESCB en van de ECB kan de Raad van Bestuur zo nodig het door nationale centrale banken uitvoeren van niet-monetairbeleidstransacties verbieden, beperken of begrenzen indien dergelijke transacties niet verenigbaar zijn met de doelstellingen en taken van het ESCB, met inbegrip van het monetair beleid van het Eurosysteem. Tot dusverre heeft zich nog nooit een ongerechtvaardigde afwijking van de bovengrenzen voor de netto financiële activa voorgedaan.

Een afwijking is bijvoorbeeld gerechtvaardigd als deze het gevolg is van internationale verplichtingen tegenover het IMF of van een verstrekking van noodliquiditeitssteun (emergency liquidity assistance – ELA) door de nationale centrale bank aan het eigen bankwezen (ELA is onderdeel van de netto financiële activa zoals bedoeld in de ANFA). Als dit gebeurt, dient de nationale centrale bank haar netto financiële activa zo spoedig mogelijk te verminderen om weer aan de ANFA te voldoen. De nationale centrale bank heeft één jaar om dit te doen als de overtreding het gevolg is van trekkingsrechten van het IMF.

Het is over het algemeen geen probleem als de netto financiële activa onder het berekende maximumniveau blijven. Dit is in feite meestal het geval. De netto financiële activa zijn sinds 2014 gedaald, terwijl het aantal bankbiljetten in omloop blijft groeien. De door de bankbiljetten in omloop gegenereerde liquiditeitsbehoeften voor heel het eurogebied zijn dus groter dan de liquiditeitsverschaffende werking van de netto financiële activa van het Eurosysteem. Aan de liquiditeitsbehoeften wordt nu tegemoetgekomen door middel van monetairbeleidsinstrumenten. Daarbij gaat het om hetzij reguliere herfinancieringstransacties, hetzij structurele transacties van het Eurosysteem, zoals in het kader van het monetair beleid verrichte rechtstreekse aankopen of structurele transacties met wederinkoop.

Dit is nog nooit voorgekomen, en het is ook zeer onwaarschijnlijk dat dit ooit zal gebeuren. De ANFA is unaniem door de nationale centrale banken en de ECB goedgekeurd. Dit houdt in dat alle partijen hebben toegezegd eraan te voldoen. Daarnaast wordt het risico dat het totale bedrag van de netto financiële activa te groot is, verder teruggedrongen door conservatieve aannames te gebruiken bij het bepalen van de bovengrenzen voor de netto financiële activa. Dit betekent dat zelfs wanneer de netto financiële activa hoger zouden liggen dan het maximumbedrag en daardoor de monetairbeleidstransacties geringer zouden uitvallen dan oorspronkelijk voorzien, de gewenste structurele liquiditeitspositie waarschijnlijk nog steeds zou bestaan. Monetairbeleidstransacties kunnen daarom in een dergelijk geval weliswaar van geringere omvang zijn dan gewenst voor de effectieve tenuitvoerlegging van het monetair beleid, maar de situatie op korte termijn zou niet acuut zijn en de ECB zou corrigerende maatregelen nemen. Als corrigerende actie nodig is, beschikt de Raad van Bestuur over verschillende instrumenten om ervoor te zorgen dat de monetairbeleidstransacties van voldoende omvang zijn. Wat de omvang van de herfinancieringstransacties betreft, kan de Raad van Bestuur bijvoorbeeld tot liquiditeitsverkrappende transacties overgaan of de reserveverplichtingen aanscherpen.

De periodieke kalibratie van de ANFA is gebaseerd op conservatieve aannames. De bovengrenzen voor de netto financiële activa bevatten daarom voldoende buffers voor onvoorziene ontwikkelingen. Bij de kalibratie van de bovengrenzen wordt bijvoorbeeld aangenomen dat de bankbiljetten in omloop op het gemiddelde niveau van het derde kwartaal van het lopende jaar zullen blijven.

De ANFA is gesloten om te voorkomen dat netto financiële activa het monetair beleid doorkruisen. Zou het bedrag van de netto financiële activa het totale maximum toch overschrijden, dan zou dit kunnen betekenen dat de monetairbeleidstransacties te gering worden om het monetair beleid effectief uit te kunnen voeren.

Naast het bedrag van de netto financiële activa is ook de samenstelling ervan belangrijk. Als individuele monetairbeleidstransacties en niet-monetairbeleidstransacties elkaar bijvoorbeeld compenseren (bijvoorbeeld de ene is een aankoop van een waardepapier en de andere een verkoop van hetzelfde waardepapier), dan kan dit tegenstrijdige signalen afgeven omtrent de monetairbeleidsvoornemens van het Eurosysteem, of de effectiviteit van het monetair beleid verminderen. Een ander voorbeeld zijn valutatransacties van centrale banken, die wisselkoersen kunnen beïnvloeden of abusievelijk als wisselkoersinterventies kunnen worden geïnterpreteerd.

Om ervoor te zorgen dat deze gebeurtenissen het monetair beleid niet doorkruisen, heeft de ECB maatregelen goedgekeurd ter aanvulling van de ANFA, waaronder het Richtsnoer van de ECB betreffende nationale beheertransacties inzake activa en passiva door centrale banken (herschikking) (ECB/2019/7), en het ECB-besluit betreffende een programma voor de aankoop van door de publieke sector uitgegeven activa op secundaire markten (ECB/2015/10, zoals gewijzigd). Met behulp van het eerstgenoemde richtsnoer worden bijvoorbeeld de nettoliquiditeitseffecten van de transacties van nationale centrale banken gecontroleerd. Het tweede begrenst onder meer de omvang van individuele waardepapieren die in aanmerking komen voor het aankoopprogramma voor door de publieke sector uitgegeven schuldbewijzen (PSPP) in alle portefeuilles van de centrale banken van het Eurosysteem.

De ANFA stelt een maximum vast voor de netto financiële activa van de nationale centrale banken. Dit beperkt tegelijkertijd het liquiditeitseffect van niet met het monetair beleid verbonden transacties van de nationale centrale banken. Ten tweede treden de nationale centrale banken en de ECB bij hun niet met het monetair beleid verband houdende transacties op als institutionele beleggers. Nationale centrale banken laten zich bij aankopen voor niet-monetairbeleidsportefeuilles leiden door soortgelijke criteria als andere institutionele beleggers en nemen hun beslissingen gescheiden van het monetair beleid. Daarbij volgen ze de regels van de ANFA en andere richtlijnen.

De nationale centrale banken informeren de ECB regelmatig over (1) hun niet met het monetair beleid verbonden transacties, waarvan sommige de voorafgaande goedkeuring van de ECB behoeven, (2) hun activa en verplichtingen, en (3) hun verwachte en werkelijke netto financiële activa. De ECB kan corrigerende maatregelen nemen als de gerapporteerde niet-monetairbeleidstransacties de monetairbeleidskoers doorkruisen. Ten slotte kan de Raad van Bestuur specifieke maatregelen nemen die bindend zijn voor de nationale centrale banken.

De niet met het monetair beleid verbonden activa en verplichtingen van de nationale centrale banken worden openbaar gemaakt overeenkomstig nationale en Europese regels. De nationale centrale banken besluiten aan de hand van deze regels of ze informatie publiceren over hun niet met het monetair beleid verbonden activa en verplichtingen, waaronder de samenstelling van hun niet-monetairbeleidsportefeuilles.

De meeste nationale centrale banken publiceren aanvullende gegevens in hun jaarverslag of in andere publicaties en op hun website, waar ze bijvoorbeeld een uitsplitsing geven van hun aangehouden schuldbewijzen van overheden en niet-overheden. Net als andere beleggers maken de nationale centrale banken geen informatie openbaar waaruit hun toekomstige beleggingsgedrag kan worden afgeleid.

Het Eurosysteem heeft geen mandaat om de samenstelling van de niet met het monetair beleid verbonden activa en verplichtingen openbaar te maken.

De ECB moet ervoor zorgen dat de centrale banken van het ESCB zich houden aan het verbod op monetaire financiering, zoals vermeld in het Verdrag betreffende de werking van de Europese Unie en in de Statuten van het Europees Stelsel van centrale banken en van de ECB. De ANFA gaat daarentegen slechts over de gewenste structurele liquiditeitspositie ten behoeve van de tenuitvoerlegging van het monetair beleid en bepaalt als zodanig de omvang van de netto financiële activa. De ANFA maakt geen melding van de samenstelling van de niet met het monetair beleid verbonden activa en verplichtingen, noch met de wijze waarop deze worden verworven.

Om de naleving van het verbod op monetaire financiering te bewaken, zijn de nationale centrale banken van het ESCB verplicht de ECB te informeren over hun activa. De ECB gaat na of de nationale centrale banken geen overheden financieren door de aankoop van schuldpapier van die overheden op de primaire markt. De ECB controleert ook de aankopen op de secundaire markt. De uitkomsten van deze controles en beoordelingen worden gepubliceerd in het jaarverslag van de ECB.

Dit valt niet onder de ANFA maar onder de artikelen 123 en 124 van het Verdrag betreffende de werking van de Europese Unie (d.w.z. het hoogste soort Europese recht). De Raad van Bestuur van de ECB heeft regels vastgelegd voor alle beleggingstransacties van de nationale centrale banken om ervoor te zorgen dat deze het verbod op monetaire financiering niet overtreden. Aankopen van overheidsschuldpapier op de primaire markt zijn verboden en de nationale centrale banken moeten hun transacties op de secundaire markt rapporteren. De ECB controleert de naleving van het verbod op monetaire financiering en vermeldt de uitkomsten van deze controle in haar jaarverslag.