Hvad er ANFA?

Ajourført 24. februar 2023 (offentliggjort første gang 5. februar 2016)

Den engelske forkortelse ANFA står for Agreement on Net Financial Assets. ANFA er en aftale mellem de nationale centralbanker i euroområdet og Den Europæiske Centralbank (ECB), som tilsammen udgør Eurosystemet. Aftalen indeholder regler og grænser for beholdninger af finansielle aktiver, der er relateret til de nationale centralbankers nationale opgaver. Sådanne finansielle aktiver kan fx være aktiver, som de nationale centralbanker holder i relation til modposten til deres kapital og regnskabsmæssige reserver eller andre specifikke passiver, deres valutareserver og personalepensionskasser, eller aktiver, der holdes til generelle investeringsformål.

At holde finansielle aktiver, som ikke har relation til pengepolitikken, er en integreret del af de funktioner, som centralbanker i Europa udfører – og var det også før indførelsen af euroen. Da den monetære union blev oprettet, besluttede regeringerne kun at overføre de centralbankfunktioner og -opgaver til fællesskabsniveau, som var nødvendige for at føre en fælles pengepolitik for hele euroområdet. De besluttede samtidig, at de nationale centralbanker skulle forblive uafhængige institutioner, som kan fortsætte med at udføre nationale opgaver, såfremt disse opgaver ikke griber forstyrrende ind i den fælles pengepolitik.

De nationale centralbanker er med andre ord finansielt uafhængige institutioner, som udfører pengepolitiske opgaver i relation til Eurosystemets primære rolle, nemlig at fastholde prisstabilitet, og nationale opgaver. ANFA blev indgået med henblik på at fastsætte en overordnet grænse for det samlede nettobeløb for finansielle aktiver med relation til de nationale ikke-pengepolitiske opgaver, således at de ikke griber forstyrrende ind i pengepolitikken.

De seneste ændringer af ANFA blev godkendt af Styrelsesrådet i december 2022 med det formål at øge effektiviteten af de relaterede processer, samtidig med at aftalens indhold forblev stort set uændret.

Hvordan fungerer ANFA?

Alle centralbanker holder aktiver, der ikke har relation til pengepolitikken. Pengepolitikken fastsættes centralt af ECB's styrelsesråd for alle lande i euroområdet. Da Den Økonomiske og Monetære Union blev oprettet, fastsatte regeringerne i traktaten om Den Europæiske Union, at opgaver med relation til pengepolitikken skulle overføres til fællesskabsniveau. Ud over pengepolitikken havde – og har – de nationale centralbanker lov til at udføre nationale opgaver. Dette princip er fastsat i artikel 14.4 i statutten for ESCB og ECB.

I praksis holder de nationale centralbanker aktuelt aktiver, som ikke er relateret til pengepolitikken eller udførelsen af Eurosystemets valutaoperationer, herunder eksempelvis:

- guld eller valutareserver

- investeringsporteføljer, fx i forbindelse med personalepensionsfonde

- aktiver, der holdes som modpost til indskud fra kunder, fx fra udenlandske centralbanker eller regeringer.

Samtidig har de nationale centralbanker også passivbeholdninger, som ikke er relateret til pengepolitik, herunder ovennævnte indskud fra udenlandske centralbanker eller regeringer. De nationale centralbanker kan udføre disse nationale opgaver, så længe deres handlinger ikke strider mod Det Europæiske System af Centralbankers (ESCB's) mål og opgaver, herunder især pengepolitikken. ECB har også en egenportefølje i relation til sin kapital og regnskabsmæssige reserve samt en portefølje i forbindelse med en personalepensionsfond.

De nationale centralbanker havde allerede ovennævnte porteføljer, inden de blev en del af Eurosystemet, og indtægterne herfra bidrager til deres finansielle indtægter. I forbindelse med etableringen af euroområdet blev det bemærket, at disse porteføljer ville bidrage til at imødekomme likviditetsefterspørgslen i banksystemet i euroområdet, idet der ville blive taget højde for dem, når de pengepolitiske operationer kalibreres. Det blev ikke anset for et problem fra et pengepolitisk synspunkt, at disse porteføljer fortsat ville blive forvaltet af de nationale centralbanker – uden for pengepolitikken – og at de over tid kunne få lov til at vokse lige så hurtigt som (eller langsommere end) efterspørgslen efter eurosedler og reservekravene i banksystemet. Styrelsesrådet var også af den opfattelse, at det ville være en risiko for pengepolitikken, hvis det skulle vise sig, at porteføljer, som ikke holdes af pengepolitiske grunde – minus passiver uden relation til pengepolitikken – i en længere periode vokser hurtigere end efterspørgslen efter likviditet. ANFA blev indgået med henblik på at forvalte og begrænse denne vækst.

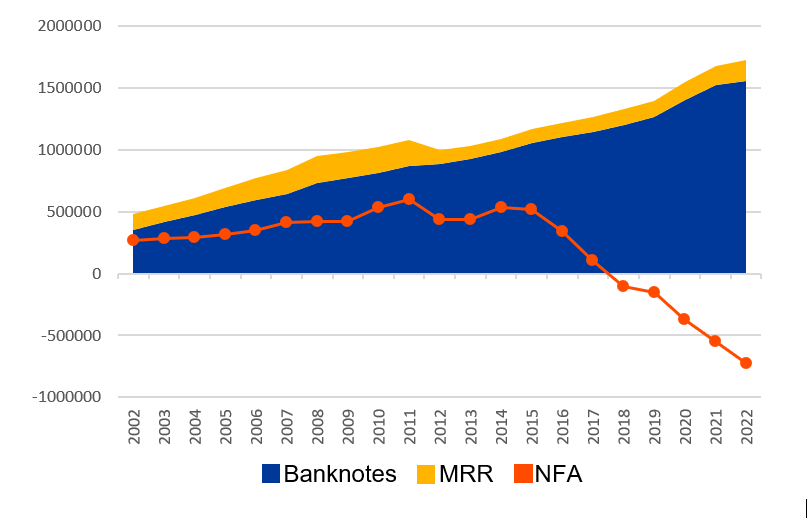

Der er positioner, som ikke er direkte relateret til pengepolitikken, på både aktivsiden og passivsiden af en centralbanks balance. Forskellen mellem de to sæt positioner defineres som finansielle nettoaktiver. Dette begreb illustreres nedenfor ved hjælp af Eurosystemets ugentlige balance pr. 1. januar 2023, som er offentliggjort på ECB's websted. En nøjagtig definition findes i bilag I til ANFA.

Illustrationen viser, at de finansielle nettoaktiver på aktivsiden udgøres af summen af balanceposterne 1-4, 5.6, 6, 7.2, 8 og 9. På passivsiden omfatter de posterne 2.5 og 3-12. Hvis summen af disse passiver trækkes fra summen af førnævnte aktiver (dvs. de respektive afsnit, der er markeret med orange nedenfor), fås Eurosystemets finansielle nettoaktiver.

Pr. 1. januar 2023 udgjorde Eurosystemets finansielle nettoaktiver -669 mia. euro. De finansielle nettoaktiver i Eurosystemet udgjorde i gennemsnit -730 mia. euro i 2022 efter at være faldet kontinuerligt siden 2014. Dette negative tal stammer hovedsagelig fra den stigende passivside i Eurosystemets balance, som mere end udligner den relevante positive udvikling på aktivsiden, jf. forklaringen ovenfor. Til sammenligning er seddelomløbet og reservekravene steget gennemsnitligt med 6,7 pct. om året siden 2002.

Den engelske forkortelse ANFA står for Agreement on Net Financial Assets. Det er en aftale mellem de nationale centralbanker i euroområdet og ECB, der tilsammen udgør Eurosystemet. I aftalen fastsættes reglerne for beregning af grænserne for de beholdninger, der er relateret til de nationale centralbankers nationale opgaver.

ANFA begrænser mængden af finansielle nettoaktiver, som nationale centralbanker kan holde. Det er nødvendigt for at sikre, at ECB's styrelsesråd har fuld kontrol over størrelsen af Eurosystemets balance, hvilket muliggør en effektiv gennemførelse af pengepolitikken. Før finanskrisen 2007-08 kunne pengepolitikken gennemføres mest effektivt ved at sikre, at bankerne var nødt til at anmode Eurosystemet om likviditet. En likviditetsmangel i forhold til Eurosystemet, også kaldet et "likviditetsunderskud", var grundlaget for gennemførelsen af pengepolitikken. ANFA beskyttede dette likviditetsunderskud. Da finanskrisen satte ind, blev det nødvendigt at yde bankerne mere likviditet, end de reelt havde brug for til at opfylde reservekravene. I stedet for at fungere med et likviditetsunderskud fungerer banksystemet nu med overskudslikviditet. I denne situation beskytter ANFA ikke længere likviditetsunderskuddet, men aftalen sikrer, at overskudslikviditeten ikke overskrider det niveau, som Styrelsesrådet anser for hensigtsmæssigt i forhold til pengepolitikken.

Nej, tværtimod. ANFA begrænser de finansielle nettoaktiver, som en national centralbank kan holde, så det sikres, at ændringer i de af dens finansielle aktiver og passiver, som ikke holdes af pengepolitiske grunde, ikke påvirker Eurosystemets pengepolitik.

Den stigende samlede værdi af eurosedler i omløb og mindstereservebeløbet, som de enkelte banker skal holde i centralbanken, skaber et likviditetsbehov, som dækkes af Eurosystemets pengepolitiske operationer og de nationale centralbankers finansielle nettoaktiver. Ved at fastsætte minimumsmængden for pengepolitiske operationer opnås en øvre grænse for de nationale centralbankers finansielle nettoaktiver som en restværdi. Hvis Styrelsesrådets mål er et likviditetsoverskud, begrænser ANFA de nationale centralbankers finansielle nettoaktiver, hvorved det sikres, at likviditetsoverskuddet ikke overstiger et bestemt niveau.

For at gennemføre pengepolitikken effektivt er det nødvendigt at fastsætte en øvre grænse for den likviditet, som de nationale centralbankers ikke-pengepolitiske operationer tilfører. Alle aktiver på en centralbanks balance skaber centralbankpenge eller likviditet. Alle passiver på centralbankens balance opsuger likviditet. For at måle den samlede likviditet, som er tilført via en centralbanks ikke-pengepolitiske operationer, opgøres alle aktiver og passiver, som ikke holdes af pengepolitiske grunde, på nettobasis.

Andelene af finansielle nettoaktiver kalibreres mindst hvert tredje år. Ad hoc-kalibreringer kan dog foretages efter anmodning fra en part i aftalen. For hver kalibrering opstiller Styrelsesrådet de nødvendige pengepolitiske parametre. Styrelsesrådet fastsætter et passende niveau for Eurosystemets likviditet, og det fastsætter reservekravet og størrelsen på de direkte pengepolitiske porteføljer for at opnå den mest effektive gennemførelse af pengepolitikken. Styrelsesrådet tager desuden højde for udviklingen med hensyn til seddelomløbet. Det nye maksimumbeløb for aggregerede finansielle nettoaktiver i Eurosystemet er en restværdi af ovennævnte faktorer.

Når den øvre grænse for finansielle nettoaktiver i hele Eurosystemet er fastsat, fordeles beløbet efter den enkelte nationale centralbanks andel i ECB's kapital, idet der også tages højde for hver national centralbanks historiske udgangsposition, når andelene af finansielle nettoaktiver for det efterfølgende år bestemmes. Denne fordeling gælder indtil den næste kalibrering, som finder sted inden for højst tre år.

I løbet af kalibreringen giver ANFA, hvis en national centralbank ikke planlægger at udnytte sin andel fuldt ud, mulighed for midlertidigt at omfordele den uudnyttede del til de andre nationale centralbanker, hvis de ønsker en højere øvre grænse for deres finansielle nettoaktiver. Den uudnyttede del omfordeles ved brug af en central mekanisme, der er defineret i ANFA. De nationale centralbankers finansielle nettoaktiver skal forblive under deres øvre grænse for finansielle nettoaktiver som et årsgennemsnit.

Undtagelserne kan påvirke fordelingen af maksimumbeløbet for finansielle nettoaktiver inden for Eurosystemet. De hæver dog ikke loftet for de nationale centralbanker i Eurosystemets samlede beholdninger af finansielle nettoaktiver.

Undtagelserne fastsætter et minimum af finansielle nettoaktiver, som den enkelte centralbank har ret til at holde. Den enkelte nationale centralbank har med andre ord ret til at holde en vis andel af maksimumbeløbet for finansielle nettoaktiver i Eurosystemet baseret på den pågældende nationale centralbanks andel i ECB's kapital, hvor det beløb, der svarer til undtagelsen, er det minimum af finansielle nettoaktiver, som den pågældende nationale centralbank har ret til at holde (og som kan være højere end det beløb, der er beregnet ud fra dens andel af ECB's kapital). Hvis nogle af de nationale centralbanker har finansielle nettoaktiver svarende til deres undtagelser, som overskrider deres kapitalandele, vil de beløb, som de resterende nationale centralbanker kan holde, naturligvis blive reduceret, således at det maksimale beløb for finansielle nettoaktiver i Eurosystemet aldrig overskrides.

Der er tre former for undtagelser:

- den historiske undtagelse (som specificeret i bilag III til ANFA), der sikrer, at de nationale centralbanker ikke behøver at bringe deres finansielle nettoaktiver under et niveau, der er betinget af deres historiske udgangsposition

- den aktivspecifikke undtagelse, som beskytter visse aktivbeholdninger (nærmere defineret i bilag IV til ANFA), som ikke let kan sælges af den nationale centralbank på grund af kontraktlige restriktioner eller andre begrænsninger

- den dynamiske undtagelse, som bevirker, at den historiske undtagelse for små nationale centralbanker med tiden tilpasses i forhold til den stigning eller det fald, der sker i Eurosystemets maksimale finansielle nettoaktiver.

Kun den største af de tre undtagelser finder anvendelse.

Hvis der er nationale centralbanker, som planlægger at have mindre beholdninger, end de har ret til, mens andre ønsker større beholdninger, vil den uudnyttede del blive omfordelt ved brug af en central mekanisme, der er defineret i ANFA. Dette sker i sammenhæng med den periodiske kalibrering af de øvre grænser for de finansielle nettoaktiver. Omfordelingen af det uudnyttede råderum er midlertidig og bliver genberegnet i forbindelse med den efterfølgende kalibrering. Omfordelingen påvirker ikke de aggregerede maksimale finansielle nettoaktiver, som holdes af alle euroområdets nationale centralbanker tilsammen. Disse bestemmes af de pengepolitiske beslutninger, som træffes af Styrelsesrådet.

Det afhænger af institutionelle præferencer. I nogle lande er der særlige juridiske begrænsninger med hensyn til de nationale centralbankers ikke-pengepolitiske investeringer. I andre lande er der juridiske bestemmelser, som kræver, at de nationale centralbanker tager højde for deres aktionærers interesser, når de pengepolitiske opgaver er udført. Endvidere har nogle nationale centralbanker store kundeindskud og/eller statslige indskud på passivsiden, som påvirker deres ikke-pengepolitiske porteføljer.

Der er også en historisk grund. Inden indførelsen af euroen i 1999 havde en række centralbanker i Europa ret store valutareserver for at kunne styre deres valutakurs, navnlig i forhold til D-marken. Denne situation svarede til den situation, som de EU-medlemsstater, der tiltrådte euroområdet efter 1999, stod i, idet de nationale centralbanker også havde ret store valutareserver for at kunne styre deres valutakurs i forhold til euroen, inden de blev en del af Eurosystemet. De nationale centralbankers forskellige udgangspunkt forklarer de betydelige forskelle i sammensætningen af deres balancer, som i nogle tilfælde gjorde sig gældende flere år, efter at deres land blev en del af euroområdet.

Hvis en national centralbank konstant overskrider den øvre grænse for de finansielle nettoaktiver, kan det påvirke gennemførelsen af pengepolitikken. Derfor holder ECB hvert år øje med, om de nationale centralbanker overholder ANFA. Om nødvendigt kan Styrelsesrådet anvende artikel 14.4 i statutten for ESCB og ECB til at forbyde eller begrænse de operationer, som de nationale centralbanker udfører uden for pengepolitikken, hvis disse operationer strider mod ESCB's mål og opgaver, herunder Eurosystemets pengepolitik. Indtil videre er der ikke sket en uberettiget afvigelse fra den øvre grænse for de finansielle nettoaktiver.

En afvigelse er berettiget, hvis den fx skyldes internationale forpligtelser over for IMF eller en national centralbanks ydelse af nødlikviditet (emergency liquidity assistance (ELA)) til landets banksystem (ELA er en del af de finansielle nettoaktiver i henhold til ANFA). Hvis det sker, skal den nationale centralbank nedbringe de finansielle nettoaktiver snarest muligt, så den igen overholder ANFA. Det har den ét år til at gøre, hvis overskridelsen skyldes forpligtelser over for IMF.

Det er generelt ikke et problem, hvis de finansielle nettoaktiver holder sig under det beregnede maksimale beløb. Det er sædvanligvis tilfældet. De finansielle nettoaktiver er faldet siden 2014, mens antallet af sedler i omløb fortsætter med at stige. Det betyder, at likviditetsbehovet på euroområdeniveau, som genereres af seddelomløbet, er større end Eurosystemets finansielle nettoaktivers likviditetstilførende effekt. Likviditetsbehovet dækkes i stedet ved at anvende pengepolitiske værktøjer, dvs. Eurosystemets regelmæssige markedsoperationer eller strukturelle operationer som fx pengepolitiske direkte opkøb eller strukturelle markedsoperationer.

Dette er aldrig sket, og det er meget usandsynligt, at det vil ske. ANFA er en enstemmig aftale mellem de nationale centralbanker og ECB. Det betyder, at alle parter har forpligtet sig til at overholde den. Hertil kommer, at risikoen for, at den samlede værdi af de finansielle nettoaktiver er for stor, bliver yderligere mindsket ved at fastsætte de øvre grænser for de finansielle nettoaktiver på grundlag af konservative antagelser. Det betyder, at den ønskede strukturelle likviditetsposition sandsynligvis stadig vil bestå, selvom den øvre grænse for de finansielle nettoaktiver skulle vise sig at være overskredet, og de pengepolitiske operationer som følge heraf blev mindre end oprindelig antaget. I en sådan situation kunne de pengepolitiske operationer således være mindre, end det er ønskeligt for en effektiv gennemførelse af pengepolitikken. På kort sigt ville situationen dog ikke være akut, og ECB ville træffe korrigerende foranstaltninger. Hvis der er brug for korrigerende foranstaltninger til at sikre, at de pengepolitiske operationer er tilstrækkelig store, har Styrelsesrådet forskellige værktøjer til sin disposition. For så vidt angår størrelsen af markedsoperationerne, kan Styrelsesrådet fx anvende likviditetsopsugende operationer eller forhøje reservekravene.

Den periodiske kalibrering af ANFA er baseret på konservative antagelser. De øvre grænser for de finansielle nettoaktiver indeholder således tilstrækkelige stødpuder til at imødegå en uventet udvikling. Når de øvre grænser fx skal kalibreres, antages det, at seddelomløbet forbliver på det gennemsnitlige niveau i det indeværende års 3. kvartal.

ANFA blev netop indgået for at forhindre, at de finansielle nettoaktiver griber forstyrrende ind i pengepolitikken. Hvis de finansielle nettoaktiver imidlertid overstiger det samlede maksimum, kan det betyde, at de pengepolitiske operationer kan blive for små til at garantere en effektiv gennemførelse af pengepolitikken.

Både værdien af de finansielle nettoaktiver og deres sammensætning har betydning. Et eksempel: Hvis individuelle pengepolitiske transaktioner og transaktioner, der ikke foretages til pengepolitiske formål, udligner hinanden (én er fx et opkøb af et værdipapir, og en anden er et salg af samme værdipapir), kan det sende modsatrettede signaler om Eurosystemets pengepolitiske intentioner eller reducere effektiviteten af pengepolitikken. Et andet eksempel er centralbanktransaktioner i fremmed valuta, som kan påvirke valutakurserne og blive misfortolket som valutainterventioner.

For at sikre, at disse begivenheder ikke griber forstyrrende ind i pengepolitikken, har ECB vedtaget foranstaltninger, som supplerer ANFA, herunder ECB's retningslinje om de nationale centralbankers indenlandske operationer i forbindelse med forvaltningen af aktiver og passiver (omarbejdning) (ECB/2019/7) og ECB's afgørelse om et program til opkøb af den offentlige sektors aktiver på det sekundære marked (ECB/2015/10 med ændringer). Mens førstnævnte fx kontrollerer nettolikviditetseffekten af de nationale centralbankers operationer, begrænser sidstnævnte bl.a. mængden af specifikke værdipapirer, som kan anvendes i forbindelse med programmet til opkøb af den offentlige sektors værdipapirer, der holdes af Eurosystemets centralbanker i alle porteføljer.

ANFA begrænser de finansielle nettoaktiver, som en national centralbank kan holde. Dette begrænser samtidig likviditetseffekten af de nationale centralbankers transaktioner, der ikke har et pengepolitisk formål. For det andet handler de nationale centralbanker og ECB som institutionelle investorer, når de gennemfører transaktioner, der ikke har et pengepolitisk formål. Når nationale centralbanker foretager opkøb til ikke-pengepolitiske porteføljer, skal de opfylde de samme kriterier som andre institutionelle investorer, og de skal træffe deres opkøbsbeslutninger særskilt fra pengepolitikken. De skal desuden følge reglerne i ANFA og andre relevante retningslinjer.

ECB bliver regelmæssigt informeret om 1) de nationale centralbankers ikke-pengepolitiske transaktioner, hvoraf nogle kræver en forhåndsgodkendelse fra ECB, 2) deres aktiver og passiver og 3) deres forventede og aktuelle finansielle nettoaktiver. ECB kan træffe korrigerende foranstaltninger, hvis de indberettede ikke-pengepolitiske transaktioner griber forstyrrende ind i pengepolitikken. Endelig kan Styrelsesrådet vedtage specifikke foranstaltninger, som er bindende for de nationale centralbanker.

De nationale centralbankers aktiver og passiver offentliggøres i henhold til nationale og europæiske regler. I overensstemmelse med disse regler beslutter de nationale centralbanker, hvorvidt de vil offentliggøre oplysninger om deres ikke-pengepolitiske aktiver og passiver, herunder sammensætningen af deres ikke-pengepolitiske porteføljer.

De fleste nationale centralbanker offentliggør de nærmere detaljer i deres årsberetninger eller i andre publikationer og på deres websted, hvor de fx viser, hvordan deres aktiver fordeler sig på gældsinstrumenter udstedt af den offentlige og den ikke-offentlige sektor. Ligesom andre investorer offentliggør de nationale centralbanker ikke information, som kunne give andre mulighed for at gribe forstyrrende ind i deres fremtidige investeringsadfærd.

Eurosystemet har ikke mandat til at offentliggøre sammensætningen af de nationale centralbankers ikke-pengepolitiske aktiver og passiver.

ECB er ansvarlig for at sikre, at centralbankerne i ESCB respekterer forbuddet mod monetær finansiering, som det fremgår af traktaten om Den Europæiske Unions funktionsmåde og statutten for Det Europæiske System af Centralbanker og ECB. Dette område dækkes ikke af ANFA, som kun omhandler den ønskede strukturelle likviditetsposition til at gennemføre pengepolitik og som sådan definerer omfanget af de finansielle nettoaktiver. ANFA omhandler hverken sammensætningen af ikke-pengepolitiske aktiver og passiver, eller hvordan de er erhvervet.

For at overvåge, at forbuddet mod monetær finansiering er overholdt, skal de nationale centralbanker i ESCB informere ECB om deres aktiver, og ECB skal sikre, at de nationale centralbanker ikke finansierer regeringerne ved at købe deres gældsinstrumenter på det primære marked. ECB overvåger også opkøb på det sekundære marked. Resultatet af disse kontroller og vurderinger offentliggøres i ECB's årsberetning.

Dette område dækkes ikke af ANFA, men af artikel 123 og 124 i traktaten om Den Europæiske Unions funktionsmåde (dvs. den højest rangerede type EU-lovgivning). ECB's styrelsesråd har fastlagt regler for alle de nationale centralbankers investeringsoperationer for at sikre, at de ikke er i strid med forbuddet mod monetær finansiering. Opkøb af gældsinstrumenter udstedt af den offentlige sektor på det primære marked er forbudt, og de nationale centralbanker skal indberette deres transaktioner på det sekundære marked. ECB overvåger, at forbuddet mod monetær finansiering overholdes, og informerer om sine overvågningsresultater i årsberetningen.