***

Résumé

Un chômage élevé a des répercussions pour tout le monde au sein de la société. Pour les banques centrales, il est au cœur des mécanismes macrodynamiques qui déterminent l'inflation et, même quand la stabilité des prix n'est pas menacée, il accroît la pression exercée sur nous pour que nous agissions. La difficulté principale, toutefois, consiste à estimer dans quelle mesure nous pouvons véritablement agir sur le chômage de façon durable, ce qui dépend du caractère essentiellement cyclique ou structurel des facteurs à l'œuvre.

Dans la zone euro, c'est le choc négatif important et particulièrement prolongé subi par le PIB qui a provoqué le chômage via la Grande Récession, qui a touché toutes les économies avancées, puis à travers la crise de la dette souveraine, lors de laquelle les destructions d'emplois étaient concentrées dans les pays en proie à des tensions financières. La crise de la dette souveraine a eu notamment pour effet de paralyser les outils de stabilisation macroéconomique, étant donné que la politique budgétaire a dû adopter une approche à même de convaincre les investisseurs de la soutenabilité de la dette, et que la transmission de la politique monétaire a été perturbée.

Des facteurs cycliques ont donc bien joué un rôle déterminant dans la hausse du chômage et la situation économique morose que traverse actuellement la zone euro semble montrer qu'ils sont encore à l'œuvre. Une part significative du chômage n'en est pourtant pas moins structurelle. C'est ce que montrent les profils du chômage de longue durée et d'inadéquation des compétences.

Les doutes portant sur les méthodes d'estimation rendent cependant difficile la formulation de conclusions définitives sur le degré du chômage structurel dans la zone euro. On observe par ailleurs une hétérogénéité considérable entre les pays en termes de conditions initiales ainsi que dans la manière dont les chocs de demande interagissent avec les institutions du marché du travail.

Dans ces circonstances, la seule conclusion que les responsables politiques peuvent tirer avec certitude est que, des deux côtés de l'économie, des actions sont nécessaires : les politiques en matière de demande globale doivent par conséquent être accompagnées de politiques structurelles nationales.

Du côté de la demande, les politiques ne sont pas uniquement justifiées par la composante cyclique significative du chômage. En effet, dans le contexte d'incertitude actuel, les risques de « ne pas en faire assez » - autrement dit, que le chômage cyclique devienne structurel - l'emportent sur les risques d'« en faire trop » - c'est-à-dire d'exercer des tensions excessives à la hausse sur les salaires et les prix.

Cela étant, les politiques en matière de demande globale ne pourront être efficaces sans action du côté de l'offre. Les économies développées opèrent dans un ensemble de conditions initiales réunissant notamment une faible inflation, des taux d'intérêt peu élevés et un important excès d'endettement. Dans ce contexte, des politiques structurelles sont indispensables pour créer les conditions d'une croissance potentielle plus élevée et permettre aux politiques tant budgétaire que structurelle de reprendre la main sur le cycle économique.

Du côté de la demande, la politique monétaire peut et devrait jouer un rôle central. L'ensemble des mesures annoncées par la BCE au mois de juin devrait fournir la stimulation attendue de la demande et nous nous tenons prêts à ajuster encore l'orientation de notre politique monétaire. Compte tenu de la trajectoire baissière de l'inflation, le Conseil des gouverneurs pourrait également avoir recours aux instruments non conventionnels pour préserver l'ancrage solide des anticipations d’inflation à moyen et à long terme.

Cependant, si la politique budgétaire pouvait jouer un rôle accru parallèlement à la politique monétaire, l'orientation globale de cette dernière en serait facilitée. La zone euro pâtit de l'efficacité et de la disponibilité moindres de la politique budgétaire, en particulier par rapport aux autres économies avancées. Cela s'explique par le fait que les banques centrales de ces pays ont pu agir - et ont agi - en tant qu'instance de soutien des financements publics. Tout en respectant nos conditions initiales spécifiques et les contraintes juridiques, nous avons quatre moyens d'action à notre disposition.

Premièrement, la souplesse qu'autorisent les règles pourrait être utilisée pour mieux pallier la faiblesse de la reprise et libérer des ressources pour couvrir le coût des réformes structurelles nécessaires. Deuxièmement, il existe une marge de manœuvre permettant de mettre en place des politiques budgétaires plus propices à la croissance, par exemple à travers l'allègement de la pression fiscale d'une façon neutre du point de vue budgétaire. Troisièmement, une coordination renforcée des différentes orientations budgétaires nationales devrait, en principe, favoriser une orientation globale de la politique budgétaire plus propice à la croissance pour la zone euro. Quatrièmement, une action complémentaire au niveau de l'Union européenne semble également être indispensable pour garantir à la fois une position globale appropriée et un vaste programme d’investissement public.

Quelle que soit l'ampleur des orientations accommodantes de la politique monétaire ou budgétaire, elles ne pourront pas remplacer les réformes structurelles nécessaires. Avant la crise, le chômage structurel était déjà très élevé dans la zone euro et les réformes structurelles nationales susceptibles de régler ce problème ne peuvent plus être reportées.

Deux types de mesures en faveur de l'emploi ont priorité : d'abord, celles qui aident au redéploiement rapide des travailleurs vers de nouvelles opportunités d'emploi et qui diminuent par conséquent la durée du chômage ; ensuite, les mesures qui accroissent le niveau de qualification de la main-d'œuvre, ce qui est également primordial pour la croissance potentielle étant donné les perspectives démographiques.

En bref, le retour à un taux d'emploi plus élevé requiert un dosage de politiques associant des mesures monétaires, budgétaires et structurelles, et donc une stratégie cohérente au niveau national et de l'union. Chacun des membres de notre union pourra ainsi atteindre un niveau d'emploi durablement élevé.

Pour notre union monétaire, les enjeux sont de taille. En l'absence de transferts transnationaux permanents, un taux élevé d'emploi dans chaque pays est essentiel pour la cohésion de la zone euro sur le long terme. Étant donné le lourd tribut qu'ils devraient payer si la cohésion de l'union était menacée, l'ensemble des pays ont un intérêt à atteindre cet objectif.

***

Dans une société, tout le monde subit les conséquences d'une période de chômage élevé. Les chômeurs vivent souvent leur situation comme une tragédie dont les effets perdurent sur leur revenu durant leur existence. Pour les travailleurs, cette situation est synonyme d‘insécurité accrue en termes d’emploi et met à mal la cohésion sociale. Pour les gouvernements, elle pèse sur les finances publiques et compromet les perspectives d’élection. Le chômage étant également au cœur des mécanismes macrodynamiques qui agissent sur l’inflation à court et moyen termes, il a également des conséquences pour les banques centrales. En effet, lorsque la stabilité des prix n’est pas en péril mais que le taux de chômage est élevé et la cohésion sociale menacée, les pressions exercées sur les banques centrales pour qu’elles réagissent s’intensifient invariablement.

1. Les causes du chômage dans la zone euro

La difficulté principale, toutefois, consiste à estimer dans quelle mesure nous pouvons véritablement agir sur le chômage de façon durable, ce qui soulève la question de savoir – comme cela a été longuement débattu au cours de cette conférence – si les facteurs du chômage sont à prédominance cyclique ou structurelle. Notre union monétaire regroupant dix-huit pays, cette question est nécessairement complexe pour la zone euro, mais permettez-moi néanmoins de vous donner un bref aperçu de la manière dont la BCE évalue la situation actuellement.

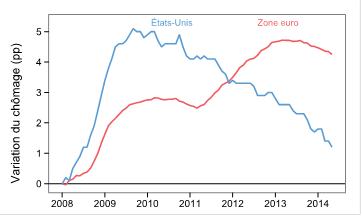

Graphique 1 : Variation du taux de chômage depuis 2008 – la zone euro et les États-Unis

La longue récession dans la zone euro

Une première constatation est que le PIB de la zone euro a subi un choc négatif important et particulièrement durable qui a de graves conséquences pour l’emploi. Cela est visible dans le graphique 1, qui montre l’évolution du chômage dans la zone euro et aux États-Unis depuis 2008. Tandis que les États-Unis ont enregistré une forte augmentation du chômage immédiatement après la Grande Récession, la zone euro, quant à elle, a connu deux hausses du chômage associées à deux récessions consécutives.

Entre début 2008 et début 2011, la situation est similaire des deux côtés de l’Atlantique : les taux de chômage s’accroissent fortement, se stabilisent, puis commencent progressivement à baisser. Ces phénomènes traduisent les sources communes du choc : la synchronisation des cycles financiers entre les économies avancées, la contraction des échanges commerciaux mondiaux à la suite de la faillite de Lehman Brothers, auxquelles s’ajoute une correction brutale des prix des actifs, notamment des logements, dans certains pays.

À partir de 2011, la situation évolue de façon différente dans ces deux régions du monde. Aux États-Unis, le chômage continue à diminuer plus ou moins au même rythme[ 1]. Dans la zone euro, par contre, il amorce une deuxième hausse qui n’atteindra son pic qu'en avril 2013. Cette différence est due à un second choc, propre à la zone euro et émanant de la crise de la dette souveraine, qui a provoqué une récession de l’économie de la zone euro pendant six trimestres. Toutefois, contrairement au choc provoqué par la faillite de Lehman Brothers, qui a frappé toutes les économies de la zone euro, la quasi-totalité des pertes d’emploi observées durant cette deuxième période étaient concentrées dans les pays ayant subi le contrecoup des tensions sur les marchés d’emprunts publics (graphique 2).

Graphique 2 : Lien entre tensions financières et chômage

Si la crise de la dette souveraine s’est manifestée via divers canaux, l’un de ses effets majeurs a été de paralyser partiellement les instruments de stabilisation macroéconomique.

Dans le domaine budgétaire, les services non marchands – dont l’administration publique, l’éducation et la santé – avaient favorisé l’emploi dans pratiquement tous les pays lors de la première phase de la crise, amortissant ainsi quelque peu le choc. Durant la seconde phase, cependant, la politique budgétaire a été contrainte par les inquiétudes entourant la soutenabilité de la dette et l’absence d’un dispositif de soutien commun, particulièrement quand les débats quant à la restructuration de la dette souveraine ont été lancés. L’assainissement budgétaire nécessaire a dû être concentré en début de période afin de restaurer la confiance des investisseurs. En a résulté une pression fiscale et un ralentissement de l’emploi dans le secteur public, venu s’ajouter à la contraction de l’emploi dans d’autres secteurs.

Les tensions liées à la dette souveraine ont également perturbé la transmission homogène de la politique monétaire dans la zone euro. Malgré des taux directeurs très faibles, le coût du capital a en fait augmenté à cette période dans les pays en difficulté, provoquant finalement un double resserrement de la politique monétaire et de la politique budgétaire. Dès lors, un axe important de notre politique monétaire a été, et demeure, de rétablir le bon fonctionnement du mécanisme de transmission monétaire. Établir un lien précis entre ces défaillances et les résultats du chômage n’est pas simple. Cela étant, les estimations des services de la BCE relatives à l’« écart de crédit » – différence entre les volumes effectifs et normaux de crédit en l’absence d’effets de crises – dans les pays en proie à des difficultés laissent penser que les conditions de crédit exercent un frein déterminant sur l’activité économique[ 2].

Facteurs cycliques et structurels

Des facteurs cycliques ont donc certainement contribué à la hausse du chômage et la situation économique actuelle de la zone euro suggère qu’ils sont toujours à l’œuvre. Les dernières données concernant le PIB confirment que la reprise reste uniformément faible dans la zone euro, avec une progression des salaires atone même dans les pays ne traversant pas de difficultés, ce qui dénote une demande morose. Dans ces circonstances, il semble probable que l’incertitude entourant la vigueur de la reprise pèse sur l'investissement des entreprises et ralentit le rythme auquel les salariés sont réembauchés.

Pourtant, certains signent montrent, dans certains pays du moins, qu’une part non négligeable du chômage est également structurelle.

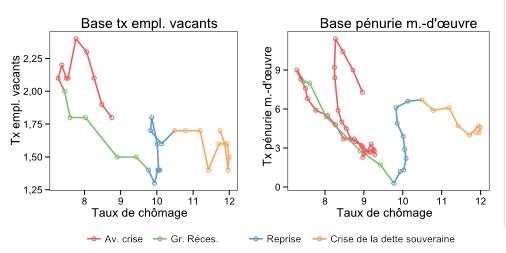

Par exemple, la courbe de Beveridge pour la zone euro – qui résume les évolutions du chômage à un niveau donné de demande de main-d’œuvre (ou de postes vacants) – laisse entrevoir l’émergence d’une inadéquation structurelle des marchés du travail de la zone euro (graphique 3). Au cours de la première phase de la crise, les fortes contractions de la demande de main-d’œuvre ont entraîné une hausse brutale du chômage dans la zone euro, qui s'est traduite par un mouvement descendant sur la courbe de Beveridge. Le second épisode de récession, quant à lui, a engendré une nouvelle forte hausse du taux de chômage, même si, dans l’ensemble, les taux d’emplois vacants agrégés montraient des signes marqués d’amélioration. Cela pourrait refléter un déplacement plus durable de la courbe vers l’extérieur.

Graphique 3 : Évolution de la courbe de Beveridge pour la zone euro au cours de la crise

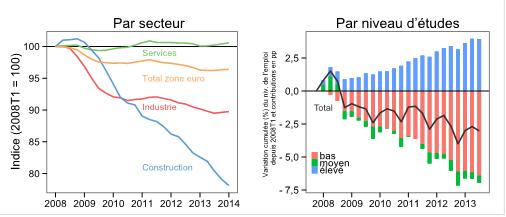

Le mouvement affiché par la courbe de Beveridge s’explique semble-t-il par l’ampleur prise par la destruction des emplois dans certains pays, qui a conduit à des taux de retour à l’emploi réduits, à des périodes prolongées de chômage et à une part plus élevée du chômage de longue durée. Cela reflète, en particulier, la forte baisse sectorielle du secteur de la construction, précédemment en surchauffe (graphique 4), qui, comme le montre l'expérience aux États-Unis, a tendance à diminuer l'efficience de l'adéquation[ 3]. Fin 2013, le nombre de chômeurs de longue durée (sans emploi depuis au moins un an) représentait plus de 6 % du total de la main-d'œuvre de la zone euro, soit plus du double du niveau enregistré avant la crise.

Graphique 4 : Évolution de l’emploi dans la zone euro, par secteur et par niveau d’études

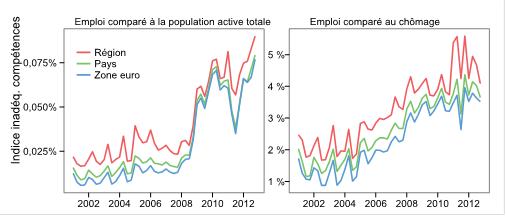

Une autre explication importante semble être liée au manque d'opportunités de redéploiement pour les travailleurs peu qualifiés privés de leur emploi, comme en témoigne la disparité croissante entre les compétences de la main-d'œuvre et celles requises par les employeurs. Une analyse de l'évolution de l'inadéquation des compétences[ 4] laisse entrevoir une augmentation notable des inadéquations aux niveaux régional, national et de la zone euro (graphique 5). Comme le montre le graphique précédent, les pertes d'emploi dans la zone euro sont fortement concentrées sur les travailleurs peu qualifiés.

Graphique 5 : Indices d'inadéquation des compétences pour la zone euro

Globalement, les estimations fournies par les organisations internationales (la Commission européenne, l'OCDE et le FMI en particulier) donnent à penser que la crise a entraîné une augmentation du chômage structurel dans la zone euro, qui est passé d'une moyenne (calculée à partir des chiffres des trois institutions mentionnées) de 8,8 % en 2008 à 10,3 % en 2013[ 5].

Nuancer le tableau

Il convient toutefois d’apporter deux réserves importantes à cette analyse.

Premièrement, les estimations relatives au chômage structurel sont entourées de fortes incertitudes, en particulier en temps réel. Ainsi, des travaux de recherche menés par la Commission européenne tendent à démontrer que, dans la situation actuelle, les estimations du taux de chômage n’accélérant pas les salaires (non-accelerating wage rate of unemployment, NAWRU) surestiment vraisemblablement l’ampleur du chômage lié à des facteurs structurels, notamment dans les pays les plus sévèrement touchés par la crise[ 6].

Deuxièmement, derrière les données d’ensemble se cache un tableau très hétérogène. Le taux de chômage actuel de 11,5 % dans la zone euro est la moyenne (pondérée) de taux avoisinant 5 % en Allemagne et 25 % en Espagne. Les évolutions structurelles diffèrent également : l’analyse de la courbe de Beveridge pour les différents pays met en évidence, par exemple, un déplacement prononcé vers l’intérieur pour l’Allemagne, tandis qu’en France, en Italie et en particulier en Espagne, la courbe se déplace vers l’extérieur.

Cette hétérogénéité reflète des conditions initiales différentes, telles que les diverses répartitions sectorielles de l’emploi (notamment la part de la population active employée dans la construction), ainsi que le fait que certains pays de la zone euro ont toujours enregistré des taux de chômage systématiquement plus élevés que d’autres[ 7]. Elle s’explique également par la relation entre les institutions du marché du travail et l’incidence des chocs sur l’emploi[ 8]. Les économies ayant le mieux réussi à surmonter la crise sur le plan de l’emploi sont en général aussi celles dont les marchés du travail sont plus à même, de par leur plus grande flexibilité, de s’ajuster aux conditions économiques.

Ainsi, en Allemagne, le déplacement vers l’intérieur de la courbe de Beveridge constaté au cours de la crise s’inscrit dans une tendance amorcée au milieu des années 2000, après l’introduction des réformes « Hartz » du marché du travail. Les résultats relativement plus solides enregistrés par ce pays en matière d’emploi tiennent également au fait que les entreprises allemandes disposaient d’instruments leur permettant de réduire le temps de travail de leurs salariés (la marge intensive) à un coût raisonnable, notamment en limitant les heures supplémentaires, en renforçant la flexibilité du temps de travail au niveau de l’entreprise ou encore en recourant largement aux dispositifs de chômage partiel[ 9].

Même au sein du groupe des pays les plus profondément touchés par la crise de la dette souveraine, il apparaît que les institutions du marché du travail ont eu une incidence différenciée sur l’emploi. Ainsi, après le « choc Lehman », l’Irlande et l’Espagne ont toutes deux subi une destruction d’emplois à grande échelle dans le secteur de la construction mais ont suivi des trajectoires très différentes pendant la crise de la dette. En Irlande, le taux de chômage s’est stabilisé pour ensuite se replier, tandis qu’en Espagne, il a continué de progresser jusqu’en janvier 2013 (graphique 6). Entre 2011 et 2013, le taux de chômage structurel aurait augmenté, selon les estimations, d’environ 0,5 point de pourcentage en Irlande, alors qu’il s’est accru de plus de 2,5 points de pourcentage en Espagne[ 10].

Ces résultats divergents s’expliquent en partie par les différences de solde migratoire. Ils traduisent toutefois également le fait que l’Irlande a abordé la crise avec un marché du travail plutôt souple, puis a adopté d’autres réformes du marché du travail dans le cadre du plan d’aide de l’UE et du FMI mis en œuvre à partir de novembre 2010. L’Espagne est, quant à elle, entrée dans la crise avec de fortes rigidités du marché du travail et n’a véritablement entamé son processus de réforme qu’en 2012.

Il importe de souligner que, jusque-là, la capacité des entreprises à s’ajuster aux nouvelles conditions économiques était entravée en Espagne par des conventions collectives sectorielles et régionales ainsi que par l’existence d’un système d’indexation des salaires. Il ressort de données d’enquêtes que l’Espagne comptait parmi les pays où l’indexation était la plus fréquente, concernant environ 70 % des entreprises[ 11]. Par conséquent, comme l’illustre le graphique 6, la rémunération nominale par personne employée a continué de progresser dans ce pays jusqu’au troisième trimestre de 2011, malgré une hausse concomitante de plus de 12 points de pourcentage du chômage. En Irlande, en revanche, l’ajustement des salaires à la baisse a commencé dès le quatrième trimestre de 2008 et s’est déroulé plus rapidement.

Ainsi, alors que le marché du travail irlandais a facilité un certain ajustement par les prix, le marché du travail espagnol a principalement opéré un ajustement par les quantités : les entreprises ont été contraintes de réduire leurs coûts de main-d’œuvre en réduisant les effectifs. Qui plus est, en raison du fort degré de dualité du marché du travail espagnol, ce fardeau d’ajustement s’est surtout concentré sur un groupe moins protégé : les titulaires de contrats temporaires. Ceux-ci étaient particulièrement répandus en Espagne avant la crise, représentant près d’un tiers de l’ensemble des contrats de travail[ 12].

En Espagne, comme dans d’autres pays en difficulté, des réformes structurelles ont depuis permis de remédier à nombre de ces rigidités du marché du travail, avec des effets positifs. Ainsi, l’OCDE estime que la réforme du marché du travail adoptée en 2012 en Espagne a amélioré la transition du chômage à l’emploi, et ce quelle que soit la durée du chômage[ 13].

Graphique 6 : Évolution du chômage et de la rémunération nominale en Irlande et en Espagne

Pour résumer, le chômage dans la zone euro se caractérise par des interactions assez complexes. Les différents pays ont subi des chocs de demande de diverses natures. Ceux-ci ont interagi de différentes manières avec les conditions initiales et les institutions nationales du marché du travail, interactions qui ont elles-mêmes changé après l’adoption de nouvelles réformes. Par conséquent, les estimations des composantes conjoncturelle et structurelle du chômage doivent être réalisées avec une grande précaution. Il est clair néanmoins qu’une telle hétérogénéité des institutions du marché du travail est source de fragilité pour l’union monétaire.

2. Remédier au taux de chômage élevé

Dès lors, en tant que décideurs, quelles conclusions pouvons-nous tirer de ces considérations ? La seule conclusion qu’il est possible, selon moi, de formuler sans risque de se tromper, est qu’il faut agir des deux côtés de l’économie, en conjuguant politiques de relance de la demande globale et politiques structurelles nationales.

Les mesures de soutien de la demande ne se justifient pas seulement par l’importante composante conjoncturelle du chômage. Elles ont aussi lieu d’être car, étant donné les incertitudes existantes, elles contribuent à éviter que la faiblesse de l’économie n’alimente les effets d’hystérésis. En effet, si, en temps normal, le contexte d’incertitude imposerait une plus grande prudence de crainte d’aller trop loin dans l’intervention, la situation actuelle est différente. Le risque de « faire trop peu » – à savoir que le chômage conjoncturel ne devienne structurel – l’emporte sur celui de « faire trop » – soit des tensions excessives à la hausse sur les salaires et les prix.

Toutefois, les politiques de relance de la demande globale ne pourront in fine porter des fruits que si des mesures sont prises parallèlement du côté de l’offre. Comme pour toutes les économies avancées, notre action s’inscrit dans un ensemble de conditions initiales déterminées par le dernier cycle financier, comprenant notamment une faible inflation, un bas niveau des taux d’intérêt et un fort endettement des secteurs public et privé. Dans ces circonstances, étant donné la contrainte de la borne zéro des taux d’intérêt, il existe un risque réel de voir la politique monétaire perdre de son efficacité pour stimuler la demande globale. D’autre part, l’endettement excessif réduit inévitablement la marge de manœuvre budgétaire.

Dans ce contexte, créer les conditions pour renforcer le niveau et la dynamique de la croissance potentielle – et, par là même, les recettes des pouvoirs publics – peut contribuer à rétablir une marge de manœuvre et à permettre aux deux politiques de retrouver leur capacité d’influer sur le cycle économique. Il est notamment essentiel à cet effet de réduire le chômage structurel et d’améliorer la participation au marché du travail. Cette action revêt en outre une importance particulière pour la zone euro dans la mesure où, pour ne citer qu’un seul canal, le taux de chômage élevé observé dans certains pays pourrait entraîner une hausse des pertes sur prêts, une fragilisation des banques et, consécutivement, une plus grande fragmentation de la transmission de la politique monétaire.

Stimuler la demande globale

Du côté de la demande, la politique monétaire peut et doit jouer un rôle central, ce qui se traduit actuellement par le maintien d’une orientation monétaire accommodante pendant une période prolongée. Je suis convaincu que l’ensemble de mesures que nous avons annoncé au mois de juin produira bien l’effet de relance escompté sur la demande et nous nous tenons prêts à ajuster encore l’orientation de notre politique.

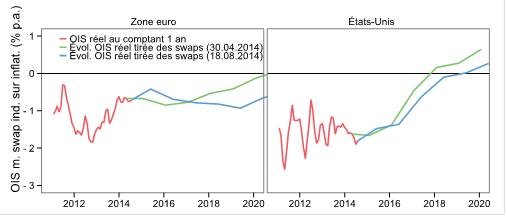

Nous avons déjà pu constater une évolution des taux de change qui devrait soutenir à la fois la demande globale et l’inflation, tendance qui devrait se poursuivre en raison de l’orientation divergente attendue des politiques aux États-Unis et dans la zone euro (cf. graphique 7). Nous lancerons en septembre notre première opération ciblée de refinancement à plus long terme, qui a déjà suscité un vif intérêt de la part des banques. En outre, nos préparatifs en vue de procéder à des achats fermes sur les marchés des titres adossés à des actifs ( asset-backed securities, ABS) progressent rapidement et cette mesure devrait contribuer encore à l’assouplissement du crédit. En effet, ces achats fermes concourraient notablement à diversifier les canaux dont nous disposons pour générer de la liquidité.

Graphique 7 : Évolution attendue des taux d’intérêt réels dans la zone euro et aux États-Unis

L’inflation suit une trajectoire baissière depuis l’été 2012, étant passée d’environ 2,5 % à cette époque à 0,4 % tout récemment. Je commente ces évolutions à peu près une fois par mois, lors de la conférence de presse, et j’ai indiqué plusieurs facteurs permettant d’expliquer ce déclin de l’inflation : la baisse des prix des produits alimentaires et de l’énergie ; l’appréciation du taux de change – qui, depuis la mi-2012, est le principal facteur ayant influé sur l’évolution des prix – ; plus récemment, les risques géopolitiques liés à la crise russo-ukrainienne qui auront également une incidence négative sur l’économie de la zone euro ; enfin, bien entendu, l’ajustement nécessaire des prix relatifs dans les pays en difficulté ainsi que le fort taux de chômage.

Comme je l’ai expliqué, en principe, la majorité de ces effets devraient finir par s’estomper car ils sont pour la plupart – mais pas tous – de nature temporaire. J’ai toutefois également affirmé que si cette période de faible inflation devait se prolonger, le risque pour la stabilité des prix s’en trouverait renforcé.

Dans le courant du mois d’août, l’évolution des marchés financiers dénotait une forte baisse des anticipations d’inflation pour tous les horizons. Le taux des swaps à cinq ans dans cinq ans – indicateur que nous utilisons habituellement pour définir l’inflation à moyen terme – a reculé de 15 points de base pour s’établir juste en dessous de 2 %.

Toutefois, les corrections observées pour les horizons de court et moyen terme sont encore plus significatives. Les taux réels à court et moyen terme se sont redressés, tandis qu’à long terme ils n’ont pas augmenté car nous assistons à une diminution des taux nominaux à long terme, pas seulement dans la zone euro, mais partout ailleurs également. Le Conseil des gouverneurs tiendra compte de ces évolutions et, dans le cadre de son mandat, mettra en œuvre tous les instruments disponibles nécessaires pour assurer la stabilité des prix à moyen terme.

En ce qui concerne le volet budgétaire, depuis 2010, la zone euro a pâti d’une baisse de l’utilisation et de l’efficacité des politiques budgétaires, en particulier par rapport aux autres grandes économies avancées. Cet état de choses n’est pas tant la conséquence du haut niveau initial des ratios d’endettement, la dette publique totale n’étant pas plus élevée dans la zone euro qu’aux États-Unis ou au Japon. Il s’explique par le fait que dans ces pays, la banque centrale pouvait agir et a agi comme une instance de soutien des financements publics. C’est ce qui explique en grande partie que les autorités budgétaires aient été épargnées par la perte de confiance des marchés qui a restreint l’accès des administrations publiques de la zone euro à ces derniers, ce qui a, à son tour, permis aux États-Unis et au Japon de différer davantage leurs efforts d’assainissement budgétaire.

Par conséquent, l’orientation d’ensemble de la politique gagnerait à ce que la politique budgétaire puisse jouer un rôle plus important aux côtés de la politique monétaire, et je pense qu’il existe suffisamment de latitude pour ce faire, tout en tenant compte de la spécificité de nos conditions initiales et de nos contraintes juridiques. Au nombre de ces conditions initiales, il faut citer entre autres les niveaux de dépenses publiques et d’imposition de la zone euro qui, rapportés au PIB, sont déjà parmi les plus élevés au monde. Nous évoluons en outre dans le cadre d’un ensemble de règles budgétaires – le Pacte de stabilité et de croissance – qui constitue un point d’ancrage pour la confiance et qu’il serait contre-productif d’enfreindre.

Permettez-moi, à ce propos, de souligner quatre éléments.

Premièrement, la latitude d’action existante dans le cadre de ces règles pourrait être utilisée de manière à mieux remédier à la faiblesse de la reprise et à libérer des ressources pour couvrir le coût des nécessaires réformes structurelles.

Deuxièmement, il existe une marge de manœuvre pour mettre en place des politiques budgétaires plus propices à la croissance. Pour commencer, il devrait être possible d’alléger la charge fiscale d’une manière budgétairement neutre[ 14]. Cette stratégie pourrait produire des effets positifs même à brève échéance si les baisses d’impôts intervenaient là où le multiplicateur fiscal à court terme est le plus élevé et si les dépenses étaient réduites dans les domaines non productifs caractérisés par un multiplicateur plus faible. Des travaux de recherche tendent à démontrer que des effets de second tour positifs sur la confiance des chefs d’entreprise et sur l’investissement privé pourraient également être obtenus à court terme[ 15].

Troisièmement, il pourrait être utile de tenir parallèlement une discussion sur l’orientation budgétaire globale de la zone euro. Contrairement à la situation prévalant dans d’autres grandes économies avancées, notre action budgétaire ne se fonde pas sur un unique budget voté par un unique parlement, mais sur l’addition de dix-huit budgets nationaux et du budget de l’UE. Une coordination plus forte entre les différentes orientations nationales en matière de politique budgétaire devrait en principe nous permettre de parvenir à une orientation budgétaire d’ensemble plus favorable à la croissance dans la zone euro.

Quatrièmement, des actions complémentaires au niveau de l’UE sembleraient par ailleurs nécessaires pour s’assurer à la fois que la position globale soit appropriée et qu’un vaste programme d’investissement public soit mis en œuvre, ce qui va dans le sens des propositions formulées par le futur président de la Commission européenne[ 16].

Réformer les politiques structurelles

Toutefois, aucune politique monétaire ni budgétaire, aussi accommodante soit-elle, ne peut se substituer aux nécessaires réformes structurelles dans la zone euro. Comme indiqué précédemment, le chômage structurel aurait déjà été très important au moment de l’entrée dans la crise (9 % environ). En effet, certains travaux de recherche portent à croire qu’il se situe à un niveau élevé depuis les années 1970[ 17]. Étant donné les interactions que j’ai décrites, il y a de bonnes raisons d’affirmer que l’adoption de réformes structurelles nationales visant à traiter ce problème ne saurait être différée davantage.

Les réformes en question devront porter tant sur les marchés du travail que sur les marchés des produits et sur les mesures visant à améliorer l’environnement des entreprises. Toutefois, je m’intéresserai ici plus particulièrement aux marchés du travail, à propos desquels il existe deux thèmes transversaux que je juge prioritaires.

Le premier concerne les mesures permettant aux salariés de retrouver rapidement un nouvel emploi et de réduire ainsi la durée du chômage. Ces mesures consistent notamment à autoriser la conclusion d’accords au niveau des entreprises permettant aux salaires de mieux tenir compte des conditions prévalant sur le marché du travail local et de l’évolution de la productivité ; à permettre une plus grande différenciation des salaires en fonction de la main-d’œuvre et des secteurs ; à réduire les rigidités entravant l’ajustement des effectifs et en particulier les dualités des marchés du travail ; et à adopter des réformes relatives aux marchés des produits contribuant à accélérer la réaffectation des ressources et des effectifs aux secteurs plus productifs.

Le second thème porte sur le relèvement du niveau de qualification de la population active. Nous avons déjà vu que la crise a touché de manière disproportionnée les travailleurs peu qualifiés, ce qui signifie qu’une période de reconversion sera nécessaire pour permettre le retour à l’emploi. Les incidences à long terme du niveau élevé du chômage des jeunes mènent à la même conclusion. Le nombre de chômeurs âgés entre 15 et 24 ans, rapporté à la population active de ce même groupe d’âge, s’est accru pour passer du niveau déjà élevé d’environ 15 % en 2007 à 24 % en 2013. Cette évolution a selon toute vraisemblance laissé des marques profondes dans la mesure où les jeunes ont perdu l’accès à une étape essentielle de formation en entreprise.

La question du niveau de qualification présente également un intérêt certain pour la croissance potentielle. S’il est essentiel d’améliorer la participation au marché du travail, les perspectives démographiques impliquent que la contribution de ce facteur au potentiel futur a vocation à se réduire. Le renforcement de la croissance tendancielle devra passer principalement par l’augmentation de la productivité du travail. Ainsi, nous devons faire en sorte que, dans la mesure du possible, l’emploi soit concentré dans des secteurs à haute valeur ajoutée et à forte productivité, ce qui est à son tour fonction des qualifications.

Qui plus est, à l’échelle de l’économie mondiale, la zone euro ne peut soutenir la concurrence des pays émergents uniquement sur la base des coûts, ne serait-ce qu’en raison de notre modèle social. Notre avantage comparatif doit dès lors provenir à la fois de la compétitivité-coûts et de la spécialisation dans des activités à forte valeur ajoutée – un modèle d’activité que des pays comme l’Allemagne ont éprouvé avec succès. De ce point de vue, un niveau de qualification insuffisant conduira dans la pratique à une hausse du taux de chômage non accélérateur de l’inflation ( non-accelerating inflation rate of unemployment, NAIRU) en excluant un plus grand nombre de travailleurs de la « zone de compétitivité » et en les rendant inemployables.

La question du renforcement des compétences relève clairement avant tout du domaine de l’éducation, où beaucoup pourrait encore être fait. La part de la population en âge de travailler ayant achevé le deuxième cycle de l’enseignement secondaire ou des études supérieures dans la zone euro oscille entre un maximum de plus de 90 % dans certains pays et un minimum d’environ 40 % dans d’autres. Toutefois, des politiques actives du marché du travail comme l’apprentissage tout au long de la vie, ou encore l’éradication de distorsions telles que la dualité du marché du travail, ont également un rôle important à jouer. Cette dernière mesure contribuerait notamment à réduire la rotation inefficace de la main-d’œuvre et à inciter davantage employeurs et employés à investir dans le développement de compétences spécifiques à un emploi.

3. Conclusion

Je voudrais à présent conclure mon propos.

Si le chômage dans la zone euro est un phénomène complexe, la solution n’est, quant à elle, pas trop difficile à comprendre. Toute stratégie cohérente de réduction du chômage doit s’appuyer sur des politiques axées à la fois sur la demande et sur l’offre, tant au niveau de la zone euro qu’à l’échelon national. En outre, cette stratégie ne pourra porter ses fruits que si elle est réellement cohérente.

Faute d’une hausse de la demande globale, le chômage structurel risque d’augmenter et les gouvernements adoptant des réformes structurelles pourraient finir par faire simplement du sur place. Réciproquement, en l’absence de réformes structurelles résolues, les mesures de soutien de la demande globale s’essouffleront rapidement et pourraient in fine perdre de leur efficacité. En d’autres termes, la solution pour renouer avec un taux d’emploi plus élevé réside dans une combinaison de politiques associant mesures monétaires, budgétaires et structurelles prises au niveau de la zone euro comme au niveau national. Cela permettra à chaque membre de notre union d’atteindre un niveau d’emploi durablement élevé.

Il ne faut pas oublier que l’enjeu pour notre union monétaire est de taille. Il n’est pas inhabituel d’observer des disparités régionales en matière de chômage au sein d’un même pays mais la zone euro n’est pas une union politique formelle et, par conséquent, elle ne dispose pas des mécanismes permanents de partage des risques que sont les dispositifs de transfert fiscal[ 18]. Les flux migratoires transfrontaliers sont relativement modestes et il est peu probable qu’ils deviennent un jour une variable centrale d’ajustement du marché du travail après des chocs de grande ampleur[ 19].

Ainsi, la cohésion à long terme de la zone euro dépend de la capacité de chaque pays de l’union à atteindre un niveau d’emploi durablement élevé. Étant donné le prix très fort qu’il y aurait à payer si cette cohésion était compromise, tous les pays devraient avoir un intérêt à y parvenir.

***

Le texte a été mis à jour pour tenir compte des nouveaux commentaires au sujet de l’inflation formulés au cours de l’intervention.

***

[ 1] Il est important de noter, toutefois, que la différence entre les évolutions du chômage de la zone euro et celles des États-Unis traduit également des tendances très divergentes de leurs taux d'activité. Entre 2010 et 2012, aux États-Unis, le recul du taux d'activité a largement contribué à la baisse du taux de chômage. Durant cette période, la progression du taux d’activité dans la zone euro explique en partie l’augmentation du taux de chômage. En supposant que, pour les deux régions, les taux d’activité soient demeurés stables par rapport à 2007 et que la différence par rapport aux taux effectifs se soit totalement reflétée dans le nombre de chômeurs, le taux de chômage américain en 2012 aurait été plus élevé que celui de la zone euro. Pour plus d'informations, voir l'encadré 7 de l'édition d'août 2013 du Bulletin mensuel de la BCE.

[ 2] L' « écart de crédit » correspond à la différence entre la trajectoire effective et la trajectoire contrefactuelle de l'ensemble des prêts octroyés aux entreprises non financières, simulée à l'aide du BVAR multi-pays d'Altavilla et al. (2014). Plus précisément, la trajectoire contrefactuelle a été obtenue en mesurant l'encours des crédits à partir des observations effectuées avant la crise concernant le cycle d'activité en l'absence de tensions financières pour le système bancaire. Pour de plus amples détails, voir Altavilla, Carlo, Domenico Giannone et Michele Lenza (2014) : The Financial and Macroeconomic Effects of the OMT Announcements, Document de travail de la BCE n°1707.

[ 3] Selon les analyses sectorielles relatives à l'industrie américaine, une part significative de la baisse de l'efficience de l'adéquation est à mettre sur le compte du faible niveau d'offres d'emploi et d'embauches par poste vacant dans le secteur de la construction. Voir par exemple Barnichon, Regis, Michael W. L. Elsby, Bart Hobijn et Ayșegül Șahin (2012), Which Industries are Shifting the Beveridge Curve?, Monthly Labor Review, juin 2012, 25-37 ; Davis, Steven J., R. Jason Faberman, et John C. Haltiwanger (2012), Recruiting Intensity during and after the Great Recession: National and Industry Evidence, American Economic Review: Papers and Proceedings.

[ 4] Basée sur des indices d'inadéquation des compétences correspondant à la différence entre la demande de compétences (représentée par le niveau d'études des salariés) et l'offre de compétences (représentée par les niveau d'études de la main-d'œuvre ou des chômeurs, respectivement). Voir l' ECB Occasional Paper intitulé Comparisons and contrasts of the impact of the crisis on euro area labour markets (à paraître).

[ 5] Pour le calcul du chômage structurel, la Commission européenne mesure un NAWRU tandis que l'OCDE mesure un NAIRU à l'aide d'une technique de filtrage visant à décomposer les mouvements des taux de chômage en composantes structurelles et cycliques, sur la base d'une relation de Phillips. Les estimations du FMI ne se fondent sur aucune méthode « officielle » : il ne publie pas de modèle ou de méthodologie donnée, ses estimations internes étant une question d'appréciation.

[ 6] Commission européenne, Labour Market Developments in Europe 2013, European Economy 6/2013.

[ 7] Durant la brève période précédant la crise, entre 1995 et 2007, pour laquelle nous disposons de données homogènes pour la zone euro, le taux de chômage moyen se situait aux alentours de 9 % en France et en Italie, tandis qu'il dépassait 14 % en Espagne. En Allemagne, le taux de chômage s’élevait également à 9 % mais uniquement en raison de la hausse antérieure marquée ayant suivi la réunification.

[ 8] Blanchard, Olivier, et Justin Wolfers (1999), The Role of Shocks and Institutions in the Rise of European Unemployment: the Aggregate Evidence, document de travail du NBER n°7282.

[ 9] Voir Burda, Michael C., et Jennifer Hunt (2011), What Explains the German Labour Market Miracle in the Great Recession, document de travail du NBER n°17187 ; et Brenke, Karl, Ulf Rinne et Klaus F. Zimmermann (2013), Short-time work: The German answer to the Great Recession, International Labour Review, vol. 152, n°2.

[ 10] Moyenne des estimations de la Commission européenne, de l’OCDE et du FMI.

[ 11] Banque centrale européenne (2010), Wage Dynamics in Europe: Final Report of the Wage Dynamics Network (WDN), Banque centrale européenne.

[ 12] Voir les Perspectives de l’emploi de l’OCDE 2012, How Does Spain Compare?.

[ 13] OECD, The 2012 Labour Market Reform in Spain: a Preliminary Assessment, décembre 2013.

[ 14] Les recommandations pour la zone euro adoptées dans le contexte du Semestre européen 2014 invitent explicitement l’Eurogroupe à étudier les moyens de réduire le coin fiscal élevé pesant sur le travail.

[ 15] Alesina, Alberto, Carlo Favero et Francesco Giavazzi (2014), The output effect of fiscal consolidation plans, mimeo, mai 2014.

[ 16] Le futur président de la Commission européenne, Jean-Claude Juncker, a proposé un programme d’investissement public-privé de 300 milliards d’euros visant à encourager l’investissement privé dans l’économie de l’UE.

[ 17] Blanchard, Olivier, (2006), European unemployment, Economic Policy, p. 5-59.

[ 18] Il existe des transferts transnationaux entre les pays de la zone euro dans le cadre de la politique de cohésion de l'UE. Ces fonds sont toutefois en principe temporaires puisqu’ils ont vocation à soutenir le processus de « rattrapage » des pays à plus faible revenu.

[ 19] Beyer, Robert C. M., et Frank Smets (2013), Has mobility decreased? Reassessing regional labour market adjustments in Europe and the US, mimeo, Banque centrale européenne.